Совершенствование учета и анализа затрат по обслуживанию производс

СОДЕРЖАНИЕ: Содержание Введение 1 Затраты, их классификация и методология учета 1.1 Понятие затрат и их классификация 1.2 Общая схема планирования и учета затратСодержание

Введение

1 Затраты, их классификация и методология учета

1.1 Понятие затрат и их классификация

1.2 Общая схема планирования и учета затрат

1.3 Методы учета затрат и калькулирование себестоимости продукции

2 Оценка бухгалтерского учета и анализа общепроизводственных и общехозяйственных затрат на ОАО «Завод металлоконструкций» за 2003–2004 гг.

2.1 Организация синтетического и аналитического учета затрат на предприятии

2.2 Формирование себестоимости продукции и распределение общепроизводственных и общехозяйственных затрат

2.3 Анализ общепроизводственных и общехозяйственных затрат

3 Совершенствование учета затрат и повышение эффективности деятельности на ОАО «Завод металлоконструкций»

3.1 Основные направления снижения себестоимости продукции

3.2 Расчет экономического эффекта от предложенных мероприятий

Заключение

Библиографический список

Приложения

Приложение А Калькуляции единиц изделий

Приложение Б Расшифровки материальных затрат на изготовление единиц изделий

Введение

Производственные затраты предприятия это важнейшая экономическая категория. Из затрат складывается себестоимость продукции выпускаемой предприятиями. И именно от уровня затрат зависит размер себестоимости продукции, а затем и прибыль и рентабельность предприятия и вообще экономическая эффективность его хозяйственной деятельности. Снижение затрат и совершенствование учета затрат являются основными направлениями совершенной, конкурентоспособной, надежной и финансовоустойчивой экономической деятельности каждого хозяйствующего субъекта.

Затраты предприятия могут подразделяться на множество видов. Затраты на обслуживание производства и затраты на управление производством это виды затрат классифицирующихся в бухгалтерском учете, еще они носят название общепроизводственных и общехозяйственных затрат. А в управленческом учете их называют косвенными или накладными затратами. Такие виды затрат имеются на любом предприятии, так как производство невозможно без управления и обслуживания. Общепроизводственные и общехозяйственные затраты занимают довольно большую часть в общем объеме производственных затрат любого предприятия. Бухгалтерский учет этих видов затрат имеет свою специфику и отличен от учета других видов затрат. Кроме того, учет таких затрат может быть различным, в зависимости от того метода учета затрат и калькулирования себестоимости продукции, который принят на конкретном предприятии.

Цель данной работы – рассмотреть теоретические и практические аспекты учета и анализа общепроизводственных и общехозяйственных затрат.

Задачами данной работы являются:

– дать описание понятия «затраты» и классифицировать их;

– раскрыть основные аспекты планирования и учета производственных затрат на предприятиях;

– классифицировать основные методы учета затрат и калькулирования себестоимости продукции;

– описать ведение синтетического и аналитического учета на ОАО «ЗМК»;

– описать основные аспекты формирования себестоимости продукции, распределения и включения в себестоимость общепроизводственных и общехозяйственных затрат на примере ОАО «ЗМК»;

– проанализировать уровень общепроизводственных и общехозяйственных затрат на ОАО «ЗМК» за 2003–2004 гг.;

– отразить возможные пути снижения себестоимости продукции на предприятии;

– дать рекомендации по снижению себестоимости продукции для повышения эффективности деятельности ОАО «ЗМК».

Объектом данного исследования является строительное предприятие ОАО «Завод металлоконструкций» за период с 2002 г. по 2004 г.

1 Затраты, их классификация и методология учета

1.1 Понятие затрат и их классификация

Затраты являются одной из важнейших экономических категорий. Помимо такого понятия как «затраты» существуют еще понятия «издержки» и «расходы». Они близки по смыслу, но имеют различия по содержанию. Опираясь на Положение по бухгалтерскому учету №10/99 «Расходы организации» можно сказать, что понятие «расходы» является более общим по отношению к «затратам». Расходы организации включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), затраты на оплату труда управленческого персонала, амортизационные отчисления и другие затраты. Издержки – это денежное выражение суммы ресурсов производства, используемых с какой либо целью. В отечественной практике затратами на производство считаются все издержки производства, понесенные экономическим субъектом, за определенный период времени. При возникновении издержек, относимых на затраты происходит уменьшение экономических ресурсов и увеличение кредиторской задолженности организации.

Существует три вида затрат предприятия подразделяемых по воспроизводственному признаку:

– затраты на производство и реализацию продукции, образующие ее себестоимость. Это текущие затраты, то есть это расходы по обычным видам деятельности;

– затраты на расширение и обновление производства, крупные едино – временные вложения средств капитального характера;

– затраты на социально-культурные, жилищно-бытовые и иные не – производственные нужды предприятия.

Затраты на производство и реализацию продукции (работ, услуг), включают расходы признанные в отчетном году и в предыдущие отчетные периоды и переходящие расходы, имеющих отношение к получению доходов в последующие отчетные периоды.

В управленческом учете применяется своя классификация затрат, она весьма разнообразна и зависит от того какую управленческую задачу необходимо решить. Это такие задачи как:

– расчет себестоимости произведенной продукции и определение размера полученной прибыли;

– принятие управленческого решения и планирование;

– контроль и регулирование производственной деятельности центров ответственности.

Согласно вышеприведенным задачам в таблице 1.1 представлена классификация затрат.

Таблица 1.1. Классификация затрат в зависимости от цели управленческого учета

| Задачи |

Классификация затрат |

| Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли |

Входящие и истекшие Прямые и косвенные Основные и накладные Входящие в себестоимость (производственные) и затраты отчетного периода (периодические) Одноэлементные и комплексные Текущие и единовременные |

| Принятие решения и планирование |

Постоянные (условно-постоянные) и переменные Принимаемые и непринимаемые в расчет при оценках Безвозвратные затраты Вмененные (упущенная выгода) Предельные и приростные Планируемые и непланируемые |

| Контроль и регулирование |

Регулируемые и нерегулируемые |

Для определения себестоимости, оценки стоимости запасов и полученной прибыли затраты классифицируются на входящие и истекшие, прямые и косвенные, основные и накладные, производственные и периодические, одноэлементные и комплексные, текущие и единовременные.

Входящие затраты – это средства или ресурсы предприятия, которые имеются в наличии и в дальнейшем должны принести доходы. Отражаются в балансе как активы. А средства, израсходованные в отчетном периоде для получения доходов, потерявшие способность приносить доход являются истекшими. Как правило в литературе синонимом термина «затраты» являются входящие затраты, а синонимом «расходы» – истекшие затраты.

К прямым расходам относятся прямые материальные затраты и прямые затраты на оплату труда. Эти затраты учитываются на счете 20 «Основное производство». Такой вид затрат непосредственно можно отнести на определенное изделие. Что же касается косвенных расходов, то их невозможно отнести на какое–либо изделие. Эти расходы распределяются согласно выбранной базе распределения между отдельными изделиями.

Косвенные расходы могут распределяться пропорционально основной заработной плате производственных рабочих, количеству отработанных станкочасов, часов отработанного времени, объему выпуска продукции и т.п.

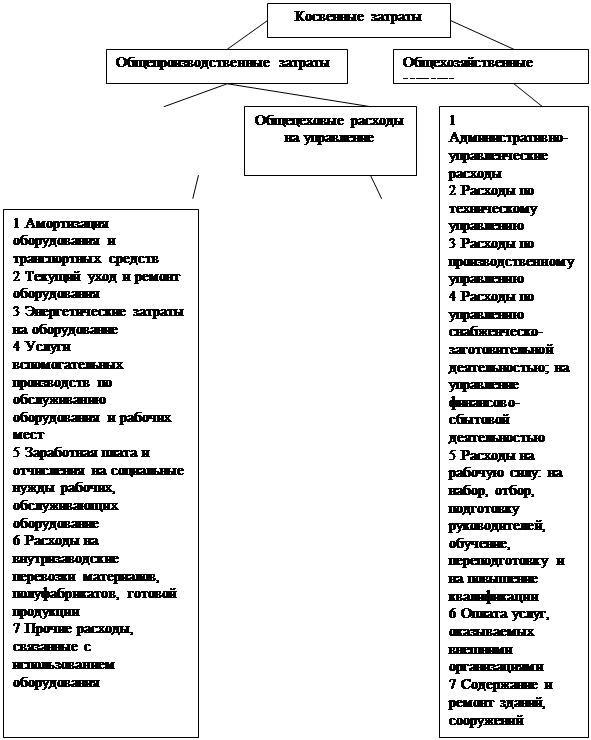

База распределения косвенных расходов должна отражаться в учетной политике предприятия. Косвенные расходы так же еще называют накладными расходами. Они подразделяются на две группы: общепроизводственные и общехозяйственные расходы и соответственно отражаются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Общепроизводственные затраты включают в себя расходы на содержание и эксплуатацию оборудования и общецеховые расходы на управление. На рисунке 1 представлена классификация косвенных расходов.

Расходы на содержание и эксплуатацию оборудования, общецеховые расходы на управление и общехозяйственные расходы имеют не только общие характеристики, но и некоторые различия.

|

|

Рисунок 1. Классификация косвенных затрат

Расходы на содержание и эксплуатацию оборудования считаются условно-переменными, то есть зависящими от объема производства продукции, а общецеховые и общехозяйственные условно-постоянными, то есть не зависящими от объема производства продукции. Особенностью затрат не зависящих от объема производства является то, что изменить степень их покрытия можно увеличением или уменьшением объема продаж.

Вообще, накладные расходы вызываются функциями управления, которые по характеру и назначению значительно отличаются от производственных функций.

Однако, не смотря на все вышесказанное деление затрат на прямые и косвенные зависит от технологических особенностей производства. На некоторых производствах, выпускающих однородную продукцию, все расходы могут быть прямыми; на обрабатывающих предприятиях высок объем косвенных расходов.

Производственные затраты или затраты входящие в себестоимость продукции это материализованные затраты, они состоят из: прямых материальных затрат, прямых затрат на оплату труда и общепроизводственных затрат. Эти затраты распределяются между текущими расходами, участвующими в исчислении прибыли, и запасами. Внепроизводственные затраты или затраты отчетного периода, как правило, связаны с полученными в течение отчетного периода услугами и их размер зависит не от объемов производства, а от длительности периода.

Одноэлементные затраты – это затраты, которые не могут быть разложены на слагаемые. Комплексные же наоборот, состоят из нескольких экономических элементов, например общепроизводственные расходы.

Текущие затраты – это каждодневные затраты, а единовременные – это разовые затраты, осуществляемые реже, чем один раз в месяц.

В бухгалтерском управленческом учете при выполнении расчетов, связанных с принятием решений, выделяют следующие виды затрат: переменные и постоянные, затраты учитываемые и неучитываемые в расчетах при принятии решений, безвозвратные, вмененные, планируемые и непланируемые, а так же предельные и приростные.

Переменные затраты имеют особенность изменяться пропорционально объему производства продукции, либо товарооборота. Они зависят от деловой активности предприятия. Переменными могут быть как производственные, так и непроизводственные затраты. К переменным производственным затратам относятся, например, прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Непроизводственными переменными затратами являются: расходы на упаковку, транспортные расходы, не возмещаемые покупателем и другие.

Постоянные затраты в отличие от переменных не изменяются в зависимости от объемов производства или товарооборота. Однако эти затраты всё-таки могут измениться под воздействием каких либо других факторов, например, при росте цен постоянные затраты тоже возрастают.

На практике, однако, редко можно встретить затраты исключительно постоянные или исключительно переменные. В большинстве случаев издержки являются условно-переменными (или условно-постоянными). Такие затраты содержат как переменные, так и постоянные компоненты.

При принятии управленческих решений часто сравнивают несколько

альтернативных вариантов. Сравниваемые при этом показатели могут быть неизменными при всех альтернативных вариантах, вторые изменяются в зависимости от решения. Неизменяющиеся показатели не принимаются в расчет при оценках, а изменяющиеся являются показателями, принимаемыми в расчет при оценках.

Безвозвратные затраты – это затраты, произведенные ранее и которые не могут быть изменены не какими управленческими решениями.

Под вмененными или воображаемыми затратами понимается упущенная выгода предприятия, то есть это возможность которая могла быть использована предприятием, но она потеряна в результате принятых управленческих решений. Такие затраты присутствуют лишь в управленческом учете.

Приростные затраты являются дополнительными, то есть возникают в результате изготовления или продажи дополнительной партии продукции. Предельные затраты так же являются дополнительными, но только в расчете на единицу продукции.

Планируемые и непланируемые затраты используются при расчете себестоимости. Планируемые затраты рассчитываются на определенный объем производства в соответствии с нормами, лимитами и сметами, включаются в плановую себестоимость продукции. Непланируемые – не включаются в план и отражаются только в фактической себестоимости продукции.

Регулируемые и нерегулируемые затраты (или контролируемые и неконтролируемые) классифицируются в зависимости от подверженности влиянию менеджера или центра ответственности на них.

Для отражения в бухгалтерском учете затрат используют другую научно обоснованную классификацию. Все затраты на производство в бухгалтерском учете могут группироваться по месту их возникновения, в зависимости от носителя затрат и по видам расходов.

Группировка по местам возникновения затрат подразумевает группировку по структурным подразделениям предприятия (производствам, цехам, участкам и другим структурным подразделениям). Эта группировка необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции.

Носителями затрат являются виды продукции (работ, услуг), предназначенных для реализации. Группировка по носителям затрат используется для определения себестоимости единицы продукции, (работ, услуг).

По видам затраты группируются по однородным экономическим элементам и по статьям калькуляции.

Группировка затрат по экономическим элементам является единой и

обязательной для всех отраслей народного хозяйства и состоит из следующих элементов:

– материальные затраты (за вычетом возвратных отходов);

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация;

– прочие затраты.

Следует заметить, что особенностью данной группировки является то, что в ней отражаются только покупные материалы, изделия, топливо и энергия, а оплата труда и отчисления на социальные нужды отражаются только применительно к персоналу основной деятельности.

Группировка по статьям калькуляции используется на предприятиях для определения себестоимости отдельных видов продукции. Существует типовая группировка расходов по статьям калькуляции, но иногда в нее могут вноситься изменения в зависимости от техники, технологии и организации производства.

Типовая группировка расходов по статьям калькуляции:

1) сырье и материалы;

2) возвратные отходы;

3) покупные изделия, полуфабрикаты и услуги сторонних предприятий и организаций;

4) топливо и энергия на технологические цели;

5) заработная плата производственных рабочих;

6) отчисления на социальные нужды;

7) расходы на подготовку и освоение производства;

8) общепроизводственные расходы;

9) общехозяйственные расходы;

10) потери от брака;

11) прочие производственные расходы;

12) коммерческие расходы.

Сумма одиннадцати вышепредставленных статей образует производственную себестоимость продукции, а сумма всех статей – полную себестоимость реализованной продукции.

Итак, как мы видим классификация затрат весьма разнообразна. Затраты классифицируются в зависимости от различных условий, например, от участия в воспроизводственном процессе, или от управленческих задач, которые необходимо решить, либо по местам возникновения затрат и других условий.

Основной задачей классификации затрат является формирование себестоимости продукции. При помощи классификации затраты группируются по видам и прямо или косвенно относятся на себестоимость продукции. Себестоимость продукции, состоящую из различных видов затрат можно проанализировать и выявить за счет каких затрат она увеличилась или уменьшилась и затем повлиять на ее размер в будущем. Себестоимость продукции, а следовательно и затраты входящие в нее имеют огромное влияние на прибыль предприятия, его рентабельность, на величину цен выпускаемой продукции и другие экономические показатели. Естественно, что снижение себестоимости и затрат является основным направлением совершенствования деятельности любого предприятия, что непосредственно влияет на его конкурентоспособность, финансовую устойчивость и успешную работу в будущем.

1.2 Общая схема планирования и учета затрат

Под организацией учета производственных затрат на предприятии понимается, во-первых система используемых предприятием бухгалтерских счетов, а во-вторых, применяемые на предприятии подходы к группировке затрат.

На организацию учета производственных затрат влияет множество факторов, в том числе вид деятельности предприятия, размер предприятия, организационная структура предприятия, правовая форма предприятия и другие факторы. На основании этих факторов и учетной политики предприятия на будущий год определяются синтетические счета первого и второго порядка, которые будут включены в рабочий план счетов, а так же открываемые к ним аналитические счета. Степень детализации рабочего плана счетов зависит от потребностей руководства в той или иной информации. Группировка же затрат на предприятии непосредственно зависит от того, что является объектом учета затрат.

Методологические основы организации учета затрат на производство и калькулирование себестоимости продукции разрабатываются и утверждаются Министерством Финансов и Госкомстатом России. Они предусматривают порядок аналитического и синтетического учета производственных затрат.

Организация учета затрат на производство продукции на любом предприятии основывается на таких принципах:

– принятая методология учета затрат на производство и калькулирования себестоимости продукции не должна изменяться в течение года;

– полное отражение в учете всех хозяйственных операций;

– правильное отнесение расходов и доходов организации к отчетным периодам;

– разграниченное ведение учета текущих затрат на производство продукции и капитальных вложений;

– регламентирование состава себестоимости продукции.

Одним из условий достоверного получения информации о себестоимости продукции является четкое определение состава производственных затрат. На состав производственных затрат входящих в себестоимость продукции регламентирующие влияние оказывает государство. Регламентирующими нормативными актами в Российской Федерации являются федеральный закон «О налоге на прибыль предприятий и организаций» и Положение по бухгалтерскому учету «Расходы организации» №10/99, а так же разрабатываемые министерствами, ведомствами, отраслевыми государственными объединениями и другими организациями на основе Положения о составе затрат отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных организаций.

Для учета затрат на производство продукции (работ, услуг) используется система бухгалтерских счетов:

– 20 «Основное производство»;

– 23 «Вспомогательные производства»;

– 25 «Общепроизводственные расходы»;

– 26 «Общехозяйственные расходы»;

– 28 «Брак в производстве»;

– 29 «Обслуживающие производства и хозяйства»;

– 96 «Резервы предстоящих расходов»;

– 97 «Расходы будущих периодов».

На малых предприятиях для учета затрат на производство используют

ограниченное число счетов: 20 «Основное производство», 26 «Общехозяйственные расходы», 97 «Расходы будущих периодов» или только счет 20.

Все представленные счета по экономическому содержанию однородны, так как предназначены для учета производственных затрат, однако по целевому назначению они различны и разделяются на три группы.

Первая группа это калькуляционные счета: 20, 23, 28, 29. Учет затрат на производство по элементам и статьям калькуляции производится на основе группировки по видам изготовляемой продукции в основном производстве на счете 20 «Основное производство», а затраты по продукции и услугам вспомогательных производств – на счете 23 «Вспомогательные производства». Это балансовые, активные счета, дебетовое сальдо которых показывает сумму затрат на незавершенное производство. По дебету отражаются затраты отчетного периода, связанные с изготовлением продукции и потери от брака; по кредиту – списание затрат на выпуск готовой продукции и затрат на окончательный брак. Все затраты на данных счетах отражаются в фактическом размере и образуют фактическую производственную себестоимость продукции.

Аналитический учет по счетам 20 «Основное производство» и 23 «Вспомогательные производства» может организовываться либо по каждому заказу, либо по виду выполняемых работ, либо по виду продукции в отдельности, а так же в разрезе статей калькуляции или мест выполнения работ. Для этого предусмотрены карточки (ведомости) аналитического учета производства. При нормативном методе учета затрат вышеуказанные показатели расшифровываются по нормам, отклонениям от норм и изменениям норм.

Счет 28 «Брак в производстве» является калькуляционным, выявляет фактическую себестоимость брака продукции, но сальдо не имеет и ежемесячно закрывается. По дебету этого счета отражаются затраты на окончательный брак продукции, по кредиту – доходы от брака, то есть лом, отходы и т.п.

На счете 29 «Обслуживающие производства и хозяйства» отражаются затраты связанные с выпуском продукции или выполнением каких-либо работ и услуг обслуживающими производствами и хозяйствами. Учет на этом счете ведется аналогично учету по счетам 20 и 23.

Согласно Положению о бухгалтерском учете и бухгалтерской отчетности в Российской Федерации расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются как расходы будущих периодов и относятся на издержки производства в течение срока, к которому они относятся. Для этих целей предназначена вторая группа счетов, отчетно-распределительные счета 96 и 97.

Расходы будущих периодов учитываются на активном балансовом счете 97 «Расходы будущих периодов», дебетовое сальдо которого показывает сумму произведенных расходов, кредитовое – их списание в расходы отчетного периода. К расходам будущих периодов могут относиться расходы, связанные с горно-подготовительными работами, с подготовительными работами, связанными с сезонным характером работы предприятия, с освоением новых производств и оборудования, с рекультивацией земель и осуществлением иных природоохранных мероприятий, с ремонтом основных средств и другие расходы.

Для равномерного включения предстоящих расходов в издержки производства отчетного периода предприятие может создавать резервы, которые учитываются на счете 96 «Резервы предстоящих расходов». Счет 96 балансовый, пассивный. Оборот по дебету – сумма, использованная в отчетном периоде по целевому назначению, оборот по кредиту – создание резерва за счет включения в себестоимость продукции (работ, услуг).

Любое предприятие или организация может создавать резервы на предстоящую оплату отпусков работников, на выплату ежегодного вознаграждения за выслугу лет, расходов на ремонт основных средств, на гарантийный ремонт и гарантийное обслуживание и на другие цели.

Аналитический учет по с четам 97 «Расходы будущих периодов» и

96 «Резервы предстоящих расходов» должен вестись как по типовым статьям затрат, так и по дополнительным, отвечающим требованиям специфики организации.

И последняя группа счетов – собирательно-распределительные счета. В эту группу относятся балансовые, активные счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», не имеющие сальдо на отчетную дату. Учет расходов по обслуживанию и управлению цехами ведется на счете 25, а учет расходов по обслуживанию и управлению организации в целом на счете 26. Оборот по дебету показывает затраты отчетного периода. В конце каждого месяца затраты отраженные по дебету собирательно-распределительных счетов 25 и 26 списываются с кредита этих счетов в дебет калькуляционных счетов 20, 23, 28. К счету 25 «Общепроизводственные расходы» могут открываться два субсчета: первый – «Расходы на содержание и эксплуатацию машин и оборудования» и второй – «Общецеховые расходы». Аналитический учет по счету 25 «Общепроизводственные расходы» ведется по статьям затрат в соответствии с установленной номенклатурой по каждому цеху в отдельности. Аналогично организуется аналитический учет по счету 26 «Общехозяйственные расходы», но в целом по организации.

Аналитический учет расходов на содержание и эксплуатацию производственного оборудования ведут по следующей типовой номенклатуре статей:

1) «Амортизация оборудования и транспортных средств»;

2) «Эксплуатация оборудования»;

3) «Текущий ремонт оборудования и транспортных средств»;

4) «Внутризаводское перемещение грузов»;

5) «Прочие расходы».

По статье «Эксплуатация оборудования» отражается стоимость смазочных, обтирочных и прочих вспомогательных материалов, заработная плата рабочих, обслуживающих оборудование, отчисления на социальные нужды, стоимость потребленного топлива и всех видов энергии, услуги вспомогательных производств и другие затраты.

Аналитический учет второй части общепроизводственных расходов ведут по следующей типовой номенклатуре статей:

1) «Содержание аппарата управления цеха»;

2) «Содержание прочего цехового персонала»;

3) «Амортизация зданий, сооружений и инвентаря»;

4) «Содержание зданий, сооружений и инвентаря»;

5) «Текущий ремонт зданий и сооружений»;

6) «Испытания, опыты, исследования, рационализация и изобретательство»;

7) «Охрана труда»;

8) «Прочие расходы»;

Непроизводительные расходы:

9) «Потери от простоев»;

10) «Потери от порчи материальных ценностей при хранении в цехах»;

11) «Недостача материальных ценностей и незавершенного производства» (за вычетом излишков);

12) «Прочие непроизводительные расходы».

В небольших организациях разрешается отказаться от раздельного учета расходов по содержанию и эксплуатации оборудования и других общепроизводственных расходов. В таком случае организация самостоятельно разрабатывает номенклатуру статей общепроизводственных расходов с выделением наиболее существенных.

Аналитический учет по счету 26 «Общехозяйственные расходы» ведут по отдельным статьям, сгруппированным в четыре раздела:

Расходы на управление организацией:

1) «Заработная плата аппарата управления организацией»;

2) «Командировки и перемещения»;

3) «Содержание пожарной, военизированной и сторожевой охраны»;

4) «Прочие расходы» (канцелярские, почтовые и другие);

5) «Отчисления на содержание вышестоящих организаций»;

Общехозяйственные расходы:

6) «Содержание прочего общезаводского (не административно-управленческого) персонала»;

7) «Амортизация основных средств»;

8) «Содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского характера»;

9) «Производство испытаний, опытов, исследований, содержание общезаводских лабораторий, расходы на изобретательство и технические усовершенствования»;

10) «Охрана труда» (расходы по технике безопасности, производственной санитарии и т.п.);

11) «Подготовка кадров»;

12) «Организованный набор рабочей силы»;

13) «Прочие расходы»

Сборы и отчисления:

14) Налоги, сборы и прочие обязательные отчисления и расходы»;

Общезаводские непроизводительные расходы:

15) «Потери от простоев»

16) «Потери от порчи материальных ценностей и продукции при хранении на заводских складах»

17) «Недостача материалов и продукции на заводских складах (за вычетом излишков)»;

18) «Надбавка за вычетом скидок по косинусу «ФИ» (уплаченные предприятием надбавки к тарифу за электроэнергию за низкий коэффициент

использования мощности электроустановок);

19) «Прочие непроизводительные расходы».

Размер многих общехозяйственных расходов регламентируется государством, путем установления определенного лимита расходов относимых на себестоимость продукции, остальная часть произведенных расходов в целях налогообложения относится на финансовый результат организации.

Общехозяйственные и общепроизводственные расходы в учете носят еще название косвенных и накладных расходов, то есть расходов относимых на себестоимость продукции согласно выбранной базе их распределения. Базой распределения этих расходов может служить основная заработная плата, сметные (нормативные) ставки на содержание и эксплуатацию оборудования, масса и объем продукции, количество отработанных человеко-часов, количество машин и оборудования и другие объекты. Способ распределения косвенных расходов предприятие выбирает, учитывая специфику своей работы, уровень механизации и автоматизации, уровень квалификации счетных работников и другие факторы.

Нормативными документами предоставлено право организациям списывать общехозяйственные расходы непосредственно на счет 90 «Продажи», но на практике это редко используется, так как усложняется расчет полной производственной себестоимости продукции, которая служит основой ценообразования и планирования прибыли предприятия.

Вообще, синтетический учет производственных затрат в целом по организации призван обеспечить получение информации по издержкам производства, затратам по экономическим элементам и себестоимости товарной продукции.

Параллельно учету затрат на многих предприятиях ведется планирование затрат. Процесс планирования затрат на производство осуществляется для определения общей величины затрат по предприятию, а так же расчета себестоимости продукции.

Перед планированием себестоимости продукции проводится анализ сложившегося уровня затрат. Анализ необходим для выявления возможных отклонений в результате производственного процесса с целью выявления резервов производства. Для разработки плана себестоимости продукции используются следующие данные:

– планируемые объемы производства продукции;

– нормы расхода материальных и трудовых ресурсов;

– договора на поставку материальных ресурсов и сбыт выпускаемой продукции;

– экономические нормативы;

– содержание мероприятий плана развития предприятия и другие.

Планирование себестоимости продукции в зависимости от целей

планирования, этапов и стадий разработки плана может определяться двумя способами: при помощи укрупненных расчетов и детальных сметно-нормативных расчетов.

Укрупненные расчеты применяются при разработке перспективных планов, а так же при составлении проекта годового плана. Планирование себестоимости производится путем расчета влияния на себестоимость важных технико-экономических факторов.

При детальных расчетах, то есть при текущем планировании проводится пофакторный расчет себестоимости продукции в сочетании со сметно-нормативным методом расчета себестоимости продукции. При этом разрабатывается сводные сметы затрат на производство и другие сметы обеспечивающие эти расчеты.

При планировании себестоимости рассчитываются следующие основные показатели:

– изменение себестоимости сравниваемой продукции;

– затраты на 1 тыс. рублей произведенной продукции.

В методических рекомендациях Министерства промышленности предусмотрен следующий порядок этапов планирования себестоимости:

1) расчет планируемой суммы экономии (удорожания) затрат по технико-экономическим факторам, определение величин и уровня затрат на производство в плановом периоде на основе планируемой суммы экономии (удорожания) затрат, расчет плановой себестоимости всей произведенной продукции;

2) составление баланса распределения продукции и услуг вспомогательных цехов по потребителям;

3) составление смет затрат и калькулирования себестоимости продукции и услуг вспомогательных производств;

4) разработка смет расходов на подготовку и освоение производства новых видов продукции, новых технологических процессов и смет пусковых расходов;

5) составление смет общепроизводственных расходов по цехам основного производства и суммирование их по предприятию в целом, а услуги вспомогательных цехов включаются в сводные сметы по плановой себе – стоимости;

6) составление смет транспортно-заготовительных расходов, общехозяйственных и коммерческих расходов;

7) калькулирование себестоимости единицы продукции по видам и расчет себестоимости всего производства продукции;

8) составление сметы и свода затрат на производство.

При исчислении полной себестоимости всего объема производства продукции следует помнить что она исчисляется исходя из общей суммы затрат на производство и что она должна быть равна плановой себестоимости продукции в сводном расчете по технико-экономическим факторам. Кроме того, она должна быть равна себестоимости рассчитанной по плановым калькуляциям единицы отдельного вида продукции и их планируемого выпуска.

Расчет себестоимости продукции с учетом влияния технико-экономических факторов осуществляется при определении перечня этих факторов, которые в свою очередь определяются на основе постоянно действующих причин изменении себестоимости продукции. Группы технико-экономических факторов:

1) повышение технического уровня производства;

2) совершенствование управления и организации производства, совершенствование труда;

3) изменение объема и структуры продукции или структуры производства;

4) изменение условий хозяйствования.

Расчет изменения себестоимости продукции в плановом периоде за счет этих факторов производится в разрезе элементов затрат.

При составлении сметы затрат на производство и реализацию продукции в ней отражаются затраты предприятия, обусловленные его производственно-хозяйственной деятельностью. Смета затрат составляется по экономическим элементам. Различают сводную смету затрат на производство и полную себестоимость продукции.

В настоящее время предприятия самостоятельно выбирают плановые периоды, методы и формы планирования затрат.

1.3 Методы учета затрат и калькулирование себестоимости продукц ии

Себестоимость продукции это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции является важнейшим показателем деятельности предприятия. Исчисляется этот показатель для того, чтобы произвести оценку выполнения плана по определенному показателю и его динамики, для определения рентабельности производства и отдельных видов продукции, для осуществления внутрипроизводственного хозрасчета, для выявления резервов снижения себестоимости продукции, для определения цен на продукцию и для решения других производственных задач на предприятии.

Управление себестоимостью продукции предприятий – это планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения. Основными элементами управления себестоимостью продукции является прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все эти элементы функционируют в тесной взаимосвязи друг с другом.

Если себестоимость продукции это выраженные в денежной форме затраты на ее производство и реализацию, то калькулирование – это способ исчисления этих затрат относительно отдельных хозяйственных процессов и их единиц.

Калькуляция служит для определения себестоимости приобретенных ресурсов, произведенной продукции, выполненных работ, оказанных услуг. В планировании, учете и анализе себестоимости продукции применяются предварительные и отчетные калькуляции.

Предварительные калькуляции составляются до момента выпуска продукции, они могут быть плановыми, нормативными или сметными. Плановая калькуляция представляет собой расчет себестоимости единицы продукции исходя из средних норм на плановый период (год, квартал). Составляют их исходя из прогрессивных норм расходов сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Составление плановых калькуляций позволяет реально оценить все возможные затраты на различные виды продукции и сделать выбор в направлении наиболее рентабельных из них. Разновидность плановой калькуляции является сметная калькуляция, которую составляют на разовое изделие или работу для определения цены, расчетов с заказчиками и других целей.

Нормативные калькуляции составляются на основе действующих на начало месяца норм расхода сырья, материалов и других затрат (текущих норм затрат). Нормативная калькуляция призвана определять себестоимость единицы продукции по действующим нормам на определенную дату. Текущие нормы

затрат соответствуют производственным возможностям организации на определенном этапе работы предприятия.

Отчетная или фактическая калькуляция составляется исключительно по данным бухгалтерского учета по истечении отчетного периода. Данная калькуляция основывается на фактических затратах на производство продукции и отражает фактическую себестоимость произведенной продукции или выполненных работ. В фактическую себестоимость продукции включаются и непланируемые непроизводительные расходы. Такая калькуляция является основой для экономического анализа, планирования, прогнозирования и принятия решений на дальнейшую перспективу работы предприятия.

Кроме понятий «себестоимость», «калькулирование», «калькуляция» существует еще такое понятие как «калькуляционная единица». Калькуляционная единица это так называемый измеритель объекта калькулирования. Различия в производимой продукции, технологических процессов или организации производства приводят к большому разнообразию калькуляционных единиц, применяемых на практике предприятиями. Вся совокупность калькуляционных единиц подразделяется на семь групп:

– натуральные единицы соответствуют единицам измерения, в которых данная продукция планируется, учитывается и реализуется потребителям;

– укрупненные натуральные единицы применяются для промежуточного калькулирования совокупности однородной продукции;

– условно-натуральные единицы используются для калькулирования продукции, содержание полезного вещества в натуральной единице которой может колебаться;

– стоимостные единицы – это стоимость продукции в оптовых (продажных) ценах, на рубль товарной продукции в ценах выпуска или реализации;

– трудовые единицы используются для калькулирования продукции подразделений организации;

– выполненные работы и услуги в качестве калькуляционной единицы применяются, как правило, в производствах, занятых строительством, ремонтом, оказанием транспортных услуг и других видах деятельности (тонно-километр перевозок, машино-смена и другие);

– технико-экономический показатель как калькуляционная единица используется для сравнения затрат на единицу потребительской полезности однородных изделий (исчисление затрат на производство трактора на единицу мощности, затрат на производство пресса на единицу производительности).

Калькулирование себестоимости продукции может осуществляться на предприятиях различными методами. Под методом учета затрат и калькулирования понимается система приемов используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования зависит от:

– типа производства;

– его сложности;

– наличия незавершенного производства;

– длительности производственного цикла;

– номенклатуры вырабатываемой продукции.

Методы учета затрат классифицируются в зависимости от определенных признаков, представленных в таблице 1.3.

Таблица 1.3. Классификация методов учета затрат и калькулирования себестоимости продукции

| Признаки группировки |

Методы учета затрат и калькулирования |

Условия применения методов учета затрат и калькулирования |

|

| 1 |

2 |

3 |

|

| 1 По объектам учета затрат |

позаказный |

Используется на предприятиях, изготавливающих уникальное, либо по специальным заказам изделия, например, заводы тяжелого машиностроения и военно-промышленный комплекс |

|

| попроцессный |

Применяется в добывающих отраслях промышленности: угольной, горнорудной, газовой, нефтяной и других и энергетике |

||

| попередельный |

Характерен для массовых и крупносерийных производств, в которых исходное сырье и материалы последовательно превращаются в готовую продукцию, например, химическая, нефтеперерабатывающая, цементная, и другие отрасли промышленности |

||

| 2 По полноте учета затрат |

калькулирование полной себестоимости |

Традиционный метод калькулирования для отечественной практики, основан на калькулировании себестоимости, включающей в себя затраты предприятия связанные с производством и реализацией |

|

| Калькулирование неполной себестоимости |

В соответствии с международными стандартами бухгалтерского учета в себестоимость включаются только производственные затраты, кроме управленческих и сбытовых |

||

| 3 По оперативности учета и контроля затрат |

учет фактической себестоимости |

Метод последовательного накопления данных о фактических затратах без отражения в учете данных о величине их по действующим нормам |

|

| учет нормативных затрат |

Себестоимость продукции при данном методе складывается из суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм |

||

На промышленных предприятиях применяются нормативный, позаказный, попередельный и попроцессный методы учета затрат и калькулирования себестоимости продукции.

Попроцессный (простой) метод учета затрат и калькулирования себестоимости продукции применяется в отраслях с ограниченной номенклатурой продукции, где незавершенное производство отсутствует или незначительно.

На таких предприятиях применяется либо простая одноступенчатая калькуляция, либо простая двухступенчатая калькуляция, либо простая многоступенчатая калькуляция. Общей чертой этих приемов является то, что себестоимость рассчитывается путем деления суммарных издержек предприятия за отчетный период на количество произведенной за этот период продукции, в общем их объеме или рассчитанных по подразделениям предприятия.

Попередельный метод применяется в отраслях промышленности, где сырье последовательно проходит несколько отдельных, самостоятельных фаз обработки – переделов. Каждый передел – это законченная фаза обработки сырья, в результате которой получается полуфабрикат собственного производства, а на последнем переделе конечный продукт обработки. Такие полуфабрикаты могут использоваться как внутри организации в следующих переделах, а так же могут продаваться на сторону как покупные изделия и комплектующие.

Затраты на изготовление продукции при данном методе учитываются по видам однородных изделий, статьям калькуляции и переделам. Порядок учета затрат и калькулирования продукции может быть разным в зависимости от применяемого полуфабрикатного и бесполуфабрикатного варианта учета.

При полуфабрикатном варианте себестоимость рассчитывается по каждому переделу в отдельности, себестоимость конечного продукта рассчитывается путем суммирования себестоимости по переделам. Различают два способа полуфабрикатного варианта: без использования и с использованием счета 21 «Полуфабрикаты собственного производства». В первом случае затраты одного передела передаются следующему по дебету счета основного производства одного цеха и кредиту счета основного производства другого цеха в аналитических показателях. Во втором случае полуфабрикаты каждого передела, кроме последнего, сдаются цехами на склад и затраты списываются с кредита счета 21 «Полуфабрикаты собственного производства» в дебет счета 10 «Материалы» и передаются следующему переделу со склада.

Когда себестоимость продукции в промежуточных переделах не калькулируется, а калькулируется только себестоимость конечного продукта и стоимость исходного сырья включается в себестоимость только в первом переделе, то значит, калькулирование производится по бесполуфабрикатному варианту.

При применении полуфабрикатного варианта учета себестоимость готовой продукции складывается из себестоимости полуфабрикатов и затрат последнего передела, то есть одни и те же затраты повторяются в себестоимости полуфабрикатов несколько раз, затем такое наслоение издержек, называемых внутризаводским оборотом, исключается при суммировании затрат в целом по организации. Достоинством этого варианта является то, что появляется возможность определить себестоимость отдельных фаз обработки по цехам и выявить места возникновения и причины отклонений фактической себестоимости продукции от плановой или нормативной.

Организации, которые продают продукцию одного или нескольких переделов на сторону применяют полуфабрикатный вариант, остальные – бесполуфабрикатный.

Позаказный метод учета затрат и калькулирования себестоимости продукции применяется на предприятиях с единичным типом организации производства. Объектом учета и калькулирования при данном методе является отдельный производственный заказ. Заказом может быть единичное изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы. Для учета затрат на каждый заказ открывается отдельный аналитический счет и шифр заказа. Учет прямых затрат по заказам ведут в первичных документах с обязательным указанием шифра заказа, а косвенные затраты распределяются по заказам в соответствии с принятым на данном предприятии способом. Все затраты при данном методе считаются незавершенным производством до окончания заказа. Отчетная калькуляция так же составляется только после выполнения заказа и время ее составления чаще всего не совпадает со временем составления периодической бухгалтерской отчетности. Недостатками данного метода является то, что отсутствует оперативный контроль за уровнем затрат, а так же сложность при инвентаризации незавершенного производства.

Нормативный метод учета затрат и калькулирования себестоимости продукции применяется, как правило, в обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции. При данном методе отдельные виды затрат на производство учитывают по текущим нормам, предусмотренных нормативными калькуляциями. Обособлено ведут учет отклонений фактических затрат от текущих норм, а так же ведется учет изменений, вносимых в текущие нормы затрат, возникающие в результате внедрения организационно-технических мероприятий и определяется влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции можно определить по формуле (1.3.1):

Зф = Зн + О + И (1.3.1)

где Зф – фактические затраты;

Зн – нормативные затраты;

О – величина отклонений от норм;

И – величина изменений норм.

Кроме того, фактическая себестоимость продукции может определяться двумя способами. Если предприятие производит отдельные виды продукции, то отклонения от норм и изменения норм относятся на эти виды продукции прямым путем, то есть по формуле (1.3.1). Если же объектом учета производственных расходов является группа однородных видов продукции, то фактическая себестоимость устанавливается распределением отклонений от норм и изменений норм пропорционально нормативным затратам на производство отдельных видов продукции.

При втором способе калькулирования себестоимости продукции отклонения фактических затрат от установленных норм определяются методом документирования или инвентарным методом. Текущий учет затрат по нормам и отклонений от них ведут, как правило, только по прямым расходам, а отклонения по косвенным расходам распределяются между видами продукции по истечении месяца.

При нормативном методе учета затрат на производство организации пользуются плановой, нормативной и отчетной калькуляцией. По своему составу они должны быть идентичны, и соответствовать типовой номенклатуре. Контроль за применением установленных норм при изготовлении продукции осуществляется при помощи бухгалтерского учета и строго установленной документации по оформлению затрат по нормам, отклонениям от норм и по изменениям норм.

Задачей нормативного метода учета затрат на производство является своевременное предупреждение нерационального расходования ресурсов предприятия. Нормы производственных затрат, которые лежат в основе нормативного метода учета затрат и калькулирования, считаются важнейшим инструментом управления производством: они отражают технический и организационный уровень развития организации, влияют на его экономику и конечный результат деятельности.

Кроме всех вышепредставленных методов учета затрат и калькулирования себестоимости продукции существуют более новые и усовершенствованные методы. Такими являются система «Стандарт-кост» и система «Директ-костинг».

Система «Стандарт-кост» это нормативный метод учета затрат являющийся новым для отечественной практики. Данная система была разработана отечественными экономистами на основе идей американского ученого Д.Ч. Гаррисона представленных в книге «Стандарт-кост». Основной смысл этой системы состоит в том, что в учет вносится, то что должно произойти и обособленно отражаются возникшие отклонения. Основной задачей является учет потерь и отклонений в прибыли предприятия.

В основе системы «Стандарт-кост» лежит четкое и твердое установление норм материалов, энергии, добавочного времени, труда и других расходов, связанных с изготовлением продукции. Особенностью данного метода является то, что установленные нормы нельзя перевыполнить, выполнение их хотя бы на 80% говорит об успешной работе предприятия. А если нормы были превышены, то значит, что они были установлены ошибочно.

Общими чертами нормативного метода учета и системы «Стандарт-кост» является то, что они оба учитывают затраты в пределах норм и предполагают учет полных затрат. А различие их в том, что по методу «Стандарт-кост» расходы сверхустановленных норм относятся на виновных лиц или на результаты хозяйственной деятельности и не включаются в затраты на производство, как при нормативном методе. А так же в системе «Стандарт-кост» не предполагается ведения учета изменений норм.

Достоинствами системы «Стандарт-кост» по сравнению с системой прошлых затрат являются:

– выявление устранимых потерь снижающих прибыль предприятия;

– предоставление менеджерам точных данных о себестоимости производства, на основании которых планируются объем продаж и устанавливаются оптимальные цены;

– минимизация учетной работы, связанной с калькулированием.

Еще одной новой модифицированной системой является система «Директ-костинг». В основе данной системы лежит исчисление сокращенной себестоимости продукции и определения маржинального дохода. Эта система, как и система «Стандарт-кост» была создана американским экономистом Гаррисоном. В настоящее время данная система широко распространена во всех экономически развитых странах и везде носит несколько разное название. В нашей стране встречается название «учет ограниченной, неполной или сокращенной себестоимости».

Особенностью системы «Директ-костинг» является то, что основным показателем при данной системе является маржинальный доход. С помощью данного показателя определяется порог рентабельности производства, устанавливается цена безубыточности реализации продукции.

Суть данного метода в том, что постоянные затраты не включаются в себестоимость продукции, а списываются непосредственно на уменьшение прибыли предприятия. Себестоимость учитывается и планируется только в части переменных затрат, то есть лишь переменные издержки распределяются по носителям затрат. По переменным расходам оцениваются так же запасы, остатки готовой продукции на складе и незавершенное производство.

Достоинствами системы «Директ-костинг» является то, что данная система:

– позволяет руководству при изменении маржинального дохода в целом по предприятию и по различным изделиям, выявить продукцию с большей рентабельностью;

– ограничение себестоимости переменными расходами позволяет упростить процессы нормирования, бюджетирования, учета и контроля затрат, так как себестоимость становится более прозрачной и затраты лучше контролируются;

– обеспечивает возможность быстрого реагирования производства на меняющиеся условия рынка, становясь при этом составной частью маркетинга – системы управления предприятием в условиях рыночной экономики.

Значение калькулирования себестоимости продукции велико, так как является объективно необходимым процессом при управлении производством.

Функционировавшие ранее калькуляционные системы преследовали одну цель – оценить запасы готовой продукции и полуфабрикатов собственного производства. Это было необходимо для внутрипроизводственных целей и для составления внешней отчетности, а так же для определения прибыли.

Современные же системы калькулирование являются более сбалансированными, так как содержащаяся в них информация позволяет не только решать традиционные вышеперечисленные задачи, но и прогнозировать экономические последствия таких ситуаций как:

– целесообразность дальнейшего выпуска продукции;

– установление оптимальной цены на продукцию;

– оптимальный выбор ассортимента продукции;

– целесообразность обновления действующей технологии и станочного парка;

– оценка качества работы управленческого персонала.

В основе современного калькулирования лежат оценки выполнения принятого предприятием, либо центром ответственности предприятия плана. Это служит необходимым условием для анализа причин отклонения от плановых заданий по себестоимости.

Данные фактических калькуляций используются для последующего планирования себестоимости, для обоснования экономической эффективности внедрения новой техники, выбора современных технологических процессов, проведения мероприятий по повышению качества продукции, проверки проектов строительства и реконструкции предприятий.

2 Оценка бухгалтерского учета и анализа общепроизводственных и общехозяйственных затрат на ОАО «Завод металлоконструкций» за 2003–2004 гг.

2.1 Организация синтетического и аналитического учета затрат на предприятии

ОАО «Завод металлоконструкций» – одно из крупнейших предприятий строительной индустрии Российской Федерации. Основное направление деятельности предприятия это выпуск зданий многоцелевого назначения на основе типовых и индивидуальных проектов.

Основными видами деятельности ОАО «ЗМК» являются:

– изготовление зданий и металлоконструкций;

– проектирование и разработка зданий, оформление технической документации на упаковку и транспортировку металлоконструкций;

– комплектация зданий по кооперации с другими предприятиями;

– монтаж и шефмонтаж зданий из металлоконструкций.

Кроме того, предприятие занимается изготовлением стенового и профилированного настила и стеновых панелей с минераловатным утеплителем для любого климатического района.

ОАО «ЗМК» сотрудничает с ведущими проектными институтами и проектно-конструкторскими фирмами, что позволяет снизить материалоемкость конструкций и стоимость поставляемых зданий.

У ОАО «ЗМК» имеются лицензии на выполнение проектных работ для зданий и сооружений II уровня ответственности, на осуществление деятельности по производству и контролю качества, на осуществление деятельности по выполнению строительно-монтажных работ для зданий и сооружений II уровня ответственности.

Применяемыми конструкторскими решениями ОАО «ЗМК» являются модули «Орск», здания на основе рам переменного сечения, арочные здания и комплектующие к ним. Кроме того, комплект технической документации на здания типа «ххх» является объектом интеллектуальной собственности ОАО «ЗМК», подтвержденный патентами и авторскими свидетельствами Российской Федерации.

На базе основных схем этих зданий разработаны и совершенствуются различные варианты зданий производственного и общего назначения: промышленные цехи, склады, торговые комплексы, зернохранилища, зернотоки, мельницы, гаражи, спортивные арены и залы, ангары для самолетов и иные инженерные сооружения.

Специалисты ОАО «ЗМК» по шефмонтажу оказывают консультационную помощь и осуществляют контроль за возведение объектов.

Основными производственными цехами ОАО «Завод металлоконструкций» являются цех ограждающих конструкций и цех рамных конструкций. Кроме этих цехов в производственном процессе предприятия участвуют механико-инструментальный цех, автотранспортный цех, ремонтно-строительный цех и электроремонтный участок.

На ОАО «Завод металлоконструкций» действует централизованная бухгалтерия линейного типа. То есть учетный аппарат организации сосредоточен в главной бухгалтерии. В ней осуществляется ведение всего синтетического и аналитического учета на основе первичных и сводных документов поступающих из подразделений организации. В подразделениях осуществляется только первичная регистрация хозяйственных операций.

При линейном типе организации структуры бухгалтерии все работники бухгалтерии подчиняются непосредственно главному бухгалтеру или заместителю главного бухгалтера. Численность аппарата бухгалтерии ОАО «ЗМК» составляет 8 человек. В состав бухгалтерии входят три отдела: материальный отдел, расчетный отдел и отдел готовой продукции. Численность материального отдела – 3 человека, расчетного отдела – 2 человека, отдела готовой продукции – 1 человек.

Бухгалтерский учет на ОАО «Завод металлоконструкций» организуется в соответствии с Учетной политикой данной организации и нормативных документов, регулирующих бухгалтерский учет и отчетность в Российской Федерации.

Учетная политика ОАО «ЗМК» составлена с учетом организации бухгалтерского и налогового учета на предприятии.

Согласно Учетной политике ОАО «Завод металлоконструкций» бухгалтерский учет на данном предприятии ведется с использованием прикладного программного обеспечения, ориентированного на автоматизированное ведение бухгалтерского учета, с формированием всех учетных документов в электронном виде. При необходимости указанные формы документов могут быть представлены на бумажных носителях.

Учет расходов по обычным видам деятельности на ОАО «ЗМК» ведется с использованием бухгалтерских счетов 20 – 29.

В таблице 2.1 представлены все синтетические счета по учету производственных затрат на ОАО «ЗМК» согласно рабочего плана счетов данной организации разработанного в соответствии с Приказом Минфина РФ от 31.10.2000 №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

Таблица 2.1. Синтетические и аналитические счета применяемые на ОАО «ЗМК» для учета производственных затрат

| Синтетический учет |

Аналитический учет |

| 1 |

2 |

| Счет 20 «Основное производство» |

По заказам и затратам на производство |

| Счет 21 «Полуфабрикаты собственного производства» |

По местам хранения полуфабрикатов |

| Счет 23 «Вспомогательные производства» |

По подразделениям |

| Счет 25 «Общепроизводственные расходы» |

По общепроизводственным затратам и по подразделениям |

| Счет 26 «Общехозяйственные расходы» |

По общехозяйственным затратам и по подразделениям |

| Счет 28 «Брак в производстве» |

По заказам и затратам на производство |

| Счет 29 Обслуживающие производства и хозяйства» |

По затратам обслуживающих производств |

Основным направлением учета производственных затрат на данном предприятии является их подразделение на прямые и косвенные. Синтетический и аналитический учет этих затрат различен, он ведется в соответствии с вышеуказанным Приказом Минфина РФ №94н.

Счет 20 «Основное производство» на ОАО «ЗМК» отражаются затраты на производство основных цехов предприятия, это цех ограждающих конструкций и цех рамных конструкций.

По счету 20 «Основное производство» аналитический учет ведется по отдельным заказам, что необходимо для формирования себестоимости заказов и отдельных видов продукции, а так же по видам затрат на основное производство, которые отражены в калькуляции единицы продукции. Например, для изготовления прогона (комплектующая часть для возведения зданий из легких металлоконструкций) включаются такие виды затрат:

1) основные сырье и материалы: швеллер, уголок, лист б=6, лист б=4;

2) вспомогательные материалы: грунт, сольвент, электроды, проволока, углекислый газ, кислород, горючий газ;

3) топливо и энергия;

4) заработная плата;

5) отчисления от заработной платы.

Кроме вышепредставленных прямых затрат, которые непосредственно относятся на счет 20 «Основное производство», в конце каждого месяца на этот счет списываются остатки со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», которые распределяются относительно заработной платы основных производственных рабочих.

Учет по счету 23 «Вспомогательные производства» ведется по цехам вспомогательного производства: механико-инструментальный цех, автотранспортный цех, ремонтно-строительный цех и электроремонтный участок. По дебету данного счета собираются все затраты вспомогательных цехов с кредита различных счетов: 10, 25, 26, 28, 70, 69 и других счетов. Учет затрат по каждому вспомогательному цеху осуществляется в ведомости учета затрат обслуживающих производств и хозяйств. Затраты в этой ведомости учитываются по видам продукции и статьям затрат. В конце каждого месяца итоги по ведомости переносятся в журнал ордер №10. На счете 23 «Вспомогательные производства» отражается фактическая себестоимость произведенной продукции, выполненных работ, оказанных услуг в вспомогательных цехах, которая затем списывается в дебет счета 20 «Основное производство» или счета 29 «Обслуживающие производства и хозяйства», в зависимости от отпуска продукции в основные цеха, либо в обслуживающее производство.

Рабочий план счетов бухгалтерского учета на ОАО «ЗМК» включает счет 21 «Полуфабрикаты собственного производства». Аналитический учет по счету 21 «Полуфабрикаты собственного производства» на ОАО «ЗМК» осуществляется по местам хранения полуфабрикатов. Хранение полуфабрикатов осуществляется на производственных складах.

Согласно смете затрат по счету 25 «Общепроизводственные расходы» в

состав общепроизводственных затрат входят следующие виды затрат:

– автоуслуги;

– амортизация автотранспорта, зданий, машин и оборудования, передаточных устройств, производственного транспорта и сооружений;

– плата за воду, жилье и ГСМ, электроэнергию;

– зарплата;

– расходы на канцтовары, моющие средства и хозяйственные нужды цеха;

– обследование грузоподъемных машин;

– ремонт оборудования, углекислых баллонов;

– очистка стоков;

– содержание и эксплуатация зданий, оборудования и автотранспорта;

– расходы на спецодежду и средства индивидуальной защиты;

– отчисления на социальное страхование и страхование от несчастных

случаев;

– отчисления в фонды медицинского страхования: ТФОМС (2%) и ФФОМС (0,8%);

– расходы на суточные в пределах норм и сверхнорм и другие затраты.

Аналитический учет по счету 25 «Общепроизводственные расходы ведется в ведомости учета затрат цехов. На каждый цех в отдельности открывается своя ведомость. Как известно счет 25 имеет субсчета: «Расходы на содержание и эксплуатацию оборудования» и «Общецеховые расходы». Аналитический учет по этим субсчетам ведется по типовой номенклатуре статей. По истечении месяца ведомости учета затрат цехов закрываются и отраженные в них итоговые данные списываются в дебет счетов 20 и 28.

В смету затрат по счету 26 «Общехозяйственные расходы» входят следующие виды затрат:

– амортизация зданий, инвентаря, машин и оборудования, нематериальных активов, прочих фондов, сооружений;

– аренда имущества, оборудования, площади и стенда;

– агентское вознаграждение;

– плата за воду, очистку стоков, электроэнергию, ГСМ, жилье, абонементная плата;

– расходы на канцтовары, визитные карточки, моющие средства и хозяйственные нужды;

– зарплата;

– комиссионные расходы;

– расходы на маркетинг и рекламу;

– расходы на доставку;

– расходы на ремонт оборудования, углекислых баллонов;

– содержание и эксплуатация зданий, автотранспорта;

– образовательные услуги, информационное обслуживание;

– услуги по предоставлению нормативной документации, услуги нотариуса, банка, багажа, железной дороги, охраны, почты, связи, услуги по ведению реестра акционеров;

– таможенные сборы, услуги по декларированию, услуги по таможен – ному оформлению, удостоверение сертификата;

– отчисления на социальное страхование и страхование от несчастных случаев;

– расходы на спецодежду;

– расходы на суточные в пределах норм и сверхнорм;

– отчисления в фонды медицинского страхования: ТФОМС (2%) и ФФОМС (0,8%);

– услуги стоянки и другие затраты.

Аналитический учет общехозяйственных затрат ведется в ведомости учета общехозяйственных расходов, расходов будущих периодов и непроизводственных расходов. По окончании месяца ведомость закрывается и собранные в ней общехозяйственные расходы списываются в дебет счетов: 20, 23, 76, 91 и других счетов. Распределение общепроизводственных и общехозяйственных затрат ведется в ведомостях распределения этих расходов. Распределяются они относительно заработной платы основных производственных рабочих.

В план счетов ОАО «ЗМК» входит счет 28 «Брак в производстве». Затраты по выявленному браку собираются по дебету счета 28, а по кредиту отражаются суммы взысканные с виновников брака, либо стоимость забракованной продукции по цене возможного использования, либо суммы списываемые как потери от брака.

Аналитический учет по счету 28 «Брак в производстве» на ОАО «ЗМК» ведется по заказам, в результате выполнения которых был допущен брак и по статьям затрат полученных в результате брака продукции.

Счет 29 «Обслуживающие производства и хозяйства» на ОАО «ЗМК» используется для отражения затрат обслуживающих производств, связанных с производством продукции или оказанием услуг. На балансе предприятия числится цех питания, являющийся обслуживающим производством. Затраты по изготовлению продукции данного цеха и отражаются по дебету счета 29. По кредиту счета 29 отражается фактическая себестоимость выпущенной продукции, а остаток по этому счету показывает остаток незавершенного производства на конец месяца. С кредита счета 29 «Обслуживающие производства и хозяйства» общая сумма затрат списывается на счета учета материальных ценностей и готовых изделий, выпущенных цехом питания.

Аналитический учет по счету 29 «Обслуживающие производства и хозяйства» ведется только в разрезе статей затрат, по подразделениям учет не ведется, так как обслуживающее производство всего одно.

На ОАО «ЗМК» учет производственных затрат ведется в журнале-ордере №10 и в журнале-ордере №10/1. В журнале-ордере №10 производственные затраты предприятия отражаются по элементам. Записи в этом журнале-ордере ведутся по дебету производственных затрат с кредита материальных и расчетных счетов (счета 10, 15, 16, 70 и другие). Он имеет шахматную форму, что обеспечивает получение сводных данных о производственных затратах по отдельным элементам и по статьям калькуляции.

В бухгалтерии предприятия осуществляется сводный учет затрат в журнале-ордере №10, который составляется на основе итоговых данных из ведомостей учета затрат по основным цехам и обслуживающим производствам и хозяйствам. Информация в этих ведомостях собирается из разработочных таблиц по распределению сырья, материалов, заработной платы, амортизационных отчислений и услуг вспомогательных и обслуживающих производств, а так же из листков-расшифровок по прочим денежным расходам. В журнале-ордере №10 отражаются так же и внутренние обороты по счетам затрат, например, списание общепроизводственных и общехозяйственных затрат и услуги и работы вспомогательных и обслуживающих производств.

Аналогично учету в журнале-ордере №10 ведется учет в журнале-ордере №10/1, в нем отражаются дебетовые обороты по непроизводственным счетам с кредита материальных и расчетных счетов. Итоговые данные по журналу-ордеру №10 в конце каждого месяца переносят в журнал-ордер 10/1. Далее итоговые данные переносят в Главную книгу.

Данные журналов-ордеров №10 и 10/1 в дальнейшем используются для расчета себестоимости продукции по элементам затрат и по статьям калькуляции.

Рабочий план счетов бухгалтерского учета ОАО «Завода металлоконструкций» включает все счета предусмотренные Приказом Минфина РФ от 31.10.2000 г. №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» счета. Следовательно, на предприятии наиболее полно ведется учет производственных затрат, с их подразделением на основные, вспомогательные, общепроизводственные, общехозяйственные, затраты обслуживающих производств, а так же на отдельных счетах ведется учет затрат по браку в производстве и по затратам незавершенного производства. Вообще, при позаказном методе учета затрат и калькулирования себестоимости продукции, используемом на ОАО «ЗМК» затруднен оперативный контроль за затратами. А использование всех возможных счетов затрат в какой то мере помогает решить эту задачу.

2.2 Формирование себестоимости продукции и распределение общепроизводственных и общехозяйственных затрат

В Учетной политике ОАО «Завод металлоконструкций» раскрыты основные положения формирования себестоимости продукции, работ, услуг и распределения общепроизводственных и общехозяйственных расходов. Так коммерческие и управленческие расходы признаются в себестоимости проданной продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Учет всех затрат на данном предприятии осуществляется способом деления всех затрат на прямые и косвенные. Косвенные затраты включаются после распределения в фактическую калькуляцию единицы продукции (товаров, работ, услуг).

Косвенные расходы, то есть общепроизводственные и общехозяйственные распределяются между объектами калькулирования пропорционально основной заработной плате производственных рабочих. Важную роль в формировании себестоимости продукции и распределении общепроизводственных и общехозяйственных расходов играет планирование затрат. Планирование затрат необходимо для контроля за ними с целью выявления причин их перерасхода для сокращения незапланированных затрат в будущем. А так же планирование затрат необходимо для выявления таких важнейших показателей работы предприятия как себестоимость продукции, прибыль, рентабельность.

На ОАО «Завод металлоконструкций» проводится планирование затрат. На данном предприятии составляются бюджет доходов и расходов и бюджет движения денежных средств. Эти бюджеты состоят из трех частей: статей доходов, статей расходов, и раздела, в котором рассчитываются показатели прибыли, дополнительные расходы за счет прибыли, рентабельность, среднесписочная численность работников, среднемесячная зарплата на одного работника, выработка на одного работника.

Бюджет доходов и расходов состоит из двух основных подразделов: статьи доходов и статьи расходов. Подраздел статьи расходов включает в себя все виды расходов планируемых на данном предприятии. Это такие статьи расходов:

– расходы на приобретение сырья, товаров;

– расходы на энергоресурсы;

– коммерческие расходы;

– затраты на аренду помещений;

– расходы по оплате труда;

– расходы на техобслуживание и ремонты;

– административно-управленческие расходы;

– банковское обслуживание;

– аудит, консалтинг, обучение персонала;

– налоги в составе себестоимости.

Бюджет движения денежных средств имеет аналогичные статьи, только в них отражаются не суммы планируемых расходов, а суммы планируемого выбытия денежных средств. Этот подраздел в бюджете движения денежных средств так и называется «Выбытие средств».

В статью планируемых административно-управленческих расходов входят следующие виды расходов:

1) командировочные расходы;

2) представительские расходы;

3) канцелярия, мебель, оргтехника;

4) связь, почтовые и телеграфные услуги;

5) расходы на содержание автотранспорта;

6) охрана труда;

7) юридические услуги, служба безопасности;

8) амортизация.

Планирование затрат на ОАО «ЗМК» осуществляется на основе информации о выполняемых заказах и заказах, которые предстоит выполнить предприятию. Эта информация отражается в договорах, заключаемых между заказчиками и ОАО «ЗМК» выступающим в этом случае производителем продукции, работ, услуг.

В договоре на производство продукции конкретизируются основные условия и объем предстоящих работ, выполняемых производителем. Так в нем могут отражаться следующие сведения:

– объект заказа;

– качественные характеристики объекта заказа;

– объем (количество) продукции, работ, услуг;

– срок поставки;

– договорная цена;

– особые условия;

– форма расчетов.

Себестоимость продукции формируется на основе определенного заказа путем суммирования всех затрат на производство со дня открытия заказа до дня его выполнения и закрытия. Для того чтобы затраты правильно относились на тот или иной заказ после заключения договора каждому заказу присваивается свой шифр. Этот шифр проставляется на всех документах по прямым затратам производства, это лимитно-заборные карты, требования-накладные и другие документы на работы по выполнению заказа.

Косвенные же расходы распределяются между объектами калькулирования пропорционально основной заработной плате производственных рабочих и включаются в отчетную калькуляцию единицы продукции. В приложении представлены отчетные калькуляции на одну тонну прогона и на один квадратный метр окрашенной панели размером 150 х 192 см.

Калькуляция на единицу продукции на ОАО «ЗМК» включает

следующие статьи:

1) сырье и материалы;

2) покупные и комплектующие изделия;

3) топливо и энергия;

4) заработная плата;

5) отчисления с основной заработной платы;

6) общепроизводственные расходы;

7) общехозяйственные расходы;

8) производственная себестоимость;

9) прибыль;

10) свободная оптовая цена;

11) налог на добавленную стоимость;

12) свободная оптовая цена с налогами.

Сумма отражаемая в отчетной калькуляции по статье «Сырье и материалы» рассчитывается в документе внутреннего пользования «Расшифровка материальных затрат на изготовление определенного вида продукции».

Для примера расчета материальных затрат на ОАО «ЗМК» рассмотрим расшифровки материальных затрат на изготовление одного квадратного метра панели окрашенной размером 150 х 192 см или одной тонны прогона, которые представлены в приложении. В данных расшифровках материальных затрат ведется расчет основных и вспомогательных материалов используемых для изготовления 1 квадратного метра панелей, либо 1 т. прогона. В них указываются все виды используемых материалов в весовом, количественном и ценовом выражении без НДС. Например, при изготовлении окрашенных стеновых панелей используется основной материал – лист б=2, цена за 4 килограмма которого составляет 11,6 рублей. Для изготовления одного квадратного метра этих панелей используется 4,28 килограмма листа б=2, следовательно, сумма без НДС составит 50 руб. (11,6 х 4,28). Из таких расчетов сумм по каждому виду основных и вспомогательных материалов и складывается общая сумма материалов, приходящаяся на единицу продукции, которая затем отражается по статье отчетной калькуляции «Сырье и материалы».

К сумме основных и вспомогательных материалов могут прибавляться и суммы транспортно-заготовительных расходов, если таковые имели место.

Кроме того, в расшифровке материальных затрат рассчитывается сумма заработной платы на единицу продукции по статье «Трудоемкость», которая затем отражается в отчетной калькуляции по статье «Заработная плата».

В отчетной калькуляции по статье «Отчисления с основной заработной платы» отражаются отчисления в различные фонды с заработной платы производственного персонала в расчете на единицу продукции.

Формирование таких статей отчетной калькуляции как «Производственная себестоимость», «Прибыль», «Свободная оптовая цена», «Налог на добавленную стоимость», «Свободная оптовая цена с налогами» отражено в таблице 2.2.

Таблица 2.2. Расчет статей отчетной калькуляции на единицу продукции

| Статьи калькуляции |

Расчет показателей |

Описание показателей |

| Производственная себестоимость |

Сумма статей «Сырье и материалы», «Покупные и комплектующие изделия», «Топливо и энергия», «Заработная плата», «Отчисления от заработной платы», «Общепроизводственные расходы», «Общехозяйственные расходы» |

Показывает общую сумму всех производственных затрат пред – приятия в расчете на единицу продукции |

| Прибыль |

Рассчитывается в процентном соотношении, указанном в калькуляции, от «Производственной себестоимости» |

Отражается показатель прибыли на единицу продукции, которую предприятие намерено получить в будущем с реализации продукции |

| Свободная оптовая цена |

Сумма показателей «Производственной себестоимости» и «Прибыли» |

Показывает сумму оптовой цены за единицу продукции без учета налога на добавленную стоимость |

| Налог на добавленную стоимость |

Рассчитывается в процентном соотношении от «Свободной оптовой цены» |

Показывает сумму налога на добавленную стоимость в расчете на единицу продукции |

| Свободная оптовая цена с налогами |

Сумма «Свободной оптовой цены» и «Налога на добавленную стоимость» |

Показывает сумму оптовой цены за единицу продукции по которой продукция отпускается покупателям и заказчикам |

Методику распределения общепроизводственных и общехозяйственных затрат по объектам калькулирования на ОАО «Завод металлоконструкций» рассмотрим на конкретном примере.

В 2004 г. ОАО «ЗМК» заключило договора 452 и 453 на изготовление конструкций для возведения зданий. Для того, чтобы распределить общепроизводственные и общехозяйственные расходы по заказам за месяц необходимо иметь следующие сведения:

1) начисленная сумма заработной платы относящаяся на заказ 452 – 128,58 тыс. руб.;

2) начисленная сумма заработной платы относящаяся на заказ 453 – 84,33 тыс. руб.;

3) общая сумма общепроизводственных затрат – 244,25 тыс. руб.;

4) общая сумма общехозяйственных затрат – 525,66 тыс. руб.

Распределение общепроизводственных и общехозяйственных затрат будет рассчитываться за июль 2004 г.