Современное состояние российского инвестиционного рынка

СОДЕРЖАНИЕ: Экономическое развитие России в 2000-е годы. Инвестиционные вложения в экономику и сравнительная доходность инвестирования. Изменение цен на рынке недвижимости в 2006-2007 гг. Индекс РТС и факторы его обрушения. Перспективы развития инвестиционного рынка.Кольский филиал

Петрозаводского государственного университета

Контрольная работа

по дисциплине «Инвестиционный менеджмент»

по теме: «Современное состояние российского инвестиционного рынка»

Мурманск 2009

Содержание

Введение

1. Современное состояние российского инвестиционного рынка

2. Перспективы развития инвестиционного рынка

Заключение

Список использованной литературы

Введение

Еще недавно казалось, что экономическому благополучию России ничто не угрожает. Но мировой финансовый кризис, быстро переросший в экономический, в одночасье лишил надежды на сохранение высоких темпов роста и дальнейшее повышение уровня жизни населения на основе экспорта сырья. Расширяющееся глобальное производство, доступность кредитных ресурсов остались в прошлом. В полной мере ощутила на себе последствия этого и российская экономика. Полноводный поток растущей выручки от экспорта нефти и нефтепродуктов превратился в обмелевший ручеек, а насос, направлявший финансовые средства с мировых рынков в российскую экономику, заработал в обратном направлении. Получив такую пробоину, национальное хозяйство России резко сбавило обороты, а ее руководство должно срочно выработать новый курс, отличный от проводившегося в прежние «тучные» годы.

На всем протяжении 2000-х годов самочувствие национального хозяйства России, ее финансовой системы преимущественно определялось состоянием мировых рынков - расширением производства и потребления, ростом цен на энергоносители, прежде всего на нефть, и легким доступом к внешним финансовым ресурсам. Сочетание этих факторов обусловливало источники, масштабы и направления движения потоков валютно-финансовых средств между российской экономикой и остальным миром, а также динамику обменного курса национальной валюты. Переломной точкой стал август 2007 г., когда обострились проблемы на рынке субстандартной ипотеки в США, что оказалось предвестником разразившегося в последующем сначала американского финансового, а затем и глобального финансово-экономического кризиса. Вскоре произошли глобальные изменения и на инвестиционном рынке Российской Федерации. Все эти факторы доказывают актуальность данной работы.

Целью данной работы является анализ современного состояния и перспектив развития российского инвестиционного рынка.

Исходя из цели, можно выделить следующие задачи:

- проанализировать современное состояние российского инвестиционного рынка;

- выявить возможные перспективы развития данного рынка.

Предметом исследования в данной работе является современное состояние инвестиционного рынка. Объектом исследования является инвестиционный рынок Российской Федерации.

Данная контрольная работа состоит из введения, двух параграфов, заключения и списка использованной литературы.

1. Современное состояние российского инвестиционного рынка

В 2000-е годы экономическое развитие России в значительной мере финансировалось за счет масштабного притока средств из-за рубежа, что стимулировало рост инвестиций и потребления. При этом большую часть привлеченных инвестиционных ресурсов оттягивали на себя финансовые рынки. Так, если в начале 2000-х годов в нефинансовые активы (преимущественно основные фонды) направлялось около 40% общего объема инвестиций, то к 2008 г. их доля сократилась более чем вдвое. Вложения в финансовые активы увеличились почти до 80% всех инвестиционных ресурсов, поступавших в экономику страны. Рентабельность производственных активов, которая в среднем по экономике не превышала 10 - 12%, была гораздо ниже доходности сопоставимых по срочности вложений в финансовые инструменты (доходность по ним в отдельные годы достигала 50 - 80%). Об этом свидетельствуют данные таблицы 1.

Таблица 1 - Инвестиционные вложения в экономику и сравнительная доходность инвестирования

|

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

| Структура инвестиционных вложений (в % к итогу) |

|||||||||||

| Инвестиционные вложения, всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

| инвестиции в нефинансовые активы |

67,4 |

47,2 |

49,1 |

35,7 |

41,3 |

34,8 |

31,4 |

24,0 |

21,1 |

20,9 |

18,8 |

| в том числе в основной капитал |

56,3 |

39,7 |

41,4 |

35,4 |

40,7 |

34,4 |

31,1 |

23,5 |

20,9 |

20,7 |

18,6 |

| финансовые вложения организаций |

32,6 |

52,8 |

50,9 |

64,3 |

58,7 |

65,2 |

68,6 |

76,0 |

78,9 |

79,1 |

81,2 |

| Доходность вложений (в %) |

|||||||||||

| В нефинансовые активы |

|||||||||||

| рентабельность активов |

н/д |

н/д |

н/д |

н/д |

н/д |

5,9 |

8,5 |

8,8 |

12,2 |

10,5 |

6,8 |

| В финансовые активы |

|||||||||||

| индекс РТС, изменение за год |

-85,1 |

197,4 |

-18,2 |

81,5 |

38,1 |

58,0 |

8,3 |

83,3 |

70,7 |

19,2 |

-72,4 |

Несомненно, модель воспроизводства, базирующаяся на масштабном внешнем финансировании, позволяет получать дополнительные ресурсы для экономического роста. Но она весьма неустойчива, поскольку направленность финансовых потоков между внешним миром и внутренней экономикой характеризуется высокой изменчивостью. Структурный перекос в распределении ресурсов потенциально означал риск быстрого оттока средств в случае падения доходности российского фондового рынка, так как более 80% финансовых инвестиций составляли краткосрочные вложения.

С середины 2000-х годов среди стран с развивающейся экономикой российский фондовый рынок был одним из самых быстрорастущих. Исключительно благоприятная мировая ценовая и спросовая конъюнктура на основные товары российского экспорта, в первую очередь энергоносители, предопределила устойчивое наращивание доходов и прибыли российских предприятий и соответственно интерес к ним портфельных инвесторов. Одновременно поток экспортной выручки содействовал укреплению обменного курса рубля, что повышало страно-вую премию для иностранных инвесторов.

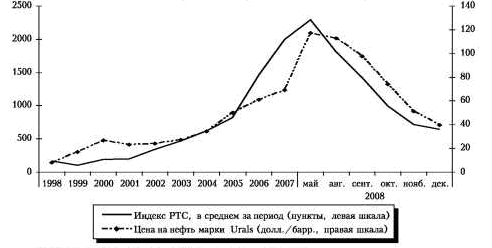

Уязвимость российского фондового рынка к внешним шокам обусловлена его сильной зависимостью от иностранных инвесторов и высокой концентрацией бумаг из-за доминирования на рынке нескольких гигантских нефтегазовых компаний при сравнительно ограниченном числе представленных на нем эмитентов. Поэтому доходность и объем российского фондового рынка изменялись вслед за динамикой цен на нефть, при этом с середины 2006 г. на нем начал формироваться фондовый пузырь (см. рис. 1).

Вслед за фондовым разрастался пузырь и на рынке недвижимости. Подъем котировок ценных бумаг позволял владельцам активов привлекать большой объем кредитов, финансируя за счет этих ресурсов все более затратные проекты, в том числе вложения в жилую недвижимость.

Рисунок 1 – Динамика изменения цен на нефть

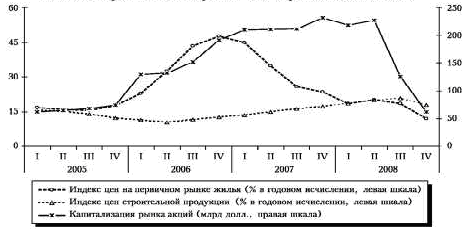

Результатом масштабного, во многом спекулятивного расширения вложений в так называемые «инвестиционные» квартиры стало стремительное повышение цен на первичном рынке жилья, которые в 2006-2007 гг. росли на 40 - 50% в годовом исчислении (см. рис. 2).

Рисунок 2 – Изменение цен на рынке недвижимости

Бурный рост цен на первичном рынке жилья вызвал волну спекулятивного интереса к вложениям в этот сектор. Рынок недвижимости стал своеобразной «биржей», где можно было заработать до 100% прибыли. Таким образом, фондовый пузырь поддерживал другой - жилищный. Рано или поздно они должны были лопнуть, поскольку и фондовый рынок, и рынок жилья были переоценены. Это и произошло, после того как российская экономика испытала на себе внешние шоки - сначала в 2007 г., а затем - в 2008 г.

На обострение кризиса на рынке недвижимости в США и на поток негативной информации с мировых финансовых рынков в августе 2007 г. банковская система России отреагировала резким ростом фактических процентных ставок на межбанковском кредитном рынке по предоставленным кредитам сроком на один день. В сентябре-октябре их средние фактические значения составили 6,2 и 5,7% годовых, в то время как в первой половине года диапазон их среднемесячных значений не превышал 3 - 5% годовых. Ликвидные активы кредитных организаций к концу октября сократились до минимального в 2007 г. значения - 632 млрд. руб. Резко замедлился и темп роста российского фондового рынка.

В таких условиях Банк России и правительство РФ приняли меры, направленные на обеспечение кредитных организаций необходимым объемом ликвидности. В этих целях Банк России существенно снизил нормативы обязательного резервирования по всем средствам, привлекаемым банками как в рублях, так и в иностранной валюте от физических и юридических лиц и банков-нерезидентов. Положительный эффект дало и увеличение расходов федерального бюджета - вложения в уставные капиталы государственных корпораций.

В результате принятых мер банки получили финансовые средства в необходимых объемах и по приемлемым ценам. К концу 2007 г. уровень ликвидности кредитных организаций увеличился с 10,8 (минимального значения в конце октября) до 16,6%. Но эта стабилизация стала лишь временной передышкой и прелюдией к последовавшим через год потрясениям, которые едва не парализовали финансовую систему страны.

Российский фондовый рынок стал жертвой сильного внешнего шока - падения цен на нефть; кредитного кризиса на мировых финансовых рынках; начавшейся рецессии экономик США и Европы, которая вызвала сокращение внешнего спроса. Сжатие глобальных финансов привело к обвалу российского рынка и масштабному оттоку средств из отечественной финансовой системы. Главные причины этого - «перекапитализация» рынка и сильная зависимость от непредсказуемой мировой ценовой конъюнктуры.

По мнению крупного американского инвестора У. Баффета, перегретость рынка очень хорошо отражает такой показатель, как отношение его капитализации к ВВП. Если оно превышает 100%, то рынок перегрет и инвестирование средств на нем - это игра с огнем. И наоборот, если оно ниже 100%, рынок недооценен.

Стремительный подъем российского фондового рынка начался с 2005 г. На конец года его капитализация составляла 69,5% ВВП, но к концу 2006 г. под влиянием растущих мировых цен на нефть и потока иностранных инвестиций в российскую экономику она достигла 111,1% ВВП. Когда в середине 2008 г. мировые цены на нефть опустились ниже 100 долл./барр., началось обвальное падение отечественного фондового рынка.

Тем не менее внешний шок лишь запустил механизм обвала, фундаментальной основой которого были внутренние факторы. Это косвенно подтверждается сравнением динамики фондовых индексов стран - крупнейших экспортеров нефти. Так, GCC Islamic Index (сводный индекс фондовых рынков членов Совета сотрудничества стран Персидского залива - Кувейта, Катара, Бахрейна) за 2008 г. снизился на 54%, в то время как индекс РТС - на 72,4%.

Обвальное падение российского биржевого рынка объясняется сложившейся на нем пирамидой сделок РЕПО (аналогичной пирамиде ГКО - ОФЗ, оттянувшей на себя около 80% активов рынка и спровоцировавшей его крах в 1998 г.). Количество «плечей» сделки РЕПО (когда одна сделка «вкладывается» в другую) достигало нескольких десятков, а даты погашения по ним отстояли друг от друга на один день.

На рынке акций доля сделок РЕПО в период с 2005 до середины 2008 г. выросла более чем в три раза. Если в 2005 г. доля сделок с этим инструментом, по оценкам, составляла 18,3% общего объема биржевых операций с акциями, то к середине 2008 г. - уже 62,4%. Еще выше был удельный вес сделок РЕПО на рынке корпоративных облигаций: к середине 2008 г. их доля увеличилась в 2,8 раза по сравнению с 2005 г. (с 28 до 77,9%). В объеме сделок с облигациями субъектов РФ и муниципальными облигациями доля сделок РЕПО за аналогичный период выросла соответственно в 3,1 и 2,4 раза (см. табл. 2).

Таблица 2 - Доля сделок РЕПО в общем объеме сделок на ММВБ (в % к итогу)

| 2005 |

2006 |

2007 |

2008 |

|||||||

| I кв. |

II кв. |

III кв. |

IV кв. |

год |

I кв. |

II кв. |

1 п/г |

|||

| Акции |

18,3 |

25,6 |

32,6 |

47,6 |

58,1 |

56,5 |

50,5 |

58,0 |

62,4 |

60,3 |

| Корпоративные облигации |

28,0 |

50,9 |

64,3 |

69,7 |

74,6 |

72,5 |

71,2 |

77,9 |

77,9 |

77,9 |

| Облигации субъектов РФ |

28,0 |

60,0 |

73,7 |

77,7 |

84,5 |

82,2 |

79,9 |

83,8 |

86,1 |

85,1 |

| Муниципальные облигации |

31,5 |

42,1 |

58,5 |

67,8 |

73,9 |

63,3 |

66,5 |

72,2 |

74,6 |

73,3 |

В последние годы российский фондовый рынок функционировал преимущественно как кредитный, где корпорации привлекали средства под залог ценных бумаг, а инструментом дополнительного финансирования были сделки РЕПО. На стабильно растущем фондовом рынке, используя схему многократного РЕПО, можно было получить сверхдоходность: после продажи бумаг с достаточно низким дисконтом деньги пускались в оборот, и так повторялось множество раз. Покупались активы, потом они закладывались, на эти деньги покупались новые активы и снова закладывались (число «плечей» сделки росло). В результате строилась так называемая «пирамида-матрешка». По окончании срока последней, допустимой по времени сделки ценные бумаги выкупались, и цепочка начинала работать в обратном направлении. Одно РЕПО «вкладывалось» в другое с минимальной разницей во времени в один день. Такая схема хорошо работает, если котировки бумаг на рынке последовательно растут, причем темп роста превышает ставку кредита. В 2005-2007 гг. индекс РТС рос на десятки процентов, что позволяло инвестиционным спекулянтам получать доходность, не сопоставимую с вложениями в банковские депозиты или облигации, не говоря о государственных ценных бумагах.

Большинство многослойных сделок РЕПО были чисто спекулятивными, а значит, высокорискованными. С каждым новым «плечом» риск умножался. Когда фондовый рынок начал резко падать, риск невозврата средств многократно возрос. В условиях падения рыночной стоимости ценных бумаг, под которые были привлечены денежные средства, их продавец был обязан внести средства для восстановления уровня дисконта, зафиксированного на момент заключения сделки РЕПО (механизм margin calls).

Вертикальное обрушение российского фондового рынка произошло после объявления 15 сентября 2008 г. о банкротстве одного из крупнейших американских инвестиционных банков Lehman Brothers. Последовавшая за этим массовая паническая распродажа акций на мировых фондовых рынках стала точкой отсчета глобального финансового кризиса. Иностранные инвесторы стали выводить активы из развивающихся стран, в том числе из России.

На торгах 15 сентября российские фондовые индексы опустились до двухгодичных минимумов, потеряв по итогам дня 4-6%. Индекс РТС упал на 4,8%, а индекс ММВБ - на 6,2%. Проблему нехватки ликвидности усугубили слухи о возможном банкротстве российского инвестиционного банка «КИТ Финанс» и неисполнении им сделок РЕПО. Эта информация привела к кризису доверия на межбанковском рынке и взаимному закрытию лимитов его участниками. На следующий день, 16 сентября, подтвердились сведения о том, что «КИТ Финанс» не исполняет операции РЕПО. По данным ММВБ, с 8 по 15 сентября объем неисполненных сделок РЕПО превысил 7,2 млрд руб., из них 7,1 млрд руб. пришлось на «КИТ Финанс», который не выполнил своих обязательств перед 15 контрагентами4. В результате была нарушена цепочка взаимного закрытия обязательств и рынок РЕПО стал рушиться.

Фондовые индексы спикировали. Федеральная служба по финансовым рынкам (ФСФР) впервые в российской биржевой истории была вынуждена остановить торги. Если 15 сентября в результате резкого падения индексов на ММВБ были приостановлены торги всего по нескольким бумагам, то 16 сентября не торговались уже более десяти ликвидных бумаг, включая голубые фишки. Объем сделок РЕПО с акциями на ММВБ 16 сентября сократился до 48,2 млрд руб., что вдвое меньше среднего показателя за предыдущие две недели6. За два дня (15 - 16 сентября) индекс ММВБ снизился на 23%, а индекс РТС - на 21,1%, и фондовый рынок потерял около 16% своей капитализации. На 18 сентября 2008 г. общая сумма обязательств к исполнению составляла 176 млрд. руб., из которых объем просроченных (невыполненных) обязательств участников друг перед другом был равен примерно 60 млрд. руб. (34% их общего объема).

Рекордный обвал фондового рынка произошел 6 октября 2008 г. За один день индекс РТС потерял 19,1%, а 24 октября достиг годового минимума, упав до 549,4 пункта, что сопоставимо с уровнем 1997 г. В октябре-ноябре 2008 г. обороты на рынке РЕПО по количеству бумаг упали в 2,5 раза относительно соответствующих показателей 2007 г., а по стоимости - в 4 раза. За этот период рынок РТС рухнул на 53,2%, - с 1211,8 до 658,1 пункта.

В качестве регулирующей меры ФСФР ввела запрет на маржинальную торговлю и «короткие» продажи, а затем ограничила их «плечом» 1:1. Кроме того, чтобы ликвидировать неплатежи по сделкам, правительство выделило для поддержки фондового рынка 175 млрд. руб. из Фонда национального благосостояния, инвестировав значительные суммы в акции российских компаний. Несмотря на принятые меры, абсолютное значение индекса РТС снизилось с максимума 2478,9 пункта (на 19 мая) до 631,9 пункта на конец года, а суммарная капитализация всех российских компаний сократилась с 1328,8 млрд. долл. на начало 2008 г. до 370,3 млрд. долл. на его конец.

Кроме панического вывода денег иностранными инвесторами, обрушение российского фондового рынка было обусловлено спецификой его участников и проводимых ими операций. На рынке присутствовало много спекулянтов и российских игроков, связанных с собственностью. Они закладывали свои пакеты акций, чтобы приобретать другие активы. При падении рынка возник сильный эффект домино: чем ниже падали цены, тем больше возникало margin calls и тем масштабнее были вынужденные продажи. Кроме того, неразвитую российскую финансовую систему подпитывали ликвидностью несколько крупных банков. Когда в условиях растущих рисков они ушли с фондового рынка и свернули межбанковское кредитование, все операции рефинансирования остановились. Таким образом, крах рынка был вызван целым комплексом одновременно действовавших факторов.

Обрушение фондового рынка едва не парализовало банковскую систему. Часть банков, получая «короткие» деньги от фондовых операций, размещали их в «длинные» кредиты под различные долгосрочные проекты. Когда банки утратили уверенность в том, что заемщики смогут вернуть деньги, они остановили свои кредитные операции, закрыв лимиты и кредитные линии; в результате мгновенной цепной реакции рынок межбанковского кредитования оказался парализован. Реанимировать финансовые рынки смогли только активные действия регуляторов и представителей крупных рыночных игроков по «ручной» расшивке неплатежей и урегулированию взаимных претензий по цепочкам сделок РЕПО и кредитным операциям банков и других финансовых структур, что позволило избежать коллапса в расчетах.

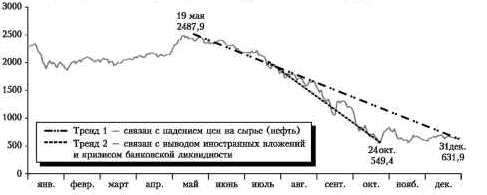

На рисунке 3 схематично показаны последовательность и временные границы влияния различных факторов на динамику фондового рынка. Разворот в движении индекса РТС начался под действием ценового фактора (падения мировых цен на нефть с их максимума в июне 2008 г.), который действует и в настоящее время (тренд 1). В сентябре-октябре 2008 г. падение ускорилось, составив соответственно 26,4 и 36,2% (тренд 2). Это стало результатом массового вывода иностранными инвесторами средств с российского фондового рынка под влиянием разразившегося мирового финансового кризиса, а также внутреннего кризиса ликвидности.

Рисунок 3 – Индекс РТС и факторы его обрушения

Мировой финансовый кризис, сломав старые и сформировав новые тренды, привел к изменению объемов и направления движения финансовых потоков между внутренней экономикой и внешним миром. С одной стороны, сократился объем инвестиций, привлекаемых от внешних инвесторов (из-за риска недооценки размещаемых ценных бумаг). Посредством первичного размещения акций (IPO) российским компаниям удалось привлечь в 2008 г. всего 1,7 млрд. долл., в то время как в 2007 г. - 34,3 млрд. долл. (то есть в 20 раз больше). С другой стороны, иностранные инвесторы досрочно изымали средства из высокорисковых российских активов для фиксации прибыли. По данным Росстата, их финансовые вложения за январь-сентябрь 2008 г. сократились на 13,8% к соответствующему периоду предыдущего года по сравнению с ростом в 2,2 раза за весь 2007 год.

До 2008 г. растущий интерес зарубежных инвесторов к российским активам обеспечивал чистый приток капитала в страну (41,8 млрд. долл. в 2006 г., 83,1 млрд. - в 2007 г.). По итогам 2008 г. обвал фондового рынка и уход инвесторов в иностранные активы из-за обесценения рубля привели к беспрецедентному чистому оттоку капитала в размере 129,9 млрд долл. (во втором полугодии отток составил 147,9 млрд долл. против притока 18 млрд долл. в первом). Масштаб чистого вывода частного капитала превысил его приток в 2005-2007 гг.; в результате даже на фоне рекордного положительного счета текущих операций впервые после 1998 г. сократились международные резервы России.

Переход глобального кризиса в острую фазу в конце 2008 г. и последовавшее за этим обрушение российского фондового рынка существенно ухудшили состояние российской банковской системы. Резко возрос спрос на ликвидные средства, в результате повысились процентные ставки на денежном рынке. Кризис межбанковского кредитования достиг своей кульминации в середине ноября, когда ставки по размещению кредитов превысили 17,8% годовых, а фактические по предоставленным кредитам - 21,5% против их минимального уровня в середине июля соответственно 3,8 и 3,1% годовых.

Недостаток ликвидности и проблемы с кредитованием, парализовав кредитную систему, привели к росту неплатежей и банкротствам банков. В связи с резким ухудшением состояния банковской системы, наряду с расширением текущих оперативных мероприятий на валютном рынке, операциями по валютным свопам и РЕПО и кратным увеличением размещения остатков средств федерального бюджета на депозитах в банках, правительство РФ и Банк России разработали и приняли пакет антикризисных мер.

Часть мер была направлена на преодоление дефицита доверия, другая - на решение ключевой проблемы российских банков - отсутствия внутренних ресурсов дешевого и «длинного» фондирования. К первой группе мер следует отнести: предоставление кредитов в иностранной валюте для обслуживания части внешнего долга российских банков и нефинансовых предприятий, сроки погашения по которым наступали в IV квартале 2008 г.; компенсацию коммерческим банкам части убытков на рынке межбанковского кредитования; увеличение страхового возмещения по вкладам в кредитных организациях; введение механизма беззалогового кредитования (кредитования без обеспечения) и увеличение до полугода срока предоставления ресурсов Банком России. Среди мер, относящихся ко второй группе, выделим предоставление долгосрочных субординированных кредитов ряду банков, что заменило внешнее финансирование. Так, ЦБ РФ выдал субординированный кредит Сбербанку России на срок до 31 декабря 2019 г. включительно по ставке 8% годовых путем приобретения выпущенных им ценных бумаг.

Реализация антикризисных мер началась 20 октября 2008 г. За первую неделю проведения аукционов по кредитованию без обеспечения Банк России предоставил более 420 млрд. руб., что сопоставимо с общим объемом задолженности кредитных организаций на начало октября (407,3 млрд. руб.).

Существенное расширение рефинансирования кредитных организаций Банком России за счет операций беззалогового кредитования позволило предоставить банкам средств на сумму свыше 2800 млрд. руб. В результате в IV квартале 2008 г. объем требований к кредитным организациям увеличился более чем в восемь раз, а накопленная задолженность по беззалоговому кредитованию к концу года достигла 1769,6 млрд. руб.

Негативный новостной фон с мировых рынков, охваченных кризисом, в совокупности с возрастающим оттоком валютно-финансовых средств из страны предопределили сильное девальвационное давление на национальную денежную единицу. Население запаниковало. Наряду с кризисом ликвидности начал формироваться и кризис доверия. Нестабильность в банковской системе спровоцировала бегство вкладчиков.

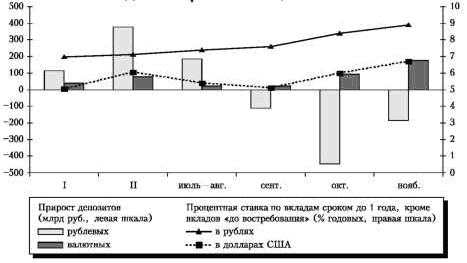

В сентябре общий объем вкладов граждан в банках сократился на 1,5%, при том, что оттока вкладов не было уже несколько лет. При росте валютных вкладов на 22 млрд. руб. за сентябрь население изъяло с рублевых депозитов более 110 млрд. руб. (уменьшение на 2,1%). Аналогичная ситуация наблюдалась только в период локального кризиса ликвидности в 2004 г., когда за июль рублевые депозиты сократились на 16,7 млрд. руб. (на 1,3%). В октябре сокращение рублевых депозитов населения ускорилось более чем в четыре раза. Их изъятие достигло рекордного значения 440 млрд. руб., а объем привлеченных кредитными организациями валютных вкладов физических лиц увеличился на 92 млрд. руб. В ноябре изъятие рублевых вкладов замедлилось до 186,9 млрд. руб. при ускорении процесса валютизации вкладов. В результате доля валютных вкладов возросла (см. рис. 4).

Рисунок 4 – Депозиты физических лиц в 2008 году

Таким образом, на внешний шок население ответило изменением структуры своих депозитов. Если с 2003 г. реальное и номинальное укрепление рубля способствовало росту привлекательности рублевых депозитов при сокращении валютных вкладов населения, то осенью 2008 г. ситуация изменилась. В целом за 11 месяцев 2008 г. валютные депозиты населения увеличились на 64,9%, а рублевые сократились на 1,5%. К концу года удельный вес валютных вкладов увеличился до 19,9% по сравнению с 12,9% в начале года (до сентября 2008 г. он составлял 13-13,5%).

Стараясь расширить объем привлечения средств физических и юридических лиц, банки повышали доходность вкладов. Другой причиной роста доходности рублевых депозитов был переток рублевых вкладов в валютные. Средние ставки по рублевым депозитам сроком до 1 года (кроме вкладов «до востребования») выросли в сентябре-ноябре 2008 г. на 1,5 п. п. - до 8,9% годовых. (Последний раз аналогичные ставки (9,2 - 8,7%) были в марте-июне 2005 г.)

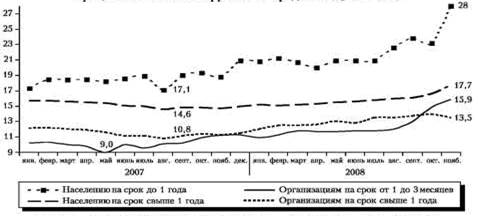

До второй половины 2007 г. быстрое расширение ресурсной базы банковского сектора позволяло удовлетворять растущий спрос внутренней экономики на кредиты и даже снижать стоимость заемных средств. Зарождающийся кредитный кризис, снизив доступность внешних заимствований как основного источника фондирования ресурсной базы кредитных организаций, сформировал повышательный тренд процентных ставок по размещаемым средствам. Стоимость кредитов корпоративным клиентам и гражданам увеличилась также из-за повышения ставок по депозитам населения и нефинансовых организаций. Наиболее заметно выросли ставки по рублевым кредитам населению на срок до 1 года. Так, если в августе 2007 г. их среднее значение составляло 17,1% годовых, то в ноябре 2008 г. - 28,0% (см. рис. 5).

Средневзвешенные ставки по рублевым кредитам банков нефинансовым организациям на срок свыше 1 года выросли с 10,8% годовых в сентябре 2007 г. до максимального значения 13,9% в октябре 2008 г. (Последний раз похожие ставки действовали в январе-феврале 2004 г.) Отметим, что наиболее быстро росли ставки по краткосрочным рублевым кредитам организациям на срок от 1 до 3 месяцев. Они увеличились на 6,9 п. п. - с 9,0% годовых в мае 2007 г. до 15,9% годовых в ноябре 2008 г.

Рисунок 5 – Изменение ставок по кредитам

Снижение доступности заемных средств для населения и организаций привело к замедлению динамики их кредитования. Так, ноябрьское увеличение задолженности нефинансовых организаций перед банками (на 0,8%) оказалось минимальным с марта 2006 г. (на 0,6%), а среднемесячная динамика кредитов в сентябре-ноябре замедлилась в 2,4 раза - до 1,3% против 3,1% за первые восемь месяцев 2008 г.

Сокращение кредитования предприятий впервые с начала кризиса было зафиксировано в ноябре, когда общий объем задолженности снизился на 28 млрд. руб. Испытывая дефицит ликвидности, российские банки ограничили объем кредитования строительства, а кредитные линии для возведения новых объектов были практически закрыты. Сложности с кредитованием покупателей сказались на розничных продажах автомобилей, сложной бытовой и радиоэлектронной техники. При этом его условия ужесточились по всем параметрам.

Впервые за последние годы объем выдачи кредитов населению в банковской системе в ноябре 2008 г. сократился на 0,7% - до 4,1 трлн. руб., в том числе из-за уменьшения кредитования покупки жилья. Так, если в I квартале 2007 г. темпы роста задолженности физических лиц достигли 189,6% в годовом исчислении, то в III квартале 2008 г. они снизились до 84,6%. В структуре жилищного кредитования физических лиц устойчиво росла доля наиболее рискованных ипотечных кредитов. За январь-сентябрь она повысилась на 4 п. п. - до 84,7%. При этом только в III квартале 2008 г. просроченная задолженность по ипотечным кредитам увеличилась вдвое.

К концу 2008 г. острая, финансово-спекулятивная фаза кризиса была преодолена. В декабре после трехмесячного сокращения (суммарный отток вкладов населения в сентябре-ноябре составил 454,2 млрд. руб.) возобновился приток средств населения в банковскую систему. По предварительным данным, объем депозитов вырос более чем на 800 млрд. руб. за счет сезонного предновогоднего роста доходов, а также переоценки валютных вкладов, отражаемых в российской отчетности в рублях. Подчеркнем, что декабрьский прирост депозитов был связан не столько с колебаниями курсов валют, сколько с возвращением средств населения в банковскую систему.

Позитивные тенденции наметились и в области кредитования корпоративных клиентов: в декабре 2008 г. рост их задолженности составил 1,6 % против 0,8 % в ноябре. В то же время кредитование физических лиц сократилось на 1,5 %. Настораживает дальнейшее увеличение просроченной задолженности по кредитам, выданным как физическим лицам, так и нефинансовым организациям. При этом величина созданных кредитными организациями резервов более чем вдвое превысила объем просрочки, что свидетельствует о сохранении негативных настроений в банковской среде и об ожиданиях дальнейшего ухудшения качества кредитных портфелей и закрытия банковских счетов.

2. Перспективы развития инвестиционного рынка

Реальные инвестиции – вложения в создание новых, реконструкцию и техническое перевооружение действующих предприятий. В этом случае предприятие – инвестор, вкладывая средства, увеличивает свой производственный капитал – основные производственные фонды и необходимые для их функционирования оборотные средства.

Государственная поддержка прямых инвестиций заключается:

- в законодательных гарантиях обеспечения инвестиционной деятельности;

- в установление систем и льгот и преференций;

- в наличии единственного государственного органа, уполномоченного представлять РФ перед инвесторами;

- в предоставлении гарантий покрытия политических и регулятивных рисков в соответствии с договорами, заключенными Правительством РФ с международными организациями и соответствующими нормативными правовыми актами РФ.

Целью государственной поддержки прямых инвестиций является создание благоприятного инвестиционного климата для обеспечения ускоренного развития производства товаров, работ и оказания услуг в приоритетных секторах экономики, перечень которых утверждается Президентом РК.

В процессе достижения цели РК решает следующие задачи:

1. Внедрение новых технологий, передовой техники и ноу-хау.

2. Насыщение внутреннего рынка высококачественными товарами и услугами.

3. Государственная поддержка и стимулирование отечественных товаропроизводителей.

4. Развитие экспортоориентированных и импортозамещающих производств.

5. Рациональное и комплексное использование сырьевой базы РФ.

6. Внедрение современных методов менеджмента и маркетинга.

7. Создание новых рабочих мест.

8. Внедрение системы непрерывного обучения местных кадров, повышение уровня их квалификации.

9. Обеспечение интенсификации производства.

10.Улучшение окружающей природной среды.

Для экономики РФ инвестиции необходимы, прежде всего, для ее стабилизации, оживления и подъема. Инвестиции в производство, в новые технологии помогают выжить в жесткой конкурентной борьбе (как на внутреннем, так и на внешнем рынке), дают возможность более гибкого регулирования цен на свою продукцию и т. д.

В макроэкономическом масштабе сегодняшнее благосостояние является в значительной мере результатом вчерашних инвестиций, в свою очередь, закладывают основу завтрашнего роста производительности труда и более высокого благосостояния. Мы постоянно находимся “на распутье” – между потреблением сегодняшним и завтрашним. Чем большую часть произведенного сегодня мы сбережем и инвестируем, тем больше будет у нас возможности потреблять завтра. Напротив, чем больше сегодняшних ресурсов мы используем на потребление, тем меньше у нас будет шансов на более высокий уровень потребности завтра.

Инвестиции играют исключительно важную роль и на микроуровне. На этом уровне они необходимы прежде всего для достижения следующих целей:

- расширения и развития производства;

- недопущения чрезмерного морального и физического износа основных фондов;

- повышения технического уровня производства;

- повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия;

- осуществления природоохранных мероприятий;

- приобретения ценных бумаг и вложения средств в активы других предприятий.

В конечном итоге они необходимы для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли.

Таким образом, инвестиции являются важнейшей экономической категорией и играют значимую роль как на макро-, так и на микроуровне, в первую очередь для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих социальных проблем.

Состояние инвестиционной деятельности в стране характеризует динамика следующих показателей:

1. общего объема инвестиций;

2. доли инвестиций в валовом внутреннем продукте (ВВП);

3. доли реальных инвестиций в общем объеме инвестиций;

4. общей величины реальных инвестиций;

5. доли реальных инвестиций, направляемых в основной капитал и др.

Косвенно, но достаточно объективно состояние инвестиционной деятельности характеризуют темпы роста основных макроэкономических показателей:

1. Национального дохода;

2. ВВП и ВНП;

3. Объема промышленного производства;

4. Выпуска отдельных важнейших видов промышленной продукции;

5. Объема сельскохозяйственного производства;

6. Производительности общественного труда;

Объективность этих показателей в оценке инвестиционной деятельности связано с тем, что их рост не мыслим без вложения инвестиций. Эти же показатели в определенной мере характеризуют и эффективность использования инвестиций. Если темпы роста этих показателей опережают темпы роста инвестиций, то это явный признак повышения эффективности использования инвестиций и наоборот.

Уровень инвестиций оказывает существенное воздействие на объем национального дохода общества; то его динамики зависит множество макропропорций в национальной экономике.

Источником инвестиций являются также и сбережения. Но проблема заключается в том, что сбережения осуществляются одними хозяйствующими субъектами, а инвестиции могут осуществлять совсем другие группы лиц, или хозяйствующих субъектов. Сбережения широких слоев населения являются источником инвестиций (например, сбережения рабочего, учителя, врача, полицейского и др.). Но эти лица не осуществляют капиталообразования, или инвестирования, связанного с реальным приростом капитальных благ общества. Разумеется, источником инвестиций являются и накопления функционирующих в обществе промышленных, сельскохозяйственных и других предприятий. Здесь «сберегатель» и «инвестор» совпадают. Однако роль сбережений лиц наемного труда, не являющихся одновременно и предпринимателями, весьма значительна, и несовпадение процессов сбережения и инвестирования вследствии указанных различий может приводить экономику в состояние, отклоняющееся от равновесия.

Процесс инвестирования зависит от таких важных факторов, как ожидаемой нормы прибыли, или рентабельности предполагаемых капиталовложений. Если эта рентабельность, по мнению инвестора, слишком низка, то вложения не будут осуществлены.

Кроме того, инвестор при выработке решений всегда учитывает альтернативные возможности капиталовложений и решающим здесь будет уровень процентной ставки. Инвестор может вложить деньги в строительство нового завода или фабрики (любого предприятия), а может и разместить свои денежные ресурсы в банке. Если норма процента оказывается выше ожидаемой нормы прибыли, то инвестиции не будут осуществлены, и, наоборот, если норма процента ниже ожидаемой нормы прибыли, предприниматели будут осуществлять проекты капиталовложений.

Привлечение инвестиций (как иностранных, так и национальных) в российскую экономику является жизненно важным средством устранения инвестиционного «голода» в стране. Особую роль в активизации инвестиционной деятельности должно сыграть страхование инвестиций от некоммерческих рисков. Важным шагом в этой области стало присоединение России к Многостороннему агентству по гарантиям инвестиций (МИГА), осуществляющему их страхование от политических и других некоммерческих рисков. Важное условие, необходимое для частных капиталовложений (как отечественных, так и иностранных), постоянный и общеизвестный набор догм и правил, сформулированных таким образом, чтобы потенциальные инвесторы могли понимать и предвидеть, что эти правила будут при меняться к их деятельности. В России же, находящейся в стадии непрерывного реформирования, правовой режим непостоянен. Потребность страны в иностранных инвестициях составляет 100 - 120 млрд. долл. в год. Однако для того, чтобы иностранные инвесторы пошли на такие вложения, необходимы очень серьезные изменения в инвестиционном климате. В ближайшей перспективе законодательная база функционирования иностранных инвестиций будет усовершенствована принятием новой редакцией Закона об инвестициях и Закона о свободных экономических зонах. Большую роль сыграет также законодательное определение прав собственности на землю. Для облегчения доступа иностранных инвесторов к информации о положении на российском рынке инвестиций был образован Государственный информационный центр содействия инвестициям, формирующий банк предложений российской стороны по объектам инвестирования.

Для стабилизации экономики и улучшения инвестиционного климата требуется принятия ряда кардинальных мер, направленных на формирование в стране как общих условий развития цивилизованных рыночных отношений, так и специфических, относящихся непосредственно к решению задачи привлечения иностранных инвестиций.

Среди мер общего характера в качестве первоочередных следует назвать:

- достижение национального согласия между различными властными структурами, социальными группами, политическими партиями и прочими общественными организациями;

- торможение инфляции всеми известными в мировой практике мерами за исключением невыплаты трудящимся зарплаты;

- пересмотр налогового законодательства в сторону его упрощения и стимулирования производства;

- мобилизация свободных средств предприятий и населения на инвестиционные нужды путем повышения процентных ставок по депозитам и вкладам;

- внедрение в строительство системы оплаты объектов за конечную строительную продукцию;

- предоставление налоговых льгот банкам, отечественным и иностранным инвесторам, идущим на долгосрочные инвестиции с тем, чтобы полностью компенсировать им убытки от замедленного оборота капитала по сравнению с другими направлениями их деятельности;

- формирование общего рынка республик бывшего СССР со свободным перемещением товаров, капитала и рабочей силы.

В числе мер по активизации инвестиций надо отметить:

- срочное рассмотрение и принятие Думой нового закона об иностранных инвестициях в России;

- создание системы приема иностранного капитала, включающей широкую и конкурентную сеть государственных институтов, коммерческих банков и страховых компаний, страхующих иностранный капитал от политических и коммерческих рисков, а также информационно посреднических центров, занимающихся подбором и заказом актуальных для России проектов, поиском заинтересованных в их реализации инвесторов и оперативном оформлении сделок «под ключ»;

- создание в кратчайшие сроки Национальной системы мониторинга инвестиционного климата в России;

- разработка и принятие программы укрепления курса рубля и перехода к его полной конвертируемости.

Будем надеяться что выше перечисленные меры помогут притоку национальных и иностранных инвестиций.

Заключение

Успешное развитие в условиях рыночной конкуренции во многом зависит от инвестиционной активности компании - ведь только дальнейшее развитие и совершенствование производства может обеспечить компании преимущества перед конкурентами. А для развития производства необходимо вложение средств - собственных или привлеченных. Это и является инвестициями. При этом можно различить понятия «инвестиции» и «вложение капитала».

Инвестиции как таковые обычно подразумевают затраты на приобретение средств производства, а вложение капитала - это покупка финансовых активов (акций, облигаций и пр.). Тем не менее, в западной трактовке эти понятия не различаются, а под инвестициями понимается любое вложение средств с целью последующего их увеличения в будущем, т.е. получения прибыли.

Оказывает свое влияние и общая экономическая ситуация в стране - в периоды кризисов, высокой инфляции и нестабильной налоговой политики эффективность реальных инвестиций снижается, и фирмам выгоднее вкладывать средства в финансовые активы.

Итак, чтобы активизировать инвестиционную деятельность, сформировать благоприятный инвестиционный климат, нужно воспользоваться следующими методами:

Во-первых - это создание благоприятных условий для развития инвестиционной деятельности, путем:

1. Совершенствования системы налогов, механизма начисления амортизации и использования амортизационных отчислений;

2. Установления специальных налоговых режимов;

3. Защиты интересов инвесторов;

4. Предоставления субъектам инвестиционной деятельности льготных условий пользования землей и другими природными ресурсами;

5. Расширения использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социально - культурного назначения;

6. Создания и развития сети информационно - аналитических центов, осуществляющих регулярное проведение рейтингов и их публикацию;

7. Принятия антимонопольных мер;

8. Расширения возможностей использования залогов при осуществлении кредитования;

9. Развития финансового лизинга;

10.Проведения переоценки основных фондов в соответствии с темпами инфляции;

11.Создания возможностей формирования собственных инвестиционных фондов.

Во-вторых, органы государственной власти могут осуществлять прямое участие, путем:

1. Разработки, утверждения и финансирования инвестиционных проектов;

2. Размещения на конкурсной основе средств региональных бюджетов;

3. Предоставления на конкурсной основе государственных гарантий по инвестиционным проектам за счет средств региональных бюджетов.

Список использованной литературы

1. Бердникова Т.Б. Цели и стратегии развития российского рынка ценных бумаг // Финансы и кредит. - 2008. - №48. - С. 18-23.

2. Гаврилов, А. Н. Особенности национальных рисков // Рынок ценных бумаг. - 2007. - № 31. - С. 57 -59.

3. Жуков Е.Ф. Основные тенденции развития финансового рынка в России // Финансовый бизнес. - 2008. - № 15. - С. 6-8.

4. Лимитовский М.С. Эффективен ли российский рынок акций // Рынок ценных бумаг. - 2008. - № 38. - С. 44-45.

5. Пензин К.И. Финансовые показатели биржевого бизнеса // Рынок ценных бумаг. - 2007. - № 34. - С. 29-34.

6. Потемкин А.Г. Рынок облигаций в России: выбор оптимальной модели развития // Управление компанией - 2009. - № 2. - С. 12-16.

7. Симкин Б.Л. Влияние финансового кризиса на рынок инвестиций РФ // Рынок ценных бумаг. – 2009. - № 41 – С. 24 - 30

8. Цыпина Е.Д. Мировой финансовый кризис и российский инвестиционный рынок // Финансы и кредит. – 2008. - № 11 – С. 31 - 37

9. Юсипов Р.П. Перегрев российского рынка акций // Рынок ценных бумаг. - 2009. - № 40. - С. 9-12.

10. Януков М.Г. Проблемы регулирования регионального рынка инвестиций в России // Финансы и кредит. - 2009. - № 1. - С. 41-44.