Современные формы предпринимательства в РФ

СОДЕРЖАНИЕ: Современный этап развития предпринимательства в России. Организационно-правовые формы предпринимательства: индивидуальный предприниматель, производственный кооператив, акционерные общества и товарищества. Анализ целесообразности затрат предприятия.ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

РОСТОВСКАЯ АКАДЕМИЯ СЕРВИСА

ЮЖНО-РОССИЙСКОГО ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА ЭКОНОМИКИ И СЕРВИСА

КУРСОВАЯ РАБОТА

по дисциплине «Финансовая среда предпринимательства и предпринимательские риски»

на тему: «Современные формы предпринимательства в РФ»

г. Ростов-на-Дону

2009

Содержание

Введение

1. Современный этап развития предпринимательства в России и организационно-правовые формы предприятий

1.1 Современный этап развития предпринимательства в России

1.2 Организационно-правовые формы предприятий

2. Организационно-правовые формы предпринимательства и их характеристика

2.1 Индивидуальный предприниматель

2.2 Общество с ограниченной ответственностью

2.3 Открытые и закрытые акционерные общества

2.4 Производственный кооператив

2.5 Товарищество (партнерство)

2.6 Государственное предприятие

3. Анализ целесообразности затрат предприятия и их классификация. Эффект операционного рычага. Выявление потенциальных зон предпринимательскогориска

Заключение

Список использованных источников и литературы

Введение

В Российской Федерации на данный момент существует множество различных коммерческих организаций. Развитие предпринимательства и предпринимательской деятельности способствует росту экономики страны, увеличению поступлений денежных средств в бюджеты различных уровней, созданию дополнительных рабочих мест и, как следствие, снижению безработицы, снижению социальной напряженности в обществе.

Существование большого числа видов коммерческой деятельности в различных отраслях экономики объясняет необходимость разработки различных форм организации предпринимательской деятельности, основные характеристики которых будут способствовать эффективному функционированию хозяйствующего субъекта в выбранной им области бизнеса.

Актуальность данной работы заключается в том, что изучение основных форм организации предпринимательской деятельности и их характеристика необходимо для понимания тех процессов экономического развития страны, которые затрагивают всех ее граждан.

Целью данной работы является изучение современных форм предпринимательской деятельности и их основных характеристик.

Задачами работы являются:

- изучение современного этапа развития предпринимательской деятельности в России и законодательных норм, определяющих организационно-правовую форму предприятий;

- характеристика основных форм предпринимательской деятельности.

Для написания работы были использованы такие источники как нормативно правовые акты, регламентирующие предпринимательскую деятельность и ее основные формы, работы таких авторов как А.В. Бусыгин, М.Г. Лапуста, В.Я. Горфинкель и др.

1. Современный этап развития предпринимательства в России и организационно-правовые формы предприятий

1.1 Современный этап развития предпринимательства в России

На современном этапе развитию предпринимательства в России уделяется повышенное внимание. Руководство страны сознает, что для успешного развития экономики, увеличения ВВП и решения широкого спектра социальных проблем, явившихся следствием реформ постперестроечного периода необходимо создание и успешное функционирование большого числа хозяйствующих субъектов, занятых, прежде всего, в сфере малого и среднего бизнеса.

Нынешняя политика государства направлена на стимулирование предпринимательской деятельности и вовлечение в сферу малого и среднего предпринимательства как можно большего числа трудоспособного населения страны.

Введение упрощенной системы налогообложения и единого налога на вмененный доход позволило значительному количеству предпринимателей снизить бремя налоговой нагрузки и заполнения сложных форм отчетов, позволив тем самым больше времени уделять непосредственно делу.

Значительным положительным моментом на современном этапе развития предпринимательства, который должен оказать стимулирующее воздействие для малого бизнеса, явилось выступление Премьер-министра Владимира Владимировича Путина, в котором он четко обозначил, что те предприниматели, которые уплачивают единый налог на вмененный доход - освобождены от обязанности применения в своей деятельности контрольно-кассовой техники. Данное положение было весьма положительно принято российским предпринимательским сообществом.

Также современный этап развития предпринимательства в России характеризуется тем, что государственная власть всерьез озабочена тем пагубным воздействием, которое оказывают на деловой климат в стране различные котрольно-надзорные органы, которые осуществляют проверку деятельности предприятий. Действия этих органов далеко не всегда соответствуют функциям, возложенным на них законодательством, а иногда – просто незаконны. Не секрет, что целью большинства проверок является не столько выявление и пресечение экономических преступлений, сколько желание должностных лиц получить взятку. Государство проводит политику по предотвращению таких негативных явлений. Это доказывает и риторика высших руководителей страны, например фраза Президента России Дмитрия Анатольевича Медведева «хватит кошмарить бизнес», и также конкретные постановление, как, например, ограничение числа плановых проверок предприятий до одного раза в три года. Разумеется, принимаемых мер недостаточно, но положительная тенденция все же ощутима.

Современный этап развития предпринимательства в России можно охарактеризовать также тем, что на этом этапе стали появляться крупные компании, которые возникли не на базе приватизированной собственности, а, как принято говорить, с «нуля». Это крупные розничные торговые сети (Магнит, Евросеть), сельскохозяйственные предприятия (Юг Руси), предприятия пищевой промышленности (Вимм-Билль-Данн, Юнимилк), строительные компании. Многие компании строят новые промышленные предприятия, пример – строительство компанией «Эстар» металлургического производства в Красном Сулине. Недостаточно пока еще развито предпринимательство в сфере текстильного производства, хотя есть и исключения. Пример – компания «Глория Джинс», которая является достаточно крупным игроком не только на российском, но и на мировом рынке. Пока слабо развито предпринимательство в сфере информационных технологий, но отдельные успешные представители есть и в этой области. Примеры – 1С, «Лаборатория Касперского» и др.

Современный этап развития российского предпринимательства показывает, что есть перспектива развития экономики нашей страны не только на базе сырьевых ресурсов и ранее построенных в Советском Союзе, а затем приватизированных, предприятий. Задача государства – способствовать этому развитию.

1.2 Организационно-правовые формы предприятий

Вид и способ структурного построения предприятия (фирмы, компании и т.п.), предусмотренные законами и другими нормами хозяйственного права, зависящие от формы собственности, объёма и ассортимента выпускаемой продукции, формирования его капитала, характера и содержания деятельности, различающиеся по способу вхождения в различные межфирменные союзы, по методу ведения конкурентной борьбы и т.д., представляют собой организационно-правовые формы хозяйствования.

Эти позволяют человеку или коллективу обрести официальный статус хозяйствующего субъекта, стать общественно признанным участником производственной, торговой или другой хозяйственной деятельности.

Предприятие представляет собой очень многостороннее, ёмкое и сложное понятие. Оно выступает самостоятельным хозяйствующим субъектом с правом юридического лица, производит и реализует продукцию, товары и услуги, выполняет различные работы, занимается другими видами экономической деятельности.

Начало деятельности предприятия – это дата его государственной регистрации.

В новых законодательных актах и в ГК РФ введена новая экономическая категория организационно-правовая форма предприятия, с которой большинство управленцев и хозяйственников не встречались в условиях командно-административной экономики. В тех условиях существовало два типа предприятий: государственные и кооперативно-колхозные, различия между которыми были несущественны.

Понятие “предприятие” наиболее характерно для российской экономики. В развитых капиталистических странах оно используется крайне редко. Самым распространённым близким аналогом можно считать понятие “фирма”. Под фирмой понимаются хозяйствующие субъекты или организации, компании или отдельные предприниматели, целью деятельности которых является получение доходов и прибыли.

В ГК РФ юридическим лицом признаётся организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Каждый хозяйствующий субъект имеет целый ряд прав, часть из которых определяет его внутреннюю самоорганизацию, а другая – регулирует взаимоотношения с государством, юридическими и физическими лицами.

Именно последние взаимоотношения определяют многие стороны механизма хозяйствования. К их числу можно отнести права начинать и вести предпринимательскую деятельность; привлекать на договорных началах и использовать финансовые средства; объекты интеллектуальной собственности и имущество; право самостоятельно формировать производственную программу, выбирать поставщиков и потребителей своей продукции и устанавливать на неё цены; распоряжаться прибылью предприятия и другие права. И другое качество – иметь самостоятельный баланс или смету.

Организационно-правовая система в стране с 1 января 1995г. формируется в соответствии с ГК РФ.

При характеристике предприятий необходимо иметь в виду, что понятие “организационно-правовая форма” и понятие “предприятие” неидентичные. В рамках одного предприятия могут быть объединены в качестве его участников разные формы, а в отдельных организационно-правовых формах можно соединить несколько самостоятельных предприятий. Каждая из правовых форм предприятий имеет различную степень обособления их владельцев, собственников. Для этого достаточно сравнить права владельцев открытого акционерного общества (они имеют право лишь на часть имущества предприятия и ограничены в выполнении управленческих функций) и хозяйственного товарищества (в которых имеет место тесное сближение собственника и имущества и предоставлена возможность непосредственно выполнять функции управления предприятием). Все предприятия в соответствии с ГК РФ в зависимости от основной цели делятся на некоммерческие и коммерческие. Некоммерческие предприятия отличаются от коммерческих тем, что извлечение прибыли у первых не является основной целью и они не распределяют её между участниками.

2. Организационно-правовые формы предпринимательства и их характеристика

2.1 Индивидуальный предприниматель

Индивидуальный предприниматель (ИП) – самая популярная форма предпринимательской деятельности. Особенно она получила распространение в мелкорозничной торговле и сфере услуг.

Индивидуальный предприниматель без образования юридического лица как субъект предпринимательства имеет ряд преимуществ. Прежде всего, это то, что он обладает всеми гражданскими правами. Это и открытие расчетного и валютного счетов в банке, экспорт и импорт товаров и услуг как субъекта внешнеэкономической деятельности, заключение любых договоров с любыми компаниями и лицами и т. п. При этом, имея в виду, что денежные средства - это личная собственность предпринимателя, налоговая инспекция не может снять без решения суда и, соответственно, без ведома предпринимателя денежные средства с его расчетного счета. Немаловажным является и то, что регистрация индивидуального предпринимателя проходит значительно проще и быстрее, чем регистрация юридических лиц, так как не требуется составлять устав, учредительный договор, подыскивать юридический адрес.

Другим значительным преимуществом является упрощенная система учета и отчетности индивидуального предпринимателя. Она в достаточной мере проста и доступна практически для любого человека. Кроме того, индивидуальный предприниматель не уплачивает некоторые налоги, например налог на добавленную стоимость.

Как всегда наряду с преимуществами существуют и недостатки, к которым можно отнести невозможность иметь штат сотрудников по трудовому договору, однако договоры подряда на выполнение работ заключать можно и с гражданами. Как недостаток можно отметить и то, что индивидуальный предприниматель отвечает по своим обязательствам всем своим имуществом, однако тем, на которое может быть наложено взыскание. Следует оговориться, что любое изъятие может проводиться только по решению суда.

Как видно преимуществ значительно больше, чем недостатков, поэтому такая форма предпринимательства достаточно привлекательна.

2.2 Общество с ограниченной ответственностью

В соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» №14-ФЗ от 29.04.2008г. участниками общества (учредителями) могут быть граждане и юридические лица. Государственные органы и органы местного самоуправления не вправе выступать участниками обществ, если иное не установлено федеральным законом. Общество может быть учреждено одним лицом, которое становится его единственным участником. Общество может впоследствии стать обществом с одним участником. Общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Количество участников (учредителей) общества с ограниченной ответственностью не может быть более 50. Если же число участников общества окажется больше установленного настоящим пунктом предела, то общество в течение года необходимо преобразовать в открытое акционерное общество или производственный кооператив.

Права участников общества:

- принимать участие в управлении делами общества в порядке, установленном настоящим Федеральным законом и учредительными документами;

- получать информацию о работе общества и ознакамливаться с его бухгалтерскими книгами и другими документами в порядке, установленном учредительными документами;

- участвовать в распределении прибыли;

- продать или иным образом отчуждать всю свою долю в уставном капитале либо часть ее одному или нескольким другим участникам данного общества, в соответствии с предусмотренным настоящим Федеральным законом и уставом общества порядком;

- покинуть общество в любое время независимо от согласия или несогласия других участников общества;

- получить в случае ликвидации общества определенную часть имущества, которое останется после расчетов с кредиторами, или же стоимость этого имущества.

Обязанности участников общества включают в себя следующие моменты:

- вносить вклады в порядке, размерах, составе и в сроки, предусмотренные действующим Федеральным законом, а также учредительными документами данного общества с ограниченной ответственностью;

- не разглашать конфиденциальную информацию, касающуюся деятельности общества.

Кроме обязанностей, которые предусматривает настоящий Федеральный закон, уставом общества может быть предусмотрены иные дополнительные обязанности участника (участников) общества. Данные обязанности могут предусматриваться уставом общества учреждении общества или же быть возложенными на участников общества в соответствии с решением общего собрания участников, принятого всеми учредителями общества единогласно.

Порядок учреждения общества следующий: учредителями общества заключается учредительный договор и утверждается устав общества. Учредительный договор и устав общества представляют собой учредительные документы общества. Если общество учреждает одно лицо то устав, утвержденный этим лицом является учредительным документом. Если число участников общества увеличивается до двух и более, то между ними необходимо заключение учредительного договора. Учредителями общества избираются (назначаются) исполнительные органы общества, а также в случае внесения в уставный капитал неденежных вкладов утверждается их денежная оценка. Решение по поводу утверждения устава общества, а также решение по поводу утверждения денежной оценки вкладов, вносимых учредителями, принимается единогласно. Другие решения учредители общества принимают в предусмотренном Федеральным законом и учредительными документами общества порядке.

Учредители общества несут солидарную ответственность касаемо обязательств, связанных с учреждением общества и возникших до государственной регистрации этого общества. Общество будет нести ответственность по обязательствам учредителей, имевших место в результате его учреждения, только если их действия будут одобрены общим собранием участников общества.

Общество должно быть зарегистрировано в органе, который осуществляет государственную регистрацию юридических лиц, в порядке, установленном федеральным законом о государственной регистрации юридических лиц.

В случае требования участника общества или аудитора, или иного заинтересованного лица, обществу необходимо в разумные сроки дать им возможность ознакомления с учредительными документами общества, а также с изменениями в них. Общество обязуется в случае требования участника общества представить ему копии действующих устава учредительного договора общества. Денежная сумма, удерживаемая обществом за предоставление копий, не должна быть выше затрат на их изготовление.

Внесение изменений в учредительные документы общества возможные согласно решению общего собрания учредителей общества. Изменения, которые вносятся в учредительные документы общества, должные быть подвергнуты государственной регистрации в порядке, который предусматривается ст. 13 Федерального закона для регистрации общества. Вносимые в учредительные документы общества изменения, вступают силу для третьих лиц с момента их государственной регистрации, а в случаях, установленных настоящим Федеральным законом, с момента уведомления осуществляющего государственную регистрацию органа.

Уставный капитал общества с ограниченной ответственностью является суммой вкладов участников, выделяемой в целях обеспечения уставной деятельности общества. Величину уставного капитала определяют учредительные документы, согласно законодательству.

Уставный капитал считается наиболее неизменной частью собственного капитала предприятия. Как правило, его размер не подвергается изменениям на протяжении года на предприятиях, которые не меняют формы собственности.

С позиции норм гражданского права уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов [1].

Подлинная стоимость доли участника общества пропорционально его доле соответствует части стоимости чистых активов общества.

В качестве вклада в уставный капитал можно вносить имущество как в денежной, так и в натуральной форме, также могут быть внесены имущественные либо другие права, которые имеют денежную оценку. Внесение участниками неденежных вкладов в уставный капитал общества должно быть подвергнуто экспертной оценке их стоимости.

Если номинальная стоимость такого вклада превышает 200-кратный размер МРОТ, установленный ФЗ на дату представления документов для государственной регистрации общества, то такая оценка является обязательной [1].

В соответствии с законом размер уставного капитала общества должен быть не меньше 100-кратной величины МРОТ, установленного Федеральным законом на дату представления документов для государственной регистрации общества.

Действия, отражающие расчеты с учредителями по вкладам в уставный капитал возникают до регистрации ООО. Это связано с тем, что на момент регистрации уставный капитал общества должен быть оплачен не менее чем на 50%. Все участники общества должны целиком внести свой вклад в уставный капитал по истечению срока, определенного учредительным договором. Этот срок не может быть больше одного года с момента регистрации ООО. При этом стоимость вклада каждого участника не должна быть меньше номинальной стоимости его доли. Освобождение участника общества с ограниченной ответственностью от обязательства внести вклад в уставный капитал общества, в том числе путем зачета его требований к обществу, не допускается.

Взносы участников являются целевыми. Это предполагает их использование в целях создания общества, организации его деятельности (торговую, производственную, посредническую, аудиторскую и др.). Внесенные учредителями средства могут направляться на приобретение имущества, МЗ, оплату работ (услуг).

Участник общества вправе продать или иным образом уступить свою долю в уставном капитале [1]. Участник общества может отчуждать свою долю до полной ее оплаты лишь в размере оплаченной ее части. Учредители ООО имеют преимущественное право покупки доли по цене предложения третьему лицу в соответствии с размерами своих долей.

Переход доли участника в уставном капитале в собственность общества возможен по причине выхода его из состава участников. Такой переход регулируется ст.94 ГК РФ. В случае выхода участника из состава учредителей могут возникнуть проблемы с определением момента перехода прав учредителя на свою долю в уставном капитале и лишения данного учредителя права голосовать на общем собрании. При принятии участником решения о выходе из общества, ему необходимо подать письменное заявление, где должна быть указана дата выхода, что соответствует п.2 ст.26 Закона №14-ФЗ. В случае, если учредитель покидает общество, переход его доли к обществу считается правомерным с момента подачи заявления, в котором говорится о желании учредителя выйти из общества. Раздел, определяющий порядок и сроки взаиморасчетов с выбывшими участниками, должен быть в обязательном порядке включен в Устав ООО. [3]

Общество с ограниченной ответственностью – является одной из ведущих форм организации бизнеса в Российской Федерации. Нормы законодательства, регламентирующие отношения между учредителями общества, дают возможности участникам ООО объединить свои капиталы и усилия для организации эффективной работы фирмы.

2.3 Открытые и закрытые акционерные общества

По степени открытости законодательство различает только две формы общества: открытое и закрытое. Открытое общество вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу, а также имеет право проводить закрытую подписку. Закрытое общество вправе распределять свои акции только среди его учредителей или другого заранее определенного круга лиц (например, среди работников данного предприятия) и не может проводить открытую подписку. С учетом того, что открытое общество вправе проводить и закрытую подписку, фактически степень открытости общества для внешних акционеров будет определяться соотношением открытой и закрытой подписки. Следовательно, общество реально может быть открытым, полуоткрытым (полузакрытым) и закрытым. Так, юридически открытое общество с контрольным пакетом акций у трудового коллектива предприятия на самом деле является полуоткрытым, так как реализует по открытой подписке только 49% акций.

Акционеры вправе отчуждать принадлежащие им акции без согласия других акционеров и общества. В открытом обществе не допускается установление преимущественного права общества или его акционеров на приобретение акций, отчуждаемых акционерами этого общества. Акционеры закрытого общества пользуются преимущественным правом приобретения акций, продаваемых другими акционерами этого общества, по цене предложения третьему лицу пропорционально количеству акций, принадлежащих каждому из них, если уставом общества не предусмотрен иной порядок осуществления данного права. При продаже акций с нарушением преимущественного права приобретения любой акционер закрытого общества и (или) общество, если его уставом предусмотрено преимущественное право приобретения обществом акций, вправе в течение трех месяцев с момента, когда акционер или общество узнали либо должны были узнать о таком нарушении, потребовать в судебном порядке перевода на них прав и обязанностей покупателя. Уступка указанного преимущественного права не допускается.

Законодательство ограничивает масштабы закрытого акционерного общества численностью акционеров: если число акционеров превысит 50, то общество в течение года должно быть преобразовано в открытое. Мотивация такой нормы не вполне ясна: она не ограничивает размера акционерного капитала и, следовательно, масштаба производственно-хозяйственной деятельности закрытого общества, так как акционерами могут выступать как физические, так и юридические лица, обладающие крупным капиталом.

Создание закрытых акционерных обществ с крупным капиталом следует ожидать, в первую очередь, в отраслях производства, занимающих лидирующее положение в развитии технологий, участие в которых обещает высокие прибыли. Учредители таких обществ заинтересованы в том, чтобы как можно более сузить круг участников.

Учредителями общества являются граждане и (или) юридические лица, принявшие решение о его учреждении. Государственные органы и органы местного самоуправления не могут выступать учредителями общества, если иное не установлено федеральными законами. Общество не может иметь в качестве единственного учредителя (акционера) другое хозяйственное общество, состоящее из одного лица, если иное не установлено федеральным законом.

Учредители общества несут солидарную ответственность по обязательствам, связанным с его созданием и возникающим до государственной регистрации данного общества. Общество несет ответственность по обязательствам учредителей, связанным с его созданием, только в случае последующего одобрения их действий общим собранием акционеров. [2]

Учредители акционерного общества заключают между собой договор, определяющий порядок осуществления ими совместной деятельности по созданию общества, размер уставного капитала общества, категории выпускаемых акций и порядок их размещения, а также иные условия, предусмотренные законом об акционерных обществах. Договор о создании акционерного общества заключается в письменной форме.

Учредительным документом акционерного общества является его устав, утвержденный учредителями.

Устав акционерного общества должен содержать условия о категориях выпускаемых обществом акций, их номинальной стоимости и количестве; о размере уставного капитала общества; о правах акционеров; о составе и компетенции органов управления обществом и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов. В уставе акционерного общества должны также содержаться иные сведения, предусмотренные законом об акционерных обществах.

Порядок совершения иных действий по созданию акционерного общества, в том числе компетенция учредительного собрания, определяется законом об акционерных обществах.

Особенности создания акционерных обществ при приватизации государственных и муниципальных предприятий определяются законами и иными правовыми актами о приватизации этих предприятий.

Акционерное общество может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества. Сведения об этом должны содержаться в уставе общества, быть зарегистрированы и опубликованы для всеобщего сведения.

Минимальный уставный капитал открытого общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества, а закрытого общества - не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества.

Общество вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено настоящим Федеральным законом. Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев финансового года может быть принято в течение трех месяцев после окончания соответствующего периода.

Общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды. Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, - иным имуществом.

Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской отчетности общества. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества.

Решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. Размер дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества.

Срок и порядок выплаты дивидендов определяются уставом общества или решением общего собрания акционеров о выплате дивидендов. В случае, если уставом общества срок выплаты дивидендов не определен, срок их выплаты не должен превышать 60 дней со дня принятия решения о выплате дивидендов.

Список лиц, имеющих право получения дивидендов, составляется на дату составления списка лиц, имеющих право участвовать в общем собрании акционеров, на котором принимается решение о выплате соответствующих дивидендов. Для составления списка лиц, имеющих право получения дивидендов, номинальный держатель акций представляет данные о лицах, в интересах которых он владеет акциями.

Общество не вправе принимать решение (объявлять) о выплате дивидендов по акциям:

- до полной оплаты всего уставного капитала общества;

- до выкупа всех акций, которые должны быть выкуплены;

- если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

- если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения;

- в иных случаях, предусмотренных федеральными законами.

Общество не вправе принимать решение (объявлять) о выплате дивидендов (в том числе дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) по обыкновенным акциям и привилегированным акциям, размер дивидендов по которым не определен, если не принято решение о выплате в полном размере дивидендов (в том числе накопленных дивидендов по кумулятивным привилегированным акциям) по всем типам привилегированных акций, размер дивидендов (в том числе дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) по которым определен уставом общества.

Общество не вправе принимать решение (объявлять) о выплате дивидендов по привилегированным акциям определенного типа, по которым размер дивиденда определен уставом общества, если не принято решение о полной выплате дивидендов (в том числе о полной выплате всех накопленных дивидендов по кумулятивным привилегированным акциям) по всем типам привилегированных акций, предоставляющим преимущество в очередности получения дивидендов перед привилегированными акциями этого типа.

Общество не вправе выплачивать объявленные дивиденды по акциям:

- если на день выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

- если на день выплаты стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов;

- в иных случаях, предусмотренных федеральными законами.

По прекращении указанных в настоящем пункте обстоятельств общество обязано выплатить акционерам объявленные дивиденды. [2]

Таким образом можно сделать вывод, что отношения между акционерами в акционерном обществе регулируются в основном Федеральным Законом об акционерных обществах и Гражданским Кодексом РФ. Акционерное общество позволяет объединить усилия учредителей, причем их количество неограниченно. Нести ответственность учредитель может только в пределах суммы, уплаченной им за акции. Никакой дополнительной ответственности не предусмотрено. Порядок выплаты дивидендов определен законом «Об акционерных обществах».

2.4 Производственный кооператив

Нормативно-правовое регулирование деятельности кооперативов дает возможность использовать данную организационно-правовую форму ведения бизнеса, если учредители предполагают самостоятельное осуществление трудовой деятельности.

Членами кооператива могут быть внесшие установленный уставом кооператива паевой взнос граждане Российской Федерации, достигшие возраста шестнадцати лет. Размер и порядок внесения паевого взноса определяются уставом кооператива.

Иностранные граждане и лица без гражданства могут быть членами кооператива наравне с гражданами Российской Федерации.

Число членов кооператива, внесших паевой взнос, участвующих в деятельности кооператива, но не принимающих личного трудового участия в его деятельности, не может превышать двадцать пять процентов числа членов кооператива, принимающих личное трудовое участие в его деятельности.

В случае смерти члена кооператива его наследники могут быть приняты в члены кооператива, если иное не предусмотрено уставом кооператива. В противном случае кооператив выплачивает наследникам стоимость пая умершего члена кооператива, причитающиеся ему заработную плату, премии и доплаты.

Член кооператива имеет право:

- участвовать в производственной и иной хозяйственной деятельности кооператива, а также в работе общего собрания членов кооператива с правом одного голоса;

- избирать и быть избранным в наблюдательный совет, исполнительные и контрольные органы кооператива;

- вносить предложения об улучшении деятельности кооператива, устранении недостатков в работе его органов и должностных лиц;

- получать долю прибыли кооператива, подлежащую распределению между его членами, а также иные выплаты;

- запрашивать информацию от должностных лиц кооператива по любым вопросам его деятельности;

- выйти по своему усмотрению из кооператива и получить предусмотренные настоящим Федеральным законом и уставом кооператива выплаты;

- обращаться за судебной защитой своих прав, в том числе обжаловать решения общего собрания членов кооператива и правления кооператива, нарушающие права члена кооператива.

Члены кооператива, принимающие личное трудовое участие в деятельности кооператива, имеют, кроме того, право получать плату за свой труд в денежной и (или) натуральной формах.

Член кооператива обязан:

- внести паевой взнос;

- участвовать в деятельности кооператива личным трудом либо путем внесения дополнительного паевого взноса, минимальный размер которого определяется уставом кооператива;

- соблюдать установленные для членов кооператива, принимающих личное трудовое участие в деятельности кооператива, правила внутреннего распорядка;

- нести предусмотренную настоящим Федеральным законом и уставом кооператива субсидиарную ответственность по долгам кооператива. [4]

2.5 Товарищество (партнерство)

Товарищество (партнерство) – это организационная форма предпринимательства, когда и организация производственной деятельности, и формирование уставного капитала осуществляется совместным усилием двух или более лиц (физических и юридических). Каждое из них имеет определенные права и несет определенную ответственность в зависимости от доли в уставном фонде и места, занимаемого в структуре управления таким товариществом.

Товарищество как форма организации бизнеса в большей или меньшей степени является следствием естественного развития индивидуальной частной фирмы. Оно зародилось в попытке преодолеть некоторые из основных недостатков индивидуального предпринимательства.

Таким образом, хозяйственное товарищество – это коммерческая организация, обладающая на правах собственности обособленным имуществом, с разделенным на доли (вклады) уставным или складочным капиталом.

Товарищество может создаваться: 1) индивидуальными лицами; 2) индивидуальными лицами и коммерческими организациями; 3) коммерческими организациями. Существует полное товарищество и товарищество на вере.

С точки зрения правовых последствий полное товарищество относится к категории нежелательных форм объединений, поскольку не предполагает ограничения ответственности. По обязательствам полного товарищества его члены, именуемые полными товарищами, несут ответственность всем своим имуществом. Ответственность в таком случае носит субсидиарный характер.

Субсидиарная ответственность предполагает, что до предъявления требований к лицу, которое несет ответственность дополнительно к ответственности другого лица, кредитор должен предъявить требования к основному должнику. При отказе последнего удовлетворить предъявленное требование или при неответе на такое требование кредитор вправе предъявить такое требование лицу, несущему субсидиарную ответственность.

Таким образом, полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени общества и несут ответственность по его обязательствам принадлежащим им имуществом (субсидиарная ответственность).

Явным недостатком товариществ является то, что в них затруднен процесс принятия решений, поскольку наиболее важные из них должны приниматься большинством голосов. Для упрощения процедуры принятия решений товарищества устанавливают определенную иерархию, разделяя партнеров на две или более категорий по степени важности решения, которое может принять каждый партнер.

Товарищество на вере (коммандитное товарищество) - товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами, комплементариями), имеется один или несколько участников – вкладчиков (коммандистов), которые несут риск убытков, связанных с деятельностью товарищества в пределах сумм, внесенных ими вкладов и не принимают участия в осуществлении предпринимательской деятельности.

Складочный капитал товарищества формируется на основе вкладов (вносимых полными товарищами) и долей (вносимых вкладчиками).

Граждане и коммерческие организации могут быть полными товарищами только в одном товариществе на вере. Участник полного товарищества не может быть полным товарищем на вере в коммандитном товариществе.

Делами в коммандитном товариществе ведают, как правило, комплементарии; они руководят обществом и представляют его. Партнеры-вкладчики не участвуют в коммерческих операциях. Они, строго говоря, являются инвесторами общества.

Товарищества, таким образом, выступают в качестве достаточно рисковой формы объединения предпринимателей, но при определенных обстоятельствах предприниматель идет на использование такой формы кооперации с партнерами.

2.6 Государственное предприятие

Во многих странах современного мира активным предпринимателем является государство, в собственности которого находится от 5-10 до 35-40% основного капитала. В бывших социалистических странах государству принадлежала подавляющая часть производственных фондов, что сделало его, по существу, единственным хозяйствующим субъектом в экономике. Государственное предприятие представляет собой производственную единицу, характеризующуюся двумя основными чертами.

Первая заключается в том, что имущество такого предприятия и управление им полностью или частично находится в руках государства и его органов (объединений, министерств, ведомств); они либо владеют капиталом предприятия и обладают безраздельными полномочиями распоряжаться им и принимать решения, либо объединяются с частными предпринимателями, но воздействуют на них и контролируют.

Вторая касается мотивов функционирования государственного предприятия. В своей деятельности оно руководствуется не только поиском наибольшей прибыли, но также и стремлением удовлетворить общественные потребности, что может снижать экономическую эффективность или вести даже в некоторых случаях к потерям, которые, однако, оправданны.

От государственных предприятий следует отличать государственные учреждения, которые преследуют внеэкономические цели (больницы, школы, общественные службы) и не участвуют в собственно рыночном обмене.

Государственные и муниципальные предприятия, согласно Гражданскому кодексу РФ, действуют в форме унитарных предприятий.

Унитарное предприятие – коммерческая организация, не наделенная правом собственности на закрепленное за ней имущество.

Государственное или муниципальное имущество не принадлежит унитарному предприятию, оно неделимо:

- не может быть распределено по вкладам (долям, паям)

- не может быть распределено между работниками предприятия

- находится у него на правах хозяйственного ведения и оперативного управления.

Предприятие, организуемое по решению органов местной власти, относится к категории муниципальных унитарных предприятий. Если оно создается по решению уполномоченного на то государственного органа, то считается государственным унитарным предприятием. Такие предприятия наделяются имуществом с правом хозяйственного владения или оперативного управления.

Среди государственных унитарных предприятий выделяют федеральные казенные предприятия – хозяйственные предприятия, созданные по решению правительства РФ и наделенные имуществом, передаваемым в оперативное управление.

Руководитель унитарного предприятия назначается собственником (либо уполномоченным собственником органом) и ему подотчетен.

По своим обязательствам унитарное предприятие отвечает всем принадлежащим ему имуществом. Унитарное предприятие не несет ответственности по обязательствам собственника имущества.

3. Анализ целесообразности затрат предприятия и их классификация. Эффект операционного рычага. Выявление потенциальных зон предпринимательского риска

Условия задачи:

Коммерческая фирма занимается торговой деятельностью на основе договора франчайзинга. Организационно-правовая форма предприятия - общество с ограниченной ответственностью (ООО). Фирма функционирует в режиме общего налогообложения.

Ниже приведена таблица показателей хозяйственной деятельности фирмы: выручки от реализации продукции за месяц и издержек. Следует отметить, что показатели издержек являются суммарными величинами, т.е. оклады работников представляют собой сумму окладов всех работников за месяц, налоги – сумму всех налоговых платежей за месяц и т.д.

Роялти представляет собой регулярный платеж фирмы франчайзеру (правообладателю торговой марки) в процентах от месячной выручки (единственный показатель, приведенный в таблице в процентах).

В графе налоги приведен суммарных показатель всех налоговых платежей (кроме налога на прибыль, т.к. прибыль является искомым показателем). В процентном соотношении для косвенных налогов (НДС) в общей сумме налогов составляет 80%, доля остальных налогов (единый социальный налог, налог на имущество, транспортный, земельный и др.) – соответственно 20%.

Под расходами на закупку по договору франчайзинга подразумеваются расходы на оптовую закупку продукции у франчайзера для ее последующей реализации.

Для простоты вычислений принимаем тот факт, что переменные затраты изменяются пропорционально росту или снижению выручки от реализации продукции, например, при изменении выручки на 1%, затраты также изменяются на 1% (на практике пропорциональная зависимость «выручка от реализации» - «переменные затраты» обладает меньшей жесткостью. Это происходит по различным причинам, например, при увеличении закупок сырья и материалов производственными предприятиями или оптовых закупок товаров для последующей реализации торговыми фирмами, им предоставляется система скидок, бонусов, в результате чего затраты растут медленнее объема производства продукции или медленнее выручки от продажи товаров).

Таблица 1 - Показатели хозяйственной деятельности фирмы (за месяц)

| Выручка, тыс. руб. | Издержки, тыс. руб | |||||||||

| Оклады работников | Налоги | Арендные платежи | Коммунальные платежи | Оплата рекламных услуг | Выплата процентов за кредит | Амортизационные отчисления | Расходы на закупку по договору франчайзинга | Расходы на текущий ремонт | Роялти, % | |

| 3100 | 330 | 647 | 100 | 34 | 15 | 39 | 18,6 | 1440 | 0,9 | 5% |

1. К постоянным издержкам можно отнести: оклады работников, арендные платежи, коммунальные платежи, оплата рекламных услуг, выплата процентов за кредит, амортизационные отчисления, расходы на текущий ремонт, налоги кроме НДС, т.е. 20% от суммы налогов (129,4 тыс. руб). Итого постоянных затрат: 666,9 тыс. руб.

К переменным издержкам относятся: расходы на закупку по договору франчайзинга, роялти, НДС (517,6 тыс. руб.). Итого переменных затрат: 2112.6 тыс. руб.

Рассчитаем сумму прибыли для исходного значения выручки:

ПРИБЫЛЬ (Валовая прибыль) = ВЫРУЧКА – ИЗДЕРЖКИ

ПРИБЫЛЬ (Валовая прибыль) = 3100 – 3100*0,05 – 330 – 647 – 100 – 34 – 15 – 39 – 18,6 – 1440 – 0,9 = 320,5 тыс. руб.

ВАЛОВАЯ МАРЖА = ВЫРУЧКА – ПЕРЕМЕННЫЕ ЗАТРАТЫ

СИЛА ВОЗДЕЙСТВИЯ ОПЕРАЦИОННОГО РЫЧАГА = (ВАЛОВАЯ МАРЖА)/(ПРИБЫЛЬ)

Сила воздействия операционного рычага, в случае принятия фирмой первого решения по увеличению выручки:

ВАЛОВАЯ МАРЖА = 3100 - 3100*0,05 – 517,6 – 1440 = 987,4

СИЛА ВОЗДЕЙСТВИЯ ОПЕРАЦИОННОГО РЫЧАГА = 987,4/320,5 = 3,081

Сила воздействия операционного рычага в случае принятия фирмой второго решения по увеличению выручки:

СИЛА ВОЗДЕЙСТВИЯ ОПЕРАЦИОННОГО РЫЧАГА = (3100*1,1 – 2112,6*1,1)/(3100*1,1 – (666,9+2112,6*1,1)) = 2.6

Рассчитаем прибыль обычным способом:

ПРИБЫЛЬ = 3100*1,1 – 3100*1,1*0,05 – 330 – (129,4 + 517,6*1.1) – 100 – 34 – 15 – 39 – 18,6 – 1440*1,1 – 0,9 = 419,24 тыс. руб.

С помощью операционного рычага:

Выручка увеличивается на 10%, следовательно прибыль увеличится на 30,81%

ПРИБЫЛЬ = 320,5*((100+30,81)/100) = 419,24 тыс. руб.

В случае принятия фирмой второго решения по увеличению выручки, прибыль будет выше. Степень воздействия операционного рычага на результат хозяйственной деятельности зависит от пропорциональности увеличения переменных издержек по отношению к увеличению выручки.

2.К преимуществам первого решения относится то, что увеличение выручки за счет увеличения товарооборота способствует расширению круга покупателей, выходу на новые рынки. К недостаткам этого решения можно отнести тот факт, что дополнительные 10% закупленного товара могут быть непроданными по ряду причин и фирма понесет дополнительный убыток.

К преимуществам второго способа относится то, что применяя его фирма получает дополнительный доход не неся никаких дополнительных рисковых затрат (закупка товара). Его основным недостатком является то, что необоснованное завышение цены может иметь обратный эффект - выручка снизится.

3. Величина постоянных издержек фирмы составляет 666,9 тыс. руб, что составляет 24% от общей суммы издержек фирмы. Следовательно, если фирма решит сменить вид деятельности, то это может иметь положительный эффект. Тем не менее, смена вида деятельности может повлечь убытки первое время, для покрытия которых у фирмы должен быть резерв. Этого резерва должно хватить на несколько месяцев, так как перестройка деятельности и укрепление на новом рынке требует время. К тому же сама по себе смена деятельности несет в себе дополнительные расходы. Таким образом можно сказать, что перед тем как менять вид деятельности, руководство должно просчитать все расходы и планируемые доходы на определенный срок чтобы снизить возникающие риски.

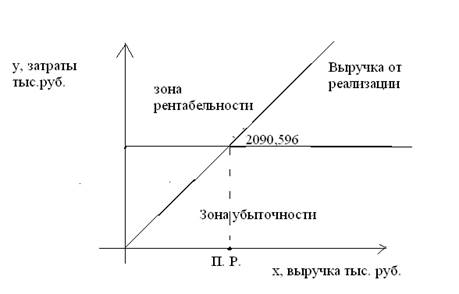

4. ПОРОГ РЕНТАБЕЛЬНОСТИ = (ПОСТОЯННЫЕ ЗАТРАТЫ)/(КОЭФФИЦИЕНТ ВАЛОВОЙ МАРЖИ).

КОЭФФИЦИЕНТ ВАЛОВОЙ МАРЖИ = (ВАЛОВАЯ МАРЖА)/(ВЫРУЧКА ОТ РЕАЛИЗАЦИИ)

КОЭФФИЦИЕНТ ВАЛОВОЙ МАРЖИ=(3100 - 3100*0,05 – 517,6 – 1440)/3100=0,319

ПОРОГ РЕНТАБЕЛЬНОСТИ=666,9/0,319=2090,596 тыс. руб.

Этот показатель показывает, какую выручку должно иметь предприятие, чтобы покрыть свои издержки. Рентабельным предприятие можно назвать только если выручка больше данного показателя.

В случае, если выручка ниже порога рентабельности она терпит убытки.

В случае, если выручка равна порогу рентабельности, предприятие попадает в зону повышенного (допустимого) риска. При выручке ниже порога рентабельности фирма попадает в зону критического или недопустимого риска, в зависимости от того, насколько сумма выручки меньше порога рентабельности.

Сила воздействия операционного рычага тем больше, чем ближе выручка к порогу рентабельности. Это говорит о том, что должен существовать определенный предел превышения порога рентабельности, за которым неизбежно последует увеличение постоянных затрат, которые будут связаны с расширением производства.

Графически порог рентабельности можно представить в виде (рис. 1):

Рис. 1 - Графическое изображение порога рентабельности

5. Первый случай:

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ = ВЫРУЧКА – ПОРОГ РЕНТАЛЬНОСТИ

КОФФИЦИЕНТ ВАЛОВОЙ МАРЖИ = 1086,14/(3100*1,1) = 0,319

ПОРОГ РЕНТАБЕЛЬНОСТИ = 666,9/0,319=2090,596 тыс. руб

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ = 3100*1,1 – 2090,586 = 1319,404

Второй случай:

КОФФИЦИЕНТ ВАЛОВОЙ МАРЖИ = 1230,14/(3100*1,1) = 0,361

ПОРОГ РЕНТАБЕЛЬНОСТИ = 666,9/0,361 = 1847,368 тыс. руб.

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ = 3100*1,1 – 1847,368 = 1562,632

Во втором случае, когда предприятие увеличивает выручку без увеличения товарооборота, запас финансовой прочности выше.

В хозяйственной деятельности фирмы запас финансовой прочности показывает насколько фирма отдаляется от порога рентабельности. Пока существует запас финансовой прочности, фирма будет получать прибыль. Прибыль будет тем больше, чем выше этот показатель.

6. Используя силу воздействия операционного рычага, определяем, что при снижении выручки на 15%, прибыль снизиться на 15%*3,081 = 57,15%

Выручка составит: 3100*0,85 = 2635 тыс. руб.

Полученной выручки вполне хватает для покрытия всех издержек фирмы.

7.ЧИСТАЯ ПРИБЫЛЬ = ПРИБЫЛЬ – ПРИБЫЛЬ*0,18

ЧИСТАЯ ПРИБЫЛЬ = 320,5 – 320,5*0,20 = 256,4 тыс. руб.

Данный показатель характеризует ту часть прибыли, которая остается в распоряжении предприятия. Эта сумма (полностью или частично), по решению учредителей, может быть распределена между ними в соответствии с их долями, или же направлена на расширение бизнеса (закупку оборудования и т.д.)

Заключение

Результатом данной курсовой работы могут быть следующие выводы:

После длительного застоя, пока у власти находились коммунисты, предпринимательство в России начало развиваться стремительными темпами. Разумеется, неподготовленная к такому бурному развитию рыночных отношений часть общества оказалась на обочине жизни. Первое время бизнес в России был во власти криминальных группировок и коррумпированной власти. Тем не менее, все эти преобразования были необходимы.

Гражданским кодексом Российской Федерации определяется достаточно широкий перечень форм организации предпринимательской деятельности. Выбор формы предпринимательской деятельности для начала ведения бизнеса зависит от многих факторов таких как: вид деятельности предприятия, величина уставного капитала, количество предполагаемых собственников предприятия и др.

В современных российских условиях наиболее распространенными формами предпринимательской деятельности являются следующие ее виды:

- индивидуальное предпринимательство (ИП);

- общество с ограниченной ответственностью (ООО)

- акционерные общества (открытое (ОАО) и закрытое (ЗАО));

- производственный кооператив;

- партнерство (товарищество);

- государственное (унитарное) предприятие.

Список использованных источников и литературы

1. Гражданский Кодекс Российской Федерации, часть вторая Федеральный закон № 14-ФЗ от 26 января 1996 г.

2. Федеральный закон № 208-ФЗ Об акционерных обществах от 26 декабря 1995 г., в ред. от 29.04.2008 г.

3. Федеральный закон № 14-ФЗ Об обществах с ограниченной ответственностью от 8 февраля 1998 г. в ред. от 29.04.2008 г.

4. Федеральный закон № 41-ФЗ О производственных кооперативах от 8 мая 1996 г., в ред. от 18.12.2006.

5. Предпринимательство: Учебник/Под. ред. М.Г. Лапусты. – 4-е изд., испр. и доп. – М.: ИНФРА-М, 2006.

6. Валигурский Д.И. Организация предпринимательской деятельности. - М.: Дашков и К, 2007.

7. Горфинкель В.Я. Предпринимательство: учебник для вузов. – М.: Юнити-Дана, 2006.

8. Бусыгин А.В. Предпринимательство: учебник. - М.: Инфра-М, 2006.

9. Райзберг Б.А. Основы бизнеса. - М.: Ось, 2006.

10. Раицкий К.А. Экономика организации (предприятия): Учебник. - 4-е изд., перераб. и доп. – М.: Издательско-торговая корпорация “Дашков и К”, 2005.

11. Череданова Л.Н. Основы экономики и предпринимательства. - М.: Инфра-М, 2006.

12. Черняк В.З. Введение в предпринимательство. - М.: Вита-Пресс, 2005.