Современные методы статистики финансов

СОДЕРЖАНИЕ: Современные методы статистики финансов Содержание Введение 1. Методы статистики государственных финансов и налогообложения. Задачи статистики государственных финансов и налогообложения.Современные методы статистики финансов

Содержание

Введение

1. Методы статистики государственных финансов и налогообложения.

Задачи статистики государственных финансов и налогообложения.

Определения и показатели статистики государственного бюджета

Бюджетная классификация и особенности статистики государственного бюджета Российской Федерации.

Возможные направления развития статистики государственных финансов.

2. Статистика денежного обращения и кредита.

Задачи статистики денежного обращения и кредита.

Категории, классификации и система статистических показателей денежного обращения.

Категории, классификации и система статистических показателей кредита.

Заключение.

Приложение.

Список литературы.

Введение

Финансы - реально существующие в обществе производственные отношения, имеющие денежную форму выражения. Распределение и перераспределение стоимости с помощью финансов обязательно сопровождается движением денежных средств, принимающих специфическую форму финансовых ресурсов. Объект статистического изучения финансов включает образование и использование финансовых ресурсов, кредит и денежное обращение. Финансы - неотъемлемая часть рыночных отношений и одновременно инструмент государственного регулирования. В рамках курса национального счетоводства и макроэкономической статистики особое внимание следует обратить на статистику государственных финансов, денежного обращения и кредита, которые являются взаимосвязанными процессами на макроуровне.

1. Методы статистики государственных финансов и налогообложения.

Задачи статистики государственных финансов и налогообложения.

Государственные финансы - важная сфера финансовой системы страны. Под государственными финансами понимаются денежные отношения по поводу распределения и перераспределения стоимости валового внутреннего продукта и валового национального дохода, а также части национального богатства, связанные с формированием финансовых ресурсов в распоряжении государства и его предприятий и использованием государственных средств на нужды обороны и управления, социально-культурные потребности членов общества, производственно-экономические и научно-технические программы. Согласно отечественным традициям государственные финансы включают бюджеты различных уровней государственного управления, внебюджетные фонды, государственный кредит, финансы государственных предприятий.

Важную роль в составе государственных финансов играют бюджетные взаимосвязи на федеральном, территориальном и местном уровне. С помощью бюджетных отношений в распоряжение государственных структур мобилизуется значительная часть национального дохода. Отдельное звено в составе государственных финансов образуют внебюджетные фонды. Внебюджетные фонды различают по функциональному назначению (имеющие экономический, социальный или природоохранный характер) и по уровням управления (общегосударственный, территориальный и региональный). Тенденции развития статистики государственных финансов таковы, что показатели собственно бюджета и показатели внебюджетных фондов могут отражаться в едином блоке - статистике государственного бюджета. Так как в условиях рыночной экономики преобладающая часть доходной части бюджета - это налоговые поступления, то имеет смысл рассмотреть статистику государственных финансов под углом зрения бюджета.

Государственный бюджет - важный инструмент государственного регулирования экономики. Он определяет формы и методы образования государственных финансовых ресурсов и направления их использования в интересах общества и особенно социально слабо защищенных категорий населения. Основной задачей статистики государственного бюджета является характеристика основных его параметров, определяющих содержание и направленность фискальной политики. Более конкретно эта задача состоит в том, чтобы определить:

· общую величину доходов и расходов государственного бюджета, размер превышения расходов над доходами (дефицит) или доходов над расходами (профицит);

· структуру доходов государственного бюджета;

· структуру расходов государственного бюджета;

· источники финансирования бюджетного дефицита;

· размеры государственного внутреннего долга;

· размеры и структуру налогообложения, эффективность проведения государством фискальной политики;

· влияние фискальной политики на экономический рост и уровень жизни;

· эффективность проведения государством фискальной политики.

Практическая статистика государственных финансов обобщает данные и подготавливает статистическую информацию, необходимую для анализа и планирования деятельности органов государственного управления и выработки экономической политики. Несмотря на важную роль международных стандартов в реформировании отечественной статистики вообще и статистики государственного бюджета в частности, организационно-ведомственная структура экономики и особенности практической деятельности органов государственного управления отражаются в отечественной статистике.

Определения и показатели статистики государственного бюджета

Одной из важнейших категорий, применяемых в статистике государственного бюджета, является сектор государственного управления. Важность этой категории состоит в том, что определение сектора позволяет установить тот круг институционных единиц - государственных организаций и учреждений, доходы и расходы которых подлежат отражению в государственном бюджете. В этот сектор входят единицы, деятельность которых связана с выполнением государством функции управления. Эта функция заключается в проведении государственной политики посредством предоставления услуг нерыночного характера и в перераспределении доходов и богатства.

Характер системы статистических показателей государственного бюджета определяют категории, которые отражают природу различных хозяйственных операций, осуществляемых органами государственного управления с единицами, относящимися к другим секторам экономики. Это такие категории, как:

- поступления или платежи;

- поступления (платежи) невозвратные или возвратные;

- поступления (платежи) возмездные или невозмездные;

- текущие или капитальные поступления (платежи);

- приобретение финансовых активов или принятие обязательств;

- приобретение финансовых активов в целях проведения государственной политики или для управления ликвидностью.

Определение этих категорий важно для правильного отражения экономических операций, имеющих различную экономическую природу, например распределительных операций и операций, имеющих перераспределительный характер, или для поступления ресурсов в доходную часть бюджета, с одной стороны, и поступления ресурсов, не увеличивающего доходную часть бюджета, а финансирующего бюджетный дефицит, - с другой.

В действующем международном стандарте по статистике государственных финансов подчеркивается, что в статистике государственного бюджета учет производится на кассовой основе (т.е. на основе регистрации фактических денежных потоков), в то время как в СНС - на основе начисленных сумм или, другими словами, на момент возникновения дебиторской и кредиторской задолженности. Тем не менее необходимо обратить внимание на то, что в процессе пересмотра стандартов сбора и обработки статистических показателей по государственным финансам, начатого Международным валютным фондом в 1995 г., предполагается перейти от регистрации по преимущественно кассовому методу к регистрации по методу начислений. Предполагаемые нововведения обеспечат совместимость с СНС ООН 1993 г., по крайней мере по способу регистрации операций. Кроме того, это обеспечит более полный охват показателей запасов и потоков, имеющих отношение к правительству, в том числе операций и обязательств не денежного характера, позволит ввести в систему статистики государственных финансов важные показатели, измеряющие не денежные потоки (потребление основного капитала, списанные безнадежные долги и др.).

К основным показателям государственного бюджета относятся:

Доходы как поступления в бюджет включают в себя обязательные безвозвратные платежи, поступающие в бюджет. Доходы делятся на текущие и капитальные. Текущие доходы включают налоговые и неналоговые поступления.

Налоги - это обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными органами с целью удовлетворения государственных потребностей. В налоги включается также прибыль, переводимая фискальными экспортными и импортными государственными монополиями, а также прибыль от государственных монопольных закупок и продаж иностранной валюты (доходы акцизного типа).

Налоговые поступления включают возмездные поступления (доходы от собственности, сборы, поступления от продажи товаров, услуг и случайных продаж, кассовую прибыль ведомственных предприятий) и некоторые безвозмездные поступления.

Официальные трансферты в государственном бюджете - это безвозмездные, невозвратные, необязательные поступления, имеющие нерегулярный, единовременный, добровольный характер в виде субвенций, дарений, которые получены от других органов государственного управления (отечественных и зарубежных) или международных организаций. Поступления же безвозмездных, невозвратных, необязательных платежей из негосударственных источников включаются в категорию доходов.

Расходы включают все невозвратные платежи независимо от того, являются ли они возмездными или безвозмездными и для каких целей осуществляются - текущих или капитальных. Трансфертные платежи другим органам государственного управления включаются в расходы и не выделяются в самостоятельную категорию.

Кредитование минус погашение (чистое кредитование) включает операции органов государственного управления с финансовыми требованиями другим секторам, осуществляемые в целях проведения государственной политики. В данную категорию включается предоставление ссуд и приобретение акций за вычетом сумм полученных кредитов, выручки от продажи акций либо возврата собственного капитала.

В статистике государственных финансов чистое кредитование объединяется с расходами и рассматривается как фактор, определяющий бюджетный дефицит. Если кредитование осуществляется между различными структурами или уровнями государственного управления, то две стороны одной операций кредитования будут отражаться асимметрично, а именно: орган-кредитор показывает кредитование, объем которого определяет дефицит, а орган-заемщик - заимствование с целью финансирования дефицита. Следует отметить асимметричную трактовку в статистике государственного бюджета кредитования и заимствования. Кредитование рассматривается как статья расходов, оказывающая непосредственное влияние на расчеты дефицита в разные годы, тогда как заимствование не включается в доходную часть бюджета, а рассматривается как источник финансирования дефицита.

Дефицит государственного бюджета исчисляется как сумма доходов и полученных трансфертов за вычетом суммы расходов и “кредитования минус погашение”.

Общий объем финансирования дефицита (профицита) равен величине дефицита (профицита) с противоположным знаком. С точки зрения финансирования дефицита последний может быть определен:

Дефицит = (Заимствование - Погашение долга) + Уменьшение остатков ликвидных финансовых средств.

В результате накопления бюджетного дефицита образуется государственный долг. Государственный долг - неоплаченная сумма официально признанных прямых обязательств органов государственного управления перед другими секторами экономики и остальными странами мира, которая образовалась в результате их операций в прошлом и должна быть погашена посредством операций этих органов в будущем или переоформлена в бессрочный долг. В государственный долг не включаются: внутриструктурные и межструктурные долги различных подсекторов государственного управления, для которых составляется статистика, и обязательства органов денежно-кредитного регулирования, связанные с эмиссией наличных денежных средств, а также

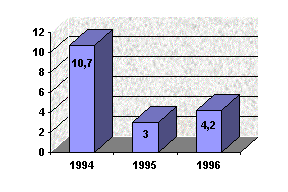

График 1. Дефицит консолидированного бюджета РФ (в процентах от ВВП).

прочие обязательства этих органов; необслуживаемые долги, выплата процентов по которым прекращена на неопределенный срок по договоренности между кредитором и должником или в одностороннем порядке, а также любая текущая задолженность по неоплаченным обязательствам.

Для аналитических целей наряду с основными применяются и другие показатели, в совокупности призванные характеризовать роль бюджета в проведении экономической и социальной политики государства.

Итог финансовой деятельности государства выражается, как указывалось, в превышении расходов над доходами (дефиците). Принято считать нормальным финансовое положение страны, если уровень бюджетного дефицита (к ВВП) не превышает 3%. Важно и то, каким образом покрывается дефицит государственного бюджета (инфляционным или не инфляционным способом), каково соотношение внутренних и внешних источников финансирования бюджетного дефицита. В Российской Федерации с 1995 г. внутреннее финансирование дефицита федерального бюджета стало обеспечиваться не инфляционными способами - за счет операций с ценными бумагами, а также кредитов Центробанка. Во второй половине 90-х годов финансирование бюджетного дефицита за счет внутренних и внешних источников осуществлялось примерно в равных долях.

Анализ выполнения бюджета (для России возможны следующие варианты: консолидированный бюджет, федеральный и территориальные бюджета) может быть осуществлен путем исчисления относительных величин выполнения плана по доходам и расходам в целом, а также в разрезе их видов и целевого использования. Статистика может измерить влияние факторов, обусловивших отклонения от плана. Например, исходными для налоговых доходов могут быть два фактора: изменение налоговой базы и изменение налоговой ставки.

Влияние первого фактора - размера налоговой базы на абсолютный прирост величины налога - можно рассчитать по формуле

Прирост Нб = (Б/1 - Б/О)С/О.

Абсолютный прирост величины налога, обусловленный соответственно изменением налоговой ставки, рассчитывается по формуле

Прирост Нс = (С/1 - С/О)Б/1,

где Прирост Нб и Прирост Нс - абсолютный прирост величины налога, обусловленный соответственно изменением налоговой базы и налоговой ставки;

Б/1 и Б/0 - размер налоговой базы в отчетном и базисном (плановом) периодах;

С/1 и С/О - уровень налоговой ставки в отчетном и базисном периодах.

Алгебраическая сумма прироста налогов за счет этих двух факторов должна показать общий прирост суммы налоговых доходов по анализируемому виду налогов.

Бюджетная классификация и особенности статистики государственного бюджета Российской Федерации.

Бюджетная классификация является методологическим документом, отражаюёщим порядок составления и использования бюджетов. Регламентация источников дохода и направлений расходования бюджетных средств - обязательное условие составления и исполнения бюджетов. Это достигается посредством определенной группировки доходов и расходов бюджетов и правил отнесения их к той или иной группе. Такая научно обоснованная группировка доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов представляет собой бюджетную классификацию. Она обеспечивает единство финансовых показателей, унификацию учета и отчетности органов государственного управления и сопоставимость бюджетов всех уровней.

Общие принципы построения современной российской бюджетной классификации закреплены в законе О бюджетной классификации Российской Федерации, принятом Государственной думой 7 июня 1996 г. Ее внедрение началось с отчетного 1995 г. В дореформенный период государственная статистика финансов отражала нерыночные отношения и сложившуюся структуру управления с централизованно планировавшейся экономикой. Одним из важнейших отличий действовавшей схемы государственного бюджета в республиках бывшего СССР от международных стандартов являлась трактовка заимствования. В международных стандартах заимствования не рассматриваются как часть доходов государственного бюджета. Тем самым статистическое отображение соотношения доходов и расходов, дефицита (или профицита) государственного бюджета давалось по другой методологии, нежели это принято в международных стандартах, а полученные таким образом данные были несопоставимы с величинами аналогичных показателей, исчисленных в соответствии с международными стандартами по статистике государственных финансов, в свою очередь скоординированной с СНС. Новая российская бюджетная классификация разработана на основе рекомендаций международных финансовых организаций, в частности Международного валютного фонда, анализа существующих бюджетных классификаций других стран, но с учетом российской специфики. В соответствии с законом О бюджетной классификации Российской Федерации бюджетная классификация включает:

- классификацию доходов бюджетов Российской Федерации;

- функциональную классификацию расходов бюджетов Российской Федерации и экономическую классификацию расходов бюджетов Российской Федерации;

- классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации;

- классификацию источников внешнего финансирования дефицита федерального бюджета;

- классификацию видов государственных внутренних долгов РФ и субъектов федерации;

- классификацию видов государственного внешнего долга и внешних активов Российской Федерации;

- ведомственную классификацию расходов федерального бюджета.

Новая классификация претерпела ряд принципиальных изменений в понимании как доходных, так и расходных статей государственного бюджета страны, вступившей на путь реформирования экономики. Бюджетная классификация расширена по числу показателей, используемых в процессе составления и использования бюджета. В ней наряду с блоками Доходы и Расходы появились новые блоки - Финансирование бюджета и Государственный долг. Всего в составе бюджетной классификации Российской Федерации 12 блоков, из них 11 - классификации расходов бюджетов, 1 - классификация доходов.

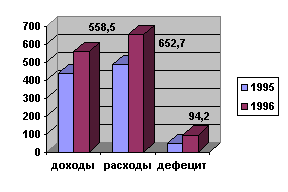

График 2. Соотношение доходов и расходов

Трактовка доходной и расходной частей бюджета сблизилась с требованиями международных стандартов, что позволяет в явной форме трактовать категорию бюджетного дефицита. Введены категории налоговых и неналоговых доходов. Международная функциональная бюджетная классификация расходов адаптирована к современным российским условиям и особенностям государственного управления. В частности, изменения в классификации вызваны необходимостью осуществления контроля за привлечением заемных средств, изменением золотовалютных резервов, совокупных долговых обязательств государства, появлением новых расходов, трансфертных отношений с административными территориями. Укрупненная классификация статей доходов государственного бюджета приводится ниже.

Налоговые доходы

1. Налоги на прибыль (доход), прирост капитала

2. Налоги на товары и услуги, лицензированные и регистрационные сборы

3. Налоги на совокупный доход

4. Налоги на имущество

5. Платежи за пользование природными ресурсами

6. Налоги на внешнюю торговлю и внешнеэкономические операции

7. Прочие налоги, пошлины и сборы

Неналоговые поступления

1. Доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности

2. Доходы от продажи имущества, находящегося в государственной и муниципальной собственности

3. Доходы от реализации государственных запасов

4. Доходы от продажи земли и нематериальных активов

5. Поступления капитальных трансфертов из негосударственных источников

6. Административные платежи и сборы

7. Штрафные санкции, возмещение ущерба

8. Доходы от внешнеэкономической деятельности

9. Прочие неналоговые доходы

10. Безвозмездные перечисления:

a) нерезидентов и бюджетов других уровней;

b) государственных внебюджетных фондов;

c) государственных организаций;

d) наднациональных организаций.

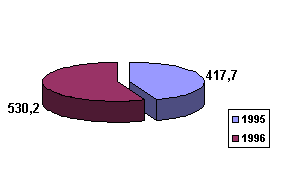

График 3. Налоговые поступления по годам

Группировка доходной части отечественного бюджета на налоговые и неналоговые поступления - свидетельство сближения отечественной классификации с международными стандартами.

Важно, что российская классификация допускает отклонения от международных стандартов. Согласно последним, доходы должны делиться на общие доходы и полученные официальные трансферты. В свою очередь общие доходы группируются на текущие доходы и доходы от операций с капиталом. Платежи за использование природных ресурсов отражены в группе налоговые доходы, что не соответствует международным стандартам.

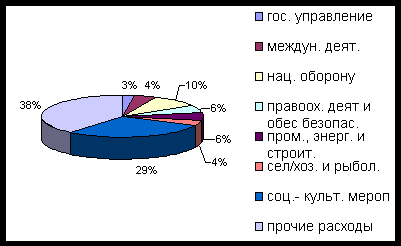

В части расходов в новой классификации используются в соответствии с международными рекомендациями функциональный, экономический и ведомственный принципы группировки бюджетных расходов. Традиционные и приоритетные для конкретного исторического этапа направления деятельности государства вытекают из его основных функций. Функциональная классификация расходов бюджетов Российской Федерации представляет собой группировку расходов бюджетов всех уровней, отражающую направления финансов на выполнение основных функций государства (государственное управление, обеспечение внутренней и внешней безопасности, международная деятельность, содействие научно-техническому прогрессу, социально-экономическое и культурное развитие).

Функциональная классификация расходов бюджетов Российской Федерации

1. Государственное управление и местное самоуправление

2. Судебная власть

3. Международная деятельность

4. Национальная оборона

5. Правоохранительная деятельность и обеспечение безопасности

6. Фундаментальные исследования и содействие научно-техническому прогрессу

7. Промышленность, энергетика и строительная индустрия

8. Сельское хозяйство и рыболовство

9. Охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия, стандартизация и метрология

10. Транспорт, дорожное хозяйство, связь и информатика

11. Развитие рыночной инфраструктуры

12. Жилищно-коммунальное хозяйство, градостроительство

13. Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий

14. Образование

15. Культура и искусство

16. Средства массовой информации

17. Здравоохранение и физическая культура

18. Социальная политика

19. Обслуживание и погашение государственного долга

20. Пополнение государственных запасов и резервов

21. Региональное развитие

22. Утилизация и ликвидация вооружений, включая выполнение международных договоров

23. Прочие расходы

График 4.Государ-ственные расходы

за 1996 г.

В функциональной классификации расходов бюджета выделены три группы расходов:

- текущие (закупки товаров и оплата услуг, выплаты процентов, субсидии и текущие трансферты);

- капитальные (капитальные вложения в основные фонды, создание государственных запасов и резервов, приобретение земли и нематериальных активов, капитальные трансферты);

- предоставление кредитов за вычетом погашения (платежи органов государственного управления, в результате которых у них появляются финансовые требования по отношению к другим экономическим единицам, либо они приобретают долевое участие в акционерном капитале предприятий минус поступления, уменьшающие объем или погашение подобных требований или долевого участия в акционерном капитале).

Ведомственная классификация расходов бюджета в основе имеет ведомственный признак группировки. Первым уровнем ведомственной классификации является перечень прямых получателей средств из федерального бюджета. Этот перечень содержит 168 адресов. Выделены все федеральные министерства и наиболее важные ведомства. Кроме того, как принято в других странах, в качестве самостоятельных организационных компонентов показаны органы законодательной, судебной власти и исполнительный аппарат президента и правительства.

В озможные направления развития статистики государственных финансов.

Направления развития статистики государственных финансов определены в готовящейся новой версии международного стандарта по данной статистике. Эта работа возглавляемая Международным валютным фондом (МВФ), в 1996 - 1997 гг. находилась в стадии завершения. Статистика государственных финансов (СГФ) будет развиваться в направлении дальнейшей интеграции с системой национальных счетов (СНС), в то же время сохраняются некоторые традиционные подходы и классификационные схемы, отражающие специфические функции системы показателей, призванных характеризовать налогово-бюджетную политику.

Одно из самых серьезных изменений, предлагаемых к внедрению, - переход в учете операций на метод начислений (как в СНС). То есть, экономические потоки в статистике государственных финансов должны регистрироваться в момент создания, преобразования, обмена, передачи или ликвидации экономической стоимости. Следовательно, учету должны подлежать все экономические (а не только кассовые) потоки.

В проекте новой редакции международного стандарта по СТФ операции в натуральной форме включаются в главные аналитические агрегаты, что обусловлено переходом на метод начислений. В международном стандарте СГФ 1986 г. такие операции выносились в справочные статьи и не фигурировали в составе основных аналитических агрегатов. Изменяются принципы балансирования статей доходов и расходов.

В качестве общего принципа в подготавливаемой новой версии международного стандарта по статистике государственных финансов используется принцип учета операций на основе фактических цен, согласованных участвующими в экономических операциях единицами. Активы и обязательства выражаются в текущих ценах, действовавших на момент, к которому относится балансовый отчет. Внутренние операции оцениваются в текущих ценах на момент регистрации операций.

Предполагается расширить содержание классификационной позиции “социальные отчисления” и наряду с обязательными отчислениями в соответствующие фонды включить в нее также добровольные отчисления работодателей, наемных работников, самостоятельно занятых работников и лиц, не относящихся к рабочей силе (согласованно с классификацией занятости по социальному статусу). Это предложение аргументируется обеспечением симметричности в учете доходов и расходов и согласованием с требованиями СНС ООН 1993 г.

Вполне вероятны в будущем уточнение и развитие классификаций расходной части бюджета, которые рекомендованы в международных стандартах по статистике государственных финансов. Дается более четкая дефиниция расходным статьям бюджета. Функциональная и экономическая бюджетные классификации должны быть скоординированы между собой таким образом, чтобы обеспечить возможность проводить перекрестную классификацию расходных статей бюджета по функциям и экономическим типам. Таким образом, возможно сопряжение систем СГФ и СНС.

2. Статистика денежного обращения и кредита.

Задачи статистики денежного обращения и кредита.

Денежное обращение - это движение денег во внутреннем обороте в наличной и безналичной форме в процессе обращения товаров, оказания услуг и совершения различных платежей. Денежное обращение обслуживает движение не только товаров и услуг, но и ссудного и фиктивного капитала. Значительная часть платежного оборота в странах рыночной экономики приходится на финансовые операции, т.е. на сделки с различными видами ценных бумаг, ссудные операции, налоговые платежи и прочие финансовые сделки. Большая часть денежного оборота осуществляемся в безналичной форме, что связано с резким увеличением платежно-расчетных операций.

Денежно-кредитное регулирование - составная и важнейшая часть мероприятий правительства по регулированию рыночной экономики. Это система мероприятий государства, направленных на стабилизацию денежного обращения, валютной системы, улучшение функционирования кредитной системы. Путем изменения денежной массы кредитных ресурсов государство воздействует на экономику.

Задачи статистики денежного обращения сводятся к следующему:

- определение денежной массы и ее структуры;

- отображение денежного обращения и оценка факторов, влияющих на обесценивание денег;

- характеристика кредитной политики;

- статистическое изучение форм кредита;

- изучение ссудного процента.

Категории, классификации и система статистических показателей денежного обращения.

Система статистических показателей, характеризующих денежное обращение, опирается на категории, связанные с функциями денег, определениями денежной массы и ее структуры.

1. Деньги в качестве меры стоимости используются для измерения, сравнения стоимостей различных товаров и услуг.

2. Деньги выполняют функцию средства обращения, если используются для покупки товаров и оплаты услуг. Являясь всеобщим эквивалентом, деньги позволяют производить куплю-продажу разнообразных товаров, они принимаются каждым продавцом и обеспечивают всеобщую покупательную способность.

3. Деньги являются средством накопления. Эта функция состоит в сохранении стоимости, образующейся после реализации товаров и услуг, для совершения операций в будущем.

4. Во внешнеэкономических отношениях деньги функционируют как мировые деньги.

В соответствии с указанными функциями система показателей, отображающих систему денежных отношений, включает следующие показатели:

- денежную массу, ее структуру;

- обеспеченность денежными знаками обращения общественного производства и покупательная способность денежной единицы (национальной валюты);

- операции на счетах, с депозитами, золотым запасом государства;

- операции с валютой в международных экономических отношениях.

В процессе обращения товаров, оказания услуг и совершения различных платежей осуществляется движение денег во внутреннем обороте в наличной и безналичной форме. Всю денежную массу можно представить как совокупный денежный агрегат (обозначим его М3 ), включающий в качестве составных частей денежные агрегаты М0 , М1 , М2 . При построении этих агрегатов каждая последующая величина возрастает на предыдущую.

М3 - денежная масса в обороте, измеряемая совокупным объемом покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и государству.

Переход от денежного агрегата М0 к денежному агрегату М3 покажем на примере стандартов МВФ (табл. 2).

Как видно из табл. 2, международными стандартами предусмотрено от 4 до 7 показателей денежной массы. В статистике ООН предпочтение отдается показателю, объединяющему наличные и депозитные деньги. МВФ рассчитывает общий для всех стран показатель М1 (как совокупность наличных денег и всех видов чековых вкладов) и показатель квазиденьги (срочные и сберегательные банковские счета и наиболее ликвидные финансовые инструменты, образующиеся на рынке). В банковской статистике развитых стран выделяются от трех показателей денежной массы (в Германии, Швейцарии) до десяти (во Франции). В США и Италии выделяются четыре основных показателя, в Англии - пять показателей.

Таблица 1

| Денежные агрегаты |

Инструменты |

| М0 - денежная наличность |

Национальная денежная наличность |

| М1 – деньги в узком смысле слова |

М0 плюс депозиты до востребования |

| М2 - деньги в узком смысле слова плюс близкие категории |

М1 плюс срочные и накопительные депозиты; депозиты в ин. валюте; депозитные сертификаты; перекупаемые ценные бумаги по соглашению. |

| М3 – деньги в широком смысле слова |

М2 плюс дорожные чеки, коммерческие бумаги |

| от М4 к М6 или агрегат L (ликвидность) |

М3 плюс ликвидные государственные ценные бумаги; свободно обращающиеся облигации; пассивы других финансовых посредников. |

В России исчисляются четыре показателя. В российской практике категория совокупная денежная масса (денежный агрегат М3 ) близка международным стандартам, хотя имеются некоторые различия в понимании и в трактовке ее составляющих - денежных агрегатов М1 , М2 .

В России в качестве наиболее универсального показателя денежной массы применяется денежный агрегат М2

За 1992—1996 гг. денежная масса увеличилась с 0,9 до 220,8 трлн. руб., в том числе денежный агрегат М0 на 1 января 1996 г. равнялся 80,8 трлн руб. Таким образом, доля наличных денег в совокупной денежной массе – М2 (сумма наличных денег в обращении, средств на расчетных, текущих и специальных счетах предприятий, граждан и местных бюджетов, депозитов населения и предприятий в коммерческих банках, депозитов населения в Сбербанке до востребования, средств Госстраха и срочных депозитов в Сбербанке) составила 36,6% (для сравнения: в Казахстане - 41,2%).

Самостоятельным компонентом денежной массы является показатель “денежная база”. Денежная база включает денежный агрегат М0 плюс денежные средства в кассах банков, обязательные резервы коммерческих банков в Центральном банке. Для контроля за динамикой денежной массы, анализа возможностей коммерческих банков расширять объемы кредитных вложений в экономику используется показатель “денежный мультипликатор”. Денежный мультипликатор - это коэффициент, который служит мерой увеличения денежной массы в обороте за счет роста банковских резервов. Он рассчитывается по формуле:

![]()

где М2 – денежная масса в обращении;

H – денежная база;

С – наличность;

D – депозиты;

R – резервы коммерческих банков;

Предельная величина денежного мультипликатора равна величине обратной ставки обязательных резервов, устанавливаемых Центральным банком для коммерческих банков.

Вопросы соответствия количества денежных знаков объему обращения и факторов обесценения денег статистически изучаются посредством ряда показателей, среди которых:

1. количество денежных единиц, необходимых в данный период для обращения;

2. масштабы опережения произведения количества денег на скорость обращения над произведением уровня цен на товарную массу;

3. показатель инфляции.

График 5. Поступления

денежных средств за 1996 г.

В соответствии с экономическим законом денежного обращения в каждый данный период количество единиц, необходимых для обращения (Д), определяется следующей формулой:![]()

![]()

где Ц - сумма цен товаров, подлежащих реализации;

В - сумма цен товаров, платежи по которым выходят за рамки данного периода;

П - сумма цен товаров, проданных в прошлые периоды, сроки платежей по которым наступили;

ВП — сумма взаимопогашаемых платежей;

С. о — скорость оборота денежной единицы (сколько раз в году оборачивается рубль).

В упрощенном виде эта формула выглядит так:

![]()

где М - масса реализуемых товаров;

СЦ - средняя цена товара.

Из вышеприведенной формулы получаем равенство (уравнение обмена):

![]()

Следовательно, произведение количества денег на скорость обращения (Д*С.о) равно произведению товарной массы на уровень цен (М*СЦ). Когда равенство нарушается Д*С.о М*СЦ, происходит обесценение денег.

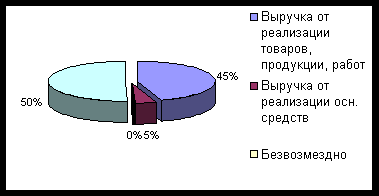

Таблица 2.Структура формирования и использования денежных средств по основным отраслям экономики. (в процентах).

| 1995 |

1996 |

|||||||||

| Всего по отр.экон. |

в том числе |

Всего по отр.экон. |

в том числе |

|||||||

| пром. |

сел./ хоз |

строит. |

трансп |

пром |

сел./ хоз |

строит. |

трансп |

|||

| Поступило ден. средств |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

| в том числе: |

||||||||||

| выручка от реализ. тов., прод., работ, услуг |

62,0 |

62,4 |

73,2 |

74,2 |

56,4 |

44,9 |

48,6 |

65,2 |

48,3 |

54,6 |

| выручка от реализ. осн. ср. и иного имущества |

4,3 |

8,1 |

1,6 |

1,3 |

3,9 |

4,5 |

9,4 |

1,0 |

1,1 |

3,6 |

| безвозмездно |

1,0 |

0,8 |

2,4 |

0,8 |

3,5 |

0,2 |

0,1 |

0,4 |

0,5 |

0,8 |

| прочие поступления |

32,7 |

28,7 |

22,8 |

23,7 |

36,2 |

50,4 |

41,9 |

33,4 |

50,1 |

41,0 |

| Направленно ден. средств |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

| в том числе: |

||||||||||

| расчеты с бюджетом |

12,1 |

15,2 |

7,5 |

14,,1 |

12,4 |

6,6 |

9,0 |

4,9 |

9,4 |

8,7 |

| оплата преобр. товаров, работ, услуг |

48,1 |

46,2 |

50,0 |

56,1 |

41,1 |

31,5 |

33,5 |

38,0 |

37,9 |

30,0 |

| оплата труда |

9,5 |

11,1 |

22,8 |

16,3 |

14,7 |

10,8 |

13,6 |

22,1 |

17,0 |

17,3 |

| выплата дивид., проц. |

0,8 |

1,0 |

1,4 |

0,4 |

0,4 |

0,2 |

0,2 |

0,3 |

0,2 |

0,1 |

| прочие выплаты |

29,5 |

26,5 |

18,3 |

13,1 |

31,4 |

50,9 |

43,7 |

34,7 |

35,5 |

43,9 |

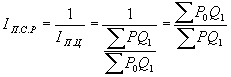

Обесценение денег, проявляющееся в росте цен на товары и услуги (инфляция), - следствие переполнения каналов денежного обращения деньгами сверх потребностей производства и товарооборота. Инфляция, как правило, измеряется при помощи двух индексов дефляторов: дефлятора ВВП и индекса потребительских цен. Чаще всего для измерения инфляции (в потребительском секторе экономики) применяется индекс потребительских цен. К числу важных показателей статистики денежного обращения относится показатель изменения покупательской силы рубля (I П.С.Р ), который измеряется как обратная сторона индекса потребительских цен (I П.Ц ) В самом общем виде этот индекс имеет следующее выражение:

где Q1 - прием товаров и услуг, потребляемых населением и включаемых в их денежные расходы;

P0 и P1 - цены на товары и услуги, потребляемые населением соответственно в базисном и текущем периодах.

Категории, классификации и система статистических показателей кредита.

Кредит обслуживает движение капитала и постоянное движение различных общественных фондов. Благодаря кредиту в хозяйстве производительно используются средства, высвобождаемые в ходе работы предприятий, в процессе выполнения государственного бюджета, а также сбережения отдельных граждан и ресурсы банков. В состав ресурсов для кредитования (ссудного фонда) входят:

- денежные резервы предприятий, высвобождающиеся в процессе кругооборота капитала;

- денежные резервы, выступающие в виде специальных фондов, а также фонд амортизационных отчислений, используемые для капиталовложений;

- государственный денежный резерв, состоящий из сумм текущих денежных ресурсов бюджета;

- фонд денежных средств, специально выделяемый для развития кредитных отношений (например, для долгосрочного кредитования капиталовложений);

- денежные накопления населения, аккумулируемые банками;

- эмиссия денежных знаков, осуществляемая в соответствии с ростом оборота наличных денег.

В современных условиях известны следующие формы кредита: банковский, коммерческий, заимствования государством, потребительский, межбанковский, межхозяйственный, международный.

Принципы кредитования и классификации кредитных операций определяют структуру и содержание статистических показателей, измеряющих разные стороны кредитных отношений.

Банковский кредит - предоставление банками денежных средств в качестве ссуды юридическим (компаниям, предприятиям) и физическим лицам, а также государству. Банковский кредит отличается от коммерческого не только по объектам, но и по субъектам кредитования, а также по своей динамике. Субъектом банковского кредита выступают не только промышленные и торговые компании, но и сами кредитно-финансовые учреждения и рынок ценных бумаг. Движение банковского кредита в отличие от коммерческого кредита не находится в прямой зависимости от изменений объема производства и товарооборота. Банковский кредит делится на ссуду денег и ссуду капитала.

К наиболее важным показателям отечественной статистики банковского кредита относятся: общий размер кредитования банками отраслей экономики и населения с выделением краткосрочного и долгосрочного кредитования, доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений, просроченная задолженность предприятий и хозяйственных организаций по ссудам банков, процент за кредит и ставка рефинансирования (Центрального банка).

Общий размер кредитования банками отраслей экономики и населения определяется за вычетом погашенной суммы кредита (возврата денежных средств) банку, т.е. в виде остатка ссуд на определенный момент времени (год, квартал, месяц) (табл. 3).

Для изучения динамики кредитных вложений не только используются индексы, характеризующие изменение номинальных объемов кредитных вложений, но и определяется динамика кредитных вложений с корректировкой на размер инфляции. В аналитических целях для этого данные об объемах кредитных ресурсов дефлятируются на индекс-дефлятор ВВП или индекс потребительских цен.

Для анализа структуры кредитования можно выделить отрасли и отдельно население, получающие ссуды банков. Важное аналитическое значение имеет группировка кредитов на краткосрочные и долгосрочные.

Таблица 3

Кредитование банками отраслей экономики и населения в государствах Содружества в 1991-1995 г. (остаток ссуд на конец года)

|

|

1991 |

1992 |

1993 |

1994 |

1995 |

| Азербайджан, млрд. манатов |

14,4 |

170,1 |

100,2 |

678,7 |

1449,0 |

| Армения, млрд. драмов |

9,4 |

36,6 |

327,1 |

23,3 |

23,1 |

| Беларусь, трлн. бел. рублей |

24,3 |

406,1 |

2302,5 |

3,3 |

8,8 |

| Казахстан, млрд. тенге |

74,1 |

987,7 |

14,6 |

55,2 |

73,5 |

| Кыргызстан, млрд. сомов |

7,9 |

58,3 |

1,5 |

1,7 |

1,2 |

| Молдова, млрд. лей |

10,4 |

97,1 |

546,4 |

0,9 |

1,5 |

| Россия, трлн руб. |

0,4 |

5,1 |

30,0 |

83,6 |

134,5 |

| Таджикистан, млрд. тадж. руб. |

6,6 |

96,0 |

920,3 |

2314,9 |

*** |

| Туркменистан, млрд манатов |

8,8 |

103,8 |

2990,5 |

7651,6 |

*** |

| Узбекистан, млрд. сумов |

29,0 |

435,5 |

3485,1 |

18,0 |

31,1 |

| Украина, трлн карбованцев |

97,2 |

2,4 |

38,5 |

119,7 |

299,1 |

Коммерческий кредит предоставляется одним предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием коммерческого кредита является коммерческий вексель, который оплачивается через коммерческий банк. Процент по коммерческому кредиту ниже, чем по банковскому кредиту, и входит в цену товара и в сумму векселя. Размеры коммерческого кредита ограничиваются величиной резервного капитала, которым располагают промышленные и товарные компании. При коммерческом кредите объектом выступает товарный капитал, тогда как при банковском - ссудный капитал. Движение ссудного капитала в сфере взаимоотношений населения, других хозяйствующих субъектов, с одной стороны, и государства - с другой, осуществляется в виде заимствований государством у институционных единиц других секторов экономики.

Такого рода заимствования (как одна из форм кредита) являются главным способом привлечения государством свободных финансовых ресурсов. Субъектами при государственном кредите выступают юридические и физические лица, а также государство. Государство распространяет свои облигации и другие ценные бумаги среди государственных и негосударственных предприятий, организаций, учреждений, населения.

При осуществлении указанных кредитных операций внутри страны государство обычно является заемщиком средств, а население, предприятия и организации - кредиторами. В сфере международных экономических отношений государство выступает в роли как заемщика, так и кредитора. Различают внутренние заимствования государством и заимствования государством у институционных единиц сектора остальной мир. Кроме того, государство может выступать в роли гаранта по кредитам, предоставляемым заемщикам, местным органам власти, государственным объединениям и т.п.

Такие формы государственного кредита, как казначейские ссуды и гарантированные займы, в нашей стране еще только начинают использоваться. В первом случае речь идет об оказании финансовой помощи предприятиям и организациям со стороны органов государственной власти за счет бюджетных средств на условиях срочности, платности и возвратности. Во-вторых, имеются в виду ситуации, когда правительство гарантирует безусловное погашение займа, выпущенного нижестоящими органами власти или хозяйственными органами, а также выплату процентов по нему.

Международный кредит принимает форму государственных внешних займов. Предоставление внешних займов осуществляется за счет бюджетных средств или специальных правительственных фондов. Государственные внешние займы предоставляются в денежной или товарной форме. Погашение займов по соглашению сторон осуществляется товарными поставками или валютой. Сумма полученных внешних займов с начисленными процентами включается в государственный долг страны.

Система показателей заимствований государством должна не только характеризовать масштабы, структуру, динамику таких заимствований и классификацию займов, но и служить информационно-методологической основой для принятия решений по управлению государственным долгом. В Российской Федерации доля расходов на обслуживание государственного долга в общей сумме федерального бюджета за 1996 г. возросла с 8 до 17%. Увеличился такой показатель, как отношение расходов на обслуживание гос. долга к величине ВВП (1995 г. - 1,38%, 1996 г. - 2,5%). По расчетам, в результате крупных заимствований как на внутреннем, так и на внешнем рынке (в результате выпуска еврооблигаций) абсолютная величина гос долга к концу 1997 г. увеличится до 630 трлн руб., при этом отношение расходов на обслуживание гос долга к величине ВВП составит 2,9%.

Представление об эффективности государственных кредитных операций (ЭГ.КРЕД ) дает показатель, измеряющий отношение суммы превышения поступлений над расходами по системе государственного кредита, %:

![]()

где ПГ.КРЕД - поступления по системе государственного кредита;

РГ.КРЕД - расходы по системе государственного кредита.

По внешнему государственному долгу определяется коэффициент его обслуживания (Кобсл.вн.госдолг ). Он рассчитывается как отношение платежей по задолженности к валютным поступлениям страны от экспорта товаров и услуг, %:

![]()

![]()

Принято считать, что Кобсл.вн.госдолг = 25% является безопасным уровнем обслуживания государственного долга. В нашей стране он значительно выше. Поэтому вопрос о повышении эффективности государственного кредита - один из самых острых в плане финансового оздоровления страны. На достижение эффективности государственного кредита направлены такие меры в области управления государственным долгом, как конверсия, консолидация, обмен облигаций по регрессионному соглашению, отсрочка погашения и аннулирование займов. Искусство управления в рассматриваемой сфере состоит в правильном выборе способа регулирования и времени проведения государственных кредитных операций, исходя из экономических условий и социально-экономического положения в стране. Именно в таком контексте следует рассматривать воздействие государственного кредита на состояние бюджета государства и денежного обращения, на укрепление доверия населения к финансовой деятельности правительства и благоприятное экономическое развитие страны в целом.

Межбанковский и межхозяйственный кредиты - относительно новые формы кредита. Межбанковский кредит - предоставление банками кредита друг другу, когда у одних возникают свободные ресурсы, а у других их недостает. При межхозяйственном кредите субъектами кредитных отношений выступают различные предприятия и организации, дающие средства друг другу взаймы. Он имеет сходство с коммерческим кредитом, однако в отличие от последнего подразумевает предоставление взаймы денежных средств.

Большим разнообразием форм отличается международный кредит - движение ссудного капитала в сфере международных экономических отношений, связанных с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и уплаты процента. В качестве кредитора или заемщика выступают частные компании, банки и другие кредитно-финансовые институты, правительства, государственные учреждения, международные и региональные валютно-кредитные и финансовые организации. По источникам международный кредит делится на внутренние и внешние; по назначению - на коммерческие, финансовые, промежуточные; по видам - на товарные и валютные; по срокам - на краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет), долгосрочные (свыше 5 лет). Международный кредит выступает в следующих конкретных формах:

- фирменного международного кредита (предоставление ссуды экспортером импортеру);

- банковского международного кредита (в виде экспортных, финансовых и валютных кредиторов);

- брокерского международного кредита (содержит элементы коммерческого кредита и банковского кредита, так как брокер заимствует средства у банка).

Заключение.

Статистика финансов очень важная отрасль макроэкономической статистики. Предметом изучения этой науки является образование и использование финансовых ресурсов, кредит и денежное обращение. Его понимание, правильное осознание вопросов, на которые она отвечает важны для оценки показателей и макроэкономической ситуации в целом.

Приложение.

Таблица 4. Консолидированный бюджет Российской Федерации.

| 1995 |

1996 |

|||||||||||

| Консол. бюджет |

в том числе |

Консол. бюджет |

в том числе |

|||||||||

| Фед. бюд. |

бюд. терр. |

Фед. бюд. |

бюд. терр. |

|||||||||

| трлн руб |

% к ввп |

трлн руб |

% к ввп |

трлн руб |

% к ввп |

трлн руб |

% к ввп |

трлн руб |

% к ввп |

трлн руб |

% к ввп |

|

| ДОХОД |

437,0 |

26,8 |

232,1 |

14,2 |

241,0 |

14,7 |

558,5 |

26,0 |

281,9 |

12,5 |

322,9 |

14,3 |

| в том числе: |

||||||||||||

| налоговые доходы |

364,3 |

22,3 |

175,3 |

10,7 |

189,0 |

11,6 |

473,0 |

21,0 |

218,7 |

9,7 |

254,3 |

11,3 |

| из них: |

||||||||||||

| налоги на прибыль |

117,6 |

7,2 |

41,5 |

2,5 |

76,1 |

4,7 |

96,7 |

4,3 |

32,5 |

1,4 |

64,2 |

2,8 |

| подоходный налог с физ. лиц |

36,6 |

2,2 |

3,3 |

0,2 |

33,3 |

2,0 |

56,6 |

2,5 |

5,1 |

0,2 |

51,5 |

2,3 |

| налог на доб. стоим |

95,7 |

5,9 |

71,8 |

4,4 |

23,9 |

1,5 |

143,9 |

6,4 |

101,8 |

4,5 |

42,1 |

1,9 |

| акциз |

24,0 |

1,5 |

17,5 |

1,1 |

6,5 |

0,4 |

53,4 |

2,4 |

45,3 |

2,0 |

8,1 |

0,4 |

| платежи за исп. природ. рисур. |

12,3 |

0,8 |

3,0 |

0,2 |

9,3 |

0,6 |

21,2 |

0,9 |

4,3 |

0,2 |

16,9 |

0,7 |

| неналоговые доходы |

53,4 |

3,2 |

41,5 |

2,5 |

11,9 |

0,7 |

57,2 |

2,5 |

42,2 |

1,9 |

15,0 |

0,7 |

| из них: |

||||||||||||

| от внш. эконом деят. |

23,4 |

1,4 |

23,3 |

1,4 |

0,1 |

0,0 |

16,9 |

0,7 |

16,9 |

0,7 |

0,0 |

0,0 |

| от прод. принадлеж гос. имущ. |

6,1 |

0,4 |

4,8 |

0,3 |

1,3 |

0,1 |

2,6 |

0,1 |

0,8 |

0,0 |

1,8 |

0,1 |

| от реал. гос. запасов |

8,1 |

0,5 |

8,1 |

0,5 |

- |

- |

17,7 |

0,8 |

17,7 |

0,8 |

- |

- |

| безвозмездное перечис. |

2,7 |

0,2 |

1,3 |

0,1 |

37,6 |

2,3 |

3,5 |

0,2 |

0,0 |

0,0 |

49,8 |

2,2 |

| от целев. бюджет. фондов |

18,3 |

1,1 |

15,3 |

0,9 |

3,0 |

0,2 |

28,0 |

1,2 |

22,9 |

1,0 |

5,1 |

0,2 |

| РАСХОДЫ |

486,1 |

29,8 |

275,2 |

16,8 |

247,0 |

15,1 |

652,7 |

28,9 |

356,2 |

15,8 |

342,8 |

15,2 |

| в том числе на: |

||||||||||||

| гос. управление |

11,9 |

0,7 |

4,4 |

0,3 |

7,5 |

0,4 |

17,2 |

0,8 |

5,4 |

0,2 |

11,8 |

0,5 |

| междун. деят. |

27,3 |

1,7 |

27,3 |

1,7 |

- |

- |

26,7 |

1,2 |

26,7 |

1,2 |

- |

- |

| нац. оборону |

49,6 |

3,0 |

49,6 |

3,0 |

- |

- |

63,9 |

2,8 |

63,9 |

2,8 |

- |

- |

| правоох. деят и обес безопас. |

27,2 |

1,6 |

20,2 |

1,2 |

7,0 |

0,4 |

39,2 |

1,7 |

28,5 |

1,3 |

10,7 |

0,5 |

| пром., энерг. и строит. |

35,3 |

2,1 |

26,8 |

1,6 |

8,5 |

0,5 |

38,9 |

1,7 |

26,2 |

1,2 |

12,7 |

0,6 |

| сел/хоз. и рыбол. |

22,3 |

1,3 |

7,0 |

0,4 |

15,3 |

0,9 |

25,2 |

1,1 |

8,5 |

0,4 |

16,7 |

0,7 |

| соц.- культ. мероп |

129,1 |

7,9 |

19,6 |

1,2 |

109,5 |

6,7 |

188,4 |

8,4 |

27,5 |

1,2 |

160,9 |

7,1 |

| прочие расходы |

183,4 |

11,5 |

120,3 |

7,4 |

99,2 |

6,2 |

253,2 |

11,2 |

169,5 |

7,5 |

130,0 |

5,8 |

| ДЕФИЦИТ |

49,1 |

3,0 |

43,1 |

2,6 |

6,0 |

0,4 |

94,2 |

4,2 |

74,3 |

3,3 |

19,9 |

0,9 |

Список литературы.

1. Рябушкин Б.Т. “Основы статистики финансов” М.: Финстатинформ. 1997.

2. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. М.: Финстатиниформ, 1995.

3. Теслюк И.Е. Статистика финансов: Учебное пособие. Минск: Высшейш. шк., 1994.

4. Статистический сборник 1997г. Госкомстат России.