Современные подходы к ценообразованию

СОДЕРЖАНИЕ: Этапы и принципы исследования процесса ценообразования. Формирование комплексного подхода к ценообразованию и выявление отраслевых особенностей ценообразования в металлургии. Мониторинг цен на продукцию металлургических предприятий, его назначение.Введение

Ряд подходов к ценообразованию в условиях современного российского рынка со всеми его особенностями и недостатками, с низким уровнем государственного регулирования цен и монополии, неумением и нежеланием госчиновников ответственно относиться к своим обязанностям, а единственным стремлением получить максимальную прибыль от занимаемой должности для себя лично.

Отдельные экономисты и маркетологи напрочь отвергают такую схему ценообразования как «затраты плюс прибыль». И как только не называют данный подход: и марксистский, и затратный, и не рыночный и пр. Более того, дабы придать себе весомости употребляют и такие фразы, как «Использование подхода «затраты плюс прибыль» это глупо и не рыночно». Почему же тогда эти «доморощенные» теоретики используют в качестве первого этапа при назначении цены на товар именно издержки, т.е. затраты? И как вы смотрите на основополагающее положение ценообразования, называемое «точкой безубыточности»? Именно, исходя из данного положения, и строится вся система ценообразования в любой компании.

«…Большим заблуждением является мнение, что при ценообразовании мы ставим целью получение максимальной прибыли. Это как раз наименее используемая цель…». Именно ценообразование, как инструмент маркетинга, является единственным инструментом получения прибыли, которая, в свою очередь, обеспечивает и развитие и благосостояние компании. Без прибыли компания хиреет и рано или поздно прекращает свое существование. Конечно, можно некоторое время существовать на кредитах. Но постепенно и достаточно быстро выплата кредитов превращается в единственную бизнес-цель такой компании. Можно договориться о кредите в другом банке, используя в качестве залога товар и имущество компании, которые уже находятся под залогом под предыдущий кредит. И т.д. Но это уже мошенничество, а не бизнес.

Мы также не согласны и с таким положением, часто встречающимся в экономической литературе, как: «На свободном рынке процесс ценообразования происходит стихийно». Не стихийно, а вполне определенно и закономерно в полной связи с рыночными условиями.

Одной из самых распространенных ошибок планирования и осуществления ценообразования является установление цены на товар на основании опубликованных цен конкурентов и / или других игроков на рынке. При этом не принимается во внимание наличие скидок, которые могут достигать существенных значений, особенно при поставке товара непосредственно от производителей. Принимая за основу данный тезис, в первую очередь следует ориентироваться на конечные цены (розничные), по которым товар предоставляется конечному потребителю. В связи с этим, прайс любой компании следует рассматривать в первую очередь в качестве именно «предложения», т.е. повода для обсуждения, а не конечного и фиксированного прейскуранте цен и условий поставки товара. Однако и здесь должны быть вполне разумные условия предложения. Во-первых, это ассортимент товара. Во-вторых, цены на товар. И, наконец, в-третьих, в прайсе должны быть отражены основные условия поставки товара и система скидок / наценок по этим условиям. В противном случае, и это очевидно, прайс компании будет представлять собой «вещь в себе», не имеющую никакого практического применения, а, следовательно, и не представляющую интерес для других игроков на рынке, в том числе и потенциальных клиентов. Как говорится – «по одежке встречают», а одной из составляющих «одежки» компании и является ее прайс-лист.

Рассмотрим современные подходы к ценообразованию на примере металлургических предприятий.

В условияхглобализации экономики, которая в полной мере проявилась в металлургической отрасли, а также активного конкурентного противостояния на мировом рынке чёрных и цветных металлов, необходимым условием функционирования металлургических предприятий является совершенствование механизмов ценообразования.

Металлопродукция российских предприятий составляет значительную долю в мировом производстве и торговле металлами.В целом по экспорту металлопродукции Россия занимает второе место в мире. Российские предприятия функционируют в системе мировых экономических связей, и состояние отечественной отрасли зависит от направления развития мировой металлургии. К положительным тенденциям, наметившимся в последние 5 лет, можно отнести рост объёмов производства на металлургических предприятиях, увеличение инвестиций, поддержание достаточно высокого уровня рентабельности, укрепление позиций на зарубежных рынках. Однако мировые тенденции определяют и проблемы российской металлургии. Помимо внутренних (износ основных средств, несоответствие технологий современным требованиям, высокая материалоёмкость, выпуск продукции с низкой добавленной стоимостью), российские металлургические предприятия сталкиваются с серьёзными внешними проблемами, прежде всего, с ограничениями рынков сбыта.

Непродолжительный опыт деятельности в условиях жёсткой конкуренции на мировом рынке и разрозненность подходов к формированию цен требуют совершенствования механизма ценообразования на предприятии, что позволит преодолеть негативные факторы, сдерживающие развитие отечественной металлургии и ограничивающие возможности российских производителей на зарубежных рынках.

В связи с этим приобретает актуальность задача формирования механизма ценообразования на основе оптимизации цен в условиях ограничения рынков сбыта.

Работа в этом направлении требует комплексного и согласованного решения вопросов управления ценами, в результате чего металлургические предприятия смогут добиться укрепления своих позиций на внутреннем и внешнем рынках. Это может быть достигнуто за счёт принятия действенных и рациональных решений, связанных с формированием оптимальных цен.

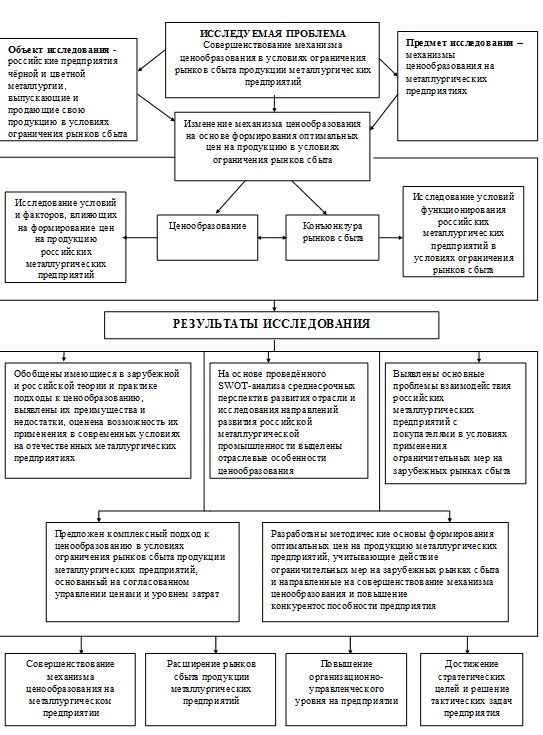

1. Исследования ценообразования

Рис. 1. Исследования ценообразования

2. Основные результаты исследования

2.1 Формирование комплексного подхода к ценообразованию и выявление отраслевых особенностей ценообразования в металлургии.

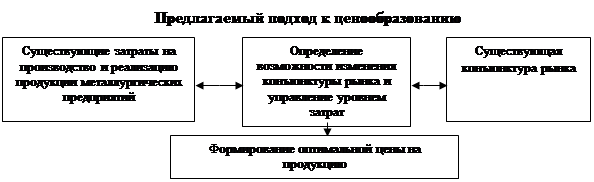

Изучение существующих подходов к ценообразованию позволило выявить достоинства и недостатки каждого из них. В рисунке 2 предложен комплексный подход к формированию цен на продукцию, который позволяет соединить элементы затратного и рыночного ценообразования, согласовав механизмы управления ценами и уровнем затрат. Таким образом, с одной стороны, и уровень затрат, и конъюнктура рынка становятся управляющими факторами в процессе ценообразования, а с другой стороны, формирование оптимальной цены может стать инструментом изменения и конъюнктуры рынка, и уровня затрат на предприятии.

|

|

|

Рис. 2. Формирование комплексного подхода к ценообразованию

Разработка предлагаемого подхода к ценообразованию потребовала уточнения понятия «механизм ценообразования». Большинство авторов определяет механизм ценообразования как систему формирования цен, характеризующуюся методами и способами их установления, представляя структуру механизма ценообразования как совокупность методологии ценообразования и ценовой политики предприятия, но существуют и другие определения «механизма ценообразования», например, что механизм ценообразования должен рассматриваться как неотъемлемый элемент механизма управления металлургическим предприятием, включающий в себя ценовую политику, подходы и методы установления и корректировки цены, систему управления процессом ценообразования, формирующим цены на металлопродукцию, обеспечивающие её конкурентоспособность и эффективность её производства и продаж в условиях ограничения рынков.

Таким образом определено место механизма ценообразования в механизме управления финансово-хозяйственной деятельностью предприятия, а также целевые установки, результаты, процессный характер ценообразования и его составные элементы; предложенная концептуальная схема механизма ценообразования обеспечивает синтез затратного и рыночного подходов и способствует повышению эффективности ценообразования на металлургическом предприятии.

Несмотря на наличие ряда исследований по вопросам ценообразования, в работах авторов не прослеживается анализ отраслевых особенностей формирования цен на металлопродукцию. В таблице 1 выделены отраслевые факторы, влияющие на ценообразование.

Таблица 1. Отраслевые особенности формирования цен на металлопродукцию

| № п.п. | Отраслевые особенности ценообразования | Примечание |

| 1. | Экспортная ориентированность российских металлургических предприятий | В 2008–2009 годах на экспорт поставлялось 55% от объёма производства чёрных металлов и до 80% от общего выпуска цветных металлов. |

| 2. | Несоответствие применяемых технологий производства современным требованиям | Более 45% экспорта российских предприятий чёрной металлургии и 90% цветной – это продукция с низкой добавленной стоимостью, испытывающая серьёзную конкуренцию со стороны продукции из КНР, Индии и Бразилии, обладающей рядом преимуществ (прежде всего, по себестоимости). |

| 3. | Высокая материалоёмкость производства металлургической продукции | Сырьевая и материальная составляющая в структуре себестоимости, имея наибольшую долю (до 72%), влияет не только на общий объём затрат, а также динамику цен на готовую продукцию, но и в целом на результаты деятельности предприятий. |

| 4. | Ожидаемое в среднесрочной перспективе сохранение спроса в ряде металлопотребляющих отраслей | Несмотря на спад производства, охвативший ряд отраслей, в ближайшие 2–3 года ожидается стабильное потребление металлопродукции в трубном, машиностроительном и других секторах. |

| 5. | Вертикальная и горизонтальная интеграция российских металлургических компаний | Создание консолидированных систем управления предприятием, которые обеспечивают максимизацию прибыли за счёт эффекта масштаба, увеличение объёмов выпуска продукции и согласованную ценовую политику на привлекательных с точки зрения цены рынках. |

В последние годы на мировых рынках обострилась конкурентная борьба с участием государств, пускающих в ход административные ресурсы. В таблице 2 показаны основные виды ограничений рынков сбыта, с которыми сталкиваются российские металлургические предприятия.

Таблица 2. Основные виды ограничений рынков сбыта

| Ограничения рынков сбыта продукции металлургических предприятий | |

| Естественные ограничения: | Искусственные ограничения: |

| – общее кризисное состояние экономики; | – антидемпинговые пошлины; |

| – снижение биржевых цен на отдельные металлы; | – специальные защитные меры при возросшем импорте; |

| – уменьшение объёмов потребления металлов в отдельных отраслях; | – квотирование объёмов продаж; |

| – усиление конкуренции на мировых рынках металлов. | – установление особого порядка выдачи лицензий; |

| – обязательная продажа металлопродукции через определённых трейдеров. | |

В связи с введением ограничений (прежде всего, в виде антидемпинговых пошлин) против российских металлов во многих странах, экспортная деятельность металлургических предприятий претерпела изменения, среди которых сокращение общего объёма экспорта, вытеснение российских экспортёров с наиболее прибыльных рынков сбыта, изменение структуры экспортных продаж в сторону продукции с меньшей добавленной стоимостью. В этих условиях формирование оптимального механизма ценообразования является залогом сохранения российскими компаниями зарубежных рынков сбыта и повышения конкурентного статуса.

ценообразование металлургический мониторинг отраслевой

3. Основы мониторинга цен на продукцию металлургических предприятий для формирования минимально допустимой цены

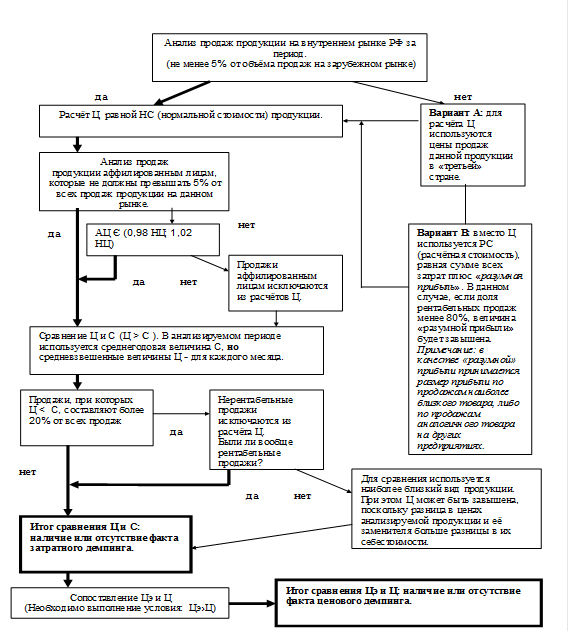

Анализ влияния ограничения рынков сбыта на механизмы ценообразования показал необходимость создания системы мониторинга цен на металлопродукцию. Снижение риска признания демпинга возможно при условии непрерывного наблюдения за ценами.

Основная задача такого мониторинга – определение минимально допустимой цены на металлопродукцию для устранения демпинговой разности.

На основе результатов проведённого исследования в диссертационной работе разработан алгоритм мониторинга цен на продукцию металлургических предприятий для снижения риска признания демпинга (рис. 3).

Рис. 3. Алгоритм мониторинга цен на металлопродукцию

![]() Стрелкой показан предложенный автором вариант, который позволит уменьшить риск признания факта демпинга

Стрелкой показан предложенный автором вариант, который позволит уменьшить риск признания факта демпинга

Обозначения:

Ц – минимально допустимая средневзвешенная цена на внутреннем рынке;

АЦ – цена продажи продукции аффилированным лицам, НЦ – цена продажи продукции неаффилированным лицам;

С – полная себестоимость, Цэ – минимально допустимая средневзвешенная экспортная цена для конкретного рынка.

Механизм ценообразования на металлургическом предприятии может быть усовершенствован при внедрении системы мониторинга цен, что поможет установить минимально допустимую цену для продукции на конкретном рынке.

Внедрение системы мониторинга цен позволит рационально использовать управленческие ресурсы, своевременно принимать организационно-экономические меры по совершенствованию ценообразования, что повысит эффективность управления предприятием и обеспечит сохранение рынков сбыта металлопродукции.

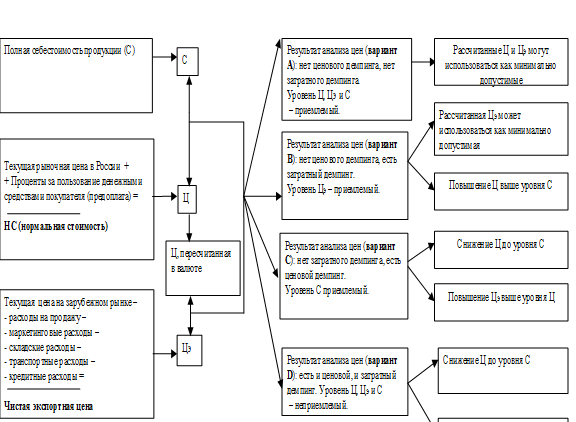

Формирование минимально допустимой цены опирается на сравнение показателей себестоимости и цен (рис. 4). Таким образом, для сравнения используются три фактора, определяющих содержание принимаемых управленческих решений, касающихся продаж металлопродукции на конкретных рынках: полная себестоимость, нормальная стоимость (минимальная цена для внутреннего рынка) и чистая экспортная цена (приведённая к базису FCA).

Рис. 4. Основные этапы формирования минимально допустимой цены на металлопродукцию

Заключение

Возвращаясь вновь к ценообразованию, следует отметить, что не цены надо приспосабливать к рынку, а всю стратегию бизнес-процессов надо перестраивать так, чтобы она соответствовала настоящему конкретному состоянию рынка и самой компании на рынке. В первую очередь это относится непосредственно к стратегии бизнеса компании. На втором по значимости месте стоит ассортиментная стратегия (будь то производственная или дистрибьюторская компания, предлагаете ли вы товар или услуги, не важно). И лишь третье место занимает стратегия цены и ценообразования.

Именно стратегия бизнеса, выбранная руководством компании, является определяющим моментом всего существования компании. И никак иначе. Все остальное вторично и занимает лишь подчиненное положение. Если компания принимает за основу капитализацию компании, то тогда огромное количество вопросов по ведению бизнес-процессов снимается и становится определеннее цель существования компании как таковой. На основе данного тезиса и принимая во внимания собственные возможности и реалии сегмента рынка, на котором существует компания, и должна строиться вся политика бизнеса, в том числе и стратегия ценообразования.

В то же время, единственным инструментом капитализации компании является прибыль: есть прибыль – есть возможность для развития компании и соответственно для капитализации, нет прибыли – в лучшем случае компания существует формально, а точнее выживает на дополнительных вливаниях, как правило, на кредитах. Таким образом, стратегически нужно иметь в виду капитализацию компании, а тактически все преломляется через прибыль бизнеса.

Что касается непосредственно ценообразования, то данный процесс не может быть одномоментным или одноразовым. Лишь комплексный подход к ценообразованию как динамичному процессу в рыночных условиях существования Компании является приемлемым для полноценного функционирования Компании.

Переход к рыночной экономике вызвал коренную перестройку системы ценообразования во всех отраслях народного хозяйства.

Потребности практического здравоохранения явились мощным стимулом для активизации по проблемам стоимостных оценок в медицине. К настоящему времени опробованы и внедрены в практику многие методики определения цен на медицинские услуги, изданы соответствующие указания и рекомендации.

Основная схема ценообразования включает следующие этапы:

1. Подготовительный этап – конкретизация задач и выбор метода ценообразования, инструктивно-методическая работа.

2. Этап сбора первичной информации и оперативного экономического анализа – определение количественных и качественных характеристик обслуживания больных, показателей состояния и использования основных фондов.

3. Этап определения себестоимости – расчет затрат на заработную плату, прямых, косвенных и накладных расходов.

4. Этап формирования цены – включение в структуру цены коэффициента рентабельности, поправочных коэффициентов (надбавка – скидка), заключительная экспертная оценка, калькуляция цены и оформление прейскуранта.

5. Этап коррекционной работы – ввод инфляционных коэффициентов, расчет цен на вновь вводимые услуги, использование новых методик ценообразования.

На подготовительном этапе формируется цели и задачи ценообразования. Цели ценообразования могут быть различными. Например, обеспечение выживаемости организации, завоевание лидерства по показателям доли рынка и качества.

Основными задачами являются:

· назначение цены (на основе «бюджетных оценок, договорная, свободная, цена для расчета со страховыми организациями и т.д.);

· условия оказания и оплаты медицинских услуг (кому, где, когда будет оказываться данная услуга, кто и каким образом будет ее оплачивать);

· вид калькуляционного объекта (детальная услуга, простая, комплексная медицинская услуга и т.д.);

· метод расчета цены (затратный, нормативный, гонорарный и т.д.).

От качества выполнения этапа сбора первичной информации и оперативного экономического анализа зависит достоверность конечных результатов. Из общепринятых форм отчетности специалистами собирается необходимая для анализа информация, рассчитываются все экономические показатели учреждения, которые в дальнейшем используются для расчета цены на медицинские услуги.

Этап определения себестоимости включает в себя расчет затрат на заработную плату, прямых, косвенных и накладных расходов на оказание медицинской услуги.

Расчет заработной платы традиционно складывается из двух основных моментов: определение трудозатрат на оказание услуги и вычисление стоимости единицы трудоемкости.

Прямые затраты – это затраты которые остаются неизменными, каким бы не было количество произведенных услуг (плата за аренду помещения, затраты на оборудования, на выплату заработной платы).

Косвенные затраты – непостоянные затраты, обеспечивающие условия для проведения диагностических исследований и лечебных процедур. К ним также относятся затраты на функционирование административно-хозяйственного персонала.

В накладных расходах учитываются затраты, связанные с данной медицинской услугой (хозяйственные, командировочные и прочие расходы).

После определения основных элементов затрат начинается этап формирования цены.

Цен включает в себя все затраты на производство медицинской услуги – себестоимость и прибыль.

Прибыль (доход) и рентабельность являются одним из важнейших показателей, характеризующих эффективность здравоохранения. Прибыль рассчитывается путем умножения себестоимости на нормативный процент рентабельности.

Рентабельность оказываемых учреждением здравоохранения услуг определяется по следующей формуле:

R=(Ц-С)/Ц,

где R – рентабельность оказываемых услуг;

Ц – цена оказываемых услуг;

С – себестоимость оказываемых услуг.

Размер рентабельности определяется в размере до 25%. Но в настоящее время это ограничение не действует. Минздрав РФ указал 25% прибыли в цене медицинской услуги как рекомендательную цифру. Предела рентабельности нет. Однако нужно знать, что найдется пациент, который будет готов заплатить такую цену.

Далее наиболее грамотными экономистами и клиницистами проводится заключительная экспертная оценка. Цель экспертизы – логическая и механическая проверка прейскуранта.

Оформление документации – техническая работа, которой завершается расчет цен. Основными итоговыми документами по расчету цен являются калькуляционные листы и прейскурант. Калькуляционный лист это очень важный и подробный документ по которому контролируется правильность расчетов и проводится их коррекция. Прейскурант выполняет роль «визитной карточки» цены – в нем указываются порядковый номер, код, калькуляционный объект, калькуляционная единица и прейскурантная цена.

Текущая коррекция цен – необходимое условие соответствия прейскуранта меняющимся экономическим условиям. Эта работа должна проводиться регулярно, не реже одного раза в квартал, а при необходимости и чаще. Для коррекции цен необходимо учитывать как минимум три основных фактора: уровень инфляции, изменение масштаба цен и покупательскую способность населения. Рост цен не всегда напрямую коррелирует с уровнем инфляции, поэтому необходим учет масштаба цен и степени чувствительности спроса к изменению цен. Текущую коррекцию удобнее всего проводить с использованием ЭВМ, что позволит избежать ошибок и сделать прейскурант динамичным, гибким, соответствующим реальной экономической ситуации.

Список используемой литературы

1. Андреев А.М., Кельчевская Н.Р. Проблемы управления затратами и уровнем цен Известия высших учебных заведений. Цветная металлургия. – 2009. – №6. – С. 69–72 – 0,345 п.л. (вклад автора 0,17 п.л.).

2. Андреев А.М. Развитие теоретических взглядов на управление затратами предприятия // Научно-образовательный потенциал нации и конкурентоспособность страны: Сборник статей III Международной научно-практической конференции. – Пенза, 2008. – 0,24 п.л.

3. Чубаков Г.Н. Стратегия ценообразования в маркетинговой практике предприятия. – М.: ИНФА-М, 2009.

4. Герасименко В.В. Эффективное ценообразование: рыночные ориентиры. – М.: Международный центр финансово-экономического развития, 2008.