Електронна комерція стан та перспективи розвитку

СОДЕРЖАНИЕ: КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ІМ.ТАРАСА ШЕВЧЕНКА ІНСТИТУТ МІЖНАРОДНИХ ВІДНОСИН КУРСОВА РОБОТА З курсу Світова економіка На тему: Електронна комерція: стан та перспективи розвиткуКИЇВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ІМ.ТАРАСА ШЕВЧЕНКА

ІНСТИТУТ МІЖНАРОДНИХ ВІДНОСИН

КУРСОВА РОБОТА

З курсу Світова економіка

На тему: Електронна комерція: стан та перспективи розвитку

Виконав: Студент 4 групи

ІІ курсу

відділення МЕВ

Гунявий Денис

Науковий керівник: Тищенко А.М.

КИЇВ-2001

ПЛАН

ВСТУП

РОЗДІЛ І. Теоретичні основи електронної комерції.

1. Електронна комерція як складова частина цифрової економіки.

1.1 Сутність цифрової економіки та її відмінність від інформаційної економіки.

1.2 Місце електронної комерції в цифровій економіці.

1.3 Електронна комерція як складова частина електронного бізнесу.

2. Види електронної комерції.

2.1 Електронна комерція B2C.

2.2 Електронна комерція B2B.

3. Інструменти електронної комерції.

3.1 Електронні платежі та цифрові гроші.

3.2 Електронний обмін даними.

РОЗДІЛ ІІ. Практичний аспект електронної комерції.

4. Характеристика розвитку електронної комерції по регіонам.

4.1 США - лідер у галузі електронної комерції.

4.2 Прискорені темпи розвитку електронної комерції у Європі.

4.3 Азійський досвід у розвитку електронної комерції.

5. Інвестиції у електронну комерцію.

6. Державне регулювання електронної комерції.

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТОК 1. ВИЗНАЧЕННЯ ЕЛЕКТРОННОЇ КОМЕРЦІЇ

ДОДАТОК 2. КІЛЬКІСТЬ КОРИСТУВАЧІВ ІНТЕРНЕТ

ДОДАТОК 3. ОСНОВНІ ЕМІТЕНТИ ЦИФРОВОЇ ГОТІВКИ

ВСТУП

Інформація це важлива рушійна сила економічного зростання та соціальних змін. Бурхливий розвиток інформаційних технологій призвів до того, що в сучасній світовій економіці інформація стала ключовим поняттям. Успішний розвиток мережі інтернет та бурхливе зростання електронної комерції в черговий раз довели, що інформаційний сектор економіки, на даний момент є найбільш динамічним та найбільш прибутковим.

В даній роботі я спробую детально розглянути електронну комерцію, що є частиною так званої цифрової економіки. Для цього потрібно розглянути як теоретичні основи електронної комерції, що вперше були розроблені американськими вченими у 1995-1997 рр., так і практичний аспект, беручи за основу статистичні дані ряду досліджувальних центрів, що займаються проблемами електронної комерції.

Для практичного аналізу електронної комерції я розгляну стан розвитку електронної комерції по регіонам, охарактеризую процес інвестування в електронну комерцію та розгляну певні аспекти державного регулювання електронної комерції. Досліджуючи електронну комерцію по регіонам перш за все потрібно звертати увагу на ті регіони, що досягли певного рівня інформаційного розвитку, адже платформою для розвитку електронної комерції є достатній рівень інформатизації суспільства та розвинена телекомунікаційна інфраструктура. Найбільш цікавими для нашого дослідження і такими, що в повній мірі відповідають вищевказаним умовам, є США, Західна Європа та Японія.

Спираючись на теоретичні основи та практичний аналіз електронної комерції я спробую визначити перспективи розвитку як B2C так і B2B електронної комерції, враховуючи останні події повязані з т.з. кризою мережевої економіки[1] .

Обєктом даного дослідження є електронна комерція, як складова частина цифрової економіки. Спираючись на методологію вивчення цифрової економіки та її складових частин, що була запропонована групою американських учених[2] , я спробую охарактеризувати стан електронної комерції як динамічного процесу , адже темпи розвитку електронної комерції настільки швидкі, що будь-які статичні характеристики швидко втратять свою актуальність.

Предметом даного дослідження є динамічні механізми, стратегії, інструменти, моделі електронної комерції та моделі поведінки субєктів електронної комерції.

У висновках я спробую охарактеризувати перспективи електронної комерції, аналізуючи отримані в результаті дослідження дані I та II розділів.

РОЗДІЛ І. Теоретичні основи електронної комерції.

1. Електронна комерція як складова частина цифрової економіки.

1.1.Сутність цифрової економіки та її відмінність від інформаційної економіки.

Цифрова економіка - поняття відмінне від інформаційної економіки[3] . Термін інформаційна економіка - означає довготривалу, широку тенденцію до освоєння інформаційних ресурсів та знань задля їх подальшого використання у процесі виробництва та надання послуг. Термін цифрова економіка відноситься до найновішої, і, в основному, нереалізованої трансформації всіх сфер економіки завдяки перенесенню всіх інформаційних ресурсів та знань на компютерну платформу з ціллю їх подальшого використання виключно (там, де це можливо) на цій платформі . Терміни мережева економіка, економіка знань та інноваційна економіка не є еквівалентами терміну цифрова економіка. Термін мережева економіка є занадто вузьким, економіка знань - навпаки, занадто широким. Інноваційною економіка є завжди, тому термін інноваційна економіка не відповідний цифровій економіці.

Перехід до цифрової економіки означає:

- відмінні технології та засоби їх реалізації;

- відмінні структури ринків;

- відмінні бізнес-моделі;

- відмінні структури порівняльних переваг;

- відмінні концептуальні основи законодавства та державної політики[4] .

Оскільки повного переходу до цифрової економіки не відбулося в жодній країні світу, і не в багатьох країнах цей перехід помітно відбувається, то американські вчені визначають даний етап розвитку цифрової економіки як початкова цифрова економіка[5] . На початковому етапі трансформації торкнулися в першу чергу бізнес-моделей та ринкових структур. Проте, наприклад, в США та Західній Європі, відбулися і помітні зрушення у сфері законодавства.

Цифрова економіка сприяє розвиткові всіх сфер світової економіки та лібералізації міжнародних економічних відносин.

1.2 Місце електронної комерції в цифровій економіці.

Електронна комерція - складова частина цифрової економіки. На даний момент вона також є і самою розвиненою і втіленою у життя сферою цифрової економіки. Для того щоб дослідити економічний та соціальний вплив електронної комерції перш за все потрібно дати визначення електронній комерції. Різні джерела по різному визначають електронну комерцію. В більш вузькому розумінні електронна комерція (e-coomerce) - це торгівля через Інтернет. В широкому розумінні - це ведення бізнесу в глобальних мережах.

Існує багато визначень електронної комерції (див. Додаток 1)

Оскільки я розглядаю електронну комерцію як складову частину цифрової економіки, то доцільним буде скористатись наступним визначенням.

Електронна комерція (E-commerce) - це сфера цифрової економіки, що включає всі фінансові та торгові транзакції, що проводяться за допомогою компютерних мереж, та бізнес-процеси, повязані з проведенням цих транзакцій.[6]

До електронної комерції відносять електронний обмін інформацією (Electronis Data Interchange, EDI), електронний рух капіталу (Electronic Funds Transfer, EFS), електронну торгівлю (E-Trade), електронні гроші (E-Cash), електронний маркетинг (E-Marketing), електронний банкінг (E-Banking), електронні страхові послуги (E-Insurance), тощо.

Оскільки в даній роботі використано американську методологію дослідження електронної комерції, то до електронної комерції слід відносити лише дві галузі електронної комерції: B2B (Busines-to-Busines) та B2C (Busines-to-Consumer). Європейські дослідники виокремлюють ще дві галузі: B2A (Busines-to-Administrarion) та C2A (Consumer-to-Administration). З точки зору нашої методології ці галузі відносяться до поняття електронного бізнесу, що ширше за електронну комерцію.

В даному розумінні електронна комерція вже існує майже 30 років, починаючи з тих часів, коли вперше компютерна система Рейтерс стала використовуватись для здійснення операцій на фондових біржах. Але перші продажі товарів через Інтернет були зафіксовані лише у 1995 р.[7] , отже глобального характеру електронна комерція набула лише 6 років назад.

Субєктами електронної комерції виступають:

- домашні господарства;

- фірми;

- держава;

- постачальники мережевих послуг (провайдери, електронні платіжні системи (у технічному аспекті), тощо);

Основними перевагами електронної комерції є:

- оперативність отримання інформації, особливо при міжнародних операціях;

- зниження невиробничих витрат (торгових витрат, витрат на рекламу, витрат повязаних з сервісним обслуговуванням та інформаційною підтримкою споживачів);

- скорочення циклу виробництва та продажі, оскільки відпадає потреба повторного підтвердження інформації і знижується вірогідність помилок при введенні інформації;

- значно знижуються затрати повязані з обміном інформацією, за рахунок використання більш дешевих засобів телекомунікації;

- більша відкритість компаній до споживачів.

1.3 Електронна комерція як складова частина електронного бізнесу.

Після появи терміну електронна комерція, завдяки її швидкої популяризації, багато дослідників відносили до неї будь яку бізнес діяльність в глобальних компютерних мережах. Але згодом, дослідники почали відокремлювати електронну комерцію від електронного бізнесу.

Електронний бізнес (E-business) - це ведення будь-якої бізнес діяльності у глобальних телекомунікаційних мережах, зокрема в Інтернет.

Зрозуміло, що електронний бізнес поняття значно ширше, і що електронна комерція є складовою частиною електронного бізнесу. Оскільки електронний бізнес, в даному розумінні, не такий розвинений як його складова частина, то визначення місця електронної комерції в електронному бізнесі є досить проблематичним.

2. Види електронної комерції.

2.1 Електронна комерція B2C.

Інтернет, як найбільш розвинена глобальна компютерна мережа, створила потенціально найбільші і найдинамічніші ринки. З початком розвитку Інтернет, перші торгівельні та фінансові транзакції у світовій павутині здійснювалися між постачальниками та кінцевими споживачами, іншими словами між бізнесом та споживачами.

Електронна комерція Business-to-Consumer - це електронна комерція між споживачами та фірмами.

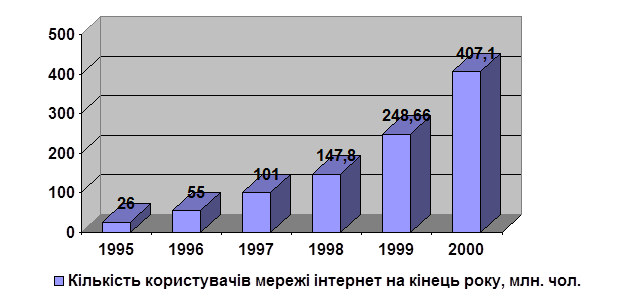

Електронна комерція B2C за останні шість років досягла найбільшого розвитку. Перш за все, причиною цього стало надзвичайно швидке зростання кількості кінцевих користувачів мережі Інтернет, і відповідно - розширення ринків електронної комерції. Починаючи з 1995 року кількість людей, що мали доступ до Інтернет подвоювалась майже кожен рік, і досягла понад 400 млн. чол. на кінець 2000 р. (див.Додаток 2).

Другою причиною швидкого розвитку B2C став розвиток технологій, що дозволили здійснювати електронні транзакції. Це такі технології, як електронні платіжні системи, системи безпеки, тощо.

Електронна комерція B2C створила нові можливості не лише для інформаційної та телекомунікаційної галузей, але і для всіх інших галузей економіки.

Базою для розвитку B2C стала мережа Інтернет, оскільки вона забезпечила низьку ціну доступу до мережі, порівняно з закритими дорогими бізнес мережами, та відкрила доступ до найширшої аудиторії. Колискою B2C стали США.

Переваги електронної комерції B2C для споживача:

- Відсутність потреби в доставці товарів. Більшість електронних магазинів мають налагоджену систему доставки.

- Наявність систем пошуку необхідних товарів та послуг. Послуги у пошуку необхідних товарів та послуг надають як і самі їх виробники, так і спеціалізовані сайти, що містять інформацію багатьох фірм, що займаються електронною комерцією.

- Нижча ціна. Фірми, що займаються електронною комерцією, за рахунок зниження невиробничих витрат мають змогу запропонувати споживачеві більш низьку ціну.

- Найбільш широкий асортимент товарів. Маючи вдома компютер та доступ до Інтернет, споживач одночасно і в одному місці має доступ до всього асортименту товарів, що пропонуються фірмами в мережі.

В той же час існує цілий ряд проблем B2C, основними є наступні:

- Проблеми безпеки. Разом з зростанням обємів ринків електронної комерції зростає і кількість компютерних злочинців. Остерігаючись великих фірм, що мають надійні системи безпеки, компютерні злочинці, в першу чергу, атакують невеликі інтернет-крамниці та їх клієнтів, а це перш за все галузь електронної комерції B2C.

- Обмеження прав споживача. Оскільки споживачі електронних послуг не мають змоги в повній мірі пересвідчитись у якості товару чи послуги доти, доки вони не будуть доставлені, то фірми часто передумовлюють умови транзакції, при цьому всіляко утискуючи права споживачів. Наприклад, абсолютна більшість електронних крамниць, що продають одяг, не повертають назад кошти в разі, якщо споживачеві придбаний товар не підходить за розміром чи фасоном.

- Велика кількість непрофесіоналів серед фірм, що діють у галузі B2C. Ажіотаж щодо електронної комерції призвів до того, що в цю галузь подалася велика кількість непрофесійних субєктів.[8]

- Високий рівень недовіри до електронної комерції серед споживачів. Значна частина споживачів товарів та послуг електронної комерції B2C просто не звикли до нових методів та технологій. Тому у B2C спостерігається певний рівень інерційності попиту.

У 2000 р. загальна сума доходів галузі B2C склала 48,6 млрд. дол. Понад 75% цих доходів припадають на США. Найбільш прибутковими виявились такі категорії товарів як подорожі, компютерна техніка та програмне забезпечення, одяг.

Для галузі B2C можна виділити наступні бізнес-моделі[9] :

- Електронна крамниця (E-shop). В даній моделі фірма власноруч створює торговий центр в мережі для пошуку додаткових ринків збуту, для зменшення цін на товари і послуги, та для просування власної торгової марки.

- Електронний аукціон (E-auction). Дана модель орієнтована на пошук покупця, що згоден дати найкращу ціну. Відповідно - чим ширша аудиторія - тим вища запропонована ціна.

- Віртуальні співтовариства (Virtual communities). Ця модель схожа на електронну крамницю, але перевагою віртуальних співтовариств є додаткова вартість, створена процесом обміну інформацією між споживачами.

- Торгові агрегати (E-mall). Ця модель передбачає надання послуги, у пошуку потрібних товарів та послуг в великій кількості електронних крамниць, електронних аукціонів, тощо. За ці послуги торгові агрегати отримують відсотки від продаж фірм-клієнтів. Така модель працює одночасно у галузі B2C так і в B2B.

- Електронні дилери (3rd party marketplace). Такі моделі обслуговують ті фірми, що шукають лише нові ринки збуту, і не зацікавлені у зниженні цін на товари та просуненні власної торгової марки. За певний відсоток електронні дилери на власній базі організовують відділ фірми-клієнта у власному електронному торговому центрі. Така модель працює одночасно у галузі B2C так і в B2B.

- Платіжна система (E-payment systems). Ця модель обслуговує і споживачів і фірми, забезпечуючи їм безпечне проведення транзакцій.

2.2 Електронна комерція B2B.

Електронна комерція Business-to-Business - це електронна комерція між фірмами.

На відміну від галузі B2C, галузь електронної комерції B2B існувала ще до появи глобальних компютерних мереж. Ще на початку компютерної ери були створені такі закриті фінансові мережі, як SWIFT та Reuters.[10] З розвитком Інтернет, у галузь B2B включились не лише фінансові структури, а й великі фірми, що займалися різноманітною бізнес-діяльністю. За останні два роки темпи розвитку електронної комерції B2B значно перевищують темпи розвитку B2C. Причиною цього є значно більший потенціал розвитку галузі B2B та значно більший обєм ринку B2B.

B2B тісно повязана з традиційним сектором економіки. Перш за все B2B орієнтована на промисловість та оптову торгівлю.

Основними перевагами електронної комерції B2B для її учасників є:

- максимальна оптимізація бізенс-процесів взаємодіючих підприємств, що створює ефективний механізм, котрий, в свою чергу дозволяє створювати вагому додаткову вартість;

- прискорення бізнес-процесів;

- створення прозорої інформаційної структури компанії, котра сприяє становленню позитивного іміджу компанії, та підвищенню довіри до неї з боку інших компаній;

- багатоланкова інформатизація бізнес-процесів;

- прозорість компанії для державних регулюючих органів.

- високий рівень безпеки мереж B2B.

Що стосується недоліків, то єдиним суттєвим недоліком B2B можна назвати високу ціну інтеграції до закритих бізнес-мереж, в свою чергу це ускладнює доступ до них малих та середніх фірм. Оскільки в багатьох галузях промисловості малі та середні підприємства є постачальниками для великих підприємств, то в таких галузях B2B поки що виявилась не достатньо ефективною, в першу чергу для великих підприємств, адже часткова автоматизація бізнес процесів породжує проблему координації процесів.[11]

Ще однією проблемою B2B є нерівномірність розвитку B2B у різних галузях та на різних ланках виробництва. Оскільки B2B максимально ефективна за умови комплексної інтеграції B2B мереж, то перед підприємствами постає проблема вибору нових постачальників. І якщо для Європи ця проблема не є такою гострою, оскільки європейський принцип вибору постачальників передбачає вибір постачальника по ціні, а не по традиції, то американський бізнес, де компанії співпрацюють десятиріччя, і дуже цінять надійних партнерів, дуже чутливий до такого ламання традицій.

Для галузі B2B можна виділити наступні бізнес-моделі[12] :

- Електронні постачальники (E-procurement). Така модель спрямована на обслуговування як великих так і малих підприємств. Головною перевагою електронних постачальників є оперативність оформлення та реалізації замовлень.

- Електронні платформи для співробітництва (Collaboration platforms). Ця модель обслуговує середній та малий бізнес, виступаючи посередником у наданні комплексу послуг B2B, за доступною ціною.

- Інформаційні брокери (E-brokers). Такі підприємства надають послуги у забезпеченні достовірною бізнес інформацією.

- Торгові агрегати (E-mall). Ця модель передбачає надання послуги, у пошуку потрібних товарів та послуг в великій кількості електронних крамниць, електронних аукціонів, тощо. За ці послуги торгові агрегати отримують відсотки від продаж фірм-клієнтів. Така модель працює одночасно як у галузі B2C так і в B2B.

- Електронні дилери (3rd party marketplace). Такі моделі обслуговують ті фірми, що шукають лише нові ринки збуту, і не зацікавлені у зниженні цін на товари та просуненні власної торгової марки. За певний відсоток електронні дилери на власній базі організовують відділ фірми-клієнта у власному електронному торговому центрі. Така модель працює одночасно у галузі B2C так і в B2B.

- Платіжна система (E-payment systems). Ця модель обслуговує і споживачів і фірми, забезпечуючи їм безпечне проведення транзакцій.

3. Інструменти електронної комерції.

3.1 Електронні платежі та цифрові гроші.

Хоча системи віддалених платежів успішно функціонують протягом кількох десятиріч, стрімкий розвиток електронної комерції та електронного бізнесу призвів до того, що електронні гроші почали розглядати не лише в технічному аспекті, а й як торгово-фінансовий інструмент.

Окрім ставших вже традиційними кредитних карток значну роль у електронних платежах відіграють і електронні (цифрові) гроші. І якщо з вже традиційними для електронної комерції кредитними картками ситуація зрозуміла, то поняття цифрові гроші є новим, і його часто плутають з електронним банкінгом та кредитними картками. Цифрові гроші відносяться до другої хвилі електронних платіжних систем.

Електронні (цифрові) гроші мають два розуміння - матеріальне та віртуальне, котрі тісно повязані, але все ж різні. У матеріальному розумінні цифрові гроші - це т.з. smart-картки, в котрих можна зберігати цифрову готівку. Ці пристрої по розмірам не відрізняються від звичайних кредитних карток, але, на відміну від останніх є повноцінними обчислювальними пристроями.

У віртуальному розумінні цифрові гроші - це різноманітні електронні платіжні системи для забезпечення транзакцій у телекомунікаційних мережах, іншими словами це мережеві гроші. В поняття цифрові гроші не входять кредитні картки та електронний банкінг. Перші, в силу своїх особливостей не здатні забезпечити ефективне здійснення мікроплатежів, друга послуга є традиційною, вона мало відрізняється від звичайних банківських послуг, і лише частково використовує телекомунікаційні мережі.

Цифрові гроші мають ряд переваг перед традиційними кредитними картками у галузі електронної комерції:

- висока ціна транзакції за допомогою кредитної картки. Для функціонування систем кредитних карток потрібно підтримувати гігантську інфраструктуру: банкомати та криптопроцессори, спеціальні канали звязку та сервери, тощо. Тому ціна однієї транзакції за допомогою кредитної картки сягає 20-30 центів. А електронна комерція призвела до появи нової сфери платежів - мікроплатежів - платежів за невеликі обсяги потрібної користувачу інформації. Велика кількість таких транзакцій покриває низьку ціну (від 1 центу до 1 долару). Для обслуговування цієї сфери електронної комерції кредитні картки не придатні;

- вищий, порівняно з кредитними картками, рівень безпеки. Стандарти для кредитних карток розроблялися майже два десятиріччя тому. Для забезпечення надійності цифрових грошей використовуються найновіші технології;

- цифрові гроші, на відміну від кредитних карток, не використовують принципу банківського рахунку. Вони, як і справжня готівка, поділені на порції і мають вигляд криптографічних файлів різного номіналу. Підробити такі файли практично неможливо, і навіть у випадку, якщо зловмисник зумів це зробити, він отримає доступ не до всієї суми на рахунку користувача, а лише до її певної частини;

- на відміну від кредитних карток, цифрові гроші забезпечують повну анонімність їх користувачу.

Детальну характеристику основних емітентів цифрових грошей дивіться у Додатку 3.

3.2 Електронний обмін даними.

Electronic Data Interchange (EDI, Електронний обмін даними) - це важлива складова електронної комерції, що являє собою обмін бізнес-даними стандартизованого формату по принципу компютер-компютер між торговими партнерами.

На сьогоднішній день EDI є найбільш відпрацьованою технологією. Цей метод кодування послідовних транзакцій та їх опрацювання в онлайн режимі існує вже понад 25 років. Складовою частиною електронної комерції EDI став тоді, коли замість дорогих VAN мереж його стали використовувати у WWW Мережах. Найважливіший результат використання EDI - зменшення невиробничих витрат.

Не зважаючи на те, що EDI - це прерогатива закритих бізнес мереж, компанії, що займаються електронною комерцією все в більшій степені асоціюють EDI з мережею Інтернет. З 74,6% американських компаній, що впровадили EDI лише 17,7% використовують VAN мережі. І хоча мережа Інтернет не може забезпечити такого ж гарантованого рівня доставки інформації, що VAN мережі, програмні засоби дозволяють компенсувати такі недоліки режимом подвійного контролю інформаційних потоків.

РОЗДІЛ ІІ. Практичний аспект електронної комерції.

4. Характеристика розвитку електронної комерції по регіонам.

4.1 США - лідер у галузі електронної комерції.[13]

На даний момент більша частина людей, котрі хоча б раз здійснили купівлю через Інтернет - американці. У 1999 р. доходи американців у галузі електронної комерції склали 75% всіх світових доходів електронної комерції. І хоча прогнозується зменшення частки американського доходу у світових доходах електронної комерції до 50-55% , наступні 5 років США не втратять позицію лідера в електронній комерції.

На початок 2001 року кількість фірм, що займалися електронною комерцією в США становила понад 800 тис. , а на початок 2000 р. ця цифра складала 600 тис.

За даними Міністерства торгівлі США, обєм роздрібних електронних продаж в США в 1999 р. склав близько 20 млрд. дол., а в 2000 р. - 35-38 млрд. дол. У 2001 р. прогнозується зростання роздрібних продаж до 70 млрд. дол. Частка електронної комерції у сукупному споживанні американського ринку становить понад 1,2%. У 2004 р. ця частка має зрости до 5-7%.

Середній американський споживач витрачає на електронні придбання 1160 дол. До 2004 р. прогнозується зростання середнього обєму витрат до 3740 дол. В той же час спостерігається тенденція до зменшення середнього розміру електронної транзакції. Все це свідчить про те, що американський споживач здійснює все більшу і більшу кількість онлайнових покупок. (див. Табл. 4.1.1)

ТАБЛИЦЯ 4.1.1 Середній розмір онлайнових транзакцій, витрат споживача, та загальної кількості онлайнових покупок на рік у США |

|||

| Рік | Середній розмір онлайнової транзакції, дол. | Середні онлайнові витрати споживача, дол. | Середня кількість покупок на одного споживача |

| 1995 та раніше | 388 | 14 | 0,03 |

| 1996-1997 | 298 | 109 | 0,37 |

| 1998-1999 | 187 | 856 | 4,57 |

| 2000-2001* | 96,8 | 1160 | 12 |

| 2000-2005* | 43 | 3740 | 87 |

* прогнозується У таблиці агреговані дані ActiveMedia, eMarketer, Jupiter Research. |

|||

У 2000 р. 44% дорослого населення США (а це понад 80% американських користувачів Мережі) здійснили хоча б одне придбання в інтернет-крамницях. Серед покупців переважають люди з вищою освітою, з доходами вищі за середні (понад 75 тис. дол. на рік на домогосподарство), та віком до 40 років. Частка таких покупців становить 72% , причому тенденція до збільшення частки таких покупців зберігається. Хоча, виходячи з того, що ринок електронної комерції постійно розширюється, слід очікувати протилежні тенденції в наступні 2-3 роки. Основними потенційними покупцями є жінки, адже у 80% американських сімей вони замаються покупками.

Майже 75% американців, що купують через Інтернет користуються кредитними картками. Хоча, серед постійних користувачів, що здійснюють понад 30 покупок через Мережу на рік переважають цифрові гроші, у їх прямому розумінні. Проте у найближчі часи ситуація не зміниться, і кредитні картки залишаться основним засобом платежу.

ТАБЛИЦЯ 4.1.2 Обєми роздрібної торгівлі через Інтернет у США по категоріям, млн. дол. (за даними Forester Research, 1999) |

|||

| Подорожі | 7798,00 | ||

| Компютерна техніка | 1964,00 | ||

| Одяг | 1620,00 | ||

| Програмне забезпечення | 1240,00 | ||

| Побутова техніка | 1205,00 | ||

| Книжки | 1202,00 | ||

| Музика | 848,00 | ||

| Продукти харчування | 513,00 | ||

| Косметика | 509,00 | ||

| Відеофільми | 326,00 | ||

| Квитки | 300,00 | ||

| Іграшки | 253,00 | ||

Динаміка приросту обємів роздрібних продаж у США показує, що зараз, і в наступні 3-5 років США не полишать позиції лідерства у галузі електронної комерції B2C.

З галуззю B2B ситуація ще більш оптимістична. Адже американський ринок B2B надзвичайно великий за обємом. У 2000 р. загальна сума онлайнових транзакцій між підприємствами склала 336 млрд. дол., а у 2005 р. ця цифра сягне 6,3 трл. дол.

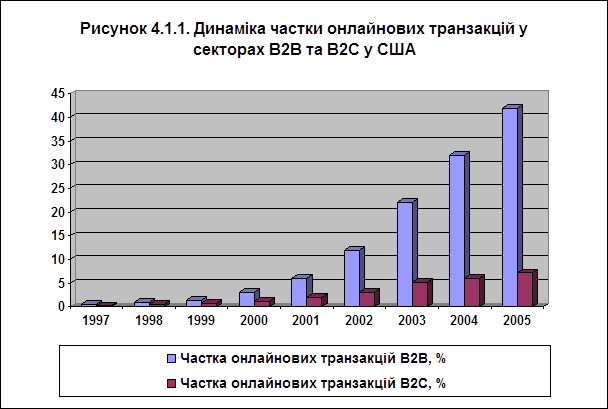

Частка онлайнових транзакцій у всіх B2B транзакціях сягнула 5% у цьому році (див. Рис. 4.1.1), але оскільки бізнес не такий інерційний як споживач, і швидко освоює будь-які нові можливості, то темпи приросту B2B вже зараз перевищують темпи B2C.

Дані таблиці агреговані по даним Jupiter Research (B2B) та ActiveMedia (B2C)

Найбільше сектор B2B освоїли такі галузі американської економіки як:

ТАБЛИЦЯ 4.1.3 Обєм онлайнових транзакцій B2B по галузям, млрд. дол. |

||

| Галузь | 2000 р. | 2005 р. |

| Компютери та телекомунікації | 90 | 1028 |

| Продукти харчування | 35 | 863 |

| Автомобільна промисловість | 21 | 660 |

| Машинобудування | 20 | 556 |

| Будівництво та нерухомість | 19 | 528 |

За даними Jupiter Research |

||

Отже і у електронній комерції B2B США є беззаперечним лідером.

4.2 Прискорені темпи розвитку електронної комерції у Європі.

Старий Світ вірить у цифрову економіку і вся Європа останні пять років знаходиться у стані переслідування Америки. З технічної точки зору, у Європі немає цифрової економіки у американському розумінні. Темпи приросту продуктивності праці, як один з найхарактерніших результатів поступового впровадження цифрової економіки, у Європі втричі менші ніж у США. І це при тому, що вже у 1997 р. інформатизація деяких європейських країн (Фінляндія, Франція) у процентному співвідношенні перевищувала аналогічні показники в США. Причиною такого відставання є т.з. ефект Девіда - ефект затримки впливу на стан економіки впровадження нових технологій.

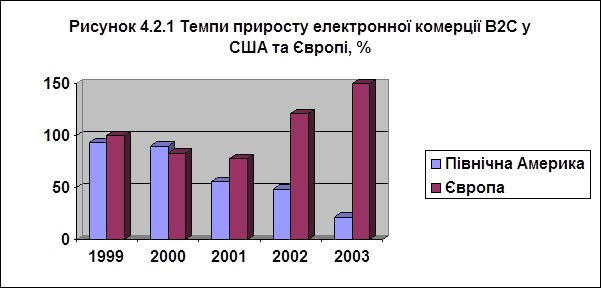

Але вже у 1999 р. темпи зростання електронної комерції у Європі перевищили американські показники, і склали майже 200% на рік (див. Рис 4.2.1). Проте обєм роздрібних продаж становив лише 3,5 млрд. дол., тобто менше ніж 0,2% всіх роздрібних продаж. Лідерами виявились фінські споживачі (12,7%), на другому місці Франція (10%), потім Німеччина (4%) та Великобританія (2,8%).

На кінець 2000 р. обєм електронної комерції у Європі досягнув 40 млрд. дол., причому на сектор B2C припало близько 10 млрд. дол.

Зростаючи в середньому на 140% на рік загальний обєм електронної комерції сягне 1,5 трлн. дол. у 2004 р. З них 1,4 трлн. припаде на B2B. Лідерство у електронній комерції отримають Англія та Німеччина, на котрі припадатиме половина всіх європейських доходів електронної комерції.

Дані діаграми агреговані за статистичними даними eMarketer.

Для сектору B2B найбільш перспективними є автомобільна промисловість, транспорт, та енергетика. Проте, перспективи розвитку B2B у Європі не такі значні, як у США.

4.3 Азійський досвід у розвитку електронної комерції.

На даному етапі багато країн Азійсько-тихоокеанського регіону знаходяться на стадії бурхливого розвитку мережі Інтернет, що, в свою чергу, вже у близькому майбутньому може призвести до бурхливого розвитку електронної комерції.

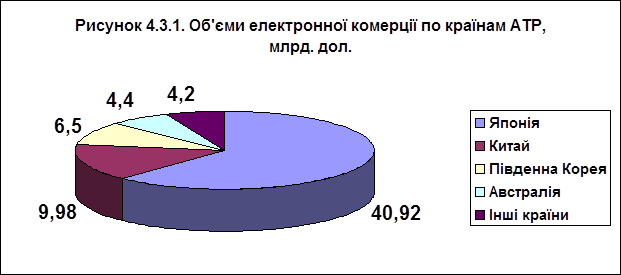

Вже зараз доходи компаній АТР від електронної комерції сягнули 66 млрд. дол., з яких 61 млрд. дол. припадає на сектор B2B.

Важливо відмітити нерівномірність розвитку електронної комерції у АТР. Так, Японія є інтернет-гігантом у регіоні. З 5 млрд. дол. що припадають на роздрібну онлайн торгівлю у регіоні майже 2,5 млрд. дол. припадає на Японію (див. Рис. 4.3.1)

За даними eMarketer.

5. Інвестиції у електронну комерцію.

Починаючи з 1996 р. вся т.з. інтернет-економіка переживала інвестиційний бум, котрий врешті-решт закінчився очікуваним спадом та відпливом капіталу у березні 2001р. Індекс NASDAQ впав майже в три рази і зупинився лише на відмітці у 1000 пунктів. Велика кількість компаній розорилась, інші з труднощами утрималися на плаву, і тепер мусять переглядати свою стратегію подальшої поведінки, в першу чергу у галузі електронної комерції. Інвестори швидко покидають сектор компаній, що працюють в Мережі, цей процес може призвести до зникнення більшості інтернет-компаній.

Надмірна капіталізація цифрової економіки, та електронної комерції, в першу чергу, досягли масштабів абсурдності. Так в середині 2000 р. капіталізація однієї компанії, що продавала авіаквитки через інтернет перевищувала по показникам сукупну капіталізацію провідних авіакомпаній США (!!!).

Питання глобальної реструктуризації всього світового бізнесу, що повязаний з глобальними телекомунікаційними мережами, стає надзвичайно актуальним. І лише така реструктуризація зможе повернути електронну комерцію до нормального стану.

Основною причиною такої немобільності капіталу, котрий майже рік надходив до вже перенасиченої інвестиціями сфери економіки став психологічний фактор, коли інвестори, навіть не зрозумівши суті проектів вкладували у них гроші, ставлячи за приклад шалене зростання акцій таких компаній як Amazon, Yahoo!, AOL, тощо[14] .

Як тільки інвестори переконалися, що доходи від їх капіталовкладень не справджуються, вони почали вилучати засоби, тим самим віднявши фінансовий двигун у інтернет-економіки. Причому наслідки стали наскільки критичними, що цей провал інтернет-економіки порівнюють з тюльпаноманією початку 30-х років 17 ст. у Нідерландах та з залізнодорожним бумом 40-х років 19 ст.

З іншого боку цей крах дозволив чітко розгледіти основні недоліки інтернет-економіки, та електронної комерції зокрема:

- До кризи більшість компаній, що займалися електронною комерцією не впроваджували принципово нові методи виробництва, а лише загострювали конкуренцію, причому більшість таких конкурентів були непрофесійними субєктами.

- Прагнення до пошуку нових ринків збуту замість прагнення до підвищення конкурентноздатності за рахунок нижчої ціни.

- Часті помилки у виборі технологій.

- Неспроможність утримати споживача постійними новинками, котрі врешті-решт закінчувались, і разом з собою ховали всі надії на відродження..

Цікаво, що електронна комерція вплинула також на звичайні світові ринки. Тож основні інвестиційні очікування зараз спрямовані на B2B, на галузь, яка першою стала використовувати всі переваги електронного способу виробництва.

На думку експертів криза продовжуватиметься не більш ніж два роки, причому кризовий стан ринків не означитиме зупинку його постійного розширення.

6. Державне регулювання електронної комерції.

Сфера взаємовідносин компаній, що займаються електронною комерцією та держави є дуже заплутаною. Цю сферу можна розглядати у двох аспектах:

У аспекті оподаткування електронної комерції досі в жодній країні не визначено навіть теоретичні засади оподаткування електронної комерції. Справа у тому, що існуючі зараз у більшості країн норми та правила, що визначають поведінку компаній як платника податків, були розроблені досить давно, і не враховують специфіку електронної комерції, віртуальну природу товарів та послуг, що розміщені у Мережі. Щодо оподаткування доходів від електронної комерції, то невирішеними залишаються не лише практичні, але і суто теоретичні запитання.

Фундаментальна ідея, що зараз визнана майже у всьому світі, полягає в тому, що вже існуючі податки можуть бути застосовані до електронної комерції, і тому електронна комерція не повинна додатково оподатковуватися[15] . Для того, щоб зясувати, які наслідки, з точки зору оподаткування матиме та чи інша транзакція, слід абстрагуватись від віртуальної суті транзакції, і розглядати всі угоди як звичайні. Цією проблемою займається Міжнародна податкова асоціація (IFA) та Організація економічної співпраці та розвитку (OECD).

Незважаючи на всі спроби, наступні проблеми оподаткування електронної комерції досі не були вирішені навіть теоретично:

- непроінформованість продавця щодо статусу покупця, при тому, що податковим законодавством передбачені різні податкові ставки для різних покупців.

- визначення інформаційних товарів чи як послуг чи як уречевленого товару, за умови, що податкове законодавство розглядає товар лише у уречевленій формі.

- відсутність інформації про надані продавцем послуги, що не виходили за рамки Мережі.

- відсутність інформації про місцезнаходження покупця.

З точки зору макроекономічного регулювання електронної комерції державою ситуація зрозуміліша. Ще у 1996 р. Президент США затвердив директиву стосовно електронної комерції, принципи якої залишаються актуальними і по сьогоднішній день:

- приватний сектор має переважати;

- державні органи не повинні застосовувати будь-які заборони та примус, окрім тих випадків, коли немає іншого вибору;

- там де потрібне втручання держави, воно має бути мінімальним настільки, наскільки дозволяє законодавство;

- державні органи мають враховувати унікальні особливості Мережі;

- електронна комерція має основуватись на глобальній основі.

Такі принципи регулювання збережені також і в Європі і в Азії.

ВИСНОВКИ

Розглянувши теоретичні та практичні аспекти електронної комерції, її динамічні механізми, стратегії, інструменти, моделі ми можемо зробити наступні висновки та прогнози:

- З кожним роком електронна комерція, у складі цифрової економіки, займає все помітніше місце, і вже відіграє роль не тільки засобу пошуку нових ринків збуту, а й, що значно важливіше, передбачає нові способи виробництва, перерозподілу та збуту товарів та послуг.

- Галузь електронної комерції B2C є занадто інерційною, завдяки інерційності попиту споживачів, тому її розвиток буде сталим, але вже не таким швидким як у 1995-2000 рр.

- Галузь B2B ще навіть не досягла і 10% своїх потенційних можливостей. Загальний обєм транзакцій B2B співвідноситься до B2C як 9:1. Темпи розвитку B2B електронної комерції не знижуватимуться наступні 5 років.

- США не втратять свого лідерства у галузі електронної комерції щонайменш наступні 5 років, за умови мудрої державної політики у цій сфері. Хоча частка доходів електронної комерції США і зменшиться.

- Європа скоротить розрив між нею та США у галузі електронної комерції, але не досягне запланованого інформаційно-економічного лідерства.

- Азійський ринок електронної комерції значно розшириться, в першу чергу за рахунок Китаю. Можливо, Китай у своєму розвитку галузі B2C навіть перездожене Європу.

- Інвестиційний клімат сектору B2C щонайменше ще 2 роки залишатиметься несприятливим. B2B дуже швидко відновить свою репутації у очах інвесторів, перш за все за рахунок великих гравців.

- Принципи державного регулювання у галузі електронної комерції залишаються мінімалістськими, хоча можлива зміна ситуації в США суто з політичних причин.

- Вцілому, не дивлячись на крах мережевої економіки, стан та динаміка розвитку електронної комерції свідчать на користь оптимістичних прогнозів.

Список використаних джерел

- Американская модель новой экономики распостраняется на другие страны // БИКИ. - 2000. N42. c.1,4.

- В. Аузан. B2C: Back To Colegge // Эксперт, Интернет. - 2001. N2 (10).

- А. Демидов. Digital money - электронные деньги. // Деньги. Март 1997

- В. Достов. Электронные наличные как орудие торгово-финансовой революции. // Интернет-журнал ReadMe! -2000.

- В. Завалеев. Что такое электронная коммерция // Центр інтернет технологій. - 1996.

- Как лопается интернет-пузырь // Cnews.ru - март 2001.

- В. Коломієць. Міжнародні інформаційні системи. ВПЦ Київський університет. -2001. с.408-432.

- Развитие Интернета в Азии - все выше и выше // Monitoring.ru - 2000.

- Т. Струнков. Развитие Интернет и электронной коммерции в цифрах. E-commerce.ru - 2000.

- М. Шпагина. Виртуальная суть налогов // Эксперт, Интернет. - 2000. N8.

- A Framework for Global Electronic Commerce. THE WHITE HOUSE. 1997.

- Busines-to-consumer Electronic Commerce. Survey Of Status And Issues. OECD, Paris, 1997.

- Chappell C., Feindt S. Analysis of E-commerce practice in SMEs. 1999.

- E-commerce in Japan // Sybase magazine. Winter 2001. pp.11-13.

- D. Hoffman, T.Novak. Advertising Pricing Models For The World Wide Web. MIT Press. -2000.

- Leadership For The New Millenium: Delivering On Digital Progress And Prosperity. The U.S. Government Working Group On E-commerce. 3rd Annual Report. -2000.

- Measuring electronic commerce. OECD, Paris, 1997.

- J. Pitchford. E-commerce in Japan // Japan Economis Foundation Magazine. -2000 Nov/Dec.

- Schulz C., Baumgartner J. Dont panic! Do E-commerce. European Comissions Electronic Commerce Team. -2001.

- Timmers P. Business models for electronic markets // Electronic markets.- 1999.-N2. pp. 3-8.

- The Digital Economy in International Perspective: Analytical Summary and Report. Prepared by John W. Cioffi. Washington, D.C. - 1999.

- The emerging digital economy. U.S. Department of Commerce. -1998.

- The emerging digital economy II. U.S. Department of Commerce. -1999.

- The Future of E-Commerce in Asia // The Future of E-Commerce in Asia Conference. May 2000.

- Understanding The Digital Economy: The Conference Summary. mod. by Rob Shapiro, Bennett Bertenthal, John Haltiwanger, Tom Kalil, Zoe Baird, Timothy Bresnahan, Kelly Carnes, Washington D.C. -1999.

Статистичні дані:

· ActiveMedia www.actvemedia.com

· JupiterResearch www.jup.com

· International Data Corporation www.idc.com

· Gartner Group www.gartner.com

· Forester Research www.foresterresearch.com

· BizRate www.bizrate.com

· EMarketer www.emarketer.com

· Nui Ltd. www.nui.ie

ДОДАТКИ

ДОДАТОК 1. ВИЗНАЧЕННЯ ЕЛЕКТРОННОЇ КОМЕРЦІЇ.[16]

Електронна комерція - це бізнес-діяльність, повязана з обміном цінностей за допомогою телекомунікаційних мереж (EITO, 1997).

Електронна комерція - це всі форми транзакцій, повязаних з комерційною діяльність як організацій так і фізичних осіб, що базуються на обробці та передачі оцифрованої інформації, включаючи текстову, звукову та візуальну інформацію (OECD, 1997).

Електронна комерція - це майже те саме, що і ведення електронного бізнесу. Вона базується на електронній обробці та передачі інформації, включаючи текстову, звукову та візуальну інформацію. Електронна комерція поєднує в собі багато процесів: електронну торгівлю товарами та послугами, доставку інформації, електронний рух капіталу, електронну торгівлю акціями, електронні накладні, комерційні аукціони, спільну розробку технологій, гуртову торгівлю, дослідження ринків, та сервісне обслуговування. До електронної комерції відносять як товари так і послуги; як традиційні види діяльності, з новими бізнес-моделями, так і нові (наприклад віртуальні торгові центри) (Європейська Комісія, 1997)

Що таке електронна комерція? До електронної комерції відноситься цілий набір діяльностей -- розробка продуктів, їх виробництво, реклама, комерційні транзакції, електронні рахунки -- що використовують різноманітні телекомунікаційні мережі (ECOM, 1996)

ДОДАТОК 2. КІЛЬКІСТЬ КОРИСТУВАЧІВ ІНТЕРНЕТ.[17]

Діаграма 1. Динаміка зростання кількості користувачів мережі Інтернет.

Діаграма 2. Кількість користувачів мережі Інтернет по регіонам (млн. чол.)

ДОДАТОК 3. ОСНОВНІ ЕМІТЕНТИ ЦИФРОВОЇ ГОТІВКИ.[18]

| НАЗВА КОМПАНІЇ | ХАРАКТЕРИСТИКА |

| DigiCash | Повністю анонімна дворівнева система. Клієнт має рахунок у банку і власний електронний гаманець, в який і з якого він може в будь який час перевести будь яку суму з/на свій рахунок в банку. Система безкоштовна для користувачів. З Інтернет підприємств стягується 2-3% плата від накопленої суми транзакцій. |

| CyberCash | Основний продукт компанії - Secure Internet Payment System - система розрахунків в мережі Інтернет за рахунок кредитних карт. Крім того діє система CyberCoin спеціально для забезпечення мікроплатежів. |

| CheckFree | Найбільш поширена на даний момент у мережі Інтернет система електронних платежів та цифрових грошей. Найбільш придатна для регулярних платежів, оскільки розрахована на ті платежі, де виставляються рахунки. Разом з компанією CyberCash розроблено проект ChekFree Wallet - гаманець цифрової готівки. Повна анонімність не забезпечується, оскільки і компанія, і банк клієнта знають про всі здійснені транзакції. |

| Open Market | Ця система використовує принцип акумулювання мікроплатежів, і наступного проведення їх однією транзакцією. |

| NetCash | Ця система більш схожа на платежі за допомогою дорожніх чеків. Компанія лише продає спеціальні купони - 15 знакові вирази, котрими згодом клієнт може розраховуватись в мережі Інтернет. Система не анонімна, і, оскільки не використовує спеціальних засобів шифрування, не завжди безпечна. |

| NetBill | Дебетова система, що придатна лише для оплати інформаційних послуг. Причому клієнт отримує інформацію ще до сплати за неї, але ця інформація закодована. Після сплати клієнт отримує ключ до закодованої інформації. |

| Mondex | Система, що використовує smart-картки. Транзакція здійснюється безпосередньо між її учасниками, що одночасно гарантує анонімність та високий рівень безпеки. Це найбільш перспективна електронна платіжна система, що є емітентом цифрової готівки. Поки що ця готівка не використовується в мережі Інтернет, але таке використання планується, причому архітектура системи відповідає всі вимогам для використання в мережі Інтернет. |

| Visa Cash | Основний конкурент Mondex. Принципи роботи ті ж самі, але менша орієнтація на мережу Інтернет, оскільки компанія Visa вважає кредитні картки достатнім платіжним засобом для здійснення платежів у Інтернет. |

[1] Хоча сам автор вважає термін мережева економіка занадто вузьким, і не рівносильним терміну цифрова економіка (про це докладніше буде сказано далі), але в ЗМІ використовується саме таке визначення для першої кризи цифрової економіки.

[2] Детально ця методологія викладена у колективній праці Understanding digital economy, що основана на матеріалах одноіменної конференці.

[3] Understanding digital economy

[4] A Conference of the University of California E-conomy™ Project: analytical summary and report, John W. Cioffi, Washington D.C. 1999

[5] Англійською мовою emerging digital economy

[6] Understanding digital economy

[7] За даними International Data Corporation (www.idc.com)

[8] В. Аузан. B2C: Back To Colegge // Эксперт, Интернет.- 2001. N2 (10)

[9] Timmers P. Business models for electronic markets // Electronic markets.- 1999.-N2. pp. 3-8.

[10] В. Коломієць. Міжнародні інформаційні системи. ВПЦ Київський університет. -2001. с.408-432.

[11] В. Аузан. B2C: Back To Colegge // Эксперт, Интернет.- 2001. N2 (10).

[12] Timmers P. Business models for electronic markets // Electronic markets.- 1999.-N2. pp. 3-8.

[13] У розділі використані статистичні дані наступних компаній: Forester Research, Jupiter Research, ActiveMedia, Gartner Group, BizRate, Emarketer.

[14] Как лопается интернет-пузырь // Cnews - март 2001.

[15] М. Шпагина. Виртуальная суть налогов // Эксперт, Интернет. - 2000. N8.

[16] Джерело - Measuring electronic commerce, OECD, Paris, 1997

[17] Джерело - Nua Ltd. (www.nua.ie)

[18] А. Демидов. Digital money - электронные деньги. // Деньги. Март 1997