Этапы реструктуризации элетроэнергетики в российской экономике

СОДЕРЖАНИЕ: Пути реструктуризации электроэнергетики в РФ. Изучение сущности естественных монополий. Обобщение особенностей электроэнергетики, как отрасли экономики. Особенности реструктуризации электроэнергетики с точки зрения политического и экономического подхода.Содержание

Введение

1. Электроэнергетика как естественная монополия

1.1 Сущность и основные черты естественных монополий

1.2 Особенности электроэнергетики как отрасли экономики

2. Особенности регулирования электроэнергетики

2.1 Экономическая составляющая

2.2 Политическая составляющая

2.3 Опыт зарубежных стран

3. Российский опыт регулирования и реструктуризации электроэнергетики

3.1 Современное состояние отрасли, ее регулирование в российской экономике

3.2 Необходимость реструктуризации электроэнергетики, успехи и просчеты России на этом пути

3.3 Перспективы реструктуризации электроэнергетики в России

Заключение

Список использованной литературы

Введение

В современном мире социально-экономические условия проживания населения в значительной мере определяются уровнем электропотребления. Электрическая энергия обеспечивает не только комфортность в быту (освещение, тепло, радио, телевидение, музыка), но и является ключевым фактором при реализации жизненно необходимых условий существования населения (водопровод, канализация, центральное отопление, лифты, электрический транспорт и т.д.)

Без электрической энергии невозможна работа промышленности и сферы обслуживания, обеспечивающих занятость, оплату труда и оздоровление населения. Стабильное, качественное снабжение энергией населения и промышленности - неотъемлемое условие экономического развития страны. Электроэнергетика является одним из основополагающих секторов российской экономики и имеет непосредственное влияние на промышленное развитие страны, а также играет значительную роль в обеспечении социального благополучия населения..

При этом российская электроэнергетика на протяжении длительного периода времени испытывает значительные трудности в своем развитии и поддержании потенциала нормального функционирования в дальнейшем. Финансовые трудности организаций электроэнергетики связаны с тем, что, выступая в роли одного из факторов, поддерживавших экономический потенциал страны в период экономического спада 90-х годов, электроэнергетика продолжает и по сей день оставаться «донором» развития всего комплекса отраслей промышленности. Предоставляя энергию по заниженным, не отражающим реальных издержек производства тарифам, электроэнергетический сектор поддерживает конкурентоспособность товаров российских промышленных предприятий в краткосрочном периоде (особенно производств, характеризующихся повышенной энергоемкостью), как на внутреннем, так и на внешнем рынках, участвует в социальной защите населения (через установление заниженных тарифов; законодательно установленную возможность отключения потребителя за неоплату электрической энергии исключительно в судебном порядке), а также выступает кредитором федерального и региональных бюджетов посредством предоставления отсрочек по оплате энергии организациями, финансируемыми из бюджетов различных уровней. Результатом таких отношений стало стимулирование чрезмерного потребления энергии: при общем спаде в 90-е годы XX века промышленного производства примерно на 40%, спад потребления промышленностью (в том числе при осуществлении теневого производства) электроэнергии составил только около 24%, что выражается в завышенной по мировым меркам энергоемкости российского промышленного сектора в целом, а также нерационального ее использования в социальной сфере.

В итоге в системе принятия хозяйственных решений укрепилось отношение к электрической энергии как неотъемлемому, гарантированному, и не требующему особых затрат благу для каждого. Так, на фоне расточительного отношения к данному источнику энергии со стороны потребителей электроэнергетика попала в сложное финансовое положение.

В связи с этим вопросы реструктуризации электроэнергетики в российской экономики приобретают особую актуальность.

Целью данной дипломной работы является анализ этапов реструктуризации электроэнергетики в российской экономике. Для достижения поставленной цели в работе решены следующие задачи:

1. раскрыта сущность естественных монополий;

2. показаны особенности электроэнергетики как отрасли экономики;

3. раскрыта сущность реструктуризации элетроэнергетики с точки зрения политического и экономического подхода;

4. показан опыт зарубежных стран в реструктуризации электроэнергетики;

5. охарактеризовано современное состояние отрасли;

6. показана необходимость реструктуризации электроэнергетики.

Дипломная работа написана на 70 листах и состоит из введения, трех глав, разбитых на параграфы, заключения и списка использованной литературы.

1. Электроэнергетика как естественная монополия

1.1 Сущность и основные черты естественных монополий

Существует огромное количество различных рыночных состояний. Они могут быть охарактеризованы сквозь призму конкурентного и монополистического начал.

Все это позволяет нам говорить о несовершенстве рынков и рассматривать монополистическую составляющую в качестве причины этого несовершенства.

Необходимо напомнить, что иные, кроме рыночной, формы экономической организации уже возникли и развились, но мы их специально изучали не из-за несовершенства рынка в результате действия монополии. На то были другие причины (неопределенность внешней среды, требование больших гарантий, стремление повысить эффективность функционирования организации и проч.). Теперь настало время исследовать рыночную форму организации именно в связи с существованием монополистической силы.

Анализ “обычной” монополии (капитал-монополия) вряд ли сможет добавить что-то принципиально новое к нашему исследованию. Чаще всего капитал-монополия “выбирает” либо собственно форму внутрифирменной иерархии, либо контрактную систему для гарантий и защиты собственных трансакций. Мы достаточно подробно ответили на данные вопросы в разделах, посвященных теории фирм, контрактной системе и проч. Капиталы-монополии своим существованием подрывают рыночную форму организации и не стремятся часто выбирать ее для защиты собственных трансакций.

Однако, наряду с капиталами-монополиями (фирмами), существует очень несовершенная рыночная форма, которая позволяет добавить несколько новых моментов в уже проделанный нами анализ. Это - естественная монополия ![]() .

.

В ряде отраслей народного хозяйства объективно экономия, обусловленная ростом масштаба производства, особенно резко выражена, а конкуренция фактически просто неосуществима или максимально затруднена. Такие отрасли и являются отраслями естественных монополий (или в них существует естественная монополия как объективное явление). Это отличает данную монополию от капитала-монополии. “Единицей” измерения первой выступает, как правило, отрасль, где фактически действует один экономический субъект, “единицей” измерения второй является часть отраслевого рынка (или рынков), на котором (которых) крупные капиталы оказывают серьезное влияние на продажные и покупные цены.

К отраслям естественной монополии во многих странах относят большинство видов деятельности, продукция которых является “предметом общественного пользования”, - коммуникации, линии электропередач, нефте- и газопроводы, железнодорожный транспорт, кабельное телевидение, системы связи, водоснабжение и канализация и др. ![]() .

.

Еще одной особенностью естественных монополий является существование очень высоких входных барьеров в отрасль. Наличие единственного производителя, у которого эффект от масштаба производства слишком велик, определяет тот размер капитала, который нужен для вхождения в отрасль. Общество чаще всего просто не может выдержать второго такого производителя (значительны постоянные затраты). Для данных видов деятельности размер эффективного предприятия, как правило, равен или максимально близок к 100% от объема внутреннего потребления данных благ, что соответствует как раз одному эффективному производителю в отрасли ![]() .

.

Рассмотрим теперь баланс “плюсов” и “минусов” в связи с существованием сфер деятельности, где количество эффективных предприятий равно единице (отрасль естественной монополии).

“Плюсы”:

1. возможность максимально использовать эффект от масштаба производства, что приводит к снижению издержек на производство единицы продукции,

2. возможность мобилизации значительных финансовых ресурсов для поддержания средств производства на должном уровне,

3. возможность использования достижений научно-технического прогресса,

4. возможность следования единым стандартам на производимую продукцию и предоставляемые услуги,

5. возможность замены рыночного механизма, т. е. рыночной экономической организации, внутрифирменной иерархией и системой контрактных отношений, что позволит сократить потери, связанные с риском и неопределенностью.

“Минусы”:

1. возможность определять уровень продажной цены, создавать искушение переложить издержки в значительной мере на конечного потребителя, который не в состоянии оказывать обратного влияния на производителя,

2. возможность блокировать технический прогресс,

3. возможность “экономить” за счет снижения качества производимой продукции и предоставляемых услуг,

4. возможность принимать форму административного диктата, подменяющего экономический механизм.

Видно, что у естественной монополии достоинства становятся недостатками и наоборот. Эта форма экономической организации глубоко противоречива. Мы не можем однозначно определить, что перевешивает - “плюсы” или “минусы”.

Однако общество не может жить в условиях такой неопределенности, зависимости от естественных монополистов. Рыночная форма экономической организации не в состоянии преодолеть или даже ослабить действия негативных факторов естественной монополии. Рыночный механизм распределения ресурсов в данном случае не работает.

Разрешить существующие противоречия общество может только одним способом - регулированием естественной монополии.

Способы регулирования естественной монополии:

· прямое государственное регулирование (возможности и границы),

· торги за франшизу (возможность использования и эффективность в различных условиях),

· ценовая дискриминация (организационный и экономический аспекты)

Ответить на вопрос о необходимости регулирования естественной монополии мы можем, только, рассмотрев как способы регулирования естественной монополии со стороны государства, так и формы экономической организации в рамках которых возможно решение ее (естественной монополии) проблем[1] .

Начать следует с прямого государственного регулирования естественной монополии. Чаще всего механизм и границы такого регулирования определяются национальными законодательными актами. В частности, в Российской Федерации действует Федеральный Закон “О естественных монополиях[2] ” от 17 августа 1995 года, который определяет и отрасли, относящиеся к естественной монополии, и способы прямого ее государственного регулирования.

Считается, что прямое государственное регулирование посредством определения тарифов или решающего влияния на них естественных монополистов достаточно простой и понятный способ, позволяющий снизить роль негативных факторов, существующих в их деятельности. В частности, в российском законодательстве данному способу уделяется первостепенное внимание.

При реализации данного подхода возникают сразу же несколько проблем: 1) необходимость создания органа государственного контроля за деятельностью естественного монополиста или придания таковых функций уже действующей антимонополистической структуре, 2) сложность точного определения реальных издержек производителя услуг - естественной монополии.

Создание любого государственного органа несет в себе угрозу подмены общественных интересов интересами правящих групп, не говоря уже о соответствующих затратах на содержание госчиновников. Если вспомнить, что в крупнейших российских предприятиях - естественных монополистах государству принадлежит либо контрольный пакет акций, либо близкий к нему по размерам, то становится очевидным, что ожидать высокой общественной эффективности от такого органа не приходится.

Можно с достаточно большой долей уверенности утверждать, что вторая проблема также не разрешена в Российской Федерации. Нетрудно убедиться, что именно предприятия - естественные монополисты ростом тарифов на собственную продукцию вызывают инфляцию издержек в народном хозяйстве.

С другой стороны, хорошо известны “расточительные нравы” таких предприятий. Рядовой гражданин (потребитель) в конечном итоге и оплачивает это чрезмерное потребление предприятий - естественных монополистов. Ранее в литературе был отмечен пример одного карельского предприятия - естественного монополиста, которое при снижении объема производства за последние годы увеличило штат примерно на половину, сохранив при этом условия оплаты персоналу. Заработная плата работников на данном предприятии является элементом постоянных затрат, т. е. не зависит от объема выпускаемой продукции[3] .

Подводя итог, мы должны признать, что при очевидной простоте прямое государственное регулирование в нашей стране не дает возможности регулирования естественных монополий в интересах общества[4] . Скорее, это происходит в интересах правящих элит.

Другой способ регулирования естественной монополии связан с использованием механизма экономической организации. Это - торги за франшизу (право на ведение такой деятельности).

Выше, при рассмотрении регулирования естественной монополии, мы пришли к выводу об ограниченности решения данного вопроса, как рынком, так и государством, в рамках государственной иерархии независимо от формы: либо непосредственная деятельность, либо прямое государственное регулирование.

В первом случае – частная нерегулируемая монополия с установлением монопольно-высокой цены, которую приходится оплачивать обществу в целом (имеем дело с прямым общественным вредом монополии).

Во втором случае - проявляются все недостатки административной, а не экономической системы, где происходят процессы политизации решения проблемы естественной монополии (в интересах государства и правящих элит, но не в интересах общества в целом).

Легко сделать вывод, что, говоря о торгах за франшизу, мы будем иметь дело с контрактной системой как формой экономической организации. Контракт заключается с тем производителем (экономическим субъектом), который предлагает лучшие условия (меньшая цена, больший набор услуг и т. д.).

Стоит ли ожидать, что контрактная система позволит раз и навсегда решить проблему естественной монополии? Конечно, нет. Мы уже в данной работе сделали принципиальный вывод о выборе в конкретном случае любой из трех форм экономической организации: рынка, контрактной системы и иерархии.

Феномен естественной монополии не является исключением, поэтому торги за франшизу в деле регулирования естественных монополий выступают в качестве одного из равновероятных вариантов действий.

Можно согласиться с выводами О. Уильямсона[5] , сделанными на основании изучения американского опыта использования торгов за франшизу (для России это, скорее всего, - “экзотика”).

Торги за франшизу позволили в США решить проблемы с некоторыми естественными монополиями, причем лучшим способом по сравнению с другими способами их регулирования. Это относится к дерегулированию грузовых автоперевозок, к организации работы местных авиалиний, почтовой службы, к работе кабельных телевизионных сетей, в ряде случаев - к работе коммунальных служб, к проблеме дерегулирования железных дорог.

Почему это могло произойти?

В каждом из отмеченных случаев победитель торгов мог быть заменен без серьезных проблем в оценке активов при передаче их новому франчайзиату, так как основные производственные сооружения находятся в собственности государства, а другие активы могут быть сравнительно легко проданы (куплены) на рынке подержанного имущества.

Именно эти положения и заставляют нас внимательно отнестись к торгам за франшизу как возможной форме решения проблем некоторых видов естественных монополий в России, прежде всего локального, местного уровня.

Например, решается проблема энергоснабжения определенной территории. Есть несколько генерирующих станций, они производят электроэнергию с разными издержками. Почему не попытаться решить проблему минимизации тарифов или проблему предоставления за ту же цену дополнительных услуг, например, теплоснабжения, на основе торгов за франшизу, при условии, что ее оплачивают местные власти?

Проблемы будут решаться лучше при использовании всех имеющихся возможностей, всех форм экономической организации.

Говоря об естественных монополиях, нельзя обойти вниманием еще один способ их регулирования - ценовые дискриминации.

Нам представляется, что возможность использования ценовых дискриминаций имеется как у естественной монополии для увеличения чистого дохода, так и у регулирующих субъектов для снижения общего негативного эффекта от деятельности данного предприятия естественного монополиста.

Что такое ценовые дискриминации? Экономическая теория дает на этот вопрос следующий ответ - практика установления разных цен на один и тот же товар при условии, что различия в ценах не связаны с затратами[6] .

Предпосылки возникновения ценовых дискриминаций следует искать в противоречиях рыночного механизма. С одной стороны, рынок - великий усреднитель. За спиной производителей, после процесса производства, он определяет продажную цену товара. С другой стороны, каждый экономический субъект (в нашем случае - потребитель) - уникален (различны потребности, оценки полезностей, доходы и проч.). Таким образом, при единой рыночной цене всегда есть покупатели, которые готовы заплатить за данный товар больше, чем установившаяся рыночная цена.

Кроме того, нельзя сбрасывать со счетов и обособленность определенных рынков (институциональную, географическую и др.). Это также создает возможность использования различных цен на данных рынках при продаже одного и того же товара.

Естественные монополии достаточно часто прибегают к практике ценовых дискриминаций для максимизации своего чистого дохода. Для этого они сегментируют рынок. Примером такого подхода может быть практика установления более высоких тарифов на электроэнергию, газ, услуги связи, коммунальные услуги для предприятий и организаций и, соответственно, пониженных тарифов - для граждан.

Возможно также применение множественных тарифов в зависимости от времени предоставления услуг (связь, электроэнергия, железнодорожные и авиационные билеты и проч.).

Однако этот же механизм может быть задействован не только естественным монополистом, но и обществом, которое стремится облегчить бремя, связанное с монополией. Оно может устанавливать понижающиеся тарифы для социально незащищенных групп населения (пенсионеров, инвалидов и др.). Например, широко применяемая практика льготных тарифов на различные виды услуг, предоставляемых естественными монополистами.

Здесь важным является источник покрытия этих льгот. Очень часто в России он или не определяется, или без соответствующих расчетов, безосновательно, перекладывается на производителя. Самый распространенный пример - льготы за коммунальные услуги. Количество “льготников” уже сопоставимо с количеством людей, льгот не имеющих. Это не способствует ни стабилизации социальной обстановки, ни нормальному воспроизводству капитала предприятия естественного монополиста.

Практика использования ценовой дискриминации может быть применена обществом не только в случае прямого государственного регулирования естественной монополии, но и в случае торгов за франшизу.

Таким образом, ценовая дискриминация становится “обоюдоострым орудием”, которое с успехом может быть использовано и естественной монополией, и обществом для достижения своих целей. В результате возникает определенный “баланс интересов” и острота проблемы со стороны естественной монополии смягчается (сглаживается, снимается).

Итак, мы рассмотрели основные вопросы, связанные с феноменом естественной монополии.

Только конкретный анализ конкретной естественной монополии может дать точный ответ на вопрос: какую форму регулирования будет использовать общество для того, чтобы свести к минимуму вред от монополии.

1.2 Особенности электроэнергетики как отрасли экономики

ОАО РАО «ЕЭС России» учреждено в соответствии с указами Президента Российской Федерации от 15 августа 1992 г. № 923 и от 5 ноября 1992 г. № 1334.

Компания занимает ключевые позиции на рынке электроэнергетики страны. ОАО РАО «ЕЭС России» владеет имуществом магистральных линий электропередачи и электрических подстанций, акциями генерирующих компаний, региональных энергоснабжающих организаций, Центрального диспетчерского управления и других предприятий, обслуживающих Единую энергетическую систему. Компания контролирует использование свыше 70% электрической мощности и выработку более 70% электроэнергии страны. По итогам 2006 года, электростанции ОАО РАО «ЕЭС России» выработали 694,8 млрд. кВт-ч, что на 4,4% больше чем в 2005 году. В целях удовлетворения растущих потребностей национальной экономики Правление ОАО РАО «ЕЭС России» приказами от 10.07.2006 №481 и от 16.10.2006 №713 утвердило инвестиционную программу Холдинга на 2006 – 2010 гг. в объеме 23,3 ГВт.

Основными актуальными проблемами электроэнергетической отрасли России, решение которых необходимо для дальнейшего развития национальной экономики, являются:

· Дефицит энергетических мощностей. При прохождении осенне-зимнего максимума 2005-2006 гг. ограничения потребителей составили более 1 ГВт. В 2006 г. было удовлетворено только 16% заявок на подключение.

· Износ основных фондов, который по состоянию на конец 2006 г. составил более 60%.

· Проблема топливообеспечения электроэнергетической отрасли.

· Дефицит инвестиционный ресурсов.

В настоящее время компания находится в процессе реформирования. Ключевые цели и задачи реструктуризации РАО «ЕЭС России» были сформулированы в «Основных направлениях реформирования электроэнергетики Российской Федерации», одобренных правительством в июле 2001 года. С учетом последующих изменений в нормативно-правовой базе и ходе реформы, они были конкретизированы в «Концепции стратегии РАО «ЕЭС России» на 2005 – 2008 гг. В соответствии с целями реформы, электроэнергетику России планируется разделить на конкурентный и монопольный сектора. Конкурентный сектор будет включать в себя выработку и сбыт электроэнергии, к регулируемому сектору будут относиться передача и диспетчеризация электроэнергетической системы страны.

На текущий момент частично либерализованы оптовый и розничный рынки электроэнергии. В 2007 г. планируется завершение формирования целевой структуры всех генерирующих компаний отрасли, проведение дополнительных эмиссий акций нескольких генерирующих компаний, а также продажа энергосбытовых активов холдинга РАО «ЕЭС России», в результате чего планируется привлечь инвестиционные средства для реализации инвестиционной программы по модернизации и строительству генерирующих мощностей и сетевой инфраструктуры отрасли. Помимо этого планируется увеличение доли нерегулируемого сектора на оптовом рынке торговли электроэнергией. В соответствии с планами реорганизация ОАО РАО «ЕЭС России» завершится в 2008 г.

Россия располагает мощной электроэнергетикой, которая является не только базой развития экономики, но и инструментом проведения внутренней и внешней политики страны. Энергетический сектор обеспечивает жизнедеятельность всех отраслей национального хозяйства, определяет формирование основных финансово-экономических показателей Российской Федерации и ее отдельных регионов.

В современной России экономическая сфера не является саморегулируемой системой, обходящейся без государственного вмешательства. В условиях перехода к рыночным отношениям государство не должно полностью исключать свое влияние на экономические процессы.

Надежное и эффективное функционирование электроэнергетики, бесперебойное снабжение потребителей электрической и тепловой энергией — основа развития экономики страны и неотъемлемый фактор обеспечения цивилизованных условий жизни всех ее граждан. Однако последние два десятилетия в электроэнергетике России отмечаются негативные тенденции: на фоне общего спада экономики электроэнергетика фактически превратилась в донора для других отраслей промышленности. Это обусловливалось в основном макроэкономическими факторами и неплатежами. Проблема перекрестного субсидирования в электроэнергетике вызывает уход крупных промышленных потребителей на оптовый рынок и финансовые потери («выпадающие доходы») электроэнергетических компаний. Генерирующие мощности в электроэнергетике устарели и износились, как и сетевое хозяйство, а отдельные регионы оказались практически изолированными от полноценного энергоснабжения. Государство не располагает достаточными финансовыми средствами, чтобы справиться с указанными проблемами. Отмеченные факторы особенно болезненны для отдаленных регионов России, в частности для ее дальневосточных субъектов.

В период, когда большая часть экономики осваивала новые, рыночные методы хозяйствования, приспосабливалась к функционированию в условиях открытой конкуренции, динамично меняющегося спроса, искала более совершенные методы менеджмента для повышения эффективности, снижения производственных издержек, в электроэнергетике остались законсервированными структура, формы и принципы управления, сформированные в условиях административно-командной экономики. В отличие от общепринятой практики контроля за издержками, существующей в секторах конкурентного рынка, менеджмент основного числа предприятий электроэнергетики практически не занимается оптимизацией собственных издержек, поиском вариантов эффективного использования привлекаемых ресурсов, требуя от органов ценового регулирования включения в регулируемые тарифы избыточных расходов. Результат — не только неуклонное ухудшение большинства ключевых технико-экономических показателей (неоправданный рост численности персонала, снижение эффективности использования топлива, рост транспортных потерь, финансирование неэффективных видов деятельности) и связанное с этим растущее ценовое давление, но и, главное, отсутствие достаточной массы выручки для финансирования программ производственного развития, привлечения заемного капитала для финансирования инвестиционного процесса[7] .

В этих условиях ключевым становится вопрос о привлечении инвестиций в важнейшую отрасль, самостоятельно не способную мобилизовать требуемые средства. Одним из главных источников инвестиций должны стать средства негосударственного сектора. Но их можно привлечь в энергетику только при условии существования прозрачной и стабильной среды хозяйствования предприятий, стимулирующей повышение эффективности деятельности, включая снижение издержек и повышение прибыли. Для создания такой среды необходимо перейти на современные рыночные отношения.

Неблагоприятное положение в отрасли связано, в частности, с тем, что административно-правовая наука, в рамках которой изучались аспекты государственного управления экономикой, не уделяла проблематике этой отрасли должного внимания. Налицо потребность в исследованиях, посвященных административно-правовому регулированию этой базовой отрасли экономики, изучению правового обеспечения электроэнергетической политики страны и механизмов совершенствования управления электроэнергетикой.

Административно-правовое регулирование, направленное на переход к рыночным принципам функционирования в электроэнергетике, создает опосредованную связь между эффективностью хозяйственной деятельности и размером прибыли, искореняет затратные механизмы и увеличивает инвестиционную привлекательность отрасли.

Качественный рост энергоэффективности экономики и изменение инвестиционного климата в электроэнергетике невозможны без кардинального изменения системы государственного регулирования в отрасли и структурной реформы в электроэнергетике. Эту сложнейшую задачу и решает в настоящее время государство. Разработана и утверждена Энергетическая стратегия России на период до 2020 г.[8] , принят пакет законопроектов, определяющих принципы, этапы, сроки реформирования электроэнергетической отрасли.В связи с изменениями законодательства в сфере электроэнергетики требуется внесение изменений в существующую правовую базу и принятие целого ряда специальных нормативных актов. Для решения данных вопросов необходимо также устранить имеющиеся в правовом регулировании противоречия и пробелы, анализируемые в представленном диссертационном исследовании.

Переход от командной системы управления к рыночным отношениям обозначил особую роль административно-правовых регуляторов для перехода к управлению рыночной экономикой. В этой связи следует признать, что современная юридическая наука не выработала единого понимания пределов государственного регулирования рыночных отношений. Органы государственного управления часто оказывались не готовыми к адекватному правовому воздействию на состояние механизма управления электроэнергетической сферой, в том числе и потому, что информационно-правовые и организационные основы их деятельности основывались на устаревших социальных и политических догмах.

Вместе с тем, бесспорным является тезис, что презюмируемое равенство сторон в экономических правоотношениях, в том числе в исследуемой отрасли, требует не уменьшения государственного регулирования, а изменения его форм и механизмов. Именно поэтому большой научный и практический интерес представляет выявление основных направлений совершенствования механизма государственного управления электроэнергетикой.

Объяснение этому очевидно: электроэнергетика, несмотря на социально-экономическую значимость отрасли, до 2003 г. не имела специального отраслевого законодательного регулирования. Регулирование оборота энергии строилось на основе директив Министерства энергетики СССР, а после проведенной в 1992-1993 гг. приватизации субъектов отрасли административно-командные методы управления сменились командно-корпоративным регулированием РАО энергетики и электрификации Единая энергетическая система России (в меньшей степени – концерном Росэнергоатом). Лишь в последние годы начались изменения в организации системы регулирования и контроля, функционирования оптового и розничного рынков электрической энергии, порядке ценообразования, статусе и взаимодействии субъектов электроэнергетики[9] .

Электроэнергетика России является важнейшей инфраструктурной отраслью, продолжая обеспечивать экономику и социальную сферу страны электроэнергией и теплом в исключительно сложных социально-экономических условиях. Однако в ходе затяжного экономического кризиса и в результате не всегда продуманных мер, адекватных существующим условиям, по реформированию экономики и электроэнергетики, в отрасли накопились серьезнейшие проблемы, требующие безотлагательного решения. Перечислим основные: крайний недостаток инвестиций; ухудшение эффективности производства электроэнергии и тепла; несовершенство государственного регулирования электроэнергетики; снижение управляемости и эффективности функционирования энергосистем; снижение надежности энергоснабжения потребителей и топливоснабжения электростанций во многих регионах страны; кризисное состояние научно-технического, энергомашиностроительного и строительного комплексов; ухудшение показателей финансовой устойчивости большинства компаний отрасли; отсутствие эффективной системы корпоративного управления.

Таким образом, электроэнергетика является базовой отраслью экономики Российской Федерации. Надежное и эффективное функционирование электроэнергетики, бесперебойное снабжение потребителей - основа поступательного развития экономики страны и неотъемлемый фактор обеспечения цивилизованных условий жизни всех ее граждан. Отрасль сохранила целостность и обеспечила надежное снабжение экономики электрической и тепловой энергией. Преодолен спад в производстве электроэнергии, улучшается платежная дисциплина, растет уровень денежных поступлений.

Однако фундаментальные проблемы электроэнергетики, наметившиеся в восьмидесятые годы и получившие развитие в последующий период не нашли своего разрешения. На фоне общеэкономического спада продолжала снижаться энергоэффективность экономики, произошло резкое падение объемов инвестиций и замедление воспроизводственных процессов в электроэнергетике.

Дальнейшее нарастание указанных проблем приведет к невозможности удовлетворения растущего спроса на электроэнергию, а следовательно, к торможению экономического роста.

Качественный рост энергоэффективности экономики и изменение инвестиционного климата в электроэнергетике невозможны без кардинального изменения сложившейся системы экономических отношений в отрасли и безотлагательного проведения структурной реформы электроэнергетики.

2. Особенности регулирования электроэнергетики

2.1 Экономическая составляющая

Электроэнергетика (электроэнергетика) - отрасль экономики Российской Федерации, включающая в себя комплекс экономических отношений, возникающих в процессе производства (в том числе производства в режиме комбинированной выработки электрической и тепловой энергии), передачи электрической энергии, оперативно-диспетчерского управления в электроэнергетике, сбыта и потребления электрической энергии с использованием производственных и иных имущественных объектов (в том числе входящих в Единую энергетическую систему России), принадлежащих на праве собственности или на ином предусмотренном федеральными законами основании субъектам электроэнергетики или иным лицам. Электроэнергетика является основой функционирования экономики и жизнеобеспечения - ст. 3 Федерального закона «Об электроэнергетике[10] ».

Сравнительно недавно, в 2000 - 2002 гг., в России появилась необходимость создания новой нормативно-правовой базы в электроэнергетической отрасли. Построение новой правовой структуры было обусловлено динамичным развитием рыночных отношений в таком важном секторе экономики, как электроэнергетика.

Так, в 2001 г. была создана группа энергетического права в Институте государства и права РАН (в соответствии с Программой сотрудничества между РАН и РАО «ЕЭС России»). Сотрудники Института осуществляли подготовку юридических заключений на проекты нормативно-правовых документов, разрабатываемых в органах исполнительной и законодательной власти РФ, затрагивающих интересы реформирования электроэнергетики.

Группой энергетического права был подготовлен ряд заключений на проекты федеральных законов «О внесении изменений и дополнений в Федеральный закон «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации», «Об электроэнергетике», представленные Правительством РФ и группой депутатов Государственной Думы РФ в порядке законодательной инициативы, а также на проекты федеральных законов «О внесении изменений и дополнений в часть вторую Гражданского кодекса Российской Федерации», О внесении изменений и дополнений в Федеральный закон О естественных монополиях, О внесении изменений и дополнений в Федеральный закон О защите конкуренции и ограничении монополистической деятельности.

Указанные законопроекты реализовывались в целях совершенствования законодательства об электроэнергетике и были предусмотрены распоряжением Правительства РФ от 3 августа 2001 г. N 1040-р[11] , Постановлением Правительства Российской Федерации от 11 июля 2001 г. N 526 О реформировании электроэнергетики Российской Федерации[12] и рядом других нормативных актов.

Стоит отметить, что создание в России эффективно работающего рынка электроэнергии возможно только при наличии нормального юридического механизма, обеспечивающего конкурентное ценообразование и исключающего дискриминацию его участников. Результатом реформирования явилось одновременное появление Федерального закона РФ Об электроэнергетике и закрепление ряда важных правил в действующем законодательстве.

Кроме того, в 2003 г. путем выделения услуг по оперативно-диспетчерскому управлению, услуг по передаче электрической энергии и услуг по передаче тепловой энергии были установлены новые границы действия правового режима регулирования естественных монополий в электроэнергетической отрасли (ст. 4 ФЗ РФ О естественных монополиях).

Важно и то, что выделение услуг по передаче электрической энергии как естественной монополии, позволило гарантировать равный доступ продавцов и покупателей на рынок электроэнергии, осуществлять эффективное регулирование тарифов на передачу электроэнергии.

Так, в Федеральном законе РФ О естественных монополиях была закреплена норма о предоставлении обязательного доступа со стороны субъектов естественных монополий другим хозяйствующим субъектам на товарные рынки на недискриминационных условиях, согласно требованиям антимонопольного законодательства (ч. 3 ст. 8 Федерального закона РФ О естественных монополиях). Например, если рассматривать данную норму применительно к рынку генерации электроэнергии, то такая норма предоставляет производителю электроэнергии гарантии доступа на рынок услуг по передаче электрической энергии, то есть на естественно-монопольный рынок. Указанные гарантии значительны, так как компания, занимающаяся производством, может передать генерированную электроэнергию сбытовой организации только через субъекта естественной монополии, а не напрямую.

К тому же с целью надежного и безопасного функционирования Единой энергетической системы было создано открытое акционерное общество Федеральная сетевая компания Единой энергетической системы (ОАО ФСК ЕЭС), которое является организацией по управлению единой национальной (общероссийской) электрической сетью России и технологически изолированных территориальных электроэнергетических систем.

При этом в процессе реформирования электроэнергетики одним из направлений является укрепление единой системы оперативно-диспетчерского управления. В соответствии с отраслевым энергетическим Законом в настоящее время функционирует Центральное диспетчерское управление Единой энергетической системы (ОАО СО - ЦДУ ЕЭС), главная задача которого - обеспечение надежного энергоснабжения, качества электрической энергии и принятие мер для обеспечения исполнения обязательств субъектов электроэнергетики по договорам, заключаемым на оптовом и розничных рынках.

Контроль за соблюдением купли-продажи электрической энергии на оптовом рынке осуществляет некоммерческое партнерство Администратор торговой системы оптового рынка (НП АТС). НП АТС выполняет контрольные и регулирующие функции, в том числе участвует в подготовке проекта правил оптового рынка и предложений о внесении в них изменений и дополнений. В настоящее время основные принципы функционирования оптового рынка электроэнергии закреплены в Постановлении Правительства РФ от 12 июля 1996 г. N 793[13] и Постановлении Правительства РФ от 24 октября 2003 г. N 643 О Правилах оптового рынка электрической энергии (мощности) переходного периода[14] .

В соответствии со статьей 21 ФЗ РФ Об электроэнергетике Правительством РФ Постановлением от 31 августа 2006 г. N 530[15] утверждены Правила функционирования розничных рынков электрической энергии в переходный период реформирования электроэнергетики.

Стоит отметить, что следствием реформирования на рынке производства электроэнергии на базе электростанций РАО ЕЭС России созданы оптовые генерирующие компании (ОГК) и созданы территориальные генерирующие компании (ТГК), которые объединяют электростанции регионов, не вошедшие в ОГК. Важно, что ОГК и ТГК по своей сути являются независимыми производителями и должны осуществлять свою деятельность на основании конкурентной борьбы. Необходимо учесть, что основой успешной деятельности таких компаний должен быть четко сформулированный механизм, который будет направлен как на стимулирование конкуренции, так и на ограничение доминирующего положения на рынке электроэнергии.

В отрасли электроэнергетики сектор сбыта, впрочем, как и сектор производства, предполагается как конкурентоспособный. В нем уже функционируют энергосбытовые организации, например, такие как Новгородская сбытовая компания, Кузбассэнерго, Красноярскэнергосбыт и ряд других. Однако нельзя сбрасывать со счетов и то, что на рынке сбыта электроэнергии огромное значение имеет та часть правового регулирования, которая должна быть направлена на обеспечение надежного энергоснабжения потребителей.

К тому же при формировании нормативно-правовой базы и правил деятельности участников энергетических рынков при поэтапном развитии конкуренции важно учесть и то, что антимонопольное регулирование в электроэнергетике является значительной составляющей. В этой связи функционирование полноценных экономических отношений в электроэнергетике как на оптовом, так и на розничном рынках напрямую зависит от соблюдения правил конкуренции. Ориентиром должны служить концептуальные положения, закрепленные в Конституции РФ[16] (ч. 1 ст. 8, ч. 2 ст. 34), которые исходят из принципа свободных рыночных отношений и ориентированы на поддержку конкуренции, запрет монополизации и недопущение недобросовестной конкуренции.

Общие положения антимонопольного регулирования закреплены в Федеральном законе О защите конкуренции от 26 июля 2006 г. N 135-ФЗ[17] (далее - Закон О конкуренции, вступил в силу с 26 октября 2006 года), которые направлены как на запрет действий хозяйствующих субъектов, так и на запрет действий федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления, направленные на ограничение конкуренции. Важно, что нормы Закона О конкуренции применяются и к субъектам естественных монополий, если естественные монополисты нарушают антимонопольное законодательство.

Также ряд антимонопольных норм закреплен в отраслевом Законе Об электроэнергетике, они применяются, учитывая особенности данной сферы экономики. Следует заметить, что при формировании правовой базы антимонопольного регулирования в электроэнергетике стоит обратить внимание на разработку следующих аспектов:

1. Запрет соглашений (согласованных действий) субъектов электроэнергетики, преследующих целью ограничение конкуренции.

2. Запрет на создание дискриминирующих условий при осуществлении производства и сбыта электроэнергии.

3. Злоупотребление субъектами электроэнергетики своим доминирующим положением на рынках электроэнергии.

К тому же фундаментом полноценных электроэнергетических рынков должно быть совершенствование антимонопольного регулирования, которое должно основываться на следующих принципах:

- недопущение монополистической деятельности;

- четкое разделение конкурентных и естественно-монопольных сфер;

- развитие добросовестной конкуренции.

Интересно, что в 2003 году Правительством РФ была утверждена Энергетическая стратегия России на период до 2020 г., в которой закреплены основные составляющие развития внутренних топливно-энергетических рынков:

- меры структурной политики в энергетическом секторе (включая реформирование естественных монополий), направленные на построение конкурентных отношений в отраслях топливно-энергетического комплекса;

- формирование цивилизованных правил и институтов торговли энергетическими ресурсами;

- создание и развитие соответствующих механизмов государственного контроля над энергетическими рынками.

В качестве мер структурной политики предусмотрены:

- совершенствование организационной структуры ТЭК путем формирования конкурентной среды, стимулирования развития независимых производителей электроэнергии;

- регулирование государством в течение всего рассматриваемого периода цен (тарифов) в естественно-монопольных сферах деятельности.

Приоритетным является направление по совершенствованию способов антимонопольного контроля энергетических рынков (общероссийского и региональных), недопущение монополизации отдельных сегментов рынка.

Указанные меры позволят эффективно развивать экономические отношения в электроэнергетической отрасли, устанавливать четкие и прозрачные правовые рамки таких отношений[18] .

2.2 Политическая составляющая

Разграничение полномочий в области электроэнергетики между Российской Федерацией и субъектами Российской Федерации устанавливается прежде всего Конституцией Российской Федерации, а также федеральными законами и иными нормативными правовыми актами Российской Федерации.

В соответствии с п. и ст. 71 Конституции Российской Федерации в ведении Российской Федерации находятся федеральные энергетические системы.

Отнесение федеральных энергетических систем к предметам ведения Федерации обусловлено их особым характером и важностью для государства, необходимостью централизованного управления и финансирования, осуществления монополии государства в этих сферах. Регулирование и управление этими предметами не под силу каждому из субъектов Федерации.

Федеральные энергетические системы образуют единую отрасль экономики на всей территории Российской Федерации, включают гидро-, тепло- и атомные электростанции, объекты либо контрольные пакеты акций которых находятся в федеральной государственной собственности.

Статьей 21 Федерального закона от 26 марта 2003 г. N 35-ФЗ Об электроэнергетике определены полномочия Правительства Российской Федерации, федеральных органов исполнительной власти и органов исполнительной власти субъектов Российской Федерации в области государственного регулирования и контроля в электроэнергетике.

В соответствии с п. 1 ст. 21 Федерального закона от 26 марта 2003 г. N 35-ФЗ Об электроэнергетике Правительство Российской Федерации в соответствии с законодательством Российской Федерации об электроэнергетике:

- устанавливает критерии и порядок отнесения объектов электросетевого хозяйства к единой национальной (общероссийской) электрической сети (Постановлением Правительства РФ от 28 октября 2003 г. N 648[19] утверждено Положение об отнесении объектов электросетевого хозяйства к единой национальной (общероссийской) электрической сети и о ведении реестра объектов электросетевого хозяйства, входящих в единую национальную (общероссийскую) электрическую сеть; Постановлением Правительства РФ от 26 января 2006 г. N 41[20] утверждены Критерии отнесения объектов электросетевого хозяйства к единой национальной (общероссийской) электрической сети.);

- утверждает правила оптового рынка, основные положения функционирования оптового рынка и основные положения функционирования розничных рынков (Постановлением Правительства РФ от 24 октября 2003 г. N 643 утверждены Правила оптового рынка электрической энергии (мощности) переходного периода);

- определяет порядок и условия строительства и финансирования объектов электроэнергетики, порядок вывода объектов электроэнергетики в ремонт и из эксплуатации;

- устанавливает порядок технологического присоединения энергопринимающих устройств (энергетических установок) юридических и физических лиц к электрическим сетям (Постановлением Правительства РФ от 27 декабря 2004 г. N 861[21] утверждены Правила технологического присоединения энергопринимающих устройств (энергетических установок) юридических и физических лиц к электрическим сетям.);

- утверждает правила недискриминационного доступа к услугам по передаче электрической энергии, услугам по оперативно-диспетчерскому управлению в электроэнергетике и услугам администратора торговой системы оптового рынка и правила оказания этих услуг (Постановлением Правительства РФ от 27 декабря 2004 г. N 861 утверждены Правила недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг, Правила недискриминационного доступа к услугам по оперативно-диспетчерскому управлению в электроэнергетике и оказания этих услуг, Правила недискриминационного доступа к услугам администратора торговой системы оптового рынка и оказания этих услуг.);

- устанавливает порядок согласования инвестиционных программ субъектов естественных монополий в электроэнергетике (Постановлением Правительства РФ от 19 января 2004 г. N 19[22] утверждены Правила согласования инвестиционных программ субъектов естественных монополий в электроэнергетике);

- утверждает примерные договоры поставки электрической энергии потребителям, а также существенные условия договоров о порядке использования организацией по управлению единой национальной (общероссийской) электрической сетью объектов электросетевого хозяйства, принадлежащих собственникам или иным законным владельцам и входящих в единую национальную (общероссийскую) электрическую сеть;

- утверждает порядок полного и (или) частичного ограничения режима потребления электрической энергии, в том числе его уровня, в случае нарушения своих обязательств потребителями электрической энергии, обслуживаемыми гарантирующими поставщиками (в том числе в отношении отдельных категорий потребителей, для которых может предусматриваться особый порядок предоставления обеспечения обязательств по оплате электрической энергии), а также в случае необходимости принятия неотложных мер по предотвращению или ликвидации аварий;

- устанавливает перечень технологически изолированных территориальных электроэнергетических систем, определяет субъектов оперативно-диспетчерского управления в указанных системах и порядок осуществления оперативно-диспетчерского управления в них (Правила оперативно-диспетчерского управления в электроэнергетике и Перечень технологически изолированных территориальных электроэнергетических систем, утв. Постановлением Правительства РФ от 27 декабря 2004 г. N 854[23] );

- утверждает правила заключения и исполнения публичных договоров на оптовом и розничных рынках;

- принимает меры социальной защиты отдельных категорий граждан, в том числе в форме утверждения порядка предоставления таким гражданам обеспечения обязательств по оплате электрической энергии в соответствии с бюджетным законодательством Российской Федерации;

- утверждает основы ценообразования в сфере регулируемых цен (тарифов) в электроэнергетике, определяющие принципы и методы расчета цен (тарифов) в электроэнергетике, в том числе критерии оценки экономической обоснованности затрат, включаемых в указанные цены (тарифы), и определения уровня доходности инвестированного капитала, используемого в сферах деятельности субъектов электроэнергетики, в которых применяется государственное регулирование цен (тарифов), порядок учета результатов деятельности субъектов электроэнергетики по итогам работы за период действия ранее утвержденных цен (тарифов);

- утверждает правила государственного регулирования (пересмотра, применения) цен (тарифов) в электроэнергетике, в том числе сроки рассмотрения вопроса об их установлении, исчерпывающий перечень представляемой документации, порядок проведения обязательной экспертизы предложений и коллегиального принятия решений (Постановлением Правительства РФ от 26 февраля 2004 г. N 109[24] утверждены Основы ценообразования в отношении электрической и тепловой энергии в Российской Федерации и Правила государственного регулирования и применения тарифов на электрическую и тепловую энергию в Российской Федерации);

- устанавливает порядок подачи ценовых заявок субъектами оптового рынка, порядок их отбора и определения равновесной цены оптового рынка с учетом особенностей его ценовых зон;

- утверждает правила и порядок деятельности гарантирующих поставщиков;

- утверждает порядок предоставления межсистемных электрических связей, в том числе методику осуществления взаиморасчетов, связанных с урегулированием отношений по предоставлению межсистемных электрических связей;

- определяет и изменяет границы ценовых зон оптового рынка с учетом технологических и системных ограничений Единой энергетической системы России;

- устанавливает правила ведения обязательного раздельного учета по видам деятельности в электроэнергетике;

- определяет основные направления государственной политики в сфере энергосбережения.

Правительство Российской Федерации распределяет между федеральными органами исполнительной власти полномочия в области государственного регулирования и контроля в электроэнергетике, предусмотренные п. 2 ст. 21.

В соответствии с Постановлением Правительства РФ от 30 июня 2004 г. N 332[25] Федеральная служба по тарифам является федеральным органом исполнительной власти, уполномоченным осуществлять правовое регулирование в сфере государственного регулирования цен (тарифов) на услуги в области электроэнергетики.

Вышеперечисленные полномочия относятся к исключительной компетенции Правительства Российской Федерации.

В соответствии с п. 2 ст. 21 Федерального закона от 26 марта 2003 г. N 35-ФЗ Об электроэнергетике Правительство Российской Федерации или уполномоченные им федеральные органы исполнительной власти осуществляют:

- разработку программ перспективного развития электроэнергетики, в том числе в сфере муниципальной энергетики, с учетом требований обеспечения безопасности Российской Федерации и на основе прогноза ее социально-экономического развития;

- формирование и обеспечение функционирования государственной системы долгосрочного прогнозирования спроса и предложения на оптовом и розничных рынках, в том числе прогноза топливно-энергетического баланса, и разработку системы мер, направленных на обеспечение потребностей экономики в электрической и тепловой энергии;

- государственное регулирование и контроль деятельности субъектов естественных монополий в электроэнергетике, в том числе регулирование в установленном порядке доступа к услугам субъектов естественных монополий в электроэнергетике и установление стандартов раскрытия информации субъектами естественных монополий в электроэнергетике;

- государственное регулирование цен (тарифов) в электроэнергетике, в том числе установление их предельных (минимального и (или) максимального) уровней, за исключением цен (тарифов), государственное регулирование которых в соответствии с федеральными законами осуществляется органами исполнительной власти субъектов Российской Федерации;

- контроль за применением государственных регулируемых цен (тарифов) в электроэнергетике и проведение проверок хозяйственной деятельности организаций, осуществляющих деятельность в сфере регулируемого ценообразования, в части обоснованности размера и правильности применения указанных цен (тарифов);

- антимонопольное регулирование и контроль;

- управление государственной собственностью в электроэнергетике;

- лицензирование отдельных видов деятельности в электроэнергетике;

- контроль за соблюдением субъектами оптового и розничных рынков требований законодательства Российской Федерации;

- утверждение единых аттестационных требований к лицам, осуществляющим профессиональную деятельность, связанную с оперативно-диспетчерским управлением в электроэнергетике, и проведение их аттестации;

- контроль за системой оперативно-диспетчерского управления в электроэнергетике, включающий в себя разработку и утверждение порядка определения страховых рисков субъектов оперативно-диспетчерского управления;

- контроль за деятельностью администратора торговой системы оптового рынка;

- определение условий и порядка поддержания резервов мощностей, а также механизмов компенсации владельцам резервируемых мощностей соответствующих затрат;

- определение источников и способов привлечения инвестиционных средств, вкладываемых Российской Федерацией в развитие электроэнергетики (Постановлением Правительства РФ от 7 декабря 2005 г. N 738 утверждены Правила финансирования объектов по производству электрической энергии в целях предотвращения возникновения дефицита электрической мощности[26] );

- утверждение методики определения и порядка компенсации потерь электрической энергии в электрических сетях;

- создание общедоступной системы раскрытия информации на оптовом и розничных рынках;

- утверждение стандартов раскрытия субъектами оптового и розничных рынков информации для потребителей, в том числе информации об их продукции, о доходах и затратах раздельно по видам деятельности в электроэнергетике, и контроль за соблюдением этих стандартов (Стандарты раскрытия информации субъектами оптового и розничных рынков электрической энергии утверждены Постановлением Правительства РФ от 21 января 2004 г. N 24[27] );

- ведение государственной отчетности субъектов электроэнергетики, осуществляющих деятельность в электроэнергетике;

- определение минимального размера собственного капитала энергосбытовых организаций (Минимальные размеры собственного капитала организаций, осуществляющих деятельность по продаже электрической энергии гражданам, применяемые в зависимости от количества обслуживаемых этими организациями граждан - потребителей электрической энергии утверждены Приказом Министерства промышленности и энергетики РФ от 14 июня 2005 г. N 119[28] , зарегистрирован в Минюсте России 6 июля 2005 г., рег. N 6764.);

- технический контроль и надзор в электроэнергетике.

Федеральные органы исполнительной власти вправе издавать нормативные правовые акты по вопросам государственного регулирования и контроля в электроэнергетике только в случаях, предусмотренных федеральными законами и нормативными правовыми актами Правительства Российской Федерации.

В рамках осуществления полномочий, предусмотренных настоящей статьей, федеральные органы исполнительной власти вправе:

направлять юридическим и физическим лицам обязательные для исполнения предписания о совершении действий, предусмотренных законодательством Российской Федерации об электроэнергетике, о прекращении нарушений законодательства Российской Федерации об электроэнергетике, в том числе об устранении их последствий, о заключении договоров, обязанность заключения которых предусмотрена законодательством Российской Федерации об электроэнергетике;

направлять в органы исполнительной власти субъектов Российской Федерации и органы местного самоуправления обязательные для исполнения предписания о прекращении нарушений законодательства Российской Федерации об электроэнергетике;

запрашивать у субъектов электроэнергетики информацию о возникновении аварий, об изменениях или о нарушениях технологических процессов, а также о выходе из строя сооружений и оборудования, которые могут причинить вред жизни или здоровью граждан, окружающей среде и имуществу граждан и юридических лиц;

рассматривать жалобы поставщиков и покупателей электрической и тепловой энергии о нарушениях их прав и законных интересов действиями (бездействием) иных субъектов электроэнергетики, а также запрашивать информацию, документы и иные доказательства, свидетельствующие о наличии признаков таких нарушений;

применять меры ответственности за нарушение законодательства Российской Федерации об электроэнергетике и осуществлять иные полномочия, предусмотренные законодательством Российской Федерации об административных правонарушениях, законодательством Российской Федерации о лицензировании отдельных видов деятельности и законодательством Российской Федерации в области охраны окружающей среды;

обращаться в суд с иском, а также участвовать в рассмотрении в суде дел, связанных с нарушением законодательства Российской Федерации об электроэнергетике.

В соответствии с п. 4 ст. 21 Федерального закона от 26 марта 2003 г. N 35-ФЗ Об электроэнергетике органы исполнительной власти субъектов Российской Федерации наделяются следующими полномочиями на государственное регулирование и контроль в электроэнергетике:

- контроль за деятельностью гарантирующих поставщиков в части обеспечения надежного энергоснабжения населения;

- установление сбытовых надбавок гарантирующих поставщиков;

- установление цен (тарифов) на услуги по передаче электрической энергии по территориальным распределительным сетям в рамках устанавливаемых федеральным органом исполнительной власти предельных (минимального и (или) максимального) уровней цен (тарифов) на услуги по передаче электрической энергии по территориальным распределительным сетям;

- установление тарифов на тепловую энергию, за исключением тарифов на тепловую энергию, производимую в режиме комбинированной выработки электрической и тепловой энергии;

- установление тарифов на тепловую энергию, производимую в режиме комбинированной выработки электрической и тепловой энергии, в рамках устанавливаемых федеральным органом исполнительной власти предельных (минимального и (или) максимального) уровней тарифов на тепловую энергию, производимую в режиме комбинированной выработки электрической и тепловой энергии;

- согласование использования водных ресурсов гидроэлектростанций, находящихся на территориях соответствующих субъектов Российской Федерации;

- согласование размещения объектов электроэнергетики на территориях соответствующих субъектов Российской Федерации;

- согласование решений о присвоении субъектам электроэнергетики статуса гарантирующих поставщиков;

- контроль за применением регулируемых органами исполнительной власти субъектов Российской Федерации цен (тарифов) на электрическую и тепловую энергию.

Орган исполнительной власти субъекта Российской Федерации в соответствии с законом субъекта Российской Федерации вправе передавать органам местного самоуправления полномочия на государственное регулирование тарифов на тепловую энергию (за исключением производимой в режиме комбинированной выработки электрической и тепловой энергии), отпускаемую от источника тепловой энергии, обеспечивающего снабжение тепловой энергией потребителей, расположенных на территории одного муниципального образования.

Решение органа исполнительной власти субъекта Российской Федерации, принятое им с превышением полномочий, установленных основами ценообразования в сфере регулируемых цен (тарифов) в электроэнергетике и правилами государственного регулирования (пересмотра, применения) цен (тарифов) в электроэнергетике, подлежит отмене в порядке, установленном Постановлением Правительства Российской Федерации от 3 марта 2004 г. N 123 Об утверждении Правил отмены решений органов исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов, а также решений органов местного самоуправления, принятых во исполнение переданных им полномочий по государственному регулированию тарифов на тепловую энергию[29] .

Статьями 5, 6 Федерального закона от 14 апреля 1995 г. N 41-ФЗ О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации[30] установлены полномочия Правительства Российской Федерации и органов исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов на электрическую и тепловую энергию.

Анализируя вышесказанное, можно сделать вывод, что на законодательном уровне в области электроэнергетики осуществлено наиболее полное и четкое разграничение полномочий между Российской Федерацией и субъектами.

В соответствии с Федеральным законом от 3 апреля 1996 г. N 28-ФЗ Об энергосбережении[31] энергосбережение - это реализация правовых, организационных, научных, производственных, технических и экономических мер, направленных на эффективное использование энергетических ресурсов и на вовлечение в хозяйственный оборот возобновляемых источников энергии.

Статьей 14 Федерального закона от 3 апреля 1996 г. N 28-ФЗ Об энергосбережении потребителям и производителям энергетических ресурсов, осуществляющим мероприятия по энергосбережению, в том числе за счет производства и потребления продукции с лучшими, чем предусмотрено государственными стандартами, показателями, предоставляются льготы. Определение порядка их предоставления относится к компетенции Правительства Российской Федерации.

Производители электрической и тепловой энергии, не входящие в региональные энергоснабжающие организации, имеют право на отпуск энергии в сети этих организаций в количествах и режимах, согласование которых осуществляют энергоснабжающие организации и орган исполнительной власти субъекта Российской Федерации. Энергоснабжающие организации обязаны обеспечить прием энергии от указанных производителей в свои сети по ценам, формируемым в порядке, утвержденном органами исполнительной власти субъекта Российской Федерации.

Для энергетических установок, которые используют возобновляемые источники энергии и сооружение которых осуществляется в соответствии с программами в области энергосбережения, цены на электрическую энергию должны обеспечить окупаемость капитальных вложений в строительство этих установок в срок, согласованный с органом исполнительной власти субъекта Российской Федерации.

Органы исполнительной власти субъектов Российской Федерации при определении тарифов на электрическую и тепловую энергию должны учитывать экономически обоснованные затраты потребителей электрической и тепловой энергии на энергосбережение. Порядок консолидации указанных средств и порядок их использования потребителями в целях финансирования энергосберегающих проектов определяются также органами исполнительной власти субъектов Российской Федерации[32] .

2.3 Опыт зарубежных стран

До начала 90-х гг. в мире господствовало мнение, что электроэнергетика всецело относится к отраслям естественных монополий. Это означало, что к ней неприменимы законы рыночной экономики, и она должна быть в руках государства: либо целиком ему принадлежать (как было в большинстве стран), либо все аспекты функционирования отрасли должны полностью регламентироваться государством. При этом, однако, приходилось мириться с тем, что многие показатели эффективности электроэнергетики были существенно ниже, чем в частном секторе экономики.

Конкурентный рынок электроэнергии появился в 1990 г. в Англии и Уэльсе, а в 1991 г. Норвегия впервые в мире установила режим неограниченной конкуренции на рынке электроэнергии.

На протяжении последующего десятилетия на этот путь либерализации электроэнергетической отрасли встали многие другие государства.

Рис. 3.1 – Ход реструктуризации электроэнергетики в мире

Таким образом, реформа электроэнергетики – одна из современных тенденций развития мировой экономики. Она возникла не случайно, а в силу стечения ряда условий, которые сложились в отрасли лишь в последние два-три десятилетия. Среди них:

укрупнение и интеграция энергосистем, что ведет к увеличению и усложнению энергопотоков, и создает новые возможности для конкуренции между поставщиками энергии. Эта тенденция обусловлена рядом причин:

возрастание требований к энергоэффективности, и экологической чистоте производства; эти факторы способствуют частичной замене наращивания местных генерирующих мощностей на получение электричества из энергоизбыточных регионов;

увеличение степени экономической интеграции отдельных территорий (в частности, стран Евросоюза, Северной Америки);

усложнение инфраструктуры электроэнергетики.

Революционное развитие технологий способствует формированию конкурентного рынка электроэнергии. В силу ужесточения экологических требований и стандартов, возникла ниша для новых игроков на рынке, в том числе небольших энергетических компаний. Многие государства активно поощряют освоение так называемых альтернативных источников энергии: ветряных, приливных, небольших гидроэлектростанций, электростанций, работающих на органических отходах и т.д. Этот новый сектор отрасли заметно меняет энергобаланс (структуру источников получения энергии) некоторых стран.

Проблема энергетики многих государств - нехватка инвестиций. В первую очередь это касается стран с переходной экономикой, где сохраняется государственная монополия в электроэнергетике. Там государственные инвестиции снизились на порядок, в то время как частные инвесторы не готовы вкладывать серьезные деньги в предприятия, которые они не могут контролировать и рентабельность которых низка. В результате инвестиционный голод привел к постепенной деградации отрасли. В этих условиях либерализация электроэнергетики помогает привлечь средства частных инвесторов.

Все эти факторы в совокупности способствовали возникновению свободного рынка электроэнергии, развитию конкуренции в отрасли, как в масштабе отдельных территорий, так и в государственном, и даже в международном. Появилась возможность не только продавать энергию по свободным ценам, но и приспособить ее куплю-продажу к текущей конъюнктуре (сделать торговлю более оперативной, а ценообразование – более гибким) и значительно расширить круг участников свободного рынка, сделав его всеобъемлющим. Для этого, однако, требовалось реформировать электроэнергетику, построенную на принципах монополизма. Реформирование отрасли в разных странах сводится к определенным типичным направлениям, которые реализуются полностью или отчасти.

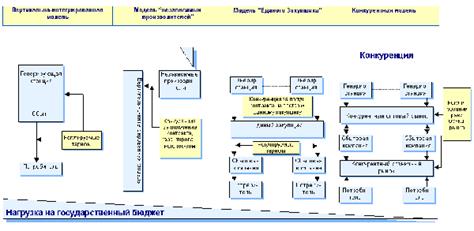

В зависимости от того, насколько радикально и последовательно проводятся эти преобразования (и проводятся ли вообще) различают несколько моделей электроэнергетики, к которым сводится строение отрасли в большинстве стран мира. Принято выделять четыре таких модели:

Рис. 3.2 – Модели реструктуризации электроэнергетики

Вертикально-интегрированная модель характеризуется абсолютной монополизацией отрасли: доминирует одна вертикально-интегрированная компания или холдинг, обычно подконтрольные государству. Эта модель свойственна большинству стран в дореформенный период.

Модель независимых производителей отличается от первой демонополизацией производства электроэнергии: возникают независимые друг от друга частные генерирующие компании, которые конкурируют за право поставлять оптом электроэнергию, как правило, под гарантии государства. Эта модель характеризуется весьма ограниченной конкуренцией.

Модель единого закупщика (покупателя) (т.н. монопсоническая система) заключается в том, что централизованная государственная организация закупает электроэнергию оптом у независимых производителей, а затем перепродает ее. От модели независимых производителей отличается, в частности, наличием независимых сбытовых компаний, которые приобретают энергию у единого закупщика по регулируемым государством тарифам, затем продают ее конечным потребителям по цене, как правило, ограничиваемой определенным пределом. Однако независимый от государства сбыт часто играет второстепенную роль на рынке.

Конкурентная модель предполагает радикальную демонополизацию сфер производства и сбыта электроэнергии (нередко с преобладанием частного сектора в этих сферах). Естественная монополия на некоторые виды деятельности сохраняется, но иногда государство отказывается от преобладающего контроля над активами (собственностью) естественных монополий, сохраняя лишь централизованный контроль над их функционированием.

Перечисленные модели нередко существуют не в чистом, а в смешанном виде. По этой причине модели иногда называют базовыми прототипами, на основе которых строится реальная, смешанная модель отрасли в той или иной стране. Например, при монопсонической модели в Польше, Венгрии, Италии допускаются альтернативные единому закупщику поставщики энергии, в том числе иностранные, и (в Италии) крупные независимые производители национального масштаба.

Нередко перечисленные модели отрасли являются стадиями реформирования электроэнергетики, т.е. ее переходным состоянием. Это относится к моделям независимых производителей и единого закупщика, которые применяются как этап на пути дальнейшей либерализации отрасли в таких странах как Италия, Польша, Литва, Казахстан и др.

Результатом наиболее радикальных и последовательно проведенных реформ становится конкурентная модель. Создание именно такой модели - цель реформы электроэнергетики России.

Степень продвинутости реформ характеризуется, помимо структурных изменений отрасли, еще и показателями рынка. Электроэнергетика может быть структурно перестроена, но конкурентный рынок при этом не развит. Поэтому важны такие показатели рынка, как степень открытости, формы и механизмы торговли. Примерами наиболее высокоразвитых служат рынки стран Скандинавии, Великобритании, Новой Зеландии и ряда других государств.

К подобным же стандартам рынка стремится Европейский Союз, законодательство которого требует полного открытия к 2007 г. национальных рынков электроэнергии большинства стран-членов этой организации. В сочетании с открытием рынков других государств, это приведет к качественному расширению международных рынков электроэнергии в ближайшее десятилетие.

Однако либерализация электроэнергетики требует учета специфических условий и проблем данной страны.

При удачном выборе рецепта и дозировки либерализации, реформы приносят ощутимые плоды в разных странах:

активизируется приток инвестиций в электроэнергетику;

повышается конкурентоспособность отрасли и отдельных ее компаний, улучшаются показатели энергоэффективности, экологические показатели и т.п.;

наблюдается снижение цен или сохранение их на относительно невысоком уровне;

повышается надежность энергоснабжения, качество услуг;

решаются проблемы неплатежей, что характерно прежде всего для развивающихся государств и стран с переходной экономикой, где эта проблема носит наиболее острый характер (Бразилия, Казахстан и др.).

Рис. 3.3 – Возможности реструктуризации от особенностей страны

Конечно, либерализация электроэнергетики – не всегда единственная причина позитивных сдвигов в отрасли. Как, впрочем, верно и обратное: временные кризисы энергоснабжения (наподобие имевших место в США или Великобритании) отнюдь не являются непременным следствием внедрения конкурентных отношений в отрасли. Подтверждение тому – многолетнее и в целом поступательное развитие электроэнергетики и конкурентного рынка во многих странах мира.

За время проведения реформы электроэнергетики в России (фактически с 2001 г., когда вышло постановление Правительства РФ № 526) за рубежом произошел ряд событий, которые необходимо учитывать при реформировании нашей электроэнергетики.

Во-первых , такие развитые страны, как Франция и Япония, фактически отказались от реформирования электроэнергетики (не предприняли реальных шагов в этом направлении), сохранив вертикально-интегрированные регулируемые монопольные компании (модель 1). Во Франции – это государственная компания «Электрисите-дэ-Франс», которая монопольно снабжает электроэнергией всю страну. В Японии имеется около 10 частных компаний на соответствующих территориях. Аналогично, многие штаты США (примерно половина), в которых цены электроэнергии относительно низкие (но, все-таки, в 2-3 раза выше, чем в России), не торопятся с реформированием, сохраняя у себя регулируемые монополии.

Во-вторых , многие страны остановились при реформировании на модели «Единственный покупатель». Очень показателен в этом отношении опыт Южной Кореи, где в 1999 г. было принято решение о реструктуризации монопольной государственной компании «КЕПКО». Предусматривался поэтапный переход от модели 1 к модели 4. В 2001 г. из компании выделили 6 электрогенерирующих компаний (ЭГК), реализовав модель «Единственный покупатель». По имеющимся сведениям был получен значительный эффект, благодаря жесткой конкуренции, которая началась между ЭГК. Однако, дальнейшее реформирование застопорилось. Намечавшиеся на 2003 г. приватизация нескольких ЭГК и введение конкурентного оптового рынка (модель 3) не состоялись. Существенную роль в этом сыграла работа Тройственной комиссии (Правительство, Бизнес и Профсоюзы) в 2003-2004 гг., которая признала, что дальнейшее раздробление КЕПКО (т.е. переход к модели 3) не дает реального эффекта. Продолжение реструктуризации КЕПКО отложено на неопределенный период.

Очень осторожно и обдуманно относится к реформированию элетроэнергетики Китай. Сейчас там образовано 5 национальных («всекитайских») ЭГК, каждая из которых владеет примерно 10 % генерирующих мощностей страны, расположенных в разных ее районах. Имеются также территориальные (муниципальные) компании и независимые частные производители электроэнергии. Сохранена Государственная энергетическая компания, выполняющая роль «Единственного покупателя», т.е. покупающая электроэнергию у ЭГК, продающая ее потребителям, владеющая электрическими сетями, осуществляющая планирование развития и оперативно-диспетчерское управление ЭЭС. Тарифы на покупаемую и продаваемую электроэнергию регулируются государственными органами. Они устанавливаются индивидуально для каждой электростанции, причем на неопределенно длительный срок (тарифы пересматриваются лишь по обращению самих производителей). Это создает стимул у производителя к снижению издержек и получению дополнительной прибыли. Так, у одной из ЭГК –China Huaneng Group - прибыль в 2004 г. составила около 800 млн.долларов.

При такой модели рынка электроэнергетика Китая развивается невиданными темпами: в 2004 г. введено 50 ГВт новых мощностей, еще больше запланировано на 2005 и 2006 гг. (по 60-70 ГВт).

В-третьих , во многих странах, где был введен конкурентный рынок (модели 3 или 4), произошли кризисные явления или крупные системные аварии.

Широко известен Калифорнийский кризис в 2000-2001 гг., который вынудил вернуться там к регулированию тарифов и деятельности энергокомпаний. На Северо-Востоке США и прилегающих провинциях Канады, где конкурентный рынок, казалось бы, успешно развивался, летом 2003 г. произошла крупнейшая в истории системная авария. После этого процесс дальнейшей реструктуризации электроэнергетики в США фактически приостановлен. Аналогичные системные аварии, хотя и меньших масштабов, «прокатились» в 2003 г. по странам Западной Европы.

В Аргентине, Бразилии и Чили в последние два года отказались от конкурентного рынка и ввели регулирование тарифов, ввиду образовавшегося дефицита и роста цен электроэнергии. В Чили конкурентный рынок был введен даже раньше, чем в США и Западной Европе, и первое время он давал положительный эффект в части снижения издержек производства и цен электроэнергии. Однако, электроэнергетика развивалась лишь за счет дешевых парогазовых установок на природном газе, импортируемом из Аргентины. Когда возможности импорта газа были исчерпаны, развитие генерирующих мощностей прекратилось, образовался дефицит (из-за роста электропотребления) и началось повышение цен. В Бразилии и Аргентине, где большую долю составляют ГЭС (особенно, в Бразилии), их строительство прекратилось с переходом к конкурентному рынку, что также привело через несколько лет к образованию дефицита. Сейчас в Южной Америке не осталось ни одной страны с конкурентным рынком в электроэнергетике. Есть только несколько стран с моделью рынка «Единственный покупатель» (Мексика, Гондурас, Эквадор).

Отмеченный зарубежный опыт, несомненно, заслуживает самого серьезного внимания и изучения. Нельзя «безоглядно» продолжать реформу нашей электроэнергетики, если опыт других стран, где она уже проведена, показывает серьезные ее недостатки и последствия. Тем более, что в России уже назревает дефицит генерирующих мощностей, при котором освобождение цен на электроэнергию будет просто невозможным.

3. Российский опыт регулирования и реструктуризации электроэнергетики

3.1 Современное состояние отрасли, ее регулирование в российской экономике