Факторинг как источник финансирования деятельности предприятия

СОДЕРЖАНИЕ: Теоретические аспекты применения факторинговых операций. Оценка финансового состояния и состояния уровня дебиторской задолженности компании М-Видео. Разработка механизма использования факторинга для финансирования деятельности исследуемой компании.Введение

В условиях финансового кризиса Банки ужесточили условия выдачи кредитов, поэтому предприятия вынуждены искать альтернативные источники финансирования. У компаний, срочно нуждающихся в средствах, все большую популярность приобретает факторинг – финансирование оборотных средств клиента факторинговой компанией (фактором) путем приобретения ею прав на получение будущего платежа за поставленные товары от должника. Таким образом, пользователь переуступает свою дебиторскую задолженность фактору, получая от него денежные средства. В результате он может получить 50–95% суммы долга без оформления кредита и предоставления обеспечения. Оставшуюся часть фактор выплачивает с вычетом комиссии после погашения задолженности со стороны дебитора. Обращаясь к фактору, клиент получает перевод своих долгов в денежные средства в объеме до 90–95% от суммы долга без оформления кредита и предоставления обеспечения, остальные пять-десять процентов фининститут возвращает после получения оплаты от дебитора.

Отсрочка платежа по контракту может достигать более 150 дней, хотя при этом сама услуга обходится пользователю несколько дороже, чем обычный кредит. С другой стороны, факторинг дает преимущество более простого процесса получения финансовых средств и выгоден отсутствием ограничения по размеру финансирования, так как может увеличиваться пропорционально росту продаж.[1]

Банкиры говорят о факторинге как о достойной альтернативе кредиту. Если цель компании – активный рост, факторинг, как никакой другой финансовый инструмент, сможет его обеспечить, поскольку позволяет совершить рывок вперед за счет резкого увеличения объема реализации.

На Западе факторинг является нормой жизни, его практикует большая часть компаний. В России же, это относительно «молодая» услуга, достаточной информацией о которой располагают далеко не все. Ни смотря на это, в постоянно меняющихся рыночных условиях, факторинг – один из наиболее эффективных методов развития и ведения конкурентной борьбы, позволяющий перевести бизнес на качественно новый уровень.

Актуальность проблемы факторинга для компании «М-Видео» заключается в том, что компания имеет большие размеры дебиторской задолженности и наблюдается ее значительный рост за 2006–2008 годы. Применение факторинга позволит компании увеличить финансирование своей текущей деятельности за счет вовлечения в оборот денежных средств, находящихся в данный момент в дебиторской задолженности. Вовлечение денежных средств в оборот приведет к росту товарооборота компании и улучшению ее финансовых показателей. Кроме того в условиях финансового кризиса «кредитный рычаг» для торговых сетей просуществовал чуть более двух лет, пока весной прошлого года не «закрылся» рынок облигаций, а осенью – кредитный рынок. Собственники компании считают, что получить внешнее финансирование в текущей ситуации возможно либо продав долю в бизнесе стратегическому инвестору, либо заложив ее банку-кредитору.

Объектом исследования данной работы является компания «М-Видео», а предметом исследования – использование факторинга как источника финансирования деятельности компании «М-видео».

Целью данной работы является изучение возможности применения для финансирования деятельности компании «М-Видео».

Для реализации поставленной цели необходимо решить следующие задачи:

1) изучить теоретические аспекты применения факторинговых операций;

2) дать оценку финансовому состоянию компании «М-Видео» и состоянию уровня дебиторской задолженности на данном предприятии;

3) разработать механизм использования факторинга для финансирования деятельности компании «М-Видео» и дать оценку эффективности его применения.

В соответствии с целью и поставленными задачами работа состоит из введения, трех глав, заключения, списка литературы и приложений.

В первой главе изучены теоретические аспекты осуществления факторинговых операций. Во второй главе дана оценка финансово-хозяйственной деятельности компании «М-Видео» и оценка уровня дебиторской задолженности данного предприятия. В третьей главе разработан механизм применения факторинговых операций для финансирования деятельности компании «М-Видео» и дана оценка его экономической эффективности.

1. Теоретическая глава (теоретические аспекты изучения факторинга как источника финансирования деятельности предприятия)

1.1 Сущность и виды факторинга

Факторинг – финансовая комиссионная операция по переуступке дебиторской задолженности факторинговой компании с целью:

· незамедлительного получения большей части платежа;

· гарантии полного погашения задолженности;

· снижения расходов по ведению счетов.

Другое определение факторинга, заключается в том, что: факторинг – есть комплекс услуг, который банк (или факторинговая компания), выступающий в роли финансового агента, оказывает компаниям, работающим со своими покупателями на условиях отсрочки платежа. Услуги факторинга включают не только предоставление поставщику и получение от покупателя денежных средств, но и контроль состояния задолженности покупателя по поставкам, осуществление напоминания дебиторам о наступлении сроков оплаты, проведение сверок с дебиторами, предоставление поставщику информации о текущем состоянии дебиторской задолженности, а также ведение аналитики по истории и текущим операциям.[2]

Таким образом, факторинг – это форма финансирования, в основе которой лежат активы предприятия, в первую очередь такие, как дебиторская задолженность. Сумма финансовых средств, которую может получить предприятие, зависит от величины дебиторской задолженности и качества его клиентов (дебиторов). Возврат финансирования также обеспечивают клиенты предприятия. В отличие от других форм финансирования, основанных на оценке активов предприятия (т.н. asset-based finance, asset-based lending), в случае применения факторинга компания-фактор выкупает права требования к дебиторам предприятия, в то время как в других случаях активы служат, скорее, обеспечением выданного финансирования. Таким образом, при факторинге право собственности и право требования дебиторской задолженности переходят к фактору. Факторинг, как правило, не ограничивается финансированием и включает дополнительные услуги: защиту от рисков неплатежа или несвоевременного платежа, управление дебиторской задолженностью и её сбор.

Эта совокупность сервисов и является одним из основных преимуществ факторинга по сравнению с кредитованием, особенно для предприятий среднего и малого бизнеса, которые не имеют качественной кредитной экспертизы и достаточного человеческого ресурса, чтобы управлять своей дебиторской задолженностью. Во-первых, учет платежей, оформление и обработка счетов – всем этим видам деятельности свойствен эффект масштаба (т.е. потенциальная экономия при увеличении объема операций). Во-вторых, сбор долгов – это особый бизнес, который требует специального опыта и знаний. Малой фирме может быть просто не по карману нанять и подготовить специализированного кредитного менеджера.

Факторинг также исключительно подходит для обеспечения финансированием высоко рискованных, информационно закрытых предприятий, потому что процесс принятия решения о предоставлении финансирования базируется не на оценке риска заемщика, а на оценке риска его дебиторов. Таким образом, факторинг очень хорош в том случае, если дебиторами выступают крупные или иностранные компании, обладающие лучшим кредитным потенциалом, нежели клиент факторинговой компании. Наконец, необходимо отметить, что факторинг играет очень важную роль как финансовый инструмент в условиях слабого, не защищающего коммерческие интересы финансовых институтов законодательства и непрозрачной экономики.

По всему миру факторинг составляет доминирующий объем среди услуг, которые представляют собой финансирование, основанное на оценке активов предприятия (asset-based finance) и играет очень важную роль, как источник дополнительного финансирования для крупных корпораций и предприятий среднего и малого бизнеса. В факторинге актив, лежащий в основе финансирования, – это дебиторская задолженность, которую фактор покупает с дисконтом. Например, продавец может получить от фактора 80% стоимости от уступленных прав требований немедленно, и оставшиеся 20% (за минусом комиссий и процентов) после того, как дебитор полностью расплатится с фактором.

Так же, как традиционное кредитование, факторинг предназначен для увеличения оборотного капитала предприятий среднего и малого бизнеса. Но факторинг сильно отличается от обычного кредитования в первую очередь отношением к лежащим в основе активам. При банковском кредитовании залог рассматривается как возможный, но второй по счету и крайне нежелательный источник возврата кредита. При факторинге в первую очередь фактор ждет оплаты именно от приобретенного актива – уступленных прав требований, и только во вторую – от самого клиента, поэтому оценка его финансового состояния приобретает вторичный характер.

Факторинг может бытьрегрессным ибезрегрессным. На хорошо развитых финансовых рынках преимущественно применяется безрегрессный факторинг, где фактор принимает на себя весь риск возможной неуплаты со стороны дебиторов. В Италии, например, доля безрегрессного факторинга в 2006 г. составила 64% (BCR, FCI «World Factoring Yearbook 2006/2007»). Аналогично, американские компании получили на безрегрессной основе 73 процента финансирования.

Но на развивающихся рынках, где очень трудно оценить риск неплатежа со стороны дебиторов, львиную долю составляет факторинг с регрессом, когда фактор имеет право вернуть купленные права требования клиенту в том случае, если дебитор вовремя не расплатился. В таком случае клиент возвращает ранее полученное финансирование фактору и платит соответствующие комиссии.[3]

Необходимо отметить, что факторинг может быть закрытым, когда дебитор не уведомляется об уступке права требования, и тогда клиент обязан после получения средств от дебитора немедленно перечислить их фактору сам. Или открытым, когда дебитор уведомляется о том, что его задолженность уступлена фактору, и он обязан платить фактору.

Как уже упоминалось, факторинг представляет собой комплексную услугу, которая включает в себя финансирование, оценку кредитного риска, управление и сбор дебиторской задолженности. Оценка кредитного риска включает в себя оценку кредитоспособности тех покупателей клиента, права требования к которым клиент собирается продать фактору. Фактор обычно делает оценку на основании собственной информации о платежной истории дебитора в сочетании с доступной публичной информацией о компании-дебиторе.

Управление дебиторской задолженностью включает в себя мониторинг состояния дебиторской задолженности, сбор текущей и просроченной задолженности, нацеленный на минимальные потери, как для самого фактора, так и для клиента. Обычно данная услуга является очень важной составляющей для предприятий СМБ и представляет собой существенное преимущество по сравнению с обычным кредитованием.

Будучи комплексным продуктом, факторинг представляет собой уникальный продукт на финансовом рынке и в этом качестве он не имеет заменителей (продуктов-субститутов). Конечно, для каждой отдельной составляющей существуют заменители: для финансирования – это кредит, для управления дебиторской задолженностью – внутренние ресурсы предприятия, для страхования рисков – это страховые компании, но для полной замены факторинга аналогичного финансового продукта не существует.

1.2 Механизм применения факторинга в финансировании деятельности предприятия

Факторингпредставляет собой сочетание кредита поставщика с комиссионными услугами, состоящими в принятии кредитных рисков фирмой-фактором. При этом фирма-фактор принимает на себя обязательство получения неоплаченных долгов. Фирма-фактор обычно связана с банком (является ее дочерним филиалом).

В российских условиях факторинговыми операциями занимаются специализированные отделы банков.

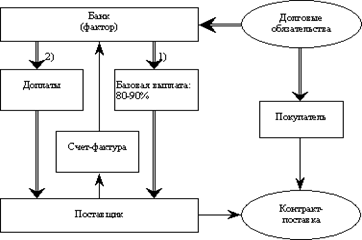

Схема факторинговой операции состоит из двух частей (рис. 1.1):

1) выплаты фирмой-фактором 80–90% суммы контракта;

2) выплаты остатка контракта за вычетом комиссионных услуг (включающих премию за риск) после расчетов с покупателями.

Рис. 1.1 Схема факторинга

Факторинг – молодая, но развивающаяся отрасль мировой финансовой индустрии. Зародилась она в 60-х годах, но уже к настоящему времени мировой оборот факторинговых операций достиг 395 млрд. долл. Основная его цель – поддержание ликвидности предприятий-поставщиков; сфера применения – краткосрочные контракты на небольшие суммы для приобретения оборудования, заключаемые в сфере среднего и малого бизнеса.[4]

Суть факторинга заключается в предоставлении банком денежных ресурсов и сервиса торговым, производственным и сервисным компаниям (далее поставщикам): покрытие ряда рисков, имеющих место в торговых операциях компаний, управление дебиторской задолженностью, консалтинг, информационно-аналитическое обслуживание.

Рассмотрим подробнее механизм финансирования при факторинге. После поставки товара дебитору поставщик предоставляет банку накладную и сразу же получает в форме аванса значительную часть, до 90% от суммы поставки, не дожидаясь платежа от своего покупателя. Остатки средств по поставкам (за вычетом комиссии банка) зачисляются на расчетный счет поставщика по мере их фактической оплаты покупателями на факторинговый счет банка. Т.е. в данном случае банк выступает в качестве лица, авансирующего товарный кредит, предоставляемый поставщиком покупателю с последующим возвратом ему остатка суммы поставки.

Поставщик получает возможность планировать свои финансовые потоки вне зависимости от платежной дисциплины покупателей, будучи уверенным в безусловном поступлении средств из банка против акцептованных товарно-транспортных документов по поставкам с отсрочками платежа. Зачастую торговый оборот поставщика ограничивается лишь за счет того, что покупатель не в состоянии оплатить больший объем закупки, не имея для этого достаточных оборотных средств, а поставщик, соответственно, не имеет оборотных средств, необходимых для предоставления или увеличения товарного кредита покупателю. Такая форма факторинга позволяет поставщику предложить своим покупателям товарный кредит, ограниченный лишь сбытовыми возможностями покупателя.

Отличие финансирования при факторинге от других банковских продуктов. Иногда факторинг пытаются сравнивать с кредитом, хотя факторинг и банковский кредит имеют различную природу и направлены на удовлетворение разных потребностей поставщиков. Кредит характеризуется срочностью, что предполагает его погашение через определенный срок. Таким образом, банковский кредит абсолютно неприемлем для финансирования поставок с отсрочкой платежа. Если шестимесячный кредит будет направлен на финансирование отгрузок товаров с отсрочкой платежа, то как изменятся условия работы компании в ситуации погашения товарного кредита, и что будет, если поставщику не удастся получить новый кредит после его погашения. Сегодня в России большинство кредитов выдаются на срок до года, что как раз и приводит к подобным ситуациям. Факторинг же на сегодняшний день является единственным бессрочным пассивом в российской экономике и позволяет планировать программу развития на многие годы вперед.

Другой особенностью кредита является необходимость предоставления залога для его получения. Принципиальным отличием факторинга и кредита заключается в том, что кредит ориентирован на успехи компании в прошлом, на те активы, которые были заработаны вчера, факторинг же ориентирован на будущие успехи в продажах, и даже если продажи вырастут в 5 раз, это не будет ограничением для финансирования в рамках факторинга. Более подробное сравнение финансирования при факторинге с другими кредитными продуктами представлено в таблице 1.1.

Таблица 1.1. Отличие финансирования при факторинге от других кредитных продуктов[5]

| Факторинг | Кредит | Овердрафт |

| Факторинговое финансирование погашается из денег, поступающих от дебиторов клиента | Кредит возвращается Банку заемщиком | Овердрафт возвращается Банку заемщиком |

| Факторинговое финансирование выплачивается на срок фактической отсрочки платежа (до 90 календарных дней) | Кредит выдается на фиксированный срок, как правило, до 1 года | При получении овердрафта устанавливаются жесткие сроки пользования траншем, как правило, не превышающие 30 дней |

| Факторинговое финансирование выплачивается в день поставки товара | Кредит выплачивается в обусловленный кредитным договором день | Срок действия договора по возобновляемой кредитной линии не может превышать 3–6 месяцев |

| При факторинге переход компании на расчетно-кассовое обслуживание в Банк не требуется | Кредит предусматривает переход заемщика на расчетно-кассовое обслуживание в Банк | Овердрафт предусматривает переход заемщика на расчетно-кассовое обслуживание в Банк |

| Для факторингового финансирования никакого обеспечения не требуется | Кредит, как правило, выдается под залог и предусматривает обороты по расчетному счету, адекватные сумме займа | Овердрафтом предусмотрено поддержание определенного оборота (5:1) по расчетному счету. Обеспечение в виде залога не требуется |

| Размер фактического финансирования не ограничен и может безгранично увеличиваться по мере роста объема продаж клиента | Кредит выдается на заранее обусловленную сумму | Лимит овердрафта устанавливается из расчета 15 – 30% от месячных кредитовых поступлений на расчетный счет заемщика |

| Факторинговое финансирование погашается в день фактической оплаты дебитором поставленного товара | Кредит погашается в заранее обусловленный день | Все кредитовые поступления автоматически списываются с расчетного счета в погашение овердрафта и процентов по нему |

| Факторинговое финансирование выплачивается автоматически при предоставлении накладной и счета-фактуры | Для получения кредита необходимо оформлять огромное количество документов. | Для получения овердрафта необходимо оформлять большое количество документов. |

| Факторинговое финансирование продолжается бессрочно | Погашение кредита не гарантирует получение нового | Погашение овердрафта не гарантирует получение нового |

| Факторинговое финансирование сопровождается сервисом, который включает в себя: управление дебиторской задолженностью, покрытие рисков, связанных с поставками на условиях отсрочки платежа, консалтинг и многое другое | При кредитовании помимо предоставления средств клиенту и РКО Банк не оказывает заемщику каких-либо дополнительных услуг | При овердрафте помимо предоставления средств клиенту и РКО Банк не оказывает заемщику каких-либо дополнительных услуг |

Помимо финансирования оборотных средств при факторинге поставщик получает следующий ряд услуг:

– страхование рисков, связанных с отсрочкой платежа.

Заключая договор факторинга, компании получают возможность исключить риски, связанные с поставкой товаров в кредит: риск неполучения платежа от покупателя в срок; риск неоплаты товара; риск резкого изменения рыночной стоимости денежных ресурсов; риск изменения курса доллара в период отсрочки платежа по поставке.

– эффективная работа с дебиторской задолженностью.

Начиная работать с факторинговой компанией, у поставщика появляется независимый контролер, который позволяет свести потери от продаж в кредит к минимальным показателям. Организация сбыта продукции, при которой менеджер по продажам отвечает и за продажи, и за своевременный приход денег на расчетный счет содержит в себе противоречие. Соответственно, передавая функции контроля за платежами факторинговой компании, поставщик получает возможность независимого контроля за состоянием своей дебиторской задолженности и может сосредоточиться на основных задачах бизнеса: производстве и реализации продукции. Закономерен вопрос: а не испортит ли факторинговая компания отношения поставщика и покупателя? Практика показывает, что те покупатели, кто изначально настроен на обман поставщика, отказываются от перехода на факторинговое обслуживание, те же покупатели, кто оплачивает свои поставки в соответствии с договорными условиями, в большинстве случаев и не замечают присутствия факторинговой компании.

Таким образом, административное управление дебиторской задолженностью включает в себя:

· проверку платежной дисциплины и деловой репутации действующих и потенциальных покупателей поставщика;

· ежедневный мониторинг состояния дебиторской задолженности;

· управление задолженностью покупателей;

· установку и обновление лимитов финансирования на дебиторов (рекомендательные лимиты отгрузок).

– информационно-аналитическое обслуживание предполагает ежедневную отчетность о движении денежных средств, аналитику по состоянию дебиторской задолженности (отгрузки, платежи и пр.), интеграцию с бухгалтерскими системами компании.

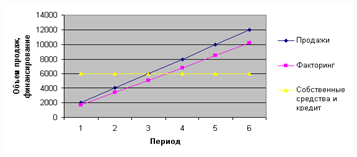

Финансовый механизм факторинга предоставляет поставщикам принципиально иные возможности для своего развития, чем те возможности, которые имеет поставщик, самостоятельно обслуживающий товарный кредит. Финансирование при факторинге, в отличие от собственных средств и кредита, не ограничено никакими суммами (Рис. 1.2). [6]

Рис. 1.2. Возможности финансирования продаж при факторинге по сравнению с кредитом и собственными оборотными средствами

Предположим, компания-поставщик начинает программу кредитования своих покупателей. Первоначальный анализ выявил необходимость вложения в товарный кредит 10 млн. рублей. Однако компания имеет собственных средств в размере 3 млн. рублей и может привлечь кредит на ту же сумму. Соответственно, 4 млн. рублей остаются не профинансированными, и поставщик будет вынужден ограничить продажи в кредит. В случае же использования факторинга общая нагрузка на оборотные средства составила бы не более 10% от объема товарного кредита (при условии получения 90% от Фактора), т.е. суммы 1 млн. рублей, которая могла быть покрыта из собственных источников. Остальной объем средств был бы профинансирован факторинговой компанией, что позволило бы поддержать товарный ассортимент и остатки, и сделать новые отгрузки, не испытывая недостатка в денежных средствах.

В нашей стране сегодня факторинг наиболее распространен в таких отраслях экономики, как производство и дистрибуция продуктов питания, фармацевтической продукции, товаров народного потребления, алкогольной продукции, полиграфической и упаковочной продукции, косметической и парфюмерной продукции и других.

Основными клиентами являются компании с объемом уступаемой дебиторской задолженности от 3 до 30 млн. руб. в месяц, с количеством постоянных покупателей от 10 и более, с такими условиями поставок, как отсрочка платежа от 20 до 90 дней, безналичный расчет, переход права собственности в момент отгрузки.

Для начала работы поставщику следует представить в банк перечень документов с информацией по деятельности компании, основными данными по клиентам и истории взаимоотношений с ними. Банк анализирует документы и принимает решение о начале работы. Стороны заключают договор факторинга, поставщик передает документы, отражающие его договорные отношения с покупателями и документы по конкретным отгрузкам. Начинается финансирование.

В таблице 1.2 показаны преимущества факторинга для поставщика и покупателя.

Обычно поставщики обращаются к факторинговым компаниям по трем вопросам: нехватка денежных средств, построение продаж в кредит и страхование рисков.

Таблица 1.2. Преимущества факторинга для поставщика и покупателя

| Преимущества факторинга | |

| Для поставщика | Для покупателя |

Дополнительное беззалоговое финансирование; Ускорение оборачиваемости дебиторской задолженности; Уменьшение потерь в случае задержки платежей со стороны покупателя; Упрощение планирования денежного оборота; Увеличение товарооборота; Усиление контроля за оплатой текущей задолженности; Возможность предложения покупателям эластичных сроков оплаты; Своевременная уплата налогов и контрактов поставщиков за счет наличия в необходимом объеме оборотных средств. |

Более выгодные условия оплаты, что не требует отвлечения значительных денежных средств из оборота как в случае предоплаты или оплаты по факту; Планирование графика погашения задолженности; Увеличeниe покупательной способности. |

С точки зрения денежных средств факторинг решает такие проблемы, как:

– расширение доли компании на рынке. У поставщика появляется возможность привлечь новых клиентов, увеличить ассортимент товара на складе и, как следствие, увеличить оборот и прибыль.

– повышение ликвидности дебиторской задолженности. Поставщик получает деньги сразу же после отгрузки товаров с отсрочкой платежа. Выплачиваемое финансирование автоматически увеличивается по мере роста продаж.

– ликвидация кассовых разрывов. Четкое планирование поступления денежных средств и погашение собственной задолженности. Поставщик может построить план выплаты факторингового финансирования «под свою компанию»: получать деньги именно в тот день, когда ему необходимо и именно в том объеме, какой требуется на данный момент.

– своевременная уплата налогов. В соответствии с 25 главой Налогового кодекса РФ уплата налогов должна осуществляться по факту отгрузки товаров и услуг. Получая финансирование в рамках факторингового обслуживания в день отгрузки товара, поставщика не будут беспокоить «расчеты» с государством. Компания-поставщик получает гарантию защиты от штрафных санкций со стороны кредиторов (в том числе государственных органов) при несвоевременных расчетах с ними, вызванных кассовым разрывом. Дополнительной возможностью является получение финансирования к дате налоговых платежей.

– своевременная оплата контрактов. Сокращение сроков отсрочки платежа при закупках товаров ведет к лучшим ценовым условиям на закупаемый товар и увеличению размеров товарных кредитов, получаемых от собственных поставщиков.

В коммерческом аспекте эффективность факторинга выражается в том, что банк оказывает содействие в плане кредитного менеджмента. Банк контролирует своевременность оплаты поставок покупателями, проверяет платежную дисциплину и деловую репутацию покупателей, эффективно управляет дебиторской задолженностью. Банк в рамках факторинга позволяет клиенту управлять своими рисками, избегать отгрузок недобросовестным покупателям, грамотно строить лимитную и тарифную политику при осуществлении товарного кредитования.

Кроме того, при факторинговом обслуживании поставщик защищен от массы рисков. Речь идет, прежде всего, о кредитном риске, т.е. неоплате поставки покупателем вовсе, о риске нарушения ликвидности, т.е. риске несвоевременной оплаты и о валютном риске (риск изменения курса, допустим, доллара в период отсрочки платежа по поставке).

1.3 Проблемы и перспективы использования факторинга в деятельности предприятий торговли

Согласно данным исследования проведённого агентством «Эксперт РА», объём рынка факторинга в России удвоился: по итогам 2005 года он составлял 147,1 млрд. руб., а по итогам 2006 года – уже 297,1 млрд. руб. (более 11 млрд. долл.). В 2008 году, по мнению аналитиков «Эксперт РА», рынок вновь вырос в 2 раза, достигнув 22 млрд. долл. В последующие годы темпы роста несколько замедлятся. По прогнозам участников рынка, по итогам 2009 года в России общая сумма предоставляемых факторинговых услуг достигнет 70 млрд. долл.». [7]

Многообразие игроков факторингового рынка объясняется тем, что вопрос о субъекте факторинга не урегулирован до конца законодательно. Гражданский кодекс Российской Федерации в ст. 825 гл. 43 устанавливает, что «в качестве финансового агента договоры финансирования под уступку денежного требования могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида»[8] . Лицензирование различных видов деятельности осуществляется на основании Федерального Закона РФ №128-ФЗ от 08.08.2001 «О лицензировании отдельных видов деятельности»[9] , который не содержит требования о лицензировании деятельности по предоставлению финансирования под уступку денежных требований. А в статье 18 указанного закона говорится о том, что федеральные законы и иные нормативные правовые акты, регулирующие порядок лицензирования отдельных видов деятельности, действуют в части, не противоречащей Закону о лицензировании, и подлежат приведению в соответствие с Законом о лицензировании. Таким образом, ГК РФ, введенный в действие соответствующим федеральным законом, не должен противоречить Закону о лицензировании и подлежит приведению в соответствие с последним.

Следует отметить, что Закон о лицензировании вступил в силу 10.02.2002 года. До этого времени деятельность по финансированию под уступку денежного требования, хотя и указывалась в качестве лицензируемой, отдельного положения, устанавливающего порядок ее лицензирования, не существовало.

Кроме того, ст. 10 Федерального Закона РФ №15-ФЗ от 26.01.1996 г. «О введении в действие части второй ГК РФ», говорит о том, что до установления условий лицензирования деятельности финансовых агентов (статья 825 ГК РФ) сохраняется существующий порядок осуществления их деятельности. Однако «существующий порядок осуществления деятельности финансовых агентов» не был определен российским законодательством и после введения в действие второй части ГК РФ.

В то же время был принят ряд решений Высшего Арбитражного Суда (ВАС), общий смысл которых заключается в том, что финансовым агентом не может выступать некредитная организация. 3 февраля 2003 года ФАС МО также принял решение, согласно которому, если у компании нет лицензии, то она не может заниматься факторинговой деятельностью. «Законность и логичность данного решения находится под вопросом, – говорит Дельфина Нугеред, партнер EYLaw, – но, тем не менее, оно вступило в законную силу, и у нас нет информации о том, было оно отменено или нет».

Таким образом, хотя на основании ГК РФ и Закона о лицензировании на данный момент фактически нет необходимости в каком-либо лицензировании факторинговой деятельности, Факторы предпочитают не вступать в конфликт с решениями судебной власти. В связи с этим все Факторы, предоставляющие финансирование располагают банковской лицензией, кроме одного – Средневолжской факторинговой компании.

Отчасти такое невнимание законотворцев к правовому положению факторов объясняется незначительными до сих пор объемами этого рынка. В то же время нерешенность этого вопроса связана, во многом и с тем, что среди участников рынка отсутствует однозна чная позиция относительно юридической формы факторингового бизнеса. При этом рассматриваются два варианта: факторинговый бизнес должен вестись в составе банка или, по крайней мере, должен быть оформлен как банковский бизнес (при помощи банковской лицензии), или же факторинговые компании могут действовать самостоятельно, на основе специальных лицензий. Соответственно, в первом случае надзор за их деятельностью должен осуществлять ЦБ РФ, во втором случае – Минфин России.

В пользу того, что факторинговый бизнес должен развиваться в рамках банков говорят, прежде всего, соображения по управлению ликвидностью. Для факторов особенно актуален риск ликвидности, поскольку оборачиваемость финансирования в факторинге довольно сложна для прогнозирования. Вследствие этого, самостоятельные факторинговые компании вынуждены постоянно поддерживать значительную долю высоколиквидных, а, следовательно, низкодоходных активов. В конечном итоге это увеличивает себестоимость факторинговой услуги. В банке, для которого факторинг – не основной бизнес, риски ликвидности фактора практически незаметны и легко покрываются ликвидными активами банка.

Во-вторых, факторинг в настоящее время является очень привлекательным инструментом для большинства банков, поскольку он предполагает использование краткосрочных кредитных ресурсов, которых у российских банков в избытке. Для многих некрупных банков это целая стратегия. Особенно выросла для банков роль факторинга в условиях сжатия рынка межбанковского кредитования летом 2008 года. Многие банки увидели в факторинге альтернативу рынку МБК-то есть инструмент, в который они могут направить освободившиеся краткосрочные ресурсы при сопоставимой доходности.

Главной проблемой осуществления факторинговой деятельности в банке является отличная от кредитного подразделения банка система принятия решений. В частности, работа с факторинговыми рисками требует специфического подхода, прежде всего скоринговых систем оценки. В большинстве банков такой системы нет, используется система оценки, близкая к кредитной. И во многих крупных банках факторинг просто не прижился из-за того, что руководство банка не понимало, как должен функционировать этот продукт. Руководители факторинговых подразделений банков отмечают, что в банке факторингу приходится приспосабливаться к кредитным технологиям, что негативно сказывается на оперативности. Например, лизинговый бизнес российских банков обычно выделен в отдельные компании – именно потому что это отдельный продукт со своей специфической технологией. И в специализированном виде лизинговая деятельность осуществляется более оперативно. [10]

Факторинг не может конкурировать с кредитными продуктами внутри банка, поскольку при невнятном факторинговом продукте кредитный продукт для клиента выглядит интереснее. А если факторинг не является приоритетным направлением развития банка, на фоне кредита он всегда будет выглядеть блекло, хотя бы из-за формально более высокой процентной ставки.

Вследствие этого, очень болезненная проблема всех факторинговых отделов банков заключается в том, что клиенты рано или поздно начинают уходить на кредитные продукты, и кредитное подразделение съедает факторинговое подразделение банка. Факторинг может казаться банкам привлекательным лишь в тактической перспективе – как запуск нового продукта, расширение продуктовой линейки. В более долгосрочной перспективе руководство банка увидит, что риски по факторингу выше, чем по кредитам (наличие залога всегда рассматривается руководством банка как более значимый фактор снижения риска, чем наличие уступленного денежного требования). А если риски выше, значит, выше себестоимость этого инструмента по сравнению с кредитом, следовательно, факторинг не может быть приоритетным направлением развития и будет постепенно поглощаться кредитным подразделением. В действительности же риски факторинга не столь высоки – если использовать скоринговую систему оценки рисков, но это не соответствует подходу банка к технологиям оценки рисков.

Факторинговая компания отличается от банка тем, что она не является финансовым учреждением в полном смысле этого слова. Она является партнером клиента, вместе с клиентом она решает задачу продажи его товаров. Фактор становится фактически отделом сбыта своего клиента – мы зарабатываем на процентах от его выручки. Если плохо идут продажи у клиента, плохо идут дела и у нас. И именно благодаря такому гибкому подходу факторинговые компании могут успешно конкурировать с банками.

Опыт зарубежных стран подтверждает мнение сторонников специализированных факторинговых компаний. По данным Всемирного банка о соотношении объемов продаж факторинговых услуг в разных странах мира и ВВП этих стран, – Австрия – 1,2%, Германия – 1,6%, с одной стороны. С другой стороны, Италия – 11,9%, Великобритания – 10,5%, Португалия – 9,8%. В тех странах, где этот показатель высок, факторинг дальше всего банковского бизнеса. Там, где эти показатели низкие – там факторинг это банковский бизнес или осуществляется в рамках банка».

Факторинг сможет быстро развиваться в России, лишь если он будет работать в рамках специализированных компаний. Нынешняя ситуация на рынке подтверждает этот тезис: лидерами рынка являются специализированные компании, предоставляющие «классический» факторинг – НФК «Уралсиб-НИКойл» и группа «Еврокоммерц». Лишь на эти две структуры приходится около 50% всего рынка.

В перспективе и в России объективные условия складываются в пользу того, чтобы факторинг развивался в рамках специализированных компаний. Дело в том, что сейчас факторинг является приоритетным инструментом лишь для небольших банков, которым для конкуренции с крупными нужно развивать какие-то новые направления. И именно эти малые банки в контексте общей тенденции укрупнения банковской системы вытесняются с рынка. Характерный пример – уход с рынка банка «Диалог Оптим», заметного игрока рынка факторинга, прекратил свою деятельность и банк «Павелецкий», который тоже предоставлял факторинговые услуги. А в крупных банках, вследствие конкуренции с кредитами факторинг всегда будет оставаться на вторых ролях и не сможет должным образом развиваться. Таким образом, действительно крупный факторинговый бизнес сможет развиваться лишь в рамках специализированных компаний.

Сам тот факт, что факторинговая деятельность должна лицензироваться (банковской или собственной лицензией) и находиться под надзором определенного регулятора не вызывает сомнений у сторонников как «банковского», так и «самостоятельного» факторинга. Уступка и взыскание долгов в России всегда, так или иначе, связаны с риском мошенничества, криминала. Поэтому все участники рынка должны знать, что их деятельность проверяется, лицензируется, что рядом всегда есть регулятор, который дышит им в затылок. Другим аргументом в пользу факторинга является то, что факторинг всегда будет конкурировать с кредитом, неважно, будет он выделен в отдельную структуру или будет оставлен в банках. И поскольку это конкурирующий продукт, то раз кредитование у нас подлежит лицензированию, то было бы логично применить аналогичное регулирование и к факторингу.

В конечном итоге наибольшую проблему для рынка факторинга представляет сейчас не столько «выбор пути» – развиваться в банках или вне их, сколько просто полная разрегулированность рынка факторинга. Российское законодательство до конца так и не определилось с тем, чем является факторинг. Если это банковская деятельность, то она не должна облагаться НДС, как и другие банковские операции. Если же это небанковская деятельность, то факторинговые компании должны лицензироваться и иметь собственного регулятора. Руководители факторинговых подразделений банков отмечают, что сейчас в банках имеют место серьезные различия в порядке бухгалтерского учета факторинговых операций. По их данным, имели место случаи, когда ЦБ РФ по одним и тем же вопросам касательно факторинга давал разные ответы разным банкам.

Преимущества комплексного использования факторинга для предприятий торговли очевидны. Во-первых, фактор имеет экономию на масштабе. За счет того, что он предлагает этот сервис большому количеству различных клиентов, фиксированные расходы в расчете на одного клиента становятся меньше. Во-вторых, малые и средние предприятия не имеют достаточного опыта, чтобы на таком же уровне, как факторы, осуществлять управление собственной дебиторской задолженностью. И, наконец, факторы, имеющие опыт работы на рынке, обладают очень хорошей базой для оценки платежеспособности дебиторов, что также ведет к экономии средств для клиента. Причем экономия будет двух видов – во-первых, имеющаяся база позволит быстро оценить платежеспособность дебитора, не тратя дорогостоящее время сотрудников клиента, во-вторых – в случае неудовлетворительной оценки дебитора, убережет предприятие от потенциальных потерь при работе с недобросовестным покупателем.

Факторы обычно используют два вида комиссий – комиссия за предоставляемое финансирование (считается, как правило, либо в процентах годовых от фактически полученных средств клиентом, либо в процентах от суммы переуступаемой задолженности) и сервисная комиссия.

Так, например, если фактор купил право требования, номинал которого 1000 тыс. руб., то в день покупки он перечислит клиенту 800 тыс. руб.

Комиссия фактора, допустим, составит за месяц 30 тыс. руб.

Если данный счет будет оплачен на 31 день, то фактор перечислит клиенту сумму, равную 170 тыс. руб. (1000 тыс. руб. – 800 тыс. руб. – 30 тыс. руб.). [11]

Практика разных факторов в отношении комиссий может отличаться, могут быть различные дополнительные комиссии, но все они находят отражение в факторинговом соглашении. Наличие множества комиссий свидетельствует о стандартном, кредитном подходе фактора к осуществлению факторинговых операций. Наличие множества комиссий, как это принято в основном в кредитных договорах, усложняет процесс взаимопонимания и уменьшает прозрачность отношений между фактором и клиентом.

Кроме комиссии, в факторинговом соглашении присутствуют другие существенные условия – такие, как максимальный лимит финансирования клиента, лимиты, установленные для его дебиторов, максимальный срок отсрочки платежа, минимальное количество дебиторов и т.д.

В настоящее время в России 81% принятой на обслуживание дебиторской задолженности принадлежит производственным компаниям, соответственно лишь 19% – торговым (см. Рис. 1.3). Такое неравномерное распределение, по нашему мнению, объясняется тем, что в составе промышленных холдингов часто присутствуют собственные торговые компании.

Рис. 1.3. Соотношение объемов факторинговых сделок в сфере производства и торговли в 2008 году

На Рис. 1.4 приведено распределение объемов факторинговых сделок, заключенных с торговыми компаниями.

Рис. 1. 4. Распределение объемов факторинговых сделок, заключенных с торговыми компаниями[12]

Из 21 участника проекта лишь 6 предоставляют услуги только торговым компаниям, но их объемы незначительны в общем объеме уступленных денежных требований. Как и в случае клиентов – промышленных компаний, здесь доминируют сделки с компаниями, торгующими товарами народного потребления. Привлекательность факторинга для торговых компаний обусловлена, прежде всего, тем, что обычно такие компании, даже довольно крупные, не располагают имуществом, которое могло бы быть передано в залог под кредит.

Факторинг особо востребован в пищевой отрасли, где сильны западные компании – как производители, так и торговые компании. Эти компании оценивают стоимость отсрочки платежа на российском рынке довольно высоко, поскольку вообще считают российский рынок высокорисковым. В такой ситуации обращение к факторинговой компании становится спасением для западного поставщика. Российская факторинговая компания на месте имеет больше возможностей для оценки подобных рисков и обычно оценивает их значительно ниже, поэтому такие сделки очень выгодны и для западных поставщиков, и для российских факторинговых компаний.

Опрошенные руководители факторинговых компаний и факторинговых подразделений банков отмечают, что размер предприятия-клиента не оказывает существенного влияния на привлекательность для него факторинга. Приблизительно 15% факторингового портфеля приходится на услуги для малых предприятий, 35% – для средних и 50% – для крупных.

Таким образом, что, факторинг является привлекательным инструментом для всех групп предприятий независимо от размера. Для малых – поскольку позволяет им получать финансирование без залога. Для средних предприятий в факторинге более важно страхование рисков и административное управление дебиторской задолженностью. Крупным предприятиям факторинг позволяет «расчистить» баланс – уменьшить дебиторскую задолженность без увеличения кредиторской, что особенно актуально, если предприятие намерено привлечь инвесторов.

Кроме того, для крупных предприятий всегда актуален вопрос избавления от дебиторской задолженности. Данные о распределении объема сделок по регионам демонстрируют, что большая часть факторинговых сделок заключается в Москве (58%), далее идут Приволжский и Уральский ФО.

Большинство компаний и банков-факторов не придерживается строгих правил при выборе клиентов. У НФК «УралсибНИКойл» нет вообще никаких формальных критериев: руководство компании на специальном комитете два раза в неделю принимает решения о новых сделках. При этом основными принимаемыми во внимание критериями являются: платежеспособность дебиторов, требования к которым передаются фактору, а также долгосрочность отношений с клиентом, поскольку факторинг наиболее эффективен при регулярных сделках. В «Промбизнесбанке» основное требование к клиенту заключается в том, что дебиторская задолженность одного дебитора не должна превышать 15% от всей дебиторской задолженности. В банке «Союз» принимаются денежные требования от клиента на сумму не менее 2 млн. руб., кроме того, на факторинговое обслуживание должны передаваться платежи не менее трех дебиторов одного поставщика.

По данным РА Эксперт, 94% всех сделок факторинга заключаются с регрессом и 6% без регресса. Лишь четыре банка указали, что предоставляют факторинг без регресса, это «УралсибНИКкойл», «Промсвязьбанк», «Центрокредит» и «ЛКБ-Финанс». На Западе лишь 30% сделок с заключаются с регрессом. При этом на Западе факторинговые компании риск неоплаты денежных требований обычно передают страховщикам. У нас же страхование кредитных рисков практически не развито.

Главной причиной неразвитости безрегрессного факторинга на российском рынке является невысокий пока интерес к этому продукту со стороны самих факторов. Факторы не всегда могут оценить надежность покупателей клиента и поэтому не готовы принимать на себя кредитный риск. В том случае, если и поставщик, и банк уверены в платежеспособности покупателя, заключать договор безрегрессного обслуживания поставщику становится невыгодно, поскольку обычно безрегрессный факторинг стоит дороже, чем факторинг с регрессом.

Выходом является использование скоринговой системы оценки надежности дебиторов. «Использование на практике скоринговых систем оценки позволит факторам увеличить число принимаемых на обслуживание дебиторов поставщика, а также увеличить предложение безрегрессного факторинга.

Позитивный фон для развития безрегрессного факторинга обусловлен в настоящее время тем, что убытки российских факторов от неплатежей дебиторов крайне малы. Мошенничество (передача фиктивной дебиторской задолженности) также пока не является проблемой для российских факторов – подозрительные сделки удается отсеивать на этапе рассмотрения заявок. С одной стороны, такая благополучная ситуация объясняется тем, что рынок еще молод, с другой стороны, в большинстве случаев сами дебиторы не заинтересованы чрезмерно задерживать платежи, с тем чтобы и в дальнейшем регулярно получать продукцию. И конечно, ключевым фактором хорошей платежеспособности дебиторов является продолжающийся в России экономический рост.

Исходя из этих условий и опыта развитых рынков факторинга следует предполагать, что доля безрегрессного факторинга на российском рынке будет расти.

По нашей оценке, доля сделок открытого характера преобладает, поскольку применение закрытого факторинга в российских условиях приводит к резкому увеличению рисков фактора.

В 42 случаях из 100 факторинговое обслуживание по одной сделке в 2008 году предоставлялось на срок 31–60 дней. На этот срок покупатель получал отсрочку платежа, по истечении которого должен был перечислить деньги на счет фактора. На срок до 90 дней было заключено более 80% всех сделок. Необходимо отметить, что сам договор факторинга между поставщиком и фактором обычно носит бессрочный характер. В рамках договора поставщик, в тех случаях, когда ему необходимо получить финансирование сразу после отгрузки товара, уступает фактору права денежных требований к своим покупателям. Факторинговая компания может устанавливать на каждого поставщика лимиты финансирования, которые пересматриваются с ростом оборотов клиентов. [13]

Таким образом, написав данную главу можно сделать следующие выводы.

У факторинга много преимуществ. Из всего спектра можно выделить два основных:

1. Пользуясь услугами фактора поставщик, который произвел отгрузку продукции покупателю, может сразу получить от фактора плату за отгруженный товар, не дожидаясь срока расчета с покупателем. Обычно финансирование поставщика происходит на 90% от суммы поставки.

2. Факторинговые компании предоставляют целый спектр услуг по управлению дебиторской задолженностью. Главным образом это профилактика проблемных долгов и взыскание просроченной задолженности (если таковая возникла после начала обслуживания).

Факторинг помогает обеспечить потребность предприятия в текущих оборотных средствах, не образуя при этом излишней денежной массы. Кроме того, он открывает дополнительную возможность в работе с задолженностью мелких и средних предприятий. Существенное преимущество факторинга состоит в том, что факторинговые компании обеспечивают постоянный и тщательный учет положения дел у своих клиентов и всячески препятствуют возникновению денежных долгов.

Основные преимущества для каждого субъекта факторинговых отношений:

1. Поставщик, который произвел отгрузку продукции потребителю, может сразу получить от фактора (финансового агента) плату за отгруженный товар, не дожидаясь срока расчета с покупателем, что предотвращает длительные кассовые разрывы, позволяет увеличить объем продаж и конкурентоспособность, предоставляя покупателям льготные условия (отсрочку) оплаты товара под надежную гарантию. Применение факторинга позволяет получить кредит до 80–90% от стоимости поставляемого товара;

2. Покупатель получает товарный кредит (продавец поставляет товар с отсрочкой платежа под гарантии в среднем до 3-х месяцев); увеличивает объем закупок; сводит к минимуму риск получения некачественного товара и ускоряет оборачиваемость средств;

3. Банки, иные кредитные организации и специализированные организации, выкупающие денежные требования (финансовые агенты), расширяют с помощью факторинга круг оказываемых услуг, добиваются дополнительных доходов. Так финансовый агент получает не только доходы по кредиту, комиссионное вознаграждение за досрочное финансирование, но и комиссию за оказание иных финансовых услуг в рамках факторингового обслуживания.

4. Можно выделить две основные схемы факторинга, вокруг которых строятся все существующие виды факторинга: факторинг с правом регресса и факторинг без права регресса. Под регрессом понимается поручительство клиента перед Фактором за исполнение дебитором своих обязанностей по оплате товара. При факторинге с правом регресса клиент обычно уверен в платежеспособности дебитора и перекладывает на Фактора только риски ликвидности (риски просрочки платежа со стороны дебитора), льготный период (период от момента окончания отсрочки платежа до момента выставления регресса клиенту). В случае неплатежа дебитора клиент обязуется вернуть Фактору предоставленное финансирование.

5. Следующая схема факторинга, более дорогостоящая безрегрессная схема, чаще всего бывает интересна организациям, не уверенным в платежеспособности своих дебиторов и желающим переложить эти риски на Фактора, ну и, конечно же, готовым за это платить. При такой схеме факторинга от клиента требуется только поставить товар дебитору и получить от него отметку о его приемке, заплатит или не заплатит дебитор – это уже проблемы Фактора.

2. Аналитическая глава (Оценка финансово-хозяйственной деятельности компании «М – Видео»)

2.1 Краткая характеристика М-Видео

Компания М.ВИДЕО создана в 1993 году и является лидером рынка розничной торговли бытовой электроникой. Компания М.ВИДЕО представляет собой классически построенный сетевой бизнес с централизованным управлением и единой маркетинговой политикой. Соответственно, магазины в Москве предоставляют стандартный набор услуг, доступный каждому покупателю в любом магазине М.ВИДЕО, вне зависимости от города.

В настоящее время в М.ВИДЕО работают более 5 тысяч сотрудников, которые в дополнение к базовому образованию прошли специальное обучение в тренинг-центре компании. Многие также прошли обучение по специальным программам фирм-производителей как в России, так и за рубежом, их квалификацию подтверждают именные сертификаты.

Экспертные оценки коллег и отзывы покупателей традиционно отмечают высокий уровень специалистов М.ВИДЕО. Благодаря профессиональной подготовке и отличным знаниям сотрудники компании легко ориентируются в мире высоких технологий и осваивают новые виды товара.

В настоящее время под маркой М.ВИДЕО работает 70 магазинов, а именно: 28 в Москве, 10 в Санкт-Петербурге, 4 в Нижнем Новгороде, 3 в Ростове-на-Дону, 3 в Самаре, 3 в Челябинске, 3 в Казани, 2 в Екатеринбурге, 1 в Уфе, 2 в Краснодаре, 1 в Перми, 2 в Саратове, 3 в Воронеже, 1 в Оренбурге, 1 в Ярославле, 1 во Владимире, 1 в Волгограде, 1 в Рязани, а также интернет-магазин. Их совокупная торговая площадь составляет более 134 тысяч кв. м.[14]

Гипермаркеты электроники М.ВИДЕО – это бескомпромиссное расположение, технология самообслуживания, концептуальный подход к зонированию торгового зала, оптимальный ассортимент (более 20 тыс. товарных наименований) и высокий уровень сервиса. М.ВИДЕО – первая компания, которая начала использовать практику продаж бытовой техники через Интернет, и первая торговая сеть, вернувшаяся к продажам в кредит.

Компания завоевала доверие свыше 300 партнеров-поставщиков, работает в 60 регионах, поддерживая отношения с 350 региональными партнерами. В составе М.ВИДЕО – самый крупный сервисный центр в Москве, который занимает более 2 тысяч кв. м и способен обеспечить более 5 тысяч ремонтов ежемесячно. В большинстве магазинов торговой сети М.ВИДЕО функционируют пункты приема проблемной техники. Сервисная служба М.ВИДЕО работает на рынке с 1994 года, имеет отлаженную систему, полностью отвечающую потребностям и запросам потребителя.

В декабре 2002 года в М.ВИДЕО начала функционировать новая услуга, аналогов которой нет в Москве. Ее уникальность заключается в том, что теперь совершить ту или иную покупку в кредит можно, не выходя из дома или офиса. Потенциальный заемщик заполняет анкету, которая находится на сайте компании, оператор проверяет подлинность сведений, отправляет их в банк, после чего сообщает кредитное решение и дату доставки товара. Вся процедура занимает в среднем около 15 минут, сумма кредита может составлять от 3 000 до 150 000 рублей.

В настоящее время компания предлагает своим покупателям более 10 кредитных продуктов, рассчитанных на все категории покупателей.

В 2004 году специалисты компании М.ВИДЕО совместно с западными консультантами разработали новый розничный формат и приступили к его масштабному тиражированию. Новая концепция магазина является не просто значительным шагом в деятельности М.ВИДЕО, а представляет собой революционный подход к организации торгового пространства для крупных сетевых магазинов. Основные новшества в гипермаркете М.ВИДЕО – современная планировка торгового зала, представление продукции, свежие визуальные решения, новаторские предложения по сервису и дополнительным услугам. Все товары в гипермаркетах сгруппированы в соответствии с потребностями покупателей – техника для кухни, приборы для ухода за домом, отдельно представлены самые современные технологии для здоровья и ухода за собой, цифровые технологии также объединены в единое пространство.

2005 год характеризовало динамичное расширение торговой сети М.ВИДЕО. На карте присутствия компании появились четыре новых города – Саратов, Воронеж, Ярославль, Оренбург. За этот период компания открыла 17 магазинов, а именно 5 магазинов в Москве, 3 в Санкт-Петербурге, 1 в Казани, 2 в Саратове, 2 в Воронеже, 1 в Краснодаре, 1 в Казани, 1 в Оренбурге, 1 в Ярославле. Совокупный объем инвестиций в открытие новых магазинов составил более 34 миллионов долларов.

В ноябре 2005 года успехи компании М.ВИДЕО оценило бизнес-сообщество. На ежегодной церемонии вручений премий «Рунет-2005» М.ВИДЕО стала лауреатом за вклад в развитие российского сегмента сети Интернет в номинации «Экономика и Бизнес».[15]

В июне 2006 года компания М.ВИДЕО стала лауреатом премии «Best Retail» за лучший проект формата БТЭ (бытовая техника и электроника). Премия «Best Retail» является высшей профессиональной наградой России и вручается лучшим менеджерам российских розничных предприятий, западных торговых компаний, оперирующих на российском рынке, а также представителям властных структур за содействие развитию и повышению эффективности торговли. Организаторы премии «BestRetail-2006»: Национальная Торговая Ассоциация, Московская Международная Бизнес Ассоциация, Торгово-Промышленная Палата Российской Федерации.

Основной задачей компании на ближайший год является увеличение рыночной доли в городах, где действуют гипермаркеты М.ВИДЕО, и освоение новых регионов. В 2006 году компания планирует открыть 20 новых магазинов. Инвестиции в их открытие составят более 40 млн. долларов. В настоящий момент открыты 9 новых гипермаркетов М.ВИДЕО: 2 в Москве, 2 в Санкт-Петербурге, 1 во Владимире, 1 в Челябинске, 1 в Самаре, 1 в Ростове-на-Дону.

В 2008 году компания продолжает расширять магазинную сеть. По итогам года компания инвестирует на эти цели около $80 млн.

В конце 2007 года М.видео пописала первый в СНГ контракт с производителем компьютеров Dell о прямых поставках с сетью гипермаркетов электроники. Как уверяют руководство «М.видео», компания стала одной из первых в мире розничных сетей, куда Dell будет поставлять технику напрямую.

Дальнейшие стратегические планы М. Видео входит увеличение доли на российском рынке электроники и бытовой техники до 20% (с 13,1% по итогам 1 пол. 2007 г., согласно данным GfK Group) путём расширения присутствия на уже освоенных рынках, а также посредством выхода в новые регионы. Кроме того, М. Видео намерена продолжать развитие выбранного формата (магазины площадью около 2 тыс. кв м, имеющие удобное для покупателей расположение, с ассортиментной матрицей порядка 20 тыс наименований), проводить постоянное расширение спектра представленной продукции с помощью введения в продажу новых высокотехнологичных моделей, а также совершенствовать логистическую и IT системы.

Миссия «М. Видео» – построение в России эффективного бизнеса – сети магазинов бытовой электроники, способного:

сделать доступными для потребителей качественные товары бытовой электроники, обеспечив при этом сервис высокого уровня;·

предоставить возможности карьерного роста для сотрудников компании;

создать условия для увеличения стоимости компании.·

Основная цель бизнеса – повысить акционерную стоимость компании путем увеличения выручки и рентабельности и, фокусируясь на наших конкурентных преимуществах, увеличить рыночную долю компании в России в городах, где находятся наши магазины.

Для достижения этих целей компанией реализуется стратегия, которая включает следующие ключевые элементы:

1) рост рыночной доли благодаря успешному формату. В этих целях М-Видео увеличивает увеличить общее количество магазинов, открывая новые магазины с приемлемым уровнем рентабельности в регионах, где уже она присутствует, а также в других регионах, обладающих потенциалом роста;

2) усиление основных преимуществ бренда. Для этого компания стремится усилить бренд и лояльность клиентов, чтобы увеличить общее количество покупателей, посещающих магазины, и превратить все большее количество посещений магазинов в фактические продажи.

Для реализации этого предполагается:

сделать магазины «М-Видео» лучшим местом для приобретения новинок и готовых решений;

улучшить обслуживание клиентов;

совершенствовать концепцию магазинов.

3) Фокусирование на прибыльность. Для этого продолжается работа по повышению операционной эффективности, уделяя первоочередное внимание следующему:

экономии на масштабе;

управлению товарным ассортиментом для поддержания рентабельности;

улучшению управления цепочками поставок товаров и усилению логистики;

продолжению инвестирования в IT систему;

персоналу как ключевому бизнес активу.

Среди большого количества розничных торговых сетей, продающих технику для дома, сейчас существует жесточайшая конкуренция. Она вынуждает руководство компаний думать о тех преимуществах, по которым покупатель мог бы выбрать именно их. Прежде всего, необходимо вывести на высокий уровень качество обслуживания покупателей. Словом, качество и еще раз качество. Отсюда первое требование к персоналу – клиенториентированность. [16]

Продавец-консультант сейчас – это не тот человек, который может ответить на вопросы, а может и не ответить. Поэтому второе требование, предъявляемое к продавцу – это предприимчивость и активность.

За день консультант проводит большое количество переговоров, отсюда третье важное качество – устойчивость к стрессу.

Он также должен быть культурным и социально зрелым человеком.

В торговой компании продавцами должны быть все сотрудники, они все должны быть четко ориентированы на клиента и понимать, для кого они работают. Отсюда основной лозунг «М-Видео» Клиент – наше богатство.

Корпоративная культура компании построена на простых принципах: уважай себя, уважай коллегу, уважай чужое мнение, уважай клиента.

Самый верный способ поддержания корпоративной культуры – когда руководители действуют в тех же корпоративных рамках, что и подчиненные.

Требования к сотруднику компании: «Наш человек» должен располагать к себе, обладать определенным обаянием и уверенностью, должен уметь общаться. Наконец, он должен быть компетентным и стремиться к обучению.

Требуемые качества учитываются при отборе кандидатов, так как многие перечисленные выше качества трудно в себе воспитать: либо они есть, либо их нет. Во время аттестации выявляются лучшие из лучших, формируется кадровый резерв. Это происходит также при разработке мотивационных схем. И обучающие компании выбираются по тем же принципам: успешности, компетентности и активности.

Торговля электроникой носит ярко выраженный сезонный характер. Пик продаж приходиться на новогодние и рождественские праздники, поэтому после напряженной работы всегда отмечается наступление Нового года всей компанией!

Кроме того, в компании есть замечательная традиция: проведение ежегодных чемпионатов по футболу! У каждого подразделения «М-Видео» есть своя команда, и футбольные страсти бушуют не меньше, чем на чемпионатах мира.

Что касается атрибутики компании, в данный момент она находится в стадии переработки, и для этого рассматриваются любые предложения.

Успех компании в целом определяет не только высокий уровень обслуживания покупателей, но и внимательное, «человечное» отношение к сотрудникам. Это и есть основной принцип ее корпоративной культуры.

Чистые розничные продажи в первом полугодии составили 1,2 млрд. долл. (рост 74%). В ноябре 2007 года компания провела IPO, разместив 30% акций по цене 6,95 долл. за штуку в РТС и на ММВБ. После размещения крупнейшим акционером «М. Видео» остался президент компании Александр Тынкован (49,4%).

По состоянию на 30 сентября 2008 года топ-менеджеры совокупно приобрели около 192 тыс. обыкновенных акций компании, в том числе председатель совета директоров Питер Герфи – 12,7 тыс. акций, независимые неисполнительные директора Дэвид Хамид и Илпо Хеландер – 27,8 тыс. и 8,4 тыс. акций соответственно. Самый крупный пакет купил финансовый директор Кристофер Паркс – 143,1 тыс. акций.

Топ-менеджеры единственного публичного ритейлера на рынке бытовой техники и электроники компании «М. Видео», воспользовавшись тем, что бумаги компании подешевели втрое в сентябре 2008 года, приобрели около 1% акций. По оценке аналитиков, за этот пакет было заплачено всего около 520 тыс. долл. Выкупать свои акции с рынка будут и другие компании потребрынка, прогнозируют собеседники РБК daily.

PR-директор компании Жанна Перфильева пояснила, что акции выкупались с рынка 30 сентября, совокупный пакет составляет менее 1%. По ее словам, это личные инвестиции менеджмента. «Текущее снижение курса акций «М. Видео» на фоне крайне низких объемов торгов, тем не менее, дает возможность приобрести бумаги компании с большим будущим и хорошими операционными показателями. Мы, члены совета директоров, хотим продемонстрировать свою поддержку управленческой команде и разделить с инвесторами и акционерами «М. Видео» свою уверенность в отличных перспективах компании», – приводятся в пресс-релизе слова Питера Герфи.

По оценке аналитика ИК «Финам» Сергея Фильченкова, совокупный пакет был выкуплен за 520 тыс. долл. На 30 сентября акции компании торговались по цене 2,7 долл. за штуку. При этом, как отмечает аналитик «Тройки Диалог» Михаил Красноперов, акции куплены с большим дисконтом – еще 30 июня они стоили 8,1 долл. «Акции падали быстрее, чем рынок, – говорит аналитик. – В течение года они подешевели на 67%, в то время как индекс РТС потерял 46%». [17]

Сергей Фильченков связывает падение акций «М. Видео» только с кризисными явлениями на рынке: «Сектор ритейла продолжает показывать увеличение темпов роста, однако в динамике котировок это не отражается». Этой ситуацией, добавляет г-н Фильченков, сейчас пользуются инвесторы и крупные фонды. «Они покупают акции подешевевших компаний с низким уровнем долговой нагрузки, к числу которых относится и «М. Видео», – делится наблюдениями аналитик.

2.2 Анализ финансового состояния компании «М – Видео»

Анализ финансового состояния предприятия приведем на основании данных, представленных в приложении 1 и 2.

Рассмотрим имущество предприятия и его источники в таблице 2.1, а также на основе анализа бухгалтерского баланса определим тип финансовой политики предприятия в управлении оборотными активами и краткосрочными пассивами и сделаем вывод об их соответствии[18] .

Таблица 2.1. Анализ динамики баланса

Наименование статьи |

Значение, тыс. руб. | Изменения, тыс. руб. | Темпы прироста, % | ||||

| 2006 год | 2007 год | 2008 год | 2007/ 2006 |

2008/ 2007 |

2007 /2006 |

2008/ 2007 |

|

| 1. Внеоборотные активы | 60539 | 47719 | 31391 | -12820 | -16328 | -21,18 | -34,22 |

| 2. Оборотные активы | 1840207 | 1329296 | 1098874 | -510911 | -230422 | -27,76 | -17,33 |

| 2.1. Запасы | 973 885 | 338 622 | 95 940 | -635263 | -242682 | -65,23 | -71,67 |

| 2.2. НДС | 380 676 | 326 538 | 49 992 | -54138 | -276546 | -14,22 | -84,69 |

| 2.3. Дебиторская задолженность | 269 249 | 560 241 | 826 525 | 290992 | 266284 | 108,08 | 47,53 |

| 2.4. Денежные средства | 208 907 | 102 536 | 126 417 | -106371 | 23881 | -50,92 | 23,29 |

2.5. Кратко- срочные финансовые вложения |

7 490 | 1 359 | 0 | -6131 | -1359 | -81,86 | -100,00 |

| Итого актив | 1 900 746 | 1 377 015 | 1 130 265 | -523731 | -246750 | -27,55 | -17,92 |

| 3. Собственный капитал | 401 496 | 432 582 | 499 339 | 31086 | 66757 | 7,74 | 15,43 |

| 3.1. Уставный капитал | 44 000 | 44 000 | 44 000 | 0 | 0 | 0,00 | 0,00 |

| 3.2. Добавочный капитал | 216 103 | 216 103 | 216 103 | 0 | 0 | 0,00 | 0,00 |

| 3.3. Нераспределенная прибыль | 141 393 | 172 479 | 239 236 | 31086 | 66757 | 21,99 | 38,70 |

| 4. Долгосрочные обязательства | 108 630 | 0 | 0 | -108630 | 0 | -100,00 | 0,00 |

| 5. Краткосрочные обязательства | 1390620 | 944 433 | 630 927 | -446187 | -313506 | -32,09 | -33,20 |

| 5.1. Займы и кредиты | 1347345 | 685 862 | 620 024 | -661483 | -65838 | -49,10 | -9,60 |

| 5.2. Кредиторская задолженность | 43 275 | 258 571 | 10 903 | 215296 | -247668 | 497,51 | -95,78 |

| Итого пассив | 1900746 | 1377015 | 1130266 | -523731 | -246749 | -27,55 | -17,92 |

На основе данных таблицы 2.1 можно сделать вывод, что размер имущества предприятия снизился на 523731 тыс. руб. или на 27,55% в 2007 году по сравнению с 2006 годом и на 246749 тыс. руб. в 2008 году по сравнению с 2007 годом. Таким образом, можно отметить, что наблюдается тенденция снижения размера имущества предприятия и его источников.

Произошло снижение как оборотных, так и внеоборотных активов предприятия. А с точки зрения источников имущества снизились только краткосрочные обязательства и были погашены долгосрочные обязательства.

При этом собственный капитал предприятия вырос на 7,74% в 2007 году по сравнению с 2006 годом и на 15,43% в 2008 году по сравнению с 2007 годом. Основным фактором роста собственного капитала предприятия послужил рост прибыли предприятия.

Таким образом, снижение активов предприятия произошло за счет снижения его задолженности.

В таблице 2.2 представлена структура актива и пассива предприятия.

Таблица 2.2. Анализ структуры баланса

| Наименование статьи | Значение, тыс. руб. | Структура, % | ||||

| 2006 год | 2007 год | 2008 год | 2006 год | 2007 год | 2008 год | |

| 1. Внеоборотные активы | 60539 | 47719 | 31391 | 3,19 | 3,47 | 2,78 |

| 2. Оборотные активы | 1840207 | 1329296 | 1098874 | 96,81 | 96,53 | 97,22 |

| 2.1. Запасы | 973885 | 338622 | 95940 | 51,24 | 24,59 | 8,49 |

| 2.2. НДС | 380676 | 326538 | 49992 | 20,03 | 23,71 | 4,42 |

| 2.3. Дебиторская задолженность | 269249 | 560241 | 826525 | 14,17 | 40,69 | 73,13 |

| 2.4. Денежные средства | 208907 | 102536 | 126417 | 10,99 | 7,45 | 11,18 |

| 2.5. Краткосрочные финансовые вложения | 7490 | 1359 | 0 | 0,39 | 0,10 | 0,00 |

| Итого актив | 1900746 | 1377015 | 1130265 | 100,00 | 100,00 | 100,00 |

| 3. Собственный капитал | 401496 | 432582 | 499339 | 21,12 | 31,41 | 44,18 |

| 3.1. Уставный капитал | 44000 | 44000 | 44000 | 2,31 | 3,20 | 3,89 |

| 3.2. Добавочный капитал | 216103 | 216103 | 216103 | 11,37 | 15,69 | 19,12 |

| 3.3. Нераспределенная прибыль | 141393 | 172479 | 239236 | 7,44 | 12,53 | 21,17 |

| 4. Долгосрочные обязательства | 108630 | 0 | 0 | 5,72 | 0,00 | 0,00 |

| 5. Краткосрочные обязательства | 1390620 | 944433 | 630927 | 73,16 | 68,59 | 55,82 |

| 5.1. Займы и кредиты | 1347345 | 685862 | 620024 | 70,89 | 49,81 | 54,86 |

| 5.2. Кредиторская задолженность | 43275 | 258571 | 10903 | 2,28 | 18,78 | 0,96 |

| Итого пассив | 1900746 | 1377015 | 1130266 | 100,00 | 100,00 | 100,00 |

По данным таблицы видно, что основную долю в активах на протяжении всего анализируемого периода занимают оборотные активы. Кроме того их доля выросла с 96,81% до 97,22%. Рост доли оборотных активов произошел за счет роста доли дебиторской задолженности. Причем по данным баланса видно, что в активе произошли структурные сдвиги: если в 2006 году основные активы предприятия включали запасы, то в 2008 году основные запасы предприятия включают в основном дебиторскую задолженность. Рост дебиторской задолженности говорит о необходимости пересмотра условий поставок продукции данным предприятием.

Основную долю в пассивах предприятия за весь анализируемый период занимают краткосрочные обязательства, основная масса которых представлена краткосрочными кредитами и займами. За анализируемый период наблюдается снижение доли краткосрочных обязательств за счет погашения краткосрочных кредитов и роста собственного капитала предприятия. Таким образом, рассмотренный анализ бухгалтерского баланса предприятия показывает, что рассматриваемое предприятие использует агрессивную политику в управлении оборотными активами и краткосрочными обязательствами.

Агрессивная политика управления оборотными активами заключается в том, что удельный вес оборотных активов в балансе крайне высок, а период оборачиваемости оборотных средств длителен. Агрессивная политика управления оборотными средствами способна снять с повестки дня вопрос возрастания риска технической неплатежеспособности, но не может обеспечить повышенную экономическую рентабельность активов.[19]

Анализ пассива бухгалтерского баланса предприятия показывает, что рассматриваемое предприятие использует и агрессивную политику в управлении текущими пассивами. Агрессивная политика в управлении текущими пассивами заключается в том, что предприятие использует для финансирования активов в основном краткосрочные кредиты.

Определим сочетаемость политики управления текущими активами и пассивами предприятия на основе таблицы 2.3.

Таблица 2.3. Матрица выбора политики комплексного оперативного управления (ПКОУ) текущими активами и текущими пассивами[20]

| Политика управления пассивами | Политика управления текущими активами | ||

| Консервативная | Умеренная | Агрессивная | |

| Агрессивная | Не сочетается | Умеренная ПКОУ | Агрессивная ПКОУ |

| Умеренная | Умеренная ПКОУ | Умеренная ПКОУ | Умеренная ПКОУ |

| Консервативная | Консервативная ПКОУ | Умеренная ПКОУ | Не сочетается |

На основании данных таблицы 2.3 можно сделать вывод, что предприятие выбрало агрессивную политику комплексного оперативного управления. Выбранные типы политики управления активами и пассивами у рассматриваемого предприятия сочетаются.

В дальнейшем на основе данных таблицы 3 можно сделать вывод, что предприятие может повысить уровень собственного капитала, расплатившись за краткосрочный кредит, и тем самым оно может перейти к умеренной политике управления текущими пассивами. Однако, абсолютный отказ от финансирования за счет заемных средств может привести к тому, что у предприятия будет консервативный тип управления текущими пассивами, который не сочетается с выбранной политикой управления текущими активами. В таком случае предприятию необходимо будет менять свою политику управления текущими активами, увеличивая размер внеоборотных активов за счет покупки дополнительного складского оборудования, приобретения в собственность отдельных зданий. Однако, это может привести к снижению его ликвидности. Поэтому изменение размера оборотных активов и краткосрочных обязательств (текущих пассивов) должно быть приемлемым.[21]

Вывод о качественном составе оборотных активов предприятия можно сделать на основе анализа его коэффициентов ликвидности[22] .

Коэффициенты ликвидности предприятия приведены в таблице 2.4.

Таблица 2.4. Анализ коэффициентов ликвидности

| Наименование показателя | Значение | Темпы прироста, % | |||

| 2006 год | 2007 год | 2008 год | 2007/2006 | 2008/2006 | |

| Коэффициент абсолютной ликвидности | 0,156 | 0,110 | 0,200 | -29,31 | 82,14 |

| Коэффициент промежуточной ликвидности | 0,349 | 0,703 | 1,510 | 101,36 | 114,78 |

| Коэффициент текущей ликвидности | 1,323 | 1,408 | 1,742 | 6,36 | 23,74 |

На основании данных таблицы 2.4 можно сделать вывод, что ликвидность за анализируемый период возросла практически по всем показателям ликвидности. Основным фактором роста данных показателей является снижение краткосрочных обязательств предприятия в анализируемом периоде.

Причем лишь по коэффициенту текущей ликвидности в 2008 году норматив не выполняется (больше 2), а по коэффициенту промежуточной и абсолютной ликвидности норматив выполняется.

Отсюда можно сделать вывод, что качество оборотных активов предприятия улучшается, однако, необходимо увеличение размера оборотного капитала предприятия для финансирования краткосрочных обязательств, либо необходимо снижать краткосрочные обязательства при имеющемся размере оборотного капитала.

Качество финансирования предприятия[23] можно определить, проведя анализ финансовой устойчивости предприятия на основании таблицы 2.5.

Таблица 2.5. Таблица анализ коэффициентов финансовой устойчивости

| Наименование показателя | Значение, тыс. руб. | Темпы прироста, % | |||

| 2006 год | 2007 год | 2008 год | 2007/2006 | 2008/2006 | |

| Собственные оборотные средства | 340 957 | 384 863 | 467 948 | 12,88 | 21,59 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,185 | 0,290 | 0,426 | 56,26 | 47,08 |

| Коэффициент автономии | 0,211 | 0,314 | 0,442 | 48,72 | 40,63 |

| Коэффициент соотношения заемных и собственных средств | 3,734 | 2,183 | 1,264 | -41,53 | -42,13 |

| Коэффициент финансовой зависимости | 4,734 | 3,183 | 2,264 | -32,76 | -28,89 |

| Коэффициент маневренности собственного капитала | 0,849 | 0,890 | 0,937 | 4,77 | 5,33 |

По данным таблицы 2.5 видно, что рассматриваемое предприятие наращивает объем финансирования оборотных активов в основном за счет собственных средств. Это связано с ростом собственного капитала предприятия и уменьшением оборотного капитала и краткосрочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами намного превышает норматив (больше 0,1). Это говорит о том, что рассматриваемое предприятие полностью обеспечено собственными оборотными средствами.

Однако коэффициент автономии у рассматриваемого предприятия намного ниже норматива (меньше 0,6), хотя и происходит его рост на протяжении анализируемого периода.

Коэффициент соотношения заемных и собственных средств у рассматриваемого предприятия снижается, что говорит о росте его финансовой устойчивости.

Коэффициент финансовой зависимости у рассматриваемого предприятия снижается за счет роста собственного капитала и снижения краткосрочных обязательств на протяжении всего анализируемого периода.

Коэффициент маневренности собственного капитала у рассматриваемого предприятия расчет, так как увеличивается его часть, с помощью которой финансируются оборотные активы.

Таким образом, анализ показателей финансовой устойчивости предприятия показал, что она выросла, однако предприятие еще нельзя назвать финансово устойчивым, так как оно оснащено собственным капиталом в размерах меньших, чем предусмотрено нормативами.

Определим тип финансовой устойчивости предприятия на основании таблицы 2.6.

Таблица 2.6. Определение типа финансовой устойчивости

| Показатели | 2006 | 2007 | 2008 |

| Тыс. руб. | Тыс. руб. | Тыс. руб. | |

| 1. Собственный капитал. | 401 496 | 432 582 | 499 339 |

| 2. Внеоборотные активы (итог раздела I баланса) и долгосрочная дебиторская задолженность (стр. 230 раздела II). | 60539 | 47719 | 31391 |

| 3. Наличие собственных оборотных средств (п. 1 – п. 2). | 340 957 | 384 863 | 467 948 |

| 4. Долгосрочные пассивы (итог раздела V баланса + стр. 460 раздела IV баланса). | 108 630 | 0 | 0 |

| 5. Наличие долгосрочных источников формирования запасов (п. 3 + п. 4). | 449 587 | 384 863 | 467 948 |

| 6. Краткосрочные кредиты и заемные средства (стр. 610 раздел IV баланса). | 1 347 345 | 685 862 | 620 024 |

| 7. Общая величина основных источников формирования запасов (п. 5 + п. 6). | 1 796 932 | 1 070 725 | 1 087 972 |

| 8. Общая величина запасов (стр. 210 раздела II баланса). | 973 885 | 338 622 | 95 940 |

| 9. Излишек (+) или недостаток (–) собственных оборотных средств (п. 3 – п. 8). | -632 928 | 46 241 | 372 008 |

| 10. Излишек (+) или недостаток (–) долгосрочных источников формирования запасов (п. 5 – п. 8). | -524 298 | 46 241 | 372 008 |

| 11. Излишек (+) или недостаток (–) общей величины основных источников формирования запасов (п. 7 – п. 8). | 823 047 | 732 103 | 992 032 |

| 12. Номер типа финансовой ситуации согласно классификации | 3 | 1 | 1 |

В финансовом анализе выделяют четыре типа финансовых ситуаций[24] :

1) Абсолютная устойчивость финансового состояния (крайний тип финансовой устойчивости) при условии: излишек (+) собственных оборотных средств или равенство величин собственных оборотных средств и запасов.

2) Нормальная устойчивость финансового состояния, гарантирующая его платежеспособность; задаваемая условиями: недостаток (–) собственных оборотных средств; излишек (+) долгосрочных источников формирования запасов или равенство величин долгосрочных источников и запасов;