Финансовый менеджмент в рыночной экономике

СОДЕРЖАНИЕ: http://www.optim.su/fin/2001/1/rvygon/rvygon.asp Содержание Введение 3 Глава 1. Эволюция финансового менеджмента и его роль в рыночной экономике 7http://www.optim.su/fin/2001/1/rvygon/rvygon.asp

Содержание

Введение.............................................................................................................. 2

Глава 1. Эволюция финансового менеджмента и его роль в рыночной экономике 7

1.1 Этапы становления концепций финансового менеджмента..................... 7

1.2 Предмет финансового менеджмента....................................................... 17

1.3 Структура финансового менеджмента................................................... 19

1.4 Цели финансового менеджмента коммерческого предприятия............ 22

Глава 2. Концепции финансового менеджмента.............................................. 25

2.1. Концепция идеальных рынков капитала............................................... 25

2.2. Теория структуры капитала и дивидендов. Теория портфеля и модель оценки доходности финансовых активов. Теория ценообразования опционов..... 30

Глава 3. Практические аспекты концепций финансового менеджмента в рыночной экономике: модели сравнительной оценки нефтяных компаний.................... 41

3.1. Связь проблемы нахождения недооцененных компаний с гипотезой об эффективности фондового рынка................................................................. 41

3.2 Формальное описание DEA.................................................................... 45

3.3 Обоснование возможности применения DEA к фондовому рынку...... 51

3.4 Сравнительная оценка российских ВИНК............................................. 54

Заключение........................................................................................................ 59

Литература........................................................................................................ 61

Финансовый менеджмент, или управление финансовыми ресурсами и отношениями, охватывает систему принципов, методов, форм и приёмов регулирования рыночного механизма в области финансов с целью повышения конкурентоспособности хозяйствующего субъекта. При малом бизнесе для управления финансами достаточна квалификация бухгалтера или экономиста, так как финансовые операции не выходят за рамки обычных безналичных расчётов, основой которых является денежный оборот. Совершенно иная картина с финансами большого бизнеса. В большом бизнесе действует закон перехода количества в качество. Большому бизнесу требуется большой поток капитала и соответственно большой поток потребителей продукции (работ, услуг). При среднем и большом бизнесе, объём и размах деятельности которого измеряются значительными суммами, преобладают финансовые операции, связанные с инвестициями, движением и преумножением капитала. Для управления финансами большого бизнеса уже необходимы профессионалы со специальной подготовкой в области финансового бизнеса - финансовые менеджеры (финансовые директора).

Зная теорию финансов, основы менеджмента, финансовый менеджер, приобретая опыт, вырабатывая у себя интуицию и чутьё рынка, становится ключевой фигурой бизнеса. В Кыргызстане происходят глубокие экономические перемены, обусловленные возвращением страны в русло общих экономических процессов мирового развития. Идет коренная перестройка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования.

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием.

Практически все финансовые решения, включая составление смет бюджетов капиталовложений, политику в области дивидендов и финансирование, основываются на правилах, вытекающих из теории финансов. Большая часть этой теории имеет нормативный характер — в том смысле, что она диктует финансовым менеджерам, что им «следует делать». Однако важное значение имеют и позитивные, или описательные, исследования. К описательным исследованиям относятся как эмпирические исследования, цель которых -отыскание взаимосвязей между переменными величинами, например между политикой выплаты дивидендов и ценами акций, так и изучение практической деятельности финансовых менеджеров. Важность нормативных теорий очевидна, но позитивные исследования свидетельствуют о том, что финансовые менеджеры не всегда поступают так, как им предписывает теория. В таких случаях возникает дилемма: является ли теория неверной, что и обуславливает актуальность данной работы.

В некоторых случаях теория упрощает ситуацию, так как исходит из предпосылок, которые не соответствуют реальности. поэтому предписываемые ею правила принимаемых решений попросту неприемлемы. В других случаях применение рекомендаций теории невозможно из-за отсутствия необходимых данных.

Таким образом, теория может быть правильной, но применить ее для принятия верного решения можно лишь косвенным образом. Встречаются и такие ситуации, когда существует правильная, применимая на практике теория, однако в силу инерции люди продолжают поступать по-старому. Впрочем, конкуренция в конечном счете вынудит менеджеров пре одолеть эту инерцию и начать использовать действенные теории финансового менеджмента. Если между теорией и практикой сохраняются неустранимые и необъяснимые расхождения, то, как правило, следует подвергать сомнению теорию. Теория, заслуживающая признания, должна объяснять события, происходящие в реальном мире. В тех случаях, когда теория не соответствует практике, нужно модифицировать теорию, добиваясь ее соответствия практике, или же отказаться от нее в пользу иной, лучшей теории.

Цель данной работы рассмотреть роль финансового менеджмента в рыночной экономике.

В соответствии с поставленной целью были решены следующие задачи:

1) рассмотреть сущность финансового менеджмента в рыночной экономике;

2) рассмотреть основные концепции финансового менеджмента;

3) выявить практические аспекты финансового менеджмента.

Объектом исследования в данной работе выступает финансовый менеджмент.

Предметом исследования является процесс использования финансового менеджмента в рыночной экономике.

Теоретической и методологической основой исследования являются работы отечественных и зарубежных ученых в области экономической теории и вопросов финансового менеджмента, связанных с финансово-экономической деятельностью предприятия и стратегического планирования финансовой политики предприятий. При написании данной работы были использованы труды ведущих специалистов по вопросам, рассматриваемым в исследовании: Любушин Н.П., Романовский М.В., Шеремет А.Д., КовалёвВ.В.

При решении поставленных в исследовании задач были применены методы статистического и экономико-финансового анализа.

При исследовании поставленных вопросов использовались данные о разработках, проводимых за рубежом, статистическая информация, справочные материалы и данные Министерства экономики, методические разработки других специалистов.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

Глава 1. Эволюция финансового менеджмента и его роль в рыночной экономике

1.1 Этапы становления концепций финансового менеджмента

В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука сформировался относительно недавно. Отдельные фундаментальные разработки по теории финансов велись еще до второй мировой войны; в частности, можно упомянуть об известной модели оценки стоимости финансового актива, предложенной Дж. Уильямсом в 1938 г. и являющейся основой фундаменталистского подхода.

Тем не менее принято считать, что начало этому процессу было положено работами Г. Марковица, заложившими основы современной теории портфеля. В этих работах была изложена методология принятия решений в области инвестирования в финансовые активы и предложен соответствующий научный инструментарий. Представленные идеи, равно как и математический аппарат, носили в значительной степени теоретический характер, что осложняло их применение на практике. Позднее ученик Марковица Уильям Шарп [Sharpe, 1963] предложил упрощенный и более практичный вариант математического аппарата, получивший название однофакторной модели (single-factormodel). Предложенная Шарпом техника уже позволяла эффективно управлять крупными портфелями, включающими сотни финансовых активов. Дальнейшее развитие этот раздел теории финансов получил в исследованиях, посвященных ценообразованию ценных бумаг, разработке концепции эффективности рынка капитала, созданию моделей оценки риска и доходности и их эмпирическому подтверждению, разработке новых финансовых инструментов и т. п.

В частности, в 60-е годы усилиями У. Шарпа, Дж. Линтнера и Дж. Моссина была разработана модель оценки доходности финансовых активов (CapitalAssetPricingModel, CAPM), увязывающая систематический риск и доходность портфеля. Эта модель до сих пор остается одним из самых весомых научных достижений в теории финансов. Тем не менее она постоянно подвергалась определенной критике, поэтому позднее были разработаны несколько подходов, альтернативных модели CAPM, в частности, это теория арбитражного ценообразования, теория ценообразования опционов и теория преференций состояний в условиях неопределенности.

Наибольшую известность получила теория арбитражного ценообразования (ArbitragePricingTheory. APT). Концепция АРТ была предложена известным специалистом в области финансов Стивеном Россом. В основу модели заложено естественное утверждение о том, что фактическая доходность любой акции складывается из двух частей:

Последний компонент определяется многими экономическими факторами, например, рыночной ситуацией в стране, оцениваемой валовым внутренним продуктом, стабильностью мировой экономики, инфляцией, динамикой процентных ставок и др.

Две другие альтернативы модели CAPM— теория ценообразования опционов (OptionPricingTheory, OPT) и теория преференций состояний в условиях неопределенности (State-PreferenceTheory, SPT) — по тем или иным причинам еще не получили достаточного развития и находятся в стадии становления. В частности, в отношении теории SPT можно упомянуть, что ее изложение носит весьма теоретизированный характер и, например, подразумевает необходимость получения достаточно точных оценок будущих состояний рынка. Зарождение теории ОРТ связывают с именами Ф. Блэка и М. Скоулза, а теории преференций — с именем Дж. Хиршлифера.

Проблема взаимосвязи цены финансовых активов и информации, циркулирующей на рынке капитала, исследовалась с конца 50-х годов. Однако рубежной считается статья Ю. Фамы в которой обсуждается выделение трех форм эффективности рынка капитала — сильной, умеренной и слабой. Последующие разработки в этой области в основном не затрагивали теоретических аспектов предложенной классификации, а лишь касались эмпирического ее подтверждения.

Во второй половине 50-х годов проводились интенсивные исследования по теории структуры капитала и цены источников финансирования. Начало этим исследованиям было положено еще в 30-е годы работами Дж. Уильямса и позднее продолжено в начале 50-х годов Д. Дюраном. Тем не менее является общепризнанным, что основной вклад по данному разделу был сделан Ф. Модильяни и М. Миллером. Поскольку их теория базировалась на ряде предпосылок, носящих ограничительный характер, дальнейшие исследования в этой области были посвящены изучению возможностей ослабления этих ограничений. Кроме того, исследовались возможности применения различных моделей, в частности САРМ для расчета стоимости капитала различных источников.

Из всех упомянутых новаций два направления — теория портфеля и теория структуры капитала — представляют собой сердцевину науки и техники управления финансами крупной компании, поскольку позволяют ответить на два принципиально важных вопроса: откуда взять и куда вложить финансовые ресурсы. Вероятно, не случайно 1958 г., когда была опубликована пионерная работа Модильяни и Миллера, рассматривается крупнейшими специалистами в области теории финансов Т. Е. Коуплэндом и Дж. Ф. Уэстоном как рубежный, начиная с которого от прикладной микроэкономики отпочковалось самостоятельное направление, известное ныне как современная теория финансов.

Именно в рамках современной теории финансов в дальнейшем сформировалась прикладная дисциплина финансовый менеджмент как наука, посвященная методологии и технике управления финансами крупной компании. Произошло это в основном путем естественного дополнения базовых разделов теории финансов аналитическими разделами бухгалтерского учета (анализ финансового состояния компании, анализ и управление дебиторской задолженностью и др.) и некоторым понятийным аппаратом теории управления. Первые монографии по новой дисциплине, которые можно было использовать и как учебные пособия, появились в ведущих англоязычных странах в начале 60-х годов. Сейчас уже можно говорить о том, что финансовый менеджмент окончательно сформировался не только как самостоятельное научное направление и практическая деятельность, но и как учебная дисциплина.

Синтез теории управления, теории финансов и аналитического аппарата бухгалтерского учета в самостоятельное направление — «финансовый менеджмент» не только вполне объясним, но и не является чем-то абсолютно уникальным. Подобные метаморфозы, обусловленные усилением управленческих аспектов, смысл которого заключается в том, что, например, учет или анализ важны не только и не столько сами по себе, а лишь с позиции повышения эффективности управленческих решений, имеют место и в других разделах науки и практики. Одним из наиболее показательных примеров служит трансформация управленческого учета в рамках англо-американской модели бухгалтерского учета. Соответствующий круг вопросов обособлялся сначала как «Учет затрат» (CostAccounting), затем как «Управленческий учет» (ManagementAccounting), а в последнее время он все чаще трактуется как «Управление затратами» (CostManagement).

Управление финансами крупной компании осуществляется исходя из интересов ее владельцев. Нетрудно сформулировать совокупность целевых установок, ранжированных по приоритетности или упорядоченных в виде дерева целей, которые устанавливаются акционерами при создании компании. Как отмечалось выше, чаще всего при этом выделяется основная цель — максимизация цены фирмы путем наращивания ее капитализированной стоимости. Для достижения этой цели в рамках управления финансами компании должны приниматься решения по трем ключевым направлениям:

• инвестиционная политика;

• управление источниками средств. (т. е. откуда брать средства и какова оптимальная структура источников финансирования);

• дивидендная политика.

В рамках первого направления определяется, куда следует вкладывать финансовые ресурсы для того, чтобы обеспечить достижение основной цели. Поскольку речь в этом случае идет о количественных характеристиках и сравнительном анализе инвестиционных проектов, которые, как ожидается, принесут определенный доход в будущем, любые оценки, во-первых, являются многовариантными, формируемыми в рамках имитационного моделирования, во-вторых, имеют вероятностную природу и, в-третьих, связаны с определенным риском. Содержание второго и третьего направлений видно из их названий, отметим также, что они жестко взаимосвязаны между собой, поскольку никакие решения по структуре источников не могут быть приняты без учета особенностей принятой дивидендной политики.

Управление финансами любого объекта подразумевает оценку производственных и финансовых направлений его деятельности в контексте окружающей среды, поиск и мобилизацию источников средств для обеспечения этой деятельности и финансовые расчеты со всеми большей частью обусловливает каждый торговый акт, каждую финансовую операцию. Что же входило в курс коммерческой арифметики?

С позиции сегодняшнего дня процедурная сторона новой науки кажется относительно несложной — она включала технику процентных вычислений (простой и сложный проценты), технику вексельных вычислений (дисконт и методы дисконтирования), технику вексельно-курсовых вычислений, технику вычислений по процентным бумагам и акциям, технику вычислений по финансовым операциям (кратко- и долгосрочные вклады и ссуды). Однако содержательная сторона коммерческой арифметики не потеряла актуальности и в наше время.

Развитие теории и практики финансовых и коммерческих вычислений в дореволюционной России связано прежде всего с трудами замечательного русского математика, финансиста и бухгалтера Н. С. Лунского, плодотворно работавшего в области теории и практики коммерческих и финансовых вычислений в конце XIX — первой четверти XX вв. Его по праву можно считать одним из родоначальников финансового менеджмента в России. Как утверждал Лунский, финансовая математика изначально существовала под именем «политической арифметики»; этот термин был введен в обиход знаменитым английским экономистом, родоначальником классической буржуазной политической экономии Уильямом Петти (1623—1687). Лунский значительно обогатил и систематизировал это направление; ему принадлежит и одно из примечательных определений финансовой математики: «Высшие финансовые вычисления — отрасль прикладной математики, посвященная исследованию доступных математическому анализу вопросов финансовой науки, статистики и политической экономии». Следует отметить, что хотя в те годы в России в области коммерческих, или финансовых, вычислений работал целый ряд ученых, публиковавших монографии и учебные пособия по данной тематике, например И. З. Бревдо, РЯ. Вейцман, П. М. Гончаров, И. И. Кауфман. Б. Ф. Малешевский, К. Светлов и другие, именно труды Лунского являлись наиболее завершенными и полными.

Второе направление — анализ баланса — в России, как и в некоторых странах Европы, развивалось в рамках балансоведения, т. е. науки о балансе, зародившейся в конце XIX в. главным образом благодаря усилиям ученых германоязычных стран. В России ее расцвет приходится на первую половину XX в. Здесь прежде всего следует отметить А. К. Рощаховского (1910 г.), которого можно считать первым русским бухгалтером, по-настоящему оценившим роль экономического анализа и его взаимосвязь с бухгалтерским учетом. В 20-е годы теория балансоведения и, в частности, методологические основы построения и анализа баланса была окончательно сформулирована в трудах А. П. Рудановского, Н. А. Блатова, И. Р. Николаева и др.

По мере строительства планового социалистического хозяйства в СССР анализ баланса и финансовые вычисления сравнительно быстро были трансформированы в анализ хозяйственной деятельности. Произошло это путем естественного (в рамках социалистической экономики) принижения роли коммерческих вычислений, усиления контрольной функции, доминирования анализа отклонений фактических значений показателей от плановых, снижения значимости баланса как инструмента управления финансами предприятия. Анализ все более и более отделялся от бухгалтерского учета, его финансовая природа выхолащивалась; он превращался в технико-экономический анализ (анализ показателей производства, реализации, труда и заработной платы и др.), которым не занимался по-настоящему никто: ни бухгалтеры — не входил в сферу деятельности, да и не представлял профессионального интереса; ни менеджеры — не было времени. Суть такого анализа состояла в реализации схемы «план—факт», а собственно анализ по существу был заменен контролем. Такой анализ был ретроспективным по своей природе, а следовательно, мало полезным (недаром американцы называют его «посмертным»).

Процесс трансформирования анализа баланса в анализ хозяйственной деятельности приходится на 30-е годы — период, когда общее методологическое и методическое руководство бухгалтерским учетом, контролем и анализом хозяйственной деятельности было возложено на Народный комиссариат финансов. К началу 40-х годов появляются первые книги по анализу хозяйственной деятельности предприятия (С. К. Татур, Д. П. Андрианов, М. Ф. Дьячков, М. И. Баканов и др.). В начале 70-х годов появляются первые книги по теории анализа хозяйственной деятельности (М. И. Баканов, А. Д. Шеремет, И. И. Каракоз, Н. В. Дембинский и др.). В последние годы эти же книги выходят уже под титулом «Теория экономического анализа».

В отечественной науке под теорией экономического анализа в последние тридцать лет понимают гораздо более узкое и в некотором смысле приземленное направление, связанное с изложением методов и техники аналитических расчетов на уровне небольшой коммерческой организации и, как правило, в ретроспективном аспекте. Вряд ли такой подход, в основе которого лежат методы факторного анализа, применяемые в ретроспективе, оправдан как в теоретическом, так и в практическом аспектах.

Приоритетность анализа, в основе которого лежит финансовая модель предприятия, перед анализом хозяйственной деятельности в устаревшей его трактовке признается уже многими специалистами; не случайно в последние годы на отечественном книжном рынке появились монографии и учебные пособия с титулом «Финансовый анализ». В связи с упоминанием о соотношении и взаимосвязи аналитических дисциплин для подготовки специалистов экономических направлений следует отметить, что единого подхода к пониманию сути и содержания дисциплины «Финансовый анализ» нет ни в России, ни на Западе. В нашей стране к настоящему времени сложились два основных подхода.

Согласно первому «Финансовый анализ» понимается в широком аспекте и охватывает все разделы аналитической работы, связанные с управлением финансами хозяйствующего субъекта в контексте окружающей среды, включая и рынок капитала.

Второй подход ограничивает сферу его охвата анализом бухгалтерской отчетности. Сразу же отметим, что сужение финансового анализа до анализа отчетности вряд ли правомерно; в этом смысле западный подход представляется достаточно логичным, оправданным и перспективным — анализ отчетности является лишь одним из разделов финансового менеджмента.

Осуществляемые с 90-х годов в рамках перевода экономики на рыночные рельсы новации, в частности кардинальное изменение банковской системы, внедрение новых форм собственности, трансформация бухгалтерского учета и т. п., вновь сделали актуальным управление финансовыми ресурсами субъекта хозяйствования как основным и приоритетным видом ресурсов. Это и понятно, поскольку, имея финансирование, можно приобрести при необходимости любые другие ресурсы в требуемой или желаемой их комбинации.

Научный инструментарий (аппарат) финансового менеджмента — это совокупность общенаучных и конкретно научных способов управления финансовой деятельностью хозяйствующих субъектов. Принципы и базовые концепции финансового менеджмента регулируют процедурную сторону его методологии и методики. К ним относятся: системность, комплексность, регулярность, преемственность, объективность и др. Теоретико-экономическая интерпретация этих принципов достаточно очевидна. В частности, системность в финансовом менеджменте означает, что любая система управления финансами хозяйствующего субъекта должна рассматриваться, с одной стороны, как самостоятельная сложная система, а с другой стороны, как часть той или иной системы более высокого порядка. Например, при принятии решений в отношении мобилизации источников средств хозяйствующий субъект может и должен рассматриваться как один из элементов рынка капитала, как раз и представляющего собой сложную экономическую систему более высокого порядка.

Основным и наиболее динамичным элементом метода любой науки является ее научный аппарат, который нередко трактуется как метод данной науки в узком смысле. В настоящее время практически невозможно обособить приемы и методы какой-либо науки, как присущие исключительно ей, поскольку наблюдается взаимопроникновение научных инструментариев различных наук. В финансовом менеджменте также могут применяться различные методы, разработанные изначально в рамках той или иной экономической науки.

С позиции практики финансы представляют собой один из важнейших рычагов, с помощью которого осуществляется воздействие на экономику хозяйствующего субъекта (страна, регион, предприятие и др.). Это воздействие осуществляется посредством финансового механизма, представляющего собой систему организации, регулирования и планирования финансовых отношений, способов формирования и использования финансовых ресурсов. В состав финансового механизма входят:

• финансовые инструменты;

• финансовые приемы, методы и модели;

•обеспечивающие подсистемы (правовое, нормативное, информационное, кадровое, техническое и программное).

Первые два элемента — финансовые инструменты и финансовые приемы, методы и модели — с известной долей условности можно назвать научно-практическим инструментарием (аппаратом) финансового менеджмента как науки, имеющей не только сугубо теоретическую, но и прикладную значимость. В отношении последнего элемента — обеспечивающих подсистем — может сложиться впечатление, что они носят вспомогательный характер. Безусловно, это не так. В частности, именно в рамках правового и нормативного обеспечения определяется сущность и возможность применения тех или иных методов управления финансами, регламентируемых государством.

1.2 Предмет финансового менеджмента

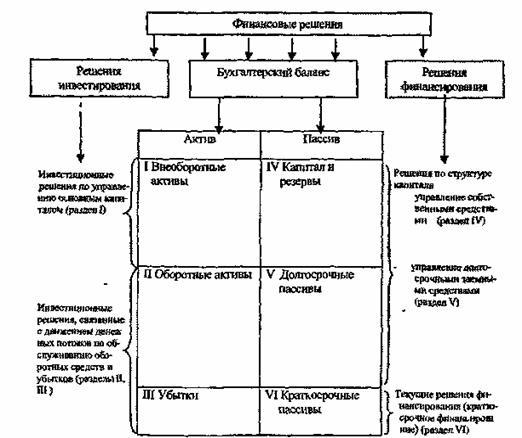

Финансовые решения коммерческих предприятий можно условно разделить на две группы:

· инвестиционные решения;

· решения финансирования. Инвестиционные решения связаны с образованием и использованием активов и дают ответ на вопрос «куда вложить?».

Решения финансирования связаны с образованием и использованием пассивов и дают ответ на вопрос «где взять средства?».

Решения инвестирования и финансирования можно классифицировать, так как соответственно активы и пассивы бухгалтерского баланса неоднородны. Структура финансовых решений с точки зрения бухгалтерского баланса предприятия представлена на схеме 1.

Два типа финансовых решений взаимосвязаны и взаимно переплетены. Для предприятия приоритетными являются решения инвестирования, так как его целью выступает получение дохода от эффективного вложения капитала.

С точки зрения финансовых решений на предприятии, финансовый менеджмент — это форма управления процессами инвестирования и финансирования предпринимательской деятельности. «Суть финансового менеджмента заключается в такой организации управления финансами со стороны соответствующих служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги»

|

Схема 1. Структура финансовых решений

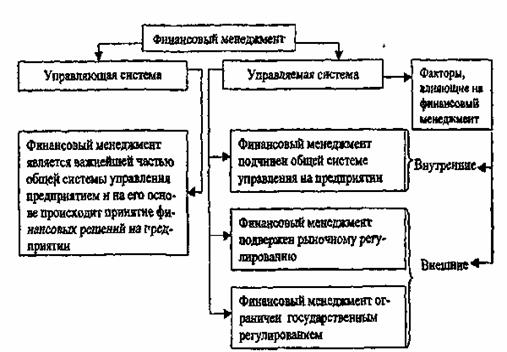

Поскольку решения инвестирования и финансирования в бухгалтерском балансе отражены в денежной форме, финансовый менеджмент представляет собой систему управления денежными потоками фирмы в целях обеспечения доходов ее собственникам.

|

Схема 2. Финансовый менеджмент, как управляющая и управляемая система

Финансовый менеджмент — это, одновременно, управляющая и управляемая система[1] (схема 2).

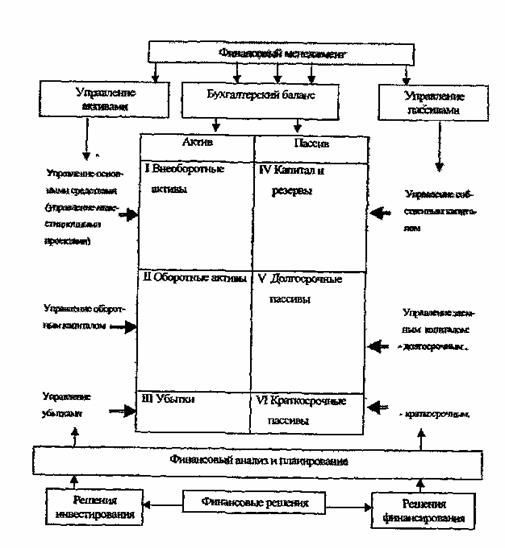

1.3 Структура финансового менеджмента

Структура финансового менеджмента тесно связана со структурой бухгалтерского баланса, как основной формой, отражающей имущественное и финансовое состояние предприятия и представлена на схеме 3.

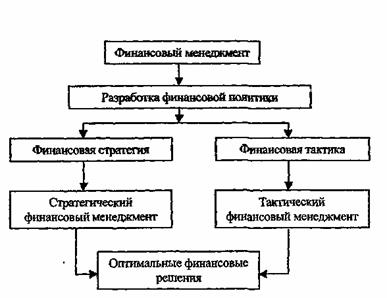

Финансовый менеджмент направлен на разработку финансовой политики, включает стратегический и тактический финансовый менеджмент и позволяет принимать и реализовывать финансовые решения (схема 4.)

|

Схема 3. Структура финансового менеджмента

Стратегический финансовый менеджмент представляет собой систему управления финансовыми потоками предприятия, нацеленную на реализацию его долгосрочных финансовых целей и позволяющую обеспечить финансирование расширенного воспроизводства.

Основными элементами стратегического финансового менеджмента являются:

1. Управление инвестиционными проектами.

2. Реорганизация (реструктуризация) предприятий.

3. Стратегическое финансовое планирование.

|

Схема 4. Финансовый менеджмент как стратегия и тактика финансового обеспечения предпринимательства

В журнале «Вопросы экономики» №11, 2006 год опубликованы результаты очно - дистанционного обследования более 200 промышленных предприятий, расположенных в разных регионах России:

1. к середине 2006 года более 85% предприятий имели определенный опыт разработки стратегических планов;

2. из них 2/3 предприятий определили этот опыт положительно;

3. 54% предприятий, использующих стратегическое планирование, определили свое финансовое положение как хорошее или нормальное[2] .

Наряду со стратегическим финансовым менеджментом, важную роль выполняет тактический финансовый менеджмент, который представляет собой систему управления, нацеленную на финансирование простого воспроизводства.

Базовыми звеньями тактического финансового менеджмента являются:

1. Управление оборотным капиталом.

2. Краткосрочное финансирование.

3. Текущее финансовое планирование.

1.4 Цели финансового менеджмента коммерческого предприятия

Управление движением капитала в рамках фирмы предполагает определение цели ее развития, что дает возможность оценить эффективность того или иного финансового решения. Во всех случаях финансовое решение должно быть принято на основании определенных стандартов.

В разных экономических системах цели финансового менеджмента предприятия различаются. В плановой экономической системе целью финансового управления на предприятии является выполнение плана. В рыночной экономике основной целью фирмы является постоянное увеличение благосостояния ее владельцев через максимизацию прибыли, создание стоимости, увеличение рыночной стоимости обыкновенных акций акционерного общества.

В переходной российской экономике длительное время основными целями финансовой деятельности предприятий является минимизация налогов из-за тяжелого налогового гнета и выживание на грани банкротства.

Исходя из предмета финансового менеджмента можно охарактеризовать его целевую ориентацию.

Целью финансового менеджмента является оптимизация решений финансирования и инвестирования. С точки зрения управления денежными потоками, целью финансового менеджмента является рациональное управление денежными потоками предприятия.

Так как финансовый менеджмент — составная часть системы управления на предприятии, то целью финансового менеджмента является достижение общих целей управления предприятием.

Целью финансового менеджмента является финансовое обеспечение воспроизводственного процесса коммерческого предприятия, выработка оптимальной финансовой политики предприятия, включающей разработку финансовой стратегии и тактики.

Финансовой менеджмент — это наука управления финансами предприятия, направленная на достижение его стратегических и тактических целей.

Система целей финансового менеджмента коммерческого предприятия в рыночной экономике включает в себя следующие основные элементы.

1. Стратегические (главные или конечные) цели финансового менеджмента — четко выраженные намерения предприятия, которыми оно руководствуется в своей деятельности и формулируются главным образом основными собственниками (владельцами) фирмы, генеральным директором или Советом директоров.

2. Тактические (частные или текущие) цели или задачи финансового менеджмента — происходят от распределения стратегических целей между отделами и филиалами предприятия. Задачи — оперативное выражение стратегических целей в контексте финансовых подразделений предприятия.

3. Нормативы (критерии) — ограничения, которым должны соответствовать результаты в ходе решения задач.

Стратегическими целями финансового менеджмента коммерческого предприятия являются:

· воспроизводство;

· максимизация прибыли;

· повышение благосостояния собственников;

· рост рыночной стоимости обыкновенных акций предприятия.

Тактические цели финансового менеджмента коммерческого предприятия включают:

· минимизацию расходов;

· выживание;

· рост своего сектора рынка;

· борьбу с конкурентами;

· избежание банкротства;

· минимизацию риска;

· экономический рост;

· рост объемов производства и реализации;

· рентабельность.

Нормативы финансового менеджмента основаны на системе показателей оценки финансово-хозяйственной деятельности, включающей оценку имущественного положения, оценку ликвидности, оценку финансовой устойчивости, оценку деловой активности, оценку рентабельности, оценку положения коммерческой организации на рынке ценных бумаг[3] .

Глава 2. Концепции финансового менеджмента

2. 1. Концепция идеальных рынков капитала

Часто теории финансов начинаются с некой идеи о том, как должны вести себя люди или фирмы, а затем уже разрабатывается формализованная теория, конкретизирующая это поведение. Такая теория неизменно оказывается верной лишь при наличии определенного набора исходных условий. Одной из ключевых предпосылок, лежащих в основе многих теорий финансов, является понятие идеальных, или совершенных, рынков капитала (perfect, orfrictionless, capitalmarkets).

Хотя существуют незначительные различия между определениями идеального рынка капитала, приводимыми в различных теориях, большая часть определений включает в себя следующие условия:

1) полное отсутствие трансакционных затрат;

2) отсутствие каких-либо налогов;

3) наличие большого числа покупателей и продавцов, вследствие чего действия отдельного продавца или покупателя не влияют на цену соответствующей ценной бумаги;

4) равный доступ на рынок для юридических и физических лиц;

5) отсутствие затрат на информационное обеспечение, что предполагает равнодоступность информации;

6) одинаковые (однородные) ожидания у всех действующих лиц;

7) отсутствие затрат, связанных с финансовыми затруднениями.

Очевидно, что большинство из этих условий в реальном мире не соблюдается: существуют налоги и брокерские затраты, физические лица часто имеют такого доступа на рынок, каким располагают корпорации, менеджеры зачастую лучше осведомлены о перспективах своих фирм, чем посторонние инвесторы, и т. д. Тем не менее судить о теории следует не столько по реальности ее исходных предпосылок, сколько по ее соответствию происходящему в действительности. Часто действительность достаточно близка к ситуации, предполагаемой исходными условиями теории, и эти допущения не ограничивают способность теории объяснять явления окружающего мира.

Например, в рамках действующей налоговой системы функционирует достаточное число освобожденных от налогов институтов, имеющих сильные позиции нарынке. Результаты в этом случае совпадут с теми, что были предсказаны теорией, исходившей из отсутствия налогообложения. Кроме того, хотя многие теории строятся на основе весьма жесткого набора условий, часто бывает возможным «смягчать» эти условия одно за другим и, таким образом, определять влияние каждого из условий на конечные результаты. Такой анализ может оказаться весьма полезным при выработке финансовых решений.

Занимаясь финансовым управлением, мы имеем дело с финансовыми активами (например, акциями и облигациями), стоимость которых непосредственно зависит от потоков денежных средств, ожидаемых в результате использование этих активов. Процесс оценки будущих денежных потоков называется анализом дисконтированного денежного потока (DiscountedCashFlow, DCF). Поскольку практически все финансовые решения сопряжены с оценками прогнозируемых денежных потоков, анализ DCF имеет исключительно важное значение. Впервые концепция анализа DCF была разработана Джоном Бэрром Уильямсом, Майрон Дж. Гордон первый применил этот метод для управления финансами Корпораций, а также популяризовал его использование в исследованиях цены капитала.

Анализ DCF основан на понятии временной ценности денег.Доллар сегодня имеет большую ценность по сравнению с долларом, который должен или может быть получен спустя некоторое время, поскольку он может быть инвестирован в финансовые или имущественные активы с перспективой получения в будущем дополнительного дохода. Анализ DCF может быть сделан в четыре этапа.

1. Расчет прогнозируемых денежных потоков. Для некоторых видов активов, например облигаций, расчет прогнозируемых потоков является относительно несложным делом, поскольку движение денежных средств определяется контрактом и обещанный денежный поток совпадает с реальным при условии выполнения эмитентом своих обязательств. Однако для других видов активов расчет денежных потоков может быть исключительно сложной операцией.

2. Оценка степени риска для денежных потоков. При оценке прогнозируемого денежного потока, как правило, должна учитываться и степень потенциального риска, присущего данному потоку.

3. Включение оценки риска в анализ. Следующей стадией анализа DCF является включение оценки степени риска в анализ. Применяют один из двух методов учета степени риска:

1) метод безрискового эквивалента (Certainty Equivalent Approach, СЕ)

2) метод скорректированной на риск ставки дисконта (Risk-AdjustedDiscountRate, RADR). При использовании метода СЕ ожидаемые денежные потоки непосредственно корректируются с учетом степени риска — чем выше риск, тем ниже значения элементов скорректированного денежного потока. Метод RADR означает, что степень риска учитывается не путем корректировки денежного потока, а посредством изменения ставки дисконта — чем выше риск, тем выше и скорректированная ставка дисконта.

4. Определение приведенной стоимости денежного потока. Заключительной стадией анализа является определение приведенной стоимости денежного потока. Читатель должен быть уже знаком с техникой расчета временной ценности денег, и поэтому она здесь детально не рассматривается.

Важную роль в анализе DCF играет концепция альтернативных затрат (упущенных возможностей), или цена шанса.

Предположим, некая фирма неожиданно выигрывает судебный процесс и получает компенсацию 100000 дол.; затем данная фирма оценивает несколько альтернативных проектов с целью инвестирования данной суммы. Будут ли эти 100000 дол. иметь какую-то себестоимость, или они могут рассматриваться как «бесплатный» капитал?

На первый взгляд может показаться, что данная сумма имеет нулевую себестоимость - ведь она явилась неожиданным подарком судьбы. Однако, как только фирма начинает взвешивать различные инвестиционные альтернативы, оказывается, что каждая альтернатива сопряжена с потерей возможных доходов от неучастия в других проектах. Инвестируя 100000 дол. в один из проектов, фирма лишается возможности инвестировать их во все другие проекты. Таким образом, себестоимость инвестируемого капитала, принимаемая в размере альтернативных затрат, существует даже в том случае, когда его первоначальное формирование не было связано с какими-либо прямыми затратами. Применяемая при анализе DCF для инвестиций ставка дисконта должна отражать альтернативные затраты, но как оценить их величину в условиях множественности проектов? Считается, что ставка дисконта должна отражать доход, который мог бы быть получен при инвестировании средств в наилучший из возможных альтернативных проектов, имеющих одинаковую степень риска.

Например, если при определении чистого приведенного эффекта (NetPresentValue, NPV) анализируемого проекта приведенный денежный поток рассчитывается на основе ставки дисконта, численно равной цене капитала фирмы, то можно утверждать, что в этом случае применяется концепция альтернативных затрат: вместо инвестирования средств в данный проект фирма могла бы вложить их в ценные бумаги (обычно в акции или облигации), имеющие в совокупности ту же степень риска, что и проект, и получить доход, соответствующий цене капитала фирмы.

При любом анализе DCF необходимо использовать ставку дисконта, учитывающую альтернативные затраты. Такая ставка; как правило, должна отражать влияние следующих трех факторов.

* Степень риска конкретного денежного потока. Ставка дисконта должна отражать степень риска, присущего анализируемым потокам: чем выше этот риск, тем выше должно быть ее значение. Например, для любого момента времени ставка дисконта, используемая для оценки облигаций корпораций, будет выше, чем ставка, используемая для оценки облигаций государственного займа, а ставка, применяемая при дисконтировании денежных потоков, связанных с выпуском обыкновенных акций фирмы (дивиденды плюс прирост капитала), будет выше, чем ставка, применяемая для расчетов по облигациям этой же фирмы.

* Превалирующий уровень показателей доходности. Ставка дисконта должна отражать среднюю доходность, сложившуюся в экономике.

* Периодичность денежных потоков. Последним фактором является периодичность потоков, т. е. временной интервал, на котором рассматриваются данные потоки, — год, полугодие или другой промежуток времени. Обычно ставка дисконта, а также значения денежного потока приводятся в годовом исчислении. В таких случаях нет необходимости вносить какие-либо поправки на периодичность. Однако если при анализе денежного потока временной интервал отличен от года (например, полугодие), этот факт должен отразиться на величине ставки дисконта.

2. 2. Теория структуры капитала и дивидендов. Теория портфеля и модель оценки доходности финансовых активов. Теория ценообразования опционов

В 1958 г. Франко Модильяни и Мертон Миллер опубликовали работу, содержавшую одну из самых удивительных теорий современного финансового менеджмента: они пришли к выводу, что стоимость любой фирмы определяется исключительно ее будущими доходами и. следовательно, не зависит от структуры ее капитала. Этот вывод имел такие масштабные последствия, что, по оценке членов Ассоциации финансового менеджмента, данная работа оказала на практику управления финансами большее влияние, чем все ранее опубликованные.

В своей работе Модильяни и Миллер, исходя из весьма жестких заданных условий, включающих, в частности, наличие идеальных рынков капитала (что подразумевает нулевое налогообложение), доказывают с помощью идеи арбитражных операций, что структура капитала не влияет на стоимость фирмы. Существо доказательства состоит в следующем: если финансирование деятельности фирмы более выгодно за счет заемного капитала, а не за счет собственных источников средств, то владельцы акций компании со смешанной структурой капитала предпочтут продать часть акций своей фирмы, использовав вырученные средства на покупку акций фирмы, не пользующейся привлеченными источниками, и восполнив недостаток в финансовых ресурсах за счет заемного капитала. Одновременные операции с ценными бумагами фирм с относительно высокой и относительно низкой долей заемного капитала приведут в конце концов к тому, что цены таких фирм будут примерно совпадать. Таким образом, согласно Модильяни и Миллеру, стоимость акций фирмы не связана с соотношением между ее заемным и собственным капиталом.

Если бы теория Модильяни—Миллера была абсолютно корректной, менеджерам не стоило бы волноваться при принятии решений, касающихся структуры капитала фирм, — ведь, согласно теории, такие решения не влияют на курсы акций. Однако, подобно большинству экономических теорий, концепция Модильяни-Миллера является верной лишь при наличии определенных предпосылок. Тем не менее, продемонстрировав те условия, при которых структура капитала не влияет на стоимость фирмы, Модильяни и Миллер сделали важный вклад в понимание возможного влияния заемного финансирования.

Позже с учетом наличия налогов на корпорации было показано, что цена акций фирмы непосредственно связана с использованием этой фирмой заемного финансирования: чем выше доля заемного капитала, тем выше и цена акций. Согласно пересмотренной теории Модильяни—Миллера, фирмам следовало бы финансироваться на 100% за счет заемного капитала, так как это обеспечило бы им наивысшие курсы акций. Такой вывод обусловлен структурой налогообложения корпораций, существующей в США, — доходы акционеров должны выплачиваться из прибыли, остающейся после уплаты налогов, а выплаты кредиторам производятся из прибыли до уплаты налогов. Такое асимметричное налогообложение приводит к тому. что при увеличении доли заемного капитала увеличивается и доля валового дохода фирмы, остающаяся в распоряжении инвесторов.

Однако обычно доля займов в капитале фирмы бывает весьма далека от 100%. Позднее различные исследователи, пытаясь модифицировать теорию Модильяни—Миллера, для того чтобы объяснить фактическое положение вещей, смягчали многие из первоначальных предпосылок данной теории. Выяснилось, что некоторые из этих предпосылок не оказывают существенного влияния на получаемые результаты, однако при введении в модель такого фактора, как затраты финансовых затруднений фирмы ввиду неблагоприятной структуры капитала, картина резко меняется. Так, экономия за счет снижения налоговых выплат обеспечивает повышение стоимости фирмы по мере увеличения доли займов в ее капитале, однако начиная с определенного момента (когда достигнута оптимальная структура капитала) при увеличении доли заемного капитала стоимость фирмы начинает снижаться, поскольку экономия на налогах более чем перекрывается ростом затрат вследствие необходимости поддержания более рисковой структуры источников средств.

Модифицированная с учетом фактора затрат финансовых затруднений теория Модильяни—Миллера утверждает:

1) наличие определенной доли заемного капитала идет на пользу фирме;

2) чрезмерное использование заемного капитала приносит фирме вред;

3) для каждой фирмы существует своя оптимальная доля заемного капитала. Таким образом, модифицированная теория Модильяни-Миллера, именуемая теорией компромисса между экономией от снижения налоговых выплат и финансовыми затратами (taxsavings-financialcoststradeofftheory), позволяет лучше понять факторы, от которых зависит оптимальная структура капитала.

Модильяни и Миллер исследовали также и влияние политики выплаты дивидендов на курсы акций фирм. Помимо предпосылки о наличии идеальных рынков капитала работа Модильяни и Миллера, посвященная этому вопросу, предусматривала следующие допущения:

1) политика выплаты дивидендов, которой придерживается фирма, не влияет на ее бюджет капиталовложений;

2) поведение всех инвесторов является рациональным.

Приняв эти условия, Модильяни и Миллер пришли к выводу о том, что политика выплаты дивидендов, как и структура капитала фирмы, не влияет на ее стоимость, т. е. является иррелевантной. В сущности каждый доллар, выплаченный сегодня в виде дивидендов, уменьшает сумму нераспределенной прибыли, которая может быть инвестирована в новые активы, и данное уменьшение должно быть компенсировано за счет эмиссии акций. Новым акционерам необходимо будет выплачивать дивиденды, и эти выплаты снижают приведенную стоимость ожидаемых дивидендов для прежних акционеров на величину, равную сумме дивидендов, полученных ими в текущем году. Таким образом, каждый доллар полученных дивидендов лишает акционеров будущих дивидендов на эквивалентную в дисконтированном масштабе величину. Ввиду этого в условиях, предусмотренных моделью Модильяни—Миллера, акционерам будет безразличен выбор между получением дивидендов на сумму 1 дол. сегодня и получением в будущем дивидендов, приведенная стоимость которых составляет тот же доллар; следовательно, политика выплаты дивидендов не окажет никакого влияния на цену акций.

Рассматриваемые в совокупности работы Модильяни и Миллера по структуре капитала (первоначальный вариант с нулевым налогообложением) и политике выплаты дивидендов позволяют менеджерам прийти к весьма существенным выводам. При наличии идеальных рынков капитала стоимость фирмы зависит исключительно от принятых ею решений по проектам капиталовложений, поскольку эти решения определяют будущие денежные потоки по операциям фирмы и рисковость этих потоков. Способы формирования капитала фирмы (структура капитала) не окажут никакого влияния на стоимость фирмы.

Концепция инвестиционного портфеля имеет важные следствия для многих сфер финансового управления. Например, цена капитала фирмы определяется степенью риска ценных бумаг, находящихся в портфеле, поскольку, во-первых, структура инвестиционного портфеля влияет на степень риска собственных ценных бумаг фирмы; во-вторых, требуемая инвесторами доходность зависит от величины этого риска. Кроме того. любая фирма, акции которой находятся в портфеле, в свою очередь может рассматриваться как некий портфель находящихся в ее эксплуатации активов (или проектов), и поэтому владение портфелем ценных бумаг представляет собой право собственности на множеств различных проектов; в этом контексте уровень риска каждого проекта оказывает влияние на рисковость портфеля в целом. Отцом современной теории портфеля является Гарри Марковиц.

Первый урок который дает нам теория Марковица, состоит в том, что, как правило, совокупный уровень риска может быть снижен за счет объединения рисковых активов портфели. Основная причина такого снижения риска заключается в отсутствии прямой функциональной связи между значениями доходности по большинству различных видов активов. Теория портфеля приводит нас к недвусмысленны» выводам:

1) для минимизации риска инвесторам следует объединять рисковые активы в портфели;

2) уровень риска по каждому отдельному виду активов еле дует измерять не изолированно от остальных активов, а с точки зрения en влияния на общий уровень риска диверсифицированного портфеля инвестиций

Хотя теория портфеля в том виде, в каком она была разработана Марковицем, учит инвесторов тому, как следует измерять уровень риска, она не конкретизирует взаимосвязь между уровнем риска и требуемой доходностью.

Данную взаимосвязь конкретизирует модель оценки доходности финансовых актива (CapitalAssetPricingModel, CAPM), разработанная более или менее независимо друг от друга Джоном Линтнером, Яном Мойссином и Уильямом Шарпом. CAPM основана на допущении наличия идеальных рынков капитала l на некоторых других допущениях; согласно этой модели, требуемая доходности для любого вида рисковых активов представляет собой функцию трех переменных: безрисковой доходности, средней доходности на рынке ценных бумаг к индекса колеблемости доходности данного финансового актива по отношению v доходности на рынке в среднем. CAPM имеет важное значение для определения как общей цены капитала фирмы, так и требуемой доходности для отдельных проектов, осуществляемых в рамках фирмы.

Опцион представляет собой право — но не обязательство — купить (или продать) какие-то активы по заранее оговоренной цене в течение определенного установленного периода. Опцион может быть реализован или нет в зависимости от решения, принимаемого исключительно его держателем. Важной характерной особенностью опциона является то, что он не может иметь существенных негативных последствий для его держателя, поскольку в любой момент можно отказаться от его исполнения. Таким образом, если существует какая-то возможность реализации опциона в будущем с получением дохода, тот факт, что опцион не может иметь отрицательной стоимости, означает его определенную ценность в данный момент, хотя бы и относительно незначительную.

До недавнего времени теория опционов не считалась особо важным разделом теории управления финансами корпораций (в отличие от теории инвестиций). Действительно, в финансовой практике корпораций она применяется лишь для того, чтобы помочь объяснить характерные особенности таких финансовых инструментов, как варранты и конвертируемые ценные бумаги. Однако некоторые решения, принимаемые в сфере финансового менеджмента, могут быть лучше проанализированы и поняты именно в рамках теории опционов.

Теория опционов может быть использована при анализе многих ситуаций, например, прекращения арендных соглашений или отказа от реализации проектов. Действительно, акционерный капитал фирмы, использующей заемное финансирование, может быть представлен как опцион покупателя. Когда фирма привлекает заемный капитал, это равносильно продаже акционерами активов фирмы кредиторам, которые расплачиваются за активы наличными деньгами (суммой предоставляемого займа), но при этом предоставляет акционерам опцион покупателя, цена реализации которого равна сумме самого займа и процентов по нему. Если дела компании идут успешно, акционеры реализуют свой опцион и выкупают компанию обратно, выплатив основной долг и проценты. В противном случае, при неудачном для компании развитии событий, акционеры не реализуют свой опцион покупателя (не погашают задолженности кредиторам) и контроль над компанией переходит в руки кредиторов.

В октябре 1997 года профессорам Роберту Мертону (Гарвардский университет) Майрону Шоулзу (Стенфордский университет) была присуждена Нобелевская премия по экономике за их труд в области оценки опционов, впервые опубликованный в 1973 г. Шоулз работал совместно с Фишером Блэком, умершим в 1995 и их совместный результат известен под названием модели Блэка-Шоулза. Мертон сделал значительный вклад в модель и её расширения и был награжден Нобелевской премией наравне с Шоулзом. (Нобелевский Фонд вручает премии только живым ученым).

В кратце формула Блэка-Шоулза оценивает справедливую стоимость опциона. Учитывая прошедшую историю акции (актива) и вычисляя вероятность будущей цены опциона, можно вычислить текущее справедливое значение цены на опцион. Модель очень полезна при принятии инвестиционных решений, но не гарантирует прибыль на опционных торгах. Заметим, что модель вычисляет справедливую рыночную стоимость, которая может как совпадать, так и не совпадать с текущим значением цены.

Концептуально модель Блэка-Шоулза - это формула, которая может быть объяснена следующим образом:

Цена опциона кол = [Ожидаемая будущая цена за акцию] - [ожидаемая стоимость исполнения опциона]

Блэк и Шоулз добавляют следующее в это уравнение:

· поправка на вероятность разброса будущей цены акции

· поправка на чистое значение стоимости исполнения

· поправка на вероятность того, что цена исполнения может быть выше, чем цена базисного актива

· поправка на тот факт, что часть любого полученного платежа может быть получена по безрисковой ставке.

Математически формула выглядит так:

С = S N(d1 ) - Ke- rt N(d2 )

C - теоретическая цена опциона кол (которую также называют премией)

S - текущая цена акции

t - время до экспирации (конца действия) опциона (в годах)

K - страйк опциона

r - безрисковая процентная ставка

e - основание натурального логарифма (2.71828)

d1 =[ ln (S/K) + (r + /2)*t] / [ * sqr (t)].

d2 = d1 - * sqr (t)

- сигма, среднее квадратичное отклонение курса акции (корень из суммы квадратов отклонений)

ln - натуральный логарифм

sqr (t) - корень квадратный от t

Основные результаты формулы. Опцион всегда стоит больше, чем разница между текущей ценой и ценой исполнения. Опцион колл со страйком $95 на акцию в $100 всегда будет стоить больше $5. Эта разница существует потому, что будущее подлежащее значение (значение подлежащего актива) может быть как больше, так и меньше $100. Если подлежащий актив вырастет до $105, премия за колл поднимется выше $10. Стоимость, которая платится сверх разницы между страйком и подлежащим активом - это цена вероятности более высокой цены.

Модель Блэка-Шоулза вычисляет возможное будущее значение цены подлежащего актива и помогает определить справедливую стоимость опциона. Назначая вероятности будущим значениям цены подлежащего актива модель позволяет включить эти вероятности в цену.

Настоящей проблемой, конечно, является то, что никто не знает будущего значения цены акции. Модель предполагает, что будущая цены на акции подчиняются логнормальному распределению вероятности. Сигма (волатильность) для этой кривой, которая определяет её высоту и разброс, вычисляется на основе исторических данных. Чем большую волатильность имеет данная акция, тем больше вероятность того, что в момент экспирации цена будет сильно отличаться от сегодняшней. Для того, чтобы компенсировать это, продавец должен получить больше за опцион на такую акцию, а покупатель - больше заплатить за возможность.

В конечном счете это означает, что для получения прогнозного значения будущей цены акции используются исторические данные. В этом отношении модель Блэка-Шоулза сталкивается с теми же проблемами, которые имеет технический анализ: прошлое не всегда определяет будущее.

Модель Блэка-Шоулза используется прежде всего для трех целей:

поиск недооцененных опционов, чтобы их продать или переоцененных, чтобы их купить;

хеджирование портфеля с целью понижения риска (при низкой волатильности);

оценка рыночных предпосылок будущей волатильности акции.

В самом общем случае трейдеры используют модель Блэка-Шоулза в реальном времени для сравнения текущих значений цен на опционы с теоретическими. Когда теоретическое значение отличается текущего рыночного значения, трейдеры пользуются возможностью арбитража на их разнице в том случае, когда эта разница больше, чем стоимость заключения сделки. Одно из предположений теории, лежащей в основе модели - отсутствие возможности арбитража. Фактически модель используется некоторыми людьми с целью нахождения и, следовательно, вытеснения ситуаций арбитража с рынка. В этом есть иронический момент, - это предположение действует.

Другим распространенным способом использования модели является вычисление позиций хеджирования для портфеля акций. Поскольку флуктуации цен на опционы происходят в соответствии с ценой акции, можно продать опционы, чтобы уравновесить возможные потери подлежащей акции. Модель Блэка-Шоулза помогает определить, сколько опционов необходимо продать, чтобы достигнуть желаемой волатильности портфеля.

Еще одним способом использования модели является вычисление рыночных предпосылок для сигмы (волатильности). Если вы предполагаете, что опционы оценены рынком правильно, из формулы можно выразить значение рыночной оценки верхней и нижней границ будущей цены акции. Когда эти значения образуют достаточно узкие кривые распределения, это значит, что каждый предполагает, что цены с большой вероятностью будут близки к теоретическому значению будущей цены. Более простыми словами, чем выше премия за колл, тем больше различаются ожидания рыночной цены. Если вы считаете, что опцион переоценен, модель Блэка-Шоулза может быть использована для нахождения количественных вероятностей, встроенных в рыночные ожидания.

В модели имеются слабые для практического использования места. Прежде всего, модель использует логнормальное распределение для будущей цены акции. Пока это считается правильным в момент использования формулы, модель дисконтирует цены с низкими вероятностями. Но более низкая будущая цена в сочетании с более низкой вероятностью все же может оказаться действительной будущей ценой. Когда это случается, модель не сможет вам значительно помочь, если вы имеете такой опцион на руках.

Хотя трейдеры могут пользоваться одним и тем же алгоритмом, в формулу могут вводиться разные данные. Вычисление сигмы производится на основе предыдущих рыночных данных. Но данные можно использовать начиная с любого момента. Принято вычислять сигму на основе исторических данных за один год, но использование данных за более длинные или более короткие промежутки времени приведет к различию в результатах.

Таким образом, формула Блэка-Шоулза - это не философский камень для трейдеров опционами, но она показывает себя как ценный инструмент как для оценки опционов, так и для оценки рыночных ожиданий.

Глава 3. Практические аспекты концепций финансового менеджмента в рыночной экономике: модели сравнительной оценки нефтяных компаний

3.1. Связь проблемы нахождения недооцененных компаний с гипотезой об эффективности фондового рынка

Задача сравнительной оценки стоимости предприятий имеет большое практическое значение. Инвестиционные компании и взаимные фонды, управляющие портфелями акций стоимостью сотни миллиардов долларов, ежедневно сталкиваются с проблемой получения максимальной доходности при минимальном риске. Для эффективного управления высоко диверсифицированными портфелями эти компании используют брокеров, являющихся, как правило, узкими специалистами в какой-нибудь одной сфере. Так, трейдер может быть специалистом по нефтяной отрасли, и тогда его действия сводятся к перекладыванию денег из акций одних нефтяных компаний в другие, в надежде найти недооцененные акции. При этом практически невозможно определить, является ли доходность портфеля следствием его квалификации или слепой фортуны. Единственным критерием для оценки деятельности брокера может служить сравнение доходности инвестиционного портфеля с портфелем акций со сходными показателями риска или, попросту говоря, с неким индексом.

Если компания не является публичной, то ее потенциальную стоимость (например, при приватизации) также можно определять на основе сравнения с аналогичными компаниями. Фактически в этих примерах речь идет не о фундаментальной, а о рыночной или сравнительной стоимости компании.

Как показывает опыт, редко кому в течение достаточно продолжительного времени удается переигрывать рынок, в качестве которого, как правило, рассматривают некий индекс. Для достижения этой цели люди применяют множество самых разнообразных методик – строят графики, рассчитывают коэффициенты, собирают инсайдерскую информацию и т.д.

Практическая задача «побить» рыночный индекс тесно связана с концепцией эффективности рынка (EMH), состоящей из двух принципиальных положений – как информация проявляется в ценах и насколько точно котировки отражают фундаментальную стоимость компании. В 1967 году Робертс определил слабую, среднюю и сильную формы эффективности рынка, утверждающие соответственно, что текущие цены определяются прошлыми котировками, доступной информацией и вообще всей информацией.

Если рынок эффективен в строгой форме, то никто никогда не сможет постоянно получать сверхприбыли независимо от используемого метода, квалификации и информированности. Большинство ученых и биржевых игроков сходятся во мнении, что такая форма эффективности нереальна. В случае если фондовый рынок эффективен в средней форме, инвесторы могут обыграть его за счет владения инсайдерской информацией, если она не отражается в ценах мгновенно. Однако здесь не помогут технический анализ и различные коэффициенты. Самая слабая форма эффективности позволяет обыграть рынок используя публичную информацию, но не одни лишь прошлые цены.

Что касается информационной части EMH, то мы придерживаемся гипотезы об эффективности рынка в средней форме. Это означает, что капитализация компании определяется доступной информацией о ее деятельности и текущей конъюнктурой. Что же касается второго, то мы сомневаемся в правильной оценке рынком фундаментальной цены компаний, определяемой приведенной стоимостью ожидаемых денежных потоков акционерам. Это связано с тем, что рынок слишком сильно подвержен влиянию неэкономических факторов, не связанных напрямую с доходами корпораций. Так, вследствие стадного поведения на рынках периодически происходят обвалы котировок или, наоборот, необоснованный рост (bubble), хотя экономическая ситуация при этом может и не изменяться. Мы полагаем, что рынок является, в среднем, эффективным не в абсолютной форме, а в относительной. Это означает, что он может неверно оценивать фундаментальную стоимость компании, но должен правильно оценивать компании относительно друг друга, особенно внутри однородной группы (например, в одной отрасли).

То, что в какой-то момент на рынке оказываются недооцененные компании, является следствием краткосрочной неэффективности рынка из-за того, что информация не распространяется мгновенно. Это может происходить также при сильных колебаниях рынка или непрозрачности деятельности компаний. Выявление таких компаний позволяет в принципе переиграть рынок, даже если он эффективен в среднем.

Инвесторы (за исключением фанатичных приверженцев технического анализа) при выборе той или иной акции обычно руководствуются весьма простыми правилами. Среди наиболее популярных индикаторов привлекательности компаний оказываются различные коэффициенты. В любом аналитическом обзоре, предлагающем купить или продать ту или иную акцию, можно встретить отношения капитализация / чистая прибыль (P / E), капитализация / объем продаж (P / S) и т.д. Каждый из этих коэффициентов выявляет привлекательные компании лишь по одному показателю. Ясно, что, если попытаться взглянуть одновременно на два и более коэффициента, возникнут определенные трудности.

Попытаться одновременно учесть несколько факторов можно с помощью известной Арбитражной теории ценообразования (APT). Однако рассчитываемые по выборкам исторических данных коэффициенты линейной регрессии сами меняются изо дня в день. Кроме того, сам выбор факторов становится настоящей проблемой. Одним из самых существенных недостатков APT при формировании портфеля является то, что она дает на выходе ожидаемые будущие котировки (или ожидаемые доходности). Как известно, практическая точность подобных предсказаний минимальна. К достоинствам теории можно отнести то, что она, как и CAPM, ранжирует акции по доходности и риску, если под последним понимать волатильность цены.

Для нахождения единственного параметра, учитывающего одновременно множество факторов и позволяющего выявлять недооцененные компании, мы предлагаем использовать технологию Data Envelopment Analysis (DEA). Она была разработана в 1978 году Чарнсом, Купером и Родсом для анализа технологий фирм, затрачивающих несколько видов ресурсов на выпуск нескольких видов продуктов. Суть этого непараметрического подхода состоит в построении кусочно-линейной границы эффективности по эмпирическим данным группы компаний (подробнее см. раздел «Формальное описание DEA»). Каждой фирме соответствует точка в многомерном пространстве затрат-выпуска. При решении соответствующих оптимизационных задач рассчитываются коэффициенты эффективности. Они определяют эффективность каждого предприятия относительно других компаний в рассматриваемой группе. Границу задают компании, для которых коэффициент эффективности равен единице, - они обладают эффективными технологиями и оптимальны по масштабу производства. Разумеется, нет оснований утверждать, что эти компании на самом деле производят максимально возможный объем продуктов при данном объеме затрачиваемых ресурсов, – они эффективны лишь по сравнению с другими предприятиями. А мера удаления других компаний от границы как раз и определяет неэффективность их деятельности относительно лучших представителей.

Данный подход широко используется при анализе эффективности банковского сектора (см. работу Миллера и Ноулса). Новизна данного исследования заключается в применении DEA к фондовому рынку. В этом случае в качестве выпуска можно взять капитализацию, а в качестве ресурсов – всю доступную информацию о деятельности компании. Рассчитанные таким образом коэффициенты эффективности будут определять компании, недооцененные внутри заданной группы. Результаты расчетов для российских и западных нефтяных компаний и их анализ приведены в разделах «Сравнительная оценка российских ВИНК» и «Расчет коэффициентов эффективности для крупнейших западных компаний». В последнем разделе «Фундаментальная и сравнительная оценки НК «Роснефть» продемонстрирована возможность использования DEA для оценки потенциальной рыночной стоимости предприятия, то есть когда акции компании еще не торгуются на открытом рынке.

3.2 Формальное описание DEA

Рассмотрим сначала простейший случай, когда фирма производит один вид продукции, используя для этого всего один ресурс. В процессе производства компания решает оптимизационную задачу - максимизирует выпуск при ограничении на ресурсы или минимизирует затраты при заданном объеме производства. Соответствующие оптимизационные задачи называются ориентированными на выпуск или затратно-ориентированными. В дальнейшем для удобства будем рассматривать только затратно-ориентированный подход, поскольку для линейных задач оба подхода эквивалентны. Для группы из ![]() предприятий задача линейного программирования запишется в виде:

предприятий задача линейного программирования запишется в виде:

(3.1)

(3.1)

где ![]() и

и ![]() - соответственно выпуск и затраты i-го предприятия. При таких ограничениях задача эквивалентна

- соответственно выпуск и затраты i-го предприятия. При таких ограничениях задача эквивалентна

, (3.2)

, (3.2)

где коэффициент ![]() определяет эффективность каждого предприятия относительно остальных. Ограничения выбраны таким образом, чтобы выполнялось неравенство

определяет эффективность каждого предприятия относительно остальных. Ограничения выбраны таким образом, чтобы выполнялось неравенство ![]() .

.

Совершенно очевидно, что при таком определении эффективности неявно предполагается ее независимость от масштаба производства (или постоянная отдача от масштаба). Между тем, неэффективность производства может быть обусловлена в том числе неоптимальным масштабом. Для учета влияния фактора масштаба предлагается рассматривать задачу

(3.3)

(3.3)

При этом в зависимости от ограничений на параметр ![]() возможны различные зависимости отдачи от масштаба. Так, при

возможны различные зависимости отдачи от масштаба. Так, при ![]() мы возвращаемся к задаче (3.1), то есть к постоянной отдаче от масштаба (CRS).

мы возвращаемся к задаче (3.1), то есть к постоянной отдаче от масштаба (CRS).

Рассмотрим случай произвольного ![]() . Пусть

. Пусть ![]() - решение задачи (3) для i-го предприятия, являющегося эффективным. Рассмотрим предприятие

- решение задачи (3) для i-го предприятия, являющегося эффективным. Рассмотрим предприятие ![]() такое, что

такое, что ![]() . Из ограничений задачи (3.3) следует, что оно также будет эффективно, если

. Из ограничений задачи (3.3) следует, что оно также будет эффективно, если ![]() . С другой стороны,

. С другой стороны, ![]() . Отсюда следует, что

. Отсюда следует, что ![]() . Таким образом, если

. Таким образом, если ![]() , то

, то ![]() при

при ![]() и

и ![]() при

при ![]() , то есть для эффективных предприятий наблюдается неуменьшение отдачи от масштаба (NDRS). Аналогично, если для эффективного предприятия получилось

, то есть для эффективных предприятий наблюдается неуменьшение отдачи от масштаба (NDRS). Аналогично, если для эффективного предприятия получилось ![]() , то увеличение масштаба сопровождается неувеличением отдачи (NIRS). Если на

, то увеличение масштаба сопровождается неувеличением отдачи (NIRS). Если на ![]() не накладывается никаких ограничений, то отдача от масштаба для эффективных предприятий может быть произвольной (VRS).

не накладывается никаких ограничений, то отдача от масштаба для эффективных предприятий может быть произвольной (VRS).

В многомерном случае по аналогии также можно ввести коэффициент продуктивности i-го предприятия как нормированное отношение некоторого «обобщенного» выпуска к «обобщенным» затратам. При этом в качестве «обобщенного» выпуска (затрат) можно взять взвешенную сумму по всем выпускам (затратам).

Рассмотрим далее N предприятий, производящих m различных выпусков и затрачивающих n ресурсов. Технология производства описывается парой векторов ![]() (выпуск) и

(выпуск) и ![]() (затраты) и отображается точкой (x, y) в неотрицательном ортанте n+m

мерного евклидового пространства. Коэффициент эффективности в этом многомерном пространстве затрат-выпуска можно записать в виде:

(затраты) и отображается точкой (x, y) в неотрицательном ортанте n+m

мерного евклидового пространства. Коэффициент эффективности в этом многомерном пространстве затрат-выпуска можно записать в виде:

![]() , (3.4)

, (3.4)

где ![]() и

и ![]() - векторы весов, по которым максимизируется ki. Аналогично (3.1), максимизация коэффициента эффективности (3.4) эквивалентна максимизации обобщенного выпуска с соответствующими ограничениями:

- векторы весов, по которым максимизируется ki. Аналогично (3.1), максимизация коэффициента эффективности (3.4) эквивалентна максимизации обобщенного выпуска с соответствующими ограничениями:

(3.5)

(3.5)

Учет эффекта масштаба, как и в одномерном случае, производится добавлением новой переменной

. (3.6)

. (3.6)

C задачей (3.6) связана двойственная, решать которую с технической точки зрения более предпочтительно в силу различий размерности векторов ресурсов и выпуска:

, (3.7)

, (3.7)

где ![]() - вектор затрат по j-му ресурсу для всех предприятий выборки. Решением задачи (7) как раз является искомый показатель эффективности, называемый общей технической эффективностью (OTE) технологии

- вектор затрат по j-му ресурсу для всех предприятий выборки. Решением задачи (7) как раз является искомый показатель эффективности, называемый общей технической эффективностью (OTE) технологии ![]() . Он позволяет оценить общую отдачу от затрат ресурсов, не объясняя причин возникновения неэффективности. В зависимости от ограничений, накладываемых на вектор

. Он позволяет оценить общую отдачу от затрат ресурсов, не объясняя причин возникновения неэффективности. В зависимости от ограничений, накладываемых на вектор ![]() , получаются различные зависимости отдачи от масштаба (см. табл. 3.1).

, получаются различные зависимости отдачи от масштаба (см. табл. 3.1).

Если в результате решения задачи (3.6) для i-го предприятия без ограничений на ![]() получилось

получилось ![]() , то это лишь означает, что его представление в пространстве затрат-выпуска лежит на границе эффективности. Для того, чтобы оно действительно было эффективным, достаточно, чтобы хотя бы один элемент вектора

, то это лишь означает, что его представление в пространстве затрат-выпуска лежит на границе эффективности. Для того, чтобы оно действительно было эффективным, достаточно, чтобы хотя бы один элемент вектора ![]() был отличен от 0, то есть

был отличен от 0, то есть ![]() . Далее, если на

. Далее, если на ![]() не накладывалось никаких ограничений, то получившаяся неэффективность предприятия

не накладывалось никаких ограничений, то получившаяся неэффективность предприятия ![]() может быть следствием неоптимальности масштаба. Решение (3.6) с ограничением

может быть следствием неоптимальности масштаба. Решение (3.6) с ограничением ![]() дает так называемый коэффициент чистой технической эффективности (PTE), который учитывает наличие (пусть даже и чисто теоретическое) зависимости издержек фирмы от масштаба ее деятельности и таким образом позволяет корректно сравнивать эффективность деятельности компаний разной величины. Иными словами, значение коэффициента иллюстрирует эффективность той или иной компании, если принимается гипотеза о том, что крупные компании затрачивают на выпуск дополнительной единицы продукции больше ресурсов, нежели средние и мелкие (растут издержки на управление, инфраструктуру и т.п.).

дает так называемый коэффициент чистой технической эффективности (PTE), который учитывает наличие (пусть даже и чисто теоретическое) зависимости издержек фирмы от масштаба ее деятельности и таким образом позволяет корректно сравнивать эффективность деятельности компаний разной величины. Иными словами, значение коэффициента иллюстрирует эффективность той или иной компании, если принимается гипотеза о том, что крупные компании затрачивают на выпуск дополнительной единицы продукции больше ресурсов, нежели средние и мелкие (растут издержки на управление, инфраструктуру и т.п.).

Таблица 3.1

Коэффициенты эффективности при различных ограничениях

| Тип границы эффективности | Прямая задача ЛП

|

Двойственная задача ЛП

|

| CRS | - | |

| NIRS | ||

| NDRS | ||

| VRS | - |

Вообще говоря, коэффициент OTE может быть разделен на чистую техническую эффективность и эффективность от масштаба деятельности (SE): ![]() . Здесь коэффициент эффективности масштаба SE отражает как раз ту часть общей технической неэффективности, которая объясняется именно зависимостью издержек производства от его масштаба и не может быть преодолена одним лишь снижением затрат ресурсов. Причина такой неэффективности кроется в отклонении от оптимального масштаба производства.

. Здесь коэффициент эффективности масштаба SE отражает как раз ту часть общей технической неэффективности, которая объясняется именно зависимостью издержек производства от его масштаба и не может быть преодолена одним лишь снижением затрат ресурсов. Причина такой неэффективности кроется в отклонении от оптимального масштаба производства.

Таким образом, каждой i-й технологии из выборки приписывается 4 числа, являющихся решением задачи ЛП с соответствующими предположениями относительно свойств границы эффективности (см. табл. 3.1). Эти показатели связаны соотношением ![]() , причем

, причем

![]() ,

, ![]() , а

, а ![]() .

.

Если в результате расчета окажется, что

![]() , то неэффективность масштаба вызвана превышением оптимального масштаба, а если

, то неэффективность масштаба вызвана превышением оптимального масштаба, а если ![]() , то слишком низким объемом. В том случае, когда

, то слишком низким объемом. В том случае, когда ![]() , технология эффективна и оптимальна по масштабу.

, технология эффективна и оптимальна по масштабу.

Для иллюстрации этих понятий рассмотрим двумерный случай m=n=1 (см. рисунок 3.1). Точки P1,…, P6 соответствуют шести предприятиям, которые описываются соответствующими технологиями ![]() . Единственным эффективным из них является предприятие P3, характеризующееся максимальной отдачей

. Единственным эффективным из них является предприятие P3, характеризующееся максимальной отдачей ![]() , а соответствующей границей эффективности является луч [0, M). Все точки, лежащие на этом луче, соответствуют технологиям с максимальной отдачей при постоянной отдаче от масштаба (CRS). Показатель общей технической эффективности для произвольного предприятия равен отношению абсциссы проекции ее технологии на луч к абсциссе самой технологии, например для предприятия P6 --

, а соответствующей границей эффективности является луч [0, M). Все точки, лежащие на этом луче, соответствуют технологиям с максимальной отдачей при постоянной отдаче от масштаба (CRS). Показатель общей технической эффективности для произвольного предприятия равен отношению абсциссы проекции ее технологии на луч к абсциссе самой технологии, например для предприятия P6 -- ![]() .

.

На практике производственная функция может зависеть от масштаба производства. В качестве эмпирической производственной функции, обладающей таким свойством, используется часть линейной оболочки, натянутой на векторы технологий из выборки.

На рис. 3.1 это предприятия P1,…, P5. Коэффициент чистой эффективности получается проектированием технологии на кривую, соединяющую эти точки. Для предприятий P1,…, P5 PTE = 1, а для P6 -- ![]() .

.

Рис. 3.1. Границы эффективности в одномерном случае

На рис. 3.1 технологией, оптимальной по масштабу, является P3: SE3=1, а для других технологий он меньше 1. Так, для P6 -- SE6=xC/xV, а для P5 -- SE5=OTE5.

3.3 Обоснование возможности применения DEA к фондовому рынку