Сравнительный анализ критериев эффективности инвестиционных проектов

СОДЕРЖАНИЕ: Нормативное регулирование оценки эффективности инвестиций. Характеристика процесса оценки эффективности инвестиций. Классификация критериев оценки эффективности инвестиций. Основные критерии оценки эффективности инвестиций.Контрольная работа по дисциплине: Инвестиции

Сибирский институт финансов и банковского дела

Новосибирск 2005

Введение

Актуальность данной темы заключается в следующем. Одной из важнейших сфер деятельности фирм являются инвестиционные операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение фирмой выгод в течение некоторого периода. Но прежде чем вкладывать деньги в инвестиционный проект, следует оценить его эффективность. Смысл этой оценки состоит в получении ответа на очень простой вопрос: оправдают ли будущие выгоды сегодняшние затраты? Ответить на этот вопрос позволяет теория инвестиционного анализа, предусматривающая использование критериев оценки эффективности инвестиционных проектов, что позволяет прийти к достаточно надежному и объективному выводу.

Цель контрольной работы – дать сравнительную характеристику существующих критериев оценки эффективности инвестиционных проектов. Для достижения этой цели поставлены следующие задачи:

1) охарактеризовать суть подхода к оценке эффективности инвестиций;

2) привести классификацию критериев и дать характеристику основных критериев;

3) определить способы разрешения противоречий при использовании различных критериев оценки;

4) выяснить, какие ошибки чаще всего возникают при оценке эффективности инвестиционных проектов и каким образом их можно предотвратить.

Теоретической базой написания работы послужили труды таких специалистов в области инвестирования, как Ковалев В.В., Липсиц И.В., Косов В.В., Савчук В.П. и др.

1. Общие положения

1.1. Нормативное регулирование оценки эффективности инвестиций

Оценка эффективности инвестиций регулируется следующими нормативными документами:

1) Федеральным законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 г. № 39-ФЗ.

Закон дает определения основным понятиям, связанным с оценкой эффективности инвестиций (таким как инвестиции, инвестиционный проект и т.д.).

2) Методическими рекомендациями по оценке эффективности инвестиционных проектов, утвержденными Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 г. № ВК 477.

Рекомендации содержат описание корректных (непротиворечивых и отражающих правила рационального экономического поведения хозяйствующих субъектов) методов расчета эффективности инвестиционных проектов.

В этих целях Рекомендации предусматривают:

унификацию терминологии и перечня показателей эффективности инвестиционных проектов, разрабатываемых различными проектными организациями, а также подходов к их определению;

систематизацию и унификацию требований, предъявляемых к предпроектным и проектным материалам при рассмотрении расчетов эффективности инвестиционных проектов, а также к составу, содержанию и полноте исходных данных для проведения этих расчетов;

рационализацию расчетного механизма, используемого для определения показателей эффективности, и приведение его в соответствие с нормативными требованиями и расчетными формами, принятыми в международной практике;

учет особенностей реализации отдельных видов инвестиционных проектов, обусловливающих использование нестандартных методов оценки эффективности.

Рекомендации предназначены для предприятий и организаций всех форм собственности, участвующих в разработке, экспертизе и реализации инвестиционных проектов. Следует учитывать, что это рекомендации, а не жесткие требования.

3) Положением об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации, утвержденным Постановлением Правительства РФ от 22.11.1997г. №1470.

Положение (точнее, приложение №1 к нему) устанавливает перечень и способ расчета критериев эффективности, указываемых в бизнес-планах, представленных на конкурс для предоставления государственных гарантий инвесторам. Оценка инвестиционных проектов служит основой определения форм, размера и условий государственной поддержки этих проектов.

1.2. Характеристика процесса оценки эффективности инвестиций

Эффективность инвестиционного проекта – это категория, отражающая соответствие проекта целям и интересам его участников. Оценка эффективности инвестиционного проекта необходима для выбора лучшего из альтернативных вариантов инвестиционной деятельности.

Суть оценки эффективности инвестиций заключается в следующем:

Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток. Инвестиции признаются эффективными, если этот поток достаточен для:

1) возврата исходной суммы капитальных вложений;

обеспечения требуемой отдачи на вложенный капитал.

В основу оценки эффективности инвестиционных проектов положен принцип положительности и максимума эффекта. Для того чтобы проект, с точки зрения инвестора, был признан эффективным, необходимо, чтобы эффект реализации порождающего его проекта был положительным. При сравнении альтернативных проектов предпочтение должно отдаваться проекту с наибольшим значением эффекта.

Основным подходом к оценке инвестиционных проектов является бюджетный подход. Суть его заключается в разбиении горизонта рассмотрения проекта на временные интервалы (интервалы планирования), каждый из которых рассматривается с точки зрения притоков и оттоков денежных средств.

При этом подходе используются следующие допущения:

предполагается, что все затраты и доходы, связанные с инвестиционными проектами, носят денежный характер;

приток (отток) денежных средств имеет место в конце очередного интервала планирования (подобная логика вполне оправданна, поскольку, например, именно так считается прибыль - нарастающим итогом на конец отчетного периода);

считается, что денежные потоки, которые генерируются инвестициями, немедленно инвестируются в какой-либо другой проект, чтобы обеспечить дополнительный доход на эти инвестиции. При этом предполагается, что показатель отдачи второго проекта будет по крайней мере таким же, как и у анализируемого проекта.

Базой для расчета показателей эффективности инвестиционных проектов являются т.н. чистые денежные потоки (cash flows), элементы которых представляют собой либо чистые оттоки, либо чистые притоки денежных средств.

Типичные денежные притоки (cash inflows):

дополнительный объем продаж и увеличение цены товара;

уменьшение валовых издержек (снижение себестоимости товаров);

остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные денежные оттоки (cash outflows):

начальные инвестиции в первый год(ы) инвестиционного проекта;

увеличение потребностей в оборотных средствах в первый год(ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

ремонт и техническое обслуживание оборудования;

дополнительные непроизводственные издержки (социальные, экологические и т. п.).

Притоки, оттоки и чистый денежный поток не совпадают соответственно с доходами, затратами и прибылью, т.к. учитывают только реальные денежные поступления и выплаты.

При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта выплаты и поступления, а также предстоящие потери, непосредственно вызванные осуществлением проекта (например, от прекращения действующего производства в связи с организацией на его месте нового). Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью (opportunity cost), отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием. Прошлые, уже осуществленные затраты, не обеспечивающие возможности получения альтернативных (т.е. получаемых вне данного проекта) доходов в перспективе (безвозвратные затраты, sunk cost), при оценке эффективности инвестиционных проектов в денежных потоках не учитываются и на значение показателей эффективности не влияют.

Необходимо верно выбрать горизонт планирования – промежуток времени, которому соответствуют рассчитанные показатели эффективности. Он должен соответствовать времени, в течение которого результат проекта представляется важным участникам проекта, и может определяться:

требованием собственника к окупаемости инвестируемых средств;

продолжительностью действия кредитного договора;

сроком действия договоров между сторонами-участниками проекта и т.д.

Горизонт планирования разбивается на интервалы. Чаще всего анализ ведется по годам, хотя это ограничение не является безусловным: анализ можно проводить по равным базовым периодам любой продолжительности (квартал, месяц, год и др.). При этом попытки получения максимальной точности расчетов за счет повышения детальности планирования (по дням или неделям) снижают достоверность результатов, т.к. происходит смещение цифровых показателей проекта от некоторых средних значений. Нижний предел применимости критериев оценки соответствует календарному месяцу.

1.3. Классификация критериев оценки эффективности инвестиций

Оценка эффективности инвестиционного проекта проводится с помощью критериев эффективности инвестиций, которые можно объединить в две группы:

1. Критерии, основанные на применении концепции дисконтирования:

чистая приведенная стоимость (NPV);

индекс рентабельности инвестиций (PI);

внутренняя норма доходности (IRR).

дисконтированный период окупаемости (DPP);

и др.

2. Критерии, не предполагающие использования концепции дисконтирования, основанные на учетных оценках:

период окупаемости инвестиций (PP);

бухгалтерская рентабельность инвестиций (RОI);

и др.

Критерии, основанные на учетных оценках, относятся к числу наиболее старых и широко использовались еще до того, как концепция дисконтирования денежных поступлений и затрат приобрела всеобщее признание. Но и сейчас они используются при оценке эффективности инвестиционных проектов с целью получения дополнительной информации о проектах (в основном для предварительной оценки проектов).

Дисконтирование – это нахождение современного (на текущий момент времени) размера денежной суммы по ее известному значению в будущем. Критерии, основанные на применении концепции дисконтирования, более точны, т.к. учитывают изменение стоимости денег во времени. При использовании этих критериев все связанные с инвестиционным проектом денежные притоки и оттоки приводятся к единой точке отсчета, т.е. дисконтируются. Это происходит умножением денежных притоков и оттоков за каждый интервал планирования на множитель:

![]() (1)

(1)

где: di – коэффициент дисконтирования для i-го интервала планирования;

r – ставка дисконтирования.

Ставка дисконтирования отражает ожидаемый от проекта уровень доходности (это та планка, с которой будут сравниваться доходы проекта). Существует два подхода к ставке дисконтирования:

1) расчет по специальному алгоритму, например:

ставка дисконтирования = темп инфляции + минимальный уровень доходности, сложившийся на рынке капитала риск;

2) использование готовых измерителей, например:

фактическая рентабельность капитала компании;

сложившийся уровень доходности капитала (доходность по ценным бумагам или депозитным вкладам);

доходность альтернативных проектов;

ставка процентов по банковским кредитам (при условии стопроцентного финансирования проекта за счет кредита) и т.д.

Ставка дисконтирования должна соответствовать длине интервала планирования, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина интервала – год).

Обе группы критериев (как использующие, так и не использующие концепцию дисконтирования) используются в двух вариантах:

для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том, принять проект или отклонить;

для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

Для принятия решения инвестору рекомендуется использовать несколько критериев эффективности, так как ни один из них не позволяет учесть все особенности каждой конкретной ситуации.

2. Основные критерии оценки эффективности инвестиций

2.1. Критерии, основанные на учетных оценках

2.1.1. Период окупаемости (PP)

Синонимы: срок окупаемости, простой период окупаемости.

Английский эквивалент: payback period (PP).

Период окупаемости инвестиций – это период времени, в течение которого первоначальные инвестиции проекта «вернутся» в виде кумулятивной (накопленной) суммы чистых денежных потоков.

Существует два способа расчета периода окупаемости:

1) если величины денежных потоков по интервалам планирования равны (или примерно равны):

![]() (2)

(2)

где: РР – период окупаемости;

IC – первоначальные инвестиции;

![]() – денежные потоки за один интервал планирования (или в среднем за интервал);

– денежные потоки за один интервал планирования (или в среднем за интервал);

2) если величины денежных потоков различаются по интервалам планирования, расчет предполагает пошаговое (с шагом в интервал планирования) суммирование денежных потоков до тех пор, пока результат не станет равным первоначальным инвестициям. Т.е. осуществляется прямой подсчет числа периодов, в течение которых первоначальные инвестиции будут погашены:

![]() , при котором

, при котором ![]() , (3)

, (3)

где: РР – период окупаемости;

CFi – денежные потоки за i-й период;

IC – первоначальные инвестиции;

m – число подсчитанных периодов

Оценка эффективности проектов осуществляется следующим образом:

При оценке независимых инвестиционных проектов сравнивают рассчитанный период окупаемости с определенным заранее пороговым значением. Если рассчитанный период меньше или равен пороговому, проект рассматривается дальше, если рассчитанный период больше порогового – проект отвергается.

При оценке конкурирующих проектов: если несколько проектов имеют период окупаемости, меньший или равный пороговому, то выбирается проект с меньшим периодом. Логика такова: денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, т.е. более рисковы по сравнению с поступлениями первых лет; поэтому из двух проектов менее рисков тот, у которого меньше период окупаемости.

Достоинства этого критерия:

простота расчетов и ясность для понимания;

критерий позволяет судить о ликвидности и рискованности проекта, т.к. длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта.

критерий позволяет сразу же отсекать наиболее сомнительные и рискованные проекты, в которых основные денежные притоки приходятся на конец горизонта планирования.

Однако у данного критерия есть и очень серьезные недостатки:

выбор нормативного периода окупаемости может быть субъективен;

критерий не учитывает доходность проекта за пределами периода окупаемости и, значит, не может применяться при сравнении вариантов с одинаковыми периодами окупаемости, но различными сроками жизни;

точность расчетов по такому критерию зависит от величины интервала планирования;

и, наконец, один из наиболее серьезных недостатков – отсутствие учета временнй стоимости денег. Например, критерий не делает различия между проектами с одинаковой суммой кумулятивных денежных потоков, но различным распределением ее по годам, хотя очевидно, что проекты с большей суммой денежных потоков в первые годы предпочтительнее (пущенные в оборот, полученные деньги принесут бльшие доходы). Но этот недостаток можно устранить, используя дисконтирование денежных потоков (см. дисконтированный период окупаемости – п.2.2.1).

Такой критерий может использоваться на первых этапах проработки проекта, когда определяется в общих чертах потенциальная доходность проекта и целесообразность его дальнейшей, более детальной проработки.

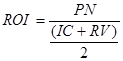

2.1.2. Бухгалтерская рентабельность инвестиций (ROI)

Синоним: бухгалтерская норма прибыли.

Английский эквивалент: return on investment (ROI).

Критерий ориентирован на оценку эффективности инвестиций на основе не денежных поступлений, а бухгалтерского показателя – прибыли фирмы.

Бухгалтерская рентабельность инвестиций – это отношение средней прогнозируемой прибыли проекта после вычета амортизации и налогов к средней бухгалтерской стоимости инвестиций.

Наиболее распространенная формула расчета:

(4)

(4)

где: PN – средняя за интервал планирования чистая прибыль;

IС – первоначальные инвестиции;

RV – остаточная или ликвидационная стоимость проекта.

Оценка эффективности проектов осуществляется следующим образом:

Рассчитанное значение ROI сравнивается с заранее установленным пороговым значением. Чаще всего это рентабельность авансированного капитала, рассчитываемая как частное от деления общей чистой прибыли фирмы на общую сумму средств, авансированных в ее деятельность (т.е. на итог баланса). Также возможно сопоставление рассчитанного показателя со стандартным уровнем рентабельности инвестиций фирмы.

При оценке независимых инвестиционных проектов: проект рассматривается как приемлемый, если рассчитанное значение ROI превышает пороговое.

При оценке конкурирующих проектов: если несколько проектов имеют рассчитанное значение ROI, меньшее или равное пороговому, то выбирается проект с бльшим рассчитанным значением.

Достоинства критерия:

простота и очевидность при расчете;

в акционерных компаниях этот показатель ориентирует менеджеров именно на те варианты инвестирования, которые непосредственно связаны с уровнем бухгалтерской прибыли, интересующей акционеров в первую очередь.

Недостатки критерия:

не учитывается изменение стоимости денег во времени: не делается различие между проектами с одинаковой суммой среднегодовой прибыли, но неодинаковой по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет, и т.п.

зависимость от системы бухгалтерского учета, применяемой конкретным инвестором.

Такой критерий (как и предыдущий) может использоваться на первых этапах проработки проекта, когда определяется в общих чертах потенциальная доходность проекта и целесообразность его дальнейшей, более детальной проработки.

2.2. Критерии, основанные на дисконтировании

2.2.1. Дисконтированный период окупаемости (DPP)

Синоним: дисконтированный срок окупаемости.

Английский эквивалент: discounted payback period (DPP).

Дисконтированный период окупаемости – это период, за который сумма первоначальных инвестиций будет полностью погашена дисконтированной текущей суммой денежных потоков от реализации проекта.

Формула расчета:

![]() , при котором

, при котором ![]() (5)

(5)

где: DРР – дисконтированный период окупаемости;

CFi – денежные потоки за i-й период;

IC – первоначальные инвестиции;

r ставка дисконтирования;

m – число периодов.

Оценка эффективности проектов осуществляется следующим образом:

При оценке независимых инвестиционных проектов сравнивают рассчитанный дисконтированный период окупаемости с определенным заранее пороговым значением. Если рассчитанный период меньше или равен пороговому, проект рассматривается дальше, если рассчитанный период больше порогового – проект отвергается.

При оценке конкурирующих проектов: если несколько проектов имеют дисконтированный период окупаемости, меньший или равный пороговому, то выбирается проект с меньшим периодом.

Достоинства и недостатки критерия DPP совпадают с достоинствами и недостатками критерия PP, за исключением того, что критерий DPP учитывает изменение стоимости денег во времени (это плюс).

Существует ряд ситуаций, при которых применение критериев PP и DPP целесообразно:

если руководство фирмы в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта (главное, чтобы инвестиции окупились, и как можно скорее);

для оценки проектов, касающихся тех продуктов, спрос на которые нестабилен;

если инвестиции сопряжены с высоким риском (в таких видах деятельности, которым присуща большая вероятность быстрых технологических изменений). В этом случае, чем короче период окупаемости, тем менее рискованным является проект.

2.2.2. Чистая приведенная стоимость (NPV)

Синонимы: чистая текущая стоимость, чистый дисконтированный доход, интегральный эффект инвестиций, чистый приведенный эффект, чистое современное значение.

Английские эквиваленты: net present value (NPV), net present worth (NPW).

Чистая приведенная стоимость – это разница между суммой дисконтированных текущих стоимостей всех притоков и суммой дисконтированных текущих стоимостей всех оттоков проекта.

Формула расчета:

![]() (6)

(6)

где: NPV – чистая приведенная стоимость проекта;

r – ставка дисконтирования;

CIFi – денежные притоки за i-й период;

COFi – денежные оттоки за i-й период;

n – горизонт планирования.

Если реализация активов не рассматривается как одна из альтернатив развития проекта, то можно обойтись расчетом NPV исключительно на основании дисконтированных чистых потоков денежных средств. Если разработчик проекта предполагает возможность реализации бизнеса и это является одной из альтернатив развития проекта, то является обоснованным включение остаточной стоимости в состав притоков периода n.

Оценка эффективности проектов осуществляется следующим способом:

для независимого проекта: если NPV 0, то проект принимается;

для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV (если только оно положительное).

Следует особо прокомментировать ситуацию, когда NPV = 0. В этом случае действительно ценность фирмы не меняется, однако в то же время объемы производства возрастут, т.е. фирма увеличится в масштабах. Если это рассматривается как положительная тенденция, проект может быть принят.

Значение NPV отражает, являются ли притоки проекта, полученные за рассматриваемый промежуток времени, достаточными (приемлемыми, значимыми) по сравнению с ожидаемым уровнем доходности капитала r. Однако, как видно из формулы, значение NPV существенно зависит от выбранной ставки дисконтирования и рассчитанного на ее основании коэффициента дисконтирования. При различных значениях ставки сравнения NPV проекта может принимать как положительные, так и отрицательные значения. Если рассуждать логически, результат проекта не может быть в одно и то же время положительным и отрицательным. Разной может быть оценка данного результата. Таким образом, при интерпретации сути NPV корректнее говорить не о результате от реализации проекта, а об оценке данного результата. Абсолютный результат от реализации проекта (Net Value, NV) не будет зависеть от ставки дисконтирования и будет выражаться в величине накопленных недисконтированных чистых потоков денежных средств.

Достоинства критерия:

критерий обладает достаточной устойчивостью при разных комбинациях исходных условий;

критерий обладает свойством аддитивности, т.е. NPV различных проектов можно суммировать. Данное свойство выделяет критерий NPV из всех остальных критериев и позволяет использовать его при оценке оптимальности инвестиционного портфеля.

Недостаток данного критерия: это абсолютный показатель эффективности. Он дает ответ на вопрос, способствует ли анализируемый вариант инвестирования росту стоимости фирмы или богатства инвестора вообще, но ничего не говорит об относительной мере такого роста. А эта мера всегда имеет большое значение для любого инвестора. Т.е. этот критерий не позволяет сравнивать проекты с одинаковой NPV, но разным уровнем оттоков. Данного недостатка лишен критерий «индекс рентабельности инвестиций», являющийся относительным показателем (см. п.2.2.4).

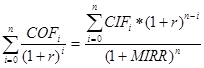

2.2.3. Внутренняя норма доходности (IRR)

Синонимы: внутренняя норма прибыли, внутренний коэффициент окупаемости инвестиций.

Английский эквивалент: internal rate of return (IRR).

Внутренняя норма доходности это такое значение ставки дисконтирования, при котором дисконтированное текущее значение инвестиционных оттоков равно дисконтированному текущему значению притоков от инвестиционного проекта, или значение ставки дисконтирования, при котором обеспечивается нулевое значение чистой приведенной стоимости инвестиционных вложений.

Экономический смысл внутренней нормы доходности: это такая ставка процента за банковский кредит, заняв деньги под которую и наработав денег в проекте, инвестор все заработанные деньги унесет в банк (т.е. оплатит долг + проценты). Это верхняя граница ставки привлечения капитала для реализации проекта.

Математическое определение внутренней нормы доходности предполагает решение следующего уравнения для нахождения IRR:

![]() (8)

(8)

где: IRR – внутренняя норма доходности;

CIFi – денежные притоки за i-й период;

COFi – денежные оттоки за i-й период;

n – горизонт планирования.

Это уравнение решается методом последовательных приближений (итераций). Пример расчетов приведен в Приложении.

Схема принятия решения на основе критерия внутренней нормы доходности имеет следующий вид:

если значение IRR выше ставки дисконтирования, то проект принимается;

если значение IRR меньше ставки дисконтирования, то проект отклоняется;

если значение IRR равно ставке дисконтирования, то проект ни прибыльный, ни убыточный.

Таким образом, IRR является как бы «барьерным» показателем: если стоимость капитала выше значения IRR, то «мощности» проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить.

Достоинства критерия:

учитывается различие стоимости денег во времени;

в отличие от других критериев инвестору не приходится принимать решение о пороговом значении критерия – оно как раз и рассчитывается. Предварительно указывается реальная ставка банковского кредита (либо другая ставка дисконтирования).

Недостаток критерия:

- в случае неординарных денежных потоков (меняющих знак с «+» на «–» не один, а несколько раз в течение горизонта планирования) показателей IRR может быть столько, сколько раз потоки поменяли знак. Неверный выбор IRR в этом случае может привести к убыткам от реализации проекта.

![]()

NPV

NPV

IRR1 IRR2 IRR3 r

Рис.1. Неединственность IRR в случае неординарных денежных потоков.

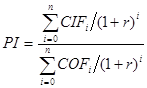

2.2.4. Индекс рентабельности (PI)

Синоним: индекс прибыльности инвестиций.

Английский эквивалент: profitability index (PI).

Индекс рентабельности показывает относительную прибыльность проекта, или дисконтированную стоимость денежных притоков от проекта в расчете на единицу дисконтированных инвестиционных оттоков.

Он рассчитывается путем деления суммы дисконтированных текущих стоимостей всех денежных притоков проекта на сумму дисконтированных текущих стоимостей всех оттоков:

(9)

(9)

где: PI – индекс рентабельности;

CIFi – денежные притоки за i-й период;

COFi – денежные оттоки за i-й период;

n – горизонт планирования.

Оценка эффективности проектов производится следующим образом:

Оценка независимых проектов: проект признается эффективным, если PI 1.

Оценка альтернативных проектов: если несколько проектов имеют PI 1, то выбирается проект с большим значением PI, т.к. этот проект обеспечит большую отдачу вложенных средств.

Достоинства критерия:

учитывается различие стоимости денег во времени;

с помощью этого критерия можно нащупать что-то вроде «меры устойчивости» проекта. Действительно, если PI равен 2, то рассматриваемый проект перестанет быть привлекательным для инвестора лишь в том случае, если его выгоды (будущие денежные поступления) окажутся меньшими более чем в 2 раза (это и будет «запас прочности» проекта, обеспечивающий справедливость выводов о его эффективности даже при некотором излишнем оптимизме оценки выгод проекта);

в отличие от чистой приведенной стоимости индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает бльшую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Недостатком критерия является то, что он оценивает только относительную эффективность проекта (абсолютную эффективность можно оценить лишь с помощью NPV).

2.2.5. Критерий затратной эффективности

Встречаются взаимоисключающие инвестиции, которые вообще не сопровождаются (во всяком случае, непосредственно) денежными поступлениями. Например, фирма при решении вопроса о том, какой тип осветительных приборов выбрать для оснащения служебных помещений: лампы накаливания или дневного освещения, не сомневается в целесообразности такого инвестирования вообще, т.к. очевидно, что в темноте работать просто невозможно. Проблема состоит только в том, какой из способов освещения (инвестиционный проект) будет сопряжен в одной и той же временной перспективе с наименьшими текущими (дисконтированными) оттоками. Именно наиболее дешевый проект и должен приниматься.

Если же проекты рассчитаны на разные сроки жизни, и для продолжения оцениваемой деятельности потребуется реинвестирование, то следует либо использовать метод цепного повтора, либо определить эквивалентные годовые оттоки (см. п.3.2).

Этот критерий имеет особое значение для бюджетной сферы и неприбыльных организаций, где речь не всегда может идти о максимизации денежных поступлений, но весьма актуален вопрос о наиболее рациональном использовании ограниченных инвестиционных ресурсов.

3. Проблемы, возникающие при использовании критериев оценки эффективности инвестиций

3.1. Выбор проекта при разногласии в оценках по разным критериям

Даже в отношении единичного проекта решение о его принятии не всегда очевидно, поскольку выбор нужного критерия может при определенных условиях помочь «обосновать» то или иное решение. Ситуация усложняется, если приходится оценивать несколько проектов, причем находящихся в различных отношениях взаимозависимости. Обычно противоречия возникают между критериями различных групп, основанных на дисконтированных и недисконтированных оценках (в этом случае предпочтение отдается критериям первой группы: они более точны, т.к. учитывают изменение стоимости денег во времени), однако такие расхождения могут возникнуть и внутри группы однородных критериев.

Действительно, что касается критериев РР и ROI, то они являются абсолютно независимыми друг от друга, и, поскольку в компании могут устанавливаться различные пороговые значения для данных критериев, возможность возникновения противоречия между ними не исключена.

Взаимосвязи между критериями, основанными на дисконтированных оценках, несколько более сложны. В частности, существенную роль играет то обстоятельство, о чем идет речь: о единичном проекте или инвестиционном портфеле, в котором могут быть как независимые, так и взаимоисключающие проекты. Единичный проект является частным случаем портфеля независимых проектов. В этом случае критерии NPV, PI и IRR дают одинаковые рекомендации по поводу принятия или игнорирования проекта. Иными словами, проект, приемлемый по одному из этих критериев, будет приемлем и по другим. Причина такого «единогласия» состоит в том, что между показателями NPV, PI и IRR имеются очевидные взаимосвязи:

если NPV 0, то одновременно IRR r и PI 1;

если NPV 0, то одновременно IRR r и PI 1;

если NPV = 0, то одновременно IRR = r и РI = 1.

Однако независимыми проектами не исчерпывается все многообразие доступных вариантов инвестирования средств. Частой является ситуация, когда менеджеру необходимо сделать выбор из нескольких возможных для реализации инвестиционных проектов. Причины могут быть разными, в том числе и ограниченность доступных финансовых ресурсов, означающая, что некоторые из приемлемых в принципе проектов придется отвергнуть или, по крайней мере, отложить на будущее. Возможна и такая ситуация, когда величина источников средств и их доступность заранее точно не определены или меняются с течением времени. В этом случае требуется по крайней мере ранжировать проекты по степени приоритетности независимо от того, являются они независимыми или взаимоисключающими. Оказывается, что сделать однозначный вывод не всегда возможно. Каким же критерием при этом следует пользоваться? Возможна различная упорядоченность проектов по приоритетности выбора в зависимости от используемого критерия.

Критерии, основанные на дисконтированных оценках, с теоретической точки зрения являются более обоснованными, поскольку учитывают изменение денежных потоков во времени. Т.е. из всех рассмотренных критериев наиболее приемлемыми для принятия решений инвестиционного характера являются критерии NPV, IRR и PI. Вместе с тем они относительно более трудоемки в вычислительном плане. Несмотря на отмеченную взаимосвязь между этими показателями, при оценке альтернативных инвестиционных проектов проблема выбора критерия все же остается. Основная причина кроется в том, что NPV – абсолютный показатель, a PI и IRR – относительные. Также не следует забывать, что очень большие значение индекса рентабельности не всегда соответствуют высокому значению NPV и наоборот. Дело в том, что имеющие высокую чистую приведенную стоимость проекты могут иметь небольшой индекс рентабельности.

Как показали результаты многочисленных исследований, наиболее распространены критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов: критерий NPV отдает предпочтение одному проекту, критерий IRR – другому. Совместное использование NPV и IRR рекомендуется осуществлять следующим образом:

- при оценке альтернативных проектов (или вариантов проекта), т.е. в случае, когда требуется выбрать один проект (или вариант) из нескольких, следует производить их ранжирование для выбора по максимуму NPV. Роль IRR в этом случае в основном сводится к оценке пределов, в которых может находиться ставка дисконтирования.

- при оценке независимых проектов, т.е. в случае, когда проекты могут осуществляться независимо друг от друга, для наиболее выгодного распределения вложений инвестором ранжирование проектов следует производить с учетом значений IRR.

3.2. Ошибки, возникающие при использовании критериев

При оценке проектов наиболее часто встречаются следующие ошибки:

1) при оценке альтернативных проектов с использованием критерия NPV не учитывается, что проекты имеют разный горизонт планирования. В результате из нескольких проектов может быть выбран далеко не самый эффективный (но с максимальным значением NPV). В таких случаях для устранения временной несопоставимости можно использовать, например, метод цепного повтора. Его алгоритм:

- находится общий период как наименьшее общее кратное горизонтов планирования проектов (например, для проектов с горизонтами планирования 5 лет и 3 года общий период равен 15 годам);

- на протяжении этого периода каждый из проектов рассматривается как повторяющийся. Рассчитывается суммарный NPV для каждого из проектов, реализуемых необходимое число раз в течение общего периода;

- выбирается проект с наибольшим суммарным NPV.

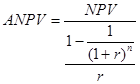

Также можно рассчитать эквивалентный годовой аннуитет, или NPV в годовом исчислении (annualized net present value, ANPV) по формуле:

![]()

(10)

(10)

где: r – ставка дисконтирования;

n – горизонт планирования.

Проект, у которого величина ANPV больше, обеспечивает наибольшую величину NPV при бесконечном реинвестировании или до тех пор, пока не завершится общий период для горизонтов планирования всех проектов.

2) если финансирование проекта осуществляется частично за счет собственных, частично – за счет заемных средств, для оценки потенциальной платежеспособности проекта необходимо рассчитать показатель IRR на основании чистых потоков денежных средств с учетом вложения собственных средств. Только в данном случае разработчик и кредитор (банк) получат представление о возможности проекта по погашению заемных источников финансирования.

3) не учитывается, что значение IRR является производной времени. Например, если проект рассматривается в течение 5 лет, и при этом срок действия кредитного договора 3 года, то итоговый показатель IRR, полученный за 5 лет рассмотрения проекта, не применим для оценки платежеспособности проекта за 3 года. IRR в расчете на 3 года будет меньше, чем IRR за пятилетний срок, и инвестор может не успеть вернуть кредит, если он рассчитывал IRR за 5-летний срок.

4) если в расчете IRR фигурирует остаточная стоимость проекта, то даже достаточно большая внутренняя норма доходности проекта еще не является гарантией его платежеспособности при кредитном финансировании. В случае включения в NPV остаточной стоимости проекта рекомендуется рассчитать два варианта IRR. Первый рассчитывается как ставка сравнения, при которой NPV с учетом остаточной стоимости обращается в ноль. Второй - как ставка сравнения, при которой NPV без учета остаточной стоимости обращается в ноль.

5) при расчете IRR не учитывается, что при неординарности денежного потока проект имеет несколько значений показателя IRR (столько, сколько раз в сумме поток поменял знак с «+» на «» или наоборот). В качестве примера рассмотрим рисунок 1. Пусть инвестор нашел IRR = IRR3 и не подозревает о существовании IRR1 и IRR2. В этом случае, если он возьмет кредит под IRR1 r IRR2, он рискует получить убыток от реализации проекта. Для недопущения такой ошибки при неординарности денежных потоков можно либо дополнительно проанализировать график NPV, либо использовать критерий модифицированной внутренней нормы доходности МIRR. МIRR, в отличие от IRR, всегда имеет единственное значение, которое вычисляется из следующей формулы:

(11)

(11)

где: r – цена источника финансирования проекта;

CIFi – денежные притоки за i-й период;

COFi – денежные оттоки за i-й период;

n – горизонт планирования.

В формуле слева от знака равенства – суммарная дисконтированная стоимость всех оттоков, справа в числителе – суммарная наращенная стоимость всех притоков. Формула имеет смысл, если суммарная наращенная стоимость всех притоков больше суммарной дисконтированной стоимости всех оттоков.

6) и, наконец, самая главная ошибка: при сборе исходных данных, используемых в критериях оценки, учитывают предполагаемые общие денежные притоки и оттоки фирмы (что неверно), а не их изменение в связи с реализацией проекта. В этом случае все расчеты могут быть проведены совершенно правильно, но из-за неточности исходных данных оценка эффективности проекта будет неверной.

Заключение

В ходе выполнения контрольной работы получены следующие результаты. Выяснено, что основным подходом к оценке эффективности инвестиционных проектов является бюджетный подход, суть которого заключается в разбиении горизонта планирования на интервалы планирования, каждый из которых рассматривается с точки зрения притоков и оттоков денежных средств. Все критерии эффективности делятся на две группы:

1) не учитывающие изменение стоимости денег во времени (простой период окупаемости, бухгалтерская рентабельность инвестиций и др.);

2) учитывающие изменение стоимости денег во времени (чистая приведенная стоимость, внутренняя норма доходности, индекс рентабельности, дисконтированный период окупаемости и др.).

Критерии первой группы используются лишь для предварительной оценки эффективности проекта, решение же о принятии или отказе от реализации проекта принимается на основе критериев второй группы, причем наиболее часто для принятия такого решения используются критерии чистой приведенной стоимости и внутренней нормы доходности.

В случае возникновения противоречий в оценке эффективности инвестиций при использовании различных критериев (например, NPV и IRR) поступают следующим образом. При оценке альтернативных проектов (или вариантов проекта), т.е. в случае, когда требуется выбрать один проект (или вариант) из нескольких, следует производить их ранжирование для выбора по максимуму NPV. При оценке независимых проектов, т.е. в случае, когда проекты могут осуществляться независимо друг от друга, для наиболее выгодного распределения вложений инвестором ранжирование проектов следует производить с учетом значений IRR.

В заключение можно сказать, что цель работы достигнута, все задачи выполнены.

Список литературы

Васина А.А. Финансовая диагностика и оценка проектов.– СПб.: Питер, 2004.– С.365-389.

Волков И.М., Грачева М.В., Алексанов Д.С. Критерии оценки проектов. http://www.cfin.ru/finanalysis/cf_criteria1.shtml

Воронов К. Показатели оценки роста инвестиционного проекта. http://aup.ru/articles/investment/5.htm

Ковалев В.В. Методы оценки инвестиционных проектов.– М.: Финансы и статистика, 2000.– 144с.

Липсиц И.В., Косов В.В. Инвестиционный проект: методы подготовки и анализа. Учебно-справочное пособие.– М.: Издательство БЕК, 1996.– 304с.

Липсиц И.В., Косов В.В. Экономический анализ реальных инвестиций: Учеб.пособие.– М.: Экономистъ,2004.– 347с.

Методические рекомендации по оценке эффективности инвестиционных проектов. Общие положения: Утверждены Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 г. № ВК 477.

Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: ФЗ РФ от 25.02.1999 г. № 39-ФЗ.

Положение об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации: Утверждено Постановлением Правительства РФ от 22.11.1997г. №1470.

Савчук В.П. Оценка эффективности инвестиционных проектов: Учебник. http://www.management.com.ua/finance/fin011-7.html

Станиславчик Е. Об оценке инвестиционных проектов // Финансовая газета.-2001.-№ 33.

Татарова А.В. Оценка недвижимости и управление собственностью: Учебное пособие.– Таганрог: Изд-во ТРТУ, 2003. http://aup.ru/books/m90/4_1.htm

Приложение

Расчет IRR (вариант 72)

Задание:

Рассчитать внутреннюю норму доходности денежного потока с точностью до двух знаков после запятой методом последовательных приближений. Результаты вычислений оформить в виде таблицы.

Исходные данные:

| В0 – С0 | В1 – С1 | В2 – С2 |

| -13 | 9 | 10 |

где: Вi – денежные притоки в i-м году (млн.руб./ год);

Ci – денежные оттоки в i-м году (млн.руб./ год);

(Вi – Сi) – чистый прирост свободных денежных средств за i-й год;

i – годы жизни проекта.

Расчет:

Внутренняя норма доходности IRR – это такой процент, заняв деньги под который и наработав денег в проекте, инвестор все заработанные деньги унесет в банк (т.е. оплатит долг + проценты).

Для расчета IRR воспользуемся формулой расчета чистой приведенной стоимости проекта:

NPV![]() , где r – ставка банковского процента.

, где r – ставка банковского процента.

Чтобы найти IRR, приравняем NPV к нулю:

![]() ;

;

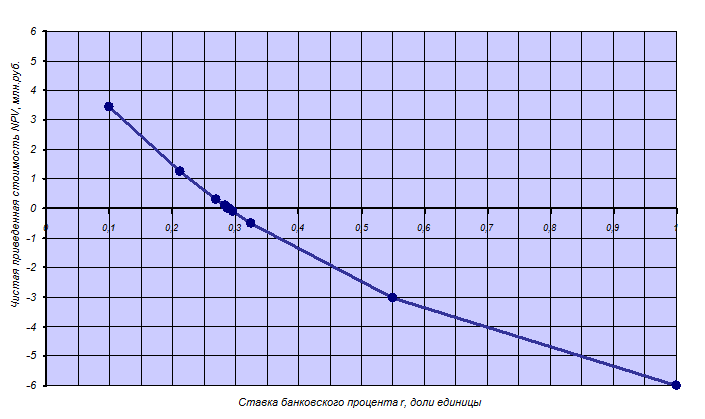

Проверим IRR на единственность:

Пусть (1 + r)2 = x. Тогда –13x2 + 9x + 10 = 0. Так как ряд (–13; 9; 10) поменял знак один раз, то IRR – единственная.

Найдем IRR (т.е. r, для которой NPV = 0) методом последовательных приближений. Результаты расчета приведены в Таблице 1.

Таблица 1

Расчет IRR методом последовательных приближений

| r, доли единицы | NPV, млн.руб. |

| 0,1 | +3,446 |

| 1,0 | –6,000 |

| 0,55 | –3,031 |

| 0,325 | –0,512 |

| 0,212 | +1,233 |

| 0,269 | +0,302 |

| 0,297 | –0,116 |

| 0,283 | +0,090 |

| 0,290 | –0,014 |

| 0,287 | +0,030 |

| 0,289 | +0,001 |

Рис.1. График, иллюстрирующий процесс поиска IRR

Ответ: IRR = 28,9 %.