Иностранные инвестиции в нефтегазовый комплекс России

СОДЕРЖАНИЕ: Инвестиционная привлекательность нефтегазового сектора РФ. Нефтегазовый комплекс: сущность, структура. Характеристика запасов и добычи. Конкурентоспособность НГК РФ. Энергетический диалог. Проблемы взаимодействия России и ЕС в НГК.о г л а в л е н и е

Введение_ 2

1. Иностранные инвестиции в НГК России в период 1993-2002г.г. 4

Инвестиционная привлекательность нефтегазового сектора РФ_ 4

1.1 Нефтегазовый комплекс (НГК): сущность, структура_ 4

1.2 Характеристика запасов 5

1.3 Характеристика добычи_ 7

1.4 Конкурентоспособность НГК РФ_ 10

1.4.1 Отраслевая структура инвестиций_ 10

1.4.2 Национальная инвестиционная привлекательность. 12

1.4.3 Сущность Соглашений о разделе продукции (СРП). Правовая база СРП. 14

2. Взаимодействие России и ЕС в нефтегазовом секторе_ 18

2.1. Энергетический Диалог: сущность, предпосылки, этапы_ 18

2.2. Формы сотрудничества в рамках Диалога_ 19

2.3. Проблемы взаимодействия России и ЕС в НГС и пути их решения 20

3. Формы сотрудничества с фирмами США в НГК_ 21

3.1. «Реабилитационные займы» ВБ и «рамочное соглашение» с американским Эксимбанком_ 21

3.2. Проект «Сахалин-2»: первый опыт «чистого» проектного финансирования в российском НГК_ 24

3.3. Проектное финансирование и проблема гарантий в России_ 28

ЗАКЛЮЧЕНИЕ_ 31

СПИСОК ЛИТЕРАТУРЫ: 35

Введение

Поддержание и расширение энергетической базы в любой стране являются весьма дорогостоящим делом. Это обусловлено необходимостью привлекать огромные средства для организации крупномасштабных поисковых работ, связанных с риском добычи и переработки нефти и газа, строительства электростанций и угольных карьеров, сооружения нефтегазопроводов, грузовых терминалов и линий электропередач; с развитием огромной обслуживающей инфраструктуры и финансированием смежных отраслей по обеспечению НГК достаточным количеством металлопроката, труб, цемента, машин, оборудования, средств транспорта и пр.

Актуальность выбранной мною темы не вызывает сомнений. Сегодня проникновение иностранного инвестиционного капитала в российский нефтегазовый сектор достаточно ограничено. Но само по себе государство еще долгие годы не сможет самостоятельно и достаточно эффективно вкладывать большие средства в данный сектор в связи с его достаточно высокой капиталоемкостью. Бесспорно, что осуществление таких огромных затрат выходит за пределы возможностей бюджетного финансирования. Недостаточными оказываются и возможности местного промышленного и банковского капитала. Таким образом, в условиях дефицита средств, мобилизуемых из местных источников, страны, встающие на путь осуществления крупных энергетических проектов, особенно в нефтяном и газовом секторе, обычно прибегают к внешним заимствованиям и привлечению прямых и портфельных инвестиций из-за границы. Это является общепринятой практикой не только для развивающихся государств, стран с переходной экономикой, но и для ведущих промышленно развитых держав.

Мировой нефтяной кризис привел к радикальным изменениям политики большинства крупнейших корпораций мирового класса. Если несколько лет назад приоритетными направлениями были разведка и разработка новых месторождений нефти и газа, то на сегодняшний момент главной стратегической задачей стал выход на новые рынки сбыта. Интерес иностранных компаний к российским проектам тоже объясняется не только возможностями активного инвестиционного проникновения. Часто это связано с перспективами выхода на азиатские рынки, как, например, в случае с Сахалинскими месторождениями.

Целью данной курсовой работы является оценка инвестиционной привлекательности российского нефтегазового сектора и причины, обуславливающие медленный приток иностранного инвестиционного капитала в него.

В работе использованы понятия:

НГК – группа взаимосвязанных отраслей, предприятий, производств, связанных с производством, добычей, переработкой, продажей нефти для производства топлива и энергии и доведением энергии, топливо-продуктов и т.д.до потребителей.

НГС – совокупность институциональных единиц-резидентов, занятых в добыче, переработке, продаже нефти и газа, а также связанных с производством энерготопливных ресурсов на основе этих полезных ископаемых, обладающих сходными экономическими целями, функциями и поведением.

НЕФТЬ – горячая маслянистая жидкость, распространенная в осадочной оболочке Земли; важнейшее полезное ископаемое. Сложная смесь алканов и Аренов, а так же кислородных, серных и азотных соединений.

ТЭК – группа взаимосвязанных отраслей, предприятий производств, связанных с производством энергии, топлива, сырья для производства топлива и энергии и доведением топливо-продуктов до потребителя

1. Иностранные инвестиции в НГК России в период 1993-2002г.г.

Инвестиционная привлекательность нефтегазового сектора РФ

1.1 Нефтегазовый комплекс (НГК): сущность, структура

Современная структура НГК является результатом преобразования государственных предприятий в акционерные общества в соответствии с Указом Президента Российской Федерации от 14 августа 1992 года №922 «Об особенностях преобразования государственных предприятий, объединений, организаций топливно-энергетического комплекса в акционерные общества», установившим, что приватизация объектов топливно-энергетического комплекса должна проводиться с учетом их отраслевых особенностей.

В нефтяном комплексе были созданы, частично или полностью приватизированы и в настоящее время действуют следующие крупные ВИНК (вертикально интегрированные нефтяные компании) - «НК «ЛУКОЙЛ» с долей Российской Федерации 26,6%, «НК «ЮКОС» (доля Российской Федерации - менее 1%), «НК «ТНК-ВР» (доли Российской Федерации нет), «НК «Сургутнефтегаз» (доля Российской Федерации - менее 1%), «НК «Роснефть» (доля Российской Федерации - 100%), «Сибнефть» (доля Российской Федерации - менее 1%).

В 1994-1997 годах также создавались нефтяные компании регионального масштаба - «ОНАКО» (доля Российской Федерации - 85%), «НОРСИ-ойл» (доля Российской Федерации - 85%); были переданы в собственность г. Москвы ранее закрепленные в федеральной собственности 38% акций АО «Моснефтепродукт» и 38% акций АО «Московский НПЗ» для учреждения Правительством Москвы ОАО «Центральная топливная компания», 38% акций АО «Свердловскнефтепродукт» и 38% акций АО «Екатеринбургнефтепродукт» в государственную собственность Свердловской области для учреждения правительством Свердловской области ОАО «Уралнефтепродукт».

Созданы две акционерные компании по транспорту нефти - ОАО «АК «Транснефть» (доля Российской Федерации - 75%) и нефтепродуктов - ОАО «АК «Транснефтепродукт» (доля Российской Федерации - 100%).

На базе предприятий газовой промышленности созданы РАО «Газпром» (в настоящее время - ОАО «Газпром», в свою очередь контролирующее созданное в порядке акционирования и приватизации ОАО «Сибирско-Уральская НГХК») и ОАО «Росгазификация». При этом в федеральной собственности находится пока 38,4% акций ОАО «Газпром» (закреплено 35% акций) и 100% акций ОАО «Росгазификация» (закреплено 50% акций + 1 акция).

На базе предприятий нефтегазового строительства было создано ОАО «Роснефтегазстрой».

В нефтяном комплексе Российской Федерации вертикально интегрированными нефтяными компаниями, контрольные пакеты которых пока принадлежат государству («НК «Роснефть» и «ОНАКО»), контролируется примерно 7-8% рынка нефти и нефтепродуктов. Следует отметить, что над крупнейшими субъектами рынка нефти и нефтепродуктов прямой государственный контроль (через участие в капитале) фактически отсутствует («ЮКОС», «Сургутнефтегаз» и «ТНК-ВР»), либо будет утрачен в ближайшее время («НК «ЛУКОЙЛ»).

Российская Федерация частично контролирует газодобычу, газопереработку и транспорт газа и полностью - газораспределение. В нефтегазовом строительстве доля собственности Российской Федерации составляет 10,6%.

В собственности нерезидентов находится 4,48% ОАО «Газпром» (в том числе Rhurgas - 2,5%), не менее 18% ОАО «НК «ЛУКОЙЛ», в том числе у The Bank of New York International Nominees (номинальный держатель) - 20% и у Pictet Cie - 2,4%; в число акционеров ОАО «НК «Сибнефть» входит Республики Беларусь - 1,834%, Burlington Investment Ltd. - 2,477% и Excаlibur Capital Resourses Ltd. - 6,237%), менее 1,5% ОАО «НК «ТНК-ВР» (Taft Enterprises Ltd, Cougar Investments Ltd, Erem Systems Ltd. Определенная доля иностранного участия имеется в уставных капиталах ОАО «НК «ЮКОС» и ОАО «НК «Сургутнефтегаз».

В нефтяном комплексе работает 542 тыс. человек, из которых 416 тыс. заняты в нефтедобывающей промышленности, 118 тыс. -- в нефтеперерабатывающей. За последний год общая численность занятых в комплексе возросла на 3%. Основные объемные показатели работы комплекса характеризуются данными таблицы 1.

Таблица 1.

Основные показатели работы нефтяного комплекса

| Показатели |

1998г. |

1999г. |

2000г. прогноз Минэнерго |

2000г. оценка ТЭНИ |

| Добыча нефти с газовым конденсатом, млн. т. |

303,4 |

305,0 |

300-305 |

315-318 |

|

Экспорт нефти, млн. т. |

135,3 |

132,5 |

133 |

136-138 |

| Переработка нефти, млн. т. |

161,1 |

170,5 |

165-172 |

176-178 |

| Экспорт нефтепродуктов |

43,8 |

47,5 |

45 |

52,5-55,0 |

| Чистое внутреннее потребление нефти, млн. т. |

125 |

125 |

122-127 |

125-126 |

| Объем эксплуатационного бурения, тыс. м. |

4310,7 |

5000 |

4000-7300 |

6300 |

Источник: «Нефтегазовая вертикаль» №3, 2003г

Нефтяной комплекс охватывает подготовку запасов, добычу, транспорт, переработку нефти и включает в себя 6 крупных вертикально - интегрированных компаний, добывающих 87,7% нефти, и 113 мелких компаний с объемом добычи 9,2%. Более 3% добычи нефтяного сырья осуществляет ОАО Газпром.

В составе компаний работают 28 нефтеперерабатывающих заводов суммарной мощностью 269 млн. т/год и загруженных на 57% (2002 г.); имеются 6 заводов по производству смазочных материалов и 2 завода переработки сланцев.

Магистральный транспорт нефти и нефтепродуктов осуществляют соответственно АК Транснефть и АК Транснефтепродукт. Магистральные трубопроводы АК Транснефть перекачивают 99,3% добываемой в России нефти. Их протяженность – 48,5 тысяч километров – позволяют формировать трансконтинентальные потоки нефти.

Нефтяные ресурсы составляют 31% производимых в России первичных энергоресурсов, 22% потребляемых российской экономикой и более 50% вывозимых.

Комплекс занимает достаточно заметное место в мировом хозяйстве.

1.2 Характеристика запасов

По разным оценкам экспертов OPEC, OECD, «OilGas Journal» и других авторитетных международных организаций и информационных центров, достоверные запасы нефти по странам мира составляют 140 млрд т, потенциальные ресурсы природного газа оцениваются в более чем 600 трл м3 , прогнозные запасы угля – около 15 трлн т. Потенциал российских недр оценивается почти в 30 трлн. долл., что значительно превышает соответствующие показатели США (8 трлн. долл.) и Китая (6,5 трлн. долл.), не говоря уже о Западной Европе (0,5 трлн. долл.). Прогнозируемый потенциал России оценивается в 140 трлн. долл.

Россия входит в первую пятерку государств мира, располагающих богатейшими запасами и топливно-энергетического сырья. Геологические запасы энергоресурсов России составляют около 30% от суммарных объемов мировых минерально-сырьевых ресурсов. В недрах страны сосредоточено более 10% разведанных мировых запасов нефти, 1/5 – угля, около 35% газа и 14% урана. ТЭК производит примерно 30% от всего объема отечественной промышленной продукции, формирует 32% доходов консолидированного и 54% доходов федерального бюджета, на его долю приходится 54% экспорта и около 45% валютных поступлений в страну.

В то же время потребление многих видов сырья в расчете на одного жителя в России в 2 - 3 раза, а в некоторых видах и в 5 - 8 раз ниже, чем в основных развитых странах. При этом интенсивность нагрузки на недра в России в 4 - 6 раз, а то и в 8 - 10 раз меньше, чем в США, Канаде и других странах, активно использующих свой минерально-сырьевой потенциал[1] .

В настоящее время по данным Министерства природных ресурсов РФ, выявлено более двух тысяч месторождений, содержащих нефть, в том числе 1640 нефтяных и 373 нефтегазовых и нефтегазоконденсатных. 12 месторождений являются уникальными (запасы более 300млн т) и содержат 28% разведанных запасов нефти России.

В стране открыто более двух тысяч газовых, газоконденсатных и газонефтяных месторождений. Из них в разработку вовлечено свыше 1150 месторождений с разведанными запасами 22 трлн м3 – или 46,6% от российских запасов, подготовлено к промышленному освоению 165 месторождений с запасами 17,2 трлн м3 (36,2%).

Россия занимает первое место в мире по запасам угля. Балансовые запасы угля в стране составляют более 200 млрд т (категории А+В+С1 ). В Западно-Сибирском регионе сосредоточено 46% запасов угля России, в Восточно-Сибирском регионе – 34%, в европейской части России, включая Уральский регион, балансовые запасы угля составляют 10% от общероссийских запасов, в Дальневосточном регионе – 10%. Эффективное освоение и использование топливно-энергетического потенциала – залог устойчивого развития России на долгосрочную перспективу. В современных условиях она нуждается в научно обоснованной, и воспринятой обществом энергополитике, опирающуюся на энергетическую стратегию государства. Необходимость разработки новых принципов такой политики как основной части «Энергетической стратегии России» вызвана рядом негативных тенденций в топливно-энергетическом комплексе, требующих, по мнению ведущих российских экспертов, скорейшего устранения на федеральном законодательном уровне.

Это относится к первичной сфере ТЭК – разведке и добыче топливных ресурсов и, прежде всего, углеводородных. При этом сохраняется тенденция к ухудшению горно-геологических условий добычи таких ресурсов, отставания объемов прироста их разведанных запасов от объема добычи. В топливной промышленности за последние 9-10 лет увеличивается степень износа основных фондов, а производительность труда в настоящее время остается ниже уровня 1990 г

Добыча нефти характеризуется низкими значениями коэффициентов нефтеотдачи пластов и снижением среднесуточного дебита одной скважины. Сохраняется негативное воздействие на окружающую среду в районах вечной мерзлоты, на территориях которых работают добывающие предприятия топливно-энергетического комплекса. Ощутима доля прямых потерь энергоресурсов при добыче, транспортировке, переработке и потреблении, высока удельная энергоемкость валового внутреннего продукта страны. Добыча топливно-энергетических ресурсов и производство электроэнергии растут медленно, хотя по ряду позиций наблюдается заметный рост показателей (см. табл. 2,3).

Таблица 2

Добыча топливно-энергетических ресурсов в России в 1999-2002 гг.

| Вид углеводородного сырья |

Объемы добычи УВ по годам |

|||

| 1999 |

2000 |

2001 |

2002 (11 месяцев) |

|

| Нефть, всего (млн т) |

305 |

324 |

348 |

345 |

| В т.ч.: нефть |

295 |

313 |

337 |

334 |

| газовый конденсат |

10,0 |

10,4 |

11,1 |

11,4 |

| Естественный газ, |

||||

| всего (мярд м3 ) |

592 |

584 |

531 |

538 |

| В т.ч.: Природный |

564 |

555 |

551 |

508 |

| нефтяной |

27,9 |

28,7 |

30,2 |

30 |

| Уголь, всего (млн т) |

250 |

258 |

269 |

228 |

Источник: Госкомстат России

Таблица 3

Производство электроэнергии в России в 1999-2002 гг.

| Источник электроэнергетики |

Производство электроэнергии по годам, млрд кВт/час |

|||

| 1999 |

2000 |

2001 |

2002 (11 месяцев) |

|

| Все электростанции |

846 |

878 |

888 |

794 |

| В т.ч.: тепловые |

563 |

582 |

576 |

516 |

| гидроэлектростанции |

161 |

165 |

175 |

152 |

| атомные |

122 |

131 |

137 |

126 |

Источник: Госкомстат России

1.3 Характеристика добычи

Важным аспектом, определяющим инвестиционную привлекательность российского нефтегазового сектора, является открывающаяся возможность выгодного освоения потенциальных нефтегазовых ресурсов России к началу прогнозируемого ухудшения положения с мировыми запасами традиционных источников нефти и перехода на более дорогие нетрадиционные источники к которым, по методологии Международного энергетического агентства (МЭА), относятся нефтеносные сланцы, битуминозные пески, синтетические виды нефти и нефтепродуктов, жидкое топливо на базе угля, топливо на базе биомассы и жидкое топливо, полученное на базе природного газа].

Как ожидают прогнозисты-аналитики, мировая добыча нефти из традиционных источников достигнет своего пика в период между 2010 г. и 2020 г. и затем начнет снижаться. Как известно, освоение ресурсов из нетрадиционных источников потребует значительных затрат. На мировом рынке может создаться угроза нехватки нефти из традиционных источников, что неизбежно приведет к усиленному освоению нетрадиционных источников и к росту цен в период 2010 - 2020 гг.

Издержки получения нефти из наиболее существенных нетрадиционных источников (табл. 4) намного превышают фактические издержки добычи ведущих нефтедобывающих стран, варьирующиеся в пределах от 2 до 12 долл. за барр.

Таблица 4

Оценки издержек добычи нефти на наиболее крупных проектах месторождений из нетрадиционных источников и получения жидкого топлива из природного газа*

| Источники |

Операционные издержки, долл. за барр. |

Капитальные затраты, долл. за барр. |

Всего издержки добычи, долл. за барр. |

Извлекаемые резервы, млрд. барр. |

| Битуминозные пески (Канада, провинция Альберта) |

9 - 10 |

3 - 5 |

12 - 15 |

300 |

| Тяжелая нефть (Венесуэла,р. Ориноко) |

8 - 10 |

5 - 7 |

15 - 17 |

300 |

| Жидкое топливо из природного газа |

– |

– |

Более 18 |

150 |

* International Energy Agency, World Energy Outlook. Paris. 1998. P. 113.

По оценке МЭА, поступление нефти из нетрадиционных источников вырастет с 70 млн. т в 1997 г. до 125 млн. т в 2005 г. и будет увеличиваться быстрыми темпами в последующий период.

Важным компонентом отраслевой инвестиционной привлекательности следует считать издержки добычи на эксплуатируемых в России месторождениях в сравнении с издержками в других странах.

Президент НК «ЛУКойл» В. Алекперов на заседании «Круглого стола» 11-12 декабря 2001 г. сообщил, что издержки добычи нефти в России находятся на уровне 4 - 8 долл. за барр. против 2 долл. в странах Персидского залива, 6 долл. в Африке, 8 долл. в Южной Америке и США, 10 долл. в Северном море. В 6 долл. за барр. оценивает производственные затраты по добыче нефти в России президент НК «ЮКОС» С. Кукес, а В.П. Орлов считает, что расходы на разведку, освоение и добычу российской нефти составляют 5,5 - 8 долл. за барр. Менее чем в 10 долл. за барр. оценивают издержки добычи в России иностранные эксперты (табл. 5).

Таблица 5

Издержки добычи нефти (долл. за барр.)

| Регион |

менее 2 |

менее 5 |

менее 10 |

более 10 |

| Страны ОПЕК |

Ирак Иран Кувейт Саудовская Аравия |

Абу-Даби (отдельные месторождения) Венесуэла Ливия |

Абу-Даби (отдельные месторождения) Индонезия Нигерия |

Абу-Даби (отдельные месторождения) |

| Страны, не входящие в ОПЕК |

Малайзия Мексика Оман |

штат Аляска (месторождение Hopc-Слоуп) Россия |

Габон Египет Северное море США |

* IEA Oil, Gas and Coal. Supply Outlook. Paris. 1995. P. 63.

Таким образом, даже в современных условиях издержки добычи нефти в России находятся на уровне издержек в таких странах - членах ОПЕК, как Нигерия, Индонезия, отдельные месторождения Абу-Даби, а также штат Аляска. Издержки в России ниже, чем на месторождениях в Египте, США и Северном море. Можно предположить, что средний уровень издержек добычи на месторождениях в России в период 2000 - 2020 гг. и в более отдаленной перспективе, когда развернется реализация проектов, начатых в первые годы XXI века, окажется, сравнительно с другими странами и регионами, еще более благоприятным для инвесторов. Это объясняется тем, что в нефтегазовой промышленности, так же как и в других отраслях, связанных с использованием земли как объекта хозяйствования, себестоимость добываемых ресурсов тяготеет к общественным затратам, складывающимся на худших по местоположению и менее богатых месторождениях полезных ископаемых. В нашем случае в новых условиях начала века такими месторождениями будут нетрадиционные месторождения с исключительно высокими по сегодняшним меркам издержками добычи. «Цена производства на наихудшей земле всегда является регулирующей рыночной ценой», - отмечал К. Маркс.

Привлекательность инвестирования в российскую нефтедобычу вряд ли понизится в связи с предстоящим освоением ряда новых нефтяных месторождений в районе Каспийского моря такими странами, как Азербайджан, Казахстан и Туркменистан.

Во-первых, это освоение потребует уже сейчас крупных капиталовложений. По подсчетам А. Конопляника и А. Лобжанидзе, авторов изданной в 1998 г. книги «Каспийская нефть на евразийском перекрестке», для освоения нефтяных месторождений нового региона может потребоваться около 90 млрд. долл . в год, или 900 млрд. долл. за весь период инвестиционного цикла , который оценивается примерно в 10 лет. Авторы исследования обоснованно утверждают, что суммарные доказанные запасы нефти каспийского региона не превышают 3% мировых, а финансовые затраты на их разработку составят как минимум 8 - 10% прогнозируемых мировых капиталовложений в разведку и добычу нефти. Оптимизация рисков финансирования потребует примерно паритетного уровня этих двух показателей, и потому маловероятно, что все намечаемые проекты освоения углеводородного потенциала региона смогут быть профинансированы в полном объеме.

Следует уточнить, что положение может измениться, если будут задействованы политические мотивы для необходимости финансирования региона, который может явиться альтернативным источником нефти для стран ОЭСР, особенно в случае каких-либо политических сбоев в отношениях со странами ОПЕК. В любом случае каспийская проблема усилит накал конкурентной борьбы за инвестиции на мировом рынке капиталов.

Во-вторых, Россия сама располагает значительными потенциальными месторождениями в северных районах Каспия, что открывает возможности для иностранного и отечественного капитала принять участие в их освоении. Первые открытия нефти НК «ЛУКойл» в Северном Каспии сулят благоприятные перспективы. В 2000 г. «ЛУКойл», «ЮКОС» и «Газпром» создали совместное предприятие по разработке российской части шельфа Каспия.

1.4 Конкурентоспособность НГК РФ

1.4.1 Отраслевая структура инвестиций

Высоким потенциалом инвестиционной привлекательности обладает ОАО «Газпром», являющееся, по оценке западных экспертов, самой инвестиционно-привлекательной и наиболее защищенной от политических рисков компанией России. Во-первых, по оценке американского аудитора «De Goller and Mac Notton», чистый дисконтированный доход при реализации 50% запасов компании сегодня может быть оценен более чем в 48 млрд. долл. Во-вторых, рентабельность добычи газа, рассчитанная на основе продуктивности скважин, существенно выше, чем в нефтяной отрасли. По мнению «Dutch Morgan Greenfield», по продуктивности скважин «Газпром» занимает второе место среди крупнейших энергетических компаний мира. В-третьих, инвесторы смогут участвовать в реализации конкретных проектов, направленных на прирост ресурсной базы, развитие транспортной системы и повышение экспортного потенциала в целом, что является залогом будущего роста доходов инвесторов. И, наконец, «Газпром» надежно защищен от российских политических рисков, поскольку подавляющая часть привлекаемых им займов и кредитов обеспечена выручкой от экспортных контрактов с первоклассными западноевропейскими покупателями. Портфель экспортных контрактов «Газпрома» предусматривает поставку 2666 млрд. м3 газа в Европу, что по текущим мировым ценам составляет около 195 млрд. долл.

Высокой инвестиционной привлекательностью обладают компании «ЛУКойл», «ЮКОС», «Сибнефть» и другие вертикально интегрированные нефтяные компании (ВИНК).

Весьма привлекательной для инвесторов может оказаться необходимость крупномасштабного обновления изношенного и устаревшего производственного оборудования, используемого в ТЭК России. В современных условиях постоянное обновление основного капитала выступает важнейшим фактором снижения издержек добычи и повышения конкурентоспособности нефтяной и газовой промышленности. О масштабах выигрыша от использования этого фактора наглядно свидетельствует пример из истории американской нефтяной промышленности, которой удалось за период 1981 - 1996 гг. снизить издержки добычи нефти за счет внедрения технологических новшеств на 50% на суше и на 80% при разработке морских месторождений. Характерно, что Министерство энергетики США в своих расчетах на длительную перспективу закладывает норматив снижения издержек добычи в результате применения новых технологий не менее чем на 2% в год.

Российская нефтедобывающая промышленность на практике ощутила эффективность привлечения передовой технологии из-за рубежа. Начиная с 1993 г. отрасль получала оборудование в рамках так называемых реабилитационных нефтяных займов - связанных кредитов, предоставленных международными финансовыми организациями (МБРР, ЕБРР, «Эксимбанком» США и др.). Так, только МБРР предоставил России два нефтяных займа на общую сумму 1110 млн. долл. Благодаря применению новых технологий и оборудования (гидроразрыв пласта, горизонтальное бурение, высокопроизводительные погружные насосы и др.), поступившего в 1994 - 1996 гг., удалось, по мнению президента Союза нефтегазопромышленников России В. Медведева, удержать добычу нефти в России на уровне около 300 млн. т в год. Однако на сегодня эти кредиты уже исчерпаны. Характерно, что в 1996 г., по оценке бывшего заместителя министра топлива и энергетики РФ В. Бушуева, из 6 млрд. долл., потраченных нефтяными компаниями на приобретение оборудования, 2/3 было израсходовано на импортные агрегаты.

Инвесторы могут рассчитывать на успех развития таких новейших технологий, как трехмерная сейсмика, подводное закачивание скважин, применение полупогруженных платформ, платформ на натяжных тросах, на внедрение компьютерной технологии и различной техники, широко применяемой международными нефтяными компаниями для снижения издержек добычи.

Большие возможности открываются для инвесторов в области модернизации нефтеперерабатывающей промышленности, в частности с целью доведения уровня выхода светлых нефтепродуктов до западных стандартов. Это связано с широким внедрением каталитического крекинга, гидрокрекинга, коксования остатков и т.д. Кроме этого, для улучшения качества готовой продукции потребуется внедрение современных технологий по каталитическому риформингу бензинов, гидроочистке топлив для реактивных двигателей и дизельных топлив, изомеризации, алкилированию, производству высокооктановых добавок, современных катализаторов и др.

Важным направлением инвестирования капиталов станет строительство высокоэффективных нефтеперерабатывающих заводов (НПЗ) средней и малой мощности в районах повышенного потребления нефтепродуктов и в отдаленных северных и восточных районах страны.

Наличие мощной сырьевой базы и растущий спрос позволяют рассчитывать на значительную активизацию инвестиционных процессов в нефтехимии, которая развивается с ориентацией на наращивание экспорта удобрений, базовых нефтехимикатов, пластмасс и др.

Развитие нефтегазодобычи внутри страны, а также расширение возможностей транзита создаст емкий инвестиционный рынок, требующий миллиардов долларов капиталовложений.

К числу важных конкурентных преимуществ России относится значительная недогрузка существующей магистральной транспортной системы, позволяющая инвестору сразу же включиться в полномасштабную деятельность по реализации инвестиционных проектов. Привлекательным является и более низкий уровень тарифов на транспортировку энергоресурсов, чем во многих других странах.

Перспективным направлением инвестирования в России в ближайшие десятилетия явится осуществление мероприятий по радикальному повышению энергетической эффективности и энергосбережению. По современным оценкам, в стране имеется потенциал рентабельного энергосбережения, позволяющий в годы действия «ЭС-2020» уменьшить расход энергоресурсов на 40 - 45%. Треть этого потенциала сосредоточена в самом ТЭК, еще треть - в отраслях промышленности, 16% - в коммунально-бытовом секторе и 10% - на транспорте. К числу важнейших направлений экономии энергоресурсов в нефтяной промышленности относится эффективная борьба с потерями попутного газа. В 1996 г. в стране было сожжено в факелах 8,2 млрд. м3 нефтяного газа.

Возможность участия в освоении российских недр и переоснащении российского нефтегазового сектора делает весьма перспективными многообразные формы кооперации при участии российского ТЭК в международном инвестиционном сотрудничестве (МИС). Это могут быть совместные предприятия, сервисные контракты, соглашения о разделе продукции, целевые кредиты, техническая помощь и т.д.

Таким образом, учитывая огромные потребности в модернизации и дальнейшем развитии российского ТЭК, иностранный инвестор может ориентироваться на активное участие в проектах различных видов и масштабов по повышению уровня добычи энергетических ресурсов и производства нефтепродуктов, продуктов нефтехимии и т.д. Более того, иностранные инвестиции могли бы быть направлены на совершенствование машиностроительного сектора, занятого производством оборудования - нефтедобывающего, нефтеперерабатывающего, нефтехимического, транспортного, энергетического, оборудования для сжижения природного газа и т.п. Это позволит России после соответствующей модернизации имеющейся индустриальной базы (включая отдельные предприятия ВПК) занять достойное место в мировом хозяйстве в качестве не только одной из ведущих ресурсных держав, но и крупного производителя различных видов горнодобывающей и перерабатывающей сырье техники. Перспективы спроса на мировом рынке на эти виды оборудования вполне благоприятны. Так, только по оборудованию для добычи нефти и газа на шельфе в ближайшие 5 лет ожидаемый объем продаж в мире возрастет до 12 млрд. долл. против 6 млрд. долл. в 1998 г.

1.4.2 Национальная инвестиционная привлекательность.

Отраслевая инвестиционная привлекательность тесно связана с национальной инвестиционной привлекательностью. В мировой практике экономических сопоставлений существует много различного рода рейтингов, так или иначе охватывающих такие элементы инвестиционной привлекательности, как уровень общего экономического развития, степень открытости экономики, достаточность нормативной и правовой базы, научно-технический потенциал, характеристика трудовых ресурсов, снижение материалоемкости и энергоемкости общественного продукта, и другие макроэкономические показатели. Рейтинг стран в мировой экономике, ежегодно определяемый Мировым экономическим форумом (Швейцария) и Международным институтом развития менеджмента для 50 - 60 стран мира, предусматривает расчеты конкурентоспособности каждой страны, подсчитанной на основе многофакторных векторных моделей, включающих порядка 290 показателей в восьми областях (экономическое положение, состояние инфраструктуры, уровень НИОКР, степень открытости экономики, уровень развития информационных технологий и телекоммуникационных систем и др.). Сегодня Россия в этом рейтинге занимает последнее место. Также невысок рейтинг страны в других сопоставлениях инвестиционной привлекательности и конкурентоспособности.

Надо отметить, что слишком большая агрегированность показателей, обобщенных в рейтингах, не отвечает конкретным целям инвесторов и ориентирует их лишь в общих чертах в выборе объектов и стран для инвестирования капиталов. Иначе не объяснишь, почему Россия сохраняет свою привлекательность и при исключительно низких показателях в различного рода рейтингах, что доказано заключением соглашений «Сахалин-1» и «Сахалин-2» (более подробно речь о них пойдет позже), а также переговорами с иностранными компаниями по освоению других нефтяных месторождений. Поэтому к вопросу о национальной инвестиционной привлекательности России следует подходить с учетом анализа отдельных блоков факторов, характеризующих прежде всего достаточность нормативной и правовой базы в стране для обеспечения прибыльного инвестирования иностранного капитала.

В этом отношении в России, по историческим меркам только вступившей на путь развития рыночной экономики, уже сделано весьма многое для создания подходящего инвестиционного климата. Страна проходит процесс вступления в ВТО. Разработана правовая база регулирования режима иностранных и отечественных инвестиций, идет поиск новых законодательных норм, определяющих основные параметры функционирования отечественного и иностранного капитала, реформируется налоговая система, осуществляется подготовка к ратификации Договора к Энергетической хартии (ДЭХ), способного обеспечивать унификацию инвестиционного режима в России с соответствующими мировыми стандартами.

Однако сохраняющиеся на всех уровнях российского общества разногласия идеологического порядка тормозят претворение в жизнь правовых принципов либерализации инвестиционного режима - стабильности, «прозрачности», предсказуемости и недискриминации.

Из других факторов, формирующих национальную инвестиционную привлекательность России, следует отметить наличие трудовых ресурсов, обладающих высоким общеобразовательным уровнем, сохраняющийся низкий уровень заработной платы и наличие избыточной квалифицированной рабочей силы. Как показывают расчеты Госкомстата, почасовая заработная плата в обрабатывающей промышленности России в 15 раз ниже, чем в США. К числу других факторов нужно также отнести все еще сохраняющийся значительный научно-технический потенциал, который может позволить инвестору решать многие проблемы, связанные с осуществлением инвестиционных проектов, на месте, не прибегая к более дорогостоящему финансированию НИОКР за пределами России. По оценкам независимых экспертов, стоимость невостребованной отечественной промышленностью интеллектуальной собственности в нашей стране превышает 400 млрд. долл.

В истории развития отечественной нефтяной промышленности много примеров, когда передовые технические и технологические разработки ученых оставались невостребованными либо из-за отсталости машиностроения, либо из-за общего недостатка инвестиционных средств. Например, метод глубоко проникающего гидроразрыва продуктивного пласта для повышения его нефтеотдачи был разработан советскими учеными много лет назад, но пришел в Россию только в последние годы вместе с западными компаниями. В настоящее время в стране требует соответствующего инвестиционного обеспечения широкое внедрение новых типов оборудования, в частности такой эффективной технологии, как колтюбинг, позволяющий сократить продолжительность спуско-подъемных операций при бурении и проводить работы на скважине без ее глушения, что обеспечивает экономию времени и стоимости основных ремонтных и технологических работ в 2 - 3 раза по сравнению с традиционными технологиями.

Перспективны российские разработки, связанные с интенсификацией нефтедобычи и повышением отдачи пластов с помощью вибрационных процессов, со строительством надводных и подводных буровых установок в ледовых условиях, ядерных транспортных подводных судов и танкеров, а также с высокотемпературным и сверхвысокочастотным синтезом энергоносителей.

К числу конкурентных преимуществ России следует отнести и девальвацию рубля 1998 г., позволяющую инвестору использовать ощутимый эффект при оплате в рублях рабочей силы, закупке необходимых материалов, оборудования и услуг на внутреннем рынке и осуществлении операционных и капитальных расходов, связанных с осуществлением проектов, не говоря уже о возросшей выгоде от осуществления экспортных операций. О значении последнего говорят следующие данные: если по состоянию на 1 января 1998 г. внутренняя цена на нефть составляла 99,9% мировой цены, по бензину - 114%, дизтопливу - 118,5%, мазуту топочному - 125,7% и природному газу - 63,9%, то по состоянию на 1 декабря 1998 г. при возросшем курсе доллара по отношению к рублю эти соотношения уже составляли по нефти - 44%, бензину - 45,3%, дизтопливу - 59,5%, мазуту - 47,9% и природному газу - 19,4%.

Дополнительные возможности для иностранных инвесторов открываются в области использования результатов либерализации инвестиционных режимов субъектами Федерации, которые в последние годы все больше идут на предоставление инвесторам различного рода дополнительных налоговых и других льгот на своем уровне.

Постепенно восстанавливается привлекательность фондового рынка страны и акций отечественных нефтяных компаний, значительно понизившаяся после 1998 г. Улучшение экономического положения России и рост цен на нефть благотворно сказались на курсах акций таких лидеров в РТС, как «ЛУКойл», «Сургутнефтегаз», «ЮКОС», «Газпром» и др.

Укреплению рынка ценных бумаг будут содействовать дальнейшее укрепление стабильности страны, рост авторитета государственной власти за рубежом, успешное претворение в жизнь программ «Стратегия-2010» и «ЭС-2020», а также дальнейшее совершенствование законодательных норм, обеспечивающих снижение степени риска для инвестора при осуществлении им операций в российской экономике.

Немало усилий надо предпринять, чтобы обеспечить такую степень доверия к российскому рынку ценных бумаг, которая привела бы к установлению реальной цены на акции отечественных компаний, ныне остающейся серьезно заниженной по сравнению с подобного рода предприятиями за рубежом. По мнению С. Нортона, одного из руководителей крупнейшей аудиторской и консалтинговой компании «Pricewaterhouse Cooper», в России за 10 долл. можно купить акции, которые реально стоят 100 долл. Другой специалист, У. Браудерс, руководитель крупной инвестиционной компании «Hermitage capital management», на примере акций ОАО «Газпром» наглядно показал степень занижения цены российских акций. «Если исходить из цен на акции «Газпрома» на российском рынке, то баррель углеводородного топлива (нефть и газ) из запасов «Газпрома» стоит 0,035 долл., а баррель запасов «Эксон» в США - 13 долл., т.е. в 365 раз дороже. Другими словами, рынок ассоциирует с «Газпромом» столько рисков, что стоимость его продукции едва превышает ноль». С другой стороны, заниженность стоимости российских акций может оказаться фактором инвестиционной привлекательности.

Важную роль в продвижении инвестиционных капиталов в реальный сектор экономики играют банки и инвестиционные банковские группы. Среди них выделяется инвестиционно-банковская группа «НИКойл», владеющая собственным капиталом в сумме более чем 1 млрд. долл., 33% акций крупнейшего в России морского порта в г. Новороссийске и более чем 10% акций компании «ЛУКойл». О возможностях группы по привлечению инвестиционных средств говорит тот факт, что только для компании «ЛУКойл» группа «НИКойл» привлекла инвестиций на сумму около 1,5 млрд. долл.

Значительной поддержкой нормальному функционированию российского рынка акций могло бы стать решение проблемы определения рейтинга инвестиционной привлекательности отечественных нефтяных компаний. В этой связи самой положительной оценки заслуживает работа Центра макроэкономических исследований ИМЭПИ РАН, стремящегося с помощью многофакторного анализа и метода экспертных оценок создать собственную методологию расчета рейтинга инвестиционной привлекательности ВИНК и российских совместных добывающих предприятий, не входящих в ВИНК. Набор параметров, выбранный Центром, весьма представителен и составляет 35 наименований для ВИНК и 13 - для малых предприятий. Авторы составили таблицы значений показателей, провели агрегирование этих показателей и на основе полученных данных построили интеграционные индексы по двум группам компаний. Среди наиболее значимых показателей, использованных для построения индекса для ВИНК, в порядке убывания суммы учитываемых баллов следуют: извлекаемые запасы нефти, отношение чистой прибыли к активам компании, уровень менеджмента, добыча нефти, отношение экспорта к добыче, отношение капитализации компании к запасам нефти и др.

Результаты исследований показали, что российские ВИНК, в соответствии с интегральным рейтингом, разместились следующим образом: «ЮКОС» (9,04), «Лукойл» (8,60), «ТНК-ВР» (7,70), «Сургутнефтегаз» (7,29), «Сибнефть» (6,09), «Татнефть» (6,0), «Росшельф» (4,89), «Сиданко» (4,54), «Славнефть» (4,40), «Башнефть» (3,81) и «ОНАКО» (2,95). (данные на 2003 год )

Надо отметить, что наличие крупных доказанных и потенциальных запасов газа и нефти при прогнозируемом росте спроса на топливно-энергетические ресурсы на мировом рынке в первой четверти столетия делают весьма привлекательным российский нефтегазовый сектор ТЭК как объект инвестирования.

1.4.3 Сущность Соглашений о разделе продукции (СРП). Правовая база СРП.

В основу российской модели соглашений о разделе продукции (СРП) положена так называемая “индонезийская модель”, предусматривающая трехступенчатую схему раздела:

- вначале из полученной инвестором продукции выделяется часть, направляемая государству в виде платежей за пользование недрами (роялти, ренталс);

- затем выделяется часть, идущая на возмещение понесенных затрат (компенсационная продукция);

- оставшаяся часть (прибыльная продукция) делится между государством и инвестором в оговоренной пропорции; на последней стадии инвестор уплачивает налог на прибыль, налогооблагаемой базой которого является доля инвестора от прибыльной продукции.

Мировой опыт знает и модели с так называемым “прямым” разделом продукции, которые предусматривают раздел продукции непосредственно на долю государства и долю инвестора. То есть при “прямом” разделе отсутствует стадия выделения компенсационной продукции. В таком случае раздел продукции может быть:

- двухступенчатым (как в Перу), когда государство отказывается от взимания роялти, устанавливает для компании более благоприятные, чем в индонезийской модели”, пропорции раздела, но вводит подоходный налог на всю долю выделенной инвестору нефти;

- одноступенчатым (как в Ливии), когда государство сразу устанавливает повышенные в свою пользу условия раздела, но освобождает инвестора от подоходного налога и платежей роялти.

Выбор оптимальной схемы раздела зависит от многих факторов. Например, схемы прямого раздела продукции без взимания подоходного налога могут оказаться неудобньми для иностранных инвесторов, так как порождают проблемы, связанные с возможностью фактически двойного налогообложения их доходов. Один раз в косвенной форме доходы инвестора уменьшаются в принимающей стране за счет уменьшения его доли продукции. Второй раз его доходы могут быть обложены налогом в той стране, где инвестор зарегистрирован как налогоплательщик, обязанный уплачивать подоходный налог либо по месту деятельности, либо по месту регистрации.

Опыт реализации российского Федерального закона “О соглашениях о разделе продукции” показывает, что формирование правовой базы СРП на основе только “индонезийской модели” не позволяет учесть все многообразие экономико-географических, горно-геологических, социально-экономических условий, в которых приходится осуществлять проекты на условиях СРП. Очевидно, что соглашения по новым месторождениям шельфа Сахалина или Баренцева моря будут существенно отличаться по набору условий и взаимных обязательств сторон от соглашений по старым месторождениям типа Самотлора.

Многочисленные претензии к операторам соглашений по поводу затрат, которые могут быть отнесены на компенсационную продукцию, неопределенность с историческими затратами государства по старым месторождениям тормозят процесс как подготовки, так и реализации соглашений. Не случайно за 1997-2000 гг. подписано всего одно соглашение между Российской Федерацией и ОАО “Нижневартовскнефтегаз” по разработке южной части Самотлорского месторождения, в то время как федеральными законами возможность заключения СРП предоставлена применительно к 22 крупным объектам.

Понимание необходимости дополнить российскую модель СРП другими возможными схемами раздела зафиксировано Российской Федерацией в лице Правительства РФ и администрации Ханты-Мансийского АО при подписании СРП по Самотлору в конце 1999 г. В тексте соглашения содержится положение, согласно которому “государство совместно с инвестором в течение двух лет проводит работу по подготовке необходимых законодательных и нормативных актов для перехода на раздел продукции полностью в натуральном выражении (нефтью) с заменой уплаты всех налогов передачей государству причитающейся ему доли продукции”.

В связи с этим в мае 2000 г. в Государственную Думу внесен законопроект, предусматривающий дополнение Федерального закона “О соглашениях о разделе продукции” новой схемой “прямого” раздела продукции без взимания каких-либо налогов и платежей. По-видимому, всем участникам обсуждения законопроекта ясно, что дополнение действующей модели СРП “прямым” разделом не только целесообразно, но и достаточно давно назрело.

Законопроект вызвал бурную дискуссию по поводу правовой сущности действий инвестора по передаче государству причитающейся ему доли продукции, а также по поводу правовой квалификации самой этой доли. В первой своей редакции упомянутый законопроект определял долю продукции, передаваемую государству, как “единый налог”. Это нововведение в случае его законодательного закрепления влекло за собой очень серьезные правовые последствия.

Во-первых, такой “единый налог” может быть введен только после того, как будет внесено соответствующее дополнение в перечень налогов, взимаемых на территории Российской Федерации, установленный Налоговым кодексом РФ.

Во-вторых, с его введением государство де-юре лишается неналоговых доходов от СРП. В связи с этим возникает вопрос: если государство не получает гражданско-правового дохода от СРП, то можно ли считать СРП гражданско-правовым договором? Вызвать сомнения в гражданско-правовой сущности СРП означает подвергнуть сомнению право СРП на существование в качестве самостоятельного правового института, преподносимого как институт гражданского права.

В-третьих, введение “единого налога” означает распространение на весь механизм раздела продукции и отчуждения ее долей налогового правового режима. Для того чтобы в полной мере оценить это, необходимо обратиться к правовой позиции Конституционного суда РФ, выраженной во многих его решениях. Она вкратце сводится к следующему:

- федеральные налоги и сборы вводятся федеральными законами;

- налоги и сборы вводятся исключительно налоговыми законами;

- вводятся и взимаются только те налоги и сборы, которые предусмотрены Налоговым кодексом РФ (соответствующие общим принципам налогообложения и сборов в Российской Федерации);

- все основные элементы налогового обязательства устанавливаются законом;

- если в законе не определены основные элементы налогового обязательства, налог считается невведенным.

В этом смысле вводимый рассматриваемым законопроектом “единый налог” вступает в острый антагонизм с основополагающими принципами российского налогового права. Согласно законопроекту важнейшие элементы налогового обязательства, такие как ставка “единого налога”, порядок исчисления, порядок и сроки уплаты, определение момента прекращения обязанности по уплате и т.д., должны устанавливаться СРП, а не налоговыми законами. Для приведения законопроекта и Федерального закона “О соглашениях о разделе продукции” в соответствие с вводимым “единым налогом” необходимо исключить из СРП практически все условия, имеющие отношение к разделу продукции. Возникла дилемма: отказаться от “единого налога” или отказаться от СРП как гражданско-правового договора. Последнее исключалось всеми участниками дискуссии.

В силу этого из законопроекта следовало исключить всякие упоминания о “едином налоге”. Сделать это следовало уже потому, что доля продукции, принадлежащая государству по СРП, очевидно, составляет или содержит неналоговый доход государства, на который нельзя распространять налоговый режим. Кроме этого, не следует забывать, что Налоговым кодексом РФ установлен ряд принципиальных положений, которые имеют прямое отношение и к рассматриваемому законопроекту, и к действующей редакции Федерального закона “О соглашениях о разделе продукции”. Согласно одному из них обязанность по уплате налога или сбора прекращается в момент дачи налогоплательщиком поручения своему банку перечислить сумму налога или сбора на соответствующий бюджетный счет. Из этого положения вытекает, что обязанность уплаты налога или сбора выполняется исключительно в форме перечисления денежных средств. Налоговый кодекс РФ не предусматривает натуральной формы уплаты налогов и сборов. В силу этого поддержка идеи “единого налога” требовала внесения поправок в Налоговый кодекс РФ, которые законодательно закрепили бы возможность взимания по СРП налогов и сборов в натуральной форме – в виде добытой нефти.

Как можно видеть, перечисленный набор правовых проблем, требующих законодательного разрешения, настолько объемен, что способен полностью похоронить саму идею “прямого” раздела продукции. Однако отдельные разработчики законопроекта первоначально полагали, что “прямой” раздел продукции может быть реализован только при введении “единого налога”, который должен “поглотить” все ныне взимаемые с инвестора налоги и иные платежи, считая, что обратное невозможно. Но судьба “прямого” раздела продукции может и должна быть решена иначе. Для этого необходимо учесть следующее:

1. Не следует забывать о том, что система платежей за пользование природными ресурсами возникла очень давно, задолго до появления современных налоговых систем, тогда, когда государь (государство) существовало по преимуществу за счет доходов от принадлежащих ему доменов (земель), регалий, монополий и откупов, т.е., выражаясь современным языком, доходов от государственной собственности. Многие из платежей, взимаемых государством с природопользователей и недропользователей, в силу своей архаичности являются не налогами, а квазиналогами. Они вводятся неналоговыми законами, по ставкам таких платежей допускаются торги и т.д.

2. Взимание государственной доли продукции при реализации СРП никогда не носило характера налогообложения. В Федеральном законе “О соглашениях о разделе продукции” не установлен налоговый характер долей, выделяемых из произведенной продукции и распределяемых между государством и инвестором. Пункт 1 ст.13 упомянутого Закона гласит: “Взимание указанных налогов, сборов и иных обязательных платежей заменяется разделом продукции на условиях соглашения в соответствии с настоящим Федеральным законом”. Это не означает, что раздел продукции является формой налогообложения. Напротив, это означает отказ государства от участия в доходах инвестора путем налогообложения. Это подтверждается тем, что в соответствии с Федеральным законом “О бюджетной классификации Российской Федерации” доходы от реализации соглашений о разделе продукции (код 20 10 90) отнесены к неналоговым доходам бюджета

3. Коль скоро не возникают обязанность инвестора по уплате налога на прибыль и само понятие прибыльной продукции, а также любые другие налоговые обязательства инвестора, то налоговые органы утрачивают контрольные полномочия в отношении СРП, за исключением полномочий по контролю за обоснованностью отнесения стоимости товаров, работ и услуг к затратам инвестора на выполнение своих обязательств по СРП.

4. Государственная доля продукции является неналоговым доходом государства от использования государственной собственности, и статус этой доли такой же, как и у прочих доходов бюджета от государственной собственности (дивиденды по государственным пакетам акций, доходы от приватизации и т.п.). Это означает, что контроль исполнения инвестором его обязательств перед государством по СРП должен быть возложен на те ведомства, которые осуществляют полномочия распоряжения недрами. Законом РФ “О недрах” эти полномочия возложены на федеральный орган управления государственным фондом недр и органы исполнительной власти субъектов Российской Федерации, на территориях которых расположены соответствующие участки недр. Распределение государственной доли продукции, получаемой при реализации СРП между федеральным и региональным бюджетами, должно осуществляться так же, как это предусмотрено ст.10 Федерального закона “О соглашениях о разделе продукции”, т.е. на основе договоров между соответствующими федеральными и региональными органами исполнительной власти.

5. Дополнение Федерального закона “О соглашениях о разделе продукции” “прямым” разделом не потребует внесения изменений в главы Налогового кодекса РФ, регулирующие специальные налоговые режимы, в том числе и налоговый режим СРП, за исключением констатации того, что такой режим без взимания налога на прибыль и платежей за пользование недрами существует, так как прямой раздел освобождает инвестора от налоговых обязанностей в той части его деятельности, которая имеет отношение к реализации СРП.

6. До введения в действие ст.13 ч.1 Налогового кодекса РФ, которая заменяет платежи за пользование недрами одноименными налогами, сохраняет свою силу гл.5 Закона РФ “О недрах”. В нее необходимо внести уточнения, оговаривающие освобождение от платежей за недра инвесторов, перешедших на режим прямого раздела продукции.

Ясно, что раздел продукции - это вопрос, над которым российские и иностранные компании могут работать вместе. Создание в России понятного, стабильного, предсказуемого, открытого, благоприятного и конкурентоспособного инвестиционного режима - в наших общих интересах. В настоящее время таких условий не существует. Поэтому в России не было инвестиций на условиях раздела продукции, кроме проектов СРП, заключенных до Федерального закона О СРП

(Пример инвестиционной политики и функционирования законодательной базы в НГС Казахстана см. приложение 2)

2. Взаимодействие России и ЕС в нефтегазовом секторе

2.1. Энергетический Диалог: сущность, предпосылки, этапы

События последнего времени на мировом нефтяном рынке особенно отчетливо высветили необходимость дальнейшего развития Энергетического Диалога между Европейским Союзом и Россией - вторыми в мире регионами по объемам потребления и поставок нефти, соответственно. Нестабильность мирового рынка нефти очень беспокоит Европу. C развитием конъюнктуры мирового рынка в течение последнего года, мы наблюдаем непрерывный рост цен на нефть, что тормозит инвестирование в развитие новых проектов[2] . Последние события показали также, что проблема стабильности нефтяного рынка не должна являться предметом обсуждения только производителей нефти, что не менее важно поддержание диалога между производителями и потребителями нефти. В конце концов, и та и другая сторона в равной степени заинтересованы в стабильных и разумных ценах на мировом рынке.

Очевидно, что в энергетической области Россия и Европейский Союз в значительной степени взаимозависимы. Отношения между нашими регионами надежны и проверены длительным временем взаимных связей. В то же время остается многое, что еще необходимо сделать с обеих сторон для упрочения энергетической безопасности на пространстве всего Европейского континента, при одновременном достижении значительного экономического эффекта. При этом потенциальный вклад Европейского Союза не уступает тому, что может привнести Россия.

Европейский Союз, без сомнения, весьма заинтересован в поддержании и расширении роли России как поставщика нефти и газа на европейские рынки, и в состоянии способствовать упрочению России в этом качестве путем передачи технологий и инвестиций в проекты модернизации и расширения российской энергетической инфраструктуры. Для осознания масштабов энергетической взаимосвязи достаточно иметь в виду, что 18% суммарного импорта сырой нефти Европейского Союза в 2001 году поступило из России. Если учесть объем импорта нефтепродуктов, то эта цифра вырастает до 23%. Суммарно такой объем нефти и нефтепродуктов составляют 18% потребления стран ЕС. Кроме того, в 2002 году 45% импорта газа ЕС, а это составляет 20% его потребления, поставлено Россией.

В своей Новой Энергетической стратегии, охватывающей период с 2001 по 2020 год, Россия намечает переход от экономики, которая преимущественно базируется на экспорте сырьевых материалов, в основном минерального происхождения, к большей специализации и новому качеству внутренних рынков и развитию современного постиндустриального общества.

В этом же документе подчеркивается, что суммарный объем инвестиций в этот период, необходимых для достижения целей Стратегии, оценивается в 823 млрд евро. Из них, 708 млрд евро, что составляет 5-6% ВВП России за тот же период, связаны с энергетическим и топливным сектором, в том числе треть - 232 млрд евро - требуется только для нефтяного сектора, 215 млрд - для электроэнергетического (исключая атомную энергетику), и 201 млрд евро - для газового сектора. При этом предполагается, что 10-20% суммарных капиталовложений составят иностранные инвестиции.

Инициатива учреждения Энергетического Диалога между Европейским Союзом и Россией была продиктована состоянием сегодняшнего мира, характеризующимся в некоторых аспектах неопределенностью его дальнейшего развития. Такое положение вызывает озабоченность в отношении уровня энергетической безопасности, что связано с нестабильностью уровня цен и сомнениями в достаточной надежности как источников энергосырья, так и состояния энергетической инфраструктуры. Европейские компании чувствуют себя менее уверенными в стабильности поступления доходов от их деятельности в условиях ослабления мировой экономики.

Сложившаяся ситуация свидетельствует о назревшей необходимости сотрудничества между Российской Федерацией и Европейским Союзом. Углубление и развитие такого сотрудничества послужит гарантией согласованности действий, направленных на стабилизацию обстановки, что сегодня крайне необходимо.

Энергетический Диалог, который начал свое существование 2 года назад, является наилучшим механизмом для проведения в жизнь мер по стабилизации энергетической ситуации и установлению взаимопонимания между двумя сторонами. Цель Диалога, как это ясно изложено в выработанной на саммите Европейского Союза и России Совместной Декларации, состоит в том, чтобы разработать пути достижения стратегического сотрудничества между РФ и ЕС. В рамках Диалога обсуждаются все аспекты энергетической сферы, представляющие интерес для обеих сторон. Среди них к первоочередным следует отнести вопросы, связанные с сотрудничеством в области энергосбережения, с развитием и модернизацией производственной и транспортной инфраструктуры, выяснением инвестиционных возможностей Европы и улучшением инвестиционного климата в России.

Таким образом, целью Диалога является достижение существенного прорыва в среднесрочной перспективе именно в той сфере, где взаимные отношения уже прочно установлены и обоюдный интерес отчетливо проявлен.

2.2. Формы сотрудничества в рамках Диалога

Россия совершила крупный рывок в реформировании своей экономики и значительно продвинулась на этом пути. Тем не менее, многие международные компании считают, что инвестиции в Россию связаны с большими, чем нормальные коммерческими рисками. До тех пор, пока эти опасения присутствуют, России будет трудно достичь тех объемов капиталовложений, которые необходимы для выполнения задач, обозначенных в Новой Энергетической Стратегии.

В то же время увеличение степени вовлеченности международных энергетических компаний и их капитала может серьезно способствовать улучшению экономики российской энергетики. Это явится стимулом для роста производства энергоносителей и эффективности российского энергетического сектора, увеличит уровень энергосбережения и будет способствовать более тесной интеграции экономики России с обширными европейскими и мировыми рынками.

Для того чтобы получить доступ к инвестиционным фондам по разумной цене, как уже отмечалось, необходим более стабильный правовой и налоговый режимы.

Деятельность любой энергетической компании, российской или иностранной, по своей природе всегда сопряжена с геологическими и рыночными рисками. Однако неуверенность в стабильности правового или налогового режима увеличивает элемент рисковой надбавки в ставке дисконтирования, которую используют инвесторы, будь то российские или иностранные, при оценке инвестиционных проектов. Процентные ставки на кредиты увеличиваются, и в результате месторождения с пограничной рентабельностью становятся экономически невыгодными для разработки.

Опыт свидетельствует, что реформы, которые еще необходимо провести, потребуют много времени. Особенно это касается реформирования внутренних цен на энергоносители. До тех пор пока это не будет сделано, иностранные компании не решатся принять риски, связанные с соглашениями концессионного или лицензионного типа, или инвестировать в российские компании в качестве миноритарных акционеров. Поэтому, по крайней мере, в течение некоторого промежуточного периода важно применять режим соглашений о разделе продукции (СРП), поскольку европейские компании, также как и большинство других иностранных компаний, уверенно предпочитают СРП как режим, предоставляющий необходимую правовую и налоговую стабильность.

Президент Путин в своем выступлении на международной конференции СРП в прошлом году подчеркнул, что СРП могут и должны стать важной частью государственной инвестиционной политики. Он отметил крайнюю необходимость подобных соглашений, а также то, что сотрудничество, основанное на доверии между всеми участниками, является ключом к успеху.

Состоявшийся 7-ой саммит ЕС-Россия декларировал, что улучшение правовой базы добычи и транспортировки энергоносителей в России, выработка регулирующих нормативов по соглашениям о разделе добычи и механизма поддержки инвесторов в энергетическом секторе, нацеленных в первую очередь на упрощение административной и лицензионной процедуры, являются ключевыми предпосылками для увеличения европейских инвестиций в энергетический сектор.

Европейский Союз не является приверженцем концепции, что установление режима СРП в России является единственно возможной правовой формой для инвестиций в Россию, и признает, что в долгосрочной перспективе возможно рассмотрение иных, помимо СРП, правовых режимов для реализации энергетических проектов в сфере разведки, добычи и транспортировки, таких как Совместное предприятие или Концессии. Однако общая заинтересованность состоит в том, чтобы дать толчок необходимым инвестициям именно сейчас, и считается, что СРП является наиболее быстрым способом достижения этой цели.

В начале 1990-х годов, до того как генеральный закон СРП был введен в 1995 году и существенно подправлен в 1999 году, в России были заключены три соглашения о разделе продукции. Однако после принятия закона СРП 1995 года ни одного соглашения этого типа заключено не было.

2.3. Проблемы взаимодействия России и ЕС в НГС и пути их решения

В рамках Энергетического Диалога состоялись активные дискуссии с европейскими энергетическими компаниями по проблемам Соглашения о разделе продукции (СРП). В качестве основной причины чаще всего указывалось на то, что необходимо принятие дополнительных правовых и нормативных актов, регулирующих налогообложение и формулу расчета компенсационной продукции. По оценке специалистов, предлагаемые российским правительством различные схемы налогообложения настолько сложны, что, в конечном счете, сводят режим СРП к весьма незначительным преимуществам относительно концессионного режима. Более того, некоторые компании, которые работают в действующих российских проектах СРП под дедушкиной оговоркой, отмечают проблемы, связанные с излишне перегруженным процедурным аппаратом в некоторых регионах, что тормозит работу над проектами.

На основании всех полученных комментариев можно сделать вывод, что имеются три основные проблемы, которые должны быть решены незамедлительно. Первая, и наиболее острая, - это необходимость завершения выработки недостающих нормативных актов для деятельности в режиме СРП. Далее, необходимо определенно решить, открыта ли для перехода на режим СРП разработка участков, на которые лицензии уже выданы или будут выданы. Тут необходимо повторить, что СРП в настоящее время является наиболее быстрым и в правовом отношении самым надежным методом привлечения инвестиций и реализации проектов.

В-третьих, необходимо избавиться от распыления ответственности за различные аспекты СРП по широкому кругу административных органов регионального и федерального уровня. Как отмечается в Совместной Декларации последнего саммита ЕС и России, инвесторы единодушно выступают за создание механизма, направленного в первую очередь на упрощение административных и лицензионных процедур согласования СРП.

В среде международных компаний превалирует мнение, что ряд ключевых положений, касающихся инвесторов, согласно закону СРП, нуждается в доработке. Это, прежде всего, касается стабильности налоговых условий по проектам СРП; дополнительных налогов, которые вступают в противоречие с генеральным законом СРП; того факта, что, как представляется, участники СРП законодательно не ограждаются от регионального и местного налогообложения. Требует особого внимания вопрос о двойном налогообложении прибылей инвесторов в случае прямого раздела продукции, а также твердых гарантий возмещения инвестором своих затрат.

Ответом на многие из этих вопросов мог бы явиться, например, модельный контракт, включенный в правовое или нормативное законодательство СРП. Такой модельный контракт должен содержать внятные и простые условия роялти и налогообложения прибыли, с отнесением всех местных налогов на государственную долю прибыльной нефти. Наличие такого контракта сделало бы переговорный процесс более концентрированным и ускорило бы выработку условий конкретного соглашения.

(Пример сотрудничества Тюменской Нефтяной Компании и British Petroleum см. приложение 1)

3. Формы сотрудничества с фирмами США в НГК

3.1. «Реабилитационные займы» ВБ и «рамочное соглашение» с американским Эксимбанком

В мире существуют различные способы финансирования нефтегазодобывающих проектов. По мнению некоторых финансистов, применительно к России на данном этапе имеет смысл говорить лишь о двух таких способах:

• вложение собственных средств спонсоров проекта, которыми, как правило, выступают соучредители компании-инвестора, и

• привлечение заемного капитала.

Выше приводились факторы риска для самого инвестора, связанные с принятием инвестиционных решений о вложении собственных средств. Сложности, связанные с обеспечением заемного финансирования, многократно возрастают. Согласно экономическим постулатам финансовой деятельности в части различия между доходностью по заемному и инвестиционному капиталу банкам и финансовым учреждениям, предоставляющим заемное финансирование, гораздо труднее принимать на себя кредитные риски, чем инвесторам, вкладывающим собственный рисковый капитал. Конечно, банки понимают, насколько значителен может быть возврат на инвестиции в случае успеха проекта. Но в силу своего положения при анализе кредитных рисков банки вынуждены основное внимание уделять неблагоприятным факторам, способным привести к неудаче проекта. Более того, по международному и национальному банковскому праву большинства государств существует предельный уровень рисков, которые банки и кредитные учреждения вправе принять на себя при выделении финансовых ресурсов. Поэтому, учитывая высокую степень кредитных рисков в России, до сих пор проектное финансирование со стороны иностранных коммерческих банков в российские проекты практически отсутствовало.

Контрактное право, институты и инструменты гражданско-правовых отношений с участием государства (что особенно актуально для нефтегазовой отрасли) в сегодняшней России — как в любой стране с переходной экономикой — развиты недостаточно. Основной акцент в прошедшие годы делался на развитие правовой инфраструктуры фондового рынка, обеспечивающего процессы корпоративного финансирования. Формирование же правовой инфраструктуры, обеспечивающей адекватное снижение рисков, существующих при проектном финансировании, шло с заметным отставанием. Оно и понятно, ибо до недавних пор даже на уровне Правительства РФ не было заметно особой разницы в политике по отношению к финансовым спекулянтам фондового рынка и стратегическим инвесторам, вкладывающим деньги в реальный сектор экономики[3] .

Хотя в других странах проектное финансирование стало во многих случаях предпочтительной формой предоставления заемного капитала, в том числе для нефтегазовых проектов на наиболее капиталоемкой стадии разработки, международное банковское сообщество рассматривает сегодня финансовые риски в России как неприемлемые. Одной из немногих форм кредита, осуществляемого на основе проектного финансирования в России, до сих пор были займы со стороны международных кредитно-финансовых учреждений, таких, как Всемирный банк, Европейский банк реконструкции и развития (ЕБРР), Международная финансовая корпорация (МФК) и организации экспортного кредитования индустриально развитых государств (например, американский и японский экспортно-импортные банки), за всеми из которых, кроме традиционных форм так называемой “кредитной поддержки” (т.е. залогового обеспечения, гарантий спонсора проекта и т.д.), стоят государства-участники (учредители) указанных финансовых учреждений.

Можно с уверенностью сказать, что без такого второго эшелона политической защиты со стороны международного сообщества коммерческое кредитование крупных российских проектов на основе традиционного проектного финансирования не будет доступно еще по меньшей мере несколько лет, пока в России не получит достаточного развития коммерческое и финансовое законодательство, пока не будет стабильности и единообразия его применения и пока все остальные риски — политические и экономические — не будут снижены до уровня, позволяющего обеспечить “финансируемость” таких проектов по международным банковским стандартам[4] . Это делает актуальной задачу концентрации усилий российского законодателя на формировании экономико-правовой среды, учитывающей и защищающей интересы не только государства (на что сегодня направлена в основном законотворческая деятельность, по крайней мере в сфере инвестиционного и особенно недрополь-зовательского законодательства), но и всех других участников проектного финансирования, в том числе финансового-банковского сообщества.

В ближайшее время инвесторы должны будут принимать на себя большую часть инвестиционных рисков, а также пользоваться другими доступными формами кредитования с участием МФО или иностранных правительственных учреждений. Эта ситуация, конечно, ограничивает возможности инвесторов, поскольку возможности перечисленных категорий потенциальных кредиторов небезграничны, более того, они существенно уже, чем возможности международного коммерческого банковского капитала. Однако поскольку в ближайшие годы нам придется продолжать опираться в финансировании проектов на кредитную поддержку со стороны МФО и государственных финансовых институтов, ниже будут рассмотрены некоторые возможности по расширению уже сегодня возможностей перечисленных категорий потенциальных кредиторов по проектному финансированию российских проектов СРП.

Такие МФО, как Всемирный банк и ЕБРР, ориентированы прежде всего на продвижение экономических реформ в соответствующих государствах мирового сообщества. Риск возможной неудачи распределен у этих организаций между большим числом стран-учредителей при том, что при прочих равных условиях государство как экономический институт готово работать при меньшей норме возврата на инвестиции, а значит, и в среде с более высокими предпринимательскими рисками, чем частный бизнес. Указанные организации, ориентируясь в первую очередь на содействие системным реформам в кредитуемых ими странах, готовы взять на себя часть тех повышенных политических рисков, при которых не готовы работать международные коммерческие банки, ориентирующиеся на максимизацию чисто экономических результатов своей деятельности. Поэтому МФО выполняют для частного бизнеса роль “разведчика” возможностей предпринимательской деятельности в той или иной стране, а результаты их деятельности обычно служат “лакмусовой бумажкой” для частного бизнеса при принятии им решений об инвестиционных или финансовых операциях в этих странах. Уже поэтому их присутствие в той или иной стране с переходной экономикой является необходимым.

Среди государственных финансовых институтов в наибольшей степени могут инициировать продвижение частного западного бизнеса в энергетику России страховые экспортные агентства промышленно развитых стран, основной задачей которых является содействие экспортно-ориентированным операциям своего национального бизнеса. Таким образом, при кредитовании российской энергетики коммерческие западные фирмы в случае распределения операционного риска с соответствующими экспортно-импортными и страховыми агентствами своих стран (экспортно-импортные банки США и Японии, Агентство страхования заграничных частных инвестиций США — ОПИК и др.) также могут быть в первых рядах кредиторов наряду с МФО.

В силу изложенного, в 90-е годы первыми крупными кредитами “нового” образца, представляющими промежуточный этап организации иностранных кредитов в их эволюции от дефицитного к проектному финансированию, стали “Нефтяной реабилитационный проект” Всемирного банка и ЕБРР и “Рамочное кредитное соглашение для нефтегазовой промышленности России” с экспортно-импортным Банком США.

“Нефтяной реабилитационный проект” Всемирного банка и ЕБРР является одним из первых в России кредитов “нового” образца, несмотря на то, что требует выдачи суверенной гарантии, поскольку предоставлен Правительству РФ. В то же время в своей внутренней организации он использует принципы проектного финансирования.

Объем и механизм предоставления этого кредита были определены не так, как обыкновенно формировались кредитные линии, получаемые под суверенную гарантию и поступающие в федеральный бюджет, из которого впоследствии выделялись некоторые суммы, по сути бесплатно распределяемые (бюджетное финансирование) между предприятиями-потребителями выделенных финансовых ресурсов. Сумма нефтяного реабилитационного проекта была “собрана снизу” при совместной работе экспертов Всемирного банка и ЕБРР и российских специалистов путем составления технико-экономических обоснований по конкретным объектам в конкретных нефтегазодобывающих производственных объединениях: Когалымнефтегаз (компания «ЛУКойл»), Варьеганнефтегаз (ТНК-ВР), Пурнефтегаз (Роснефть).

В современных условиях функционирования российской нефтяной промышленности МФО не готовы предоставлять кредиты на восстановление бездействующих скважин (а именно на эти цели выделялись кредитные средства по нефтяному реабилитационному проекту) на условиях “чистого” проектного финансирования непосредственно российским производственным объединениям, поскольку последние могут обеспечить систему производственных гарантий кредиторам только в рамках сферы своей правовой компетенции, то есть на условиях франко-промысел. Сами нефтяные компании не застрахованы от изменений российского законодательства (поэтому, когда очередное ужесточение налогового законодательства сделало для этих компаний невозможным возврат кредитов в обусловленные сроки, некоторые из них были вынуждены отказаться от невыбранной части кредитов по реабилитационному проекту). Обеспечить необходимые гарантии по прокачке на экспорт дополнительно добытой нефти может только Правительство РФ, являющееся единственным голосующим акционером компании “Транснефть”. Поэтому Всемирный банк и ЕБРР предоставляют на эти цели кредитные ресурсы Российской Федерации в лице ее Правительства, а не непосредственно производственным объединениям (нефтяным компаниям) — это является одним из условий возвратности кредита при нынешней организации хозяйственных отношений в нефтегазовом комплексе России.

При подготовке “Рамочного кредитного соглашения для нефтегазовой промышленности России” с экспортно-импортным Банком США была реализована несколько иная, чем при взаимодействии со Всемирным Банком, схема структуризации займа: если “Нефтяной реабилитационный проект” формировался от конкретной производственной задачи (восстановление бездействующих скважин), для реализации которой создавались специальные “рыночно-ориентированные правовые рамки “промежуточного” (между “дефицитным” и “проектным” финансированием) характера, то рамочное соглашение с Эксимбанком было изначально ориентировано на создание правовой схемы (модельных условий), характеризующейся определенным набором параметров, под которую могли бы быть подобраны соответствующие производственные проекты, удовлетворяющие этим “рамочным” требованиям. Конкретные проекты между российскими производственными объединениями и американскими фирмами осуществляются на базе индивидуальных типовых соглашений (с фиксированным нижним пороговым значением 25 млн. долл.) в пределах рамочного соглашения с Эксимбанком США, а селекция этих проектов осуществляется на не требующих государственной гарантии принципах проектного финансирования по стандартной процедуре.

Таким образом, оба рассмотренных соглашения имеют “пионерный” для российского НГК характер и выступают в качестве промежуточного звена в эволюции организационных форм его (внешнего) финансирования: от кредита под суверенную гарантию к проектному финансированию.

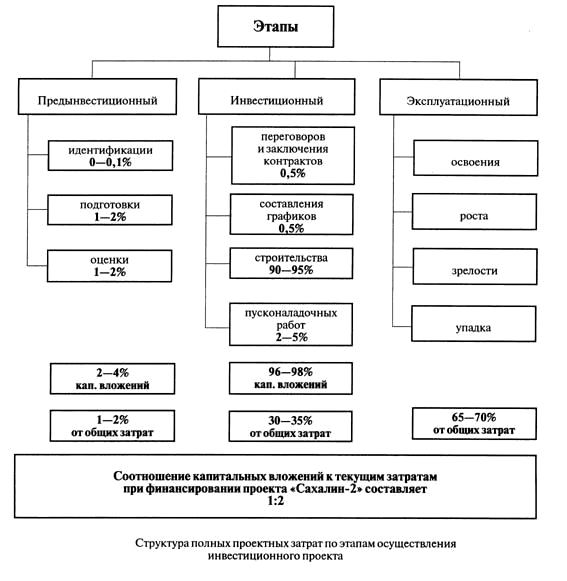

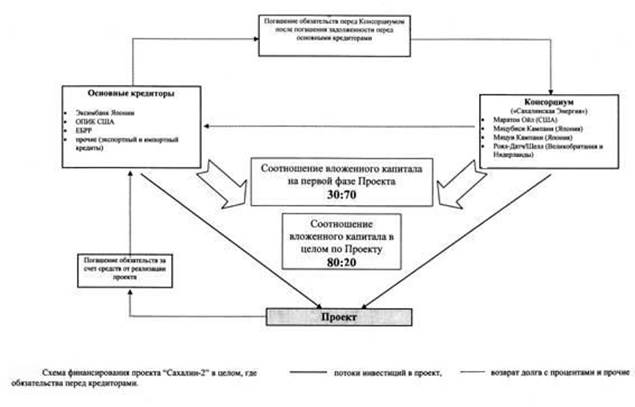

3.2. Проект «Сахалин-2»: первый опыт «чистого» проектного финансирования в российском НГК

Первым опытом “чистого” проектного финансирования в российском НГК является проект «Сахалин-2», предусматривающий освоение нефтегазового Пильтун-Астохского и газового Лунского месторождений на северо-восточном шельфе острова Сахалин. Месторождения содержат в сумме примерно 140 млн. т нефти и 408 млрд. куб. м газа и расположены примерно в 15 км от берега на акватории, которая в течение шести месяцев в году покрыта льдом. Проект является преимущественно экспортно-ориентированным:

• нефть будет танкерами и по нефтепроводу поставляться на внутренний и внешний рынки,

• часть добытого газа (попутный газ Пильтун-Астохского месторождения) будет по трубопроводу подаваться на внутренний рынок (вероятно, остров Сахалин и Хабаровский край), другая, большая часть (газ Лунского месторождения) — по газопроводу будет подаваться на юг острова, где будет построен завод СПГ. Сжиженный газ будет поставляться метановозами на растущие рынки Юго-Восточной Азии.

Спонсорами проекта (учредителями проектной компании “Sakhalin Energy Investment Company”) являются в настоящее время четыре иностранные компании: Marathon (США) — 37,5%, Mitsui (Япония) — 25, Royal-Dutch/Shell (Нидерланды/Великобритания) — 25, Mitsubishi (Япония) — 12,5%. Некоторые классификационные признаки проекта «Сахалин-2» приведены на рис. (выделены двойной рамкой)[5] .