Иностранные инвестиции в России

СОДЕРЖАНИЕ: Содержание Введение 2 Классификация инвестиций 3 Прямые инвестиции в России 7 Портфельные инвестиции в России 15 ИНВЕСТИЦИОННЫЙ КЛИМАТ В РОССИИ 17 Потенциал российского рынка 19Содержание

Введение 2

Классификация инвестиций 3

Прямые инвестиции в России 7

Портфельные инвестиции в России 15

ИНВЕСТИЦИОННЫЙ КЛИМАТ В РОССИИ 17

Потенциал российского рынка 19

Ресурсная обеспеченность 19

Состояние экономики 22

Законодательная среда для инвестиций. 24

Политический климат 25

Налоги 28

Заключение 30

Список используемой литературы 31

Иностранные инвестиции в России.

Введение

Многие исследователи видят выход из кризисной ситуации российской экономики в иностранных инвестициях. Примерами этому может послужить ряд развивающихся стран, которые продемонстрировали миру высокие темпы экономического роста за счёт поддержки иностранных инвесторов.

Больше всего в мире капитал вывозится из промышленно развитых стран – США, Япония и некоторые Европейские страны. Капиталистическая система не предусматривает безвозмездного вложения капитала. Основная цель инвестора – извлечение прибыли. Существует ряд причин, из-за которых вывозить капитал значительно выгоднее, чем работать на внутреннем рынке. Это в основном налоговые льготы и внутренний рынок страны, в которую ввозится капитал. Если стране требуются инвестиции, ей необходимо создать как можно больше привлекательных условий для вложения капитала.

Большая часть иностранных инвестиций это частные инвестиции. Как правило, это прибыльные компании, для которых национальный рынок стал слишком тесен и они, стремясь к расширению, внедряются в рынки других стан. Естественно отсутствие прибыли или убытки отпугивают такие компании.

В своей работе я попытался изучить ситуацию с инвестиционной активностью в России. На сколько условия в нашей стране соответствуют требованиям иностранных инвесторов.

Являются ли инвестиции эффективным источником, с помощью которого Россия может выйти из экономического кризиса. Крупнейшим в мире инвестором является США (больше чем в два раза опережает ближайшего конкурента – Великобританию). Эти страны могут преследовать свои геополитические цели по ослаблению России путём захвата наиболее важных отраслей производства. Ведь внешняя политика промышленно развитых стран подчинена интересам крупных ТНК, которые в них базируются.

В общем, в настоящий момент России необходимы инвестиции, причём было бы хорошо, если бы средства вкладывались в те отрасли, которые переживают наибольший кризис. На практике инвесторов привлекает сырьевая база нашей страны и некоторые не очень значительные отрасли (пищевая, фармацевтическая и т.д.). Самое главное – извлечь как можно больше выгоды для страны, и как можно меньше утратить экономической самостоятельности.

Классификация инвестиций

Инвестиции - сравнительно новая категория для российской экономики. В рамках централизованной плановой системы использовалось понятие “валовые капитальные вложения”, под которыми понимались все затраты на воспроизводство основных фондов, включая затраты на их полное восстановление. Они и рассматривались как понятие, тождественное инвестициям.[1]

Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.[2]

Начавшийся в России несколько лет тому назад процесс освоения рыночной экономики был сопряжён с немалыми трудностями, отчасти в связи с различиями в применении и толковании иностранных терминов представителями разных экономических школ. Поэтому классификационная структура инвестиций заметно менялась по мере углубления анализа международной экономической теории и требований отражать экономическую реальность.

В западной экономической науке существуют несколько различных подходов к классификации инвестиций.

Первая группа специалистов — американские экономисты С. Фишер, Р. Дорнбуш, Р. Шмалензи — рассматривают инвестиционные расходы как затраты на создание новых мощностей по производству машин, финансирование жилищного, промышленного и сельскохозяйственного строительства, а так же товарных запасов. Они выделяют три вида инвестиций:

· инвестиции фирм в производственные мощности и оборудование;

· инвестиции в новое жилищное строительство;

· финансирование изменения производственных запасов.

Наиболее значительными, по их мнению, являются инвестиции в производственные мощности. Так, фирмы осуществляют инвестиции тогда, когда они видят перспективы увеличения спроса на свою продукцию и хотят расширить масштабы своей деятельности или же когда стремятся получить преимущества за счёт внедрения более эффективного, с точки зрения экономии затрат, способа производства данного товара. Инвестиции могут быть связаны и с производством совершенно новой продукции.

Для этой группы авторов характерно то, что в понятие инвестиций они не вкладывают ценные бумаги, нематериальные активы, какие-либо другие ценности.

Немецкий профессор Вайнрих классифицирует инвестиции относительно объекта приложения и характера использования.

Относительно объекта приложения:

1. Инвестиции в имущество (материальные инвестиции). Под материальными инвестициями понимают инвестиции, которые прямо участвуют в производственном процессе (например, инвестиции в оборудование, здания, запасы материалов).

2. Финансовые инвестиции — вложения в финансовое имущество, приобретение прав на участие в делах других фирм и деловых прав (например, приобретение акций, других ценных бумаг).

3. Нематериальные инвестиции — инвестиции в нематериальные ценности (например, инвестиции в подготовку кадров, исследования и разработки, рекламу и др.).

По характеру использования:

· первичные инвестиции, или нетто-инвестиции, осуществляемые при основании или при покупке предприятия;

· инвестиции на расширение (экстенсивные инвестиции), направляемые на расширение производственного потенциала;

· реинвестиции, т. е. использование свободных доходов, полученных в результате реализации инвестиционного проекта, путём направления их на приобретение или заготовление новых средств производства с целью поддержания состава основных фондов предприятия;

· инвестиции на замену, в результате которых имеющееся оборудование заменяется новым;

· инвестиции на рационализацию, направляемые на модернизацию технологического оборудования или технологических процессов;

· инвестиции на изменение программы выпуска продукции;

· инвестиции на диверсификацию, связанные с изменением номенклатуры изделий, созданием новых видов продукции и организацией новых рынков сбыта;

· инвестиции на обеспечение выживания предприятия в перспективе, направляемые на НИОКР, подготовку кадров, рекламу, охрану окружающей среды;

· брутто-инвестиции, состоящие из нетто-инвестиций и реинвестиций.

Инвестиции в имущество и нематериальные инвестиции целесообразно объединить в одну группу, так как и те, и другие — вложения в производство, или так называемые прямые инвестиции.

В рамках предложенной автором классификации не оправдано выделение экстенсивных инвестиций и реинвестиций. Цели они преследуют одинаковые, но источники возникновения капитала различны. Следовательно, и основания классификации здесь используются различные.

Один из представителей французской экономической школы — Анри Кульман — рассматривает проблему классификации инвестиций совершенно в другом аспекте. Он рассматривает косвенное инвестирование (с использованием денежных средств) и прямое (без использования денежных средств).

Во втором случае подразумевается прямое превращение продукта труда в средство производства, минуя промежуточный этап формирования капитала в денежной форме.

Такой механизм инвестирования часто используется в сельском хозяйстве. Например, фермер, разводящий крупный рогатый скот, содержит в стаде не только какое-то количество телят для восполнения естественной убыли животных в стаде (амортизация), но и дополнительное их число, чтобы обеспечить расширенное воспроизводство. В этом случае происходит так называемое непосредственное инвестирование. То же самое можно сказать о садоводе, который не реализует на рынке все цветы и фрукты, а часть их разводит на семена с целью расширения хозяйства.

В промышленности механизм прямого инвестирования находит применение гораздо реже, поскольку предприятие почти никогда не выпускает продукцию, способную выполнять на том же производстве функции средств производства. Хотя, конечно, можно представить себе владельца завода, использующего собственные кирпичи для кладки собственных печей или для увеличения площади своих цехов.

Наряду с прямым и косвенным инвестированием А. Кульман выделяет промежуточный механизм инвестирования, основанный на использовании собственного денежного капитала. Это — механизм самофинансирования предприятия. Такой механизм инвестирования сходен с непосредственным инвестированием, так как действует в рамках одной и той же собственности. Однако в данном случае инвестирование производится не в натуральном выражении, а включает денежный этап.

Механизм косвенного инвестирования основан на удлинённом обороте капитала, поскольку в нем задействовано, по меньшей мере, два собственника-капиталиста: тот, у кого формируются сбережения, и тот, кто реализует инвестиции. Иными словами, механизм инвестирования, основанный на удлиненном обороте капитала, реализуется в три этапа: образование сбережений у одних хозяйствующих субъектов, возникновение потребностей у других и их взаимодействие.

Самая известная классификация выделяет два основных вида инвестиций - прямые и портфельные. Прямые инвестиции представляют собой вложения в уставный капитал хозяйственного субъекта с целью извлечения дохода и получения прав на участие в управлении данным хозяйствующим субъектом.

Под портфельными инвестициями понимается формирование портфеля путем приобретения ценных бумаг и других активов. Портфель - совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховые полисы и др.).[3]

В мировой практике выделяют три основные формы инвестирования:

1. Прямые, или реальные, инвестиции (помещение капитала в промышленность, торговлю, сферу услуг — непосредственно в предприятия).

2. Портфельные, или финансовые, инвестиции (инвестиции в иностранные акции, облигации и иные ценные бумаги).

3.Среднесрочные и долгосрочные международные кредиты и займы ссудного капитала промышленным и торговым корпорациям, банкам и другим финансовым учреждениям.

Граница между портфельными и прямыми инвестициями довольно условна (обычно предполагается, что вложения на уровне 10-20 и выше процентов акционерного (уставного) капитала предприятия являются прямыми, менее 10-20 процентов - портфельными), так как цели, преследуемые прямыми и портфельными инвесторами различаются, такое деление представляется вполне целесообразным.[4]

Прямые инвестиции в России

Прямые инвестиции - капиталовложения в производство или активы, предоставляющие инвестору полный контроль над деятельностью предприятия.

Прямые инвестиции делятся на две группы:

трансконтинентальные капитальные вложения , обусловленные возможными лучшими условиями рынка, то есть тогда, когда существует возможность поставлять товары с нового производственного комплекса непосредственно на рынок данной страны (континента). Издержки играют здесь небольшую роль, главное - нахождение на рынке. Разница в издержках производства по сравнению с материнской компанией является меньшим фактором влияния на размещение производства на данном континенте. Издержки производства являются решающим для определения страны данного континента, в которой необходимо создать новые производственные мощности;

транснациональные вложения - прямые вложения, часто в соседней стране. Цель - минимизация издержек по сравнению с материнской компанией.

Черты, характерные для прямых инвестиций:

· при прямых зарубежных инвестициях инвесторы, как правило, лишаются возможности быстрого ухода с рынка;

· большая степень риска и большая сумма, чем при портфельных инвестициях;

· более высокий срок капиталовложений, они более предпочтительны для стран-импортеров иностранного капитала.

Прямые зарубежные инвестиции направляются в принимающие страны двумя путями:

организация новых предприятий;

скупка или поглощение уже существующих компаний.[5]

Основными способами привлечения прямых иностранных вложений в экономику России являются:

· привлечение иностранного капитала в предпринимательской форме путём создания совместных предприятий (в том числе - путем продажи зарубежным инвесторам крупных пакетов акций российских акционерных обществ);

· регистрация на территории России предприятий, полностью принадлежащих иностранному капиталу;

· привлечение иностранного капитала на основе концессий или соглашений о разделе продукции;

· создание свободных экономических зон (СЭЗ), направленное на активное привлечение зарубежных инвесторов в определенные регионы страны.

До сих пор в России не получило развития привлечение инвесторов на основе концессий и соглашений о разделе продукции (эта форма широко применяется в других странах в первую очередь для привлечения иностранных вложений в разработку недр, лесных и водных ресурсов, использование государственных земель). Несмотря на то, что среди иностранных инвесторов уже проводились тендеры на освоение на концессионных началах ряда российских месторождений (в т.ч. Сахалинского нефтяного шельфа), практическое их освоение так и не началось. Подписанный же Президентом РФ в декабре 1995 г. закон “О соглашениях о разделе продукции” пока практически нереализуем на практике, т.к. отсутствует обеспечивающая его выполнение нормативная база (так и не принят закон, устанавливающий перечень месторождений к которым может применяться закон соглашениях о разделе продукции).

Не получили пока должного развития в России и свободные экономические зоны (СЭЗ). В отсутствие закона о СЭЗ уже созданные зоны (СЭЗ “Находка” в Приморье, СЭЗ “Янтарь” в Калининградской области и др.) существуют практически в правовом вакууме. Это приводит к постоянным конфликтам местных и федеральных властей, произвольному введению и отмене льгот для инвесторов и т.п., что, в конечном счете, сводит на нет усилия по привлечению в СЭЗ иностранных вложений.[6]

В 1999 году рост мирового объёма прямых иностранных инвестиций составил 41% и достиг 827 млрд. долл. Совокупный объём иностранных вложений в экономику развивающихся стран в 1999 году составил 198 млрд.долл., что на 15% выше уровня предыдущего года. На долю стран Центральной и Восточной Европы пришлось около 20 млрд. долл., в том числе в Россию было привлечено, по предварительным оценкам, около 9 млрд. долл. Таким образом, доля России в объёмах иностранных вложений в развивающиеся страны составила в 1999 году 1,9% (1998 год - 2%).

Средний размер иностранных инвестиций на душу населения за последние пять лет составил в России около 60 долларов. Аналогичный показатель для прямых иностранных инвестиций составляет немногим более 20 долларов. Среди стран бывшего Варшавского договора самой привлекательной страной для иностранных инвесторов является Венгрия, средний размер прямых иностранных инвестиций на душу населения, в которой превышает 200 долларов.

Прямые инвестиции в России не превышают 2% ВВП, тогда как страны с переходной экономикой быстро достигли 3%, а в некоторых странах прямые инвестиции составляют уже 10% ВВП. Прямые инвестиции в России сосредоточены в добывающей промышленности, производстве товаров народного потребления, которые продаются на внутреннем рынке, и практически нет прямых иностранных инвестиций в отраслях промышленности, ориентированных на экспорт. Это и отличает Россию от других стран.[7]

Не очень оптимистично выглядит картина с прямыми иностранными инвестициями, выраженными в процентном отношении к ВВП РФ. Прямые иностранные инвестиции составляют в России всего 1% от ВВП, в то время как в большинстве стран Центральной Европы этот показатель составляет 4-6%.

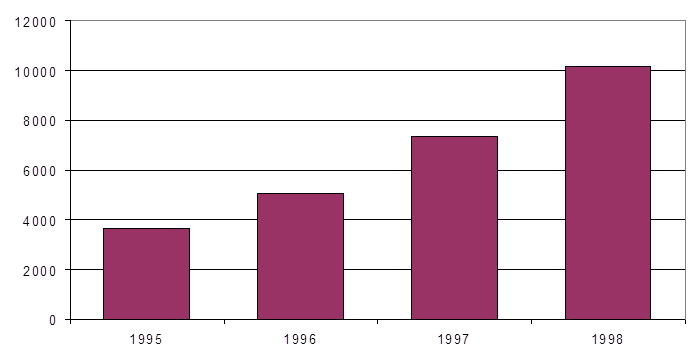

Объём прямых иностранных инвестиций, привлеченных Россией за годы реформ, немногим превышает 10 млрд. долл. (см. График 1), что по меркам российской экономики является очень небольшой суммой.

График 1 . Накопленная сумма прямых иностранных инвестиций в России

(на конец года, млн. долл.)

Размер инвестиций явно недостаточен как по отношению к потребностям экономики и её потенциалу, так и в сравнении с другими странами с переходной экономикой. Импорт ПИИ в Россию в 90-е годы был значительно меньше экспорта капитала из страны, представлявшего собой в основном бегство капитала. В первом квартале 1999 года наметилась еще одна неблагоприятная тенденция: отток иностранных инвестиций превысил его приток. Это вызвано, скорее всего, не столько с выводом ПИИ из страны, сколько с оттоком портфельных инвестиций, выплатой процентов по кредитам и займам, которые проходят в российской статистике по статье «прочие формы инвестиций».

Последствия финансового кризиса

Финансовый кризис 1998г. резко сократил для России возможности заимствований на внешних рынках.

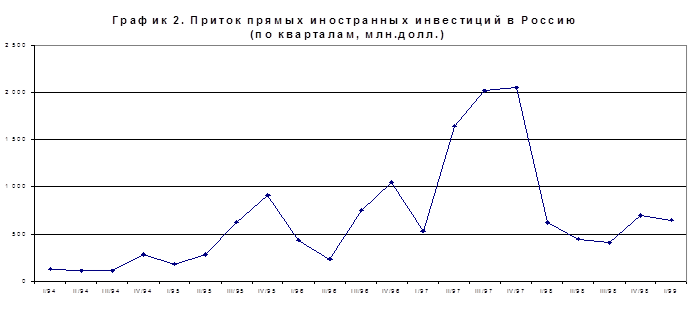

Динамика прямых иностранных инвестиций также была серьезно задета кризисом. В 1998 году рост ПИИ сменился их падением, которое продолжалось и на протяжении всего первого квартала 1999 года (см. График 2).

В результате доля ПИИ в общем, объёме импорта иностранных инвестиций, в 1-ом квартале 1999 г. заметно возросла по сравнению с первым кварталом 1998 г. (с 21,9 до 36,2%). Поскольку перспективы привлечения других форм иностранных инвестиций в краткосрочной перспективе ограничены, ПИИ представляются в ближайшие годы наиболее доступной формой привлечения капитала из-за рубежа.

В полном соответствии с теоретическими представлениями о поведении инвесторов, ПИИ оказались в момент кризиса более стабильными по сравнению с другими формами инвестиций. Они сократились меньше, чем портфельные инвестиции или кредиты (на 3,1% в 1-ом квартале 1999 г.). Сокращение притока ПИИ, не может быть объяснено только финансовым кризисом. Заметную лепту в него внесли также плохой инвестиционный климат в стране, недостатки законодательства, неадекватность корпоративного управления предприятиями участию иностранных собственников. Сокращение прямых инвестиций произошло, скорее, за счёт частичного сворачивания старых проектов, в то время как реализация новых проектов задерживается

В целом, по оценкам Центра экономической конъюнктуры при Правительстве Российской Федерации, в результате кризиса больше пострадали частные российские инвесторы, в первую очередь малый бизнес, и более устойчивыми оказались предприятия с иностранными инвестициями. Свидетельством этого является увеличение доли иностранной и совместной (российско-иностранной) собственности в общем объёме инвестиций.

Эксперты ЮНКТАД оценивают перспективы притока прямых иностранных инвестиций в азиатские страны, пострадавшие от последнего международного финансового кризиса, как достаточно благоприятные. В основном это связывается с тем, что экономика большинства из них успешно выходит из кризиса. Вместе с тем в расчёт принимаются и следующие факторы:

1) регулирование иностранных инвестиций, бывшее либеральным и до кризиса, станет ещё более открытым и благоприятным для иностранных инвесторов;

2) меры по привлечению иностранного капитала будут усилены;

3) кризис создает новые возможности для прямых иностранных инвестиций, ориентированных на повышение эффективности и приобретение активов за счёт снижения издержек производства и стоимости активов в результате обесценения местных валют.

Россия, как и другие страны, пострадавшие от кризиса, остро нуждается в ПИИ. В отличие от азиатских стран, она значительно тяжелее преодолевает последствия кризиса. Вместе с тем ничто не мешает ей воспользоваться инструментами привлечения иностранных инвестиций, достаточно успешно применяемыми развивающимися странами в послекризисный период.

Существенная часть притока иностранных инвестиций обеспечивается за счёт возврата в страну под иностранными флагами эмигрировавшего ранее российского капитала. Об этом свидетельствуют, сравнительно большие объёмы прямых иностранных инвестиций, поступившие в Россию в начале 1999 г. из Кипра или Гибралтара. Естественно, частичный возврат российского капитала является положительным явлением, но масштабы его невелики. Кроме того, этот капитал в силу своей природы и знания российской специфики инвестируется легче по сравнению с вложениями нероссийского происхождения. Как правило, вернувшиеся российские инвестиции более краткосрочны и ликвидны, в меньшей степени сопровождаются переливом технологии или менеджмента. В целом такой капитал несёт с собой меньше «плюсов», нежели стандартные прямые инвестиции.

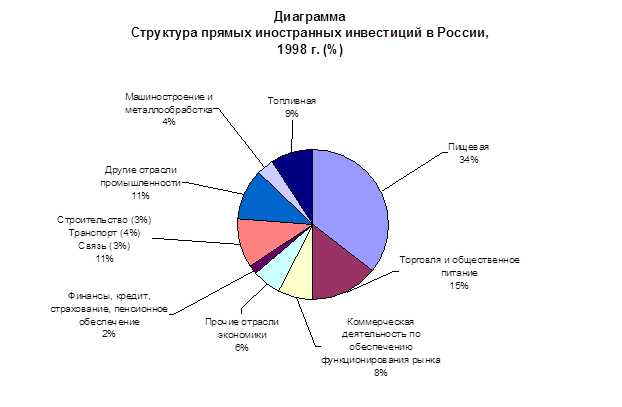

Серьезную проблему составляют не только малые объёмы иностранных инвестиций, но их структура. Глубокие диспропорции существуют в их распределении по отраслям. Главными сферами, куда направляются прямые инвестиции (см. Диаграмму 1), являются пищевая промышленность, торговля и общественное питание, топливная промышленность, общая коммерческая деятельность по обеспечению функционирования рынка (типа продажи ценных бумаг, оказания посреднических услуг, рекламы, представительства, аудита, маркетинга).

На эти сферы и отрасли приходится почти 60% всех ПИИ в России. Указанные области приложения капитала, безусловно, важны с точки зрения повышения жизненного уровня населения, развития рынка, но они не определяют технический прогресс и не служат первостепенным катализатором роста. Для целей долгосрочного развития важна качественная сторона ПИИ. Большое значение имеет тот факт, как они влияют на технологический прогресс, занятость, экспорт. В России до настоящего времени исследования такого рода не проводились.

Такой “отраслевой перекос” отражает реальное положение сегодняшней России в международном разделении труда. Страна выступает на мировой экономической сцене как экспортер сырьевых ресурсов и продуктов первого передела, и как импортер иностранной высокотехнологичной продукции и услуг, рассчитанных в первую очередь на потребительский спрос. В то же время такая отраслевая структура инвестиций свидетельствует и о том, какие категории иностранных инвесторов в первую очередь готовы производить прямые вложения в Россию, невзирая на высокие риски и крайне неблагоприятный инвестиционный климат. Прежде всего, это:

1. крупнейшие транснациональные корпорации, рассматривающие вложения в Россию как способ получения доступа к российским ресурсам и внутреннему рынку. Инвестиции в Россию являются для них лишь относительно небольшой частью глобальной долгосрочной инвестиционной стратегии, что позволяет им мириться с высокой рисковостью и временной невыгодностью вложений. К этому разряду можно отнести крупнейших иностранных инвесторов в российском топливно-энергетическом комплексе (Exxon, Amoco, Occidental Petroleum), химической промышленности (Procter Gamble), пищевой промышленности (CocaCola, BAT Industries, Philip Morris), финансовом бизнесе (Chase Manhattan Bank, Citibank, ABN-AMRO), отчасти - в области телекоммуникаций (Siemens, Alcatel, US West);

2. средний и мелкий иностранный капитал, привлекаемый в Россию сверхвысокой рентабельностью и быстрой окупаемостью отдельных проектов (как правило, при этом, не требующих очень высоких капитальных затрат), прежде всего - в торговле, строительстве и сфере услуг. Указанные преимущества перекрывают в глазах этих инвесторов общие недостатки и риски, присущие инвестиционному климату России;

3. инвесторы из числа представителей российской диаспоры в зарубежных странах, а также компании, вкладывающие в Россию незаконно вывезенный за её пределы и легализованный за рубежом капитал. Для таких инвесторов также в первую очередь характерны вложения в высокорентабельные и быстроокупаемые проекты; риски инвестиций в Россию для них существенно снижаются за счёт хорошего знания местной специфики и обширных деловых и статусных контактов в стране.

Инвесторы практически не направляют инвестиций в фондоёмкие отрасли, находящиеся в наиболее тяжёлом экономическом положении. Помимо общих рисков, присущих всем вложениям в Россию, инвесторов отпугивают низкая рентабельность и необходимость долгосрочных инвестиционных программ по техническому перевооружению, характерные для большинства российских машиностроительных и металлургических предприятий, высокая конкуренция со стороны производителей из стран с более стабильной экономикой (производство высокотехнологичной продукции, легкая промышленность), отсутствие частной собственности на землю (сельскохозяйственное производство).

Кроме ”отраслевого перекоса” в прямых иностранных инвестициях в Россию налицо и территориальная неравномерность - по данным Госкомстата, в 1997 году свыше 67 процентов зарубежных вложений пришлось на Москву и Московскую область, а еще свыше 20% - на долю всего семи других субъектов Российской Федерации. Таким образом, львиная доля инвестиций из-за рубежа идет либо в регионы с развитой торговой, транспортной (в первую очередь - внешнеторговой) и информационной инфраструктурой и высоким потребительским спросом (Москва и область, Санкт-Петербург, отчасти - Приморский край), либо в регионы с высокой плотностью экспортно-ориентированных предприятий ТЭК (Тюменская, Томская, Самарская, Нижегородская области, Татарстан). Характерно, что эта диспропорция не имеет тенденции к уменьшению – в 1995 году в экономику Москвы поступило более 55% зарубежных инвестиций

Тенденция к неравномерному отраслевому и территориальному распределению прямых иностранных инвестиций в сочетании с их незначительным для экономики в целом объёмом заставляет сделать вывод о практически маргинальной роли прямых иностранных инвестиций в сегодняшней России. Иностранный капитал, не оказывая почти никакого значительного воздействия на развитие национального хозяйства в целом, играет сейчас роль “катализатора роста” лишь в нескольких узких секторах производства, ориентированных в первую очередь на зарубежный спрос. Развитие этой тенденции (даже при количественном росте иностранных инвестиций) может привести к “венесуэлизации” российской экономики - структуре национального хозяйства, при которой налицо ослабление связей и глубокий технологический разрыв между передовыми экспортно-ориентированными отраслями, в значительной мере контролируемыми иностранным капиталом (ТЭК, деревообработка, нефтехимия, горная промышленность, металлургия и обслуживающая эти отрасли инфраструктура) и примитивным, низко-производительным производством в других отраслях, ориентированных только на внутренний спрос (все остальные отрасли).

Избежать этой тенденции и добиться существенного количественного увеличения прямых иностранных вложений в российскую экономику можно, путём выработки комплексной государственной программы по привлечению иностранных инвестиций. Учитывая опыт многих зарубежных стран, в число необходимых для России мер в этом направлении (помимо общего улучшения политической и макроэкономической ситуации) должны войти:

создание реально действующей системы льгот для иностранных инвесторов в отдельных отраслях и регионах (в частности, реализация механизма раздела продукции и создание реально действующих свободных экономических зон);

чёткое разграничение собственности между хозяйствующими субъектами, а также между федеральными и местными властными структурами;

создание стабильного экономического и внешнеторгового законодательства, включая нормативную базу по концессиям и разделу продукции;

снижение налогового бремени и упрощение структуры налогов;

введение частной собственности на землю;

создание механизмов страхования иностранных инвестиций.

В настоящее время реализация перечисленных выше мер представляется делом довольно отдаленного будущего. Этот фактор в условиях высокой конкуренции со стороны других стран мира за привлечение зарубежных инвестиций не позволяет ожидать существенного количественного роста и изменения структуры прямых зарубежных вложений в Россию в ближайшем будущем, хотя определённый пропорциональный рост и может наблюдаться.[8]

Портфельные инвестиции в России

Портфельные — вложения в ценные бумаги с целью последующей игры на изменение курса и (или) получение дивиденда, а также участия в управлении хозяйствующим субъектом. Портфельные инвестиции не позволяют инвестору установить эффективный контроль над предприятием и не свидетельствуют о наличии у инвестора долговременной заинтересованности в развитии предприятия.

В ряде случаев международные корпорации реально контролируют иностранные предприятия, обладая портфельными инвестициями, из-за двух причин:

· из-за значительной распыленности акций среди инвесторов;

· по причине наличия дополнительных договорных обязательств, ограничивающих оперативную самостоятельность иностранной фирмы. Имеются в виду лицензионные и соглашения, контракты на маркетинговые услуги и техническое обслуживание.

Повышение роли портфельных инвестиций в последнее десятилетие связано с возможностью проведения спекулятивных операций, наращиванию масштабов которых способствовал ряд факторов: интернационализация деятельности фондовых бирж, снятие ограничений на допуск иностранных компаний на многих крупнейших фондовых биржах, расширение международных операций банков с ценными бумагами пенсионных фондов и других сберегательных учреждений.

Целью портфельных инвестиций является вложение средств инвесторов в ценные бумаги наиболее прибыльно работающих предприятий, а также в ценные бумаги, эмитируемые государственными и местными органами власти с целью получения максимального дохода на вложенные средства. Портфельный инвестор, в отличие от прямого, занимает позицию “стороннего наблюдателя” по отношению к предприятию-объекту инвестирования и, как правило, не вмешивается в управление им.

Портфельные инвестиции — основной источник средств для финансирования акций, выпускаемых предприятиями, крупными корпорациями и частными банками. В послевоенный период объём таких инвестиций растет, что свидетельствует об увеличении количества частных инвесторов. Посредниками же при зарубежных портфельных инвестициях в основном выступают инвестиционные банки (посреднические организации на рынке ценных бумаг, занимающиеся финансированием долгосрочных вложений).

На движение данного вида инвестиций оказывает влияние разница в норме процентных ставок, выплачиваемых по различным ценным бумагам. Так, высокая норма процентных ставок в США привлекла множество иностранных инвесторов, особенно японских.

Привлечение иностранных портфельных инвестиций также является для российской экономики достаточно сложной задачей. С помощью средств зарубежных портфельных инвесторов возможно решение следующих экономических задач:

a пополнение собственного капитала российских предприятий в целях долгосрочного развития путём размещения акций российских акционерных обществ среди зарубежных портфельных инвесторов;

a аккумулирование заёмных средств российскими предприятиями для реализации конкретных проектов путём размещения среди портфельных инвесторов долговых ценных бумаг российских эмитентов;

a пополнение федерального и местных бюджетов субъектов Российской Федерации путём размещения среди иностранных инвесторов долговых ценных бумаг, эмитированных соответствующими органами власти;

a эффективная реструктуризация внешнего долга Российской Федерации путём его конвертации в государственные облигации с последующим размещением их среди зарубежных инвесторов.[9]

В ближайшее время в России будут преобладать портфельные инвестиции. Иностранные инвесторы ищут механизмы гарантий для предотвращения повторения ситуации 1998 года. Одним из важнейших показателей этих гарантий для иностранных инвесторов стало состояние корпоративного управления в компаниях.

В девяностых годах иностранные прямые инвестиции в России были ограничены по объёму и весьма незначительны. Прямые инвестиции, как правило, связаны с непосредственным включением инвестора в процесс управления. Однако широкое привлечение иностранных прямых инвестиций связано с созданием в стране соответствующего политического климата и политики правительства. Маловероятно, что в ближайшей перспективе подобный климат сформируется в России. В этих условиях прямые иностранные инвестиции останутся сравнительно ограниченными как по объёмам, так и по сферам приложения. Поэтому преобладающей формой привлечения иностранных инвестиций в Россию в ближайшие 3-5 лет, скорее всего останутся портфельные инвестиции.[10]

В середине 1996 г., после победы Ельцина началось резкое увеличение потока иностранных инвестиций в Россию. По оценке американской аналитической компании PlanEcon, общий объём иностранных инвестиций в Россию в 1996 г. составил около 7 миллиардов долларов (втрое больше, чем в 1995 г.), из которых около 2,5 млрд. долларов пришлось на прямые и около 4,5 млрд. - на портфельные инвестиции. По оценке той же компании, накопленный объём иностранных инвестиций в РФ к концу 1996 г. составил около 24 млрд. долларов.

В 1997 году тенденция к росту потока явно продолжилась - общий объём активов оффшорных инвестиционных фондов, инвестирующих в Россию, более чем удвоился за первые шесть месяцев года с 1,2 до 2,5 млрд. долларов.

ИНВЕСТИЦИОННЫЙ КЛИМАТ В РОССИИ

Приток иностранного капитала в любую страну, а также эффективность капиталовложений определяются преимуществами в данной стране инвестиционного климата.

Основными препятствиями для притока иностранного капитала в Россию являются: неотработанность законодательства, чрезмерные налоги, отсутствие механизма защиты иностранных инвестиций, криминогенность обстановки, распространение коррупции. Многие иностранные предприниматели называют последние причины в качестве основных, а также подчёркивают нестабильность правил игры.

Необходимым условием для привлечения иностранных капиталов в Россию является борьба с криминальными элементами. В международной экономике всё больше возрастает роль мелких и средних инвесторов, а они и являются основными объектами криминальных структур. Важнейшей причиной недостатка капиталовложений является именно криминальность нашего общества. Если для крупных компаний коррумпированность чиновников и местные банды не слишком страшны, то мелкий и средний бизнес оказывается перед ними беззащитным.

За последние годы Россия потеряла ощутимое количество реальных иностранных инвесторов, которые желали вложить средства в Российские предприятия, но были вынуждены отказаться от этого. Причинами отказа стали: высокие издержки и, как следствие, неконкурентноспособность производства в России; сложные и запутанные способы регистрации инвестиций в российские предприятия; неуступчивость Российских партнёров, а также их неадекватная оценка вклада российской стороны; резкое расхождение между словами и делами российских руководителей и чиновников (почти все компании жалуются на то, что на встречах с российскими руководителями высокого уровня – членами правительства, министрами, руководителями субъектов Российской Федерации – их заверяют в том, что им предоставят помощь в решении возникших проблем, но когда дело доходит до непосредственных исполнителей, движение полностью останавливается); неготовность руководителей российских предприятий к конкретным действиям и сотрудничеству с иностранными инвесторами, низкий уровень менеджмента.

Крайне острой проблемой стало регулирование таможенного режима в России. В настоящее время ряд иностранных компаний, реализующих импортозамещающие проекты, столкнулись с ситуацией, в которой действующие ставки таможенных пошлин на сырьё, комплектующие и готовую продукцию делают производство в России нецелесообразным. В западной прессе это явление уже получило название синдром IBM. Компания IBM была вынуждена свернуть сборку компьютеров в России в связи с тем, что ставки импортных пошлин на комплектующие были выше, чем на ввозимые персональные компьютеры. С каждым месяцем число таких примеров увеличивается.[11]

Неблагоприятный инвестиционный климат имеет для страны, принимающей инвестиции, реальное денежное выражение, в котором исчисляются материальные потери вследствие недополучения значительных инвестиций и низкой эффективности «работающих» капиталовложений.

Для потенциальных инвесторов в России при анализе политической ситуации решающую роль играет политика государства в отношении иностранных инвестиций, вероятность национализации иностранного имущества, участие страны в системах международных договоров по различным вопросам, прочность государственных институтов, преемственность политической власти, степень государственного вмешательства в экономику и т.д.

На инвестиционном климате отрицательно сказываются не только прямые ограничения деятельности иностранных фирм, содержащиеся в законодательстве, но и нечёткость и особенно нестабильность законодательства принимающей стороны, поскольку эта нестабильность лишает инвестора возможности прогнозировать развитие событий, что снижает рентабельность вложений.

Одним из проявлений кризисного состояния Российской экономики является инвестиционный кризис, означающий долговременную тенденцию снижения объёма капиталовложений, а, следовательно, быстрое устаревание основных фондов и тем самым угрозу утраты не только конкурентоспособности, но и самой возможности существования многих предприятий и целых отраслей. Выход из кризиса зависит от проблемы инвестиций.

Среди экономических параметров основное внимание при оценке инвестиционного климата уделяется общему состоянию экономики, положению в валютной, финансовой и кредитной системах, таможенному режиму, возможностям использования рабочей силы (стоимость рабочей силы и её соотношение со средним уровнем квалификации работников и производительности труда.

Большую роль в оценке социальной среды для инвестиций играют показатели отношения к иностранным инвестициям обществе, степень его расслоения, наличие или отсутствие согласия по основным вопроса экономического и социального развития страны, уровень безработицы, возможность забастовок.

Можно выделить следующую систему показателей, характеризующих инвестиционный климат России.

Потенциал российского рынка

Данный показатель измеряется численностью населения, ВНП и величиной ВНП на душу населения.

Единый рынок бывшего СССР имел по своим масштабам и потенциалу (количеству потребителей) преимущество перед рынками стран Восточной Европы. В то же время покупательная способность населения (измеряется доходами населения-ВНП и ВНП на душу населения) здесь была ниже, чем, например, в Чехословакии, Венгрии и Польше. Количество потенциальных потребителей является более высоким фактором в оценке потенциала рынка крупными западными компаниями, производство в которых строится на принципе массовых стандартов потребления. Для таких фирм единый рынок бывшего СССР был более привлекателен, чем рынки восточноевропейских стран. Для мелких и средних компаний, производство в которых ведется в расчете на индивидуализированное потребление, решающим фактором в оценке потенциала зарубежного рынка оказывается покупательная способность населения, и для них единый рынок бывшего СССР проигрывал в сравнении с рынкам Чехословакии, Венгрии и Польши.

Для большинства же компаний, по мнению многих западных обозревателей, потенциал единого рынка бывшего Союза долгое время рассматривался как огромный и был основным стимулом для инвесторов.

Реальности сегодняшнего дня таковы, что в результате политических изменений и дезинтеграции государств, входивших в СССР, во многом утрачено это преимущество единого и необычайно емкого рынка. Не является единым и рынок государств-членов СНГ.

Сегодня среди членов СНГ чётко обозначилась группа государств, руководители которых отстаивают идею согласованной экономической политики и тесной интеграции. Это Россия, Белоруссия и Казахстан. Подписанные правительствами этих стран соглашения направлены на восстановление разорванных производственных связей, координацию налоговой и ценовой политики, организацию нормальной работы транспорта и другие аспекты, обеспечивающие функционирование общего рынка.

Другие же государства СНГ, как, например, Украина, в большей мере изолируют свой рынок. В этих условиях потенциальный инвестор вынужден ориентироваться на рынки отдельных государств - бывших союзных республик.

Тенденции дезинтеграции в Российской Федерации негативно влияют на общую высокую оценку потенциала единого рынка и существенно снижают значение этого фактора для иностранных инвесторов.

Ресурсная обеспеченность

Ресурсы рабочей силы в России привлекают иностранных инвесторов обилием, дешевизной и достаточно высокой квалификацией.

Эти ресурсы являются самыми крупными среди государств бывшего СССР (около 70 млн. человек занятых в народном хозяйстве), и по этому показателю Россия – абсолютный лидер.[12]

Таблица

Количество занятых в государствах бывшего СССР

| Страна |

Количество занятых, млн. чел. |

| Россия |

70 |

| Украина |

23 |

| Узбекистан |

8,2 |

| Казахстан |

6,7 |

| Белоруссия |

4,8 |

Уровень заработной платы в России по оценкам американской консультационной фирмы «Плэн экон» не превышал 3-3,5 доллара в час и ещё понизился к настоящему времени, что гораздо ниже, чем в западных странах (например, во Франции минимальный уровень почасовой заработной платы составляет 5,4 долл., в США-6 долл.)[13]

В современных условиях возникает необходимость заново оценить преимущества России в плане привлечения ПИИ. Несомненно, что возможности российского рынка или выход через Россию на рынки третьих стран далеко не исчерпаны, также как и запасы природных ресурсов. Но нельзя не учитывать, что при выборе места приложения инвестиций на мировых рынках инвесторы руководствуются комплексными соображениями. Для многих ТНК, особенно наиболее развитых, на первый план выходит не столько дешевизна рабочей силы, сколько её квалификация, отношение к труду и прочие качественные параметры.

Дешевизна же и квалификация российской рабочей силы являются в значительной степени мифом. Российская рабочая сила относительно дешева по отношению к странам с рыночной экономикой, но никак не в сравнении со многими развивающимися странами. Как и в других развивающихся странах, её стоимость растет.

Вместе с тем с качественными параметрами российской рабочей силы дело обстоит не вполне благополучно. Рейтинги швейцарского института Beri по качеству рабочей силы (Интегральный показатель качества рабочей силы рассчитывается как средневзвешенная величина 4-х составляющих: трудовое законодательство и тарифные соглашения, соотношение между уровнями заработной платы и производительности труда, трудовая дисциплина и отношение к труду, уровень квалификации работников) не подтверждают распространенного представления о наличии конкурентных преимуществ России в этой области. Россия, согласно данным этого рейтинга, находится лишь в третьей из четырех выделенных групп из 49 государств. Третья группа объединяет страны, где в принципе можно размещать капитал, но условия для этого не очень благоприятные. Такая оценка качества российской рабочей силы является результатом плохих оценок отдельных показателей. Если состояние трудового законодательства, тарифных соглашений, квалификация работников оцениваются на относительно среднем уровне, то трудовая дисциплина и отношение к труду, соотношение между уровнями заработной платы и производительностью труда – очень низко.

Россия обладает высокоразвитым научным потенциалом, хорошим уровнем технологии и научных разработок, особенно в военном секторе.

В бывшем СССР работало более 5000 научно-исследовательских институтов, основная часть которых сконцентрирована в России. Отечественные учёные занимали передовые позиции во многих научно-технических исследованиях. Примерами могут служить космические технологии, металлургия, исследования в области экстремального холода, разработки медицинских инструментов, селекционные работы в экстремальных климатических условиях.

К сожалению, сейчас в России положение в науке не только не улучшилось, а резко ухудшилось в связи с сокращением финансирования научных исследований из бюджета.

Россия хорошо обеспечена собственными естественными богатствами, сырьём и энергией. Её территория (17 млн. кв. км) более чем в 7 раз превышает территорию, которую занимают все страны ЕЭС.

Россия располагает значительными водными и растительными ресурсами, в частности, она лидирует в обладании наиболее ценными в хозяйственном отношении лесными богатствами. На её территории сосредоточены занимающие одно из первых мест в мире запасы промысловых рыб и охотничьих животных.

Россия является крупнейшим производителем сырой нефти и природного газа.

Однако состояние инфраструктуры можно оценить лишь как весьма неудовлетворительное.

В России крайне низка плотность железных и шоссейных дорог (в 25 раз ниже, чем в Германии, в 10 раз ниже, чем в Польше).

Россия значительно отстает от западных и многих восточноевропейских стран по уровню развития телекоммуникаций. Если в Швеции на 100 жителей приходится 63 телефонных аппарата, в США-50, в Японии-39, то в Росии-10 аппаратов.

По количеству компьютеров, подключенных к сетям связи, Россия отстает от США примерно в 300-500 раз.

Можно заключить, что хотя Россия и обладает богатым ресурсным потенциалом, реализация имеющихся здесь возможностей прямо связана с протеканием экономических реформ, законодательной базой и политическим климатом для инвестиций.

Состояние экономики

Экономическая система России является переходной от централизованно-командной к рыночной. Экономика переживает трудный период становления рыночных структур и механизмов, реформы протекают на фоне кризисного состояния экономики.

Спад производства принял широкомасштабный характер. Внешний долг России по состоянию на конец 1998г составлял 150 млрд. долл.

Кризисные процессы охватили производство и обращение, финансовую и денежную систему, внешнеэкономическую деятельность. Такая ситуация определяет наличие высоких общеэкономических рисков осуществления инвестиций.

В условиях кризисного состояния финансово-денежной системы страны и фактического отсутствия государственной поддержки (чётко выраженной структурной политики, субсидий, льготного кредитования и налогообложения) притока западного капитала в приоритетные отрасли экономики возможность получения финансовых и материальных гарантий российского правительства для иностранных инвестиций на территории РФ были сведены практически к нулю.

Раскручивающаяся спираль инфляции сужает кредитные возможности банков на территории России, ограничивая доступные инвесторам средства только краткосрочными кредитами.

Продолжающийся спад производства всех отраслей промышленности во всех регионах РФ и проблема взаимных неплатежей предприятий резко ограничивают финансовые возможности российских предприятий.

Действие всех этих факторов означает возрастание риска финансирования проекта для западного инвестора, вынужденного теперь либо опираться исключительно на собственные ресурсы и рисковать всей их суммой, либо прибегать к внешним источникам финансирования, средства которых также ограничены.

Повсеместное расстройство хозяйственных связей и падение производства, принявшее широкомасштабный характер, с особой остротой поставили перед потенциальным инвестором проблему обеспечения непрерывности производственного цикла и предопределили увеличение риска нарушения материально-технического снабжения предприятия, разрыва кооперационных связей.

Платежеспособный спрос ограничивается падением реальных доходов населения в условиях инфляции, спадом производства и ростом взаимных неплатежей предприятий. В этих условиях для потенциального инвестора возрастают, неопределенность сбыта продукции на российском рынке и связанный с ней риск неплатежа.

Инвестирование в России для западного предпринимателя связано также с рисками, обусловленными нестабильностью рубля. С одной стороны, риски эти заключаются в неопределенности перспектив конверсии рублевых прибылей западных инвесторов, полученных в России, в СКВ для перевода их за рубеж. С другой стороны, существует валютный риск, связанный с падением курса рубля, а, следовательно, и падение стоимости осуществленных ранее инвестиций, оцененных в рублях.

Следует отметить, что экономическое положение в России в последнее время существенно хуже, чем в странах Восточной Европы и даже в странах Балтии, что естественно отражается на условиях инвестирования.

Что касается России и других стран СНГ, то, по мнению западных специалистов, они являются в настоящее время зоной, неблагоприятной для предпринимательства. Журнал Евромани поставил Россию по рейтингу надёжности для инвесторов в сентябре 1998 года на 136-е место в мире. Россия после начала конфликта в Чечне оказалась на одном из первых мест в мировом рейтинге стран, неблагоприятных для иностранных инвестиций. Журнал Экономист поставил Россию на 2-ое место по неблагонадежности для инвесторов (коэффициент-90). Россия лишь немного уступает Ираку, у которого максимальный коэффициент-100. Другие страны имеют следующие коэффициент:[14]

Таблица

Коэффициент благонадежности принимающих стран для иностранных инвесторов

| Страна |

Коэффициент благонадежности |

| Ирак |

100 |

| Россия |

90 |

| Нигерия |

78 |

| Бразилия |

72 |

| Польша Аргентина Филиппины Турция Мексика |

58 |

| Индия Венгрия ЮАР |

50 |

| Израиль Индонезия |

40 |

| Китай |

39 |

| Чехия Малайзия |

29 |

| Южная Корея Гонконг |

19 |

| Тайвань |

17 |

| Сингапур |

7 |

Таким образом, кризисная ситуация в экономике России на сегодняшний день означает наличие высоких общеэкономических рисков инвестирования на её территории.

Законодательная среда для инвестиций.

В России нет пока четкой государственной программы привлечения иностранных инвестиций, предусматривающей приоритетность развития тех или иных отраслей экономики или территорий. В то же время законодательство многих стран бывшего Союза (Украины, Белоруссии, Казахстана, Латвии, Молдавии, Киргизии) уже содержит перечень отраслей и видов производства, приоритетных для привлечения иностранного капитала, где инвесторы получают дополнительные или первоочередные льготы.

По условиям обеспечения общей устойчивости правовой среды для деятельности иностранных инвесторов Россия проигрывает Латвии, Украине, Таджикистану, где приняты положения о том, что в случае появления более поздних законодательных актов, ухудшающих условия инвестиций, к иностранным инвестициям в течение десяти лет применяются те законодательные акты, которые были в силе в момент внесения инвестиций (исключение - в Латвии: законодательные акты, связанные с обеспечением обороны, национальной безопасности, общественного порядка, налогового режима, охраны окружающей среды, нравственности, здоровья жителей, антимонопольного законодательства).

Законодательство Эстонии предоставляет иностранцам право владения землей, в то время как в России они пока могут только пользоваться ею.

На Украине установлен более низкий порог, чем в России(20% по сравнению с 30-процентной долей иностранного участия в предприятии), предоставления льгот предприятиям с иностранными инвестициями.

Для многих предпринимателей решающее значение имеет не столько строгость законодательных актов, сколько их четкость, определенность и стабильность действия. Это связано с тем, что многие неудобные для инвестора положения (например, высокие налоги) в условиях их стабильности поддаются предварительной оценке и могут быть компенсированы посредством страхования, повышения цены и другими способами, тогда как риск неопределенности законодательства не может быть оценен заранее и с трудом поддается компенсации, поэтому правовая стабильность и преемственность законодательных актов — необходимое условие для притока иностранных инвестиций.

Для законодательной базы периода экономических реформ в России характерно чрезвычайно частое изменение условий внешнеэкономической деятельности предприятий. Это ведет к затруднению их работы, поскольку постоянное изменение нормативных документов лишает фирмы возможности планировать свои операции на сколько-нибудь длительную перспективу. В ещё большей мере это относится к западным партнерам российских фирм.

Нестабильность законодательства, несомненно, ухудшает инвестиционный климат в России.

Другим моментом, дезориентирующим инвесторов и создающим обстановку неопределенности, являются большое количество ведомственных актов, «уточняющих» положения законодательства об иностранных инвестициях, и то, как выполняются (а чаще не выполняются) распоряжения центрального правительства на местах. По мнению западных инвесторов, у России нет государственных служб, которые обеспечивали бы реализацию реформ и выполнение законов. Барьером на пути достаточных капиталовложений выступают недостатки российской деловой инфраструктуры, то есть сети услуг — банков, квалифицированных бухгалтеров и юристов, коммерческих кодексов и налогов, «прозрачной» системы юридического учета и контроля, — которая позволяет функционировать рыночной экономике.

По показателю законодательной среды для инвестиций Россия не имеет значительных преимуществ перед другими государствами бывшего Союза, а по некоторым позициям даже проигрывает им.

Политический климат

Политический климат в России формируется во многом под влиянием следующих процессов:

1) демократизация всех сфер общественной жизни имеет огромное стратегическое значение в оценке западными бизнесменами инвестиционного климата в России как благоприятного, так как нацелена на формирование политической базы рыночной экономики и свободного предпринимательства. В то же время развертывание процессов демократизации в конкретной исторической ситуации, сложившейся на настоящий момент в России и других республиках бывшего Союза, демонстрирует и отрицательные последствия данных процессов в кратко - а возможно, и в среднесрочной перспективе, проявившиеся в дезинтеграции единого экономического пространства, росте политической, экономической и социальной нестабильности. События в Чечне означают усиление неопределенности для бизнеса;

2) оценивая общую экономическую ситуацию в России, нельзя не признать существования политического риска, вызванного принятой последовательностью проведения реформ. Реформы подобного рода почти всегда несут в себе опасность социального взрыва.

Меры экономической либерализации, политика стабилизации (снижение расходов госбюджета и уменьшение расходов на социальные нужды, отмена субсидий на продовольствие) и структурные реформы (включая приватизацию) несут в себе большие риски для инвестирования — риски политической нестабильности. Проведение стабилизационной политики связано с социальными издержками, создающими угрозу правительству. Успех же структурной реформы зависит от достижения экономической стабильности. Главная проблема — в том, сможет ли «правительство реформ», проводя стабилизационный процесс и принимая необходимые при этом меры жёсткой экономии, чреватые тяжёлыми социальными последствиями, сохранить кредит доверия к себе.

Неблагоприятно сказываются на оценке политического климата в России политические трения, возникающие с другими республиками бывшего СССР, а также намечающиеся тенденции политического сепаратизма в самой РФ. Развитие этих процессов несет в себе опасность конфликтов.

Все эти процессы способствуют общей политической нестабильности, основные показатели которой для России — рост числа бастующих, выдвигающих экономические требования, политическая дезинтеграция, а также гигантский рост преступности в стране. Рост политической нестабильности означает ухудшение политического климата для инвестиций в России. На основании всех этих факторов политический риск инвестирования на текущий момент определяется как высокий, хотя и значительно более низкий, чем в государствах, на территории которых ведутся или велись открытые военные действия (Югославия, Армения, Азербайджан, Грузия, Таджикистан), или в государствах, граничащих с воюющими странами и в силу этнического состава своего населения находящихся под угрозой втягивания в военные действия.

В целом в современных условиях России состояние инвестиционного климата характеризуется наличием высокого инвестиционного риска. Если на 1 июля 1997 г. он составлял 5,69 по 10-балльной шкале (0 — риск минимален, 10 — риск максимален), то на 20 января 1999 г. — 7,28 балла (социально-политический риск — 7,74 балла, внутриэкономический — 7,65 внешнеэкономический — 6,45 балла, по оценке независимого информационного агентства ЮНИВЕРС).[15]

Для оценки перспектив состояния инвестиционного климата в России по сравнению со странами Восточной Европы и СНГ представляет интерес и рейтинг, приведенный журналом «The Wall Street Journal Europe». По просьбе журнала эксперты оценили коэффициентами от 0 (худшая оценка) до 10 (лучшая оценка) возможности развития по десяти наиболее важным экономическим и политическим показателям для 25 стран Восточной Европы и республик бывшего СССР в период до 2000 года.

В этом рейтинге Россия занимает весьма высокое место по природным ресурсам, перспективам торговли. Достаточно высоко оценена экспертами ситуация в России в области приватизации. Но в области политической стабильности, инфляции, состояния инфраструктуры Россия отстает от большинства стран Восточной Европы и Балтии, хотя существенно опережает остальные страны СНГ и даже Румынию и Болгарию.

Августовский кризис ещё более понизил и так достаточно низкий рейтинг России как принимающей страны в глазах иностранных инвесторов, раздумывающих над возможностью капитальных вложений в Россию. Однако иностранные инвесторы, уже достаточно прочно обосновавшиеся в России не оправдали предсказаний некоторых специалистов о том, что кризис заставит иностранных инвесторов покинуть российский рынок или, по меньшей мере, значительно снизить активность своей деятельности в этой стране.

Влияние августовского кризиса на инвестиционное поведение иностранных компаний в России в конце 1998-1999 гг.

В августе-сентябре средства массовой информации неоднократно сообщали о приостановке производства на российский предприятиях, принадлежащих крупным западным компаниям («Кедбери», «Марс», АББ и др.). Воздух был полон слухов об уходе с рынка ряда ведущих игроков. Российские же компании, несмотря на испытываемые финансовые трудности, жили в радостном предвкушении ослабления конкуренции и нового передела рынка в свою пользу.

Кризис заставил ведущие западные компании пересмотреть свою стратегию в России. Если до 17 августа российский рынок рассматривался многими как один из десяти важнейших в мире, то быстрое снижение продаж и прибыли вынудило скорректировать оценки.

Исследования, проведенные the Boston Consulting Group, в которое входила серия аналитических интервью с руководителями российских отделений многих ведущих западных корпораций, показало, что иностранцы оказались более упорными, чем предполагали русские. Всех опрошенных объединяло намерение сохранить, насколько это возможно, активные позиции на российском рынке. Уходить не хотел никто.

Первая половина 1998 года была достаточно успешной для большинства участников опроса - практически у всех росли продажи по сравнению с 1997 годом. Рост этот, правда, не превышал 10%, что было ниже, чем в 1996-1997 гг. Уже тогда начали сказываться многие негативные тенденции экономического развития страны.

В первые несколько недель кризиса более 2/3 опрошенных пережили фактический коллапс продаж. Однако уже в ноябре практически все отметили оживление деловой активности. Хотя средний уровень продаж составил лишь 50% от докризисного уровня, стало понятно, что в России по-прежнему можно продавать. Просто новые условия рынка требовали иных подходов ко всем сторонам организации бизнеса - ценообразованию, отношениям с оптовиками, управлению оборотными средствами, внутренней организационной структуре, инвестициям в производство и т.д.

Налоги

Одной из Главных проблем для иностранных предпринимателей в России явились налоги. Как говорит, Питер Чэроу, исполнительный директор Американской торговой палаты в России, - «Налоговая система гораздо важнее для них, нежели то, остаются или уходят из правительства Козыревы или Чубайсы»[16] .

Работа по созданию налоговой системы в России началась лишь в 1992 году и началась фактически с нуля, потому что при прежней системе в ней просто не было нужды. Этот процесс неизбежно сопровождался некоторой хаотичностью: то принимался закон, то издавался президентский декрет или постановление правительства, то рассылалась инструкция или разъяснительное письмо. В результате органичная и рациональная система отсутствует, налоговый пакет противоречив и постоянно и непредсказуемо меняется. Компания, даже если она хочет честно платить налоги, не всегда знает, как именно нужно платить. Более того, сами налоговые инспектора далеко не всегда способны дать точные разъяснения. Налоги в России высоки, но главное - они непонятны и непредсказуемы. С такими налогами очень трудно планировать бизнес. Скажем, вы видите, что какой-то продукт выгоднее производить здесь, а не импортировать. Вы вкладываете 50 или 100 миллионов долларов в строительство завода, но через два года ситуация с налогами меняется до такой степени, что не начавшееся еще производство уже теряет смысл. Разве можно идти на масштабные долгосрочные инвестиции, если нельзя поручиться за стабильность налогов на ближайшие два года, не говоря уже о 10-20-и годах?

Инвесторы считают, что, пока не сложилась эффективная система прозрачных и стабильных налогов, надо широко использовать, как они называют, принцип «дедушкиной оговорки», которая гарантирует инвестору налоговую стабильность на заранее оговоренный срок. На этот счёт был специальный указ Президента Ельцина №.1066 от сентября 1993 года: в нём было сказано, что в течение пяти лет инвесторы будут защищены от неблагоприятных изменений в налоговой сфере - по крайней мере, те из них, которые уже действовали в России на момент принятия указа. Налоговые службы полностью проигнорировали этот указ. С тех пор появились десятки неблагоприятных налогов (самый показательный пример - налог на превышение фонда зарплаты), которые благополучно применяются ко всем иностранным компаниям. Пока формируется законодательная база, пока российская экономика приобщается к рынку, инвесторы, готовые рисковать большими деньгами, должны быть как-то защищены на весь переходный период, чьи временные рамки определит правительство. Вполне подходящим инструментом для этого является «дедушкина оговорка», которая создает для инвесторов более комфортную обстановку.[17]

С налогами тесно связана проблема бухгалтерии. Российская бухгалтерия никогда не обсчитывала прибыль, а только оборот. Поэтому, скажем, нынешний российский налог на прибыль (35 процентов) никак не сходится с принятым в мире, поскольку в прибыль включаются многие операционные, производственные издержки.

Например, компания не может здесь вывести из налогообложения расходы на рекламу, на профессиональное обучение и подготовку кадров для компании, на поездки своих коммивояжеров по российским регионам. Она не может исключить плату за кредит, который она взяла, чтобы построить в России фабрику.

Кроме того, если я построил фабричное здание, то, по российским стандартам, срок его амортизации превышает сто лет - то есть здание окупится через сто с лишним лет. В США и Великобритании срок амортизации здания - примерно 25 лет. В большинстве стран промышленное оборудование амортизируется за пять лет, а в России - за 25! Конечно, через четверть века оборудование физически еще может сохраниться - но как далеко уйдет к тому времени технология? В 1994 году общая выручка одной американской компании - производителя потребительских товаров - составила в России 175 млн. долларов. Выставленный ей общий налоговый счет достиг 115 млн. долларов! Эта компания сейчас продает в России товары, которые ввозит из Великобритании. В компании задались вопросом: если поставить завод в России и наладить производство тех же самых продуктов, то будет ли это рентабельно? Сделали подробные расчеты, и получилось следующее: чтобы сохранить нынешнюю норму рентабельности, придется, при действующих налогах и бухгалтерских правилах, продавать те же самые, но произведенные в России товары на 26 процентов дороже. Кто захочет вкладывать 200 млн. долларов, ставить завод и нести одни убытки? Кто захочет нанимать русских рабочих и обеспечивать заказами русских поставщиков?[18]

В такой обстановке невозможно вести прибыльный бизнес. Те компании, которые сообщают о годовых продажах в России на 100, 200 или 400 млн. долларов, на самом деле не получают никакой прибыли. Они действуют здесь ради перспективы, ради того, чтобы утвердиться на рынке, который заявит о себе через 10-20 лет.

Заключение

В настоящее время в России сложились неблагоприятные условия для иностранных инвестиций. Это обусловлено плохим инвестиционным климатом в целом, нестабильной политической ситуацией, продолжающимся экономическим спадом, плохо развитой инфраструктурой (финансовой, транспортной, сервисной, в области связи). Высокие налоги, правовая незащищенность и нерешённость многих вопросов собственности не способствуют инвестициям вообще, а иностранным в особенности.

Одна из главных причин низкой активности иностранных инвесторов - не способствующая иностранным инвестициям политика государства, отсутствие для них режима наибольшего благоприятствования, который создан во многих развивающихся странах и дает высокий эффект. Иностранных инвесторов отпугивает непоследовательность экономической политики государства, постоянное изменение “правил игры”.

Одной особенностью отпугивающей иностранных инвесторов от России является российский образ мышления. Очень сложно переориентировать людей на непривычную для совецкой России (хоть и в прошлом) рыночную экономику.

Интересно мнение Рассела Мида, который считает, что Россия не в состоянии контролировать свою территорию. Каждый раз, возвращаясь из России, я всё больше укрепляюсь в убеждении: никакие миллиарды вложенные западом в экономику России не принесут ей пользы. Это всё равно что плевать в костёр. Самая сокрушительная и безнадёжная черта в России столь же очевидна во Владивостоке, как и в Тюмени и в Москве, состоит в отсутствии трудовой этики. Воруют здесь все. Воруют рабочие. Поэтому они не заинтересованы в эффективности производства и экономии сырья. Воруют официанты, поэтому они не заинтересованы в клиентах. Воруют армейские чиновники, поэтому они не заинтересованы в повышении воинской дисциплины и налаживания порядка в армии. В рамках российской системы никакая свободная экономика не заработает.

Список используемой литературы

1. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? — М.: Финансы и статистика. 1994.

2. Иванова А.Р. Иностранный инвестор в России// Экономика и жизнь 1999. 13 марта

3. Каминский M. Прямые иностранные инвестиции // Финансы и кредит.- № 5.

4. Карманова Н.Ю. Инвестиционный климат России// Иностранный капитал в России. 1999. №4.

5. Киреев А. П. «Международная микроэкономика: движение товаров и факторов производства», М., Международные отношения, 1997 г.

6. Костенко К.Р . Россия на мировом рынке инвестиций// Экономист, 1998. №5

7. Кралин П.В. Инвестиционный климат России// Иностранный капитал в России. 1999. №1.

8. Лазарев П.Р. Обзор состояния в инвестиционной деятельности в РФ / Экономист, №4-5.

9. Морозова Ю.М. формирование инвестиционного климата в экономике России. Вест. Моск. Ун-та. 2000 №6

10. Нижегородцев Р.М. Иностранные инвестиции в экономике России: проблемы и эффективность. Вест. Моск. Ун-та. 1998. №4.

11. Фадеева В.У. Инвестиционные катаклизмы / Вестник МГУ, №2, 1996 г.

12. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика: Пер. С англ. со 2-го изд. — М.: “ДелоЛТД”, 1995.

13. ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ, ОСУЩЕСТВЛЯЕМОЙ В ФОРМЕ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ от 15 июля 1998 года.

14. www.connect.design.ru/ri3_96/cherow.htm

15. http://www.ivr.ru

16. http://www.novostroy.ru

17. http://www.spcex.ru/

[1] Балабанов И. Т. Основы финансового менеджмента. Как управлять капиталом? — М.: Финансы и статистика. 1994.

[2] ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ, ОСУЩЕСТВЛЯЕМОЙ В ФОРМЕ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ от 15 июля 1998 года.

[3] Фишер С., Дорнбуш Р., Шмалензи Р. Экономика: Пер. С англ. со 2-го изд. — М.: “ДелоЛТД”, 1995.

[4] А. П. Киреев «Международная микроэкономика: движение товаров и факторов производства», М., Международные отношения, 1997 г.

[5] Камински M. Прямые иностранные инвестиции // Финансы и кредит.- № 5.

[6] Ю.М. морозова формирование инвестиционного климата в экономике России. Вест. Моск. Ун-та. 2000 №6

[7] http://www.novostroy.ru

[8] http://www.ivr.ru

[9] Иванова А.Р. Иностранный инвестор в России// Экономика и жизнь 1999. 13 марта

[10] http://www.spcex.ru/

[11] Р.М. Нижегородцев Иностранные инвестиции в экономике России: проблемы и эффективность. Вест. Моск. Ун-та. 1998. №4.

[12] Кралин П.В. Инвестиционный климат России// Иностранный капитал в России. 1999. №1.

[13] Кралин П.В. Инвестиционный климат России// Иностранный капитал в России. 1999. №1

[14] Костенко К.Р . Россия на мировом рынке инвестиций// Экономист, 1998. №5

[15] Карманова Н.Ю. Инвестиционный климат России// Иностранный капитал в России. 1999. №4.

[16] www.connect.design.ru/r i3_96 /cherow.htm

[17] Лазарев П.Р. Обзор состояния в инвестиционной деятельности в РФ / Экономист, №4-5.

[18] Фадеева В.У. Инвестиционные катаклизмы / Вестник МГУ, №2, 1996 г.