Инвестиции: понятие инвестиций, типы и роль в экономике

СОДЕРЖАНИЕ: Министерство образования Российской Федерации Иркутская государственная экономическая академия Кафедра экономической теории. Курсовая работаМинистерство образования Российской Федерации

Иркутская государственная экономическая академия

Кафедра экономической теории.

Курсовая работа

По дисциплине: «Экономическая теория»

Инвестиции: понятие инвестиций, типы и роль в экономике»

Исполнитель:

Студентка МЭК-01-2

Васильева К.А.

Руководитель:

к. э. н., доцент

Абуздина С.Г.

Иркутск 2002 г.

ОГЛАВЛЕНИЕ

1.Введение.. 3

2.Понятие инвестиций.. 4

2.1.Участники инвестиционного процесса. 5

2.1.1.Инвесторы.. 5

2.1.2.Прочие участники инвестиционного процесса. 6

2.2.Объекты инвестиционной деятельности. 7

3.Виды инвестиций и их классификация.. 7

3.1.Реальные инвестиции. 10

3.2.Финансовые (портфельные) инвестиции. 10

4.Функции инвестиций.. 11

5.Рынок заемных средств и процентная ставка.. 12

5.1.Введение в теорию заемных средств. 12

5.2.Инвестиционный спрос. 12

5.3.Предложение заемных средств: теория межвременного выбора. 15

5.4.Влияние изменений процентной ставки. 19

5.5.Равновесие на рынке капиталов. 22

5.6.Факторы времени, риска, и множественность процентных ставок. 23

6.Принципы осуществления инвестиционной деятельности 24

7.Заключение.. 25

8.Список используемой литературы... 26

1.Введение

Результаты фундаментальных исследований свидетельствуют о том, что процессы экономического обновления и роста определяются размерами и структурой инвестиций, качеством и скоростью их осуществления. Более того, исследователи фиксируют, что без инвестиционных накоплений и соответствующих материальных ресурсов в инвестировании вообще никаких положительных сдвигов не происходит.

Без инвестиций невозможны современное создание капитала, обеспечение конкурентоспособности товаропроизводителей на внешних и внутренних рынках. Процессы структурного и качественного обновления мирового товаропроизводства и рыночной инфраструктуры происходят исключительно путем и за счет инвестирования. Чем интенсивней оно осуществляется, тем быстрее происходит воспроизводственный процесс, тем активнее происходят эффективные рыночные преобразования.

В настоящее время многие страны мира поставлены перед объективной необходимостью активизации инвестиционной деятельности на создание конкурентоспособных хозяйственных систем, модернизацию и реконструкцию действующих структур, обеспечение диверсификации капитала в направлении социально ориентированных структурных преобразований.

Инвестиции играют важнейшую роль как на макро, так и на микроуровне. По сути, они определяют будущее страны в целом, отдельного субъекта, предприятия и являются одним из основных факторов развития экономики в целом. Изучение инвестиционной деятельности является важным этапом в области подготовки специалистов экономического профиля.

2.Понятие инвестиций

Понятие “инвестиции” является слишком широким, чтобы можно было дать ему единственное и исчерпывающее определение. В различных разделах экономической науки и разных областях практической деятельности, его содержание имеет свои особенности.

В Законе РФ “Об инвестиционной деятельности в Российской Федерации, осуществляемых в форме капитальных вложений” № 39ФЗ от 25 февраля 1999 г. дается следующее определение инвестициям: “…инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта”.

В книге “Инвестиции” (А.Мертенс, Киев 1997г.) даны определения инвестициям в различных сферах экономической деятельности:

· В макроэкономике инвестиции есть часть совокупных расходов, состоящая из расходов на новые средства производства (производственные, или фиксированные инвестиции), инвестиций в новое жилье, и прироста товарных запасов. То есть инвестиции – это часть валового внутреннего продукта, не потребленная в текущем периоде, и обеспечивающая прирост капитала в экономике.

· В теории производства, и в целом в микроэкономике, инвестиции есть процесс создания нового капитала (включая как средства производства, так и человеческий капитал).

· В финансовой теории под инвестициями понимают приобретение реальных или финансовых активов, то есть это сегодняшние затраты, целью которых является получение будущих выгод.

Более точно, инвестиции – это обмен определенной сегодняшней стоимости на, возможно неопределенную, будущую стоимость.

В книге “Инвестиции” (У.Ф. Шарп, Г.Дж. Александер, Д.Б. Бейли М.: ИНФРАМ, 1997) написано: “В наиболее широком смысле слово “инвестиции” означает: “расставаться с деньгами сегодня, чтобы получить большую их сумму в будущем””. Два фактора обычно связаны с этим процессом – время и риск. Отдавать деньги приходится сейчас в определенном количестве, а вознаграждение поступает позднее, если вообще поступает, и его величина заранее неизвестна.

В более широкой трактовке инвестиции выражают вложения капитала с целью последующего его увеличения. При этом прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от использования собственных средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

Инвестиции – это вложения какихлибо средств, фондов, вообще капитала, то есть все виды материальноимущественных и иных ценностей, вкладываемые в предпринимательскую и другие виды деятельности с целью получения дохода (прибыли), вообще итогов выгоды, прибыльного размещения капитала. Результатом этого являются накопления, которые служат источником инвестиций.

2.1.Участники инвестиционного процесса

В инвестиционном процессе участвуют различные физические и юридические лица:

1. инвесторы (физические и юридические лица, осуществляющие вложение денежных и других средств в инвестиции органы, уполномоченные управлять муниципальным имуществом; граждане, в т.ч. иностранные граждане; предприятия и другие юридические лица, в т.ч. иностранные юридические лица, государства и международные организации);

2. заказчики (любые юридические и физические лица, уполномоченные инвестором осуществлять реализацию инвестиционного проекта);

3. пользователи объектов инвестиционной деятельности (инвесторы или другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности);

4. поставщики, банковские, страховые и другие посреднические организации, инвестиционные биржи и другие участники инвестиционного процесса.

2.1.1.Инвесторы

Важное место в инвестиционной деятельности занимают инвесторы, лица, предоставляющие денежные и другие средства, это физические и юридические лица, принимающие решение и осуществляющие вложение собственных денежных и иных привлеченных имущественных или интеллектуальных ценностей в инвестиционный проект и обеспечивающие их целевое использование. Инвесторы могут выступать в роли вкладчиков, заказчиков, кредиторов, покупателей, то есть выполнять функции любого другого участника инвестиционной деятельности. Во всех этих ролях у инвесторов свои интересы.

Чтобы заинтересовать инвестора, необходимо знать его интересы, для чего разрабатывается подробный бизнесплан. Он должен дать ответы интересам инвестора.

Интересам инвесторов в зарубежных странах с развитой экономикой уделяется пристальное внимание. Имеются фирмы, специализирующиеся в области Investor relations. Практически все компании, выходящие на рынок капитала, работают с агентством, оказывающим услуги в области Investor relations. Размещение акций и облигаций – это тоже продажа своеобразного товара, и, для того, чтобы успешно ее осуществить, нужно уметь профессионально общаться как с потенциальными потребителями “товара” – инвесторами, так и с теми, кто уже приобрел “товар” – акционерами.

Компания, оказывающая эмитенту[1] услуги в этой области, предстает перед инвестиционным сообществом в роли серьезного и ответственного адвоката, главная задача которого – дать убедительный ответ на вопрос инвестора: а почему он должен покупать ценные бумаги именно этого эмитента?

Представитель эмитента или компания, разработавшая по заказу эмитента его программу взаимоотношений с инвесторами, должны сами хорошо знать специфику деятельности данного эмитента, а также хорошо понимать, какие именно вопросы и почему больше всего интересуют потенциальных инвесторов.

Только при этом могут быть достигнуты три основные цели, которые ставятся при реализации программы взаимоотношений с инвесторами:

· убеждение желаемого круга потенциальных инвесторов в том, что ценные бумаги данного эмитента являются для них привлекательными;

· достижение наиболее благоприятной цены ценных бумаг;

· создание благоприятной среды для операций с ценными бумагами данного эмитента и будущих капитальных вложений.

Успешно достичь этих целей удается в случае, если найдены правильные ответы на ряд ключевых вопросов, стоящих перед эмитентом:

· Кто является потенциальным и желаемым для него инвестором?

· Каковы его инвестиционные ожидания при вложении средств в ценные бумаги данного эмитента?

· Как этот инвестор принимает инвестиционные решения?

· Как привлечь нужного инвестора?

· Как удержать инвесторов, уже являющихся владельцами ценных бумаг данного эмитента?

Ответы на эти вопросы появятся тогда, когда будет проделана большая исследовательская работа, которая и составляет программу взаимоотношений с инвесторами.

2.1.2.Прочие участники инвестиционного процесса

Вторым участником инвестиционного процесса является заказчик (инвесторы, а также любые иные физические и юридические лица, уполномоченные одним или несколькими инвесторами). Он осуществляет реализацию инвестиционного проекта.

Третий участник – пользователь объектов инвестиционной деятельности (инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности).

Важным участником инвестиционного процесса являются предприниматели, обеспечивающие создание конечного продукта для реализации путем использования предоставленных средств.

Участниками инвестиционного процесса являются инвестиционные посредники – институты инвестиционной инфраструктуры, выполняющие функции по взаимосвязи между инвесторами и предпринимателями. К ним относятся: инвестиционные банки, финансовые брокеры, инвестиционные фонды, страховые фонды, финансовые компании и др.

2.2.Объекты инвестиционной деятельности

Следует выделить и объекты инвестиционной деятельности:

1. денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги;

2. движимое и недвижимое имущество (технологии, машины, оборудование, здания, транспортные средства, вычислительная техника, сооружения);

3. лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, авторские права, патенты, ноухау, программные продукты, опыт и другие интеллектуальные ценности. Ноухау – совокупность технических, технологических и иных знаний, оформленных в виде документации, навыков и производственного опыта, необходимых для организации производства, но незапатентованных. Различают ноухау научнотехнического, управленческого и финансового характера;

4. права пользования землей, недрами и другими природными ресурсами, а также иные имущественные права.

Инвестиции в качестве материальной и нематериальной связаны с собственным процессом производства. Финансовые инвестиции являются инвестированием в чужой процесс воспроизводства.

Инвестиционная деятельность состоит из:

· инвестиционных разработок (предварительное исследование, обосновывающее решение, эффективность и целесообразность инвестиции);

· капитального строительства (проектирование, выполнение строительномонтажных работ, пусконаладочных и других видов работ, постановка машин и оборудования, ввод в действие основных фондов и достижение проектных мощностей).

3.Виды инвестиций и их классификация

Для учета, анализа и повышения эффективности инвестиций необходима их научно обоснованная классификация как на макро, так и на микроуровне. Продуманная и в научном плане обоснованная классификация инвестиций позволяет не только их грамотно учитывать, но и анализировать уровень их использования со всех сторон и на этой основе получать объективную информацию для разработки и реализации эффективной инвестиционной политики.

В экономической научной литературе и на практике в плановой экономике наибольшее распространение получила классификация капитальных вложений по следующим признакам:

по признаку целевого назначения будущих объектов –

· на производственное строительство;

· на строительство культурнобытовых учреждений;

· на строительство административных зданий;

· на изыскательные и геологоразведочные работы;

по формам воспроизводства основных фондов –

· на новое строительство;

· на расширение и реконструкцию действующих предприятий;

· на техническое перевооружение;

по источникам финансирования –

· централизованные;

· децентрализованные;

по направлению использования –

· производственные;

· непроизводственные.

С переходом на рыночные отношения данные классификации не утратили своего научного и практического значения, на они стали явно недостаточными по следующим причинам:

во-первых, инвестиции – белее широкое понятие, чем капитальные вложения. Как известно, они включают как реальные инвестиционные вложения, так и финансовые (портфельные). Данная классификация совершенно не учитывает портфельных инвестиций;

во-вторых, с переходом на рыночные отношения значительно расширились способы и методы финансирования как капитальных вложений, так и в целом инвестиций, а также сфера их приложения. Все это не находит места и не упоминается в данной классификации.

Представляют научный и практический интерес классификации инвестиций, которые приводятся в иностранной литературе, и их обобщение с целью возможности использования в отечественной практике.

Немецким профессором Вайнрихом предложена следующая классификация инвестиций относительно объекта их приложения:

· инвестиции в имущество (материальные инвестиции) – инвестиции в здания, сооружения, оборудование, запасы материалов;

· финансовые инвестиции – приобретение акций, облигаций и других ценных бумаг);

· нематериальные инвестиции – инвестиции в подготовку кадров, исследования и разработки, рекламу).

В иностранной литературе приводится классификация портфельных инвестиций по признаку влияния и контроля на фирму, акции которой приобретены инвестором. Исходя из этого признака все портфельные инвестиции классифицируются на:

· оказывающие существенное влияние – приобретение более 20%, но менее 50% акций, имеющих право голоса;

· обеспечивающие контроль – владение инвестором более 50% акций с правом голоса;

· не позволяющие установить контроль и не оказывающие существенного влияния – владение менее 20% акций с правом голоса;

· не позволяющие установить контроль, но оказывающие существенное влияние – владение более 20%, но менее 50% акций с правом голоса;

· обеспечивающие контроль – владение более 20%, но менее 50% акций материнской компании и 100% акций дочерней компании.

Данная классификация важна для формирования оптимальной структуры портфельных инвестиций на предприятии.

Наиболее комплексная классификация приводится в работе Н.А. Бланка, в которой все инвестиции классифицируются по следующим признакам:

1. По объектам вложения:

1.1. реальные;

1.2. финансовые;

2. По характеру участия в инвестировании:

2.1. непрямые;

2.2. прямые;

3. Периоду инвестирования:

3.1. долгосрочные;

3.2. краткосрочные;

4. Формам собственности инвестиционных ресурсов:

4.1. совместные;

4.2. иностранные;

4.3. государственные;

4.4. частные;

5. Региональному признаку:

5.1. инвестиции за рубежом;

5.2. инвестиции внутри страны.

В научной литературе приводятся и другие классификации инвестиций. Все эти классификации имеют право на жизнь как в практическом плане, но особенно в научном, так как они позволяют более детально представить инвестиции и более глубоко проводить анализ с целью повышения эффективности их использования.

Эффективность использования инвестиций в значительной степени зависит и от их структуры. Под структурой инвестиций понимаются их состав по видам, направлению использования и их доля в общих инвестициях.

К общим структурам можно инвестиций можно отнести их распределение на реальные и финансовые (портфельные).

3.1.Реальные инвестиции

Начало нового производства невозможно без создания нового капитала, так же как продолжение производственного процесса требует затрат на восстановление и обновление капитала, связанных с физическим износом или моральным старением средств производства. В этом случае предприятиеинвестор, вкладывая средства, увеличивает свой производственный капитал – основные производственные фонды и необходимые для их функционирования оборотные средства. Любые затраты на создание нового или восстановление существующего капитала – это реальные инвестиции.

Реальные инвестиции в свою очередь делятся на:

· Материальные: средства производства и их модернизация, оборудование, приобретение объектов недвижимости, запасы, квалификация сотрудников, социальные мероприятия, вложения в исследования и разработки;

· Нематериальные: права пользования землей и другими природными ресурсами; вложения в интеллектуальную собственность (приобретение технологий, лицензий, товарных знаков, авторских прав).

В любом случае для осуществления инвестиций необходимы средства. Лицо, осуществляющее реальные инвестиции, может использовать собственные средства или занять у коголибо другого с обязательством возврата через определенный промежуток времени с (возможно) некоторым вознаграждением. Вознаграждение сверх суммы долга является стимулом для лица, предоставляющего в пользование свои ресурсы, и их также можно рассматривать как инвестиции в том смысле, что средства выдаются в обмен на обязательства возврата.

3.2.Финансовые (портфельные) инвестиции

Вложение средств в обмен на тем или иным образом оформленные обязательства представляют собой финансовые инвестиции (государственные и негосударственные ценные бумаги: акции, облигации, векселя, передаваемые депозитные сертификаты, фьючерсы и др.; доли (паи) в предприятиях; банковские депозиты; выданные кредиты; золото, серебро, нумизматические монеты, драгоценности, коллекционные товары; иностранная валюта).

С появлением первых документально оформленных финансовых обязательств связано зарождение финансового рынка. Более точно – финансовый рынок возник в тот момент, когда первое подобное обязательство стало предметом куплипродажи.

Значение финансового рынка заключается в первую очередь в том, что с его помощью важнейший ресурс развития экономики – сбережения общества (часть общественного продукта, не использованная на текущее потребление) – направляется на создание нового капитала – то есть на расширение производственных возможностей и, в конечном итоге – повышение общественного благосостояния.

4.Функции инвестиций

Инвестиции как экономическая категория выполняют ряд важнейших функций, без которых невозможно нормальное развитие экономика любого нормального государства. Инвестиции на макроуровне являются основой для:

· осуществления политики расширенного воспроизводства;

· ускорения научнотехнического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции;

· структурой перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства;

· создания необходимой сырьевой базы промышленности;

· гражданского строительства, развития здравоохранения, культуры, высшей и средней школы, а также расширения других социальных проблем;

· смягчения или разрешения проблемы безработицы;

· охраны природной среды;

· конверсии военнопромышленного комплекса;

· обеспечения обороноспособности государства и решения многих других проблем.

Инвестиции играют важную роль и на микроуровне. На этом уровне они необходимы прежде всего для достижения следующих целей:

· расширения и развития производства;

· недопущение чрезмерного морального и физического износа основных фондов;

· повышения технического уровня производства;

· повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия;

· осуществления природоохранных мероприятий;

· приобретения ценных бумаг и вложения средств в активы других предприятий;

· для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли.

Таким образом, инвестиции являются важнейшей экономической категорией и играют значимую роль как на макро, так и микроуровне, в первую очередь для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих социальных проблем.

5.Рынок заемных средств и процентная ставка

В этом разделе рассмотрены основные положения классической теории рынка капиталов, носящей название теории заемных средств. Данная теория рассматривает простейшую модель рынка капиталов, в рамках которой существует только две группы участников – фирмы (предприятия), производящие товары и услуги, и домашние хозяйства. Фирмы предъявляют спрос на заемные средства, необходимые для создания капитала. Домашние хозяйства, сберегая часть текущего дохода, формируют предложение финансовых ресурсов.

5.1.Введение в теорию заемных средств

Рынок капиталов, как и финансовый рынок в целом, рассматривается в классической экономической теории как рынок заемных средств. В качестве цены здесь выступает процент, выплачиваемый заемщиком кредитору за право использования его средств на протяжении определенного времени.

В теории заемных средств для анализа рынка капиталов используется неоклассическая методология, в рамках которой анализ любого рынка состоит в исследовании факторов, определяющих спрос, предложение и равновесие на рынке, а исходным постулатом является предположение о том, что все участники рынка ведут себя рационально, то есть, стремятся к максимизации собственных выгод.

Под спросом подразумевается суммарный объем средств, который готовы заимствовать (привлекать) предприятия и домашние хозяйства при различных уровнях цены – процентной ставки.

Предложение – показывает какой объем средств готовы предоставить инвесторы (в данной модели – домашние хозяйства) при каждом уровне процентной ставки.

Одно из основных положений экономической теории состоит в том, что если рынок конкурентен, то есть ни один из участков не имеет возможности влиять на цену, факторы спроса и предложения будут воздействовать на цену до тех пор, пока она не установится на уровне, когда объем спроса будет равен объему предложения. Соответствующий объем и цена (процентная ставка) называются равновесными.

5.2.Инвестиционный спрос

Инвестиционный спрос со стороны предприятий (фирм) является не единственным, но основным фактором конечного спроса на заемные средства. Чем определяется инвестиционный спрос? Любая фирма, создавая или обновляя капитал, делает это с целью получения определенных выгод. Одним из основных предположений экономической теории (достаточно оправданным и естественным) является то, что основной целью фирмы является максимизация прибыли. Для достижения этой цели фирма стремится использовать оптимальное сочетание различных факторов производства – в том числе и капитала. Стремление осуществлять инвестиции, то есть создавать новый капитал, возникает, когда вложенные средства позволяют компенсировать первоначальные затраты и получить дополнительную прибыль. Можно сказать и по-другому – побудительным мотивом к инвестированию является неоптимальное соотношение факторов производства, и возможность получения дополнительной прибыли при увеличении объема (или повышения качества) используемого капитала. Размер этой прибыли можно выразить в виде процента от инвестиционных затрат, который мы назовем доходностью инвестиций:

![]()

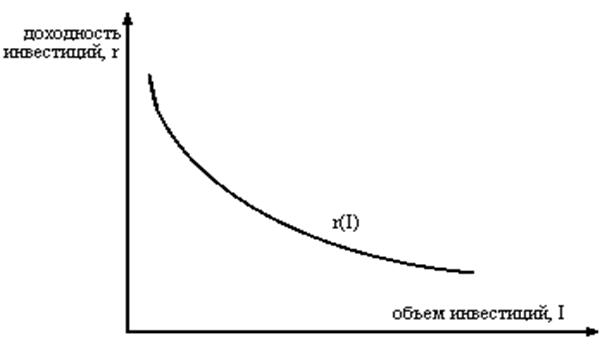

Доходность инвестиций может быть различной в зависимости от вида деятельности, размера фирмы или других факторов. Но существует общая закономерность – с увеличением объема инвестиций доходность снижается. Попробуем обосновать это на примере отдельного предприятия. Любая фирма может располагать разнообразными возможностями по инвестированию средств – различающимися, в том числе и по доходности. Исходя из стремления к максимизации прибыли, фирма реализует в первую очередь наиболее выгодные проекты – однако возможности получения высоких доходов ограничены, и при расширении объема инвестиций внедряются менее выгодные проекты. Закон снижения доходности инвестиций является проявлением более общего экономического закона – закона снижающейся предельной производительности фактора производства. На Рисунке 5.21 представлена типичная кривая зависимости доходности инвестиций отдельной фирмы от их объема, – кривая предельной эффективности инвестиций.

Рисунок 5.2 - 1

Кривая предельной эффективности инвестиций отдельной фирмы представляет собой зависимость доходности инвестиций от объема. Доходность инвестиций снижается с увеличением объема вследствие действия закона убывающей предельной производительности факторов производства.

Эта кривая, характеризующая возможности фирмы по получению выгод от инвестиционной деятельности, и определяет ее инвестиционный спрос. Попробуем это обосновать. Мы выяснили, как можно изменять выгоды фирмы от инвестиций, но необходимо также ответить на вопрос – как определить издержки создания нового капитала?

Независимо от того, какие средства – собственные или заемные, – использует фирма, издержками здесь является цена, которую необходимо заплатить на рынке за использование заемных средств – рыночная процентная ставка. Если предприятие использует привлеченные средства – процент принимает форму прямых издержек – платы за использование средств. Если задействуются собственные средства – процентная ставка является альтернативными издержками – упущенной выгодой от того, что инвестиционные ресурсы не предоставлены для использования другими участниками рынка.

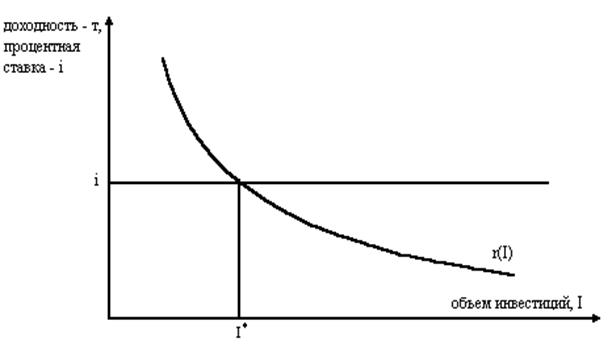

Решение фирмы об объеме инвестиций определяется, таким образом, с одной стороны – доходностью собственных инвестиционных программ, с другой – рыночной ставкой процента, то есть ценой за использование заемных средств. Это иллюстрирует Рисунок 5.22: фирма будет увеличивать объем инвестиций до тех пор, пока их доходность не сравняется с рыночной ставкой процента.

Рисунок 5.2 - 2

Оптимальный объем инвестиций I * определяется равенством доходности инвестиций r и рыночной процентной ставки i . Тем самым кривая предельной эффективности инвестиций представляет собой кривую инвестиционного спроса фирмы.

5.3.Предложение заемных средств: теория межвременного выбора

В нашей простой модели рынка капиталов предложение заемных средств формируется домашними хозяйствами. Модель предложения заемных средств, рассматриваемая ниже, носит название теории межвременного выбора, и впервые была предложена экономистомнеоклассиком Ирвингом Фишером.

Модель исходит из естественного предположения, что люди сберегают часть своего текущего дохода, то есть, не расходуют весь свой доход на текущее потребление, а откладывают его часть для потребления в будущем. Возможна и обратная ситуация – когда человек потребляет больше, чем позволяет ему текущий доход – за счет заимствования средств, – таким образом, отказываясь от какойто части будущего потребления.

Мы будем считать, что человек свободен в выборе – сколько потреблять и сколько сберегать. Что в этом случае определяет его решение о соотношении между текущим и будущим потреблением? Отвечая на этот вопрос, мы будем исходить их того, что люди, принимая то или иное решение, стремятся максимизировать свое благосостояние (полезность), исходя из имеющихся возможностей. Можно сказать, что выбор определяется, с одной стороны, – предпочтениями человека (в данном случае – между текущим и будущим потреблением), с другой – теми возможностями, которые предоставляет рынок.

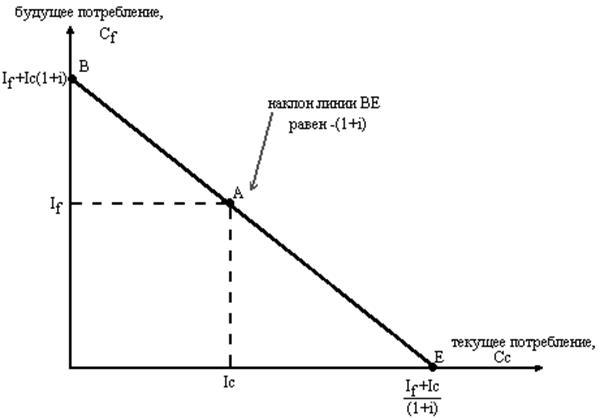

Рисунок 5.3 - 1

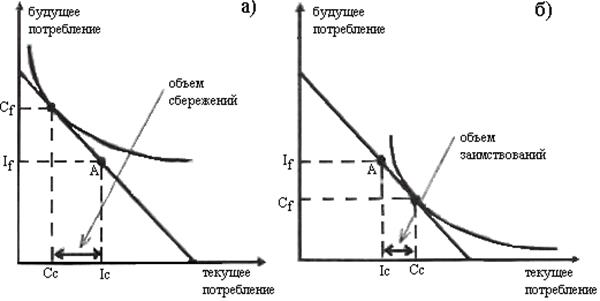

Межвременное бюджетное ограничение. Точка А на рисунке представляет так называемый начальный запас – доход, которым располагает человек в текущем периоде Ic и который рассчитывает получить в будущем If . Линия ВЕ представляет собой достижимые комбинации текущего и будущего потребления при данном начальном запасе и процентной ставке i .

Рассмотрим простую модель индивидуального выбора. На рисунке 5.31 по горизонтальной оси откладывается объем потребления (расходы в стоимостном выражении) в текущем периоде, – скажем, в этом году. По вертикали – расходы на потребление в будущем периоде – пусть, в следующем году. Каждая точка в данных координатах представляет собой определенное сочетание текущего и будущего потребления. Возможности человека определяются, прежде всего, размером дохода, который он потребляет в текущем периоде и ожидает получить в будущем. На рисунке размер текущего дохода обозначен Ic , будущего – If . Находясь в точке А , человек ничего не сберегает и ничего не заимствует. Однако если существует финансовый рынок, он имеет возможность выбрать более предпочтительную для себя комбинацию текущего и будущего потребления. Пропорция, в которой он может обменивать одну единицу (например, гривну) текущего потребления на будущее потребление, определяется тем доходом, который он может получить, предложив на рынке свои сбережения (открыв банковский депозит, купив ценные бумаги и т.д.) – то есть рыночной процентной ставкой. Говоря экономическим языком, процентная ставка отражает альтернативную стоимость единицы текущего потребления, выраженную в единицах будущего потребления – отказавшись от одной гривны сегодняшних расходов, человек имеет возможность получить 1+ i гривен через определенный период, где I – ставка доходности финансовых вложений (рыночная процентная ставка).

На рисунке 5.31 возможности человека отражены линией ВЕ , называемой межвременным бюджетным ограничением. Точки В и Е соответствуют двум, в действительности невозможным, крайностям. В точке В человек весь свой текущий доход сберегает, в точке Е – заимствует максимально возможный объем средств, отказываясь потребления в будущем. Заметим, что возможности по заимствованию в нашей модели ограничены размером будущего дохода – нельзя брать в долг больше, чем сможешь отдать в будущем. Если через СС обозначить текущее потребление, а через С f – будущее, то точка В на рисунке 5.31 определяется соотношениями

![]()

![]()

![]() ,

,

точка Е соответственно

![]()

![]() ,

, ![]() .

.

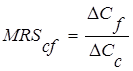

Какую точку на отрезке ВЕ выберет потребитель – зависит от его предпочтений. Для моделирования предпочтений используется обычный аппарат кривых безразличия – в данном случае, между текущим и будущим потреблением. Сочетания объемов текущего и будущего потребления, которые находятся на одной кривой безразличия – одинаково предпочтительны для человека. Так как потребление и в одном и в другом периоде обладает свойствами “положительного” блага (чем больше – тем лучше), то чем выше (дальше от начала координат) находится кривая безразличия – тем выше благосостояние (полезность) человека (рисунок 5.32). наклон (тангенс угла наклона) кривой безразличия – предъявляет собой предельную норму замены между текущим и будущим потреблением (MRScf ). Предельная норма замены характеризует относительную ценность для человека дополнительной единицы текущего потребления, выраженную в единицах будущего. Другими словами MRScf – это минимальный объем будущего потребления, который необходимо предоставить человеку дополнительно, чтобы он отказался от одной единицы текущего потребления. Формально

.

.

Рисунок 5.3 - 2

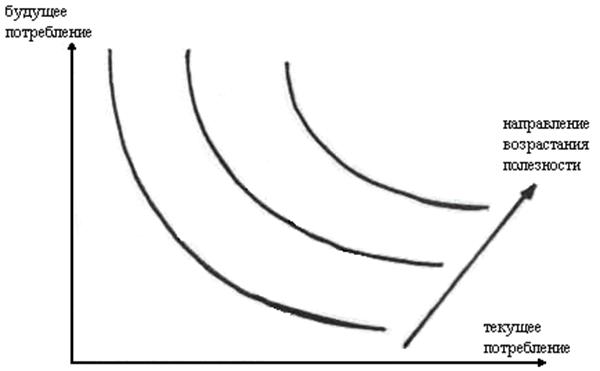

Карта кривых безразличия между текущим и будущим потреблением. И текущее, и будущее потребление естественно считать обычными благами – увеличение и того, и другого увеличивает уровень благосостояния (полезность).

Предпочтения (а значит, и карта кривых безразличия) у разных людей различны. Но принцип выбора для рационально принимающего субъекта будет одним и тем же – человек выберет наилучшее для себя решение, – когда уровень его благосостояния (полезности) будет наивысшим из возможных. На рисунке 5.33 это точка, где самая далекая от начала координат кривая безразличия касается межвременного бюджетного ограничения. В этой точке выполняется условие:

![]() ,

,

(1.1)

то есть альтернативная стоимость текущего потребления, выраженная в единицах будущего потребления, равняется индивидуальной оценке его относительной полезности. Это соотношение имеет экономическую интерпретацию. Например, если MRScf 1+I, это означает, что дополнительная единица текущего потребления для человека более ценна, чем стоимость (пропорция обмена), предлагаемая рынком, и он, соответственно, сократит сбережения.

В зависимости от предпочтений, человек может сберегать часть текущего дохода (рисунок 5.33а), или выступать в роли заемщика (рисунок 5.33б).

Рисунок 5.3 - 3

Равновесие потребителей с различными предпочтениями относительно текущего и будущего потребления:

а) потребитель сберегает часть будущего дохода;

б) потребитель занимает средства, увеличивая текущее потребление за счет будущего.

5.4.Влияние изменений процентной ставки

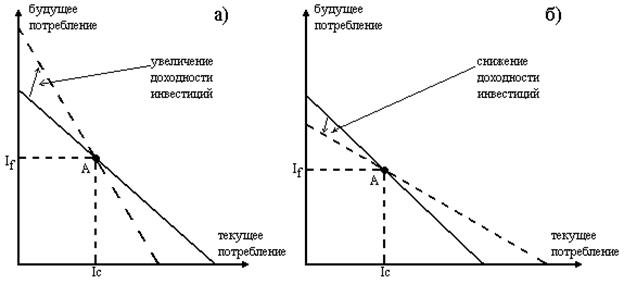

Важнейшим вопросом теории межвременного выбора является реакция человека на изменения рыночной процентной ставки. В графический модели изменение процентной ставки отображается сдвигом межвременного бюджетного ограничения относительно точки А (рисунок 5.41).

Рисунок 5.4 - 1

Изменение положения межвременного бюджетного ограничения при изменении доходности инвестиций (процентной ставки).

Для того чтобы ответить на вопрос – как изменится пропорция между потреблением и сбережениями, – проанализируем более подробно влияние, оказываемое изменением процентной ставки. Пусть, для определенности, индивид сберегает часть своего дохода, и процентная ставка увеличилась.

Вопервых, это означает, что увеличилась альтернативная стоимость текущего потребления – за 1 гривну сегодняшних сбережений в будущем можно получить больше, – и это стимулирует человека сберегать больше.

Вовторых, увеличение процентной ставки увеличивает объем будущего потребления, что снижает его относительную ценность для человека и стимулирует снижать объем сбережений. Другими словами, если текущее потребление считать нормальным благом, потребление которого увеличивается при росте доходов, то увеличение процентной ставки, расширяя возможности человека, стимулирует его увеличивать сегодняшнее потребление.

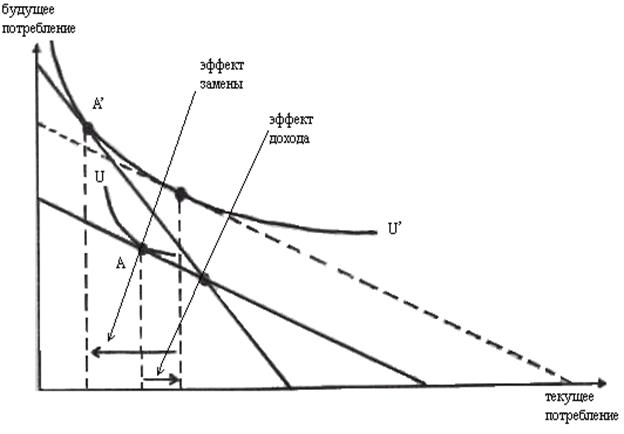

Первый эффект носит название эффекта замены, второй – эффекта дохода. Влияние эффекта дохода и эффекта замены можно проанализировать отдельно (рисунок 5.42).

Рисунок 5.4 - 2

Эффект дохода и эффект замены при изменении процентной ставки.

Эффект дохода – это изменение соотношения между текущим и будущим потреблением в ответ на изменение суммарного (будущего и текущего) дохода, вызываемого изменением процентной ставки. Увеличение процентной ставки увеличивает суммарный доход, а значит, приводит к росту текущего потребления и сокращению сбережений. Влияние эффекта дохода и эффекта замены изображено на рисунке 5.42. Потребитель в данном случае в ответ на увеличение процентной ставки в целом увеличил сбережения (положение равновесия переместилось из точки А в точку А/ ) и повысил свое благосостояние, – переместился на более высокую кривую безразличия. Эффект дохода в данном случае действует в направлении снижения объема сбережений. То есть – это такое изменение пропорции между текущим и будущим потреблением в ответ на изменение суммарного дохода, которое позволяет достичь того же уровня благосостояния, который достигается в результате изменения ставки процента. На рисунке – это изменение потребления и сбережений от параллельного сдвига межвременного бюджетного ограничения, который позволяет перейти от кривой безразличия U к более высокой U/ . Таким образом, в нашем случае эффект дохода действует в сторону снижения объема сбережений и увеличения текущего потребления. Другими словами – получая больший объем процентного дохода в будущем, – я могу позволить себе потреблять больше в настоящем.

Эффект замены – это изменение пропорции между текущим и будущим потреблением в результате изменения относительной (альтернативной) стоимости первого и второго. Более строго, эффект замены в результате изменения процентной ставки есть изменение соотношения между потреблением и сбережениями в результате изменения альтернативной стоимости единицы текущего потребления, при неизменном уровне благосостояния. На рисунке – это такое изменение положения равновесия, которое произошло бы при изменении процентной ставки, но при условии, что благосостояние потребителя осталось бы неизменным (потребитель остался бы на той же кривой безразличия). Эффект замены стимулирует сберегать больше при увеличении доходности сбережений.

В целом, корректировка решения потребителя складывается из суммарного разнонаправленного воздействия эффекта дохода и эффекта замены. Станет ли потребитель сберегать больше, меньше, или не изменит свои решения, зависти от того, какой эффект окажет более сильное влияние. Данный вывод справедлив только в отношении человека, изначально сберегавшего часть текущего дохода. Что касается человека, занимавшего средства, то увеличение процентной ставки приводит к снижению объема заимствований – эффект дохода и замены действуют в этом случае в одном направлении.

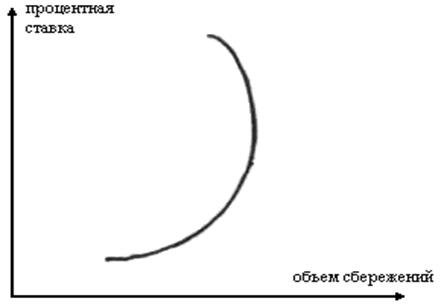

В целом, зависимость между процентной ставкой и объемом сбережений образуют индивидуальное предложение сбережений. Графическое отображение этой зависимости есть кривая индивидуального предложения сбережений (рисунок 5.43). Эмпирические исследования свидетельствуют, что в типичном случае, при относительно небольших значениях процентной ставки рост доходности сбережений ведет к увеличению их объема, а когда процентная ставка превышает некоторый предельный уровень – объем сбережений начинает снижаться (эффект дохода начинает оказывать большее влияние).

В реальности значение процентных ставок, как правило, соответствуют возрастающему участку кривой рыночного предложения – возрастание процентных ставок ведет к росту предложения сбережений, причем эластичность этой взаимосвязи невелика. Однако, это не всегда и необязательно так, и возможны случаи, когда увеличение процентных ставок оказывает обратное действие на объем сбережений.

Рисунок 5.4 3

Индивидуальное предложение сбережений.

5.5.Равновесие на рынке капиталов

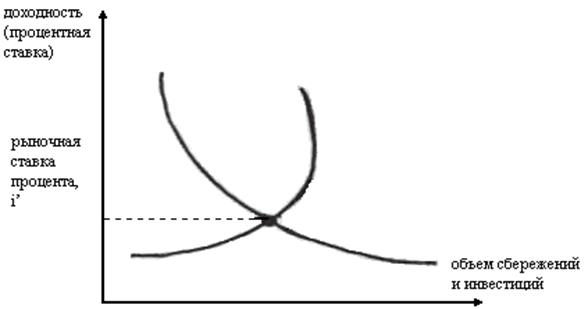

Если сложить предложение всех сбережений домашними хозяйствами, мы получим рыночное предложение заемных средств. Графически, рыночное предложение – это результат сложения по горизонтали индивидуальных кривых предложения сбережений.

Рисунок 5.5 - 1

Равновесие на рынке заемных средств.

Взаимодействие спроса и предложения на любом конкурентном рынке определяет равновесные значения объемов и цен. Под конкурентным рынком (рынком совершенной конкуренции) мы понимаем рынок, на котором ни один из участников не имеет возможности оказывать влияние на цену. Есть все основания считать рынок заемных средств в значительной степени конкурентным – на нем присутствуют предприятия всех отраслей и видов деятельности, и практически все домашние хозяйства. Если даже очень большая фирма изменит свои решения относительно инвестиций – в масштабах всей экономики это не окажет существенного влияния на процентную ставку. Таким образом, в нашей модели объем инвестиций и рыночная процентная ставка (плата за использование заемных средств) определяется, исходя из равновесия спроса и предложения. Механизм здесь аналогичен любому другому конкурентному рынку – дефицит (предложение спроса над предложением) приводит к увеличению цены, излишек – к снижению. По словам Джона Стюарта Милля: “Ставка процента должна быть такой, чтобы спрос на ссудные капиталы уравнялся с их предложением. Она должна быть такой, чтобы количество капитала, которое одни люди желают отдать взаймы под конкретный процент, было равно тому количеству капитала, которое другие хотят взять взаймы”.

Рассмотренная нами простая модель позволяет сделать важный вывод: основными факторами, определяющими объем инвестиций и процентную ставку в рыночной экономике, являются, вопервых – инвестиционные возможности фирм (доходность инвестиций, определяющая спрос), вовторых – предпочтения людей между текущим и будущим потреблением (склонность к сбережениям, определяющая сбережение). В реальности, процентные ставки находятся под влиянием очень многих факторов, однако названные два являются основными, а остальные, по выражению Нобелевского лауреата Вильяма Шарпа – “лишь рябь на воде”. Однако воздействием других факторов не следует пренебрегать. И один из наиболее важных здесь – влияние государства. Государство – повидимому, единственный участник финансового рынка, способный своими действиями оказать существенное влияние на процентные ставки и объем инвестиций.

5.6.Факторы времени, риска, и множественность процентных ставок

В реальности, в отличие от рассмотренной нами простой модели, на рынке существует не единственная цена за использование заемных средств, то есть, наблюдается множественность процентных ставок. Два основных фактора, определяющих это явление – время и риск.

Финансовые обязательства имеют различный срок выполнения, – как показывает практика, обязательства с различным сроком имеют различную ставку доходности – то есть, существует временная структура процентных ставок.

Кроме того, финансовые обязательства различаются по степени риска, понимаемого как неуверенность (неопределенность) в получении будущих доходов. И это, в силу несклонности к риску большинства инвесторов, является основой для существования структуры процентных ставок по степени риска: более рискованные инвестиции финансируются, только если они обеспечивают более высокую доходность.

6.Принципы осуществления инвестиционной деятельности

Инвестиционная деятельность всегда направлена на получение прибыли или достижения социального эффекта за счет инвестирования. Она может быть осуществлена во всех сферах народного хозяйства. Принципы ее осуществления следующие:

· невмешательство органов государственной власти и управления, общественных организаций, юридических лиц и граждан в инвестиционную деятельность, не противоречащую действующему законодательству;

· добровольность инвестирования;

· равноправие всех участников, инвесторов, независимо от форм собственности и видов деятельности;

· защищенность инвестиций;

· свобода выбора критериев при осуществлении инвестиционной деятельности.

Отношения между субъектами инвестиционной деятельности определяется договором между ними. Договор является основным правовым документом, регулирующим производственнохозяйственную деятельность и другие взаимоотношения субъектов инвестиционной деятельности и является их исключительной компетенцией. Споры, возникающие при осуществлении инвестиционной деятельности, рассматриваются в порядке, установленном действующим законом.

Главными задачами инвестиционной политики являются непосредственное участие государства в капиталовложениях и формирования благоприятной среды для роста инвестиционной активности, оказание поддержки “жизнеобеспечивающим” производствам, объектам инфраструктуры и социальной сферы, поощрение и привлечение частных и иностранных инвестиций в приоритетные сферы развития производства, а также повышение эффективности капитальных вложений.

7.Заключение

В своей работе я привела толкования понятия “инвестиции”, которые в различных разделах экономической науки и разных областях практической деятельности имеют свои особенности. Немаловажную ступень в инвестиционном процессе занимают участники инвестиционной деятельности, в роли которых могут выступать инвесторы, заказчики, пользователи работ, пользователи объектов инвестиционной деятельности поставщики, банковские, страховые организации, инвестиционные биржи и другие участники инвестиционного процесса.

Классификация инвестиций позволяет не только их грамотно учитывать, но и анализировать уровень их использования со всех сторон и на этой основе получать объективную информацию для разработки и реализации эффективной инвестиционной политики. Инвестиции делятся по признаку целевого назначения будущих объектов, по формам воспроизводства основных фондов, по источникам финансирования, по направлению использования, по объектам вложения, по характеру участия в инвестировании, периоду инвестирования, формам собственности инвестиционных ресурсов, региональному признаку. Данная классификация позволяет более детально представить инвестиции и более глубоко проводить анализ с целью повышения эффективности их использования. Так же в своей работе я привела принципы осуществления инвестиционной деятельности, о которых необходимо иметь представление.

В заключение мне бы хотелось сказать, что инвестиционная деятельность – это интересная, важная и сложная проблема, которую невозможно полностью показать и раскрыть всю ее сущность в одной курсовой работе, но которая очень важна для развития экономики как внутри страны, так и на мировом уровне: достаток завтрашнего дня создаётся сегодняшними инвестициями.

8.Список используемой литературы

1. Е.А. Ендовицкий. Комплексная оценка инвестиционной привлекательности компаний, 2001 г.

2. И.В. Сергеев. Организация и финансирование инвестиций, 2001 г.

3. Э.И. Крылов. Анализ эффективности и инновационной деятельности предприятия, 2001 г.

4. И.А. Зимин. Реальные инвестиции, 2000 г.

5. Я.С. Мелкумов. Организация и финансирование инвестиций, 2000 г.

6. И.В. Сергеев, И.И. Веретенникова. Организация и финансирование инвестиций, 2000 г.

7. А.Д. Аюшеев, В.И. Филиппов, А.А. Аюшеев. Инвестиции, 1999 г.

8. В.В. Бочаров. Методы финансирования инвестиционной деятельности предприятий, 1998 г.

9. М. И. Кныш. Стратегическое планирование инвестиционной деятельности, 1998 г.

10. А. Мертенс. Инвестиции, 1997 г.

[1] Эмитент юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими (Федеральный Закон «О рынке ценных бумаг» № 39-ФЗ от 22 апреля 1996 года).

Эмитент государство, предприятие, учреждение, организация, выпускающие в обращение денежные знаки, ценные бумаги, платежно-расчетные документы.