Инвестиционная деятельность предприятия

СОДЕРЖАНИЕ: Сущность инвестиций, их классификация и роль в процессе воспроизводства, основные характеристики инвестиционного процесса. Характеристика мероприятий по совершенствованию инвестиционной деятельности предприятия, риски при анализе инвестиционных проектов.Содержание

Введение

1. Сущность инвестиций и основные характеристики инвестиционного процесса

1.1 Теоретическая сущность инвестиций и её роль в процессе воспроизводства

1.2 Классификация инвестиций

1.3 Анализ и оценка инвестиционных проектов

1.4 Инвестиционные риски

2. Анализ инвестиционной деятельности ООО «БИТ-Логистика»

2.1 Организационно – экономическая характеристика организации

2.2 Анализ инвестиционной деятельности предприятия

3. Повышение эффективности инвестиционных проектов ООО «БИТ-Логистика»

3.1 Риски при анализе инвестиционных проектов предприятия

3.2 Мероприятия по совершенствованию инвестиционной деятельности предприятия

Заключение

Список используемой литературы

Приложения

Введение

В России происходят крупномасштабные, глубинные процессы преодоления экономического и управленческого кризисов в условиях развития рыночных отношений, что требует от предприятий усиления инновационной активности и нового подхода к решению перспективных проблем управления. XXI век вносит новые тенденции в процесс взаимодействия экономической среды и инвестиционной деятельности конкурирующих самостоятельных хозяйствующих субъектов, вынужденных во многом изменять стереотипы своего поведения в этой области. В условиях рыночной экономики руководителю недостаточно иметь хороший продукт, он должен внимательно следить за появлением новых технологий и планировать их внедрение в своей фирме, чтобы не отстать от конкурентов.

В правовом аспекте инвестиции определяются как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной деятельности в целях получения прибыли и/или достижения иного полезного эффекта. Инвестиции внутренние и внешние представляют собой сложный многоступенчатый механизм, способный в громадной степени увеличить экономический потенциал государства, поэтому успех, достигнутый в данной сфере, во многом предопределит развитие России в целом.

Проект (вложения) сам по себе связан с риском. Если к тому же вкладывать свободные средства в рискованные направления, то риск проекта еще больше вырастет. Инвестиционная деятельность всегда связана с рисками. Ее успешное осуществление во многом зависит от того, насколько удастся выполнить задачу нахождения оптимального соотношения доходности и риска, квалифицированно управлять рисками. Инвестиционный риск представляет собой вероятность возникновения финансовых потерь в виде снижения капитала или утраты дохода, прибыли вследствие неопределенности условий инвестиционной деятельности.

Актуальность данной темы обусловлена рядом факторов. Прежде всего, тем, что усложнение производственных процессов, повышение наукоемкости выпускаемой продукции, изменение внешней среды организации обуславливают повышение требований к содержанию ее политики, стратегии и тактики, к качеству менеджмента. В этой ситуации основным условием эффективности деятельности любого хозяйствующего субъекта становится уровень его реальной и потенциальной инновационности.

Поэтому цель работы – систематизируя теоретические основы рассмотреть сущность инвестиционной деятельности хозяйствующего субъекта на примере ООО «БИТ-Логистика» и разработать мероприятия для повышения эффективности инвестиционной деятельности.

Предмет исследования – процесс инвестиционной деятельности, ее анализ и оценка.Объект исследования – ООО «БИТ-Логистика».

В соответствии с поставленной целью в выпускной квалификационной работе решаются следующие задачи:

1. Проанализировать теоретические источники по анализу и оценке инвестиционных проектов предприятий в современных условиях.

2. Провести анализ и оценку инвестиционной деятельности предприятия;

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области экономической теории и финансового менеджмента. При написании работы использовались учебные пособия и учебники, монографии и научные статьи в периодических изданиях, финансовая отчетность предприятия за 2008-2009 гг..

1. Сущность инвестиций и основные характеристики инвестиционного процесса

1.1 Теоретическая сущность инвестиций и её роль в процессе воспроизводства

Финансовые ресурсы предприятия направляются на финансированиетекущих расходов и на инвестиции. Термин инвестиции стал широко использоваться в отечественной экономической науке и хозяйственной практике недавно, а именно в 80-х годах 20 века.

Инвестиции - совокупность долговременных затрат финансовых, трудовых и материальных ресурсов в целях увеличения активови прибыли. Инвестиции осуществляют как физические, так и юридические лица. В Законе РФ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25 февраля 1999 г. дается следующее определение инвестициям: «Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта».

Субъектом инвестиций может быть государство, международные организации, муниципальные образования, юридические лица и их объединения, физические лица. Применительно к РФ субъектами инвестиций являются: РФ в лице уполномоченных властных органов; субъекты РФ в лице уполномоченных властных органов; муниципальные образования в лице уполномоченных властных органов; российские юридические лица любых организационно-правовых форм, в том числе с иностранным участием и объединения таких юридических лиц; иностранные юридические лица; международные организации; иностранные государства; физические лица, как резиденты, так и нерезиденты. Особую роль среди субъектов инвестиционной деятельности и юридических лиц играют институционные инвесторы, а именно инвестиционные фонды, в том числе паевые инвестиционные фонды, а также страховые компании и пенсионные фонды, прежде всего негосударственные. Объектом инвестиций в первом приближении могут быть названы отношения воспроизводства.

Воспроизводство – это общий процесс производства, рассматриваемый в постоянной связи и непрерывном потоке своего возобновления. Отношения воспроизводства выступают как производственные отношения, включающие в себя фазы производства, распределения, обмена и потребления. Таким образом, воспроизводствопредставляет собой повторение процесса общественного производства на стадиях производства, распределения, обмена и потребления. Вместе с тем инвестиции нетождественны воспроизводству. Они включают в себя лишь часть воспроизводства, лишь несколько его элементов. В условиях научно-технической революции расширенное воспроизводство включает в себя 5 элементов:

1) воспроизводство материальных благ;

2) воспроизводство общественного капитала в денежной, производственной и товарной формах его проявления;

3) воспроизводство рабочей силы (возобновление условий для жизни и труда);

4) воспроизводство фундаментальной и прикладной науки;

5) воспроизводство всей совокупности производственных отношений, при этом воспроизводство капитала, рабочей силы и науки является непременным условием протекания процесса воспроизводства в целом, а капитал, рабочая сила, наука выступают как факторы экономического роста.

Экономическая сущность инвестиций заключается в том, что они обеспечивают возобновление и развитие факторов экономического роста, являясь неотъемлемой частью отношений воспроизводства. Поэтому, инвестиции – это особая экономическая деятельность по воспроизводству факторов экономического роста (общественного капитала, рабочей силы, науки). Многообразие инвестиционных отношений по воспроизводству этих факторов проявляется в формах инвестиций. Такими формами являются: строительство, реконструкция, расширение, модернизация, приобретения (в т.ч. по лизингу) производственных и непроизводственных основных фондов, включая землю и объекты природопользования; увеличение товарно-материальных запасов; затраты на современные научные разработки (воспроизводство науки и общественного капитала); отчисления в целевые фонды науки и техники (воспроизводство науки и техники); затраты населения на получения образования (воспроизводство рабочей силы); внесения средств в депозит (воспроизводство ссудного капитала); покупка ценных бумаг, как на первичном, так и на вторичном рынке; внесение или продажа пая в уставный капитал юридическим лицом; предоставление кредита (воспроизводство ссудного капитала). Целями инвестирования для физических и юридических лиц является: получение прибыли или дохода; прирост стоимости, принадлежащего им имущества; приобретение знаний, умений, навыков. Исключительно для юридических лиц – улучшение условий жизни и труда работников, т.е. целевые установки физических и юридических лиц носят применительно микроэкономический характер.

Для государства, на ряду с указанными, существует ещё одна цель-обеспечение общих условий для функционирования экономики, в том числе путём формирования не связанных непосредственно с получением прибыли положительных социальных эффектов (дорожное строительство, жилищное строительство, развитие системы образования, здравоохранения). Эта цель является макроэкономической. Инвестиции обеспечивают динамичное развитие предприятия и позволяют: расширять собственную предпринимательскую деятельностьза счет накопления финансовых и материальных ресурсов; приобретать новые предприятия; осуществлять диверсификацию в новых областях бизнеса.

Расширение собственной предпринимательской деятельности свидетельствует о прочных позициях предприятия на рынке, наличие спроса на выпускаемую продукцию, производимые работы или оказываемые услуги.

1.2 Классификация инвестиций

В мировой практике инвестиций подразделяют на венчурные, реальные, портфельные, аннуитет.

Венчурные инвестиции - это термин, применяемый для обозначения рискованных вложений. Они представляют собой вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском. Венчурные инвестиции направляются в не связанные между собой, но имеющие высокую степень риска проекты в расчете на быструю окупаемость вложенных средств. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала — ссудного, акционерного, предпринимательского.

Реальные инвестиции - это вложения, направленные на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения. Прямые инвестиции реализуются путём нового строительства основных фондов, расширения, технического перевооружения или реконструкции действующих предприятий.

Портфельные инвестиции - вложения, направленные на формирование портфеля ценных бумаг. Портфель - это совокупность собранных различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции обыкновенные и привилегированные, облигации государственные и корпоративные, сберегательные и депозитные сертификаты, залоговые свидетельства и др.)

Аннуитет - инвестиции приносящие вкладчику определенный доход через регулярные промежутки времени. В основном это вложения средств в страховые и пенсионные фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы могут использовать на покрытие непредвиденных расходов в будущем.

Процесс осуществления инвестиций называется инвестиционной деятельностью организаций, это один из важных объектов управления. Инвестиционная деятельность включает в себя обоснование и реализацию наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала организации.

Инвестиционная деятельность имеет следующие особенности:

- это основная форма реализации экономической стратегии предприятия, обеспечения роста и совершенствования его текущей деятельности;

- объёмы инвестиционной деятельности главным образом определяют темпы экономического роста организации

- инвестиционная деятельность подчинена основным целям и задачам текущей деятельности организации.

Основу инвестиционной деятельности организации составляет реальное инвестирование. Это предопределяет и большое значение эффективности управления именно этим направлением инвестирования.

Реальное инвестирование находится в тесной взаимосвязи с текущей деятельностью организации. Задачи увеличения объема производства и продаж продукции, расширения и обновления ассортимента выпускаемой продукции, повышения ее качества, снижения текущих затрат решаются, как правило, в результате реального инвестирования. В свою очередь эффективная текущая деятельность организации обеспечивает инвестиционную деятельность стабильными собственными источниками финансирования за счет амортизационных отчислений и чистой прибыли.

В то же время инвестиционная деятельность несет в себе специфические инвестиционные риски. Реальные инвестиции подвержены более высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность на всех стадиях реализации инвестиционных проектов. Стремительный научно-технический прогресс сформировал тенденцию к увеличению этого риска в процессе реального инвестирования. Следовательно, реальные инвестиции менее ликвидные, чем финансовые.

Это связано также с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих альтернативного хозяйственного применения. Поэтому компенсировать в финансовом отношении неверные управленческие решения, связанные с реализацией реальных инвестиции крайне сложно. Реальные инвестиции осуществляются организациями в разнообразных формах, среди которых:

- новое строительство - инвестиционная операция, направленная на строительство нового объекта с законченным технологическим циклом. К новому строительству организации прибегают при кардинальном увеличении объемов своей текущей деятельности в предстоящем периоде, ее отраслевой, товарной или региональной диверсификации (создании филиалов, дочерних предприятий и т.п.);

- приобретение целостных имущественных комплексов - инвестиционная операция крупных организаций, обеспечивающая отраслевую, товарную или региональную диверсификацию их деятельности.

Эта форма реальных инвестиций обычно обеспечивает «эффект синергизма», который заключается в возрастании совокупной стоимости активов обоих организаций за счет возможностей более эффективного использования их общего финансового потенциала, взаимодополняющих технологий и ассортимента выпускаемой продукции, возможностей снижения уровня текущих затрат, совместного использования сбытовой структуры и других факторов;

- реконструкция - вид инвестиционной деятельности, связанный с существенным преобразованием всего производственного потенциала на основе современных научно-технических достижений.

В процессе реконструкции может осуществляться расширение отдельных производственных зданий, помещений, строительство новых зданий и сооружений на месте ликвидируемых того же назначения на территории действующего предприятия;

- техническое перевооружение, направленное на совершенствование и обновление активной части основных производственных фондов, приведение их в состояние, соответствующее современному уровню осуществления технологических процессов, с заменой имеющегося парка оборудования, обновлением отдельных видов оборудования;

- инвестирование прироста запасов оборотных активов, направленное на расширение объема используемых оборотных активов, обеспечивающее пропорционально в развитии основных и оборотных активов в результате осуществления инвестиционной деятельности.

Любое расширение производственного потенциала организации в результате инвестиционной деятельности, связанное с дополнительным выпуском продукции, предопределяет и увеличение потребности в оборотном капитале (запасов сырья, материалов, покупных полуфабрикатов запасов незавершенного производства, готовой продукции и т.п.).

Конкретная форма реального инвестирования организация выбирается самостоятельно исходя из стратегических целей развития, возможностей внедрения новых технологий, привлечения инвестиционных ресурсов.

Специфический характер реального инвестирования предопределяет определенные особенности его осуществления в организации, разработки политики управления реальными инвестициями. Независимо от преследуемых целей процесс принятия инвестиционных решений предполагает следующие этапы:

- анализ состояния реального инвестирования в предшествующем периоде;

- определение общего объема реального инвестирования в предшествующем периоде;

- определение форм реального инвестирования;

- оценку эффективности реальных инвестиционных проектов;

- формирование портфеля реальных инвестиций;

- обеспечение реализации отдельных инвестиционных проектов и инвестиционных программ.

В целом принятие решений по капиталовложениям — сложный и многогранный процесс, зависящий от множества внешних и внутренних факторов. Поэтому в их разработке должны принимать участие специалисты проектно-конструкторского, бухгалтерского, финансового, снабженческого, производственного и других подразделений организации. Для оценки эффективности инвестиций используется система показателей: эффективность инвестиций, срок окупаемости инвестиций, чистая приведенная стоимость, показатели денежных потоков предприятия и т.д. все эти показатели используются для комплексной оценки эффективности инвестирования как в целом, так и по отдельным объектам.

Основным направлением повышения эффективности инвестиций является комплексность их использования. Это означает, что с помощью дополнительных инвестиций предприятия должны добиться оптимальных соотношений между основными и оборотными средствами, активной и пассивной частью, силовыми и рабочими машинами и т.д.

Важными условием повышения эффективности инвестиционной деятельности являются сокращение сроков незавершенного строительства, снижение стоимости вводимых объектов, а также правильная их эксплуатация (полное использование проектных мощностей, недопущение простоев техники и оборудования и т.д.).

Основная функция финансовых менеджеров заключается в моделировании денежных потоков, возникающих в процессе реализации инвестиционных проектов, определении экономической эффективности отдельных инвестиционных проектов, их ранжировании в разработки предложений по их реализации. Реализация этой функции требует понимания важнейших особенностей движения инвестиционных денежных потоков, владения специальными приемами и методами, лежащими в основе техники анализа и планирования этих денежных потоков.

1.3 Анализ и оценка инвестиционных проектов

Эффективность стратегии характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Различаются следующие показатели эффективности инвестиционного стратегии:

- показатели финансовой эффективности, учитывающие финансовые последствия реализации стратегии для непосредственных участников;

- показатели бюджетной эффективности, отражающие финансовые последствия осуществления стратегии для федерального, регионального или местного бюджета;

- показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией стратегии, выходящие за пределы прямых финансовых интересов участников инвестиционной стратегии и допускающие стоимостное измерение.

Основные показатели эффективности инвестиционных стратегий.

Показатель чистой теперешней стоимости. Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал. Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1 , P2 ,..., Рn . Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

![]() (1)

(1)

![]() (2)

(2)

Очевидно, что если: NPV 0, то стратегию следует принять; NPV 0, то стратегию следует отвергнуть; NPV = 0, то стратегия ни прибыльна, ни убыточна. При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данной стратегией. Если стратегия предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

![]() (3)

(3)

где i — прогнозируемый средний уровень инфляции.

Внутренняя ставка дохода. Под нормой рентабельности инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NPV стратегии равен нулю: IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данной стратегией. Например, если стратегия полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает стратегию убыточной.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать ценой авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данной стратегии, если она имеет целевой источник). Именно с ней сравнивается показатель IRR, рассчитанный для конкретной стратегии, при этом связь между ними такова. Если: IRR CC. то стратегию следует принять; IRR CC, то стратегию следует отвергнуть; IRR = CC, то стратегия ни прибыльна, ни убыточна.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1 r2 таким образом, чтобы в интервале (r1 ,r2 ) функция NPV= f(r) меняла свое значение с + на - или с - на +. Далее применяют формулу

![]() (4)

(4)

где r1 — значение табулированного коэффициента дисконтирования, при котором f(r1 )0 (f(r1 )0);

r2 - значение табулированного коэффициента дисконтирования, при котором f(r2 )О (f(r2 )0).

Точность вычислений обратно пропорциональна длине интервала (r1 ,r2 ), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 - ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с + на -):

r1 - значение табулированного коэффициента дисконтирования, минимизирующее положительное значение NPV, т.е. f(r1 )=minr {f(r)0};

r2 - значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение NPV, т.е. f(r2 )=maxr {f(r)0}.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с - на +.

Период окупаемости. Этот метод - один из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (PP) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя PP имеет вид:

РР= К/Д (5)

где К - первоначальные инвестиции в инвестиции;

Д – ежегодные денежные доходы.

Некоторые специалисты при расчете показателя PP все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю цена авансированного капитала. Очевидно, что срок окупаемости увеличивается.

Индекс прибыльности. Этот метод оценки эффективности стратегии является по сути следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле:

![]() (6)

(6)

Очевидно, что если: Р1 1, то стратегию следует принять; Р1 1, то стратегию следует отвергнуть; Р1 = 1, то стратегия ни прибыльна, ни убыточна. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одной стратегии из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

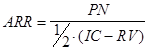

Коэффициент эффективности инвестиции. Этот метод имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (балансовая прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемой стратегии все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть исключена.

(7)

(7)

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).

Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной составляющей денежных потоков. В частности, метод не делает различия между стратегиями с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между стратегиями, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет и т.п.

1.4 Инвестиционные риски

Инвестиционный риск представляет собой вероятность возникновения финансовых потерь в виде снижения капитала или утраты дохода, прибыли вследствие неопределенности условий инвестиционной деятельности. Соотношение риска и доходности. Доходность и риск, как известно, являются взаимосвязанными категориями. Наиболее общими закономерностями, отражающими взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора, являются следующие: более рискованным вложениям, как правило, присуща более высокая доходность; при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска [3. 151-163с.].

Оптимальность соотношения дохода и риска означает достижение максимума для комбинации «доходность - риск» или минимума для комбинации «риск - доходность». При этом должны одновременно выполняться два условия:

1) ни одно другое соотношение доходности и риска не может обеспечить большей доходности при данном или меньшем уровне риска;

![]()

![]() Риск Премия за риск

Риск Премия за риск

С

В

А Е

![]() Доход

Доход

Рисунок 1 - Взаимосвязь риска и доходности

2) ни одно другое соотношение доходности и риска не может обеспечить меньшего риска при данном или большем уровне доходности.

На рис. 1 показано, что при допущении принятия одного риска и одного источника дохода имеется лишь одно такое сочетание - точка Е.

Однако поскольку на практике инвестиционная деятельность связана с множественными рисками и использованием различных ресурсных источников, количество оптимальных соотношений возрастает. В связи с этим для достижения равновесия между риском и доходом необходимо использовать пошаговый метод решения путем последовательных приближений. Осуществление инвестиционной деятельности предполагает не только принятие известного риска, но и обеспечение определенного дохода. Если предположить, что минимальному риску соответствует минимальный необходимый доход, то можно выделить несколько секторов, характеризующихся определенной комбинацией дохода и риска: А, В, С.

Сектор А, вложения в котором не обеспечивают минимального необходимого дохода, может рассматриваться как область недостаточной доходности. Функционирование в секторе С связано с высокими рисками, снижающими возможность получения ожидаемых высоких доходов, поэтому сектор С может быть определен как область повышенного риска. Осуществление вложений в секторе в обеспечивает инвестору достижение дохода при допустимом риске, следовательно, сектор в является областью оптимальных значений соотношения доходности и риска[1. 247-264с.].

Инвестиционная деятельность связана с различными видами рисков. В общем, виде классификация наиболее значимых и специфичных для инвестирования рисков представлена на рис. 2.

Общие риски включают риски, одинаковые для всех участников инвестиционной деятельности и форм инвестирования. Они определяются факторами, на которые инвестор при выборе объектов инвестирования не может повлиять. Риски подобного рода в теории инвестиционного анализа называют систематическими. К основным видам общих рисков можно отнести внешнеэкономические риски, возникающие в связи с изменением ситуации во внешнеэкономической деятельности, и внутриэкономические риски, связанные с изменением внутренней экономической среды. В свою очередь, данные виды рисков выступают как синтез более частных разновидностей рисков.

Социально-политический риск объединяет совокупность рисков, возникающих в связи с изменениями политической системы, расстановки политических сил в обществе, политической нестабильностью. Политические и страновые риски инвесторы принимают на себя в случае небольших или краткосрочных вложений с соответствующим увеличением процентной ставки [3. 151-163 с.].

| Инвестиционные риски | ||

| Общие | Специфические | |

| Внешнеэкономические риски | ||

| Внутриэкономические риски | ||

Социально- политические риски |

||

| Экологические риски | Риск несбалансированности | Страновый риск |

| Риски связанные с мерами государственного регулирования | Риск излишней концентрации | Отраслевой риск |

| Конъюнктурные риски | Капитальный риск | Региональный риск |

| Инфляционные риски | Селективный риск | Временной риск |

| Прочие риски | Риск ликвидности | |

| Кредитный риск | ||

| Операционный риск | ||

Рисунок 2 - Классификация рисков инвестиционной деятельности

При инвестиционном кредитовании или проектном финансировании снижение риска может обеспечиваться за счет предоставления гарантий государства. Экологический риск выступает как возможность потерь, связанных с природными катастрофами, ухудшением экологической ситуации. Риски, связанные с мерами государственного регулирования, включают риски изменения административных ограничений инвестиционной деятельности, экономических нормативов, налогообложения, валютного регулирования, процентной политики, регулирования рынка ценных бумаг, законодательных изменений[4. 582-590с.].

Конъюнктурный риск — риск, связанный с неблагоприятными изменениями общей экономической ситуации или положением на отдельных рынках. Конъюнктурный риск может возникать, в частности, вследствие смены стадий экономического цикла развития страны или конъюнктурных циклов развития инвестиционного рынка. Инфляционный риск возникает вследствие того, что при высокой инфляции денежные суммы, вложенные в объекты инвестирования, могут не покрываться доходами от инвестиций. Инфляционный риск, как правило, почти полностью ложится на инвесторов (кредиторов), которые, должны правильно оценить перспективы развития инфляционных процессов, поэтому при исследовании инвестиционных качеств предполагаемых объектов принято закладывать прогнозные темпы инфляции. Важное воздействие на показатели эффективности инвестиций оказывают различие уровней инфляции по видам ресурсов и продукции (неоднородность инфляции) и превышение уровня инфляции над ростом курса иностранной валюты. Риск ухудшения условий для данной сферы деятельности включает риски, связанные с возможностью усиления конкуренции, изменения требований потребителей, банковскими кризисами и др. Упрочим рискам можно отнести риски, возникающие в связи с экономическими преступлениями, недобросовестностью хозяйственных партнеров, возможностями неисполнения, неполного или некачественного исполнения партнерами взятых на себя обязательств и пр.[3. 151-163с.].

Общие риски могут представлять серьезную угрозу для инвесторов, их следует учитывать по всем формам и объектам инвестирования. В отличие от общих рисков специфические риски сугубо индивидуальны для каждого инвестора. Они агрегируют все виды рисков, связанных с инвестиционной деятельностью конкретного субъекта или с вложениями в конкретные объекты инвестирования.

Специфические риски могут быть связаны с непрофессиональной инвестиционной политикой, нерациональной структурой инвестируемых средств, другими аналогичными факторами, негативные последствия которых можно в существенной степени избежать при повышении эффективности управления инвестиционной деятельностью. Эти риски являются диверсифицированными, понижаемыми и зависят от способности инвестора к выбору объектов инвестирования с приемлемым риском, а также к реальному учету и регулированию рисков. Совокупность рассматриваемых рисков по экономическому содержанию аналогична понятию несистематического риска. При рассмотрении специфических рисков представляется целесообразным выделить в их составе риски, присущие инвестиционному портфелю, и внутренние риски, свойственные различным видам инвестирования. Риск инвестиционного портфеля возникает в связи с ухудшением качества инвестиционных объектов в его составе и нарушением принципов формирования инвестиционного портфеля. В свою очередь, он является агрегированным и включает в себя более частные виды рисков. К наиболее значимым из них можно отнести следующие виды рисков. Капитальный риск - интегральный риск инвестиционного портфеля, связанный с общим ухудшением его качества, который показывает возможность потерь при вложении в инвестиции по сравнению с другими видами активов. Селективный риск связан с неверной оценкой инвестиционных качеств определенного объекта инвестирования при подборе инвестиционного портфеля. Риск несбалансированности возникает в связи с нарушением соответствия между инвестиционными вложениями и источниками их финансирования по объему и структурным показателям доходности, риска и ликвидности. Риск излишней концентрации (недостаточной диверсификации) можно определить как опасность потерь, связанных с узким спектром инвестиционных объектов, низкой степенью диверсификации инвестиционных активов и источников их финансирования, что приводит к необоснованной зависимости инвестора от одной отрасли или сектора экономики, региона или страны, от одного направления инвестиционной деятельности. При этом данный риск выступает как конгломерат различных рисков (странового, отраслевого, регионального, кредитного и т.д.) в сочетании со специфическими признаками, указанными в определении [1. 247-264с.]

Рассмотренные риски являются специфическими рисками портфельного инвестирования, возникающими в связи с функционированием инвестиционного портфеля как целостной совокупности, что предполагает необходимость их учета при формировании и управлении инвестиционным портфелем. Кроме данных видов рисков можно выделить риски, присущие в той или иной степени различным видам инвестиционных объектов в составе инвестиционного портфеля, которые учитывают как при оценке отдельных инвестиционных вложений, так и инвестиционного портфеля в целом. Страновой риск - возможность потерь, вызванных размещением средств и ведением инвестиционной деятельности в стране с неустойчивым социальным и экономическим положением. Он включает в себя соответствующие экономические, политические, географические, экологические и прочие риски, которые в отличие от рассмотренных выше аналогичных видов общих рисков могут быть снижены при выборе инвестором иных объектов вложений. Отраслевой риск - риск, связанный с изменением ситуации в определенной отрасли. В основе отраслевого риска лежит цикличность развития отраслей, переориентация экономики, истощение ресурсов конкретного вида, изменение спроса на рынках и другие факторы. Региональный риск - это риск потерь в связи с неустойчивым состоянием экономики региона, который особенно присущ монопродуктовым регионам. Временной риск - возможность потерь вследствие неправильного определения времени осуществления вложений в инвестиционные объекты и времени их реализации, сезонных и циклических колебаний. Риск ликвидности - риск потерь при реализации инвестиционного объекта вследствие изменения оценки его инвестиционного качества. Кредитный риск - риск потери средств или потери инвестиционным объектом первоначального качества и стоимости из-за несоблюдения обязательств со стороны эмитента, заемщика или его поручителя. Данный вид риска в наибольшей степени присущ банковской деятельности, он связан с возможным ростом расходов при предоставлении кредитов по «плавающей» ставке, имеющей тенденцию к росту, снижением платежеспособности заемщика. Операционный риск - риск потерь, возникающих в результате того, что в деятельности субъекта, осуществляющего инвестиции, имеются нарушения в технологии инвестиционных операций, неполадки в компьютерных системах обработки информации и др. Приведенная структура рисков должна быть дополнена видами рисков, характерных для конкретных форм инвестирования.

При проектном финансировании следует учитывать следующие внутренние виды рисков: непроработанность проектной документации; производственно-технологический риск; риск изменения приоритетов в развитии предприятия; неопределенность целей, интересов и поведения предприятий - участников проекта; риск несоответствия существующих направлений сбыта и требований к сбыту продукции в соответствии с проектом; неполнота или неточность информации о финансовом положении и деловой репутации участников проекта; риск своевременной реализации проекта и выхода на расчетную эффективность и др. Риски инвестиционного проекта по времени возникновения условно можно разделить на три стадии: риски, возникающие на подготовительной стадии, риски, связанные со строительством объекта, риски в связи с функционированием объекта. Для третьей стадии наиболее характерны внутренние (хозяйственные) риски, связанные с низким качеством управления предприятием, неустойчивостью спроса на продукцию, появлением конкурентоспособной альтернативной продукции, неплатежеспособностью потребителей и др.

При осуществлении вложений в ценные бумаги наряду с рассмотрением общих и специфических рисков в ходе фундаментального анализа важное значение приобретает рассмотрение технических рисков, связанных с фондовым рынком, в частности риск несвоевременной поставки ценных бумаг, риск урегулирования расчетов [4. 582-590с.].

2. Анализ инвестиционной деятельности ООО «БИТ-Логистика»

2.1 Организационно – экономическая характеристика организации

Предприятие ООО «БИТ-Логистика» создано по решению общего собрания участников общества 28 октября 2008 года, в соответствии с Гражданским кодексом РФ и Федеральным законом РФ «Об обществах с ограниченной ответственностью», с целью ведения предпринимательской деятельности и получения прибыли. ООО «БИТ-Логистика» является юридическим лицом, действует на основании Устава и Закона РФ «Об обществах с ограниченной ответственностью» и в соответствии с Гражданским кодексом Российской Федерации. Участниками Общества являются физические лица - граждане Российской Федерации.

Общество с ограниченной ответственностью «БИТ-Логистика», расположенное по адресу: 241050, г. Брянск, ул. Фокина, д.2.

Основными видами деятельности ООО «БИТ-Логистика» являются:

- деятельность автомобильного грузового специализированного транспорта;

- деятельность автомобильного грузового транспорта;

- транспортирование по трубопроводам;

- транспортная обработка грузов;

- хранение и складирование;

- вспомогательная транспортная деятельность;

- организация перевозок грузов;

- деятельность прочего сухопутного транспорта;

- торговля автотранспортными средствами;

- техническое обслуживание и ремонт автотранспортных средств;

- торговля автомобильными деталями, узлами, принадлежностями;

- другие виды деятельности, отвечающие целям деятельности предприятия и не противоречащие действующему законодательству РФ.

Уставный капитал ООО «БИТ-Логистика» полностью состоит из номинальной стоимости долей участников общества, которые не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью предприятия, в пределах стоимости внесенного им вклада. Величина Уставного капитала составляет 10000 руб. и полностью внесена.

ООО «БИТ-Логистика» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, а также может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Высшим органом ООО «БИТ-Логистика» является его единственный участник – учредитель (Устав предприятия, приложение 1).

ООО «БИТ-Логистика» осуществляет свою деятельность в соответствии с действующим законодательством РФ, ФЗ «Об обществах с ограниченной ответственностью», Уставом общества.

Предметом деятельности исследуемого предприятия являются любые виды деятельности, не противоречащие целям деятельности общества и не запрещенные действующим законодательством РФ, в т.ч. осуществлении деятельности: в сфере материального производства и внепроизводственной сфере. ООО «БИТ-Логистика» имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения общества. Для осуществления текущей деятельности предприятием открыт расчетный счет в банке. Как юридическое лицо, ООО «БИТ-Логистика» зарегистрировано в ИМНС Советского района г. Брянска, ИНН 3250504694.

Директором, с момента создания предприятия, является Спицына Е.В. Штатное расписание предприятия разрабатывается обществом и утверждается директором. Все документы денежного, материального, имущественного, расчетного, кредитного характера, а также отчеты и балансы подписываются директором и главным бухгалтером.

ООО «БИТ-Логистика» - молодая динамично развивающаяся Брянская компания. Клиенты предприятия – это импортеры Украинской, Азиатской и Европейской продукции, перевозимой через границу РФ автомобильным и железнодорожным транспортом, а также российские компании-экспортеры.

Таможенное хранение и оформление грузов происходит на складах временного хранения, находящихся в зоне действия Фокинского таможенного поста Брянской таможни, введенного в приказы ФТС №1052 от 19.09.2003, №664 от 11.06.2004 г.

Количество СВХ, с которыми работает ООО «БИТ-Логистика», постепенно расширяется в зависимости от экономической целесообразности и пропускной способности склада.

Опыт специалистов предприятия по таможенному оформлению позволяет производить таможенное оформление грузов в зоне деятельности любого таможенного поста брянской таможни в кратчайшие сроки.

С 2008 г. ООО «БИТ-Логистика» осуществляет полный спектр услуг по доставке грузов:

- подготовка документов для оформления грузовой таможенной декларации;

- составление документов и их электронных копий для таможенных процедур;

- регистрация контрактодержателей и участников ВЭД на Брянской таможне;

- представление интересов клиентов-заказчиков в таможенных органах, сопровождение ГТД до завершения таможенного оформления;

- обеспечение уплаты таможенных платежей и сборов в отношении декларированных товаров;

- консультационные услуги по ВЭД;

- классификация товаров в соответствии с ТН ВЭД;

- предоставление справочной информации по ставкам таможенных пошлин и по нетарифным методам регулирования;

- сертификация ГТД (санитарно-гигиенические заключения, сертификаты соответствия, ветеринарные свидетельства, экспертные заключения ЦСМ Брянска и др.).

2.2 Анализ инвестиционной деятельности предприятия

Самым важным этапом в анализе инвестиционного проекта является оценка прогнозируемого денежного потока[1] , состоящего (в общем виде) из двух элементов: оттоков (требуемых инвестиций) и притоков (поступления денежных средств за вычетом текущих расходов). В финансовом анализе необходимо тщательно учитывать распределение денежных потоков во времени. Бухгалтерская отчетность о прибылях и убытках не привязана к денежным потокам и поэтому не отражает, когда именно в течение отчетного периода происходит приток или отток средств.

Под релевантными денежными потоками понимаются такие потоки, в которых поток со знаком «минус» меняется на поток со знаком «плюс» единожды. Релевантные денежные потоки характерны для стандартных, типичных и наиболее простых инвестиционных проектов, в которых за этапом первоначального инвестирования капитала, т.е. оттока денежных средств, следуют длительные поступления, т.е. приток денежных средств.

Анализ денежного потока инвестиционного проекта не ограничивается изучением его структуры. Важно также идентифицировать денежный поток, убедиться в его релевантности/нерелевантности, что позволит упростить процедуру выбора показателей оценки и критериев отбора, улучшить сопоставимость различных проектов. Классификация инвестиционных проектов с релевантными денежными потоками для предприятия ООО «БИТ-Логистика»:

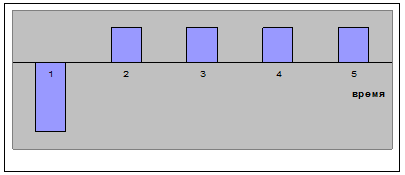

1. Инвестиционные проекты с постоянным доходом. Характеризуются разовыми начальными вложениями, обеспечивающими получение равных (или примерно равных) по величине денежных поступлений через равные промежутки времени в течение определенного временного интервала. Графическое представление платежного ряда проекта, приносящего постоянный доход, дано на рис. 1. Один из примеров такого проекта - эксплуатация объекта недвижимости или земельного участка при условии сохранения постоянной арендной ставки Другим примером может служить размещение капитала в виде вклада в банк под фиксированный процент.

Рисунок 1. Инвестиционные проекты с постоянным доходом

В случае ООО «БИТ-Логистика» это относится к аренде складских помещений у ЗАО «Российские железные дороги». Характерной особенностью этого инвестиционного проекта ООО «БИТ-Логистика» является необходимость однократных вложений, создающих долгосрочный поток денежных средств. Объем текущих расходов стабилен в абсолютном выражении, что подтверждается равномерностью притока денежных средств. Основным показателем, характеризующим данный проект, можно считать его рентабельность (ARR), рассчитанную на базе общей величины первоначальных вложений (а не на базе среднесвязанного капитала).

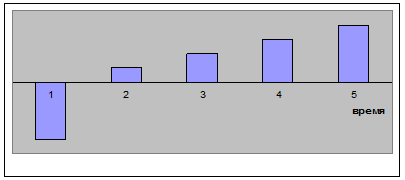

2. Инвестиционные проекты с постоянно возрастающими доходами. Структура проектов с равномерно растущими доходами во многом схожа со структурой инвестиционных проектов с постоянными доходами. Как правило, в них предусмотрено разовое начальное вложение средств и последующий их приток в течение достаточно длительного времени. Основное отличие заключается в том, что объем денежных поступлений равномерно изменяется на протяжении всего срока реализации проекта. Следует отметить, что темпы увеличения доходов от реализации проекта могут иметь как положительное, так и отрицательное значение, то есть доходы могут как возрастать, так и убывать с течением времени. При этом для проектов с одинаковым объемом первоначальных вложений и сроком реализации, а также равными арифметическими суммами ожидаемых доходов предпочтительнее проект с отрицательными темпами роста, то есть с равномерно убывающими доходами, так как он позволяет получить больший доход раньше и реинвестировать его. Графическое представление этого денежного потока проекта приведено на рис. 2.

Рисунок 2. Проект с постоянно возрастающими доходами

Примером подобного проекта может служить сам проект создания ООО «БИТ-Логистика», ориентированного на расширение объема деятельности с течением времени.

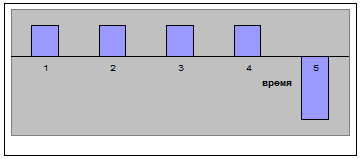

3. Инвестиционные проекты аккумуляторного типа представляют собой ряд последовательных вложений и последующий приток, как правило, однократный. В большинстве случаев проекты этого типа имеют определенный «срок жизни», заканчивающийся моментом притока денежных средств. Графическое представление платежного ряда такого проекта с равными объемами первоначальных вложений приведено на рис. 3. Основное отличие проектов этого типа, как следует из названия, заключается в способности аккумулировать денежные средства в течение длительного времени с целью их последующего однократного извлечения для получения дохода. В отдельных случаях поток доходов может распространяться на несколько интервалов планирования.

Рисунок 3. Проект аккумуляторного типа

Наиболее типичным примером для ООО «БИТ-Логистика» мог бы стать проект строительства с целью последующей реализации объекта недвижимости, позволяющий аккумулировать временно свободные денежные средства предприятия для получения дохода от их реинвестирования или накопительный вклад в банке.

Проект подобного типа был бы оптимален для ООО «БИТ-Логистика», поскольку предприятие, не всегда имеет возможность расширять деятельность в рамках основного профиля, но периодически обладает временно свободными денежными средствами.

4. Инвестиционные проекты спекулятивного типа представляют собой комбинацию двух операций - расходной и доходной, происходящих в течение короткого промежутка времени. Графическое представление платежного ряда спекулятивного проекта приведено на рис. 4. В качестве примеров можно привести торговые операции, а также спекулятивные операции с ценными бумагами, валютой. Эту модель удобно использовать в первую очередь при оценке посреднических операций, не предусматривающих значительных вложений в основные средства, что характерно для ООО «БИТ-Логистика».

Рисунок 4. Проект спекулятивного типа

Характерной особенностью подобных проектов является достаточно короткий срок их реализации и относительная простота денежного потока, содержащего, как правило, два элемента - расход денежных средств и последующий доход.

Таким образом, предприятие ООО «БИТ-Логистика» имеет все предпосылки для осуществления инвестиционной деятельности по всем рассмотренным видам инвестиционных проектов, в той или иной мере инвестиционная составляющая проявляется при осуществлении предприятием текущей финансово-хозяйственной деятельности.

Компания БИТ-Логистика, существующая на рынке с 2008 года, является динамично развивающимся предприятием и занимает устойчивую позицию на рынке таможенных, складских и грузоперевозых услуг, не взирая на высокую конкуренцию в этом секторе экономики.

Целью стратегии БИТ-Логистика является завоевание передовых позиций в г. Брянске в этом секторе экономики, с одновременным ростом уровня культуры обслуживания, извлечением прибыли и ростом активов предприятия.

В рамках реализации общей стратегии предприятия, ООО БИТ-Логистика за исследуемый период были предприняты следующие шаги.

После подведения итогов первого года работы 20 февраля 2009 г. было проведено общее собрание учредителей ООО БИТ-Логистика для определения дальнейших тактических целей реализации стратегии предприятия. В результате проведенного обсуждения представленных на собрание проектов (3 проекта) был выбран и утвержден к исполнению вариант, предложенный генеральным директором предприятия.

Суть инвестиционного проекта заключается в строительстве собственного складского помещения. Механизм реализации: в марте-декабре 2009 года необходимо построить помещение 500 м2 , закупить необходимое оборудование на 5 млн. руб., провести дополнительный набор 6 человек, разработать новые бизнес процессы для осуществления текущей финансово-хозяйственной деятельности. Необходимые финансовые инвестиции 5,3 млн. рублей. Источником финансирования выступает банк с выдачей кредита на 5 лет с кредитной ставкой 12% годовых. Срок окупаемости проекта менее 1 года. Исходя из цели работы, проведем оценку эффективности проекта ООО БИТ-Логистика.

Поскольку ООО БИТ-Логистика не обладает необходимыми финансовыми ресурсами для закупки оборудования в рамках реализации поекта, то актуальным становится вопрос получения предприятием коммерческого кредита, что, собственно говоря, и было учтено разработчиками: максимальный уровень ставки кредитного процента во время действия инвестиционного проекта более 30%. Первоначально вложенные средства после 2-х летработы возрастут до5,7 млн.р.. Доход компании составит 7,2 млн. рублей.

Расчет эффективности реализации стратегии.

1. Срок окупаемости стратегии. Метод определения срока окупаемости инвестиций заключается в определении необходимого для возмещения инвестиционных расходов периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта. Расчет срока окупаемости проекта удобно проводить с помощью таблицы 1. Так из таблицы видно, что срок окупаемости составит чуть менее 1 года.

Недостаток такого подхода к определению срока окупаемости заключается в том, что показателем возврата инвестиционного капитала является прибыль. На практике инвестиции возвращаются в виде денежного потока, состоящего из суммы чистой прибыли и амортизационных отчислений.

Таблица 1 - Расчет срока окупаемости проекта

| шаг, месяц | чистый денежный поток, т.р. | сальдо накопленного денежного потока, т.р. |

| 0 | -5530 | -5530 |

| 09 | 387,5 | -5142,5 |

| 10 | 382,9 | -4754,5 |

| 11 | 444,1 | -4318,5 |

| 12 | 929,2 | -3388,2 |

| 1 | 489,7 | -2908,6 |

| 2 | 513,1 | -2382,5 |

| 3 | 583,9 | -1836,6 |

| 4 | 546,2 | -1275,4 |

| 5 | 546,2 | -714,2 |

| 6 | 513,5 | -683,7 |

| 7 | 513,7 | 546,6 |

| 8 | 513,7 | 279,5 |

2. Чистая текущая стоимость стратегии NPV (чистая приведенная стоимость, чистый дисконтированный доход) - это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной процентной ставке:

NPV= Pi /(1+r)i - I0 ,

где Рi - годовые денежные потоки, генерируемые первоначальной инвестицией в течение n лет;

r - норма дисконта 12%;

I0 - размер инвестиционного капитала.

NPV= 6357,8 т.р./(1+0,12)1 + 8844,3 т.р./(1+0,12)2 -5530т.р.= 7198т.р.

3. Внутренняя норма прибыли IRR определяется в процессе расчета как норма доходности, при которой дисконтированная стоимость притоков наличности равна приведенной стоимости оттоков, т.е. коэффициент, при котором дисконтированная стоимость чистых поступлений от инвестиционного проекта равна дисконтированной стоимости инвестиций, а величина чистой текущей стоимости равна нулю, - все затраты окупаются:

IRR = r1 + (NPV (r1 ) / NPV (r1 ) - NPV (r2 )) * (r2 -r1 ),

где r1 - значение табулированного коэффициента дисконтирования, при котором NPV(r1 ) больше 0;

r2 - значение табулированного коэффициента дисконтирования, при котором NPV(r2 ) меньше 0.

Таблица 2 – Определение дисконтированной стоимости чистых поступлений от реализации инвестиционного проекта

| Год | Чистый денежн. поток,т.р. | Дисконтный множитель при r = 10% | Дисконтир-ный чистый денежный поток | Дисконтный множитель при r = 15% | Дисконтир-ный чистый денежный поток |

| 0 | -5530 | 1 | -5530 | 1 | -5530 |

| 1 | 6357,8 | 0,909 | 5773,1 | 0,869 | 5525 |

Таким образом:NPV 249,1 -50

Принимая во внимание то, что приведенный мною проект имеет срок окупаемости менее 1 года, а минимальный период времени, предложенный в таблице дисконтирования год, учетная ставка коэффициента дисконтирования 30% не позволяет функции NPV = f(r) менять свое значение с + на - во время действия инвестиционного проекта более 1 года, осмелюсь предположить, что при работе моего проекта 2 и более года максимальный уровень ставки кредитного процента, который может выдержать проект, не став при этом убыточным, составляет более 30% годовых.

Предположим, что время работы проекта (период жизни) 1 год и коэффициенты дисконтирования 10 и 15%.

IRR = 10% + 243,1/243,1-(-50) * (15%-10%) = 14,9%

Показатель внутренней нормы прибыли свидетельствует о том, что max уровень ставки кредитного процента, при котором проект, рассчитанный на 1 год, не станет убыточным составляет 14,9% годовых.

Теперь проанализируем более подробно проект предприятия ООО «БИТ-Логистика» по приобретению нового складского оборудования (стеллажи, грузоподъемники, автокары) в декабре 2009 г. без привлечения заемных источников финансирования. Исходя из минимальных потребностей предприятия с учетом использования части оборудования из арендованных СВХ, потребуются минимальные затраты только на закупку самого необходимого оборудования.

Стоимость требуемого оборудования равна по плановой стоимости 1500000 руб., его доставка и установка обойдутся в 15000,0 руб. Ожидается, что оборудование прослужит 10 лет, после чего его остаточная стоимость будет равна 75000,0 руб. Внедрение оборудования потребует дополнительного увеличения оборотного капитала в сумме 22500, из которой 50% будет восстановлено к концу 10-го года. Ежегодная выручка от реализации продукции ООО «БИТ-Логистика» увеличится 125000,0 руб. Операционные затраты на 55000,0 руб. На предприятии ООО «БИТ-Логистика» используется ускоренный метод амортизации.

Предположим, что проект будет осуществляться только 5 лет, после чего оборудование будет продано за 800000,0. Будет ли эффективным данный проект для предприятия?

Определим основные элементы денежного потока по проекту. Прежде всего необходимо оценить общий объем первоначальных затрат или капиталовложений.

Таблица 3 - Денежные потоки по инвестиционному проекту предприятия ООО «БИТ-Логистика»

| № | Выплаты и поступления по проекту, тыс. руб | Период | ||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| 1 | Закупка и установка оборудования | 1515 | ||||||||||

| 2 | Увеличение оборотных средств | 22,5 | ||||||||||

| 3 | Выручка от реализации продукции Rt | 125 | 125 | 125 | 125 | 125 | 125 | 125 | 125 | 125 | 125 | |

| 4 | Операционные затраты | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | |

| 5 | Амортизация At руб | 31,3 | 28,2 | 25,1 | 22,0 | 18,9 | 15,8 | 12,7 | 9,6 | 6,5 | 3,4 | |

| 6 | Прибыль до налогов (3-4-5) | 38,7 | 41,8 | 44,9 | 48 | 51,1 | 54,2 | 57,3 | 60,4 | 63,5 | 66,6 | |

| 7 | Налоги (7 * 0,25 или 0,4) | 9,675 | 10,45 | 11,225 | 12 | 12,775 | 21,68 | 22,92 | 24,16 | 25,4 | 26,64 | |

| 8 | Чистый операционный доход (6-7) | 29,02 | 31,35 | 33,67 | 36 | 38,32 | 32,52 | 34,38 | 36,24 | 38,1 | 39,96 | |

| 9 | Ликвидационная стоимость оборудования | 75 | ||||||||||

| 10 | Высвобождение капитала | 22,5 | ||||||||||

| Денежный поток | ||||||||||||

| 11 | Начальные капиталовложения I0 (1+2) | 1537,5 | ||||||||||

| 12 | Денежный поток от операций OCF (8+5) | 60,325 | 59,55 | 58,775 | 58 | 57,225 | 48,32 | 47,08 | 45,84 | 44,6 | 43,36 | |

| 13 | Поток от завершения проекта LCF (10+9) | 97,5 | ||||||||||

| 14 | Чистый денежный поток FCF (13+14-12) | -1537,5 | 60,325 | 59,55 | 58,775 | 58 | 57,225 | 48,32 | 47,08 | 45,84 | 44,6 | 54,14 |

Поскольку данный проект является новым, можно рассматривать его как отдельное мини-предприятие. Поэтому значок «![]() » в обозначениях и формулах можно опустить.

» в обозначениях и формулах можно опустить.

Согласно условиям общий объем инвестиций на начало реализации проекта включает затраты на покупку, доставку и установку оборудования, а также стоимость дополнительного оборотного капитала:

I0 = 1500000 + 15000 + 22500 = 1537,5тыс. руб.

Определим ежегодные амортизационные платежи Аi. На предприятии используется ускоренный метод начисления амортизации:

Аt = ![]() ,

,

где В – начальная балансовая стоимость актива,

L – остаточная стоимость,

N – срок эксплуатации.

А1 = (1500 – 75)*(10-1+1)*2/10*(10+1) = 31350руб.

Построим таблицу 3 для расчета денежных потоков по инвестиционному проекту приобретения оборудования.

Определим величину посленалогового операционного потока OCFt. Она рассчитывается по формуле:

![]() OCFt = (

OCFt = (![]() Rt –

Rt – ![]() VCt -

VCt - ![]() FCt)

FCt) ![]() (1 - T) +

(1 - T) + ![]() At

At![]() T;

T;

где ![]() OCFt – изменение операционного потока после вычета налогов;

OCFt – изменение операционного потока после вычета налогов;

![]() Rt – изменение объема поступлений от реализации товаров и услуг;

Rt – изменение объема поступлений от реализации товаров и услуг;

![]() VCt – изменение величины переменных затрат

VCt – изменение величины переменных затрат

![]() FCt – изменение величины постоянных затрат;

FCt – изменение величины постоянных затрат;

![]() At – изменение амортизационных отчислений;

At – изменение амортизационных отчислений;

T – ставка налога на прибыль.

Рассчитаем ликвидационный поток, образующийся за счет продажи оборудования и возврата оборотного капитала к прежнему уровню. В случае предприятия ООО «БИТ-Логистика» он возникает в конце срока реализации проекта.

![]() LCF =

LCF = ![]() FА +

FА + ![]() WC, где:

WC, где:

![]() FА – чистая (посленалоговая) стоимость проданных активов;

FА – чистая (посленалоговая) стоимость проданных активов;

![]() WC – высвобождение оборотного капитала.

WC – высвобождение оборотного капитала.

Проведем оценку экономической эффективности проекта. Чистая приведенная стоимость (NPV) определяется по формуле:

NPV = ![]() =

= ![]() -

- ![]()

где: r – норма дисконта,

t – число периодов реализации проекта,

FCFt – чистый денежный поток в периоде t,

CIFt – суммарные поступления от проекта в периоде t,

COFt – суммарные выплаты по проекту в периоде t.

В случае предприятия ООО «БИТ-Логистика» чистая приведенная стоимость равна:

NPV = ![]() = 335,97тыс. руб. –

= 335,97тыс. руб. –

в данном случае полученный результат больше 0, следовательно проект можно принять.

Внутренняя норма рентабельности (IRR) рассчитывается по формуле:

IRR = ![]() =

= ![]() = 1,059558 – 1 = 0,0596 (5,96%)

= 1,059558 – 1 = 0,0596 (5,96%)

Следовательно, при норме доходности 5,96% текущая стоимость и инвестиционные затраты будут равны.

Рассчитаем индекс рентабельности по формуле:

PI= ,

,

В случае предприятия ООО «БИТ-Логистика» он равен 1,423709, что больше 1, следовательно проект по внедрению нового оборудования можно принять. Отдача на каждый вложенный рубль составит 42 коп. Если проект будет осуществляться только 5 лет, а оборудование будет реализовано за 800000 руб., то чистая приведенная стоимость равна:

NPV = ![]() = 252580,7 руб.

= 252580,7 руб.

В данном случае полученный результат больше 0, но меньше затрат понесенных предприятием, следовательно проект должен работать больше 5 лет.

Как видно из приведенных расчетов, приобретение оборудования в рамках реализации инвестиционного проекта в любом случае определенным образом ограничивается:

- максимальный уровень ставки кредитного процента, который может выдержать проект, не став при этом убыточным, составляет более 30% годовых;

- срок реализации проекта во втором случае не может быть меньше 5 лет.

Считаю нерентабельным приобретение оборудования при на таких условиях., так как существует риск, что вложив немалые средства в строительство и оборудование собственного склада, ООО «БИТ-Логистика» не сможет окупит затраты, поскольку рост цен на услуги предприятия в условиях жесткой конкуренции неприемлем.

Поэтому необходимо разработать определенные корректировочные мероприятия для инновационной стратегии и оценить их эффективность.

3. Повышение эффективности инвестиционных проектов ООО «БИТ-Логистика»

3.1 Риски при анализе инвестиционных проектов предприятия

К рискам ООО «БИТ-Логистика» можно отнести:

1. Отраслевые риски. Наиболее значимыми возможными изменениями в отрасли являются следующие:

- изменение государственной политики по отношению к внешнеэкономической деятельности;

- общее замедление темпов роста отрасли в условиях кризиса;

- изменение цен на сырье и материалы (топливо, ГСМ);

- нарушение сроков поставок товаров;

- появление новых предприятий - конкурентов;

- изменение спроса.

Данные изменения приведут к переменам в соотношении цена-качество оказываемых услуг.

Можно уверенно прогнозировать две основные тенденции развития ситуации в отрасли грузоперевозок в среднесрочной перспективе.

В виду того, что динамика рынка тесно связана с динамикой жизненного уровня населения, можно прогнозировать, что в ближайшие несколько лет рынок ВЭД либо стабилизируется на сегодняшнем уровне, либо будет расти темпами не выше 5% в год.

При этом на рынке будет продолжать происходить вытеснение крупными производителями мелких. Последние менее рентабельны в оказании услуг по грузоперевозкам и складскому хранению, явно проигрывая крупным предприятиям как по ценам, так и по качеству (проигрыш по ценам обусловлен более высокой долей непроизводственных затрат, проигрыш по качеству – финансовыми трудностями с обновлением оборудования).

Негативное воздействие на рынок грузоперевозок продолжают оказывать такие факторы как рост акцизов на отдельные товары и тарифов на электроэнергию, высокий уровень конкуренции в отрасли.

2. Страновые и региональные риски. Среди возможных страновых и региональных рисков, можно выделить следующие:

Политические риски, связанные с изменением политической ситуации в России:

- изменение государственного устройства,

- военные действия на территории страны,

- введение чрезвычайного положения,

- закрытие границ,

- запрет на вывоз или ввоз товаров,

- проведение забастовок и т.д.

Экономические риски, связанные с изменением экономической ситуации в России:

- ослабление государственной поддержки бизнеса,

- изменения конъюнктуры рынка,

- доступность источников кредитования и финансирования,

- снижения степени безопасности инвестиционной деятельности,

- замедление темпов роста экономики,

- снижение уровня доходов населения,

- ухудшение транспортного сообщения и др.

Природные риски:

- стихийные бедствия,

- нарушение экологии.

Вероятность наступления вышеуказанных событий достаточно велика, поэтому можно утверждать о высоком уровне страновых и региональных рисков.

В виду того, что динамика рынка ВЭД, а соответственно и рынка грузоперевозок, тесно связана с динамикой жизненного уровня населения, снижение такового (не зависящее от ООО «БИТ-Логистика») является основным негативным фактором, который может негативно повлиять на объем выруски ООО БИТ-Логистика.

3. Финансовые риски. Среди финансовых рисков можно выделить следующие:

- Валютный риск. Возможность недополучения предусмотренных доходов в результате непосредственного воздействия значительного изменения обменного курса иностранной валюты (доллара и евро), используемой в операциях ООО «БИТ-Логистика» по оказанию услуг, на ожидаемые денежные потоки. Рост курса доллара и евро по отношению к рублю приводит к увеличению стоимости услуг ООО «БИТ-Логистика».

- Инфляционный риск. Возможность резкого обесценивания реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от производственной деятельности в условиях инфляции.

- Риск снижения финансовой устойчивости. Возможность нарушения равновесия финансового развития ООО «БИТ-Логистика» в результате нарушения структуры капитала (значительного увеличения доли заемных средств).

- Форс-мажорные риски. Возникновения непредвиденных ситуаций, которые могут привести не только к потере дохода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей).

Возникновение вышеперечисленных ситуаций приведет к значительным изменениям в финансовом положении ООО «БИТ-Логистика». ООО «БИТ-Логистика» в значительной степени подвержен рискам, связанным с изменением процентных ставок, курса обмена иностранных валют. Однако при значительном изменении валютного курса или изменении таможенных пошлин возможны проблемы с поставками сырья из-за границы – возникнет проблема с поиском новых клиентов, которые смогут поддерживать необходимый ассортимент, количество и качество сырья.

3.2 Мероприятия по совершенствованию инвестиционной деятельности предприятия

На основании проведенного анализа предлагаю следующие изменения в инвестиционный проект предприятия:

1. Создание собственного WEB-сайта предприятия, где будет размещена вся информация касающееся предприятия и ассортимента услуг. В качестве дополнительных услуг на сайте будет размещено следующее:

- посетитель сайта может заполнить анкету о приеме на работу. Для этого нужно ответить на вопросы и отправить в виде электронной почты. Результаты анкетирования будут представлены в письменной или электронной форме.

- также посетителям сайта представляется возможность сделать предварительный заказ. Клиент будет иметь возможность выбрать необходимые ему услуги (например хранение товара в течение 7 дней, заполнение таможенных деклараций, расчет и уплата таможенных сборов, сертификация товара и его доставка по г. Брянску).

2. Создание информационного терминала. Данная стратегия будет направлена на привлечение клиентов за счет эффективности и скорости обслуживания в виде информационного обеспечения. Эта услуга предоставляется в виде терминала с полной матрицей ассортимента услуг и цен на них, а также справочных материалов по расчету таможенных платежей.

Объединив все предложенные мероприятия можно сформировать инвестиционную стратегию, которая будет заключаться в следующем: сохранение существующих и привлечение новых клиентов. Иными словами стратегия будет направлена на привлечение клиентов, что позволит увеличить объем продаж, следовательно, и прибыль. За счет стратегии можно будет повысить конкурентоспособность, привлекая клиентов, тем самым укрепить свои конкурентные преимущества.

Для реализации данного проекта потребуются финансовые вложения в размере 150 тыс. руб. Расчет эффективности реализации стратегии:

Таблица 4 - Срок окупаемости стратегии

| шаг, месяц | чистый денежный поток, т.р. | сальдо накопленного денежного потока, т.р. |

| 0 | -150 | -150 |

| 11 | 3,605 | -146,4 |

| 12 | 4,500 | -141,9 |

| 1 | 8,900 | -133,0 |

| 2 | 14,950 | -118,05 |

| 3 | 18,360 | -99,69 |

| 4 | 17,580 | -82,11 |

| 5 | 15,580 | -66,31 |

| 6 | 12,690 | -53,62 |

| 7 | 15,390 | -38,23 |

| 8 | 14,596 | -23,694 |

| 9 | 11,263 | -12,371 |

| 10 | 16,358 | 10,155 |

Из таблицы видно, что срок окупаемости проекта составляет 1 год. На поступление и увеличение денежных средств будет влиять численный поток покупателей. Чистая текущая стоимость стратегии:

NPV = 88474,3/(1+0,12)1 -150 = 78844,9 тыс. руб.

Индекс прибыльности: PI = (88474,3/(1+0,12)1 )/150 = 526,6 тыс. руб.

По итогам расчетов видно, что применение данной стратегии никак не отразится на финансовом положении предприятия, т.е. внедрение стратегии покажет только положительный результат. Индекс рентабельности больше 1 (PI 1), следовательно, стратегию следует применять.

Заключение

Основные подходы к анализу сущности капитальных вложений — затратный и ресурсный — характеризовали капитальные вложения лишь с одной стороны: с точки зрения затрат на воспроизводство основных фондов или ресурсов, затрачиваемых на эти цели. В западной экономической литературе инвестиции традиционно трактовались как любые вложения капитала с целью его увеличения в будущем. Развитие рыночного подхода к пониманию инвестиций обусловило рассмотрение инвестиций в единстве ресурсов, вложений и отдачи вложенных средств, а также включение в состав объектов инвестирования любых вложений, дающих доход (эффект). В правовом аспекте инвестиции определяются как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной деятельности в целях получения прибыли и/или достижения иного полезного эффекта. Инвестиционный процесс выступает как совокупное движение инвестиций различных форм и уровней. В рыночной экономике он осуществляется посредством инвестиционного рынка. Инвестиционный рынок может рассматриваться, с одной стороны, как рынок инвестиционного капитала, размещаемого инвесторами, а с другой стороны, как рынок инвестиционных товаров, представляющих объекты вложений инвесторов. Собственно инвестиционная деятельность является содержанием первой стадии «инвестиционные ресурсы — вложение средств». Вторая стадия «вложение средств — результат инвестирования» характеризует взаимосвязь затрат и достигаемого эффекта. Воспроизводственный подход к анализу инвестиций предполагает рассмотрение инвестиций в движении, которое носит повторяющийся характер, поскольку доход, образующийся в результате вложения инвестиционных ресурсов, распадается на потребление и накопление, а накопление является основой следующего инвестиционного цикла. С позиций структурного подхода инвестиции выступают как единство субъектов, объектов и экономических отношений, связанных с движением инвестиций. Роль инвестиций в экономике проявляется в их воздействии на экономический рост, объем производства и занятости, структурные сдвиги, развитие отраслей и сфер хозяйства.

Понятие временной стоимости денег приобрело особую актуальность в нашей стране с началом перехода к рыночной экономике. Причин тому было несколько: инфляция, расширившиеся возможности приложения временно свободных средств, снятие всевозможных ограничений в отношении формирования финансовых ресурсов хозяйствующими субъектами и др. Появившаяся свобода в манипулировании денежными средствами и привела к осознанию факта, который в условиях централизованно планируемой экономики по сути не был существенным, и смысл которого заключается в том, что деньги помимо прочего имеют еще одну объективно существующую характеристику, а именно - временную ценность. Любая компания для обеспечения своей текущей деятельности должна располагать денежными средствами в определённой сумме. Омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями - с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любая компания должна учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Проблема «деньги-время» не нова, поэтому уже разработаны удобные модели и алгоритмы, позволяющие ориентироваться в истинной цене будущих поступлений с позиции текущего момента. Влияние инфляции – один из факторов, которые всегда должны учитываться в инвестиционных расчетах, даже если темпы роста цен и невысоки. Инфляция заметно меняет выгодность тех или иных проектов, как ориентированных на внутренний рынок, так и делающих ставку на экспорт продукции российских предприятий.

Список используемой литературы

1. Балабанов И.Т. «Основы финансового менеджмента. Как управлять капиталом?». - М.: Финансы и Статистика, 2004 – 223 с.

2. Бланк И.А. Инвестиционный менеджмент. – Киев.: МП «ИТЕМ», 1995. – 448 с.;

3. Бочаров В.В. Инвестиции: учеб. – СПб.: Питер, 2002. – 288 с.;

4. Бухалков В.И. Внутрифирменное планирование: Учеб. пособие. – М.: ИНФРА-М, 2000. – 392 с.;

5. Вахрина П.И. Инвестиции. – М.: «Дашков и К», 2004. – 384 с.;

6. Виленский П.Л., Лифшиц В.Н. Оценка эффективности инвестиционных проектов: теория и практика: учеб. пособие. – М.: Дело, 2002. – 808 с.;

7. Гитман Л.Дж. Основы инвестирования/пер. с англ. – М.: Дело, 1999. – 1008 с.;

8. Есипов В.Е. Экономическая оценка инвестиций. – Спб.: Вектор, 2006. – 288 с.

9. Зимин И.А. Реальные инвестиции: учеб. пособие. – М.: ТАНДЕМ, 2000. – 304 с.;

10. Игонина Л.Л. Инвестиции: учеб. пособие. – М.: Экономистъ, 2004. – 478 с.;

11. Инвестиционная политика: учеб. пособие. – М.:КНОРУС, 2005, - 320 с.;

12. Колтынюк Б.А. Инвестиционные проекты: Учеб. – Спб.: «Изд-во Михайлова», 2002. – 622 с.;

13. Крейнина М.Н. Финансовый менеджмент: учеб. пособие. – М.: «Дело и Сервис», 2001. – 400 с.;

14. Курс экономики: учеб./под ред. Б.А.Райзенберга – М.: ИНФРА-М, 2001. – 716 с.;

15. Липсиц И.В. Экономический анализ реальных инвестиций: учеб. пособие. - М.: Экономистъ, 2004. – 347 с.;

16. Павлова Ю.Н. Финансовый менеджмент: Уч. – М.: ЮНИТИ-ДАНА, 2001, - 269 с.;

17. Савицкая Г.В. Экономический анализ: Учеб. – 10-е изд., - М.: Новое знание, 2004. – 640 с.