Инвестиционная политика компании Pepsi Cola

СОДЕРЖАНИЕ: Обзор деятельности компании, инновационный подход как стратегия завоевания рынка. Объем, структура и динамика инвестиций США в экономику России, инвестиции компании в продвижение полезных продуктов. Конъюнктура изменения параметров инвестиционного рынка.РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ

ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Дипломная работа

Тема:

Инвестиционная политика компании Pepsi Cola

Москва-2007

Содержание

Введение

1. Обзор деятельности компании Pepsi Cola

1.1 Из истории компании

1.2 Инновационный подход Pepsi Cola как стратегия завоевания рынка

2. Инвестиционное сотрудничество США и России

2.1 Объем, структура и динамика инвестиций США в экономику России (1998 – 2006 гг.)

2.2 PepsiCo в структуре инвестиций США в экономику России

3. Инвестиционная политика компании PepsiCo

3.1 Приоритетные направления инвестиционной политики PepsiCo

3.2 Инвестиции PepsiCo в продвижение полезных продуктов

Заключение

Библиографический список

Введение

Соперничество двух безалкогольных гигантов (Pepsi Cola и Coca Cola) продолжается уже не одно десятилетие. Главный показатель, который при этом принимается во внимание всеми заинтересованными лицами, — это показатель «Соотношения Сил» (доли рынка).

В международном масштабе победу в конкурентной борьбе Pepsi одержала в 1939 году. Основная идея была в использовании бутылки литражом, в 2 раза превышающем литраж бутылки Coke с рекламной компанией «Вдвое больше за те же деньги» (бутылка в 12.5 унций вместо 6.5 унций за те же 5 центов). Это была блестящая стратегия, имевшая зрелищное воплощение. Марка стала популярной, особенно среди детей. В том, что касается сладостей и лимонада, дети всегда предпочитают количество качеству. И все свершилось с минимальным рекламным бюджетом. В 1939 году Coca-Cola затратила на рекламу $15 млн., a Pepsi-Cola — всего $600 тыс.

Люди постарше предпочитали «Колу». Молодежь охотнее потребляла «Пепси». Более того, бутылки большего размера также были предназначены в основном для молодых. В 1961 году эта концепция впервые была выражена девизом: «Пепси» — для тех, кто чувствует себя молодым». К 1964 году идея обрела вид, ставший классическим: «Вы — поколение «Пепси».

Таким образом, стратегия Pepsi была направлена на изменение позиции конкурентов, которые были «вне времени и вне моды». Pepsi добилась не только этого, но и другого, не менее ценного психологического преимущества. Компания воспользовалась возрастным соперничеством, существовавшим в среде целевой аудитории. Девиз «Новое поколение выбирает «Пепси» является еще одним выражением молодежной стратегии компании, на которой и основывается ее атака на «пожилой» продукт Coca-Cola.

Индра Нуи, предыдущие несколько лет занимавшая должность финансового директора компании, смогла развить успех своего предшественника, Стивена Райнемунда. Она сделала компанию одной из самых быстрорастущих в секторе продуктов питания и напитков. Хорошие результаты IV квартала 2006 года, свидетельствуют о том, что процесс передачи власти прошел гладко.

Рост прибыли второго по величине в мире производителя безалкогольных напитков PepsiCo Inc. превысил прогнозы во втором квартале 2006 года благодаря хорошим показателям в зарубежных подразделениях компании. Квартальная прибыль PepsiCo выросла до $1,19 млрд, или $0,70 на акцию, с $1,06 млрд, или $0,61 на акцию, во втором квартале 2004 года. Аналитики ожидали, что прибыль компании вырастет до $0,67.[1]

Целью настоящей работы является изучение инвестиционной политики компании Pepsi Cola.

Поставленная в работе цель обусловила ряд задач, а именно:

1. Рассмотреть основные этапы деятельности компании Pepsi Co.

2. Рассмотреть роль инновационного подхода в деятельности компании Pepsi Cola.

3. Рассмотреть определение инвестиционной политики.

4. Проанализировать объемы, структуру и динамику иностранных инвестиций.

5. Проанализировать инвестиции и эмиссионную деятельность компании Pepsi Co.

6. Рассмотреть инвестиционную политику на примере компании Pepsi Co.

1.Обзор деятельности компании Pepsi Cola

1.1 Из истории компании

Компания PepsiCo Inc. является одной из самых успешных компаний в мире, с доходом более $ 20 миллиардов. Число занятых превысило 150 тыс. человек. В состав компании входят: Pepsi-Cola Company, вторая по величине компания-производитель безалкогольных напитков в мире; Frito-Lay Company, самый крупный в мире производитель и дистрибутор продуктов быстрого питания, Tropicana Products, Inc., самый крупный в мире производитель и дистрибутор соков[2] .

Обратимся к истории компании, которая начинается в ХХ веке и охватывает длинный ряд знаменательных дат, имеющих значение, как для самой компании, так и для борьбы с основным конкурентом.

В 1898 году аптекарь Калеб Брэдхем переименовал изобретенный им безалкогольный напиток, называвшийся «напиток Брэда» (Brad’s drink) в Пепси-Колу (Pepsi-Cola)

В 1902 - регистрация торговой марки «Пепси».

В 1950 -200 заводов производят Пепси в 61 стране мира

В1959 - Никита Хрущев, как и тысячи его сограждан, впервые попробовал «Пепси-Колу» на Американской национальной торговой выставке в Москве, в Сокольниках. Эту дату можно считать «Днем рождения» «Пепси» в России.

1964 - приобретение Mountain Dew

1971- Президент корпорации «PepsiCo» Дональд Кендалл встретился с советским премьером Алексеем Косыгиным в Москве; начались серьезные переговоры о сотрудничестве.

1972 - Дональд Кендалл объявил о договоре в области товарообмена, по которому «Пепси-Кола» стала первым западным продуктом, поступившим в продажу в бывшем СССР, а «ПепсиКо» получила эксклюзивные права на импорт и распространение водки «Столичная» в США.

Первым российским политиком, который вкусил Pepsi, стал Хрущев. А в 1972 напиток Pepsi появился в магазинах Советского Союза, после того как компания получила эксклюзивное право торговли[3] .

1974 -Официальное открытие Новороссийского завода — первого завода по производству «Пепси-Колы» в России.

1980 — 1984 - Продукция компании «Пепси-Кола» появилась в продаже на территории от Сибири до Украины и от Латвии до Казахстана.

1986 - Приобретение 7UP Company, компания «Пепси-Кола» спонсировала Игры Доброй Воли; первая из западных компаний разместила рекламу на советском телевидении.

1992 - Открытие первой производственной линии по выпуску «Пепси» в пластиковых бутылках на Санкт — Петербургском заводе «Полюстрово», что привело к удвоению объемов производства. Начался официальный выпуск в России напитка «7Up» («Севен Ап»).

По данным Bloomberg, в 1993 году рыночная капитализация PepsiCo составила 59 млрд долларов.

1994 – «Пепси-Кола» вновь становится спонсором Игр Доброй Воли.

1995 - На заводе «Полюстрово» в Санкт-Петербурге начался выпуск «Миринды Апельсин», который стал одним из самых популярных апельсиновых безалкогольных напитков.

1996 –«7Up» становится спонсором Кубка Содружества по футболу, Чемпионата России по футболу. «Пепси» спонсирует российский музыкальный конкурс «Поколение — 95». «Пепси» проводит самую успешную в России игру с крышками от бутылок «Миллиономания».

«Пепси» начинает реализацию в России «Синего проекта»: введение нового логотипа. Для России новый фирменный облик адаптирован с применением русского шрифта.

В 1997 «Пепси-Кола» первой из международных корпораций получает диплом официального участника подготовки и празднования 850 — летия основания Москвы.

В 1998 «Пепси-Кола» становится титульным спонсором Чемпионата России по футболу. В этом же году «Пепси-Кола» открывает современные заводы по производству напитков в Екатеринбурге и свободной экономической зоне «Солнечногорск — Шереметьево (СЭЗ «Шерризон»)». Начало сотрудничества MTV (Россия) и «ПепсиКо Холдингс». «Пепси-Кола» объявляет о начале спонсорской поддержки соревнований по футболу среди команд общеобразовательных школ г. Москвы, которые проводятся под эгидой МГФСО.

В 1999 году «Пепси-Кола» начинает полномасштабную рекламную компанию по перезапуску торговой марки чистой питьевой воды Аква Минерале под девизом «Качество и Чистой Воды Экономия». «Пепси-Кола» подтверждает свою стратегическую приверженность российскому рынку и делает еще один шаг навстречу молодому поколению в новой рекламной компании «Бери от жизни все» (Ask for More). «Пепси-Кола» вкладывает 30 миллионов долларов в Санкт — Петербургский проект — современный завод по производству прохладительных напитков.

В этом же году Российский Футбольный Союз, Профессиональная Футбольная Лига и компания «Пепси-Кола» объявляют о начале очередного «Пепси Чемпионата России» по футболу. В этом году к старому названию турнира — «Пепси Чемпионат России» по футболу — добавляется официальная эмблема, которая будет представлять российский Чемпионат во всех средствах массовой информации, на стадионах, а также собственный футбольный гимн. «Пепси-Кола» объявляет о начале нового футбольного промоушэна «Время побеждать с Пепси», который вызвал горячий отклик у потребителей. «Пепси-Кола» совместно с Московским Комитетом образования проводит соревнования по футболу среди команд общеобразовательных школ г. Москвы под названием «Кубок Пепси». Команда, занявшая первое место в чемпионате, отправляется на домашнюю игру премьер — лиги в Манчестер.

2000 - «Пепси-Кола» представляет марку «Аква Минерале Стилл», «Пепси-Кола» становится дистрибьютором воды «Эвиан» в России.

В 2000 году корпорация ПепсиКо приобретает компанию Quaker Oats, владеющую брендом категории Спортивных напитковGatorade. Сегодня компания активно продвигает этот напиток на российском рынке.

В апреле 2000г. подписано соглашение, предоставляющее комбинату «Славутич» эксклюзивное право на производство и реализацию напитков компании PepsiCo, Inc в Украине.

Весной 2003 года Пепси выпустил уникальный, не имеющий аналога у конкурентов, напиток Пепси Х, на который Кока Кола никаким образом ответить не может и усиливает продажи своего спортивного напитка Powerade. Содержащий гуарану и таурин, новый Пепси Х создал рынок полуэнергетических напитков, на котором и лидирует в настоящее время.

PepsiCo прочно обосновалась на рынке. Это позволило компании в 2003 году впервые более чем за 100 лет стать более дорогой, чем Coca-Cola. За первые полгода 2003 года акции PepsiCo выросли на 14%, а капитализация – до 98,4 млрд долларов, тогда как акции Coca-Cola за то же время подешевели на 1,2%, а капитализация сократилась до 97,9 млрд. В период с 1998 по 2003 годы продажи PepsiCo выросли на 7,8%, а у Coca-Cola – лишь на 2,4%.

За 2 года (2003–2005) акции PepsiCo выросли на 58%, а ее конкурента – на 10%. Правда, некоторые аналитики считают, что акции Pepsi достигли своего максимума и им уже некуда расти. Другие же уверены, что у компании большие перспективы для роста благодаря хорошо диверсифицированному бизнесу. Потребители за пределами США более лояльно относятся к бренду PepsiCo. Причина в том, что Coca-Cola практически с момента своего основания является визитной карточкой Соединенных Штатов. И сейчас потребители во всем мире, недовольные нынешней внешней политикой этой страны, ставят знак равенства между США и Coca-Cola, и из-за этого объемы продаж компании на рынках европейских и азиатских стран снижаются.

В июле 2004 года ОАО ПБК «Славутич» выпустило первую партию всемирно известного безалкогольного напитка «Пепси-Кола» в новой фирменной бутылке емкостью 0,3 литра объемом 300 тыс. литров. Новая бутылка изготовлена из высококачественного абсолютно прозрачного стекла и имеет изысканную форму. Благодаря объемным наклонным полоскам по окружности и особому утолщению нижней части, бутылку очень удобно держать в руке. Кроме того, вместе с изменением дизайна бутылки, изменился и дизайн этикетки, который подчеркивает современность, динамичность и уникальность характера «Пепси». Этим нововведениям предшествовали глубокие маркетинговые исследования, учитывались современные молодежные тенденции и специфика развития украинского рынка безалкогольных напитков.

Pepsi доказывает, что может добиться роста, несмотря на слабость отдельных марок. Чистая прибыль компании с момента прихода на должность руководителя составила $1,78 млрд, выручка выросла на 3% до $10,4 млрд. По данным компании Hoovers, в 2005 финансовом году выручка компании выросла на 11% до $32,5 млрд, прибыль снизилась на 3,2% до $4 млрд[4] .

По данным аналитиков общий объем инвестиций компании PepsiCo в Россию в 2005 году составил $ 600 млн.

Американский производитель безалкогольных напитков PepsiCo, второй по величине в мире, увеличил в четвертом квартале 2005 года чистую прибыль на 12% на фоне высокого спроса на продукцию фирмы, такую как напитки Gatorade, Aquafina и низкокалорийные снэки Baked Lays, сообщает Bloomberg.

Чистая прибыль компании возросла до $1,11 млрд., или 65 центов на акцию, в 2006 году с $985 млн., или 58 центов на акцию, в четвертом квартале годом ранее. Финансовый итог квартала совпал со средним прогнозом аналитиков, опрошенных Thomson Financial. Продажи PepsiCo составили в октябре-декабре $10,1 млрд., на 15% превысив результат аналогичного периода 2005 года. Аналитики связывают рост объема продаж PepsiCo с увеличением реализации на рынках России и Китая. Кроме того, компания расширила ассортимент выпускаемой продукции, добавив в числе прочих туда соки Tropicana и снэки Cheetos. Bloomberg отмечает, что PepsiCo увеличивает свою долю рынка, предлагая потребителям минеральную воду, соки и снэки. Это способствует более быстрому, чем у Coca-Cola, росту выручки, поскольку 80% дохода крупнейшего конкурента приходится на продажи газированной воды[5] .

PepsiCo Inc., может быть, и второй производитель безалкогольных напитков в мире, но, что касается размещения рекламы на больших экранах, он стал бесспорным лидером в 2004 году.

Brandcameo, консалтинговое подразделение компании Brandchannel, которая занимается «продакт плейсментом», вручило в 2004 году свой главный приз производителю Pepsi, Aquafina и Mountain Dew[6] .

В 2004 «Пепси-Кола» возвратилась на иракский рынок. Американская компания PepsiCo подписала с «Багдадской компанией прохладительных напитков» контракт на производство и реализацию на иракском рынке своей продукции — «Пепси-колы», «7-up» и «Миринды». Компания PepsiCo вынуждена была уйти из Ирака в 1990 году после того, как на эту страну были наложены международные экономические санкции[7] .

Чистая прибыль компании PepsiCo Inc., второго по величине мирового производителя безалкогольных напитков, в 2006 г. выросла на 18% и составила 4,21 млрд долл. В 2005 г. данный показатель составил 3,57 млрд долл. При этом выручка компании за указанный период достигла 29,26 млрд долл., что на 8,5% больше этого же показателя за 2005 г. Операционная прибыль компании также выросла на 12% и составила в 2005 г. 5,26 млрд долл. против 4,78 млрд долл. в 2004 г[8] .

Генеральным директором PepsiCo недавно была назначена Индра Нюи, индианка по происхождению. Одной из ее задач станет возрождение доверия к Pepsi в своей родной стране. С начала работы в компании Нюи активно участвовала в продвижении ее продуктов в Индии, выстраивая отношения с правительством[9] .

«Недавно ФАС запретила этим двум компаниям настаивать на эксклюзивных условиях у российских дистрибьюторов и ритейлеров. Поэтому сейчас оба игрока должны придумать новые инструменты конкурентной борьбы, например, предложить определенные скидки или отсрочку платежей», – рассуждает Михаил Ганелин. По его словам, соперничество Coca-Cola и Pepsi походит на борьбу «Билайна» и МТС: то, что делает один, мгновенно пытается повторить другой. «Сейчас оба оператора уже перебрали практически все маркетинговые приемы, и их кампании по увеличению продаж сейчас похожи и стандартны. И устоявшееся равновесие в конкурентной борьбе может нарушить лишь какое-либо оригинальное решение»[10] .

Pepsi сообщила об активизации в нашей стране: до 2008 года компания планирует удвоить производство напитков в Петербурге, инвестировав в этот проект 30 млн долл. Мощность петербургского завода PepsiCo к этому времени составит 110 млн литров напитков в год. По мнению аналитиков, сейчас конкуренция двух мировых лидеров индустрии напитков может продолжиться на уровне работы с дистрибьюторами.

Новосибирский производитель «Нидан» и компания Pepsi Bottling Group (PBG) приступили к совместной дистрибуции брендов «Нидана» в Екатеринбурге. Основные бренды, которые будут продвигаться через сбытовую систему PBG, – «Моя Семья» и «Чемпион». Ставка делается в первую очередь на традиционные розничные магазины. «Программа дистрибуции будет сопровождаться активной маркетинговой поддержкой, сочетающей рекламную кампанию и нестандартные промо-акции на федеральном и региональном уровнях», – заявили в пресс-службе «Нидана». Также планируется задействовать совместные маркетинговые программы, направленные на стимулирование продвижения продукции компании в розничной торговле.

PepsiCo имеет достаточно хорошо отлаженную сбытовую сеть и соки «Тропикана» занимают неплохие позиции.

Однако этот бренд относится к премиальному сегменту, а основная продукция «Нидана» – соки средне-и нижнеценового сегмента».

Выход сотрудничества PBG и новосибирской компании на новый уровень многие оценивают как ответ Pepsi своему извечному конкуренту: в марте этого года Coca-Cola Hellenic Bottling Company совместно с Coca-Cola Company завершила сделку по приобретению компании «Мултон», доля которой на российском рынке оценивается в 25%. До сих пор Coca-Cola, в отличие от PepsiCo не имела в России сильных соковых брендов. Попытка вывести на российский рынок соки Minute Maid успехом не увенчалась, и эта марка сейчас представлена в основном в сети McDonalds.

По последним оценкам PepsiCo, прибыль в 2006 г. окажется выше, чем прогнозировалось раньше. В 2007 г. прибыль должна вырасти еще на 12 — 14% и достичь $2,24 — 2,28 на акцию. В рамках нынешней реструктуризации PepsiCo намерена с IV квартала учитывать опционы, выделяемые в качестве вознаграждения топ-менеджерам, в категории корпоративных расходов. Как утверждают представители корпорации, «такая мера обеспечит инвесторам наивысший уровень прозрачности и даст четкие критерии для сравнения финансовых показателей». Кроме того, PepsiCo планирует существенно сократить размеры опционов для руководителей. Компания Coca-Cola еще в 2006 г. реформировала свою систему отчетности, включив менеджерские опционы в состав расходов.

PepsiCo заинтересовалась европейским бизнесом Cadbury, который до конца осени 2007 года «пойдет с молотка». Эта корпорация намерена продать свое европейское подразделение по производству напитков Cadbury Schweppes.

1.2 Инновационный подход Pepsi Cola как стратегия завоевания рынка

Рынок бутилированной питьевой и минеральной воды сегодня один из самых быстрорастущих потребительских рынков: темпы роста в последние четыре года держатся на уровне 20%, а объемы в денежном выражении по итогам 2006 года составили 730 млн долларов. По мнению президента Союза производителей безалкогольных напитков Вадима Алтаева, в краткосрочной перспективе этот сегмент вырастет еще как минимум на 50%, но даже в этом случае его потенциал не будет исчерпан: в России ежегодно среднестатистический потребитель выпивает 15 литров бутилированной воды, в Польше - 40, в Чехии - 50, а в Западной Европе в среднем 70 литров в год.

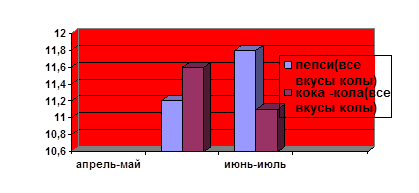

Пепси использует инновационный подход, который связан с выводом новых уникальных продуктов. Новые уникальные продукты — это новые покупатели. Новые покупатели — это лидирующая доля рынка. В настоящее время Пепси Боттлинг Групп (ПБГ) продолжает свою агрессивную политику в области продаж и маркетинга. В середине 2006 года торговая марка «Пепси» стала лидером в сегменте коласодержащих напитков в России. Четыре вкуса Пепси заняли около 12 % всего объема продаж газированных напитков в России. Ниже на рис.1 представлена доля рынка газированных напитков России

Рис.1 Доля рынка газированных напитков России, % (- AC Nielsen, вся Россия)

Это сопровождалось следующими промо-национальными кампаниями:

Вывод на рынок напитков вкуса Cherry, Twist (ранее, чем Кока Кола), а также новогодний вкус Пепси Блю. Для привлечения дополнительных покупателей детского возраста от 6 до 14 лет, которые предпочитают апельсиновые и лимонные напитки — «Покемоны — собери их всех» и «Супер-Пупер Перемена» (Mirinda). Производство и дистрибуция, не имеющего аналогов у конкурентов напитка Irn Brew (Шотландия).

Рынок столовых и минеральных вод — один из самых стремительно развивающихся в России. В первой половине 2006 года их объем продаж вырос на 34 % по сравнению с тем же периодом прошлого года. Весной 2006 года объем продаж столовых и минеральных вод превысил объем продаж газированных напитков (по данным агентства AC Nielsen, Обзор розничной торговли). По данным маркетингового агентства Canadean, в прошлом году в России было продано около 1,8 млрд л минеральной воды. На премиальные марки пришлось примерно 2,4% продаж в этом сегменте. Лидирующие по продажам в премиальном сегменте брэнды — Evian, дистрибьюцией которой в России занимается PepsiCo, а также Perrier и S.Pellegrino швейцарской Nestle. По оценкам маркетинговой компании «Бизнес-Аналитика», в прошлом году российский рынок безалкогольных напитков составил около 2 млрд долл., или 460-470 млн дал (без учета соков и «кулерной» воды). По данным агентства, в крупных российских городах в денежном выражении продукция Coca-Cola занимает 36,2% рынка, PepsiCo Inc. – 26,5%. По данным ACNielsen, Coca-Cola и PepsiCo в декабре-январе занимали в натуральном выражении 27,2% рынка минеральной и питьевой воды и 67,3% рынка сладких газированных напитков.

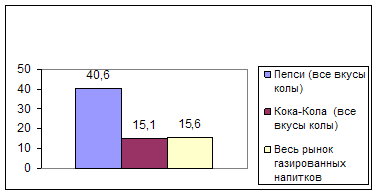

Рост объема продаж в 2006 году по сравнению с 2005 по данным аналитического агентства Canadean представлен на рис.2.

Рис.2 Рост объема продаж в 2006 году по сравнению с 2005г., % (Canadean)

Исходя из рисунка можно сделать вывод. 2006 год завершен значительным сокращением разрыва между Кока Колой и Пепси по показателю «доля рынка газированных напитков».

Торговая марка компании Пепси Кола «АкваМинерале» является брендом № 1 на этом рынке и обеспечивает значительную часть доходов компании Пепси. Это один из рынков, с выходом, на который опоздала Кока Кола с торговой маркой БонАква. Хотя некоторые покупатели и считают обе марки одинаковыми по вкусу, разница в качечтве воды конечно существует (АкваМинерале берется из «источника», проходит многоуровневую систему очистки, и качество каждой новой партии подтверждается собственной химической лабораторией Пепси, которая присутствует на заводе. Одна бутылка каждой новой партии производства хранится в лаборатории в случаях обнаружения некачественной воды или жалоб граждан. Однажды, был известен случай, когда при ее производстве добавили несколько больше лимонной кислоты. Пришлось 2 тонны выливать).

В настоящее время забота о своем здоровье — одна из основных причин значительного роста потребления бутилированной воды, и многим людям уже недостаточно просто утолять жажду. Поэтому во всем мире наблюдается тенденция значительного увеличения потребления напитков с так называемой «добавленной пользой» — полезными элементами (минералами, витаминами, экстрактами полезных трав). Компания Пепси выпустила новую Aqua Minerale Life с минеральными веществами и полезными элементами. Кока Кола, в свою очередь, предлагает среднегазированную и сильногазированную воду со вкусом лимона. На рис.3 показана доля рынка столовых и минеральных вод. «Тайна двух океанов»; «Римские каникулы с АкваМинерале» обеспечили большую приверженность покупателей торговым маркам.

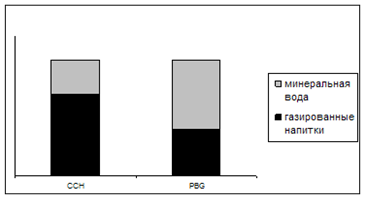

Рис.3 Доля рынка столовых и минеральных вод, % (Данные агентства AC Nielsen, обзор розничной торговли)

Поясняя диаграмму, следует сказать, что основные продажи ССН (Coca Cola Hellenic) приходятся на упаковку 2л классической Кока Колы. Серым цветом помечены доли остальных продуктов этой компании. В PBG доля продаж классической Pepsi составляет менее половины общего объема, остальное приходится на АкваМинерале и множество других марок, которые рассмотрены ниже.

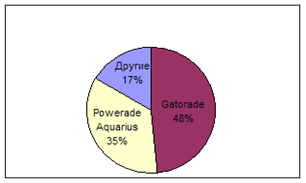

Усилив продажи Powerade, Кока Кола значительно увеличила присутствие данной торговой марки на полках магазинов.

Рис.4 Доли мирового рынка спортивных напитков

Одним из самых популярных во всем мире является негазированный напиток на основе чая.

Инновационный подход Пепси выразила еще одним серьезным наступлением на конкурента в 2003 году, заключив партнерское соглашение с всемирно известной Unilever (Lipton tea) для сотрудничества в области продаж холодного чая (ice tea). Опередив на несколько месяцев CCH, холодный чай Липтон Айс Ти завоевал доверие покупателей, как единственный в своем роде напиток этого класса. Компания Кока Кола столкнулась с проблемой сертификации своего чая Nestea (партнерское соглашение с Нестле), в связи с чем потеряла много времени. Сейчас Нести чай емкостью 0.5 можно купить за деньги, приближенные к стоимости 1л Липтона.

Еще один рынок, на котором Пепси уже потеснила своего главного конкурента — рынок Энергетических напитков. Как заявляет сама компания «Мы будем не просто лидировать, а доминировать в этой категории»[11] . Основные игроки рынка — напитки B 52, Батарейка, Red Bull, Burn, Adrenaline rush и многие другие. Генеральный директор компании SoBe (Адреналин Раш), поглощенной ПесиКо, говорит следующее: Большинство представленных сегодня энергетических напитков на российском рынке являются повторением Рэд Булла, классическим в своей категории. Адреналин Р. же имеет уникальную формулу (гуарана, женьшень, Витамин С, D-Рибоза, Л-Карнитин) и существенно отличается по вкусу от остальных. По последним данным Адреналин Раш лидирует в этом сегменте. Основная борьба разворачивается между напитками Берн (Кока Кола) и вышеупомянутым Рэд Буллом.

Рынок соков. Сегмент соков и нектаров является одним из самых быстрорастущих в России и занимает более 26% рынка всех безалкогольных напитков. За последние четыре года прирост этой категории в среднем составляет 36% в год. По оценкам экспертов, к концу 2007 года Россия выйдет на 4-е место в мире по объему потребления соков и нектаров (данные Business Analytica). Безалкогольные гиганты Кока кола и Пепси преуспели и в этом сегменте. Первая владеет торговой маркой Minute Maid и представляет его в упаковке 1л и стекле. ПепсиКо 3 года назад за несколько миллиардов долларов покупает соковый гигант Tropicana. Инновации, которые здесь использует Пепси — это новая современная упаковка Combibloc. Мы не будем углубляться в рынок упаковочных компаний, но отметим, что рынок делили между собой: Tetra Pak (пример: сок Добрый 1л) и Combibloc (пример: сок Чемпион 1л). Сегодня первая компания потеряла свои позиции, и, практически ушла с российского рынка. Сок Tropicana в упаковке Комбиблок — явное преимущество, с помощью которого Пепси надеется завоевать доверие покупателей.

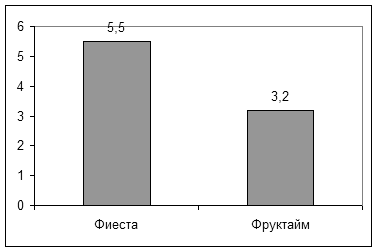

Локальные марки присутствуют во всех уголках мира. Например, даже в Сочи есть своя локальная марка, которая потеснила продукцию Кока Колы и Пепси. Вместе с этим, рынок дешевой воды обе компании представляют «советскими вкусами» с ТММ Фиеста (Пепси) и Фруктайм (Кока Кола). По данным агентства AC Nielsen ситуация сегодня выглядит следующим образом:

Рис.5 Доля рынка локальных марок (традиционная торговля)

Учитывая все вышеизложенное, можно сделать вывод о том, что достижения, которых компания Пепси Кола добилась на российском рынке вообще, а также по отношению к главному конкуренту, являются показательными. Все они основаны на инновационном подходе компании, агрессивном маркетинге и отлаженной работе всех департаментов.

2. Инвестиционное сотрудничество США и России

2.1 Объем, структура и динамика инвестиций США в экономику России (1998 – 2006 гг.)

США, в отличие от других стран, вкладывают большую часть своих инвестиций в реальный сектор российской экономики. Эти инвестиции (в отличие от займов и кредитов, являющихся срочными, платными и возвратными финансовыми средствами) имеют большое значение для нашей страны. Они несут столь нужные для экономики России новые, современные технологии, способствуют распространению на отечественных предприятиях современных управленческих и организационных моделей, расширяют возможности улучшения трудовой этики в российской экономике, оставляющую желать много лучшего. Кроме того, прямые инвестиции не ведут к образованию внешней задолженности страны.

Американские прямые инвестиции в России сосредоточены главным образом в сфере материального производства (примерно 4/5 от общего объема накопленных прямых инвестиций).

Хотя наибольший интерес для американских компаний представляют отрасли с низкими затратами на обработку продукции (добыча природных ресурсов) и быстро окупающиеся проекты в отраслях, продукция которых пользуется спросом населения (пищевая), тем не менее инвестиции США направляются и в другие отрасли экономики нашей страны, в которых они рассчитывают получить прибыль и укрепиться на российском рынке.

Приоритетными сферами вложения капитала США являются прежде всего нефтегазовая (примерно 60% всех накопленных инвестиций) и пищевая промышленность (порядка 16%).

Рассмотрим динамику и структуру поступления иностранных инвестиций

По состоянию на 1 января 2007 года в экономике России накоплено 57,014 млрд. долларов США иностранных инвестиций. Если в 1998 - 2004 годах наибольший удельный вес в накопленном иностранном капитале приходился на прямые инвестиции и несколько меньшую долю составляли прочие иностранные инвестиции, то к концу 2006 года это соотношение изменилось: на долю прямых инвестиций в накопленном иностранном капитале пришлось 26,131 млрд. долларов (45,8%), доля прочих инвестиций, осуществляемых на возвратной основе (кредиты международных организаций, торговые кредиты, банковские вклады и прочее) увеличилась и составила 51,7% (29,454 млрд. долларов), портфельных - 2,5% (1, 429 млрд. долларов).

За 2006 год в сектор нефинансовых предприятий российской экономики поступило 29699 млн. долларов США иностранных инвестиций (включая рублевые инвестиции, пересчитанные в доллары США [1]), что на 50,1% больше, чем в 2005 году. Из поступивших иностранных инвестиций 15,6 млрд. долларов США было погашено (выбыло), то есть, направлено за рубеж в виде обслуживания и погашения кредитов, а также в виде части инвестиционного дохода иностранных совладельцев совместных предприятий и организаций. Однако отмечавшийся в 2006 году рост иностранных инвестиций не превзошел темпов поступления инвестиций от зарубежных инвесторов, наблюдавшийся в одном из наиболее благоприятных в этом плане 2000 году (увеличение в 1,8 раза по сравнению с 1999 годом) [2].

Рассмотрим динамику и структуру поступления иностранных инвестиций, используя таблицы:

Таблица 1

Структура инвестиций, поступивших от иностранных инвесторов, по видам (в процентах к итогу)

| Всего инвестиций |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| 100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

| в том числе: |

|||||||||

| прямые инвестиции |

67,7 |

35,0 |

43,4 |

28,6 |

44,6 |

40,4 |

27,9 |

20,2 |

22,8 |

| из них |

|||||||||

| взносы в капитал |

48,8 |

25,5 |

17,3 |

10,6 |

12,2 |

9,7 |

8,9 |

8,6 |

7,6 |

| кредиты, полученные от зарубежных совладельцев предприятий |

11,4 |

6,5 |

21,4 |

14,4 |

19,6 |

25,0 |

14,8 |

6,6 |

7,1 |

| прочие |

7,5 |

3,0 |

4,7 |

3,6 |

12,8 |

5,7 |

4,2 |

5,0 |

8,1 |

| портфельные инвестиции |

1,3 |

1,8 |

5,5 |

1,6 |

0,3 |

1,3 |

3,2 |

2,4 |

1,4 |

| из них: |

|||||||||

| акции и паи |

0,4 |

0,6 |

4,6 |

0,3 |

0,6 |

2,3 |

1,4 |

1,2 |

1,3 |

| Долговые ценные бумаги |

0,9 |

1,2 |

0,9 |

1,3 |

0 |

0,6 |

0,7 |

0,7 |

0,1 |

| Прочие инвестиции |

31,0 |

63,2 |

51,1 |

69,8 |

55,1 |

58,3 |

68,9 |

77,4 |

75,8 |

| из них: |

|||||||||

| Торговые кредиты |

6,3 |

5,8 |

1,9 |

14,2 |

15,2 |

14,1 |

12,9 |

11,3 |

10,0 |

| прочие кредиты |

16,5 |

39,0 |

35,4 |

53,5 |

35,0 |

43,2 |

55,4 |

65,4 |

64,7 |

| прочее |

8,2 |

18,4 |

13,8 |

2,1 |

4,9 |

1,0 |

0,6 |

0,7 |

0,6 |

Следует отметить, что объемы прочих иностранных инвестиций росли на протяжении всего рассматриваемого периода, за исключением 2002 года, в котором наблюдалось их снижение, что, по всей вероятности, явилось следствием кризиса 2001 года. В структуре прочих иностранных инвестиций в рассматриваемом периоде происходили следующие изменения. В 1998-1999 годах наблюдалось снижение доли торговых кредитов с 6,3% в 1998 году до 1,9% в 1998 году. Однако в последующий период (2001-2002 гг.) произошел резкий рост удельного веса торговых кредитов в структуре прочих иностранных инвестиций - до 14,2% в 1998 году и 15,2% в 2002 году, что было, по всей видимости, связано со стремлением иностранных инвесторов (после финансово-экономического кризиса, случившегося в России в 1998 году) вкладывать в российскую экономику преимущественно «короткие» деньги.

По мере роста доверия к российской экономике и существенного улучшения ее состояния доля торговых кредитов стала снижаться и составила в 2006 году 10%, хотя абсолютные объемы торговых кредитов выросли в 2006 году по сравнению с 2003 годом в 1,9 раза. Доля же прочих кредитов в составе прочих иностранных инвестиций выросла с 16,5% в 1998 году до 64,7% в 2006 году, то есть почти в четыре раза, а абсолютные объемы прочих кредитов увеличились в 2006 году по сравнению с 2003 годом более чем в четыре раза. Как уже отмечалось, доля прямых иностранных инвестиций в структуре поступающего в Россию иностранного капитала снизилась с 67,7% в 1998 году до 22,8% в 2006 году. Однако в 2006 году по сравнению с 2005 годом удельный вес прямых иностранных инвестиций увеличился на 2,6 процентных пункта, что является позитивной тенденцией. На протяжении рассматриваемого периода однонаправленной тенденции, как в динамике, так и в структуре прямых иностранных инвестиций отмечено не было. В отдельные годы (2000, 2002, 2006) наблюдался рост объемов и доли прямых иностранных инвестиций, в некоторые годы (2001, 2004, 2005) их снижение. Объем поступивших в 2006 году прямых иностранных инвестиций увеличился на 69,4%, тогда как в 2005 году по сравнению с предыдущим годом рост был незначительным (на 0,6%), а в 2004 году по сравнению с 2003 годом было зафиксировано снижение прямых инвестиций - на 10% (1999 год – рост на 20,8%, 2000 год – рост в 2,2 раза, 2001 год - падение на 37%, 2002 год – рост на 26,8%). В структуре прямых иностранных инвестиций на протяжении рассматриваемого периода наблюдалась тенденция к снижению доли взносов в капитал с 48,8% в 1998 году до 7,6% в 2006 году. Удельный вес кредитов, полученных от зарубежных совладельцев предприятий, также снизился с 11,4% в 1998 году до 7,1% в 2006 году. Однако в отдельные годы физические объемы данного вида кредитов росли очень высокими темпами, например, в 2000 году по сравнению с 1999 годом – в 5,9 раза, в 2003 году по сравнению с 2002 годом – на 46,3%, в 2006 году по отношению к 2005 году – на 62%. Доля портфельных инвестиций в общем объеме иностранных инвестиций росла на протяжении 1998 – 2000 годов, увеличившись за этот период с 1,3% до 5,5%.

В 2003 - 2005 годах объемы портфельных инвестиций, поступивших в сектор нефинансовых предприятий, увеличивались, что может свидетельствовать о некотором возрастании доверия иностранных инвесторов к российскому рынку ценных бумаг, однако объемы их относительно малы, а доля в общем объеме иностранных инвестиций составила в 2005 году 2,4%. В 2006 году снова произошло снижение объемов портфельных инвестиций по сравнению с 2005 годом (на 15,1%), а удельный вес уменьшился до 1,4% от общего объема иностранных инвестиций. Таким образом, изменения, происходившие в структуре иностранных инвестиций в 1998 - 2005 годах, в направлении снижения доли прямых иностранных инвестиций и существенного увеличения удельного веса прочих иностранных инвестиций формировали недостаточно благоприятную для стабильного и устойчивого роста российской экономики структуру иностранных инвестиций. Это, с нашей точки зрения, связано с тем, что различного рода кредиты, входящие в состав прочих иностранных инвестиций, необходимо не только впоследствии отдавать, но и погашать процентные платежи по их обслуживанию, что будет отвлекать ресурсы из экономики. Некоторое изменение тенденции, произошедшее в 2006 году в направлении увеличения доли прямых иностранных инвестиций и некоторого снижения удельного веса прочих иностранных инвестиций, является положительным для российской экономики. Однако, на наш взгляд, пока еще (только по итогам одного 2006 года) преждевременно говорить о формировании новой тенденции, связанной со стабильным увеличением доли прямых иностранных инвестиций. На непроизводственные отрасли приходится около 20% прямых инвестиций США. В основном они вложены в финансово-кредитную и страховую деятельность, пенсионные фонды, а также в сферу консультационных и информационных услуг.

Современный этап в отношениях между Россией и США дает основание предполагать, что сотрудничество по широкому спектру торгово-экономических вопросов войдет в обозримой перспективе в более активную фазу. Однако многое будет зависеть от того, насколько быстро и эффективно удастся устранить негативные моменты, сдерживающие в настоящее время этот процесс. Рассмотрим крупнейшие компании в сфере пищевой промышленности в таблице 2.

Таблица 2

Крупнейшие компании в пищевой отрасли

| Отрасль /компания |

Объем продаж |

Разрыв |

| Пищевая |

(млрд. долл) |

(раз) |

| Вим – Билль – Дан (Россия) Пепсико (США) |

0,670 27 |

40 |

По данным 2005 года общий объем инвестиций компании Pepsi Cola в Россию составил более $ 600 млн[12] . В то же время динамичное развитие инвестиционного сотрудничества в сфере пищевой промышленности пока не привело к радикальному улучшению делового имиджа России в глазах американского бизнеса. Многие потенциальные американские инвесторы, особенно из числа малых и средних фирм, считают, что коммерческая деятельность в нашей стране является рискованной, и воздерживаются от вложения средств в российские проекты.

В существующих условиях функционирования рыночной экономики практически любой инвестор на нашей планете, располагающий свободными денежными средствами и желающий выгодно их размещать, может действовать следующим образом:

1. Формировать портфель инвестиций только внутри страны в национальной валюте.

2. Использовать при формировании портфеля инвестиций инструменты в иностранной валюте, но обращающиеся на национальном рынке.

3. Включить в портфель инвестиций ценные бумаги иностранных эмитентов в национальной валюте и обращающиеся на внутреннем рынке.

4. Полностью сформировать портфель международных инвестиций, охватывающий национальный, европейский и мировой рынки.

Эффективность вложения средств внутри страны определяется ее социально-политическим устройством и экономическим развитием. Главное преимущество такого инвестирования – хорошая осведомленность о возможностях их использования и существующих рисках.

При осуществлении международных инвестиций возникают:

· психологические барьеры – различия в экономике, политике, культуре, языках, методах предпринимательства, торговли, отчётности и т.д.;

· информационные трудности – проблемы в получении необходимых достоверных данных о производственно-хозяйственной и финансовой деятельности зарубежных фирм и компаний;

· юридические сложности – разная трактовка законов, свои подходы к вывозу капитала из страны и системе налогообложения;

· более значительные издержки – повышенные ставки комиссионных посредникам, выше плата за оформление внешнеэкономических сделок, относительно высокая оплата труда управляющих портфелями международных инвестиций;

· дополнительные риски – внутри страны для резидентов и нерезидентов, в другой стране для нерезидентов при вывозе капитала, в межгосударственных отношениях при падении курса иностранных валют.

Преимущества международных инвестиций заключается в их более высоком качестве, которое обеспечивает большую доходность и меньший риск по сравнению с чисто национальными вложениями финансовых средств.

Отсюда, объём международных инвестиций не снижается, а из года в год возрастает всё более высокими темпами. Акции крупнейших мировых корпораций котируются на биржах различных стран мира. Правительства и местные органы власти, а также всемирно известные фирмы и компании занимаются эмиссией ценных бумаг в других странах, на европейском и мировом рынках. Уже давно существуют международные финансовые группы, обладающие значительными средствами в тех сегментах мирового и европейского инвестиционного рынка, где можно получить более высокую доходность на вложенный капитал.

Инвестор, который занимается вложением средств за пределы своего государства, формирует инвестиционный портфель по вариантам:

1. страны (валюты) ® виды ценных бумаг (акции или облигации) конкретное вложение средств;

2. виды ценных бумаг (акции или облигации) страны (валюты) конкретное вложение средств;

3. виды ценных бумаг (акции или облигации) конкретное вложение средств страны (валюты);

4. конкретное вложение средств страны (валюты);

В первом и втором случаях выбора варианта инвестирования средств используется принцип «сверху вниз» (Top-Down).

Для второго и третьего вариантов инвестирования средств характерен принцип «снизу вверх» (Bottom-Up).

Независимо от принципа выбора сегмента инвестирования и объекта конкретного вложения средств, при этом преследуются следующие общие цели:

а) достижение более высокого качества инвестирования;

б) максимизация доходности вложенных средств;

в) минимизация возможного риска потерь.

Для прогнозирования будущего качества инвестиций необходимо использовать:

· статистическую информацию о конъюнктуре инвестиционных рынков – мирового, регионального и национального;

· данные о динамике курсов – на ценные бумаги и валюту;

· мнения представительных экспертов о будущих ситуациях на фондовых и валютных биржах.

Иностранные инвестиции в России – вложения в объект предпринимательской деятельности на её территории в виде:

1. реализации согласованного реального проекта;

2. денег;

3. ценных бумаг;

4. имущества;

5. исключительных прав на интеллектуальную собственность;

6. информационных технологий;

7. услуг.

Зарубежными инвесторами являются функционирующие в соответствии с законодательством и представляющие интересы своей страны:

· правительство иностранного государства;

· уполномоченные правительством иностранного государства местные органы самоуправления;

· иностранное юридическое лицо;

· иностранная организация без образования юридического лица;

· дееспособный иностранный гражданин;

· правоспособное и дееспособное лицо без гражданства.

Кроме того, в инвестировании российской экономики могут участвовать различные международные финансовые организации, если это не противоречит интересам национальной безопасности.

Россия – потенциально наиболее благоприятная с точки зрения инвестиций страна, обладающая богатейшими природными ресурсами, самой большой в мире территорией и значительной ёмкостью внутреннего рынка.

Однако слабости и недостаточная стабильность развития нашей страны, имеющиеся политические и экономические риски сдерживают возможный приток иностранных инвестиций, которые направляются главным образом в форме создания совместных предприятий.

Представители США постоянно ставят вопросы о необходимости создания более благоприятного инвестиционного климата в России, о совершенствовании законодательства, регулирующего инвестиционный режим, прежде всего в сфере энергетики, о совершенствовании системы налогообложения зарубежных инвесторов. Американских инвесторов настораживают особенности деловой практики и бухгалтерского учета российских компаний, слабая правовая защищенность предпринимательства и особенно миноритарных акционеров, широкий размах теневой деятельности, далеко выходящий за рамки того, что принято считать допустимым в рыночных отношениях стран Запада.

Привлечение и функционирование иностранного, в том числе и американского, капитала в России регулируется нормативно-правовыми документами, объединяемыми в четыре группы: международные договоры и соглашения, участницей которых является Россия; базисные нормативные акты федерального уровня; нормативные документы, напрямую регулирующие приток и деятельность иностранного капитала в России (в том числе подзаконные акты министерств и ведомств); нормативные акты, регулирующие инвестиционную деятельность в субъектах федерации.

Россия является участницей ряда международных договоров, конвенций и соглашений, направленных на защиту, поощрение и обеспечение гарантий взаимных инвестиций.

В 1999 г. был принят новый федеральный закон «Об иностранных инвестициях в Российской Федерации». В настоящее время он регулирует отношения, связанные с гарантированием прав иностранных инвесторов при осуществлении инвестиционной деятельности в реальном секторе экономики России. В нем дано определение термина «прямые иностранные инвестиции», введено понятие «приоритетные инвестиционные проекты», а также перечислены гарантии, на которые могут рассчитывать зарубежные инвесторы [2].

Важным для иностранных инвесторов является федеральный закон «О соглашениях о разделе продукции» (декабрь 1995 г.), который мог бы стать надежным средством привлечения инвестиций в добывающие отрасли промышленности, особенно в разработку месторождений, нерентабельных при существующей системе налогообложения России. Однако в 1997 - 2006 гг. в этот закон были внесены изменения и дополнения (в основном касающиеся уплаты налогов), затрудняющие деятельность участников соглашений и операторов.

Важная роль в политике привлечения иностранных инвестиций отводится также законам о лизинге, о Калининградской и Магаданской особых экономических зонах (ОЭЗ). Однако, по мнению экспертов, эффективность законов, в частности об ОЭЗ для иностранных инвесторов, пока низкая. Зарубежные инвестиции, например, в экономику Калининградской области в 1995 - 2005 гг. увеличились на 55% (прямые инвестиции уменьшились в 4 раза), при этом объем спекулятивного капитала (прочие инвестиции) возрос в 10 раз.

Следует подчеркнуть, что, согласно российскому законодательству, для иностранных инвесторов установлен правовой режим деятельности не менее благоприятный, чем для отечественных.

В настоящее время примерно в 50 субъектах федерации действует региональное законодательство об иностранных инвестициях. Несмотря на различный уровень эффективности применяемого законодательства, некоторые российские регионы создали благоприятный инвестиционный климат и вышли в число ведущих по привлечению иностранных, в том числе американских, инвестиций. Одним из подтверждений этого является вручение в 2002 г. Ленинградской области награды в номинации «регион года» (за 2006 г.) Американской торговой палатой в России, организацией, объединяющей около 700 компаний, на которые приходится свыше 90% российско-американского товаро-оборота и инвестиций США в российскую экономику. Эта награда присуждается наиболее динамично и активно развивающемуся субъекту РФ «за успехи в при-злечении инвестиций». Этст выбор, отражающий мнение влиятельных американских бизнесменов, вполне оправдан: за три года – (2003 -2006) сумма американских инвестиций в этот регион превысила два млрд долл. (только в 2006 г. в Ленинградскую область было вложено более одного млрд долл.). В области создано эффективно действующее законодательство о регулировании иностранных инвестиций, в частности, она является первым регионом в России, который ввел «налоговые каникулы», причем не только для иностранных, но и для отечественных инвесторов. Подобные награды (в номинации «регион года») Американская торговая палата вручала Москве, Новгороду, Самаре и Приволжскому федеральному округу. В таблице 1 представлены объемы инвестиций США в экономику Российских регионов.

Таблица 3

Объем инвестиций США в экономику отдельных регионов РФ

| Субъект РФ |

Объем прямых инвестиций США, в том числе в пищевую промышленность, млн долл |

|||

| 2003 |

2004 |

2005 |

2006 |

|

| Калиниградская область Ленинградская область Москва Самара Новгород Приволжский Федеральный округ Екатеринбург Новосибирская область Красноярский край |

231,3 229,7 220,0 110,0 76,0 57,6 12,7 43,0 32,0 |

245,6 213,1 179,0 120,0 72,2 68,1 19,0 56,2 29,3 |

251,7 220,5 221,2 97,0 89,6 79,4 22,7 32,7 15,3 |

271,9 179,0 198,0 102,0 111,1 101,9 30,0 41,1 21,6 |

Анализируя данные таблицы 1, в целом можно сказать что, несмотря на наметившееся улучшение инвестиционного климата в России и существование ряда субъектов федрации, в которых созданы благоприятные условия для иностранного капитала, конкретная деятельность российского государства по регулированию экономики, являющаяся важной частью понятия «инвестиционный климат», воспринимается иностранными компаниями довольно критично, что сказывается на притоке в Россию иностранного, в том числе американского, капитала.

Одним из факторов, способствующих развитию экономики России в настоящее время, является привлечение иностранных инвестиций, однако их рост сталкивается с жесткой конкуренцией на мировом рынке капиталов и недостаточно благоприятным инвестиционным климатом в нашей стране.

Анализ изменений, происходящих в структуре инвестиций в основной капитал по формам собственности за период 1996-2006 годы, приведенных в таблице 1, позволяет наглядно убедиться в увеличении доли инвестиций, направляемых на предприятия и организации, относящиеся к частной и смешанной с совместным российским и иностранным участием, а также иностранной формам собственности, при снижении удельного веса инвестиций в российский государственный сектор экономики, что может свидетельствовать о более активном участии в инвестиционной деятельности предпринимательских кругов (как отечественных, так и иностранных) и дальнейшем повышении роли рыночных механизмов в процессе экономического развития России в последние годы.

Так, доля инвестиций, направляемых в частный сектор экономики России, увеличилась за рассматриваемый период в 2,6 раза (с 12,1% в 1996 году до 31,3% в 2006 году). Удельный вес инвестиций, привлекаемых предприятиями и организациями со смешанным совместным российским и иностранным участием, возрос более, чем в пять раз (с 2,5% в 1996 году до 13,1% в 2006 году). Более заметную роль, чем в начальном периоде проведения экономических реформ в России, стали играть инвестиции в фирмы с участием только иностранного капитала (2,5% в 2001 году и 6,4% в 2006 году).

В тоже время заметно снизилась доля инвестиций, направляемых на предприятия и организации, относящиеся к российской государственной (с 50,8% в 1996 году до 24,2% в 2006 году) и муниципальной (с 12,4% в 1996 году до 4,7% в 2006 году) формам собственности.

Кроме того, следует отметить, что доля инвестиций в основной капитал в предприятия и организации со смешанной российской (без иностранного участия) формой собственности, заметно росшая в первые годы экономических реформ (22,1% в 1996 году и 46,2% в 1998 году), в последующие годы начала снижаться и составила в 2006 году лишь 20,1%.

Тот факт, что структура инвестиций в основной капитал по формам собственности за 2005 и 2006 годы представлена Госкомстатом России без учета данных по субъектам малого предпринимательства и параметров неформальной деятельности, позволяет предположить, что доля инвестиций, направляемая в предприятия частной, смешанной и иностранной форм собственности может быть несколько выше по полному кругу организаций, так как именно в этих формах собственности наиболее значимую роль играют малые предприятия. Структура инвестиций в основной капитал по формам собственности приводится в таблице 4.

Таблица 4

Структура инвестиций в основной капитал по формам собственности

| Инвестиции в основной капитал - всего |

1996 |

1998 |

2001 |

2002 |

2003 |

2004 |

2005* |

2006* |

| 100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

| в том числе по формам собственности |

||||||||

| российская |

97,5 |

97,3 |

93,1 |

88,7 |

86,3 |

85,5 |

83,8 |

80,5 |

| из нее |

||||||||

| государственная |

50,8 |

31,3 |

22,8 |

23,9 |

22,8 |

22,1 |

24,1 |

24,2 |

| муниципальная |

12,4 |

6,3 |

5,2 |

4,7 |

4,5 |

4,9 |

5,4 |

4,7 |

| общественных объединений (организаций) |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

| частная |

12,1 |

13,4 |

30,1 |

24,4 |

29,9 |

36,7 |

32,0 |

31,3 |

| смешанная российская (без иностранного участия) |

22,1 |

46,2 |

34,9 |

36,7 |

27,8 |

21,6 |

22,1 |

20,1 |

| иностранная |

- |

- |

2,5 |

3,5 |

1,5 |

2,3 |

2,3 |

6,4 |

| смешанная с совместным российским и иностранным участием |

2,5 |

2,7 |

4,4 |

7,8 |

12,2 |

12,2 |

12,5 |

13,1 |

*) без субъектов малого предпринимательства и параметров неформальной деятельности

Инвестиционное сотрудничество является неотъемлемой частью торгово-экономических отношений США и России. Данные по объему иностранных инвестиций в период с 1998 по 2006 годы представлены в таблице 5.

Таблица 5

Объем инвестиций, поступивших от иностранных инвесторов, по видам* (млн. долларов США)

| Всего инвестиций |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| 2983 |

6970 |

12295 |

11773 |

9560 |

10958 |

14258 |

19780 |

29699 |

|

| в том числе: |

|||||||||

| прямые инвестиции |

2020 |

2440 |

5333 |

3361 |

4260 |

4429 |

3980 |

4002 |

6781 |

| из них: |

|||||||||

| взносы в капитал |

1455 |

1780 |

2127 |

1246 |

1163 |

1060 |

1271 |

1713 |

2243 |

| Кредиты, полученные от зарубежных совладельцев предприятий |

341 |

450 |

2632 |

1690 |

1872 |

2738 |

2117 |

1300 |

2106 |

| прочие |

224 |

210 |

574 |

425 |

1225 |

631 |

592 |

989 |

2412 |

| портфельные инвестиции |

39 |

128 |

681 |

191 |

31 |

145 |

451 |

472 |

401 |

| из них: |

|||||||||

| акции и паи |

11 |

42 |

572 |

33 |

27 |

72 |

329 |

283 |

349 |

| долговые ценные бумаги |

28 |

86 |

109 |

156 |

2 |

72 |

104 |

129 |

33 |

| прочие инвестиции |

924 |

4402 |

6281 |

8221 |

5269 |

6384 |

9827 |

15306 |

22517 |

| из них: |

|||||||||

| торговые кредиты |

187 |

407 |

240 |

1671 |

1452 |

1544 |

1835 |

2243 |

2973 |

| прочие кредиты |

|||||||||

| прочее |

244 |

1276 |

1694 |

253 |

468 |

105 |

88 |

135 |

193 |

*) Данные приведены без учета органов денежно-кредитного регулирования, коммерческих и сберегательных банков, включая рублевые поступления, пересчитанные в доллары США.

В структуре иностранного капитала, поступающего в Россию на протяжении 1998-2006 годов, произошли существенные изменения. Так, если в 1998 году наибольшая доля в общем объеме иностранных инвестиций приходилась на прямые инвестиции (67,7%), прочие инвестиции составляли 31%, а удельный вес портфельных инвестиций находился на уровне 1,3%, то к 2006 году ситуация сменилась на противоположную: доля прямых иностранных инвестиций снизилась почти в три раза (22,8%), а доля прочих инвестиций увеличилась до 75,8%. При этом удельный вес портфельных инвестиций продолжал оставаться незначительным, составив в 2005 году 1,4%. [3]

В 2006 году по сравнению с 2005 годом объем поступивших прочих иностранных инвестиций увеличился на 47,1%, главным образом за счет роста прочих кредитов на 48,7%, а именно кредитов международных финансовых компаний и Европейского Банка Реконструкции и Развития, а также кредитов правительств иностранных государств под гарантии Правительства Российской Федерации.

Таблица 6

Объем инвестиций США в экономику России

| Объем инвестиций США, Млрд долл |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| Прямые |

0,3 |

0,7 |

0,9 |

1,3 |

2,7 |

3,01 |

3,61 |

5,1 |

4,9 |

4,0 |

4,22 |

| Портфельные |

0,1 |

0,43 |

0,52 |

0,7 |

0,05 |

0,1 |

0,22 |

0,5 |

0,1 |

1,41 |

0,07 |

| Прочие |

0,2 |

0,07 |

0,28 |

0,43 |

0,02 |

0,30 |

0,46 |

0,7 |

0,22 |

0,02 |

1,22 |

| Всего |

0,6 |

1,2 |

1,7 |

2,43 |

2,77 |

3,41 |

4,29 |

6,3 |

5,22 |

5,43 |

5,51 |

Анализируя данные таблицы 6, можно сделать следующие выводы:

В 2006 г. объем всех накопленных в нашей стране с 1996 г. Американских инвестиций составил 5,51 млрд долл., в том числе прямых инвестиций 4,22 млрд долл., портфельных (инвестиции в ценные бумаги России) – 0,07 млрд и прочих (различные кредиты) – 1,22 млрд долл. Тем не менее, за последние три года объем накопленных инвестиций США в России сократился по сравнению с 2003 г., когда он достиг 6.3 млрд долл.

Объем прямых инвестиций США в экономику России сократился с 4,5 млрд долл. в 2003 г. до 4,22 млрд в 2005 г. В основном уменьшилась доля американских инвестиций в относительном выражении. За три года удельный вес прямых капиталовложений США в общем объеме прямых иностранных инвестиций в Россию сократился более чем в 2 раза и в 2005 г. составил 20,6%. При этом понижение инвестиционной активности американских компаний на рынке России привело к уменьшению их доходов, которые, по данным министерства торговли США, за 2003 - 2005 гг. сократились со 168 млн долл. до 123 млн [12].

Портфельные инвестиции - это инвестиции, объектом которых являются ценные бумаги. Поскольку ценные бумаги неоднородны и имеют разную ликвидность, доходность и уровень риска, то предприятия осуществляют инвестиции, как правило, в различные сегменты рынка ценных бумаг. Совокупность инвестиций предприятий в ценные бумаги образует портфель ценных бумаг.

Хотя основной центр сосредоточения американских инвестиций - Москва, тем не менее сфера их вложения постепенно расширяется на северо-запад и восток. Так, например, в Санкт-Петербурге действует более 250 американских компаний, в Самарской области - 22 предприятия с американскими инвестициями, причем наиболее крупные капиталовложения осуществляются компаниями «Кока-кола», «Пепсико» и «Корнинг индепендент» (производство волоконно-оптических кабелей), на Дальнем Востоке - около 40 компаний. Таким образом, деятельность американского капитала положительно сказывается и на российских регионах.

Снижение прямых инвестиций США в экономику России нельзя объяснить только неблагоприятным инвестиционным климатом, существующим в нашей стране. В начале текущего десятилетия в мире наметилась тенденция к сокращению вывоза прямых иностранных, в том числе американских, инвестиций. В 2004 г. приток прямых иностранных инвестиций в мире сократился на 51%, причем в основном за счет развитых стран. Тенденция к снижению сохранилась и в 2005 г. Основными причинами этого явления является низкий темп прироста ВВП в ведущих развитых странах и резкое снижение активности на фондовом рынке. При этом уменьшилось количество трансграничных слияний и поглощений, влияющих на прямые вложения капитала в экономику других стран, включая Россию. В настоящее время инвесторы США и других развитых стран, накопившие опыт деятельности в нашей стране, предпочитают расширять присутствие не за счет притока прямых инвестиций, а большей частью предоставляя кредиты полностью или частично зависящим от них предприятиям.

И, тем не менее, по объему прямых инвестиций в экономику России американские компании значительно опережают экспортеров капитала из других стран. Так, на начало 2006 г. объем накопленных прямых инвестиций Великобритании в экономике нашей страны составлял 2,2 млрд долл., Германии - 1,7 млрд, Японии - 0,6 млрд и Франции - О, 3 млрд долл.

Таким образом, США по этому показателю занимают по-прежнему устойчивое первое место среди иностранных инвесторов.

Конечно, объем прямых инвестиций США, накопленных в экономике России, далек от российских потребностей и от американского инвестиционного потенциала. При огромных потребностях в иностранных инвестициях (по различным оценкам, от 150 до 300 млрд долл. в ближайшие 5-10 лет) Россия в сравнении со странами Азии, и в особенности с Китаем, привлекла иностранных инвестиций из-за рубежа во много раз меньше как по общему объему, так и в пересчете на душу населения. Тем не менее, необходимо отметить важность прямых американских инвестиций для экономики нашей страны.

Таким образом, несмотря на то что большая часть американских прямых инвестиций сосредоточена в производственной сфере, их отраслевая структура свидетельствует об определенной деформированности в сторону топливно-энергетического и агропромышленного комплексов. Одна из причин этого - отсутствие должных мер экономической политики, определяющих приоритеты в развитии российской экономики и реализующих дифференцированный подход к привлечению иностранных инвестиций. Американские инвесторы пока сами выбирают сферы деятельности, ориентируясь на освоение новых рынков сбыта, расширение своего участия в добыче сырьевых ресурсов и повышение экономической эффективности всей хозяйственной сети ТНК. Наше государство, к сожалению, не оказывает на этот процесс существенного воздействия.

Определенная неравномерность наблюдается в притоке американских инвестиций и в региональном разрезе. Инвесторы США предпочитают вкладывать капиталы в регионы с развитой финансовой, организационной и промышленной инфраструктурой, с более высоким платежеспособным спросом населения и в территории, где осуществляются крупные двусторонние проекты добычи полезных ископаемых. Капитал США также направляется в те регионы, в которых местное законодательство способствует улучшению инвестиционного климата. В результате на экономику семи субъектов Российской Федерации - Москвы, Санкт-Петербурга, Московской, Ленинградской, Самарской и Сахалинской областей и республики Коми - приходится свыше 70% объема накопленных прямых инвестиций США.

Приведенные данные свидетельствуют о неравномерности регионального распределения американских инвестиций. Одна из причин этой деформированности - слабость региональной политики привлечения иностранных инвестиций, прежде всего в области гарантий безопасности капитала и инвесторов, недостаточная обеспеченность последних информацией об инвестиционных проектах, а также отсутствие надлежащей инфраструктуры во многих субъектах федерации.

Новые инициативы в области привлечения и расширения притока американских инвестиций в экономику России могут оказать свое влияние на этот процесс если и не в ближайшее время, как этого хотелось бы российской стороне, то, во всяком случае, в недалеком будущем.

2.2 PepsiCo в структуре инвестиций США в экономику России

В настоящее время на отечественном рынке действует порядка 700 компаний из США. Американский капитал уже создал серьезный плацдарм в России в форме инфраструктуры (филиалы и представительства ведущих корпораций и банков, отделения юридических, консалтинговых, инвестиционно-брокерских фирм, торговые палаты и бизнес-центры) для крупного инвестиционного наступления. Одновременно фирмы США организуют совместные с российским капиталом предприятия. На начало 2002 г. в Государственный реестр в России было внесено более 3 тыс. предприятий с участием американских инвестиций.

Несмотря на небольшие с точки зрения потенциала США размеры, американский капитал оказывает позитивное влияние на российскую экономику. В первую очередь это проявляется в том, что инвестиции США служат дополнительным средством капиталообразования, пополняя внутренние источники финансирования вложений.

Предприятия с участием американских инвестиций вносят определенный вклад в промышленное развитие в России, что проявляется в увеличении объема выпускаемой ими продукции. Ее доля в ВВП нашей страны повысилась с 0,2% в 1996 г. до 1,8% в 2005 [13] г.

Этот показатель обусловлен как увеличением количества действующих предприятий с участием американских инвестиций в промышленности России, так и ростом производимой ими продукции.

Расширение объема производства в секторе с американским участием создает дополнительный спрос на квалифицированную рабочую силу и инженеров. Занятость в компаниях с участием американских инвестиций за последние годы возросла и составила в 2006 г. 160 тыс. человек. Принимая во внимание тот факт, что на этих предприятиях уровень заработной платы более высок, чем в среднем по России, следует признать, что с учетом членов семей своих работников эти предприятия в общей сложности содействуют повышению жизненного уровня примерно 500 тыс. человек.

Основная часть продукции этих компаний реализуется на внутреннем рынке, что стало уже заметным фактором пополнения его различными видами современных товаров и услуг, как в потребительском, так и в производственном секторах экономики. Уплачиваемые предприятиями налоги становятся дополнительным источником дохода российского бюджета.

Положительным для экономики России является четко обозначившийся сдвиг в отраслевой структуре инвестиций. На начальном этапе американские инвестиции концентрировались главным образом в сфере торговли и других услуг. В настоящее время преобладающая часть этих инвестиций приходится на материальный сектор российской экономики, начиная от производства безалкогольных напитков и кончая созданием высокотехнологичного оборудования. В последние годы американские инвесторы стали уделять повышенное внимание Тюменской области. На 1 января 2001 г. в области было накоплено иностранных инвестиций на сумму 1,42 млрд долл., в том числе прямые инвестиции составляли 34% этой суммы.

Первое место по объему поступивших в 2005 г. иностранных инвестиций занимали США - 54%, далее следовали Великобритания - 19,5%, Италия - 8,9% и, Кипр- 6%.Для российских регионов приобретают особую ценность такие аспекты деятельности американских компаний, как привнесение современного оборудования и технологий, включая экологически чистые, расширение и диверсификация экспортного потенциала, создание новых рабочих мест, увеличение поступлений в местные бюджеты, ассигнования средств на развитие социальной сферы. Не случайно в последние годы российские регионы начинают конкурировать друг с другом за привлечение в местную экономику иностранных инвесторов путем предоставления различных льгот им и гарантий безопасности их капиталам.

Возрастает роль предприятий с американскими инвестициями и во внешней торговле России. В настоящее время оборот этих предприятий превышает 1 млрд долл., что отражает значимую их роль в операциях на мировом рынке. Тем самым достигается более широкое вовлечение России в международное разделение труда и увеличиваются ее экспортные доходы. Значительная часть импорта предприятий с американскими инвестициями состоит из различного рода потребительских товаров, что способствует улучшению снабжения населения продукцией, не производимой в нашей стране. Имеющаяся статистика не позволяет, однако, выявить роль этих предприятий улучшении обеспечения российской экономики машинами и промышленным оборудованием.

Предприятиям с американскими инвестициями принадлежит первое среди иностранных инвесторов место по размеру внешнеторгового оборота. Их деятельность превратилась уже в заметный фактор содействия развитию торговли России с США. Так, в 2006 г. их удельный вес, согласно расчетам[14] , составил в российском экспорте в США около 9%, а в импорте из США - порядка 16%. Данные об объемах инвестиций США в пищевую промышленность России рассмотрим в таблице 7.

Таблица 7

Объемы инвестиций США в пищевую промышленность России

| Субъект РФ |

Объем прямых инвестиций США в пищевую промышленность, всего, млн долл |

|||

| 2003 |

2004 |

2005 |

2006 |

|

| Калиниградская область Ленинградская область Москва Самара Новгород Приволжский Федеральный округ Екатеринбург Новосибирская область Красноярский край |

131,3 129,7 120,0 110,0 36,0 27,6 2,7 33,0 22,0 |

145,6 210,1 79,0 120,0 61,2 18,1 9,0 26,2 26,3 |

147,7 156,5 122,2 97,0 59,6 29,0 12,7 22,7 11,3 |

71,9 129,0 98,0 92,0 71,1 81,7 23,0 17,1 17,6 |

Компании США являются крупными инвесторами в пищевую промышленность нашей страны, в частности, в производство безалкогольных напитков. Так, компания «Пепси-кола» на протяжении последних шести лет ежегодно удваивала объем продажи в России. В настоящее время компания имеет 12 производственных предприятий в ряде регионов страны. Она проводит диверсификацию выпускаемой продукции, расширяет сбытовую сеть, активизирует рекламную кампанию выпускаемой продукции.

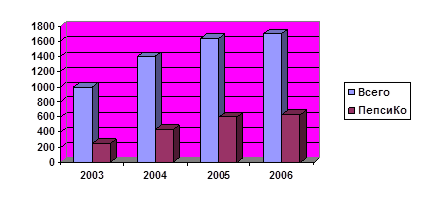

Динамика инвестиций компании Pepsi Cola в пищевую промышленность России в период с 2003 по 2006 гг. представлена на рисунке 6.

Рис. 6

Динамика Инвестиций компания PepsiCo

По оценке аналитиков, компания ПепсиКо контролирует около 40 % отечественного рынка безалкогольных напитков. Она является одним из крупнейших иностранных инвесторов в сфере потребительских товаров, и к началу 2006 г. сумма ее капиталовложений в российское производство и инфраструктуру превысила 610 млн долл.

Региональное распределение инвестиций компании PepsiCo.

Следует отметить, что отраслевые предпочтения иностранных инвесторов определяют в основном и региональное распределение иностранных инвестиций, а именно - вложение капиталов в крупные центры с развитой инфраструктурой рынка, со сравнительно более высокой платежеспособностью на селения, а также в территории, обладающие значительными запасами сырья. Количество действующих предприятий с участием иностранного капитала (на конец года) по федеральным округам России в 2004 –2006 годах[15] [4]представлено в таблице

Анализ структуры действующих предприятий с участием иностранного капитала по федеральным округам России в 2004-2006 годах позволяет отметить, что основная доля этих предприятий сосредоточена в Центральном федеральном округе (2004 год - 64,3%, 2006 год - 62,6%) и Северо-Западном федеральном округе (2004 год - 16,3%, 2006 год - 15,9%), тогда как на все остальные федеральные округа России приходилось в 2006 году лишь 21,5% от общего количества предприятий с участием иностранного капитала.

Причем в 2006 году 86,7% предприятий Центрального федерального округа, использующих иностранный капитал, были расположены в г. Москве, а 71,4% предприятий Северо - Западного федерального округа - в г. Санкт-Петербурге и Ленинградской области.

Таблица 8

Деятельность организаций с участием иностранного капитала* по федеральным округам России

| 2005 |

2006 |

|||

| Федеральный округ |

Число организаций единиц |

Доля |

Число организаций единиц |

Доля |

| Российская Федерация |

6044 |

100 |

6847 |

100 |

| Центральный федеральный округ |

3888 |

64,3 |

4289 |

62,6 |

| Северо-Западный федеральный округ |

985 |

16,3 |

1091 |

15,9 |

| Южный федеральный округ |

256 |

4,2 |

304 |

4,4 |

| Приволжский федеральный округ |

338 |

5,6 |

361 |

5,3 |

| Уральский федеральный округ |

184 |

3,0 |

205 |

3,0 |

| Сибирский федеральный округ |

162 |

2,7 |

291 |

4,3 |

| Дальневосточный федеральный округ |

231 |

3,8 |

306 |

4,5 |

Эти данные свидетельствуют о существующей неравномерности распределения предприятий с участием иностранного капитала не только по федеральным округам России, но и внутри них. Пока иностранцы отдают предпочтения крупным городам и промышленным центрам. Поэтому на региональном уровне следует более активно и целенаправленно проводить политику по привлечению иностранцев к созданию предприятий с участием их капитала. Объемы и структура инвестиций, поступивших от компании PepsiCo, по федеральным округам России за 1998-2006 годы представлены в таблицах 9 и 10:

Таблица 9

Объем инвестиций, поступивший от компании PepsiCo, по федеральным округам России (млн. долларов США)

| год |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| Российская Федерация |

298,3 |

697,0 |

1229,5 |

1177,3 |

956,0 |

1095,8 |

1425,8 |

1978,0 |

2969,9 |

| Центральный федеральный округ |

173,2 |

511,8 |

887,0 |

714,8 |

344,9 |

467,1 |

647,0 |

952,6 |

1566,4 |

| Северо-Западный федеральный округ |

30,1 |

48,3 |

57,7 |

95,5 |

153,6 |

171,4 |

178,9 |

159,4 |

187,7 |

| Южный федеральный округ |

7,2 |

11,6 |

12,5 |

50,1 |

72,1 |

124,6 |

98,6 |

58,7 |

66,5 |

| Приволжский федеральный округ |

35,9 |

37,7 |

103,8 |

133,2 |

42,3 |

67,3 |

122,0 |

144,9 |

94,5 |

| Уральский федеральный округ |

13,8 |

28,2 |

33,3 |

36,3 |

83,5 |

94,4 |

180,0 |

253,9 |

556,2 |

| Сибирский федеральный округ |

18,3 |

18,6 |

108,1 |

92,0 |

133,8 |

113,3 |

122,6 |

294,4 |

213,8 |

| Дальневосточный федеральный округ |

19,8 |

40,8 |

27,1 |

55,4 |

125,8 |

57,7 |

76,7 |

114,1 |

284,7 |

Таблица 10

Структура инвестиций, поступивший от PepsiCo, по федеральным округам России (в процентах к итогу)

| год |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| Российская Федерация |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

| Центральный федеральный округ |

58,1 |

73,4 |

72,1 |

60,7 |

36,1 |

42,6 |

45,4 |

48,1 |

52,7 |

| Северо-Западный федеральный округ |

10,0 |

6,9 |

4,7 |

8,1 |

16,1 |

15,7 |

12,5 |

8,1 |

6,3 |

| Южный федеральный округ |

2,5 |

1,7 |

1,0 |

4,3 |

7,5 |

11,4 |

6,9 |

3,0 |

2,3 |

| Приволжский федеральный округ |

12,0 |

5,4 |

8,5 |

11,3 |

4,4 |

6,1 |

8,6 |

7,3 |

3,2 |

| Уральский федеральный округ |

4,7 |

4,0 |

2,7 |

3,1 |

8,7 |

8,6 |

12,6 |

12,8 |

18,7 |

| Сибирский федеральный округ |

6,1 |

2,7 |

8,8 |

7,8 |

14,0 |

10,3 |

8,6 |

14,9 |

7,2 |

| Дальневосточный федеральный округ |

6,6 |

5,9 |

2,2 |

4,7 |

13,2 |

5,3 |

5,4 |

5,8 |

9,6 |

В разрезе федеральных округов Российской Федерации структура, поступающих в них инвестиций претерпела за период 1998-2006 гг. определенные изменения.

Так, в 1998-2000 годах происходил интенсивный рост иностранных инвестиций, привлекаемых в Центральный федеральный округ, в Сибирский федеральный округ и в Приволжский федеральный округ.

За этот период объемы иностранных инвестиций, поступивших в Центральный округ увеличились в 5,1 раза (2000 год к 1998 году), а их удельный вес в общем объеме иностранных инвестиций вырос с 58,1% в 1998 году до 72,1% в 2000 году. В Сибирском федеральном округе рост иностранных инвестиций составил 5,9 раза, а доля увеличилась за рассматриваемый период с 6,1% до 8,8%. По Приволжскому федеральному округу рост составил 2,9 раза, но доля в общем объеме иностранных инвестиций снизилась с 12% в 1998 году до 8,5% в 2000 году. Доля иностранных инвестиций, поступивших в вышеперечисленные федеральные округа, составила в 2000 году около 90% от общего объема поступивших в Россию иностранных инвестиций.

Однако, в 2001 - 2002 годах, наряду с общим уменьшением поступлений от иностранных инвесторов, изменилась и структура их распределения по федеральным округам России. В 2002 году по сравнению с 2001 годом объем иностранных инвестиций, привлекаемых в Центральный федеральный округ, упал почти на 52%, а доля снизилась до 36,1%, в Приволжский федеральный округ – объемы снизились почти в три раза, а доля - до 4,4%. В Сибирский федеральный округ в 2002 году по сравнению с 2001 годом объемы иностранных инвестиций выросли на 45%, а доля увеличилась - до 14% (2001 год – 7,8%).

Следует отметить, что в рассматриваемые годы существенно возросли объемы поступлений и удельные веса инвестиций в Северо-Западный федеральный округ – объем в 2002 году увеличился на 60,8% по сравнению с 2001 годом, а удельный вес - до 16,1% (2001 год – 8,1%), Уральский федеральный округ – объем в 2002 году увеличился в 2,3 раза по сравнению с 2001 годом, а доля - до 8,7% (2001 год – 3,1%) и Дальневосточный федеральный округ – объем в 2002 году увеличился в 2,3 раза по сравнению с 2001 годом, а удельный вес - до 13,2% (2001 год – 4,7%). Более активно, чем ранее, стали привлекаться средства иностранных инвесторов и в Южный федеральный округ, объем инвестиций в 2002 году увеличился на 44% по сравнению с 2001 годом, а доля достигла 7,5% (1998 год – 4,3%), тогда как в 2000 году она была на уровне лишь 1%.