Средства коммерческих организаций

СОДЕРЖАНИЕ: Понятие и состав основных фондов. Финансово-кредитный механизм лизинговых операций. Виды лизинга и их особенности. Влияние лизинговых схем платежей на финансовые результаты деятельности предприятия. Сравнительная оценка лизинговой операции и кредита.СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ОСНОВНЫЕ ФОНДЫ: ПОНЯТИЕ, СОСТАВ, ОЦЕНКА

1.1 Понятие и состав основных фондов

1.2 Оценка основных фондов

1.3 Амортизация основных фондов

1.4 Переоценка основных фондов

2 СУЩНОСТЬ И ВИДЫ ЛИЗИНГА

2.1 Финансово-кредитный механизм лизинговых операций

2.2 Виды лизинга и их особенности

3 ПРЕИМУЩЕСТВА ЛИЗИНГА КАК СПОСОБА ФИНАНСИРОВАНИЯ

3.1 Влияние лизинговых схем платежей на финансовые результаты

деятельности предприятия

3.2 Сравнительная оценка лизинговой операции и кредитной сделки

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Основные средства коммерческих организаций составляют основу их материально-технической базы и предназначены для приемки, хранения и отпуска потребителям товарно-материальных ценностей. В зависимости от функционального предназначения основные средства подразделяются на производственные основные средства (фонды) и основные средства (фонды) непроизводственного назначения.

Производственные основные средства – это здания и сооружения, подъемно-транспортные механизмы, складское оборудование, весовое и измерительное хозяйство, производственный инвентарь, используемые для выполнения основных производственных функций.

К непроизводственным основным средствам принято относить объекты культурно-бытового и управленческого характера: административные здания, клубы, столовые, детские сады, ясли, профилактории, санатории, дома отдыха и т. п.

Финансирование капиталовложений производится за счет собственных средств и кредита. Прибыль от основной деятельности коммерческих организаций – крупный источник финансирования затрат на капиталовложения.

Другим важным источником является часть амортизационных отчислений. Такие отчисления по установленным нормам производятся систематически в течение всего срока службы основных фондов. Средства отчисляются и в тех случаях, когда стоимость основных средств полностью перенесена, но они продолжают эксплуатироваться.

Начисление амортизации не прекращается и тогда, когда основные средства временно не используются. Нормы амортизационных отчислений устанавливаются в процентах к балансовой стоимости основных производственных средств (по первоначальной их стоимости в момент создания или приобретения с учетом переоценки).

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

- как вклад в уставный капитал предприятия;

- в результате капитальных вложений;

- в результате безвозмездной передачи;

- вследствие аренды.

В современных условиях дефицита собственных средств для развития российских предприятий особое значение приобретают лизинговые способы финансирования инвестиций. Уровень изношенности основных фондов у большинства из них достигает 70-90%. Объективно срочно возрастают проблемы широкомасштабного технического перевооружения производства и сохранения достигнутого потенциала предприятий. При этом вопросы финансирования и изыскания источников инвестирования обостряются вследствие кризисного состояния экономики и недоступности многим из предприятий кредитных ресурсов при существующей высокой их стоимости и повышенном риске невозврата. Альтернативным способом финансирования в этих условиях является лизинг во всех его видах.

1 ОСНОВНЫЕ ФОНДЫ: ПОНЯТИЕ, СОСТАВ, ОЦЕНКА

1.1 Понятие и состав основных фондов

Основные производственные фонды (основные средства)- это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает год.

Наряду с основными производственными фондами в деятельности акционерных обществ, особенно крупных, используются основные непроизводственные фонды, которые не участвуют непосредственно в процессе производства, а лишь используются для удовлетворения различных потребностей работников предприятия. Это: ведомственный жилой фонд, здания детских садов, спортивных сооружений, клубов, профилакториев и т.п.

Основные производственные фонды по натурально-вещественному составу подразделяются на следующие группы:

- здания - производственные и вспомогательные корпуса;

- сооружения - мосты, заграждения, эстакады, передающие антенны, нефтяные и газовые скважины;

- передаточные устройства - трубопроводы, различные линии связи;

- машины и оборудование - рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот,

- многолетние насаждения;

- капитальные вложения на коренное улучшение земель (осушительные, оросительные, другие мелиоративные работы) и в арендованные объекты основных средств;

- земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), находящиеся в собственности организации;

- прочие основные средства.

В зависимости от роли, которую основные средства играют в процессе производства, в их составе принято выделять активную и пассивную части (рис. 1.1).

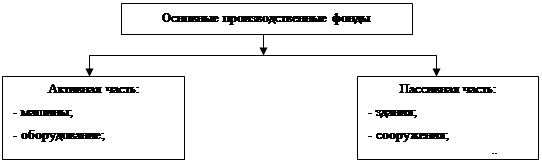

|

Рис. 1.1 – Состав основных производственных фондов

К активной частиотносят такие основные производственные фонды, которые непосредственно участвуют в процессе производства и влияют на выпуск продукции.

Пассивная частьвключает основные фонды, непосредственно не участвующие в процессе производства.

1.2 Оценка основных фондов

Основные средства характеризуются рядом стоимостных показателей, в частности, различными видами оценки. В деятельности организаций, используются следующие виды оценки: первоначальная, восстановительная, полная, остаточная, ликвидационная, балансовая и рыночная стоимость.

Первоначальная стоимость основных фондов - это стоимость фондов в момент их производства и ввода в действие в ценах данного года.

Первоначальной стоимостью основных средств, приобретенных за плату, а также созданных на предприятии, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактические затраты на приобретение, сооружение и изготовление основных средств складываются из сумм, уплачиваемых в соответствии с договором поставщику, подрядчику по договору строительного подряда, затрат на информационные и консультационные услуги, связанные с приобретением основных средств, регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением прав на объект основных средств; таможенных пошлин и иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная между учредителями (участниками) организации.

При получении организацией основных средств по договору дарения и иных случаях безвозмездной передачи первоначальной стоимостью признается их рыночная стоимость на дату оприходования. Первоначальная стоимость основных средств, приобретенных в обмен на другое имущество, равна стоимости обмениваемого имущества, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров.

Первоначальная стоимость основных средств не подлежит изменению,кроме случаев достройки, дооборудования, реконструкции, частичной ликвидации и переоценки соответствующих объектов. Увеличение (уменьшение) первоначальной стоимости основных фондов относитсяна добавочный капитал организации.

Первоначальная стоимость определяется с учетом канала поступления основных фондов (табл. 1.1).

Таблица 1.1

Первоначальная стоимость с учетом каналов поступления основных фондов

| № п/п | Канал поступления | Определение первоначальной стоимости |

| 1 | Приобретение за плату | Фактические затраты |

| 2 | Сооружение | Фактические затраты |

| 3 | Вклад в уставный капитал | Денежная оценка, согласованная между учредителями организации |

| 4 | Безвозмездная передача | Рыночная стоимость на дату оприходования |

| 5 | Обмен (бартер) | Стоимость обмениваемого имущества, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров |

Восстановительная стоимость- это стоимость аналогичных основных фондов в действующих условиях воспроизводства (при сложившемся на данный момент уровне рыночных цен и уровне научно-технического прогресса). Восстановительная стоимость важна для определения величины затрат, которые потребуются на замену фондов. Она складывается из тех же элементов, что и первоначальная стоимость.

Первоначальная и восстановительная стоимость - это виды оценки, которые характеризуют стоимость основных фондов в разные моменты времени.

Другие виды оценки - полная и остаточная стоимость - позволяют составить представление о состоянии основных фондов. Полная стоимость - это стоимость новых фондов, а остаточная стоимость- это стоимость их с учетом износа.

Один и тот же объект основных средств характеризуется сразу двумя видами оценки. Так, при принятии к учету основные средства имеют полную первоначальную стоимость, а со временем она превращается в остаточную первоначальную или, если проводится переоценка, в остаточную восстановительную.

Балансовая стоимость- это вид оценки, по которой основные средства отражаются в балансе. В коммерческих организациях балансовая стоимость равна остаточной восстановительной.

Ликвидационная стоимость- возможная стоимость реализации объектов основных средств или их остатков по истечении срока эксплуатации.

Рыночная стоимость- вид оценки, отражающий сложившееся соотношение спроса и предложения. Для определения рыночной стоимости могут быть использованы данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций, сведения, опубликованные в средствах массовой информации и специальной литературе, экспертные заключения о стоимости основных фондов.

1.3 Амортизация основных фондов

Амортизация – механизм погашения (переноса на готовую продукцию) стоимости объектов основных фондов.

Амортизация как экономическая категория отражает износ основных и связана с воспроизводством (сумма амортизации должна быть достаточной для замены изношенных основных средств на новые аналоги).

В последнее время в странах со стабильной экономикой и отлажен налоговой системой предпочтение отдается финансовой функции амортизации.

Амортизация как финансовая категория определяет возврат ранее произведенных затрат, связанных с созданием и приобретением основных фондов.

Амортизационные отчисления, по сути, представляют собой выведенную из-под налогообложения прибыль. Это одна из наиболее существенных льгот по налогу на прибыль. В развитых странах сумма амортизационных отчислений превышает величину действительного износа, что создает реальные условия для частных инвестиций. Чем выше нормы амортизации и чем больше сумма амортизационных отчислений, тем больше не облагаемая налогом прибыль и шире возможности предприятия по финансированию своей деятельности в части замены основных средств.

Амортизации подлежат все основные фонды, за исключением:

- жилищного фонда,

- объектов внешнего благоустройства и других аналогичных объектов,

- многолетних насаждений, не достигших эксплуатационного возраста,

- приобретенных изданий (книги, брошюры и т.п.),

- земельных участков и объектов природопользования и некоторых других.

Амортизационные отчисления начинаютсяс первого числа месяца, следующего за месяцем принятия конкретного объекта к бухгалтерскому учету, производятся до полного погашения стоимости либо списания этого объекта и прекращаются с первого числа месяца, следующего за этим.

Начисление амортизации приостанавливается в случае нахождения основных средств на реконструкции и модернизации, а также на консервации с продолжительностью не менее трех месяцев по решению руководителя организации и на период восстановления объектов основных средств, продолжительность которого превышает 12 месяцев.

Амортизационные отчисления включаются в себестоимость производимой продукции и отражаются на налоговых платежах организации по налогу на имущество и налогу на прибыль.

Налог на имущество организации рассчитывается как произведение ставки (в настоящее время предельный уровень ставки равен 2%) и среднегодовой стоимости имущества. При расчете налогооблагаемой базы по этому налогу (среднегодовой стоимости имущества) основные фонды принимаются к расчету по остаточной стоимости. Таким образом, начисление амортизации ведет к снижению остаточной стоимости основных фондов и потому уменьшает платежи по налогу на имущество.

Уровень платежей по налогу на прибыль также зависит отвеличины динамики амортизационных отчислений. Во-первых, сумма амортизационных отчислений, включаемая в себестоимость в целях налогообжения, непосредственно снижает налогооблагаемую базу по налогу на прибыль. Во-вторых, уменьшение налогооблагаемой базы по налогу на прибыль происходит опосредованно, за счет уменьшения налогооблагаемой прибыли на сумму налога на имущество.

1.4 Переоценка основных фондов

Финансовая сущность переоценки состоит в приведении стоимости основных фондов в соответствие с современными условиями воспроизводства.

При переоценке определяется полная восстановительная стоимость основных средств, то есть полная стоимость затрат, которые должна была бы осуществить организация, ими владеющая, если бы она полностью заменила их на аналогичные новые объекты по рыночным ценам, существующим на дату переоценки, включая затраты на приобретение (строительство), транспортировку, установку (монтаж) объектов, для импортируемых объектов - также таможенные платежи и другие аналогичные затраты. Наряду с полной восстановительной стоимостью основных средств при переоценке определяется их остаточная восстановительная стоимость, то есть стоимость основных средств после переоценки с учетом начисленной амортизации.

Переоценке подлежат все основные фонды, находящиеся в собственности организаций, их хозяйственном ведении, оперативном управлении и долгосрочной аренде с правом выкупа независимо от технического состояния, действующие и неиспользуемые, находящиеся на консервации, в резерве, подготовленные к списанию, но не оформленные в установленном порядке соответствующими актами, и некоторые другие. Переоценка имущества, переданного в лизинг, осуществляется юридическим лицом, на балансе которого числится это имущество.

Не подлежат переоценке стоимость земельных участков и объектов природопользования.

Переоценка основных средств производится с использованием двух методов: индексного и экспертного.

Индексный метод предполагает применение индексов изменения стоимости основных средств, разрабатываемых Госкомстатом РФ.

Экспертный метод, или метод прямого пересчета балансовой стоимости в восстановительную, соответствующую рыночному уровню цен, заключается в использовании документально подтвержденных данных, полученных от организаций-изготовителей; в органах ценообразования, государственной статистики, торговых инспекциях, опубликован средствах массовой информации и специальной литературе, а также в виде специальных заключений экспертов и оценочных фирм имеющих лицензию.

По опыту проведения переоценок основных фондов с привлечением независимых экспертов-оценщиков, снижение восстановительной стоимости основных средств происходит у 85-90% обратившихся для проведения независимой оценочной экспертизы предприятий. Основное уменьшение стоимости по сравнению с пересчетом по коэффициентам Госкомстата РФ приходится на следующие виды имущества: объекты недвижимости; вычислительную и оргтехнику; транспорт и строительные машины; племенной и мясомолочный скот.

Результаты переоценки играют существенную роль в управлении внеоборотными активами. Поэтому при проведении переоценки необходимо учитывать ряд факторов:

- цели, которые ставит перед собой предприятие (;

- положение предприятия на рынке;

- уровень и структуру затрат на производство и реализацию продукции;

- финансовое состояние;

- наличие налоговых льгот и возможности погашения налогов взаимозачетом.

2 СУЩНОСТЬ И ВИДЫ ЛИЗИНГА

2.1 Финансово-кредитный механизм лизинговых операций

Лизинг представляет собой одно из комбинированных направлений финансирования реальных инвестиций и для многих малых, средних предприятий, совместных объединений, АО, трестов, концернов, ФПГ выступает как наиболее эффективный метод вложения средств в производственно-техническое развитие с низкой стоимостью обслуживания Долга, наличием дополнительных гарантий возвратности средств, сокращением налоговых отчислений и ростом общей ликвидности.

Лизинг - это комплекс имущественных и финансовых отношений по приобретению в собственность товаров инвестиционного назначения и последующей их передачи в эксплуатацию пользователю за определению плату при сохранении права собственности за приобретателем. По своей сущности лизинг представляет собой способ финансирования эффективного использования имущества, а не источник приобретения его в собственность для осуществления реальных инвестиций. В основе лизинговых отношений находится рентабельное использование отчужденной собственности за счет получения временного права пользования ею, что принципиально отличает лизинг от других способов финансирования развития предприятий (долгового, прямого и комбинированного). Если при других способах финансирования объектом отношений является денежный капитал, то лизингодатель (лизинговая компания) и лизингополучатель (арендатор) оперируют с капиталом в произвольной форме. Эти особенности обусловливают специфику финансово-кредитного механизма лизинговых отношении.

Финансово-кредитный механизмлизинговых операций представляет собой совокупность методов и способов организации финансирования, управления финансовыми отношениями и обеспечения стимулирования их финансовой устойчивости.

Основные элементы финансово-кредитного механизма лизинговых операций и их составляющие характеризуются следующим образом-

1. Организация финансированиялизинговых сделок проявляется в том, что взятое в лизинг имущество не отражается на балансе предприятия-арендатора, так как право собственности сохраняется за лизинговой компанией. Тем самым лизинг не «утяжеляет» активы и не ведет к росту финансовых обязательств (пассивов), что представляет собой так называемое внебалансовое финансирование основных средств. Это дает возможность предприятию сохранить инвестиционную привлекательность на длительный период.

Кроме того, обеспечивается гибкость финансирования, то есть договор лизинга составляется таким образом, чтобы он полностью отвечал требованиям арендатора по движению денежной наличности. Разрабатывается пробная для него схема финансирования, позволяющая в отдельных случаях вносить платежи после получения выручки от реализации продукции, произведенной на арендуемом оборудовании. При этом обеспечивается 100-процентное кредитование сделки. Напротив, кредитный договор предусматривает «жесткие» сроки и условия погашения: обязательная оплата до-15% (и выше) стоимости покупки за счет собственных средств и немедленное начало платежей.

2. Управление долгомпредставляет собой достижение экономичности, несмотря на большую разницу процентных ставок по банковскому кредиту и по лизингу. Общий объем лизинговых расходов всегда меньше, чем банковское финансирование, так как расходы, предназначенные на залог, оформление документации, при кредитовании увеличивают общую сумму расходов. Кроме того, принимается во внимание продолжительный процесс банковского финансирования, что весьма ощутимо для малых и средних предприятий. Результативность лизинга обусловливается тем, что он обычно покрывает больший процент капитальных затрат на единицу оборудования, чем банковская ссуда. Лизингополучатели получают доступ к новейшему оборудованию, технологиям, не расходуябольших средств на покупку дорогостоящей современной техники, а сэкономленные финансовые ресурсы смогут направлять на увеличение оборотного капитала, освоение новых рынков сбыта, маркетинговые исследования и другие цели. Право собственности на актив предоставляет лизинговой компании высокую степень безопасности.

3. Финансовое стимулированиехарактеризуется покрытием «налоговым щитом» всего объема средств, привлекаемых по лизингу. Лизинговые платежи, обеспечивающие амортизацию всей суммы основного долга, относятся на себестоимость продукции лизингополучателя и соответственно снижают налогооблагаемую прибыль. Вследствие учета имущества на балансе лизингодателя достигается экономия по имущественным налогам у лизингополучателя. Кроме того, налоговые преимущества распространяются на лизингодателя и за счет предоставления определенных налоговых льгот. Надежность лизинга заключается в том, что он позволяет снизить риск потерь от неплатежеспособности арендатора вследствие отсрочки основного объема платежей до получения устойчивых доходов от эксплуатации арендуемых фондов.

Перечисленные элементы финансово-кредитного механизма лизинговых операций определяют его как достаточно привлекательный кредитный инструмент и эффективный способ финансирования.

2.2 Виды лизинга и их особенности

Исходя из экономической сущности лизинга, выражающейся в финансировании использования имущества при разделении прав владения и пользования, выделяют следующие видовые признаки: степень окупаемости (полный или неполный срок физического износа), условия амортизации и качественные характеристики имущества (новое или бывшее в употреблении). В соответствии с этим различают три вида лизинга: оперативный, финансовый и возвратный.

Оперативный лизинг- это комплекс имущественных и финансовых отношений, при которых новое или подержанное имущество передается лизингодателем в кратковременное пользование лизингополучателю. Основные признаки оперативного лизинга:

- договор лизинга заключается, как правило, на срок, значительно меньший периода полезной работы оборудования (в 2 раза и более), поэтому таких договоров бывает несколько;

- сделка может быть расторгнута в любой момент как лизингодателем (в случае несоблюдения условий, режима, места эксплуатации, выявленных на правах контроля), так и лизингополучателем (в случае неудовлетворенности качеством арендованного имущества и возможности приобретения аналогичного, но более прогрессивного, дешевого оборудования);

- объектами лизинга являются инвестиционные товары наиболее высокого спроса (транспортные средства, строительная техника, оборудование горнодобывающей промышленности и средства электронной обработки информации);

- объекты лизинга приобретаются лизингодателем на свой страх и риск с учетом конъюнктуры рынка и полностью им застрахованы.

- по окончании срока договора лизингополучатель имеет право: вернуть оборудование лизингодателю, продлить срок лизинга на более выгодных условиях, купить оборудование у лизингодателя при наличии опциона;

- лизингодатель не получает возмещения собственных затрат и нормативную прибыль при поступлении лизинговых платежей от одного лизингополучателя, а ожидает их покрытия и прибыль при поступлениях от последующих арендаторов.

В большинстве случаев лизингодатель обеспечивает техническое обслуживание и ремонт арендуемого имущества. Расходы по содержанию оборудования в рабочем состоянии включаются в лизинговые платежи, и в связи с этим в ряде стран оперативный лизинг отождествляется с лизингом услуг.

Выделяются два типа оперативного лизинга:

1. Раздельный лизинг - используется при обслуживании особо крупных проектов по аренде оборудования, при котором предусматривается финансирование лишь незначительной части стоимости оборудования. Большая часть стоимости оплачивается в счет кредитов, предоставленных третьей стороной.

2. Контрактный пайм - применяется при сдаче в аренду комплексных парков машин, сельскохозяйственной и дорожно-строительной техники на период, существенно меньший реального срока службы, - от 12 до 36 месяцев. Владельцем сдаваемых в аренду объектов является, как правило, финансовое учреждение, осуществляющее операцию контрактного найма. При этом арендная плата фиксируется твердо и включает расходы по обслуживанию, ремонту оборудования.

Финансовый лизинг - это комплекс имущественных и финансовых отношений по передаче нового имущества лизингодателем на полный срок амортизации или большую его часть лизингополучателю с дальнейшим переходом его в собственность пользователя (лизингополучателя). Лизинговыми платежами обеспечивается покрытие всех затрат и получение прибыли лизингодателя. По окончании срока договора имущество становится собственностью арендатора или приобретается им по остаточной стоимости.

Основные признаки финансового лизинга:

- договор лизинга носит среднесрочный, долгосрочный характер и в основном охватывает более половины экономически обоснованного срока службы имущества, поэтому при финансовом лизинге заключается один договор;

- невозможность расторжения договора в период основного срока аренды, то есть в течение времени, необходимого для возмещения расходов лизингодателя;

- объектами лизинга являются новые дорогостоящие предметы с длительным сроком службы, которые приобретаются лизингодателем только с предварительного согласия лизингополучателя;

- обязательно участие третьей стороны - продавца (поставщика производителя объекта лизинга), совершающего сделку купли-продажи с лизингодателем в соответствии с заключенным контактом и теряющего право собственности на объект сделки

Выделяются следующие типы финансового лизинга:

1. Возобновляемый лизинг - предусматривает периодическую замену оборудования по требованию лизингополучателя более современными образцами;

2. Генеральный лизинг - включает дополнительный список оборудования, предполагаемый для приобретения лизингополучателем в будущем без заключения новых контрактов;

3. Лизинг в пакете - предусматривает систему финансирования нового предприятия, при котором здания и сооружения предоставляются в кредит, а оборудование - по договору финансовой аренды.

Особенностью финансового и оперативного лизинга является то, что лизингополучатель не имеет права передавать предмет лизинга другому лицу без специального разрешения лизингодателя.

При финансовом лизинге лизингополучатель самостоятельно выбирает продавца (поставщика) имущества и направляет лизингодателю заявку на проведение лизинговой операции. Одновременно с заявкой представляются следующие документы: основная характеристика проекта, в соответствии с которым приобретается указанный объект сделки; паспорт предприятия и личные анкеты руководителей предприятия-заявителя .

Возвратный лизинг - это комплекс имущественных и финансовых отношений, при которых новое или подержанное имущество лизингополучателя передается ему же после продажи лизингодателю на согласованный сторонами срок. Основное содержание возвратного лизинга заключается в привлечении денежных средств лизингополучателем-арендатором и улучшении своего финансового положения за счет продажи собственного имущества лизингодателю и одновременного приобретения его в финансовую аренду.

Основные признаки возвратного лизинга:

- договор аренды заключается по согласованию сторон на любой срок и носит краткосрочный, среднесрочный и долгосрочный характер;

- возможность расторжения договора в период основного срока аренды, как правило, не используется, так как арендатор заинтересован в использовании денежных средств от продажи имущества;

- объектом лизинга является новое или подержанное имущество самого лизингополучателя;

- отсутствует третья сторона -продавец имущества. Лизингополучатель выступает в двух лицах - как лизингополучатель и как продавец имущества;

- по истечении срока действия договора лизингополучатель вновь приобретает право собственности на имущество;

- лизинговые платежи обеспечивают возмещение стоимости покупки лизингодателю и прибыль по инвестированию в течение действия договора.

Объектом возвратного лизинга может быть не только новое и бывшее в эксплуатации (подержанное) имущество. Сроки сделки устанавливаются по согласованию сторон на период, который может быть значительно меньше срока амортизации. По окончании действия договора право владения всегда передается лизингополучателю - первоначальному собственнику имущества. Возвратный лизинг используется в основном предприятиями, имеющими неудовлетворительное финансовое положение.

Каждый вид лизинга классифицируется в зависимости от:

- состава участников (субъектов) сделки - как прямой и косвенный;

- типа передаваемого в лизинг имущества - как лизинг движимого имущества и лизинг недвижимого имущества;

-сектора рынка - как национальный и зарубежный;

- объема обслуживания предмета (объекта) сделки - как чистый («сухой») лизинг, лизинг с полным Набором услуг («мокрый») и лизинг с частичным набором услуг;

- использования предоставляемых законодательством льгот - как фиктивный, когда сделка оформляется в спекулятивных целях для получения необоснованных налоговых, амортизационных льгот, и действительный;

- формы лизинговых платежей - как лизинг с денежными платежами, лизинг с компенсационными платежами в виде товаров, производимых на арендованном оборудовании, и лизинг со смешанными платежами;

- способа уплаты лизинговых платежей - как лизинг с равномерной стратегией выплат, лизинг с убывающей стратегией выплат и лизинге возрастающей стратегией выплат в течение периода действия договора.

Деление лизинга на три основных вида - оперативный, финансовый и возвратный принципиально важно при исследовании процесса движения капитала в производительной форме и складывающихся при этом экономических отношений.

3 ПРЕИМУЩЕСТВА ЛИЗИНГА КАК СПОСОБА ФИНАНСИРОВАНИЯ

3.1 Влияние лизинговых схем платежей на финансовые результаты деятельности предприятия

Лизинговые платежи представляют собой плату за владение и пользование имуществом лизингополучателем лизингодателю.

Общая сумма платежей, метод их начислений, способ, форма и периодичность выплат устанавливаются в договоре лизинга по соглашению сторон.

Общая сумма лизинговых платежей включает:

- сумму, возмещающую полную (или близкую к ней) стоимость лизингового имущества и другие инвестиционные затраты, связанные с приобретением, передачей и эксплуатацией предмета лизинга;

- комиссионное вознаграждение лизингодателю, включающее стоимость непосредственных услуг лизингодателя и сумму налогов относимых на финансовые результаты, в том числе налог на имущество;

- страховые взносы, выплачиваемые за страхование лизингового имущества (если оно было застраховано лизингодателем);

- дополнительные затраты лизингодателя, предусмотренные договором лизинга;

- плата за кредит, использованный лизингодателем на покупку имущества;

- налог на добавленную стоимость за лизинговые услуги.

По методу начисления различают лизинговые платежи:

- фиксированные, то есть устанавливаемые в твердой сумме с согласия сторон и выплачиваемые по конкретному графику;

- с авансом, когда при заключении договора выплачивается аванс в согласованном размере, а остальная часть платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора;

- неопределенные, размер которых устанавливается в процентах от различных показателей (прибыли, объема реализации продукции, произведенной в результате использования арендуемого имущества и др. параметров).

Форма осуществления платежей может быть денежной, компенсационной (продукцией или услугами лизингополучателя) или смешанной.

По способу уплаты лизинговые платежи могут производиться равными долями, в убывающем или возрастающем размере.

Периодичность выплат может быть установлена ежегодной, ежеквартальной, ежемесячной и т.д.

В связи с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества, уменьшаются размеры платы за используемые кредиты и вознаграждения лизингодателю. Ставка вознаграждения устанавливается в основном в процентах к непогашенной (несамортизированной) стоимости имущества.

Расчет лизинговых платежей производится в следующей последовательности:

1) рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга;

2) определяется общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам;

3) исчисляются размеры лизинговых взносов (годовых) в соответствии с выбранной сторонами периодичностью их уплаты, методами начисления и способами перечисления. Общая сумма лизинговых платежей (ЛП) определяется по формуле:

ЛП = АО + ПК + ИЗ + ВЛ + ДУ + НДС, (3.1)

где АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК- плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга;

ИЗ - инвестиционные затраты лизингодателя, включающие затраты на таможенное оформление, содержание и обслуживание предмета лизинга, передачу его в эксплуатацию, на обучение персонала лизингополучателя работе на арендуемом имуществе и т.д.;

ВЛ - вознаграждение лизингодателю за предоставление имущества по договору;

ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем за услуги лизингодателя в соответствии с действующим законодательством.

В соответствии с принципами организации финансирования лизинговых операций схемы лизинговых платежей имеют несколько вариантов:

1) распределение лизинговых платежей по годам равными, возрастающими и убывающими долями, то есть выделение конкретной стратегии лизинговых выплат;

2) предоставление отсрочки первого взноса в интересах лизингополучателя;

3) выплата аванса в момент заключения договора о лизинге в интересах лизингодателя;

4) приобретение имущества в финансовый лизинг.

В этой связи алгоритм расчета лизинговых платежей также может быть представлен несколькими вариантами, которые будут рассмотрены на условном примере.

Схема лизинговых платежей может быть представлена тремя вариантами: ежегодно равными долями, начиная с первого года; понижающими долями - в соответствии с приведенными расчетами и возрастающими долями (в обратном порядке относительно второго способа или в другой зависимости возрастания по соглашению сторон).

Объективно существующий процесс инфляции приводит к изменению, неэквивалентности одних и тех же денежных сумм, вкладываемых, выплачиваемых и распределяемых по годам. В этой связи возникает необходимость дисконтирования, то есть приведения к сопоставимому виду во времени денежных потоков и затрат.

Одно из преимуществ лизинга заключается в гибкости разрабатываемых схем финансирования, позволяющей вносить платежи с определенной отсрочкой в интересах лизингополучателя. Это создает возможность для достижения устойчивой выручки от реализации продукции за счет эксплуатации арендуемых активов и формирования постоянного денежной наличности для осуществления дальнейших расчетов по лизинговым операциям.

Схема финансирования с предоставлением отсрочки первого платежа более привлекательна для лизингополучателя в сравнении с общепринятой схемой начисления выплат.

При ускоренной амортизации лизингополучатель возвращает лизингодателю в первые годы эксплуатации основную часть произведенных им инвестиций в имущество. Тем самым происходят более быстрое восстановление, обновление основных фондов и существенное снижение налогооблагаемой прибыли у всех участников лизинговой сделки. Последнее связано с увеличением амортизационных отчислений в составе затрат лизингополучателя и расходов лизингодателя.

По договору финансового лизинга имущества, относящегося к активной части основных средств, может применяться механизм ускоренной амортизации с более высоким коэффициентом - до 3. Гибкая амортизационная политика лизингодателя может предусматривать установление в первые сроки эксплуатации амортизационных отчислений с коэффициентом 0,5, затем с коэффициентом 1 и по мере увеличения доходов лизингополучателя за счет лизингуемого имущества применение коэффициента ускорения 2 или 3.

Влияние лизинговых схем платежей на финансовые результаты предприятия-лизингополучателя проявляется в уменьшении налогооблагаемой прибыли, повышении валовой прибыли за счет списания лизинговых платежей на себестоимость продукции и экономии по имущественным налогам, уплачиваемым лизингодателем. Соответственно достигаются увеличение суммы валовой, чистой прибыли предприятия и привлекательность балансового отчета для будущих инвесторов.

3.2 Сравнительная оценка лизинговой операции и кредитной сделки

Последовательность действий, ведущая к целесообразности приобретения основных фондов в лизинг, может быть представлена следующим образом.

1. Предприятие решает приобрести определенное здание, производственное оборудование или транспортное средство на основе расчетов по смете капитальных вложений и их окупаемости.

2. После решения о приобретении основных фондов возникает Вопрос о финансировании этого приобретения. Новые развивающиеся фирмы, а также малые предприятия, как правило, не имеют свободной наличности, и поэтому новые активы должны финансироваться другим образом. В таких случаях возможно использовать кредиты банка продажуакций или лизинг. Наиболее сопоставимы варианты займа и лизинга.

Относительно определенное и конкретное движение наличных денежных средств по годам при лизинге и при его альтернативе - займе и покупке, позволяет дисконтировать их по более низкой ставке в сравнении со ставкой выплаты долга предприятия. В западной практике принято использовать ставку кредита после выплаты налога на прибыль, так как реальное движение наличности осуществляется после уплаты налога. Это приемлемо и в российских условиях при сравнительных расчетах по лизингу. Договорные обязательства предполагают предварительные финансовые расчеты и относительную точность, определенность в движении наличных средств. Степень риска значительно ниже, и дисконтирующий множитель снижается. Чем рискованнее движение денежного потока, тем выше значение дисконтирующего множителя.

Преимущество лизинга по сравнению с покупкой проявляется даже в таких жестких условиях кредитования и налогообложения, какие существуют в переходный период в России. Текущая стоимость затрат при покупке падает быстрее, чем соответствующий показатель при лизинге. При коэффициенте дисконтирования выше 16% финансовое преимущество переходит от лизинга к покупке.

Для определения целесообразности лизинговых операций следует ориентироваться на минимально допустимую кредитную ставку, что обусловливает выгодность любой стратегии лизинговых выплат в сравнении с кредитной сделкой. Альтернативной возможностью достижения эффективности лизинговых операций в существующих условиях является применение схемы движения наличности по уплате лизинговых взносов возрастающими долями в течение всего периода.

Таким образом, сравнительная оценка лизинговой операции и кредитной сделки свидетельствует о финансовых преимуществах приобретения основных производственных фондов в лизинг, существенном снижении общей его стоимости и достижении экономического эффекта при незначительных размерах стартового капитала.

ЗАКЛЮЧЕНИЕ

Лизинг - это комплекс имущественных и финансовых отношений по приобретению в собственность товаров инвестиционного назначения и последующей их передачи в эксплуатацию пользователю за определению плату при сохранении права собственности за приобретателем. По своей сущности лизинг представляет собой способ финансирования эффективного использования имущества, а не источник приобретения его в собственность для осуществления реальных инвестиций.

Финансово-кредитный механизмлизинговых операций представляет собой совокупность методов и способов организации финансирования, управления финансовыми отношениями и обеспечения стимулирования их финансовой устойчивости.

Исходя из экономической сущности лизинга, выражающейся в финансировании использования имущества при разделении прав владения и пользования, выделяют следующие видовые признаки: степень окупаемости (полный или неполный срок физического износа), условия амортизации и качественные характеристики имущества (новое или бывшее в употреблении). В соответствии с этим различают три вида лизинга: оперативный, финансовый и возвратный.

Оперативный лизинг- это комплекс имущественных и финансовых отношений, при которых новое или подержанное имущество передается лизингодателем в кратковременное пользование лизингополучателю.

Финансовый лизинг - это комплекс имущественных и финансовых отношений по передаче нового имущества лизингодателем на полный срок амортизации или большую его часть лизингополучателю с дальнейшим переходом его в собственность пользователя (лизингополучателя).

Возвратный лизинг - это комплекс имущественных и финансовых отношений, при которых новое или подержанное имущество лизингополучателя передается ему же после продажи лизингодателю на согласованный сторонами срок.

В соответствии с принципами организации финансирования лизинговых операций схемы лизинговых платежей имеют несколько вариантов:

1) распределение лизинговых платежей по годам равными, возрастающими и убывающими долями, то есть выделение конкретной стратегии лизинговых выплат;

2) предоставление отсрочки первого взноса в интересах лизингополучателя;

3) выплата аванса в момент заключения договора о лизинге в интересах лизингодателя;

4) приобретение имущества в финансовый лизинг.

Влияние лизинговых схем платежей на финансовые результаты предприятия-лизингополучателя проявляется в уменьшении налогооблагаемой прибыли, повышении валовой прибыли за счет списания лизинговых платежей на себестоимость продукции и экономии по имущественным налогам, уплачиваемым лизингодателем. Соответственно достигаются увеличение суммы валовой, чистой прибыли предприятия и привлекательность балансового отчета для будущих инвесторов.

Сравнительная оценка лизинговой операции и кредитной сделки свидетельствует о финансовых преимуществах приобретения основных производственных фондов в лизинг, существенном снижении общей его стоимости и достижении экономического эффекта при незначительных размерах стартового капитала.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Ковалева А.М. Финансовый менеджмент. – М.: ИНФРА-М, 2002. – 284с.

2. Кузнецов Б.Т. Финансовый менеджмент. – М.: ЮНИТИ-ДАНА, 2005. – 415 с.

3. Леонтьев В.Е., Бочаров В.В., Радковская Н.П. Финансовый менеджмент. – М.: ЭЛИТ, 2005. – 560 с.

4. Макеева В.Г. Лизинг. – М.: ИНФРА-М, 2004. – 192 с.

5. Миронов М.Г., Замедлина Е.А., Жарикова Е.В. Финансовый менеджмент. – М.: Экзамен, 2005. – 224 с.

6. Павлова Л.Н. Финансовый менеджмент. – М.: ЮНИТИ-ДАНА, 2003. – 269 с.

7. Поляк Г.Б. Финансовый менеджмент. – М.: ЮНИТИ-ДАНА, 2006. – 527 с.

8. Пряничников С.Б. Финансовый менеджмент. – М.: НОВО, 2005. – 168с.

9. Русанов А. Лизинг в России. – М.: РУСИНВЕСТ, 2004. – 264 с.

10. Тавасиев А.М., Коршунов Н.М. Лизинг: экономические, правовые и организационные основы. – М.: ЮНИТИ-ДАНА, 2005. – 320 с.

11. Философова Т.Г. Лизинг. – М.: ЮНИТИ-ДАНА, 2006. – 191 с.

12. Чернышева Ю.Г., Чернышев Э.А. Анализ финансово-хозяйственной деятельности предприятия. – Ростов н/Д: МарТ, 2003. – 304 с.

13. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности. – Ростов н/Д: Феникс, 2005. – 384 с.

14. Шабашев В.А., Федулова Е.А., Кошкин А.В. Лизинг: основы теории и практики. – М.: КноРус, 2005. – 184 с.

15. Шохин Е.И. Финансовый менеджмент. – М.: ФБК-ПРЕСС, 2004. – 408с.

16. Этрилл П. Финансовый менеджмент. – СПб.: Питер, 2006. – 608 с.

17. Яблукова Р.З. Финансовый менеджмент в вопросах и ответах. – М.: Проспект, ТК Велби, 2005. – 256 с.