Стабилизационный фонд России

СОДЕРЖАНИЕ: Оглавление Введение …. Глава 1. Теоретические основы формирования и использования средств Стабилизационного фонда РФ .Оглавление

| Введение………………………………………………………………………. |

3 |

| Глава 1. Теоретические основы формирования и использования средств Стабилизационного фонда РФ………………………………………………. |

5 |

| 1.1. Понятие и цели создания Стабилизационного фонда РФ………… |

5 |

| 1.2. Порядок формирования и использования средств Стабилизационного фонда РФ………………………………………….. |

10 |

| 1.3. Зарубежный опыт создания и использования средств стабилизационных фондов………………………………………………. |

15 |

| Глава 2. Анализ формирования и использования средств Стабилизационного фонда РФ……………………………………………… |

21 |

| 2.1. Топливно-энергетический комплекс как основной источник формирования средств Стабилизационного фонда РФ………………... |

21 |

| 2.2. Анализ использования средств Стабилизационного фонда РФ….. |

25 |

|

2.3. Расчет минимально необходимого объема Стабилизационного фонда РФ…………………………………………………………………. |

30 |

| Заключение…………………………………………………………………….. |

38 |

| Список использованной литературы………………………………………… |

41 |

| Приложение |

Введение

С 1 февраля 2008 года Стабилизационный фонд РФ (Стабфонд), созданный в 2004 году, прекращает свое существование.

Теперь его средства будут распределены в два фонда: Резервный фонд (3,069 триллионов рублей) и Фонд благосостояния (767,8 миллиардов рублей).

Средства Резервного фонда - подушка безопасности на случай резкого падения цен на нефть ниже параметров, заложенных в федеральном бюджете. Резервный фонд будет формироваться за счет налога на добычу полезных ископаемых (НДПИ) и экспортных пошлин на нефть и газ.

Средства, которые осядут на счетах Фонда национального благосостояния, предназначены для софинансирования добровольных пенсионных накоплений граждан и покрытия дефицита Пенсионного фонда. Фонд национального благосостояния будет пополняться за счет нефтегазовых доходов, которые не попали в Резервный фонд после достижения им нормативной величины в размере десяти процентов от ВВП.

Стремление российского руководства нейтрализовать неблагоприятные последствия возможного падения цен на нефть было стимулом к образованию Стабилизационного фонда РФ. С 1 февраля 2008 года Стабфонд, созданный в январе 2004 года, прекратил свое существование. Он разделен на Резервный фонд (3,069 трлн. рублей) и Фонд национального благосостояния (767,8 млрд. рублей). Напомним также, что кроме доходов от нефти в две новые копилки страны направлятся еще и поступления от экспорта газа. Поэтому в анализе формирования и использования средств Стабфонда РФ берется период с 2004 по 2007 год.

Следует отметить, что, несмотря на многочисленные дискуссии, параметры Стабилизационного фонда, механизмы его формирования и распоряжения его средствами до сих пор проработаны недостаточно. В связи с этим объясняется актуальность изучения данной темы курсовой работы.

Целью курсовой работы является исследование зависимости поступлений в федеральный бюджет от уровня цен на российскую нефть[1] на мировом рынке и определение минимально необходимого объема Стабилизационного фонда.

Задачами исследования являются:

1) определить понятие и цели создания Стабилизационного фонда РФ;

2) выявить порядок формирования и использования Стабилизационного фонда РФ;

3) изучить зарубежный опыт формирования и использования фондом;

4) выявление факторов, влияющих на налоговые поступления от нефтегазового комплекса в федеральный бюджет РФ и цен на нефть, как основного источника средств Стабилизационного фонда РФ;

5) анализ использования средств Стабфонда;

6) Определение минимально необходимого объёма Стабилизационного фонда РФ и макроэкономической эффективности использования средств Стабилизационного фонда на цели расширения основного капитала в отечественной экономике.

Поставленные цель и задачи курсовой работы определили структуру работы, которая включает введение, две главы, заключение, список использованной литературы.

В первой главе исследуются теоретические основы формирования и использования Стабфонда на основе изучения нормативных актов, регулирующих управление Стабилизационным фондом РФ, а также зарубежный опыт формирования и использования средствами аналогичных фондов.

Во второй главе проводится анализ формировании и использования средств Стабилизационного фонда РФ, а также разработка рекомендаций по усовершенствованию функционирования Стабфонда РФ.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ СРЕДСТВ СТАБИЛИЗАЦИОННОГО ФОНДА РФ

1.1. Понятие и цели создания Стабилизационного фонда РФ

Государственный резервный накопительный фонд — это специальный денежный фонд, который используется для стабилизации государственного бюджета в периоды снижения государственных доходов и/или для государственных нужд в долгосрочной перспективе. Официальные названия подобных фондов бывают разными, наиболее употребительные — стабилизационный фонд и фонд будущих поколений.

Резервные фонды создаются в тех государствах, бюджет которых сильно зависит от конъюнктурных факторов, как правило, мировых цен на сырьевые товары. Кроме того, некоторые страны накапливают средства в таких фондах на тот период, когда недра будут истощены.

Резервный фонд выполняет две функции. Во-первых, его средства могут быть использованы для покрытия дефицита госбюджета в момент неблагоприятной конъюнктуры. Во-вторых, в период высоких цен на сырьё фонд позволяет аккумулировать избыточные экспортные поступления и предотвращать развитие голландской болезни экономики.

Тезис об избыточных экспортных поступлениях может показаться парадоксальным. Рост экспортной выручки приводит, как правило, к быстрому укреплению национальной валюты. Само по себе такое укрепление не является угрозой для экономики, однако постоянные колебания валютных курсов вслед за колебаниями ценовой конъюнктуры создают макроэкономическую нестабильность и не позволяют компаниям избрать определённую стратегию — приспосабливаться к низкому либо высокому курсу. Кроме того, в условиях высоких административных барьеров и сильного монополизма (что характерно для большинства стран-экспортёров ресурсов) увеличение экспортных поступлений приводит к росту инфляции.

Помимо чисто экономических задач резервный фонд выполняет политическую задачу предотвращения быстрого роста государственных расходов. Госрасходы, как правило, невозможно оперативно уменьшить вслед за падением доходов. В результате в периоды неблагоприятной конъюнктуры это может приводить к крупным дефицитам госбюджета, невыполнению обещанных социальных обязательств и дефолту по государственным долгам. Подобные последствия гораздо более разрушительны для экономики, чем колебания объёма госбюджета сами по себе.

Необходимость создания резервных фондов является дискуссионной. Ряд экономистов и политиков считают, что эффективнее не держать деньги в резерве, а использовать их для импортных закупок, работающих на будущее страны: например, покупать патенты и оборудование, оплачивать обучение студентов за рубежом и т. д. Такая тактика позволяет избежать негативных последствий благоприятной конъюнктуры, не прибегая к фактическому замораживанию средств в резервном фонде.

Так же, резервный фонд — это макроэкономический инструмент государства для поддержания совокупного спроса и долгосрочного экономического роста. Государство в своей макроэкономической политике сдерживает совокупный спрос нации в моменты бурного экономического роста, чтобы сдержать инфляцию, и стимулирует спрос в годы стагнации, когда покупательская активность падает. В годы стагнации государство может тратить больше денег, чем собирает налогов. Это повысит совокупные расходы нации, позволит предприятиям не снижать производство товаров и услуг и не увольнять своих сотрудников. Напротив, в момент инфляции спроса государство уменьшает государственные расходы, дабы не стимулировать рост цен. Разницу в доходах и расходах совокупного бюджета государство может хранить в резервном фонде или брать в долг в иностранной валюте.

Стабилизационный фонд (СФ) — это специальный государственный фонд Российской Федерации, создаваемый и используемый в целях стабилизации экономики.

Стабилизационный фонд выполняет следующие функции:

1) является встроенным стабилизатором (наряду с такими общеизвестными и общеупотребительными, как прогрессивный налог и пособие по безработице);

2) обеспечивает дополнительную устойчивость государственным финансам;

3) может служить источником финансирования инвестиционных программ, обеспечивающих снижение бюджетных расходов будущих периодов.

По сути, это финансовые активы, которыми напрямую распоряжается правительство, а не Федеральное Собрание по средствам бюджета.

Высокий уровень мировых цен на нефть, сформировавшийся после 2000 г. (от 23 до 35 долл./барр. в среднем за год в 2000–2004 гг., Urals), вызвал приток в страну значительного объема валютных средств. В этих условиях органы кредитно-денежного регулирования столкнулись с необходимостью покупки избыточного предложения валюты в официальные резервы — во избежание шокового укрепления рубля, ведущего к утрате конкурентоспособности национальной экономики (голландская болезнь). Результатом таких покупок явилась масштабная рублевая эмиссия, создававшая угрозу усиления инфляции. Как следствие, возникла потребность в инструментах стерилизации эмиссии, позволяющих сдерживать рост денежного предложения.

Важнейшим инструментом стерилизации эмиссии стало накопление ресурсов на счетах и депозитах органов государственного управления в Банке России. Всего за 2000–2003 гг. прирост средств в Банке России обеспечил стерилизацию 17% эмиссии, вызванной ростом золотовалютных резервов (см. табл. 1.1).

Таблица 1.1

Объем и факторы эмиссии в 2000–2003 гг., млрд. руб.

| Показатели |

2000 |

2001 |

2002 |

2003 |

2000–2003 |

| 1. Эмиссия (прирост широкой денежной базы) |

296 |

207 |

304 |

682 |

1489 |

| в том числе за счет: |

|||||

| 2. прироста чистых иностранных активов органов денежно-кредитного регулирования |

550 |

316 |

451 |

838 |

2155 |

| 3. изменения остатков на депозитах органов государственного управления в Банке России |

-165 |

-54 |

-63 |

-88 |

-370 |

| 4. прочих источников |

-90 |

-55 |

-83 |

-68 |

-296 |

| 5. Справочно: (стр. 3)/(стр. 2), % |

-29.9 |

-17.2 |

-14.0 |

-10.5 |

-17.2 |

Однако вплоть до 2004 г. отсутствовал четкий финансовый механизм, увязывавший поступление на рынок экспортной выручки с аккумулированием избыточной ликвидности на бюджетных счетах. Это обусловливало высокую неравномерность динамики денежного предложения (пиковые скачки денежного предложения в конце года). Такая неравномерность, в свою очередь, негативно сказывалась на уровне инфляции.

Для того чтобы снять эту проблему и создать механизм автоматической стерилизации избыточной эмиссии, было принято решение о формировании, начиная с 2004 г., бюджетного Стабилизационного фонда Российской Федерации, аккумулирующего часть экспортных сверхдоходов, связанных с благоприятной конъюнктурой мировых рынков.

Помимо создания механизма автоматической стерилизации эмиссии это решение преследовало следующие цели:

— накопление резерва для финансирования бюджетных расходов в случае снижения мировых цен на углеводородное сырье и, соответственно, сжатия налоговых доходов;

— защита финансовых активов государства от курсовых рисков.

Российскими специалистами неоднократно обсуждались возможности применения ряда методов, направленных на предотвращение потерь в российской экономике при снижении цен на нефть и диссипацию риска, то есть превентивные мероприятия по его предотвращению. Их можно объединить в пять групп:

1) Накопление золотовалютных резервов.

2) Формирование расходной и доходной частей бюджета на основе разных вариантов мировых цен на нефть.

3) Перенос в течение года финансирования отдельных расходных статей бюджета на более поздние сроки.

4) Секвестирование отдельных статей бюджета (т.е. их недофинансирование путём реструктуризации федерального бюджета с целью сокращения ряда расходных статей) при валютных и других поступлениях меньших, чем было запланировано.

5) Создание специального нефтяного резерва. Такой резерв используется, как правило, странами–импортёрами нефти.

6) Образование государственного стабилизационного (резервного) фонда. Такой фонд был законодательно создан в 2003г. и начал функционировать с января 2004г.

Использование первых пяти методов для оперативной поддержки уровня федерального бюджета не представляется эффективным по следующим причинам:

-золотовалютные резервы имеют стратегическое назначение и, как правило, предназначены для решения других финансовых задач, чем стабилизация бюджета;

-прогнозирование федерального бюджета в зависимости от различных уровней цены нефти, перенос и/или секвестирование статей создают нестабильность исполнения федерального бюджета;

-создание больших стратегических нефтяных запасов выгодно странам–импортёрам нефти. Но оно неприемлемо для России, являющейся страной- экспортёром нефти. Хранение нефти в периоды средних и высоких цен на мировом рынке для страны–экспортёра невыгодно. В то же время при низких ценах может потребоваться увеличение экспортных поставок нефти для поддержания запланированного уровня финансирования бюджета. Хотя естественно, что рост предложения нефти при несбалансированном мировом рынке будет, тем самым, оказывать влияние на снижение цены.

Учитывая вышесказанное, можно прийти к выводу, что создание Стабилизационного фонда было наилучшим экономическим решением.

1.2. Порядок формирования и использования средств

Стабилизационного фонда РФ

В период создания Стабилизационного фонда, правительство России должно было решить существенный вопрос: какие источники доходов закрепить за этим фондом?

Источниками доходов могли быть дополнительные налоговые поступления, формирующиеся в экспортных отраслях. Например, определенная доля акцизов или экспортной пошлины на нефть, или на нефть и газ. Другого варианта придерживались специалисты Института экономики переходного периода, которые считали, что источником формирования фонда должны быть все доходы федерального бюджета, возникающие при превышении цен на нефть среднего уровня за последнее десятилетие, т.к. одних акцизов и пошлин недостаточно, чтобы накопить существенную сумму. Кроме того, изменение цен на нефть ощущало на себе большинство отраслей, и поэтому «скидываться» в фонд должны были не только экспортеры. При этом перечислять в фонд надо было не абстрактный профицит, который можно искусственно создать, сократив расходы бюджета, и также искусственно уничтожить, эти расходы увеличив [17; c.40].

В соответствии с Бюджетным кодексом РФ источниками формирования Стабилизационного фонда являются: дополнительные доходы федерального бюджета, образуемые расчетным путем за счет превышения цены на нефть над базовой ценой в соответствии с пунктом 2 статьи 96 Бюджетного Кодекса; остатки средств федерального бюджета на начало соответствующего финансового года в порядке, определяемом в соответствии с пунктом 3 ст.96, включая доходы, полученные от размещения средств Стабилизационного фонда [16; c.255].

Дополнительные доходы федерального бюджета, подлежащие зачислению в Стабилизационный фонд в текущем месяце, определяются как сумма:

- фактических поступлений в федеральный бюджет средств вывозной таможенной пошлины на нефть сырую в текущем месяце, умноженная на отношение разности действующей в текущем месяце ставки вывозной таможенной пошлины на нефть сырую и расчетной ставки указанной пошлины при базовой цене на нефть к действующей в текущем месяце ставке вывозной таможенной пошлины на нефть сырую;

- фактических поступлений в федеральный бюджет средств налога на добычу полезных ископаемых (нефть) в текущем месяце, умноженная на отношение разности действующей в текущем месяце ставки налога на добычу полезных ископаемых (нефть) и расчетной ставки указанного налога при базовой цене на нефть к действующей в текущем месяце ставке налога на добычу полезных ископаемых (нефть).

В Стабилизационный фонд в срок до 1 февраля года, следующего за отчетным, зачисляются остатки средств федерального бюджета на начало финансового года, за исключением остатков, по которым федеральным законом о федеральном бюджете на очередной финансовый год или международным договором Российской Федерации установлен иной порядок использования, а также свободных остатков средств федерального бюджета, необходимых Министерству финансов Российской Федерации для покрытия временных кассовых разрывов, возникающих в течение года при исполнении федерального бюджета, в объеме, равном одной двадцать четвертой утвержденных на соответствующий финансовый год расходов федерального бюджета, включая платежи по погашению государственного внешнего долга Российской Федерации, без учета средств, направляемых в бюджет Пенсионного фонда Российской Федерации на выплату базовой части трудовой пенсии.

Правительство Российской Федерации по итогам рассмотрения им отчета об исполнении федерального бюджета за предыдущий финансовый год до 1 июня текущего года уточняет объемы остатков средств федерального бюджета, подлежащих использованию в соответствии с федеральным законом о федеральном бюджете на соответствующий финансовый год.

Правительство Российской Федерации определило, что к долговым обязательствам иностранных государств, в которые могут размещаться средства Фонда, относятся:

- долговые обязательства в форме ценных бумаг правительств Австрии, Бельгии, Финляндии, Франции, Германии, Греции, Ирландии, Италии, Люксембурга, Нидерландов, Португалии, Испании, Великобритании и США, номинированные в долларах США, евро и английских фунтах стерлингов;

- долговые обязательства, страны-эмитенты которых имеют рейтинг долгосрочной кредитоспособности не ниже уровня «ААА» по классификации рейтинговых агентств «Фитч Рейтинг» или «Стандарт энд Пурс» (Fitch-Ratings или Standard Рооrs) либо не ниже уровня «Ааа» по классификации рейтингового агентства «Мудис Инвесторс Сервис» (Мооdys Investors Service);

- долговые обязательства, срок погашения которых является фиксированным, условия выпуска и обращения не предусматривают права эмитента осуществить досрочно их выкуп (погашение) и права владельца долговых обязательств досрочно предъявить их к выкупу (погашению) эмитентом;

- долговые обязательства, ставка купонного дохода (в случае купонных долговых обязательств) и номиналы которых являются фиксированными;

- долговые обязательства, объем выпуска которых, находящийся в обращении, составляет не менее 1 млрд. долларов США для долговых обязательств, номинированных в долларах США, не менее 1 млрд. евро - для долговых обязательств, номинированных в евро, и не менее 0,5 млрд. фунтов стерлингов - для долговых обязательств, номинированных в фунтах стерлингов;

- долговые обязательства, выпуски которых не являются выпусками, предназначенными для частного (непубличного) размещения.

Срок до погашения долговых обязательств иностранных государств на день их приобретения (день формирования портфеля) находится в диапазоне, ограниченном следующими сроками (в годах):

- минимальный срок - 0,25;

- максимальный срок - 3.

Министерство финансов Российской Федерации утверждает валютную структуру и указанный норматив срока до погашения, которые являются действительными для обоих упомянутых выше методов управления Фондом.

Средства Стабилизационного фонда могут использоваться для финансирования дефицита федерального бюджета при снижении цены на нефть ниже базовой, а также на иные цели в случае, если накопленный объем средств Стабилизационного фонда превышает 500 млрд. рублей.

Объемы использования средств Стабилизационного фонда определяются федеральным законом о федеральном бюджете на соответствующий финансовый год, проект которого вносится Правительством Российской Федерации.

В целях реализации постановления Правительства Российской Федерации от 21 апреля 2006 г. № 229 «О порядке управления средствами Стабилизационного фонда Российской Федерации» приказом от 22 мая 2006 г. N 157 «Об утверждении нормативной валютной структуры средств стабилизационного фонда РФ и порядка приведения фактической валютной структуры средств стабилизационного фонда РФ» в соответствие с нормативной валютной структурой утверждена нормативная валютная структура средств Стабилизационного фонда Российской Федерации: доллары США - 45 %; евро - 45 %; английские фунты стерлингов — 10 %.[5]

Также установлены пределы допустимых отклонений фактической валютной структуры средств Стабилизационного фонда от нормативной валютной структуры:

- для средств Стабилизационного фонда в долларах США - ± 5 процентных пунктов;

- для средств Стабилизационного фонда в евро - ± 5 процентных пунктов;

- для средств Стабилизационного фонда в английских фунтах стерлингов - ± 2 процентных пункта.

Средствами Фонда управляет Министерство финансов Российской Федерации. Порядок управление определяется Правительством Российской Федерации. Отдельные полномочия по управлению средствами Фонда могут осуществляться Центральным банком Российской Федерации по договору с Правительством Российской Федерации.

Согласно предназначению Фонда - служить стратегическим финансовым резервом государства, его средства могут размещаться в долговые обязательства иностранных государств, перечень которых утверждается Правительством Российской Федерации.

Правительство Российской Федерации наделило Министерство финансов Российской Федерации полномочиями по распределению активов Фонда в разрезе валют, весов и сроков и утвердило порядок управления средствами Фонда.

В соответствии с утвержденным порядком управление средствами Фонда может осуществляться следующими способами (как каждым по отдельности, так и одновременно):

- путем приобретения за счет средств Фонда долговых обязательств иностранных государств;

- путем приобретения за счет средств Фонда иностранной валюты и ее размещения на счетах по учету средств Стабилизационного фонда в иностранной валюте в Банке России. За пользование денежными средствами на указанных счетах Банк России уплачивает проценты. Порядок расчета и зачисления указанных процентов утверждается Министерством финансов Российской Федерации.[15]

В настоящее время Министерство финансов Российской Федерации управляет средствами Фонда согласно второму методу (путем размещения средств на валютных счетах в Банке России). При этом согласно утвержденному Министерством финансов Российской Федерации порядку расчета и зачисления процентов, начисляемых на счета по учету средств Стабилизационного фонда в иностранной валюте, Банк России уплачивает на остатки на указанных счетах проценты, эквивалентные доходности портфелей, сформированных из долговых обязательств иностранных государств, требования к которым утверждены Правительством Российской Федерации.

Таким образом, фонд аккумулирует поступления средств вывозной таможенной пошлины на нефть и налога на добычу полезных ископаемых (нефть), при цене на нефть сорта Юралс, превышающей базовую цену.

Средства Фонда могут быть использованы на покрытие дефицита федерального бюджета при снижении цены на нефть ниже базовой цены. Если накопленный объем средств Фонда превышает 500 млрд. рублей, сумма превышения может быть использована на иные цели. Объем использования средств Фонда определяется федеральным законом о федеральном бюджете на соответствующий финансовый год.

1.3. Зарубежный опыт создания и использования средств стабилизационных фондов

Из 235 государств, по которым имеется статистика о бюджетах, использование стабилизационных, страховых и резервных финансовых фондов в той или иной форме практикуется в бюджетных системах 17 стран различных регионов мира. Все они, как правило, формируются либо за счет избыточных по отношению к нормам финансирования бюджетной сферы доходов, либо к сложившемуся прежде и отраженному в национальных законодательных актах уровню государственных доходов. Как правило, их источником являются дополнительные доходы, получаемые вследствие благоприятной внешнеэкономической конъюнктуры - реализации по более высоким ценам экспортируемых сырьевых ресурсов (нефть, газ, металлы и др.). Страны, имеющие стабилизационные и резервные фонды, при обосновании необходимости формирования этих фондов преследовали, как правило, достижение следующих основных целей:

- сглаживания благоприятной конъюнктуры мировых цен на природные ресурсы;

- сохранения достигнутого уровня потребления и социального обеспечения в будущем, если к худшему изменится благоприятная внешнеэкономическая конъюнктура.

В настоящее время в зарубежной практике используется три типа финансовых фондов, сформированных с учетом конъюнктуры мировых цен на природные ресурсы:

1) фонды, выполняющие стабилизационные функции и называемые стабилизационными (Аляска, Венесуэла, Колумбия, Кувейт, Нигерия, Норвегия, Туркмения, Чили);

2) фонды, формируемые для создания стратегических финансовых резервов в целях решения в перспективе экономических и социальных проблем будущих поколений (канадская провинция Альберта, Аляска, Кувейт, Оман, Папуа - Новая Гвинея);

3) резервные бюджетные фонды, которые будут использованы в неординарных ситуациях (Гонконг, Сингапур, Эстония, ЮАР).

Как правило, стабилизационные и другие резервные фонды связаны с накоплением средств для предстоящих расходов, включая чрезвычайные.

В соответствии с основными функциями, которые призваны выполнять стабилизационные фонды в зарубежных странах, эти структуры можно разделить на три группы (см. табл. 1.2):

Таблица 1.2

Функции стабилизационных фондов стран (территорий), имеющих значительный сырьевой сектор экономики

| Тип фонда, примеры |

Функции |

Источники ресурсов |

Способы аккумулирования / размещения средств |

| Бюджетные стабилизационные фонды (Фонд макроэкономической стабилизации, Венесуэла) |

Основная — компенсация влияния на бюджет снижения мировых цен на сырье, дополнительная — регулирование эмиссии |

Часть рентных платежей при превышении мировыми ценами на соответствующий вид сырья порогового значения |

Средства на счетах, иностранные активы |

| Фонды будущих поколений (Государственный нефтяной фонд, Норвегия; Резервный фонд для будущих поколений, Кувейт; Нефтяной фонд, Оман) |

Накопление средств для компенсации долгосрочных негативных сдвигов в ресурсной базе бюджета и/или его социальных обязательствах |

Рентные платежи, доходы от финансовых инвестиций за счет средств фондов, в ряде случаев — другие доходы (от приватизации, прочих видов налогов и др.) |

Иностранные активы, в ряде случаев — внутренние инвестиции вне нефтяной промышленности |

| Распределительные фонды (Постоянный фонд Аляски) |

Основная — обеспечение участия граждан в получении доходов от природной ренты, дополнительная — долгосрочное накопление средств |

Рентные платежи, доходы от инвестиций за счет средств фондов |

Средства на счетах, иностранные активы |

Собственно бюджетные стабилизационные фонды (в узком определении) формируются для обеспечения текущей сбалансированности бюджетов в условиях изменяющейся внешнеэкономической конъюнктуры, а также для регулирования эмиссии (пример — венесуэльский Фонд макроэкономической стабилизации). В период благоприятной ценовой конъюнктуры такие фонды наполняются за счет отчислений от рентных платежей (причем обеспечивается пропорциональность таких отчислений от уровня цен мирового рынка). В условиях низких цен мирового рынка аккумулированные средства используются для финансирования бюджетных расходов.

Именно к этому типу фондов, в соответствии со своим нынешним статусом, относится Стабилизационный фонд Российской Федерации.

Фонды будущих поколений. Такие фонды ориентированы на накопление ресурсов на длительную перспективу — обеспечение бюджетных расходов в условиях исчерпания запасов полезных ископаемых, ухудшения демографического баланса и др. Помимо отчислений рентных платежей (как правило, фиксированных и/или в меньшей степени, чем в предыдущем варианте, зависящих от мировых цен), значимую роль для формирования таких фондов играют доходы от инвестирования накопленных средств. В ряде случаев (кувейтский Фонд для будущих поколений, норвежский Государственный нефтяной фонд) масштабы таких доходов сопоставимы или даже превосходят поступления, непосредственно связанные с природной рентой. Кроме того, в отдельных странах (кувейтский Фонд будущих поколений) в такие фонды зачисляются все виды доходов бюджета при достижении профицита, средства от приватизации государственного имущества и т.п. Средства таких фондов активно инвестируются в финансовые активы (как правило, зарубежные). Их использование в рамках текущего бюджетного процесса законодательно ограничено или запрещено. В ряде случаев ресурсы бюджетных фондов будущих поколений инвестируются в национальную экономику (с ограничениями для нефтяного сектора — кувейтский Фонд будущих поколений, Нефтяной фонд Омана).

Фонды, предназначенные для аккумулирования и распределения природной ренты среди населения (пример — Постоянный фонд Аляски). В эти фонды на постоянной основе направляются платежи за использование природных ресурсов, которые затем распределяются по индивидуальным счетам граждан. В ряде случаев средства таких фондов инвестируются в зарубежные финансовые активы и не полностью выплачиваются гражданам (аккумулируются), что сближает данные фонды с фондами будущих поколений.

Приведем краткие характеристики фондов зарубежных стран.

Норвежский государственный нефтяной фонд выполняет две функции: стабилизационную и сберегательную. Правительство создало фонд в 1990 году для решения двух проблем: старение населения и снижение объемов добычи нефти. Деньги в фонд поступают при условии профицита бюджета. Как и в России, он определяется уровнем цен на нефть. Строгой формулы, по которой производятся отчисления, не существует, каждый раз их объем утверждается парламентом. Он же принимает решение об использовании средств. Управляет текущими активами фонда Центробанк, а направления инвестирования определяет Минфин. Благодаря тому, что правительство проводило жесткую фискальную политику, а в стране наблюдался экономический подъем, максимальное годовое отчисление средств из бюджета составило 6% ВВП.

Медный стабилизационный фонд Чили был создан в 1985 году для стабилизации курса валюты и доходов бюджета. Механизм его формирования следующий: правительство ежегодно определяет долгосрочную цену на медь и рассчитывает объем перечисляемых в фонд средств по определенной формуле, в зависимости от превышения фактической цены по экспортным контрактам над базовой долгосрочной. Особенность в том, что эти правила применяются к государственной медной компании и по сути являются для нее дополнительным налогом. Средства фонда приравниваются к золотовалютным резервам и управляются ЦБ. Правительство может их использовать, в случае если цена меди ниже базовой. Средства фонда направляются на выплату внешнего долга и субсидирования цен на бензин.

Фонд макроэкономической стабилизации Венесуэлы был создан в 1998 году, когда мировые цены на нефть упали до 8-9$ за баррель, для стабилизации доходов бюджета центрального правительства, правительств регионов и государственной нефтяной компании. Формируется фонд следующим образом: исходя из средней цены на нефть, за последние пять лет рассчитываются базовые доходы бюджетов правительств и компании и все поступления свыше базовой величины направляются в фонд. Его средства управляются Центробанком и инвестируются в иностранные финансовые активы. Решение о расходовании средств фонда принимает парламент.

Фонды будущих поколений (Аляска, Кувейт, частично к этому типу относится фонд Норвегии) формируются по тому же принципу, что и стабилизационные, но рассчитаны на использование после того, как месторождения природных ископаемых будут исчерпаны.

Постоянный нефтяной фонд Аляски был создан в 1976 по итогам референдума среди жителей штата. В фонд отчисляется 25% средств, полученных правительством штата от нефтяных компаний (налоги, лицензии на бурение, плата за использование нефтепровода), а часть прибылей идет на дивиденды жителям Аляски.

На конец 2005 года его объем составил $32 млрд., а дивиденды - $845 на человека. Доходность фонда за последние пять лет была на уровне 5,78%. В состав портфеля входят акции компаний США (35%), американские облигации (25%), бумаги других стран (22%), недвижимость (10%) и прочие инвестиции (8%).

Таким образом, стабилизационные фонды (фонды будущих поколений) существуют в странах, где существенная часть доходов бюджета формируется за счет поступлений от экспорта природных ресурсов (нефть медь, фосфаты) и предназначены для сглаживания колебаний доходов и расходов в годы неблагоприятной конъюнктуры.

В итоге первой главы можно сделать вывод, что Стабилизационный фонд Российской Федерации создавался с целью отчисления в него сверхдоходов от экспорта нефти и стабилизации экономики страны. Фонд способствует стабильности экономического развития страны, является одним из основных инструментов связывания излишней ликвидности, уменьшает инфляционное давление, снижает зависимость национальной экономики от неблагоприятных колебаний поступлений от экспорта сырьевых товаров.

Глава 2. Анализ формирования и использования средств Стабилизационного фонда РФ

2.1. Топливно-энергетический комплекс как основной источник формирования средств Стабилизационного фонда РФ

Природный энергетический потенциал России позволил создать в стране один из крупнейших в мире энергетических комплексов. В экономике России и в мире ТЭК сегодня занимает лидирующие позиции. По добыче газа и нефти в 2005г. Россия занимала соответственно первое и второе место в мире. Экспорт нефти в 2005г. составлял 53,7% от объёма его добычи в натуральном выражении, экспорт газа – 75,4%, экспорт нефтепродуктов – 65,4%, причём эти объёмы ежегодно растут. Это обеспечивает значительные валютные поступления в страну и, соответственно, способствует росту налоговых поступлений.

Величину выручки от экспорта углеводородов во многом определяет уровень цены нефти, складывающийся на мировом нефтяном рынке. Динамика её цены и характер колеблемости заметно изменились после введения ОПЕК коридора цен в марте 2000 г. Этот фактор существенно повлиял на величину средней цены российской нефти. Она возросла с 17,41 долл./барр. в период с марта 2000 г. по январь 2006 г. до 32 долл./барр. Другим значимым фактором в этот период стала меньшая колеблемость цены нефти как в абсолютных значениях, так и по относительным показателям. Затем последовал дальнейший рост цены нефти до уровня около 60 долл./барр.

Топливно-энергетический комплекс (ТЭК) – масштабный источник налоговых поступлений. Анализ налоговых доходов федерального бюджета показывает, что поступления от экспортной деятельности ТЭК продолжают играть решающую роль в формировании федерального бюджета РФ, а его доля составляет около от всех совокупных налоговых поступлений в бюджетную систему РФ.

ТЭК – важный источник формирования и пополнения Стабилизационного фонда РФ. Основные поступления в фонд идут от налогообложения экспортных операций с российскими энергоресурсами. Поступления от экспорта российских углеводородов (нефти, нефтепродуктов и природного газа) уже длительное время являются ключевым фактором в формировании федерального бюджета России. С другой стороны, финансовая система России также зависит от экспортной выручки нефтегазовых компаний: её доля в общей валютной выручке страны неизменно составляет от более одной трети (38,4%, 1995 г.) до свыше половины (52,3%, 2004 г.), что позволяет наращивать валютные резервы страны. В результате, стабильность современной российской экономики прямо зависит от конъюнктуры мировых цен на углеводороды, прежде всего на нефть.

Уровень цены нефти, складывающийся на нефтяном рынке Европы, во многом определяет величину выручки от экспорта российских углеводородов. Динамика цены нефти и характер её колеблемости заметно изменились после введения ОПЕК «коридора» цен в марте 2000 г., установленного в пределах 22 – 28 долл./барр. для корзины нефтей ОПЕК. Таким образом, цена на нефть оказывает прямое влияние на объёмы валютной выручки и налоговых поступлений от экспорта российских углеводородов.

Существенное влияние на увеличение налоговых доходов федерального бюджета оказывает и корректировка шкалы таможенных пошлин на экспорт нефти и налога на дополнительный доход от добычи полезных ископаемых (углеводородов).

Разработка доходной части федерального бюджета для каждого конкретного года непосредственно связана с прогнозом цен на углеводороды на двухлетний предстоящий период: на год подготовки бюджета и на год его исполнения. Ясно, что до официального принятия бюджета все изменения в экспортных ценах и поступлениях от экспорта углеводородов могут быть технически учтены. Но, в последующем, существенные негативные отклонения фактически должны компенсироваться за счёт поступлений из Стабилизационного фонда. Такая схема требует постоянной оценки возможного поведения цены нефти на мировом рынке на двухлетнем отрезке.

Современная практика разработки федерального бюджета учитывает прогноз цены российской нефти на мировом рынке. Прогнозная цена является отправной для определения расчётной цены нефти - цены отсечения, по уровню которой устанавливаются ожидаемые реальные поступления в доход бюджета. На начало 2004г. цена отсечения была равна 20 долл./барр., т.е. на уровне нижней границы «коридора» цен ОПЕК, при средней цене свыше 26 долл./барр.

В этой связи необходимо оценивать влияние на бюджет снижения цены российской экспортной нефти ниже границы в 20 долл./барр. Цены российской нефти за рассмотренный 81 месяц действия коридора цен ОПЕК (март 2000 – ноябрь 2006гг.) 7 раз были ниже крайней нижней границы коридора цен, а начиная с августа 2004г. постоянно превышали его верхнюю границу. При этом среднегодовые значения цены были выше нижней границы коридора и устанавливаемых цен отсечения (долл./барр.):

Таблица 2.1

Сравнительный анализ среднегодовой цены нефти и цены «отсечения»

| Годы |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

| Среднегодовая цена |

26,55 |

22,72 |

23,74 |

27,13 |

34,33 |

50,46 |

61,22 |

64,33 |

| Цена «отсечения» |

18,5 |

18,5 |

18,5 |

20 |

20 |

20 |

27 |

43 |

| Превышение |

8,05 |

4,22 |

5,24 |

7,13 |

14,33 |

30,46 |

34,22 |

21,33 |

В соответствии с приведенными данными правомерно сделать вывод, что современный уровень экспортных цен на российскую нефть является чрезвычайно высоким по отношению к цене «отсечения». Данное обстоятельство, в свою очередь, обусловило быстрое расширение средств Стабилизационного фонда в 2004-2006 гг. Вместе с тем, формирование проектируемых расходов федерального бюджета исходя из предполагаемого значения цены «отсечения» явилось фактором несоразмерно малого (в сравнении с потенциально возможным) расширения расходной части федерального бюджета в указанный период.

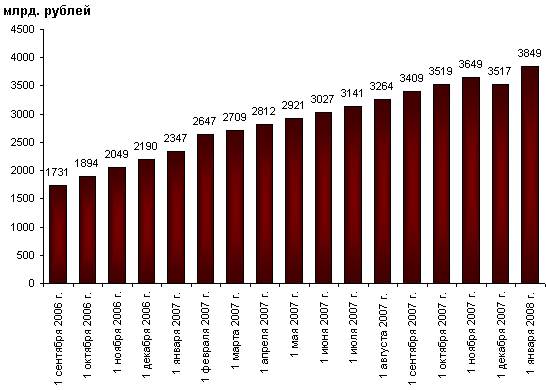

Рис. 2.1. Динамика изменения Стабилизационного фонда РФ,

в млрд. рублей

Как показывает рис. 2.1, размеры стабилизационного фонда прямо пропорционально зависят от размеров превышения цены нефти над ценой отсечения (см. таблица 2.1). Так стабильный рост фонда до 2007 года сопровождается таким же стабильным ростом размеров превышения цены отсечения над ценой на нефть. В 2007 году – наблюдается снижение фонда, которое было обусловлено снижением размера превышения цены отсечения над ценой на нефть с 34,22 до 21,33 долларов за баррель.

Таким образом, поддержание экономически обоснованной разности межу фактическим значением экспортной цены и значением цены «отсечения» оказывается чрезвычайно актуальной научной и практической проблемой. Установление рационального соотношения фактического уровня экспортных цен и «цены отсечения» призвано обеспечить как ускорение наращивания доходной части федерального бюджета, так и дальнейшее расширение средств Стабилизационного фонда. По нашему мнению, конкретизация указанного соотношения должна опираться на результаты анализа опыта функционирования стабилизационных фондов зарубежных стран и обобщение итогов функционирования Стабилизационного фонда РФ. При этом очевидно, что перспективные параметры формирования отечественного Стабилизационного фонда должны основываться прежде всего на задании минимально необходимого объема финансовых ресурсов, призванного обеспечить устойчивость финансирования расходной части федерального бюджета.

2.2. Анализ использования средств Стабилизационного фонда РФ

Прежде всего, необходимо провести чёткую границу между управлением средствами Стабфонда РФ и их использованием. Исходя из предназначения Фонда — служить стратегическим финансовым резервом страны, основными задачами управления являются защита его средств от обесценивания и обеспечение их высокой ликвидности. Обеспечение же высокой доходности от размещения средств, как правило, связано с большим риском, что входит в противоречие с изначальной функцией Фонда. Согласно постановлению Правительства, Минфин может управлять средствами Фонда двумя способами (как каждым в отдельности, так и одновременно):

- путём приобретения за счёт средств Фонда иностранной валюты в долларах США, евро и фунтах стерлингов Соединённого королевства и её размещения на счетах по учёту средств Стабфонда РФ в иностранной валюте в Банке России. За пользование средствами ЦБ РФ уплачивает проценты, установленные договором банковского счёта;

- путём приобретения за счёт средств Фонда долговых обязательств иностранных государств.

Перечень государств и требования к их долговым обязательствам определяет Правительство РФ, а Минфин разрабатывает нормативную валютную структуру средств Фонда, нормативы минимального и максимального сроков до погашения выпусков долговых обязательств, порядок расчёта и зачисления процентов и порядок взаимодействия с Федеральным казначейством при проведении операций. 24 июля 2006 начался процесс перевода всех средств Фонда в иностранную валюту и 16 октября 2006 этот процесс был завершён. С тех пор средства размещаются на валютных счетах ЦБ по мере их поступления. В 2007 году средства Фонда размещались согласно следующей валютной структуре: доллар и евро — по 45 %, фунт — 10 %[2] . Срок до погашения долговых обязательств на день их приобретения (день формирования портфеля) находится в диапазоне, ограниченном следующими сроками (в годах): 0,25 — 3. ЦБ РФ ежегодно уплачивает проценты, эквивалентные доходности портфелей, сформированных из долговых обязательств (к ним отнесены ценные бумаги правительств США, Великобритании и некоторых стран ЕС).

В конце 2004-го размер средств Фонда превысил уровень в 500 млрд. рублей, и на следующий год часть суммы превышения была направлена на выплату внешнего долга и покрытие дефицита Пенсионного фонда в следующих объёмах:

- 93,5 млрд. рублей (эквивалент 3,3 млрд. долларов США) было направлено на погашение долга перед Международным валютным фондом;

- 430,1 млрд. рублей (эквивалент 15 млрд. долларов США) — на погашение долга перед странами-членами Парижского клуба;

- 123,8 млрд. рублей (эквивалент 4,3 млрд. долларов США) — на погашение долга перед Внешэкономбанком по кредитам, предоставленным Министерству финансов Российской Федерации в 1998—1999 годах для погашения и обслуживания государственного внешнего долга Российской Федерации;

- 30 млрд. рублей (эквивалент 1,04 млрд. долларов США) направлено на покрытие дефицита Пенсионного фонда Российской Федерации.

В 2006-м на схожие цели было потрачено 605 млрд. рублей, а в 2007 году — 12 млрд. рублей.

В 2007 году в стабилизационном фонде было 36 97,4 млрд. рублей.

На момент разделения фонда на 1 февраля 2008 года фонд составлял 3 852 млрд. рублей.

За период с 24 июля 2006 года (дата начала инвестирования средств Стабфонда РФ) по 15 декабря 2007 года общий доход от инвестирования составил 174,78 млрд. руб. (за год с 15 декабря 2006 года по 15 декабря 2007 года — 151,89 млрд. руб.). Доходность от инвестирования в долларах США составила за год 10,94 % годовых, в рублях — около 5 %[3] .

Здесь следует еще раз отметить, что с 1 февраля 2008 года стабилизационный фонд был разделён на две части: Резервный фонд (3 069 млрд руб.) и Фонд национального благосостояния (782,8 млрд/ руб.), что представлено схематично на рис. 2.2[4] .

Рис. 2.2. Разделение Стабфонда РФ с 1.02.2008 г.

Общий объём средств, которые будут зачисляться на счёт нефтегазового трансферта, установлен бюджетным законодательством и привязан к размеру валового внутреннего продукта (ВВП): на 2008 год — 6,1 % ВВП, на 2009 год — 5,5 %, на 2010 год — 4,5 %, а после 2010 года данный объём фиксируется в размере 3,7 % ВВП.

Средства фондов разрешено вкладывать в ценные бумаги не только правительств 14 иностранных государств, но и в корпоративные ценные бумаги тех же зарубежных государств, то есть с определенным риском.

Необходимо подчеркнуть, что несмотря на разделение Стабфонда, основная его цель, которая была поставлена в 2004 году относительно погашения внешнего государственного долга Российской Федерации, не утеряла своей силы, более того, на нее был сделан акцент Президентом РФ в его бюджетном послании Федеральному правительству в 2007 г. При объеме Резервного фонда свыше 3 трлн. руб. он мог бы быть использован на инвестиционные цели внутри страны, тем более что пока не требуются средства для страхования риска в случае снижения цены на нефть. В феврале 2008 г. ее уровень превысил 100 долларов за баррель (159 литров)[5] .

Стабфонд фактически не стал финансовым инструментом, позволяющим Правительству регулировать и контролировать экономическую ситуацию в стране. И все же наличие крупного финансового резерва имело и имеет определенные положительные черты: защита России от «нефтяной» войны (Россия имеет сильную позицию по отношению к ОПЕК); уменьшение опасности в случае изменений цен на нефть, которые могут возникнуть в результате неожиданных колебаний валют на рынке; возможность использования для досрочного погашения государственного внешнего долга перед кредиторами Парижского клуба, что было предпринято в 2006– 2007 гг.[6]

Вопросы использования средств Стабилизационного фонда – предмет дискуссий Министерства Финансов и Счетной палаты Российской Федерации. Так, например, в 2004 г., специалисты Счетной палаты высказали мнение, что если средства фонда будут находиться без движения, то они могут обесцениться, и как решение данного вопроса было предложено использовать данные средства в качестве инвестиций.

Необходимо подчеркнуть, что Стабфонд России имел одно ограничение: средства фонда могли быть использованы только в том случае, если их общая сумма более, чем 500 млрд. руб. Эта величина давно достигнута. В начале 2008 г. перед разделением фонда на две части его объем превысил 3,8 трлн. руб. Из них более 3,1 трлн. руб. было направлено в Резервный фонд, остальное – в Фонд благосостояния. Относительная величина первого фонда установлена на уровне не ниже 10% ВВП[7] . При этом Резервный фонд уже не будет выполнять своей функции стабилизатора, «финансовой подушки», используемой государством при неблагоприятном изменении внешнеэкономической конъюнктуры[8] . Он становится фондом финансовой поддержки зарубежных стран, откуда российские же валютные ресурсы поступают в форме кредитов частным и государственным корпорациям.

По мнению многих международных экспертов, сохранение текущих цен на нефть или какие-либо их изменения можно трактовать как сценарий развития мировой экономики на ближайшие годы с невысокой вероятностью[9] . В связи с этим отпадает необходимость резервирования средств на уровне 10% ВВП. Их можно было бы направить на инвестиции внутри страны, сократив государственные внутренние заимствования, расширив финансовую базу долгосрочного банковского кредитования.

Расчет минимально необходимого объема

Стабилизационного фонда РФ

Базой для расчета послужило деление статей расходов федерального бюджета РФ на три группы:

-иногда защищённые;

-постоянно защищённые;

-незащищённые.

Для установления среднего уровня данных статей расходов за ряд лет и последующего прогноза их уровня была применена оценка в процентах от ВВП (таблица 2.2).

Таблица 2.2

Распределение групп статей расходов в федеральных бюджетах РФ по степени защищаемости в среднем за период 1999 - 2005гг., %

| Показатели |

Структура, % |

| Все статьи федерального бюджета РФ в % к суммарным расходам |

100 |

| в том числе: |

|

| · постоянно защищённые |

44,19 |

| · незащищённые статьи |

32,96 |

| · иногда защищённые |

2,85 |

| Все статьи федерального бюджета в % к ВВП: |

14,13 |

| в том числе: |

|

| · постоянно защищённые |

6,27 |

| · незащищённые статьи |

4,61 |

| · иногда защищённые |

3,25 |

| в т.ч. постоянная часть |

2,43 |

| переменная часть |

0,82 |

Расчёты в таблице 2.2 показали, что при средней величине расходов федерального бюджета в 14,13% от ВВП, постоянно защищённые статьи составляли 6,27% ВВП. Величина иногда защищённых статей бюджета равна 3,25% ВВП. Динамика доли иногда защищённых статей расходов показывает, что за последние 7 лет их значение не снижалось ниже, чем 2,43% ВВП, вне зависимости от состава статей в конкретном году. Следовательно, при определении минимально необходимого объёма Стабилизационного фонда необходимо учитывать изменяющуюся часть иногда защищённых статей, которая равна: 3,25 – 2,43 = 0,82% ВВП, и объём незащищённых статей расходов, который равен 4,61% ВВП. Исходя из этого, минимально необходимый объём Стабилизационного фонда РФ должен составлять 5,43 % ВВП.

В соответствии с Федеральным законом, формирование Стабилизационного фонда началось с 1 января 2004 г. Источниками формирования Стабилизационного фонда являются:

-дополнительные доходы федерального бюджета, которые возникают при превышении цены на нефть над её базовой ценой;

-остатки средств федерального бюджета на начало соответствующего финансового года, включая доходы, полученные от размещения средств Стабилизационного фонда.

Помимо основных источников, пополнение фонда может осуществляться за счёт доходов от вложений средств Стабилизационного фонда за рубежом в высоколиквидные ценные бумаги (акции, облигации и др.), в том числе: дивидендов по акциям, процентов по облигациям; доходов от продажи акций/облигаций в результате изменения их рыночной стоимости по отношению к номиналу, и т.п. Теоретически это позволяет Стабилизационному фонду даже в случае ухудшения экономической конъюнктуры в России получить доход от зарубежных вложений. Однако средства в Стабилизационный фонд РФ поступают преимущественно из налоговых доходов федерального бюджета.

Представляется, что для активного развития фонда можно было бы использовать стратегию, основанную на вложении его средств в высоколиквидные акции и облигации, которую успешно использует ГНФ Норвегии[10] . При организации Стабилизационного фонда в соответствии с основными принципами построения и функционирования, принятыми для ГНФ Норвегии, может быть организован дополнительный устойчивый источник его пополнения. Мы оценили его эффективность по схеме, принятой для норвежских соотношений между акциями и облигациями, а также темпам получения дохода по дивидендам и процентам от них, распределением по регионам, странам и всем другим уровням диверсификации вложений, при этом доходность по акциям и облигациям была показана раздельно, так как в схеме, принятой в ГНФ Норвегии она различна и составляет соответственно 1,726% и 0,431% в месяц.

Если бы российский Стабилизационный фонд вкладывал средства по этой схеме, и первые вложения были бы осуществлены 31 декабря 2004г., то к концу 2005г. года дополнительный доход по акциям и облигациям позволил бы обеспечить рост фонда на 32 млрд. руб. Это сопоставимо со среднемесячными поступлениями из бюджета в 2004г. и представляет собой как бы дополнительные поступления за 13 месяц года. Таким образом, ориентировочный расчёт показывает, что действующая политика распоряжения средствами фонда могла иметь альтернативный вариант, более эффективный, чем существующий.

В настоящее время Правительство РФ разработало также схемы вложений средств Стабилизационного фонда РФ в различные валюты. Вложения Стабилизационного фонда РФ, по одной из схем, предложенных Правительством РФ, предполагают распределение накопленных средств фонда между евро, долларом (по 45%) и фунтом (10%). Доходность вложений по доллару предполагается на уровне 5% в год, по евро и фунту стерлингов – несколько меньше. Следуя этой схеме, по состоянию на 1 сентября 2006г. средства фонда в разных валютах составили бы соответственно: 771,349 млрд. руб., 16,072 млрд. долларов США, 12,610 млрд. евро, 1,906 млрд. фунтов стерлингов.

Управление Государственным Пенсионным фондом Норвегии предполагает вложения в высоколиквидные зарубежные акции (40%) и облигации (60%). В качестве иллюстрации эффективности норвежской схемы, мы провели расчёты, основываясь на предположении, что средства вкладываются с начала мая 2006г. На основе расчётов можно видеть, что прирост средств фонда за год с мая 2006г. по май 2007г. по норвежской схеме был бы на 142 млрд. руб. больше, чем по схеме, предложенной Правительством РФ.

Как показывает опыт стран, где есть стабилизационные фонды, доходы от финансовых вложений в ценные бумаги являются одним из основных источников развития таких фондов. Так, в Норвегии доля поступлений от них в Государственный нефтяной фонд страны составляет около 30 - 40 % от всех источников доходов фонда.

В целом, как показывает проведённый анализ, размещение финансовых ресурсов российского Стабилизационного фонда в сбалансированный портфель зарубежных ценных бумаг представляется финансово наиболее привлекательным.

Значение Стабилизационного фонда как потенциального фактора экономического развития очевидным образом определяется масштабами и направлениями расходования средств фонда. Схема использования этих средств, фактически реализовывавшаяся вплоть до настоящего времени - аккумулирование поступлений Стабилизационный фонд на счетах Банка России и далее – размещение их (средств) в различных видах ценных бумаг зарубежный государств (преимущественно обязательств Казначейства США). То же самое имело место в отношении доходов, получаемых по указанным ценным бумагам. Функционирование Стабилизационного фонда по данной схеме означает, что сверхдоходы от экспорта энергоресурсов используются для кредитования экономики других стран и в принципе не могут оказать никакого положительного влияния на экономическую активность в народном хозяйстве России.

Альтернативная политика в области использования средств Стабилизационного фонда – финансирование (или стимулирование) производственных инвестиций. Следует отметить, что, несмотря на поддержание достаточно высоких темпов роста производства в на протяжении последних лет, потребность российской экономики в инвестициях остается весьма высокой по крайней мере по двум причинам: во-первых, в связи с необходимостью крупномасштабной замены и модернизации производственного аппарата большинства отраслей реального сектора экономики; во-вторых, в связи с тем, что спад инвестиций в период 1991-1998 гг. значительно превосходил по масштабам снижение объемов производства. Так что использование средств фонда на инвестиционные нужды в современных экономических условиях представляется чрезвычайно настоятельным.

Для количественной оценки макроэкономических последствий расширения инвестиций в основной капитал необходимо располагать информацией относительно уровня народнохозяйственной капиталоемкости прироста производства в отечественной экономике. Применительно к современным экономическим условиям обоснованный расчет указанного коэффициента по отчетным данным макроэкономической статистики не представляется возможным. В связи с этим в рамках данной работы были использованы макроэкономические оценки капиталоемкости, исчисленные на основе результатов разработок специалистов Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП). В частности, результаты анализа, проводившегося в ЦМАКП в 2005 г., показали, что применительно к середине 2000-х гг. просматриваются два основных направления использованию средств Стабилизационного фонда на инвестиционные цели: 1) финансирование государственных инвестиционных программ; 2) стимулирование инвестиционной активности предприятий реального сектора за счет снижения налоговой нагрузки на них (при компенсации этого снижения за счет средств фонда). При этом результативность (эффективность) инвестиций в рамках каждого из указанных направлений различается несущественно: макроэкономический коэффициент капиталоемкости (отношение инвестиций к приросту ВВП) составляет 1,02-1,08 руб./руб.

В соответствии с результатами расчетов, проведенных во второй главе, потенциально возможный объем средств Стабилизационного фонда, который можно использовать на увеличение основного капитала, оценивается в 867,9 млрд. руб.[11] (в расчете на 2007 г.). Это, в свою очередь, может обеспечить дополнительное приращение ВВП в размере 803,7 млрд. руб. или на 3,0 проц. пунктов по отношению к уровню 2006 г. (исходя из значения коэффициента капиталоёмкости на уровне 1,05 руб./руб.).

Данная оценка основывается на учете лишь взаимосвязей технико-экономического характера, складывающиеся в процессе производства. Однако расширение инвестиций (как и любого другого элемента ВВП) означает одновременно и изменение масштабов финансовых потоков, циркулирующих в экономике. Количественная оценка макроэкономических эффектов, обусловленных наличием взаимозависимости между материально-вещественными и финансовыми параметрами воспроизводственного процесса, может быть получена при помощи межотраслевого баланса. В данном случае в качестве инструментария такой оценки использована модель мультипликатора, разработанная специалистами ИНП РАН. В указанной модели используется межотраслевая таблица, дополненная соотношениями, описывающими взаимосвязи между изменением отдельных элементов конечного спроса и отдельных потоков доходов. Эти связи специфицируются в виде системы алгебраических уравнений, параметры которых определяются на основе структурных соотношений межотраслевого баланса (коэффициентов прямых затрат, долей заработной платы, прибыли, налогов в объеме добавленной стоимости в разрезе отдельных отраслей экономики и т.д.), а также ряда эконометрических зависимостей, характеризующих поведение населения, политику предприятий и государства.

В данном случае модель мультипликатора была применена для оценки масштабов изменения общего объема ВВП (а также его компонентов) вследствие расширения инвестиций, обусловленного использованием средств Стабилизационного фонда на инвестиционные нужды.

Как показывают расчеты в рамках модели мультипликатора, первоначальное увеличение объема инвестиций в основной капитал на 1 млрд. руб. вызывает увеличение ВВП в размере 1,73 млрд. руб. Соответственно, использование средств Стабилизационного фонда в размере 867,9 млрд. руб. на цели расширения основного капитала обеспечивает в итоге увеличение ВВП на 1 501,6 млрд. руб.

Необходимо специально подчеркнуть, что данное увеличение ВВП не является производственным эффектом инвестиций, масштабы которого были определены выше через показатель капиталоёмкости. Мультипликативный эффект в данном случае - количественная характеристика реакции экономической системы на изменение отдельных элементов конечного спроса. Соответственно, «полный» эффект использования средств Стабилизационного фонда на цели расширения основного капитала формируется как сумма производственного эффекта (увеличения выпуска продукции в результате расширения основного капитала) и эффекта мультипликатора (табл. 2.3).

Таблица 2.3

Характеристика макроэкономической эффективности использования средств Стабилизационного фонда

| Показатели |

Сумма, млрд. руб. |

| Объем средств Стабилизационного фонда, используемый в качестве инвестиций |

867,9 |

| Прирост ВВП, обусловленный увеличением основного капитала (производственный эффект) |

803,7 |

| Прирост ВВП, обусловленный эффектом мультипликатора |

1 501,6 |

| Суммарный прирост ВВП, обусловленный использованием средств Стабилизационного фонда в качестве инвестиций |

2 305,3 |

Приведенные данные позволяют сделать вывод о значительных масштабах макроэкономического эффекта, связанного с использованием средств Стабилизационного фонда на финансирование инвестиций внутри отечественной экономики. Так, потенциальный объем ВВП может быть в 2007 г. увеличен (при соблюдении предпосылок, принятых при проведении расчетов) на 8,7 проц. пунктов по отношению к 2006 г. При этом общее потенциально возможное приращение ВВП значительно превосходит увеличение выпуска продукции, непосредственно связанное с расширением основного капитала.

Таким образом, Фонд способствует (на сегодня резервный фонд и фонд национального благосостояния) стабильности экономического развития страны, является одним из основных инструментов связывания излишней ликвидности, уменьшает инфляционное давление, снижает зависимость национальной экономики от неблагоприятных колебаний поступлений от экспорта сырьевых товаров. Проведенные исследования указывают на высокую макроэкономическую эффективность использования средств стабилизационного фонда на цели расширения основного капитала в отечественной экономике. Это еще раз подтверждает необходимость поиска рациональных правил расходования средств фонда.

Заключение

Стабилизационный фонд – это инструмент, который используется рядом стран, доходы которых существенно зависят от экспорта невозобновляемых природных ресурсов, в частности, от экспорта нефти.

Принцип формирования Стабилизационного фонда РФ заключается в том, что в него поступают доходы от налогообложения выручки компаний, которые экспортируют углеводородные ресурсы. При этом формирование фонда осуществляется в зависимости от так называемой «цены отсечения». В фонд направляются лишь доходы, полученные от превышения фактической цены природных ресурсов на мировых рынках над ценой отсечения. Таким образом, часть доходов бюджета аккумулируется и не подлежит расходованию в период, когда цены на ресурсы, в частности на нефть, превышают цену отсечения. В экономике Стабилизационный фонд призван играть двоякую роль. Во-первых, финансовые ресурсы фонда могут быть использованы в случае ухудшения внешней конъюнктуры для формирования обязательств бюджета. Во-вторых, при определенных условиях отчисления в Стабилизационный фонд выполняют функцию стерилизации доходов.

В мировой практике применяются различные методы управления стабилизационными фондами, один из них - это вкладывание средств в зарубежные активы. Такой метод применяется, в частности, в Норвегии. В этом случае средства полностью изымаются из экономики, и доходы, которые получают от инвестирования средств, либо используются на какие-то цели своей экономики, либо капитализируются, накапливаются. Тем самым увеличивается сумма средств, которая может быть использована в случае неблагоприятной конъюнктуры либо в случае истощения ресурсов.

Применительно к России известны альтернативные, часто взаимно противоречащие, рекомендации о направлениях использования сверхдоходов от продажи нефти. Одна из крайних альтернатив - полное изъятие средств из отечественной экономики и вложение их в ценные бумаги зарубежных компаний. Вместе с тем, несомненной представляется и высокая потребность различных секторов российской экономики в финансовых ресурсах. Ввиду этого предложения по использованию средств Стабилизационного фонда внутри страны имеют вполне объективные основания.

Установлено, что внешние факторы (на примере введения ОПЕК «коридора» цен в марте 2000г.) существенным образом воздействуют на динамику и средний уровень экспортной цены российской нефти, оказывая тем самым значительное влияние на определение параметров федерального бюджета. Это обусловливает чрезвычайную настоятельность разработки методов установления экономически рационального соотношения фактического уровня экспортных цен и «цены отсечения».

По результатам анализа отечественного и зарубежного опыта установлено, что правила функционирования и управления Государственным Пенсионным (Нефтяным) фондом Норвегии в наибольшей степени близки к принципам создания и управления российским Стабилизационным фондом. Норвежский опыт может быть продуктивно использован для улучшения функционирования российского Стабилизационного фонда. Целесообразна диверсификация средств Стабилизационного фонда РФ по схеме Государственного Пенсионного (Нефтяного) фонда Норвегии. Это позволяет получить дополнительное приращение средств Стабилизационного фонда РФ в размере около 8% (в расчёте на год).

Определение минимально необходимого объёма Стабилизационного фонда в целях страхования федерального бюджета РФ должно базироваться на анализе трех принципиально различных групп статей расходов бюджета: иногда защищённых; постоянно защищённых; незащищённых статей.

Ранее применявшиеся в российской практике методы регулирования федерального бюджета РФ (перенесение финансирования статей на более поздние сроки, формирование расходной и доходной частей бюджета на основе разных вариантов мировых цен на нефть, секвестирование отдельных статей бюджета при валютных поступлениях меньших, чем было запланировано) приводили к неустойчивости бюджетного планирования.

С целью определения минимально необходимого объёма Стабилиза-ионного фонда РФ на основе трёх групп статей расходов федерального бюджета для прогнозирования их средней величины целесообразно применять оценку в процентах от ВВП, более точную по сравнению с оценкой в процентах от совокупных расходов федерального бюджета РФ.

Проведенные исследования указывают на высокую макроэкономическую эффективность использования средств стабилизационного фонда на цели расширения основного капитала в отечественной экономике. Это еще раз подтверждает необходимость поиска рациональных правил расходования средств фонда.

Список использованной литературы

1. Конституция Российской Федерации // Российская газета, 1993, 25 декабря. №285.

2. Бюджетный Кодекс Российской Федерации от 31.07.1998 №145-ФЗ (с изм. от 06.12.2007) // Российская газета, № 314, 8.12.2007.

3. Постановление Правительства РФ от 21 апреля 2006 г. №229 «О порядке управления средствами Стабилизационного фонда Российской Федерации» // Собрание законодательства Российской Федерации, 2006, № 18, ст. 1998

4. Постановление Правительства РФ от 23 января 2004 г. №31 «Об утверждении Правил перечисления в Стабилизационный фонд Российской Федерации дополнительных доходов федерального бюджета, остатков средств федерального бюджета на начало финансового года и доходов от размещения средств Стабилизационного фонда Российской Федерации» (с изменениями от 1 февраля 2006 г.) // СПС Гарант, 2008.

5. Приказ от 22 мая 2006 г. N 157 «Об утверждении нормативной валютной структуры средств стабилизационного фонда РФ и порядка проведения фактической валютной структуры средств стабилизационного фонда РФ в соответствии с нормативной валютной структурой» // СПС Гарант, 2008.

6. Перечень требований к долговым обязательствам иностранных государств, в которые могут размещаться средства Стабилизационного фонда Российской Федерации (утв. постановлением Правительства РФ от 21 апреля 2006 г. N 229) // СПС Гарант, 2008.

7. Правила перечисления в Стабилизационный фонд Российской Федерации дополнительных доходов федерального бюджета, остатков средств федерального бюджета на начало финансового года и доходов от размещения средств Стабилизационного фонда Российской Федерации (утв. постановлением Правительства РФ от 23 января 2004 г. N 31) (с изм. 1 февраля 2006 г.) // СПС Гарант, 2008.

8. Приказ Минфина РФ от 27 января 2006 г «Об утверждении предварительного расчета остатков средств федерального бюджета на 1 января 2006 года, подлежащих зачислению в Стабилизационный фонд Российской Федерации» // СПС Гарант, 2008.

9. Балабанов А., Балабанов И. Финансы. СПб.: Питер, 2007.-208с.

10. Бюджетный кодекс Российской Федерации. Постатейный научно-практический комментарий. Вып. 6. М., 2008.-478с.

11. Вахрин П. И., Нешитой А.С. Финансы, денежное обращение, кредит: Учебник. — М.: Маркетинг, 2002.-656с.

12. Гельман М. Из фонда к 2008 году может исчезнуть свыше триллиона рублей// Бюджет, 2007, №6. С.24-28.

13. Гринберг Р. Российская структурная политика: между неизбежностью и неизвестностью // Вопросы экономики, 2008. №3. с.56-63.

14. Годин А.М, Подпорина И.В. Бюджет и бюджетная система Российской Федерации. - М.: Дашков и Ко, 2005. - 276 с.

15. Ивантера В.В. О стабилизационном фонде // Российская газета, 23 мая 2006.

16. Комментарий к Бюджетному кодексу Российской Федерации / Под ред. А.Н. Козырина. М., 2007.-410с.

17. Кругман П.Р. Стабилизационный фонд РФ - СПб., 2006. - 126 с.

18. Кудрин А.Л. Экономическая политика и федеральный бюджет 2007 года // Финансы. 2007. №2. С. 3-8.

19. Матвеев В.С. Пути решения инфляционных проблем // Экономика, 2008. № 9. - С.23-26.

20. Мау В. На пути к инвестиционному росту // Российский экономический журнал, 2007. - № 26 - С.34.

21. Мау В. Экономическая политика 2007 года: успехи и риски. // Вопросы экономики, 2008. №2. С.4-25.

22. Минчев Д.Ю. Мировые финансовые кризисы в условиях глобализации экономики. - М., 2007. - 98 с.

23. Минчев Д.Ю. Проблема повышения устойчивости экономики к финансовым кризисам // Современные гуманитарные исследования. - М., 2007, № 5, - С.23-26.

24. Некипелов А., Голанд Ю. От замораживания к инвестированию: новые подходы к денежно-кредитной и валютной политике // Вопросы экономики. 2008. №3. с.47-55

25. Никищенко О. Н., Михайлова О. И. Стабилизационный фонд и перевод его в иностранную валюту // Экономист. 2007, № 10. - С.14-19.

26. Основные направления бюджетной политики на 2008 год и среднесрочную перспективу. - М.: Минфин России, 2007.

27. Путин В.В. О бюджетной политике в 2008 году // Российская газета, 2008.№ 16.

28. Фетисов В.Д. Финансы. М.: Юнити, 2003.-403с.

29. Фетисов Г. Динамика цен и антиинфляционная политика в условиях «голландской» болезни // Вопросы экономики, 2008. №3. С.20-36.

30. Финансовая стабильность и Стабилизационный фонд // Материалы X региональной научно-технической конференции «Вузовская наука - Северо-Кавказскому региону». СевКавГТУ, 2006.-229с.

31. Финансы и кредит. / Под редакцией А.М. Ковалевой - М.: «Финансы и статистика», 2006. -456с.

32. Финансы и кредит: Учебник / под ред. М.В.Романовского, Г.Н. Белоглазовой. М.: Юрайт, 2004-575с.

33. Финансы, денежное обращение и кредит: Учебник. / под ред. Н.Ф. Самсонова. М.: Инфра-М, 2004.-396с.

34. Финансы, деньги, кредит / под ред. Е.Г.Черновой. – М.: ТК Велби, Изд-во Проспект, 2005.-380с.

35. Финансы: Учебник / под ред. А.М.Ковалевой. М.: Финансы и статистика. 2007.-458с.

36. http:// www1.minfin.ru/ ru/stabfund/ statistics/

Приложение 1

Совокупный объем средств Стабилизационного фонда Российской Федерации[12]

| Дата |

в млрд. долларов США |

в млрд. рублей |

| 30.01.2008 |

157,38 |

3 851,80 |

| 01.01.2008 |

156,81 |

3 849,11 |

| 01.12.2007 |

144,43 |

3 517,05 |

| 01.11.2007 |

147,60 |

3 649,25 |

| 01.10.2007 |

141,05 |

3 519,09 |

| 01.09.2007 |

132,91 |

3 409,07 |

| 01.08.2007 |

127,48 |

3 263,56 |

| 01.07.2007 |

121,68 |

3 141,35 |

| 01.06.2007 |

116,85 |

3 026,68 |

| 01.05.2007 |

113,70 |

2 920,50 |

| 01.04.2007 |

108,11 |

2 812,21 |

| 01.03.2007 |

103,55 |

2 708,85 |

| 01.02.2007 |

99,77 |

2 647,21 |

| 01.01.2007 |

89,13 |

2 346,92 |

| 01.12.2006 |

83,21 |

2 189,52 |

| 01.11.2006 |

76,62 |

2 049,30 |

| 01.10.2006 |

70,73 |

1 894,09 |

| 01.09.2006 |

64,73 |

1 730,64 |

| 01.08.2006 |

82,14 |

2 207,33 |

[1] Под ней понимается смесь нефтей сорта Юралс, используемая в экспортных контрактах России.

[2] http://www1.minfin.ru/stabfond_rus/stabfond_rus.htm

[3] Кувшинова О. Хорошо сохранился // Ведомости, - № 239 (2013), - 18 декабря 2007.

[4] Источник: Министерство финансов РФ. Интернет-сайт: www.minfin.ru

[5] Официальный сайт Министерства финансов Российкой Федерации (www.minfin.ru)

[6] Ahrend, R. Tompson, W . Sacrificing stability//Moscow times. 2004. С. 1-2.

[7] Воронин Ю.М., Селезнев А.З. Стабилизационный фонд Российской Федерации: прежнее и новое содержание. – Федеральный справочник. 2007. №I – XII. С. 149-170.

[8] Серегина С. Стабилизационный фонд РФ: источники формирования, направления использования, макроэкономические функции (материалы к лекциям и семинарам) // Российский экономический журнал. -2006. №11–12. - С. 57-72.

[9]

Кудрин А. Стабилизационный фонд: зарубежный и российский опыт// Вопросы экономики. - 2006. - №2.

С. 43.

[10] В Норвегии размер стабилизационного фонда по данным за 2003г. составляет около 54,2% от ВВП К 2010г. планируется его увеличение до 93% от ВВП.

[11] Это значение было получено как величина Стабилизационного фонда по состоянию на 31.12.2006г., равная 2 340,9 млрд. руб., за минусом минимально необходимой неснижаемой величины 1472,942 млрд. руб. (5,43% ВВП 2006г.).

[12] http://ecsocman.edu.ru/db/msg/114016.html