Стан та перспективи розвитку управлінського консультування на підприємствах України

СОДЕРЖАНИЕ: Дипломна робота на тему: Стан та перспективи розвитку управлінського консультування на підприємствах України АНОТАЦІЯ В теоретичній частині даної роботи розкрито основні питання відносно управлінського консультування підприємств, проведений аналіз взаємодії консалтингових компаній і підприємств-замовників.

Дипломна робота

на тему:

Стан та перспективи розвитку управлінського консультування на підприємствах України

АНОТАЦІЯ

В теоретичній частині даної роботи розкрито основні питання відносно управлінського консультування підприємств, проведений аналіз взаємодії консалтингових компаній і підприємств-замовників. У практичній частині проведений аналіз тенденцій консалтингового забезпечення підпрємств, а також аналіз перешкод та приоритетів розвитку менеджмент-консалтингових компаній. Наведено приклад вирішення проблеми підприємства Бюро Управлінського консультування.

Робота включає: сторінок — 92, таблиць — 6, рисунків — 12, найменувань літератури — 111.

АННОТАЦИЯ

В теоретической части данной работы раскрыты основные вопросы относительно управленческого консультирования предприятий, проведенный анализ взаимодействия консалтинговых компаний и предприятий-заказчиков. В практической части проведён анализ тенденций консалтингового обеспечения предприятий, а также анализ препятствий и приоритетов развития менеджмент-консалтинговых компаний. Приведен пример решения проблемы предприятия Бюро Управленческого консультирования.

Работа включает: страниц — 92, таблиц — 6, рисунков — 12, наименований литературы — 111.

SUMMARY

In theoretical part of this work basic questions are exposed in relation to the administrative advising of enterprises, conducted analysis of co-operation of consulting companies and enterprises-customers. In practical part the conducted analysis of tendencies of the consulting providing of enterprises, and also analysis of obstacles and priorities development of management-consulting companies. The example of decision of problem of enterprise of Bureau of the Administrative advising is resulted.Work includes: pages — 92, tables — 6, figures — 12, items of literature — 111.

Зміст

Розділ 1. Теоретичні засади консалтингової

1.1. Концептуальні підходи до формування консалтингового забезпечення підприємств. 8

РОЗДІЛ 2 . ДОСЛІДЖЕННЯ ПРОЦЕСУ КОНСАЛТИНГОВОГО ЗАБЕЗПЕЧЕННЯ ПІДПРИЄМСТВ УКРАЇНИ. 58

2.1. Аналіз тенденцій консалтингового забезпечення підприємств України 58

2.2. Аналіз перешкод та пріоритетів розвитку менеджмент-консалтингових компаній. 70

2.3. Проблеми підприємств України та вирішення їх українськими консультантами. 75

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ.. 85

Вступ

Ринкові умови господарювання спонукають організації, підприємства та фірми досить швидко переорієнтовувати свою діяльність відповідно до ситуації. Як свідчить світовий досвід важливу роль в адаптації субєктів господарювання до вимог ринку відіграють консалтингові компанії. Зважаючи на те, що консалтинг як вид діяльності є наймолодшим серед галузей української економіки і розвивається в процесі ринкової трансформації України, мають місце перешкоди повязані з недосконалістю існуючої системи функціонування економічного співтовариства та проблеми його розвитку, які до цього часу не досліджені, а інколи і не виявлені.

Визначення стану та перспектив розвитку управлінського консультування найактуальніша тема сьогодення, а функціональні служби підприємств та їх керівники, мають бути інформовані про можливості застосування та залучення професійних консультантів, з метою підвищення конкурентоспроможності та, як наслідок, прибутковості діяльності в організаціях різних форм власності та галузей господарювання.

Таким чином, замовлення консалтингових послуг являє собою своєрідну оренду знань на певний час, яких потребують вітчизняні підприємства на певному етапі розвитку. Тому консалтинг пропонується розглядати як метод впровадження наукових знань в економіку.

Метою даної роботи є отримання знань з розвитку менеджмент-консалтингових компаній і забезпечення консалтинговими послугами підприємства України.

Головними задачами роботи є визначення теоретичних засад консалтингової діяльності, дослідження і аналіз процесу консалтингового забезпечення підприємств на базі ВАТ „Ірпіньмаш”.

Об’єктом дослідження є відкрите акціонерне товариство ВАТ „Ірпіньмаш”. На протязі всього періоду існування, підприємство спеціалізувалося на випуску продукції для торф’яної промисловості, але останнім часом, в умовах розвитку ринкової економіки зі значним зростанням конкуренції, підприємство вимушене збільшувати асортимент і номенклатуру випускаємої продукції.

Перелік продукції, яка випускалася в 2001 році: Трактор Т30-69; Прес- підбирач без пасовий ПР-750М; Культиватор АКПГ-3.6; Культиватор КПС-4М; Культиватор КПС-4М-01; Культиватор КПС-3.3Ф; Зчіпка СП-11К; Зчіпка СП-11У; Каток водоналивний ЗКВГ-1.4; Малогабаритна сушильна установка МСУ.

Основними споживачами продукції ВАТ „Ірпіньмаш” є: сільськогосподарські підприємства та інші фізичні та юридичні особи. ВАТ „Ірпіньмаш” співпрацює з багатьма іноземними партнерами, які знаходяться в Росії, Білорусії, та інших країнах ближнього зарубіжжя.

Основною проблемою ВАТ „Ірпіньмаш” є оптимізація організаційної структури підприємства. Методикою дослідження є глибинні інтервю з керівництвом, а також анкетування керівників і ключових співробітників підприємства. Джерелами інформації є наукова і довідникова література, інтернет(сайти консалтингових компанії, УАМК та підприємств-споживачів), Закони України та інша додаткова література.

Розділ 1. Теоретичні засади консалтингової

діяльності

1.1. Концептуальні підходи до формування консалтингового забезпечення підприємств

Визначення консалтингу в українській практиці часто акумулюють з усією сукупністю послуг з економіки та управління, які надаються підприємствам. У ринковій економіці консалтинг має форму підприємницької діяльності (бізнесу). Міжнародна практика визначає два головні підходи до визначення поняття «консалтинг». За першим підходом використовується функціональний погляд на консультування. Фриз Стееле під процесом консультування розуміє будь-яку форму надання допомоги щодо змісту процесу чи структури завдання або серії завдань, за якої консультант сам не відповідає за виконання завдання, але допомагає тим, хто відповідає за це [99]. Другий підхід розглядає консультування як певну професійну службу і виділяє ряд її характеристик. Леррі Грейнера і Роберта Метцгера визначають управлінське консультування як консультативну службу, що працює за контрактом і надає послуги організаціям за допомогою спеціально навчених і кваліфікованих осіб, які допомагають організації-замовнику виявити управлінські проблеми, проаналізувати їх, дають рекомендації щодо вирішення цих проблем і сприяють, у разі потреби, виконанню рішень” [95]. Зазначені підходи взаємодоповнювальні. За визначенням консультантів з економіки та управління (FEACO ФЕАКО) менеджмент-консалтинг це надання незалежних порад і допомоги з питань управління, включаючи визначення і оцінку проблем і/або можливостей, рекомендацію відповідних заходів і допомогу в їх реалізації [94]. Такого ж визначення дотримується і Американська асоціація консультантів з економіки і управління (АСМЕ) та Інститут менеджмент-консультантів (ІМС). Російські дослідники визначають: „консалтинг це комплекс знань, який пов’язаний з науковим пошуком, проведенням досліджень, проведенням експериментів з метою розширення наявних і отриманих нових знань, перевірки наукових гіпотез, встановлення закономірностей, наукових узагальнень, обґрунтування проектів успішного розвитку організації” [12].

В Україні використовують термінологію, відпрацьовану в Асоціації „Укрконсалтинг” за результатами досліджень українського ринку консалтингових послуг у 1996 р. „Бізнес-консалтинг забезпечення клієнта спеціалізованим досвідом, методологією, технікою поведінки, професійними навичками або іншими ресурсами, що допомагають йому в оптимізації фінансово-економічного стану, що склався на підприємстві (в організації) в межах діючої нормативно-законодавчої бази” [38].

Таким чином, консалтинг можна трактувати як вид діяльності, основним завданням якого є аналіз, обґрунтування перспектив розвитку і використання науково-технічних та організаційно-економічних інновацій з урахуванням предметної сфери та проблем клієнта, тобто це надання, у разі потреби, допомоги у впровадженні спеціалізованих порад, що стимулюють вирішення завдань з оптимізації діяльності організації у конкретному зовнішньому оточенні за умови невтручання консультанта у процес прийняття рішення. Консалтинг вирішує питання управлінської, економічної, фінансової, інвестиційної діяльності організацій, стратегічного планування, оптимізації загального функціонування компанії, ведення бізнесу, дослідження та прогнозування ринків збуту, руху цін тощо.

Зазначені визначення охоплюють поняття «консалтинг» як надання різноманітних послуг підприємствам, враховуючи те, що головна мета консалтингу полягає у підвищенні компетентності керівництва, поліпшенні ефективності діяльності компанії в цілому та підвищенні продуктивності праці кожного працівника. На нашу думку, зміст поняття «консалтинг» повинен розглядатися як систематизована сукупність знань з надання високоякісних консалтингових послуг консалтинговими компаніями підприємствам-замовникам на основі забезпечення трансферу нагромадженого професійними консультантами обсягу знань та досвіду підприємствам-замовникам. Головне завдання консалтингових компаній — це надання консалтингових послуг керівництву підприємств-клієнтів, а також розроблення і реалізація проектів для підтримання і розвитку їх конкурентних переваг. На підприємствах такі питання можуть вирішувати аналітичні відділи, але потребу у використанні консалтингу визначають виходячи з нагальних проблем. Досвід показує, що малі та середні підприємства зазвичай не мають аналітичної служби, а її функції виконують безпосередньо керівники підприємств. У разі виникнення проблем, пов’язаних з конкурентоспроможністю через нестачу фінансових ресурсів і можливостей, керівник малого чи середнього підприємства може прийняти рішення щодо консультативної підтримки консалтинговою фірмою. На великих підприємствах, на яких аналіз і управління здійснюються на основі технологій знань, завдання розвитку конкурентоспроможності вирішують за допомогою аналітиків і інформаційно-аналітичного центру, однак для вирішення деяких завдань стратегічного планування можуть залучатися як консалтингові компанії, так і спеціалізовані наукові інститути. У цьому разі наукові інститути виступають у ролі консалтингової компанії. Це пояснюється тим, що у команді аналітиків підприємства як фізично, так і теоретично не можуть бути представлені експерти всіх можливих сфер знань [12].

Таким чином, замовлення консалтингових послуг являє собою своєрідну оренду знань на певний час, яких потребують вітчизняні підприємства на певному етапі розвитку. Тому консалтинг пропонується розглядати як метод впровадження наукових знань в економіку.

В узагальненому вигляді консалтингові послуги умовно поділяють на чотири напрями (рис.1.1). Розглядаючи основні напрями консалтингу, автор виявив диференційованість підходів до видового розподілу консалтингових послуг. Річ у тім, що різні консалтингові компанії по-різному класифікують основні види консалтингу, здебільшого ґрунтуючись на власному досвіді та специфіці послуг, які вони надають. Аналогічне спостерігається у наукових дослідженнях: кожний автор пропонує аналіз цієї проблеми, виходячи з власного, часом суб’єктивного погляду, який стосується конкретної галузі економіки.

Рис.1.1. Напрями надання послуг консалтинговими компаніями [70]

Отже, щоб виявити загальні напрями консалтингу, доцільно розглянути трактування, пропоновані компаніями бувшої „великої п’ятірки” [63]. За цими тлумаченнями можна зробити висновок, що взятий за взірець перелік послуг, які пропонують відомі компанії, дуже неоднорідний та специфічний. Крім того, цей перелік недостатньо структурований і систематизований, оскільки передусім розрахований на кінцевого споживача, а не на аналітика, який вивчає проблеми консалтингу. Однак, якщо вилучити з переліку ряд послуг для тих чи інших сфер економіки (охорони здоров’я, медичного обслуговування, комунікацій, державного сектора сфери послуг, комунальних послуг) і зосередити увагу на послугах як напрямах консалтингової діяльності, то можна простежити певну загальну тенденцію.

Беручи до уваги класифікацію консалтингових послуг, наведену в Європейському довіднику консультантів [93], ми пропонуємо тлумачення консалтингу за видами послуг та напрямами діяльності у загальному вигляді, яке наведено в табл. 1.1.

Таблиця 1.1

Класифікація консалтингу за видами послуг та напрямами діяльності

| Управлінський консалтинг |

Фінансовий консалтинг |

Юридичний консалтинг |

Технічний консалтинг |

| Напрями діяльності: |

|||

| - Загальні питання управління - Управління маркетингом та збутом - Маркетингові дослідження - Управління виробництвом - Управління кадровими і трудовими ресурсами, їх розвиток - Структура управління - Управління державною структурою - Аналіз кон’юнктури ринку |

- Бухоблік і аудит - Оцінка майна бізнесу, майнових і немайнових прав - Розміщення, придбання і оцінка цінних паперів - Розроблення фінансової стратегії - Оцінка ринків |

- Оподаткування - Створення, реєстрація та реорганізація підприємств - Зовнішньо економічна діяльність - Патентування та ліцензування - Повернення боргів, банкрутство |

- Інформаційні технології, автоматизація - Виробничий дизайн |

Існує два основні види класифікації консалтингових послуг [46]:

- предметна класифікація (з погляду предмета консультування);

- методологічна класифікація (з погляду методу консультування)

Предметна класифікація більш поширена, оскільки вона зрозуміліша споживачам консалтингових послуг. Відповідно до неї консалтингові послуги поділяють залежно від тих розділів (елементів) менеджменту, на які вони спрямовані: загальний менеджмент, фінансовий менеджмент, виробничий менеджмент і т.ін.

Відповідно методологічну класифікацію професійно орієнтовано на консультантів залежно від методів їх роботи, класифікаторами яких є експертне, процесуальне і навчальне консультування [46].

Більш повну методологічну класифікацію консалтингових послуг наведено в табл.1.2.

Таблиця 1.2

Методологічна класифікація консалтингової діяльності [ 76]

| Ознака консультування |

Тип консультування |

| 1 |

2 |

| За предметом роботи |

Проектне консультування Процесне консультування |

| За типами консультування |

Експертне Процесне Навчальне |

| За цілями |

Цільове Багатоцільове |

| За результатом на виході |

Нормативне Ціннісне Проблемне |

| За завданням |

Оперативне Стратегічне Організаційне Розвивальне |

| За спеціалізацією консультантів |

Фахівці Дженералісти |

| За місцем розміщення консультантів |

Зовнішні Внутрішні |

| За тривалістю проведення робіт |

Короткострокове Середньострокове Довгострокове Разове Періодичне Абонементне |

| За клієнтом |

Індивідуальне Організаційне |

| За масштабом клієнта |

Державні підприємства Великі приватизовані підприємства Середні підприємства Малі підприємства Приватні підприємці Некомерційні підприємства |

| За галуззю клієнта |

Банківська справа Енергетика Транспорт Охорона здоровя і тощо |

| За місцем розміщення консалтингової фірми |

Локальні Регіональні Всеукраїнські Багатонаціональні |

Продовження табл. 1.2

| 1 |

2 |

| За методом роботи |

Діагностика Розрахунки Документування Інформування Навчання Переговори |

| За функціями консультантів |

Діагностика Експерт Аудитор Розроблювач Ідеолог Викладач Тренер Медіатор |

| За типами консультантсько - клієнтських відносин |

Рекомендації щодо конкретних змін Нові ціннісні орієнтації Вирішення проблем Нові методи спільного вирішення проблем |

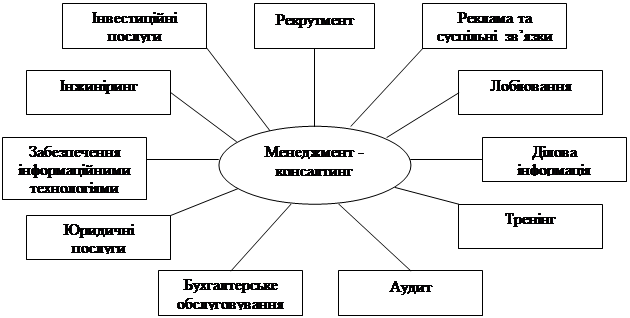

Слід зазначити, що класифікації, які публікують національні та міжнародні асоціації консультантів, часто поєднують предметний і методологічний підходи, включаючи до переліку консалтингових послуг й інші професійні послуги, що не входять до категорії консалтингових. (рис.1.2.)

Рис. 1.2. Зв’язок менеджмент консалтингу з інших видами професійних послуг [96]

При цьому спостерігається тісний взаємозв’язок з менеджмент-консалтингом.

Прикладом такого „синтетичного” підходу є класифікація Європейського довідника-покажчика консультантів з економіки і управління, що видається під егідою ФЕАКО. У цю класифікацію включено, з одного боку (предметного), такі послуги, як забезпечення інформаційними технологіями, промисловий інжиніринг, навчання менеджментові (тренінг), відносини з громадськістю тощо, тобто професійні послуги, а з другого боку такі види консультування, як навчальний консалтинг, тобто метод консультування [62]. В Україні немає загальновизнаного класифікатора консалтингових послуг, а декілька існуючих неповні і необ’єктивні.

Розглянемо класифікацію послуг в Україні, що ґрунтується на найбільш розширених видах консультаційної діяльності [76].

1). Управлінський консалтинг . Змістом управлінського консультування є допомога керівникам у вирішенні управлінських проблем. [7]

Діагностика стану підприємства це початкова стадія процесу управлінського консультування як для розроблення будь-якого інвестиційного проекту, так і для будь-яких інших заходів, запланованих на підприємстві. Цей вид послуг поряд з такими послугами, як стратегічне планування, реструктуризація, розроблення управлінських рішень, управління організаційними заходами та інноваційний консалтинг, мають відносно постійний попит як в Україні, так і за її межами. Що стосується антикризового управління, то це, здебільшого, специфіка постсоціалістичного табору і країн, що розвиваються.

Такі послуги, як управління корпоративними фінансами й управлінський облік також є відносно новими й актуальними під час переходу на західні стандарти управління фінансовими ресурсами. В основі реалізації майже всіх послуг лежить аналіз існуючих й очікуваних фінансових потоків підприємства. Найбільш ефективна і рекомендована методика це адаптований до російських умов ефективний інструментарій „Business Toolkits”, підготовлений групою іноземних компаній, зокрема Arthur Andersen, Carana Corporation, Deloitte Touche Tohmatsu International, а також фахівцями International Executive Service Corps [76]. Новим і перспективним видом консалтингу в Україні є аутсорсинг. Аутсорсинг особливий вид оренди (одна фірма орендує у другої її спеціалістів, для обслуговування власних потреб, разом з тим «орендуючи» гарантії). Такий тип взаємодії підприємства-замовника з консалтинговою компанією є найбільш віддаленим від «класичного» консалтингу, найбільш «матеріальним» з точки зору вигоди, і тому, на сьогодні, користується значним попитом. Лідером щодо попиту на даний вид послуг, на Україні, є бухгалтерський аутсорсинг [19]

2) Інвестиційний консалтинг . В умовах низького рівня річних обсягів інвестицій, через несприятливий інвестиційний клімат, що пояснюється недосконалою законодавчою базою (зокрема, навіть зміст поняття «інвестиція» в законах трактується по-різному [26,25,24], не розвиненим фондовим ринком та фінансово-кредитною системою. Високим податковим тиском, неефективним використанням амортизаційних відрахувань, а також низьким рівнем трансформацій заощаджень населення до інвестування, актуальними завданнями, на сьогодні, є розвиток інвестиційної діяльності та створення привабливого інвестиційного середовища [43]. Враховуючи зазначене, попит на інвестиційний консалтинг в Україні стрімко зростає.

Одним з базових видів інвестиційного консалтингу є фандрайзинг (пошук інвестування), стає популярним в Україні і лізинг, тобто, за законом України підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів і полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів [27].

Найперспективніший вид консалтингових послуг в Україні управління проектами. Натепер в Україні немає достатньої кількості спеціалістів у сфері управління проектами, ще менше професіоналів, які можуть не тільки аналізувати теоретичні питання, але й впроваджувати позитивний досвід, накопичений в процесі практичної взаємодії з вітчизняними корпоративними структурами. Вміння ефективно управляти проектом стає ключовою конкурентною перевагою будь-якого підприємства [6].

3) Аудитинг . За законом України «Про аудиторську діяльність», аудит це незалежна перевірка бухгалтерської звітності, обліку первинної документації й іншої інформації про фінансово-господарську діяльність підприємства з метою визначення відповідності їх звітності, обліку, його повноти і відповідності чинному законодавству і встановленим нормативам [22,23]. Появі і розвитку аудиту в Україні сприяла недосконалість структури зовнішнього фінансового контролю командно-адміністративної системи управління. Незадовільний стан обліку і внутрішнього контролю на рівні підприємств і організацій, недостатній профілактичний вплив фінансового контролю на усунення негативних явищ, незадовільна діяльність власних ревізійних комісій, організацій усе це призвело до необхідності реорганізації системи фінансового контролю в країні. Аудит в Україні набув законного права на своє існування з прийняттям Закону України «Про аудиторську діяльність» від 22.04.1993 № 3125/ХII [30].

Поряд з поширеними аудиторськими послугами є досить перспективний вид послуг бюджетування. Бюджетування це процес планування майбутніх господарських операцій підприємства, оформлення його результатів у виді системи бюджетів. Найважливішою складовою системи бюджетів підприємства є рух грошових коштів, що дозволяє планувати і контролювати фінансові потоки підприємства. Ефективне управління грошовими потоками дозволяє покращити оперативне управління з точки зору збалансованості вкладень і витрат грошових коштів, збільшить продажі і оптимізувати витрати, за рахунок великих можливостей маневрування ресурсами, удосконалити управління борговими зобов’язаннями, скоротити витрати на відсотки з боргових зобов’язань, мати можливість швидкого реагування на зміни в ринковому середовищі [89]. Трудомісткий процес впровадження системи бюджетування, окрім змінних витрат, вимагає висококваліфікованих спеціалістів в цій сфері і комп’ютерної техніки. Як правило українські підприємства не можуть самостійно провести зазначені роботи залучення консалтингової компанії є надійним і дешевшим заходом [69].

4) Фондовий консалтинг один із стабільних консалтингових ринків. Принципово новим видом фондового консалтингу є консультаційні послуги щодо нематеріальних активів [76].

5) Управління якістю . Україна в світовому процесі впровадження стандартів якості, знаходиться на початковій стадії, але активність підприємств щодо впровадження і сертифікації ISO 9000 зростає. Однією з найважливіших передумов розуміння змісту і значення системи якості широке інформування про неї, наявність у керівників професійних знань [17]. Окрім того, у запровадження системи якості зацікавлене і вище керівництво держави, що підтверджується Наказом Президента України «Про заходи з підвищення якості вітчизняної продукції» [52].

6) Інжиніринг передбачає надання на підставі контракту на інжинірингові послуги, однією стороною іншій, комплексу або окремих видів послуг виробничого, комерційного та науково-технічного характеру. Інжиніринг має суттєві принципові відмінності від торгівлі науково-технічними знаннями. Головна з них полягає в тому, що об’єктом купівлі продажу при реалізації ліцензій є певні знання, а при реалізації інжинірингу послуги з використання знань [35].

7) Інформаційно-технологічний консалтинг . Унаслідок росту попиту на інформаційну техніку й інформаційні технології цей вид послуг набуває дедалі більшого значення. Новими і досить перспективними є послуги з моделювання бізнес-процесів та їх реінжинірингу, що орієнтований на корінну перебудову всієї діяльності підприємства [76].

8) Маркетинговий консалтинг . Проведення маркетингових досліджень повинне делегуватись тільки спеціалістам, які мають відповідну підготовку і досвід [16]. На практиці, в багатьох вітчизняних компаніях функція контролю належить керівнику і, якщо бізнес при цьому не тільки існує, а й розвивається, то така структурна організація підприємства, на цьому етапі, є можливою. Створення відділу маркетингу на невеликих підприємствах є недоцільним, достатньо мати в штаті одного маркетолога, а у випадку виникнення проблем звертатись до послуг бізнес-консультантів [48].

9) Реклама і відносини з громадськістю. Мета цього виду послуг створення в уяві громадськості позитивного і разом з тим особливого іміджу товару або фірми. Перспективним підвидом можна вважати консалтинг у сфері передвиборних технологій [76].

10) Кадровий консалтинг (рекрутмент) це послуги з підбору й оцінки кадрів. Кадровий консалтинг один з найпоширеніших в Україні вид послуг, оскільки не потребує особливої кваліфікації консультантів у цій сфері. Новим видом послуг кадрового консалтингу є консалтинг у сфері конфліктології. Головними причинами відсутності застосування на підприємствах практичної конфліктології є недооцінення ролі конфлікту в колективі, що породжує неефективні моделі організаційної поведінки, що в свою чергу впливає на формування сучасної корпоративної культури [73].

11) Навчання. Консультування з навчання є стандартною послугою в Україні, що раніше мало назву підвищення кваліфікації керівного складу. Сьогодні надання послуг з навчання э додатковим джерелом отримання знань, оскільки існує безліч джерел підвищення інтелектуального рівня: аудіо, відео продукція, книги, інтернет, що є дешевшими засобами отримання знань, окрім того вони не потребують витрат на командировки та безпосередньо на оплату тренінгів, семінарів, однак, послуги з навчання залишаються прибутковим видом бізнесу, оскільки консалтингові компанії володіють необхідною продукцією в потрібний час, надають інформацію, що відповідає вимогам підприємств-замовників [40].

12) Безпека організації. Економічна безпека підприємства це забезпечення захищеності господарських відносин, розвиток економічного потенціалу компанії, підвищення рівня добробуту всіх її співробітників і формування основ захищеності фірми від різних небезпек і погроз, джерелом зародження і розвитку яких виступають внутрішні і зовнішні протиріччя [76].

В Україні спостерігається значне підвищення зацікавленості до інформаційної безпеки, що пов’язане зі світовими тенденціями, зміною внутрішніх умов ведення бізнесу: український ринок вступив в фазу оптимізації і підвищення конкурентоспроможності. Акценти в сфері захисту інформації зміщуються від впровадження окремих заходів до комплексних систем захисту, що ґрунтуються на аналізуванні ризиків і фінансових витрат, правилах користування інформацією працівників підприємства [34]. Захист інформації найактуальніший і найпоширеніший вид послуг з безпеки. Стандарт BS7799, розроблений Британським Інститутом Стандартів (BSI) за підтримки Shell, National Westminster Bank, Midland Bank, Unilever, British Telecommunications, Marks Spencer, Logica [87] визначає загальну організацію, класифікацію даних, системи доступу, напрями планування, відповідальність співробітників, використання оцінки ризику і тобто у контексті інформаційної безпеки. В Україні немає аналогів BS 7799, тому перевага віддається саме цій системі, оскільки вона випробувана і показує позитивні результати.

13) Юридичний консалтинг це одна з основних складових консалтингу і взагалі професійних послуг. Юристи надають послуги як у формі порад, так і безпосереднім веденням справ своїх клієнтів. Вони також можуть надавати експертні висновки про відповідність дії або документа юридичним нормам [76].

Розширення сфери використання консультаційних послуг зумовлює тенденцію до спеціалізації консультантів за певним їх видом. За характером надання послуг консультантів поділяють на такі:

- радників (внутрішній консультант) консультанти, які зараховані до штату організації (підприємств);.

- зовнішніх консультантів фахівці, що залучаються ззовні та працюють на договірних засадах;

- експертів консультанти, що залучаються для оцінювання конкретної проблеми або результатів діяльності.

Класичний розподіл консультантів за спеціалізацією ґрунтується на двох визначених підходах до консультування [82]:

1) експертному (консультування ґрунтується на знаннях певних сфер економіки та управління);

2) дженераліському або універсальному (консультування, ґрунтується на узагальнених знаннях про основні закони управління).

Для точнішого розподілу консультантів за спеціалізацією, яка на сьогодні визначальна, подамо іншу класифікацію (табл. 1.3).

Таблиця 1.3

Класифікація спеціалізацій консультантів

| За дисциплінарною ознакою |

За видами організаційної діяльності |

За видами проблем |

| Консультанти: юристи, психологи, економісти, соціологи |

Консультанти з: фінансової політики, маркетингу, реклами, продажу, управління, бізнесу, роботи з персоналом |

Консультанти з: виведення організації з кризи, розроблення управлінських структур, розв’язання конфліктів, сприяння професійному росту співробітників |

Співробітники консалтингової компанії за дисциплінарною ознакою можуть консультувати як окремого працівника, так і організацію; вони носії професійних знань і особисто продають професійний погляд на організацію. Товаром може бути аналіз ситуації з погляду певної наукової дисципліни, рекомендації чи навчання.

Визначальний фактор діяльності консультантів за видами організаційної діяльності аналіз відповідної сфери діяльності, надання рекомендацій та пропозицій щодо вирішення проблем у межах компетентності консультанта.

Консультантами за видами проблем можуть бути економісти, юристи, психологи і навіть лікарі з базовою освітою, однак вони не беруть на себе відповідальність за поліпшення ефективності організації чи налагодження фінансової, маркетингової, кадрової або іншої діяльності організації. Їхній товар вирішення конкретної проблеми [28].

Дещо інший вигляд матиме спеціалізація консультантів, якщо за визначальні критерії взяти їх знання та навики [28]:

- науковий підхід консультант спеціалізується на впровадженні наукових знань у практику організації;

- емпіричний підхід консультант спеціалізується на застосуванні методик, надбаних у процесі роботи з іншими підприємствами;

- унікальний підхід ґрунтується на індивідуалізації кожної організації, що потребує окремого підходу.

На противагу спеціалізації консультантів існує й універсальний підхід до вирішення проблем організації. Універсалами вважаються консультанти, які надають допомогу з усіх напрямів діяльності організації або представляють організацію як ціле і вважають, що ні один напрям, ні одна проблема не повинні і не можуть бути ефективно вирішені за межами загального цілісного аналізу організації. Однак сутність полягає не у протиставленні універсалів і спеціалістів, а у комбінуванні їх навиків і вмінь для досягнення вагомого сумарного ефекту в трансфері знань підприємницьким структурам [85].

1.2. Особливості взаємодії консалтингових компаній та підприємств замовників в контексті світових економічних тенденцій

Передумовами виникнення консалтингу можна вважати дослідження відомими науковцями сфери менеджменту. Доцільність використання наукового методу для вирішення проблем виробництва обґрунтували піонери школи наукового управління, зокрема Ф. У. Тейлор, Ф. Гіллберти [47].

Недоліки теорії організації виробництва зумовили підвищення інтересу до різних аспектів організації бізнесу та виникнення нових сфер консультування. Це сприяло появі перших штангових фірм. Першою фірмою, що наблизилась за своїм значенням до консалтингової, була „Служба ділових досліджень”, заснована в Чикаго 1914 р. Едвіном Бузом. Серед інших першими була компанія “Arthur D.Little”, створена 1886 р. [82] .

Паралельно розвивалось консультування з питань фінансів, включаючи фінанси підприємства та фінансовий контроль за операціями. Нові консультанти мали бухгалтерську освіту та досвід роботи з фірмами дипломованих бухгалтерів. Одним із них був Джеймс О. МакКінзі прихильник теорії загального управління і ретельного діагнозу ділового підприємства, що заснував власну консалтингову фірму 1925 р. [82].

Що стосується європейських країн, то заслуговує на увагу перша англійська консалтингова фірма, яку створив у Великобританії Чарльз Ліхо 1924 р. Успіх Ліхо слугував поштовхом для створення інших фірм, серед яких:

- Associated Industrial Consultants Ltd (пізніше NBUCON), створена 1926 року;

- Urwick Orr Partners та Production Engineering Ltd (PE), створена 1934 року;

- PA Management Consultants, створена 1943 року [82].

У 20-30-ті роки консалтинг поширюється не тільки у США та Великобританії, але й у Франції, Німеччині, Чехословаччині та інших промислово розвинених країнах. Однак його обсяг і сфери застосування залишалися обмеженими. Послугами консалтингових фірм користувались, здебільшого, великі корпорації. Поступово замовлення на виконання завдань почали надходити від урядів, що стало початком консультування державного сектора. Консультування для уряду й армії відіграло важливу роль під час Другої світової війни [98].

Післявоєнне будівництво, стрімке піднесення ділової активності у поєднанні з прискоренням технологічних змін, наступальний розвиток економіки деяких країн, інтернаціоналізація промисловості, торгівлі та фінансів у світі створили особливо сприятливі умови для зростання попиту на консалтинг, стали поштовхом для заснування більшості консалтингових організацій. Відбулися також значні якісні зміни [61].

Стратегічне мислення консультантів змінилося на початку 80-х років під час світового економічного спаду. Кошти на використання зовнішнього консультування скоротилися у багатьох організаціях, клієнти стали більш перебірливі та вимогливі. Ріст консалтингових фірм уповільнився, деякі з них перестали існувати, інші об’єднувались. Головні консалтингові фірми виявилися досить гнучкими і динамічними, змінивши набір запропонованих послуг, організаційні й операційні методи. Загалом економічний спад сприяв підвищенню якості консалтингових послуг [82].

За останні 20 років конкуренція у сфері консалтингової діяльності різко зросла. Крім підвищення якості послуг, консультанти посилили і свою настійливу пропаганду, що, в свою чергу, прискорило розвиток служб реклами і маркетингу в консалтингових фірмах. Утворилась велика вісімка (тепер “велика четвірка”) [83]. Великі і багато дрібних консалтингових фірм продовжували інтернаціоналізувати свої операції до пошуку нових ринків, пристосовуючись до змін у міжнародній економіці та користуючись новими можливостями для консультування в менш розвинених країнах.

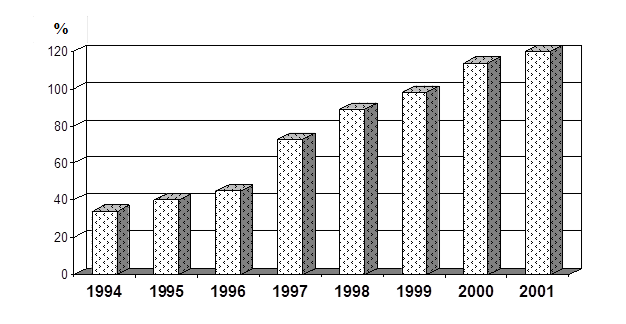

За останні десять років на світовому ринку консалтингових послуг зявилась значна кількість невеликих вузькоспеціалізованих фірм, особливо у сфері інформаційних послуг та електронної комерції. Динаміку прибутковості консалтингових компаній за період з 1994 – 2002 рр. можна простежити з рис.1.3.

Рис.1.3. Динаміка прибутків консалтингових компаній [100]

Варто зазначити, що якщо в першій половині 90-х років середні темпи росту прибутків становили близько 20 %, то в другій половині вони уповільнились до 14 16 %, оскільки постійно підвищуються конкуренція між компаніями та вимоги до якості консалтингових послуг. [100]

Темпи росту прибутку коливаються залежно від галузевої спеціалізації консалтингових компаній: так, за період 1992-1996 рр. вони становили в середньому у сфері інформаційних технологій 15%, у сфері управління персоналом 10%, у сфері операційного менеджменту 14%, у сфері стратегічного планування 18%. Це зумовлено різним рівнем попиту на той чи інший вид консалтингової послуги.

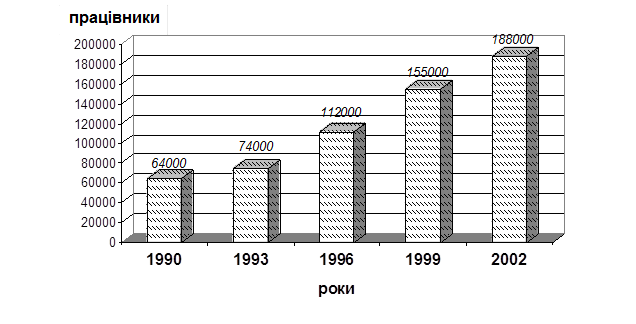

У 2000-2002 рр. темпи росту прибутків компаній у сфері управління персоналом, операційного менеджменту та інформаційних технологій підвищувались і становили відповідно 17, 11 і 16 %. Динаміку змін чисельності консультантів у фірмах, що займаються управлінським консалтингом у світі, за період 1990-2002 рр. ілюструє рис. 1.4.

Рис.1.4. Динаміка зайнятості в сфері управлінського консалтингу

Рис.1.4. Динаміка зайнятості в сфері управлінського консалтингу

за 1990–2002 рр: кількість консультантів [92].

На сьогодні ринок консалтингових послуг оцінюється майже у 90 млрд. дол.. США з річним потенціалом росту близько 15-20 % протягом декількох останніх років. На початку 80-х років у галузі управлінського консультування було зайнято близько 18000 консультантів, натепер кількість спеціалістів становить близько 700000 осіб без урахування консультантів, що займаються лише питаннями інформаційних технологій і управлінням кадрами [92].

Сумарні доходи бувшої «Великої пятірки» за 1998 р. оцінюються в 60 млрд. дол. США, а їх персонал нараховує близько 500 000 осіб. Слід зазначити, що в секторі аудита вони займають абсолютно домінуючі позиції з кожного заробленого у галузі долара близько 80 центів припадає саме на ці пять компаній. Гідну конкуренцію фірмам «великої четвірки» складають: A. T. Kearney, Bain Company, Booz-Allen Hamilton, the Boston Consulting Group, McKinsey Company, Mercer Management Consulting [70]. Однак з кожним роком консалтингові підрозділи чотирьох найбільших аудиторсько-консультаційних компаній нарощують розміри прибутку саме на цьому ринку. Останніми роками цей сектор став основним джерелом економічного зростання для компаній “великої четвірки”.

Загалом у світі нараховується близько 1720 фірм, що спеціалізуються у сфері управлінського консалтингу. За параметрами чисельності фахівців і обсягу річного обороту послуг 40 фірм із зазначених вище можна вважати великими, 180 фірм середніми, а 1500 фірм малими. Світовий ринок управлінських консультаційних послуг при цьому поділено так: 40 найбільших консалтингових фірм обслуговують 66 % ринку, 180 середніх фірм 25 %, 1500 малих фірм 9 %. Велика фірма має від 300 до 30000 професійних працівників, річний дохід становить 68 73 млрд дол. США. У середній фірмі працює від 100 до 300 спеціалістів, генеруючи річний дохід до 20 млн дол. США. Малі фірми це фірми, у яких працюють близько чотирьох професійних консультантів а річний дохід становить не більше 0,5 млн дол. США [20].

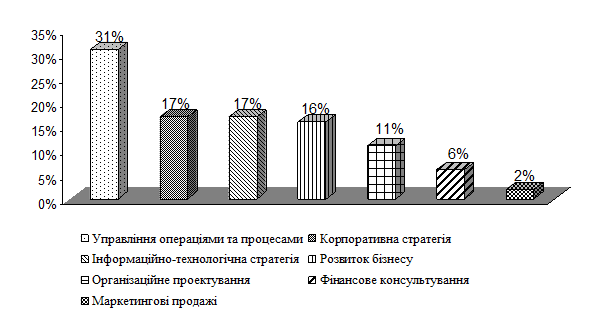

Результати аналізу структури послуг, що пропонуються 40 найбільшими управлінськими консалтинговими фірмами на рис.1.5.

Рис.1.5. Аналіз структури консалтингових послуг [56]

П’ятірки лідерів за видами консалтингових послуг наведено в табл.1.4.

Таблиця1.4

Світові лідери консалтингових послуг [ 80 ]

| № |

Стратегічний консалтинг |

Частка ринку, % |

№ |

ІТ- консалтинг |

Частка ринку, % |

| 1 |

McKinsey Company |

18.75 |

1 |

Accenture |

21.79 |

| 2 |

Boston Consulting Group |

16.35 |

2 |

IBM Global Services |

12.84 |

| 3 |

Bain Company |

13.56 |

3 |

PwC Consulting |

8.85 |

| 4 |

Booz-Allen Hamilton |

11.54 |

4 |

Cap Gemini Ernst Young |

8.44 |

| 5 |

Accenture |

5.86 |

5 |

Deloitte Consulting |

6.72 |

| № |

Управління персоналом |

Частка ринку |

№ |

Електронний бізнес |

Частка ринку |

| 1 |

Hewitt Associates |

16.78 |

1 |

Accenture |

16.11 |

| 2 |

Towers Perrin |

12.20 |

2 |

IBM Global Services |

9.09 |

| 3 |

William M.Mercer |

11.29 |

3 |

Sapient |

6.88 |

| 4 |

Watson Wyatt World Wide |

9.31 |

4 |

Razorfish |

6.54 |

| 5 |

Hay Group |

7.93 |

5 |

Scient |

5.67 |

Підприємства-замовники за різними сферами діяльності розподілилися таким чином, як показано на рис.1.6.

Рис. 1.6. Підприємства-замовники консалтингових послуг за сферами діяльності [56]

Крім спеціалізації за напрямами консалтингу, існує чимало фірм, що орієнтуються на клієнтів певних галузей. Наприклад, велика міжнародна консалтингова компанія SHE (Simat Helliesen Eichner), що має ряд проектів у країнах СНД, спеціалізується винятково на авіапідприємствах. Консалтинг у сфері авіабізнесу є також основним видом діяльності багатьох невеликих регіональних фірм (наприклад, англійської Atlas Project Management і російсько-ірландської Avia International Ltd, більшість клієнтів яких авіапідприємства колишніх союзних республік) [76].

Професійні консалтингові асоціації мають 42 країни світу. Індивідуальні консультанти створили спеціальні форми обєднань Інститути менеджмент-консалтингу. Національні консалтингові інститути обєднані в Міжнародну раду консалтингових інститутів зі штаб-квартирою в Торонто (Канада) [51].

Існують два провідні міжнародні професійні обєднання консалтингових фірм:

- Європейська федерація асоціацій з економіки і управління (ФЕАКО), заснована 1960 року в Парижі, а 1991 року, її штаб-квартиру перенесено в Брюссель. Членами ФЕАКО є 25 національних асоціацій країн Європи (17 із країн Західної Європи і 8 із країн Центральної та Східної Європи). Асоціації-члени ФЕАКО налічують 1200 консалтингових фірм, що мають понад 12 000 консультантів.

- Асоціація менеджмент-консалтингових фірм (АМКФ або АКМЕ), заснована 1929 року і є найстаршою у світі консалтинговою асоціацією [62].

До організацій, які у своєму складі, крім професійних консультантів, мають інших фахівців у сфері менеджменту, належать Європейський фонд розвитку менеджменту (EFMD), Асоціація розвитку менеджменту країн Центральної і Східної Європи (CEEMAN), Американська асоціація менеджменту (AMA), Японська федерація менеджментів-організацій (ZEN-NOH-REN) [97].

В умовах інтеграції України у світове економічне суспільство питання, пов’язані з обслуговуванням бізнесу, набули великого значення для підприємств. Виникли проблеми з переорієнтацією підприємств на новий тип економічної системи, підвищення конкурентоспроможності та управління бізнес-процесами з використанням передових технологій. Зазначене, з урахуванням швидкої зміни умов функціонування вітчизняних підприємств, потребувало професійної допомоги керівництву в управлінні діяльністю підприємства, що є одним з головних завдань консалтингових компаній.

Започаткування консалтингової галузі в Україні характеризувалося стихійним виникненням консалтингових фірм під впливом діяльності західних компаній.

Загалом існує три основні загальновизнані напрями створення і просування професійного консультування в Україні:

1) створення професійних вітчизняних служб, які змогли б зменшити залежність країни від іноземних експертів;

2) оптимальне пристосування ноу-хау у сфері управління до специфічних умов України саме місцевими професіональними консультантами;

3) скорочення використання іноземних фахівців, що дозволить зменшити вартість консультаційної частини багатьох проектів, а отже, заощадити валюту і зробити ці послуги доступними для місцевих клієнтів, включаючи дрібних підприємців [76].

Розвиток ринку консалтингових послуг можна розглядати за наступними періодами, які відображають певні тенденції в розвитку консалтингу на Україні.

1990–1991 р. Прямування до відтворення. Початок незалежної діяльності фахівців консультаційної сфери характеризується зосередженням уваги на відстаючих підприємствах, насамперед збиткових та низькорентабельних, які б могли стати поштовхом до їх просування на вітчизняному ринку.

Перша половина 90-х років була періодом демонстрації професіоналізму західних менеджмент-консалтингових компаній. Було відкрито представництва: PriceWaterhouse Соopers, Deloitte Touche, Coopers Lybrand, Ernst Young, KPMG, Baker McKenzie, Barents Group, LLC, Arthur Andersen, Roland Berger Partners, Dr. Wisselchuber Partners та ін. Ці компанії вийшли на ринок України для супроводження своїх давніх клієнтів або як реалізатори проектів технічної та фінансової допомоги, наданої міжнародними донорськими організаціями. Лише деякі з невеликих західних фірм ризикнули вийти на ринок України з метою розширення географії бізнесу та у пошуках нового клієнта. Майже 80 % іноземних консалтингових компаній тримаються на ринку України саме завдяки реалізації проектів міжнародної допомоги. Великі консалтингові компанії надають послуги переважно з менеджмент-тренінгу та аудита [56].

Перші незалежні спроби вітчизняних консультантів виявляються вагомими. З боку замовників відчувається не лише довіра, але й упевненість в корисності консультування, що простежувалась через фіксовану оплату послуг ще до початку роботи незалежно від кінцевого результату.

1992–1993 р. Асоціаційна цілісність. Наступним етапом розвитку консалтингової діяльності було створення Асоціації консалтингових фірм «Укрконсалтинг», головною метою якої було об’єднати консультантів-посередників для забезпечення процесу масової приватизації.

1994 р. Іноземна експансія. Відбувається «захоплення» ринку західними консалтинговими компаніями та російськими консультантами. Завдяки цьому українські консультанти отримують можливість не лише набувати досвіду, але й працювати за закордонними проектами і програмами.

Одночасно з національними консалтинговими фірмами в Україні працює велика кількість іноземних консультантів. Найбільші з них фірми бувшої «Великої п’ятірки»: PriceWaterhouse Соopers, Ernst Young, Arthur Andersen, Deloitte Touche, Coopers Lybrand, загальне керівництво українськими підрозділами яких здійснювалось з їх центральних штаб-квартир [14].

У регіонах консалтингові компанії працювали зазвичай за двома схемами:

1) виділення співробітників зі штату київського офісу;

2) залучення для конкретних робіт українських консультантів.

Фірми «великої четвірки» спрямовували свою діяльність здебільшого на консультаційний супровід своїх клієнтів, які інвестують в країну значні кошти. Таким чином, втілюючи гуманну ідею сприяння розвитку української економіки, вони вдало займаються розподілом міжнародних тендерів на противагу чому асоціацією «Укрконсалтинг» було висунуто вимоги обов’язкового залучення національних фірми під час роботи в Україні іноземних консалтингових компаній. Однак органи державного управління прагнуть залучати для консультування саме закордонних фахівців. Так, наприклад, у фірмах «великої четвірки» українські консультанти працюють під керівництвом представників материнських фірм. Таке співробітництво взаємовигідне, збагачує обидві сторони і сприяє входженню України до співтовариства розвинених держав.

1995–1997 рр. Спеціалізація та інформатизація. З підвищенням попиту на послуги консультантів у цей період виникає потреба вітчизняним фірмам спеціалізуватися за видами діяльності. Набувають значущості юридичні послуги із заснування нових фірм і вирішення правових питань, послуги із запровадження і ведення бухгалтерського обліку, розвитку зовнішньоекономічної діяльності, акціонування підприємств, реорганізації технологічного процесу, оцінки нерухомості й аудита.

У зв’язку з розширенням ринку консалтингових послуг з’являються нові компанії: Speкtor, Sachs Company, Укрбізнесконсалтинг, ProConsult, «Укрон», Project Consulting Group, Національне управління ресурсами, «Рубін-Інвест-Консалтинг» тощо. Засновуються малі консалтингові об’єднання «ОКО» – Об’єднані консультанти – 9 організацій-фундаторів, «КМК-група» – 4 юридичні особи [55].

Завдяки зусиллям та іміджу екс-глави ФДМУ Ю. Єханурова в Україні розпочато процес створення та підтримки національних МК-компаній. Реалізовано декілька проектів TACIS щодо створення і функціонування центрів постприватизаційної підтримки підприємств.

Пілотним проектом 1995 р. була програма TACIS з підтримки та розвитку Українського центру післяприватизаційної підтримки (ЦПП) підприємств у м.Києві («Клінвест консорціум», лідер проекту з європейської сторони 1995 р.). Цей проект як успішний було продовжено на вісім місяців з додатковим фінансуванням.

У 1996 р. створено ЦПП у Харкові (консорціум «Коммерцбанк», Ірландський інститут менеджменту 2,0 млн.екю), який продовжено на рік.

1996 р. – виникнення центру післяприватизаційної підтримки «ЗУМК» («Західно-український менеджмент-консалт») у Львові (КПМЖ, голландський офіс-лідер, інвестиційно-консалтингова фірма Німеччини – 2 млн.екю).

У 1997 р. засновано Центр реструктуризації вугільної промисловості в Донецьку («Лідер БМБ» англійська менеджмент-консалтингова компанія) [67].

До 1995 р. близько 40 % консультаційних фірм надавали послуги:

- з маркетингу (маркетинг, управління маркетингом і збутом);

- консультаційні послуги з питань оцінювання ризиків, розміщення, покупки, а також оцінювання цінних паперів;

- консультації з питань оподаткування, зовнішньоекономічної діяльності.

Найперспективнішими були визнані послуги з постприватизаційного супроводження, залучення інвестицій, послуги з інформаційних технологій, роботи з цінними паперами, послуги з розроблення бізнес-планів.

Послугами, якими найбільше користувалися 1995 р., була оцінка майна, робота з цінними паперами, а також послуги з інформаційних технологій. Для оновлення своїх послуг 90 % фірм використовували особисті дослідження і розробки, а кожна друга вивчала дослідження різних інститутів і університетів. Розвиток діяльності привів до створення та розвитку 1996 року інформаційно–консалтингової мережі.

Наприкінці 1997 р. понад 300 компаній уже виконували такі види оцінювання [38]:

1) вартості пакетів акцій приватизованих підприємств;

2) закладної вартості майна у разі кредитування та вексельного обігу;

3) вартості майна у разі страхування;

4) нерухомості як внеску до уставних фондів комбанків;

5) внесків до уставних фондів спільних підприємств;

6) вартості інвестиційних проектів;

7) орендної плати за використання державного майна;

8) нерухомості з метою оподаткування;

9) майна підприємств-банкрутів;

10) різноманітних ризиків (інвестиційних, звичайних, політичних);

11) нематеріальних активів (патенти, авторські права, різні види інтелектуальної власності);

12) початкової вартості інвестиційних зобов’язань щодо продажу об’єктів приватизації на конкурсі.

1998–1999 рр. Розширення спеціалізації. Зареєстровано Українську асоціацію менеджмент-консультантів. Головне статутне завдання асоціації консультантів забезпечення якості консалтингових послуг.

Процес розширення спеціалізації консалтингових фірм призводить до того, що в нестабільній економіці України спостерігається взаємодія консалтингових послуг та інших видів професійних послуг, які не завжди можна віднести до консалтингових. За даними дослідження 42% консультаційних фірм в Україні займаються тільки консультаційною діяльністю. У 30 % фірм частка консультаційної діяльності в структурі доходів становить 80 % і більше. Кількість організацій, які мають відділи консультування, становить 23 % від загальної кількості всіх українських суб’єктів підприємництва [90].

У 1998 р. зареєстровано Українську асоціацію менеджмент-консультантів (УАМК) за підтримання Фонду державного майна і Світового банку. З ініціативи ФДМУ, Держкомпідприємництва, Мінекономіки України та за підтримання Світового банку створено Український центр реструктуризації і розвитку приватного сектора.

З 1999 р. компанія «Бізнес лайн» почала проводити цільові виставки «Управління підприємством». Виставки супроводжувались конференціями та семінарами. Таку саму тему намагається реалізувати через свої виставки фірма «Євро індекс»[67].

Таким чином, можна побачити, що на третьому етапі було сформовано основу консалтингової інфраструктури.

2000 р. Конкурентоспроможність. 2000 рік характеризується підвищенням конкурентної боротьби між вітчизняними та іноземними компаніями. Зявляються значні переваги особливостей консультування українських консультантів над зарубіжними. Так, розуміння проблем вітчизняного консалтингу на підприємствах «із середини» і використання способів їх вирішення згідно з менталітетом, національними особливостями, знаннями українського ринку починають домінувати над професійною освітою і досвідом західних фірм. Іноземні консультанти у своїй діяльності звикли розпочинати процес роботи на підприємстві, спрямовуючи його у правильне русло, а потім передоручати керівництво керівникам підприємств. Вони не усвідомлювали, що перетворення в економіці України є новими для вітчизняних фірм. Українські консалтингові компанії не схильні віддавати контроль в «чужі руки», тому їх діяльність супроводжується тренінгами і безпосереднім управлінням ведення процесу.

Українські консультанти використовують систему особистих спостережень для доступу в організацію. Вони розглядають консультування як спосіб життя і можуть поширювати відносини з клієнтами на інші сфери професійних та особистих відносин.

Західні консультанти більш жорстко прив’язані до формальних настанов і норм поведінки. Вони розглядають консультування лише як професію, якою необхідно займатися в робочий час. Відносини консультант клієнт обмежуються зазвичай строком дії контракту, що не властиво українським бізнес-відносинам. Таким чином, українські консалтингові фірми набувають більшої значущості, поступово витісняючи іноземні консалтингові компанії і через відокремлення еліти обєдналися в Українську асоціацію менеджмент-консультантів.

2001 р. Селективність. Іноземні консультаційні фірми, які тільки починають свою діяльність в Україні, зазвичай мають на місцях одного-двох представників, головним завданням яких є визначення рівня привабливості українського ринку для своєї фірми та обрання стратегії. Це близько 150 консультаційних фірм з усіх країн Європейської співдружності переважно з питань управлінського і фінансового консультування в конкретних галузях, що фінансуються за Програмою TACIS. Вітчизняні консультаційні фірми можна поділити на такі, що виникли і розвивалися згідно з проведеним державою процесом змінювання форм власності, і такі, що надають консультаційні послуги, спеціалізовані за видами (маркетинг, податкове планування тощо), а також за напрямами і галузями (післяприватизаційна підтримка, приватизація земельних ділянок, консультування підприємств агропромислового комплексу). Наприклад, UCPPS (Київ, Дніпропетровськ), WUMC (Львів), INCONS (Київ), EUROCONSULT (Одеса), PCG (Київ), SSC (Київ), EBS (Київ), M. I. P. (Київ), KCG (Київ), KMC (Київ), INCONSULT (Черкаси), GRAFFITI (Миколаїв), KhMC (Харків), RIC (Вінниця), DCC (Донецьк), ANT-Consult (Кіровоград), UBC (Київ) та ін. [56].

Варто зазначити, що українські консалтингові фірми складають цілком гідну конкуренцію західним, особливо в таких видах діяльності, як реструктуризація підприємств та організація бізнес-процесів, управління якістю, інжиніринг, інформаційні технології, маркетинг, аудит, кадровий консалтинг і навчання.

Консультанти, які працюють індивідуально і незалежно, спеціалізуються у вузьких технічних галузях. До їх сильної сторони можна віднести чітко індивідуалізований і гнучкий підхід та конкурентоспроможну ціну послуг. Часто незалежні консультанти об’єднуються у «команду» для виконання складних завдань у галузях, що виходять за рамки їх індивідуальної компетенції.

2002 р. Дублювання. Боротьба за ринок між вітчизняними консалтинговими компаніями, спрямовує їх на отримання більшого прибутку та боротьбу за сфери впливу на українському ринку. Така внутрішня боротьба надає змогу зарубіжним компаніям не лише поступово осісти на українському ринку, але й примусити працювати за західними стандартами.

2003р. Адаптація. Нинішні консалтингові послуги можна охарактеризувати як «західно-українські», оскільки вони балансують між західними стандартами і своєрідними підходами до вітчизняних підприємців, з урахуванням індивідуальних особливостей клієнта, що з успіхом демонструють наші менеджмент-консалтингові компанії. Спостерігається підвищення попиту на вітчизняні консалтингові компанії як з боку вітчизняних, так і з боку зарубіжних підприємств. Вітчизняні підприємства очікують від консультантів або пошуку ринку збуту, або залучення інвестицій, іноземні потребують допомоги щодо виходу на український ринок.

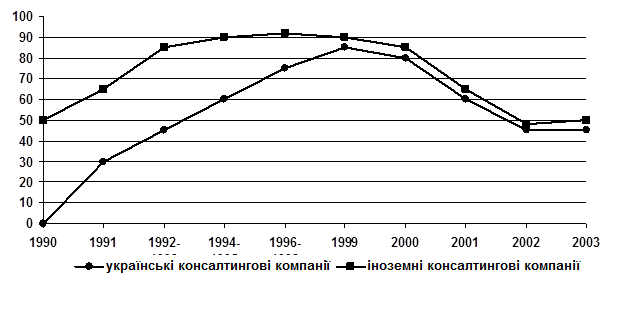

Розвиток консалтингової діяльності на українському ринку 1990-2003 рр. схематично проілюстровано на рис. 1.7, з якого видно що за короткий проміжок часу вітчизняні менеджмент-консалтингові компанії змогли проявити себе як конкурентоспроможні. За останні три роки вони не лише не відстають від іноземних конкурентів, але й намагаються випереджати їх, оптимізуючи і розширюючи свою діяльність.

|

Рис. 1.7. Динаміка українського ринку консалтингу (1990–2003 рр.)

Рис. 1.7. Динаміка українського ринку консалтингу (1990–2003 рр.) Вітчизняні консалтингові компанії уже не проводять «агресивної політики» боротьби за ринок, а передусім намагаються витіснити непрофесійно-демпінгові компанії, які шкодять їх професійній репутації. Але щоб стати дійсно конкурентоспроможними, насамперед необхідно розширити сфери спеціалізації надання консалтингових послуг і розробити гнучку систему розрахунків з тими підприємствами, які потребують консалтингових послуг.

Загалом натепер консалтинг залишається однією з галузей, яка найбільш динамічно розвивається. Особливо це стосується тих сфер консалтингу, де застосовують передові інформаційні технології. Постійно збільшується кількість консалтингових фірм, розширюється перелік послуг, що ними надаються, підвищується якість робіт. На нашу думку, подібні тенденції будуть зберігатися і в майбутньому, до того ж, ринок дедалі більше узурповуватиметься компаніями, що спеціалізуються на наданні послуг у сфері інформаційних технологій і електронної комерції. Ті компанії, що спеціалізуються на традиційних послугах, поступово витіснятимуться з ринку.

Традиційно керівники підприємств займаються такими питаннями, як прибутковість, виробничість, ефективність, позиціонування на ринку, відносини з партнерами тощо. Класична теорія бізнесу, починаючи від Адама Сміта, розглядала управління бізнесом як управління витратами. З цієї точки зору компанія будується таким чином, що всі її процеси знаходяться всередині. Ключові процеси при цьому є: земля, праця і капітал.

Нинішній погляд на конкуренцію ґрунтується на розумінні того, що успіх компанії залежить не стільки від ресурсів (грошей, будівель, обладнання, людей і технологій), а від того, як компанія використовує свої знання для того, щоб обернути ці ресурси в організаційні здібності. Недостатньо володіти лише ресурсами, необхідно знати, що з ними робити і як це робити найкращим чином.

Важливу роль починає відігравати управління знаннями. Знання це практична інформація, що активно управляє процесами виконання завдань, вирішення проблем і прийняття рішень. При цьому управляти знаннями означає систематично точно і усвідомлено формувати, обновляти і застосовувати їх з метою максимізації ефективності підприємства і прибутків від активів, основаних на знаннях. Таким чином, знанням є будь-яке слово, факт, приклад, подія, правило, гіпотеза чи модель, які посилюють розуміння або виконання у визначеній сфері діяльності. Як практичне застосування, управління знаннями означає формалізацію і доступ до практичного досвіду, знань і експертних даних, які створюють нові можливості, що допомагають удосконалювати діяльність, стимулюючи інновації і збільшуючи споживчу вартість.

Розгляд знань в економічному контексті привів до появи дефініції «економіка знань» як сукупності особливостей і тенденцій розвитку знань та подальшого їх трансформування з нематеріальних активів на підприємстві в матеріальні і навпаки. Під економікою знань розуміють діяльність країни, компанії з використання своїх знань, тобто управління ними. Під управлінням знань ми розуміємо вміння збирати, структурувати, зберігати, розвивати і продавати знання. Для роботи зі знаннями всередині організації важливими типами знань будуть знання про бізнес-процеси. Знання про те, як виконується процес і хто його може виконати, дає організації можливість якомога раціональніше використовувати свої ресурси і зробити свою діяльність більш ефективною. В масштабі держави важливі всі типи знань, оскільки вони формують інтелектуальний потенціал нації.

Останнім часом на суспільний розвиток вливають два фактори: суспільний розвиток ринкових відносин і знання, що формують суспільство знань, тобто таке суспільство, у якому кожна людина їх виробляє або споживає. Поєднання понять ринкової економіки і економіки знань сприяє усвідомленню потреби формувати нові поняття. Одним з таких понять є трансфер знань невід’ємний процес набуття підприємством знань, якими воно не володіє або вироблення яких потребує великих витрат праці, часу та засобів. Інструментом впровадження трансферу знань є консалтингові компанії як носії та генератори суспільно-економічних знань.

1.3. Сучасні аспекти розроблення організаційно-економічного механізму консалтингового забезпечення підприємств

Аналіз особливостей взаємодії консалтингової компанії та підприємств- замовників створює передумови для розроблення організаційно-економічного механізму консалтингового забезпечення підприємств України. Під час формування цього механізму мають бути враховані концептуальні принципи функціонування економічної категорії «організаційно-економічний механізм».

Дослідження сучасної економічної літератури виявило відсутність загально-визначеного поняття «організаційно-економічний механізм». Так організаційно-економічний механізм трактують як систему формування цілей і стимулів, які дозволяють перетворити у процесі трудової діяльності рух (динаміку) матеріальних і духовних потреб членів суспільства на рух засобів виробництва і його кінцевих результатів, спрямованих на задоволення платоспроможного попиту споживачів [42]. Г. Астапова визначає організаційно-економічний механізм як систему елементів організаційного та економічного впливу на управлінський процес. Саме поняття «механізм» трактується як система взаємозв’язків економічних явищ, які виникають за певних умов під впливом початкового імпульсу [41]. «Економічний механізм включає економічні методи впливу суб’єкта управління на об’єкт управління. Але, крім економічних методів управління, впливу на об’єкт управління, є й інші методи: організаційні, психологічні й ін. На рівні підприємства навіть економічні методи реалізуються через систему організаційно-розпорядних форм управління» [10].

Таким чином, під категорією організаційно-економічного механізму розуміють сукупність взаємодії економічних важелів та організаційних заходів, спрямованих на забезпечення досягнення встановлених цілей суб’єктів взаємодії.

До складових організаційно-економічного механізму належать:

1. Економічні важелі сукупність прийомів, за допомогою яких здійснюється економічний вплив на об’єкт управління. Назва важеля відображає той факт, що його використовують як засіб зміни економічного стану об’єкта, здійснення змін в економіці. Економічні важелі різного чи одного виду використовують як інструменти регулювання економіки в цілому і впливу на економічні процеси на рівні підприємств [66].

До економічних важелів відносять такі:

- Планування складна високорозвинена форма суспільного впливу на соціально-економічні системи, якими є підприємницькі структури що полягає у визначенні за прогнозованими науковими розробками цілей, потреб і параметрів розвитку систем, які розглядаються як орієнтири для суб’єктів господарювання [86]. Планування вагомий важель організаційно-економічного механізму, оскільки його завданням є оцінювання стану економіки підприємства, соціальних процесів на конкретний період часу та тенденції у його діяльності, науково передбачати майбутній стан економіки підприємства з урахуванням тенденцій розвитку національної економіки, галузі, забезпечувати ефективне використання наявних на підприємстві технічних, матеріальних, трудових ресурсів та їх своєчасну заміну і поповнення. Вплив планування на діяльність підприємства виражається у забезпеченні підготовки до використання майбутніх сприятливих для підприємства умов, стимулюванні управлінського персоналу до реалізації рішень у подальшій діяльності, поліпшенні координації дій управлінського персоналу підприємства. [88]

- Оплата праці є винагородою, визначеною зазвичай у вартісному вираженні, яка виплачується працівникові власником або уповноваженим ним органом за виконану роботу відповідно до трудового договору, контракту [88]. Важливе місце у діяльності будь-якого підприємства посідає система оплати праці, тобто спосіб обчислення розмірів винагороди, належної виплати працівникам відповідно до затраченої праці, а деяким працівникам за результатами.

Матеріальне стимулювання має вагомий вплив на підвищення ефективності діяльності працівників організації. Система матеріального стимулювання має відповідати визначеним параметрам, а саме: бути рентабельною, залучати кваліфікованих працівників, бути орієнтованою на досягнення стратегічних цілей організації, відповідати середньоринковій ціні, надавати рівні умови всім працівникам, оплачувати додаткові зусилля і професіоналізм [21].

- Собівартість продукції (робіт, послуг) сукупність витрат, пов’язаних з використанням у процесі виробництва продукції (робіт, послуг) природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, нематеріальних активів, трудових ресурсів, а також інших витрат на її виробництво та реалізацію. [18]

- Прибуток різниця між доходами і економічними витратами. що включає разом з загальними витратами змінні витрати [66] Прибуток один з найважливіших оцінних показників, що характеризує результат господарської діяльності підприємства і (за А.Смітом) є результатом праці робітника, оскільки вартість, яку він додає до вартості матеріалів, розкладається на дві частини: оплату його праці та прибуток підприємця, та є результатом функціонування капіталу.

- Фінансування забезпечення грошовими ресурсами поточних витрат і капітальних вкладів; здійснюється за рахунок власних коштів підприємства, держави, підприємців, позичкових та інших коштів. [9]

- Ціноутворення система обміну ціноутворювальних факторів: витрат ресурсів на виробництво та реалізацію товарів; рівня споживчої вартості, якості товарів, науково-технічного рівня та новизни товарів, співвідношення попиту та пропозиції, взаємовпливу цін на аналогічні товари чи товари субститути, зміни купівельної спроможності грошей, темпів інфляції тощо. [9]

2. Організаційні заходи сукупність прийомів, спрямованих на досягнення цілей чи вирішення поставлених завдань.

- Створення організаційної структури. Організаційна структура управління це сукупність організаційно-впорядкованих відносин і зв’язків між ланками та рівнями керівництва [53], завданням організаційної структури управління щодо зовнішніх впливів і внутрішніх не уподобань.

- Рівень централізації і децентралізації. Вагомий вплив на ефективність управлінського процесу має розподіл повноважень в прийнятті рішень між різними рівнями управління, тобто співвідношення централізації і децентралізації. Таке співвідношення забезпечує оперативність і реалістичність управлінських рішень.

- Формування ефективної організаційної культури. Організаційна культура виражається в комплексності важливих положень діяльності організації, які визначаються її місією і цінностями, що сприймаються більшістю працівників. У свою чергу організаційна культура має охоплювати ряд заходів, зокрема ідентифікованість працівників з організацією, ефективну систему управління конфліктами, управління ризиками, тобто рівень, за якого працівники заохочуються в інноваціях і беруть на себе ризики, інтеграцію, структуру взаємодії органів, або правила управління і контролю. [71]

- Створення інформаційних баз. Для зменшення ступеня ризику під час прийняття рішень підприємству необхідно мати інформаційну інформацію про стан матеріальних, грошових і людських ресурсів на поточний момент. У сучасних умовах зазначені проблеми неможливо вирішити без ефективної організації збору й обробки інформації. У такому разі процес управління являє собою комплекс процесів зі створення, зберігання і перероблення даних з метою отримання інформації як продукту зазначеного процесу для використання її в процесі управління підприємством.

- Створення комунікаційних мереж. Комунікаційні мережі на підприємстві забезпечують швидкість та оперативність обсягу і використання інформації. Внутрішні комунікації підприємства являють собою систему зв’язку між відділами, підрозділами, керівниками і підлеглими. Систему зовнішніх комунікацій спрямовано на презентацію організації (її продукту, чи послуги у зовнішньому середовищі).

- Організація робочих груп. Робочими групами є група людей, які виконують окремі завдання для досягнення загальної мети.

- Здатність до нововведень характеризується рівнем сприйняття нововведень організацією, її готовність і здатність до реалізації нововведень, що сприяє підвищенню її конкурентоспроможності внаслідок збільшення гнучкості, динамізму та можливості розвитку відповідно до науково-технічного прогресу.

Таким чином, основою формування організаційно-економічного механізму слід вважати організаційно-економічну взаємодію суб’єктів, а щодо нашого дослідження взаємодію консалтингової компанії та підприємства замовника. Тому під організаційно-економічним механізмом консалтингового забезпечення підприємств пропонується розуміти комплекс економічних важелів та організаційних заходів для формування системи організаційно-економічної взаємодії консалтингових компаній та підприємств замовників, в основу яких покладено концептуальні положення економіки знань.

Ефективна організаційно-економічна взаємодія консалтингової компанії та підприємства замовника передумова досягнення оптимального економічного ефекту від надання консалтингових послуг.

Безпосередня взаємодія консалтингової компанії з підприємством- замовником розпочинається на етапі початку реалізації проекту, умовою її здійснення є специфічна надбудова, що складається з комплексу відповідних рішень та дій, без яких комунікація консалтингової компанії з підприємством не відбудеться. Загалом виділяють ряд чинників, що обумовлюють активізацію підприємств до взаємодії з консалтинговою компанією.

Час. Зазвичай, будь-яка проблема вносить свої обмеження у часі. Експертне консультування це найкоротший шлях до вирішення проблеми, якщо запрошений консультант має напрацьовані методики розв’язання подібних проблем.

Трудові ресурси. Кожна проблема потребує трудових ресурсів, що витрачаються на її вирішення. Усі штатні співробітники клієнта мають закріплені за ними обовязки в межах поточної діяльності, а наймати і тримати особливий штат фахівців на випадок виникнення проблем економічно недоцільно. Консультанти в цьому разі є додатковим трудовим ресурсом.

Фінансові ресурси. Залучення консультантів потребує витрат. Залежно від того, які грошові ресурси клієнт може виділити на вирішення проблеми, вибирається та (або) консалтингова компанія чи методи консультування.

Обєктивність. Консультант є незацікавленою особою, саме тому його підходи до вирішення проблеми об’єктивнІ.

Знання. Рівень спеціальних знань не менш критичний чинник. Безумовно, знання можна одержувати шляхом самоосвіти, однак ступінь закріплення знань і навички їх практичного застосування при цьому будуть значно нижчими. Крім того, самоосвіта це навчання на власних помилках, тоді як залучення консультантів дає можливість користуватись досвідом інших [3].

Підґрунтям взаємодії підприємств клієнтів та консалтингових компаній є укладання угоди про консультування. Базовий офіційний контракт на консультування охоплює коло традиційних питань, що структуровані у такому порядку [13]:

1. сторони, що укладають угоду;

2. термін угоди;

3. режим роботи консультанта (послуги, що будуть забезпечені консультантом; організація процесу подання необхідних документів та його синхронізація з напрямом виконання проекту; характер, час подання і термін виконання потрібних проміжних звітів консультанта; обмеження у роботі консультанта; організація та порядок потрібних періодичних зустрічей консультанта з клієнтом у ході виконання завдання; службові відрядження консультанта; повноваження консультанта щодо використання ресурсів клієнта; право консультанта користуватися інформацією третіх осіб підприємства;

4. режим роботи клієнта;

5. оплата послуг (указування на принципи, методи розрахунку та тарифів платні консультанту, а також строку та порядку здійснення платежів);

6. витрати;

7. оплата за фактом (контракт має визначити, коли буде здійснено оплату послуги, порядок та термін оплати, а також санкції за порушення цього порядку);

8. умови припинення роботи (цей розділ угоди дозволяє консультантові припинити надання послуг у разі, якщо від клієнта не надійшла оплата поданих періодичних рахунків);

9. незалежність консультанта (незалежний стан консультанта не дозволяє йому брати участь у будь-яких програмах прибутковості або уникнення від податкових зобов’язань з боку клієнта);

10. делегування повноважень (консультантові дозволяється наймати та залучати до роботи асистентів, розподіляти між ними обов’язки, формувати команду та забезпечувати власне персональне обслуговування);

11. додаткова робота (цей пункт угоди дозволяє клієнтові додавати до угоди модифікації окремих пунктів, вносити додаткові засоби, що забезпечать додаткові послуги);

12. конфіденційність;

13. монопольне використання (пункт стверджує монополію клієнта у використанні матеріалів та ідей, що продані йому консультантом);

14. обмеження відповідальності консультанта. (у разі потреби консультант може проголосити, що будь-яка відповідальність за порушення угоди чи допущені помилки залежить від вартості заподіяної шкоди);

15. форс-мажорні обставини;

16. реклама (слід обумовити обмеження використання імені клієнта для власного маркетингу консультанта без письмової згоди на це клієнта);

17. арбітраж;

18. відповідність законодавству;

19. припинення угоди;

20. підписання угоди (під час підписання угоди представники кожної сторони повинні мати для цього відповідні повноваження та посаду, вказані в контракті).

Для успішного проведення консультаційного процесу визначають модель взаємовідносин консультантів з клієнтами. Існує декілька загальноприйнятих моделей [13]:

- Модель «експерт-клієнт» характеризується залученням консультантів на етапі розроблення консультаційних рекомендацій, що дозволяє, певним чином, мінімізувати як фінансові витрати клієнта, так і термін перебування консультантів в організації клієнта. Залучаючи консультантів до роботи експертами, клієнт самостійно проводить діагностику проблеми та реалізацію запропонованих консультантом рекомендацій.

- Модель „лікар - пацієнт”. Консультант здійснює діагностику організації, виявляє проблеми клієнта та розробляє комплекс заходів, здатних їх вирішити.

- Співробітництво найбільш ефективна модель консультування.

Взаємовідносини співробітництва дозволяють поєднати зусилля клієнта та консультанта на всіх етапах консультування (табл. 1.5.)

Таблиця 1.5

Порівняльна характеристика привабливості моделей взаємовідносин консультанта і клієнта [13].

|

Фактори привабливості |

Моделі взаємовідносин |

||

| Експерт-клієнт |

Лікар-пацієнт |

Співробітництво |

|

| Залежність організації клієнта від зовнішнього консультанта |

мінімальна |

суттєва |

повна |

| Строк перебування консультанта в організації клієнта |

стислий |

середній |

тривалий |

| Участь консультанта в активізації інноваційного потенціалу клієнтської організації |

не бере участі |

вибірково бере участь |

консультант виступає у ролі інструктора |

| Витрати клієнта на консультування |

низькі |

середні |

значні |

| Успіх інновації у довгостроковому періоді |

невизначений |

невизначений |

передбачений |

| Зворотній зв’язок клієнта з консультантом |

відсутній |

фрагментарний |

постійно підтримується |

Оскільки імперативом сучасного економічного зростання є зміщення акцентів науково-технічного розвитку у напрямі підвищення інтелектуалізації основних чинників виробництва, пріоритетними стають питання розвитку інтелектуального потенціалу підприємств на основі генерування, нагромадження та трансферу знань у діяльність.

Сучасні тенденції розвитку „економіки знань” характеризуються впровадженням як визначального чинника не лише новітніх технологій, а й усього механізму виробництва знань, оскільки здатність примноження інтелектуального потенціалу з його використанням у практичній діяльності стає ключовим та визначальним чинником конкурентоспроможності індивіда і організації.

Проведені теоретичні дослідження й аналіз практичного досвіду свідчать, що в основу розроблення і реалізації організаційно-економічного механізму консалтингового забезпечення підприємств необхідно закладати концептуальні положення економіки знань.

Оскільки сучасні економічні умови України не дають можливості підприємствам примножувати інтелектуальний потенціал самотужки. Чинниками негативної тенденції, як відомо, є недостатня кількість фінансових ресурсів, зниження рівня інтелектуального капіталу країни за рахунок еміграції, нерозуміння значущості використання знань у формуванні активів організації, обмеженість в доступі до зовнішніх баз знань, тому серед різних методів отримання знань підприємством стають головними такі:

- купівля (серед методів купівлі знань головними є найм на роботу нових працівників, створення партнерства з іншою організацією, перехід функцій з однієї організації в іншу);

- розвиток (відправлення працівників на навчання, розроблення і надання навчальних програм всередині організації, запрошення зовнішніх інструкторів, поширення набутих знань всередині організації);

- оренда (найм на роботу консультантів, отримання допомоги від партнерів, залучення інших організацій на субконтрактних умовах).

Єдине відкрите джерело отримання знань в сучасних умовах консалтингові компанії.

Процес взаємодії консалтингової компанії з підприємством замовником набуває нового значення і виражається у створенні нових знань, які призводять до підвищення професіоналізму та компетенції працівників, що, у свою чергу, сприяє підвищенню ефективності діяльності підприємства в цілому(рис.1.8).

![]()

![]()

Рис. 1.8. Процес трансферу знань консалтинговою компанією підприємству- замовнику

Консалтингові компанії можуть застосовувати різноманітні методи передачі знань (табл. 1.6), але в ідеальному варіанті процес передачі знань має найвищу ефективність при індивідуальній праці з кожним клієнтом.

Таблиця 1.6