Стан та тенденції розвитку експортного потенціалу зернового господарства Херсонської області

СОДЕРЖАНИЕ: Загальна характеристика Херсонської області: географічні та природно-кліматичні умови, економічні ресурси. Аналіз сучасного стану і виробничий потенціал зернового господарства, фактори формування і регіональні особливості торгівельно-експортних операцій.СТАН ТА ТЕНДЕНЦІЇ РОЗВИТКУ ЕКСПОРТНОГО ПОТЕНЦІАЛУ ЗЕРНОВОГО ГОСПОДАРСТВА ХЕРСОНСЬКОЇ ОБЛАСТІ

План:

1. Аналіз виробничого потенціалу зернового господарства області

2. Фактори формування експортного потенціалу зернового господарства Херсонської області

3. Регіональні особливості торгівельно-експортних операцій із зерном

Висновки

Література

1. Аналіз виробничого потенціалу зернового господарства області

Загальний економічний потенціал Херсонської області доцільно розглядати в таких аспектах:

Людський потенціал. У Херсонській області поступово зменшується кількість постійного населення. Це пояснюється зменшенням кількості народжених: у 1990 р. на 1000 осіб народжувалось 14,3 (по Україні – 12,7), у 1995 р. – 10,8 (відповідно – 9,6) і у 2000 р. – 8,3 (7,8). Це характерно як для міських поселень, так і для сільських.

За основними віковими категоріями постійне населення розподілялось таким чином: у молодшому за працездатний 20,2%, у працездатному віці – 58,7%, старшому за працездатний вік – 21,15%.

Розселення. В області 18 районів. Тут нараховується 9 міст, три з яких державного; республіканського та обласного значення. Нараховується 30 селищ міського типу та 660 сільських населених пунктів.

Система міського розселення області формується у пониззі Каховського водосховища – Нова Каховка, Каховка, Берислав. Інші великі міста – Генічеськ, Скадовськ.

Сільське розселення розріджене, густота населення у сільській місцевості близько 170 осіб на 1 км2 .

Трудовий потенціал. У Херсонській області трудові ресурси (без зайнятих в особистому підсобному господарстві осіб пенсійного віку) у 2000 р. нараховували 720,6 тис. осіб. В їх складі 94,8% – працездатне населення у працездатному віці, 5,1% – зайняті особи старшого віку, 0,1% – зайняті підлітки. Питома вага трудових ресурсів області у загальній чисельності населення складала 59,4 відсотків. Для області є характерним постійне зменшення трудових ресурсів.

Отже, стан трудоресурсного потенціалу області має чітко виражений регресивний характер. Він не відповідає очікуваним соціальним наслідкам реформування економічної системи.

Виробничий потенціал. Херсонська область володіє достатнім виробничим потенціалом, про що свідчить аналіз територіальної структури основних фондів по усіх формах власності за 2000 рік. Основні фонди області за всіма видами економічної діяльності по відношенню до України становили 2,1%.

Фонди сільського господарства, мисливства та лісового господарства, включаючи худобу, відповідно 4,5, рибного господарства – 4,4; промисловості – 1,6; виробництва електроенергії, газу та води – 2,5; будівництва – 2,0; оптової і роздрібної торгівлі – 4,0; готелів та ресторанів – 2,0; транспорту і зв’язку – 1,4 органів фінансової діяльності – 0,9; державного управління – 4,5; освіти – 2,0 охорони здоров’я та соціальної допомоги – 2,7; органів, які виконують колективні, громадські та особисті послуги – 2,7%. Фонди сільського господарства у галузевій структурі становлять 25,5% від усіх фондів області, промисловості – 26,7%.

Якісна характеристика основних фондів на підприємствах усіх форм власності свідчить, що вони в основному морально застарілі, а ступінь їх зносу складає біля 45%, що суттєво стримує розвиток економіки і негативно впливає на соціальну сферу.

Територія Херсонської області знаходиться в південній частині України в межах двох зон: степової посушливої і сухостепової.

У залежності від природнокліматичних і ґрунтових особливостей територія розділена на сім природно-сільськогосподарських районів: Бериславський, Нижньосірогозький, Білозерський, Цюрупинський, Скадовський, Чаплинський, Генічеський. Поверхня основної частини території рівнинна з невеликою кількістю спадів, а прилегла до Дніпра – хвиляста з невеликими схилами. Ґрунтовий покрив складається в основному з чорнозему південного та темно-каштанових ґрунтів із вмістом гумусу – 2,7 – 4,2% [6].

Клімат області континентальний, жаркий, посушливий. Середньорічна температура повітря +9,0 – 10,5о С. Середня температура липня +22,8 – 23,8о С, січня – від –2,2 до –4,3о С. Абсолютний максимум температур, що спостерігались – 37 – 40о С, абсолютний мінімум – 29 – 33о С.

Вегетаційний період складає 210-245 днів, а безморозний, від останнього заморозку весною до першого восени, від 165 до 220 днів.

Річна кількість опадів коливається в межах 350-470 мм зі зміною по роках від 140-160 до 600-660 мм. Найбільш дощовий місяць – липень (35-60 мм), найбільш сухий – березень (20-29 мм). Основна кількість опадів (60-70 %) припадає на теплий період року, здебільшого у вигляді злив, котрі, як правило, супроводжуються грозою, шквальним вітром, а іноді і градом. Характерні довгі бездощові періоди протягом 50-60 днів і більше (100-110). Сніговий покрив не високий і не стійкий.

Суховії спостерігаються кожен рік. На основній частині території області відносна вологість повітря на протязі 40-60 днів, частіше всього вдень, знижується до 30 % і менше.

Сильний вітер – 14-20 м/с, а інколи й 35-40 м/с спричинює збитки сільськогосподарському виробництву і призводить до вітрової ерозії ґрунту – пилові бурі. Центр одного з двох осередків на Україні знаходиться в Херсонській області.

Загалом природнокліматичні особливості регіону сприятливі для виробництва таких сільськогосподарських культур, як зернові, технічні, баштанні та інші. Добра забезпеченість теплом дає змогу вирощувати ряд теплолюбних культур як рис, рицина, бавовник та інші. Після жнив зернових і ранніх ярих до перших осінніх заморозків накопичується 1500-2000о С позитивних температур, що дозволяє в зрошуємій зоні зрошення широко впроваджувати повторні посіви зернових і кормових культур.

Всього на Херсонщині 2846,1 тис. га землі, в тому числі під сільськогосподарськими угіддями – 1965,5 тис. га, з них ріллі – 1770,8 тис. га. Розораність складає 90,1 %. В області 437,1 тис. га землі переводиться у природні кормові угіддя і заліснення у зв’язку з:

1) еродовані схили, 3о і більше – 12,6 тис. га;

2) малопродуктивні землі – 218,2 тис. га;

3) водоохоронна зона – 48,6 тис. га;

4) засолені – 70,8 тис. га;

5) інші – 87,0 тис. га. Це складає 24,3 % до землі в обробітку.

Перший етап кардинальних змін в АПК, започаткований Указом Президента України від 3 грудня 1999 року „Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки”, в Херсонській області практично завершено. В результаті проведеної роботи було створено 411 нових агроформувань на базі 222 КСП, що підлягали реформування, у т.ч. 251 господарське товариство, 76 приватних підприємств, 64 сільгоспкооперативів. Особливість нових сільськогосподарських формувань полягає в тому, що вони функціонують на основі приватної власності на землю і майно при колективній формі організації праці, являються правонаступниками реформованих КСП, застосовують оренду земельних і майнових паїв.

Площа сільськогосподарських угідь одноосібних господарств населення складає 363,0 тис. га (19 %) від загальної площі в області. Це сприяє збільшенню виробництва продукції без значних додаткових капіталовкладень та посиленню соціальної захищеності селян, у тому числі й від тимчасового безробіття.

Замінюються селянські (фермерські) господарства: усього в аграрній сфері Херсонщини функціонує 3124 таких господарств із загальною площею сільгоспугідь 176,7 тис. га. Площі землекористування фермерів значно розширюються за рахунок оренди земельних паїв.

Станом на 25 червня 2003 року в області визначено 159,7 тис. власників майнових паїв, видано 143,96 тис. свідоцтв на право власності на майновий пай, що становить 90,1% від загальної кількості власників. У середньому по області розмір майнового паю становить 4970 грн.

Останніми роками намітилася загальна тенденція до стабілізації аграрного виробництва, поступового подолання збитковості та підвищення дохідності сільськогосподарських підприємств, посилення виливу застосування економічних методів забезпечення реалізації основних положень аграрної реформи шляхом розробки теоретично і методологічно обґрунтованих проектів та рекомендацій освоєння ринкових відносин. Так, у 2000 році аграрне виробництво вперше за останні сім років знову стало прибутковим. У 2001 році виробництво валової продукції сільського господарства зросло порівняно з попереднім роком на 17,6 %, рівень рентабельності – 4 % проти 1,1 %.

Загальний обсяг виробництва продукції сільського господарства за минулі роки (не враховуючи неврожайний 2003 рік) збільшився на 23,5 %, у тому числі в сільськогосподарських підприємствах усіх форм власності – на 33 %.

Агропромисловий комплекс відіграє провідну роль у господарстві Херсонської області і складається з сировинної переробки та обслуговуючої ланки.

Сільське господарство є основною сферою агропромислового комплексу. Воно спеціалізується на молочно-м’ясному тваринництві та рослинництві зерново-олійного напрямку у поєднанні з баштанництвом, виноградарством, садівництвом. Головна зернова культура – озима пшениця, площа якої сягає 560 тис. га. Від рівня її врожаю залежить валовий збір зерна. Вирощують також кукурудзу, ячмінь, зернобобові, рис, просо. Основна технічна культура – соняшник. Серед овочевих найбільших значень мають помідори, перець солодкий, баклажани.

Виробництво зерна – діяльність сільськогосподарських товаровиробників, що пов’язана з вирощуванням зерна, забезпеченням внутрішніх потреб області у насіннєвому матеріалі, зерні для продовольчих, фуражних та технічних цілей, поліпшенням його якості, створенням експортного потенціалу ринку зерна, а також гарантуванням продовольчої безпеки за рахунок розвитку власного зернового господарства.

Зернове господарство є основою всього сільськогосподарського виробництва області. Від ефективності йоговедення багато в чому залежить загальна прибутковість аграрного сектора економіки регіону. Проте стабільного поліпшення справ у виробництві зерна ще не досягнуто. Тому одним із найважливіших завдань агропромислового комплексу області на даний час є збільшення виробництва зерна та підвищення його якості. Оскільки, зерно є основним джерелом грошових надходжень господарств, визначає їх стан і безпосередньо впливає на добробут населення, то дослідимо реальний стан розвитку галузі.

У структурі валової продукції сільського господарства по всіх категоріях господарств зернові культури посідають гідне перше місце. Середня питома вага групи складає 30 %, що підтверджує таблиця 1. Це засвідчує провідне значення зерновиробництва.

Таблиця 1

Структура валової продукції сільського господарства у всіх категоріях господарств Херсонської області (у порівнянних цінах 2000 року, млн. грн.)

| 2001 р. | % | 2002 р. | % | 2003 р. | % | 2004 р. | % | 2005 р. | % | |

Валова продукція – всього, у тому числі: |

2284,8 | 100,0 | 2071,8 | 100,0 | 1613,4 | 100,0 | 2269,8 | 100,0 | 2191,5 | 100 |

| Продукція рослинництва, з неї | 1640,0 | 71,8 | 1339,9 | 64,7 | 980,5 | 60,8 | 1701,5 | 75,0 | 1643,6 | 75,0 |

| зернові культури | 932,4 | 40,8 | 658,4 | 31,8 | 176,0 | 10,9 | 818,1 | 36,0 | 668,5 | 30,5 |

| технічні культури | 84,2 | 3,7 | 82,5 | 4,0 | 131,5 | 8,2 | 209,9 | 9,2 | 267,3 | 12,1 |

| картопля і овоче-баштанні культури | 498,8 | 21,8 | 489,9 | 23,6 | 516,6 | 32,0 | 508,0 | 22,4 | 551,8 | 25,1 |

| кормові культури | 36,9 | 1,6 | 37,9 | 1,8 | 44,4 | 2,8 | 46,6 | 2,1 | 37,7 | 1,7 |

| плодоягідні культури | 96,8 | 4,2 | 84,0 | 4,1 | 150,4 | 9,3 | 98,2 | 4,3 | 120,9 | 5,5 |

| інша продукція рослинництва | -9,1 | -0,3 | -12,8 | -0,6 | -38,4 | -2,4 | 20,7 | 0,9 | 2,6 | 0,1 |

З таблиці видно, що найбільше виробництво валової продукції сільського господарства спостерігалося у 2001 році, а у звітному дещо менше – на 93,3 млн. грн. Аналогічна ситуація склалася і з зерновими – у 2005 р. вирощено на 668,5 млн. грн., що на 263,9 млн. грн. менше рівня 2001 року.

Таблиця 2 засвідчує, що в минулому році найбільше валової продукції по зернових культурах виробили сільськогосподарські підприємства області – 394,3 млн. грн., що складає 58,9 % від загального виробництва зернових за один рік.

Херсонська область завжди була й залишається серед основних виробників та постачальників зернової продукції на ринок України. Одночасно вважається, що потенційні можливості регіону як виробника зерна, значно вищі, ніж реалізується на практиці.

Таблиця 2

Структура валової продукції сільського господарства в розрізі окремих категорій господарств Херсонської області за 2005 рік

| Усі категорії господарств | Державні с.-г. підприємства | Недержавні с.-г. підприємства | С.-г. підприємства | Господарства населення (включаючи громадян-орендарів) | ||||||

| тис. грн | % | тис. грн | % | тис. грн | % | тис. грн | % | тис. грн | % | |

| Продукція с/г | 2274952 | 100 | 83895 | 100 | 800873 | 100 | 884768 | 100 | 1390184 | 100 |

| Продукція рослинництва | 1643604 | 72,2 | 77686 | 92,6 | 716129 | 89,4 | 793815 | 89,7 | 849489 | 61,1 |

| Зернові | 668476 | 29,4 | 25131 | 30,0 | 369390 | 46,1 | 394321 | 44,6 | 273955 | 19,7 |

| у т.ч. зерно | 659343 | 29,0 | 24799 | 29,6 | 364363 | 45,5 | 389162 | 44,0 | 270181 | 19,4 |

| Технічні культури | 267280 | 11,7 | 13463 | 16,0 | 177742 | 22,2 | 191205 | 21,6 | 76084 | 5,5 |

| Картопля | 551816 | 24,3 | 6204 | 7,4 | 135897 | 17,0 | 142101 | 16,1 | 409715 | 29,5 |

| Кормові | 37698 | 1,7 | 1586 | 1,9 | 9953 | 1,2 | 11539 | 1,3 | 26159 | 1,9 |

| Продукція тваринництва | 631348 | 27,8 | 6234 | 7,4 | 55157 | 6,9 | 61391 | 6,9 | 457728 | 32,9 |

На сьогоднішній день практично всі придатні для вирощування сільськогосподарських культур землі вже використовуються. Отже, збільшення валових зборів зерна можливе виключно за рахунок підвищення урожайності. Основний резерв для збільшення валових зборів – підвищення урожайності зернових. Прості підрахунки показують, що за умови підвищення врожайності основної зернової культури ринку – озимої пшениці – до рівня країн Західної Європи (50 ц/га) потенційний обсяг її виробництва при посівах на рівні 2005 року (293,31 тис. га) може становити 1,5 млн. т, що в два рази перевищує фактичний рівень.

Таблиця 3

Посівна площа зернових та зернобобових, включаючи кукурудзу на зерно у всіх категоріях господарств Херсонської області, тис. га

| Роки | Площа | Роки | Площа | Роки | Площа |

| 1991 | 794,1 | 1996 | 714,0 | 2001 | 849,1 |

| 1992 | 789,5 | 1997 | 977,0 | 2002 | 840,8 |

| 1993 | 802,3 | 1998 | 759,0 | 2003 | 584,7 |

| 1994 | 755,3 | 1999 | 711,8 | 2004 | 743,6 |

| 1995 | 757,0 | 2000 | 712,7 | 2005 | 714,2 |

Таблиця 4

Площа, з якої зібрано урожай основних сільськогосподарських культур у всіх категоріях господарств Херсонської області, тис. га

| Роки | Площа | Роки | Площа | Роки | Площа |

| 1991 | 754,5 | 1996 | 620,6 | 2001 | 822,4 |

| 1992 | 787,3 | 1997 | 930,6 | 2002 | 705,4 |

| 1993 | 799,3 | 1998 | 725,8 | 2003 | 456,8 |

| 1994 | 713,4 | 1999 | 670,5 | 2004 | 735,8 |

| 1995 | 720,6 | 2000 | 677,7 | 2005 | 695,5 |

Як засвідчують дані таблиць 3, 4, посівні площі зернових в області з року в рік не мають значних коливань і в середньому становлять 767 тис. га посівної площі та 721 тис. га площі збирання врожаю. Середньорічний відрив у 46 тис. га між цими показниками обумовлений в основному загибеллю посівів та невчасним збиранням урожаю. Доволі часто бувають випадки, коли за браком агротехніки чи інших причин аграрії не встигають зібрати урожай [14].

За допомогою даних таблиці розглянемо посівні площі в розрізі окремих зернових культур під урожай 2005 року.

Таблиця свідчить, що й у звітному році посівна площа зернових культур не сильно відхиляється від середньорічного рівня – на 3,5 тис. га менше, а у структурі всієї посівної площі під урожай 2005 року вони займають 55,7 %. У структурі зернового клину озимі зернові займали 43,8 %, а ярі зернові – 56,2 %. Перевищення посіву ярих зернових у даному році пояснюється тим, що після вимерзання великої кількості озимих зернових у 2003 році аграрії стали більшу увагу приділяти ярим культурам. Серед озимих перше місце займає пшениця озима – 89,99 %, у групі серед ярих – ярий ячмінь, що склав 57,6 %.

Питома вага посіву зернових сільськогосподарськими підприємствами до загального обсягу посівів усіма категоріями господарств становить 80,2 %, а господарствами населення – 39,8 %.

У структурі посівних площ сільськогосподарськими підприємствами державні підприємства мають 22,3 тис. га або 4,8 %, а недержавні – 425 тис. га або 95 %.

Серед недержавних підприємств господарські товариства займають 47 %, сільськогосподарські кооперативи – 10,38 %, підсобні та інші недержавні підприємства 9,48 %, приватні підприємства – 16,54 %, а селянські (фермерські) господарства – 16,6 % посівної площі зернових культур. Причому, фермерські господарства області значно збільшують обсяги своїх посівів зернових за рахунок майнових паїв населення. Найбільшим виробником озимої пшениці є господарські товариства – 32,7 % від загальної кількості посівів [27].

При стабільних посівних площах основним напрямком розвитку зернового господарства має бути його послідовна інтенсифікація. При цьому головний акцент слід робити на впровадженню інтенсивних технологій, які синтезують досягнення науково-технічного прогресу і передовий досвід.

Одним з найбільш потужних важелів інтенсифікації зернового господарства має бути впровадження досягнень селекції і насінництва. За існуючими оцінками збільшення світового виробництва зерна протягом останніх 40 років більш як на 40 % забезпечувалося новітніми селекційними досягненнями.

За останні роки науковими установами регіону проведено майже повну сортозаміну озимої м’якої пшениці. Ці рослини характеризуються здатністю формувати високоякісне продовольче зерно при потенційній урожайності 80-100 ц/га, стійкості до вилягання та основних хвороб, мають високу морозо- та посухостійкість. При нинішніх посівних площах така урожайність забезпечила б від 2,3 до 2,9 млн. т валового збору озимої пшениці [45].

Однак, у переважній більшості господарств нові сорти, а це „Альбатрос одеський”, „Вимпел одеський”, „Одеська 162”, „Україна одеська”, використовуються неефективно, що пояснюється недостатньою технологічною забезпеченістю, відсутністю комплексного підходу у застосуванні факторів інтенсифікації. За оцінками потенціал урожайності сортів зернових культур реалізується в середньому на 30-35 %. Для порівняння: в Нідерландах цей показник сягає 70 %, країнах Скандинавії – 50–60 % [16].

Накопичення проблем, що спостерігаються останнім часом у зерновій галузі, пояснюється наслідками переважно екстенсивного характеру розвитку землеробства. Особливо тривожним є той факт, що сучасне використання земельних ресурсів не відповідає вимогам раціонального природокористування, як правило, порушується екологічно допустиме співвідношення площ ріллі, природних кормових угідь, лісових і водних територій. Технології обробітку ґрунту, як правило, є застарілими, затратними і такими, що негативно впливають на стійкість агроландшафтів.

На території Херсонщини, як і всього Причорноморського регіону, доцільно було б застосовувати ґрунтозахисні системи обробітку грунту, що забезпечило б одержання значного первинного і вторинного економічного ефекту. Первинний економічний ефект складається з економії праці і матеріальних витрат. Показником вторинного економічного ефекту є підвищення потенційної і ефективної родючості, що знаходить своє відображення у вартості додатково одержаної продукції. Поряд з прибавкою урожаю вторинний економічний ефект включає зменшення амортизаційних відрахувань на сільськогосподарську техніку [43].

Ґрунтозахисні технології біологічного землеробства з розширеним відтворенням родючості ґрунтів порівняно з традиційними технологіями потребують у 2 рази менше палива, в 10 разів – мінеральних добрив, у 8 разів – отрутохімікатів, втричі менше часу на обробку ґрунту.

Для регіону найбільш прийнятим є застосування інтегрованих систем землеробства. Вони, з одного боку, включають важливі елементи альтернативних систем – освоєння науково обґрунтованих сівозмін, широке застосування органічних добрив, біологічних методів захисту рослин, з іншого – допускають у необхідних випадках екологобезпечне використання мінеральних добрив і пестицидів. Інтегровані системи землеробства одночасно відповідають вимогам охорони навколишнього природного середовища та ефективного ведення сільськогосподарського виробництва на основі сучасних досягнень науково технічного прогресу. У перспективі широке поширення альтернативних систем землеробства можливе із запровадженням більш сучасних їх форм, в яких будуть важливими не тимчасові економічні та екологічні вигоди, а умови, що забезпечать стійкий стратегічний розвиток сільськогосподарського виробництва, зокрема й виробництва зернових культур.

В області за останні роки спостерігається тенденція до збільшення частини озимої пшениці в структурі виробництва зерна на зрошенні. Це супроводжується значним зростанням врожайності, проте ще є резерви підвищення ефективності використання зрошуваних земель. Практично вирощування при поливі дає можливість збільшити врожайність озимої пшениці на 30-50 %. Для підвищення економічної ефективності використання зрошувальних земель необхідне раціональне використання мінеральних добрив, впровадження інтенсивних сортів, дотримання науково обґрунтованих режимів зрошення, удосконалення техніки і засобів поливу. На думку вітчизняних спеціалістів, на зрошуваних землях області доцільно довести частку зернових культур у структурі посівної площі до 40 % [44].

Оскільки Херсонщина – зона ризикованого землеробства, без ефективного зрошення неможливо виконати її обсяги виробництва сільськогосподарської продукції, які визначені галузевими програмами. В області 425,9 тис. га зрошуваних земель. Займаючи трохи більше 20 % усіх сільськогосподарських угідь, вони здатні забезпечити близько 30 % загального валового збору зерна, 95 % - овочів, 80 % - кормів і практично всю сою та цукрові буряки [19].

Розглянемо валовий збір та урожайність зернових культур у всіх категоріях господарств області.

Таблиця 5

Валовий збір у всіх категоріях господарств області у вазі після доробки, тис. т

| Роки | Валовий збір | Роки | Валовий збір | Роки | Валовий збір |

| 1991 | 1915,3 | 1996 | 974,0 | 2001 | 2180,2 |

| 1992 | 2118,3 | 1997 | 2554,3 | 2002 | 1537,3 |

| 1993 | 2377,7 | 1998 | 1539,9 | 2003 | 404,6 |

| 1994 | 1756,0 | 1999 | 1381,2 | 2004 | 1935,7 |

| 1995 | 1771,8 | 2000 | 1166,3 | 2005 | 1539,3 |

Таблиця 6

Урожайність у всіх категоріях господарств області у вазі після доробки, ц/га

| Роки | Урожайність | Роки | Урожайність | Роки | Урожайність |

| 1991 | 25,4 | 1996 | 15,7 | 2001 | 26,5 |

| 1992 | 26,9 | 1997 | 27,4 | 2002 | 21,8 |

| 1993 | 29,7 | 1998 | 21,2 | 2003 | 8,9 |

| 1994 | 24,6 | 1999 | 20,6 | 2004 | 26,3 |

| 1995 | 24,6 | 2000 | 17,2 | 2005 | 22,1 |

Як бачимо, за досліджуваний період (1991-2005 рр.) валовий збір зернових у всіх категоріях господарств у вазі після доробки в середньому становив 1,68 млн. т. Причому, валові збори не характеризуються сталістю, а мають вагомі коливання в залежності від природно-кліматичних умов та правильності дотримання всіх агротехнічних вимог при вирощуванні. Найвищим валовий збір зернових був у 1997 році – 2554,3 тис. т при урожайності 27,4 ц/га і рекордною кількістю посівної площі – 930,6 тис. га. Трохи меншим у 1993 році – 2377,7 тис. т з урожайністю 29,7 ц/га. Небувало низького валового збору зерна було отримано у 2003 році – 404,6 тис. т, а урожайність при цьому сягала 8,9 ц/га. Такі приголомшливі показники стали результатом дуже несприятливих природно-кліматичних умов, внаслідок яких вимерзло близько 30 % озимої пшениці та 90 % озимого ячменю. До площі озимих культур, які загинули від вимерзання, додалася площа загиблих від вимокання в мікро- та макропониженнях. Валовий збір зернових у 2005 році – 1539,3 тис. т – виявився на 421,7 тис. т менше від запланованого рівня (1961,0 тис. т).

Таблиця 7

Урожайність зернових по окремих категоріях господарств за 2005 рік, ц/га

| Категорії господарств | Урожайність |

| Усі категорії господарств | 22,1 |

| Сільськогосподарські підприємства, у т.ч. | 21,8 |

| державні підприємства | 25,9 |

| недержавні підприємства, з них: | 21,6 |

| господарські товариства | 23,7 |

| сільськогосподарські кооперативи | 23,8 |

| приватні підприємства | 19,7 |

| селянські (фермерські) господарства | 17,4 |

| Господарства населення | 22,6 |

Найефективнішою по виробництву зернових є діяльність державних підприємств, де урожайність сягає 25,9 ц/га. У приватному секторі, хоч і виробляється переважна більшість зернових, однак тут ведеться екстенсивний спосіб вирощування, що пояснюється ще неналежним матеріально-технічним оснащенням сільгосптоваровиробників. Урожайність сягає 21,6 ц/га.

Оскільки озимі зернові становлять основу продовольчого фонду області, то дослідимо їх виробництво в розрізі окремих районів.

Таблиця 8

Зібрана площа, валовий збір та урожайність озимих зернових у вазі після доробки за 2005 рік

| Райони | Всі категорії господарств | Сільськогосподарські підприємства | ||||

| Зібрана площа, га | Валовий збір у вазі після доробки, ц | Урожайність з одного га зібраної площі, ц | Зібрана площа, га | Валовий збір у вазі після доробки, ц | Урожайність з одного га зібраної площі, ц | |

| Херсонська обл. | 695507,33 | 15392867 | 22,1 | 413636,04 | 9031716 | 21,8 |

| м. Нова Каховка | 1503,45 | 43165 | 28,7 | 1476,50 | 42204 | 28,6 |

| Дніпровський | 4671,81 | 33596 | 16,2 | 2542,22 | 49995 | 19,7 |

| Комсомольський | 1324,42 | 23177 | 17,5 | 831,80 | 13912 | 16,7 |

| Суворовський | 49,2 | 652 | 13,3 | 40,60 | 512 | 12,6 |

| Білозерський | 55256,52 | 1138936 | 20,6 | 32486,20 | 658192 | 20,3 |

| Бериславський | 48461,28 | 966635 | 20,0 | 24099,62 | 433670 | 18,0 |

| Великоолександрівський | 44388,54 | 987103 | 22,2 | 24000,54 | 515458 | 21,5 |

| Великолепетиський | 35530,55 | 1024387 | 28,8 | 22750,55 | 650926 | 28,6 |

| Верхньорогачинський | 28604,42 | 619374 | 21,7 | 13352,42 | 275051 | 20,6 |

| Високопільський | 27456,98 | 676523 | 24,6 | 13711,58 | 348777 | 25,4 |

| Генічеський | 58851,09 | 1161495 | 19,7 | 48111,99 | 932413 | 19,4 |

| Голопристанський | 45900,96 | 880971 | 19,2 | 24117,96 | 451641 | 18,7 |

| Горностаївський | 27341,57 | 943448 | 34,5 | 16874,25 | 614217 | 36,4 |

| Іванівський | 25149,36 | 361653 | 14,4 | 11124,75 | 167797 | 15,1 |

| Каланчацький | 21384,05 | 457708 | 21,4 | 13190,54 | 277507 | 21,0 |

| Каховський | 43372,28 | 1365553 | 31,5 | 26504,43 | 838430 | 31,6 |

| Нижньосірогоський | 44003,68 | 735234 | 16,7 | 28727,01 | 439198 | 15,3 |

| Нововоронцовський | 33503,30 | 853910 | 25,5 | 22159,22 | 549460 | 24,8 |

| Новотроїцький | 55191,03 | 1190123 | 21,6 | 37585,80 | 795796 | 21,2 |

| Скадовський | 36303,78 | 811632 | 22,4 | 18106,08 | 379107 | 20,9 |

| Цюрупинський | 26796,48 | 438213 | 16,4 | 13234,00 | 206884 | 15,6 |

| Чаплинський | 29707,78 | 603037 | 20,3 | 18607,98 | 390569 | 21,0 |

Найбільшими виробниками озимих в області являються райони: Генічеський – 58,8 тис. га зібраної площі, Білозерський – 55,3 тис. га та Новотроїцький – 55,2 тис. га, де валові збори у вазі після доробки становили 116 тис. т, 113,9 тис. т та 119 тис. т відповідно. Найбільшої урожайності по даній групі культур було досягнуто у Горностаївському районі – 34,5 ц/га, Каховському – 31,5 ц/га, Великолепетиському – 28,8 ц/га, Новотроїцькому – 25,5 ц/га, Високопільському – 24,6 ц/га.

Ефективніше виробництво озимих у перелічених вище районах завдячує, в більшій мірі, інтенсифікації їхнього способу вирощування та збирання з використанням передових технологій [14].

Загалом, відносне подорожчання сільськогосподарської техніки, мінеральних добрив і засобів захисту рослин змусили сільгоспвиробників вдаватися до екстенсифікації виробництва з мінімальним застосуванням добрив та частим недотриманням технологій обробітку землі. У підсумку знизились обсяги виробництва та значно погіршилася якість зерна.

Таблиця 9

Рентабельність виробництва в господарствах Херсонської області, %

| Показники | 2001 рік | 2002 рік | 2003 рік | 2004 рік | 2005 рік |

| Рентабельність сільського господарства по області, в т.ч.: | 10,1 | -0,2 | 3,2 | 9,8 | |

| рослинництва, з них: | 22,2 | 8,8 | 24,7 | 15,7 | |

| зернові культури | 24,6 | 2,3 | 6,8 | 9,2 |

Вивчаючи динаміку ефективності виробництва сільського господарства, рослинництва та тваринництва в цілому по Херсонщині, можна відмітити слідуюче:

- збитковість сільського господарства в цілому завдячувала великій неефективності галузі тваринництва;

- в останні роки помічаються позитивні зрушення в області становлення тваринницької галузі, проте ці зрушення дуже скромні;

- рентабельність галузі рослинництва характеризується вагомими коливаннями, що пояснюється рядом природно-економічних факторів;

- ефективність виробництва зернових культур також не є стійкою й залежить від погодних умов, інтенсифікації виробництва, кон’юнктури ринку та інших умов [43].

Найбільшої рентабельності по виробництву зернових у звітному році досягли Горностаївський район – 29,5 %, Каховський – 25,6 % та Новотроїцький – 27,3 %.

На даний час проблемним питанням залишається ресурсне забезпечення сільськогосподарського виробництва. Зношуваність основних засобів більше ніж у 10 разів перевищує їх оновлення.

В умовах різкого зниження технічного оснащення необхідно організувати ефективне використання паливного ресурсного потенціалу.

Необхідно прийняти ряд дійових заходів по збільшенню внесення мінеральних і органічних добрив, застосуванню засобів захисту рослин [24].

Позитивними зрушеннями є те, що на базі дослідного господарства „Асканійське” відбулася обласна науково-практична конференція „Зерно Херсонщини – 2005”. Були визначені пріоритетні напрямки виконання програми. Це, насамперед, збільшення посівних площ озимих зернових до 802 тис. га, раціональний підбір сортів та використання насіння високих репродукцій, ефективне використання зрошуваних земель, підвищення культури землеробства.

Реальний стан справ у зерновиробництві області на сьогоднішній день слідуючий: посіви зернових культур на переважній частині території добре перезимували і, в більшій мірі, вважаються задовільними. Практично на всіх посівах було проведено агротехнічні та профілактичні заходи, пов’язані з весняно-польовими роботами. Станом на 15.04.06. було виконано план по сівбі ярих зернових на 87%. Зараз ведеться активна робота по підготовці до збиральних робіт. Як завжди, в області гостро стоїть проблема з нестачею паливно-мастильних матеріалів та технікою.

У дев’ятиденний строк планується зібрати ранні зернові культури.

Херсонська область погіршила прогноз обсягів валової продукції сільського господарства в 2006 році до 1,3 %.

У поточному році програмою економічного і соціального розвитку області визначено виробити 2371,2 млн. грн. валової продукції сільського господарства. Це на 101,4 тис. грн. більше за звітний рік. Планується, що цього року в регіоні виростять 1856,4 тис. т зерна, що перевищує фактичний показник попереднього року на 317,1 тис. т.

Для успішного збору врожаю, в першу чергу, необхідно вирішити питання забезпечення технікою. На сьогодні у сільгосптоваровиробників області залишилося лише 2559 зернозбиральних комбайнів, з них 1180 одиниць – комбайни „Нива” та 670 одиниць – „Дон 1500”. Керівників господарств доведено до відома про державну підтримку у придбанні техніки – це 30 % знижка, пільгові умови кредитування.

На території області функціонують 8 агротехнічних формувань та приватних підприємств, які мають 73 одиниці високопродуктивної зернозбиральної техніки. Однак, цієї кількості комбайнів буде недостатньо і сільгосптоваровиробникам необхідно залучати їх з інших областей України. Вартість збирання одного гектара залученими комбайнами ще остаточно не визначена і коливається від 150 до 180 грн. Дотримуватися цієї ціни повинні аграрії області під час укладення угод [16].

Для проведення жнив в області господарства усіх форм власності та господарювання необхідно накопичити 16 тис. т дизельного палива, 2,7 тис. т бензину та 800 т моторних масел.

Дослідивши динаміку виробництва зерна на Херсонщині, можна відмітити, що екстенсивні шляхи виробництва конкурентноспроможного зерна на внутрішньому і зовнішньому ринках вичерпані. Виробництво зерна для внутрішнього і зовнішнього ринків повинне здійснюватись на основі стабілізації землекористування і впровадження інтенсивних технологій вирощування зернових культур. Потенціал регіону використовується далеко не на повну силу. Для забезпечення внутрішнього ринку і рентабельного експорту середня врожайність зернових повинна становити 50 ц/га. Звідси валові збори зернових в області при середніх посівних площах в 766 тис. га, реальні в межах 3,8 млн. т [14,23].

Для досягнення прогнозованих результатів необхідно здійснити ряд кардинальних заходів по підвищенню ефективності зернового виробництва. А саме: збільшення виробництва і поліпшення якості зерна, забезпечення більшої сталості зернового господарства і ефективного використання його виробничих ресурсів. Основним напрямом подальшого розвитку зернового господарства є інтенсифікація виробництва зерна на основі внесення оптимальної кількості органічних і мінеральних добрив, розширення посівів високоякісних сортів і гібридів, впровадження комплексної механізації, інтенсивних та індустріальних технологій, застосування прогресивних форм організації і оплати праці з урахуванням кінцевого результату.

Виробництво зерна є складовою широкої системи маркетингу зерна, яка, якщо побудована і функціонує правильно, може стати джерелом добробуту і виробників, і всієї економіки області [15].

В ринкових умовах головною проблемою вирощування і використання зернових культур стає підвищення їх конкурентоспроможності як на внутрішньому, так і, головне, на зовнішньому ринках. Досягнути цього можна за рахунок одночасного зниження собівартості зерна і суттєвого підвищення його якості. Головні шляхи вирішення цих проблем такі:

1. Скорочення площі посіву пшениці або, принаймні, концентрація уваги на кращих землях і на попередниках, середня врожайність зерна на яких може і повинна бути не менше 50 ц/га.

2. Зерно з цих площ посіву за вмістом білка повинно відповідати вимогам першого-третього класів (12-15 % на суху речовину). Для досягнення цього залежно від рівня природної родючості землі, мінімальні дози азотних добрив повинні становити 100-150 кг азоту (діючої речовини) на один га посіву.

3. Усі ці площі повинні засіватись тільки сортами сильної і надсильної пшениці і стійкими до проростання зерна в колосі на останніх етапах дозрівання зерна.

4. Повинна бути забезпечена висока ефективність меліорації.

5. Посіви повинні бути захищені від ушкодження зерна шкідливою черепашкою.

6. При виконанні цих агротехнічних заходів з одночасним використанням надсильних сортів пшениць вся Херсонська область може стати зоною виробництва конкурентоспроможного зерна пшениці найвищої якості [33].

зерновий господарство торгівельний експортний

2. Фактори формування експортного потенціалу зернового господарства Херсонської області

Ринкова структура АПК це – система підприємств, організацій, закладів виробничої та невиробничої сфер, які покликані обслуговувати товаровиробників, створювати умови для своєчасного і безперервного нарощування обсягів пропозиції продукції на ринку.

Ринкова структура АПК може бути представлена підприємствами й організаціями, які виконують такі функції: оптової торгівлі; транспортування; зберігання; комунікаційного зв’язку; стандартизації; сертифікації; цінового моніторингу; інформаційної служби [28].

Інфраструктура ринку зерна – комплекс виробничих і невиробничих формувань, які забезпечують умови виробництва зерна, його заготівлі, зберігання, переробки, реалізації, страхування, кредитно-фінансові та інші послуги [33].

Складовими інфраструктури ринку зерна є товарні та аграрні біржі, брокерські контори, аукціони, агроторговельні доми, оптово-продовольчі ринки, ярмарки, комерційні та акціонерні банки, електронні торги за допомогою найновітніших комунікацій, торгово-посередницькі кооперативи, інформаційні центри, міські ринки, системи цінового моніторингу, продовольчі ринки населених пунктів, інтервенційні фонди. Разом з іншими формуваннями (кредитно-фінансовими, страховими, постачальницькими, транспортними і т.п.) вони покликані обслуговувати процес ринкового товарообміну, забезпечувати його надійність, прозорість, стабільність [37].

Нині зерновий ринок, як і аграрний в цілому, Херсонщини проходить у своєму розвитку фазу становлення, якій притаманний ряд особливостей. По-перше, це наявність елементів однобічності та стихійності у виробництві організації; по-друге, слабка координація у виборі єдиних правил поведінки та дій у масштабах регіону; по-третє, недостатньо розвинута інформаційна база з питань попиту, пропозиції та прогнозних оцінок; по-четверте, обмеженість у виборі механізму функціонування та недостатньо відпрацьована взаємодія з іншими сегментами загального ринку, в першу чергу, з ринком капіталу; по-п’яте, сировинні напрямки аграрного ринку домінують над продовольчими. На відміну від підприємств переробної галузі, котрі є більш конкурентоспроможними на світових ринках, ніж сировинні виробництва, сільське господарство є монопольнішим і менш стурбованим за ринки збуту; по-шосте, нерівномірність розподілу елементів ринкової інфраструктури в межах області; по-сьоме, за 3-4 роки прискореної реформації сформувати ефективно діючий внутрішній та зовнішній зерновий ринок практично неможливо. Тому наявний ринок більше схожий на стихійний базар. Про це свідчать досвід торгівлі зерном у 2001-2002 роках. Так, у Херсонській області до 90 % зерна реалізовувалось у найнесприятливіший період максимальної пропозиції та відповідно – мінімальних попиту і цін, з них 70 % продали взагалі в липні-вересні, тобто відразу після збирання урожаю; по-восьме, обсяг послуг суттєво відстає від обсягів реалізації продукції; по-дев’яте, в ряді випадків недостатнє кадрове забезпечення структур аграрного ринку. За даними експертів, лише 15 % реформованих підприємств області мають сучасний управлінський персонал, який може розв’язувати нагальні проблеми. Нині найнижчі витрати коштів та енергії на гектар і одиницю продукції, мінімальна її собівартість і висока товарність у підприємствах, які спираються на сучасну аграрну науку, маркетингові служби [36].

Впевненими кроками йде в області розбудова інфраструктури зернового ринку, розвивається біржова та активізується аукціонна торгівля. Закріплена Конституцією України свобода підприємницької діяльності дала змогу розширити торговельні операції за допомогою прискореного формування оптово-продовольчих ринків. Витримується взятий курс по створенню в кожному селі області заготівельних пунктів сільгосппродукції, що в свою чергу дає вагомі результати по оздоровленню соціально-економічного становища в сільській місцевості. Нестримний розвиток приватної ініціативи, збільшення кількості сільськогосподарських підприємств по виробництву зерна підштовхує процеси створення та розвитку підприємницьких структур по наданню різноманітних послуг, як таких: обслуговуючих кооперативів, машинно-технологічних станцій, інформаційно-консультаційних центрів та ін. Разом з цим активно формуються магазини та кіоски фірмової торгівлі, відновлюється робота по оздоровленню заготівельно-збутової мережі системи споживчої кооперації [12].

Аналізуючи виконання Указу Президента по формуванню інфраструктури аграрного ринку, слід зазначити, що в області функціонують 2 товарні біржі, 15 агроторгових домів, 28 оптових продовольчих та плодоовочевих ринків, 546 заготівельних пунктів, 231 магазинів і кіосків фірмової торгівлі, 44 обслуговуючих кооперативів, 327 пунктів ветеринарного обслуговування, 308 пунктів штучного запліднення. Проводиться робота з передачі об’єктів соціальної сфери села в комунальну власність сільських і селищних рад [22].

Районними сігосппродуправліннями Херсонської області здійснено ряд організаційних заходів щодо формування інфраструктури аграрного ринку. Краще ця робота поставлена в Бериславському, Великоолександрівському, Верхньорогачинському, Голопристанському, Каланчакському, Нововоронцовському районах, де продуктивно працюють агроторгові доми, розвинута мережа заготівельних пунктів, напрацьовано досвід з організації кредитних спілок, обслуговуючих кооперативів [32].

Особливою формою організованої оптової торгівлі зерновою продукцією є товарні біржі, яких в області створено дві. Перелік акредитованих біржових установ зерноторговельних компаній, підприємств по закупівлі зерна Херсонської області та підприємств-конкурентів по закупівлі зернових з інших областей наведено в додатку Б.Біржі здійснюють операції щодо надання послуг з укладання угод купівлі-продажу зерна та іншої сільськогосподарської продукції та продовольства, а також укладення та реєстрації зовнішньоекономічних контрактів.

Філія Київської агропромислової біржі – сертифікована Національною асоціацією бірж України та згідно Указів Президента України, Постанов Кабінету Міністрів України та Указів Міністерства аграрної політики має висновок про її відповідність, щодо надання послуг з укладання угод купівлі-продажу сільськогосподарської продукції, продовольства для державних потреб, їх реалізації з державних ресурсів і з державного резерву, що надходить у рахунок оплати збору на обов’язкове державне пенсійне страхування, погашення податкової заборгованості та поставки підприємствам агропомислового комплексу матеріальних ресурсів, які придбаються за рахунок коштів державного бюджету, а також укладення та реєстрації зовнішньоекономічних контрактів.

Херсонська товарно-сировинна біржа „Кристал” – тут постійно працюють через відповідні брокерські контори 64 експерта, 24 іноземних імпортерів. Ця біржа єдина в області, на торгах якої може бути безпосередньо реалізована зернопродукція для наступного експорту з оформленням відповідного біржового контракту [17].

Кількість агроторгових домів на районному рівні після виходу Указу Президента України від 06.06.00 № 767 зросла з 7 до 15. Проводиться робота з акредитації їх як брокерських контор регіональних бірж. Як результат – в області значно зросли обсяги торгівлі сільськогосподарською продукцією на товарних біржах. Однак, через прозорий ринок в Україні закуповується лише 12 % продукції для внутрішнього споживання. Так, частка зерна, закупленого в 2001 році на біржі для внутрішнього споживання в Херсонській області, становила менше 1 %. Питома вага брокерських операцій із зерновими культурами у 2003 році порівняно з 2002 роком зменшилась від 18 до 10 %. За 2002 рік через біржову торгівлю було реалізовано 554 тис. т зернових на суму близько 200 млн. грн. [15].

Товарні біржі та біржові трейдери відіграють у зерновому ринку області дуже велику роль, яку, на жаль, часто нечітко розуміють. Вони надають основні послуги шляхом забезпечення важливим механізмом формування цін, гарантуючи системний підхід для переробників у вчасному придбанні зерна та забезпечуючи системою гарантії виплат.

Роль цих двох товарних бірж у зерновому секторі полягає в наступному:

– надання публічного та прозорого механізму формування ціни товару;

– надання учасникам зернового ринку системи управління ринками;

– забезпечення засобами для покращення зернових угод та гарантування наявності та вчасної доставки зерна протягом усього року;

– надання можливості трейдерам зустрічатися та встановлювати ділові контакти;

– розробка правил проведення торгів із гарантуванням того, що цей процес є чесним та справедливим для усіх сторін;

– публікація інформації щодо цін та об’єму проведених торгів;

– забезпечення незалежним та прозорим механізмом розв’язання конфліктів [21].

Трейдер постійно спостерігає за діяльністю усього зернового сектору для виявлення тенденцій, що складаються на ринку, потреб у товарі, можливостей транспортування. Він постійно має діло з великим загалом інформації та через свої знання і досвід бере на себе чітко виважені та обмірковані ризики, і, здійснюючи купівлю-продаж зернових контрактів підвищує ліквідність зернового ринку. Таким чином, трейдер – це учасник зернового ринку, що здійснює продаж та покупку товару. Беручи на себе чітко виважені та обмірковані ризики й забезпечуючи готівкою через здійснення операцій купівлі-продажу товарів, біржовий трейдер створює умови, де ризики, з якими стикаються інші учасники зернового ринку – кредитори, переробники, фермери – помітно зменшуються [43].

Для ефективної роботи біржова мережа повинна бути забезпечена статистичною інформацією про внутрішній і зовнішній ринки зерна.

Важливу роль у подальшому формуванні біржового зернового ринку відіграватиме підтримка та створення й налагодження системи його регулювання з боку держави. Забезпечення реалізації єдиної державної політики в сфері товарного біржового ринку сприятиме впровадженню нових біржових технологій, таких як ф’ючерсні й опціонні угоди, гарантування їх виконань (кліринг), а також сприятиме адаптації всіх діючих біржових механізмів до реально існуючих економічних умов області.

На недостатньому рівні виконується в районах області Програма встановлення та розвитку сільськогосподарських кооперативів, як неприбуткових організацій, за допомогою яких можна залучити до біржової торгівлі (цивілізованого ринку) велику кількість дрібних товаровиробників, затверджена наказом Мінагрополітики № 168 від 31.08.2000 р. Незважаючи на постійну критику, в Білозерському, Великолепетиському, Горностаївському, Каховському, Нижньосірогозькому, Скадавському районах до цього часу не створено жодного кооперативу [26].

Загальна кількість обслуговуючих кооперативів області становить 44, з них 31 – у сільській місцевості. Із загальної кількості кооперативів переробні становлять 4,5 %, сервісні – 6,8, заготівельно-збутові – 15,9, решта (72,8 %) – багатофункціональні. Кращий досвід організації цієї форми ринкової інфраструктури напрацьовано у Бериславському, Верхньорогачинському, Генічеському, Голопристанському, Нововоронцовському районах. У цих районах фермери усвідомили, що зі збільшенням числа учасників кооперації, вони самі можуть контролювати значну частину ринку зернової та іншої продукції.

Ефективним інструментом забезпечення фінансовими ресурсами сільгоспвиробників, у першу чергу особистих селянських, фермерських господарств, сільськогосподарських обслуговуючих кооперативів тощо, є кредитні спілки, яких нині в області налічується 16, у тому числі на обласному рівні – 10. Із загальної кількості виділяються 2 спілки, які мають в активах понад 50 тис. грн. Три кредитні спілки області входять до Національної асоціації кредитних спілок України [14].

В області приділяється увага розгалуженню мережі представництв кредитних спілок у районах і сільських населених пунктах. Тут діють 14 таких філій у Бериславському, Білозерському, Каховському, Скадовському, Цюрупинському районах.

Урядом України проводиться значна підтримка сільськогосподарських формувань області. 336 підприємств одержали 128,1 млн. грн. пільгового кредиту комерційних банків, фінансуються селекційні роботи зернового господарства.

Одним із видів кредитування сільгоспвиробників в області є кредитування під заставу зерна на елеваторі. Розрахунок ефективності такого кредиту проведено в додатку В.

Кредитори, а особливо місцеві банк та кредитні спілки, відіграють вирішальну роль у розбудові довіри та цілісності у зерновому секторі. Вони формують довгострокові відносини з усіма учасниками зернового сектору,

починаючи з фермерів та зернових складів й закінчуючи трейдерами та компаніями, що здійснюють транспортування зерна.

Кредитори області здійснюють свою діяльність шляхом:

- надання прийнятних кредитів для жителів сільської місцевості;

- пропонування кредитів із прийнятною відсотковою ставкою для сільськогосподарських потреб;

- розробки ефективних процедур оцінки заявок на отримання кредиту;

- прийняття складських свідоцтв у якості автономної майнової застави;

- розробки внутрішньої системи моніторингу діяльності складів;

- розробки внутрішньої системи моніторингу вартості товару, що зберігається на складі;

- збільшення кількості зерна, яке використовується у якості застави для отримання кредиту [48].

Однією з пропозицій банківських установ є кредитування сільгоспвиробників через векселя.

Предметом особливої уваги повинна стати фінансова підтримка, зберігання і розвиток об’єктів соціальної інфраструктури села, формування місцевих бюджетів на нормативній основі, направлення державних капіталовкладень на соціальний розвиток села [35].

Фінансовий сектор повинен гарантувати, що вся діяльність, яка здійснюється в його рамках, відповідає чітким стандартам. Працюючи з багатьма різними учасниками продовольчого сектора, фінансовий сектор може внести ці чіткі стандарти саме у зерновий сектор. Здорова та поміркована політика потім створить один із формуючих блоків для розвитку довіри та цілісності у секторі.

| Агрофірма випускає векселя |

| Банк авалює векселя (гарантує оплату по ним) |

| Агрофірма розраховується векселями з постачальниками палива, добрив, зернотрейдерами і т. д. |

| Постачальники і зернотрейдери пред’являють векселя в банк |

| Банк оплачує по векселям з дисконтом |

| Після збору і продажу врожаю аргофірма гасить свої векселя |

Рис. 1- Схема кредитування підприємств через векселя

З метою розширення обсягів оптової торгівлі створено 28 оптових продовольчих і плодоовочевих ринків. Розвивається мережа супермаркетів і фірмових магазинів, яких в області налічується 231. Крім цього, активно працюють виставки-ярмарки .

Для забезпечення зростання обсягів закупівлі сільськогосподарської продукції від виробників приватного сектора відновили роботу 128 заготівельних пунктів облспоживспілки. Їх кількість в області з червня 2000 року зросла більше як утроє і становила 546 одиниць. У Великоолександрівському, Високопільському, Іванівському, Каланчатському, Нововоронцовському, Новотроїцькому та Скадовському районах вони створені в кожному сільському населеному пункті [13].

Роль зерноелеваторів полягає в наступному:

- оголошення чіткої та зрозумілої структури оплати за послуги очищення, сушки та зберігання зерна;

- отримання вартості послуг на одному рівні протягом усього року;

- забезпечення необхідним обладнанням при здійсненні очищення, сушки та зберігання товару за прийнятними та прозорими цінами;

- забезпечення ефективною інфраструктурою для здійснення очищення, сушки та зберігання зерна, що гарантуватиме збереження якості зерна протягом всього строку зберігання;

- широке інформування про свою діяльність, що гарантуватиме усі сплати від фермерів та наявність зерна необхідної якості та кількості.

Зразковим прикладом у позаминулому році було запровадження ДП „Партизанський елеватор” ГАК „Хліб України” вартості послуг по зберіганню зерна на рівні 5 грн./т. Такі дії позитивно відобразилися на іміджі держкомпанії. На державне підприємство „Новотроїцький елеватор”, уповноважений здійснювати закупівлі в Держкомрезерв України в поточному році, уже надійшло 19 тис. тонн продовольчого зерна. Держкомрезерв уже оплатив 29 % зерна, яке поставлене, виплативши аграріям 4 млн. 179 тис. грн. Усього від сільгоспвиробників регіону надійшли заявки на продаж 42,3 тис. тонн продовольчого зерна. Держкомрезерв цього року планує закупити в сільгоспвиробників Херсонської області 51 тис. тонн продовольчого зерна [31].

Таблиця 10 засвідчує розгалудженість інфраструктури підприємств по переробці зернових культур в області.

Таблиця 10

Підприємства по закупівлі та переробці зернових культур в Херсонській області

| Назва підприємства | Спеціалізація | Адреса |

| 1. Білозерський район | ||

| ТОВ „Зоря” | Переробка овочевих та зернових культур | с. Чорнобаївка |

| 2. Бериславський район | ||

| Агрофірма „Прогрес” | Переробка овочевих та зернових культур | с. Тягинка, Бериславське шосе, 1 |

| ВАТ „Бериславський елеватор” | Закупівля зернових, первинна переробка | м. Берислав, вул. 1-го Травня, 300 |

| 3. Великоолександрівський район | ||

| ДП „Білокриницький КХП” | Переробка зернових | смт Біла Криниця |

| ТОВ „Харчовик” | Переробка плодоовочевої продукції, переробка зернових та бобових культур | смт Велика Олександрівка, вул. Заводська, 14 |

| 4. Великолепетиський район | ||

| „Великолепетиський елеватор” | Закупівля та первинна переробка зернових | смт Велика Лепетиха, вул. Леніна, 157 |

| ДП АК „Рубанівська” | Переробка зернових | с. Рубанівка, вул. Космонавтів, 61 |

| 5. Верхньорогачинський район | ||

| ВАТ „Україна Комбікормовий завод” | Переробка зернових культур | смт Верхній Рогачик, вул. 35 років Перемоги, 36 а |

| 6. Високопільський район | ||

| ТОВ „Експотрейд” | Закупівля та переробка зернових | смт Високопілля |

| 7. Генічеський район | ||

| ПП „Стайер” | Переробка зернових та масличних культур | м. Генічеськ, вул. Чкалова, 90 |

| 8. Голопристанський район | ||

| Фірма „Аделаїда” | Переробка соняшнику та зернових культур | с. Чулаківка |

| 9. Горностаївський район | ||

| ТОВ „Агросвіт” | Переробка зернових та олійних культур | с. Ольгино |

| Братолюбівський елеватор | Закупівля та первинна переробка зернових культур | с. Братолюбівка |

| 10. Каланчацький район | ||

| ВАТ „Каланчацький комбінат хлібопродуктів” | Переробка зернових культур | смт Мирне, вул. Елеваторна, 5 |

| 11. Каховський район | ||

| ЗАТ „Чумак” | Переробка овочевої продукції, соняшнику | м. Каховка, вул. Південна, 2 |

| ТОВ „Альфред С Топфер Інтернешнл Україна” | Закупівля зернових та олійних культур | м. Таврійськ, вул. Промислова, 18 |

| ВАТ „Каховський ХПП” | Переробка зернових культур | м. Каховка |

| ТОВ „Чумацький шлях” | Переробка зернових культур | м. Каховка |

| ПКП „Агроконтакт” | Переробка зернових культур | м. Нова Каховка, вул. Піонерська, 19 |

| 12. Нижньосірогоський район | ||

| ВАТ „Нижньосірогоський комбінат хлібопродуктів” | Переробка зернових культур | смт Нижні Сірогози, вул. Миру, 1 |

| ВАТ „Нижньосірогоський комбікормовий завод” | Переробка зернових культур | смт Нижні Сірогози |

| 13. Нововоронцовський район | ||

| Золотобалківське ХПП | Переробка зернових культур | с. Золота Балка, вул. Набережна, 24 |

| 14. Скадовський район | ||

| ВАТ „Бригантина” | Закупівля та переробка зернових культур | м. Скадовськ, вул. Пасічника, 152 |

| 15. Цюрупинський район | ||

| Брилевський елеватор | Закупівля та переробка зернових культур | с. Брилівка |

| ТОВ „Наука-технологія” | Переробка зернових культур | м. Цюрупинськ, вул. Промислова, 1 |

Здійснюючи свою діяльність протягом року, переробники пом’якшують коливання цін, а також збільшують рівень обізнаності щодо якості продукту, виплачують премії за високоякісний продукт, здійснюють оплату чесної ринкової вартості зерна, яке відповідає усім вимогам якості.

Основною діяльністю зернових трейдерів є купівля та продаж зерна через виявлення можливостей, розвиток нових ринків та забезпечення вже існуючих. Вони відіграють значну роль у зерновому секторі, відкриваючи нові ринки збуту зерна. Трейдери виступають незалежними посередниками між фермерами, зерновими складами та переробниками, виявляють нові ринки та нові продукти для вже існуючих ринків, надають незалежні маркетингові рекомендації фермерам [20].

Великі ресурсні компанії, пристосовуючись до зернового ринку, можуть обрати два методи роботи – використання тільки фінансових інструментів (необов’язково у формі передоплати) або робота із сільгосппродукцією, в тому числі і з зерном. Компанії, які пішли другим шляхом, як правило, створюють власні зернові підрозділи, тобто виходять на рівень зернових трейдерів, і здатні відвантажувати зерно на експорт чи внутрішнім споживачам без подальшого посередництва. У цілому ж, доля розрахунків зерном за поставлені ресурси в останні роки знизилась. Це пов’язано як з покращенням фінансового стану сільгоспвиробників, так і з наявністю програм пільгового кредитування.

Таким чином, можна зробити висновок, що доля ресурсних компаній на зерновому ринку і в подальшому буде зменшуватися [14].

Загальну схему інфраструктури ринку зерна та продуктів його переробки на Херсонщині зображено на рис. 2.

Ринкова інфраструктура розвивається при взаємодії двох підсистем – кредитно-фінансової та інформаційної. Тому робота Головсільгосппроду області направлена на постійну підготовку і розповсюдження серед зерновиробників даних моніторингу цін на зерновому ринку, аналіз стану формування суб’єктів ринкової інфраструктури.

Функціонування зернового ринку області неможливе без достатнього інформаційного й маркетингового забезпечення. Для надання сільськогосподарським товаровиробникам та іншим учасникам ринку інформації щодо цін, попиту, пропозицій, нових технологій і методів виробництва та для забезпечення власної конкурентоспроможності на Херсонщині створено обласний аналітично-маркетинговий центр. У п’яти районах області (як показових) впроваджено інформаційні дошки для здійснення досліджень тенденцій інформаційного забезпечення та розповсюдження маркетингової інформації. Ведеться робота по накопиченню бази даних про цінову ситуацію та ринки збуту зернової продукції. Створюється і вдосконалюється діяльність у сільській місцевості сервісної інфраструктури заготівельних пунктів, обслуговуючих кооперативів, агроторгових домів [28].

Однак, функціонуюча модель інфраструктури далека від досконалої й потребує детального доопрацювання. Тому для подальшого забезпечення реформ приймаються важливі нормативно-законодавчі акти, вже підготовлено відповідні практичні посібники, рекомендації, використання яких поліпшить формування базових засад (пошук власника), побудову виробничих відносин на основі власності, створення адекватних ринковим умовам організаційно-економічних форм господарювання та високофункціонуючої інфраструктури зернового ринку.

Перспективою розвитку реформованих підприємств області є диктатура технологій, трансформована в зерновиробництво через науковий потенціал та інформаційно-консультаційне забезпечення структур Центру, подальша активізація процесів реформування, врегулювання майнових відносин, удосконалення сервісної інфраструктури.

Розподільча інфраструктура зернового ринку повинна доповнюватися банківськими структурами, які б забезпечували своєчасність і гарантованість розрахунків покупців з продавцями.

3. Регіональні особливості експортних операцій із зерном

На зовнішніх ринках Херсонської області однією з найбільш конкурентоспроможних видів продукції є зернові культури.

Ринок зерна є багатогранним формуванням, від ефективності функціонування якого залежить діяльність підприємств багатьох галузей економіки Херсонщини. Прозорість його діяльності, рівень конкуренції на ринку, урегульованість та прогнозованість – необхідні фактори, характерні для нормального розвитку зернової галузі.

Загальна потреба області в зернових ресурсах, виходячи із сучасного стану розвитку тваринництва й продовольчого споживання, становить близько 700 тис. т. Це з урахуванням того, що фактичне споживання хлібобулочних продуктів населенням Херсонської області, яке становить 151,2 кг/рік, перевищує раціональну норму – 110 кг/рік [10].

Виходячи з цих міркувань, область має значні резерви для реалізації зернових, а саме – близько 60 % валового збору.

Таблиця 11

Реалізація зернових культур в Херсонській області, тис. т

| Роки | Реалізація, всього | В тому числі бартерних угод | у т.ч. | |||

| переробним п-вам та орг-ям спож. кооп-ції | на ринку | населенню в рахунок оплати праці | за іншими каналами | |||

| 1997 | 1470,3 | 382,2 | 228,3 | 321,0 | 538,8 | |

| 100,0% | 36,7% | 26,0% | 15,5% | 21,8% | 36,7% | |

| 1998 | 1099,4 | 147,4 | 210,3 | 258,9 | 482,8 | |

| 100,0% | 43,9% | 13,4% | 19,1% | 23,6% | 43,9% | |

| 1999 | 867,7 | 59,0 | 172,1 | 227,2 | 409,4 | |

| 100,0% | 47,2% | 6,8% | 19,8% | 26,2% | 47,2% | |

| 2000 | 553,8 | 10,6 | 153,2 | 89,5 | 300,5 | |

| 100,0% | 41,1% | 1,9% | 27,7% | 16,2% | 54,2% | |

| 2001 | 935,0 | 8,0 | 195,8 | 137,0 | 594,2 | |

| 100,0% | 17,5% | 0,9% | 20,9% | 14,7% | 63,5% | |

| 2002 | 716,4 | 6,8 | 142,4 | 69,5 | 497,7 | |

| 100,0% | 9,0% | 0,9% | 19,9% | 9,7% | 63,5% | |

| 2003 | 159,2 | 1,1 | 34,1 | 15,3 | 108,7 | |

| 100,0% | 3,2% | 0,7% | 21,4% | 9,6% | 68,3% | |

| 2004 | 602,9 | 24,1 | 95,5 | 28,5 | 454,8 | |

| 100,0% | 1,9% | 4,0% | 15,8% | 4,7% | 75,4% | |

| 2005 | 563,3 | 12,6 | 101,2 | 24,4 | 421,4 | |

| 100,0% | 0,7% | 2,2% | 18% | 4,3% | 74,8% | |

Небувалих обсягів реалізації за останні 5 років було досягнуто в 2001 році – 935 тис. т. У 2005 році реалізація зернової продукції в області здійснювалась за такими каналами. Для фермерських господарств і сільгосппідприємств основним каналом збуту була реалізація продукції на місцевих ринках безпосередньо з поля. Питома вага даного каналу у загальних обсягах реалізації для цих двох категорій господарств відповідно становила 37 % та 25 %. Популярність цього каналу можна пояснити мінімізацією транспортних витрат. Третина товарного зерна реалізується компаніям-трейдерам – 32 % продукції фермерами і 34 % - сільгосппідприємствами. Третім за значенням каналом збуту виступають переробні підприємства харчової промисловості. Частка даного каналу в загальних обсягах реалізації цих підприємств становить відповідно 4 і 12 %. Серед інших каналів збуту слід зазначити продаж продукції підприємствам комбікормової промисловості та державі – 2 % і 5 % відповідно. За бартерними угодами продано 0,7 % від загального обсягу, що склало 3,9 тис. т.

Реалізацію зернових культур по районам з 1997 р. по 2005 р. показано в таблиці 12.

Таблиця 12

Реалізація зернових культур – всього по районам області, тис. т

| Райони | 1997 р. | 1998 р. | 1999 р. | 2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

| Херсонська обл. | 1470,3 | 1099,4 | 867,7 | 553,8 | 935,0 | 716,4 | 159,2 | 602,9 | 563,3 |

| Дніпровський | 6,7 | 4,3 | 3,0 | 6,5 | 24,1 | 12,5 | 2,4 | 13,2 | 15,1 |

| Комсомольський | 2,9 | 2,0 | 2,2 | 0,7 | 1,7 | 52,4 | 6,0 | 27,6 | 39,6 |

| Суворовський | - | - | - | - | 0,1 | 9,2 | 3,8 | 22,9 | 16,8 |

| м. Нова Каховка | 3,4 | 2,9 | 3,6 | 4,1 | 10,9 | 4,9 | 1,2 | 2,5 | 4,4 |

| Білозерський | 77,9 | 53,9 | 56,7 | 29,0 | 45,6 | 49,3 | 9,2 | 45,6 | 43,9 |

| Бериславський | 107,6 | 81,8 | 48,7 | 33,0 | 55,7 | 33,5 | 6,3 | 24,7 | 17,5 |

| Великоолександрівський | 87,8 | 68,6 | 43,0 | 21,2 | 49,5 | 50,4 | 11,2 | 35,4 | 31,5 |

| Великолепетиський | 58,1 | 45,2 | 38,7 | 25,2 | 35,6 | 19,3 | 3,6 | 39,3 | 25,3 |

| Верхньорогачинський | 37,9 | 36,9 | 31,9 | 11,5 | 17,3 | 16,4 | 3,7 | 9,9 | 17,8 |

| Високопільський | 39,1 | 36,9 | 28,2 | 13,7 | 31,4 | 29,7 | 5,5 | 17,7 | 13,0 |

| Генічинський | 102,8 | 84,9 | 59,0 | 50,2 | 79,3 | 62,9 | 17,2 | 66,9 | 60,9 |

| Голопристанський | 96,7 | 52,8 | 36,1 | 26,5 | 52,4 | 36,5 | 10,6 | 31,7 | 25,3 |

| Горностаївський | 73,4 | 55,4 | 51,7 | 42,4 | 59,2 | 22,6 | 7,0 | 24,7 | 19,5 |

| Іванівський | 58,2 | 49,1 | 38,5 | 19,4 | 34,6 | 20,5 | 2,1 | 7,1 | 6,7 |

| Каланчацький | 35,4 | 37,0 | 28,7 | 21,2 | 37,2 | 17,2 | 8,9 | 16,4 | 14,0 |

| Каховський | 141,8 | 86,0 | 54,3 | 42,7 | 51,8 | 26,5 | 6,1 | 26,6 | 27,3 |

| Нижньосірогоський | 77,3 | 78,7 | 61,6 | 34,5 | 54,2 | 36,7 | 5,7 | 26,2 | 26,5 |

| Нововоронцовський | 75,6 | 76,7 | 52,9 | 25,1 | 53,5 | 71,4 | 14,4 | 51,6 | 49,6 |

| Новотроїцький | 127,0 | 83,5 | 82,1 | 53,7 | 89,3 | 61,4 | 13,6 | 49,2 | 56,1 |

| Скадовський | 67,1 | 47,2 | 54,1 | 35,6 | 48,5 | 29,8 | 15,8 | 30,3 | 24,1 |

| Цюрупинський | 60,4 | 43,9 | 26,0 | 18,8 | 29,8 | 16,9 | 1,0 | 12,2 | 8,7 |

| Чаплинський | 133,2 | 71,7 | 66,7 | 38,8 | 73,3 | 36,4 | 3,9 | 21,4 | 20,0 |

Серед основних чинників вибору сільгоспвиробниками того чи іншого каналу на перший план виходять: вигідні ціна, форма оплати, зокрема, можливість передоплати та стабільність збуту.

Реалізація продукції протягом маркетингового року в області має свої особливості. Більше половини (53 %) усього виробленого зерна (54 % - у сільгосппідприємствах та 50 % - у фермерських господарствах) реалізовується протягом першого кварталу нового маркетингового року (липень-вересень), 74 % опитаних сільгоспвиробників (88 % сільгосппідприємств та 71 % фермерів) зазначають, що вони збувають зернову продукцію протягом цього періоду. У Херсонській області більше двох третин усього зерна продається протягом перших трьох місяців після нового врожаю. Причому питома вага зерна, яка реалізується протягом зазначеного періоду сільгосппідприємствами області, є ще більшою і становить 70 % [19].

Необхідність отримання готівки називається основною причиною, що примушує сільгоспвиробників збувати продукцію відразу після її виробництва.

Доречно зазначити, що в області 77 % респондентів реалізують продукцію протягом перших місяців маркетингового року через відсутність ліквідних коштів. Поряд з цим, відсутність потужностей для зберігання виступає другою причиною, чому зерно поступає на ринок відразу після його виробництва.

Більшість виробників реалізує продукцію безпосередньо в межах району, в якому знаходиться господарство. Майже дві третини виробленого зерна (66 %) продається таким чином. Дещо більше чверті продукції вивозиться в інші райони області – 26 % і лише 5 % реалізується в інших областях. Сільгосппідприємства, які краще забезпечені власними транспортними засобами, мають більш широкі ринки збуту: 41 % виробленого зерна реалізується в інших районах області [36].

Як показують результати досліджень, нерозвиненість ринків збуту сільськогосподарської продукції пояснюється двома основними чинниками: відсутністю потреби розширювати географію збуту та виходу на нові ринки з обмеженими ресурсними можливостями. Фермерські господарства більш схильні вважати, що на сьогоднішній день не існує гострої проблеми у розширенні ринків збуту зернових культур. На мою думку, відсутність великих партій товарної продукції для збуту в інші регіони країни є однією з причин такого ставлення. Нажаль, у багатьох випадках фермери ще не повністю усвідомлюють усі переваги розширення ринків та каналів збуту продукції. Результатом цього могло б стати зниження залежності від обмеженого кола покупців та можливість отримати більш вигідну ціну. Другу групу причин, чому виробники не реалізують продукцію в інші області України, становлять обмежені ресурсні можливості. Мова, передусім, йде про відсутність транспортних засобів, маркетингової та контактної інформації [49].

Реалізаційні ціни зернових культур в динаміці по області можна прослідкувати в таблиці 13.

Таблиця 13

Ціни реалізації зернових культур по всіх каналах, грн/т

| Культури | 1998 р. | 1999 р. | 2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

| Зернові, в т.ч.: | 149,5 | 181,6 | 431,0 | 374,7 | 320,2 | 649,6 | 453,9 | 444,4 |

| пшениця | 153,7 | 179,1 | 436,6 | 371,3 | 311,7 | 767,0 | 485,0 | 428,5 |

| жито | 152,6 | 184,3 | 402,7 | 320,8 | 231,1 | 689,0 | 353,3 | 398,2 |

| просо | 202,5 | 216,3 | 351,9 | 331,6 | 372,7 | 452,6 | 307,1 | 239,8 |

| гречка | 270,6 | 537,7 | 965,5 | 509,2 | 470,5 | 891,0 | 859,1 | 851,8 |

| кукурудза | 147,2 | 234,3 | 378,6 | 660,2 | 408,0 | 537,7 | 498,5 | 363,9 |

| ячмінь | 118,0 | 158,4 | 375,5 | 355,4 | 302,9 | 546,9 | 354,7 | 496,8 |

| зернобобові | 182,2 | 417,2 | 565,6 | 614,1 | 531,1 | 780,0 | 540,9 | 678,5 |

Як бачимо, тут помічаються суттєві коливання, що свідчать про недосконалість та неврегульованість механізмів впливу на ринкові ціни. Основною проблемою реалізації зернових в області є низькі закупівельні ціни – 79% сільгоспвиробників підтвердили це судження. Проте, проблема низьких цін є досить складною і має певний суб’єктивний характер. Дійсно, у 2002 році через великий урожай зернових ціни на зерно значно впали, у зв’язку з чим багато господарств отримали менші доходи, ніж вони очікували. До жнив 2003 року ціна на продовольчу пшеницю третього класу становила 350 гривень за тонну, а на початку 2004 року вона зросла до 1500 гривень за тонну, тобто в 4 рази [37].

Обсяги торгівлі за всіма каналами реалізації по районам області та ціни в розрізі окремих культур за 2005 рік можна прослідкувати в додатку Д.

На сьогоднішній день аграрії змушені терміново продавати зерно. Й на це є причини. Перша: велика ймовірність того, що в найближчий час зерно подешевшає. Виникне це тому, що збільшиться кількість пропозицій. Іншою причиною є те, що якість зерна погіршується з кожним днем. Адже велику кількість продукції аграрії зберігали не на елеваторах, а на власних складах, які мало придатні як для доробки зерна після збору врожаю, так і для подальшого його зберігання. Зерно псується, а значить, зменшується його потенціальна ціна.

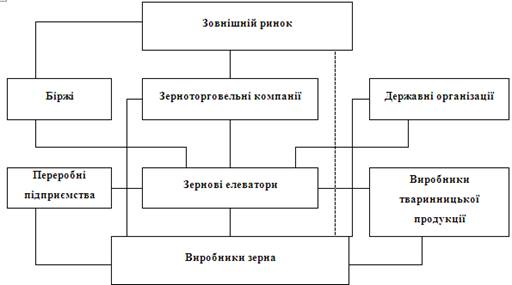

Рис. 2. - Збутовий ланцюг зерна в Херсонській області

В останні роки торгівля зерновими в області з боку зерно-торгівельних компаній дещо пожвавилася, чого не можна сказати про закупівлю зерна зернопереробними підприємствами. Трейдери можуть запропонувати дещо вищу ціну за зерно, аніж переробники. Відносно низька закупівельна ціна на зерно з боку переробників (наприклад, виробників борошна) зумовлена достатньо низькою ціною на борошно [29].

Губернатор Херсонської області, як начальник регіонального управління цивільної оборони, підписав наказ про встановлення контролю над використанням насіння, продовольчого та фуражного зерна в області в 2004/05–2005/06 МР. Експортери, які повинні були терміново закрити раніше укладені контракти чи зуміли домовитися з хліборобами по прийнятній ціні (580-650 грн. за 1 т пшениці 3-го класу), зіткнулись з іншою проблемою – неможливістю вивезти зерно за межі регіону. Відповідно до наказу, вивезення зерна та продуктів його переробки передбачається здійснювати тільки за наявності зареєстрованих біржових контрактів, а також після узгодження з інспекцією з якості та формування ресурсів сільськогосподарських продуктів Херсонської ОДА і прикордонної державної служби з карантину рослин у Херсонській області. Наказ зобов’язує всіх учасників зернового ринку декларувати наявні запаси зернових ресурсів. Контроль за виконання наказу покладено на УМВС України Херсонської області, ДПА України в Херсонській області, головне управління сільського господарства та продовольства обладміністрації, херсонську митницю, інспекцію з якості та формування ресурсів сільськогосподарських продуктів обладміністрації, Херсонську обласну державну хлібну інспекцію, прикордонну державну службу з карантину рослин у Херсонській області, державну інспекцію з контролю за цінами в Херсонській області [30].

Після збирання врожаю 2005 року рекомендована ціна на пшеницю третього класу становила 800 гривень за тонну. Внаслідок цього трейдери перестали купувати продовольчу пшеницю. Експортна ціна становила за пшеницю третього класу 120-125 дол. США за 1 тонну FOB, а купувати її по ціні 150 дол. США за 1 тонну на внутрішньому ринку стало невигідним. У другій половині сезону виробники змушені продавати зерно за нижчими цінами, витративши додаткові кошти на зберігання.

Зовнішньоекономічна діяльність буде найбільш успішною лише в тому випадку, якщо вихід підприємств на міжнародні ринки буде не тільки добре продуманий, всебічно обґрунтований, але і випливатиме з довгострокових цілей [46].

Як бачимо, адміністративне регулювання ринку (мінімальні і максимальні ціни, квоти) фактично позбавляє операторів ринку зерна можливості укладати довгострокові угоди на внутрішньому і експортному ринках. У результаті Херсонщина може забути про можливість виходу на найбільш перспективні світові ринки збуту зерна.

Хоч і обмежено, але й виробники сільськогосподарської продукції можуть впливати на ситуацію. У виробників відсутня єдина цінова політика, а у трейдерів й інших учасників ринку вона досконало відпрацьована. Частково несправедливий розподіл доходів на зерновому ринку можливо виправити шляхом кращого інформування сільгоспвиробників про ситуацію на внутрішньому і зовнішньому ринку. Ще один резерв – це удосконалення маркетингової стратегії сільгосппідприємств. Посилити позиції сільгоспвиробників на ринках могло б створення ними маркетингових кооперативів. Як правило, ринкова кон’юнктура ними не вивчається і за межі свого району зерно не вивозиться. Натомість основними мотивами вибору каналів збуту продукції є передоплата з боку продавця, попередня домовленість, зручність збуту (в умовах відсутності у виробників транспортних засобів, а іноді і збиральної техніки продукція збувається прямо з поля). У результаті з року в рік зерно на Херсонщині продається одним і тим самим трейдерам, елеваторам, переробникам, які просто наживаються на виробниках.

Оскільки виробництво зернових на Херсонщині суттєво переважає над його потребами, то регіон генетично запрограмований на зовнішні ринки. Тому потрібно не просто думати про те, що треба експортувати власну продукцію, а й міркувати, як вписатися у світову систему аграрного ринку, в світові регуляторні процеси. Бо коли ми хочемо постійно збувати своє зерно, то маємо грати за тими правилами, які там запроваджені [19,43].

Таблиця 14

Експорт зерна з Херсонської області в розрізі країн світу, тис. тонн

| Країни | Роки | |||||||||||||

| 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | ||||||

| Всього | 41,46 | 46,26 | 364,63 | 508,29 | 87,90 | 304,39 | 561,95 | 89,06 | 283,56 | |||||

| Країни СНД | 15,81 | 7,85 | 12,99 | 22,30 | 2,20 | 0,39 | 4,32 | 5,09 | 8,21 | |||||

| Азербайджан | 0,53 | - | - | - | - | - | - | - | - | |||||

| Білорусь | 12,49 | 7,65 | 2,04 | 5,05 | 1,77 | 0,39 | 4,32 | - | 0,18 | |||||

| Грузія | 1,02 | 0,20 | 8,98 | 15,22 | 0,43 | - | - | 3,30 | 1,65 | |||||

| Молдова | - | - | - | - | - | - | - | - | 0,06 | |||||

| Російська Федерація | 1,77 | - | - | 2,03 | - | - | - | 1,79 | 6,32 | |||||

| Туркменістан | - | - | 1,97 | - | - | - | - | - | - | |||||

| Інші країни світу | 25,65 | 38,41 | 351,64 | 485,99 | 85,70 | 304,00 | 557,63 | 83,97 | 275,35 | |||||

| Європа | 2,49 | 0,73 | 57,60 | 73,76 | 15,99 | 141,25 | 311,70 | 53,57 | 166,17 | |||||

| Албанія | - | - | - | - | - | - | 3,07 | - | - | |||||

| Бельгія | - | - | - | 2,79 | - | - | 1,35 | - | - | |||||

| Великобританія | - | - | - | 0,33 | - | - | - | - | - | |||||

| Греція | - | - | - | - | - | - | 4,13 | - | - | |||||

| Данія | - | - | - | - | - | - | 0,50 | - | - | |||||

| Ірландія | - | - | - | - | - | - | - | - | 6,30 | |||||

| Іспанія | - | - | 4,71 | - | - | 67,54 | 133,43 | - | 1,59 | |||||

| Італія | - | - | 3,52 | 4,79 | - | 32,04 | 11,94 | 19,66 | 3,95 | |||||

| Латвія | 0,86 | - | - | 0,09 | - | - | - | - | - | |||||

| Литва | 0,78 | 0,25 | 0,13 | - | - | - | - | - | - | |||||

| Мальта | - | - | 5,14 | 10,01 | - | 0,09 | - | - | - | |||||

| Нідерланди | - | - | 0,17 | 24,72 | 11,63 | 20,82 | 16,94 | 3,54 | - | |||||

| Німеччина | - | - | 0,93 | 0,92 | - | - | 6,47 | - | - | |||||

| Польща | 0,79 | - | - | - | - | - | - | - | - | |||||

| Португалія | - | - | - | 1,65 | - | - | 36,55 | - | - | |||||

| Румунія | - | - | - | - | - | 1,14 | - | - | 4,30 | |||||

| Словаччина | - | 0,48 | - | - | 4,29 | 0,41 | 0,02 | - | 0,09 | |||||

| Угорщина | 0,06 | - | 43,00 | 27,19 | 0,01 | 19,21 | 84,34 | 30,37 | 149,94 | |||||

| Швейцарія | - | - | - | 1,27 | 0,06 | - | 12,96 | - | - | |||||

| Азія | 23,16 | 36,39 | 205,53 | 295,37 | 63,68 | 83,09 | 70,59 | 5,40 | 59,97 | |||||

| Ізраїль | 13,66 | 20,58 | 113,55 | 79,37 | 19,15 | 35,99 | 20,18 | - | 12,01 | |||||

| Індія | - | - | - | 3,33 | - | - | - | - | - | |||||

| Ірак | - | - | - | 33,99 | - | - | - | - | - | |||||

| Іран | - | - | - | - | - | 4,68 | 0,44 | - | 3,39 | |||||

| Йорданія | - | - | - | - | - | 0,59 | - | - | 4,49 | |||||

| Кіпр | 5,89 | - | - | 1,69 | 21,70 | 11,10 | 6,50 | 2,83 | - | |||||

| Корея | - | - | 60,54 | 100,38 | - | 15,15 | - | - | - | |||||

| Ліван | - | - | 0,62 | 4,93 | - | - | - | - | - | |||||

| Малайзія | - | - | 7,50 | - | - | - | - | - | - | |||||

| Саудівська Аравія | - | 13,73 | - | 2,19 | 5,34 | 9,03 | 10,22 | 1,42 | 1,55 | |||||

| Сірія | - | - | - | 19,91 | 17,48 | 3,09 | 19,13 | - | 35,34 | |||||

| Туреччина | 3,61 | 2,08 | 23,32 | 49,15 | 0,01 | 3,46 | 14,12 | 1,15 | 3,19 | |||||

| Філіппіни | - | - | - | 0,43 | - | - | - | - | - | |||||

| Африка | - | 0,17 | 2,32 | 63,63 | 5,91 | 76,36 | 162,83 | 25,00 | 16,95 | |||||

| Алжир | - | - | 0,02 | 20,41 | 0,98 | 38,31 | 38,48 | - | - | |||||

| Єгипет | - | - | 2,30 | - | 4,93 | - | 36,10 | - | - | |||||

| Лівія | - | - | - | - | - | 11,50 | 28,60 | - | 14,10 | |||||

| Маврітанія | - | - | - | - | - | - | 18,81 | - | - | |||||

| Марокко | - | 0,17 | - | 43,22 | - | 20,31 | 23,56 | - | - | |||||

| Туніс | - | - | - | - | - | 6,24 | 17,28 | 25,00 | 2,85 | |||||

| Америка | - | 1,12 | 86,19 | 53,23 | 0,12 | 3,30 | 12,51 | - | 32,26 | |||||

| Бермуди | - | - | 68,17 | 39,87 | 0,12 | - | - | - | - | |||||

| Віргінські о-ви (Брит.) | - | 1,12 | 5,87 | - | - | - | - | - | - | |||||

| Канада | - | - | 1,26 | - | - | 2,94 | 10,32 | - | - | |||||

| Куба | - | - | 10,89 | 11,48 | - | - | - | - | - | |||||

| США | - | - | - | 1,88 | - | 0,36 | 2,19 | - | 32,26 | |||||

| Європейський Союз | - | - | 9,33 | 35,20 | 11,63 | 120,40 | 211,31 | 23,20 | 155,57 | |||||

Зовнішня торгівля зерновими культурами в Херсонській області характеризується зростанням обсягів експорту як у натуральному, так і в вартісному вигляді, свідченням чого є таблиці 2.14 та 2.15. Так, у 2005 році експорт зерна становив близько 300 тис. т, на суму близько 25 млн. дол., що порівняно з 1996 роком більше в натуральному виразі в 7 разів, а у вартісному – у 4,5 разів.

Таблиця 15

Динаміка товарної структури експорту-імпорту зернових в Херсонській області

| Показники | Експорт | Імпорт | ||||

2004рік тис. дол. США |