Издержки

СОДЕРЖАНИЕ: Факторы производства. Современная система издержек производства в теории экономики. Явные и неявные, экономические и бухгалтерские издержки. Альтернативные и неальтернативные издержки. Трансакционные издержки. Прибыль и ее формы. Издержки обращения.План.

Введение

Глава 1: Факторы производства. Современная система издержек производства в теории экономики

1. Факторы производства

2. Альтернативные и неальтернативные издержки

3. Явные и неявные, экономические и бухгалтерские издержки

4. Постоянные и переменные издержки

5. Средние издержки

6. Предельные издержки

Глава 2: Трансакционные издержки

1. Внешние эффекты (экстерналии)

2. Трансакционные издержки

Глава 3: Прибыль и издержки обращения

1. Затраты и результаты

2. Прибыль и её формы

3. Средняя прибыль

4. Торговая прибыль

5. Издержки обращения

Заключение

Список литературы

Введение.

Человек и общество, даже если их рассматривать в планетарном масштабе, ограничены в своих возможностях. Ограничены физические и интеллектуальные способности, ограничено время, которое можно уделить тому или иному занятию, ограничены средства и ресурсы, которые можно использовать для достижения определенной цели. И хотя за тысячелетия своей истории люди значительно раздвинули рамки этих ограничений, но и сегодня, как и в любой момент прошлого и будущего, постоянная недостаточность ресурсов – главное условие, накладываемое объективной реальностью на размеры общественного и личного благосостояния и возможности их роста развития.

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции.

В этой связи все более возросла роль издержек предприятия, так как от них непосредственно зависит размер прибыли, которую получит предприниматель. Поэтому их изучение - это необходимый фактор успеха.

Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Целью данной курсовой работы является – рассмотрение и закрепление знаний по направлению «издержки производства и прибыль». Данная тема представляет огромный теоретический интерес, а решение поставленных в работе вопросов позволяет применить полученные знания на практике. Далее мы рассмотрим виды прибыли и издержек.

Глава 1: Факторы производства. Современная система издержек производства в теории экономикс.

1. Факторы производства.

Функционирование предприятий и домашних хозяйств основывается на использовании факторов производства и получении от их использования соответствующих доходов. Под факторами производства понимаются особо важные элементы или объекты, которые оказывают решающее воздействие на возможность и результативность хозяйственной деятельности. Принято выделять три основных фактора производства: земля, труд и капитал. И один более специфический фактор – предпринимательство (некоторые экономисты указывают и пятый фактор – время).

Первый фактор, именуемый землей, предоставляет окружающая экономику природная среда. Земля рассматривается как естественный фактор, как природное богатство и первооснова хозяйственной деятельности. Здесь из материального фактора выделяются в особый фонд природные условия. При этом термин земля употребляется в широком смысле слова. Он охватывает все полезности, которые даны природой в определенном объеме и над предложением которых человек не властен, будь то сама земля, водные ресурсы или полезные ископаемые. В отличие от других факторов производства земля обладает одним важным свойством - ограниченностью. Человек не в состоянии изменить ее размеры по своему желанию. «Применительно к этому фактору можно говорить о законе убывающей отдачи. При этом имеется в виду отдача в количественном выражении или убывающей доходности. Человек может воздействовать на плодородие земли, но это воздействие не безгранично»[1] . При прочих равных условиях, непрерывное приложение труда и капитала к земле, к добыче полезных ископаемых не будет сопровождаться пропорциональным ростом отдачи.

Второй фактор - труд обеспечивают люди как производители и субъекты производства. Он (труд) представлен интеллектуальной и физической деятельностью человека, совокупностью способностей личности, обусловленной общим и профессиональным образованием, навыками, накопленным опытом. В экономической теории под трудом как фактором производства подразумеваются любые умственные и физические усилия, прилагаемые людьми в процессе хозяйственной деятельности с целью произвести полезный результат.

Всякий труд - отмечает А. Маршалл, - имеет своей целью произвести какой-либо результат. Время, в течение которого человек трудится называется рабочим временем. Его продолжительность - величина изменчивая и имеет физические и духовные границы. Человек не может трудиться двадцать четыре часа в сутки. Ему нужно время для восстановления способностей к труду и удовлетворения духовных потребностей. Научно-технический прогресс ведет к изменениям в продолжительности рабочего дня, в содержании и характере труда. Труд становится более квалифицированным, увеличивается время на профессиональную подготовку кадров, повышается производительность и интенсивность труда. Под интенсивностью труда понимается его напряженность, возрастание расходования физической и умственной энергии в единицу времени. Производительность труда показывает, какое количество продукции производится в единицу времени. На повышение производительности труда оказывают влияние самые различные факторы.

Третий фактор - капитал является очередным фактором производства и рассматривается как совокупность средств труда, которые используются в производстве товаров и услуг. Термин капитал имеет много значений. В одних случаях капитал отождествляется со средствами производства (Д. Рикардо), в других - с накопленными материальными благами, с деньгами, с накопленным общественным интеллектом. А. Смит рассматривал капитал как накопленный труд, К. Маркс - как самовозрастающую стоимость, как общественное отношение. «Капитал можно определять и как инвестиционные ресурсы, используемые в производстве товаров и услуг и их доставке потребителю»[2] . Взгляды на капитал разнообразны, но все они сходятся в одном: капитал ассоциируется со способностью тех или иных ценностей приносить доход. Вне движения и средства производства и деньги представляют собой мертвые тела.

Четвертый фактор - предпринимательство рассматривается как специфический фактор производства, сводящий воедино все другие факторы и обеспечивающий их взаимодействие через знание, инициативу, смекалку и риск предпринимателя в организации производства. Это особый вид человеческого капитала. Предпринимательская деятельность по своим масштабам и результатам приравнивается к затратам высококвалифицированного труда.

В реальной жизни предприниматель стремится найти такое сочетание компонентов производства, при котором обеспечивается наибольший выход продукции при наименьших затратах. Множественность комбинаций обусловлена научно-техническим прогрессом и состоянием рынка факторов производства. Производство подвижно. В нем постоянно совершаются большие и малые революции в технике, технологии, организации труда. Фирма находится в постоянном поиске наиболее рациональных решений. Что дает больший эффект, - вложения в человеческий фактор, или в рост средств производства (капитал)? Как отразится на издержках и доходах фирмы увеличение фактора А и уменьшение фактора Б? При этом надо учитывать и постоянные изменения цен на производственные ресурсы.

2. Альтернативные и неальтернативные издержки.

Мы уже знаем, что производственные ресурсы, использование которых составляет большую часть издержек производства, обладают таким свойством, как редкость, ограниченность и если они применяются в одном месте, то они не могут быть одновременно использованы в другом. Отсюда можно сделать вывод: использование ресурсов (издержки производства) — это потеря: используя ресурсы в одних целях, теряешь возможность применить их в других целях. «Альтернативные издержки — это издержки на производство товара, оцененные с точки зрения потерянной возможности применения тех же ресурсов в других целях»[3] .

Итак, если исходить из указанного аспекта, то ответ на первый основной экономический вопрос: «Что производить?» — будет следующим. Следует производить товар, альтернативные издержки которого минимальны.

Всякие ли затраты, которые несет производитель, являются альтернативными?

Существуют такие издержки, которые необходимо нести в любом случае, независимо от выпуска продукции. Например, если вы приобрели здание в аренду, то за него необходимо постоянно вносить арендную плату, независимо от того, занимаетесь вы выпуском продукции или нет.

Поэтому не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не являются альтернативными издержки, которые несет производитель в безусловном порядке (он не может от них отказаться). Эти неальтернативные издержки не участвуют в процессе экономического выбора.

Следует отметить, что альтернативные издержки не всегда принимают форму денежных расходов.

3. Явные и неявные, экономические и бухгалтерские издержки.

Исходя из экономических критериев, все издержки можно разделить на две группы: явные и неявные.

Явные (внешние) издержки — это альтернативные издержки; стоимость услуг и факторов производства, которые используются в производственном процессе фирмы и являются покупными (приобретаются у внешних поставщиков).

Например, зарплата рабочих (плата рабочим как поставщикам фактора производства — рабочей силы); денежные затраты на покупку или плата за аренду станков, машин, оборудования, зданий, сооружений (плата поставщикам капитала); оплата транспортных расходов, коммунальные платежи (свет, газ, вода); оплата услуг банков, страхование, оплата поставщиков материальных ресурсов (сырья, полуфабрикатов, комплектующих).

Явные издержки полностью отражаются в бухгалтерском учете предприятия. Поэтому их еще называют бухгалтерскими издержками. Они представляют собой реально произведенные платежи внешним поставщикам или условно начисленные расходы (например, амортизация), иначе именуемые внешними затратами.

Неявные (внутренние) издержки — это альтернативные издержки, связанные с использованием ресурсов, принадлежащих самой фирме, т.е. издержки, не оплачиваемые ею (используются в процессе производства и не являются покупными). Это затраты ресурсов, принадлежащих предпринимателю, не внесенные в бухгалтерскую отчетность и не ставшие явными затратами.

Неявные издержки могут быть представлены как: денежные платежи, которые получила бы фирма при более выгодном использовании принадлежащих ей ресурсов; сюда относятся и «издержки упущенных возможностей)» (недополученная прибыль) н др. Это неоплачиваемые фирмой издержки на собственные и самостоятельно используемые производственные ресурсы.

Таким образом, экономические издержки складываются из явных (бухгалтерских, внешних) издержек и неявных, или имплицитных (от англ. implicit — скрытый, неявный) издержек.

Например, фирма, которую предприниматель приобрел в собственность, уже не является покупным ресурсом, в связи с чем арендная плата за помещение в бухгалтерские издержки не включается. Это неявные издержки для предпринимателя. Однако денежная оценка услуг этого фактора производства должна быть включена в экономические издержки фирмы. Следовательно, экономическая прибыль окажется меньше бухгалтерской на величину упущенного дохода (возможности) от использования данного ресурса в других более выгодных целях.

Из приведенного примера видно, что при наличии у фирмы собственных, не покупных ресурсов ее бухгалтерские издержки будут меньше экономических на величину неявных издержек. Таким образом, для расчета экономических издержек работы предприятия нужно определить стоимость не покупных ресурсов в денежном выражении, а затем величину неявных издержек прибавить к величине бухгалтерских издержек.

4. Постоянные и переменные издержки.

В связи с объемом выпускаемой продукции затраты в краткосрочном периоде делятся на постоянные и переменные.

Постоянные не зависят от объема выпускаемой продукции (FС). К ним относятся: затраты на амортизацию, заработную плату служащим (в отличие от рабочих), рекламу, арендную плату, оплату электроэнергии и т.д.

Переменные зависят от объема выпуска продукции (VС). Например, затраты на материалы, на заработную плату основных производственных рабочих и пр.

«Если быть более точным, то указанные затраты следует назвать условно постоянными и условно переменными, дело в том, что в силу тех или иных факторов даже постоянные затраты могут варьироваться например, изменится арендная плата по сравнению с предыдущим периодом времени, возрастут накладные расходы, необходимо будет повысить зарплату служащим и т.д.»[4] . Но в течение определенного времени такие затраты остаются постоянными. Равным образом можно представить себе ситуацию, когда переменные затраты будут находиться на относительно постоянном уровне в течение того или иного временного промежутка (например, при неизменных ценах на материалы и неизменном объеме выпуска продукции).

В большинстве учебных пособий, несмотря на приведенные соображения (связанные все же с анализом нетипичных ситуаций), термин «условные» обычно опускается, и затраты именуются просто постоянными и переменными, чтобы подчеркнуть их различие в качественном смысле.

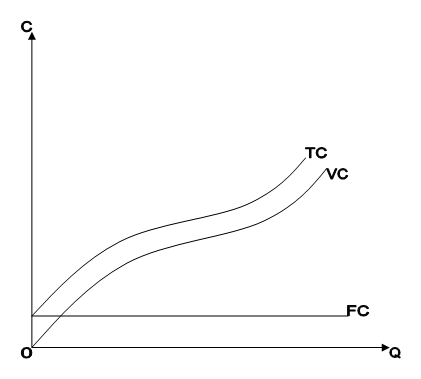

Постоянные затраты (издержки) имеются и при нулевом выпуске продукции (поэтому они никогда не равны нулю). Например, несмотря на то, производится продукция или нет. Все равно необходимо выплачивать арендную плату за помещение. На графике зависимости величины издержек (С) от объема продукции (Q) постоянные затраты (FC) имеют вид горизонтальной прямой, так как не связаны с выпущенной продукцией (рис.1).

Поскольку переменные затраты (VС) зависят от выпуска продукции, то чем больше планируется выпустить продукции, тем больше для этого нужно произвести затрат. Если же ничего не производится, то и затраты отсутствуют. Таким образом, величина переменных издержек находится в прямой положительной зависимости от объема выпущенной продукции и на графике (см. рис.1) представляет собой кривую, выходящую из начала координат.

Сумма постоянных и переменных издержек равна общим (валовым) издержкам:

ТС=FС+VС. (1)

Исходя из приведенной формулы, на графике кривая общих издержек (ТС) строится параллельно кривой переменных издержек, однако выходит не из нуля, а из точки на оси ординат. соответствующей величине постоянных издержек. Можно также сделать вывод, что с ростом объема производства пропорционально растут и общие затраты (см. рис.1).

Все рассмотренные виды издержек (FС, VС и ТС) относятся ко всему выпуску продукции.

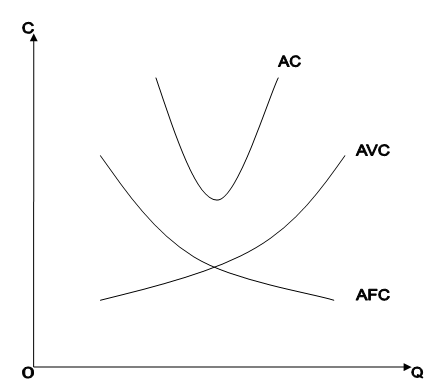

5. Средние издержки.

Затраты, которые относятся на единицу выпущенной продукции, называются средними издержками. Величина средних издержек отражает, во что обходится предприятию производство каждой единицы продукции.

Средние общие издержки рассчитываются по формуле:

АТС=ТС/Q. (2)

Средние постоянные издержки — это отношение постоянных затрат к объему выпуска продукции:

АFС=FС/Q. (3)

Средние переменные издержки представляют собой отношение переменных затрат к объему выпуска продукции и рассчитываются по формуле:

AVC = VC / Q. (4)

Графически зависимости величин различных видов средних издержек от объема выпуска продукции представлены на рис.2.

Из анализа данных на рис.2 можно сделать выводы:

1) величина АFС, являющаяся отношением константы FC к переменной Q (1.3), на графике представляет собой гиперболу, т. е. с увеличением объема производства доля средних постоянных издержек на единицу выпуска продукции уменьшается;

2) значение AVC представляет собой отношение уже двух переменных величин: VC и Q (4). Однако переменные затраты (VС) практически прямо пропорционально зависят от выпуска продукции (поскольку, чем больше планируется выпустить продукции, тем больше будут издержки). Поэтому зависимость AVC от Q (объема произведенной продукции) имеет вид практически прямой линии, параллельной оси абсцисс;

3) ATC, которая является суммой АFС + AVC, на графике имеет вид гиперболической кривой, располагающейся практически параллельно линии АFС. Таким образом, как и в случае с АFС, доля средних общих затрат (ATC) на единицу продукции снижается с повышением объема производства.

6. Предельные издержки.

Они представляют собой изменение общих затрат фирмы в результате производства еще одной дополнительной единицы продукции.

Предельные издержки вычисляются по формуле:

МС = DTC / DQ, (5)

где DТС — изменение (прирост) общих издержек; DQ — изменение (прирост) объема выпускаемой продукции.

В свою очередь, DТС и DQ рассчитываются как

DТС = ТС2 - ТС1; DQ = Q2 – Q1 .

Отсюда

МС = (ТС2 - ТС1 ) / (Q2 – Q1 ),

где Q1 — первоначальный объем выпуска и соответствующая ему величина издержек ТС1; Q2 — изменившийся объем выпуска и соответствующее ему значение издержек ТС2 .

Информация о предельных издержках позволяет фирме рассчитать, выгодно ли ей производство еще одной дополнительной единицы продукции, или же нет. Иными словами, предельные издержки представляют собой важный экономический параметр, который может определять стратегию развития производства.

В табл.1 приведен пример расчета затрат на определенный объем выпущенной продукции.

Глава 2: Трансакционные издержки.

1. Внешние эффекты (экстерналии)

Внешние эффекты (экстерналии) - дополнительные издержки или выгоды, не получившие отражения в ценах; ситуация когда последствия деятельности двух участников договора касаются третьих лиц.

Положительные внешние эффекты возникают тогда, когда деятельность одних экономических субъектов приводит к возникновению дополнительных выгод для других субъектов, причем это не отражается в ценах на производимое благо. Положительные экстерналии поощряются государством через субсидирование. Обычно это сферы здравоохранения, образования, культуры и т.п.

Отрицательные внешние эффекты возникают тогда, когда деятельность одних экономических субъектов вызывает дополнительные издержки для других. Государство стремится минимизировать отрицательные экстерналии путем (обычно это экологический ущерб, шум, загрязнение и т.п.):

- Принятия административных мер (штрафы, лишение лицензий)

- Экономические меры (налоги)

2. Трансакционные издержки

Критика положения неоклассической теории о том, что обмен происходит без издержек, послужила базисом для введения в экономический анализ нового понятия - трансакционные издержки.

Понятие трансакционных издержек было введено Р. Коузом в 30е годы в его статье «Природа фирмы». Оно было использовано для объяснения существования таких противоположных рынку иерархических структур, как фирма. Р. Коуз связывал образование этих «островков сознательности» с их относительными преимуществами в плане экономии на трансакционных издержках. Специфику функционирования фирмы он усматривал в подавлении ценового механизма и замене его системой внутреннего административного контроля.

На сегодня трансакционные издержки - это издержки связанные не с производством как таковым (расходы на сырье, материалы, заработная плата рабочих), а сопутствующими ему затратами.

В экономической литературе существует множество классификаций и типологий трансакционных издержек. Наиболее распространенной является следующая типология, включающая пять типов трансакционных издержек:

1. Издержки поиска информации. Перед тем, как будет совершена сделка или заключен контракт, нужно располагать информацией о том, где можно найти потенциальных покупателей и продавцов соответствующих товаров и факторов производства, каковы сложившиеся на данный момент цены. Издержки такого рода складываются из затрат времени и ресурсов, необходимых для ведения поиска, а также из потерь, связанных с неполнотой и несовершенством приобретаемой информации.

2. Издержки ведения переговоров. Рынок требует отвлечения значительных средств на проведение переговоров об условиях обмена, на заключение и оформление контрактов. Основной инструмент экономии такого рода затрат - стандартные (типовые) договоры.

3. Издержки измерения. Любой продукт или услуга-это комплекс характеристик. В акте обмена неизбежно учитываются лишь некоторые из них, причем точность их оценки (измерения) бывает чрезвычайно приблизительной. Иногда интересующие качества товара вообще неизмеримы и для их оценки приходится пользоваться суррогатами (например, судить о вкусе яблок по их цвету). Сюда относятся затраты на соответствующую измерительную технику, на проведение собственно измерения, на осуществление мер, имеющих целью обезопасить стороны от ошибок измерения и, наконец, потери от этих ошибок. Издержки измерения растут с повышением требований к точности.

Громадная экономия издержек измерения была достигнута человечеством в результате изобретения стандартов мер и весов. Кроме того, целью экономии этих издержек обусловлены такие формы деловой практики, как гарантийный ремонт, фирменные ярлыки, приобретение партий товаров по образцам и т. д.

4. Издержки спецификации и защиты прав собственности. В эту категорию входят расходы на содержание судов, арбитража, государственных органов, затраты времени и ресурсов6 необходимых для восстановления нарушенных прав, а также потери от плохой их спецификации и ненадежной защиты. Некоторые авторы (Д. Норт) добавляют сюда же затраты на поддержание в обществе «консенсусной»[5] идеологии, поскольку воспитание членов общества в духе соблюдения общепринятых неписаных правил и этических норм является гораздо более экономным способом защиты прав собственности, чем формализованный юридический контроль.

5. Издержки оппортунистического поведения. Это самый скрытый и, с точки зрения экономической теории, самый интересный элемент трансакционных издержек.

Различают две основных формы оппортунистического поведения. Первая носит название морального риска. «Моральный риск возникает тогда, когда в договоре одна сторона полагается на другую, а получение действительной информации о ее поведении требует больших издержек или вообще невозможно»[6] . Самая распространенная разновидность оппортунистического поведения такого рода - отлынивание, когда агент работает с меньшей отдачей, чем от него требуется по договору.

Вторая форма оппортунистического поведения - вымогательство. Возможности для него появляются тогда, когда несколько производственных факторов длительное время работают в тесной кооперации и настолько притираются друг к другу, что каждый становится незаменимым, уникальным для остальных членов группы. Это значит, что если какой-то фактор решит покинуть группу, то остальные участники кооперации не смогут найти ему эквивалентной замены на рынке и понесут невосполнимые потери. Поэтому у собственников уникальных (по отношению к данной группе участников) ресурсов возникает возможность для шантажа в форме угрозы выхода из группы. Даже когда «вымогательство» остается только возможностью, оно всегда оказывается сопряжено с реальными потерями (Самая радикальная форма защиты от вымогательства - превращение взаимозависимых (интерспецифических) ресурсов в совместно владеемое имущество, интеграция собственности в виде единого для всех членов команды пучка правомочий).

Глава 3: Прибыль и издержки обращения.

1. Затраты и результаты.

В условиях рыночных отношений предприятие должно стремиться к получению если не максимальной прибыли, то по крайней мере к тому ее объему, который позволил бы предприятию не только прочно удерживать свои позиции на рынке, но и обеспечивал бы динамичное развитие его производства в условиях конкуренции.

Для того, чтобы знать, получена ли в результате деятельности предприятия прибыль, необходимо сопоставить результаты (выручка) с затратами на производство и реализацию, которые принимают форму себестоимости продукции (себестоимость представляет собой выраженную в денежной форме сумму затрат на производство и реализацию продукции). Сопоставив различные варианты сочетания затрат и результатов, предприниматель может выбрать наиболее подходящий к его возможностям с целью получения большей прибыли. В качестве затрат принято понимать все возможные издержки на создание и реализация экономического блага. Под результатами чаще всего подразумевают полученный чистый доход (выручка).

Рассмотрим на примере предполагаемой фирмы расстановку затрат и результатов (Табл.2. см. приложение). Чтобы определить прибыль, которую фирма получит при данной цене и количестве выпускаемого продукта, нужно сравнить её общий доход с общими издержками.

Будет ли фирма производить продукт в данных условиях? Очевидно, да, т. к. делая это, она имеет возможность получать прибыль уже начиная с третьей единицы выпуска, её доход превысит общие издержки и появится прибыль. Она будет возрастать и при 9 единицах выпуска достигнет максимума (+299). После чего дальнейший рост выпуска продукции будет давать уменьшение прибыли из-за быстрого темпа роста издержек.

2. Прибыль и её формы.

Прибыль является важнейшей категорией рыночной экономики.

Существует несколько трактовок понятия прибыль. Например, К.Маркс в «Капитале» определил прибыль как модифицированную, затемняющую свою сущность прибавочную стоимость. Источником прибавочной стоимости автор «Капитала» полагал эксплуатацию, неоплаченный прибавочный труд наемных рабочих. По Марксу, это внешняя форма проявления сущности буржуазного экономического строя, буржуазных производственных отношений. Таким образом – эксплуатация – это главное, что лежит в самой основе марксистской трактовке прибыли.

Современная экономическая мысль рассматривает прибыль как доход от использования факторов производства, т.е. труда, земли и капитала. Отрицая прибыль как результат эксплуатации, присвоения неоплаченного наемного труда, можно выделить следующие определения прибыли. Во-первых, прибыль – это плата за услуги предпринимательской деятельности. Во-вторых, прибыль – это плата за новаторство, за талант в управлении фирмой. В-третьих, прибыль – это плата за риск, за неопределенность результатов предпринимательской деятельности. Риск может быть связан с выбором того или иного управленческого, научно-технического или социального решения, с тем или иным вариантом природно-климатических условий. Риск может быть связан и с непредсказуемыми обстоятельствами – стихийные бедствия, межнациональные и межгосударственные конфликты и т.п. Результаты риска могут быть кардинально различны – большая прибыль и, наоборот, ее уменьшение или даже разорение фирмы. В-четвертых, это так называемая монопольная прибыль. Она возникает при монопольном положении производителя на рынке или при естественной монополии. Монопольная прибыль по большей части неустойчива.

В качестве прибыли в рыночной экономике понимают вознаграждение за использование специфического фактора производства – предпринимательства. Предпринимательство является специфическим фактором, так как в отличие от капитала и земли – неосязаемо и не выступает в материально-вещественной форме. Поэтому с данных позиций довольно трудно определить количественно полученную предприятием прибыль.

В микроэкономике понятие прибыль определяется как величина, определяемая как разница между общей выручкой и общими издержками, разница между доходами и расходами.

Прибыль бывает: нормальная, бухгалтерская, экономическая (чистая). Нормальная прибыль (нулевая экономическая прибыль) - альтернативная стоимость использования предпринимательской способности. Когда фирма получает только нормальную прибыль, то её доход полностью расходуется на покрытие всех затрат фирмы. Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек. Однако экономисты определяют прибыль иначе. Экономическая прибыль - это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предприятия).

Являясь важнейшей экономической категорией и основной целью деятельности любой коммерческой организации, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересованно в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

3. Средняя прибыль.

Средняя прибыль – это равная прибыль на одинаковые по величине капиталы, вложенные в различные отрасли и сферы капиталистического производства. Она образуется в процессе межотраслевой конкуренции.

Межотраслевая конкуренция объективно создает определенное динамичное равновесие, обеспечивающее получение примерно равной прибыли на равный капитал, независимо от того, где он вложен. «В американской экономике различия в отраслевых нормах прибыли составляют всего лишь 1-2 процента. В недавнем прошлом фирмы, входящие в военно-промышленный комплекс, получали более высокий процент прибыли. И мы были свидетелями жесточайшей конкурентной борьбы (открытой и скрытой) между корпорациями за получение правительственных заказов на производство вооружения»[7] .

Если бы условия для возрастания капитала в какой-либо отрасли были устойчиво ниже, чем в других, то капиталы покинули бы ее и общественная потребность в товарах этой отрасли осталась бы неудовлетворенной. Если подобная ситуация и возникает в определенной жизненно важной отрасли, то государство субсидирует данную отрасль и создает необходимые условия для получения фирмами нормальной прибыли. В частности это касается сельского хозяйства.

Проблему образования средней нормы прибыли, приливов и отливов капитала опять-таки необходимо рассматривать применительно к четырем рыночным ситуациям: 1) в условиях чистой конкуренции; 2) чистой монополии; 3) монополистической конкуренции и 4) олигополии. Стихийное передвижение капиталов из одних отраслей в другие, возможно лишь тогда, когда вход в высокоприбыльную отрасль не заблокирован. Однако в современных условиях одной из форм движения капитала стала свободная купля и продажа ценных бумаг, акций на фондовых биржах.

Если в обществе возникают отношения, ограничивающие конкуренцию, становится неизбежным подрыв механизма образования средней нормы прибыли. Плановая система, утвердившаяся в нашей стране, свела на нет механизм конкуренции. До каждой отрасли доводились плановые задания по выпуску продукции, нормативы затрат материальных ресурсов, численность занятых работников, фонд заработной платы, отпускные цены на продукцию с включением в них показателей по прибыли. Свободный вход и выход предприятий в отрасли был закрыт. Это привело к тому, что одни отрасли работали с прибылью в 20-30, другие - в 70-100 процентов, а многие были планово-убыточными и жили на дотации от государства. Экономика государства оказалась деформированной.

Образование средней нормы прибыли ведет к тому, что стоимость произведенного товара выступает как совокупность издержек производства и средней прибыли на капитал. Товары продаются не по их стоимости, а по общественной цене производства. Прибыль, произведенная на всех предприятиях, как бы поступает в общий котел для дальнейшего перераспределения и превращения в среднюю прибыль. Из анализа издержек производства и образования средней прибыли К. Маркс сделал вывод, что рабочие эксплуатируются не только своим капиталистом, а всеми капиталистами, поскольку они делят между собой созданную ими прибавочную стоимость. Поэтому они должны бороться за уничтожение всей системы Капиталистического рабства.

4. Торговая прибыль.

Торговая прибыль – прибыль, получаемая от реализации товаров за счёт разницы между покупной и продажной ценами. В условиях простого товарного производства извлечение Т. п. осуществлялось преимущественно на основе неэквивалентного обмена вследствие относительной неразвитости товарного обращения, разобщённости рынков, множественности цен на однородную продукцию и т.п.

В капиталистическом товарном производстве торговая прибыль выступает как часть совокупной прибавочной стоимости, создаваемой трудом наёмных рабочих в сфере материального производства и присваиваемой капиталистами, функционирующими в торговле. На поверхности явления она представляется результатом реализации товаров по ценам выше стоимости. В действительности сфера обращения может быть самостоятельным источником прибыли лишь в той мере, в какой в ней продолжаются процессы производства. Сам же акт обращения связан не с самовозрастанием, а со сменой форм стоимости. Торговая прибыль является продуктом перераспределения прибавочной стоимости между промышленностью и торговлей капиталистами. Она образуется на основе действия закона средней прибыли. На стадии реализации произведённой продукции торговый капитал включается в процесс межотраслевой конкуренции. Переливы капитала в поисках наиболее выгодных сфер приложения в конечном итоге приводят к формированию 2 центров колебания рыночных цен. Промышленные капиталисты продают товары торговцам по ценам производства ниже стоимости (по ценам производства промышленного капитала), а торговые - реализуют их потребителям по конечным или действительным ценам производства, сумма которых равняется сумме стоимостей. Таким образом, торговая прибыль представляет собой разницу между двумя уровнями цен производства и «сводится к такой части всей прибавочной стоимости, которая приходится на долю торгового капитала как соответственной части совокупного капитала, занятого в общественном процессе воспроизводства»[8] .

Специализация торговых капиталистов на обслуживании процесса смены форм стоимости способствует относительному сокращению издержек обращения, а тем самым повышает массу и норму прибыли класса капиталистов в целом. Норма торговая прибыль под воздействием межотраслевой конкуренции изменяется в соответствии с движением средней нормы прибыли. При капитализме сохраняются условия для увеличения торговая прибыль путём неэквивалентного обмена. Торговые капиталисты искусственно вздувают цены выше стоимости на товары народного потребления и занижают цены на товары, приобретаемые у мелких товаропроизводителей. При империализме торговые монополии используют монопольные цены для извлечения сверхприбылей. Этим же целям служит инфляция и политика перераспределения доходов в пользу эксплуататорских классов.

«В социалистическом обществе социально-экономическая природа и характер образования торговой прибыли качественным образом меняются. Социалистические торговые предприятия функционируют в рамках единого народно-хозяйственного плана. Торговая прибыль является частью «прибавочного продукта»[9] , и её образование происходит посредством планомерного и сбалансированного отклонения цен от стоимости, осуществляемого социалистического государством»[10] . Торговая прибыль используется для дальнейшего развития торговли и формирования фондов материального поощрения.

В последние десятилетия в сфере торговли наблюдаются новые процессы, связанные с укрупнением капитала, централизацией предприятий, интеграцией крупного торгового и промышленного бизнеса.

5. Издержки обращения.

Издержками обращения называются выраженные в денежной форме затраты живого и овеществленного труда по планомерному доведению и реализации товаров потребителям. Они включают расходы на оплату труда работников торговли, транспортирование, хранение, упаковку, подсортировку и подготовку товаров к продаже, а также расходы на организацию закупки и реализации, на управление торговлей, ведение учета и контроля за выполнением планов торгово-финансовой деятельности.

В общую сумму общественных затрат на обращение товаров включаются и издержки обращения в сфере потребления, связанные с нахождением, покупкой и доставкой покупателями товаров на дом. Издержки потребления составляют примерно половину всех издержек сферы обращения и почти в полтора раза превосходят величину текущих затрат торговли.

Однако не все затраты торговли можно относить на издержки обращения. Так, затраты и потери, возникающие в результате небрежного отношения к собственности, убытки, образующиеся по причине наличия дебиторской задолженности, не востребованной в срок, штрафы и пени, уплачиваемые вследствие невыполнения хозяйственных договоров, и прочие подобные потери не должны учитываться как издержки обращения. Указанные расходы необходимо взыскивать с виновных лиц, либо списывать на результаты хозяйственной деятельности.

К дополнительным издержкам обращения относятся расходы по транспортированию, подработке, сортировке и фасовке товаров, хранению товарных запасов и другие производственные издержки. Источником возмещения этих издержек является труд, затрачиваемый на производственные процессы и участвующий в создании стоимости товаров.

Чистые издержки обращения — это расходы, связанные со сменой формы стоимости в процессе купли-продажи товаров (ведение учета, осуществление денежных и кредитных расчетов, организация рекламы и т. п.).

В отличие от дополнительных чистые издержки обращения не увеличивают стоимости товаров и возмещаются за счет чистого дохода, созданного в отраслях материального производства (включая производственные процессы в торговле). Деление издержек торговли на дополнительные и чистые позволяет точнее установить границы сферы материального производства, правильнее исчислить величину общественного продукта и национального дохода, глубже понимать процессы, происходящие в торговле, и целенаправленно управлять ими, выявлять пути разумной экономии средств.

Заключение.

Изменение социально-экономического развития государства в период перехода к рыночным отношениям приводит к качественным структурным сдвигам в сторону интенсификации («усиление производительности, путем применения новейших технологий»[11] ) производства, что обусловливает неизменный рост денежных накоплений и главным образом прибыли предприятий и минимизации издержек различных форм собственности.

Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции.

Прибыль является основным источником собственных средств фирмы. С одной стороны, прибыль рассматривается как результат деятельности фирмы, с другой, как основа дальнейшего развития. Для страны прибыль фирм означает наполняемость доходной части бюджета, возможность решения социальных проблем страны или региона.

Важнейшим фактором, определяющим способность и стремление фирмы поставить продукт на рынок, являются издержки производства. Производство любого товара требует затрат экономических ресурсов, которые, в силу своей относительной редкости, имеют определенные цены. Количество кого-либо товара, которое фирма стремится предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет продаваться на рынке, - с другой.

Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определенных ресурсов для производства какого-то товара означает невозможность производства какого-то альтернативного товара. Издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг.

Итак, основное положение современной экономики об издержках производства: чтобы получить большее количество любого блага, необходимо предоставить потенциальным производителям и поставщикам этого блага определенный стимул, который бы побудил их перебросить ресурсы из сферы их текущего использования на производство того, чего мы хотим. Необходимо, чтобы выгоды от такой переброски превысили затраты на нее, т.е. превысили ценность тех возможностей, от которых придется отказываться потенциальным предпринимателям.

Затраты всегда являются результатом действия спроса и предложения. Возрастание спроса на любое благо повысит затраты на приобретение этого блага лишь постольку, поскольку оно не вызовет роста величины предложения.

Список литературы.

1. Макконнелл К. Р. Экономикс: принципы, проблемы, политика/ Макконнелл К. Р., Брю С. Л. В 2-х т./ Пер с англ. 11-го изд. – Т. 2. – М.: Республика, - 1992. - 400с.

2. Нуреев Р. М. Курс микроэкономики. – М.: Издательская группа НОРМА-ИНФРА М, 1999. – 572 с.

3. Самуэльсон П. Э. Экономика/ Самуэльсон П. Э., Нордхаус В. Д./ Пер. с англ. – 16-ое изд. – М.: Издательский дом «Вильямс», 2000. – 688 с.

4. Белянов В.А. Микроэкономика. (Основы современной теории рынка и фирмы). – Гл.3,4.

5. Маркс К., Капитал Т.-3, Маркс К. и Энгельс Ф., Соч., 2 изд., т. 25, ч. 1, гл. 1-20;

6. Ленин В. И., Развитие капитализма в России, Полн. собр. соч., 5 изд., т. 3

7. Ермишин П.Г. Основы экономической теории (курс лекций).

8. Камаева В.Д. – Экономическая теория: учебник для вузов.- 6.изд., М.: Изд. Центр «Владос», 2000.- 640с.

9. Батурина И., Непринцева Е. Производство и предложение. Издержки и прибыль. \\ Жур.Российский экономический журнал, №3, 1993, с.119-130.

10. Булатова А.С. – Экономика, изд.3.,М: «Юрист», 1999

11. Борисов Е. Ф. -Экономическая теория: Учеб. пособие- 2-е изд., перераб. и доп. - М.: Юрайт, 1999. - 384 с.12.

12. Борисов Е.Ф., Петров А.А., Стерликов Ф.Ф. Экономика. Экономическая теория. Общая экономическая теория. – М.: МОСУ, 1995.

13. Советский энциклопедический словарь 4 изд. М: Совет. Энцик., 1989

Приложение №1.

Приложение №1.

Рис.1 Зависимость общих издержек (TC) от переменных (VC) и постоянных (FС).

Рис.2 Зависимость величин различных видов средних издержек от объема выпуска продукции.

Приложение №2.

| Q |

FC |

VC |

TC=VC+ FC |

AFС=FC/Q |

AVC=VC/Q |

AC=TC/Q |

MC |

| 0 |

100 |

0 |

100 |

- |

- |

- |

- |

| 1 |

100 |

90 |

190 |

100 |

90.00 |

190.00 |

90 |

| 2 |

100 |

170 |

270 |

50.00 |

85.00 |

135.00 |

80 |

| 3 |

100 |

240 |

340 |

33.33 |

80.00 |

113.33 |

70 |

| 4 |

100 |

300 |

400 |

25.00 |

75.00 |

100.00 |

60 |

| 5 |

100 |

370 |

470 |

20.00 |

74.00 |

94.00 |

70 |

| 6 |

100 |

450 |

550 |

16.67 |

75.00 |

91.67 |

80 |

| 7 |

100 |

540 |

640 |

14.29 |

77.14 |

91.43 |

90 |

| 8 |

100 |

650 |

750 |

12.50 |

81.25 |

93.75 |

110 |

| 9 |

100 |

780 |

880 |

11.11 |

86.67 |

97.78 |

130 |

| 10 |

100 |

930 |

1030 |

10.00 |

93.00 |

103.00 |

150 |

Табл.1 Пример расчета затрат на определенный объем выпущенной продукции.

| Выпуск |

Цена |

Общий доход |

Предельный доход |

Общие издержки |

Предельные издержки |

Прибыль (+) убытки (-) |

| 1 |

131 |

131 |

- |

190 |

- |

-59 |

| 2 |

131 |

262 |

131 |

270 |

80 |

-8 |

| 3 |

131 |

393 |

131 |

270 |

70 |

+53 |

| 4 |

131 |

524 |

131 |

400 |

60 |

+124 |

| 5 |

131 |

655 |

131 |

470 |

70 |

+185 |

| 6 |

131 |

786 |

131 |

550 |

80 |

+236 |

| 7 |

131 |

917 |

131 |

640 |

90 |

+277 |

| 8 |

131 |

1048 |

131 |

750 |

110 |

+298 |

| 9 |

131 |

1179 |

131 |

880 |

130 |

+299 |

| 10 |

131 |

1310 |

131 |

1030 |

150 |

+280 |

Табл.2. Прибыль и убытки фирмы.

[1] Борисов Е.Ф., Петров А.А., Стерликов Ф.Ф. Экономика. Экономическая теория. Общая экономическая теория. – М.: МОСУ, 1995.

[2] Борисов Е.Ф., Петров А.А., Стерликов Ф.Ф. Экономика. Экономическая теория. Общая экономическая теория. – М.: МОСУ, 1995.

[3] Булатова А.С. – Экономика, изд.3.,М: «Юрист», 1999

[4] Макконнелл К. Р. Экономикс: принципы, проблемы, политика/ Макконнелл К. Р., Брю С. Л. В 2-х т./ Пер с англ. 11-го изд. – Т. 2.

[5] «Консенсус – единодушие, согласие» Советский энциклопедический словарь 4.изд.М:Совет.Энцик.,1989

[6] Булатова А.С. – Экономика, изд.3.,М: «Юрист», 1999

[7] Ермишин П.Г. Основы экономической теории (курс лекций)

[8] Маркс К., Капитал Т.-3, Маркс К. и Энгельс Ф., Соч., 2 изд., т. 25, ч. 1

[9] «Прибавочный продукт – часть совокупного обществ. продукта, создаваемая непосредственно производителями в сфере материального производства сверх необходимого продукта, предназначенного для содержания самих производителей и их семей, а также для подготовки и обучения работников». - Советский энциклопедический словарь 4.изд.М:Совет.Энцик.,1989

[10] Ленин В. И., Развитие капитализма в России, Полн. собр. соч., 5 изд., т. 3.

[11] Советский энциклопедический словарь 4.изд.М:Совет.Энцик.,1989