Статистические методы анализа прибыли и рентабельности

СОДЕРЖАНИЕ: Прибыль и рентабельность как важнейшие показатели эффективности общественного производства, четко отражающие эффективность деятельности предприятия, их основные задачи. Разновидности прибыли и рентабельности, порядок их определения и влияющие факторы.предприятия (организации)

Финансовые результаты в условиях рыночного хозяйствования являются одним из главных ориентиров, характеризующим качество производственно-хозяйственной деятельности предприятия. Финансовые результаты входят в программу развития предприятия, показывая итоговое значение осуществления комплекса стратегических и тактических задач. Поэтому они должны стать одним из критериев выбора новой стратегии развития для вывода предприятий на уровень, соответствующий возможностям и потенциалу отечественного производства для создания основы национальной конкурентоспособности, о необходимости которой отметил в своем Послании Федеральному Собранию РФ Президент России Д.А. Медведев [1]. При этом эффективность финансово-хозяйственной деятельности предприятия, рациональность использования предприятием своих ресурсов, доходность направлений деятельности (производственной, предпринимательской, инвестиционной и так далее) характеризуется финансовыми показателями – прибылью и рентабельностью.

Прибыль и рентабельность – важнейшие показатели эффективности общественного производства, четко отражающие эффективность деятельности предприятия.

Основными задачами прибыли и рентабельности являются:

– анализ распределения прибыли;

– выполнение показателей прибыли от реализации балансовой и расчетной прибыли;

– выполнение показателей уровня рентабельности реализованной продукции и уровней общей и расчетной рентабельности предприятия;

– изучение выполнения плана и динамики прибыли и рентабельности предприятия;

– анализ факторов изменения прибыли и рентабельности.

Предприятие реализует свою продукцию потребителям, получая за нее денежную выручку. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции. Предприятие получает прибыль, если выручка превышает себестоимость; если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует; если затраты превышают выручку, то предприятие получает убыток, т. е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключая банкротство. Поэтому, чтобы этого не произошло необходимо изучать показатели прибыли, факторы, влияющие на нее, и показатель рентабельности, который отражает эффективность текущих затрат и представляет собой своего рода синтез различных качественных и количественных показателей.

Следовательно, прибыль – разность между доходами от деятельности предприятия и расходами на ее осуществление. [4, c. 24]

Прибылью характеризуется абсолютный эффект, или конечный результат хозяйственной деятельности предприятий всех видов. При этом используется система показателей прибыли (убытка), существенно различающихся по величине, экономическому содержанию, функциональному назначению. Базой для всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия.

Для целей налогообложения определяется расчетный показатель – валовая прибыль, а на его основе – прибыль, облагаемая налогом, то есть облагаемая прибыль. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью предприятия.

Балансовая прибыль (убыток) – это результат всей производственной и финансовой деятельности промышленных предприятий и объединений. Она включает в себя прибыль от реализации товарной продукции (товаров, работ, услуг), иных материальных ценностей и доходов (расходов) от внереализационных операций [2, с. 212]:

Пб = Пр + Ппр + Пвнер,

где Пб – балансовая прибыль (убыток),

Пр – прибыль от реализации продукции (работ и услуг),

Ппр – прибыль от прочей реализации, включающей реализацию основных фондов и другого имущества, нематериальных активов, ценных бумаг и т.п.;

Пвнер – прибыль (доход) от внереализационных операций (сдача имущества в аренду, долевое участие в деятельности других предприятий и др). Здесь вполне возможен как положительный результат (+), так и отрицательный (–) даже при благоприятных итогах работы.

На основе балансовой прибыли определяется валовая прибыль.

Официально действующее определение касается только термина «валовая прибыль» и дано в Законе РФ «О налоге на прибыль предприятий и организаций»: «Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям». Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализацию, включаемые в себестоимость продукции (работ, услуг)». [2, с.184]

В настоящее время в хозяйственной практике используется показатель чистой прибыли предприятия.

Чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт.

Чистая прибыль направляется на производственное и социальное развитие, материальное поощрение работников, создание резервного (страхового) фонда, уплату в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели. [2, с. 224]

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции по оптовым ценам предприятия (за вычетом налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции:

Пр = ![]() (р – z)*q,

(р – z)*q,

где р – цена единицы продукции;

z – затраты на производство единицы продукции;

q – объем продукции.

Прибыль от реализации основных фондов и иного имущества предприятия определяется как разница между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции. Поскольку индекс инфляции официально не установлен, указанный порядок расчета не применяется и прибыль от реализации основных фондов определяется как разница между продажей и остаточной стоимостями.

Валовая прибыль может совпадать с балансовой, но иногда отличается от нее. Расхождения возникают при реализации основных фондов и иного имущества; реализации продукции по цене не выше ее себестоимости; учете финансовых результатов деятельности подсобного сельского хозяйства.

Для получения прибыли, облагаемой налогом (Побл), нужно из валовой прибыли (Пв) вычесть суммы, не облагаемые налогом или облагаемые по иным ставкам. На основе налогооблагаемой прибыли строятся взаимоотношения между государством и предприятиями, которые могут сказываться на деятельности производителей как позитивно, так и негативно.

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

В условиях рыночной экономики каждое предприятие (фирма) в своей стратегии ориентируется на получение максимальной прибыли. Фирма должна использовать такой производственный процесс, при котором экономические издержки производства будут наименьшими.

Соотношение между бухгалтерской прибылью и чистой экономической прибылью выглядит следующим образом:

Чистая Бухгалтерская Неявные

Экономическая прибыль = прибыль – издержки

(до обложения налогом)

Если издержки превосходят доход, то фирма несет убытки. Ситуация, когда доход равен издержкам (экономическая прибыль равна нулю), вполне удовлетворительна для фирмы, поскольку все ресурсы приносят выгоду, по крайней мере, не меньшую, чем они бы приносили, если бы их использовали наилучшим альтернативным путем. Следовательно, фирма будет иметь отличную от нуля положительную экономическую прибыль тогда. Когда она так использует все ресурсы производства, что приносимая ими выгода превосходит выгоду, которую фирма могла получить, если бы использовала эти ресурсы иным, наилучшим способом.

На размер прибыли влияют многие факторы: изменение оптовых цен, себестоимости, объема реализации, ассортимента продукции и др. Анализ влияния этих факторов на величину прибыли индексным методом позволяет выявить дополнительные источники ее увеличения.

Если сравнить сумму прибыли плановую или условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции. Для этого из прибыли объема реализованной продукции вычитаем плановую прибыль.

Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции в оценке по плановой себестоимости.

Влияние изменения полной себестоимости на сумму прибыли устанавливают сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж.

Изменение суммы прибыли за счет отпускных цен на продукцию устанавливается сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах.

Эти же результаты можно получить и способом цепной подстановки, последовательно заменяя плановую величину каждого фактора фактической.

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по реализации продукции, а затем плановую сумму прибыли скорректировать на этот процент. Выполнение плана по реализации исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка. Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат.

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при плановой себестоимости продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат.

Показатели прибыли характеризуют абсолютный финансовый эффект хозяйственной деятельности предприятия. Для объективной оценки конечных результатов деятельности предприятия, возможности сравнительного анализа определяется относительный размер прибыли, который принято называть рентабельностью, или прибыльностью. [3, с. 131]

Наиболее эффективным методом анализа финансовых показателей фирмы независимо от ее отраслевой принадлежности и организационно-правовой формы является индексный анализ. Одной из важных задач анализа является выявление факторов, уровень и изменение которых оказывает влияние на изменение финансовых результатов. Выбор системы коэффициентов зависит от целей анализа.

Изменения в уровне рентабельности продукции происходят под влиянием изменений структуры реализованной продукции, себестоимости продукции и цен на реализуемую продукцию. Абсолютное изменение рентабельности продукции за счет каждого фактора может быть исчислено на основе следующих формул:

Влияние изменений в структуре реализованной продукции:

Влияние изменения себестоимости продукции:

Влияния изменения цен на реализованную продукцию:

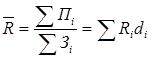

При выпуске нескольких видов продукции возникает необходимость исчисления средней рентабельности, ее динамики и анализа влияния на ее величину изменения рентабельности отдельных видов продукции и изменения доли затрат на ее производство в общем объеме затрат. Средняя рентабельность реализованной продукции рассчитывается как отношение суммарной прибыли от реализации всех видов продукции (работ, услуг) к общей стоимости затрат на их производство и реализацию:

![]()

где ![]() суммарная прибыль от реализации всех видов продукции и услуг,

суммарная прибыль от реализации всех видов продукции и услуг,

![]() суммарные затраты на производство и реализацию всех видов продукции и услуг,

суммарные затраты на производство и реализацию всех видов продукции и услуг,

![]() уровень рентабельности отдельных видов продукции,

уровень рентабельности отдельных видов продукции,

![]() удельный вес затрат на производство и реализацию отдельного вида продукции.

удельный вес затрат на производство и реализацию отдельного вида продукции.

Различают три показателя рентабельности: общая рентабельность предприятия, рентабельность реализованной продукции, рентабельность капитала.

Общая рентабельность предприятия определяется по формуле:

![]() ,

,

где Пб – общая сумма балансовой прибыли (убытка),

Ф – среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств. [2, с. 312]

Показатель рентабельности предприятия характеризует размер прибыли на один рубль стоимости производственных фондов (основных и оборотных средств).

Если исчисленное значение R больше единицы, предприятие считается рентабельным, а если меньше – убыточным, если равно единице – безубыточным.

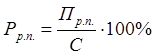

Рентабельность реализованной продукции отражает эффективность текущих затрат (в отличие от показателя общей рентабельности, характеризующего эффективность авансированного капитала) и исчисляется как отношение прибыли от реализации продукции (работ, услуг) к полной себестоимости реализованной продукции:

,

,

где Пр.п. – прибыль от реализации продукции,

С – полная себестоимость реализованной продукции.

Рентабельность конкретного вида продукции зависит от цен на сырье, качества продукции, производительности труда, материальных и других затрат на производство.

Средний уровень рентабельности продукции можно представить как сумму произведений рентабельности отдельных видов продукции и структуры затрат на реализованную продукцию:

r = r * d,

где r – уровень рентабельности отдельных видов продукции,

d – удельный вес затрат на производство и реализацию отдельного вида продукции.

Рентабельность производственных фондов зависит не только от этих факторов, но и от эффективности использования производственного потенциала, результатов не промышленной деятельности. Следовательно, показатель рентабельности реализованной продукции детализирует общий показатель рентабельности.

Рентабельность капитала характеризует деловую активность предприятия в финансовом отношении и измеряется посредством показателя общей оборачиваемости (возврата) капитала:

Ок = В/К,

где В-выручка от реализации продукции (работ, услуг),

К – капитал предприятия (основной капитал, материальные оборотные средства, нематериальные активы, фонды обращения).

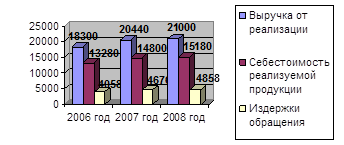

Таблица 1 – Основные показатели хозяйственно–финансовой деятельностиООО «Ювелирный клуб «Изумруд» за 2006–2008 годы, тыс. руб.

| Показатели | 2006 год | 2007 год | 2008 год | 2007 г. к 2006 г. | 2008 г. к 2007 г. | ||

| отклонение (+/–) | % | отклонение (+/–) | % | ||||

| Выручка от реализации | 18300 | 20440 | 21000 | +2140 | 111,69 | +560 | 102,74 |

Себестоимость реализуемой продукции |

13280 | 14800 | 15180 | +1520 | 111,45 | +380 | 102,57 |

| Издержки обращения | 4058 | 4676 | 4858 | +618 | 115,23 | –182 | 103,89 |

| Издержки обращения к обороту, % | 22,17 | 22,88 | 23,13 | +0,71 | 103,20 | 0,25 | 101,09 |

| Прибыль от продаж | 962 | 964 | 962 | +2 | 100,21 | –2 | 99,79 |

| Рентабельность продаж, % | 5,26 | 4,72 | 4,58 | –0,54 | – | –0,14 | – |

Рисунок 1 – Динамика показателей хозяйственно–финансовой деятельностиобщества за 2006–2008 годы, тыс. руб.

Анализ показателей финансовой отчетности общества за 2008 год показывает, что за анализируемый период отмечается тенденция роста абсолютных значений выручки от реализации ювелирных изделий, однако относительные значения по отношению к предыдущим годам имеют тенденцию к их снижению. Так, прирост выручки от реализации в 2007 году составил 11,69%. Однако в 2008 году наблюдается замедление темпов роста: прирост выручки составил всего 2,74%, что объясняется влиянием мирового финансового кризиса на покупательную способность населения в этом сегменте рынка и увеличением себестоимости реализуемых изделий.

За 2006–2008 годы росла и себестоимость проданных товаров: в 2007году темп роста составил 111,45%, в 2008 году – 102,57%. В 2007 году возросли издержки обращения по сравнению с 2006 годом и составили 115,23%, а в 2008 году по сравнению с 2007 годом увеличились на 3,89%.

Негативным моментом в деятельности считаем сокращение прибыли от продаж в 2008 году. Прибыль от продаж уменьшилась на 0,21%. Это повлекло за собой снижение показателей рентабельности в анализируемом периоде. В 2007 году по сравнению с 2006 годом рентабельность продаж уменьшилась на 0,54%, в 2008 году по сравнению с 2007 годом – на 0,14%.

Таким образом, динамика показателей хозяйственно-финансовой деятельности общества за 2006–2008 годы, показывает, что наряду с увеличением объема продаж ювелирных изделий отмечается сокращение прибыли и снижение показателей рентабельности на предприятии, что обусловлено ростом себестоимости реализации товаров и показателей издержек обращения. Данная ситуация требует принятия управленческих решений по повышению рентабельности за счет снижения себестоимости реализуемой продукции и коммерческих расходов.

При изучении динамики показателей финансовых результатов следует учитывать, что темп роста по абсолютным показателям может быть рассчитан лишь в том случае, если базисное и отчетное значения показателя имеют одинаковый знак. Если в базисном периоде имел место убыток, а в отчетном – прибыль, темп роста финансовых показателей прибыли не рассчитывается.

Финансовый результат деятельности предприятия по производству продукции и услуг отражает показатель «валовая прибыль», поэтому необходим более детальный анализ именно этого показателя, включающий оценку выполнения плана, оценку изменения в динамике, факторный анализ прибыли. В целом по предприятию величина изменения валовой прибыли зависит от следующих факторов:

– цен на готовую продукцию и тарифов на услуги;

– себестоимости единицы в продукции, работ, услуг;

– объема продукции;

– ассортимента продукции с точки зрения ее доходности (рентабельности).

Следует отметить, что в рыночных условиях хозяйствования показатели рентабельности предприятия, наряду с показателями деловой активности и финансовой устойчивости могут свидетельствовать о их конкурентоспособности. Абсолютная величина прибыли мало о чем говорит. Эффективность бизнеса определяется его рентабельностью. Можно, конечно, возражать, что отечественный бухгалтерский учет несовершенен, прибыль систематически занижается и тому подобное. Однако, как отмечают эксперты, невзирая на это, отечественный бизнес показывает впечатляющие результаты. Отношение прибыли после налогообложения к объему реализации по результатам 2007 года в среднем составило 18,1%.Рентабельность отечественных компаний ОАО «Газпром», ОАО «Сургутнефтегаз», Нефтяная компания «ЛУКойл», ОАО «Ростелеком» вдвое выше европейских (9,5% в среднем по FT-500 Europe) [5]. Рентабельность этих компаний превышает не только среднеевропейский, но и среднероссийский уровень (11,8%). Согласно данным рейтинга и Федеральной службы государственной статистики среди 6000 крупных и средних компаний, крупный бизнес, как правило, значительно рентабельней.

Задача

Имеются следующие данные по организации о прибыли от продажи продукции и ее рентабельности:

Вид продукции |

Прибыль от продажи продукции, млн. руб. | Изменение рентабельности в отчетном периоде по сравнению с базисным (+,–), % | |

| Базисный период | Отчетный период | ||

| А | 0,8 | 0,88 | +10 |

| Б | 0,5 | 0,62 | +12 |

| В | 1,1 | 1,0 | -2 |

Определите:

1. Общий индекс рентабельности реализованной продукции.

2. Абсолютное изменение прибыли от продажи продукции в результате роста рентабельности.

Сделайте выводы.

Решение:

Общий индекс рентабельности реализованной продукции определяется по формуле:

или 105,3%

или 105,3%

Общий индекс рентабельности реализованной продукции составляет 105,3%, т.е. рентабельность в отчетном периоде выросла на 5,3% по сравнению с базисным.

Абсолютное изменение прибыли от продажи продукции в результате роста рентабельности определяется по формуле:

![]() Пр =

Пр = ![]() Пр0

*

Пр0

* ![]() Рент

i

–

Рент

i

–![]() Пр0

= 0,8 * 1,1 + 0,5 * 1,12 +

Пр0

= 0,8 * 1,1 + 0,5 * 1,12 +

+ 1,1 * 0,98 – (0,8 + 0,5 + 1,1) = 0.118

Абсолютное изменение прибыли от продажи продукции в результате роста рентабельности составляет 0,118 млн. руб.

В среднем, рентабельность реализованной продукции в отчетном периоде увеличилась на 5,3% по сравнению с базисным.

Прибыль в отчетном периоде по сравнению с базисным увеличилась на 0,118 млн. руб. за счет роста общей рентабельности реализованной продукции.

Список используемой литературы

1. Послание Президента Российской Федерации Федеральному Собранию Российской Федерации от 5 ноября 2008г. // Официальный сайт Президента России. – (/ http:// www.kremlin.ru/)

2. Анциферова И.В. Бухгалтерский финансовый учет: учебник / И.В. Анциферова. – 2-е изд., перераб. и доп. – М.: Дашков и К, 2007. – 800с.

3. Дорофеев Е.А. Анализ финансовой отчётности: практикум / Е.А. Дорофеев. – СПб.: Питер, 2007. – 960с.

4. Керимов В.Э. Современные системы и методы учета и анализа затрат в коммерческих организациях: учебное пособие / В.Э. Керимов. – СПб.: Омега-Л, 2005. – 144с.

5. Прибыль и рентабельность // Рейтинговое агентство «Экспертиза». – (http://www.raexpert.ru/ratings/expert400/)