Статистика

СОДЕРЖАНИЕ: Казань 2000 год Оглавление Введение 4 1. Источники статистической информации 7 2. Сводка и группировка материалов статистического наблюдения. 15 3. Абсолютные и относительные статистические величины. 27Статистика

Казань 2000 год

Оглавление

Введение................................................................................................ 4

1. Источники статистической информации. 8

2. Сводка и группировка материалов статистического наблюдения......................................................................................................... 15

3. Абсолютные и относительные статистические величины........ 27

4. Средние величины........................................................................... 31

5. Показатели вариации.................................................................... 41

6. Ряды динамики................................................................................ 49

7. Статистические индексы............................................................... 61

8. Статистика продукции.................................................................. 69

9. Статистика основных фондов...................................................... 78

10. Статистика труда.......................................................................... 88

11. Статистика издержек производства………………………………….

12. Статистика финансовых результатов………………………………...

ИТОГОВЫЙ ТЕСТ............................................................................... 10 1

СПИСОК УЧЕБНОЙ ЛИТЕРАТУРЫ……………………………………...

Рецензенты:

Кандидат экономических наук, доцент Е.Л. Фесина

Кандидат экономических наук, доцент Т.П. Самсонова

Учебно-практическое пособие содержит основные разделы курса Статистика для студентов экономических вузов, и соответствует Государственному образовательному стандарту, предусмотренному для экономических высших учебных заведений Российской Федерации по специальностям Менеджмент и «Финансы и кредит».

Курс включает два раздела: теорию статистики (основные категории и понятия, методы сбора и обработки данных, анализа закономерностей и взаимосвязей) и вопросы применения статистики в конкретных исследованиях социально-экономических процессов. Пособие ориентировано на познание статистических методов исследования и методологии расчета важнейших статистических показателей, используемых в учете, отчетности и анализе.

В конце каждой темы приводятся тренировочные задания и тесты. В конце курса приводится итоговый тест. Методика построения статистических графиков изложены в отдельном методическом пособии «Методика построения статистических графиков» Л.В. Костиной издания 2000 года. Решения тренировочных заданий, а также, основные формулы в электронном приложении.

Учебно-практическое пособие предназначено для обучающихся по системе дистанционного образования, а также может быть использовано студентами заочной и дневной форм обучения и практическими работниками.

Введение

Полная и достоверная статистическая информация является тем необходимым основанием, на котором базируется процесс управления экономикой. Вся информация, имеющая народнохозяйственную значимость, в конечном счете, обрабатывается и анализируется с помощью статистики.

Именно статистические данные позволяют определить объемы валового внутреннего продукта и национального дохода, выявить основные тенденции развития отраслей экономики, оценить уровень инфляции, проанализировать состояние финансовых и товарных рынков, исследовать уровень жизни населения и другие социально-экономические явления и процессы. Овладение статистической методологией - одно из условий познания конъюнктуры рынка, изучения тенденций и прогнозирования, принятия оптимальных решений на всех уровнях деятельности.

Статистическая наука - это отрасль знаний, изучающая явления общественной жизни с их количественной стороны в неразрывной связи с их качественным содержанием в конкретных условиях места и времени. Статистическая практика - это деятельность по сбору, накоплению, обработке и анализу цифровых данных, характеризующих все явления в жизни общества.

Говоря о статистике следует помнить, что цифры в статистике не абстрактные, а выражают глубокий экономический смысл. Каждый экономист должен уметь пользоваться статистическими цифрами, анализировать их, уметь использовать для обоснования своих выводов.

Статистические законы действуют в пределах времени и места, в которых они обнаружены.

Окружающий мир состоит из массовых явлений. Если отдельный факт зависит от законов случая, то масса явлений подчиняется закономерностям. Для обнаружения этих закономерностей используется закон больших чисел.

Для получения статистической информации органы государственной и ведомственной статистики, а также коммерческие структуры проводят различного рода статистические исследования. Процесс статистического исследования включает три основные стадии: сбор данных, их сводка и группировка, анализ и расчет обобщающих показателей.

От того, как собран первичный статистический материал, как он обработан и сгруппирован в значительной степени зависят результаты и качество всей последующей работы, а в конечном итоге при нарушениях могут привести к абсолютно ошибочным выводам.

Сложной, трудоемкой и ответственной является заключительная, аналитическая стадия исследования. На этой стадии рассчитываются средние показатели и показатели распределения, анализируется структура совокупности, исследуется динамика и взаимосвязь между изучаемыми явлениями и процессами.

На всех стадиях исследования статистика использует различные методы. Методы статистики - это особые примы и способы изучения массовых общественных явлений.

На первой стадии исследования применяются методы массового наблюдения, собирается первичный статистический материал. Основное условие - массовость, т.к. закономерности общественной жизни проявляются в достаточно большом массиве данных в силу действия закона больших чисел, т.е. в сводных статистических характеристиках случайности взаимопогашаются.

На второй стадии исследования, когда собранная информация подвергается статистической обработке, используется метод группировок. Применение метода группировок требует непременного условия - качественной однородности совокупности.

На третьей стадии исследования проводится анализ статистической информации с помощью таких методов как метод обобщающих показателей, табличный и графический методы, методы оценки вариации, балансовый метод, индексный метод.

Аналитическая работа должна содержать элементы предвидения, указывать на возможные последствия складывающихся ситуаций.

Руководство статистикой в стране осуществляет Государственный комитет Российской Федерации по статистике. Как федеральный орган исполнительной власти он осуществляет общее руководство статистикой в стране, предоставляет официальную статистическую информацию Президенту, Правительству, Федеральному Собранию, федеральным органам исполнительной власти, общественным и международным организациям, разрабатывает статистическую методологию, координирует статистическую деятельность федеральных и региональных организаций исполнительной власти, осуществляет анализ экономико-статистической информации, составляет национальные счета и делает балансовые расчеты.

Система органов статистики в РФ образована в соответствии с административно территориальным делением страны. В республиках, входящих в РФ, имеются Республиканские комитеты. В автономных округах, краях, областях, в Москве и Санкт-Петербурге действуют Государственные комитеты по статистике. В районах (городах) - управления (отделы) государственной статистики. Кроме государственной существует еще ведомственная статистика (на предприятиях, ведомствах, министерствах). Она обеспечивает внутренние потребности в статистической информации.

Координация деятельности статистических служб стран - членов СНГ осуществляется статистическим комитетом СНГ. Организация международной статистики осуществляется статистическими службами ООН. Деятельность специализированных служб ООН включает разработку международных стандартов, обеспечивающих сопоставимость статистических показателей разных стран, осуществление международных сопоставлений, публикацию данных по странам и миру в целом.

Свой предмет статистика изучает при помощи категорий, т.е. понятий отражающих наиболее общие, существенные свойства явлений. Таких как статистическая совокупность, единица совокупности, признак, статистический показатель, система показателей.

Статистическая совокупность - это совокупность социально экономических объектов или явлений, объединенных некоторой качественной основой, но отличающихся друг от друга признаками. Однородная совокупность, когда признаки общие. Разнородная - когда они разные.

Единица совокупности - первичный элемент совокупности, являющийся носителем признаков.

Признак - качественная особенность единицы совокупности. Признаки могут иметь количественное выражение и могут не иметь, т.е. быть атрибутивными. В статистике изучают только варьирующие признаки, т.е. принимающие различные значения, а для атрибутивных - альтернативные значения.

Статистический показатель - количественная характеристика признаков явления.

Система показателей - совокупность статистических показателей, отражающих взаимосвязи между явлениями. Они охватывают все стороны жизни общества на различных уровнях: страна, регион – макроуровень, предприятие, семья, хозяйство - микроуровень.

Статистика многоотраслевая наука. Используемые на всех стадиях исследования приемы и методы сбора, обработки и анализа данных являются предметом изучения общей теории статистики , которая является базовой отраслью статистической науки. Разработанная ею методология применяется в макроэкономической статистике, в отраслевых статистиках (промышленности, сельского хозяйства, торговли и т.д.), статистике населения, социальной статистике и других статистических отраслях.

В связи с этим изложение материала в пособии начинается с общей теории статистики, а затем рассматривается применение ее методов в отраслевой статистике. Особое внимание в пособии уделяется практической части, расчету показателей. Выполнение тренировочных и контрольных заданий позволит освоить материал, необходимый грамотному специалисту в его практической деятельности и научных исследованиях.

1. Источники статистической информации

Основным методом сбора информации о явлениях общественной жизни является статистическое наблюдение.

Статистическое наблюдение - это планомерный, научно-организованный и, как правило, систематический сбор данных о явлениях общественной жизни. Оно осуществляется путем регистрации заранее намеченных существенных признаков с целью получения в дальнейшем обобщающих характеристик этих явлений.

Например, при проведении переписи населения о каждом жителе страны записываются сведения о его поле, возрасте, семейном положении, образовании и др., а затем статистические органы определяют на основе этих сведений численность населения страны, его возрастную структуру, размещение по территории страны, семейный состав и другие показатели.

К статистическому наблюдению предъявляются следующие требования: полнота охвата изучаемой совокупности, достоверность и точность данных, их однообразие и сопоставимость.

Формы, виды и способы статистического наблюдения

Статистическое наблюдение осуществляется в двух формах: отчетность и специально организованное статистическое наблюдение.

Отчетностью называют такую организационную форму статистического наблюдения, при которой сведения поступают в статистические органы от предприятий, учреждений и организаций в виде обязательных отчетов об их деятельности.

В отчетах содержатся основные учетно-статистические данные о деятельности предприятий, учреждений и организаций всех форм собственности. Отчетность может быть общегосударственной и внутриведомственной.

Общегосударственная - поступает в вышестоящие органы и в органы государственной статистики. Она необходима для целей обобщения, контроля, анализа и прогнозирования.

Внутриведомственная - используется в Министерствах и ведомствах для оперативных нужд.

Отчетность утверждается Госкомстатом РФ. Отчетность составляется на основании первичного учета. Особенность отчетности в том, что она обязательна, документально обоснована и юридически подтверждена подписью руководителя.

Специально-организованное статистическое наблюдение - наблюдение, организуемое с какой-нибудь особой целью для получения сведений, которых нет в отчетности, или для проверки и уточнения данных отчетности. Это перепись населения, скота, оборудования, всевозможные единовременные учеты. Как, например, бюджетные обследования домашних хозяйств, опросы общественного мнения и т.п.

Виды статистического наблюдения можно сгруппировать по двум признакам: по характеру регистрации фактов и по охвату единиц совокупности.

По характеру регистрации фактов статистическое наблюдение может быть: текущим или систематическим и прерывным .

Текущее наблюдение - это непрерывный учет, например, производства продукции, отпуск материала со склада и т.д., т.е. регистрация осуществляется по мере совершения факта.

Прерывное наблюдение может быть периодическим, т.е. повторяющимся через определенные промежутки времени. Например, перепись скота на 1 января или регистрация цен на рынке на 22 число каждого месяца. Единовременное наблюдение организуется по мере надобности, т.е. без соблюдения периодичности или вообще единожды. Например, изучение общественного мнения.

По охвату единиц совокупности наблюдение может быть сплошным и несплошным.

При сплошном наблюдении обследованию подвергаются все единицы совокупности. Например, перепись населения.

При несплошном наблюдении обследуется часть единиц совокупности. Несплошное наблюдение можно подразделить на подвиды: выборочное, монографическое, метод основного массива.

Выборочное наблюдение - это наблюдение, основанное на принципе случайного отбора. При правильной его организации и проведении выборочное наблюдение дает достаточно достоверные данные об изучаемой совокупности. В некоторых случаях им можно заменить сплошной учет, т.к. результаты выборочного наблюдения с вполне определенной вероятностью можно распространить на всю совокупность. Например, контроль качества продукции, изучение продуктивности скота и т.д. В условиях рыночной экономики сфера применения выборочного наблюдения расширяется.

Монографическое наблюдение - это детальное, глубокое изучение и описание характерных в каком-то отношении единиц совокупности. Оно проводится с целью выявления имеющихся и намечающихся тенденций в развитии явления (выявление недостатков, изучения передового опыта, новых форм организации и т.д.)

Метод основного массива заключается в том, что обследованию подвергается наиболее крупные единицы, которые вместе взятые имеют преобладающий удельный вес в совокупности по основному для данного исследования признаку (признакам). Так при изучении работы рынков в городах обследованию подвергаются рынки крупных городов, где проживает 50% всего населения, а оборот рынков составляет 60% от общего оборота.

По источнику сведений различают непосредственное наблюдение, документальное и опрос.

Непосредственным называют такое наблюдение, при котором сами регистраторы путем замера, взвешивания или подсчета устанавливают факт и производят запись его в формуляре (бланке) наблюдения.

Документальное - предполагает запись ответов на основании соответствующих документов.

Опрос - это наблюдение, при котором ответы на вопросы записываются со слов опрашиваемого. Например, перепись населения.

В статистике сведения об изучаемом явлении могут быть собраны различными способами: отчетным, экспедиционным, самоисчислением, анкетным, корреспондентским.

Сущность отчетного способа заключается в предоставлении отчетов в строго обязательном порядке.

Экспедиционный способ заключается в том, что специально привлеченные и обученные работники записывают сведения в формуляр наблюдения (перепись населения).

При самоисчислении (саморегистрации) формуляры заполняют сами опрашиваемые. Этот способ применяется, например, при изучении маятниковой миграции (передвижения населения от места жительства до места работы и обратно).

Анкетный способ - это сбор статистических данных с помощью специальных вопросников (анкет), рассылаемых определенному кругу лиц или публикуемых в периодической печати. Этот способ применяется очень широко, особенно в различных социологических обследованиях. Однако он имеет большую долю субъективизма.

Сущность корреспондентского способа заключается в том, что статистические органы договариваются с определенными лицами (добровольными корреспондентами), которые берут на себя обязательство вести наблюдение за какими-либо явлениями в установленные сроки и сообщать результаты в статистические органы. Так, например, проводятся экспертные оценки по конкретным вопросам социально-экономического развития страны.

Программно-методологические вопросы статистического наблюдения

Статистическое наблюдение проводится по плану и программе составленным заранее.

Программа наблюдения - это перечень признаков, регистрируемых в процессе наблюдения. С разработкой программы наблюдения связано определение цели, объекта и единицы наблюдения.

Объектом статистического наблюдения называется та совокупность, о которой должны быть собраны нужные сведения. Например, это может быть совокупность населения страны, промышленных предприятий, коммерческих банков и т.п.

Единица наблюдения - это та первичная единица, от которой должны быть получены необходимые сведения. Единицу наблюдения следует отличать от единицы совокупности.

Единица совокупности - это первичный элемент объекта, являющийся носителем признаков и являющейся единицей счета.

Иначе говоря, единица совокупности - это то, что подвергается обследованию, а единица наблюдения - это источник получаемых сведений. Например, при проведении переписи оборудования в промышленности единицей наблюдения является промышленное предприятие, а единицей совокупности - промышленное оборудование.

К программе наблюдения предъявляется ряд требований. Важнейшие из них:

- программа должна содержать существенные признаки, непосредственно характеризующие изучаемые явление, его тип, основные черты, свойства;

- в программу не следует включать второстепенные вопросы, чтобы не затруднять работу по сбору, обработке и анализу информации;

- при разработке программы необходимо стремиться к полноте собираемых сведений;

- в программу должны включаться только такие вопросы, на которые действительно можно получить объективные и достаточно точные ответы;

- формулировка вопросов должна быть такой, чтобы понималась единообразно;

- иногда в программу следует включить контрольные вопросы.

Для получения достоверных данных составляется инструкция . Это совокупность разъяснений и указаний по программе наблюдения. Она должна быть простой, краткой и ясной. Инструкция может быть в виде отдельной брошюры или в виде пояснений к вопросам.

Для записи ответов на вопросы программы разрабатывается формуляр наблюдения. Это особый бланк, в котором содержится перечень вопросов программы. Обязательными элементами формуляра являются титульная часть, которая включает наименование наблюдения, наименование организации проводящей исследование, кем и когда утвержден формуляр и номер его, присвоенный в общей системе формуляров. Примером формуляра может быть любой бланк отчетности.

Иногда в формуляре после вопроса сразу же даются некоторые варианты ответа на него. Это называется статистическим подсказом .

При организации статистического наблюдения необходимо решить вопрос о времени данного наблюдения, включая выбор сезона, установление срока (периода) наблюдения, а в некоторых случаях и так называемого критического момента.

Период (срок) наблюдения - это время, в течение которого осуществляется регистрация единиц наблюдения по установленной программе. Он, как правило, обозначается указанием даты (иногда и часа) начала и окончания наблюдения. В некоторых случаях указывается число дней, в течение которых оно должно быть проведено. Для некоторых наблюдений указывается не позднее какого числа данные должны быть представлены по назначению. Например, перепись 1989 года проводилась 8 дней (с 12 по 19 января).

Критическим моментом статистического наблюдения (как правило, переписи) называется момент времени, по состоянию на который производится регистрация сведений. Например, перепись населения 1989 года проводилась по состоянию на 12 часов ночи с 12 на 13 января 1989 года (или говорят 0 часов 00 минут 13 января 1989 года).

Организационный план статистического наблюдения.

Организационный план статистического наблюдения - это документ, в котором содержится перечень подготовительных работ и проведения статистического наблюдения с указанием конкретных сроков их проведения.

В организационном плане указываются:

- объекты наблюдения (его определение, описание и отличительные признаки);

- цели и задачи наблюдения;

- органы наблюдения, осуществляющие подготовку и проведение наблюдения и несущие ответственность за эту работу;

- время и сроки наблюдения;

- подготовительные работы: подбор и подготовка кадров, инструктаж, подготовка статистического инструментария (бланков, инструкций и т.д.), в некоторых случаях пропаганда через печать, радио, телевидение;

- порядок проведения наблюдения;

- порядок приема и сдачи материалов наблюдения;

- порядок получение и представления предварительных и окончательных итогов и другие работы.

Организационные планы составляются разными звеньями системы статистических учреждений от высших до низших.

Помимо постоянных органов, осуществляющих статистическое наблюдение, иногда создаются временные органы для проведения, как правило, крупных обследований.

Точность статистического наблюдения и ее контроль.

Задача любого наблюдения получить наиболее точные данные. Точностью статистического наблюдения называют степень соответствия значения признака, найденного посредством статистического наблюдения, действительному его значению. Отклонения полученных данных от действительных величин называются ошибками наблюдения.

В зависимости от характера и степени влияния на результаты наблюдения, а также от источников и причин возникновения выделяют ошибки регистрации и ошибки репрезентативности.

Ошибки регистрации возникают вследствие неправильной записи или неправильного установления факта. Эти ошибки могут быть случайными и систематическими.

Случайные ошибки регистрации возникают под действием различных случайных причин. Например, опрашиваемый мог оговориться, регистратор мог ослышаться или случайно переставить местами цифры. При достаточно большом числе наблюдений в силу действия закона больших чисел эти ошибки взаимно погашаются и не приводят к искажениям.

Систематические ошибки регистрации возникают под действием определенных причин. Они в каждом случае действуют в одном направлении и приводят к серьезным искажениям. Например, замечено, что многие опрашиваемые во время переписи населения округляют свой возраст, особенно в цифрах, оканчивающихся на 0 и 5. Систематические ошибки регистрации могут быть следствием сознательного искажения фактов, особенно в финансовой отчетности.

Ошибки репрезентативности свойственны лишь несплошному наблюдению. И возникают вследствие несплошного характера наблюдения. Они также могут быть случайными и систематическими.

Случайные ошибки репрезентативности (представительности) возникают от того, что отобранные единицы совокупности не точно отражают всю совокупность. Величина этой ошибки может быть определена (выборочное наблюдение, предельная и средняя ошибка выборки).

Систематические ошибки репрезентативности возникают вследствие нарушений принципов отбора. Они идут в одном направлении, не поддаются количественной оценке и приводят к искажениям.

Для выявления и устранения допущенных ошибок применяют логический и арифметический (счетный) контроль.

Логический контроль состоит в сопоставлении между собой ответов и вопросов формуляра наблюдения и выяснения их логической совместимости. Устраняют несоответствие путем дальнейших сопоставлений с ответами на другие вопросы.

Арифметический (счетный) контроль состоит в проверке расчетов, как правило, итоговых показателей.

ТРЕНИРОВОЧНЫЕ ЗАДАНИЯ.

1. Разработайте проект плана статистического наблюдения Вашего места работы:

а) определите цель, объект, единицу наблюдения;

б) составьте программу наблюдения;

в) разработайте формуляр наблюдения и инструкцию к нему;

г) составьте организационный план наблюдения;

д) спроектируйте макеты таблиц, характеризующих итоги наблюдения.

2. Имеются следующие данные о товарообороте и издержках обращения по магазинам торгового объединения за отчетный период:

| № магазина |

Товарооборот, тыс. руб. |

Относительный уровень издержек обращения, % |

Издержки обращения, тыс. руб. |

| 1 |

300 |

5,2 |

15,6 |

| 2 |

625 |

4,7 |

29,4 |

| 3 |

1030 |

4,5 |

46,3 |

| 4 |

475 |

4,9 |

23,3 |

| 5 |

1570 |

3,9 |

6,1 |

| Итого по объединению |

4000 |

23,2 |

175,8 |

Используя логический и арифметический контроль внесите исправления (найдите имеющиеся здесь две ошибки).

ТЕСТ

1. Каково основное условие проведения статистического наблюдения?

а) наличие отчетности

б) массовость исходного материала;

в) зимнее время года.

2. Какие формы статистического наблюдения Вам известны?

а) анкетное

б) отчетность

в) периодическое

г) специально-организованное

д) документальное

е) сплошное

3. Какие виды статистического наблюдения по охвату единиц совокупности Вы знаете?

а) опрос

б) саморегистрация

в) сплошное

д) несплошное

е) периодическое

4. Почему переписи населения проводятся в зимнее время года?

а) достигается экономия ресурсов к подготовке персонала;

б) меньше транспортные расходы;

в) наименьшая подвижность населения;

г) лучшие погодные условия.

5. Для определения качества поступившего товара, фирма провела обследование, путем отбора десятой части его и тщательного осмотра каждой единицы товара. К какому виду наблюдения по полноте охвата можно отнести это обследование?

а) выборочное

б) монографическое

в) метод основного массива

г) единовременное

6. Фирма для изучения спроса на свою продукцию опубликовала в газете вопросник с просьбой ответить на эти вопросы и возвратить по указанному адресу. Какой способ собирания сведений использовала фирма?

а) опрос

б) экспедиционный

в) саморегистрация

г) анкетный

7. Назовите виды ошибок статистического наблюдения.

а) логические

б) систематические

в) арифметические

г) случайные

2. Сводка и группировка материалов статистического наблюдения.

Сущность и задачи сводки и группировки.

Сводка - это операция по отработке конкретных единичных фактов, образующих совокупность и собранных в результате наблюдения. В результате сводки множество индивидуальных показателей относящихся к каждой единице объекта наблюдения, превращаются в систему статистических таблиц и итогов, проявляются типические черты и закономерности изучаемого явления в целом.

По глубине и точности обработки различают сводку простую и сложную.

Простая сводка - это операция по подсчету общих итогов, т.е. по совокупности единиц наблюдения.

Сложная сводка - это комплекс операций, включающих группировку единиц наблюдения, подсчет итогов по каждой группе и по объекту в целом, оформление результатов в виде статистических таблиц.

Проведение сводки включает следующие этапы:

- выбор группировочного признака;

- определение порядка формирования группы;

- разработка системы показателей для характеристики групп и объекта в целом;

- разработка макетов таблиц для представления результатов сводки.

По форме обработки сводка бывает:

- централизованная (весь первичный материал поступает в одну вышестоящую организацию, например, Госкомстат РФ, и там полностью обрабатывается);

- децентрализованная (обработка собранного материала идет по восходящей линии, т.е. материал подвергается сводке и группировке на каждой ступени).

На практике обычно сочетают обе формы организации сводки. Так, например, при переписи предварительные итоги получают в порядке децентрализованной сводки, а сводные окончательные - в результате централизованной разработки бланков переписи.

По технике выполнения сводка бывает механизированной и ручной.

Группировкой называется расчленение изучаемой совокупности на однородные группы по определенным существенным признакам.

На основе метода группировок решаются центральные задачи исследования, обеспечивается правильное применение других методов статистического и статистико-математического анализа.

Работа по составлению группировок сложная и трудная. Приемы группировок разнообразны, что обусловлено разнообразием группировочных признаков и различными задачами исследования. К основным задачам, решаемым с помощью группировок относятся:

- выделение социально -экономических типов;

- изучение структуры совокупности, структурных сдвигов в ней;

- выявление связи между явлениями и взаимозависимости.

Виды группировок.

В зависимости от задач, решаемых с помощью группировок, выделяют 3 типа группировок: типологические, структурные и аналитические.

Типологическая группировка решает задачу выявления социально-экономических типов. При построении группировки этого вида основное внимание должно быть уделено идентификации типов и выбору группировочного признака. Исходят при этом из сущности изучаемого явления. (таблица 2.3).

Структурная группировка решает задачу изучения состава отдельных типических групп по какому-то признаку. Например, распределение постоянного населения по возрастным группам.

Аналитическая группировка позволяет выявить взаимосвязи между явлениями и их признаками, т.е. выявить влияние одних признаков (факторных) на другие (результативные). Взаимосвязь проявляется в том, что с возрастанием факторного признака возрастает или убывает значение результативного признака. В основе аналитической группировки всегда лежит факторный признак, а каждая группа характеризуется средними величинами результативного признака.

Например, зависимость объема розничного товарооборота от величины торговой площади магазина. Здесь факторный (группировочный) признак - торговая площадь, а результативный - средний на 1 магазин объем товарооборота.

По сложности группировка бывает простой и сложной (комбинированной).

В простой группировке в основании один признак, а в сложной - два и более в сочетании (в комбинации). В этом случае сначала группы образуются по одному (основному) признаку, а затем каждая из них делится на подгруппы по второму признаку и т.д. Это позволяет изучить совокупность сразу по нескольким признакам. (таблица 2.1.)

Таблица 2.1.

Группировка сельхозпредприятий по наличию сельхозугодий и основных фондов на 1 работника по области за отчетный период.

|

групп |

Группы сельхозпредприятий |

Количество сельхозпред-приятий |

Получено валовой продукции на 100 га сельхозугодий, тыс.руб |

|

| по наличию сельхозугодий на 1 работника, га |

По размеру основных фондов на 1 работника, тыс.руб (фондовооружен-ность) |

|||

| 1 |

7,1-11,0 |

до 2,0 2,0-2,5 2,5 и более |

36 25 19 |

15,5 18,3 19,3 |

| Всего по группе |

80 |

17,1 |

||

| 2 |

11,1-15,0 |

до 2,0 2,0-2,5 2,5 и более |

7 38 24 |

14,8 14,9 17,6 |

| Всего по группе |

69 |

15,8 |

||

| 3 |

15,1-19,0 |

до 2,0 2,0-2,5 2,5 и более |

3 11 7 |

12,8 12,9 12,9 |

| Всего по группе |

21 |

12,9 |

||

| Итого |

170 |

15,8 |

||

Группировка показывает, что с ростом фондовооруженности труда увеличивается выпуск продукции на 100 га сельхозугодий, а с увеличением наличия сельхозугодий на 1 работника выпуск продукции на 100 га сельхозугодий уменьшается.

Комбинационные группировки очень важны в экономических исследованиях. Однако в них по мере увеличения группировочных признаков растет число групп и таблица становится малообозримой. Многофакторный анализ способна дать лишь система простых и комбинированных группировок.

Принцип построения статистических группировок.

При проведении любой группировки сначала определяется группировочный признак , т.е. по которому расчленяется совокупность на группы. Группировочный признак может иметь количественное выражение, либо быть атрибутивным (качественным). Первые имеют числовое выражение (объем товарооборота, возраст человека, доход семьи и т.д.), а вторые отражают состояние единицы совокупности (пол, семейное положение, отраслевая принадлежность предприятия, профессия рабочего, форма собственности и т.д.).

Следующим этапом группировки является определение числа групп. В группировках с атрибутивным признаком в основании число групп зависит от количества типов, а интервал соответствует переходу явления из одного качества в другое. В группировках с количественным признаком в основании число групп рекомендуется брать с таким расчетом, чтобы в каждую группу попало достаточно большое число единиц совокупности. Интервалы таких группировок могут быть равными и неравными, а неравные в свою очередь - возрастающими и убывающими.

В группировках с равным интервалом число групп можно рассчитать математическим путем. С использованием, например, формулы Стерджесса: n=1+3.322lgN, где n - число групп, а N - число единиц совокупности. Согласно этой формуле выбор числа групп зависит от объема совокупности. Недостаток этой формулы состоит в том, что ее применение дает хорошие результаты, если совокупность состоит из большого числа единиц и если распределение единиц по группировочному признаку близко к нормальному. Поэтому есть ряд других формул, но каждая имеет свои недостатки.

Если размах вариации группировочного признака (разность между максимальным и минимальным его значениями в совокупности) велик и значения признака изменяются (варьируют) неравномерно, то надо использовать группировку с неравным интервалом. (таблица 2.2.).

Применение неравных интервалов обусловлено тем, что в первых группах небольшая разница в показателях имеет большое значение, а в последних группах эта разница не существенна. Возрастающий интервал может возрастать в арифметической прогрессии, а может - в геометрической. Использование неравного интервала более обосновано, но представляет большую трудность. Такую группировку можно составить только на основе знания исходного материала, его анализа и личного опыта специалиста. Главное условие и в этом случае, чтобы не было “пустых” или малочисленных групп.

Когда определено число групп, то следует определить интервалы группировки. Величина интервала - это разность между верхними или нижними его границами. Величину равновеликого интервала можно определить по формуле

![]() , где xmax

- максимальное значение группировочного признака в совокупности, а xmin

- минимальное. При образовании интервалов необходимо точно обозначить границы групп. По непрерывно варьирующим признакам образуют непрерывный интервал, т.е. такой, в котором верхняя граница предыдущего интервала равна нижней границе последующего интервала (таблица 2.2.). По прерывно варьирующим признакам образуют прерывный интервал, где верхняя граница предыдущего интервала не равна нижней границе последующего интервала (таблица 2.1.).

, где xmax

- максимальное значение группировочного признака в совокупности, а xmin

- минимальное. При образовании интервалов необходимо точно обозначить границы групп. По непрерывно варьирующим признакам образуют непрерывный интервал, т.е. такой, в котором верхняя граница предыдущего интервала равна нижней границе последующего интервала (таблица 2.2.). По прерывно варьирующим признакам образуют прерывный интервал, где верхняя граница предыдущего интервала не равна нижней границе последующего интервала (таблица 2.1.).

Интервалы группировки могут быть закрытыми и открытыми. Закрытые интервалы имеют обе (верхнюю и нижнюю) границы (таблица 2.1. по основному признаку). Открытые - только одну из низ (таблица 2.2. и таблица 2.1. по второму признаку).

Таблица 2.2.

Распределение персонала строительной фирмы по уровню среднемесячного дохода.

| Группы работающих по уровню среднемесячного дохода, руб. |

Число работающих, чел. |

В % к итогу |

| А |

1 |

2 |

| До 500 500-1000 |

16 20 |

14,5 18,2 |

| А |

1 |

2 |

| 1000-2000 2000-4000 4000 и более |

44 21 9 |

40,0 19,1 8,2 |

| Итого |

110 |

100,0 |

При непрерывном интервале встает вопрос в какую группу, например в таблице 2.2. включить работников с уровнем дохода в 1000 рублей во вторую или первую?

Это зависит от применяемого принципа включения. Можно по принципу до - тогда во вторую группу, если же по принципу включительно - то в первую. Главное чтобы это соблюдалось во всех группах без исключения. Однако, принято в случае включительно оговариваться, т.е. указывать на это в примечании.

Величину интервала в расчетах можно, а порою и нужно, округлять. При этом следует помнить, что по непрерывно варьирующим признакам, если величина интервала получилась целой без округления или округление произведено в меньшую сторону, последнюю группу необходимо делать с открытым интервалом, иначе максимальное значение (по принципу до) не войдет в группу.

Группировка, в которой известна только численность групп или удельный вес группы в общем итоге называется рядом распределения . Ряды распределения как и всякие другие группировки могут быть по количественному и атрибутивному признаку. Ряд распределения по количественному признаку может быть дискретным и интервальным. В дискретных рядах распределения варианты признака имеют значения целых чисел, т.е. между ними не может быть никаких промежуточных значений. Например, распределение рабочих по тарифному разряду, когда группировочный признак в каждой группе конкретное число 2 разряд, 3, 4, 5, 6. В интервальных же рядах распределения группировочный признак может принимать любые значения в некотором промежутке (таблицы 2.1. и 2.2.).

От группировок следует отличать классификации. Классификация - это систематизированное распределение явлений и объектов на определенные группы, классы, разряды на основе их сходства и различия. В основе классификации всегда атрибутивный (качественный) признак. Классификации стандартны, устойчивы и неизменны в течение длительного периода времени. Например, классификация отраслей народного хозяйства, классификация затрат на производство по экономическим элементам, классификация основных фондов и т.д.

Сущность статистических таблиц.

Таблица представляет собой наиболее рациональную форму изложения результатов сводки и группировки.

Если из таблицы изъять все слова и цифры, то получится графлённая сетка, так называемый скелет таблицы . Вертикальные столбцы называют графами, горизонтальные - строками. Если записать заголовки таблицы, граф и строк, получится макет таблицы . Полная таблица - это макет заполненный результатами сводки и группировки.

Таблица имеет подлежащее и сказуемое. Подлежащее таблицы показывает о чем идет речь в таблице, т.е. это объект, который характеризуется цифрами. Это может быть одна или несколько совокупностей перечня или сгруппированные по каким-либо признакам территориальные единицы.

Сказуемое таблицы показывает каким признаком или признаками характеризуется подлежащее, т.е. это система показателей, которыми характеризуется объект изучения.

Обычно подлежащее таблицы располагается слева сверху вниз (содержание строк), а сказуемое сверху слева направо (содержание граф). Однако в отдельных случаях для более полного и лучшего способа прочтения и анализа исходной информации расположение подлежащего и сказуемого может меняться местами.

Виды статистических таблиц.

В зависимости от структуры подлежащего таблицы, от группировки единиц в нем различают 3 вида таблиц: простые, групповые и комбинационные.

Простые таблицы (перечневые) в подлежащем содержат лишь перечень каких-либо объектов или их единиц, территориальных единиц или временных единиц (таблица 2.3).

Таблица 2.3

Пассажирооборот отдельных видов транспорта общего пользования в республике Татарстан в 1995 году.

| Вид транспорта |

Пассажирооборот, тыс. пассажиро-километров |

| Все виды транспорта в т. ч. Автобусный Троллейбусный Трамвайный Железнодорожный Воздушный Внутренний водный |

12136 6651 416 1061 3200 739 69 |

Групповые таблицы в подлежащем имеют группировку по одному признаку (таблица 2.2).

Комбинационные таблицы содержат в подлежащем группировку по двум и более признакам (таблица 2.1). Комбинационная таблица, например, по двум признакам не может быть заменена двумя групповыми таблицами, т.к. они не дают описания явления во взаимосвязи. В комбинационной таблице нельзя произвольно менять место признака в комбинации. Признаки нужно располагать либо по важности, либо по последовательности изучения.

Сказуемое статистической таблицы может быть с простой и сложной разработкой. При простой разработке сказуемого каждый признак подлежащего характеризуется одним или несколькими, но изолированными друг от друга признаками. Например,

Распределение населения по полу, на городское и сельское

| Области |

Все население |

в том числе |

|||

| городское |

сельское |

мужчины |

женщины |

||

Здесь население областей характеризуется двумя изолированными друг от друга признаками.

При комбинации этих признаков (сложная разработка сказуемого) заголовки граф будут выглядеть по другому. Здесь признаки будут связаны между собой:

| Области |

Все население |

в том числе |

|||

| городское |

сельское |

||||

| мужчины |

женщины |

мужчины |

женщины |

||

Вид таблицы не зависит от способа разработки сказуемого.

Правила построения, оформления, переноса таблиц, записи цифр.

Статистические таблицы должны быть грамотно выполнены.

Основные правила построения таблиц:

1. Таблица должна быть компактной и содержать только те данные, которые непосредственно отражают исследуемое явление и необходимы для достижения цели исследования;

2. Цифровой материал необходимо излагать таким образом, чтобы при анализе таблицы сущность явления раскрывалась чтением строк слева направо и сверху вниз;

3. Заголовок таблицы и названия граф и строк должны быть четкими, краткими, лаконичными и представлять собой законченное целое и вписываться ограниченно в содержание текста;

4. Таблица должна содержать итоговую строку (или графу). Существуют различные способы соединения слагаемых граф (строк) с их итогом:

- строка итого или всего завершает таблицу;

- итоговая строка располагается первой строкой таблицы и соединяется с совокупностью ее слагаемых словами в том числе или из них (таблица 2.3)

5. Если названия отдельных граф повторяются между собой, содержат повторяющиеся термины или несут единую смысловую нагрузку, то необходимо им присвоить объединяющий заголовок;

6. Графа (строка), характеризующая численность единиц совокупности по изучаемому признаку должна быть первой графой (строкой) сказуемого;

7. Графы и строки полезно нумеровать, если их много.

Правила оформления таблиц:

1. Заголовок таблицы должен отражать объект, признак, время и место совершения события, а также единицы измерения, если они одинаковые для всей таблицы, оговорку о границах, если данные не сопоставимы по территории.

2. Заголовки граф и строк должны быть краткими и записаны по возможности полными словами, а также содержать единицы измерения, если они разные.

3. Графы подлежащего и строки нумеруются заглавными буквами, а графы сказуемого и содержание строк арабскими цифрами.

4. Страны, области, края, города располагаются в алфавитном порядке или по значимости.

5. Если данные приводятся за многие годы, они должны быть расположены в хронологическом порядке.

6. Для удобства пользования данными таблицы сначала следует приводить данные в абсолютных цифрах, а потом соответствующие им относительные.

7. Если в таблице приводятся проценты (коэффициенты) к какому-то предшествующему году, то этот год должен быть показан в таблице.

8. В случае необходимости дополнительной информации - разъяснений к таблице, могут даваться примечания.

Правила записи цифр в таблице:

1. Цифры записываются на пересечении граф и строк.

2. Если одно из численных выражений данного признака равно нулю или явление отсутствует, то ставится прочерк (-).

3. Если численное значение признака неизвестно, то ставится многоточие (…) или пишется нет сведений.

4. Если пересечение строки и графы не дает осмысленного содержания, то ставится знак Х.

5. По возможности цифры целесообразно округлять. Округление в пределах одной и той же графы или строки должно быть одинаковым. Если, например, округление до десятых долей, то все числа записываются до десятых (в целых числах пишется ноль десятых).

6. Если численное значение признака мало и не может быть записано в принятом округлении (например до десятых долей), то оно записывается в этом случае как 0,0.

Правила переноса таблиц:

1. Заголовок таблицы нельзя отделять от таблицы;

2. Итоговую строку (графу) нельзя отделять от таблицы (должна быть записана хотя бы одна рядом стоящая строка (графа);

3. При переносе заголовки граф (строк) не переписываются, а только нумеруются (следовательно в этом случае необходима нумерация при любом количестве граф и строк).

Статистические графики.

Данный вопрос подробно изложен в методической разработке Л. В. Костиной Методика построения статистических графиков Казань 2000г.

ТРЕНИРОВОЧНЫЕ ЗАДАНИЯ.

1. На основе нижеследующих данных произведите группировку сахарных заводов по стоимости основных промышленно-производственных фондов.

| № п/п |

Стоимость промышленно-производственных основных фондов, тыс. руб. |

Товарная продукция в сопоставимых ценах, тыс. руб. |

Средняя списочная численность рабочих, чел |

Среднесуточная переработка свеклы, тыс. цент. |

| 1 |

2 |

3 |

4 |

|

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |

500 693 690 1010 810 1112 488 735 1007 788 703 485 435 343 806 611 |

535 688 705 725 526 1110 353 543 768 823 408 1047 610 531 740 708 |

420 550 570 883 433 839 933 526 693 684 1291 553 496 367 706 555 |

12,2 13,2 13,7 18,0 10,7 12,0 14,2 12,1 20,8 11,0 20,7 18,5 17,4 12,4 21,3 18,4 |

| 1 |

2 |

3 |

4 |

|

| 17 18 19 20 21 22 23 24 25 26 27 28 29 30 |

979 385 1083 670 663 647 608 811 947 1186 469 849 756 643 |

634 152 1143 410 1337 634 362 492 904 536 627 1709 1164 1263 |

623 371 977 738 992 495 456 789 628 653 456 1023 581 552 |

22,1 10,7 45,3 16,9 17,7 20,0 13,9 24,5 23,1 18,2 9,0 27,3 17,7 19,7 |

Рассчитайте число групп по формуле Стерджесса и величину равновеликого интервала (Значения lgN приведены – дискета №1 PR-1).

Результаты группировки изложите в табличной форме. Каждую группу и совокупность предприятий в целом охарактеризуйте:

1) количеством предприятий

2) стоимостью товарной продукции всего и в среднем на 1 завод;

3) средней списочной численностью рабочих всего и в среднем на 1 завод;

4) выработкой товарной продукции на 1 рабочего;

5) среднесуточной переработкой свеклы всего и в среднем на 1 завод.

Для наглядного изображения структуры совокупности предприятий по стоимости промышленно-производственных основных фондов постройте секторную диаграмму; Для характеристики зависимости выработки товарной продукции и среднесуточной переработки свеклы на 1 завод постройте линейный график зависимости.

По результатам группировки сделайте выводы.

Для выполнения этого задания на ПК может быть использована рабочая программа Gruppir - 2, специально предназначенная для выполнения группировок (Дискета №1 PR-2).

ТЕСТ

1. Охарактеризуйте вид ряда распределения коммерческих банков по величине работающих активов:

| Группа банков по величине работающих активов, млн. руб. |

Число банков |

Удельный вес банков в %% к итогу |

| до 7 7-12 12-17 17-22 22 и более |

4 5 10 6 5 |

13,3 16,7 33,3 20,0 16,7 |

| Итого |

30 |

100,0 |

а) дискретный

б) интервальный

2. Дайте характеристику интервала в тесте 1

а) равный;

б) неравный;

в) открытый;

г) закрытый;

д) прерывный;

е) непрерывный;

3. Распределение магазинов района по числу товарных секций

| Число товарных секций |

Число магазинов |

Удельный вес в %% к итогу |

| 1 2 3 4 5 6 |

6 16 20 12 4 2 |

10 27 33 20 7 3 |

| Итого |

60 |

100 |

Укажите вид ряда распределения

а) дискретный

б) интервальный

4. Каким видом таблицы представлены нижеследующие данные:

Численность и состав населения Российской Федерации, млн.чел.

| год |

всего |

В том числе |

|

| городское |

сельское |

||

| 1979 1989 1992 1995 1996 |

137,6 147,4 148,7 148,3 148,0 |

95,4 108,4 109,7 108,3 108,1 |

42,2 39,0 39,0 40,0 39,9 |

а) простая

б) групповая

в) комбинационная

5. Какая разработка сказуемого в тесте 4?

а) простая

б) сложная

6. Какой вид группировки отражает макет следующей таблицы:

Группировка предприятий по стоимости основных фондов.

| Группы предприятий по стоимости основных фондов, тыс. руб. |

Число предприятий |

Объем товарной продукции тыс. руб. |

Численность рабочих, чел. |

||

| Всего |

В среднем на одном предприятии |

Всего |

В среднем на одном предприятии |

||

| 10-12 12-14 14-16 |

|||||

| Итого |

|||||

а) типологическую

б) структурную

в) аналитическую

7. Какой вид таблицы представляет макет ее в тесте 6?

а) простую

б) групповую

в) комбинационную

3. Абсолютные и относительные статистические величины.

Абсолютные статистические величины.

Исходной, первичной формой выражения статистических показателей являются абсолютные величины. Абсолютные величины характеризуют размер явлений в мерах массы, площади, объема, протяженности, времени и т.д. Индивидуальные абсолютные показатели получаются, как правило, непосредственно в процессе наблюдения в результате замера, взвешивания, подсчета, оценки. В некоторых случаях абсолютные индивидуальные показатели представляют собой разность.

Сводные, итоговые объемные абсолютные показатели получают в результате сводки и группировки.

Абсолютные статистические показатели всегда являются числами именованными, т.е. имеют единицы измерения . Существует 3 типа единиц измерения абсолютных величин: натуральные, трудовые и стоимостные.

Натуральные единицы измерения - выражают величину явления в физических мерах, т.е. мерах веса, объема, протяженности, времени, счета, т.е. в килограммах, кубических метрах, километрах, часах, штуках и т.д.

Разновидностью натуральных единиц являются условно-натуральные единицы измерения , которые используются для сведения воедино нескольких разновидностей одной и той же потребительной стоимости. Одну из них принимают за эталон, а другие пересчитываются с помощью специальных коэффициентов в единицы меры этого эталона. Так, например, мыло с разным содержанием жирных кислот пересчитывают на 40% содержание жирных кислот.

В отдельных случаях для характеристики какого-либо явления одной единицы измерения недостаточно, и используется произведение двух единиц измерения. Примером может служить грузооборот в тонно-километрах, производство электроэнергии в киловатт-часах и др.

В условиях рыночной экономики наибольшее значение имеют стоимостные (денежные) единицы измерения (рубль, доллар, марка и т.д.). Они позволяют получить денежную оценку любых социально-экономических явлений (объем продукции, товарооборота, национального дохода и т.п.). Однако, следует помнить, что в условиях высоких темпов инфляции показатели в денежной оценке становятся несопоставимыми. Это следует учитывать при анализе стоимостных показателей в динамике. Для достижения сопоставимости показатели необходимо пересчитывать в сопоставимые цены.

Трудовые единицы измерения (человеко-часы, человеко-дни) используются для определения затрат труда на производстве продукции, на выполнение какой-нибудь работы и т.п.

Относительные статистические величины, их сущность и формы выражения.

Относительными величинами в статистике называются величины, выражающие количественное соотношение между явлениями общественной жизни. Они получаются в результате деления одной величины на другую. Величина с которой производится сравнение (знаменатель) называется основанием, базой сравнения; а та, которая сравнивается (числитель) - называется, сравниваемой, отчетной или текущей величиной.

Относительная величина показывает, во сколько раз сравниваемая величина больше или меньше базисной, или какую долю первая составляет от второй; а в отдельных случаях - сколько единиц одной величины приходится на единицу (или на 100, на 1000 и т.д.) другой (базисной) величины.

В результате сопоставления одноименных абсолютных величин получаются отвлеченные неименованные относительные величины, показывающие во сколько раз данная величина больше или меньше базисной. В этом случае базисная величина принимается за единицу (в результате получается коэффициент ).

Кроме коэффициента широко распространенной формой выражения относительных величин являются проценты (%). В этом случае базисная величина принимается за 100 единиц.

Относительные величины могут выражаться в промилле (‰), в продецимилле (0 /000 ). В этих случаях база сравнения принимается соответственно за 1 000 и за 10 000. В отдельных случаях база сравнения может быть принята и за 100 000.

Относительные величины могут быть числами именованными. Ее наименование представляет собой сочетание наименований сравниваемого и базисного показателей. Например, плотность населения чел/кв. км (сколько человек приходится на 1 квадратный километр).

Виды относительных величин.

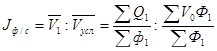

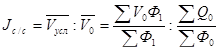

Виды относительных величин подразделяются в зависимости от их содержания. Это относительные величины: планового задания, выполнения плана, динамики, структуры, координации, интенсивности и уровня экономического развития, сравнения.

Относительная величина планового задания представляет собой отношение величины показателя, устанавливаемой на планируемый период к величине его, достигнутой к планируемому периоду.

Относительной величиной выполнения плана называется величина, выражающая соотношение между фактическим и плановым уровнем показателя.

Относительная величина динамики представляет собой отношение уровня показателя за данный период к уровню этого же показателя в прошлом.

Три вышеперечисленные относительные величины связаны между собой, а именно: относительная величина динамики равна произведению относительных величин планового задания и выполнения плана.

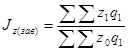

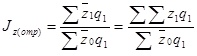

Относительная величина структуры представляет собой отношение размеров части к целому. Она характеризует структуру, состав той или иной совокупности. Например, состав населения по полу. Доля женщин=(численность женщин)/(все население). Доля мужчин=(численность мужчин)/(все население). Эти же величины в процентах называют удельным весом.

Относительной величиной координации называют соотношение частей целого между собой. В результате получают, во сколько раз данная часть больше базисной. Или сколько процентов от нее составляет или сколько единиц данной структурной части приходится на 1 единицу (100 или 1000 и т.д. единиц) базисной структурной части. Например, на 100 родившихся девочек приходится 105 родившихся мальчиков ((родившиеся мальчики) /(родившиеся девочки) *100).

Относительная величина интенсивности характеризует развитие изучаемого явления или процесса в другой среде. Это отношение двух взаимосвязанных явлений, но разных. Оно может быть выражено и в процентах, и в промилле, и продецемилле, и именованной. Например число вакансий на 100 незанятых граждан - (число вакансий) /(число незанятых) *100 или коэффициент рождаемости в 0 /00 =(число родившихся за период) /(численность населения) *1000, или плотность населения (все население, чел) /(вся территория, кв. км) =чел /кв. км. .

Разновидностью относительной величины интенсивности является показатель уровня экономического развития , характеризующий производство продукции на душу населения. Например, производство мяса на душу населения =(производство мяса за период, кг) /(среднегодовая численность населения за период) .

Относительная величина сравнения представляет собой соотношение одноименных абсолютных показателей по разным объектам (предприятиям, районам, областям, странам и т.д.). Он может быть выражен как в коэффициентах, так и в процентах.

Тренировочные задания.

1. Имеются следующие данные по здравоохранению РТ на конец года:

| Показатели |

1994 г. |

1995 г. |

| Численность наличного населения, тыс. чел. Численность врачей всех специальностей, тыс. чел. Число больничных коек, тыс. |

3754,8 15,6 46,6 |

3760,5 15,7 46,3 |

Проведите анализ изменения обеспеченности населения врачами и количеством больничных коек, используя относительные величины интенсивности в продецимилле.

2. По нижеприведенным показателям определите недостающие данные:

| Вид продукции |

План тыс. руб. |

Фактически тыс. руб. |

Процент выполнения плана |

| Пальто зимнее жен. Пальто демисезонные жен. Плащи жен. |

65 ? 105 |

73 55 ? |

? 106 110 |

| Итого |

? |

? |

? |

Тест.

1. Могут ли абсолютные статистические величины иметь сложные единицы измерения?

А) могут;

Б) не могут;

2. К какому типу единиц относятся часы?

А) к натуральным;

Б) к трудовым;

3. Относительный показатель выполнения плана производства продукции на предприятии составил 103%, при этом объем производства продукции по сравнению с предшествующим периодом вырос на 2%. Что предусматривалось планом?

А) рост объема производства;

Б) снижение объема производства;

4. Может ли относительный показатель интенсивности быть выражен коэффициентом?

А) да;

Б) нет;

5. Может ли относительный показатель сравнения быть именованной величиной?

А) может, если исходные абсолютные показатели выражены в условно-натуральных единицах измерения;

Б) не может;

6. Может ли сумма относительных показателей структуры, рассчитанных по одной совокупности быть равной единице?

А) может, если она характеризуется долей;

Б) не может;

7. К какому виду относительных величин относится коэффициент рождаемости (число родившихся на 1000 человек населения)?

А) к относительным величинам структуры;

Б) к относительным величинам координации;

В) к относительным величинам интенсивности;

4. Средние величины.

Сущность средних величин.

Статистика, как известно, изучает массовые социально-экономические явления. Каждое из этих явлений может иметь различное количественное выражение одного и того же признака. Например, заработная плата одной и той же профессии рабочих или цены на рынке на один и тот же товар и т.д.

Для изучения какой-либо совокупности по варьирующим (количественно изменяющимся) признакам статистика использует средние величины.

Средняя величина - это обобщающая количественная характеристика совокупности однотипных явлений по одному варьирующему признаку. Важнейшее свойство средней величины заключается в том, что она представляет значение определенного признака во всей совокупности одним числом, несмотря на количественные различия его у отдельных единиц совокупности, и выражает то общее, что присуще всем единицам изучаемой совокупности. Таким образом, через характеристику единицы совокупности она характеризует всю совокупность в целом.

Средние величины связаны с законом больших чисел. Суть этой связи заключается в том, что при осреднении случайные отклонения индивидуальных величин в силу действия закона больших чисел взаимопогашаются и в средней выявляется основная тенденция развития, необходимость, закономерность однако, для этого среднюю необходимо вычислять на основе обобщения массы фактов.

Средние величины позволяют сравнивать показатели, относящиеся к совокупностям с различной численностью единиц.

Важнейшим условием научного использования средних величин в статистическом анализе общественных явлений является однородность совокупности, для которой исчисляется средняя. Одинаковая по форме и технике вычисления средняя в одних условиях (для неоднородной совокупности) фиктивная, а в других (для однородной совокупности) соответствует действительности. Качественная однородность совокупности определяется на основе всестороннего теоретического анализа сущности явления. Так, например, при исчислении средней урожайности требуется, чтобы исходные данные относились к одной и той же культуре (средняя урожайность пшеницы) или группе культур (средняя урожайность зерновых). Нельзя вычислять среднюю для разнородных культур.

Математические приемы, используемые в различных разделах статистики, непосредственно связаны с вычислением средних величин.

Средние в общественных явлениях обладают относительным постоянством, т.е. в течение какого-то определенного промежутка времени однотипные явления характеризуются примерно одинаковыми средними.

Средине величины очень тесно связаны с методом группировок, т.к. для характеристики явлений необходимо исчислять не только общие (для всего явления) средние, но и групповые (для типических групп этого явления по изучаемому признаку).

Виды средних величин.

От того, в каком виде представлены исходные данные для расчета средней величины, зависит по какой формуле она будет определятся. Рассмотрим наиболее часто применяемые в статистике виды средних величин:

- среднюю арифметическую;

- среднюю гармоническую;

- среднюю геометрическую;

- среднюю квадратическую.

Для этого введем следующие понятия и обозначения:

Признак, по которому находится средняя, называемый осередняемым признаком, обозначим буквой х

|

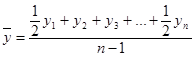

Средняя арифметическая величина может быть простой и взвешенной.

Средняя арифметическая простая рассчитывается по формуле ![]() , т.е. как сумма вариантов признака, деленная на их число. Средняя арифметическая простая применяется в тех случаях, когда каждая варианта признака встречается в совокупности один или равное число раз.

, т.е. как сумма вариантов признака, деленная на их число. Средняя арифметическая простая применяется в тех случаях, когда каждая варианта признака встречается в совокупности один или равное число раз.

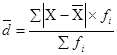

Средняя арифметическая взвешенная

вычисляется по формуле ![]() , где fi

- частота повторения i-ых вариантов признака, называемая весом. Таким образом, средняя арифметическая взвешенная равна сумме взвешенных вариантов признака, деленная на сумму весов.

, где fi

- частота повторения i-ых вариантов признака, называемая весом. Таким образом, средняя арифметическая взвешенная равна сумме взвешенных вариантов признака, деленная на сумму весов. ![]() Она применяется в тех случаях, когда каждая варианта признака встречается несколько (неравное) число раз.

Она применяется в тех случаях, когда каждая варианта признака встречается несколько (неравное) число раз.

При расчете средней по интервальному вариационному ряду необходимо сначала найти середину интервалов. Это и будут значения xi , а количество единиц совокупности в каждой группе fi (таблица 4.1).

Таблица 4.1.

| Возраст рабочего, лет |

Число рабочих, чел (fi ) |

Середина возрастного интервала, лет (xi ) |

| 20-30 30-40 40-50 50-60 60 и более |

7 13 48 32 6 |

25 35 45 55 65 |

| Итого |

106 |

Х |

Средний возраст рабочих цеха будет равен ![]() лет.

лет.

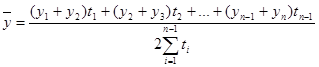

Средняя гармоническая величина

является преобразованной средней арифметической величиной. Применяется она тогда, когда необходимые веса (fi

) в исходных данных не заданы непосредственно, а входят сомножителем в одни из имеющихся показателей. Она также может быть простой и взвешенной. Средняя гармоническая простая

рассчитывается по формуле  , т.е. это обратная величина средней арифметической простой из обратных значений признака.

, т.е. это обратная величина средней арифметической простой из обратных значений признака.

Формула средней гармонической взвешенной:

, где Mi

=xi

*fi

(по содержанию).

, где Mi

=xi

*fi

(по содержанию).

Например, необходимо определить среднюю урожайность всех технических культур на основании следующих данных (таблица 4.2):

Таблица 4.2

Валовой сбор и урожайность технических культур по одному из районов во всех категориях хозяйств.

| Культуры |

Валовой сбор, ц (Mi ) |

Урожайность, ц/га (xi ) |

| Хлопчатник Сахарная свекла Подсолнечник Льноволокно |

97,2 601,2 46,3 2,6 |

30,4 467,0 11,0 2,9 |

| Итого |

743,3 |

Х |

Здесь в исходной информации веса (площадь под культурами) не заданы, но входят сомножителем в валовой сбор, равный урожайности, умноженной на площадь Mi

=xi

*fi

, поэтому ![]() , а средняя урожайность будет равна

, а средняя урожайность будет равна  .

.

Средняя геометрическая также может быть простой и взвешенной. Применяется главным образом при нахождении средних коэффициентов роста.

Средняя геометрическая простая находится по формуле

![]() , а средняя геометрическая взвешенная - по формуле

, а средняя геометрическая взвешенная - по формуле ![]() . Сфера применения этой средней будет рассмотрена в теме Ряды динамики.

. Сфера применения этой средней будет рассмотрена в теме Ряды динамики.

Средняя квадратическая

применяется в тех случаях, когда приходится осереднять величины, входящие в исходную информацию в виде квадратических функций. Простая средняя квадратическая

![]() , взвешенная

, взвешенная

. Наиболее широко этот вид средней используется при расчете показателей вариации.

. Наиболее широко этот вид средней используется при расчете показателей вариации.

Структурные средние.

Для характеристики структуры вариационных рядов применяются так называемые структурные средние. Наиболее часто используются в экономической практике мода и медиана.

Мода - это наиболее часто встречающаяся варианта признака в данной совокупности.

В дискретных вариационных рядах мода определяется по наибольшей частоте. Предположим товар А реализуют в городе 9 фирм по цене в рублях:

44; 43; 44; 45; 43; 46; 42; 46;43;

Так как чаще всего встречается цена 43 рубля, то она и будет модальной.

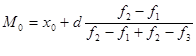

В интервальных вариационных рядах моду определяют приближенно по формуле

, где

, где

x0 - нижняя граница модального интервала;

d - величина модального интервала;

f2 - частота модального интервала;

f1 - частота интервала, предшествующая модальному;

f3 - частота интервала, следующая за модальным.

Место нахождения модального интервала определяют по наибольшей частоте (таблица 4.3)

Таблица 4.3.

Распределение населения РФ по уровню среднедушевого месячного дохода в I-ом полугодии 1995 года

| Среднедушевой месячный доход, руб. |

Удельный вес населения, % (f i) |

Накопленная частота, % (Si) |

| менее 100 100-300 300-500 500-700 700-900 900 и выше |

2,4 35,5 30,0 15,7 7,7 8,7 |

2,4 37,9 67,9 83,6 91,3 100,0 |

| Всего |

100,0 |

Х |

Интервал 100-300 в данном распределении будет модальным, т.к. он имеет наибольшую частоту (f=35,5). Тогда по вышеуказанной формуле мода будет равна:

![]() руб.

руб.

Мода применяется для решения некоторых практических задач. Так, например, при изучении товарооборота рынка берется модальная цена, для изучения спроса на обувь, одежду используют модальные размеры обуви и одежды и др.

Медиана - это численное значение признака у той единицы совокупности, которая находится в середине ранжированного ряда (построенного в порядке возрастания, либо убывания значения изучаемого признака). Медиану иногда называют серединной вариантой, т.к. она делит совокупность на две равные части.

В дискретных вариационных рядах с нечетным числом единиц совокупности - это конкретное численное значение в середине ряда. Так в группе студентов из 27 человек медианным будет рост у 14-го, если они выстроятся по росту. Если число единиц совокупности четное, то медианой будет средняя арифметическая из значений признака у двух средних членов ряда. Так, если в группе 26 человек, то медианным будет рост средний 13-го и 14-го студентов.

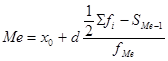

В интервальных вариационных рядах медиана определяется по формуле:

, где

, где

x0 - нижняя гранича медианного интервала;

d - величина медианного интервала;

Sme -1 - сумма накопленных частот до медианного интервала;

fMe - частота медианного интервала.

По данным таблицы 4.3. определим медианное значение среднедушевого дохода. Для этого необходимо определить какой интервал будет медианным. Используя формулу номера медианной единицы ряда, т.е. середины ![]() (%) . Затем определяем накопленную частоту.

(%) . Затем определяем накопленную частоту.

Дробное значение N (всегда при четном числе членов) равное 50,5% говорит о том, что середина ряда находится между 50% и 51%, т.е. в третьем интервале. Отсюда медиана по формуле будет определена

![]() руб.

руб.

соотношение моды, медианы и средней арифметической указывает на характер распределения признака в совокупности, позволяет оценить его асимметрию. Если M0

Me![]() имеет место правосторонняя асимметрия. Если же

имеет место правосторонняя асимметрия. Если же ![]() MeM0

- левосторонняя асимметрия ряда. По приведенному примеру можно сделать заключение, что наиболее распространенным является доход порядка 271 руб. в месяц. В то же время более половины населения располагают доходом свыше 381 руб., при среднем уровне 435 руб.

MeM0

- левосторонняя асимметрия ряда. По приведенному примеру можно сделать заключение, что наиболее распространенным является доход порядка 271 руб. в месяц. В то же время более половины населения располагают доходом свыше 381 руб., при среднем уровне 435 руб. ![]() руб. Из соотношения этих показателей следует сделать вывод о правосторонней асимметрии распределения населения по уровню среднедушевого денежного дохода.

руб. Из соотношения этих показателей следует сделать вывод о правосторонней асимметрии распределения населения по уровню среднедушевого денежного дохода.

Тренировочные задания.

1. Выпуск продукции двумя цехами завода за два периода характеризуется следующими данными:

| № цеха |

Базисный период |

Отчетный период |

||

| Удельный вес продукции 1 сорта, % |

Стоимость продукции 1 сорта, тыс. руб |

Удельный вес продукции 1 сорта |

Стоимость всей произведенной продукции, тыс. руб |

|

| 1 2 |

90 82 |

2800 1700 |

88 85 |

2700 2000 |

Определите средний удельный вес продукции 1 сорта по двум цехам вместе в базисном и отчетном периодах.

2. По нижеприведенной группировке магазинов по размеру товарооборота определите модальную и медианную величину товарооборота одного магазина:

| Группы магазинов по размеру товарооборота, тыс. руб. |

Число магазинов |

| До 50 50-100 100-200 200 и более |

10 13 19 8 |

| итого |

50 |

Тест

1. Возможна ли многовариантность значений среднего показателя, рассчитанного по одним и тем же данным?

А) да;

Б) нет.

2. Могут ли средняя величина, мода и медиана совпадать?

А) могут;

Б) не могут.

3. Может ли ряд распределения характеризоваться двумя и более модами?

А) нет;

Б) может двумя;

В) может двумя и более.

4. Может ли ряд распределения иметь две и более медианы?

А) нет;

Б) может быть две;

В) может быть две и более.

5. По какой формуле можно рассчитать среднюю арифметическую величину, если повторяемость каждого варианта признака равная?

А) средней арифметической простой;

Б) средней арифметической взвешенной;

В) по обеим формулам.

6. Какую формулу средней следует использовать для определения процента выполнения плана по объединению (из двух предприятий), если первое предприятие выпустило продукции на сумму 800 тыс. рублей и выполнило план на 95 %, а второе произвело продукции на 900 тыс. рублей и выполнило план на 102 %?

А) простую среднюю арифметическую;

Б) взвешенную среднюю арифметическую;

В) взвешенную среднюю гармоническую.

7. По результатам экзамена по одному из предметов получено следующее распределение оценок по баллам:

| Балл оценки знаний студентов |

2 (неуд) |

3 (удовл.) |

4 (хор.) |

5 (отл.) |

| Число оценок, полученных студентами |

6 |

75 |

99 |

120 |

Каковы значения модального балла успеваемости и медианы?

А) мода больше медианы;

Б) мода меньше медианы;

В) мода равна медиане.

5.Показатели вариации

Сущность и причины вариации.

Информация о средних уровнях исследуемых показателей обычно бывает недостаточной для глубокого анализа изучаемого процесса или явления. Необходимо учитывать и разброс или вариацию значений отдельных единиц, которая является важной характеристикой изучаемой совокупности. Каждое индивидуальное значение признака складывается под совместным воздействием многих факторов. Социально-экономические явления, как правило, обладают большой вариацией. Причины этой вариации содержатся в сущности явления.

Показатели вариации определяют как группируются значения признака вокруг средней величины. Они используются для характеристики упорядоченных статистических совокупностей: группировок, классификаций, рядов распределения. В наибольшей степени вариации подвержены курсы акций, объёмы спроса и предложения, процентные ставки в разные периоды и в разных местах.

Абсолютные и относительные показатели вариации

![]() По смыслу определения вариация измеряется степенью колеблемости вариантов признака от уровня их средней величины, т.е. как разность х-х. На использовании отклонений от средней построено большинство показателей применяемых в статистике для измерения вариаций значений признака в совокупности.

По смыслу определения вариация измеряется степенью колеблемости вариантов признака от уровня их средней величины, т.е. как разность х-х. На использовании отклонений от средней построено большинство показателей применяемых в статистике для измерения вариаций значений признака в совокупности.

Самым простейшим абсолютным показателем вариации является размах вариации R=xmax-xmin . Размах вариации выражается в тех же единицах измерения, что и Х. Он зависит только от двух крайних значений признака и, поэтому, недостаточно характеризует колеблемость признака.

Среднее линейное отклонение является средней величиной из абсолютных значений отклонений от средней арифметической величины. Простое:  . Взвешенное:

. Взвешенное:  .

.

Среднее линейное отклонение имеет единицы измерения как у признака.

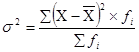

Дисперсия (средний квадрат отклонения) – это средняя арифметическая из квадратов отклонений значений варьирующего признака от средней арифметической .

![]() –

простая;

–

простая;  – взвешенная.

– взвешенная.

Дисперсию в отдельных случаях удобнее рассчитывать по другой формуле, представляющей собой алгебраическое преобразование предыдущих формул: ![]() ,где

,где ![]() или

или ![]()

Наиболее удобным и широко распространенным на практике показателем является среднее квадратическое отклонение ( s ) . Оно определяется как квадратный корень из дисперсии.

Абсолютные показатели вариации зависят от единиц измерения признака и затрудняют сравнение двух или нескольких различных вариационных рядов.

Относительные показатели вариации

вычисляются как отношение различных абсолютных показателей вариации к средней арифметической. Наиболее распространённым из них является коэффициент вариации.

Его формула: ![]()

Коэффициент вариации характеризует колеблемость признака внутри средней. Самые лучшие значения его до 10%, неплохие до 50%, плохие свыше 50%. Если коэффициент вариации не превышает 33%, то совокупность по рассматриваемому признаку можно считать однородной.

ТРЕНИРОВОЧНЫЕ ЗАДАНИЯ

1. По данным микропереписи получено следующее распределение населения, проживающего в месте постоянного жительства не с рождения:

| Продолжительность проживания в месте постоянного жительства, лет |

Удельный вес населения, % |

| менее 2 2-5 6-9 10-14 15-24 25 и более |

7,5 11,0 10,5 12,3 21,1 37,6 |

| итого |

100,0 |

Рассчитайте среднее квадратическое отклонение продолжительности проживания в месте постоянного жительства.

2. Имеются следующие данные о стоимости коттеджей, предлагаемых к продаже в Подмосковье на начало 1996 года:

| Цена 1 кв.м., долл. США |

Общая площадь, тыс.кв.м. |

| 300-400 400-500 500-600 600-700 700-800 |

29,4 20,5 7,3 7,0 4,0 |

Определите абсолютные и относительные показатели вариации цены одного кв.м. стоимости коттеджей.

ТЕСТ

1. В каких единицах измеряется среднее квадратическое отклонение?

а) только в рублях;

б) в единицах измерения осередняемого признака;

в) не имеет единиц измерения.

2. В каких единицах измеряется дисперсия?

а) только в рублях;

б) в единицах измерения осередняемого признака;

в) не имеет единиц измерения.

3. В каких границах изменяется коэффициент вариации?

а) от 0 до 100%;

б) от 0 до 200%;

в) нижняя граница - 0%, верхняя - практически отсутствует.

4. Всегда ли относительные и абсолютные показатели вариации приводят к непротиворечивым выводам?

а) всегда;

б) не всегда.