Классификация затрат предприятия

СОДЕРЖАНИЕ: Классификация затрат для определения себестоимости произведенной продукции и полученной прибыли. Классификация затрат для принятия решений и планирования. Классификация затрат для осуществления процесса контроля и регулирования.Содержание

Введение. 4

глава i. Классификация затрат для определения себестоимости произведенной продукции и полученной прибыли. 6

1.1. Затраты отчетного периода и себестоимость продукции. 7

1.2. Составляющие производственных затрат. 10

1.3. Позаказная и попроцессная калькуляция затрат. 14

глава ii. Классификация затрат для принятия решений и планирования. 16

2.1. Динамика затрат. 16

2.2. Принимаемые и не принимаемые в расчет затраты и доходы.. 24

2.3. Устранимые и неустранимые затраты.. 26

2.4. Безвозвратные затраты, или затраты истекшего периода. 26

2.5. Вмененные затраты.. 27

2.6. Инкрементные (приростные) и маржинальные (предельные) затраты и доходы. 28

глава iii. Классификация затрат для осуществления процесса контроля и регулирования. 30

3.1. Регулируемые и нерегулируемые затраты и доходы.. 30

3.2. Динамика затрат. 32

глава iv. Пути снижения издержек. 37

4.1. Понятие издержек и себестоимости продукции. 37

4.2 пути снижения затрат на производство продукции. 39

Заключение. 46

Приложение 1. 47

Список использованной литературы. 49

Введение

Для того чтобы удовлетворить требования различных пользователей бухгалтерской информации, затраты и доходы должны быть классифицированы. Для правильной классификации затрат надо определить, к какому направлению учета они относятся, т.е. какова цель их учета. При этом под направлением учета понимается любое подразделение (участок) производства, где требуется самостоятельная калькуляция затрат. В данной курсовой работе выделяются три направления учета затрат: для оценки запасов готовой продукции; принятия решения; осуществления процесса контроля и регулирования. Для оценки запасов готовой продукции мы подразделили затраты на производственные и непроизводственные, при этом производственные затраты в свою очередь подразделяются на составные части. Далее пойдет речь о позаказной и попроцессной калькуляции себестоимости затрат. С точки зрения принятия решения затраты классифицируются по их динамике, а также как принимаемые и не принимаемые в расчет, безвозвратные, вмененные, маржинальные (предельные) и инкрементные (приростные). И наконец, для контроля за затратами и их регулирования затраты классифицируются как регулируемые и нерегулируемые, постоянные и переменные.

На фоне настоящей экономической реалии необходимо повысить заинтересованность самих организаций в использовании учетной информации для целей оперативного руководства и управления. Более детальное изучение вопроса затрат на производство продукции (работ, услуг) позволит руководителям и бухгалтерам организаций правильно увидеть статьи расходов и грамотно составить отчет о финансово-хозяйственных результатах, а это в свою очередь создаст благоприятную почву для выживания и процветания предприятия в жестких условиях рыночной экономики.

Схема классификации затрат зависит от назначения информации, то есть от того, для чего затраты выделяют в определенные группы.

Направления учета затрат делятся на три большие группы:

1. информация о затратах для оценки запасов;

2. данные о затратах для принятия решений;

3. сведения о затратах для контроля и регулирования.

Например, расходы на содержание станка, находящегося в эксплуатации, являются направлением, по которому необходимо будет вести учет для сравнения зарегистрированных данных с ожидаемыми расходами на содержание предлагаемого станка и его замены. Эта информация относится к категории затрат, учитываемых при принятии решений. Подобно этому учет расходов на содержание отдела организации относится к направлению, по которому нужно вести учет для сравнения регистрируемых данных со сметными затратами. Эти данные попадают в категорию информации, необходимой для контроля и регулирования.

По направлению учета затраты можно классифицировать следующим образом:

1. Затраты для определения стоимости запасов продукции:

· Затраты на отчетный период и себестоимость продукции

· Составляющие затрат на производство продукции

· Позаказная и попроцессная калькуляция затрат

2. Затраты на производство, по которым принимаются решения:

· Динамика затрат

· Затраты будущего периода и затраты прошлого периода

· Устранимые и неустранимые затраты

· Безвозвратные затраты

· Вмененные затраты

· Предельные (маржинальные) и приростные (инкрементные) затраты

3. Затраты, по которым осуществляется контроль и регулирование:

· Регулируемые и нерегулируемые затраты

· Динамика затрат.

Рассмотрим теперь на данную классификацию более подробно.

Глава I. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ И ПОЛУЧЕННОЙ ПРИБЫЛИ.

Перед тем как я раскрою данную тему необходимо дать определение затрат.

Смысл понятия “затраты” в производственном учении зависит от применяемого варианта толкования этого термина. Затраты представляют собой оцененное в денежном выражении потребление производственных факторов с целью изготовления и сбыта продукции и поддержанию работоспособности предприятия.

Признаки понятия “затраты”.

1. Потребление производственных факторов.

2. Связь потребленных производственных факторов с производством продукции.

3. Оценка потребления производственных факторов.

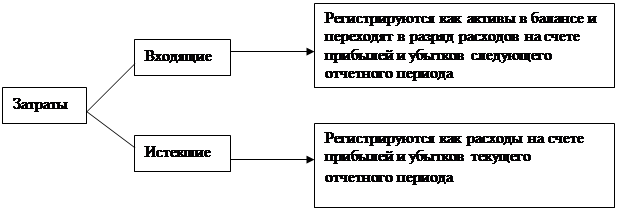

Для определения себестоимости произведенной продукции и полученной прибыли необходимо различать входящие затраты и истекшие затраты. Входящие затраты — это средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они регистрируются как активы. Если эти средства (ресурсы) были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших, что отражается на счете прибылей и убытков. Например, затраты на производство товаров для перепродажи, если эти товары не реализованы и хранятся на складах, регистрируются в балансе как входящие. Если же данные товары проданы, то эти входящие затраты должны быть отнесены к истекшим, что отражается в смете затрат, понесенных в результате реализации товаров. Их следует сравнивать с доходами от продажи для того, чтобы определить прибыль. Разница между истекшими и входящими затратами показана на рис. 1.1

Рис.1.1 Истекшие и входящие затраты.

1.1. Затраты отчетного периода и себестоимость продукции

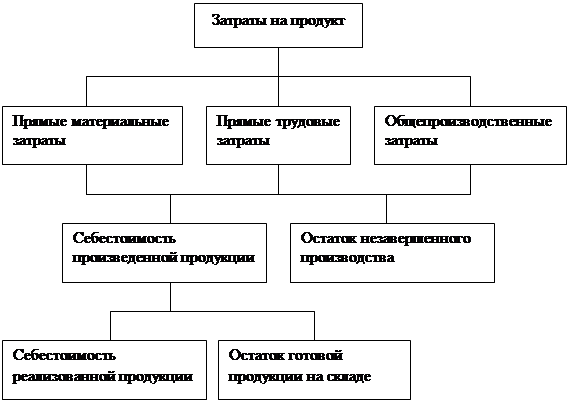

Калькуляция истекших и входящих затрат очень важна для оценки прибылей и активов. В Соединенном Королевстве Комитетом по стандартам бухгалтерского учета (Accounting Standards Committee) в 1975 г. был опубликован первый вариант Бюллетеня стандартных методов бухгалтерского учета запасов и незавершенного производства (Statement of Standard Accounting Practice on Stocks and Work in Progress — SSAP 9), затем пересмотренный в 1988 г. Одно из положений Бюллетеня гласит, что для оценки запасов произведенной продукции только производственные затраты должны быть включены в калькуляцию себестоимости продукции. Поэтому бухгалтеры классифицируют: затраты, входящие в себестоимость продукции, и затраты отчетного периода.

Затраты, входящие в себестоимость продукции, еще называют затратами на продукт. Схематически затраты можно определить следующим образом (см. рис. 1.2.)

Рис. 1.2. Затраты на продукт.

В себестоимость продукции включаются те затраты, которые относятся на товары, купленные иди произведенные для перепродажи. На промышленном предприятии под этими затратами понимается себестоимость единицы продукции, которая учитывается при определении себестоимости готовой продукции или незавершенного производства до момента ее реализации (продажи). После продажи продукции эти затраты сравниваются с выручкой от продажи для подсчета прибыли. Затратами отчетного периода считаются затраты, не учитываемые при оценке запасов, поэтому рассматриваются как расходы, приходящиеся на период, когда они были понесены.

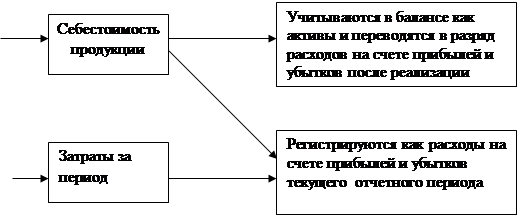

На промышленном предприятии все производственные затраты включаются в себестоимость продукции, в то время как непроизводственные расходы относятся к затратам отчетного периода. В организациях розничной или оптовой торговли товары приобретаются для перепродажи, при этом они не претерпевают изменений или эти изменения незначительны. Затраты на приобретение товаров входят в их себестоимость, а все остальные затраты, такие, как расходы на административные нужды, торговые издержки и расходы по сбыту товаров, считаются затратами отчетного периода. Порядок регистрации данных о затратах отчетного периода и себестоимости продукции на промышленном предприятии показан на рис. 1.3.

|

Производствен- нереализованной

ные затраты

|

венные расходы

Рис. 1.3. Схема учета затрат отчетного периода и себестоимости продукции

Непроизводственные расходы

Непроизводственные затраты (или общефирменные расходы) подразделяются на торговые, общие и административные расходы. Торговые расходы связаны с осуществлением продаж и поставок продукции. Примерами могут служить затраты на рекламу и выплату комиссионных. Общие и административные расходы применяются в целях осуществления общехозяйственных и административные функций, например, оклады руководителей и специалистов, судебные издержки и др.

Непроизводственные расходы составляют существенный процент валовых затрат, поэтому бухгалтеры не включают эти расходы в себестоимость товаров. Причины этого следующие.

• Активы представляют собой потенциальные прибыли, и можно предполагать, что производственные затраты, осуществленные для изготовления какого-то вида продукции, в будущем принесут доходы, которые превысят себестоимость продукции. Однако нет гарантии того, что непроизводственные расходы в будущем принесут доходы, так как они не являются стоимостью, добавленной к себестоимости какого-то конкретного продукта. Поэтому непроизводственные расходы не должны учитываться при оценке запасов.

• При хранении товаров на складе некоторые виды непроизводственных расходов полностью исключаются, особенно те, что относятся к области сбыта (например, расходы не поставки), и, естественно, они не будут учитываться при оценке запасов.

1.2. Составляющие производственных затрат

На предприятиях в калькуляцию себестоимости продукции включаются три элемента:

• основные материалы;

• труд основных производственных рабочих;

• производственные накладные расходы.

Основными материалами считаются те, которые прямо израсходованы на производство конкретного вида продукта. Состав материальных затрат неоднороден и включает расходы на сырье и материалы. В стоимость сырья и материалов включаются комиссионные вознаграждения, оплаты брокерских и иных посреднических услуг. Стоимость потребленного в процессе производства сырья и материалов включается в себестоимость продукции без налога на добавленную стоимость (НДС). Но существует и исключение из этого правила. Так, если продукция предприятия освобождена от НДС, то она не имеет возможности вычесть сумму уплаченного НДС из суммы налога, полученного при реализации своей продукции. В подобных случаях предприятию разрешается отнести уплаченный НДС на себестоимость продукции.

Примером основных материалов выступает дерево, используемое для изготовления стола. Оно является частью продукта и, таким образом, квалифицируется как основной материал. В свою очередь материалы, используемые для ремонта станка, при помощи которого производится множество различных столов, представляют собой вспомогательные материалы. Последние не могут рассматриваться как принадлежность какого-то одного продукта, так как они дают возможность изготавливать несколько видов товаров. Однако не все материалы, прямо перенесенные на какой-то конкретный вид продукции, классифицируются как основные. Например, гвозди, используемые для приготовления конкретного стола, могут отождествляться с этим столом, но так как их стоимость, вероятно, будет незначительной, то усилия, потраченные на учет затрат на гвозди как часть прямых затрат на изготовление столов, будут неоправданны, потому что потребуются дополнительные затраты для более точной калькуляции себестоимости продукции.

Затраты на труд основных производственных рабочих состоят из таких расходов, которые могут быть отнесены на конкретный произведенный продукт, овеществлены в нем. Примером расходов на производственный персонал является заработная плата рабочих, участвующих в операциях по сборке готовых изделий, или операторов станков (машин и механизмов), непосредственно занятых в производственном процессе. В противоположность этому жалованье среднего руководящего персонала или заработная плата штатного персонала отдела хранения (склада) не могут быть овеществлены в произведенном продукте, поэтому их относят к издержкам на непроизводительную рабочую силу. Заработная плата лиц, работающих по найму, которые сами непосредственно не принимают участия в изготовлении продукта, но играют вспомогательную роль в производственном процессе, классифицируется как часть расходов на непроизводственную рабочую силу. Так же как и вспомогательные материалы, расходы на непроизводственную рабочую силу составляют часть, производственных накладных расходов.

Основные затраты относятся к прямым затратам на производство продукта и включают в себя расходы на рабочую силу, стоимость основных материалов и прямые расходы. Стоимость проката станка (машины, механизмы) для производства конкретного продукта — пример прямых расходов.

Разделение затрат на прямые и косвенные в целом осуществляется по признаку отнесения затрат на их носители (изделие, группу изделий, заказ). При этом использование понятий «прямые затраты» и «косвенные затраты» зачастую бывает неточным. Для уточнения необходима дополнительная характеристика затрат в смысле их распределения по соответствующим объектам. В этом отношении более точно было бы говорить о «прямых затратах носителей» и о «косвенных затратах «носителей».

Применительно к носителям затрат можно дать следующее определение: прямые затраты представляют собой те затраты, которые могут быть непосредственно отнесены на конкретный носитель (продукт, группу изделий, заказ).

Затраты являются только в том случае непосредственно отнесенными затратами, если они могут быть отнесены к некоторому носителю без каких-либо вспомогательных расчетов. Часто соответствующие затраты списываются на носитель непосредственно со счетов учета по видам расходов. Тем не менее, последнее обстоятельство не является необходимой предпосылкой наличия прямых затрат. Прямые затраты могут иметь место также в том случае, если затраты списываются со счетов учета по видам расходов через учет затрат по местам их возникновения — например, с целью контроля.

Типичными прямыми затратами носителей являются, например, материальные затраты (сырьё) носителя (изделия, группы изделий, заказа). Для соотнесения материальных затрат носителю не требуется никаких вспомогательных расчетов. Оно осуществляется главным образом посредством спецификации (перечень материалов с указанием их вида и количества на единицу продукции).

Определение косвенных затрат применительно к носителям затрат формулируется следующим образом:

Косвенные затраты представляют собой затраты, которые не могут быть и непосредственно отнесены на носитель (продукт, группу продуктов, заказ), а только с помощью вспомогательных расчетов.

Таким образом, косвенное отнесение характеризуется тем, что соответствующие затраты со счетов учета по видам затрат через счета учета затрат по местам их возникновения относят на носители посредством применения расчетных коэффициентов калькуляции. Характерной особенностью косвенных затрат является отнесение их не только на отдельные виды продукции, но и на более широкие объекты.

Типичные косвенные затраты — жалованье персоналу, амортизационные отчисления на здания, технические сооружения и машины, горючее и затраты на энергию, арендная плата, страхование. Для их отнесения на носитель необходимы вспомогательные величины (например, коэффициенты машинного времени, времени изготовления продукции, пропускная способность), позволяющие определить количественные расходы факторов производства для отдельных носителей. Сумма косвенных затрат представляет собой результат умножения этих величин на цены производственных факторов.

Существует еще одна категория затрат это относительные прямые затрат. системе учета прямых затрат и затрат возмещения относительные (условные) прямые затраты определяются Рибелем следующим образом.

Относительные прямые затраты — это затраты, которые в предметном и временном отношении могут быть однозначно отнесены на строго определенный объект, поскольку затраты и объект связаны общим местом происхождения.

Особенность данного толкования по сравнению с традиционным заключается в следующем: затраты только тогда могут быть определены как прямые затраты когда они имеют общее с объектом место происхождения.

К косвенным производственным расходам для многоотраслевой компании относятся, например, арендная плата за предприятие и амортизационные отчисления. Для определения полных производственных затрат при оценке запасов продукции (все, что требуется при учете статей прямых затрат) необходимо зарегистрировать затраченные средства (ресурсы) в соответствующих документах. Например, количество единиц материалов, использованных для изготовления конкретного продукта, фиксируется в требовании на их отпуск со склада, а затраты времени на труд производственных рабочих должны быть зарегистрированы в карточках учета труда. Получив сведения о количестве ресурсов по статьям прямых затрат, необходимо провести их расценку. Если всю сумму затраченных ресурсов умножить на соответствующую каждой их единице цену, то можно определить общую величину прямых затрат или полную стоимость какого-то конкретного продукта.

В противоположность этому невозможно точно распределить накладные расходы между конкретными продуктами, так как они распространяются на всю фактически произведенную продукцию, поэтому накладные расходы можно связать с каким-то конкретным продуктом только путем приблизительной оценки. Бухгалтер решает эту проблему, определяя сумму накладных расходов за отчетный период и распределяя ее между продуктами, произведенными за этот время, по приемлемой базе.

Различие между прямыми и косвенными затратами зависит от направления учета затрат. Под направлением учета затрат производства понимается отражение данных о конкретном продукте, которые должны быть включены в оценку запасов продукции. Затраты подразделяются на прямые и косвенные в зависимости от того, насколько они могут быть увязаны с направлением учета. Если цель учета затрат — установить стоимость пользования различными реализационными каналами для принятия решения, то суммы арендной платы за склады и жалование кладовщиков будут считаться прямыми затратами для каждого сбытового канала. Аналогично для процесса контроля и регулирования направлением учета может быть сравнение затрат на получение заказов покупателей со сметными затратами. В этом случае жалованье продавцов и расходы на проезд будут прямыми затратами, а расходы отдела кадров на подбор и назначение производственного персонала, руководителей и работников для реализации товаров не имеют прямой связи с данным направлением учета. Следовательно, эти затраты не являются прямыми.

1.3. Позаказная и попроцессная калькуляция затрат

Для оценки запасов произведенной продукции калькуляция производственных затрат должна быть составлена по каждой единице продукции. На предприятии, выпускающем продукцию широкого ассортимента или выполняющем множество видов работ по заказам, где каждый заказ индивидуален в своем роде и требует конкретных затрат труда, материалов и накладных расходов, затраты на выполнение каждого заказа должны подсчитываться отдельно. Такая система сбора учетных данных о затратах называется позаказной калькуляцией затрат. Альтернативная система сбора данных о затратах — калькуляция затрат по процессам — может быть применена на предприятии, которое производит за отчетный период большое количество одного и того же вида продукции. При использовании второй системы нет необходимости определять производственные затраты по какому-то конкретному заказу. Вместо этого может быть определена себестоимость каждой единицы продукции простым делением себестоимости всей продукции за данный период на количество единиц продукции. Другими словами, за себестоимость заказа (затраты на заказ) принимается средняя себестоимость каждой единицы продукции, произведенной за период, умноженная на количество заказанных единиц продукции.

Способ позаказной калькуляции целесообразно применять в отраслях, где производятся специализированные виды продукции или товары по заказам, например в строительстве, полиграфии, машиностроении и кораблестроении. Поскольку заказ покупателя обычно уникален, принцип учета по средней себестоимости каждой единицы продукции в данном случае неприменим. Система позаказной калькуляции дает возможность более точно определить себестоимость продукции, потому что данные о затратах собираются по конкретному заказу, но система эта дорогостоящая с точки зрения техники учета.

Глава II. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ПРИНЯТИЯ РЕШЕНИЙ И ПЛАНИРОВАНИЯ

В системе производственного учета калькулируется фактическая себестоимость продукции (фактические затраты) для оценки запасов произведенной продукции и получения прибыли, а в системе управленческого учета информация подготавливается и предоставляется заинтересованным лицам внутри организации для принятия правильного решения. Обычные (традиционные) системы сбора данных в рамках производственного учета накапливают информацию по затратам на отдельные виды продукции, чтобы удовлетворить требования финансового учета по распределению производственных затрат за определенный период между проданной продукцией и запасами. Такие системы сбора информации не приспособлены для накопления данных о себестоимости, необходимых при принятии решений. Следовательно, затраты, полученные в системе сбора информации, как правило, не должны использоваться как основа для принятия решений.

Для оценки альтернативных вариантов действий при принятии решений и планировании используются дополнительные виды классификации затрат и доходов:

· Динамика затрат по отношению к объему производства.

· Принимаемые и непринимаемые в расчет затраты (затраты будущего периода и затраты прошлого периода).

· Безвозвратные затраты или затраты истекшего периода.

· Устранимые и неустранимые затраты.

· Вмененные затраты в результате принятого альтернативного курса.

· Инкрементные (приростные) и маржинальные (предельные) затрат.

2.1. Динамика затрат

Представление о том, как изменяются затраты в зависимости от уровня производственной деятельности, очень важно для принятия решения. Уровень (объем) производственной деятельности может измеряться: количеством произведенной продукции или реализованных товаров; трудозатратами (в часах); покрытыми расстояниями (в милях); числом осмотренных пациентов, числом принятых студентов; при помощи других оценочных характеристик деятельности той или иной организации. Примеры решений, которые принимаются на основании информации о динамике затрат и доходов при изменении уровня производственной деятельности — ответы на следующие вопросы.

• Какой объем производственной деятельности необходимо запланировать на следующий год?

• Следует ли уменьшить продажные цены для увеличения количества реализованных товаров?

• Какой должна быть форма оплаты труда персонала, занимающегося реализацией продукции: только комиссионное вознаграждение, только жалование или их комбинация?

• Следует ли закупить дополнительное оборудование для увеличения выпуска продукции?

При принятии решения по каждому из названных вопросов руководство должно располагать данными расчетов по затратам и доходам на разных уровнях для различных вариантов действий.

Переменные и постоянные затраты

Разделение затрат на переменные и постоянные осуществляется по признаку зависимости от объема производства (количества продукции, объема выпуска). Использование этих понятий, так же как прямых и косвенных затрат, часто требует уточнения в том смысле, чтобы были четко заданы исходные величины, по отношению к которым затраты обнаруживают постоянный или переменный характер.

Переменные затраты — это затраты, зависящие от объема производства.

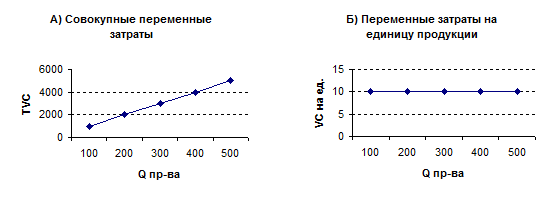

Констатация зависимости затрат от объема производства свидетельствует лишь том, что переменные затраты возрастают одновременно с его увеличением, и оборотом при этом степень «чувствительности» затрат к изменению масштабов производств» может быть различной. В соответствии с данным определением различают пропорциональные, прогрессивные и дегрессивные затраты.

Переменные затраты изменяются прямо пропорционально уровню (объему) производственной деятельности. То есть увеличение уровня производства в два раза вызовет увеличение совокупных переменных затрат также в два раза. Следовательно, совокупные переменные затраты имеют линейную зависимость от объема производства, а переменные затраты на единицу продукции являются постоянной величиной в определенной области релевантности. На рис. 2.1 показана динамика переменных затрат, где переменные затраты на единицу продукции условно остаются на уровне 10 руб.. Примерами краткосрочных переменных производственных затрат являются сдельный труд, основные материалы и энергия, необходимая для станков. Предполагается, что эти затраты колеблются прямо пропорционально объему производственной деятельности в пределах определенного уровня производства или деятельности. Например, к переменным непроизводственным затратам можно отнести комиссионные сборы за продажу, которые изменяются в зависимости от объема выручки с продажи; стоимость горючего, зависящая от преодоленного расстояния (в км).

|

Рис. 2.1 Переменные затраты.

Пропорциональные затраты изменяются прямо пропорционально объему производства. Если общая кривая затрат носит линейный характер, пропорциональным затратам соответствуют предельные затраты.

Прогрессивные затраты увеличиваются и большей пропорции, чем объем производства соответственно при падении они уменьшаются и большем объеме. Дегрессивные затраты увеличиваются при росте объема производства или сокращаются при его уменьшении соответственно в меньшей пропорции.

Постоянные затраты (применительно к объему производства)- это затраты, не зависящие от его изменения.

Констатацию зависимости затрат от объема производства следует понимать исключительно в том смысле, что при заданных общих условиях (например, наличия производственных фондов, списочного состава работников или расширении рассматриваемого периода) постоянные затраты не зависят от объёма выпуска продукции.

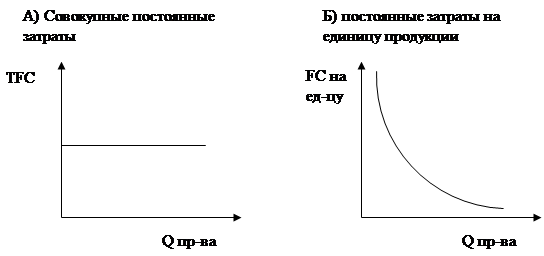

Постоянные затраты остаются неизменными для различных масштабов производства (производственной деятельности) за определенный период времени. Примерами таких затрат являются амортизационные отчисления по зданиям; жалованье, выплачиваемое руководителям; сборы за лизинг автомобильного транспорта, используемого персоналом, занимающимся непосредственным сбытом продукции (продавцами). Рис. 2.2 иллюстрирует динамику постоянных затрат.

|

Рис. 2.2. Постоянные затраты

Из рисунка видно, что совокупные постоянные затраты остаются неизменными для всех уровней (объемов) производства, а постоянные затраты на единицу продукции уменьшаются с увеличением объема производства.

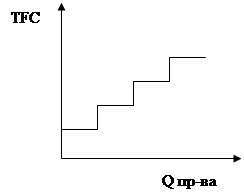

На практике едва ли можно ожидать, что совокупные постоянные затраты останутся одинаковыми для всех уровней производства. Скорее всего, они будут возрастать ступенчато, как показано на рис. 2.3.

Рис. 2.3. Полупостоянные затраты.

При изменении указанных условий (например, при изменениях в производственных фондах, сокращении списочного состава работников или расширении рассматриваемого периода) постоянные затраты также могут соответственно измениться. Термин «постоянные затраты» применительно к объёму производства» не означает, что речь идет об абсолютно не изменяемых затратах. Его следует понимать только в том смысле, что при заданных общих условиях затраты не зависят от объема выпуска продукции.

При установлении различия между постоянными и переменными затратами необходимо принимать во внимание рассматриваемый период времени. Для сравнительно длительного периода времени, измеряемого несколькими годами, практически все затраты будут переменными. В течение такого долгого времени снижение спроса будет сопровождаться сокращением практически всех категорий затрат. Например, старшие управляющие могут уйти на пенсию или в отставку, оборудование не потребует замены, и даже производственные здания и земля могут быть проданы. Аналогично этому, крупное расширение уровня деятельности в конечном итоге приведет к увеличению всех категорий затрат.

Для более короткого периода времени затраты будут постоянными или переменными в зависимости от изменений производства. Чем короче период времени, тем больше вероятность того, что какие-либо определенные затраты будут постоянными.

Рассмотрим период времени, равный одному году. В течение этого периода затраты, обеспечивающие действующую производственную мощность предприятия, в частности, амортизационные отчисления и жалование старшего руководящего состава предприятия, скорее всего будут постоянными относительно изменений уровня производства. Решения о желаемой потенциально возможной производственной мощности будут зависеть от размеров будущих постоянных затрат на расширение производства. Предварительно они должны быть утверждены в рамках процесса принятия решений о капиталовложениях и долгосрочном планировании. Эти решения после принятия не могут быть изменены в короткий срок, поскольку решения о капиталовложениях или их отмене не могут основываться на колебаниях конъюнктуры в течение какого-либо одного года. Вместо этого они должны периодически подвергаться пересмотру в рамках процесса долгосрочного планирования и ориентироваться на тенденцию многолетнего спроса. Таким образом, издержки на расширение производства имеют свойство быть постоянными в краткосрочном периоде, скажем, в течение одного года. Однако в долгосрочном плане, в течение нескольких лет, существенные изменения спроса приведут к их изменению.

Расходование средств на постоянные затраты, такие, как оплата труда основных производственных рабочих и жалованье производственным контролерам, может быть скорректировано в краткосрочном периоде в ответ на изменения уровня производства. Например, если объем производства значительно сокращается, то основные производственные рабочие и контролеры могут сохранить свои рабочие места в расчете на то, что спад спроса вскоре прекратится и ситуация изменится к лучшему. Однако если не происходит быстрого повышения спроса, то количество персонала может, в конце концов, стать избыточным. С другой стороны, если производственные мощности расширяются до какой-то критической отметки, то будут наняты дополнительные рабочие, однако, на это может потребоваться несколько месяцев. Следовательно, в краткосрочном периоде, как например за один год, затраты на оплату труда могут меняться в зависимости от изменения спроса.

Ранее был рассмотрен временной период в один год. Теперь рассмотрим более короткий период, скажем, один месяц на тех же условиях: изменение объема производства и изменение уровня расходов занимают несколько месяцев. Для очень коротких периодов времени, таких, как один месяц, затраты на труд основных производственных рабочих и жалованье контролеров будут постоянными по отношению к изменениям уровня производства.

В течение такого периода, как один год, затраты будут переменными, постоянными или полупостоянными. В течение более длительного периода, скажем нескольких лет, все затраты имеют тенденцию реагировать на существенные изменения уровня производства, и постоянные затраты станут полупостоянными и будут изменяться, как указано на рис. 2.3. Поскольку постоянные затраты не остаются таковыми в течение длительных периодов времени, некоторые исследователи предпочитают называть их долгосрочными переменными затратами.

В полупеременные затраты включаются как постоянные, так и переменные компоненты. Например, затраты на материально-техническое обеспечение являются полупеременными, состоящими из запланированных (постоянных) затрат на материально-техническое обеспечение, осуществляемое при любом объеме производства, и переменных затрат, которые находятся в непосредственной зависимости от объема производства. Примерами полупеременных затрат является аренда грузового транспорта, где твердая постоянная арендной платы суммируется с переменным тарифом, в зависимости от пройденного расстояния, и плата за телефон, включающая фиксированную сумму, уплачиваемую ежемесячно, плюс начисления в зависимости от количества сделанных междугородних звонков.

Полные и частичные затраты.

Разделение затрат на полные и частичные осуществляется в зависимости от степени отнесения их на тот или иной объект (продукт, группу продуктов, заказ. Место возникновения затрат, сферу производства). Для уточнения затрат необходимо охарактеризовать приведенные категории затрат в увязке с соответствующим объектом (например, полные затраты на продукцию, частичные затраты на заказ).

Полные затраты – это отнесенная на определенный объект (продукт, группу продуктов, заказ, место возникновения затрат, сферу производства) общая сумма зависящих и не зависящих от объема производства затрат.

Исчисление объёма полных затрат в системе учета полных затрат осуществляется во всех степенях учета, т. е. при распределении видов затрат (например, материалы, заработная плата, амортизационные отчисления) по местам их возникновения; внутрипроизводственном отнесении затрат вспомогательного места возникновения (например, по электроэнергии) на главное место возникновения затрат (например, основного производства); формировании калькуляционных статей в главных местах возникновения затрат; отнесении затрат главных мест возникновения затрат на носители затрат; расчете краткосрочных результатов деятельности предприятия.

Частичные затраты - это относимые на определенный объект (продукт, группу продуктов, заказ, место возникновения затрат, сферу производства) части затрат, выделенные по определенным признакам (как правило, затраты, зависящие от объёма производства).

Понятие «частичные затраты» в наиболее общей форме выражает только то, что в объект относят не всю сумму затрат. Наряду с зависящими от объёма производства затратами, в качестве частичных затрат могут выступать также прямые затраты (прямые затраты на изготовление изделия, прямые затраты в местах их возникновения).

Исчисление частичных затрат осуществляется на всех ступенях учета, т.е. при распределении отдельных затрат (например, материалы, заработная плата, организационные отчисления) по местам возникновении затрат; в нутрипроизводственном отнесении вспомогательного места возникновения на главное место возникновения затрат; формировании калькуляционных статей в главных местах возникновения затрат, отнесении затрат главных мест возникновения затрат на носители затрат; расчете краткосрочных результатов деятельности предприятия.

2.2. Принимаемые и не принимаемые в расчет затраты и доходы

При принятии определенного решения необходимо выяснить, какие затраты и доходы имеют отношение к данной проблеме, а какие — нет, т.е. что следует принимать в расчет. Принимаемые в расчет затраты и доходы — это те будущие затраты и доходы, которые подвержены влиянию принятого решения. К не принимаемым в расчет затратам и доходам относятся те, которые не зависят от принятого решения. Например, если кто-то стоит перед выбором, совершить путешествие на личном автомобиле или на общественном транспорте, то налог на владение автомобилем и плата за страховку будут в данном случае затратами, не принимаемыми в расчет, так как они не зависят от сделанного выбора. Однако расходы на бензин для автомобиля должны быть учтены при выборе одной из этих альтернатив, вследствие чего расходы в данном случае относятся к затратам, принимаемым в расчет. Рассмотрим еще один пример сущности принципа подразделения затрат на принимаемые и не принимаемые в расчет.

Предположим, компания несколько лет назад закупила сырье на сумму 100 тыс руб., но оказалось, что не представляется возможным сбыть это сырье или использовать в будущем, так как на это сырье поступил только один запрос от покупателя. Покупатель готов приобрести продукт, произведенный из этого сырья, но не готов платить больше чем 250 тыс. руб.. Дополнительные затраты на переработку этого сырья в необходимый продукт составляют 200 тыс. руб.. Целесообразно ли компании принимать заказ по цене 250 тыс. руб.? Расчет показывает, что затраты на выполнение заказа составят 300тыс. руб., что складывается из суммы 100 тыс. руб. за сырье и 200 тыс. руб., необходимых для его переработки в конечный продукт, что на самом деле не так. Поэтому сумма затрат на сырье 100 тыс. руб. останется неизменной независимо от того, будет заказ принят или отвергнут. В результате стоимость сырья не будет учитываться при принятии решения, но если заказ будет взят, то затраты на превращение сырья в продукт составят 200 тыс. руб. и будут приняты в расчет. Если сравнить поступления (доходы) в сумме 250 тыс. руб. с принимаемыми в расчет затратами на выполнение заказа, которые составляют 200 тыс. руб., то станет ясно, что заказ следует принять, убедившись, конечно, что получить где-то более выгодные заказы невозможно. Калькуляция, приводимая ниже, показывает, что это действительно правильное решение.

|

|

| Материалы (сырье) 100 100 |

| Затраты на переработку сырья 0 200 |

| Поступления (доходы) 0 250 |

| Чистые затраты 10 50 |

Чистые затраты компании уменьшились на 50 тыс. руб., или, иными словами, компания в результате принятия заказа получает выгоду в сумме 50 тыс. руб.. Это согласуется с тем, что 50тыс. руб. были определены как доход, когда мы сравнивали принимаемые в расчет затраты с выручкой (доходами) от выполнения заказа покупателя.

Таким образом, рассматривая вопросы классификации затрат и доходов с точки зрения процесса принятия решения, установлен важный принцип, а именно: в ситуации, когда рассматриваемый период небольшой, не все затраты и доходы должны приниматься в расчет при принятии решения.

2.3. Устранимые и неустранимые затраты

Иногда термины устранимые и неустранимые затраты применяются вместо терминов затраты, принимаемые в расчет и затраты, не принимаемые в расчет. Устранимые затраты — это те затраты, которых можно избежать, выбрав альтернативный курс действий. Неустранимые затраты — затраты, которых избежать невозможно. Таким образом, только устранимые затраты должны учитываться при принятии решений. Вернемся к уже рассмотренному примеру, иллюстрирующему принимаемые и не принимаемые в расчет затраты. Затраты на материалы (сырье) в размере 100 тыс. руб. являются неустранимыми и не принимаемыми в расчет при принятии решений, а затраты на переработку сырья в продукт в размере 200 тыс. руб. — устранимые и, следовательно, принимаемые в расчет для принятия решений. Необходимо принимать тот вариант решения, который создает доход, превышающий устранимые затраты.

2.4. Безвозвратные затраты, или затраты истекшего периода

Под этими затратами понимается стоимость уже приобретенных ресурсов, когда выбор в пользу какой-то альтернативы не может повлиять на сумму данных затрат. Это затраты, которые возникли в результате ранее принятого решения и которые не могут быть изменены никаким решением в будущем. Расходы в сумме 100 тыс. руб., нужда в которых отпала (см. предыдущий пример), как раз и являются безвозвратными затратами. К категории безвозвратных затрат относится также остаточная стоимость ранее приобретенного имущества. Если станок (машина, механизм) был куплен 4 года назад за 1000000 руб. с предполагаемым сроком службы 5 лет и нулевой стоимостью лома, то остаточная стоимость составит 200000 руб. при равномерном начислении износа. Эта остаточная стоимость в дальнейшем должна быть списана со счета независимо от того, какой альтернативный вариант действий будет принят в будущем. Если бы станок был превращен в лом, то по прежнему списанию со счета должны были бы подлежать эти 200000 руб..

Эта величина затрат не может быть изменена никаким будущим решением, и поэтому затраты в данном случае классифицируются как безвозвратные.

Безвозвратные затраты не учитываются при принятии решения, но между этой категорией и категорией не принимаемых в расчет затрат существует различие, так как не все принимаемые в расчет затраты являются безвозвратными. Например, при сравнении двух альтернативных методов производства может оказаться, что суммы затрат на основные материалы одинаковы для обоих способов, и, таким образом, затраты на основные материалы можно отнести к категории не принимаемых в расчет затрат. Но затраты на материалы не будут безвозвратными в данном случае, так как они будут понесены в будущем.

2.5. Вмененные затраты

Существуют категории затрат, которые необходимо учитывать при принятии решения и данные о которых обычно невозможно собрать в рамках системы бухгалтерского учета. Информация о затратах, накапливаемая в рамках системы бухгалтерского учета, как правило, основывается на сведениях о прошлых платежах или обязательствах по платежам в определенное время в будущем. Иногда для принятия решения необходимо условно начислять или приписывать затраты, которые, может быть, не будут представлять собой реальных денежных расходов в будущем, и эти затраты называются вмененными (альтернативными). Их можно разделить следующим образом: затраты упущенных возможностей — это упущенная выгода (потеря прибыли). Она связана с тем, что ограниченный объем произведенных ресурсов может бать использован только определенным образом, что исключает применение другого возможного варианта, обеспечивающего получение прибыли.

Если существует более двух вариантов применения производственных ресурсов, то затраты упущенных возможностей представляют собой потерянную выгоду для лучшего из возможных, но еще не реализованного варианта.

Вмененные затраты характеризуют возможность, которая потеряна или которой жертвуют, когда выбор какого-то альтернативного курса действий требует отказа от другого.

Например, компания имеет возможность заключить контракт на производство специальной детали. Изготовление последней требует 100-часовой обработки на станке X. Станок работает с полной нагрузкой на производстве продукта А, поэтому контракт может быть выполнен только за счет уменьшения выпуска продукта А. Это будет означать потерю в доходах 200 тыс. руб.. Контракт также потребует дополнительных переменных затрат на сумму 1000 тыс руб..

Если компания заключит контракт, то она понесет убытки в доходах на 200 тыс. руб. из-за снижения выпуска продукта А. Эта сумма и есть вмененные затраты и должна быть учтена как часть расходов при обсуждении условий контракта. Цена контракта должна быть назначена такой, чтобы, по крайней мере, покрыть дополнительные затраты на сумму 1000 тыс. руб. и 200 тыс. руб. вмененных затрат (что в случае заключения контракта компанией принесет ей выгоду за короткий срок).

Важно, что понятие вмененные затраты применимо только в случае ограниченности ресурсов. Там, где ресурсы не ограничены, нет необходимости жертвовать чем-то (отказываться от чего-то желаемого), как это бывает в случае их недостатка. Если бы в примере станок Х работал с отдачей, составляющей 80% его потенциальной мощности, то решение о заключении контракта не потребовало бы снижения уровня производства продукта А. Следовательно, не будет потерь в доходах, и вмененные затраты будут равны нулю.

2.6. Инкрементные (приростные) и маржинальные (предельные) затраты и доходы.

Инкрементные (иногда их называют дифференциальными) затраты и доходы — это дополнительные затраты (доходы), возникающие в результате изготовления или продажи группы дополнительных единиц продукции.

Инкрементные затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате какого-то решения, то их прирост будет являться инкрементными затратами (поэтому средства, отпущенные на увеличение заработной платы персоналу, занимающемуся непосредственной реализацией товаров (продавцам), должны учитываться как инкрементные затраты). Если постоянные затраты не изменяются в результате принятия решения, то инкрементные затраты будут равняться нулю. Это позволяет говорить, что инкрементные затраты на арендную плату за помещение отдела сбыта продукции также равны нулю.

Инкрементные затраты и доходы в принципе во многом сходны с маржинальными затратами и доходами. Основное отличие заключается в том, что маржинальные затраты и доходы представляют собой дополнительные затраты и доходы на единицу продукта, а инкрементные, также являясь по своей сути дополнительными затратами (доходами), есть результат увеличения объема производства целой группы единиц продукта.

Глава III. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ОСУЩЕСТВЛЕНИЯ ПРОЦЕССА КОНТРОЛЯ И РЕГУЛИРОВАНИЯ.

Принципы учета затрат путем их распределения между продуктами не подходят для осуществления контроля за ними и их регулирования, так как цикл производства продукта может состоять из нескольких различных технологических операций, за каждую из которых отвечает отдельное лицо. Поэтому, имея сведения о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными участками производства (центрами ответственности). Эта проблема решается при установлении взаимосвязи затрат и доходов с действиями конкретных лиц, ответственных за расходование соответствующих средств. Такой подход к учету затрат известен как учет затрат по центрам ответственности за расходованием средств. Он основан на принципе выделения зон ответственности согласно организационной структуре фирмы. Эти зоны называются центрами ответственности. Центр ответственности может быть определен как сегмент (участок) организации (предприятия), менеджер которого индивидуально отвечает за его работу. Существует три типа центров ответственности.

• Центр затрат, где менеджеры несут ответственность за расходы, которые они контролируют.

• Центр прибылей, где менеджеры ответственны за доход от продаж и за расходы; например, подразделение компании, несущее ответственность за продажи и производство продукта.

• Центр инвестиций, где менеджеры, как правило, ответственны за доходы от продаж и за расходы, а также за принятие инвестиционных решений, оказывая тем самым влияние на размер инвестиций.

3.1. Регулируемые и нерегулируемые затраты и доходы

Затраты и доходы, регистрируемые по центрам ответственности, классифицируются как регулируемые и нерегулируемые менеджером центра ответственности. Все затраты регулируемы на определенном управленческом уровне. Например, высшее руководство организации имеет право распоряжаться всеми средствами производства организации и увеличивать или сокращать число нанимаемых менеджеров. Однако не все затраты могут регулироваться на низшем уровне управления, поэтому есть необходимость в том, чтобы бухгалтер, составляя отчеты об исполнении сметы по центрам ответственности, подразделял затраты на регулируемые и нерегулируемые. Если не классифицировать затраты по этим двум категориям, то будет довольно трудно дать оценку управленческой деятельности менеджера. Кроме того, менеджеры могут быстро потерять интерес к осуществлению контроля над затратами и их регулированию, если они обнаружат, что их работа оценивается по статьям затрат, которые находятся вне сферы их компетенции.

Регулируемые затраты логически являются предметом регулирования со стороны менеджера, сфера ответственности которого связана с этими затратами. В противном случае затраты должны вполне определенно классифицироваться как не регулируемые со стороны менеджера данного центра ответственности.

Подразделив затраты таким образом, необходимо провести детальный анализ регулируемых затрат для того, чтобы менеджер центра ответственности и руководитель, стоящий над ним, могли точно определить затраты, данные о которых расходятся с плановыми. Данный образец представляет собой типичный отчет об исполнении сметы, который может быть представлен менеджеру центра ответственности.

Таблица 3.1

| Сметные затраты, руб. |

Фактические затраты, руб. |

Отклонение от сметы, руб. |

|

| Регулируемые затраты: |

|||

| Основные материалы |

16500 |

15300 |

1200 |

| Труд производственных рабочих |

21000 |

22000 |

(1000) |

| Труд вспомогательного персонала |

3000 |

3200 |

(200) |

| Продолжение таблицы 3.1 |

|||

| Время простоя |

500 |

400 |

100 |

| Горючее |

800 |

1000 |

(200) |

| Вспомогательные материалы |

400 |

500 |

(100) |

| Канцелярские товары |

300 |

280 |

20 |

| ИТОГО |

42500 |

42680 |

(180 |

| Нерегулируемые затраты: |

|||

| Жалованье |

14000 |

14000 |

0 |

| Амортизация |

5000 |

5000 |

0 |

| Страхование |

2000 |

2200 |

200 |

| ИТОГО |

21000 |

212000 |

200 |

В этом отчете регулируемые затраты классифицированы по различным важным категориям расходов. При этом подчеркивается отличие между сметными показателями и фактическими результатами. Разница между сметными и фактическими затратами, называется отклонением от нормативных (сметных) затрат. На практике может потребоваться более детальный анализ регулируемых затрат. Например, иногда следует прибегнуть к анализу, как труда основных производственных рабочих, так и основных материалов по категориям работ и различным типам используемых материалов соответственно.

3.2. Динамика затрат

Классификация затрат по такому параметру, как динамика в зависимости от изменения объема (уровня) производства, представляется также очень важной для осуществления контроля и регулирования. Предположим, что в структуру регулируемых затрат по данному центру ответственности включаются только переменные затраты. Сметная сумма затрат на единицу произведенной продукции составляет 1 руб., и по смете запланирован на следующий период выпуск 400 ед. продукции. Фактический объем производства на данный период составил 500 ед. при фактических затратах 480 руб. Образец, представленный ниже (таблица 3.2), содержит два возможных варианта отчета об исполнении сметы, составленных при помощи двух методов.

Таблица 3.2

| А) Неправильный метод |

Б) Правильный метод |

|||||

| Сметные затраты, руб. |

Фактические затраты, руб. |

Сметные затраты, руб. |

Фактические затраты, руб. |

|||

| Переменные затраты |

400 |

480 |

Переменные затраты |

500 |

480 |

|

Согласно неправильному методу сравниваются фактические затраты на выпуск 500 ед. продукции со сметными затратами на 400 ед. Вполне очевидно, что здесь сравниваются неадекватные случаи (разные объемы производства), и поэтому такой путь не может быть использован для оценки работы менеджера по контролю и регулированию затрат. Фактически данный вариант отчета об исполнении сметы показывает, что менеджер действовал крайне неудачно при контроле за затратами и их регулировании. На самом же деле это совсем не так. При помощи правильного метода сравниваются фактические затраты на 500 ед. продукции со сметными затратами на 500 ед. продукции и четко показывается, что действия менеджера по контролю за затратами и их регулированию были вполне успешными.

При осуществлении контроля и регулирования затрат важно сравнивать фактические и сметные затраты для одного и того же объема выпуска продукции. Для этого полные затраты должны быть сначала разделены на постоянные, переменные, полупостоянные и полупеременные, чтобы можно было привести сметные затраты к реальному объему производства того периода, за который оценивается работа менеджера. Такой подход иначе называется составлением сметы с учетом изменений затрат, связанных с колебаниями объема производства, или гибкой сметы.

Рассмотрим подробнее фактические, а также затронем и другие виды затрат.

Фактические и плановые затраты.

Разделение затрат на фактические и плановые осуществляется по признаку временной соотнесенности затрат (отношение к прошлым или будущим периодам). К прошлым периодам, наряду с фактическими затратами, относятся также нормальные затраты. К затратам, ориентированным на будущие периоды, могут быть отнесены, наряду с плановыми, также условно-плановые затраты.

Фактические и нормальные затраты

Применительно к объекту затрат (носитель, место возникновения, период) можно дать следующее определение:

Фактические затраты — это затраты, действительно приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме производства и равному объему потребленных производственных ресурсов, умноженному на действующие цены на эти ресурсы.

Исходя из того, что затраты определяются как оцененный в денежном выражении объем потребления производственных ресурсов, можно сделать следующий вывод: при расчете фактических затрат как объем потребленных производственных ресурсов, так и их цена отражаются в фактических величинах. Если для упрощения задачи не принимать во внимание индексирование производственных факторов, фактические затраты Кi при фактическом потреблении ri в зависимости от фактического объема производства bi и цен qi определяются по формуле: Ki ( bi ) = ri ( bi )* qi [1] (1)

Альтернативой фактическим затратам являются базирующие на данных прошлого затраты, которые могут быть определены посредством применения средних цен к производственным факторам. Для соответствующего объекта (носителя затрат, места возникновения затрат, периода) их можно определить, следующим образом: нормальные затраты - это средние затраты, приходящиеся на объект в рассматриваемом периоде при фактическом объеме производства и равные фактическому объёму употребленных производственных ресурсов, умноженному на их средние цены.

Нормальные цены — это средние цены на производственные ресурсы, выведенные на основе данных прошлых периодов. В качестве метода определения средних цен применяется главным образом метод скользящей средней. Например, ориентиром выступает средняя цена на производственные ресурсы за последние 12 периодов. реальные затраты Кn на производственные ресурсы определяются по следующей формуле исходя из количества потребленных ресурсов ri , зависящего от фактического производства, и средней цены qi :

К n (bi ) = ri (bi )*qn[2] (2)

Плановые и номинальные затраты.

Применительно к объекту расчета (носителю, месту возникновения затрат, периоду) плановые затраты можно определить следующим образом:

Плановые затраты — это затраты, рассчитанные для определенного объекта и для определенного периода, при заданной производственной программе, при заданном объеме производства и при заданной производственной технологии и равные запланированному объему потребления производственных ресурсов, умноженному на плановые цены.

Планирование объема производственных ресурсов и цен на них осуществляется заранее перед наступлением планового периода с учетом запланированной производственной загрузки (планового выпуска продукции в количественном выражении). По-этому определенные выше плановых затраты можно охарактеризовать как ожидаемые плановые затраты.

Если не принимать во внимание индексирование, плановые затраты Кp при плановом потреблении rp в зависимости от плановой загрузки bp и плановой цены qp на производственные ресурсы определяются по формуле:

Kp (bp ) = rp (bp )* qp (3)

Фактические результаты довольно часто не соответствуют установленной в плане производственной загрузке того или иного подразделения предприятия (место возникновения затрат, сфера производства). Чтобы сохранить масштаб для оценки фактически приходящихся на производственное подразделение затрат, соответствующие затраты, установленные на базе планового объема производства, должны быть скорректированы с учетом фактического объема. Такая корректировка приводит к определению номинальных затрат: номинальные затраты — это произведение планового объема потребления производственных ресурсов, рассчитанных на основе фактического объема производства, и плановых цен на них.

Планирование количества производственных ресурсов осуществляется по окончании планового периода с учетом фактического объема производства (загрузки, фактического количества продукции, фактического выпуска). С этой точки зрения определенные выше номинальные затраты можно охарактеризовать как реализованные плановые затраты.

Номинальные затраты Ks для производственного фактора h при плановом потреблении rp в зависимости от фактической загрузки bi и плановой цены производственного ресурса qp rp определяются по формуле:

Ks (bi ) = rp (bi )* qp[3] (4)

Глава IV. ПУТИ СНИЖЕНИЯ ИЗДЕРЖЕК.

4.1. Понятие издержек и себестоимости продукции.

Количество товара, которое будет продаваться на рынке зависит от уровня издержек ( затрат ) - во-первых, и цены, по которым товар будет продаваться - во-вторых. Из этого следует, что значение издержек производства является одним из условий успеха на рынке.

Издержки производства - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции и оказанием услуг. Возьмем пример, который помоет разобраться в чем отличие издержек от затрат. Как уже было сказано выше, издержки есть денежное выражение затрат, т. е. предприятие на ремонт здания потратило 5 банок клея, 10 банок краски, 100 досок. Все перечисленное выше называется затратами, а стоимость этих материалов уже представляет собой издержки предприятия.

Они находят свое выражение в показателях себестоимости продукции, которая характеризует в денежном выражении все материальные затраты и затраты на оплату труда, которые необходимы для производства и реализации продукций. Однако, ресурсы, использованные для изготовления продукций, не отражают всего объема затрат на осуществление производственно - хозяйственной деятельности предприятия. Кроме затрат, связанных с производством продукций, предприятие несет расходы по ее сбыту и продвижению на рынке. К ним относятся расходы по транспортировке изделий потребителям, на проведение маркетинговых исследований, организацию рекламы и др. Выраженные в денежной форме они представляют собой издержки реализации продукции.

Кроме того, предприятие платит налоги, сборы, производит отчисления в различные целевые и внебюджетные фонды, которые также относятся на себестоимость продукций. Сумма издержек производства и реализации, налогов, сборов и обязательных отчислений в целевые внебюджетные фонды образует издержки предприятия или полную себестоимость продукции.

В себестоимость продукций включаются:

- затраты на подготовку и освоение производства;

- затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства;

- затраты на оплату труда;

- затраты, связанные с использованием природного сырья;

- затраты некапитального характера, связанные с совершенствованием технологий и организацией производства, а так же с улучшением качества продукции;

- расходы, связанные с изобретательством, техническим усовершенствованием и рационализаторскими предложениями;

- затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт );

- затраты по обеспечению нормальных условий труда и техники безопасности;

- расходы, связанные с набором рабочей силы;

- текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

- расходы, связанные с управлением производством;

- затраты, связанные с подготовкой и переподготовкой кадров;

- расходы по транспортировке работников к месту работы и обратно;

- выплаты, предусмотренные законодательством о труде (оплата отпусков, компенсаций и т.д.);

- отчисления на государственное социальное страхование и пенсионное обеспечение, в фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции ;

- отчисления по обязательному медицинскому страхованию;

- платежи по страхованию имущества предприятий;

- затраты на оплату процентов по краткосрочным ссудам банков , оплата услуг банков;

- затраты по гарантийному обслуживанию;

- расходы, связанные со сбытом продукций;

- затраты на воспроизводство основных производственных фондов (амортизация);

- потери от брака;

- потери от простоев по внутрипроизводственным причинам.

Величина этих затрат зависит от цен на ресурсы необходимых для производства товара, а так же от технологий их использования. Цена, по которой приобретаются ресурсы, не зависит от предприятия. Она определяется взаимодействием спроса и предложения на эти ресурсы. Следовательно, для предпринимателя очень важен технологический аспект формирования издержек производства, определяющий с одной стороны, количество привлекаемых ресурсов и качество их использования , с другой стороны . Причем , предприятие должно использовать такие методы производства , которые были бы эффективны , как с технологической , так и с экономической точек зрения. То есть каждое предприятие стремиться выбрать такой технически эффективный процесс производства, который обеспечивал бы наименьшие издержки производства.

Необходимые знания величины издержек предполагает разработку соответствующих методов их учета. Но так как производства любого вида товара или услуги связано с использованием разнообразных видов ресурсов, то это разнообразие предполагает необходимость классификации затрат.

4.2 Пути снижения затрат на производство продукции

Как уже отмечено выше, в условиях свободной конкуренции цена продукции, произведенной предприятиями (фирмами) выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В то же время каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки, неумолимо выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства.

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

Так, значительную долю в структуре издержек производства занимает оплата труда (в промышленности России 13—14%, развитых стран — 20—25%).[4] Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала.

Снижения трудоемкости продукции, роста производительности труда можно достичь различными способами. Наиболее эффективные из них — механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования. Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения организации производства и труда. Нередко предприятия приобретают или берут в аренду дорогостоящее оборудование, не подготовившись к его использованию. В результате коэффициент использования такого оборудования очень низок. Затраченные на приобретение средства не приносят ожидаемого результата.

Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и др.

Материальные ресурсы занимают до 3/5 в структуре затрат на производство продукции. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажно и повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов.

Сокращения расходов по амортизации основных производственных фондов можно достичь путем лучшего использования этих фондов, максимальной их загрузки.

На зарубежных предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии закупаемых материалов, оптимальной величины серии запускаемой в производство продукции, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделий.

Известно, что чем больше партия закупаемого сырья, материалов, тем больше величина среднегодового запаса и больше размер издержек, связанных со складированием этого сырья, материалов (арендная плата за складские помещения, потери при длительном хранении, потери, связанные с инфляцией, и др.). Вместе с тем приобретение сырья и материалов крупными партиями имеет свои преимущества. Снижаются расходы, связанные с размещением заказа на приобретаемые товары, с приемкой этих товаров, контролем за прохождением счетов и др. Таким образом, возникает задача определения оптимальной величины закупаемых сырья и материалов. Расчет можно вести по следующей примерной схеме (табл. 1 приложение 1)

Как видно по данным таблицы, оптимальное годовое число закупок в этом примере равно четырем, поскольку сумма издержек по складированию и обслуживанию закупок в этом случае наименьшая. Те же правила действуют и при определении оптимальной величины серии запускаемой продукции. При производстве продукции значительным числом мелких серий издержки по складированию готовой продукции будут минимальными, однако возрастут затраты на подготовку производства. Рассчитаем оптимальную величину серии запуска (таблица 2 приложение 1).

По данным таблицы следует, что наиболее оптимальной величиной серии запуска является серия 2 по 4500 штук, в результате которой издержки по складированию готовой продукции и подготовке производства составляют минимальную величину— 11 908 тыс. руб. в год.

Конечно, подобные расчеты нельзя считать достаточно объективными и точными, однако в определенном приближении их принять можно.

В сочетании с традиционными путями снижения затрат на производство продукции вновь возникшие факторы позволят в комплексе довести величину издержек производства до оптимального уровня.

Снижение издержек производства в настоящее время обеспечивается в основном под влиянием внутрипроизводственных факторов.

Значительное снижение издержек производства достигается в результате применения прогрессивных методов организации производства. Примером служит разработанная в Японии и получившая широкое применение во всем мире система организации производства “точно вовремя”. Она снижает издержки производства за счет бездефектного изготовления продукции. Сущность ее заключается в том, что комплектующие изделия, детали поставляются потребителю в определенное место, в нужное время в требуемом количестве. Если попадаются бракованные детали, производственный процесс у потребителя останавливается, так как запасов на рабочем месте нет.

Система “точно вовремя” способствует снижению издержек по двум направлениям:

Снижаются затраты на складирование и хранение полуфабрикатов и у потребителя, и у производителя. Последний кроме того снижает затраты и на реализацию.

Применение системы невозможно без обеспечения бездефектного изготовления продукции у поставщика. Поэтому первый этап этой системы заключается в повышении качества у изготовителя до уровня бездефектного изготовления. Японские предприятия в этих целях обучают всех сотрудников методам контроля качества и т. д., повышают ответственность производственных рабочих за качество, используют автоматические устройства для контроля качества. В результате снижаются издержки производства, связанные со вторичной обработкой бракованных изделий, затратами сырья и заработной платы.

В рамках системы “точно вовремя” разработаны и используются подсистемы ( например “кабан” ), кружки качества и т. д., обеспечивающие экономию затрат при движении комплектующих деталей по заводу в результате повышения ответственности за качество продукции у рабочих и специалистов , облегчения управления производственным процессом. По расчетам английских специалистов система “точно вовремя“ дает экономию затрат в размере 250 тыс. фунтов стерлингов.

Много времени уделяют экономисты таким резервам снижения издержек, как изменение классификации, учета и калькулирования затрат. Например, признание всех затрат переменными означает , что руководители производства должны их снижать ; разграничение затрат на производство продукции высшего качества и на производство нестандартной продукции ; применение единой системы калькулирования издержек на всех стадиях жизненного цикла изделий ; усиление роли калькулирования по месту их возникновения ; более четкое выделение затрат на управление, подготовку производства, реализацию достижений научно-технического прогресса , в том числе повышения качества продукции и т. д.

Систематическое снижение затрат основное средство повышения прибыльности функционирования фирмы. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения затрат производства, разработка рекомендаций в этой области - один из краеугольных камней всей экономической теории.

Можно выделить следующие основные направления снижения затрат производства во всех сферах национальной экономики:

• использование достижений НТП;

• совершенствование организации производства и труда;

• государственное регулирование экономических процессов.

Прежде чем рассматривать основные направления экономии затрат, необходимо сделать одно существенное замечание. Дело в том, что сама деятельность предприятия по обеспечению экономии затрат в подавляющем большинстве случаев требует затрат труда, капитала и финансов. Затраты по экономии затрат тогда эффективны, когда рост полезного эффекта (в самых разнообразных формах) превысит затраты на обеспечение экономии. Естественно, что возможен и пограничный вариант, когда уменьшение затрат на производство изделия не изменяет его полезных свойств, но позволяет снизить цену в конкурентной борьбе. В современных условиях типичным является не сохранение потребительских качеств, а экономия на издержках в расчете на единицу полезного эффекта или других важных для потребителя характеристик. На практике это часто принимает такие формы, как, например, снижение стоимости единицы производственной мощности металлообрабатывающего станка.

Реализация достижений НТП заключается, с одной стороны, в более полном использовании производственных мощностей, сырья и материалов, в том числе и топливно-энергетических ресурсов, а с другой - в создании новых эффективных машин, оборудования, новых технологических процессов.

Наиболее характерная черта НТП второй половины XX столетия - переход к принципиально новому технологическому способу производства. Его преимущество не только в более высокой экономической эффективности, но и в возможности производить качественно новые материальные блага, услуги, которые существенно изменяют весь уклад жизни, приоритеты жизненных ценностей.

Что касается совершенствования организации производства и труда, то этот процесс наряду с экономией на издержках за счет сокращения потерь практически во всех случаях обеспечивает повышение производительности труда, т.е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного труда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

В настоящее время совершенствование организации производства представлено двумя основными школами: американской и японской. Это многочисленные системы материально-технического обеспечения производства, его экономического стимулирования и т. п.

В снижении затрат производства значительная роль принадлежит государственным программам в области НТП и государственным стандартам. Наиболее ярким примером государственного вмешательства в этой области можно считать многочисленные государственные и частные научно-технические программы, создание которых обусловлено существенным возрастанием затрат на топливно-энергетическую составляющую затрат (вызванным нефтяным кризируб. 70-х гг. в США и других развитых странах, национальные экономики которых потребляют большой объем нефти), благодаря ним удалось в значительной степени компенсировать увеличение цен на нефть.

Заключение

В своей курсовой работе я рассмотрела такой важный элемент производства как затраты предприятия и их денежное выражение (издержки).

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своего коллектива и др. Предприятие в целом должно работать рентабельно. А это зависит от уровня затрат.

Совокупность затрат показывает, во что обходится предприятию изготовление выпускаемой продукции. И менеджеры предприятий всегда пытаются разделить (классифицировать) все затраты на определенные группы по принципу схожести затрат, входящих в отдельную группу. Как было сказано выше, выделяются три направления учета затрат: для оценки запасов готовой продукции; принятия решения; осуществления процесса контроля и регулирования. Для оценки запасов готовой продукции мы подразделили затраты на производственные и непроизводственные, при этом производственные затраты в свою очередь подразделяются на составные части. С точки зрения принятия решения затраты классифицируются по их динамике, а также как принимаемые и не принимаемые в расчет, безвозвратные, вмененные, маржинальные (предельные) и инкрементные (приростные). И наконец, для контроля за затратами и их регулирования затраты классифицируются как регулируемые и нерегулируемые, постоянные и переменные. Подводя итог я остановилась на путях снижения затрат. Было также сказано о том, что значительное снижение издержек производства достигается в результате применения прогрессивных методов организации производства. Также большая роль в снижении затрат производства принадлежит государственным программам в области НТП и государственным стандартам. Из всего сказанного выше можно сделать вывод, что классификация затрат и пути их снижения актуальная тема на сегодняшний день.

Приложение 1

Таблица 2. Расчет оптимальной величины закупаемых сырья и материалов

| Количество закупаемых в год партий |

|||||

| 1 |

2 |

3 |

4 |

5 |

|

| Величина партии |

200 000 |

10 000 |

6 667 |

5 000 |

4 000 |

| Среднегодовой запас, кг |

10 000 |

5 000 |

3 333 |

2 500 |

2 000 |

| Стоимость среднегодового запаса, тыс. руб. |

100 000 |

50 000 |

33 333 |

25 000 |

20 000 |

| Издержки по складированию, тыс. руб. в год |

20 000 |

10 000 |

6 667 |

5 000 |

4 000 |

| Издержки по обслуживанию закупок, тыс. руб. в год |

1 250 |

2 500 |

3 750 |

5 000 |

6 250 |

| Издержки по складированию и обслуживанию закупок, всего, тыс. руб. в год |

212 500 |

12 500 |

10417 |

10 000 |

10 250 |

(“Экономика предприятия” под редакцией В. Я. Горфинкеля и В. А. Швандера стр. 582)

Таблица 3. Расчет оптимальной серии запуска

| Количество серий

|

|||||||||

| Величина серии, шт. |

3 000 |

4000 |

3 000 |

2250 |

1800 |

||||

| Среднегодовой запас готовой продукции, шт. |

3 375 |

1 688 |

1 125 |

844 |

675 |

||||

| Стоимость среднегодового запаса, тыс. руб. |

47 250 |

23 632 |

15 750 |

11 816 |

9 450 |

||||

| Издержки по складированию готовой продукции, тыс. руб. в год |

11 813 |

5 908 |

3 938 |

2 954 |

2 363 |

||||

| Издержки по подготовке производства, тыс. руб. в год |

3 000 |

6 000 |

9 000 |

12000 |

5000 |

||||

| Издержки по складированию готовой продукции и подготовке производства, всего, тыс. руб. в год |

14813 |

1908 |

12938 |

14954 |

17363 |

||||

(“Экономика предприятия” под редакцией В. Я. Горфинкеля и В. А. Швандера стр. 583)

Список использованной литературы.

1. Экономика Предприятия: Учебник для вузов /под редакцией Беа.-М.: Инфра Москва, 2001 г

2. Экономика предприятия /под редакцией В. Я. Горфинкеля и В. А. Швандера.-М.: Юнити, 2002 г.

3. Экономика предприятия: Учебник / под редакцией М. Г. Лапусты.-М.: Инфра-М, 2000 г.

4. Экономика предприятия и предпринимательство: Учебное пособие 2 издание/ под редакцией В. П. Грузинова.-М.: Юнити, Москва 2003 г.

5. Экономика предприятия и предпринимательство: Учебное пособие/ под редакцией В. П. Грузинова.-М.: Юнити, Москва 1994 г

6. Экономика предприятия/ под ред. А. И. Руденко Минск, 1995г.

7. Грибов В. Д., Грузинов В. П. Экономика предприятия: Учебное пособие.-М.: Финансы и статистика, 2003г.

8. www.audit-it.ru

9. Экономика предприятия: Учебник для ВУЗов/ под редакцией Е.Л. Кантора.-Санкт-Петербург 2002 г.

[1] (Учебник для вузов под редакцией Беа издательство Инфра Москва 2001 г. стр. 490)

[2] (Учебник для вузов под редакцией Беа издательство Инфра Москва 2001 г стр. 491)

[3] (Учебник для вузов под редакцией Беа издательство Инфра Москва 2001 г стр. 491)

[4] Экономика предприятия: Учебник для ВУЗов/ под редакцией Е.Л. Кантора.-Санкт-Петербург 2002 г.