Статистика рисковых активов коммерческого банка

СОДЕРЖАНИЕ: Изучение основных показателей деятельности крупных коммерческих банков. Группировка банков по размеру работающих рисковых активов. Методы построения уравнения регрессии зависимости между величиной собственного капитала и объемом привлеченных средств.Задание 1

Известны следующие данные по основным показателям деятельности крупных коммерческих банков, млн.руб (таблица 1.1). Коэффициент 2,6.

Таблица 1.1 Показатели деятельности банков

| Банк | Работающие рисковые активы | Собственный капитал | Привлеченные средства | Прибыль |

| «Нефтяной» | 10661,0 | 4345,1 | 732,2 | 82,2 |

| Фондсервисбанк | 11156,6 | 2512,1 | 1421,9 | 120,4 |

| Нижегородпром-стройбанк | 11897,6 | 3911,2 | 575,9 | 348,7 |

| Экспобанк | 12093,1 | 3995,9 | 1199,4 | 105,0 |

| «Юниаструм» | 12307,4 | 3340,7 | 1466,7 | 194,5 |

| Межтопэнергобанк | 13316,2 | 4757,7 | 346,3 | 244,1 |

| Оргэсбанк | 13328,9 | 5166,2 | 317,2 | 3080,0 |

| СКБ-Банк | 13445,1 | 2848,3 | 534,0 | 83,2 |

| Конверсбанк | 13588,9 | 5841,4 | 3035,5 | 569,4 |

| Мастер-банк | 14454,2 | 7481,0 | 686,9 | 1081,1 |

| Сибирское О. В. К. | 14844,4 | 2301,8 | 130,5 | 409,2 |

| «Таврический» | 15024,4 | 3337,1 | 23,1 | 185,9 |

| «Кредит-Урал» | 15510,8 | 4721,6 | 62,4 | 1037,7 |

| Лефко-Банк | 15860,8 | 6353,9 | 2245,4 | 83,5 |

| Пересвет» | 16836,0 | 3029,3 | 318,8 | 689,5 |

| Интерпромбанк | 17122,3 | 2177,8 | 208,0 | 6328,4 |

| Транскапиталбанк» | 17383,1 | 3162,6 | 1613,0 | 445,4 |

| Новикомбанк | 17648,3 | 3119,0 | 262,1 | 4270,0 |

| Россия | 18110,0 | 3451,8 | 75,7 | 669,8 |

| Югбанк | 18332,6 | 2614,3 | 67,6 | 294,3 |

| МИБ | 18696,3 | 6938,9 | 300,0 | 1069,9 |

| «Стройкредит» | 18701,5 | 3008,5 | 130,0 | 130,5 |

| Славинвестбанк | 18932,7 | 3594,8 | 1521,5 | 396,2 |

| Промторгбанк | 19340,9 | 5591,0 | 72,8 | 132,3 |

| «Северная казна» | 20577,7 | 2882,4 | 267,0 | 294,3 |

| Первое О. В. К. | 20932,9 | 2614,3 | 8141,4 | 14,0 |

| Московский Кредитный | 21222,5 | 5070,0 | 3304,6 | 190,3 |

| Абсолют Банк | 21632,3 | 4455,9 | 7735,0 | 67,6 |

| ВЭБ Инвест банк | 24808,7 | 5557,0 | 4204,5 | 352,0 |

| Татфондбанк | 27392,8 | 6796,1 | 3262,2 | 286,0 |

| Итого | 505160,0 | 124977,6 | 44261,6 | 23255,4 |

| Среднее значение | 16838,7 | 4165,9 | 1475,4 | 775,2 |

Решение:

1. Проведем группировку банков по размеру работающих рисковых активов, образовав 5 групп с равными интервалами.

Ширина равного интервала определяется по формуле:

![]()

Сформируем интервалы группировки – (10661-14007,4); (14007,4-17353,8); (17353,8)-20700); (20700-24046,4); (24046,4-27392,8). Для построения самой группировки построим рабочую таблицу 1.2.

| Груп-пы | Банк | Работающие рисковые активы | Собственный капитал | Привлеченные средства | Прибыль |

| 1 группа | Нефтяной | 10661,0 | 4345,1 | 732,2 | 82,2 |

| Фондсервисбанк | 11156,6 | 2512,1 | 1421,9 | 120,4 | |

| Нижегородпромстройбанк | 11897,6 | 3911,2 | 575,9 | 348,7 | |

| Экспобанк | 12093,1 | 3995,9 | 1199,4 | 105,0 | |

| Юниаструм | 12307,4 | 3340,7 | 1466,7 | 194,5 | |

| Межтопэнергобанк | 13316,2 | 4757,7 | 346,3 | 244,1 | |

| Оргэсбанк | 13328,9 | 5166,2 | 317,2 | 3080,0 | |

| СКБ-банк | 13445,1 | 2848,3 | 534,0 | 83,2 | |

| Конверсбанк | 13588,9 | 5841,4 | 3035,5 | 569,4 | |

| Итого по 1 группе = 9 банков | 111794,8 | 36718,8 | 9629,1 | 4827,4 | |

| 2 группа | Мастер-банк | 14454,2 | 7481,0 | 686,9 | 1081,1 |

| Сибирское О.В.К. | 14844,4 | 2301,8 | 130,5 | 409,2 | |

| Таврический | 15024,4 | 3337,1 | 23,1 | 185,9 | |

| Кредит-Урал | 15510,8 | 4721,6 | 62,4 | 1037,7 | |

| Лефко-банк | 15860,8 | 6353,9 | 2245,4 | 83,5 | |

| Пересвет | 16836,0 | 3029,3 | 318,8 | 689,5 | |

| Интерпромбанк | 17122,3 | 2177,8 | 208,0 | 6328,4 | |

| Итого по 2 группе = 7 банков | 109652,9 | 29402,4 | 3675,1 | 9815,3 | |

| 3 группа | Транкапиталбанк | 17383,1 | 3162,6 | 1613,0 | 445,4 |

| Новинкомбанк | 17648,3 | 3119,0 | 262,1 | 4270,0 | |

| Россия | 18110,0 | 3451,8 | 75,7 | 669,8 | |

| Югбанк | 18332,6 | 2614,3 | 67,6 | 294,3 | |

| МИБ | 18696,3 | 6938,9 | 300,0 | 1069,9 | |

| Сройкредит | 18701,5 | 3008,5 | 130,0 | 130,5 | |

| Славинвестбанк | 18932,7 | 3594,8 | 1521,5 | 396,2 | |

| Промторгбанк | 19340,9 | 5591,0 | 72,8 | 132,3 | |

| Северная казна | 20577,7 | 2882,4 | 267,0 | 294,3 | |

| Итого по 3 группе = 9 банков | 167723,1 | 34363,2 | 4309,8 | 7702,8 | |

| 4 группа | Первое О.В.К. | 20932,9 | 2614,3 | 8141,4 | 14,0 |

| МК | 21222,5 | 5070,0 | 3304,6 | 190,3 | |

| Абсолют банк | 21632,3 | 4455,9 | 7735,0 | 67,6 | |

| Итого по 4 группе= 3 банка | 63787,6 | 12140,2 | 19181,0 | 272,0 | |

| 5 группа | ВЭБ Инвет Банк | 24808,7 | 5557,0 | 4204,5 | 352,0 |

| Татфондбанк | 27392,8 | 6796,1 | 3262,2 | 286,0 | |

| Итого по 5 группе= 2 банка | 52201,5 | 12353,1 | 7466,7 | 638,0 |

По итоговым данным из рабочей таблицы построим аналитическую группировку, рассчитав все показатели в среднем по группам, а также другие необходимые показатели. Каждую группу охарактеризуем числом банков, размером рисковых активов, собственного капитала, привлеченных средств и прибыли.

Результаты представлены в таблице 1.3.

| Группы | Число банков | Работающие рисковые активы | Собственный капитал | Привлеченные средства | Прибыль | ||||

| Итого | в среднем | Итого | в среднем | Итого | в среднем | Итого | в среднем | ||

| 1 группа | 9 | 111794,8 | 12421,6 | 36718,8 | 4079,8 | 9629,1 | 1069,9 | 4827,4 | 536,3 |

| 2 группа | 7 | 109652,9 | 15664,7 | 29402,4 | 4200,3 | 3675,1 | 525,0 | 9815,3 | 1402,1 |

| 3 группа | 9 | 167723,1 | 18635,9 | 34363,2 | 3818,1 | 4309,8 | 478,8 | 7702,8 | 855,8 |

| 4 группа | 3 | 63787,6 | 21262,5 | 12140,2 | 4046,7 | 19181 | 6393,6 | 272 | 90,6 |

| 5 группа | 2 | 52201,5 | 26100,7 | 12353,1 | 6176,5 | 7466,7 | 3733,3 | 638 | 319,0 |

По каждой группе рассчитаем вышеперечисленные показатели в среднем на 1 банк. Рассчитаем коэффициент доходности капитала (прибыль/собственный капитал), рентабельность рисковых активов (прибыль/рисковые активы), коэффициент достаточности капитала (собственный капитал/рисковые активы) и представим их в таблице 1.4

| Группы | Число банков | Коэффициент доходности капитала | Рентабельность рисковых активов | Коэффициент достаточности капитала |

| 1 группа | 9 | 0,13 | 0,04 | 0,33 |

| 2 группа | 7 | 0,33 | 0,09 | 0,27 |

| 3 группа | 9 | 0,22 | 0,05 | 0,20 |

| 4 группа | 3 | 0,02 | 0,004 | 0,19 |

| 5 группа | 2 | 0,05 | 0,01 | 0,24 |

По результатам проведенной аналитической группировки банков по величине работающих рисковых активов, собственного капитала, привлеченных средств, прибыли и итогам расчетных показателей можно сделать следующие выводы:

- наибольшее количество банков -1 и 3 группы - по 9 банков в каждой с размером рисковых активов в среднем на один банк –12421,64 и 18635,90млн. руб.;

- самый высокий коэффициент доходности капитала у 2 группы- 0,33 (7 банков);

- самая высокая рентабельность рисковых активов также у 2 группы – 0,09;

- самый высокий коэффициент достаточности капитала у 1 группы – 0,33 (9 банков)

2.По сгруппированным данным рассчитаем:

а) модальное и медиальное значение рисковых активов;

![]() = 13398,93 млн.руб.

= 13398,93 млн.руб.

![]()

= 18190,39 млн. руб.

Наиболее часто встречаются коммерческие банки с величиной работающих рисковых активов 13398,93 и 18190,39 млн. руб.

млн. руб.

млн. руб.

Одна половина из всех коммерческих банков имеет величину работающих рисковых активов меньше ![]() млн. руб., другая больше, чем

млн. руб., другая больше, чем ![]() млн. руб.

млн. руб.

б) показатели вариации банков по размеру рисковых активов.

Для расчетов показателей вариации банков по размеру рисковых активов заполним таблицу 1.5:

| Группы | Число банков в группе, fi | Среднее значение работающих активов по группе, xi | xi fi | xi -xср | (xi -xср )fi | (xi -xср )2 | (xi -xср )2 fi |

| 1 группа | 9 | 12125,0 | 109124,7 | -296,7 | -2670,1 | 88015,73 | 792141,53 |

| 2 группа | 7 | 15788,2 | 110517,7 | 123,5 | 864,8 | 15261,43 | 106829,98 |

| 3 группа | 9 | 18980,4 | 170823,5 | 344,5 | 3100,4 | 118670,30 | 1068032,68 |

| 4 группа | 3 | 21282,6 | 63847,7 | 20,0 | 60,1 | 400,80 | 1202,40 |

| 5 группа | 2 | 26100,8 | 52201,5 | 0,00 | 0 | 0,00 | 0,00 |

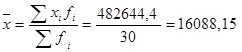

| Итого: | 30 | 94276,9 | 482644,4 | 191,4 | 1355,1 | 222348,25 | 1968206,60 |

R= хmax – хmin = 27392,8-10661,0= 16731,8 млн. руб.,

где R – размах вариации

млн. руб.,

млн. руб.,

где d- среднее линейное отклонение

млн. руб.,

млн. руб.,

где ![]() - среднее значение работающих рисковых активов

- среднее значение работающих рисковых активов

млн. руб.2

,

млн. руб.2

,

где ![]() - дисперсия

- дисперсия

![]() ,

,![]()

где К![]() - коэффициент вариации

- коэффициент вариации

Так как значение ![]() меньше 33%, то совокупность банков по работающим рисковым активам считается однородной.

меньше 33%, то совокупность банков по работающим рисковым активам считается однородной.

3.Построим уравнение регрессии зависимости между величиной собственного капитала и объемом привлеченных средств. Для этого:

-рассчитаем параметры а1

и а0

уравнения регрессии ![]() . Для этого заполним таблицу 1.6.

. Для этого заполним таблицу 1.6.

Таблица 1.6

| Банк | Собственный капитал | Привлеченные средства | |||

| у | х | ух | у2 | х2 | |

| «Нефтяной» | 4345,1 | 732,2 | 3181482,22 | 18879894,01 | 536116,84 |

| Фондсервисбанк | 2512,1 | 1421,9 | 3571954,99 | 6310646,41 | 2021799,61 |

| Нижегородпром-стройбанк | 3911,2 | 575,9 | 2252460,08 | 15297485,44 | 331660,81 |

| Экспобанк | 3995,9 | 1199,4 | 4792682,46 | 15967216,81 | 1438560,36 |

| «Юниаструм» | 3340,7 | 1466,7 | 4899804,69 | 11160276,49 | 2151208,89 |

| Межтопэнергобанк | 4757,7 | 346,3 | 1647591,51 | 22635709,29 | 119923,69 |

| Оргэсбанк | 5166,2 | 317,2 | 1638718,64 | 26689622,44 | 100615,84 |

| СКБ-Банк | 2848,3 | 534,0 | 1520992,2 | 8112812,89 | 285156 |

| Конверсбанк | 5841,4 | 3035,5 | 17731569,7 | 34121953,96 | 9214260,25 |

| Мастер-банк | 7481,0 | 686,9 | 5138698,9 | 55965361 | 471831,61 |

| Сибирское О. В. К. | 2301,8 | 130,5 | 300384,9 | 5298283,24 | 17030,25 |

| «Таврический» | 3337,1 | 23,1 | 77087,01 | 11136236,41 | 533,61 |

| «Кредит-Урал» | 4721,6 | 62,4 | 294627,84 | 22293506,56 | 3893,76 |

| Лефко-Банк | 6353,9 | 2245,4 | 14267047,06 | 40372045,21 | 5041821,16 |

| Пересвет» | 3029,3 | 318,8 | 965740,84 | 9176658,49 | 101633,44 |

| Интерпромбанк | 2177,8 | 208,0 | 452982,4 | 4742812,84 | 43264 |

| Транскапиталбанк» | 3162,6 | 1613,0 | 5101273,8 | 10002038,76 | 2601769 |

| Новикомбанк | 3119,0 | 262,1 | 817489,9 | 9728161 | 68696,41 |

| Россия | 3451,8 | 75,7 | 261301,26 | 11914923,24 | 5730,49 |

| Югбанк | 2614,3 | 67,6 | 176726,68 | 6834564,49 | 4569,76 |

| МИБ | 6938,9 | 300,0 | 2081670 | 48148333,21 | 90000 |

| «Стройкредит» | 3008,5 | 130,0 | 391105 | 9051072,25 | 16900 |

| Славинвестбанк | 3594,8 | 1521,5 | 5469488,2 | 12922587,04 | 2314962,25 |

| Промторгбанк | 5591,0 | 72,8 | 407024,8 | 31259281 | 5299,84 |

| «Северная казна» | 2882,4 | 267,0 | 769600,8 | 8308229,76 | 71289 |

| Первое О. В. К. | 2614,3 | 8141,4 | 21284062,02 | 6834564,49 | 66282393,96 |

| Московский Кредитный | 5070,0 | 3304,6 | 16754322 | 25704900 | 10920381,16 |

| Абсолют Банк | 4455,9 | 7735,0 | 34466386,5 | 19855044,81 | 59830225 |

| ВЭБ Инвест банк | 5557,0 | 4204,5 | 23364406,5 | 30880249 | 17677820,25 |

| Татфондбанк | 6796,1 | 3262,2 | 22170237,42 | 46186975,21 | 10641948,84 |

| Итого | 124977,6 | 44261,6 | 196248984,2 | 585790984,2 | 192410748,5 |

| Среднее значение | 4165,92 | 1475,39 | 6541632,81 | 19526366,14 | 6413691,62 |

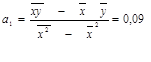

Параметры уравнения регрессии рассчитываются по формулам:

![]()

![]() =

= ![]() +0,09х

+0,09х

Так как а1 0, показывает, что при увеличении объема привлеченных средств на 1 млн.руб. будет расти собственный капитал на 0,1 млн.руб.

-изобразим графически линию регрессии:

| Собственный капитал (yх) | Привлеченные средства (х) |

| 4028,27 | 0 |

| 4118,27 | 1000 |

| 4208,27 | 2004 |

| 4298,27 | 3000 |

| 4388,27 | 4000 |

| 4478,27 | 5000 |

| 4568,27 | 6000 |

| 4658,27 | 7000 |

| 4748,27 | 8000 |

| 4838,27 | 9000 |

4.Оценим степень связи между величиной собственного капитала и объемом привлеченных ресурсов с помощью коэффициента корреляции.

Коэффициент корреляции найдем по формуле:

![]()

![]()

![]()

ryx

= 0,09*![]() означает плохую прямую связь между признаками у и х, так как модуль ryx

близок к 0.

означает плохую прямую связь между признаками у и х, так как модуль ryx

близок к 0.

Коэффициент детерминации найдем по формуле:

![]() показывает, что 1% результативного признака у объясняется вариацией х. Таким образом, 1 % привлеченных средств объясняется собственным капиталом. На долю прочих факторов приходится 99%.

показывает, что 1% результативного признака у объясняется вариацией х. Таким образом, 1 % привлеченных средств объясняется собственным капиталом. На долю прочих факторов приходится 99%.

5.Определим коэффициент эластичности.

![]()

Коэффициент эластичности показывает средние изменения результативного признака при изменении факторного признака на 1%. Таким образом, с возрастанием привлеченных средств на 1% следует ожидать повышения собственного капитала в среднем на 0,033%.

Задание 2

Имеются следующие данные о депозитах физических лиц в кредитных организациях

Таблица 2.1 Депозиты физических лиц

| Годы | Депозиты, млрд.руб | Пятилетняя скользящая средняя | |||

| на рублевых счетах | на валютных счетах | на рублевых счетах | на валютных счетах | ||

| 1999 | 1687,7 | 1033,5 | (1687,7+1615,4+1790,4+ +1537,9+1601,1):5=1646,5 |

|

|

| 2000 | 1615,4 | 1019,5 | (1615,4+1790,4+1537,9+ 1601,1+1822,9):5=1673,5 | (1019,5+1036,6+782,3+806,8+812,2):5=891,5 | |

| 2001 | 1790,4 | 1036,6 | (1790,4+1537,9+1601,1 + 1822,9+1834,8):5=1717,4 | (1036,6+782,3+806,8+812,2 +874,1):5=862,4 | |

| 2002 | 1537,9 | 782,3 | (1537,9+1601,1+1822,9 + 1834,8+1869,1):5=1733,2 | (782,3+806,8+812,2+874,1 + 905,1):5=836,1 | |

| 2003 | 1601,1 | 806,8 | (1601,1+1822,9+ 1834,8+1869,1+1896,7):5=1804,9 | (806,8+812,2+874,1+905,1 + 1030,6):5=885,8 | |

| 2004 | 1822,9 | 812,2 | (1822,9+1834,8+1869,1+1896,7 +1949,5):5=1874,6 | (812,2+874,1+905,1+1030,6 + 1036,6):5=931,7 | |

| 2005 | 1834,8 | 874,1 | (1834,8+1869,1+1896,7+1949,5 +2044,4):5=1918,9 | (874,1+905,1+1030,6+1036,6 + 1041,8):5=977,7 | |

| 2006 | 1869,1 | 905,1 | (1869,1+1896,7+1949,5+2044,4 +2097,9):5=1971,5 | (905,1+1030,6+1036,6+1041,8 +1049,9):5=1012,8 | |

| 2007 | 1896,7 | 1030,6 | |||

| 2008 | 1949,5 | 1036,6 | |||

| 2009 | 2044,4 | 1041,8 | |||

| 2010 | 2097,9 | 1049,9 | |||

Решение:

1.Проанализируем структуру депозитов физических лиц по годам, сделаем вывод, как менялась доля рублевых и валютных средств в депозитах. Заполним табл. 2.2.

коммерческий банк уравнение регрессия

Таблица 2.2 – Изменение относительных показателей структуры депозитов

| Годы | Депозиты, млрд. руб. | Общ. сумма депозитов, млрд. руб. | Относ. показатели структуры, % | Изменение относ. показателей, % | |||||

| цепной | базисный | ||||||||

| на рублевых счетах | на валютных счетах | на рубл. счетах | на валют-ных счетах | на рубл. счетах | на валют-ных счетах | на рубл. счетах | на валют. счетах | ||

| 1999 | 1687,7 | 1033,5 | 2721,2 | 62,0 | 38,0 | - | - | - | - |

| 2000 | 1615,4 | 1019,5 | 2634,8 | 61,3 | 38,7 | -0,7 | 0,7 | -0,7 | 0,7 |

| 2001 | 1790,4 | 1036,6 | 2827,0 | 63,3 | 36,7 | 2,0 | -2,0 | 1,3 | -1,3 |

| 2002 | 1537,9 | 782,3 | 2320,2 | 66,3 | 33,7 | 3,0 | -3,0 | 4,3 | -4,3 |

| 2003 | 1601,1 | 806,8 | 2407,9 | 66,5 | 33,5 | 0,2 | -0,2 | 4,5 | -4,5 |

| 2004 | 1822,9 | 812,2 | 2635,1 | 69,2 | 30,8 | 2,7 | -2,7 | 7,2 | -7,2 |

| 2005 | 1834,8 | 874,1 | 2708,9 | 67,7 | 32,3 | -1,5 | 1,5 | 5,7 | -5,7 |

| 2006 | 1869,1 | 905,1 | 2774,2 | 67,4 | 32,6 | -0,3 | 0,3 | 5,4 | -5,4 |

| 2007 | 1896,7 | 1030,6 | 2927,3 | 64,8 | 35,2 | -2,6 | 2,6 | 2,8 | -2,8 |

| 2008 | 1949,5 | 1036,6 | 2986,1 | 65,3 | 34,7 | 0,5 | -0,5 | 3,3 | -3,3 |

| 2009 | 2044,4 | 1041,8 | 3086,2 | 66,2 | 33,8 | 0,9 | -0,9 | 4,2 | -4,2 |

| 2010 | 2097,9 | 1049,9 | 3147,8 | 66,6 | 33,4 | 0,4 | -0,4 | 4,6 | -4,6 |

| Ср. | 1812,3 | 952,4 | 2764,7 | 65,6 | 34,4 | -0,3 | 0,3 | 3,9 | -3,9 |

Вывод: за период 1999-2010 гг. среднее значение доли депозитов на рублевых счетах составило - 65,6%, на валютных счетах – 34,4%. За этот период, в среднем, доля рублевых депозитов возросла на 0,4%, соответственно валютных – уменьшилась на 0,4%. В сравнении с 1999 годом, в среднем, доля рублевых депозитов увеличилась на 3,9%, доля валютных депозитов - уменьшилась на 3,9%. В среднем на 1 млрд.руб. депозитов на валютных счетах приходится 1,9 млрд.руб. депозитов на рублевых счетах.

2.Проведем анализ динамики общей суммы депозитов физических лиц (на рублевых и валютных счетах) путем расчета показателей анализа ряда динамики:

а) среднего уровня ряда;

б) абсолютного прироста (цепного и базисного);

в) темпа роста и прироста (цепного и базисного);

г) абсолютного содержания 1% прироста;

д) среднегодового абсолютного прироста (двумя способами);

е) среднегодового темпа роста и прироста (цепного и базисного).

Результаты расчетов представим в виде таблицы и сделаем выводы.

Для этого заполним таблицу 2.3.

Таблица 2.3

| Годы | Общ.сумма депозитов физ. лиц, млрд. руб. у |

Абс. прирост у, млрд. руб. | темп роста Тр , % | темп прироста Тпр =Тр -100 % | А% , млрд. руб.

|

|||

Цеп. уi -уi-1 |

Базис. уi -у0 |

Цеп |

Базис |

Цеп. | Базис. | |||

| 1999 | 2721,2 | - | - | - | - | - | - | - |

| 2000 | 2634,8 | -86,3 | 86,3 | 96,8 | 96,8 | -3,2 | -3,2 | 27,21 |

| 2001 | 2827,0 | 192,1 | 105,8 | 107,3 | 103,9 | 7,3 | 3,9 | 26,35 |

| 2002 | 2320,2 | -506,7 | -400,9 | 82,1 | 85,3 | -17,9 | -14,7 | 28,27 |

| 2003 | 2407,9 | 87,6 | -313,3 | 103,8 | 88,5 | 3,8 | -11,5 | 23,20 |

| 2004 | 2635,1 | 227,2 | -86,1 | 109,4 | 96,8 | 9,4 | -3,2 | 24,08 |

| 2005 | 2708,9 | 73,8 | -12,2 | 102,8 | 99,6 | 2,8 | -0,4 | 26,35 |

| 2006 | 2774,2 | 65,3 | 53,0 | 102,4 | 101,9 | 2,4 | 1,9 | 27,09 |

| 2007 | 2927,3 | 153,1 | 206,2 | 105,5 | 107,6 | 5,5 | 7,6 | 27,74 |

| 2008 | 2986,1 | 58,8 | 264,9 | 102,0 | 109,7 | 2 | 9,7 | 29,27 |

| 2009 | 3086,2 | 100,1 | 365,0 | 103,4 | 113,4 | 3,4 | 13,4 | 29,86 |

| 2010 | 3147,8 | 61,6 | 426,7 | 102,0 | 115,7 | 2 | 15,7 | 30,86 |

| 2764,7 | 38,8 | |||||||

![]() =

=![]() ,

, ![]() =

= ![]() ,

,

где ![]() - среднегодовой абсолютный прирост

- среднегодовой абсолютный прирост

![]() =

= ![]() =38,8 млрд. руб.

=38,8 млрд. руб.

![]() = 38,8млрд. руб.

= 38,8млрд. руб.

Определим среднегодовой темп роста

![]() =

=![]()

![]() = 101,3%

= 101,3%

![]() =

=![]() =

= ![]() = 101,3 %

= 101,3 %

Определим среднегодовой темп прироста

![]() =

=![]() -100% = 101,3-100=1,3 %

-100% = 101,3-100=1,3 %

![]() =

=![]() -100% = 101,3-100=1,3 %

-100% = 101,3-100=1,3 %

3.Произведем выравнивание ряда динамики:

а) методом пятилетней скользящей средней;

Сущность метода скользящей средней заключается в том, что исчисляется средний уровень из определенного числа первых по счету уровней, затем из такого же числа уровней, но начиная со второго по счету, далее начиная с третьего и т.д. Расчет пятилетней скользящей средней приведен в таблице 2.1.

б) методом аналитического выравнивания (расчет выполните для прямолинейной зависимости).

Представим общую тенденцию развития как прямолинейную функцию времени:

![]() ,

,

где а0 , а1 -параметры уравнения, t-время.

Используя метод наименьших квадратов, получим:

![]()

![]()

Для определения параметров составим расчетную таблицу 2.4.

| Годы | Депозиты, млрд.руб | t | t2 | y1 t | y2 t | y1t | y2t | |

| на рублевых счетах | на валютных счетах | |||||||

| у1 | у2 | |||||||

| 1999 | 1687,66 | 1033,5 | -6 | 121 | -10125,96 | -6201 | 1692,43 | 931,66 |

| 2000 | 1615,38 | 1019,46 | -5 | 81 | -8076,9 | -5097,3 | 1712,41 | 935,12 |

| 2001 | 1790,36 | 1036,62 | -4 | 49 | -7161,44 | -4146,48 | 1732,39 | 938,58 |

| 2002 | 1537,9 | 782,34 | -3 | 25 | -4613,7 | -2347,02 | 1752,37 | 942,04 |

| 2003 | 1601,08 | 806,78 | -2 | 9 | -3202,16 | -1613,56 | 1772,35 | 945,50 |

| 2004 | 1822,86 | 812,24 | -1 | 1 | -1822,86 | -812,24 | 1792,33 | 948,96 |

| 2005 | 1834,82 | 874,12 | 1 | 1 | 1834,82 | 874,12 | 1832,29 | 955,88 |

| 2006 | 1869,14 | 905,06 | 2 | 9 | 3738,28 | 1810,12 | 1852,27 | 959,34 |

| 2007 | 1896,7 | 1030,64 | 3 | 25 | 5690,1 | 3091,92 | 1872,25 | 962,80 |

| 2008 | 1949,48 | 1036,62 | 4 | 49 | 7797,92 | 4146,48 | 1892,23 | 966,26 |

| 2009 | 2044,38 | 1041,82 | 5 | 81 | 10221,9 | 5209,1 | 1912,21 | 969,72 |

| 2010 | 2097,94 | 1049,88 | 6 | 121 | 12587,64 | 6299,28 | 1932,19 | 973,18 |

| Итого | 21747,7 | 11429,08 | 0 | 572 | 6867,64 | 1213,42 | 21747,72 | 11429,04 |

Подставим значения в формулы :

![]()

![]()

![]()

![]()

Уравнения прямой, представляющие собой трендовые модели депозитов на рублевых счетах и валютных счетах, будут иметь вид:

![]()

![]()

Подcтавляя в эти уравнения последовательно значения t, находим выровненные уровни ![]() .

.

Так как ![]() , значит значения уровней выровненных рядов найдены верно.

, значит значения уровней выровненных рядов найдены верно.

Полученные уравнения показывают, что несмотря на значительные колебания в отдельные года, наблюдается тенденция увеличения депозитов как на валютных, так и на рублевых счетах. С 1999 по 2010 года депозиты на рублевых счетах в среднем увеличивались на ![]() млрд.руб., а депозиты на валютных счетах росли в среднем на

млрд.руб., а депозиты на валютных счетах росли в среднем на ![]() млрд.руб.

млрд.руб.

4.Постройте график ряда динамики по фактическим данным и нанесите на него теоретическую линию (тренд).

График ряда динамики депозитов на рублевых счетах, построенный по фактическим данным и теоретической линией, представлен на рисунке 2.1. График ряда динамики депозитов на валютных счетах, построенный по фактическим данным и теоретической линией, представлен на рисунке 2.2.

Задание 3

Перевозка грузов автотранспортным предприятием характеризуется данными

Таблица 3.1 Перевозка грузов автотранспортным предприятием

| Месяцы | Среднесуточный объём перевозок | |||||

| 2007 | 2008 | 2009 | 2010 | |||

| Январь | 26,5 | 27,8 | 26,8 | 28,3 | ||

| Февраль | 27,0 | 27,0 | 27,6 | 29,9 | ||

| Март | 27,6 | 4,7 | 28,3 | 30,7 | ||

| Апрель | 28,6 | 28,9 | 29,4 | 30,2 | ||

| Май | 29,4 | 29,1 | 29,1 | 30,9 | ||

| Июнь | 29,9 | 28,6 | 30,4 | 28,6 | ||

| Июль | 30,2 | 29,4 | 30,7 | 28,9 | ||

| Август | 31,2 | 30,4 | 32,2 | 32,0 | ||

| Сентябрь | 29,1 | 30,2 | 30,4 | 30,7 | ||

| Октябрь | 28,3 | 27,8 | 29,1 | 26,0 | ||

| Ноябрь | 26,5 | 27,0 | 28,1 | 26,5 | ||

| Декабрь | 26,0 | 26,8 | 27,3 | 26,3 | ||

РЕШЕНИЕ:

1.Рассчитаем общую дисперсию грузоперевозок, используя правило сложения дисперсий. Для этого заполним таблицу 2.3.2.

![]() =

=![]()

= 0,7 тыс. т.2

,

= 0,7 тыс. т.2

,

где ![]() - средняя дисперсия среди групповых

- средняя дисперсия среди групповых

S2

=  = 1,9 тыс. т.2

,

= 1,9 тыс. т.2

,

где S2 - межгрупповая дисперсия

G2

= S2+

![]() = 1,9+0,7 = 2,6 тыс. т.2

,

= 1,9+0,7 = 2,6 тыс. т.2

,

где G2 – общая дисперсия

Таблица 3.2

| Месяцы | Среднесуточный объём перевозок, тыс. т., ( хi ) | |||||

| 2007 | 2008 | 2009 | 2010 | |||

| Январь | 26,5 | 27,8 | 26,8 | 28,3 | 27,4 | 0,6 |

| Февраль | 27,0 | 27,0 | 27,6 | 29,9 | 27,9 | 1,4 |

| Март | 27,6 | 28,9 | 28,3 | 30,7 | 28,9 | 1,3 |

| Апрель | 28,6 | 28,9 | 29,4 | 30,2 | 29,3 | 0,4 |

| Май | 29,4 | 29,1 | 29,1 | 30,9 | 29,6 | 0,6 |

| Июнь | 29,9 | 28,6 | 30,4 | 28,6 | 29,4 | 0,6 |

| Июль | 30,2 | 29,4 | 30,7 | 28,9 | 29,8 | 0,5 |

| Август | 31,2 | 30,4 | 32,2 | 32,0 | 31,5 | 0,5 |

| Сентябрь | 29,1 | 30,2 | 30,4 | 30,7 | 30,1 | 0,4 |

| Октябрь | 28,3 | 27,8 | 29,1 | 26,0 | 27,8 | 1,3 |

| Ноябрь | 26,5 | 27,0 | 28,1 | 26,5 | 27,0 | 0,4 |

| Декабрь | 26,0 | 26,8 | 27,3 | 26,3 | 26,6 | 0,2 |

| 28,8 | 0,7 | |||||

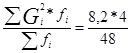

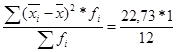

Определим эмпирический коэффициент детерминации

![]() =

= ![]() = 0,73 или 73%

= 0,73 или 73%

На 73% вариация среднесуточного объема перевозок обусловлена сезонным фактором и на 27% другими факторами.

![]() = 0,85

= 0,85

Исходя из расчетов, можно сделать вывод, что связь между среднесуточным объемом перевозок за период с 2007 по 2010 год – тесная.

2.Для выявления основной тенденции в изменении объема перевозок грузов произведем укрупнение интервалов времени в квартальные. Этот метод укрупнения интервала заключается в преобразовании исходного ряда в ряд более продолжительных периодов. Составим рабочую таблицу 3.3.:

Таблица 3.3

| Кварталы | Среднесуточный объем перевозок, тыс.т | |||

| 2007 | 2008 | 2009 | 2010 | |

| 1 квартал | 81,12 | 82,94 | 82,68 | 88,92 |

| 2 квартал | 87,88 | 86,58 | 88,92 | 89,7 |

| 3 квартал | 90,48 | 89,96 | 93,34 | 91,52 |

| 4 квартал | 80,86 | 81,64 | 84,5 | 78,78 |

3.По квартальным уровням рассчитаем индексы сезонности грузоперевозок, построим сезонную волну.

Is

= ![]() *100%

*100%

Данные расчетов приведем в таблице 3.4

| Кварталы | Среднесуточный объем перевозок, тыс.т | Х i | Is | |||

| 2007 | 2008 | 2009 | 2010 | |||

| 1 квартал | 81,12 | 82,94 | 82,68 | 88,92 | 83,9 | 97,3 |

| 2 квартал | 87,88 | 86,58 | 88,92 | 89,7 | 88,3 | 102,4 |

| 3 квартал | 90,48 | 89,96 | 93,34 | 91,52 | 91,3 | 105,9 |

| 4 квартал | 80,86 | 81,64 | 84,5 | 78,78 | 81,4 | 94,4 |

| 86,2 | ||||||

Рис.3.1 Сезонная волна

Как видно из расчетов и графика - наибольший среднесуточный объем перевозок за период 2007-2010гг. приходится на III квартал, наименьший – на IV квартал

Задание 4

Имеются следующие данные о выпуске продукции «А» по семи предприятиям объединения.

Таблица 4.1 Данные о выпуске продукции

| № предприятия | 2009 | 2010 | ||||

| Себестоимость единицы продукции, тыс.руб. | Затраты на производство продукции, тыс.руб. | Удельный вес продукции предприятия, % | Себестоимость единицы продукции, тыс.руб. | Затраты на производство продукции, тыс.руб. | Удельный вес продукции предприятия, % | |

| 1 | 73 | 9464 | 12,5 | 78 | 9360 | 11,5 |

| 2 | 86 | 12870 | 14,4 | 83 | 12813 | 14,9 |

| 3 | 68 | 9802 | 13,9 | 75 | 11159 | 14,3 |

| 4 | 75 | 12592 | 16,0 | 78 | 11700 | 14,5 |

| 5 | 81 | 12493 | 14,9 | 86 | 15444 | 17,4 |

| 6 | 70 | 12285 | 16,8 | 75 | 12818 | 16,4 |

| 7 | 83 | 9984 | 11,5 | 91 | 10465 | 11,0 |

РЕШЕНИЕ:

1.Для дальнейших расчетов общих индексов преобразуем исходную таблицу в удобную форму (Таблица 4.2)

Таблица 4.2

| № предприятия | 2009 | 2010 | |||||||

| Произведено продукции, шт. | Себестоимость единицы продукции, тыс.руб. | Затраты на производство продукции, тыс.руб. | Удельный вес продукции предприятия, % | Произведено продукции, шт | Себестоимость единицы продукции, тыс.руб. | Затраты на производство продукции, тыс.руб. | Удельный вес продукции предприятия, % | ||

| q0 | z0 | q0 z0 | d0 | q1 | z1 | q1 z1 | d1 | ||

| 1 | 130,0 | 72,8 | 9464,0 | 32,5 | 120,0 | 78,0 | 9360,0 | 29,9 | |

| 2 | 150,0 | 85,8 | 12870,0 | 37,4 | 154,0 | 83,2 | 12812,8 | 38,7 | |

| 3 | 145,0 | 67,6 | 9802,0 | 36,1 | 148,0 | 75,4 | 11159,2 | 37,2 | |

| 4 | 167,0 | 75,4 | 12591,8 | 41,6 | 150,0 | 78,0 | 11700,0 | 37,7 | |

| 5 | 155,0 | 80,6 | 12493,0 | 38,7 | 180,0 | 85,8 | 15444,0 | 45,2 | |

| 6 | 175,0 | 70,2 | 12285,0 | 43,7 | 170,0 | 75,4 | 12818,0 | 42,6 | |

| 7 | 120,0 | 83,2 | 9984,0 | 29,9 | 115,0 | 91,0 | 10465,0 | 28,6 | |

| Итого | 1042 | 535,6 | 79489,8 | 260,0 | 1037,0 | 566,8 | 83759,0 | 260,0 | |

Совокупное действие двух факторов на изменение общих затрат определим с помощью индекса затрат на производство:

![]() или 105,3%.

или 105,3%.

Индекс показывает, что затраты на производство всей продукции в 2010 году по сравнению с 2009 годом увеличились на 5,3%, что в абсолютном выражении составит:

![]() тыс.руб.

тыс.руб.

Общий индекс себестоимости единицы продукции определим по формуле:

![]() или 105,6%.

или 105,6%.

Следовательно, за счет изменения себестоимости единицы продукции по каждому предприятию произошло увеличение общих затрат на производство продукции на 5,3%, что в абсолютном выражении составит:

![]() тыс.руб.

тыс.руб.

Влияние изменения объема продукции на величину общих затрат определим с помощью индекса физического объема по формуле:

![]() или 99,7%.

или 99,7%.

Следовательно, за счет снижения общего объема произведенной продукции затраты на производство уменьшились на 0,3%, что в абсолютном выражении составит:

![]() тыс.руб.

тыс.руб.

2.Определим индекс себестоимости переменного состава, который равен:

![]()

или 105,9%.

Индекс показывает, что средняя себестоимость изделия по всем предприятиям увеличилась на 5,9%. Этот рост обусловлен изменением себестоимости продукции по каждому предприятию и изменением структуры (удельного веса продукции предприятий).

Выявим влияние каждого из факторов на динамику средней себестоимости, вычислив индексы себестоимости фиксированного состава и влияния структурных сдвигов.

Индекс себестоимости фиксированного состава:

![]()

или 105,6% и равен общему индексу себестоимости единицы продукции.

Индекс влияния структурных сдвигов:

![]()

или 105,6%.

Средняя себестоимость продукции в 2010 году увеличилась дополнительно на 5,6% за счет изменения структуры, т.е. за счет роста удельного веса продукции некоторых предприятий, на которых уровень себестоимости продукции ниже по сравнению с другими предприятиями.

Библиографический список

1. Елисеева И.И. Статистика. Учебник – М.: ООО «ВИТРЭМ», 2006. – 448с.

2. Самин В.Н., Шпаковская Е.П. Социально-экономическая статистика. Учебник. – М.: Юристь, 2005 – 461с.

3. Мироедов А.А. Качество жизни в статистических показателях социально-экономического развития [Текст] /А.А. Мироедов //Вопросы статистики – Москва, 2008. - №12 С.53-58.

4. Социальная статистика Учебник под. ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001. -416с.

5. Теория статистики: Учебник/ Под ред. Р.А. Шмайловой. – М.: Финансы и кредит, 2004. – 560с.

6. Гусаров В.М. Теория статистики. – М.: Финансы и статистика, 2002.

7. Теория статистики. /Под ред. Шмойловой Р.А. – М.: Финансы и статистика, 2004. – 560 с.

8. Практикум по теории статистики. /Под ред. Шмойловой Р.А.- М.: Финансы и статистика, 2004. – 416 с.

9. Елисеева И.И., Юзбашев М.М. Общая теория статистики. – М.: Финансы и статистика, 2007.