Консалтинговый рынок в России

СОДЕРЖАНИЕ: Содержание: Содержание: 2 Введение 3 1. Консультирование. Основные понятия. 5 1. 1. Понятие консультационных услуг. 5 2.Обзор консалтингового рынка. 21Содержание:

[1] Словом, профессиональные консультации необходимы практически на любом этапе развития бизнеса: в самом начале, когда концепции еще не существует; когда проект близок к осуществлению, но обнаружились его уязвимые места; когда проект реализован, но не позволяет получить требуемой отдачи. Как правило, профессиональная компания предлагает несколько стратегий, задача клиента - выбрать оптимальный, устраивающий именно его вариант.

Как утверждают специалисты, сейчас в столице с участием консультантов проходит около 90% сделок с коммерческой недвижимостью. Показатель очень внушительный, позволяющий говорить о настоящем консалтинговом буме. Каков же состав клиентов нового для России бизнеса?

«Услугами консультантов в той или иной степени пользуются большинство участников рынка - либо для того, чтобы разработать что-то «с нуля», либо чтобы скорректировать уже имеющийся проект: мнение человека со стороны, каким в данном случае является консультант, требуется для объективной оценки, - утверждает управляющий директор компании Jones Lang LaSalle Россия и СНГ Марк Джаггер. Обращение к профессиональному консультанту совершенно необходимо новичкам рынка. Это позволит избежать многих ошибок. Стоит отметить, что только крупные девелоперские структуры в состоянии самостоятельно сделать качественный проект «от А до Я», а у подавляющего числа игроков рынка нет ни опыта, ни внутренних ресурсов, чтобы полагаться только на себя - многие вещи в любом случае делаются на аутсорсинге. В частности, это касается компаний, для которых строительство или инвестиции в недвижимость не являются основной деятельностью».

Уточним, что консалтинговые услуги по-прежнему востребованы крупными зарубежными брендами, такими, как, например, IKEA, Auchan, Microsoft и пр. Особенность их деятельности - работа исключительно с авторитетными, чаще всего международными консалтинговыми структурами, которые отличаются высоким профессионализмом. Необходимость в качественных услугах в последние годы осознали и российские торговые сети. В задачи консалтинговой компании нередко входит не только создание грамотной концепции торгового центра, но и обеспечение имиджевой составляющей.

Перечисленные категории клиентов консалтинговых компаний ориентируются на высокий уровень услуг, поэтому не обращаются в случайные новые фирмы. Клиентами последних чаще всего являются полу- или непрофессиональные игроки рынка коммерческой недвижимости, которых становится все больше. За помощью в создании новых сложных проектов такого рода компании обращаются редко. Чаще всего они нуждаются лишь в улучшении качества уже имеющегося, но не слишком прибыльного проекта. Иногда такие игроки понимают необходимость полного пересмотра своих начинаний, тогда возникает потребность в так называемой реконцепции.

Существуют также клиенты, отводящие консультантам определенную узкую роль, например, правильно и грамотно оформить разного рода документацию. Или приглашают консультантов исключительно для контактов с потенциальными арендаторами. Еще одна категория заказчиков - мелкие предприниматели или компании, до конца не понимающие, чего они хотят и зачем в принципе нужен консалтинг. Но они приходят, руководствуясь веяниями моды, соображениями «все делают, и я должен».

Часто такие клиенты толком не понимают ни своих проблем, ни перспектив, связанных с получением консультаций. Существование такого рода прослойки - закономерное явление в условиях молодого, еще формирующегося рынка коммерческой недвижимости.

Специалисты рынка выдвигают очень логичные доводы в пользу разного рода консультационных услуг. Конечно, консалтинговые фирмы нужны, иначе кто поможет сориентироваться на рынке начинающему девелоперу, оценить правильность, современность, перспективность нового проекта? Кто, как не штат аналитиков, способен просчитать сроки окупаемости инвестиций и взвесить риски, с ними связанные? Все это так. Но все-таки не перестаешь удивляться противоречию между тем, что декларируют консультанты, и тем, что реально происходит.

Вот очень злободневный пример. За строительством проекта «Москва-Сити» и прилегающими районами с другой стороны третьего кольца наблюдаю почти каждый день в течение полутора–двух часов. Не из любви к этим проектам и не из журналистского пристрастия ко всякого рода событиям. Просто это время уходит на стояние в пробке в районе Беговой. Здесь и в прилегающих районах реализуется огромное количество коммерческих проектов - это офисы, магазины, реже - складские помещения. Растут десятки высоток, но не возводится и не планируется ни одной крупной дороги, ни одной новой развязки.

Не требуется большого воображения, чтобы представить, во сколько раз увеличится количество машин, когда все возводимое коммерческое пространство найдет своих арендаторов. Или не найдет таковых, поскольку иначе как на личном вертолете сюда не добраться. Возникает и другой вопрос: какие аргументы выдвигали консультанты по коммерческому строительству, давая добро на мощные инвестиции в развитие этого перегруженного района?

Главная опасность, которая подстерегает структуры, которые занимаются консалтингом, - существование в условиях виртуального пространства. Проще говоря, принимая то или иное решение, даже опытные специалисты почему-то теряют связь с реальностью. Ее заменяют устойчивые стереотипные суждения, сложившиеся когда-то или вовсе придуманные пиарщиками. Подобных тезисов не перечесть, вот лишь примеры: «Строительство третьего кольца стабилизирует транспортную ситуацию и будет способствовать выгодным инвестициям в недвижимость прилегающих районов». Или такой: «По сравнению с Лондоном порог насыщения на рынке торговых площадей Москвы наступит не скоро».

Столь же плохо мотивированы тезисы, иллюстрирующие преимущества тех или иных районов, скажем, такой: «Тверская улица - самая престижная и удобная для размещения офисных и торговых площадей». Чтобы оправдать правильность выводов в глазах потенциальных клиентов, консалтинговые организации проводят многочисленные рейтинги, презентации и т. д. А дальше тезисы принимаются как руководство к действию, без оглядки на реальные, конкретные, стремительно меняющиеся условия.[2]

В результате в Москве реализуется огромное количество «мертворожденных» проектов, которые нарушают сложившийся облик города, мешают его жителям и едва ли способны окупить затраты на строительство. Например, ради четвертого по счету торгового центра у станции «Речной вокзал» недавно уничтожили жизненно важный отрезок дороги. Теперь тут проехать или остановить машину решительно негде. Полупустые залы торговых центров дурно спланированы, неудобны, с неграмотным набором ритейлеров. Между прочим, их строили совсем недавно, и наверняка с привлечением консультантов.

Откуда берется такое количество однозначно проигрышных проектов, реализуемых на рынке коммерческой недвижимости? Очевидно, для ответа на этот вопрос надо проанализировать структуру рынка современных консалтинговых услуг. Кто дает рекомендации современным инвесторам, девелоперам и арендаторам?

Как известно, профессионализм - одно из самых безусловных, высоко ценимых и труднодостижимых достоинств. Не важно даже, в какой области: как ни странно, достижение мастерства даже в несложных профессиях требует времени и усилий.

Именно поэтому действительно профессионального строителя, садовода или продавца встретишь гораздо реже, чем дилетанта. А приобретение высокой квалификации в сложной интеллектуальной профессии требует не только серьезных усилий и личных задатков, но зависит еще и от благотворного влияния традиции, опыта поколений.

Работа консультанта — одна из сложных, для нее нужны не только специальные знания, но и большая практика. Необходимо понимать закономерности рынка, уметь экстраполировать имеющиеся знания на новую ситуацию, обладать способностью угадывать грядущие тенденции. Как известно, консалтинговые услуги в России — явление совершенно новое. Что делать в подобной ситуации? Только учиться и заимствовать опыт Запада, где консалтинг существует уже не одно десятилетие.В России, и в Москве в частности, сегодня существует всего несколько международных компаний, ориентированных на коммерческую недвижимость: Colliers International, CushmanWakefield StilesRiabokobylko, Jones Lang LaSalle и Noble Gibbons в ассоциации с CB Richard Ellis. К списку добавим еще франчайзинговую компанию Knight Frank.

К числу относительно серьезных консультантов можно отнести и нишевые компании (например, «Магазин магазинов»), которые позиционируют себя в качестве опытных специалистов лишь в одной из сфер коммерческой недвижимости. Впрочем, эксперты расходятся во мнении, кого действительно надо считать по-настоящему профессиональными консультантами.

Эксперты CushmanWakefield StilesRiabokobylko называют не столько «четверку», сколько «двойку»: себя и своего основного конкурента — Jones Lang LaSalle.

С точки зрения специалистов Knight Frank, в России работают не более шести высокопрофессиональных консалтинговых компаний. Их услугами пользуются серьезные инвесторы и девелоперы, реализующие масштабные проекты на рынке коммерческой недвижимости. Но консалтинговые услуги подобных игроков малодоступны для менее крупных клиентов.

Именно поэтому в последние годы число новых игроков на рынке консалтинговых структур растет. Это так называемые компании «второго эшелона», организованные одиночными специалистами, которые приобрели опыт работы в авторитетных организациях, либо группой менеджеров, покинувших компанию среднего размера. К их числу относят такие компании, как Leeds Property Group, London ConsultingManagement Group, Paul’s Yard, Prime City Properties, Praedium.В последнее время рынок активно пополняется консалтинговыми или многопрофильными компаниями, пришедшими из регионов. Часто они уже обладают собственным девелоперским опытом. Это группа компаний «Торговый квартал», «Группа развития», отчасти к этой категории относится SMT Developments.

Нельзя не отметить и новую тенденцию — приход в коммерческий консалтинг компаний, которые ранее работали на смежных рынках, в частности на жилье. Так, практически все крупные риэлторские компании Москвы в последнее время открыли подразделения, ориентированные на тот или иной сегмент коммерческой недвижимости. Предлагая услуги консультирования, они пока набирают опыт.

Достоинства и недостатки всех перечисленных выше компаний являются предметом спора; относительно их дальнейшей судьбы высказываются самые разные прогнозы. Например, профильные игроки о пришельцах с «чужих» рынков отзываются подчас нелестно. Но если бы участники рынка пользовались услугами квалифицированных консультантов, то едва ли мы имели бы такое количество неграмотных проектов.

Вся беда заключается в том, что столичный рынок испытывает дефицит доступных услуг. Отчасти это происходит и из-за высоких цен на профессиональные консалтинговые продукты. Для примера: разработку объекта недвижимости достойная компания оценит в $35–80 тыс. Проект, связанный с оценкой оптимального использования земельного участка, обойдется в $10–15 тыс., а детальная разработка концепции застройки и развития площадки будет стоить уже $80–100 тыс. Обозначенные цены — отнюдь не верхняя граница диапазона: в зависимости от сложности проекта и престижности компании цены поднимаются значительно выше.

Очевидно, что услуги мелких брокеров, не обладающих достаточным опытом, значительно дешевле. То же относится и к тарифам сотрудников известных компаний, работающих «налево». Словом, в России еще не освоены правила цивилизованного рынка, а поэтому процветание «серых» игроков и структур пока неизбежно.

Как известно, судьба вспомогательной отрасли — а роль консалтинга именно такова — напрямую зависит от ситуации на коммерческом рынке в целом. Какие перемены ожидают его в ближайшей и среднесрочной перспективе? Есть основания предполагать, что на столичном рынке торговой недвижимости грядет спад активности, который предсказывают специалисты. Возможно, усилится интерес к другим, не столь раскрученным секторам коммерческой недвижимости — складской, гостиничной.Словом, рынок войдет в более спокойное русло, но вместе с тем будет развиваться и усложняться. Наверняка возрастет роль региональных рынков, которые «оттянут» на себя значительную категорию не востребованных в Москве кадров.

Другое направление, предсказываемое экспертами, — это увеличение спроса на услуги, связанные с реконцепцией существующих, но не оправдавших себя объектов.[3]

Главное — понять порог возможностей профессиональных консультантов. Даже опытные консалтинговые компании не в состоянии точно предсказать развитие ситуации, к тому же они не могут оперировать достоверной рыночной информацией.

Почему? Потому, что ее в принципе не существует. Да, в России любят бюрократию, охотно финансируют разного рода исследования, зачастую являющиеся «вещью в себе» и не отражающие реального положения вещей. И пока мы не преодолеем нашей главной беды — непрозрачности, плохой просчитываемости рынка, — на доводы даже самых умных консультантов не стоит полагаться полностью.

Результатом работ консультанта в области коммерческой недвижимости является четкое структурирование проекта, что сильно помогает в деятельности. Любую концепцию венчает финансовый анализ проекта. Клиент получает точную калькуляцию своих затрат и доходов, показатели окупаемости инвестиций (внутренняя ставка доходности, срок окупаемости, чистая текущая стоимость, индекс прибыльности).

Стоимость консалтинговых услуг в области коммерческой недвижимости существенно различается по отдельным проектам и в большей степени зависит от трудоемкости и состава работ. В среднем концепция экономической целесообразности использования объекта консалтинга стоит $20–30 тыс., при этом разброс цен составляет от $10 тыс. до $200 тыс.

Обращаясь к профессиональным консультантам по коммерческой недвижимости, клиент получает внешний независимый взгляд на свой объект. Это помогает ему утвердиться в собственном мнении, выработать его, найти другие, возможно, более интересные решения. Консалтинг целесообразен в случаях, когда клиент заинтересован в получении максимальной эффективности инвестиций в коммерческую недвижимость. Проект становится более понятным и прозрачным, инвестиционные риски снижаются.

Профессионалы владеют актуальной информацией. Они изучают рынки и знают существующие и будущие тенденции его развития, требования арендаторов по необходимым им площадям, конструктивным и техническим особенностям данных площадей. Консультанты понимают требования инвесторов к проектам, к их оформлению и структурированию, знают архитектурно-градостроительные требования и разговаривают с архитекторами на одном языке. С помощью профессионалов по консалтингу коммерческой недвижимости архитекторы могут приспособить свой проект к требованиям рынка.

Профессионал не предлагает типовые решения. Он слушает и слышит клиента, уточняет и формулирует задачи, которые клиент решит с помощью консалтинга. Профессионал внимателен к мелочам. В процессе проведения работ консультант поддерживает постоянный контакт с клиентом, что гарантирует соответствие результата запросам. Консультанты должны собирать, анализировать и структурировать информацию. Это позволяет более точно определить арендные ставки и цены продаж, максимизировать доходы от объекта при одновременном снижении рисков, выделить уникальные конкурентные преимущества объекта недвижимости. Исходя из понимания уникальности каждого проекта, консультант должен предлагать оптимальную стратегию и тактику создания и развития будущего объекта коммерческой недвижимости.[4]

Первостепенной задачей профессионального консультанта по недвижимости является предоставление максимально широкого спектра услуг в любом сегменте рынка. Что касается коммерческой недвижимости, то здесь можно выделить несколько основных этапов, через которые консультант проводит своих клиентов.

Каждое обращение в компанию — индивидуально, поэтому консультант старается подобрать наиболее интересную с точки зрения доходности схему, будь то инвестиционный проект или аренда офисов. Blackwood — консалтинговая компания, и мы всегда стараемся в первую очередь оценить финансовую привлекательность сделки с точки зрения клиента. Компания анализирует осуществимость проекта, определяет способ его наилучшего использования, а также проводим экспресс-анализ инвестиционной привлекательности недвижимости. Также в компетенцию входит полное представление интересов собственников, начиная с маркетинга объекта и заканчивая проведением переговоров с покупателями и юридическим оформлением сделки.

Обращение в консалтинговую компанию — это вовсе не дань моде, это шаг, продиктованный необходимостью сегодняшнего дня, когда рынок коммерческой недвижимости вырос настолько, что самостоятельно, без помощи профессионалов, определить рентабельность сделки просто невозможно. Востребованность консалтинговых услуг легко оценить, взглянув на список клиентов профессиональных консалтинговых компаний.

Клиентами консультантов в основном являются юридические лица, компании, которые планируют открывать новый офис, расширяются или вследствие определенных причин решают переехать в другое помещение. Также среди наших клиентов есть владельцы объектов, которым необходима реконцепция, и крупные инвестиционные фонды.

Консультант по коммерческой недвижимости должен безупречно владеть ситуацией на рынке. Но важнее всего — умение работать с людьми. Сразу же вникнуть в требования, быстро подобрать подходящий вариант, выстроить наиболее эффективную концепцию, сэкономить время клиента — все эти качества присущи настоящему профессионалу.

Основная задача консультанта — экономия средств клиента и/или увеличение ликвидности и доходности будущего проекта. Консультанты обязательно исследуют рынок в регионе и в конкретном районе застройки, прогнозируют и разрабатывают маркетинговые программы и конкурентный анализ. Оценивается транспортная и пешеходная доступность будущего объекта.

Кроме того, консультанты помогают строительной корпорации выбрать наиболее привлекательную для нее с маркетинговой и финансовой точек зрения концепцию будущего проекта из нескольких предложенных. Задача состоит в том, чтобы подробно объяснить плюсы и минусы каждого из этих вариантов, рассказать о рисках, которые ожидают клиента в каждом из случаев.

В услугах консультантов нуждаются крупные зарубежные корпорации, российские сетевые торговые компании, российские профильные и непрофильные инвесторы. Практически ни один масштабный проект (на участке земли площадью свыше 2–2,5 тыс. кв. м) в настоящее время не обходится без участия консультантов. Также необходимость в консалтинге возрастает по мере увеличения известности.

Стоимость услуг, безусловно, зависит от сложности и размера проекта. Кроме того, имеет значение глубина и подробность маркетингового исследования данного сегмента рынка недвижимости, географическая удаленность исследуемого объекта, комплексность заказа и др. В среднем услуги консультантов оцениваются в $30–60 тыс. Вместе с тем гонорар консультанта зависит от его имиджа и известности на рынке.

Специалисты по коммерческой недвижимости оказывают следующие услуги:

· оценка коммерческой недвижимости;

· перевод помещений из жилого в нежилой фонд;

· подбор помещения в аренду или собственность;

· продажа либо сдача в аренду помещения;

· сопровождение сделок с коммерческой недвижимостью (аренда/субаренда, купля-продажа);

· различные консультации по вышеперечисленным видам услуг.[5]

Услуги специалистов по коммерческой недвижимости оцениваются исходя из тех объемов работ, которые предстоит выполнить. Чем сложнее и длительнее работа, тем выше стоимость этой услуги. В коммерческой недвижимости нет четко определенных тарифов. Цена услуги — величина договорная, хотя и находящаяся в определенных рамках. Так, при аренде помещения стоимость услуги колеблется от 10 до 100% месячной арендной ставки за подбираемое (сдаваемое) помещение. При купле-продаже помещения цена услуги составляет 1–5% цены, за которую помещение продается. В целом действует правило: чем дороже стоит помещение, тем меньше процент, получаемый специалистом по коммерческой недвижимости. Обращение к специалисту имеет смысл в тех случаях, когда вы сами не имеете представления, как подобрать интересующую вас недвижимость или как максимально выгодно для себя реализовать (сдать в аренду/продать) ее. В любом случае специалист выполнит эту работу быстрее, четче, грамотнее, чем вы сами, так как он специализированно занимается коммерческой недвижимостью, имеет соответствующие знания, навыки, связи, наработки, знает тонкости и нюансы, о которых вы даже не догадываетесь.

Клиентами специалистов-консультантов являются и мелкие, и крупные компании. Те, кто хочет выгодно купить или продать недвижимость. Те, кто доверяет эту работу специалистам и профессионалам. Те, кто считает, что каждый должен заниматься своим делом. Наши клиенты — это физические лица (люди всевозможных профессий), индивидуальные предприниматели, небольшие фирмы, только начинающие свой бизнес, фирмы, уже твердо стоящие на ногах, сетевые структуры, крупные корпорации, государственные структуры и органы.

Специалистом в области коммерческой недвижимости является далеко не каждый. В Москве многие фирмы занимаются коммерческой недвижимостью. Но лишь в некоторых из них работают специалисты и профессионалы. Чтобы человек стал специалистом, он должен минимум пять лет проработать в этой области. Профессионализм к нему придет еще позже — спустя семь–десять лет. Чтобы стать профессионалом, надо много лет подряд работать в этой сфере, быть активным участником рынка недвижимости, регулярно совершать сделки, иметь глубокие знания в этой области, включая юридические. Среди профессионалов есть еще одна категория людей — это «звезды». Их на всю Москву единицы.

Впрочем, заниматься подбором помещения сможет почти каждый, а вот выполнить работу, связанную с проверкой документов, составлением договоров, под силу лишь специалисту. Произвести точную оценку недвижимости, аналитическую работу, полное юридическое сопровождение сделки способен только профессионал. Как правило, такие люди работают в крупных компаниях. Стаж их работы сравним со сроком существования самой фирмы на рынке недвижимости. Отсюда рекомендация: хотите получить качественную услугу — обращайтесь в крупные компании к профессионалам.[6]

1.2.Разновидности консультационных услуг.

Консалтинговые услуги разнообразны в силу неоднородности современных бизнес-процессов. Выделяемые сегодня виды консалтинговых услуг достаточно объемны и охватывают все сферы бизнеса. Классификация консалтинговых услуг основана как раз на разделении труда в любой организации.

Виды консалтинговых услуг:

Управленческий консалтинг. Заключается в комплексной оценке состояния компании, определении системы целей и ценностей предприятия, прогнозировании, разработке стратегии развития, оптимизации структуры, внутренних процессов, создании антикризисных программ.

Административный консалтинг. Это вопросы формирования и регистрации компании, организации работы офиса, административного контроля, ведения делопроизводства, трудовой дисциплины и др.

Финансовый консалтинг. Включает решение важных финансовых задач: нахождение источников финансирования, оптимизация финансовой структуры и повышение эффективности работы компании, разработка финансовой стратегии. Также данный вид консалтинговых услуг содержит консультирование по вопросам налогообложения, бухгалтерского учета, экономической деятельности, документооборота и отчетностей. Управление капиталом – вот главная стезя финансового консалтинга.

Кадровый консалтинг. Эта услуга заключается в комплексном решение кадровых проблем на предприятии, оптимизации кадровых потоков, повышении эффективности труда, управленческую работу, планировании найма и повышение квалификации сотрудников, а также системы мотивации.

Маркетинговый консалтинг. Цель оказания консалтинговых услуг в области маркетинга – максимальное повышение продаж за счет оптимизации функционирования предприятия на всех уровнях: сбыта, ценообразования, рекламы, производственных инноваций, послепродажного обслуживания. По существующей классификации консалтинговых услуг, данная услуга также охватывает вопросы выхода на новые рынки, разработки продукции и др.

Производственный консалтинг. Этот вид консалтинговых услуг вмещает разрешение различных экономических, управленческих и инженерных вопросов, техническую и технологическую оптимизацию, анализ продукции и методов производства, кадровой структуры, планирование производства.

IT-консалтинг. Предполагает оказание консалтинговых услуг в области автоматизации всех бизнес-процессов, разработке информационно-поисковых систем, информационной безопасности в компании. Обеспечение информационной стабильности на предприятии – вот задача IT-консалтинга.

Юридический консалтинг. Данный вид консалтинговых услуг включает правовое консультационное обеспечение, позволяющее решить существующие юридические проблемы на предприятии и избежать потенциальных, а также сформировать четкую стратегию развития деятельности предприятия в соответствии с законодательством.[7]

Специализированный консалтинг. Включает не указанные выше бизнес-вопросы, например, управление электроэнергией, телекоммуникациями, экологической ситуацией, материально-техническим снабжением, а также вопросы государственного сектора.

Конечно, данная классификация консалтинговых услуг носит достаточно условный характер, однако выделенные виды консалтинговых услуг в настоящее время прочно закрепились пакетах большинства аутсорсинговых консалтинговых компаний.

Обозначенная характеристика консалтинговых услуг также обладает известной долей условности, потому как это вполне изменяемая величина. Характеристика консалтинговых услуг зависит от компании, оказывающей их, но в целом это общее значение. Стоит отметить, что в России и за рубежом характеристика консалтинговых услуг могут не совпадать в отдельных пунктах.

Качество консалтинговых услуг – разговор отдельный. Единственное, что можно указать – качество консалтинговых услуг определяется массой факторов, основными из которых являются опыт (и успешный!), доброе имя и разнообразие услуг консалтинговой компании.

2.Обзор консалтингового рынка.

Весьма оптимистичные выводы делает Ernst Young, определяющая сегодняшний объем российского консалтингового рынка в пределах $1 млрд., из которых $300-500 млн. приходится на аудиторские услуги.

На противоположном полюсе оценки компаний KPMG и Deloitte Touche -$500-600 млн. по всем видам консультаций. Но другие данные говорят, что эти цифры занижены. По сведениям «Эксперт-РА», выручка 100 крупнейших консультационных групп только за первые шесть месяцев 2005 года достигла примерно $360 млн. А наши исследования, проведенные в рамках Клуба консультантов по бизнесу и политике, позволяют определить объем рынка консалтинга в России за 2008 год в $1,3 млрд.

Доля России на мировом инновационном рынке колеблется около 0,5%, в то время как американцы контролируют около 40%.

По уровню конкурентоспособности современная Россия занимает 56-е место (из 60 оцениваемых стран). Россия имеет конкурентные преимущества по площади и богатствам недр (на первом месте, опережая США в четыре раза), научно-техническому потенциалу и трудовым ресурсам. Однако последние два преимущества ежегодно теряются. Наиболее слабыми звеньями российской экономики являются мизерные государственные вложения в развитие образования, науки и здравоохранения, слабое государственное регулирование экономики, неразвитость систем управления (менеджмента) на всех уровнях управленческой иерархии, неустойчивость банковской системы и др. За 10 лет рыночных преобразований не приняты федеральные программы повышения конкурентоспособности страны. Низкое качество подготовки и переподготовки специалистов объясняется ориентацией вузов на переводные учебные пособия по экономике, маркетингу и менеджменту. И как результат — в России эффективность использования ресурсов в 2—3 раза ниже, чем в промышленно развитых странах Запада, удельный вес российской продукции, конкурентоспособной на внешнем рынке, составляет около 0,5%, жизненный уровень населения примерно в 10 раз ниже, чем в западных странах. В решении перечисленных проблем значительная роль принадлежит конкурентоспособности управленческих решений.[8]

Маркетинговое агентство DISCOVERY Research Group провело исследование российского рынка аудиторско-консалтинговых услуг. По оценкам представителей самих аудиторско-консалтинговых фирм, объем рынка данных услуг в России колеблется в пределах от 300 до 500 млн. долл. в год. По мнению экспертов, с учетом рынка сопутствующих услуг (налоговое, юридическое консультирование) эта цифра равна 1 млрд. долл. Доминирующее положение занимают компании «большой четверки» (по разным оценкам от 50 до 70 % в стоимостном выражении): PricewaterhouseCoopers, Ernst Young, KPMG, Deloitte Touche. Около четверти приходится на двадцатку крупнейших российских аудиторских фирм, большая часть которых являются членами различных международных сетей. Оставшуюся долю делят между собой многочисленные средние и мелкие компании. При общем росте доходов аудиторов доля сопутствующих услуг растет более быстрыми темпами и уже превышает 50%. Данная тенденция, по мнению аналитиков, сохранится и в будущем.

102,5 миллиона долларов - таков объем рекрутингового рынка г. Москвы в 2005 году сообщает Ассоциация консультантов по подбору персонала (АКПП). Этот показатель превышает уровень 2007 года на 18,6 процента. Наибольший рост объемов демонстрируют компании, оказывающие услуги executive search/headhunting, — их доходы увеличились на 28,6 процента, что позволяет сделать вывод об увеличении доли дорогих заказов. «На рынке сейчас работает около 300 рекрутинговых компаний, тогда как год назад их количество не превышало 240, — говорит исполнительный директор АКПП Валерий Оськин. — Доля компаний, использующих услуги рекрутеров, постоянно увеличивается. Средний показатель превышает 50 процентов, при этом рост по ряду отраслей за последний год — более 20 процентов.

Рынок российского консалтинга по мнению экспертов, в прошлом году составил около $700 — 800 млн. Или темпы роста, которые, по данным журнала «Эксперт», регулярно оценивающего рынок консалтинговых услуг, достигли в 2008 году 47%.

Консультанты с российскими корнями генерируют соответственно 60-65% от общего объема услуг. С финансовой точки зрения услуги российских консультантов более доступны. Час работы специалиста из небольшой российской консалтинговой компании будет стоить в среднем $40-50. Тогда как типичная иностранная компания возьмет порядка $1 50-210 в час, а представители «большой четверки» - до $500-700 в час.

Что касается услуг узких специалистов, то можно привести такие ориентиры: квалифицированная консультация по налогам и праву в ведущих российских компаниях стоит от $100 в час. Свыше $150 в час обойдутся услуги партнеров компании, занимающейся управленческим консультированием. А стоимость консультации у партнера из отечественной компании, входящей в первую двадцатку, и еще выше - более $250 в час.

Средняя стоимость консалтингового проекта (по постановке бухгалтерского учета, комплексного маркетинга, диагностике или стратегическому планированию бизнеса, построению системы управления бизнес-процессами и т. д.) в Москве колеблется сегодня между $5000 и $30 тыс. Сумма варьируется в зависимости от сложности поставленных перед консультантами задач, количества привлекаемых специалистов, ценовой политики подрядчика. Торг при этом уместен: российские компании могут значительно уменьшить первоначально заявленную стоимость услуг.

Деловая репутация консультанта всецело связана с его клиентской историей. В силу этого самые крупные игроки в России - иностранные консалтинговые компании, известные во всем мире и работающие уже не одно десятилетие. В целом на долю иностранцев приходится 35-40% рынка аудиторских и консалтинговых услуг. А внутри этой большой группы можно выделить две подгруппы.

«Большаячетверка»: Pricewater-houseCoopers, Deloitte Touche, Ernst Young, KPMG. Это международные универсальные аудитор-ско-консалтинговые компании, занимающие около 10-15% российского рынка. Эти консультанты обслуживают преимущественно компании-экспортеры и так называемые «голубые фишки», нанимающие их для аудита отчётности. Стиль работы таких гигантов сориентирован на потребности крупных корпораций, действующих на стабильных рынках. Поэтому для молодых быстро развивающихся компаний, постоянно испытываемых на прочность нестабильной бизнес-средой, их услуги не только чрезвычайно дороги, но и малоэффективны.

Специализированные и универсальные международные консалтинговые компании. Направления консалтинга, которыми они занимаются, различны. Так, Ward Howel International специализируется на подборе управленческого персонала, McKinsey - на разработке стратегий, Accenture действует в области менеджмента и внедрения информационных технологий (ERP, CRM, SCM и др.). В российских офисах этих компаний работает от полусотни до ста консультантов, и они активно борются за клиентов, являясь лидерами в своих сегментах.

Сферой преимущественных интересов иностранных консультантов в России стала постановка международной отчетности, аудита и консультирование компаний, планирующих IPO (публичное размещение акций на бирже). Эти услуги очень часто предоставляются в одном пакете. Стоимость только юридической подготовки IPO на российском фондовом рынке колеблется, по различным оценкам, от $500 тыс. до $1,5 млн.

Помимо этого, иностранцы охотно выступают в качестве помощников в масштабных сделках по слияниям и поглощениям.

В целом сектор консалтинговых услуг развивается опережающими по сравнению с другими сферами профессиональной деятельности общества темпами. Согласно исследованию, проведенному в конце 90-х гг. прошлого столетия Федерацией управленческих компаний, Токио - Япония, ежегодный прирост объема продаж консалтинговых услуг на протяжении последних одинадцати лет (1997—2008) стабильно находится на уровне 15%. Консалтинг — еще довольно молодое направление сферы услуг в России, начавшее свое интенсивное развитие лишь в конце 80-х годов прошлого столетия. Данные исследования, проведенного на рубеже XX—XXI веков, свидетельствуют, что объем внутреннего спроса на консалтинговые услуги в России (76,3 млн. долл.) находится на уровне чуть ниже, чем в Греции (90,2 млн. долл.), население которой в 10 раз меньше. В то же время он в 170 раз ниже, чем спрос в сопоставляемых с нею по количеству населения Франции (1760,0 млн. долл.) и Германии (9199,3 млн. долл.). И с точки зрения рыночной экономики отечественный консалтинг находится только на начальном этапе своего развития.

На сегодняшний день в России сложился рынок кадровых услуг. Его особенности:

- кадровые агентства открываются в городах с численностью 400 тыс. жителей и менее;

- появляется много новых агентств, но и ежегодно закрывается 10-30% существующих;

- новые агентства возникают в одном-двух сегментах кадрового рынка;

- у многих кадровых агентств, проработавших более 7 лет, появляются стратегии развития, позиционирования, маркетинга и качества услуг;

- становится очевидной нереальность открытия стабильного кадрового агентства без солидного инвестирования и обучения его руководителей основам кадрового бизнеса;

- растет потребность кадрового агентства в собственном качественном персонале;

- происходит «легализация» Executive Search, проникновение этой технологии в регионы. [9]

Российские руководители средних и малых компаний поняли, что Executive Search - не воровство кадров, а серьезнейший рычаг развития их бизнеса;

- наблюдается резкое отличие рынка подбора персонала в Москве от рынков в других городах. Можно сказать, что только в Москве существует весь спектр агентств и услуг.

На сегодняшний день в России сложился рынок кадровых услуг. Его особенности:

кадровые агентства (далее КА) открываются в городах с численностью 400 тыс. жителей и менее;

появляется много новых агентств, но и ежегодно закрывается 10-30% существующих;

новые агентства возникают в одном-двух сегментах кадрового рынка;

у многих КА, проработавших более 7 лет, появляются стратегии развития, позиционирования, маркетинга и качества услуг;

становится очевидной нереальность открытия стабильного КА без солидного инвестирования и обучения его руководителей основам кадрового бизнеса;

растет потребность КА в собственном качественном персонале;

происходит «легализация» Executive Search, проникновение этой технологии в регионы. Российские руководители средних и малых компаний поняли, что ES - не воровство кадров, а серьезнейший рычаг развития их бизнеса;

наблюдается резкое отличие рынка подбора персонала в Москве от рынков в других городах. Можно сказать, что только в Москве существует весь спектр агентств и услуг.

Объем выручки от общего аудита, составляющего 90% всего рынка аудиторских услуг, вырос в 2007 году на 1,08 млрд. руб., то есть повторил свое достижение 2006 года. Среди консультационных услуг завидную стабильность роста демонстрирует консалтинг в сфере общего управления и администрирования. По нашим данным, объем рынка таких услуг в 2008 году преодолел показатель 2 млрд руб., прирост при этом составил 476 млн. руб. Третий год подряд продолжается бурный рост IТ-консалтинга. В 2008 году общая сумма выручки компаний, вошедших в «Топ-100» журнала «Деньги», в этом секторе составила 5,48 млрд руб., а ее годовой прирост — 2,08 млрд. руб. (или 56%). При этом темп роста снизился по сравнению с тем же 2007 годом, когда IТ-консалтинг вырос почти вдвое. Это замедление, по мнению самих консультантов, вызвано перенасыщенностью рынка. Он входит в стадию зрелости, наблюдается рост конкуренции и снижение цен — в том числе в связи с появлением более дешевых отечественных продуктов.

Сегодня годовой объем российского рынка рекрутмента составляет около 136,4 млн. долларов США. Из них 63%, или более 86 млн. долларов США, приходится на Москву. Доля регионов и Санкт-Петербурга составляет 26% и 11%, или более 35 и 15 млн. долларов США соответственно.

Проникновение рекрутмента на рынок (доля компаний, использующих услуги профессиональных рекрутеров) в некоторых отраслях достигает 45% и в среднем расширяется на 2-5% в год.

В России работает около 760 агентств. При этом практически равные доли приходятся на Москву - 31%, что составляет 240 агентств, города-миллионники - 26%, или 200 агентств, и другие регионы России -32%, или 240 компаний. В Санкт-Петербурге работают 80 агентств, или 11% от общего числа. Что касается количества агентств, работающих в той или иной отрасли, то в некоторых оно в течение последних лет растет, в некоторых - падает, а где-то остается неизменным. Любопытно, что уровень удовлетворенности качеством услуг кадровых агентств во многих отраслях обратно пропорционален количеству работающих в ней рекрутинговых компаний.

Для любой индустрии очень важным показателем является количество нанятого персонала. В России в кадровой индустрии работают около 7700 человек. При этом практически половина из них - 47%, или 3600 человек, - в Москве.

Характерно, что среднемировой уровень почасовых ставок профессионального вознаграждения консультантов по управлению сохраняется практически неизменным — в пределах 100-500 долл. (в зависимости от квалификации и опыта консультанта) — уже на протяжении трех десятков лет. И хотя средняя ставка по двадцати ведущим российским консультационным фирмам составила по итогам 2007 г. всего 32 долл. в час, наиболее крупные из них (такие, как IBS, ЮНИКОН/МС, “Аксион Консалтинг”) вплотную приблизились к нижней границе среднемирового уровня. Что касается отделений международных консалтинговых фирм, то они с самого начала ориентировались на свои среднемировые ставки, чем в немалой степени способствовали формированию нормальных ценовых пропорций на российском рынке”.

Наши исследования выявили, что далеко не все виды консалтинга пропорционально представлены в субъектах РФ, однако общий баланс возможностей для любых заказов существует. Более трети услуг осуществляется московскими бизнес-консультантами. Свыше 10 % компаний действуют в Санкт-Петербурге, Сибирском и Приволжском федеральных округах. Примерно одинаковое количество (5-6 %) в Центральном (без Москвы), Уральском, Дальневосточном округах. Менее всего бизнес-консультантов работает в Южном (3,2 %) и Северо-Западном (без Санкт-Петербурга) (2,7 %) федеральных округах. Анализ динамики рынка услуг бизнес-консультантов показал рост их количества в одних субъектах РФ и снижение в других. Например, еще четыре года назад москвичи владели львиной долей рынка, а сейчас многие заказы просто перестали выходить за пределы субъектов федерации.[10]

По данным рейтинга 100 крупнейших консалтинговых компаний России по итогам 2006 г., проведенного журналом “Деньги”, вырисовывается следующая картина:

Совокупная выручка 100 крупнейших консалтинговых компаний от оказания консалтинговых услуг в 2006 г. составила 7 313 268 тыс. руб. (230 млн. долл.).

По сравнению с 2005 г. выручка компаний увеличилась в среднем на 109%.

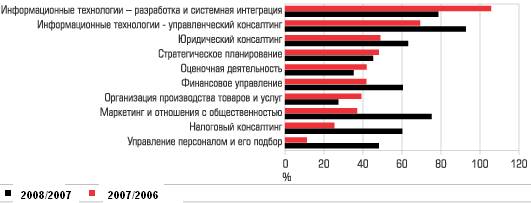

Наибольшим спросом в 2008 году пользовались консалтинговые услуги по автоматизации.(Рисунок 1)

Рисунок 1.

Динамика роста консалтинговых услуг.

С учетом того, что ориентировочно % рынка консалтинговых услуг в России занимает “большая четверка”, можно сделать вывод, что в общей совокупности рынок консалтинговых услуг в России по итогам 2006 г. составил 690 млн. долл., демонстрируя двузначные цифры роста оборотов за год.

Средняя численность сотрудников консалтинговой компании составляет 79 человек.

Среднестатистическое время работы компании на рынке консалтинговых услуг 7-8 лет.

Анализ структуры доходов консалтинговых компаний из рейтинга 100 ведущих консалтинговых компаний России за 2006 г. показал, что фактический спрос на услуги распределился следующим образом:

реструктуризация предприятия — 2,9%;

общее управление и администрирование — 6,3%;

финансовое управление — 14,4%;

управление персоналом — 2,9%;

маркетинг — 2,4%;

производство — 1,3%;

информационные технологии — 13,6%;

налоговый консалтинг — 21,6%;

юридический консалтинг — 8,8%;

оценочная деятельность — 16,2%;

прочие — 9,5%.

Анализируя структуру доходов ведущих российских консалтинговых компаний, получаем очень интересные данные. Российские компании специализируются в основном на налоговом консалтинге — 23%, оценочной деятельности — 16%, финансовом управлении — 14% и в информационных технологиях — 14%”.

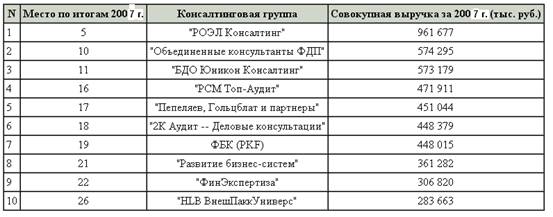

Существуют лидеры в предоставлении традиционных консалтинговых услуг (Таблица 1)

Таблица 1.

Есть небольшая страна, чей ВВП мало отличается от нашего. В Швейцарии ничего нет. Там нет нефти, газа, золота, алмазов. По сравнению с нами у них даже территории нет. И народу мало — всего 7 миллионов. ВВП России — 240 миллиардов долларов, ВВП Швейцарии — 231 миллиард. По населению они в 20 раз меньше, а производят столько же. Работают много. Но живут дольше и умирают реже и позже.[11]

3.Консалтинговая деятельность фирмы «Acme Consulting».

Компания Acme Consulting будет организована в качестве консалтинговой компании, специализирующейся на маркетинге высокотехнологичной продукции на международном рынке.

Основателями этой компании выступают компании по оказанию консалтинговых услуг, производители персональных компьютеров, компании по исследованию рынка. Все эти компании имеют опыт работы на международном рынке. Цель основания компании Acme они видят в унификации предлагаемых ими консалтинговых услуг.

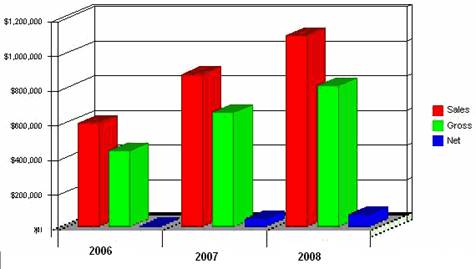

Резюме учредителей компании 2006-2008 гг.представлено на рисунке 2.

Рисунок 2.

Резюме учредителей компании.

1.Продажи (Sales) составят 350 тыс. долл. в 2006-м и 1 млн. долл. к 2007 году.

2.Валовая прибыль (Gross margin) более чем 80%.

3.Чистый доход (Net income) к третьему году деятельности достигнет уровня 10% от объема продаж.

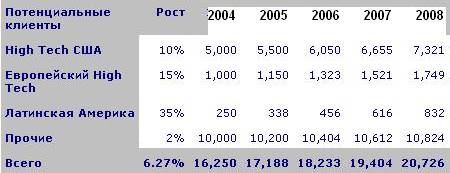

Производителям высокотехнологичной продукции компания Acme Consulting предоставляет надежную, высококачественную альтернативу внутренним ресурсам для развития компаний, продвижения на рынке и развития торговых связей на мировом уровне. Эта альтернатива внутренним ресурсам имеет под собой основание в виде большого практического опыта, ноу-хау, различных деловых связей и конфиденциальности. Клиенты должны знать, что сотрудничество с Acme происходит на более высоком профессиональном уровне, чем использование лишь только внутренних ресурсов. От своей работы компания Acme будет получать большую финансовую выгоду, принося при этом еще большую выгоду своим клиентам. Основное внимание будет уделяться продвижению американских компаний на ранках Европы и Латинской Америки и работе европейских клиентов на рынке Соединенных Штатов

Безукоризненное выполнение договоренностей - абсолютно конфиденциальная, надежная экспертиза, которой можно полностью доверять. Использование внутренних резервов для развития бизнеса в новых направлениях. Переход от системы единой общей экспертизы к более широкому спектру консалтинговых услуг, что способно увеличить возможности получения дополнительной прибыли - разовое консультирование, консультирование проекта, исследование рынка, публикация отчетов по результатам исследования рынка. [12]

Acme Consulting является новой компанией, которая проводит высококачественную экспертную работу по вопросам развития высокотехнологичных предприятий на мировом рынке, определение и совершенствование стратегии сбыта и маркетинговые исследования для высокотехнологической продукции. Основное внимание в деятельности будет уделяться построению двух треугольников деловых связей: Помощь в продвижении американских компаний на рынки Европы и Латинской Америки. Помощь в продвижении европейских компаний на рынки США и стран Латинской Америки. По мере роста компания будет расширять свой штат работников и увеличивать объем работы на параллельных рынках, таких как неохваченная часть рынка стран Латинской Америки, Дальнего Востока и других. Также компания будет заниматься брокерскими операциями и представлять интересы клиентов с целью участия в прибылях от реализации продукции и услуг.

Acme Consulting будет создаваться как корпорация California C со штаб-квартирой в Santa Clara County. Владельцами компании будут выступать основные инвесторы и операторы. Что касается названия, то оно еще не зарегистрировано и документы находятся еще на стадии разработки.

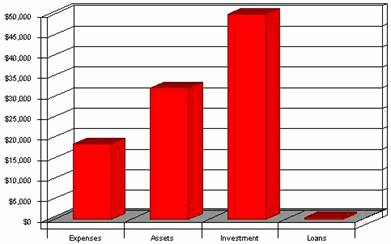

Общие начальные затраты (включая уплату пошлин, разработку логотипа, офисные принадлежности и прочие связанные с ними расходы) составят 18 350 долларов. Требуемые начальные активы составляют 32 тыс. долларов в краткосрочных активах (офисная мебель и прочее) и 25 тыс. долларов наличными на счете для того, чтобы иметь возможность в течение первых нескольких месяцев вести консалтинговые операции, что требует первоначальных затрат. Подробности можно увидеть на рисунке 3.

Рисунок 3.

Общие начальные активы.

Головной офис компании будет размещаться в деловом центре в Santa Clara County Silicon Valley районе Калифорнии, в центре хай-тек индустрии США. [13]

Acme предлагает экспертные услуги, необходимые для того, чтобы усовершенствовать номенклатуру продукции и освоить новые сегменты новых рынков. Подобные услуги могут предоставляться в виде разовых консультаций, результатов исследования рынка и консультирования по конкретным проектам.

Разовое консультирование. Фирма тесно работает с компанией в области развития бизнеса и расширения присутствия на рынке. Работа начинается с того, что мы проводим оценку положения клиентской компании, ее целей и потенциальных трудностей и по всем этим вопросам приходим к взаимопониманию. Затем проводится тщательный анализ рыночных тенденций и возможностей, подходящих для нашего клиента. Также представляется клиента на начальной стадии переговоров с потенциальными партнерами, поставщиками и сбытовыми фирмами.

Консультирование по проекту. Подобная услуга предполагает выполнение всего объема проекта или отдельных его стадий с соответствующей оплатой. Предлагается клиентской компании знания и опыт для решения отдельных проблем, для разработки и/или осуществления различных планов, для поиска и анализа специфической информации.

Исследование рынка. Для избранных клиентов возможно осуществление групповых исследований, стоимость которых составит 5000 долларов за раздел. Групповое исследование представляет собой полное комплексное исследование определенного рынка, сети сбыта, или на определенную тему. Примером могут служить исследования развития потребительской сети в Японии или Мексике или последствий изменения уровня прибыли в компаниях по производству программной продукции.

Конкуренция может выражаться в нескольких формах:

Самая сильная конкуренция - это полное отсутствие консалтинговых услуг, то есть компании предпочитают обходиться своими собственными силами в вопросах развития бизнеса, организации и совершенствовании сбытовой сети и исследовании рынка. Менеджеры этих компаний занимаются этими вопросами сами, так как это входит в часть их должностных обязанностей. Ключевым фактором, который дает нам превосходство в конкуренции с этими компаниями, является то, что у этих менеджеров обычно нет времени заниматься дополнительными обязанностями в области развития рынка и организации новой сбытовой сети. Кроме того, Acme имеет возможность на конфиденциальной основе вести переговоры с партнерами, поставщиками, сбытовыми организациями, собирать информацию и проводить предварительные встречи. Все это осуществляется такими способами, которые недоступны в большинстве случаев для корпоративных менеджеров.

Высокопрофессиональные престижные консалтинговые фирмы: McKinsey, Bain, Arthur Anderson, Boston Consulting Group, etc. Эти компании - крупнейшие представители консалтингового менеджмента в определенных областях, и их имена многое значат. Однако слабой стороной этих компаний является их организационная структура, при которой партнеры компании привлекают к сотрудничеству неопытных помощников. Будучи хорошими знатоками в определенных областях экономики, мы можем конкурировать с этими организациями. Фирма гарантирует своим клиентам то, что фактическую работу для них будут выполнять высококвалифицированные профессионалы.

Третьим типом конкурента для фирмы являются компании, специализирующиеся на исследовании мирового рынка: International Data Corporation (IDC), Dataquest, Stanford Research Institute, etc. Это - грозные соперники в области публикаций материалов исследований рынка и проведения всякого рода форумов и семинаров по проблеме рыночных взаимоотношений. Но эти фирмы не могут предоставить высокопрофессиональные консалтинговые услуги, которые оказывает Acme.

Четвертый тип конкурентов представлен небольшими специализированными компаниями, такими как, например, Nomura Research в Японии, Select S.A. de C.V. в Мексике (теперь объединившаяся с IDC).

Организация продаж, брокерские услуги, продвижение сделок - все это представляет собой кастомизированную форму бизнеса, где в каждом конкретном случае выдвигаются свои определенные задачи.

В первую очередь будет выпущена корпоративная брошюра, определяющая место и цели компании на рынке. Данная брошюра будет издаваться за счет средств, предназначенных на стартовые расходы.

Для организации первых встреч и семинаров очень важную роль будут играть литература и почтовая корреспонденция.

Основные обязательства и объем работы будут выполняться ведущими партнерами компании. Реальной основной ценностью является профессионализм, основанный на опыте, упорной работе и образовании (именно в таком порядке).

Acme Consulting будет использовать последние разработки Windows и Macintosh, включая:

полную почтовую программу в Internet, Compuserve, America-Online и Applelink, для того чтобы наши клиенты могли напрямую получать по электронной почте наши проекты и различную информацию;

полное программное обеспечение презентаций для подготовки и доставки мультимедийных презентаций на операционные системы Macintosh или Windows с использованием презентаций, записанных на дисках, конференц-презентаций и видеопрезентаций;

полное полиграфическое обеспечение для выпуска и доставки клиентам регулярных отчетов, отчетов о ходе реализации проекта, маркетинговых материалов и отчетов о результатах исследования рынка.

В будущем Acme будет расширять зону своей деятельности, полностью охватывая регионы Латинской Америки, Дальнего Востока и Западной Европы, а также перенесет свою деятельность и на другие сферы, такие как телекоммуникация и интеграция технологий.

Также рассматривается возможность организовать службу рассылки бюллетеней или специализированных обозрений-докладов.

Acme сосредоточит свою деятельность на производителях высокотехнологичной компьютерной техники и компьютерных программ, компьютерных услуг и сетей, которые хотят работать на рынках США, Европы и Латинской Америки. В основном это - крупные компании, но могут быть и компании средних размеров.

Наиболее важные потребители - руководители крупных корпораций. Это могут быть менеджеры по маркетингу, генеральные директоры, менеджеры по продажам, специализирующиеся на международном рынке. Эти люди не хотят напрасно тратить свое время и деньги на то, чтобы добывать информацию или пользоваться сомнительными советами. Когда, пользуясь вновь открывшимися перед ними возможностями, они выходят на рынки, они очень боятся бросить тень на имя своей компании и ее репутацию.

Крупные корпорации-производители. Наиболее важным для фирмы рыночным сегментом является крупный производитель высокотехнологичной продукции, например Apple, Hewlett-Packard, IBM, Microsoft, Siemens или Olivetti. Эти компании будут обращаться к Acme с заказом провести исследования рынка или организовать форум. Подобная работа может быть гораздо лучше и тщательнее выполнена нами, лучше организована, чем если бы она была проделана самими этими компаниями.

Компании средней величины. Особенно в областях программного обеспечения, мультимедийного оборудования и в некоторых других, относящихся к ним быстрорастущих сегментах рынка Acme сможет предложить своим клиентским компаниям прекрасные возможности осваивать как новые рынки, так и новую номенклатуру продукции на данном сегменте рынка.(таблица 2)

Таблица 2.

Сильные стороны. Мировая сеть представительств, знание специфики рынка, постоянные сотрудники проводят анализ рынка на постоянной основе, хорошие связи с потенциальными клиентскими компаниями.

Слабые стороны. Не проводится глубокое изучение развития ранка и сбытовой сети. Хотя эти компании и могут конкурировать с Acme в некоторых областях, они не могут предоставить подобные услуги на таком же высоком уровне.

Сильные стороны. Глубокое знание рынка или сферы деятельности. Фирме Acme не стоит конкурировать в области изучения рынка с такими компаниями, как Nomura or Select на их рынках, или в сфере менеджмента сбыта с ChannelCorp.

Слабые стороны. Неспособность выйти за пределы узкой специализации и предложить настоящие знания и опыт в области консалтинга в выходящих за рамки специализации сферах.

Заключение:

Менеджмент - консалтинг заключается в предоставлении советов и помощи по вопросам управления, включающих определение или оценку проблем и/или возможностей, рекомендаций, соответствующих мер и помощь в их реализации.

Поэтому более адекватным будет являться перевод консультирование по экономике и управлению.

Методологическими основаниями деятельности профессиональных консультантов являются владение знаниями о процессах управления в целом и навыки взаимодействия с клиентом (процессное консультирование), а экономическая или управленческая специальность выражает ту область конкретных знаний, которые предлагаются клиенту и внедряются в его организации.

Специалисты, оказывающие консалтинговую помощь, называются консультантами. Различают внешних и внутренних консультантов. Внешние - это независимые консультационные фирмы или индивидуальные консультанты, оказывающие услуги клиентам на основе соответствующего договора. Внутренние - это специалисты по экономике и управлению, занятые в штате той или иной организации (они составляют аналитическую, штабную, научно-внедренческую подсистему организации).

Достоинством внутренних консультантов является то, что они хорошо знают свою организацию, но в то же время существует и несколько отрицательных моментов:

• им надо платить постоянную зарплату и тратить деньги на их обучение;

• внутренние консультанты не подвержены внешней критике, и ошибки, которые они делают, редко обнаруживаются;

• внутренние консультанты не имеют постоянно возобновляемого опыта работы в других отраслях или фирмах;

• их положение может привести к безынициативности и отсутствию творческого подхода;

• внутреннему штату может не хватать управленческих навыков и инноваторского отношения при выполнении трудного проекта.

Внешние консультанты имеют большой опыт работы, они не боятся работать на всех уровнях организации, самые сложные проблемы более охотно будут обсуждаться именно с ними. Им выплачивается лишь гонорар за конкретный проект, тем самым расходы на обучение и развитие своих специалистов снижаются.

Кроме того, внешние консультанты имеют множество контактов и могут организовывать эффективный поиск партнеров.

Список используемойлитературы:

1. Посадский А.П., Хайниш С.В. Консультационные услуги в России. — М.: Финстатинформ, 2008.

2. Управленческое консультирование. /Под ред. М.Кубра. В 2т. — М.:Интерэксперт, 2008.

3. Макхэм К. Управленческий консалтинг. — М.: Дело и сервис, 2007.

4. Ефремов В.С. Управленческий консалтинг как бизнес. //Менеджмент в России и за рубежом, июль-август, 2007.

5. Румянцева З., Алешникова В. Становление рынка управленческого консультирования. // Российский экономический журнал, №3, 2009.

6. Соболев В.М. Формирование рыночной инфраструктуры в переходной экономике индустриального типа: Дис...док. Экон. наук: — Харьков, 2008.

7. Гончарук В.А. Маркетинговое консультирование. — М.: Дело, 2008.

8. Алешникова В.И. Использование услуг профессиональных консультантов. — М., 2008.

9. Посадский А.П. Основы консалтинга. — М.: ГУ ВШЭ, 2006.

10. Алёшина С., Бочарский К., Ниша для консультанта, журнал Секрет фирмы, №5 2008.

11. Шибут Л., Как работать с консультантами, журнал Свой бизнес, 2008 г., № 1-2.

12. Рекрутмент Консалтинг. Навигатор, специальное приложение к газете «Элитный персонал», 2008 г.

13. Гончаров М.И., Лемзиков Г.А., Консалтинг в антикризисном управлении (теория и практика), М., “Экономика”, 2008 г.

[1] Посадский А.П., Хайниш С.В. Консультационные услуги в России. — М.: Финстатинформ, 2008.-С.-89.

[2] Управленческое консультирование. /Под ред. М.Кубра. В 2т. — М.:Интерэксперт, 2008. –С.-156.

[3] Макхэм К. Управленческий консалтинг. — М.: Дело и сервис, 2007.-С.-67.

[4] Ефремов В.С. Управленческий консалтинг как бизнес. //Менеджмент в России и за рубежом, июль-август, 2007.-С.-56.

[5] Румянцева З., Алешникова В. Становление рынка управленческого консультирования. // Российский экономический журнал, №3, 2009.-С.-67.

[6] Соболев В.М. Формирование рыночной инфраструктуры в переходной экономике индустриального типа: Дис...док. Экон. наук: — Харьков, 2008.-С.-67.

[7] Гончарук В.А. Маркетинговое консультирование. — М.: Дело, 2008.-С.-67.

[8] Посадский А.П. Основы консалтинга. — М.: ГУ ВШЭ, 2006.-С.-69.

[9] Алёшина С., Бочарский К., Ниша для консультанта, журнал Секрет фирмы, №5 2008.-С.-24.

[10] Шибут Л., Как работать с консультантами, журнал Свой бизнес, 2008 г., N 1-2.-С.-68.

[11] Рекрутмент Консалтинг. Навигатор, специальное приложение к газете «Элитный персонал», 2008 г.-С.-78.

[12] Соболев В.М. Формирование рыночной инфраструктуры в переходной экономике индустриального типа: Дис...док. Экон. наук: — Харьков, 2008.-С.-78.

[13] Соболев В.М. Формирование рыночной инфраструктуры в переходной экономике индустриального типа: Дис...док. Экон. наук: — Харьков, 2008.-С.-79.