Страхові визначення, договір страхування

СОДЕРЖАНИЕ: Страхова термінологія. Поняття та умови, що повязані з загальними умовами страхування. Страховий фонд. Поняття повязані з процесом формування страхового фонду та з функціонуванням міжнародного страхового ринку. Страхові договори та їх виконання.План

1. Страхова термінологія. Поняття та умови, що повязані з загальними умовами страхування

2. Страховий фонд

2.1. Поняття повязані з процесом формування страхового фонду

2.2. Поняття повязані з витраченням засобів страхового фонду

3. Поняття повязані з функціонуванням міжнародного страхового ринку

4. Страхові договори, порядок їх підготовки та укладання. Виконання договорів

5. Конкуренція та маркетинг страховика

Список використаної літератури

1. Страхова термінологія. Поняття та умови, що повязані з загальними умовами страхування

В сучасних умовах в різноманітній літературі та практичній діяльності в Україні застосовується багато термінів, що несуть однакове інформаційне навантаження, проте мають різну назву, а тим паче різне позначення в актуарних розрахунках. Так наприклад, терміни «страховий платіж», «страховий внесок», «страхова, премія» — виражають плату страхувальника страховику за покриття ризику страхування. Їх застосування залежить від виду страхування, вони не мають смислових розбіжностей, але призводять до непорозумінь при їх практичному використанні.

Аналогічно і по відношенню до термінів „страховий поліс, „страхове свідоцтво, „страховий сертифікат, що засвідчують факт укладання страхового договору, є документами, що повинні містити загальні умови страхування. Проте чіткого розмежування випадків застосування того чи іншого із зазначених термінів не існує.

Подібне стосується й термінів „страхова відповідальність, „страхове покриття, що означають зобовязання страховика сплачувати страхове відшкодування або страхову суму за передбаченої умовами страхування сукупності подій або окремої події. Зазначені страхові терміни мають однакове смислове навантаження та застосовуються відповідно у майновому та особистому страхуванні.

Невизначено позиції застосування таких понять, як „системи страхування, „системи страхової відповідальності, „системи страхового забезпечення, що однаково розуміються у звязку з використанням тих чи інших методів страхування, для розподілу відповідальності за ризик між субєктами страхових відносин з метою реалізації їх страхових інтересів.

![]() У сучасній страховій науці окремі поняття мають різні визначення. Наприклад, термін страхова сума визначається у літературі та законодавстві як:

У сучасній страховій науці окремі поняття мають різні визначення. Наприклад, термін страхова сума визначається у літературі та законодавстві як:

— сума, в межах якої згідно з договором страхування страховик несе відповідальність;

—грошова сума, на яку застрахований обєкт страхування;

—грошова сума, в межах якої страховик відповідно до умов страхування зобовязаний провести виплату при настанні страхового випадку (згідно з законодавством).

А термін „страховий інтерес має значення:

· матеріальної зацікавленості у страхуванні обєктів, до яких страхувальник має стосунок як власник, орендар, перевізник;

· міри матеріальної зацікавленості фізичної або юридичної особи у страхуванні.

Такий термін, як „страхова оцінка використовується в контексті:

· критерію оцінки страхового ризику;

· матеріального еквіваленту (вартості) можливих матеріальних збитків або шкоди.

Страховик (страхова компанія, страхова організація) — це фінансова установа, яка в установленому порядку отримала ліцензію на здійснення страхової діяльності.

Страхувальники — це юридичні особи або дієздатні громадяни, які уклали зі страховою компанією договір страхування.

Застрахована особа — це особа, обєктом страхового захисту якої є життя, здоровя, працездатність. Застрахована особа може бути одночасно і страхувальником.

Страховий ринок тлумачать по-різному. Поділяємо думку, що страховий ринок — це сфера грошових відносин, де обєктом купівлі-продажу є специфічний товар — страхова і послуга. Учасниками страхового ринку є страхувальники, застраховані особи, вигодонабувачі, страховики, перестраховики, товариства взаємного страхування, страхові (перестрахові) брокери, страхові агенти, актуарії, аварійні комісари, професійні обєднання страховиків та страхових посередників, а також інші учасники страхового ринку.

Обєкт страхування (страховий обєкт) — це життя, здоровя, працездатність громадян, майно, матеріальні цінності, майнові інтереси фізичних та юридичних осіб.

Строк страхування — це період дії договору страхування, встановлюється від декількох годин до декількох (значної кількості) років.

Страховий портфель — це кількість чинних договорів страхування. Це фактична кількість застрахованих обєктів.

Страхова відповідальність — це зобовязання страхової компанії сплатити страхове відшкодування страхувальнику за обумовленими наслідками страхового випадку.

Страхова вартість — це вартість, що встановлюється при оцінці обєкта страхування. Страхова вартість не може бути більшою за справжню вартість майна на день укладання договору страхування.

Страховий випадок — це подія, з настанням якої виникає обовязок страховика сплатити страхувальнику (застрахованій особі, вигодонабувачу) страхове відшкодування чи страхову суму.

Страховий ризик — це певна подія, що має ознаки ймовірності та випадковості настання і у разі якої проводиться страхування.

Збиток страхувальника — це фактичний збиток, який поніс страхувальник у результаті настання страхового випадку.

Франшиза — це передбачена договором страхування частина збитків, які у разі настання страхового випадку не відшкодовуються страховиком. Це звільнення страховика від покриття збитку.

Страхова премія — це плата страхувальника страховику за отримані послуги. Може сплачуватись одноразово чи у кілька строків, обумовлених договором страхування.

Страхове відшкодування — це грошова сума, яка виплачується страховиком при настанні страхового випадку відповідно до умов договору страхування.

Страхові резерви — це обовязкові грошові фонди страховика, які формуються за рахунок страхових премій для забезпечення гарантій виплат страхових сум та страхових відшкодувань.

Страховий тариф (тарифна ставка, тариф-брутто, ставка-брутто) — це ціна страхового ризику. Страховий тариф є основою для розрахунку страхового платежу, а страховий платіж — основою формування страхового фонду. Тобто страховий тариф означає встановлений розмір плати за страхові послуги.

Співстрахування означає, що обєкт страхування може бути застрахований за одним договором страхування та за згодою страхувальника кількома страховиками. Тобто один і той самий ризик у певних частках страхують дві або більше страхові компанії, видаючи при цьому спільний або окремі поліси відповідно до суми, що становить частку кожного страховика.

Перестрахування — це страхування одним страховиком (перестрахувальником, цедентом) частини своїх обовязків перед страхувальником у іншого страховика (перестраховика, цесіонарія).

2. Страховий фонд

Призначення страхового фонду не для споживання, не для накопичення, а для відшкодування збитків в результаті настання страхового випадку.

Фонд самострахування - формується децентралізованим методом на рівні господарюючого субєкта, його мета - долання тимчасових труднощів та відшкодування втрат в процесі виробництва при настанні страхового випадку шляхом цільового використання власних ресурсів, переважно формується у вигляді натуральних запасів субєкта, але може мати й грошову форму.

Страховий фонд страховика - формується децентралізованим методом за рахунок внесків страхувальників, його мета - організація страхового захисту у відповідності до встановлених правил та умов страхування шляхом виплати страхових сум страхувальникам при настанні страхового випадку, а також реалізація економічних інтересів страховика в отриманні прибутку. В сучасних умовах зазначений страховий фонд формується тільки, у грошовій формі та знімає суперечливість відносини між страхувальником та страховиком, хоча й залишає відмінності у пріоритетах.

Мета страхового фонду - відновлення ситуації, її стабілізація, але не покращення. Тому, значення страхового фонду полягає ще й в тому, що в ньому реалізуються певні економічні відносини процесу виробництва, він є фактором стабілізації економіки, сприяє економічному прогресу суспільства у якості джерела інвестицій в економіку.

2.1. Поняття повязані з процесом формування страхового фонду

Терміни, що повязні з формуванням страхового фонду, відображають надходження страховика від страхової діяльності, а також доходи від інвестиційної діяльності, інших джерел, які визначені діючим законодавством. Зазначені терміни відображають також оперативне управління страховиком фінансовими ресурсами, що надані страхувальниками.

Актуарій розрахунки - розрахунки тарифів за будь-яким видом страхування.

Актуарій розрахунки - сукупність технічних прийомів, математичних розрахунків та побудова страхових тарифів.

Страхова вартість - вартість., що її встановлює страхувальник, оцінюючи обєкт страхування, критерій оцінки страхового ризику.

Страхове забезпечення - рівень страхової оцінки по відношенню до вартості майна, яке прийняте для цілей страхування

Страхова оцінка - критерії оцінки страхового ризику.

Страховий платіж (внесок, премія) - плата страхувальника страховику за покриття ризику страхування.

Страховий тариф - ставка страхових платежів з одиниці страхової суми за певний період. За економічним змістом є ціною страхового ризику.

2.2. Поняття повязані з витраченням засобів страхового фонду

Терміни, що повязані з використанням страхового фонду, виражають право страховика використовувати страховий фонд. Видатки страхового фонду мають цільове призначення і використовуються для виплати страхових сум та страхових відшкодувань.

Страховий акт - документ, що складається за наслідками огляду застрахованого обєкта, який постраждав в результаті настання страхової події.

Страхова виплата - грошова сума, що виплачується страховиком відповідно до умов договору при настанні страхового випадку.

Страхова виплата - оплачений страховий збиток.

Страхова подія - подія, що передбачена договором страхування або чинним законодавством, з настанням якої виникає обовязок страховика відшкодувати завдані цією подією збитки або виплатити страхове забезпечення страхувальнику.

Франшиза.

3. Поняття повязані з функціонуванням міжнародного страхового ринку

В міжнародних економічних взаємовідносинах страхові терміни використовуються безпосередньо в договорах страхування, перестрахування; в договорах зовнішньоекономічної діяльності в торгівлі, що укладаються у відповідності до Інкотермс (Міжнародних правил тлумачення торгових термінів).

Абандон – відмова страхувальника від своїх прав на застраховане майно на користь страховика з метою отримання від нього повної страхової суми.

Аварійний комісар – уповноважена страховиком особа, що встановлює причини, характер, розмір збитків по застрахованому майну; за результатами проведеної роботи складає аварійний сертифікат.

Аддендум – письмове доповнення до укладеного договору страхування та перестрахування, яке містить узгодження змін між сторонами до раніше домовлених умов.

Андеррайтер - висококваліфікований спеціаліст, який має особливі повноваження від керівництва страхової компанії приймати на страхування запропоновані ризики, визначати тарифні ставки, конкретизувати умови договору страхування, виходячи із норм страхового права та економічної доцільності.

Біндер - тимчасова форма угоди між страхувальником і страховиком з приводу наступного укладання договору страхування.

Бордеро - документально оформлений перелік ризиків, що прийняті на страхування, і які підлягають перестрахуванню; містить їх детальну характеристику.

Відкритий ковер - форма автоматичного страхування вантажів на тривалий час без визначення будь-яких загальних лімітів чи обмежень.

Викупна вартість - сума, на яку може розраховувати власник полісу із страхування життя в разі припинення дії договору страхування.

Диспашер - спеціаліст в галузі міжнародного морського права;складає розрахунки по розподілу витрат по аварії між судном, вантажем і фрактом; назначається судновласником.

Клаузула(застереження) - застереження, що вносяться в договір страхування - „кожний та будь-який збиток.

Ріторно - частина страхової премії, що утримана страховиком у разі припинення (розірвання) дії договору без поважних причин.

Сюрвейер - зазвичай інспектор чи агент страховика, який здійснює огляд майна, що приймається на страхування, до моменту укладання договору страхування.

Шедула – основний розділ полісу страхування повітряних суден.

Шомаж - страхування втрати прибутку та інших фінансових втрат, зумовлених призупиненням виробництва внаслідок настання страхового випадку.

4. Страхові договори, порядок їх підготовки та укладання. Виконання договорів

Договір страхування є правовим документом, який опосередковує процес надання страхової послуги страховиком страхувальникові.

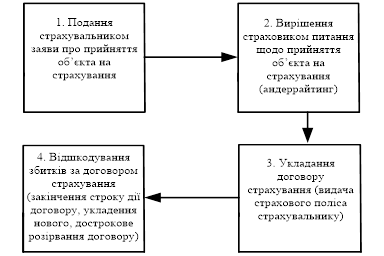

При укладенні договору страхування відносний клієнта та страхової компанії будуються за такою схемою (см. рис. 1)

Відносини починаються з того, що клієнт подає за формою, встановленою страховою компанією, письмову заяву, в якій має довести як свій інтерес в обєкті страхування, так і волевиявлення до укладання договору страхування. Заява містить перелік питань, на які має відповісти чесно та якомога точніше страхувальник. Подану заяву страховик може прийняти або відхилити залежно від змісту наведеної у ній інформації.

Отримавши заяву, страховик проводить андеррайтинг, тобто вирішує питання щодо прийняття цього обєкта на страхування. Андеррайтинг — комплексна діяльність страховика з ідентифікації, аналізу, оцінки ризиків та визначення можливості страхування, вибору оптимального страхового покриття, перевірки відповідності ризиків збалансованості страхового портфеля.

Рис.1 Схема відносин клієнта і страхової компанії при укладанні договору

Договір страхування укладається у письмовій формі. У ст. 981 Цивільного кодексу України визначено, що у разі недодержання письмової форми договору страхування такий договір є недійсним. Законодавством визначені реквізити, які повинні міститися у договорі страхування:

· назва документа;

назва та адреса страховика;

· прізвище, імя, по батькові або назва страхувальника та застрахованої особи, їх адреси та дати народження;

· прізвище, імя, по батькові, дата народження або назва вигодонабувача та його адреса;

· зазначення обєкта страхування;

· розмір страхової суми за договором страхування іншим, ніж договір страхування життя;

· розмір страхової суми та (або) розміри страхових виплат за договором страхування життя;

· перелік страхових випадків;

· розміри страхових внесків (платежів, премій) і строки їх сплати;

· страховий тариф;

· строк дії договору;

· порядок зміни і припинення дії договору;

· умови здійснення страхової виплати;

· причини відмови у страховій виплаті;

· права та обовязки сторін і відповідальність за невиконання або неналежне виконання умов договору;

· інші умови за згодою сторін;

· підписи сторін.

Законодавство встановлює певні зобовязання як для страхової компанії, так і для страхувальника під час укладання і дії договору страхування.

Згідно з чинним законодавством, страховик зобовязаний:

· ознайомити страхувальника з умовами та правилами страхування;

· протягом 2-х робочих днів, як тільки стане відомо про настання страхового випадку, вжити заходів щодо оформлення всіх необхідних документів для своєчасного здійснення страхового відшкодування страхувальнику;

· при настанні страхового випадку здійснити страхову виплату (страхове відшкодування) у передбачений договором строк. Страховик несе майнову відповідальність за несвоєчасне здійснення страхової виплати шляхом сплати страхувальнику неустойки (штрафу, пені), розмір якої визначається умовами договору страхування;

· відшкодувати витрати, понесені страхувальником при настанні страхового випадку щодо запобігання або зменшення збитків, якщо це передбачено умовами договору;

· за заявою страхувальника у разі здійснення ним заходів, що зменшили страховий ризик, або збільшення вартості майна переукласти з ним договір страхування;

· тримати в таємниці відомості про страхувальника та його майновий стан за винятком випадків, передбачених законодавством України.

Умовами договору страхування можуть бути передбачені також інші обовязки страховика.

Обовязками страхувальника є:

· своєчасне внесення страхових платежів;

· при укладанні договору страхування надати інформацію страховикові про всі відомі йому обставини, що мають істотне значення для оцінки страхового ризику, і надалі інформувати його про будь-яку зміну страхового ризику;

· повідомити страховика про інші чинні договори страхування щодо цього обєкта страхування. Згідно зі ст. 989 Цивільного кодексу України, якщо страхувальник не повідомив страховика про те, що обєкт уже застрахований, новий договір є недійсним;

· вживати заходів щодо запобігання та зменшення збитків, завданих унаслідок настання страхового випадку;

· повідомити страховика про настання страхового випадку в строк, передбачений умовами страхування.

Умовами договору страхування можуть бути передбачені також й інші обовязки страхувальника.

Отже, дія договору страхування вимагає від сторін — страхувальника і страховика — дотримуватися встановлених норм, які вказують на їх права й обовязки.

5. Конкуренція та маркетинг страховика

Маркетингова політика страховика - є невіддільною складовою стратегічної політики страховика. Більш того, це не тільки засіб формування базових умов для вирішення страховиком конкретних завдань, а й механізм моделювання та аналізу ситуацій, що прогнозуються чи поставлені за мету, яка має бути досягнена на певному етапі.

Маркетингова політика традиційно поділяється на такі основні види:

· орієнтована па вибір потенційного страхувальника, тобто на пошук окремих категорій громадян, умовно дібраних за певними ознаками — за видом трудової діяльності; відношенням до майна; регіоном проживання;

· орієнтована на окремі види страхування чи групи страхових продуктів — медичне, від нещасних випадків, надання пакета страхових послуг тим, хто відїжджає за кордон, і т. ін., або за порівняльною вартістю страхових продуктів, сервісним обслуговуванням при їх реалізації, розслідуванні страхової події та виплаті страхових відшкодувань, забезпеченні асистансом, супроводженням ризику (наприклад, при страхуванні вантажоперевезень залізницею);

· орієнтована відносно конкретних каналів реалізації — наприклад, поширення страхових полісів на підприємствах, дібраних за певними груповими ознаками (транспортно-експедиційні, туристичні тощо).

Отже, у сфері діяльності служби маркетингу доцільно виокремити такі обєкти першочергової уваги:

1) страхове поле (категорії потенційних клієнтів страховика та обєктів страхування);

2) якісні показники страхових продуктів (гарантії платоспроможності та надійності страховика);

3) канали реалізації страхових продуктів (надають інформацію клієнтам, які приймають рішення щодо укладання договору страхування та надання переваги тому чи іншому страховикові;

4) формування споживчого попиту (зв’язки страховика з громадськістю; реклама; стимулювання збуту чи продажу; розяснення специфіки виду страхування; матеріальні та моральні форми заохочення постійних клієнтів; залучення пріоритетних клієнтів до кола акціонерів страховика; формування «торговельної марки» страховика).

Організація служби маркетингу. Залежно від розмірів кадрового апарату страховика функції служби маркетингу можуть покладатися безпосередньо на окремий підрозділ з кількох співробітників або на одного фахівця.

Вивчення потенційних можливостей страхових компаній-конкурентів на даному страховому ринку проводиться з метою виявлення умов конкуренції і створення ділової стратегії поведінки на ринку.

Список використаної літератури

1. Бондаренко О. П. Страхування: Підручник / Керівник авт. кол. і наук. ред. Осадець С. С., д-р, екон. наук, проф. – К.: КНЕУ, 1998 – 528с.

2. Александрова М. М. Страхування: Навчально-методичний посібник. – К.: ЦУЛ, 2002 – 208 с.

3. Яворська Т. В. Страхові послуги: Навч. посіб. – К.: Знання, 2008 – 350 с.

4. Базилевич В. Д., Базилевич К. С. Страхова справа. – К.: Товариство «Знання», КОО, 1997 – 216 с.

5. Ротова Т.А., Руденко Л. С. Страхування: Навч. посіб. – К.: Київ. нац.. торг.-екон. ун-т, 2001. – 402 с.