Страхование гражданской ответственности

СОДЕРЖАНИЕ: Содержание Введение 1. Страхование ответственности 1.1 Ответственность как объект страхования 1.2 Особенности страхового покрытия 1.3 Основные виды страхования ответственностиСодержание

Введение

1. Страхование ответственности

1.1 Ответственность как объект страхования

1.2 Особенности страхового покрытия

1.3 Основные виды страхования ответственности

2. Страхование гражданской ответственности в сфере частной жизни

2.1 Страхование ответственности главы семьи

2.2 Страхование ответственности владельца животных

2.3 Страхование ответственности домовладельцев

2.4 Страхование ответственности за загрязнение вод

2.5 Страхование ответственности заказчика при постройке

2.6 Страхование ответственности владельцев судов

2.7 Страхование гражданской ответственности охотников

3. Задача

Заключение

Список литературы

Введение

Страхование ответственности – сравнительно молодая отрасль страхования, которой чуть более 100 лет. Развитие страхования ответственности идет вместе с техническим прогрессом и подкрепляется различными законами и нормативными актами, так как затрагивает практически все сферы жизни. Суть страхования ответственности состоит в том, что страховщик принимает на себя обязательство возместить ущерб, причиненный страхователем третьему лицу или группе лиц. Эта отрасль имеет большое значение как для страхователя, так и для пострадавшего. Если страхователь причинил кому-либо ущерб, то его оплачивает страховая компания, а не сам страхователь. Иногда нанесенный ущерб может составлять значительную сумму и в случае отсутствия надлежащего страхования привести к ухудшению материального положения человека. С другой стороны, страхование гражданской ответственности улучшает шансы потерпевшего, так как при наличии страхования у лица, нанесшего ущерб, потерпевший получит достаточно быстро возмещение от страховой компании.

1. Страхование ответственности

1.1 Ответственность как объект страхования

Под ответственностью понимается обязательство возмещения ущерба, причиненного одним лицом другому лицу.

Необходимо проводить четкое различие между гражданской и уголовной ответственностью. Цель гражданской ответственности – возмещение причиненного ущерба, а уголовной – наказание лица, сознательно совершившего преступление или правонарушение, попадающее под уголовную ответственность. Уголовная ответственность не может быть объектом страхования. Страховать можно только гражданскую ответственность. Гражданская ответственность является мерой государственного принуждения, которая используется для восстановления нарушенных прав. Гражданским правом регулируются как имущественные, так и личные неимущественные отношения, связанные с отношениями гражданской ответственности.

Страхование ответственности преследует цель предохранить страхователя от возможного убытка. Риск гражданской ответственности для страхователя как физического лица состоит в том, что после предъявления претензий под угрозой может оказаться все благосостояние данного физического лица, а не одна конкретная его вещь. Для страхователя как юридического лица страхование ответственности можно обозначить как страхование от возрастания пассивов. Если страхование от огня служит для сохранения активов компании, то страхование ответственности служит против возрастания пассивов в случае предъявления претензий третьими лицами.

Страхование ответственности для застрахованного означает:

Защиту практически от всех притязаний по ответственности;

Возможность переложить на страховщика риск ответственности, который благодаря страховым премиям становится калькулируемым;

Переложение расходов по ведению судебных дел на страховую компанию, так как человек без специальных юридических знаний самостоятельно не может бороться против притязаний по компенсации ущерба;

Возможность иметь страховщика в качестве посредника при возникновении разногласий между страхователем и потерпевшим.

Виды гражданской ответственности

Различают договорную и внедоговорную гражданскую ответственность. Внедоговорная ответственность определяется ст. 931 ГК РФ, наступает в случае нанесения вреда третьим лицам, не связанным договорными обязательствами. По договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возлодена.

Договорная ответственность наступает вследствие неисполнения или ненадлежащего исполнения договорных обязательств, носит имущественный характер. Согласно ст. 932 ГК РФ, страхование риска ответственности за нарушение договора допускается в случаях, предусмотренных законом.

Основным объектом страхования гражданской ответственности является внедоговорная ответственность. Потерпевшим в этом виде страхования является третье лицо, с которым до момента наступления ущерба у страхователя вообще не существовало никаких договорных отношений. В страховании договорной ответственности потерпевшим является партнер страхователя по договорным отношениям, который понес убыток в ходе исполнения или неисполнения договора.

Помимо прямого потерпевшего в отношениях гражданской ответственности существуют еще и косвенные потерпевшие, т.е. лица, ущерб которым нанесен не непосредственно, а через ущерб третьему лицу. Например, при дорожно-транспортном происшествии пострадал оперный певец и по этой причине отменено театральное представление. Косвенными потерпевшими при этом являются зрители. Как правило, косвенные потерпевшие не имеют права на выдвижение претензий к виновному лицу. Однако есть исключения, например, немецкое законодательство предусматривает притязания детей на получение алиментов в случае смерти родителей, произошедшей по чьей-либо вине.

1.2 Особенности страхового покрытия

Отношение мужу страхователем и страховщиком можно обозначить как отношение покрытия. Покрытие не идентично ответственности, которая может быть возложена на страхователя, оно охватывает не все притязания ответственности. Страхователь отвечает в неограниченном размере, а покрытие предлагается лишь в пределах страховой суммы. В рамках страхования ответственности страховщик может также оплатить расходы, не связанные с прямыми претензиями потерпевшего.

Условия предъявления иска по гражданской ответственности. Для предъявления иска по гражданской ответственности необходимо наличие трех условий:

Наличие ущерба;

Наличие вины или противоправного действия

Существование связи между ними.

Рассмотрим эти три условия подробнее.

Ущерб может быть физическим, моральным, финансовым, материальным и т.д. К физическому ущербу относятся смерть, физическая или умственная инвалидность, временная нетрудоспособность, затраты по уходу, эмоциональный ущерб. Материальным ущербом считается полное повреждение или частичное уничтожение, порча, незаконное расходование имущества или вещей. Финансовый ущерб – это лишение будущих доходов, возможной прибыли, права пользования чем-либо и т.д. Моральный вред может заключаться в нарушении деловой репутации, авторских прав, разглашении тайны частной жизни, врачебной тайны, временном ограничении каких-либо прав и т.д. Согласно ст. 151 ГК РФ: «если гражданину причинен моральный вред действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда».

В большинстве типичных случаев нет необходимости доказывать вину, если она очевидна. Однако по спорным вопросам остается в силе необходимость доказательства вины потерпевшим.

Потерпевший должен самостоятельно доказывать, что именно в результате действия или бездействия какого-то лица он понес ущерб.

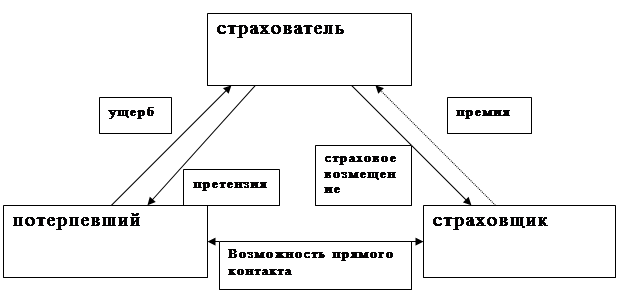

При урегулировании страхового случая при страховании ответственности важной особенностью является отношение треугольника между страхователем, страховщиком и потерпевшим.

Пострадавший заявляет о своих правах на возмещение ущерба, предъявляя иск к страхователю. Страхователь, в свою очередь, предъявляет иск к своей страховой компании, требуя выплаты страхового возмещения в соответствующей сумме. Непосредственно правового отношения между страховщиком и потерпевшим нет. Страховщик на основе договора страхования с лицом, причинившим ущерб, должен либо отклонить, либо удовлетворить претензию. Страховщик имеет полномочия вступать в переговоры с потерпевшим за своего клиента и давать от его имени все необходимые объяснения. Если, по мнению страхователя и его страховщика, претензия является необоснованной, то страховщик должен вести судебный процесс от имени страхователя и за свой счет. Но при этом в договоре страхования может быть предусмотрено собственное участие страхователя в покрытии судебных издержек.

1.3 Основные виды страхования ответственности

В соответствии с ГК РФ страхование ответственности относится к имущественному страхованию; в Федеральном законе «Об организации страхового дела в Р.Ф.» и в Условиях лицензирования страховой деятельности оно выделено в самостоятельную отрасль. В Условиях лицензирования страховой деятельности определены следующие подотрасли страховой деятельности:

страхование гражданской ответственности перевозчика;

страхование гражданской ответственности владельцев автотранспорта;

страхование гражданской ответственности предприятий – источников повышенной опасности;

страхование профессиональной ответственности;

страхование ответственности за неисполнение обязательств;

страхование иных видов гражданской ответственности.

В развитых индустриальных странах существуют свои классификации видов страхования ответственности. Каждая страна имеет те или иные особенности, но, как правило, все они включают следующие виды: страхование ответственности в частной сфере, страхование автогражданской ответственности, страхование ответственности предприятий, страхование ответственности производителя товара, страхование профессиональной ответственности, страхование ответственности за нанесение вреда окружающей среде.

2. Страхование гражданской ответственности в сфере частной жизни

Страхование гражданской ответственности в сфере частной жизни представляет собой один из наиболее развитых и востребованных видов страхования в странах с развитой рыночной экономикой. Страхование гражданской ответственности в сфере частной жизни обычно охватывается несколькими полисами. Законы страны определяют, какие виды страхования ответственности являются обязательными, а какие – добровольными, но, как правило, в таком пакете предлагаются следующие полисы:

страхование ответственности главы семьи;

страхование ответственности владельца животных;

страхование ответственности домовладельцев;

страхование ответственности за загрязнение вод;

страхование ответственности заказчика при постройке;

страхование ответственности владельцев судов;

страхование гражданской ответственности охотников.

2.1 Страхование ответственности главы семьи

Под действие договора страхования гражданской ответственности главы семьи, или частное, семейное и спортивное страхование ответственности, попадают практически все события, которые могут произойти в сфере частной жизни: в период досуга, при совершении покупок, при посещении общественных мест, в частных поездках. Если собственные дети наносят кому-либо ущерб, то он также будет покрываться по этому полису. Человек также несет ответственность за своих домашних животных. Все события, которые происходят при занятиях спортом, например при игре в футбол, теннис, катании на лодках, также покрываются по этому договору страхования. В состав страхового покрытия включается также ответственность владения и использования транспортных средств с максимальной скоростью 15 км/ч.

Из покрытия по данному полису исключаются все события, которые происходят при исполнении производственной, профессиональной, служебной деятельности и в командировках, а также опасные виды деятельности.

Из покрытия исключается также ответственность владельцев автомобильного, водного и воздушного транспорта, которая страхуется по отдельному договору.

По такому договору застрахован не только глава семьи, но и все члены его семьи, а именно: супруг(а); несовершеннолетние дети, совершеннолетние неженатые дети, которые посещают среднюю школу или учатся в профессиональной школе; лица, занятые в домашнем хозяйстве.

Страхование гражданской ответственности связано с определенным человеком. В случае смерти застрахованного без покрытия остаются все лица, совместно застрахованные по этому полису. Поэтому страховые компании в этом случае продолжают страховую защиту до момента уплаты последующей страховой премии. Затем переживший супруг решает, будет ли он страховаться дальше.

2.2 Страхование ответственности владельца животных

Ответственность, вытекающая из владения целым рядом животных, может покрываться по общему полису гражданской ответственности без уплаты дополнительной премии. Однако считается, что содержание собак и лошадей может повлечь за собой значительный ущерб, поэтому ответственность владельцев этих животных страхуется отдельно или может включаться в страхование гражданской ответственности за дополнительный взнос.

При страховании ответственности владельцев собак страховая защита принципиально предлагается одинаковой для всех имеющихся собак, независимо от породы, возраста и т.д., так как даже комнатная собака может стать причиной тяжелого дорожно-транспортного происшествия.

Щенки до трех месяцев считаются застрахованными по полису взрослой собаки без уплаты дополнительной премии. По этому полису страхуется и ответственность сторожа животных, если он не занимается этим профессионально.

Как и по полису гражданской ответственности главы семьи, покрытие предоставляется на срок до одного года и при пребывании за границей. Этот вид страхования практически во всех странах является добровольным. Исключение составляет Дания, где владелец собаки обязан застраховать свою ответственность и где для этих целей существует даже специальный гарантийный фонд.

При страховании ответственности владельцев лошадей премия дифференцируется в зависимости от породы лошади. Многие страховщики предлагают для пони и других маленьких лошадей незначительную премию. Если страхователь является членом клуба верховой езды и застрахован там, то ему также предлагается значительная скидка при страховании.

2.3 Страхование гражданской ответственности домовладельцев

В этом случае страхуется ответственность страхователя как владельца определенной усадьбы. Страхуются притязания по ущербам, произошедшим из-за недостатков, связанных с содержанием постройки в исправности, освещением, содержанием в чистоте прилегающей территории, уборкой снега на тротуаре и мостовой.

На домовладельце лежит ответственность за уборку прилегающей территории лицами, которые снимают у него помещения. Если на этом участке пострадает прохожий, то ответственность несет домовладелец в силу недостаточного контроля со своей стороны. По этому полису застрахована ответственность работающих по договору в качестве управляющих, уборщиков и других работников по эксплуатации и обслуживанию домовладения. Застрахована ответственность за ущерб, нанесенный из-за домашних сточных вод, а также воды, попавшей в здание из уличной канализации. Если в этом случае установлена вина домовладельца, то его страховщик оплачивает ущерб.

2.4 Страхование ответственности за загрязнение вод

По этому полису застрахован ущерб, нанесенный имуществу вследствие загрязнения поверхностных и грунтовых вод. Примером такого ущерба может служить обесценение земельного участка вследствие проникновения загрязненных вод или просочившейся нефти. В сфере производства эта ответственность страхуется в рамках страхования ответственности за загрязнение окружающей среды.

Во все договоры страхования гражданской ответственности в зарубежных странах как в производственной, так и в частной сфере в настоящее время вводятся «особые условия для одновременного страхования ответственности за загрязнение вод». В этом случае одновременно страхуется ответственность за прямые или косвенные последствия изменения физического, химического или биологического состава воды, включая грунтовые воды.

При страховании частных рисков покрывается ответственность владельцев хранилищ веществ, вредных для воды. Владелец сооружений подобного рода должен иметь специальное страхование ответственности, предусматривающее также покрытие ущерба, причиненного личности, вещам и имуществу. Страховая премия дифференцируется в зависимости от местонахождения хранилища (под землей или на земле).

2.5 Страхование ответственности заказчика при постройке

Заказчик строительства может быть ответственным за несчастный случай, произошедший на стройке. Страховое покрытие включает также риск ответственности, связанный с земельным участком.

Договор страхования заканчивается с окончанием строительных работ, но самое позднее – спустя два года после начала страховой защиты. Страховая премия рассчитывается исходя из стоимости строительства. Сумма покрытия во время договора предоставляется в распоряжение до двух раз.

2.6 Страхование ответственности владельцев судов

Страхование ответственности владельцев частных моторных или парусных судов покрывает ответственность страхователя, а также лиц, управляющих транспортным средством и обслуживающих его. В страховое покрытие включается и ответственность, возникающая в случае, когда судно тянет водные лыжи. Покрытие распространяется и на пребывание за границей.

2.7 Страхование гражданской ответственности охотников

Практически во всех зарубежных странах это обязательный вид страхования. Застраховано разрешенное владение и использование оружия и боеприпасов, также и вне охоты, застрахованы две-три используемые для охоты собаки, включая ответственность за них вне охоты. Покрытие распространяется и на пребывание за границей.

Покрывается нанесение телесного повреждения в случае неосторожности или несчастного случая, ущерб, причиненный посадкам сельскохозяйственных культур в результате охоты. По полису ответственности охотничьего хозяйства покрывается ущерб, нанесенный дикими животными с территории охотничьего заповедника.

Страховой год идентичен по срокам охотничьему году. Премия уплачивается за год, независимо от того, используется это покрытие охотником весь год или нет.

3. Задача

Определить размер страховой премии Т, подлежащей уплате по договору ОСАГО при страховании легкового автомобиля юридическим лицом, если известны следующие данные:

- автомобиль используется преимущественно в московской области;

- договор заключается первый год;

- мощность двигателя автомобиля 99 л.с.

Решение

![]()

![]() Т=ТБ*КТ*КБМ*КО*КМ*КН

Т=ТБ*КТ*КБМ*КО*КМ*КН

Где КО=1,5

Т=2375*1,7*1*1,5*1=6056,25 (руб.)

Заключение

Страхование ответственности будет занимать лидирующие позиции также и в будущем в связи с усилением ответственности за загрязнение окружающей среды, ответственности производителей товаров. Создание ядерных, воздушных, фармацевтических пулов достаточно ясно обозначает перспективы дальнейшего развития этой отрасли страхования.

Для нашей страны страхование ответственности является новой отраслью страхования, зачастую не подкрепленной еще соответствующими законодательными актами и нормативами.

Список литературы

1. Страхование: Учебник / под ред. Т.А.Федоровой. – 2-е изд., перераб.и доп. – М.: Экономистъ, 2004.

2. Основы страховой деятельности / Под ред. Т.А.Федоровой. М.: БЕК,1999.

3. Шахов В.В. Введение в страхование: Учебник. М: ЮНИТИ. Страховой полис, 1997

4. Басаков М.И. Страховое дело. М.: Изд-во ПРИОР, 2001.