Методические рекомендации по оформлению курсовых работ по дисциплинам: «Банковские операции» и «Учет в банках»

СОДЕРЖАНИЕ: Правила оформления курсовых работ по дисциплинам «Банковские операции» и «Учет в банках»: [для П68 студ сред проф образоват учреждений] / сост. Бельтюкова Л. А.; Ноу спо «Финансово- экономический колледж; под ред. Бельтюковой Л. А. Пермь, 2010. – 44 с|

|

Негосударственное образовательное учреждение среднего профессионального образования «ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ» |

методические рекомендации

по оформлению курсовых работ

по дисциплинам:

«Банковские операции» и

«Учет в банках»

Пермь

2010

Составитель: Л. А. Бельтюкова

Утверждено на заседании ЦК «Банковское дело»

Протокол № ___ от ___________2010 г.

Правила оформления курсовых работ по дисциплинам «Банковские операции» и «Учет в банках» : [для П68 студ. сред. проф. образоват. учреждений] / сост. : Бельтюкова Л. А.; НОУ СПО «Финансово- экономический колледж; под ред. Бельтюковой Л. А. - Пермь, 2010. – 44 с.

Правила содержат методические указания по оформлению письменных работ студентов колледжа.

Методические рекомендации составлены согласно:

- ЕСТД (Единая система технологической документации);

- ЕСКД (Единая система конструкторской документации);

- ГОСТ 7.32-2001. Система стандартов по информации, библиотечному делу и издательскому делу. Отчет о научно-исследовательской работе. Структура и правила оформления;

- Положения «О курсовой работе» № УД-01/10-11 от 01.09.2010 г., утверждённой директором НОУ СПО «Финансово-экономический колледж» С. В. Мешковой;

- Инструкции по оформлению курсовой работы № УД-02/10-11 от 10.09.2010 г., утверждённой директором НОУ СПО «Финансово-экономический колледж» С. В. Мешковой.

Особое внимание уделено оформлению наглядного материала (иллюстраций, таблиц, диаграмм, графиков) и составлению библиографических описаний на использованную литературу.

НОУ СПО «Финансово-экономический колледж», 2010

Предисловие

Данные правила разработаны для студентов в помощь при подготовке курсовых работ .

В правилах использованы следующие стандарты: ГОСТ 7.32-2001 . Отчет о научно-исследовательской работе. Структура и правила оформления; ГОСТ 2.105-95 . ЕСКД. Общие требования к текстовым документам; ЕСТД. ГОСТ 7.1-2003 . Библиографическая запись. Библиографическое описание. Общие правила и составление; ГОСТ 7.12-93 . Библиографическая запись. Сокращение слов на русском языке. Общие требования и правила. ГОСТ 7.0.5-2008. Система стандартов по информации, библиотечному делу и издательскому делу. Библиографическая ссылка. Общие требования и правила составления. ГОСТ 7.82-2001. Система стандартов по информации, библиотечному делу и издательскому делу. Библиографическая запись. Библиографическое описание электронных ресурсов.

Тематика курсовых работ соотносится с содержанием дисциплин «Банковские операции», «Учет в банках» и ряда других дисциплин специальности, а именно – «Налоги», «Аудит», «Финансы и кредит», «Ценные бумаги», «Экономический анализ» и др.

Содержание методических рекомендаций

1. Общие требования ……...………………………………..…….…….……. 5

2. Структура курсовой работы ……………………………………………… 6

3. Нумерация страниц………………………………………………………… 8

4. Оформление иллюстраций ……………………………………..………….. 9

5. Оформление таблиц……………………………………………………….. 10

6. Общие правила представления формул………………………………….... 13

7. Оформление ссылок ………………………………….…………………….. 14

8. Тематика междисциплинарных курсовых работ………………….…….. .. 15

9. Рекомендации к содержанию выбранной темы ..…………………………. 16

10. Оформление списка использованных источников………………………. 33

11. Библиографическое описание ………...…………………………………..... 35

12. Критерии оценок ……………………………………………………………. 37

Приложение 1.Титульный лист …..…………………………………………… 39

Приложение 2. Образец оформления содержания .…….……………………… 40

1. Общие требования

Текст курсовой работы должен быть кратким, четким, не должен допускать различных толкований и должен демонстрировать:

- знакомство автора с основной литературой по рассматриваемым вопросам;

- умение выделить проблему и определить методы ее решения;

- умение последовательно изложить существо рассматриваемых вопросов;

- владение соответствующим понятийным и терминологическим аппаратом;

- приемлемый уровень языковой грамотности, включая владение функциональным стилем научного изложения.

Следует применять установленные стандартами термины, обозначения и определения.

Сокращения слов в тексте или подрисуночных надписях не допускаются. Исключения составляют сокращения, установленные правилами русской орфографии и пунктуации, а также соответствующие государственным стандартам, содержащим перечень сокращенных слов.

Качество оформления курсовых работ является важнейшей составной частью общей оценки.

Правила оформления:

1. Текст курсовой работы следует печатать на одной стороне листа белой бумаги формата А4, соблюдая следующие требования:

· Поля: левое - 20 мм, правое - 10 мм, верхнее и нижнее – по 20 мм;

· Шрифт размером – 14 кегль, Times New Roman;

· Межстрочный интервал – полуторный ( 1,5);

· Отступ красной строки – 1,25;

· Выравнивание основного текста по ширине.

Общий объем курсовой работы не меньше 20 страниц и не больше 25 страниц печатного текста, исключая пробелы, рисунки, схемы и приложения. Например, при общем объеме в 25 страниц рекомендуется соблюдать следующее соотношение:

| Дисциплина |

Содержание |

Введение |

Соотношение дисциплин |

Заключение |

Список использованных источников |

||

| Количество страниц (25) |

|||||||

| Банковские операции |

1 |

2 |

13 |

14 |

15 |

1 |

1 (и более) |

| Учет в банках |

7 |

6 |

5 |

||||

| Итого: |

20 |

20 |

20 |

||||

Превышение объема курсовой работы является серьезным нарушением и может повлечь за собой снижение оценки.

2. «СОДЕРЖАНИЕ», «ВВЕДЕНИЕ», «НАИМЕНОВАНИЕ ГЛАВ», «ЗАКЛЮЧЕНИЕ», «СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ», «ПРИЛОЖЕНИЯ» служат заголовками структурных элементов курсовой работы и пишутся заглавными буквами по центру страницы без точки в конце . Перенос слов не допустим.

3. Название глав и параграфов не должны совпадать ни друг с другом, ни с названием темы курсовой работы.

4. Каждая глава основной части текста курсовой работы, а также введение, заключение, список использованных источников, приложения следует начинать с новой страницы (исключение параграфы).

Заголовки параграфов следует начинать с абзацного отступа без точки в конце . Если заголовок состоит из нескольких предложений, то их следует разделять точками.

Расстояние между заголовками структурных элементов курсовой работы и разделов основной части, и текстом должно быть 2 междустрочных интервала (т.е. 2х1,5).

Заголовки и нумерация структурных элементов курсовой работы в «СОДЕРЖАНИИ» и в основной части текста должны полностью совпадать.

Слово «Глава» и знак параграфа перед заголовком не указываются .

5. Подчеркивать заголовки не допускается.

6. В тексте нельзя употреблять математические знаки, а также знаки № (номер) и % (процент) без цифр. Следует писать словами меньше или равно вместо (), не равно вместо и т.п.

7. Инициалы при указании фамилий должны отделяться неразрывными пробелами (Ctrl + Shift + пробел). Не допускается расположение фамилии на другой от инициалов строке.

Неразрывными пробелами отделяются буквы «г.» и «в.» при указании дат. Например: 1992 г., XIX в.

Через неразрывный пробел пишутся и такие сокращения, как:

т. е., т. к., т. д. и другие.

8. Вписывать в отпечатанный текст курсовой работы отдельные слова, формулы, знаки допускается только чернилами или шариковой ручкой черного цвета.

2. Структура курсовой работы

Наименования структурных элементов:

- титульный лист (Приложение 1);

- СОДЕРЖАНИЕ;

- ВВЕДЕНИЕ;

- основная часть (текст работы, структурированный по главам, параграфам);

- ЗАКЛЮЧЕНИЕ (выводы и предложения);

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ (не менее 15-ти);

- ПРИЛОЖЕНИЯ (не менее 3-х , заполненных от руки чернилами).

Образец правильного оформления содержания прилагается (см. приложение 2).

Текст курсовой работы подразделяют на главы и параграфы. Слова «глава», «параграф» в содержании и в тексте не пишутся .

· Главы должны иметь порядковые номера и обозначаться арабской цифрой.

· Параграфы (подразделы) располагаются друг за другом.

· Параграфы должны иметь нумерацию в пределах каждой главы.

· Номер параграфа состоит из двух цифр: номера главы и номера пара-

графа, разделенных точкой.

Например: 2.1 (первый параграф второй главы). В конце номера параграфа (пункта) точка не ставится.

1. ОРГАНИЗАЦИЯ МЕЖБАНКОВСКИХ РАСЧЕТОВ

2. УЧЕТ МЕЖБАНКОВСКИХ РАСЧЕТОВ

· Каждый параграф может быть поделен на пункты. Нумерация пунктов

в пределах каждого параграфа должна быть самостоятельной. Номер пункта должен состоять из номера главы, параграфа.

Например: 3.2.2 (второй пункт второго параграфа третьей главы).

Данные разделы должны иметь заголовки. Например:

1. ОРГАНИЗАЦИЯ МЕЖБАНКОВСКИХ РАСЧЕТОВ…………… 4

1.1 Организация расчетов через подразделения РКЦ ЦБ РФ………. 4

1.2 Организация прямых корреспондентских отношений и межфилиальных расчетов ………………………………………………………………….. 7

1.3 Межбанковский клиринг…………………………………………… 12

Если раздел или подраздел состоит из одного пункта, он также нумеруется.

Дополнительно схема структуры курсовой работы представлена в приложении 3.

Перечисления , встречающиеся в тексте курсовой работы, должны быть оформлены следующим образом:

1) Перед каждым перечислением следует ставить дефис или, при

необходимости ссылки в тесте документа на одно из перечислений, строчную букву (за исключением ё, з, о, г, ы, ъ, ь, и), после которой ставится скобка;

2) Для дальнейшей детализации перечислений необходимо использовать арабские цифры, после которых ставится скобка, а запись производится с абзацного отступа. Например:

| Клиринг совершается: 1) через учреждения Центрального банка РФ и крупнейшие коммерческие банки; 2) через специальные межбанковские организации – расчетные (клиринговые) палаты; 3) через клиринговый отдел (расчетный центр) головного банка. |

В тексте курсовой работы рекомендуется чаще применять красную строку, выделяя законченную мысль в самостоятельный абзац.

3. Нумерация страниц

Страницы курсовой работы следует нумеровать арабскими цифрами , соблюдая сквозную нумерацию по всему тексту.

Номер страницы проставляется в центре нижней части листа без точки.

Нумерация листов начинается с третьего листа (после содержания) и заканчивается последним. На третьем листе ставится номер «3».

Титульный лист, включается в общую нумерацию страниц, но номер на нем не проставляется!

Рисунки и таблицы, расположенные на отдельных листах, включают в общую нумерацию листов и помещают, по возможности, следом за листами, на которых приведены ссылки на эти таблицы или иллюстрации. Список использованной литературы и приложения тоже включаются в общую нумерацию листов.

Если в тексте применяются сокращения слов, за исключением общепринятых, то в приложении приводится расшифровка этих сокращений.

Таблицы и рисунки, кроме нумерации, должны иметь названия. Номер и название таблицы записываются над таблицей, номер и название рисунка — под рисунком. При этом на каждую таблицу и рисунок должна быть ссылка в тексте с анализом приводимых данных.

В приложения целесообразно выносить вспомогательные материалы, содержащие исходные данные, а также табличную и графическую информацию объемом более 1 страницы.

4. Оформление иллюстраций

В курсовой работе используется иллюстративный материал в виде:

диаграмм, чертежей, графических изображений, схем.

Иллюстрационный материал должен располагаться непосредственно после текста, в котором он упоминается впервые, или на следующей странице.

На все иллюстрации в курсовой работе должны быть сделаны ссылки. В тексте помещают ссылку, либо в виде заключенного в круглые скобки выражения, например (см. рис. 1), либо в виде специального оборота, например: «…как показано на рисунке 1» или «… в соответствии с рисунком 1».

Если рисунок заимствован из какого-либо источника, то необходима ссылка на этот источник. Данная ссылка помещается сразу после названия рисунка и имеет общую со ссылками на таблицы нумерацию.

Все иллюстрации в курсовой работе должны быть пронумерованы и должны иметь название, которое помещают над иллюстрацией посередине строки. При необходимости под иллюстрацией помещают поясняющие данные (подрисуночный текст).

Иллюстрация обозначается словом «Рис.», которое указывается после поясняющих данных по центру строки.

Иллюстрации следует нумеровать арабскими цифрами порядковой нумерацией в пределах всей курсовой работы. Если иллюстрация одна, то ее нумеровать не следует и слово «рис.» под ней не пишут.

Иллюстрацию следует выполнять на одной странице. Если иллюстрация не умещается на одной странице, то можно ее перенести на другую, при этом название иллюстрации помещают на первой странице, поясняющие данные – к каждой странице и под ними указывают «Рис.1(2,3...n), лист…».

Например:

Сравнительные данные отчета о прибылях и убытках

ОАО КБ «Лужники» за 2007-2008 гг., тыс. руб.

|

Рис. 1

Структура собственных и заемных средств за 2008 год, %

|

Рис. 2

Схема брокерских операций

| Банк – финансовый брокер |

![]()

![]()

![]()

| Поверенный |

Комиссионер |

Консультант |

| Действует на основе договора поручения, т.е. осуществляет куплю / продажу ценных бумаг от имени и за счет клиента. |

Действует на основе договора комиссии по поручению клиента и за его счет, но от своего имени. Брокер может использовать временно находящиеся у него деньги клиента для инвестирования в ценные бумаги, получая часть прибыли. |

Предоставляет клиентам информацию о ценных бумагах и их эмитентах за комиссию. |

Рис. 3

Объемные иллюстративные материалы могут быть вынесены в приложения.

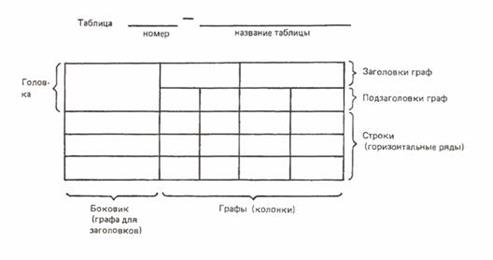

5. Оформление таблиц

Таблицы в тексте курсовой работы помещаются по ходу изложения материала после ссылки на них (см. табл. 1).

Цифровой материал, как правило, оформляют в виде таблиц в соответствии с рисунком 1.

Схема оформления таблиц:

Рис. 1

Таблицы, за исключением таблиц приложений, следует нумеровать арабскими цифрами сквозной нумерацией.

Название таблицы, при его наличии, должно быть кратким, точным и раскрывать ее содержание. Располагается оно над самой таблицей слева, без абзацного отступа в одну строку с ее номером через тире (Приложение 4).

Общие правила построения таблиц:

1. Название таблицы выполняется через одинарный межстрочный интервал в текстовых редакторах, без отступа (красной строки), полужирным шрифтом «Times New Roman Cyr » , кегль 14.

2. Слово «Таблица» помещается вверху над таблицей слева , а затем че-

рез дефис название таблицы.

Допускается применять в таблицах размер шрифта меньше, чем в тексте. Высота строк таблицы должна быть не менее 8 мм.

3. В каждой таблице следует указывать единицы измерения показателей и период времени, к которому относятся данные. Если единица измерения в таблице является общей для всех числовых табличных данных, то ее приводят в заголовке таблицы после названия.

4. Заголовки граф содержат названия показателей в именительном падеже, единственном числе (без сокращения слов), их единицы измерения. Последние могут указываться как в заголовке соответствующей графы, так и в заголовке таблицы или над таблицей, если все ее показатели выражены в одних и тех же единицах измерения.

Заголовки граф (столбцов) и строк указываются с прописной буквы, а подзаголовки граф со строчной буквы, если они составляют одно предложение с заголовком, или с прописной, если они имеют самостоятельное значение. В конце заголовков и подзаголовков точка не ставится.

6. Заголовки строк в таблице выполняются через одинарный межстрочный интервал в текстовых редакторах, без красной строки, выравнивание по центру, полужирным шрифтом «Times New Roman Cyr», кегль 12.

7. Итоговая строка завершает таблицу и располагается в конце таблицы, но иногда бывает первой.

8. Числовые данные записываются с одинаковой степенью точности в пределах каждой графы на уровне последней строки показателя; при этом обязательно разряды располагать под разрядами; целая часть отделяется от дробной запятой, а не точкой. В таблице не должно быть ни одной пустой клетки: если данные равны 0 – «0», если данные существуют, но не внесены в сборник – «...», если данные не существуют – «–». Если значение не равно нулю, но первая значащая цифра появится после принятой степени точности, то делается запись 0,0 (при степени точности 0,1).

9. Если таблица заимствована из литературных источников, то обязательна ссылка на источник данных . Ссылка помещается сразу после таблицы; в тексте данные ссылки имеют нумерацию, общую со ссылками на рисунки.

10. Сноски внутри таблицы обозначаются только «*».

11. Нумерация таблиц является сквозной в пределах всей курсовой работы. Номера таблиц обозначаются арабскими цифрами. Страница с таблицей входит в общую нумерацию работы. Если в работе одна таблица, то она должна быть обозначена «Таблица 1».

12. Разделять заголовки и подзаголовки боковика и граф диагональными линиями не допускается. Горизонтальные и вертикальные линии, разграничивающие строки таблицы, допускается не проводить, если их отсутствие не затрудняет пользование таблицей.

Таблица 1 Соответствие показателей «тип платежа» в зависимости от «основания платежа»

| Код программ доходов бюджетов, указываемый в 14 разряде КБК (поле 104) |

Тип платежа, указываемый в поле 110 расчетных документов |

Значения основания платежа, указываемые в поле 106 расчетных документов |

| 1 |

2 |

3 |

| 1 |

НС, АВ, (ПЛ, ВЗ, ГП) |

ТП |

| 1 |

НС |

ЗД, ТР, АП, АР |

| 1 |

НС |

ОТ, РС, ПР, ВУ |

| 1 |

НС |

РТ |

| 2 |

ПЕ |

ЗД, ТР, ОТ, РС, ВУ, ПР, АП, АР |

| 2 |

ПЦ |

РС, ОТ, РТ, ПР, ВУ |

| 3 |

СА, АШ, ИШ |

ЗД, ТР, РС, РТ, ВУ, ПР, АП, АР |

13. При переносе таблицы на другую страницу названия ее граф следует повторить или повторить их порядковую нумерацию и над ней слева поместить слова «Продолжение таблицы 2» или «Окончание таблицы 2».

14. При переносе части таблицы на ту же или другие страницы название помещают только над первой частью таблицы.

15. Нижнюю горизонтальную черту, ограничивающую таблицу, не проводят. Над другой/другими ее частями пишут слово «Продолжение» и номер таблицы, уже без ее названия.

Таблица 2 Размер создаваемых резервов в зависимости от группы риска

| Категория качества (Классификация групп риска) |

Наименование |

Размер расчетного резерва от элементов расчетной базы, в % |

| 1 |

2 |

3 |

| I категория качества (высшая) |

Стандартные |

0% |

| II категория качества |

Нестандартные |

от 1% до 20% |

Пример переноса таблицы:

![]()

Новая страница

Продолжение таблицы 2

| 1 |

2 |

3 |

| III категория качества |

Сомнительные |

от 21% до 50% |

| IV категория качества |

Проблемные |

от 51% до 100% |

![]()

Новая страница

Окончание таблицы 2

| 1 |

2 |

3 |

| V категория качества (низшая) |

Безнадежные |

100% |

5. Общие правила представления формул

Формулы располагают отдельными строками в центре листа или внутри текстовых строк. В тексте рекомендуется помещать формулы короткие, простые, не имеющие самостоятельного значения и не пронумерованные.

Наиболее важные, а также громоздкие формулы, содержащие знаки суммирования, произведения, дифференцирования, интегрирования, располагают на отдельных строках.

Для экономии места несколько коротких однотипных формул, выделенных из текста, можно помещать в одной строке. Небольшие и несложные формулы, не имеющие самостоятельного значения, размещают внутри строк текста.

Порядковые номера формул включают номер главы. Они обозначаются арабскими цифрами в круглых скобках у правого края страницы.

Нумеровать следует наиболее важные формулы, на которые имеются ссылки в последующем тексте. Например, формула простых процентов:

|

, (1)

где i - годовая процентная ставка

t - количество дней начисления процентов по привлеченным (размещенным) денежным средствам

К - количество дней в календарном году (365 или 366)

Р - первоначальная сумма привлеченных (во вклад, депозит и на другие банковские счета) или размещенных (в кредит, заем и на других банковских счетах) денежных средств

S - сумма денежных средств, причитающихся к возврату (получению), равная первоначальной сумме привлеченных (размещенных) денежных средств, плюс начисленные проценты.

Промежуточные формулы, не имеющие самостоятельного значения и приводимые лишь для вывода основных формул, обычно не нумеруются (исключением являются случаи, когда в дальнейшем тексте на данные формулы есть ссылки).

Формулы следует нумеровать порядковой нумерацией в пределах всей курсовой работы арабскими цифрами в круглых скобках в крайнем правом положении на строке. Если в работе только одна формула, то ее не нумеруют.

Формула включается в предложение как равноправный элемент, поэтому в конце формул и в тексте перед ними знаки препинания ставят в соответствии с правилами пунктуации.

7. Оформление ссылок

Используемые в тексте курсовой работы ссылки на главы, разделы, таблицы, формулы, приложения курсовой работы следует указывать их порядковым номером, например: …в гл. 2, …по разд.1.3, …по формуле (3), ...в приложение 5.

При написании курсовой работы оформляются библиографические ссылки на источник, откуда заимствуется материал или отдельные результаты.

На все приводимые литературные источники должны быть ссылки в работе с указанием номеров страниц. Рекомендуется использовать подстрочный вариант расположения ссылок. Образец оформления ссылки (Приложение 5).

Подстрочные ссылки располагают в курсовой работе под текстом каждой страницы и отделяют от него пробелом 1,5 интервала и строкой (линией) в 5 см.

Для оформления подстрочных ссылок используется шрифт Times New Roman, кегль 10 .

Нельзя переносить подстрочные ссылки на следующую страницу, выделять особым шрифтом или цветом.

Следует использовать постраничную нумерацию подстрочных ссылок. (На каждой странице нумерация ссылок начинается с единицы).

Нумерация ссылок обозначается арабскими цифрами без точек.

Ссылки на источники литературы вставляются автоматически:

Курсор в меню Вставка – Ссылка – Сноска - Внизу страницы – Вставить

или

Ссылка – Вставить сноску - Внизу страницы

Знак ссылки в тексте ставят:

1) после текста, например:

По мере необходимости минимально допустимый остаток наличных денег в операционной кассе на конец дня может пересматриваться кредитной организацией в установленном порядке[1] .

2) После поясняющего текста, если он следует за цитатой:

«Этот кризис достиг кульминации к осени 1932 г.», - отметил Н.Верт[2] , и

был прав.

В случае использования цитат или цифровых данных, заимствованных из литературы, обязательно должна приводиться ссылка на источник внизу соответствующей страницы .

8. Тематика междисциплинарных курсовых работ

1. Формирование доходов и учёт финансовых результатов деятельности банков

2. Методы управления кредитным риском, оформление и учёт РВПС в банках

3. Организация, оформление и учёт депозитных операций физических лиц в банках

4. Организация, оформление и учёт депозитных операций юридических лиц в банках

5. Организация, оформление и учёт операций с векселями в банках

6. Формирование, оформление и учёт собственного капитала банка

7. Организация, оформление и учёт выпуска банками эмиссионных ценных бумаг

8. Организация, оформление и учёт безналичных расчетов в банках

9. Порядок проведения межбанковских расчетов, оформление и учёт в банках

10. Организация кассовых операций в банках, оформление и учёт

11 Организация, оформление и учёт операций по кредитованию юридических лиц в банках

12. Способы обеспечения кредитных обязательств, оформление и учёт в банках

13 Организация, оформление и учёт операций по кредитованию физических лиц в банках

14 Организация, оформление и учёт операций по межбанковскому кредитованию

15. Организация, оформление и учёт ипотечного кредитования в банках

16. Организация, оформление и учёт лизинговых операций в банках

17. Организация, оформление и учёт факторинговых операций в банках

18. Формирование портфеля ценных бумаг, оформление и учёт в банках

19. Организация, оформление и учёт брокерских операций в банках

20. Организация, оформление и учёт депозитарных операций в банках

21. Организация, оформление и учёт операций доверительного управления в банках

22. Операции банков по привлечению и размещению валютных средств, оформление и учёт

23. Организация, оформление и учёт операций банков с наличной и безналичной иностранной валютой

24. Методы управления ликвидностью и анализ деятельности банка

25. Преимущества и недостатки мультивалютного вклада, оформление и учёт в банках

26. Реорганизация банков: организация, оформление и учёт

27. Операции с использованием банковских карт, оформление и учёт в банках

28. Организация, оформление и учёт операций с использованием Интернет технологий в банках. «HOME BANKING»

29. Преимущества и недостатки использования дорожных чеков, оформление и учёт в банках

30. Методы управления просроченной задолженностью по кредитам, оформление и учёт в банках

31. Организация, оформление и учет расчетных операций коммерческого банка через подразделения расчетной сети Банка России

32. Организация, оформление и учёт операций с драгоценными металлами и монетами в банках

33. Организация, оформление и учёт в банках операций с использованием банкоматов и платежных терминалов

34. Формирование, оформление и учёт процентных доходов и расходов в банках

35. Методы управления персоналом банка. Оформление и учёт рисков

9. Рекомендации к содержанию выбранной темы

В первой главе должна быть представлена теоретическая часть и практические расчеты/ проведение анализа показателей в динамике по дисциплине «Банковские операции» (а – Банковские операции).

Во второй главе должна быть представлена теоретическая часть и составлены бухгалтерские проводки по дисциплине «Учет в банках» (б – Учет в банках). Допускается проведение расчетов/ анализа во второй главе.

1. Формирование доходов и учет финансовых результатов деятельности банков

а) Виды и источники доходов. Структура и динамика доходов. Провести структурный анализ доходов с целью выявления стабильных источников доходов на основе фактических данных за прошлые годы. Рассчитать финансовые коэффициенты: чистого спрэда и посреднической маржи. Сущность прибыли, ее формирование и использование. Чистая прибыль банка.

б) Отразить бухгалтерские проводки по учету доходов и расходов банка. Оформить мемориальный ордер с отражением доходов банка (проценты полученные, комиссия за открытие ссудного счета и т.д.) на основании лекции: «Учет доходов и расходов» и «Учет финансовых результатов и использование прибыли». Привести сравнительный анализ финансовой деятельности двух банков с приложением бухгалтерской отчетности.

Приложения: бухгалтерский баланс банка (двух банков), отчет о прибылях и убытках (двух банков), мемориальный ордер.

2. Методы управления кредитным риском, оформление и учёт РВПС в банках

а) Характеристика кредитного риска. Методы управления и способы защиты банка от кредитного риска. Организационная структура системы управления рисками. Порядок формирования резерва на возможные потери, привести пример по формированию резерва. Категории качества. Оформление описи заложенного имущества, договора залога или поручительства.

б) Провести расчет резерва на возможные потери с учетом категорий качества и отразить формирование резерва на счетах бухгалтерского учета. А так же отразить суммы перевзноса и недовзноса на счетах бухгалтерского учета. Оформить мемориальные ордера по формированию и списанию РВПС.

Приложения: мемориальные ордера, опись заложенного имущества, договор залога/поручительства.

3. Организация, оформление и учет депозитных операций физических лиц в банках

а) Требования к банку по осуществлению депозитных операций. Страхование вкладов (АСВ). Характеристика вкладов по видам: «до востребования», срочных и сберегательных. Первичные документы депозитных операций. Оформить договор срочного вклада и вклада «до востребования», заявление на открытие счета и анкету физического лица. Сравнительный анализ процентных ставок по депозитам (приложение по двум-трем банкам). Доля вкладов физических лиц в общем объеме привлеченных ресурсов (на примере выбранного банка).

б) Отразить организационные моменты. Отразить в учете проводки по зачислению денежных средств во вклад и оформить приходный кассовый ордер. Если вклад пополняемый, то оформить платежное поручение по поступившим безналичным суммам во вклад от данного лица из другого банка. Провести расчет начисления процентов по вкладу и составить бухгалтерские проводки. При окончании срока вклада составить проводку по пролонгации и при закрытии вклада оформить расходный кассовый ордер на выдачу основной суммы вклада и процентов, зачисленных на счет «до востребования», составить бухгалтерские проводки.

Приложения: договор, заявление/анкета физ.лица, приходный кассовый ордер и расходный кассовый ордер.

4. Организация, оформление и учёт депозитных операций юридических лиц в банках

а) Отразить организационные моменты. Классификация депозитов юридических лиц. Правила депозитных операций с юридическими лицами. Межбанковские депозиты. Обязательное резервирование. Доля депозитных привлеченных средств юридических лиц в общем объеме привлеченных средств банка (на примере выбранного банка). Порядок и методы начисления процентов по привлеченным денежным средствам. Провести расчет процентов по разным видам депозитов.

б) Оформить депозитный договор организации, заявление на открытие, анкету юридического лица. Провести расчет начисления процентов и отразить их на счетах бухгалтерского учета. Оформить платежное поручение на пополнение депозита. Составить бухгалтерские проводки по зачислению начисленных процентов на расчетный счет организации. В качестве примера выбрать организации с разными балансовыми счетами.

Приложения: депозитный договор организации, заявление об открытии депозита, платежное поручение, тарифы по депозитам, распоряжение на начисление процентов/ распоряжение о зачислении процентов на расчетный счет организации.

5. Организация, оформление и учет операций с векселями в банках

а) Виды векселей и их характеристика. Вексельное обращение. Провести расчет суммы учетного процента (дисконта). Вексель, как залог по кредиту. Инкассирование векселей. Оформить договор на покупку или продажу векселя.

б) Отразить в бухгалтерском учете проводки по учету векселя в зависимости от его вида, учет дисконта. Выпуск векселей, приобретение и погашение векселя, размещение векселя. Оформить платежное поручение на перечисление денежных средств за приобретенный вексель, оформить бланк векселя.

Приложения: платежное поручение, вексель, договор на покупку/продажу векселя.

6. Формирование, оформление и учёт собственного капитала банка

а) Источники формирования собственного капитала (фонды, нераспределенная прибыль). Функции собственного капитала банка. Структура собственного капитала на примере выбранного банка. Удельный вес в структуре пассивов (приложение бухгалтерский баланс), провести расчеты. Оценка достаточности собственного капитала. Влияние достаточности собственного капитала на финансовую устойчивость банка.

б) На конкретном примере составить структуру собственного капитала: брутто-капитал, нетто-капитал и средства иммобилизации. Провести расчет показателей, характеризующих достаточность собственного капитала по отношению к заемному капиталу, составить диаграмму структуры собственного капитала. Предложить мероприятия по изменению структуры капитала: собственного и заемного, т.е. изыскать ресурсы. Отразить формирование фондов и отчислений на счетах бухгалтерского учета. Оформить мемориальные ордера по формированию резервного фонда и уставного фонда.

Приложения: бухгалтерский баланс банка, мемориальные ордера.

7. Организация, оформление и учёт выпуска банками эмиссионных ценных бумаг

а) Сущность и функции эмиссионных операций. Влияние эмиссии ценных бумаг на изменение собственного капитала банка, на снижение рисков и улучшение финансового положения. Требования, предъявляемые банкам по выпуску ценных бумаг. Виды выпущенных акций и облигаций. Обязательства банка по выпущенным акциям и по выпущенным облигациям. Выпуск депозитных и сберегательных сертификатов. Провести сравнительную характеристику процедуры выпуска различных видов ценных бумаг кредитными организациями. Размеры и порядок выплаты доходов по ценным бумагам. Дивиденды, проценты, дисконт. Операции по ведению реестра владельцев ценных бумаг.

б) Провести расчеты начисления процентов, дивидендов. Оформить бланк акции, облигации или сберегательного/депозитного сертификата, платежное поручение по поступлению денежных средств в оплату ценных бумаг. Составить бухгалтерские проводки по учету выпущенных и размещенных собственных ценных бумаг.

Приложения: платежное поручение, оформленные бланки эмиссионных ценных бумаг, договоры и пр.

8. Организация , оформление и учёт безналичных расчетов в банках

а) Нормативно-правовое регулирование безналичных расчетов. Порядок открытия расчетных счетов клиентам банка. Документы, необходимые для открытия счета юридическим лицам, физическим лицам, нерезидентам. Основные правила совершения операций по расчетным счетам. Очередность и порядок платежей с расчетных счетов. Формы безналичных расчетов, сфера их применения и документооборот. Оформление договора банковского счета. Порядок закрытия расчетного счета и оформление заявления на закрытие счета.

б) Оформить выписку из лицевого счета организации с приложением к ней оформленных от руки расчетных документов: платежное поручение, платежное требование с акцептом, инкассовое поручение. Оформить к платежному требованию заявление об акцепте. Оформить аккредитив, платежный ордер, извещение о постановке в картотеку и т.д. Из-за недостаточности средств на счете клиента поставить документ в картотеку по счету 90902 и отразить все операции на балансовых и внебалансовых счетах бухгалтерского учета. Составить бухгалтерские проводки по безналичным расчетам.

Приложения: выписка из лицевого счета с приложенными расчетными документами, заявление об акцепте, аккредитив и др.

9. Порядок проведения межбанковских расчетов, оформление и учёт в банках

а) Организация межбанковских расчетов. Порядок заключения договоров банковского счета при оформлении корреспондентских отношений с банками и расчетно-кассовыми центрами Банка России. Порядок проведения расчетов между банками по корреспондентским счетам через РКЦ и напрямую через взаимные корреспондентские счета (ЛОРО, НОСТРО). Оформить договор банковского счета по корреспондентским отношениям.

б) Отразить порядок проведения расчетов между банками и составить бухгалтерские проводки. Виды корреспондентских счетов. Оформить сводное платежное поручение с приложенными расчетными документами, реестр на инкассо.

Приложения: Договор на открытие корреспондентского счета, платежные поручения в составе сводного платежного поручения, реестр на инкассо.

10. Организация кассовых операций в банках, оформление и учёт

а) Нормативно-правовое регулирование операций кредитных операций с денежной наличностью. Функции и задачи отдела кассовых операций. Требования к технической укрепленности кассового узла и операционной кассы вне кассового узла. Ответственность должностных лиц банка за сохранность ценностей. Оформить должностную инструкцию на кассира или заведующего кассового узла. Оформить договор на кассовое обслуживание кредитной организации. Установление минимального остатка денежной наличности в операционной кассе. Порядок подкрепления денежной наличностью операционной кассы и сдача сверхлимитных денежных средств в РКЦ. Порядок работы с денежной наличностью, порядок совершения приходных и расходных кассовых операций, определение платежеспособности банкнот и монет. Ревизия, составление актов излишков или недостач. Провести и оформить расчет лимита остатков денежной наличности в кассе предприятия на конкретном примере.

б) Характеристика счетов по учету денежной наличности в банках. Составление бухгалтерских проводок по учету кассовых операций, в т.ч. операций с использованием банкоматов, обменных пунктов. Провести расчет платежеспособности банкноты с приложением поврежденной банкноты. Оформление приходных и расходных кассовых ордеров, денежного чека и объявления на взнос наличными. Так же можно оформить акт экспертизы, сводную справку, препроводительную ведомость, акт недостачи денежных средств и др.

Приложения: Лимит остатка денежной наличности в кассе, приходный и расходный кассовые ордера, объявление на взнос наличными, денежный чек.

11. Организация, оформление и учёт операций по кредитованию юридических лиц в банках

а) Составные элементы кредитной политики банка и факторы, оказывающие на нее влияние. Нормативно-правовая база. Виды кредитов для юридических лиц. Порядок и способы предоставления и погашения кредитов для юридических лиц, начисления и погашения процентов. Источники информации о клиенте: юридические документы, формы отчетности для оценки кредитоспособности и платежеспособности юридического лица. Процентные ставки по кредитам. Начисление процентов по выданному кредиту. Провести расчет процентов и составить график погашения. Оформить кредитный договор, распоряжение на выдачу кредита, заключение о выдаче кредита.

б) Виды счетов. Составить бухгалтерские проводки по выдаче кредита, по списанию средств за открытие ссудного счета (комиссия банка), по начислению процентов, по погашению кредита и процентов. Рассчитать платежеспособность юридического лица. Оформить мемориальный ордер на выдачу кредита организации и платежное поручение на погашение кредита.

Приложения: мемориальный ордер, платежное поручение, кредитный договор, распоряжение на выдачу кредита, заключение о выдаче кредита.

12. Способы обеспечения кредитных обязательств, оформление и учёт в банках

а) Понятие обеспечения возвратности кредита. Источники возврата кредита и способы обеспечения возвратности. Гарантии, поручительства, страхование. Классификация залоговых операций. Понятие и виды залога. Государственная регистрация залога. Оформление договора залога имущества, драгоценных металлов или ценных бумаг.

б) Отразить на счетах бухгалтерского учета проводки по учету обеспечения по предоставленным кредитам, в зависимости от вида обеспечения. Провести расчет суммы обеспечения (залога или поручительства). Можно привести пример страхования при ипотеке с расчетом страхового взноса и страхового возмещения. Оформить опись заложенного имущества. Оформить мемориальные ордера по принятию залога к учету и по списанию при погашении кредита.

Приложения: Договор (на выбор), мемориальные ордера, опись заложенного имущества.

13. Организация, оформление и учёт операций по кредитованию физических лиц в банках

а) Классификация кредитов, предоставляемых физическим лицам. Потребительский кредит с рассрочкой и без рассрочки платежа. Прямое и косвенное кредитование потребительских нужд населения. Определение сроков кредитования и взимания процентов. Порядок и способы выдачи и погашения кредитов. Основные подходы к оценке платежеспособности физического лица. Рассчитать платежеспособность заемщика – физического лица (и его поручителей при необходимости). Предоставление кредитов физическим лицам с использованием банковских карт. Оформить кредитный договор, анкету-заявление на выдачу кредита.

б) Провести расчет начисления процентов и составить график погашения кредита. Составить бухгалтерские проводки по выдаче кредитов физическому лицу, по срокам. Оформление документов по выдаче кредита и погашению через кассу (приходные и расходные кассовые ордера) или безналичным способом (платежное поручение, мемориальный ордер). Можно оформить дополнительно заключение о выдаче кредита и распоряжение на выдачу кредита.

Приложения: кредитный договор, анкета-заявление, приходный и расходный кассовые ордера и/или платежное поручение, мемориальный ордер.

14. Организация, оформление и учёт операций по межбанковскому кредитованию

а) Понятие и субъекты межбанковского кредитного рынка. Виды межбанковских кредитов. Сроки и процентные ставки межбанковского кредитования. Документация о предоставлении межбанковского кредита. Порядок оформления и согласования условий предоставления межбанковского кредита. Основные условия получения и погашения кредитов, предоставляемых Банком России: внутридневной кредит, овернайт, ломбардный кредит. Динамика участия межбанковского кредитования в формировании активов и пассивов банка.

б) Виды межбанковских кредитов и отражение на счетах бухгалтерского учета операций по предоставлению и погашению МБК. Расчет и учет процентов на примере. Оформить договор МБК или кредитное соглашение. Оформить платежное поручение на погашение МБК, распоряжение о выдаче МБК другому банку. Начислить проценты по межбанковскому кредиту с плавающей процентной ставкой.

Приложения: Договор МБК/кредитное соглашение, платежное поручение, распоряжение на выдачу МБК.

15. Организация, оформление и учёт ипотечного кредитования в банках

а) Сущность, понятие и виды ипотеки в России. Схема организации ипотечного кредитования. Субъекты и предметы ипотечного кредитования. Процентные ставки по ипотечному кредитованию и расчет процентов на примере. Законодательно-нормативная база ипотечного кредитования. Основные этапы ипотечного кредитования. Риски и способы минимизации в ипотечном кредитовании. Оформить анкету-заявление на предоставление ипотеки, договор ипотеки с приложением тарифных ставок банка и приложением графика погашения ипотечного кредита.

б) Провести расчет начисленных процентов за весь период и составить график погашения процентов и основной суммы. Составить бухгалтерские проводки по выдаче ипотечного кредита, по отражению комиссии банка за открытие ссудного счета, по учету залога недвижимости. Оформить распоряжение и мемориальный ордер на выдачу ипотеки, платежное поручение на плановое погашение части задолженности.

Приложения: анкета-заявление на предоставление ипотеки, договор ипотеки, график погашения, распоряжение и мемориальный ордер на выдачу ипотеки, платежное поручение.

16. Организация, оформление и учёт лизинговых операций в банках

а) Нормативно-правовая база. Сущность и понятие лизинга. Виды лизинга. Объекты и субъекты лизинговой деятельности. Преимущество лизинга перед традиционными формами финансирования. Основные аспекты оперативного лизинга и особенности финансового лизинга. Этапы осуществления лизинговой сделки. Состав, размер, способ осуществления и периодичность лизинговых платежей. Расчет лизинговых платежей на примере. Динамика и структура лизинговых операций в России (диаграмма). Возможные варианты завершения лизинговой сделки по окончании срока лизинга. Оформить договор лизинга.

б) Рассмотреть виды лизинга и оформить бухгалтерские проводки по учету лизинговых операций, по учету объектов лизинга, по учету полученных лизинговых платежей, по учету доходов от лизинговых операций. Провести расчет суммы лизинговых платежей (на примере). Оформить платежное поручение на покупку лизингодателем объекта лизинга и платежное поручение на погашение лизингополучателем задолженности перед лизингодателем.

Приложения: договор лизинга, платежные поручения, схемы и др.

17. Организация, оформление и учёт факторинговых операций в банках

а) Сущность факторинговых операций. Правовые условия совершения банками факторинговых операций. Объемы и динамика, объекты и субъекты, виды и сроки факторинговых операций. Содержание договоров и документальное оформление факторинговых операций. Риски банков, связанные с факторинговыми операциями и методы минимизации. Можно проанализировать рынок факторинга за последние два года. Оформить договор.

б) Привести пример факторинговой операции с получением дохода и составить бухгалтерские проводки. Счета по учету факторинговых операций и их характеристика. Оформить платежные поручения по факторинговой сделке.

Приложения: договор, платежные поручения, схемы, рейтинги.

18. Формирование портфеля ценных бумаг, оформление и учёт в банках

а) Инвестиционная деятельность и инвестиционные цели банка на рынке ценных бумаг. Виды инвестиционных операций по срокам. Состав, структура инвестиционного портфеля банка: долговые ценные бумаги (векселя, облигации), акции ведущих компаний. Привести в пример структуру двух выбранных банков. Провести расчет накопленного купонного дохода по облигациям. Методы начисления процентов. Риск ценных бумаг. Сравнительная эффективность инвестиций при формировании портфеля с учетом основных показателей: доходность, риск и срок инвестирования.

б) Составить проводки по управлению контрольным пакетом акций, по формированию инвестиционного портфеля ценных бумаг. Отразить на счетах бухгалтерского учета доход от инвестирования средств (в виде дивидендов, дисконта, процентно-купонного дохода). Оформить договор купли-продажи ценных бумаг, заявление на покупку ценных бумаг, платежное поручение на перечисление банком денег в счет купленных ценных бумаг.

Приложения: Договор и заявление на покупку ценных бумаг, платежное поручение.

19. Организация, оформление и учёт брокерских операций в банках

а) Понятие и сущность брокерских операций. Нормативные документы, регламентирующие брокерскую деятельность. Принципы осуществления брокерских операций. Брокерские услуги на первичном и вторичном рынке ценных бумаг. Специфика работы по договору поручения, по договору комиссии. Оформить заявление и договор на покупку акций по заказу клиента-инвестора.

б) Составить бухгалтерские проводки по учету операций на ОРЦБ, оформить платежные поручения на перечисление денежных средств по брокерским операциям. Привести пример с расчетом дохода от брокерских операций.

Приложения: заявление и договор на покупку акций, платежные поручения.

20. Организация, оформление и учёт депозитарных операций в банках

а) Сущность депозитарных операций банка и роль депозитариев на рынке ценных бумаг. Нормативно-правовая база депозитарной деятельности банков. Порядок получения статуса депозитария. Открытый и закрытый способы хранения ценных бумаг. Административные, бухгалтерские и информационные классы депозитарных операций. Оформить договор на депозитарное обслуживание.

б) Виды счетов ДЕПО и их характеристика. Порядок исполнения депозитарных операций. Составить бухгалтерские проводки по депозитарным операциям. Отчетность депозитариев. Оформить мемориальные ордера по депозитарным операциям.

Приложения: договор на депозитарное обслуживание, мемориальные ордера.

21. Организация, оформление и учёт операций доверительного управления в банках

а) Функции банков, как доверительных управляющих. Нормативно-правовая база доверительного управления. Объекты и условия доверительного управления. Доходность и рискованность операций доверительного управления. Отчетность банков, как доверительных управляющих.

б) Характеристика балансовых счетов по учету операций доверительного управления. Составить бухгалтерские проводки по доверительному управлению и составить сводный баланс.

Приложения: Сводный баланс, мемориальные ордера и др.

22. Операции банков по привлечению и размещению валютных средств, оформление и учёт

а) Лицензирование валютных операций. Валютное законодательство, регулирование и контроль. Организация работы по привлечению и размещению валютных средств на внутреннем валютном рынке. Основные виды депозитных и кредитных операций в иностранной валюте. Депозиты до востребования и срочные депозиты в иностранной валюте юридическим и физическим лицам, межбанковские депозиты. Оформить кредитный договор в иностранной валюте. Особенности приема и выдачи денежных средств в иностранной валюте. Условия заключения кредитных сделок: валюта платежа, порядок погашения кредита и процентов, стоимость кредита, виды обеспечения.

б) Виды счетов по учету операций, связанных с привлечением и размещением денежных средств в иностранной валюте. Составить бухгалтерские проводки по привлечению валютных средств от юридических или физических лиц. Оформить платежное поручение на перечисление валютных денежных средств во вклад (депозит). Оформить приходный кассовый ордер на внос ин. валюты на счет физ. лица. и расходный кассовый ордер на получение вкладчиком (физ. лицом) денежных средств в иностранной валюте со своего счета. Составить бухгалтерские проводки по размещению валютных средств.

Приложения: кредитный договор в иностранной валюте, платежное поручение, приходный и расходный кассовый ордер.

23. Организация, оформление и учёт операций банков с наличной и безналичной иностранной валютой

а) Виды валютно-обменных операций, основные правила их совершения в соответствии с законодательно-нормативными актами. Комиссия банка за проведение валютно-обменных операций. Привести пример валютно-обменных операций с расчетом комиссионного дохода банка. Кросс-курс. Признаки подлинности и платежеспособности денежных знаков иностранных государств.

Государственное регулирование операций по купле-продаже иностранной валюты. Открытая и закрытая валютная позиция. Конверсионные операции. Формы международных расчетов: документарный аккредитив, инкассо, банковские переводы. Доходность расчетных операций в инвалюте. В качестве примера можно рассмотреть денежные переводы по системе Western Union (тарифные ставки, расчет дохода банка от данных операций).

б) Составление бухгалтерских проводок по валютно-обменным операциям в операционной кассе банка. Привести пример с расчетом переоценки остатка иностранной валюты в кассе.

Виды специальных счетов для резидентов и нерезидентов. Составление бухгалтерских проводок по купле-продаже безналичной иностранной валюты. Оформить заявки на покупку и на продажу безналичной иностранной валюты. Оформить приходный кассовый ордер на внос иностранной валюты от физического лица, на транзитный счет для совершения денежного перевода в другую страну (без открытия счета физическому лицу). Или расходный кассовый ордер на получение денежного перевода физическим лицом в иностранной валюте.

Приложения: заявки на покупку и продажу безналичной иностранной валюты, приходный кассовый ордер, расходный кассовый ордер.

24. Методы управления ликвидностью и анализ деятельности банка

а) Понятие, значение и виды ликвидности банка. Факторы, влияющие на ликвидность банка. Деление активов банка на группы по степени их ликвидности. Структура активов и пассивов банка. Оценка ликвидности коммерческих банков: коэффициентный метод оценки. Формулы расчета коэффициентов ликвидности. Виды нормативов ликвидности банков, установленные Банком России. Методы управления ликвидностью банка. Зарубежный опыт оценки ликвидности коммерческих банков. Расчет финансовых коэффициентов деятельности банка.

б) Провести расчет коэффициентов мгновенной, быстрой и текущей ликвидности двух выбранных банков. Провести сравнительный анализ полученных результатов расчетов коэффициентов по двум банкам и провести анализ в динамике (за два года).

Приложения: бухгалтерские балансы двух банков.

25. Преимущества и недостатки мультивалютного вклада, оформление и учёт в банках

а) Сущность мультивалютного вклада. Особенности оформления мультивалютного вклада, особенности условий договора. Проведение операций, связанных с переводом средств из одной валюты вклада в другую. Преимущества и недостатки мультивалютного вклада. Факторы, влияющие на изменение уровня процентного дохода по мультивалютному вкладу. Провести сравнительные расчеты процентного дохода на примере открытого мультивалютного вклада с изменением остатков на депозитных счетах в валюте РФ и в иностранной валюте. Расчет дохода при изменении котировок валют (на примере). Сделать вывод: в какой валюте выгоднее держать сумму средств во вкладе при различных изменениях курсов валют. Оформление договора мультивалютного вклада.

б) Характеристика балансовых счетов по учету мультивалютного вклада. Аналитический учет. Отражение на счетах бухгалтерского учета открытия и пополнения мультивалютного вклада в валюте РФ, в долларах США и в Евро. Отражение на счетах бухгалтерского учета операций:

- перевода средств из одной валюты в другую при изменении курса валют;

- начисления процентов;

- возврата вклада при его закрытии по истечении срока договора.

Оформление приходного кассового ордера, расходного кассового ордера, мемориального ордер.

Приложения: договор мультивалютного вклада, приходный и расходный кассовый ордер, мемориальный ордер.

26. Реорганизация банков: организация, оформление и учёт

а) Законодательно-нормативная база. Сущность, понятие и отличительные особенности слияния, присоединения (поглощения). Возникновение и развитие процессов реорганизации (слияния и поглощения). Виды слияний. Требования, предъявляемые к процедурам реорганизации. Мотивы слияний и поглощений (присоединений) в банковской сфере. Динамика роста слияний и поглощений в банковской сфере за последние три года и тенденция их развития (составить графики и диаграммы). Привести пример слияния или присоединения банков в г. Пермь. На основании выбранных банков, проанализировать их финансовое состояние, указать причины, послужившие слиянию (присоединению). Структура активов и пассивов банков до слияния. Проведение операций с ценными бумагами (акциями) банков. Документы, необходимые для государственной регистрации банка и выдачи лицензии на осуществление банковских операций. Эмиссия акций. Изменение структуры активов и пассивов банка.

б) Характеристика балансовых счетов: по учету Уставного капитала (УК), по учету поступивших средств в УК. Составление бухгалтерских проводок по операциям с ценными бумагами (акциями) банка. Процедура закрытия балансовых счетов. Оформить платежные поручения в оплату акций (внос в УК банка).

Приложения: бухгалтерские балансы двух банков до реорганизации и бухгалтерский баланс банка после реорганизации. Платежные поручения.

27. Операции с использованием банковских карт, оформление и учёт в банках

а) Основные виды и функции пластиковых карт. Микропроцессорные карты: карты памяти, смарт-карты, суперсмарт-карты. Особенности обработки магнитных и микропроцессорных карт. Операции, совершаемые с помощью пластиковых карт с использованием терминалов и банкоматов. Достоинства и недостатки пластиковых карт. Скидки, предоставляемые покупателям в торговых и развлекательных центрах, на авиа перелеты при оплате пластиковой картой и др. Кредитные и платежные пластиковые карты. Риски, связанные с использованием банковских карт (мошенничество, подделки и др.) и методы их снижения. Схемы, графики и диаграммы: динамика развития рынка пластиковых карт в России, структура использования различных видов карт в России. Сотрудничество с международными расчетными системами: VISA, Europay, American Express и др.

б) Характеристика балансовых счетов для операций с использованием банковских карт. Составление бухгалтерских проводок по расчетным операциям, по операциям кредитного характера с применением пластиковых карт. Бухгалтерский учет пластиковых карт, поступающих в хранилище банка (внебалансовый учет). Отражение на счетах бухгалтерского учета комиссии за выдачу пластиковой карты клиенту. Оформление мемориального ордера при выдаче пластиковой карты клиенту. Оформление договора об открытии счета для выдачи пластиковой карты Visa (Master card и др.), заявления на выдачу пластиковой карты, на подключение услуги «Мобильный банк», заявления о блокировки счета при утере пластиковой карты и пр.

Приложения: договор, заявления, мемориальный ордер и др.

28. Организация, оформление и учёт операций с использованием Интернет технологий в банках. « HOME BANKING »

а) Возможности Интернет и его влияние на рынок банковских услуг. Значение межбанковских электронных переводов денежных средств, в торговых организациях, с использованием новейшей электронной техники. Использование электронных коммуникационных сетей в банковской сфере. Развитие электронных каналов доставки и связанных с ними электронных систем платежей (EFTS - Electronic Funds Transfer Systems ). Способы осуществления электронных платежей: домашний и корпоративный банкинг (home banking , PC-banking ), через подключение к операционной системе банка по телефонным линиям связи (системы клиент-банк). Функции систем «Клиент-банк», «Телебанк» и др. Преимущества и недостатки использования электронных систем. Достоинства Home banking для клиентов. Услуги, предоставляемые посредством электронных систем: Трансакционные услуги - услуги по обслуживанию сделок (предъявление счетов к оплате, валовые межбанковские расчеты «неттинг», инвестиционные услуги, услуги Интернет-коммерции). Криптографические механизмы защиты. Перспективы расширения спектра банковских услуг. Составить графики динамики развития: «Доля банков, предлагающих онлайновые услуги» и «Доля клиентов банков, использующих онлайновые услуги» в

г. Пермь (в России).

б) Характеристика балансовых счетов, используемых при операциях с применением Интернет технологий. Составить бухгалтерские проводки по учету расчетных, депозитных операций через home banking. Оформить платежные поручения, договор. Составить диаграммы: «Количество клиентов, пользующихся услугами home banking» и «Количество клиентов, пользующихся услугами Internet banking» на примере выбранного банка в г. Пермь.

Приложения: платежные поручения, заявления на подключение, договор.

29. Преимущества и недостатки использования дорожных чеков, оформление и учёт в банках

а ) Особенности операций с применением дорожных чеков. Достоинства и недостатки в сравнении с пластиковыми картами. Операции по покупке и продаже дорожных чеков за наличную валюту РФ и за наличную иностранную валюту. Идентификация клиентов. Правила приема дорожных чеков, номинальная стоимость которых указана в иностранной валюте. Прием чеков для направления на инкассо. Правила работы с дорожными чеками, имеющими признаки подделки. Реализованная курсовая разница.

б) Балансовые счета по учету операций с дорожными чеками. Учет операций с дорожными чеками во внутренних структурных подразделениях, в операционной кассе банка. Составление бухгалтерских проводок по получению кассовым работником аванса бланков чеков, по выдаче бланков чеков. Учет операций по доставке чеков в кассу банка. Учет операций по покупке и продаже чеков за наличную иностранную валюту и валюту РФ. Учет операций: по покупке дорожных чеков с зачислением средств на счета физических лиц в иностранной валюте и в валюте РФ; по продаже чеков за счет средств на счетах физических лиц в иностранной валюте и в валюте РФ. Оформление приходных и расходных кассовых ордеров. Оформление мемориальных ордеров, описи дорожных чеков.

Приложения: приходные и расходные кассовые ордера, опись, мемориальные ордера.

30. Методы управления просроченной задолженностью по кредитам, оформление и учёт в банках

а) Методы управления просроченной задолженностью по кредитам в банке. Пути разрешения кредитно-долговых споров, стратегия и тактика переговоров о возврате долгов. Роль первой «Российской информационной системы коллекторских агентств» (RISCA.ru) в деятельности коллекторских служб банков. Мониторинг действий коллекторских агентств по выбранным должникам, обмен информацией. Оформить исковые заявления, договор поручительства, (жалобы, ходатайства и др.).

б) Характеристика балансовых счетов по учету просроченной задолженности по основной сумме кредита и по просроченным процентам. Составить бухгалтерские проводки по просроченной задолженности кредита и процентов.

Оформить документы на погашение просроченной задолженности физического лица: платежное поручение, приходный кассовый ордер.

Приложения: исковые заявления, договор поручительства, платежное поручение, приходный кассовый ордер.

31. Организация, оформление и учет расчетных операций коммерческого банка через подразделения расчетной сети Банка России

а) Роль Банка России в организации межбанковских расчетов. Основная функция расчетно-кассовых центров (РКЦ) Центрального банка РФ. Особенности, достоинства расчетов через подразделения РКЦ. Составить схемы безналичных расчетов: через один РКЦ и через два РКЦ, находящихся в разных городах. Открытие корреспондентского счета и корреспондентского субсчета в РКЦ ЦБ РФ. Присвоение кредитным организациям банковского идентификационного кода (БИК). Система расчетов в режиме реального времени. Законодательно-нормативная база. Расчетные документы, используемые при расчетах через подразделения РКЦ ЦБ РФ. Сводное платежное поручение. Авизо. Очередности платежей. Порядок списания денежных средств, при их недостаточности на корреспондентском счете банка. Порядок зачисления и списания денежных средств. Документы, необходимые для открытия корреспондентского счета в РКЦ. Оформление договора корреспондентского счета (субсчета), заявление на открытие корреспондентского счета в РКЦ.

б) Характеристика балансовых счетов для учета расчетных операций через подразделения РКЦ ЦБ РФ. Учет расчетов между РКЦ. Составление бухгалтерских проводок по расчетным операциям через РКЦ. Учет при недостаточности денежных средств на корреспондентском счете банка (внебалансовый учет - картотека неоплаченных документов). Порядок учета при отсутствии подтверждающих документов или неправильного указания реквизитов получателей средств. Оформление документов: сводное платежное поручение с приложениями (платежные поручения), реестр расчетных документов, реестр на инкассо.

Приложения: договор, заявление на открытие корсчета, платежные поручения в составе сводного платежного поручения, реестры.

32. Организация, оформление и учёт операций с драгоценными металлами и монетами в банках

а) Законодательно-нормативные акты. Операции Банка России и коммерческих банков с драгоценными металлами и монетами. Сделки купли-продажи драгоценных металлов с Банком России, с уполномоченными банками, с физическими лицами, с пользователями недр и другими юридическими лицами. Риски, связанные с операциями по авансированию закупок драгоценных металлов у недропользователей. Лицензирование. Котировки продаж и покупки стандартных и мерных золотых слитков, и драгоценных металлов в обезличенном виде. Операции по привлечению драгоценных металлов и драгоценных камней во вклады граждан. Драгоценные металлы в качестве залога по кредитам. Операции банков с монетами и медалями из драгоценных металлов. Виды монет и медалей. Весовое содержание чистого металла в монетах. Единицы количественного учета драгоценных металлов и камней. Операции по хранению и перевозке драгоценных металлов и монет.

Оформить договор купли-продажи драгоценных металлов, заявку на покупку или продажу драгоценных металлов.

б) Характеристика балансовых счетов. Составление бухгалтерских проводок по купле-продаже драгоценных металлов и камней. Учет драгоценных металлов в хранилище банка, учет депозитных операций с драгоценными металлами. Учет наличных и безналичных операций с памятными монетами из драгоценных металлов. Привести пример по купле-продаже драгоценных металлов (например: золотых мерных слитков) с расчетом полученного дохода от сделки для банка. Оформить приходный кассовый ордер на покупку физическим лицом драгоценных металлов или монет. Оформить платежное поручение на перечисление денежных средств за приобретенные драгоценные металлы.

Приложения: договор, заявки, приходный кассовый ордер, платежное поручение.

33. Организация, оформление и учёт в банках операций с использованием банкоматов и платежных терминалов

а) Роль банкоматов (АТМ- Automated Teller Machines ), платежных торговых терминалов (POS-терминалы - Point-Of-Sale terminals ) и автоматов-кассиров в банковской деятельности. Достоинства и недостатки АТМ. Виды операций, осуществляемых через банкомат: наличные денежные операции, расчетные операции (коммунальные и прочие платежи), операции по пополнению счета, операции в иностранной валюте и др. Процесс пополнения банкомата кассетами с денежной наличностью и вывоз кассет (инкассация). Понятие «транзакция». Погашение кредитов и процентов по кредитам, оплата услуг сотовой связи и прочие платежи с использованием автомат-кассира. Оплата приобретенного товара через платежные терминалы в торговых организациях.

Оформление заявления на выдачу дополнительной карты, на блокировку банковской карты и другие формы заявлений.

б) Характеристика балансовых счетов по операциям с применением банкомата, платежного терминала, автомат-кассира и составление бухгалтерских проводок по операциям: пополнения кассетами с денежной наличностью АТМ, вывоз кассет с денежной наличностью, выдача наличных денежных средств клиентам по пластиковой карте, поступление денежных средств в счет погашения кредита, перечисление денежных средств в торговые организации, зачисление на счета клиентов банка. Оформление платежных поручений при оплате товаров и услуг через банкомат с применением и без применения пластиковой карты. Оформление кассовых документов по подкреплению банкомата кассетами с денежной наличностью или вывозу кассет.

Приложения: заявления, платежные поручения, приходный кассовый ордер, расходный кассовый ордер.

34. Формирование, оформление и учёт процентных доходов и расходов в банках

а) Процентная маржа – как основной источник прибыли банка. Расчет абсолютной величины маржи. Характеристика процентного дохода и процентного расхода банка. Виды операций для получения процентного дохода и процентного расхода банка. Факторы, влияющие на динамику абсолютной величины процентной маржи. Расчет коэффициентов процентной маржи: коэффициента фактической процентной маржи и коэффициента достаточной процентной маржи.

б) Правила начисления процентов, уплаты и получения, отнесения на счета по учету расходов и доходов. Характеристика балансовых счетов по учету процентных доходов и процентных расходов. Составление бухгалтерских проводок по процентным расходам: начисленные и уплаченные проценты за полученные кредиты, за остатки средств на счетах до востребования и срочных депозитах (физических и юридических лиц), по выпущенным векселям, облигациям, депозитным и сберегательным сертификатам.

Составление бухгалтерских проводок по процентным доходам: полученные проценты от размещения средств (по выдаче кредитов, размещения межбанковских депозитов), от активных операций с ценными бумагами. Оформить приходный кассовый ордер по погашению процентов по кредиту физического лица, платежное требование на безакцептное списание средств с расчетного счета юридического лица в счет погашения процентов по кредиту, мемориальные ордера по начислению процентов и по зачислению процентов на счет получателя.

Приложения: приходный кассовый ордер, платежное требование, мемориальные ордера.

35. Методы управления персоналом банка. Оформление и учёт рисков

а) Методы управления персоналом банка. Привести для примера ситуационную задачу и решить ее. Составить организационную структуру банка. Влияние правильного управления персоналом на эффективную финансовую деятельность банка. Причины возникновения в банке операционного риска, репутационного риска, правового риска и способы минимизации. Психологический климат внутри коллектива. Разрешение конфликтных ситуаций внутри коллектива. Этика профессионального общения. Правила делового общения с использованием телефонной связи. Оформить трудовой договор на сотрудника банка и должностную инструкцию.

б) Премирование и депремирование персонала банка. Составить бухгалтерские проводки по выплате премий и по удержанию из заработной платы суммы депремирования. Удержания из зарплаты сумм ущерба при возникновении операционного риска. Оформить расходный кассовый ордер по выплате премии, приходный кассовый ордер на внос суммы ущерба сотрудником банка, мемориальный ордер на зачисление суммы премии на счет сотрудника, платежное требование без акцепта на списание со счета сотрудника суммы ущерба.

Приложения: трудовой договор, должностную инструкцию, платежное требование, приходный кассовый ордер, расходный кассовый ордер, мемориальный ордер.

10. Оформление списка использованных источников

В конце курсовой работы необходимо привести список использованных источников.

Список использованных источников должен содержать не менее 15 источников , изученных автором, и быть оформлен в соответствии с ГОСТом (автор, название источника, место издания, издательство, год издания и количество страниц текста).

Правила оформления:

1. Правильным для списка считается название «Список использован ных

источников».

2. В списке каждый источник оформляется с абзацного отступа в сле-

дующей последовательности: номер источника арабскими цифрами с точкой, его библиографическое описание. (Примеры библиографических описаний публикаций разного типа приведены ниже).

3. Литература располагается в алфавите фамилий авторов и/или заглавий

произведений (по первой и последующим буквам).

4. Объектами составления библиографического описания являются все виды документов на любых носителях – книги, нормативные и технические документы, микроформы, электронные ресурсы, составные части документов.

5. Фамилии авторов и заглавий произведений (если автор не указан) размещаются строго по алфавиту.

6. В одном списке разные алфавиты не смешиваются, иностранные источники обычно размещают в конце перечня всех материалов. Принцип расположения в алфавитном списке – «слово за словом», т.е. при совпадении первых слов - по алфавиту вторых и т.д., при нескольких работах одного автора - по алфавиту заглавий, при нескольких работах авторов, написанных им в соавторстве с другими - по алфавиту фамилий соавторов.

7. Приложения. Приложения следует оформлять как продолжение курсовой работы на ее последующих страницах, располагая приложения в порядке появления на них ссылок в тексте.

В курсовой работе должно быть не менее трех от руки оформленных приложений.

Каждое приложение должно начинаться с новой страницы и иметь содержательный заголовок, напечатанный прописными буквами. В правом верхнем углу над заголовком должно быть напечатано слово «Приложение».

Приложения должны быть пронумерованы арабскими цифрами порядковой нумерацией.

Приложение - заключительная часть работы, которая имеет дополнительное, обычно справочное значение, но является необходимой для более полного освещения темы. По содержанию приложения могут быть очень разнообразны: копии подлинных документов, выдержки из отчётных материалов, отдельные положения из инструкций и правил и т.д. По форме они могут представлять собой текст, таблицы, графики, карты. Также в приложения необходимо выносить расчетные материалы (при значительном объеме вычислительных работ); формы документов, содержащие анализ процессов производства и управления, а также другие материалы, использование которых в тексте курсовой работы нарушает логическую стройность изложения.

Структура оформления:

Список использованных источников

Нормативно-правовые документы

Монографическая литература

Периодическая литература

Описание электронных ресурсов

(Пример составления списка использованных источников – Приложение 6).

Подбор, анализ и обобщение законов и иных нормативных

и правовых актов, литературных источников

Курсовая работа выполняется студентом на основе анализа действующего законодательства, подзаконных и иных нормативных актов, научной, практической и методической литературы.

Знание нормативных правовых актов Российской Федерации и умение ими пользоваться необходимо каждому студенту-выпускнику.

Для выполнения курсовой работы студенту рекомендуется использовать ряд нормативно-правовых актов, располагающихся в соответствии с их юридической силой:

· Международные договоры – по хронологии;

· Конституция РФ;

· Кодексы – по алфавиту;

· федеральные законы – по хронологии;

· указы Президента РФ - по хронологии;

· акты Правительства РФ - по хронологии;

• акты министерств и иных федеральных органов исполнительной власти в последовательности:

1) приказы, 2) постановления, 3) положения, 4) инструкции – по алфавиту;

5) акты - по хронологии.

Должно быть указано полное название акта, дата его принятия, номер, а также официальный источник опубликования.

· После нормативных документов указываются учебная, справочная литера-

тура и статьи из периодических изданий – по алфавиту.

· Далее указываются электронные ресурсы в алфавитном порядке.

· Завершают список неопубликованные источники: архивные документы, по-

ложения об учреждениях, их структурных подразделениях, уставы фирм и организаций, различного рода инструкции (по делопроизводству и т.д.).

В курсовой работе используется сквозная нумерация для всех элементов списка использованной литературы арабскими цифрами.

Для подбора студентом материала для написания курсовой работы могут быть использованы каталоги книг, указатели журнальных статей, специальные библиографические справочники, тематические сборники литературы, периодически выпускаемые отдельными издательствами.

При подготовке курсовой работы используются:

- монографии, учебники, учебные пособия, справочники;

- статьи и материалы информационной сети Интернет;

- справочные правовые системы Гарант, Консультант+, Кодекс, Эталон и др.;

- сборники научных трудов, сборники научных статей и материалы научно-практических конференций;

- статьи в журналах и газетах.

Выдержки из нормативных правовых актов, авторские высказывания и др. цитируются дословно либо излагаются своими словами.

После каждого цитирования обязательна ссылка на автора и источник - место издания, год издания, номер страницы.

11. Библиографическое описание

Примеры библиографического описания различных видов печатных изданий:

Описание официальных документов

Конституция Российской Федерации. – М.: Маркетинг, 2001. - 32 с.

«О банках и банковской деятельности» (с изменениями и дополнениями):

Федеральный закон от 2 декабря 1990 г. (ред. от 08.04.2008) № 395-1.

«О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»: Положение ЦБ РФ от 26 марта 2007 г. № 302-П.

Книги/учебники, учебные пособия с одним автором

Бондарева, Т. Н. Практикум по учетно-операционной работе с решением типовых задач: учебное пособие / Т. Н. Бондарева. - Ростов н/Д.: Феникс, 2006. – 224 с.

Капаева, Т. Е. Учет в банках: учебник / Т. Е. Капаева. - М.: ИД «ФОРУМ», ИНФРА-М, 2008. – 576 с.

Книги (учебники, учебные пособия) с двумя авторами

Кузнецова, В. В. Банковское дело. Практикум: учебное пособие / В. В. Кузнецова, О. И. Ларина. - М.: КНОРУС, 2009. – 264 с.

Курсов, В. Н. Бухгалтерский учет в коммерческом банке: учебное пособие / В. Н. Курсов, Г. А. Яковлев. – М.: ИНФРА-М, 2008. – 365 с.

Книги (учебники, учебные пособия) с тремя авторами

Аяцков, Д. Ф. Кадровый потенциал органов местного самоуправления: проблемы и опыт оценки / Д. Ф. Аяцков, С. Ю. Наумов, Е. Н. Суетенков; РАН при Президенте РФ. ПАГС. - Саратов: ПАГС, 2001. – 135 с.

Книги / учебники, учебные пособия четырех и более авторов (описываются под заглавием)

Управленческая деятельность: структура, функции, навыки персонала / К. Д. Скрипник [и др.]. - М.: Приор, 1999. – 189 с.

Многотомные издания

Документ в целом:

Гиппиус, З.Н. Сочинения : в 2 т. / З.Н. Гиппиус. – М. : Лаком-книга: Габестро, 2001.

Отдельный том:

Казьмин, В.Д. Справочник домашнего врача. В 3 ч. Ч. 1. Детские болезни / В. Д. Казьмин. – М. : ACT : Астрель, 2001. – 503 с.

Сборники без общего заглавия:

Гиляровский, В.А. Москва и москвичи; Друзья и встречи; Люди театра / В. А. Гиляровский. – М. : ЭКСМО-пресс, 2001. – 638 с.

Книги, описанные под заглавием

Под заглавием описываются документы, когда автор документов не указан, а также сборники, справочники и другие документы.

Управление персоналом: учеб. пособие / С. И. Самыгин [и др.]; под ред. С. И. Самыгина. - Ростов-на-Дону: Феникс, 2001. – 511 с.

Словари и энциклопедии

Энциклопедический юридический словарь / под общ. ред. В. Е. Крутских. - М.: ИНФРА-М, 2007. – 368 с.

Статьи из сборников

Веснин, В. Р. Конфликты в системе управления персоналом / В. Р. Веснин // Практический менеджмент персонала. - М.: Юрист, 1998. – С.395-414.

Проблемы регионального реформирования // Экономические реформы / под ред. А. Е. Когут. - СПб.: Наука, 1993. - С. 79-82.

Статьи из газет

Громов, В. Россия и Европа / В. Громов // Известия. - 1999. - 2 марта. - С. 2.

Статьи из журналов

Козырев, Г. И. Конфликты в организации / Г. И. Козырев // Социально-гуманитарные знания. - 2001. - № 2. - С. 136-150.

Нестерчук, Н.И. Оценка персонала как ключевой инструмент его развития / Н. И. Нестерчук, Л.А. Коршик // Деньги и кредит. – 2007. – № 11 . – С. 48-52.

Библиографическое описание электронных ресурсов

Библиографическое описание электронных ресурсов подчиняется общим правилам стандартного библиографического описания. Однако существуют и специфические элементы описания, такие, как область вида и объема ресурса, область физической характеристики. Обозначение электронного ресурса как значительного класса документов отражается в области заглавия и сведений об ответственности.

Электронные ресурсы локального доступа

Художественная энциклопедия зарубежного классического искусства [Электронный ресурс]. – Электрон. текстовые, граф., зв. дан. и прикладная прогр. (546 Мб). – М. : Большая Рос. энцикл. [и др.], 1996. – 1 электрон, опт. диск (CD-ROM).

Электронные ресурсы Интернета

Библиографическое описание ресурсов Интернета содержит обязательные элементы описания: автор, дата, название, тип документа, другие данные.

В области других данных указывается полный адрес для доступа к документу .