Межбюджетные отношения: их развитие и совершенствование

СОДЕРЖАНИЕ: Федеральное устройство государства как основа бюджетного федерализма. Принципы бюджетного федерализма. Разграничение расходных обязательств между уровнями бюджетной системы. Совершенствование системы межбюджетных отношений в России, бюджетная политика.Федеральное агентство по образованию Балашовский филиал

Саратовского государственного университета имени Н.Г. Чернышевского

Экономический факультет

Специальность 080103 «Национальная экономика»

Кафедра экономики и права

Дипломная работа

Межбюджетные отношения: их развитие и совершенствование

Выполнил: студент 61 «к» группы Шпакова

Балашов 2009

План

Введение

Глава 1. Федеральное устройство государства как основа бюджетного федерализма

1.1 Становление бюджетного федерализма в РФ

1.2 Содержание бюджетного федерализма

Глава 2. Принципы бюджетного федерализма

2.1 Основы межбюджетных отношений

2.2 Разграничение расходных обязательств между уровнями бюджетной системы РФ

2.3 Разграничение доходных полномочий

2.4 Механизм бюджетного выравнивания

2.5 Федеральный фонд финансовой поддержки субъектов РФ

Глава 3. Совершенствование системы межбюджетных отношений в РФ

3.1 Реформа системы межбюджетных отношений в РФ

3.2 Бюджетная политика

Заключение

Библиографический список

Приложения

Введение

Актуальность темы определяется тем, что данная работа посвящена такой проблеме современной экономики России как государственное регулирование межбюджетных отношений, которая все еще находится в стадии становления и развития.

Система межбюджетных отношений – это фактор, переоценить влияние которого на социально-экономическое развитие России довольно сложно. От того, насколько эффективно и целесообразно распределены обязанности и финансовые ресурсы для их выполнения между бюджетами, зависит возможность государства выполнять свои функции, а населения - быть обеспеченными бюджетными услугами.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетии существования государств финансовые ресурсы, мобилизируемые в бюджетную систему обеспечивают государственным и территориальным органам власти выполнения возложенных на них функции. Одной из которых, для всех стран с древних времен является оборона страны, содержание государственного аппарата управления и многое другое. Бюджетная система позволяет осуществлять регулирование экономических, и социальных процессов в интересах общества.

В рыночной экономике, в условиях сузившихся возможностей государства оказывать влияние на экономические процессы в стране, значительно возрастает роль бюджетной системы как одного из возможных инструментов государственного регулирования межбюджетных отношении.

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемой в рамках принятой политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав - государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных, децентрализованных фондов денежных средств.

Цель работы является раскрытие сущности межбюджетных отношений, определение направлений их развития, а также определения роли государственного влияния на межбюджетные отношения.

Поставленная цель предопределила задачи работы:

1. выявление сущности и принципов бюджетной системы РФ;

2. определение сущности межбюджетных отношении: бюджетного федерализма и бюджетного регионализма;

3. анализ развития межбюджетных отношений в России;

4. характеристика основных проблем межбюджетных отношений, как на федеральном уровне, так и на региональном;

6. анализ перспектив развития межбюджетных отношений;

7. анализ развития межбюджетных отношений на примере Саратовской области, ОМО г. Балашова и Балашовского района, ОМО г. Аркадака и Аркадакского района.

Объектом работы является государственный бюджет РФ.

Предметом работы выступают межбюджетные отношения бюджетного федерализма и бюджетного регионализма.

Методы исследования: анализ экономической и специальной литературы по проблемам межбюджетных отношений.

Информационное обеспечение работы.

При исследовании были использованы: нормативные акты, монографическая литература, научные статьи, учебники и учебные пособия, статистическая литература, а также ресурсы интернета.

Структура и объем работы определяется, целью и основными задачами исследования. Работа состоит из введения, трех глав, заключения, библиографического списка, приложений.

Выпускная квалификационная работа изложена на 105 страницах печатного текста, содержит 24 таблицы и 5 схем.

Глава 1. Федеральное устройство государства как основа бюджетного федерализма

1.1 Становление бюджетного федерализма в РФ

Бюджет (англ. budget – «денежная сумка») – роспись доходов и расходов государства, учреждения, семьи на определенный срок. Государственный бюджет обычно составляется на год. С одной стороны, бюджет – это совокупность, масса финансовых ресурсов, средств, которыми располагает любой экономический субъект, будь то государство, территория, предприятие или семья. С другой стороны, это соотношение между доходами и расходами экономического субъекта, баланс его денежных средств, характеризующий соответствие их поступления и расходования в течение определенного периода, чаще всего одного года. Иначе говоря, бюджет определяет и содержимое «денежной сумки», наличие в ней денежных средств или их дефицит, и динамику ее наполнения и опорожнения, каналы прихода и расхода денег, соотношение между доходами и расходами.Бюджеты и бюджетное регулирование существуют в любой социально- экономической системе, присущи экономике как рыночного, так и нерыночного типа. Однако характер бюджетного устройства, способы формирования, утверждения, исполнения бюджетов в них обладают принципиальными различиями. В особенности это касается государственного бюджета. В централизованной экономике бюджет целиком подчинен государственному экономическому плану, следует из него и не имеет сколько-нибудь важного самостоятельного значения. Такой подход на государственном уровне следует из господствующей в планово-распорядительной экономике тенденции придания главенствующей роли материально-вещественным факторам и второстепенной – финансовым.В период господства в России социалистической системы хозяйствования истинное состояние государственного бюджета было известно только аппарату центральных финансовых органов. Народ не имел о нем представления. Партийно-государственная власть выносила на рассмотрение и утверждение законодательных органов во многом фиктивные, неполные, нераскрытые плановые и отчетные бюджеты, которые автоматически одобрялись и утверждались законодательными органами. При этом система не только не вырабатывала, но последовательно отбивала у людей интерес к тому, чтобы узнать, куда же идут народные деньги, средства налогоплательщиков, попавшие в государственную денежную сумку. Да и бюджет предприятий оставался для его работников за семью печатями. Отсутствие глубокого интереса со стороны граждан к анализу государственных, республиканских, местных бюджетов и бюджетов предприятий можно объяснить нежеланием «считать деньги в чужом кармане». Ведь подавляющее число граждан полагает «чужими» любые деньги, не попавшие в собственный или семейный карман или изъятые из этих карманов посредством налогов и платежей. В действительности это тоже кровные, «свои» деньги граждан, но направляемые по государственным, территориальным, коллективным, производственным, социальным каналам использования.В странах с рыночной экономикой ситуация несколько иная. Составлению, утверждению, анализу исполнения государственных годовых бюджетов уделяется огромное внимание. Сами бюджеты на государственном уровне и уровне территориальных единиц служат ведущей, определяющей формой финансового планирования. Кстати, этот факт опровергает представление о том, что в условиях рыночной экономики нет места централизованному государственному планированию. Реальная ситуация говорит об обратном. Бюджетно-финансовое планирование в странах с рыночной экономикой поставлено лучше, чем в государствах с традиционно плановой социалистической системой ведения хозяйства. Принципиально важен и тот несомненный факт, что в большинстве развитых стран установилась и соблюдается демократическая процедура принятия бюджетов на общегосударственном и муниципальном уровнях. Бюджеты обсуждаются в парламентах и их комиссиях самым детальным образом, по всем расходным статьям. И даже по отдельным объектам. Тем самым правительства лишены возможности тратить народные деньги направо и налево, как им заблагорассудится. Огромное значение для поддержания стабильности хозяйства, предотвращения кризисных ситуаций, обеспечения пропорциональности и сбалансированности, функционирования и развития разных секторов и сфер экономики имеет контроль за финансовыми потоками, своевременная корректировка доходных и расходных статей бюджета. Естественно, что реальные финансовые соотношения отличаются от намеченных в проектах и планах. Обычно денежные расходы превышают первоначальные наметки, а доходы оказываются ниже ожидаемых. Отсюда возникает необходимость корректировки бюджетов, использования резервов с тем, чтобы направить экономические процессы в нужное русло, согласовать их с финансовыми возможностями.Важно, что на бюджетном регулировании, осуществляемом посредством формирования доходных и расходных статей государственного и регионально бюджетов, сказывается степень демократизации финансового управления. Одно дело, когда финансами через бюджет распоряжаются органы народовластия. И совсем другое, когда содержимое «денежной сумки» распределяют руководители государственного аппарата, чиновники из министерств и ведомств, руководствующиеся узковедомственными, преходящими, личными интересами. В целом в условиях рыночной экономики степень государственного вмешательства в образование, движение, распределение финансовых ресурсов предприятий и граждан гораздо меньше, чем в экономике нерыночного типа. Вместе с тем бюджетно-регулятивная функция государства в ряде стран с рыночной системой достаточно высока и имеет тенденцию к возрастанию. Так что бюджетная система представляет одно из ведущих звеньев государственного управления экономикой, что наглядно демонстрирует история развития бюджетной системы России.В материальном понимании государственный бюджет представляет собой централизованный в масштабах государственного или административно - территориального образования денежного фонда, который находится в распоряжении соответствующих органов государственной власти и местного самоуправления.[1]

Как экономическая категория бюджет представляет собой совокупность экономических (денежных) отношений, возникающих в процессе образования, планового распределения и использование государственного централизованного фонда денежных средств. Бюджетные отношения возникают между государством и его субъектами при образовании централизованного бюджетного фонда; через экономические отношения ежегодно мобилизуют в государственный бюджет значительную часть накоплений предприятий, организаций и части доходов населения.

Государственный бюджет,[2] является основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

Бюджетное устройство страны определяется ее государственным устройством и закрепляется законодательством страны.[3] По степени распределения власти между центром и административно - территориальными образованьями все государства подразделяются на унитарные, федеративные и конфедеративные.

Унитарное государство - эта форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии. В стране действуют единые органы власти, централизованное управление экономическими, социальными и политическими процессами государства. Бюджетная система такого государства состоит из двух звеньев - государственного и местных бюджетов,[4] (см. приложение 1, рис. 1).

Федеративное государство - это форма государственного устройства, при которой государственное образования или административно - территориальное образование входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных между ними и центром компетенций. Бюджетная система этих государств, к которым относится и Россия, трехзвенная и состоит из федеративного бюджета, бюджета членов федерации и местных бюджетов.[5] (Приложение 1, рис. 1).

Конфедеративное (союзное) государство - это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств - членов конфедерации действует свои бюджетные и налоговые системы.[6]

За более чем тысячелетию России ее бюджетное устройство прошел путь от княжеской казны и системы унитарного государства до системы, основанной на федеральном государственном устройстве. Рассмотрим кратко ее историю.

Первый в России бюджет — смета государственных доходов и расходов — был составлен в 1645 г. В городах составлялись городовые сметы доходов и расходов. Эта система действовала до петровских реформ.

Финансовая реформа в России конца 50-х – начала 60-х годов XIX века решила четыре главных вопроса.

1) Установление гласности государственной росписи доходов и расходов и других важных финансовых документов.

2) Введение единых правил составления смет и росписей, включение в них всех расходов и доходов государства и ведомств.

3) Введение организованного единства кассового дела.

4) Установление финансового контроля по первичным документам на всех стадиях перемещения государственных денег и во всех ведомствах.

Бюджетно-налоговая система того времени позволяет говорить «о предельной финансовой централизации», ведь еще в начале XX в. соотношение между местными бюджетами и государственным было 1:6,9.[7]

Таким образом, бюджеты формировались следующим образом:

Р=Д, [8]

где Р – размер расходов, Д – размер собственных доходов.

Эта система обеспечивала в значительной мере финансовую независимость территориальных органов власти всех уровней. Т. к. территориальные доходы формировались за счет собственных доходов. Однако, по мере роста бюджетных расходов на общегосударственные нужды (образование, здравоохранение и др.), собственные доходы территориальных бюджетов не могли обеспечить эти расходы. А механизмов оказания помощи из государственного бюджета не было установлено законом. В связи с этими недостатками в 1931 г. в ССР бюджеты союзов были включены в государственный бюджет СССР. Местные бюджеты стали формироваться следующим образом:

Р=Дс+Др,[9]

где, Р – размер расходов, Дс – собственные доходы, Др – регулирующие доходы.

К преимуществам этой модели относят: 1. достигается единство источников; 2. создание механизмов оказания финансовой помощи территориям; 3. правительство страны имело реальные рычаги для регулирования экономического и социального развития территорий. В месте с тем такой способ распределения средств между бюджетами имеет ряд недостатков: 1. низкая доля собственных доходов территориальных бюджетов; 2. велика зависимость территориальных бюджетов от верхних уровней власти; 3. велики встречные и неоправданные потоки движения финансовых ресурсов, сначала с территорий в вышестоящий бюджет, а затем снова в нижестоящий; 4. ведет и к централизации средств в вышестоящий бюджет, к уменьшению территориальных потребностей, и следовательно, к противоречию между центром и регионами; 5. такая система способствовала развитию иждивенчества отдельных территорий, стремление получить средства из вышестоящего бюджета, не прелагая усилий к развитию территориальной экономики.

Практически эта модель используется в России в настоящее время.

Перестройка и начало бюджетного кризиса.

В силу особенностей советской бюджетной системы состояние государственного бюджета могло долгое время не отражать состояния экономики, которое становилось все хуже и все больше висело на крючке нефтедолларовых поступлений. Поэтому к 1985 г., хотя кризис в экономике обозначался все более явно, бюджет был в полном порядке. Но когда у руководства страны появилось желание нарушить застойный покой и предпринять какие-то решительные действия, бюджет тут же пошел вразнос. По расходам его уже раньше подтачивала война в Афганистане, но особый удар нанесла политика ускорения, которую поначалу М.С.Горбачев попытался использовать вместо реформ, по доходам же бюджета было нанесено два уничтожающих удара — антиалкогольная кампания и падение мировых цен на нефть. Заметим, все это произошло до начала каких-либо реформ, в целях реализации программы ускорения развития экономики на старой институциональной базе, прежними методами объем капитальных вложений в стране был увеличен со 179,5 млрд. руб. в 1985 г. до 194,4 млрд. руб. в 1986 г; 205,4 млрд. руб. в 1987 г; 218,2 млрд. руб. в 1988 г и 228,5 млрд. руб. в 1989 г[10]

В том числе выросло бюджетное финансирование инвестиций. Параллельно было запланировано увеличение децентрализованных инвестиций, в связи с чем предприятиям стали оставлять больше прибыли, доходы бюджета соответственно сократились.

С 1990 г. начался переход на налоговую систему: были приняты законы СССР о налогах с предприятий и физических лиц, которые предполагали введение налога на прибыль, декларирование физическими лицами своих доходов и т.п. Это были шаги к цивилизованной рыночной экономике. Но не было целостной системы и, главное, при децентрализации и введении узаконенных правил вместо приказов, рыночные механизмы оставались не запущены.

Что касается конфронтации между союзным центром и Россией, то бюджет был избран едва ли не главным полем битвы: в декабре 1990 г. после провала программы 500 дней Б.Н. Ельцин заявил, что Россия будет отчислять в союзный бюджет 26% поступлений в свой бюджет на финансирование союзных программ. Далее принцип, что республики будут давать деньги Союзу, был подхвачен, и это была одна из самых опасных мин, подорвавших СССР. Например, российский налог на прибыль взимался по ставке 38% против союзной ставки 45%.[11] В ответ союзное правительство в нюне 1991 г. приняло постановление Об организационных мерах по разработке производственных программ и прогнозов социально-экономического развития предприятий, регионов, республик, Союза ССР на 1992 год в условиях формирования рыночных отношений. В нем с 1 июля 1992 г. отменялось перечисление амортизации в фонды стабилизации; инвестиции исключались из налогооблагаемой прибыли, давались налоговые льготы отраслям, производящим потребительские товары; отменялось изъятие прибыли, полученной от превышения договорных цен над предельным уровнем рентабельности, и вообще налог на прибыль в части, отчисляемой в союзный бюджет.

Совет Министров РСФСР отменил действие этого постановления на территории РСФСР. И так далее. Итог показан в таблице 1, которую можно прокомментировать следующим образом: это свидетельство финансовой катастрофы. Собрана только половина доходов, в том числе налогов — чуть более 20%. Трансферты из бюджетов союзных республик, выполненные на 85% — новая реальность ослабления Союза. Впервые сократились расходы, но лишь на 20%.

Дефицит составил 5,7% ВВП при доходах 7,5% ВВП. Но бюджеты республик пострадали еще больше, хотя в союзный бюджет стали давать намного меньше. Дефицит консолидированного бюджета СССР вырос с 8% в 1990г. до 14-15% ВВП в 1991 г. Именно с этого более чем полуразрушенного состояния в 1992 г. началось строительство российской финансовой системы.

Таблица 1. Исполнение союзного бюджета в 1991 г[12] .

| Уточненный план года, млрд.руб. | Исполнение на 1 янв 1992 г., млрд.руб. | % к плану | % ВВП | |

Доходы: Налог на прибыль |

30,8 |

7,1 |

23,1 |

0,34 |

| Налог с продаж | 36,0 | 7,2 | 20,0 | 0,34 |

| Доходы от внешнеэкономической деятельности | 86,3 | 26,8 | 31,1 | 1,28 |

| Трансферты из бюджетов республик на финансирование союзных программ | 41,7 | 35,5 | 85,1 | 1,27 |

| Доходы — всего | 259,0 | 145,6 | 56,2 | 6,93 |

Расходы: Народное хозяйство |

47,6 |

25,3 |

53,2 |

2,11 |

| Социально-культурные мероприятия | 27,9 | 19,6 | 70,3 | 0,93 |

| Расходы, связанные с внешнеэкономической деятельностью | 26,8 | 8,7 | 32,5 | 0,41 |

| Оборона | 108,6 | 101,6 | 93,6 | 4,84 |

| Расходы — всего | 317,6 | 228,8 | 72,0 | 10,90 |

| Дефицит бюджета | 57,7 | 83,2 | 144,2 | 3,96 |

| Доходы фонда стабилизации экономики | 37,9 | 14,5 | 38,2 | 0,66 |

| Расходы фонда стабилизации экономики | 68,5 | 50,9 | 74,3 | 2,43 |

| Дефицит фонда стабилизации экономики | 90,6 | 36,4 | 119,0 | 1,71 |

| Итого доходы | 296,9 | 160,1 | 53,9 | 7,62 |

| Итого расходы | 348,2 | 279,7 | 80,3 | 13,30 |

| Итого дефицит бюджета с фондом стабилизации экономики | 88,2 | 119,6 | 135,6 | 5,70 |

| ВВП | - | 2100,0 | - | - |

26 декабря 1991г. происходит распад СССР, после чего Россия взяла курс на рыночные реформы - либерализация цен и приватизация государственной собственности, которые отразились, на бюджетное устройство России.

Либеральные реформы (1992 - 1998гг.)

С начала 1992 г. бюджетная политика уже в рамках России резко изменилась. Была поставлена задача: сбить инфляцию после либерализации цен и для этого сбалансировать бюджет любой ценой. В переходный период в экономике России главными задачами бюджетной политики являются: достижение и поддержание устойчивого денежного обращения; укрепление доходной базы бюджета за счет совершенствования налоговой системы; обеспечение приемлемой величины государственного долга; сокращение неэффективных расходов бюджета на государственные дотации отдельным отраслям реального сектора экономики; стимулирование инвестиций в приоритетные отрасли народного хозяйства; полноценное финансирование социальной сферы.

К особенностям бюджетной политики в России в переходный период относится постоянное завышение ожидаемого объема доходов и расходов по сравнению с фактическим их исполнением. Так, в 1993-1998 гг. ожидавшиеся доходы бюджета были в среднем на четверть, а планировавшиеся расходы — на треть выше, чем их фактическое исполнение. Практиковавшееся в 1992-1997 гг. принятие нереальных законов о бюджете серьезно дестабилизировало исполнение бюджетов.[13]

Ключевой проблемой экономики России после подавления инфляции оказался бюджетный дефицит, который был устойчивым и воспроизводился из года в год. Механизмом воспроизводства дефицита было постоянное сокращение налоговых поступлений. Как показала практика 1996-1998 гг., периодически предпринимавшиеся попытки усиления политического и административного давления на экономических агентов с целью заставить их платить налоги могли дать лишь краткосрочные результаты.

В связи с уменьшением доходной части бюджета государство было вынуждено прибегать к секвестру расходов. Секвестр заключается в пропорциональном снижении государственных расходов ежемесячно по всем статьям бюджета в течение оставшегося времени текущего финансового года. Но это сокращение происходило слишком медленно и недостаточно для того, чтобы установилось бюджетное равновесие.

Обязательства российского государства - детские пособия, выплаты офицерам при увольнении в запас или в отставку, льготы ветеранам, долги бюджетных структур по оплате топлива, энергии и др., были унаследованы от советского периода и расширенные в 90-х годах Государственной Думой без учета реальных возможностей экономики. В рамках федерального бюджета они составили в 1998 г. около 25% ВВП, а по консолидированному бюджету - 45-50%. Такой объем государственных обязательств был явно непосилен для российской экономики в условиях спада и депрессии 90-х годов. Поэтому сокращение расходов и обязательств государства было задачей № 1.

Расходная часть государственного бюджета существенно изменилась по сравнению с советским периодом: резко сократились расходы на финансирование инвестиций, обороны, науки; сохранились на высоком уровне расходы на государственное управление; увеличились расходы на обслуживание государственного долга.

Также была подготовлена и осуществлена налоговая реформа. Главное новшество — введение НДС взамен налога с продаж. А в результате экономических реформ 1992 г. НДС, акцизы, налог на прибыль, подоходный налог и налог на имущество обеспечивали 80% доходов консолидированного бюджета.[14] Так в январе 1992 г. дефицита не было ни в консолидированном бюджете, ни в федеральном. Расходы финансировались в меру поступления доходов, также резко упавших в реальном исчислении. Три месяца бюджетополучатели терпели, не веря в то, что денег на привычные расходы так и не дадут. Потом отчасти пришлось дать недоданное, при этом увеличивался и сбор налогов, и дефицит. К июню расходы в основном достигли уровня, на котором они стабилизировались. Он был намного ниже прежнего. Если в 1989 г. государственные расходы (по государственному бюджету СССР) составили 52,5% ВВП, то в марте 1992 г. — 18,8%; на оборону — соответственно 17,3; 3,1% ВВП; на народное хозяйство — 27,8; 5,8%.[15]

В сущности, сокращение бюджетных расходов в начале 1992 г. было наряду с либерализацией цен главным фактором того, что можно назвать российским вариантом шоковой терапии. Результатом или побочным следствием стало рождение кризиса неплатежей.

Бюджетная политика рассматриваемого периода характеризовалась чередованием сжатий и ослаблений вплоть до «черного вторника» 11 октября 1994 г. Обвал рубля 11 октября 1994 г., названный черным вторником, был во многом обусловлен ослаблением финансовой политики после парламентских выборов и ухода Е. Гайдара и Б. Федорова.

Следует отметить высокую дотационность местных бюджетов. Лишь 5 субъектов Федерации не имели в 1994 г. дотационных местных бюджетов. Высокий уровень дотационности бюджетов в Курской области (из 31 - все), в Пермской области (из 41 - 39), а также в Саратовской области (из 43 - 39).[16]

Крутой поворот в бюджетной политике требовал сведения бюджетного дефицита к минимуму, делающему его покрытие за счет займов не слишком обременительным в перспективе. Для этого — сокращения государственных расходов, в том числе из федерального бюджета не более 15—16% ВВП, а также резкого увеличения сбора налогов. А пока повышается собираемость налогов, необходимо на определенный период заполнить разрыв между расходами и доходами, например за счет доходов от приватизации.

Собираемость налогов повысилась в конце 1994 г. Никаких усилий для улучшения сбора налогов принято не было. Итог: в 1995 г. доходы федерального бюджета составили 13,7% ВВП, в 1996 г. — 12,5%, в 1997 г. - 12,5%, в 1998 г. - 10,1% ВВП.[17] Продолжались спады производства демонетизация, которые также ухудшали условия сбора налогов. И все же в 1995—1997 гг. удалось добиться радикального сокращения инфляции. Это было достигнуто в основном за счет жесткой кредитно-денежной политики, ограничения роста денежной массы, а также рискованного привлечения на рынок ГКО иностранных инвесторов.

1.2 Содержание бюджетного федерализма

Впервые проблемы межбюджетных отношений начали исследовать американские ученые, которые и ввели термин «бюджетный федерализм». Под бюджетным федерализмом понимается автономное функционирование бюджетов отдельных уровней на всех стадиях бюджетного процесса, основанное на следующих принципах:

1. самостоятельность бюджетов разных уровней;

2. право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления; праве предоставления налоговых льгот только за счет собственных доходов и т.д.;

3. законодательное разграничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления;

4. соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям;

5. нормативно-расчетные методы регулирования межбюджетных отношений и предоставление финансовой помощи;

6. наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями власти и управления, достижение взаимосогласованных решений по вопросам налогово-бюджетной политики.

Бюджетный федерализм — понятие, отражающее организацию финансовой системы в странах с федеративным устройством, в рамках которой определены принципы и методы распределения доходов и расходов между уровнями власти. В США такими уровнями выступали федеральный центр и штаты; в Германии — федеральный центр и земли. СССР, несмотря на то, что по Конституции он был союзным государством, реально являлся государством унитарным. Унитарной же была и финансовая система. В плановом хозяйстве иначе и быть не могло: эта система признает только структуру с единым центром, который может делегировать полномочия, но может в любой момент их забрать. Не допускаются никакие правила (законы) распределения полномочий, более высокие, чем власть центра.

В рыночной экономике возможны иные варианты. Бюджетный федерализм обладает тем преимуществом, что, опираясь на правила распределения доходных и расходных полномочий, повышает ответственность всех уровней власти, прекращает иждивенчество. Поэтому уже в 1994 г. была предпринята первая попытка реализации в России принципов бюджетного федерализма. Инициатором и руководителем первого проекта был С.В. Алексашенко, тогда заместитель министра финансов.

Этому предшествовала волна сепаратизма, прошедшая по Российской Федерации после распада СССР, угрожавшая целостности страны. В ходу были идеи одноканальной налоговой системы, позаимствованные из арсенала Б.Н. Ельцина эпохи его борьбы с М.С. Горбачевым. Она предполагает поступление всех налогов субъектам федерации с последующим взносом в федеральный бюджет на федеральные программы. Это означало бы распад государства, переход от федерации к конфедерации.

Республики в составе Российской Федерации, прежде всего Татарстан, Башкирия, Якутия добивались большей самостоятельности и подписали с Федерацией договоры о разграничении полномочий, позволявшие им перечислять в федеральный бюджет меньше, чем другие, или вовсе ничего не перечислять. Такое положение отчасти сохранялось до 2000 г.

Однако подобное поведение могли себе позволить только богатые регионы, отдававшие в федеральный бюджет больше, чем получали. Большинство же бедных нуждались в помощи центра и объективно поддерживали федерацию. Кроме того, самыми богатыми были Москва, Петербург, Нижний Новгород, Самара, которые никак не могли бы избавиться от российской идентичности. Это и есть Россия, которая не может желать распада самой себе. Федерация устояла.

Первые два года с начала реформ и самостоятельной жизни Российской Федерации отношения центра с регионами — субъектами федерации и соответственно субъектов федерации с уровнем местного самоуправления строились по советской традиции, т.е. в индивидуальном порядке. А стало быть, характеризовались произволом и благоприятными условиями для коррупции. Это было источником напряжения в отношениях с регионами и постоянно подогревало сепаратистские настроения. Поэтому переход к бюджетному федерализму, основанному на четких правилах и процедурах, был объективно обусловлен. Вопрос в том, как его построить.

Международный опыт различает несколько вариантов бюджетного федерализма с точки зрения распределения доходов.

Вариант I — американский — закрепление определенных доходных источников за видами бюджетов: один налог — один бюджет. Так, в США за федеральным бюджетом закреплены подоходный налог с физических лиц, налог на доходы корпораций (налог на прибыль); за бюджетами штатов — как правило, налоги с продаж и на имущество.

Вариант II — германский — разделение (расщепление) поступлений от всех или большинства основных налогов между видами бюджетов в определенном процентном соотношении, например 50:50.

С самого начала было ясно, что в условиях слабости государства американский вариант нам не подходит. Иначе при полном сборе в региональные бюджеты федеральный бюджет мог бы не получить ничего. И так все годы налоги в региональные бюджеты по разным причинам собирались лучше: брали натурой, что для федерации невозможно; местные власти нелегально вводили разделение налогов уже на стадии их сбора и первым делом доходы зачисляли себе. Более подходящий вариант — германский или смешанный, с учетом российских традиций. Суммы помощи (трансферты), выделяемые регионам, определялись с учетом бюджетной обеспеченности (доходы регионального бюджета на душу населения) региона по отчету 1991 г. Другие налоги закреплялись: подоходный налог и налог на имущество за региональными бюджетами (по традиции), доходы от внешней торговли, акцизы — за федеральным бюджетом.

Это был первый опыт построения правил, в которые многосложная российская жизнь не вписывалась. Главная проблема — огромные различия между регионами, необходимость крупномасштабного перераспределения средств через федеральный бюджет, чтобы хоть как-то выровнять ситуацию, поддержать цивилизованные социальные стандарты во всех частях страны и тем самым создать предпосылки для укрепления ее целостности.

Можно сказать, что опыт не удался, поскольку осталась необходимость в индивидуальных решениях, причем в 1995 г. их объем даже возрос, сводя на нет ряд принципов бюджетного федерализма. Особенно много возражений вызывала отчетная база — с 1991 г. многое и сильно изменилось, процветающие регионы становились кризисными, а средства, если следовать правилам, надо было выделять по устаревшим показателям.

Кроме того, вследствие упадка экономики сокращалась общая налоговая база, и это не могло не обострять споры между центром и регионами. Некоторые регионы, например ряд северокавказских республик, прежде имевшие бюджет, сбалансированный собственными доходами, в том числе за счет оборонных предприятий (Дагестан), цветной металлургии (Кабардино-Балкария, Тырныаузский комбинат), туризма, теперь до 80% расходов стали покрывать за счет федеральных трансфертов.[18]

Тем не менее, несмотря на заинтересованность и Минфина, и многих субъектов Российской Федерации в сохранении индивидуальных решений и соответственно на острую критику введенных правил межбюджетных отношений, дело, пусть медленно, двигалось вперед. Жизнь заставляла: в обстановке безответственности, сопровождающей индивидуальную практику распределения трансфертов, стало ясно, что скоро все регионы станут дотационными и неоткуда будет брать средства для помощи им. В 1995г. из 89 субъектов федерации дотационными были 70. Это еще один характерный пример российской практики реформирования: делать что-то только тогда, когда проблема перезрела, когда откладывать больше нельзя.

При так называемом правительстве молодых реформаторов в 1997 г. Комиссия по экономической реформе дважды обсуждала проблему межбюджетных отношений.[19] В центре дискуссии было три вопроса:

· принцип распределения трансфертов;

· целевой подход к формированию трансфертов;

· обусловленность получения трансфертов регионами определенными требованиями.

Пока можно сказать, что конкретные подходы к обеспечению обусловленности трансфертов еще не разработаны. Возможно, что они должны строиться дифференцированно для отдельных регионов или групп регионов.

В июле 1998 г. был принят Бюджетный кодекс, а в августе правительство Кириенко одобрило Концепцию реформирования межбюджетных отношений в Российской Федерации на 1999—2001 годы. Этими документами были разграничены расходные и доходные полномочия федерального и региональных бюджетов, определен состав федеральных, региональных и местных налогов. Федеральными считаются налоги, принимаемые федеральным законодательством. В то же время доля от федеральных налогов (НДС, налог на прибыль, подоходный налог с физических лиц и др.) может поступать в другие виды бюджетов.

Концепция декларировала переход к нормативному методу распределения трансфертов и определяла задания по разработке нормативов. С 2000 г. расходы консолидированных бюджетов субъектов федерации должны были полностью оцениваться нормативным методом. Однако в концепции был компромисс между разными подходами, а ее идеология предполагала выполнение еще многих работ, прежде чем правила бюджетного федерализма обретут необходимые законченность и прозрачность.

Со сменой политического руководства в 2000 г. вопросы бюджетного федерализма стали решаться во многом иначе, прежде всего потому, что безусловная легитимность нового президента и его решимость ввести в приемлемые рамки своеволие губернаторов резко усилили позиции федерального центра и позволили сломить сопротивление введению достаточно жестких и единых правил. В итоге концепция реформирования межбюджетных отношений 1998 г., основанная на нормативном подходе, в 1999—2000 гг. была реализована с определенными модификациями.

В мае 2001 г. Правительство одобрило Программу развития межбюджетных отношений до 2005 года. Ключевой проблемой действующей системы являются несоответствия между распределением бюджетных ресурсов, полномочиями и ответственностью. При этом следует иметь в виду особенность российского федерализма, носящего конституционно-договорной характер. Существует практика заключения договоров о разграничении предметов ведения и полномочий между федеральными органами власти и субъектами Федерации.

Научившись делить финансовые ресурсы, но, не распределив полномочия, нельзя добиться сбалансированности территориальных бюджетов и эффективного управления региональными финансами. Иными словами, если раньше речь шла о межбюджетных отношениях (о финансовых потоках между бюджетами), то в новой Программе - о содержании бюджетного федерализма, т.е. взаимоотношениях властей разных уровней по вопросам разграничения расходных и доходных полномочий и ответственности. Стратегия Программы основана на очевидном тезисе: реальная ответственность неотделима от реальных прав.

Это предполагает существенное расширение законодательно установленных налоговых и бюджетных полномочий, региональных и местных органов власти с одновременным повышением их ответственности за использование полномочий за полученные результаты.

Позитивные шаги в совершенствовании межбюджетных отношений были намечены в концепции реформирования межбюджетных отношений в Российской Федерации в 1999 - 2001 гг. Концепция предусматривала переход к новому способу распределения трансфертов Фонда финансовой поддержки регионам. Этот основной канал распределения финансовой помощи стал намного более прозрачным и объективным. Так источником фонда финансовой поддержки муниципальных образований в Саратовской области (454,6 млн. руб.) в 2000 г. являлись отчисления от общего объема доходов областного бюджета в размере 13%. Однако нововведения положительных результатов не дали.

Несмотря на то, что выпадающие доходы субъектов Федерации в связи с централизацией НДС в федеральном бюджете возмещаются в целом по регионам путем перераспределения через созданный в федеральном бюджете Фонд компенсаций, не всем из них они восполняются в полной мере. В частности это касается консолидированного бюджета Саратовской области, в доходах которого эти средства в 2001 г. составили 7,6%, в то время как поступления по НДС за 1999-2000 гг. давали порядка 11%. Сократилась и доля трансфертов, перечисляемых этому региону из федерального бюджета, с 12% в 1999 г. до 8,8% в 2001 г.[20]

Таким образом, изменения в межбюджетных отношениях лишь усугубили проблему увеличения количества дотационных территорий, а также возрастающей дифференциации регионов по налоговому потенциалу и среднедушевой бюджетной обеспеченности.

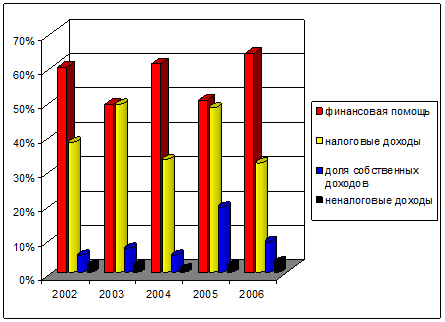

По итогам первого полугодия 2001 г. около 50% доходов консолидированного бюджета Саратовской области сформированы за счет отчислений по федеральным регулирующим налогам, еще 15% - за счет средств финансовой помощи из федерального бюджета. Доходы муниципальных образований области на 56% состоят из регулирующих налогов, в том числе федеральных – 47,3% и региональных – 8,4%.[21] Существующая структура собственных налоговых доходов консолидированного бюджета Саратовской области не в состоянии обеспечить бюджетные потребности области. При уровне собственных доходов в 30-45% дальнейшая централизация налогов на федеральном уровне может окончательно подорвать финансовую базу региональных и местных бюджетов.

Имеет место вопрос о повышение уровня централизации бюджетной системы на основании необходимости выравнивания бюджетной обеспеченности регионов и взятия на федеральный бюджет так называемых федеральных мандатов (т.е. расходных решений федеральных органов), исполнение которых в значительной степени возлагалось на региональные и местные бюджеты. Так, бюджет 2000 г. был утвержден с соотношением федерального и регионального бюджетов 70:30, тогда как ранее оно было 50:50, а фактическое исполнение всегда шло в пользу регионов. На протесты губернаторов Минфин отвечал, что реально, с учетом трансфертов, отношение получится 53:47. Более всего пострадали при этом органы местного самоуправления. Изменение пропорций в консолидированном бюджете отражало изменение баланса политических сил.

Следует отметить и постепенное смещение акцента в бюджетной системе России, который предполагает переход с практики расщепления налоговых поступлений между уровнями бюджетной системы к принципу «один налог – один бюджет». Однако главной проблемой движения по последнему принципу в России будет проблема достаточности налоговой базы для формирования региональных и местных бюджетов, хотя бы на минимальном уровне.

Самые крупные налоговые базы относятся к федеральным регулирующим налогам. Налоговый потенциал, например, Саратовской области в 2000 г. формировался за счет контингента по НДС (31,2% к налоговой базе области), налогу на прибыль (22%) и подоходному налогу с граждан (13,5%). Оставленные в ведении региональных и местных бюджетов налоги имеют контингенты, несопоставимые с перечисленными выше. Так, налог на имущество физических лиц составляет 0,2% к налоговому потенциалу; налог с продаж – 3,2%, налог на совокупный доход – 1,5%, налог на имущество предприятий – 7%.[22] Естественно, что поступления от этих налогов в бюджет составляют относительно небольшую величину.

Поэтому необходимо закрепление некоторой части налоговых источников полностью, а совместных через постоянные процентные доли или разделенные налоговые ставки за региональными и местными органами власти. В случае же их недостаточности для покрытия минимально-необходимых потребностей, использовать межбюджетное регулирование путем установления временных нормативов отчисления от регулирующих налогов, и в последнюю очередь – посредством перечисления из бюджетов вышестоящего уровня.

Таким образом, планируется постепенный переход к американской системе, что, видимо, верно.

Глава 2. Принципы бюджетного федерализма

2.1 Основы межбюджетных отношений

В 1990-х – начале 2000 г. В бюджетной сфере Российской Федерации были проведены крупные структурные реформы. Основными федеральными законами, определяющими границы и возможности бюджетной политики, стали Налоговый кодекс РФ (действует с 1999 г.) и система налоговых законов. Они определяют нормативную основу доходной части бюджетов. Бюджетный кодекс Российской Федерации, действующий с 2000 г., регулирует доходы и расходы всей бюджетной системы, определяет порядок рассмотрения проекта закона о бюджете и его утверждении для федерального бюджета. Для бюджета субъекта Российской Федерации такой порядок определяется законом субъекта Российской Федерации (ст. 187 БК РФ). Так, например, в Санкт-Петербурге регулирует бюджетный процесс закон «Об основах бюджетного процесса в Санкт-Петербурге», который был принят в 1996 г.[23] С началом рыночных реформ бюджетная система претерпела коренные изменения. Функционирование бюджетной системы Российской Федерации основано на следующих основополагающих принципах: 1) единство бюджетной системы; 2) разграничение доходов и расходов между уровнями бюджетной системы; 3) самостоятельность бюджетов разных уровней; 4) полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов; 5) сбалансированность бюджета; 6) эффективность и экономность использования бюджетных средств; 7) общее покрытие расходов бюджета; 8) гласность; 9) достоверность бюджета; 10) адресность и целевой характер использования бюджетных средств.

Бюджетное устройство РФ определяется ее государственным федеральным устройством и закреплено конституцией РФ (1993г.). В соответствии с этой Конституцией “РФ - Россия есть демократическое Федеративное правовое государство с республиканской формой правления”.[24] РФ состоит из республик, краев, областей, городов федерального значения автономной области, автономных округов - равноправных субъектов РФ. Федеративное устройство РФ основано на ее государственной целостности, единстве государственной власти. Субъекты РФ имеют свои бюджеты. Все действующие на территории РФ бюджеты представляют в совокупности определенную бюджетную систему. Бюджетная система РФ представляет собой целостную совокупность бюджетов всех уровней, основанную на принципах построения бюджетной системы федеративного государства. В настоящее время можно констатировать, что в Российской Федерации функционирует единая бюджетная система. Во многом единства бюджетной системы РФ основано на взаимодействии бюджетов всех уровней, осуществляемом через использование федеральных доходных, налоговых источников. (Приложение 1, рис. 5).

Бюджетная классификация Российской Федерации действует с 1996 г. и регулирует, главным образом, формы представления законов о бюджете и отчетов об исполнении бюджетов. Есть и другие правовые акты, обеспечивающие основы бюджетной политики. В настоящее время в России различаются следующие виды бюджетов:

· федеральный;

· бюджеты субъектов Российской Федерации;

· бюджеты органов местного самоуправления.[25]

В совокупности эти бюджеты образуют консолидированный бюджет.

Кроме них, имеются социальные фонды: Государственный пенсионный фонд; Фонд социального страхования; Фонд обязательного медицинского страхования; Фонд занятости. До недавнего времени они функционировали независимо от бюджета, имели собственные источники поступлений в виде обязательных взносов, начислявшихся к фонду оплаты труда предприятий. Но сейчас эти фонды (кроме пенсионного) консолидированы в бюджет, и их источником стал единый социальный налог. Они также могут стать негосударственными, частными фондами, как, например, негосударственные пенсионные фонды и фонды медицинского страхования. Такая система существует в США.

В 1997 г. насчитывалось около 60 внебюджетных фондов федерального уровня.[26] Число региональных внебюджетных фондов в каждом из субъектов Федерации колеблется в пределах нескольких десятков. В субъектах Федерации консолидированный бюджет включает бюджет региона, местные бюджета, трансферты из федерального бюджета, доли внебюджетных фондов, приходящиеся на данный субъект.

Все государственные внебюджетные фонды вместе с консолидированным бюджетом образуют бюджет расширенного правительства. Если надо оценить роль государства в экономике, пользуются показателем доли государственных расходов в ВВП. При этом к ВВП относят сумму расходов бюджета расширенного правительства.

Аналогично сумма налоговых доходов бюджета расширенного правительства (включая таможенные доходы и взносы во внебюджетные социальные фонды), отнесенная к ВВП, характеризует налоговую нагрузку. В принципе к бюджету расширенного правительства относятся доходы и расходы предприятий государственного сектора. Такова практика большинства стран, где доля госсектора сравнительно невелика или отношения бюджета и государственных предприятий отличаются прозрачностью.

У нас, напротив, с советских времен, когда госпредприятия составляли практически всю экономику, отношения бюджета с теми из них, что остались не приватизированы, нельзя назвать прозрачными. Если в части налогов эти отношения такие же, как у частных предприятий, то прочие доходы считаются принадлежащими предприятиям. Это традиция хозрасчет, сохранившаяся с советского времени особенно ясно выраженная на так называемых государственных унитарных предприятиях (ГУПах), на которых сохранилось распоряжение госимуществом на праве хозяйственного ведения.

Как уже указывалось нами выше, в России закреплена трехуровневая бюджетная система: - первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов; - второй уровень - бюджеты субъектов Федерации и бюджеты территориальных государственных внебюджетных фондов; - третий уровень - местные бюджеты.

Каждый из бюджетов на каждом уровне служит финансовой базой для деятельности соответствующих государственных или местных органов. Ей соответствует три уровня исполнительной и представительной власти. Каждый уровень власти, основывается на своем бюджете, решает определенные задачи. Схема построение бюджетной системы РФ приведена в приложении 1, рис. 3. Бюджетный кодекс РФ выделяет понятие Консолидированного бюджета РФ, а также Консолидированного бюджета субъектов РФ. (Приложение 1, рис. 4).

Консолидированные бюджеты РФ и субъектов федерации не подлежат утверждению. Они составляются и являются в первую очередь статистическим сводом бюджетных показателей, характеризующих агрегированные показатели по доходам и расходам бюджетов бюджетной системы.

В соответствии с Бюджетным кодексом РФ, каждый уровень бюджета является самостоятельным. Самостоятельность бюджетов обеспечивается наличием собственных доходных источников и правом органа власти соответствующего уровня определять направления их использования.

К собственным источником доходов бюджетов относятся закрепленные российским законодательством доходные источники для каждого уровня бюджета. К ним относятся: а) отчисления по регулируемым доходным налоговым источникам, к каждому уровню бюджета относятся собственные налоги и сборы (Приложение 2 таблица 1); б) дополнительные, доходные источники, установленные законодательством и представительными органами субъектов Федерации и муниципальных образований в соответствии с российским законодательством. Это доходы от использования, продажи имущества, находящиеся в государственной собственности; доходы от платных услуг оказываемых соответствующими органами государственной власти; штрафы, компенсации, конфискации; другие неналоговые доходы установленные Законом РФ. (Бюджетный кодекс РФ –2004 г. глава 7,8,9).

Каким же образом осуществляется бюджетный процесс в настоящий момент? Прежде всего, этот процесс включает четыре стадии: составление проекта бюджета; рассмотрение и утверждение бюджета; исполнение бюджета; составление отчета об исполнении бюджета и его утверждение. Составная часть бюджетного процесса — бюджетное регулирование, т.е. частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Продолжительность бюджетного процесса, включающего все четыре стадии, длится около трех лет: составление проекта бюджета, его рассмотрение и утверждение занимают около 20 месяцев; исполнение, или финансовый год, — 12 месяцев; составление отчета об исполнении бюджета и его утверждение — 5 месяцев.

Разработка бюджета на год начинается обычно в марте предшествующего года. Не позднее мая появляется бюджетное послание Президента, определяющее концепцию очередного бюджета и директивы к его разработке, в конце августа проект бюджета должен быть внесен в Государственную Думу.

Работа начинается с составления прогноза развития экономики на следующий год, в котором должны быть определены, прежде всего, показатели физического объема производства (ВВП, промышленная продукция), темп инфляции (индексы потребительских цен и цен производителей), курс рубля. Прогноз готовится Министерством экономического развития торговли, но у Минфина всегда есть свои расчеты.

Такой прогноз дело вовсе не техническое, в него закладывается и определенная бюджетная политика. Правило, подтвержденное опытом многих лет, говорит, что прогноз должен быть консервативным. Это означает, что объемы производства должны быть занижены, темпы инфляции также занижены, курс рубля несколько завышен. Иначе говоря, от прогноза на практике требуется не точность, а создание предпосылок для утверждения в Думе бюджета, который затем можно было бы исполнить.

Так правительство впервые рассматривало проект перспективного трехлетнего бюджета (2006-2008 гг.). Разработанный перспективный финансовый план, отражающий основные задачи бюджетной политики и включающий главные параметры бюджетной системы на период 2006-2008 гг., свидетельствовал о том, что макроэкономическая стабилизация достигнута. Однако темпы экономического роста снижаются (даже при росте цен на нефть).

18 августа 2005 года был утвержден проект бюджета-2006. По словам председателя комитета по бюджету и налогам Государственной Думы Ю.В. Васильева, этот бюджет будет самым богатым в новейшей истории Российского государства. Основу доходов по-прежнему составят НДС, налог на добычу полезных ископаемых, налог на прибыль организаций, акцизы, доходы от внешнеэкономической деятельности.[27]

Доходы определяются из прогнозных значений ВВП с учетом инфляции и сбора налогов. Налоговые поступления дополняются доходами бюджета из других источников. Например, от использования госимущества. Начиная с 2000г. все бюджеты в России составлялись и исполнялись с профицитом (см. Приложение №2). Если по данным Минфина РФ на сентябрь 2006 г. профицит в этом году может составить 1770,5 млрд. рублей, то по прогнозам в 2007 г. – 1501,8 млрд. рублей, в 2008 г. – 903,9 млрд. рублей, в 2009 г. – 864,7 млрд. рублей.[28]

Концепция бюджета теперь стала включать показатели доходов, процентных и непроцентных расходов, первичного профицита, дефицита бюджета и источников его покрытия - внутренние и внешние займы, доходы от приватизации, эмиссия.

Только после определения этих показателей (с возможностью некоторых уточнений) можно приступать к развернутым расчетам бюджета. Состав доходов подкрепляется предложениями по изменениям в налоговой системе. Расходы расписываются по статьям.

Структура расходов также является важнейшим отражением бюджетной и структурной политики. Главный параметр — соотношение между расходами на текущие нужды и на развитие. Если растет доля расходов на социальные нужды, на оборону, а также на поддержку отстающих предприятий промышленности и других отраслей — это бюджет выживания. Таким он и был все последние годы. Надо подчеркнуть, что само по себе увеличение доли инвестиций в государственных расходах вовсе не означает приоритета задач развития. Можно инвестировать в престижные, но неэффективные проекты — и тогда развития не будет. Напротив, расходы на науку и образование, на поддержку реформ и реструктуризацию предприятий, кстати, как и сокращение госрасходов, позволяющее больше средств оставлять в частном секторе, — это характеристики бюджета, ориентированного на развитие.

По поводу структуры расходов проходят острые дискуссии в самом Правительстве, поскольку представители отраслей всегда стремятся увеличить свою долю. Обычно им противостоит один Минфин, иногда его поддерживает Минэкономразвития. Специальная процедура согласования заканчивается тем, что ведомства визируют свои разделы бюджета либо выносят разногласия к премьеру или на заседание правительства.

Утверждение бюджета — это процесс его принятия Думой, Советом Федерации вплоть до подписания Президентом закона о бюджете. В отличие от разработки бюджета в Правительстве, носящей по преимуществу неформальный характер, утверждение бюджета происходит в рамках подробно регламентированной процедуры, закрепленной, в частности, Бюджетным кодексом.

Процедура в общих чертах такова. Проект бюджета поступает вначале и Комитет Думы по бюджету и налогам (Бюджетный комитет).

Комитет представляет свое заключение Думе, которое в итоге может быть в трех вариантах: 1) принять (ни разу не случалось); 2) отвергнуть и вернуть в Правительство (ни разу не случалось, несмотря на постоянную оппозиционность Думы, это был бы скандал, способный завершиться ее роспуском); 3) передать в Согласительную комиссию (бывало всякий раз).

С заключением Комитета бюджет попадает в Думу для обсуждения в первом чтении. Всего чтений четыре. Первое чтение — принимается концепция бюджета, которая потом не пересматривается. Только в третьем чтении дело доходит до того, что особенно интересует депутатов, - до конкретных поправок к конкретным статьям, когда они могут добиться чего-нибудь для своих избирательных округов.

Несмотря на определенные успехи в области реформирования бюджетной системы в настоящее время, в России отсутствуют включенные в бюджетный процесс эффективные механизмы среднесрочного планирования и обеспечения результативности бюджетных расходов.[29]

2.2 Разграничение расходных обязательств между уровнями бюджетной системы РФ

Государственный бюджет (госбюджет), по определению Бюджетного кодекса Российской Федерации, это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.[30] Государственный бюджет можно рассматривать на стадии его окончательного утверждения законодательной властью как сумму ожидаемых налоговых поступлений и предполагаемых государственных расходов.

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав — государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

В конечном счете, бюджет можно определить как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Среди расходов федерального бюджета особое место занимают затраты по текущему обслуживанию государственного внутреннего и внешнего долга. Он возникает при использовании государственного кредита для покрытия бюджетного дефицита. Формами привлечения заемных средств для финансирования расходов бюджета могут быть выпуск и размещение государственных обязательств, различные займы Центрального банка РФ, коммерческих банков, внебюджетных фондов и т.д.

Государственный внутренний долг России составил на 1 января 2003 г. 21,4 млрд. руб., а внешний долг - 123,5 млрд. долл. Объем внутреннего госдолга почти в 6 раз меньше внешнего долга. Весь госдолг составляет 36% ВВП. По Федеральному закону РФ «О федеральном бюджете на 2005 год» расходы бюджета составляют 3047,9 млрд. рублей,[31] а расходы федерального бюджета по закону РФ «О федеральном бюджете на 2006 год» – 4270114718,3 тыс. рублей.[32]

На уровне же местного самоуправления действуют свои законы в каждом отдельном субъекте Российской Федерации. Так в статье 1 закона Саратовской области «Об областном бюджете на 2005 г.» доходы утверждаются в сумме 16963922,7 тыс. руб., а расходы в сумме 17351795,1 тыс. руб.[33]

Расходы государственного бюджета и его доходы не всегда совпадают. Если расходы больше доходов, то правительство сталкивается с бюджетным дефицитом. Противоположная ситуация, т. е. превышение доходов над расходами, называется бюджетным профицитом, или излишком. Ключевой принцип финансовой политики - отсутствие бюджетного дефицита, обеспечение сбалансированности бюджета. Способы финансирования дефицита государственного бюджета и их макроэкономические последствия могут быть разными. Выделяют следующие способы финансирования дефицита: внутренние и внешние; добровольные и обязательные; банковские и небанковские; инфляционные и не инфляционные.

Монетизация бюджетного дефицита или внутреннее банковское финансирование сопровождается увеличением дохода государства от печатания денег. Это является следствием повышения темпов роста денежной массы над темпами роста реального ВВП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

Дефицит государственного бюджета, который непосредственно финансируется Центральным банком РФ, оказывает сильное отрицательное воздействие на платежный баланс, поскольку происходит рост предложения денег и на руках у населения накапливается избыток наличных средств. Он порождает увеличение спроса на товары отечественного и импортного производства, что, и свою очередь, приводит к росту цен и инфляции. Негативные инфляционные последствия монетизации бюджетного дефицита могут быть смягчены мерами жесткой кредитно-денежной политики ЦБ РФ. Эмиссионный способ финансирования бюджетного дефицита применялся в России на протяжении определенного периода, связанного с переходом к рыночным отношениям. Бюджеты России 1992-1999 гг. были дефицитными. Так дефицит на 1999 г. составил 3,5% к бюджету (см. Приложение №1).

С бюджетным дефицитом в те или иные периоды своей истории неизбежно сталкивались многие государства мира. Бесспорно, бюджетный дефицит - нежелательное для государства явление: его финансирование на основе денежной эмиссии ведет к инфляции, с помощью не эмиссионных средств - к росту государственного долга. Тем не менее, бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных событий, так как различным может быть качество, природа дефицита. Он может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением кризисного течения общественных процессов, а скорее становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства.

Государственные бюджеты многих западных стран с развитой рыночной экономикой продолжают оставаться и сейчас дефицитными. Однако в условиях относительно устойчивого экономического положения, динамично развивающейся экономики с устойчивыми и эффективными международными связями 6юджетные дефициты в допустимых границах не рассматриваются как отрицательные финансовые показатели. В долг жили и продолжают жить многие развитые государства, хотя следует отметить наметившуюся в последнее время тенденцию к сокращению бюджетного дефицита экономически развитых стран.

2.3 Разграничение доходных полномочий

Важнейшей частью системы исполнения бюджета является система кассового исполнения бюджета. Системой кассового исполнения бюджета принято называть совокупность элементов, которые организуют и осуществляют прием, хранение, перемещение, выдачу бюджетных средств, а также ведение необходимой отчетности по этим процессам.

В настоящее время в РФ переходят к казначейской системе кассового исполнения бюджета. Преимущества такой системы состоят в том, что обеспечивается: единство кассы, оперативное получение необходимой информации, возможность оперативного управления и контроля. Однако такое исполнение бюджета требует создания соответствующей инфраструктуры, дополнительной подготовки кадров и др.

В Российской Федерации в 2000 - 2002 гг. бюджетная стратегия Правительства была направлена на обеспечение сбалансированности бюджета и достаточно высокого уровня первичного профицита федерального бюджета. Такой профицит определяется без учета государственного долга. По своей экономической сути первичный профицит федерального бюджета является прямым инвестиционным изъятием из экономики страны и сокращением государственного спроса. Бюджетная политика, будучи неотъемлемой частью финансовой политики, ориентируется на исходный принцип регулирования движения финансовых потоков - достижение компромисса интересов всех участников воспроизводственного процесса, направленного на рост совокупного потребления. Первый профицит появился в бюджете 2000 г. благодаря резкому скачку мировых цен на нефть.[34] В 2006 г. профицит бюджета составляет 1770,5 млрд. рублей, а также по данным правительства РФ профицит 2007 года на 22 июня ожидается в сумме 1346,4 млрд. рублей, на 16 августа – 1501,8 млрд. рублей.[35]

Бюджетная система Российской Федерации, аккумулируя финансовые ресурсы субъектов государственных правоотношений, обеспечивает их перераспределение в соответствии с принятыми критериями и условиями финансирования производственной и непроизводственной сфер. В силу объективных причин денежные средства, перераспределяемые в производственную сферу, имеют ярко выраженный отраслевой характер, тогда как финансирование социальной сферы в ряде регионов полностью зависит от бюджетных трансфертов. В целом представление о государственном бюджете может быть получено из следующего варианта примерной схемы российского бюджета на 2002 год.| Доходы, млн. руб. | Расходы, млн. руб. | ВВП, млрд. руб. | Инфляция, % (декабрь 2001 к декабрю 2002) |

| 2125718,2 | 1947386,3 | 10950 | 12,0 |

Таблица 1

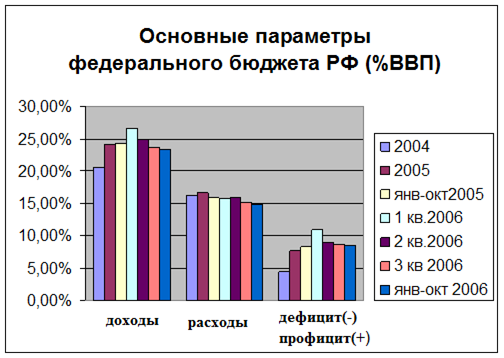

Основные параметры федерального бюджета РФ (%ВВП)

| 2004 | 2005 | янв-окт 2005 | 1 кв. 2006 | II кв. 2006 | III кв. 2006 | янв-окт 2006 | |

| доходы | 20,4% | 24,23% | 24,24% | 26,56% | 24,87% | 23,74% | 23,35% |

| Расходы | 16,1% | 16,55% | 15,86% | 15,71% | 15,87% | 15,06% | 14,82% |

дефицит (-) Профицит (+) |

4,4% | 7,68% | 8,38% | 10,85% | 9,00% | 8,68% | 8,53% |

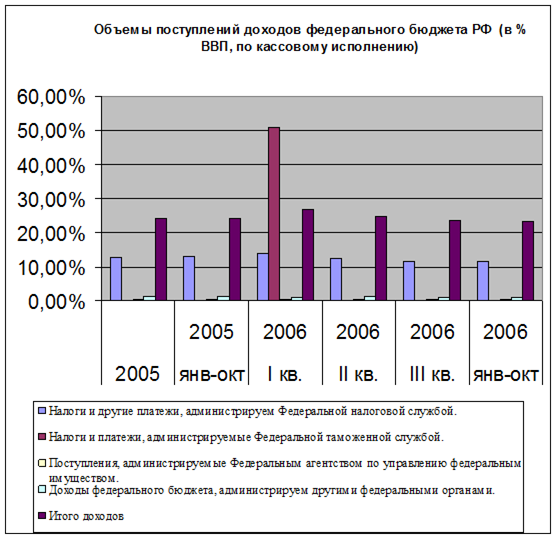

Так, несмотря на то, что объем доходов федерального бюджета в январе-октябре 2007 г. по абсолютной величине и превысил аналогичный показатель за соответствующий период 2006 г (4 148,9 млрд. руб.), однако по отношению к ВВП продемонстрировал некоторое снижение (24,24% ВВП в 2006 году). Расходы федерального бюджета в январе-октябре 2007 г. также выросли в номинальном выражении по отношению к соответствующему показателю за 2006 г. (2 714,3 млрд. руб.), но в относительных величинах к ВВП также значительно снизились (15,86% ВВП в 2006 году). Аналогичные выводы можно сделать, если сравнить показатели за рассматриваемый период времени и 2006 г. Что касается сравнения с данными за первые три квартала текущего года, то можно отметить тенденцию к снижению доли доходов и расходов федерального бюджета в ВВП. Объем доходов федерального бюджета в сентябре и октябре 2007 года составил соответственно 528,3 млрд. рублей и 541,5 млрд. рублей, что составляет 20,15% и 20,5% от месячного ВВП. Расходы федерального бюджета в августе и сентябре 2007 г. составили соответственно 332,2млрд. руб. (12,67% ВВП) и 344,1 млрд. рублей (13,02% ВНП). Профицит федерального бюджета составил 196,1 и 197,5 млрд. рублей, что по отношению к ВВП составляет соответственно 7,48% и 7,47% ВНП. Таким образом, по итогам октября можно констатировать рост доходов и расходов федерального бюджета по отношению к предыдущему месяцу как по абсолютной величине, так по отношению к месячному ВНП. При этом величина профицита федерального бюджета в номинальном исчислении и в процентах ВНП по отношению к показателям августа текущего года практически не изменилась. Структура поступлений доходов за рассматриваемый период представлена в таблице 2[37] .

Таблица 2

| Объемы поступлений доходов федерального бюджета РФ (в % ВВП, по кассовому исполнению) | ||||||

| Кассовое исполнение | ||||||

| 2006 | янв-окт 2006 | 1 кв. 2007 | II кв. 2007 | III кв. 2007 | янв-окт 2007 | |

| Налоги и другие платежи, администрируем Федеральной налоговой службой. | 12,62% | 13,05% | 13,74% | 12,33% | 11,69% | 11,43% |

| Налоги и платежи, администрируемые Федеральной таможенной службой. | 9 96% | 9 44% | 51% | 11 09% | 10 77% | 10 66% |

| Поступления, администрируемые Федеральным агентством по управлению федеральным имуществом. | 0,27% | 0,27% | 0,21% | 0,21% | 0,22% | 0,21% |

| Доходы федерального бюджета, администрируем другими федеральными органами. | 1,38% | 1,48% | 1,10% | 1,25% | 1,06% | 1,05% |

| Итого доходов | 24,23% | 24,24% | 26,56% | 24,87% | 23,74% | 23,35% |

2.4 Механизм бюджетного выравнивания

Споры о том, сколько уровней имеет бюджетная система нашей страны, не прекращаются со времени появления Российской Федерации. Казалось бы, ст. 10 Бюджетного кодекса РФ однозначно указывает на существование в Российской Федерации трех уровней бюджетной системы — федерального, регионального и местного[38] . При формировании межбюджетных отношений между федеральным центром и регионами особых проблем не возникает. Здесь существуют два уровня власти и им соответствуют два уровня бюджетной системы. Вопросы межбюджетных отношений урегулированы бюджетным и налоговым законодательством. Что же касается межбюджетных отношений на субнациональном уровне, то здесь ситуация иная — существует целый ряд исторических, правовых и логических предпосылок незавершенности процесса окончательного установления бюджетной системы именно на субфедеральном уровне.

Необходимость установления порядка в законодательстве о местном самоуправлении становится одной из наиболее острых проблем. Предметы ведения местного самоуправления на практике оказываются разными для разных муниципальных образований, поскольку зависят от наличия или отсутствия в муниципальном ведении жилого фонда, учреждений образования и здравоохранения и т.д.

В течение последних лет наблюдалась устойчивая тенденция сужения полномочий местных органов власти в области налоготворчества. До введения налога с продаж местные органы власти обладали некоторыми остатками полномочий в области введения налогов, по которым они могли самостоятельно устанавливать базу и ставки. Таких налогов было шесть (в 1992—98 гг. двадцать три), причем два из них были связаны с муниципальными образованиями, находящимися в курортной зоне. Фактически бюджетные права муниципальных образований максимально приблизились к бюджетным правам административно-территориальных образований, не обладающих правом введения собственных налогов.

Этот процесс сопровождается увеличением бюджетной нагрузки на органы местной власти, наложением жестких ограничений на расходование бюджетных средств на региональном и местном уровне, принятыми на федеральном уровне законами о предоставлении льгот и социальных выплат отдельным категориям граждан. Требования по предоставлению льгот и субсидий отдельным категориям граждан присутствуют в огромном количестве федеральных законодательных актов, которыми местным властям вменяется в обязанность оплачивать из своих бюджетов самые разнообразные виды льгот.

Помимо этого, местные органы должны решать вопросы местного значения. Исключительно из бюджетов муниципальных образований финансируются расходы на органы местного самоуправления, на формирование муниципальной собственности и управление ею. А также финансируются расходы на учреждения образования, здравоохранения, культуры, физкультуры и спорта, средства массовой информации, находящиеся в муниципальной собственности или ведении органов местного самоуправления; на муниципальные органы охраны общественного порядка, муниципальное жилищно-коммунальное хозяйство; на муниципальное дорожное строительство и содержание дорог местного значения, на благоустройство и озеленение территории, утилизацию и переработку бытовых отходов, на содержание мест захоронения, находящихся в ведении муниципальных органов, на транспортное обслуживание населения и муниципальных учреждений и др.

Наличие или отсутствие на территории местного самоуправления объектов социальной инфраструктуры, определяющее возникновение расходов, подлежащих финансированию из местных бюджетов, выступает причиной различий в характере возникающих вопросов, решаемых органами местного самоуправления.

Следует отметить, что задача региональных органов власти заключается в том, чтобы в сложившихся условиях построить систему межбюджетных отношений так, чтобы обеспечить максимально возможное воплощение изложенных принципов межбюджетных отношений с учетом местной специфики. Без построения эффективно функционирующей системы органов местного самоуправления невозможным становится решение одной из важнейших задач межбюджетного регулирования — проведение четкого оптимального разграничения расходных полномочий между региональным и местным уровнем.

С 1 января 2006г. на территории России начнут реализовываться положения Федерального закона Российской Федерации от 6 октября 2003г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»[39] . Однако для успешного проведения этой реформы необходима полномасштабная подготовка субъектов Федерации. Среди наиболее главных проблем, которые могут возникнуть при этой подготовке у любого субъекта, можно перечислить следующие. Недостаточность финансовых средств, для преодоления которой нужно либо освободить субъекты и муниципальные образования в 2005г. от всяческой платы за проведение комплекса работ по разграничению прав собственности, либо выделить им целевую финансовую помощь на названные нужды.

В целях реализации 131 закона в Волгоградской области в 2005 г. был принят новый закон от 26 июля 2005 г. №1093-ОД «О межбюджетных отношениях в Волгоградской области», в котором предусмотрено формирование межбюджетных отношений в условиях двухуровневой системы местного самоуправления и распределение областных фондов финансовой поддержки муниципальных районов исключительно в целях выравнивания уровня бюджетной обеспеченности.[40]

Другой проблемой является необходимость кардинального разрешения серьезнейшей кадровой ситуации, существующей на уровне местной власти не первый год. Уже сегодня перед субъектом РФ и перед муниципальными образованиями стоит задача обеспечить обучение и повышение квалификации огромной армии будущих муниципальных служащих. Проблема усугубляется тем, что в настоящее время многие образовательные учреждения пытаются освоить рынок обучения и повышения квалификации будущих муниципальных служащих. К сожалению, анализ учебных программ, предлагаемых многими организациями, свидетельствует о том, что преподавание дисциплин ведется поверхностно и не имеет никакого практического смысла, а это значит, что проучившись служащий фактически, не получит необходимых знаний, а полученные — в дальнейшем ему просто не пригодятся.

Столь же остро стоит проблема нововведений в бюджетном учете, так как она также требует специальной подготовки соответствующих сотрудников.

Кроме финансовых проблем, связанных с подготовкой к реализации закона № 131-ФЗ, существуют еще и организационные проблемы.

Начиная с 2004 г. региональной властью Омской области создается законодательный базис реализации положений закона о местном самоуправлении. В результате реформы в Омской области с 2006 г. насчитывается 424 муниципальных образования (в 2004 г. их - 33).[41] В области проводится работа по унификации правовых актов: модельных уставов поселений, модельных положений о бюджетном процессе, типовых порядков и форм реестров расходных обязательств, типовых решений о бюджете поселений, типовых правовых актов, устанавливающих местные налоги, безусловные расходные обязательства. Эти меры позволят, прежде всего, облегчить работу вновь образованных муниципальных образований, а также будущих муниципальных районов.

Неотложного решения требуют вопросы взаимодействия со службой статистики и налоговыми органами.

Среди важнейших организационных проблем необходимо назвать и трудности с регистрацией юридическими и физическими лицами принадлежащего им имущества. С принятием Федерального закона от 20 августа 2004г. №120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений», была определена и конкретизирована нормативная база формирования местных бюджетов в части налоговых поступлений. За бюджетами территориальных образований местного самоуправления закрепляются 100% налоговых поступлений в виде земельного налога и налога на имущество физических лиц. Остальная часть доходов формируется за счет отчислений от федеральных и региональных налогов и сборов, а также налогов, предусмотренными специальными налоговыми режимами.[42]

Предоставленный перечень налогов демонстрирует возможность существования влияния на формирование доходной части местных бюджетов величины собираемых налогов, что обуславливает необходимость развития на данных территориях системы малого предпринимательства, хозяйствующие субъекты которых являются основными налогоплательщиками.

Муниципалитеты городов имели в 2000 г. очень низкую бюджетную обеспеченность. Она составляла в Пскове – 44,0%, в Новосибирске – 54,2%, в Саратове – 64,3%, Туле – 68%.[43] Следует также отметить, что за 2000-2004 гг. происходило сокращение в территориальных бюджетах и доли собственных доходов, закрепленных за ними полностью или частично на постоянной основе: с 44,6% в 2000 г. до 28,9% в 2004 г.[44]

Тенденции сокращения доли таких закрепленных доходов в общей сумме доходов за 1998-2004 гг. имелась по 75 регионам (84,3%). Особенно существенное снижение произошло в Липецкой области (с 52,9% до 18,6%), Ханты-Мансийском округе (с 58,5% до 26,0%), Омской области (с 50,1% до 23,8%). А рост такой доли доходов наибольшим был в Агинском Бурятском автономном округе (с 7,4% до 24,1%), в Калмыкии (с 8,3% до 12,4%) и Сахалинской области (с 26,7% до 29,8%).[45]

Для успешной реализации закона № 131-ФЗ необходимо устранить сохраняющиеся противоречия в законодательстве. Так, согласно ст. 87 Бюджетного кодекса порядок ведения реестра расходных обязательств устанавливается местной администрацией, а в соответствии со ст. 53 Федерального закона № 131-ФЗ — представительным органом местного самоуправления.[46] Это противоречие уже создает сложности при составлении типовых положений о бюджетном процессе в муниципальных образованиях, о которых уже упоминалось. Учитывая активную работу надзорных органов за соблюдением законодательства, не хотелось бы, чтобы муниципальные образования столкнулись с проблемами с органами прокуратуры исключительно из-за имеющегося противоречия в двух федеральных законодательных актах.

Базовой площадкой для нормативно-правового обеспечения разрешения вышеперечисленных коллизий должны стать, на мой взгляд, Минфин России и его главный образовательный центр, где сегодня сосредоточена вся финансовая наука - Академия бюджета и казначейства. Несомненно, и субъекты Федерации должны приложить максимальные усилия к тому, чтобы реформа местного самоуправления с 2006 г. успешно заработала.