Структура, задачи и организация управления предприятием

СОДЕРЖАНИЕ: Осуществление управления предприятием в рамках единого процесса управления. Иерархия (пирамида) управления с дифференциацией по рангу командной власти как основная структура. Организационно-правовая и экономическая характеристика ОАО БыстроБанк.Министерство сельского хозяйства Российской Федерации

Государственное образовательное учреждение

Высшего профессионального образования

Ижевская государственная сельскохозяйственная академия

Факультет непрерывного профессионального образования

Менеджмент

Курсовая работа

Тема: Структура, задачи и организация управления предприятием

Студент: И.В. Малых

Гр.15 ЭКУ

Шифр 0505108

4 курс

Руководитель: Е.А. Некрасова

Ижевск 2008

Содержание

Введение

Глава 1. Теоретические аспекты структур, задач и организации управления предприятием

1.1 Управление и его содержимое

1.2 Структура управления

Глава 2. Организационно-правовая и экономическая характеристика ОАО БыстроБанк

2.1 Правовая характеристика

2.2 Организационная структура

2.3 Экономическая характеристика

Выводы и предложения

Список литературы

Введение

Человек как существо и индивид для чего-то живет и совершает какую-либо деятельность, важную для себя, может быть для общества или для кого-нибудь еще. Если этот человек определил свою цель и пытается найти способы достижения цели, он решает первоочередные или второстепенные задачи. Он организовывает себя.

Сейчас для 90-95% работоспособных граждан РФ основная цель в жизни заработать денег для того, чтобы полноценно жить. Одни нанимаются на работу, другие их нанимают. Цель каждого - доход. Такое добровольное объединение людей ради одной цели называется ОРГАНИЗАЦИЯ.

Организации бывают бюджетные и коммерческие. У бюджетных организаций цели абсолютно разные, а вот коммерческие организации, независимо от сферы занятости на рынке, имеют одну цель - прибыль.

Любое предприятие - это основное звено экономики. Оно обеспечивает население работой, а значит доходом, без которого в сложившейся рыночной системе экономики не обойтись. Организации (в силу своей деятельности на рынке) вращают оборотные средства страны в нутрии нее и за пределами. Чем выше экономика страны, тем выше по статусу страна и ее общество. У населения появляется стимул к повышению своего материального и духовного богатства. Для того, чтобы устроиться на работу, необходимо обладать определенными знаниями, навыками и умениями, а также качествами характера. И человек начинает ставить себе задачи, которые приведут его к назначенной цели.

Так же поступает любая организация: ставит перед собой цель, миссию и множество задач, способствующих приближению к цели.

Чтобы придти к цели, кто-то должен грамотно управлять всеми ресурсами организации и планировать дальнейшие этапы развития, а это есть менеджмент.

Менеджмент (управление) - воздействие одного лица или группы лиц (менеджеров) на другие лица для побуждения действий, соответствующих достижению поставленных целей при принятии на себя менеджерами ответственности за результативность воздействия.

Сама по себе общность задач управления позволяет формулировать общие законы управления, а анализ и обобщение практики управления дает возможность, опираясь на эти законы, конкретизировать содержание управления в рамках науки управления (менеджмента).

Управление осуществляется в рамках единого процесса управления (кольца управления), что показано на рис. [определение менеджмента и рисунок взяты из лекции, автор Е.Г. Непомнящий Экономика и управление предприятием].

Объектом аналитической работы будет коммерческий банк ОАО БытроБанк, который находится в данный момент времени на одной из самых сложных стадий своего развития. В кратции: в декабре 2007г. произошло объединение двух банков (ОАО ИжЛадабанк и ОАО МобилБанк), 16.06.2008 ребрендинг в силу постановки новой задачи территориальное присутствие банка. ОАО ИжЛадабанк быстрыми темпами развивает свою филиальную сеть за пределами нашего региона, где географическая привязка Иж препятствует формированию клиентской базы.

И сейчас вопрос организации управления предприятием стоит очень остро. С 2004 г. банк смог нарастить свой персональный портфель от 7 до более, чем 500 сотрудников, занятых в различных направлениях (коммерческое управление, департамент технологического обеспечения, маркетинга, управления персоналом и т.д.).

Глава 1. Теоретические аспекты структур, задач и организации управления предприятием

1.1 Управление и его содержимое

Управление включает три аспекта:

Кто управляет кем (институциональный аспект);

Как осуществляется управление и как оно влияет на управляемых (функциональный аспект);

Чем осуществляется управление (инструментальный аспект).

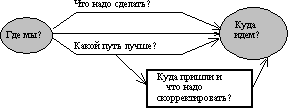

В деятельности любого предприятия следует выделить цели и ограничения. Они выполняют следующие основные задачи в управлении:

сопоставление существующего состояния с желаемым (где мы? и куда идем?);

руководящие требования к действиям (что надо сделать?);

критерии принятия решений (какой путь лучший?);

инструменты контроля (куда мы в действительности пришли и что из этого следует? (рис.1.1).

Рис.1.1 Сущность менеджмента

Основные виды целей:

стремление к доходу;

стремление к имущественному состоянию;

стремление к благосостоянию;

стремление к увеличению оборота (доли рынка);

стремление к снижению расходов;

завоевание имиджа.

Важной задачей управления фирмой является определение ее политики деятельности. Это совокупность всех нормативных требований и способов их осуществления (собственно политика фирмы).

Нормативные требования к управлению включают:

принципы предпринимательской деятельности;

основные цели, объекты, сферы деятельности;

требования к ее организации.

Основные принципы предпринимательской деятельности:

четкое представление смысла предпринимательской деятельности;

отношение менеджеров к участникам предпринимательской деятельности (например, готовность нести ответственность за работников фирмы и перед вкладчиками капитала);

отношение к окружающей среде (к партнерам по рынку, общественной и экономической среде);

восприимчивость к НТП;

готовность к риску.

Принципиальные требования к организации деятельности фирмы:

к способу управления (например, авторитарный или демократичный);

в области инноваций (например, текущее, гибкое или жесткое планирование);

в среде информации (открытость, секретность);

принципы мотивации;

организационные структуры;

принципы контроля.

Реализация всех этих нормативных требований к отдельным сферам управления определяет структурную политику фирмы и конкретные политики в отдельных сферах деятельности.

С нормативными требованиями к управлению и политикой управления жестко связано представление о морали деловых взаимоотношений - этике предприятия. Эти нормы должны обязательно вводиться в обеспечение стабильности предприятия и с целью ограничения принципа максимизации прибыли, что порождает конфликты при управлении конкретными сферами деятельности фирмы.

Этические ценности по отношению к сотрудникам могут включать:

учет их индивидуальных особенностей;

предоставление возможности полного раскрытия индивидуальности;

защита от необоснованного вмешательства;

гарантия прав;

справедливая оплата;

социальные гарантии;

учет сфер персональной ответственности;

участие в управлении и т.д.

По отношению к рыночному партнеру:

доверительность в совместной работе;

отказ от обмана;

гарантированное оптимальное снабжение;

внимание к потребителям;

честность в конкуренции и т.д.

По отношению к акционерам:

соразмерное участие в прибыли;

честное информирование;

совместные действия;

защита интересов собственников и т.д.

Культура предприятия - совокупность ценностей, норм, идей, которые подсознательно и сознательно формируют стиль поведения сотрудников. Ее основные аспекты:

экономический (отношение к прибыли, контролю);

организационный (стандартизация, формализация, четкое целеполагание, иерархия);

технический (инновации, степень риска, роль НИОКР);

рыночный (роль маркетинга, отношение к партнерам, роль предпочтений клиента) и т.д.

Идеальным является сочетание рамочной культуры для всей фирмы и гибкое формирование субкультур (маркетинга, учета, НИОКР).

Культура определяет стиль, репутацию (марку) предприятия.

1.2 Структура управления

Редко осуществляется одноступенчатая иерархия в управлении:

![]()

Обычно существует иерархия (пирамида) управления с дифференциацией по рангу командной власти, компетенции принятия решений, авторитету, положению.

Иерархия управления - инструмент для реализации целей фирмы и гарантия сохранения системы. Одновременно растут и требования к квалификации и личная свобода в управлении. Чем ниже уровень - тем больше простота решений, доля оперативных видов деятельности

Рис.1.2 Иерархия менеджмента

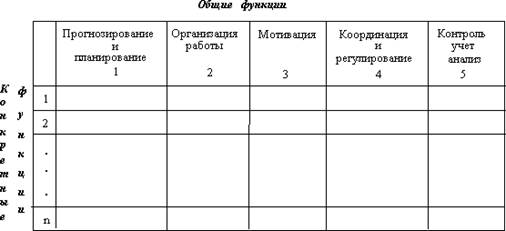

Если структурные стороны деятельности предприятия определены, то все функции управления разделены на общие и конкретные.

Функция управления - вид управленческой деятельности, определяющая приемы и способы направления на достижение цели организации. Функции управления и установление объема работ по каждой функции являются основой для формирования структуры управляющей системы и взаимодействия ее компонентов.

Общие и конкретные функции управления тесно связаны и представляют собой разные срезы всего поля управления (рис.1.3).

Рис.1.3 Поле управления

Конкретные функции управления тесно связаны со спецификой предприятия и основными сферами его деятельности (общее управление, финансовое управление, производство, НИОКР, маркетинг).

Общее управление предприятия состоит в его структуризации, организации деятельности, планировании, управлении персоналом, контроле, учете и анализе результатов деятельности, что подробно будет рассмотрено в дальнейшем.

Таким образом, конкретные функции управления фирмой можно рассматривать как системные компоненты ее менеджмента.

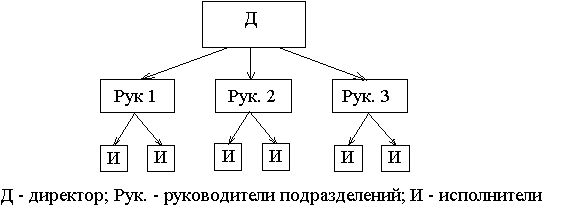

Итак, организационная структура управления - это форма разделения труда по управлению производством. Каждое подразделение и должность создаются для выполнения определенного набора функций управления или работ. Для выполнения функций подразделения, должностные лица наделяются определенными правами на распоряжение ресурсами и несут ответственность за выполнение закрепленных за ним функций.

Типы организационных структур:

линейные (административное подчинение);

функциональные (по сфере деятельности без прямого административного подчинения);

программно-целевая четкое определение целей, формирование и осуществление программы действий, направленных на достижение этих целей.

В линейной структуре управления каждый руководитель обеспечивает руководство нижестоящими подразделениями по всем видам деятельности. Достоинство - простота, экономичность, предельное единоначалие. Основной недостаток - высокие требования к квалификации руководителей. Сейчас практически не используется (рис.1.4).

Рис.1.4 Линейная структура управления

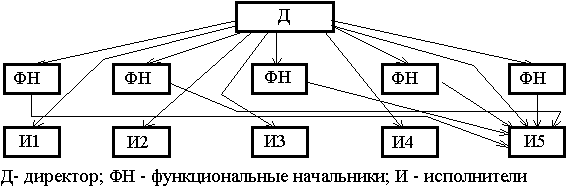

Функциональная организационная структура - связь административного управления с осуществлением функционального управления (рис.1.5).

Рис.1.5 Функциональная структура управления

На рис.1.5 административные связи функциональных начальников с исполнителями (И1-И4) такие же, как и для исполнителя И5 (они не показаны в целях обеспечения ясности рисунка). В этой структуре нарушен принцип единоначалия и затруднена координация. Практически она не используется.

Программно-целевой подход - этот подход предполагает четкое определение целей, формирование и осуществление программы действий, направленных на достижение этих целей. Программно-целевой подход является теоретической основой стратегического управления, которое получает в современных условиях все большее распространение в кадровом менеджменте, в том числе и на полиграфических предприятиях.

В 90-х годах ХХ века в теории управления организациями происходит изменение общей парадигмы управления. Персонал начинает рассматриваться как основной ресурс фирмы, определяющий в первую очередь успех деятельности всей организации. Одновременно усиливается внимание к стратегическим вопросам управления деятельностью организаций.

Стратегия характеризовалась как набор правил для принятия решений, которыми организация руководствуется в своей деятельности. И. Ансофф, автор данного определения, предложил рассматривать четыре группы таких правил:

1) правила, используемые при оценке результатов деятельности фирм в настоящем и будущем. Качественную сторону критериев называют ориентиром, а количественную - заданием;

2) правила, по которым складываются отношения фирмы с внешней средой. Такой набор правил называется стратегией бизнеса;

3) правила, по которым устанавливаются отношения и процедуры внутри организации (организационная концепция);

4) правила, по которым фирма ведет свою повседневную деятельность (основные оперативные приемы).

По данной теории персонал представляет собой один из ресурсов фирмы, которым надо грамотно управлять, создавать условия для его развития, вкладывать в него средства.

В стратегии одинаково важны все составляющие (и разработка, и внедрение), так как на стадии внедрения могут возникнуть мало предсказуемые факторы и значительно исказить результаты;

стратегия имеет отношение и к внутренним факторам деятельности организации: человеческие ресурсы достаточно сильно влияют на реализацию разработанной стратегии и имеют свой стратегический статус;

стратегия - это процесс, отражающий управленческую философию руководства фирмы.

Появилось новое определение понятия стратегическое управление. Это управление, которое опирается на человеческий потенциал как на основу организации, ориентирует производственную деятельность на запросы потребителя, осуществляет гибкое регулирование и своевременные изменения в организации, отвечающие вызову окружения и позволяющие добиваться конкурентных преимуществ, что в совокупности позволяет организации выживать и достигать своей цели в долгосрочной перспективе.

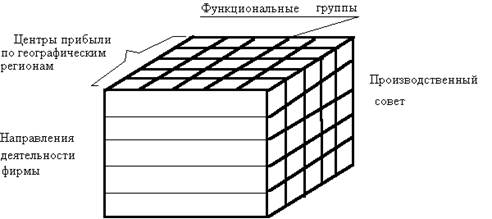

Самая новаторская на сегодняшний день структура управления трехмерная схема - на рис.1.6

Рис.1.6 Трехмерная схема управления фирмы Доу корнинг

В фирме имеется 10 основных направлений деятельности. По ним создано 10 производственных советов под председательством менеджера направления, подчиненного генеральному директору фирмы. Их основные задачи - обеспечение конкурентоспособности продукции направления и решение экономических вопросов по сбыту. Производственные советы называют поэтому центрами прибыли. Функциональные службы имеют основной задачей обеспечение наиболее полного использования имеющихся производственных, трудовых и материальных ресурсов. Соответственно они называются центрами издержек производства.

В фирме осуществляется единое перспективное планирование в трех измерениях

Глава 2. Организационно-правовая и экономическая характеристика ОАО БыстроБанк

2.1 Правовая характеристика

Дата регистрации: 02.04.1992. Единый государственный реестр юридических лиц: регистрационный номер: 1021800001508, дата регистрации: 15.10.2002 Реестр банков-участников системы обязательного страхования вкладов: регистрационный номер: 450, дата регистрации: 14.01.2005.

Банковские лицензии.

Лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте N1745 от 27.05.2008 Банку предоставляется право на осуществление следующих операций со средствами в рублях и иностранной валюте.

Привлечение денежных средств физических лиц во вклады (до востребования и на определенный срок).

Размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических лиц от своего имени и за свой счет.

Открытие и ведение банковских счетов физических лиц.

Осуществление расчетов по поручению физических лиц по их банковским счетам.

Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц) N1745 от 27.05.2008 Банку предоставляется право на осуществление следующих операций со средствами в рублях и иностранной валюте.

Привлечение денежных средств юридических лиц во вклады (до востребования и на определенный срок).

Размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств юридических лиц от своего имени и за свой счет.

Открытие и ведение банковских счетов юридических лиц.

Осуществление расчетов по поручению юридических и физических лиц, в том числе банков-корреспондентов, по их банковским счетам

Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

Купля-продажа иностранной валюты в наличной и безналичной формах.

Выдача банковских гарантий.

Осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

2.2 Организационная структура

Собрание акционеров

Собрание акционеров

Совет директоров

Департамент

Коммерческое управление Правление банка управления персоналом

Департамент маркетинга Департамент технологического

обеспечения

Аппарат президента банка Департамент финансов

Управленческая структура ОАО БыстроБанка максимально приближена в данный момент к программно-целевому виду, к стратегическому управлению.

Целью текущей рыночной стратегии деятельности ОАО ИжЛадабанк является захват значительной доли рынка розничных банковских услуг, стать одним из ведущих игроков на этом рынке, позиционируя себя в качестве кредитной организации, предоставляющей полный спектр банковских услуг. Основными задачами на текущем этапе реализации рыночной стратегии являются:

экспансия на рынке розничных банковских услуг УР и других регионов с занятием возможно большего сегмента рынка;

увеличение количества и разнообразия предоставляемых Банком розничных операций на занятом сегменте рынка;

повышение качества и уровня обслуживания клиентов Банка в условиях острой конкуренции;

создание и вывод на рынок розничных банковских услуг связанных банковских продуктов;

оптимизация клиентской базы Банка, отказ от работы с недобросовестными клиентами;

минимизация рисков текущей деятельности;

повышение рентабельности осуществляемых банковских операций и как следствие увеличение прибыли Банка.

Достижение намеченной стратегической цели в 2007 году осуществлялось согласно “Стратегии развития 2007-2009, утвержденной Советом директоров Банка. Решение стратегических задач осуществлялось посредством предоставления следующих основных услуг:

привлечение частных вкладов, по ставкам, на уровне выше среднерыночных;

предоставление ипотечных кредитов, под процентные ставки, на уровне выше среднерыночных, на условиях залога приобретаемого жилья;

предоставление потребительских кредитов на приобретение товаров длительного пользования, под процентные ставки, на уровне выше среднерыночных, на условиях залога приобретаемого имущества;

кредитование на прочие потребительские цели под залог ликвидного имущества.

Правильный выбор стратегии развития, взвешенная политика и успешная работа всего коллектива позволили ОАО ИжЛадабанк сохранить в 2007 году лидирующее положение среди самостоятельных банков УР. [выписка из годового отчета 2007г. ОАО ИжЛадабанк]

2.3 Экономическая характеристика

Отчет Совета директоров Банка о результатах развития по приоритетным направлениям деятельности

В течение 2007 года проводилось продвижение услуг Банка по намеченным приоритетным направлениям. На основе непрерывного мониторинга рынка банковских услуг проводилась коррекция отдельных параметров предоставляемых банковских услуг, проводился комплекс маркетинговых мероприятий, направленных на продвижение предоставляемых Банком услуг.

Предпринятые усилия по продвижению потребительских кредитов позволили увеличить объемы выдач в 2007 году на 74,83% в суммовом выражении по сравнению с прошедшим 2006 годом, Таблица №2.

Таблица №2. Объемы выдач потребительских кредитов

| Кредитный продукт |

Выдачи за 2007г., млн. рублей |

Выдачи за 2006г., млн. рублей |

Прирост,% |

| 1 |

2 |

3 |

4= (2-3) /3*100 |

| Авто |

1 158 |

628 |

84,39 |

| Универсальный |

680 |

499 |

36,27 |

| Кредитные линии |

170 |

22 |

672,73 |

| Недвижимость |

1 050 |

581 |

80,72 |

| Овердрафт |

109 |

90 |

21,11 |

| Положительная кредитная история |

717 |

297 |

141,41 |

| Прочие товары (компьютеры, мебель, телефоны, окна и двери, прочие товары) |

4 |

27 |

-85, 19 |

| Текущие нужды |

407 |

291 |

39,86 |

| Факторинг |

4 |

23 |

-82,61 |

| Итого |

4299 |

2 459 |

74,83 |

Таблица №3. Количество выдач потребительских кредитов

| Кредитный продукт |

Выдачи за 2007г., штук |

Выдачи за 2006г., штук |

Прирост,% |

| 1 |

2 |

3 |

4= (2-3) /3*100 |

| Авто |

4 331 |

3 130 |

38,37 |

| Универсальный |

24 472 |

26 739 |

-8,48 |

| Кредитные линии |

41 |

25 |

64 |

| Недвижимость |

928 |

713 |

30,15 |

| Овердрафт |

210 |

8 |

2525 |

| Положительная кредитная история |

9 302 |

6 574 |

41,5 |

| Прочие товары (компьютеры, мебель, телефоны, окна и двери, прочие товары) |

255 |

2 017 |

-87,36 |

| Текущие нужды |

571 |

1 021 |

-44,07 |

| Факторинг |

258 |

1 278 |

-79,81 |

| Итого |

40368 |

41 505 |

-2,74 |

Увеличение объемов выдач потребительских кредитов способствовало росту объема портфеля потребительских кредитов в 2007 году на 112,25% по сравнению с прошедшим 2006 годом, Таблица №4.

Таблица №4. Прирост портфеля потребительских кредитов

| Кредитный продукт |

Остаток на 01.01.2008г., млн. рублей |

Остаток на 01.01.2007г., млн. рублей |

Прирост,% |

| Авто |

1 291 |

691 |

86,83 |

| Универсальный |

563 |

342 |

64,62 |

| Недвижимость |

1346 |

563 |

139,08 |

| Положительная кредитная история |

511 |

225 |

127,11 |

| Прочие товары (компьютеры, мебель, телефоны, окна и двери, прочие товары) |

54 |

16 |

237,5 |

| Текущие нужды |

407 |

118 |

244,92 |

| Факторинг |

5 |

13 |

-61,54 |

| Итого |

4177 |

1968 |

112,25 |

Привлекательные условия по вкладам физических лиц позволили сохранить положительный чистый итоговый прирост по вкладам физических лиц в 2007г., прирост вкладов физических лиц увеличился на 105,34% по сравнению с прошедшим 2006 годом, Таблица №5.

Таблица №5. Прирост объемов привлеченных вкладов

| Вклады |

Чистый прирост за 2007г., млн. рублей |

Чистый прирост за 2006г., млн. рублей |

Прирост,% |

| 1 |

2 |

3 |

4= (2-3) /3*100 |

| Рублевые вклады |

1188 |

603 |

97,01 |

| Вклады в иностранной валюте |

3 |

-23 |

113,04 |

| Итого |

1191 |

580 |

105,34 |

По итогам 2007 года произошло снижение объема чистой прибыли на 32,28% по сравнению с прошедшим 2006 годом, это связано с переходом с 01.01.2008 с кассового метода бухгалтерского учета на метод начисления, данный факт привел к снижению чистой прибыли на 20 684 тыс. рублей, Таблица №6.

Таблица №6. Результаты финансово-хозяйственной деятельности

| Показатель |

За 2007 год, тыс. рублей |

За 2006 год, тыс. рублей |

Прирост,% |

| 1 |

2 |

3 |

4= (2-3) /3*100 |

| Прибыль до налогообложения |

70 731 |

104 447 |

-32,28 |

Однако, по данным независимых исследований РосБизнесКонсалтинг:

Банки по объему выданных автокредитов в 1 полугодии 2008 года ОАО БыстроБанк занимает 37 место среди всех российских банков по величине автокредитов выданных физическим лицам. За 1-ое полугодие 2008 года банком выдано автокредитов на сумму 911,8 млн. руб .

Самые ипотечные банки в 1-ом полугодии 2008 года ОАО БыстроБанк занимает 42 место по объему выданных ипотечных кредитов. Объем ипотечного портфеля банка на 1.07.2008 года достиг 2 319,3 млн. руб .

Совет директоров и Правление Банка видят перспективы развития Банка в расширении объемов деятельности. При этом предполагается пополнение ресурсной базы за счет дополнительного привлечения свободных денежных средств населения, юридических лиц (преимущественно банков), а также привлечение средств от стратегических партнеров Банка. Размещение привлеченных средств будет осуществляться в высокодоходный портфель потребительских кредитов физическим лицам. В условиях жесткой конкуренции на рынке банковских услуг УР перспективы дальнейшего наращения высокодоходного портфеля потребительских кредитов видятся в экспансии на рынки банковских услуг других регионов.

Развитие Банка будет основываться на разработке и внедрении новых банковских услуг, отвечающих современным требованиям рынка, являющихся высоко технологичными и низко затратными.

Для осуществления намеченных планов будет проводиться постоянное технологическое обновление Банка наряду с повышением производительности работ в ключевых видах деятельности.

Основными рисками в 2007 году продолжили оставаться кредитные и операционные риски, уровень которых возрос в течение года в связи с увеличением объема и количества кредитных операций, расширением географии деятельности Банка, увеличением численности персонала.

В целом, рисками, которым был подвержен Банк в 2007 году, явились кредитный риск, стратегический риск, операционный риск, потери ликвидности, процентный риск, валютный риск, рыночный риск, правовой риск и риск потери деловой репутации.

В отношении кредитных рисков Банк в 2007 году существенно оптимизировал линейку предлагаемых кредитных продуктов физическим лицам, в том числе за счет диверсификации заемщиков по признаку наличия кредитной истории в Банке и ее качества. Существенно доработаны технологии обработки кредитных заявок, повлекшие увеличение скорости принятия решений при сохранении качества выдаваемых кредитов за счет использования элементов процессного подхода в управлении рисками. Продолжила совершенствоваться многоуровневая система мониторинга за уровнем просроченной задолженности. Весь комплекс примененных Банком мер по управлению кредитными рискам позволил ограничить уровень просроченной задолженности по кредитам на приемлемом уровне в течение 2007 года.

В рамках управления стратегическим риском в 2007 году разработана Стратегия развития Банка на 2007-2009 годы, одобренная Советом директоров Банка, в которой определены стратегические задачи Банка на предстоящий период. Также разработан Бизнес-план Банка на 2007-2009 год, согласованный со Стратегией Банка, на тот же период, конкретизирующий по годам ожидаемые к достижению Банком финансовые показатели.

В 2007 году Банк приступил к планомерной модернизации системы управления от функционально ориентированной к процессной, в рамках соответствующей задачи, определенной Стратегией развития Банка на 2007-2009 годы. Как ожидается, реализация задачи повысит качество корпоративного управления, в т. ч. управления рисками, и в первую очередь операционными.

В отношении операционных рисков в 2007 году, при значительном количестве факторов риска, которым подвержен Банк, отсутствовали случаи его проявлений, существенно повлиявших на деятельность Банка.

При управлении ликвидностью Банк осуществлял управление активными и пассивными операциями, обеспечивая исполнение текущих обязательств Банка посредством сбалансированного размещения привлеченных средств по суммам, срокам и валютам, а также поддержания достаточного размера ликвидных быстрореализуемых активов. Несмотря на испытываемый дефицит ликвидности в банковской системе во второй половине 2007 года, Банк сохранял избыточную ликвидную позицию, позволяющую покрыть в том числе непредвиденную потребность в денежных средствах сверх ожидаемой величины. При этом в течение года Банк существенно сузил круг контрагентов - юридических лиц и индивидуальных предпринимателей, сосредоточившись на сотрудничестве со стратегическими партнерами, чья деятельность способствует реализации программ кредитования Банком физических лиц.

В области управления процентным риском Банк осуществлял контроль за размером процентной маржи, поддерживая доходность по продуктам в соответствии с установленными финансовыми планами, с учетом спроса и предложения на рынке банковских услуг. В целях повышения конкурентоспособности кредитных продуктов в течение года увеличил прозрачность процентных ставок, исключив ряд дополнительных комиссий для физических лиц. Также Банк диверсифицировал ставки по кредитным продуктам для физических лиц с учетом факторов, повышающих кредитный риск, что позволило увеличить гибкость предложений Банка. Вместе с тем в течение года продолжалась рыночная тенденция к снижению ставок по кредитам физическим лицам и, соответственно, процентной маржи, которую Банк компенсировал диверсификацией кредитных продуктов, увеличению скорости и технологичности процессов кредитования наряду с увеличением масштабов деятельности.

Валютный риск в 2007 году был малосущественен для Банка, при этом строго ограничивался в пределах размера лимита открытой валютной позиции, установленного Банком России и в пределах лимитов, установленных внутренними документами Банка.

Рыночный риск в 2007 году строго ограничивался в пределах лимитов, установленных внутренними документами Банка, а также за счет распределения полномочий сотрудников при совершении сделок с рыночными инструментами. Ограничению риска служило также размещение преимущественно в высококлассные быстрореализуемые активы.

В отношении правовых рисков и рисков потери деловой репутации Банк принимал меры к снижению риска по выявленным факторам, при этом случаи проявлений риска, существенно повлиявших на деятельность Банка отсутствовали.

Контроль за уровнями рисков и информирование органов управления об уровне принятых Банком рисков в 2007 году осуществлялись с периодичностью, определенной внутренними документами Банка.

Выводы и предложения

Объект исследования данной курсовой работы - ОАО БыстроБанк. Рассмотрев теоретические аспекты структур, задач и организации управления предприятием, можно сказать, что банк взял правильное направление своего развития и гармонично сливается с обстановкой на рынке, отвечает всем требованиям потребителя.

Стратегическое управление абсолютно подходит для размеров организации, предлагаемых продуктов, а главное для решения первоочередной задачи (географический охват рынка).

Совет директоров и правление банка очень точно сформулировали намеченный план действий. Вывод - держаться намеченного курса!!!

Примечания:

1) Действительно, следуя теории программно-целевого управления, предприятие поменяло отношение к персоналу. Совершило переоценку кадров. Среди персонала произошли серьезные изменения: сократился штат департамента по кадрам, но расширился в маркетинге и технологического обеспечения.

В коммерческом управлении серьезные изменения: процесс выдачи кредита вышел на кардинально новый уровень, все должно быть согласно выбранной стратегии Быстрее конкурентов (теперь менеджер, принимающий заявку потенциального заемщика на кредит, является экспертом и самостоятельно принимает решение о выдаче кредита, что позволило сократить рассмотрение заявки до 15 мин)

2) Для открытия новых филиалов в других регионах создали оперативную группу (5-6 человек), которая занимается открытием новых филиалов в других регионах РФ (эти люди могут работать по 14 часов в сутки, а главное коллективно). Они занимаются развитием дополнительного офиса с нуля, начиная с набора персонала до обучения его всем навыкам и знаниям, необходимым для полноценной работы данной точки.

3) Технологическое обеспечение стало основой работы банка.

4) Главный Акцент на качестве работы, а не на ее количестве.

Совершенно правильно по теории программно-целевого подхода в управлении замечен факт, что успех предприятия зависит от работы его кадрового ресурса. А это значит, что необходимо иметь грамотных руководителей в каждом действующем направлении.

Именно от руководителя будет зависеть качество работы и результативность. Ему необходимо пересмотреть потенциал своих подчиненных и правильно распределить, т.к в любом случае будут происходить кадровые перестановки. Кто-то из сотрудников, например, не подходит для продвижения новых продуктов на рынке и привлечения клиентов (не продажник, на сленге), но зато у него море усидчивости и аналитический слад ума, которые необходимы для другого направления предприятия. Т.е. руководитель должен грамотно ранжировать своих сотрудников по приоритету.

И самое главное, что требуется от руководителя подразделения, для достижения намеченной цели, это четкая постановка задачи перед конкретным сотрудником, ну и, конечно же, мотивация труда.

Не даром поговорки складывались что посеешь, то и пожнешь!!!

Список литературы

1. Лекции, автор Е.Г. Непомнящий Экономика и управление предприятием Таганрог 2003

2. В.В. Лукашевич, к. э. н., профессор МГУП, А.В. Лукашевич, аспирант МГУП, О.Л. Митрякова, зав. сектором новых технологий и экономики МГУП, статьи Интернет-сайта. Источник: RUPRINT.ru.