Налог на добавленную стоимость: проблемы возмещения из бюджета

СОДЕРЖАНИЕ: Изучение сущности налога на добавленную стоимость и его роли в формировании доходов бюджета Российской Федерации. Порядок и условия возмещения налога на добавленную стоимость налогоплательщиков из бюджета при реализации товаров (работ, услуг) на экспорт.Министерство образования и науки Российской Федерации

ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ВЫСШАЯ ШКОЛА БИЗНЕСА

ФАКУЛЬТЕТ ЭКОНОМИКИ И ФИНАНСОВ

Дипломная работа

Налог на добавленную стоимость: проблемы возмещения из бюджета

СОДЕРЖАНИЕ

Введение

1. Сущность налога на добавленную стоимость. Его роль в формировании доходов бюджета Российской Федерации

1.1 История возникновения и развития налога на добавленную стоимость

1.2 Экономическая природа налога на добавленную стоимость

1.3 Роль налога на добавленную стоимость в формировании доходов бюджета Российской Федерации

2. Порядок и условия возмещения налога на добавленную стоимость налогоплательщиков из бюджета

2.1 Объективные предпосылки возникновения злоупотреблений правом на возмещение налога на добавленную стоимость

2.2 Общие положения обложения налога на добавленную стоимость в России

2.3 Порядок возмещения налога на добавленную стоимость по операциям на внутреннем рынке России

2.4 Порядок возмещения налога на добавленную стоимость при реализации товаров (работ, услуг) на экспорт

3. Проблемы процесса возмещения налога на добавленную стоимость и возможные пути их разрешения

3.1 Практика возмещения налога на добавленную стоимость налоговыми органами: основные данные (на примере Управления ФНС России по Томской области, Инспекции ФНС России по г.Томску)

3.2 Проблемы возмещения налога на добавленную стоимость в практике налоговых органов

3.3.Возможные пути разрешения проблем возмещения налога на добавленную стоимость

Заключение

Список использованной литературы

ВВЕДЕНИЕ

С самого зарождения финансовая наука стремилась дать ответ на вопрос о роли косвенных налогов для государства. Первые рассуждения о преимуществах косвенных налогов можно найти в финансовой программе древнего Китая «Гуань-цзы» (IVв. до н.э.). Она признавала косвенные налоги наиболее разумными и полезными для общества. В XVIII веке А.Смит подчеркивал, что налоги на предметы потребления, уменьшая спрос населения, влекут сокращение производства, но без них государство не получит необходимых доходов. Российская финансовая наука также не оставалась в стороне от изучения косвенных налогов. Так, русский экономист Л.В.Ходский отмечал, что косвенные налоги не могут быть отнесены к числу таких форм, которые, господствуя в финансовой системе, отвечали бы основным требованиям рациональных налогов. Но вместе с тем, как подчеркивал другой русский экономист Н.Тургенев, «платящий не может отложить потребление соли или хлеба на несколько времени и поэтому всегда должен покупать сии предметы и, следовательно платить подати (удобно или неудобно)».

Развитие теории и практики косвенного налогообложения привело к тому, что в ХХ веке появился совершенно новый вид налога – налог на добавленную стоимость (НДС). Необходимость применения такого показателя как добавленная стоимость в качестве объекта налогообложения в европейских странах была обусловлена построением общего рынка. В частности, Римский договор 1957года о создании Европейского Сообщества (ЕС) предусматривал разработку, и применение мер, направленных на гармонизацию систем косвенного налогообложения стран-членов, а наличие НДС в налоговой системе стало обязательным условием вступления в ЕС.

В российской налоговой системе основную роль играют косвенные налоги, занимающие определяющее место в доходах бюджета. Наиболее существенным из применяемых в России косвенных налогов является НДС. Основная функция НДС – фискальная. Действительно, фактический удельный вес налога в общей сумме налоговых поступлений федерального бюджета России более 40%, доля доходов от НДС к ВВП около 5%. Приведенные цифры говорят об особой значимости для государства этого налога. Однако, как это зачастую бывает в России, использование западноевропейского опыта не всегда приемлемо, поскольку, при введении налога никак не был учтен менталитет определенной части граждан РФ. Суть заключается в том, что методика взимания НДС предполагает исчисление как НДС, подлежащего уплате в бюджет, так и НДС, возмещаемого из бюджета. Таким образом, этот налог предусматривает возмещение, то есть возврат денежных средств из бюджета. Так, за 2004г. сумма возмещения НДС только по экспортным операциям составила 320,6 млрд.руб., при общем объеме поступлений налога в 749 млрд.руб. Это и предопределило, основную проблему в отношении НДС в России - необоснованное возмещение налога из бюджета.

В связи с вышеизложенным, тема настоящей работы является очень важной и актуальной, особенно в условиях отсутствия развернутых научных исследований в данной области налогообложения. Современные отечественные публикации приводят, в основном, лишь технические детали налогообложения. В то же время, очень мало работ авторов, высказывающих научно обоснованные подходы по пресечению необоснованного возмещения НДС, и определяющих механизм их практической реализации.

Целью моей дипломной работы является исследование проблемы возмещения налога на добавленную стоимость из бюджета и предложение путей урегулирования механизма возврата налога на добавленную стоимость.

Для достижения поставленной цели необходимо решить следующие задачи:

- уточнить экономическую природу и исследовать российскую систему налогообложения НДС;

- изучить практику возмещения НДС налоговыми органами;

- выявить причины необоснованного возмещения НДС;

- сформулировать методические подходы определения НДС, исключающие возможность необоснованного возмещения налога, и рекомендации по практическому применению механизма налогообложения добавленной стоимости.

Рассматривая тему: «Налог на добавленную стоимость: проблемы возмещения из бюджета», я использовала в основном в своей дипломной работе Налоговый кодекс (часть II, глава 21) - статьи, предусматривающие механизм обложения налогом на добавленную стоимость и порядок возмещения НДС из бюджета по операциям, как на внутреннем рынке, так и экспортируемого товара.

При этом мной использованы следующие учебные пособия: например книга «История налогов России: важнейшие даты, факты, и события», под ред. Г.И. Букаева. – М. «Гелиос-АРВ», 2002 г. стр. 37, 221-239; книга А.В. Ильина «Налог на добавленную стоимость: механизм определения и перспективы его развития». – Новосибирск, 2002 г. – с. 8.

В вышеуказанной литературе основное внимание уделяется истории налогообложения, истории возникновения и развития налога на добавленную стоимость, о его георафическом распространении в соответствии с требованиями рыночной экономики, сопоставление механизма взимания данного налога с другими странами, о необходимости налога на добавленную стоимость, о его сущности и преимуществах косвенного обложения при формировании государственного бюджета.

Современные отечественные публикации журналов: «Налоговый вестник», «Финансы» позволили исследовать российскую систему налогообложения и существующие проблемы при возмещении НДС из бюджета.

Информационная программная система: «Консультант плюс», «Гарант», «Кодекс», также периодические издания «Юрист», «Право и экономика» позволили проанализировать существующие прецеденты в практике арбитражно-процессуальных судов при рассмотрении споров о возмещении НДС из бюджета и определить причины удовлетворения исковых требований налогоплательщиков.

Практический материал результатов налоговых проверок и контрольных мероприятий налогового контроля Управления ФНС России по Томской области и Инспекции ФНС России по г. Томску позволили определить используемые налогоплательщиками региона Томской области «схемы» возмещения налога на добавленную стоимость, приобретшие форму отлаженного бизнеса по незаконному изъятию государственных средств.

1. Сущность НДС. Его роль в формировании доходов бюджетов РФ

1.1 История возникновения и развития НДС в зарубежных странах и в России

Налог на добавленную стоимость является сравнительно молодым налогом. Большинство из ныне действующих налогов были введены в практику в XIXвеке. Некоторые налоги, такие как акцизы, земельный налог, известны еще с древних времен. НДС стал применяться лишь в XXвеке. Конкретная же схема обложения НДС была разработана в 1954 году французским экономистом М. Лоре, благодаря которому он полностью и окончательно был введен во Франции в 1968 году.1 В то же время добавленная стоимость начала использоваться в статистических и аналитических целях еще с конца прошлого века.

НДС относится к группе косвенных налогов. Необходимо отметить, что для них характерна в основном фискальная функция. Их появление обычно связано с возрастанием потребности государства в доходах в связи с ростом расходов. Исторически первой формой косвенных налогов выступали акцизы, которые взимались с отдельных видов товаров. В противоположность им НДС представляет собой универсальный акциз, так как обложению им подлежат все товары.

Одной из первых форм косвенного налогообложения явился налог с продаж, сходный по характеру с НДС. Предпосылкой возникновения налога с продаж послужила острая нехватка средств в связи с огромными военными расходами в период IМировой войны.

Данный налог взимался многократно на каждой стадии движения товара от производителя к потребителю. В результате его функционирования цена реализуемого товара значительно повышалась, что вызывало огромное недовольство как покупателей, так и производителей. Прежде всего, это было связано с тем, что потребители вынуждены были покупать товары по завышенной цене, вытекающей из многократного обложения оборотов налогом с продаж. С другой стороны производители несли значительные убытки вследствие снижения спроса на свою продукцию. Это явилось предпосылкой к тому, что после IМировой войны непопулярный налог был упразднен, но ненадолго. Государственный бюджет, сильно обремененный возросшими расходами в период IIМировой войны, требовал дополнительных источников пополнения доходов. Налог с продаж, отвечавший фискальным требованиям, был введен вновь. Необходимо отметить, что произошло некоторое совершенствование механизма обложения данным налогом. Во-первых, он начал взиматься однократно и, как правило, на стадии розничной торговли, тем самым не сильно замедляя оборот капитала. Во-вторых, поступление средств в казну также происходило более быстрыми темпами, так как возросла оборачиваемость средств. В то же время при таком положении вещей государство терпело некоторые убытки в результате потери части доходов из-за невозможности осуществлять полный контроль за всеми стадиями производства и обращения товара. При многократном обложении объекта фискальные органы имели возможность получать оперативную информацию о движении капитала при подаче налоговых деклараций. При однократном обложении только последней стадии обращения - розничной торговли - такая возможность терялась. Вышеперечисленные факторы послужили основными причинами к возникновению налога на добавленную стоимость, который давал возможность государству контролировать весь процесс производства и обращения товаров (в том числе оптовую и розничную торговлю).

Широкое распространение НДС получил благодаря подписанию в 1957 году в Риме договора о создании Европейского экономического сообщества, согласно которому страны его подписавшие должны были гармонизировать свои налоговые системы в интересах создания общего рынка. В 1967 вторая директива Совета ЕС объявила НДС основным косвенным налогом Европы, предписывая всем членам Сообщества ввести данный налог в свои налоговые системы до конца 1972 года.1 В том же 1967 году налог на добавленную стоимость начал функционировать в Дании, в 1968 - в ФРГ. Шестая директива Совета ЕЭС 1977 года окончательно утвердила базу современной европейской системы обложения НДС, чем способствовала унификации взимания данного налога в Европе. Последние уточнения в механизм обложения НДС были сделаны в 1991 году десятой директивой, и ее положения были включены во все налоговые законодательства стран-членов ЕЭС.

В настоящее время НДС взимается более чем в сорока странах мира: почти во всех европейских странах, Латинской Америке, Турции, Индонезии, ряде стран Южной Америки. В США и Канаде применяется близкий по методу взимания к НДС налог с продаж.2

Обширная география распространения НДС свидетельствует о его жизнеспособности и соответствии требованиям рыночной экономики. Необходимо отметить, что прочному внедрению его в практику налогообложения в немалой степени способствовали следующие факторы.

Во-первых, недостатки, имеющиеся у прямых налогов. К их числу можно отнести чрезмерную тяжесть налогообложения, широкие масштабы уклонения плательщиков от их уплаты.

Во-вторых, постоянный дефицит бюджета, и как следствие постоянная потребность в увеличении доходов бюджета путем расширения налогооблагаемой базы и повышения эффективности налогообложения.

В-третьих, потребность в усовершенствовании существующих налоговых систем и приведении их в соответствие с современным уровнем экономического развития.

В настоящее время общий механизм взимания НДС идентичен во многих странах. Как известно, плательщиками этого налога являются юридические и физические лица, занимающиеся коммерческой деятельностью. Объектами обложения выступают оборот товаров, объем произведенных работ и оказанных услуг. Необходимо отметить, что налог взимается многократно на каждом этапе производства и реализации продукции при ее движении от первого производителя до конечного потребителя. Налогооблагаемая база определяется исходя из стоимости, добавленной на каждой стадии производства и обращения, включая заработную плату с начислениями, амортизацию, проценты за кредит, прибыль и расходы общего характера (за электроэнергию, рекламу, транспорт и др.). При этом стоимость средств производства и материальных затрат исключается из облагаемого оборота. Так же, как и по многим налогам, предусмотрены льготы при расчете и уплате НДС, которые определяются историческим и социально-экономическим развитием каждой страны.

В различных странах существуют разные подходы к установлению ставок НДС. В то же время их средний уровень колеблется от 15 до 25%. В некоторых странах применяется шкала ставок в зависимости от вида товара и его социально-экономической значимости: пониженные ставки (2 - 10%) применяются к продовольственным, медицинским и детским товарам; стандартные (основные) ставки (12 - 23%) - к промышленным и другим товарам и услугам; и, наконец, повышенные ставки (свыше 25%) - к предметам роскоши. Конкретные размеры основных ставок по некоторым развитым странам мира приведены в таблице 1.1.1

Таблица 1.1. - Шкала ставок НДС по различным странам.

| Страна | Испания | Германия | Великобритания | Греция | Франция | Россия | Дания | Швеция |

| Ставка НДС | 12% | 14% | 15% | 18% | 18,6% | 20% 18% (с 2004г.) |

22% | 23,5 % |

Анализируя данные таблицы, можно сделать вывод, что в основном ставки, применяемые в зарубежных странах, установлены на уровне 12 - 18%. Необходимо отметить, что количество применяемых ставок налога различно в разных странах: в Великобритании и Германии - две, во Франции - три, в Италии - четыре. В Великобритании, Ирландии и Португалии используется также нулевая ставка. Товары, облагаемые по данной ставке, отличаются от товаров, освобожденных от налога, тем, что владелец товаров в первом случае не только не платит налог при их реализации, но ему еще возмещаются суммы НДС, уплаченные поставщикам.

Широкое распространение НДС в зарубежных странах с рыночной экономикой создало почву для появления его в России. Налог был введен 1 января 1992 года. Он пришел на смену налогу с оборота, просуществовавшего в стране около 70 лет, и так называемого «президентского» налога с продаж, введенного в декабре 1990 года. Оба предшественника НДС были эффективны только в условиях жесткого государственного контроля за ценообразованием. Налог с оборота взимался в основном в виде разницы между твердыми, фиксированными государственными оптовыми и розничными ценами, и его ставка колебалась от 20 до 30% для различных видов продукции. Налог с продаж устанавливался в процентах к объему реализации и фактически увеличивал цену товаров на 5%.

В связи с возросшей инфляцией налог с оборота утратил свою жизнеспособность и вместе с налогом с продаж был заменен налогом на добавленную стоимость. Новый налог выгодно отличался от ранее действовавших. Он был более эффективен для государства, так как обложению им подлежал товарооборот на всех стадиях производства и обращения. Можно было ожидать, что с расширением налоговой базы и ставок поступления будут расти. Также необходимо отметить, что НДС является менее обременительным для отдельного производителя, поскольку обложению подлежит не весь товарооборот, а лишь прирост стоимости, и тяжесть налога может быть распределена по всей цепи товарооборота. Это являлось немаловажным фактором в достижении равенства всех участников рынка. Следует также обратить внимание на такой факт, что налог на добавленную стоимость являлся более простой и универсальной формой косвенного обложения, так как для всех плательщиков устанавливался единый механизм его взимания на всей территории страны.

Первоначально ставка НДС была установлена на уровне 28%. Спустя год она была снижена до 20%, и была введена льготная ставка в размере 10% для продуктов питания и детских товаров по определенному перечню, ряда иных видов товаров. С 1 января 2004г. основная ставка НДС составляет 18%.

Можно отметить, что объективная необходимость введения НДС в Российской Федерации была обоснована рядом факторов:

1) пополнение доходов бюджета, испытывающего острый финансовый кризис и нуждающегося в стабильных налоговых поступлениях;

2) создание новой модели налоговой системы в соответствии с требованиями рыночной экономики;

3) присоединение к международному сообществу, широко применяющему данный налоговый механизм.

1.2 Экономическая природа налога на добавленную стоимость

НДС является многоступенчатым налогом на потребление. Многоступенчатость означает налогообложение товаров при каждом переходе права собственности на товар.

Можно сформулировать, по крайней мере, три отличительные особенности НДС. Во-первых, в облагаемый оборот не включаются суммы ранее внесенного плательщиком налога (основное отличие НДС от ранее действовавшего «каскадного» налога с оборота, ставка которого применялась к валовой стоимости товара аккумулированной на всех стадиях его продвижения). Во-вторых, обложению подлежит весь оборот, но уплачивается в бюджет только часть налога, соответствующая стоимости, которая добавлена к цене закупок налогоплательщиком.

Для понимания сущности экономической природы НДС необходимо выделять «НДС горизонтальный» и «НДС вертикальный». Горизонтальный НДС – это налог по конкретной (единичной) гражданско-правовой сделке. Вертикальный НДС – это итоговая сумма налога за некоторый период времени, определяемый по совокупности гражданско-правовых сделок. Вертикальный НДС и горизонтальный НДС тесно связаны между собой. Рассмотрим более подробно каждый из них

Горизонтальный НДС. Взимание налога осуществляется методом частичных платежей. На каждой стадии движения товара плательщик компенсирует свои затраты и добавляет налог на вновь созданную стоимость. При этом на стадии движения товара налог перечисляется одним плательщиком другому сверх цены. В конечном итоге вся сумма горизонтального НДС входит в цену товара, покупаемого конечным потребителем (фактическим плательщиком). В таблице 1.2. приведен пример действия горизонтального НДС при ставке налога 20%. НДС рассчитывается с цены товара. Расчетный показатель налога при продаже называется «выходным НДС». Налог, уплаченный при покупке, носит название «входной НДС». Этот налог подлежит зачету. В бюджет перечисляется разница между двумя этими величинами.

Таблица 1.2. - Механизм действия НДС

| Этапы движения товаров | Стоимость покупки (исключая НДС), у.е. | Стоимость, по которой продается товар, у.е. | Входной НДС, у.е. | Выходной НДС, у.е. | Сумма, перечисляемая государству, у.е. |

| Первичный производитель | 10 000 | 2 000 | 2 000 | ||

| Промышленник в обрабатывающих отраслях | 10 000 | 20 000 | 2 000 | 4 000 | 2 000 |

| Оптовый продавец | 20 000 | 25 000 | 4 000 | 5 000 | 1 000 |

| Розничный продавец | 25 000 | 40 000 | 5 000 | 8 000 | 3 000 |

| Конечный потребитель | 40 000 | 8 000 |

Таким образом, из приведенного примера видно, что конечный потребитель уплатит за товар 48 000 у.е., из которых 8 000 у.е. представляет горизонтальный НДС, уплаченный государству через розничного продавца в цене товара.

Вертикальный НДС формируется на основе горизонтального налога. По результатам налогового периода налогоплательщики определяют вертикальный НДС как совокупность горизонтального налога по всем операциям купли-продажи товаров. Таким образом, вертикальный НДС может быть трех видов: «входной НДС», «выходной НДС», и НДС, подлежащий уплате в бюджет.

При определении итоговой суммы вертикального налога, подлежащего уплате в бюджет, применяется, так называемый, зачетный метод вычитания, который формирует данный НДС как разность между «выходным НДС» (налогом, полученным от покупателей реализованных товаров) и «входным НДС» (налогом, уплаченным поставщикам материальных ресурсов).

Вышеназванный метод иллюстрируется формулой:

VAT = RS – RC,

где: VAT – налог на добавленную стоимость,

R – ставка налога,

S – стоимость реализованных товаров,

С – материальные затраты.

Таким образом, можно сделать следующий вывод. Заложенный в основе экономической природы налога механизм налогообложения добавленной стоимости функционирует только когда:

1) налог перечисляется между плательщиками сверх цены;

2) плательщик, заплативший за товар цену, формирует «НДС уплаченный» и может отнести его к возмещению из бюджета, если плательщик, получивший этот налог, сформирует «НДС полученный» и уплатит его в бюджет. Именно в этом и проявляется системная взаимосвязь механизма действия НДС;

3) все плательщики налога состоят на учете и отчитываются в налоговых органах.

Из этих основных положений исходили авторы действующего налога на добавленную стоимость. При любом нарушении указанных положений экономический механизм взимания НДС полноценно функционировать не будет, а, следовательно, не будет надлежащей собираемости этого налога.

Активность налоговой системы в основном проявляется в выполнении ее функций. Как любой налог, НДС выполняет следующие функции.

Фискальная функция НДС заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. Реализация этой функции позволяет государству осуществить наиболее важные собственные функции – оказывать государственные услуги (в области национальной обороны и правоохранительной деятельности, социальные услуги и др.)

Наиболее перспективным с точки зрения финансирования деятельности ЕС является налог на добавленную стоимость. Наличие НДС в налоговой системе государства – обязательное условие его присоединения к Сообществу, так как финансовые поступления от налога на добавленную стоимость составляют один из основных источников формирования бюджета ЕС. Доходы, поступающие в бюджет ЕС от налога на добавленную стоимость, представляют собой установленную решением Совета единую процентную надбавку к ставке НДС в государствах – членах.

На нынешнем этапе развития экономики России НДС остается более предпочтительным, чем прямые налоги: во-первых, от него труднее уклониться плательщику, так как выручку всегда сложнее скрыть или занизить, нежели прибыль; во-вторых, процесс взимания НДС не вызывает больших затруднений, что сокращает расходы на данную процедуру; и, в-третьих, НДС не зависит от результатов хозяйственно – экономической деятельности субъектов, и поступления от него достаточно стабильны.

Несмотря на огромное фискальное значение данного налога, нельзя отрицать его регулирующее влияние на экономику. Через механизм обложения НДС и, в частности, через систему построения ставок он влияет на ценообразование и инфляцию, так как фактически увеличивает цену товара на сумму налога. Безусловно, открытым остается вопрос о положительной стороне этого влияния, так как увеличение цены способствует развитию инфляционных процессов. С другой стороны НДС не сильно препятствует развитию производства, поскольку действительным его плательщиком становится не производитель, а потребитель. С психологической точки зрения этот налог, в отличие от подоходного, в меньшей степени влияет на стимулы к труду, затрагивая расходы населения, а не доходы. Таким образом, конечный потребитель, уплачивая цену за товар, не замечает ее завышения на сумму налога, тогда как вычет из доходов подоходного налога более ощутим. Посредством применения льгот на отдельные виды продукции или конкретные операции, а также льгот, предоставляемых тем или иным плательщикам, государство имеет возможность стимулировать развитие и осуществлять поддержку социально значимых видов деятельности (образование, здравоохранение, наука, культура и др.), стимулирование экспорта отечественных товаров за границу.

Наконец, посредством многократного обложения НДС всех стадий производства продукции, работ и услуг достигается равенство всех участников рынка, а государство получает возможность осуществлять более полный контроль и оперативное управление финансово – хозяйственной деятельностью субъектов.

Располагая полной и точной информацией, получаемой из бухгалтерской отчетности, государственные финансовые и налоговые органы могут осуществлять более точное планирование доходов бюджета.

Распределительная функция НДС заключается в том, что путем налогообложения и через государственный бюджет осуществляется перераспределение ВВП. Посредством налогового механизма через установления ставок и льгот по НДС, а так же порядка применения налоговых вычетов в бюджет может изыматься часть доходов от высокорентабельных видов деятельности и через бюджетную систему направляться в убыточные, но необходимые для жизни общества сферы.

Стимулирующая является в значительной мере производной первых двух функций налогов. Налог на добавленную стоимость по существу дестимулирует облагаемые виды деятельности и стимулирует необлагаемые виды деятельности. Например, взимание НДС по ненулевой налоговой ставке ведет к искажению оценки эффективности размещения ресурсов в частном секторе экономики. Наиболее выражено стимулирующая функция реализуется через систему налоговых льгот и преференций.

В рамках сбалансированной и отлаженной налоговой системы происходит увязка в единое целое перечисленных основных функций. Так, фискальная функция реализуется настолько, насколько этого требует распределительная функция, но при этом стимулирующая функция не создает препятствий на пути реализации всех функций в будущем. То есть, фискальная функция обеспечивает формирование доходов, необходимых для финансирования государственных расходов и при этом не подрывает возможностей самого производства и формирования доходов в дальнейшем.

1.3 Роль налога на добавленную стоимость в формировании доходов бюджета Российской Федерации

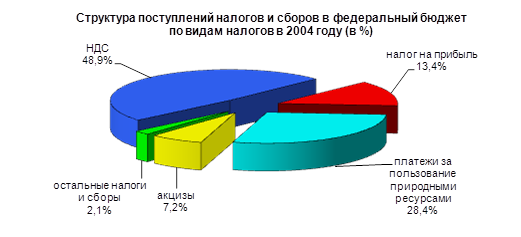

Одним из первых обязательных платежей, введенных в современную практику налогообложения, явился налог на добавленную стоимость. За годы своего существования он прочно укрепился в налоговой системе Российской Федерации и стал одним из важнейших федеральных налогов. В структуре поступлений налоговых платежей в федеральный бюджет доля НДС в 1998 г. была равна 43,8%, в 1999 г. 44,5%, в 2000 г. – 42,2 %, в 2001 г. – 47%, в 2002 г. его доля составила 44,8%, в 2003 г. – 47,2%, а в 2004 г. – 48,9%. Следовательно, можно сделать вывод о том, что НДС играет доминирующую роль в формировании федерального бюджета. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Этот налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

За годы своего существования НДС прочно укрепился в налоговой системе России и стал одним из важнейших федеральных налогов. НДС, как наиболее значительный косвенный налог, выполняет две взаимодействующие функции: фискальную, связанную с обеспечением значительной доли поступлений в федеральный бюджет, и регулирующую, направленную на стимулирование экономического роста и развитие предпринимательства.

Практика налогообложения добавленной стоимости в России и странах ЕС показала, что Российская система не является точной копией европейской модели, она имеет свои особенности, принципиальные отличия и в большей мере благоприятствует экономической деятельности.

В 2004 году в федеральный бюджет страны поступило администрируемых ФНС России доходов (включая единый социальный налог, зачисляемый в федеральный бюджет) 1 973,9 млрд. рублей, что на 297,3 млрд. рублей, или на 17,7% больше, чем в 2003 году.

Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 1 890,2 млрд. рублей, выполнено на 104,4%, федеральный бюджет получил дополнительно 83,7 млрд. рублей.

Налоговых и неналоговых доходов, администрируемых ФНС России, в федеральный бюджет страны мобилизовано 1 531,7 млрд. рублей, что на 219,7 млрд. рублей, или на 16,7% больше, чем в 2003 году.

Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 1 452,0 млрд. рублей , выполнено на 105,5%. В федеральный бюджет дополнительно перечислено 79,7 млрд. рублей. [1]

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2004 году составили 205,7 млрд. рублей. По сравнению с 2003 годом они выросли на 34,8 млрд. рублей, или на 20,3%, несмотря на снижение ставки с 6% до 5% с 1 января 2004 года.

Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год», по налогу выполнено на 109,9%.

Одним из основных факторов, повлиявших на рост поступлений налога на прибыль организаций в 2004 году по сравнению с 2003 годом, явилось улучшение результатов финансово-хозяйственной деятельности организаций в 2003-2004 годах.

На увеличение поступлений налога на прибыль в 2004 году оказало влияние также снижение в январе-октябре на 2,3 процентного пункта доли убыточных организаций по сравнению с соответствующим периодом 2003 года.

Поступления налога на добавленную стоимость в 2004 году составили 749,0 млрд. рублей и по сравнению 2003 годом выросли на 21,0%.

Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год», по налогу выполнено на 105,4%.

Суммы, фактически возмещенные налогоплательщикам по налоговой ставке 0 процентов, в 2004 году составили 320,6 млрд. рублей и на 28,8 млрд. рублей (или на 9,9%) превысили сумму возмещения 2003 году.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2004 году 109,7 млрд. рублей (44,2% к поступлениям 2003 года). Такое существенное снижение поступлений акцизов в федеральный бюджет обусловлено, в первую очередь, исключением природного газа из видов подакцизного минерального сырья.

Поступления акцизов за 2004 год составили 99,3% от годового задания, установленного в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год».

Поступления акцизов на этиловый спирт из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2004 году составили 4,22 млрд. рублей, что на 13,2% больше, чем в 2003 году.

Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 4,24 млрд. рублей, выполнено на 99,4%.

В федеральный бюджет в 2004 году мобилизовано акцизов на табачные изделия на сумму свыше 23,25 млрд. рублей, что почти в 1,5 раза больше, чем в 2003 году.

Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 23,36 млрд. рублей, выполнено на 99,5%.

Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2004 году составили 40,2 млрд. рублей и относительно 2003 года выросли на 16,9%.

Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 40,0 млрд. рублей, выполнено на 100,3%.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2004 году поступило в федеральный бюджет 425,0 млрд. рублей, в том числе: на добычу нефти – 355,1 млрд. рублей; на добычу газа – 58,9 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 3,0 млрд. рублей.

Годовое задание по налогу на добычу нефти, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 342,1 млрд. рублей, выполнено на 103,8 процента.

В целом по сравнению с 2003 годом поступления НДПИ выросли в 1,7 раза.

Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 410,5 млрд. рублей, выполнено на 103,5 процента.

Учитывая данные о поступлении НДС в федеральный бюджет России за годы существования данного налога, можно заметить, что его доля в доходах бюджета возросла, несмотря на то, что за последние годы произошло увеличение удельного веса поступлений от налога на прибыль предприятий и подоходного налога с физических лиц. Это можно рассматривать как положительный фактор, так как косвенное налогообложение имеет прежде всего фискальную направленность, в меньшей степени влияя на характер и структуру экономического роста.[2]

2. Порядок и условия возмещения налога на добавленную стоимость налогоплательщиков из бюджета

2.1 Объективные предпосылки возникновения злоупотреблений правом на возмещение НДС

В Послании Президента Российской Федерации В.В.Путина Федеральному Собранию РФ России надо быть сильной и конкурентной констатируется: Мы обязаны прекратить бессмысленной соревнование между народом и властью – когда власть порождает законы, а народ изобретает способы их обхода. Творческая активность людей должна направляться не на так называемую оптимизацию налоговых схем, а на развитие собственного дела на базе использования тех норм, которые мы с вами им предлагаем.

Противостояние интересов налогоплательщика и государства – явление, пришедшее к нам через века. Оно зародилось одновременно с появлением властных институтов, деятельность которых необходимо финансировать. Единственным достаточным источником для этого является отчуждение в форме налога денежных средств, принадлежащих физическим лицам и организациям. (ст.8 Налогового кодекса РФ).

Налоговая система любой страны, какой бы справедливой она ни была, все равно в большей или меньшей степени затрагивает экономические интересы налогоплательщиков – юридических и физических лиц, изымая в пользу государства часть доходов налогоплательщиков, что поневоле предполагает и соответствующую ответную реакцию налогоплательщиков – поиск всех возможных путей уменьшения этого налогового бремени.

Исторически сами налоги возникли в период становления ранних цивилизаций и представляли собой форму изъятия части доходов людей для финансирования общественных потребностей; при этом достаточно часто налоги взимались не государственными налоговыми органами, а непосредственно общинами. В дальнейшем, по мере становления государственности, налоги стали основным источником доходной части государства, из которой финансировалось как содержание государственного аппарата, так и общегосударственные расходы.

Однако помимо чисто фискальной цели (обеспечение пополнения доходной части государственного бюджета) налоги уже в древности стали, пусть косвенно, выполнять также и ряд регулирующих функций, обеспечивая, например, развитие товарно-денежных отношений, углубление разделения труда, ускорение урбанизации. Так, например, в Римской империи налоги помимо фискальной выполняли также симулирующую функцию по развитию хозяйства: поскольку налоги вносились исключительно деньгами, то население для уплаты налогов вынуждено было выходить за рамки натурального хозяйства и производить товарную продукцию, предназначенную для реализации на ранке, чем в конечном итоге стимулировалось развитие товарно-денежных отношений, углубление процесса разделения труда и урбанизации.

По мере становления систем налогообложения появилось и философское понимание налога не как чисто фискального инструмента общественного взаимопонимания между гражданами и государством. Налог стал трактоваться как общественно необходимое и полезное явление – как инструмент общественно необходимого процесса обобществления части индивидуальных доходов (богатств). Так, например, Г. В. Ф. Гегелю (1770-1831) принадлежат слова: Налоги, пошлины и т.д., которые составляют для меня обязанность, мне не возвращаются, но зато я обретаю обеспеченность моей собственности и бесконечное множество других преимуществ; они составляют мое право.1

Заслуживает внимания также точка зрения Конституционного Суда РФ, который в Постановлении от 17.12.1996г. №20-П определил, что налог – необходимое условие существования государства, поэтому обязанность платить налоги, закрепленная ст.57 Конституции РФ, распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства, т.к. иначе были бы нарушены права и охраняемые законом интересы других лиц, а также государства. Взыскание налога не может рассматриваться как произвольное лишение собственника его имущества - оно представляет собой законное изъятие части имущества, вытекающее из конституционной публично-правовой обязанности.

Исходя из того, что налоги представляют собой достаточно сложный феномен общественного развития, необходимо выделить 2 группы противодействующих и одновременно сотрудничающих субъектов налоговых отношений:

- государство;

- налогоплательщики.

Налогоплательщики четко понимают, что налоги неизбежны, и платить их нужно, в чем и проявляется их сотрудничество с государством.

Противодействие же налогоплательщиков действиям государства заключается в том, что налогоплательщики хотят платить как можно меньше налогов и предпринимают любые попытки для исполнения своих желаний.

Всемирная история налогообложения богата яркими проявлениями неподчинения властям со стороны налогоплательщиков. При этом налогоплательщики, как правило, идут двумя путями.

Первый путь – уклонение от уплаты налогов, что в англоязычной литературе принято обозначать термином taxevasion. Встав на этот, можно сказать, преступный путь налогоплательщики минимизируют (или вообще сводят к нулю) свои налоговые обязательства незаконными способами, как правило, либо осуществляя деятельность без государственной и налоговой регистрации, либо, будучи зарегистрированными – путем сокрытия своих налоговых обязательств и представлением в налоговые органы заведомо ложной информации.

Второй путь – избежание налогов, что в англоязычной литературе обозначается термином taxavoidance или близким ему по значению термином taxplanning (налоговое планирование). Данный путь означает минимизацию налоговых обязательств законным использованием налоговых льгот и учет всех нюансов существующего налогового законодательства с целью уменьшения налоговых платежей в бюджет. Эта деятельность налогоплательщика направлена не на нарушение налогового законодательства, а лишь на законное использование всех существующих льгот и особенностей налогового права в свою пользу.

В последние годы функционирования налоговой системы появился и третий, самый неблагоприятный для государства, путь, который избирают все больше и больше налогоплательщиков – это путь зарабатывания денег на государственном бюджете страны. Речь идет о злоупотреблении налогоплательщиками правом, которое проявляется в форме недобросовестного возмещения из бюджета налога на добавленную стоимость. Данное явление получает все больший размах и распространение, как в зарубежных странах, так и в России. Под злоупотреблением правом понимается не нарушение каких-либо нормативных предписаний, а использование норм права для достижения своих целей, без их видимого нарушения, т.е. если можно так выразиться работа в правовом поле. Самой распространенной и опасной формой злоупотребления правом является весьма распространенный на практике способ, который можно обозначить как создание легальной видимости, т.е. ситуации, только лишь кажущейся законной.

Именно в данной форме осуществляется, как правило, злоупотребление правом по недобросовестному возмещению из бюджета НДС налогоплательщиками.

Доказать же злоупотребление правом, особенно в форме создания легальной видимости либо очень сложно, либо попросту невозможно1 .

Актуальность проблемы незаконного возмещения из бюджета налога на добавленную стоимость определяется теми потерями государства, к которым приводит данное явление. Активизация процесса возмещения из бюджета НДС привела к тому, что объем возмещения данного налога на определенный период времени стал превышать разумных пределов.

В связи с этим, работа над проблемами государственного регулирования данной сферы налогообложения и поиском путей совершенствования системы налогового контроля особенно необходима в сложившейся ситуации.

2.2 Общие положения обложения НДС в России

НДС – всеобщий налог и охватывает все отрасли материального производства, в которых производятся и реализуются продукция производственно-технического назначения, товары народного потребления, выполненные работы и платные услуги.

В настоящее время процесс налогообложения НДС регулируется главой 21 части второй Налогового Кодекса РФ.

Налогоплательщиками НДС являются организации, а также предприниматели без образования юридического лица. Они могут быть освобождены от уплаты НДС, если в течение трех предшествующих налоговых периодов налоговая база по данному налогу не превышала 1 млн.руб.

Объект налогообложения. В основе определения объекта налогообложения лежит факт осуществления реализации чего бы то ни было (товаров, работ, услуг). Обязанность уплаты НДС возникает, если были осуществлены некоторые действия или операции.

Так, Налоговым Кодексом РФ предусмотрено, что объектом налогообложения НДС являются такие группы операций, как:

- реализация товаров (работ, услуг) на территории РФ. Безвозмездная передача товаров, результатов работ и оказания услуг без оплаты также рассматривается законодательством как объект налогообложения;

- передача товаров (выполнение работ и оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при определении налога на доходы организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию РФ.

Не признаются объектами налогообложения такие виды операций, как безвозмездная передача жилых домов, детских садов и других объектов социально-культурного и коммунального назначения органам государственной власти и местного самоуправления. Законодательством выделяется весьма значительный перечень операций, которые не подлежат обложению НДС (ст.149 Налогового кодекса РФ).

К числу освобождаемых от НДС видов операций относится реализация:

- отдельных видов товаров медицинского назначения, медицинских услуг;

- услуг по содержанию детей в дошкольных учреждениях;

- услуг по перевозке пассажиров транспортом общего пользования (за исключением такси);

- ритуальных услуг;

- долей в уставном капитале, паев в паевых фондах;

- услуг по предоставлению в пользование помещений всех форм собственности;

- услуг в сфере образования и т.д.

При ввозе товаров на территорию РФ законодательство также предусматривает установление перечня товаров, которые подлежат освобождению от НДС. В число таких товаров включены:

- товары, ввозимые в качестве безвозмездной помощи на территорию РФ (кроме подакцизных);

- все виды печатных изданий, получаемых государственными библиотеками и музеями по международному книжному обмену;

- технологическое оборудование, комплектующие и запасные части к нему, ввозимые в качестве вклада в уставные капиталы организаций;

- товары для официального пользования иностранными дипломатическими и приравненными к ним представительствами;

- некоторые иные виды товаров.

Определение налоговой базы по НДС. Налоговая база по НДС определяется из выручки от реализации продукции (товаров, работ, услуг), с учетом всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной форме, включая оплату ценными бумагами. Согласно данному положению, при определении налоговой базы в нее будет включена не только собственно выручка от реализации продукции, но и финансовая помощь, полученная от покупателя, ценные бумаги, а также иные финансовые и натуральные поступления, которые имели место в процессе расчетов за поставленную продукцию (оказанные услуги).

Налоговая база определяется налогоплательщиком с учетом следующих полученных сумм:

- авансовых или иных платежей в счет предстоящих поставок товаров (оказания услуг);

- финансовой помощи, полученной за реализованные товары (работы, услуги);

- в виде процентов (или дисконта) по векселям, процента по товарному кредиту в части, превышающей размер процента, рассчитанный по ставке рефинансирования ЦБ РФ;

- суммы штрафов, пеней, выплаченных покупателями за нарушение обязательств по договорам.

Данные суммы включаются в базу обложения только в том случае, если товарные операции, к которым эти суммы относятся, подлежат обложению НДС.

При реализации товаров (работ, услуг) по товарообменным операциям (бартер) на безвозмездной основе, при передаче права собственности залогодержателю, при оплате труда в натуральной форме и других аналогичных операциях налогооблагаемая база определяется как стоимость этих товаров (работ, услуг), исчисленная с учетом цен на идентичные товары, фактически складывающихся на соответствующем региональном рынке.

При реализации товаров для целей налогообложения НДС принимается цена этих товаров без включения в нее НДС. При реализации подакцизных товаров сумма акциза включается в базу обложения НДС.

При ввозе товаров на таможенную территорию России для дальнейшей реализации налоговая база для обложения НДС определяется суммой:

- таможенной стоимости товара;

- подлежащей уплате таможенной пошлины;

- подлежащих уплате акцизов (в случае ввоза подакцизных товаров).

В случае получения выручки налогоплательщиком в иностранной валюте, при определении налоговой базы данная выручка пересчитывается в рубли по курсу ЦБ РФ на дату реализации.

Налоговые ставки. В настоящее время законодательством установлены следующие ставки НДС:

0% - для товаров, экспортируемых за пределы РФ (за исключением нефти и природного газа, которые экспортируются в страны СНГ); для услуг по перевозке пассажиров и багажа за пределы территории РФ; товаров (работ, услуг) для официального пользования иностранными представительствами и для операций некоторых иных видов.

10% - при реализации ограниченного круга продовольственных товаров (мяса и мясопродуктов, молока и молокопродуктов, масла растительного, сахара, соли и др.) и товаров для детей (одежды, обуви, некоторых школьных принадлежностей, игрушек и др.).

18% (с 01.01.2004г.) - при реализации иных видов товаров, выполнении работ и оказании услуг.

До введения в действие второй части Налогового кодекса РФ отечественное законодательство оперировало только двумя налоговыми ставками – 10 и 20%. Нулевая ставка формально не предусматривалась, хотя некоторые соответствующие ей налоговые режимы (например, возврат НДС экспортерам) имели место.

Налоговым периодом является календарный месяц, в определенном случае – квартал.

Схема расчета НДС. При реализации товара налогоплательщик (продавец) дополнительно к цене товара (тарифу услуги) обязан предъявить покупателю и удержать соответствующую сумму НДС. При этом если налогоплательщик в данном налоговом периоде сам приобретал какие-либо товары (работы, услуги), необходимые для производственной деятельности либо для перепродажи, и произвел за них расчет (оплатив их стоимость включая НДС), он имеет право вычесть НДС по этим приобретенным ценностям из суммы удержанного НДС по реализованным товарам.

Таким образом, соблюдается правило, используемое при косвенном методе расчета НДС: сумма налога, подлежащая уплате в бюджет, представляет собой разницу между суммами налога в конечной цене реализации продаваемого товара и уплаченной при приобретении элементов издержек производства и материальных затрат.

ПРИМЕР. Предприятие, реализующее швейные изделия на сумму 200тыс.руб., обязано выставить в счете покупателю сумму цены товара 200тыс. и сумму НДС – 40тыс. (200тыс.* 20%).

При этом данное предприятие само при покупке предметов, потребляемых в процессе производства (тканей, фурнитуры и т.д.), уплатило их продавцам соответствующую сумму НДС. Уплаченный при приобретении сырья, комплектующих и иных составляющих издержки производства НДС на издержки производства не относится и не подлежит вычету при формировании дохода для целей налогообложения прибыли (дохода) предприятия. Суммы уплаченного поставщикам налога принимаются к вычету при расчетах с бюджетом по НДС. Налогоплательщик имеет право уменьшить сумм налога, полученного от покупателя, на величину НДС, которую он уплатил при приобретении товаров (работ, услуг), используемых им для производственной деятельности, облагаемой этим налогом. Аналогичное право получает и продавец товаров, которые приобрел их для дальнейшей перепродажи.

Зачет входного налога осуществляется следующим образом. Швейное предприятие, получив от покупателя 40тыс.руб. НДС, вносит в бюджет не всю данную сумму полностью, а вычитает из нее сумму налога, которую само уплатило при покупке ткани, фурнитуры и других предметов (допустим, 16тыс.руб.). То есть в бюджет должно быть перечислено 24тыс.руб. (40 тыс. – 16ты.)

2.3 Порядок возмещения НДС по операциям на внутреннем рынке России

Как уже было указано, налогоплательщик имеет право на вычет сумм так называемого входного НДС по приобретенным для осуществления своей деятельности товарам (работам, услугам). При определенных условиях сумма НДС, подлежащая вычету, может оказаться больше суммы налога, полученной от покупателей при реализации товаров. В этом случае отрицательная разница подлежит возмещению (зачету, возврату) из бюджета в течение 3-х месяцев.

Таким образом, налогоплательщик имеет право на возмещение из бюджета сумм налога на добавленную стоимость в случае, если размер налоговых вычетов по НДС, превысили сумму налога, исчисленную от реализации товаров (работ, услуг).

Налоговое законодательство предусматривает определенные требования, выполнение которых обеспечивает налогоплательщику право на применение налоговых вычетов по НДС:

1) приобретенный товар (работы, услуги), по которому заявляется вычет, должен быть принят к учету. Данное положение означает, что приобретенный товар должен быть оприходован в бухгалтерском учете, т.е. его принятие - отражено в соответствующих регистрах бухгалтерского учета.

2) приобретенный товар (работы, услуги), по которому заявляется вычет, должен быть оплачен поставщикам. Данное требование логично, поскольку предъявлять к вычету сумму НДС возможно, если эта сумма была уплачена налогоплательщиком. При этом форма оплаты может различной: денежными средствами, ценными бумагами, передачей имущества и имущественных прав и др. При этом Налоговым кодексом предусмотрены некоторые особенности в случае оплаты приобретенного товара не денежными средствами.

При использовании налогоплательщиком собственного имущества (в том числе векселя третьего лица) в расчетах за приобретенные им товары (работы, услуги) суммы налога, фактически уплаченные налогоплательщиком, исчисляются исходя из балансовой стоимости указанного имущества (с учетом его переоценок и амортизации), переданного в счет их оплаты. (п.2 ст.172 НК РФ)

При использовании налогоплательщиком - векселедателем в расчетах за приобретенные им товары собственного векселя (либо векселя третьего лица, полученного в обмен на собственный вексель) суммы налога, фактически уплаченные налогоплательщиком – векселедателем при приобретении указанных товаров исчисляются исходя из сумм, фактически уплаченных им по собственному векселю. То есть право на применение вычета по НДС возникает у налогоплательщика здесь не в момент передачи векселя поставщику, а в момент погашения данного собственного векселя (либо векселя третьего лица, ранее полученного в обмен на собственный).

3) товар (работы, услуги) приобретены налогоплательщиком для осуществления операций, облагаемых НДС.

Если же товар (работа, услуга) приобретается для операций, которые НДС не облагаются (например, для операций, которые освобождены от НДС в соответствии со ст.149 НК РФ, либо предприятие вообще не является плательщиком НДС, т.к. переведено на уплату единого налога на вмененный доход и проч.), право на вычет у налогоплательщика отсутствует.

В этой связи часто возникают проблемы, когда налогоплательщиком осуществляются несколько видов деятельности, как облагаемых, так и не облагаемых НДС. В этом случае налогоплательщик обязан вести раздельный учет приобретенных товаров и разграничивать их относительно того, для осуществления какого вида деятельности они приобретены (для облагаемого, и отдельно для необлагаемого НДС). Иногда возникает ситуация, когда такое разграничение произвести невозможно (например, один и тот же товар используется для облагаемых и одновременно не облагаемых НДС операций). В таком случае законодательство закрепляет возможность принятия НДС к вычету в определенной пропорции (пропорционально объему отгруженной продукции, подлежащей налогообложению НДС (освобожденной от налогообложения), в общем объеме отгруженной налогоплательщиком продукции за налоговый период).

4) наличие надлежащим образом оформленного счета-фактуры.

Именно данный документ предусмотрен законодателем как основание применения вычета НДС. Причем Налоговый кодекс РФ закрепляет перечень обязательных реквизитов, которые должен содержать счет-фактура:

- порядковый номер и дата выписки счета-фактуры;

- наименование, адрес, ИНН покупателя и поставщика;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых платежей в счет предстоящих поставок, на которые и выписывается данный счет-фактура;

- наименование поставляемых товаров и единица измерения;

- количество (объем) поставляемых товаров по счету-фактуре;

- цена за единицу измерения;

- стоимость товаров (работ, услуг) за все количество поставляемых товаров;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг).

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то соответствующим приказом или доверенностью. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается им лично с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Данные требования являются обязательными и в случае их нарушения (например, в счете-фактуре отсутствует какой-либо реквизит, либо он не подписан главным бухгалтером...) счет-фактура не может являться основанием для принятия сумм НДС к вычету, указанных в данном счете-фактуре. (ст.169 НК РФ).

Налоговый кодекс РФ обязывает налогоплательщиков составлять счета-фактуры и вести соответствующие журналы учета полученных и выставленных счетов-фактур. Счета-фактуры являются чрезвычайно важными документами, поскольку только на основании их могут быть зачтены суммы входного НДС. Счета-фактуры, составленные с нарушением установленных требований, не могут являться основанием для вычета (зачета) НДС.

Таким образом, только вся совокупность перечисленных 4-х условий дает налогоплательщику право на применение вычета НДС и на его возмещение из бюджета.

Предъявление сумм НДС к возмещению осуществляется налогоплательщиком в налоговой декларации за соответствующий период, где указывается:

- сумма НДС, исчисленная от реализации товаров (работ, услуг),

- сумма НДС, предъявляемая к вычету,

- и, в итоге, сумма НДС, исчисленная налогоплательщиком к возмещению из бюджета.

Одновременно с декларацией налогоплательщик не должен представлять никакие документы, подтверждающие право на применение вычета.

Однако, получив налоговую декларацию, на основании которой заявлены суммы НДС к возмещению из бюджета, налоговый орган имеет право провести камеральную налоговую проверку, истребовав у налогоплательщика все документы, обосновывающие правомерность предъявления сумм к возмещению. На практике, такие декларации, как правило, всегда проверяются налоговыми органами.

Налогоплательщик в случае проведения такой проверки, после получения соответствующего требования, обязан представить на проверку:

- счета-фактуры;

- книгу покупок и книгу продаж;

- журналы регистрации полученных и выставленных счетов-фактур;

- хозяйственные договоры;

- документы, подтверждающие оплату приобретенных товаров, НДС по которым заявлен к вычету;

- соответствующие регистры бухгалтерского учета;

- иные документы, указанные в требовании.

Камеральная налоговая проверка проводится в течение 3-х месяцев с момента представления налоговой декларации. В случае если по результатам такой проверки были выявлены какие-либо нарушения, налоговый орган выносит решение об отказе в возмещении сумм налога, а если данные нарушения привели к неуплате НДС – то налогоплательщик еще привлекается к налоговой ответственности в виде штрафа в размере 20% от неуплаченной суммы налога.

Если же проверкой не были установлены нарушения, а также если камеральная проверка вообще не проводилась, у налогоплательщика образуется переплата НДС (за счет предъявленных к возмещению сумм налога), которая зачитывается налоговым органом в счет налогов, по которым у налогоплательщика имеется недоимка. Если же такой зачет не был произведен (например, у налогоплательщика вообще отсутствует недоимка по налогам, в погашение которой можно было бы осуществить зачет), по истечении трех календарных месяцев, следующих за истекшим периодом, сумма, которая не была зачтена, подлежит возврату налогоплательщику по его письменному заявлению.

Налоговый орган в течение двух недель после получения указанного заявления принимает решение о возврате указанной суммы налогоплательщику из соответствующего бюджета и в тот же срок направляет это решение на исполнение в орган федерального казначейства, который и осуществляет непосредственно сам возврат.

Возврат сумм осуществляется органами федерального казначейства в течение двух недель со дня получения указанного решения налогового органа.

При нарушении указанных сроков, на сумму, подлежащую возврату налогоплательщику, начисляются проценты исходя из одной трехсот шестидесятой ставки рефинансирования Центрального банка РФ за каждый день просрочки (ст.176 НК РФ).

Таким образом, для получения возмещения сумм НДС из бюджета налогоплательщику необходимо представить:

- налоговую декларацию,

- необходимые документы по требованию налогового органа (в случае проведения камеральной налоговой проверки),

- заявление о возврате сумм НДС, предъявляемых к возмещению.

Получение же заявляемого возврата будет зависеть от выполнения налогоплательщиком всех требований законодательства: правильности ведения бухгалтерского учета, составления документов, исчисления сумм налога и т.д.

2.4 Порядок возмещения НДС при реализации товаров (работ, услуг) на экспорт

В 2001г. все российские экспортеры стали исчислять налог на добавленную стоимость единообразно, т.е. по налоговой ставке 0%. Исключение составляют нефть, включая стабильный газовый конденсат, и природный газ, экспортируемые в страны – участники СНГ, которые по-прежнему облагаются по общеустановленной ставке.

Ставка НДС 0% подразумевает, что все суммы НДС, уплаченные экспортером своим поставщикам, непосредственно относящиеся к затратам на производство и реализацию экспортируемой продукции (работ, услуг), могут быть предъявлены к возмещению из бюджета.

Порядок подтверждения права на получение возмещения при налогообложении по налоговой ставки 0% определен в ст.165 Налогового кодекса РФ.

Для подтверждения обоснованности применения налоговой ставки 0% и налоговых вычетов, предъявляемых к возмещению, экспортеру требуется представить одновременно с декларацией в налоговый орган следующие документы (п.1 ст.165 НК РФ):

- контракт (копию контракта) налогоплательщика с иностранным лицом на поставку товара за пределы таможенной территории РФ. Допускается представление выписки из контракта, содержащей информацию об условиях поставки, о сроках, цене и виде продукции, если контракты содержат сведения, содержащие государственную тайну. Контракт должен предусматривать поставку товара именно иностранному партнеру.

- выписку банка (копию выписки), подтверждающую фактическое поступление выручки от иностранного лица – покупателя экспортированного товара на счет налогоплательщика в российском банке. Эти документы должны позволить налоговому органу установить факт получения экспортером выручки именно от иностранного покупателя экспортированного товара, а не от какого-либо другого лица и не за какой-либо другой товар. Если выписка банка не позволяет установить факт поступления средств на счет налогоплательщика именно от иностранного лица покупателя (а как правило, это именно так, поскольку выписка банка содержит информацию лишь о зачисленной сумме, номере корреспондентского счета, с которого перечислены деньги), то налогоплательщику следует представить платежные поручения, инвойсы, свифт-послания и другие документы, подтверждающие данный факт.

В случае если расчет по контракту производится денежными средствами, то представляется выписка банка (копия выписки), подтверждающая внесение налогоплательщиком сумм, полученных от иностранного лица – покупателя товара, на его счет в российском банке, а также копии приходных кассовых ордеров, подтверждающих фактическое поступление выручки от иностранного покупателя товаров.

В случае осуществления внешнеторговых товарообменных (бартерных) операций налогоплательщик представляет в налоговые органы документы, подтверждающие ввоз товаров (выполнение работ, оказание услуг), полученных по указанным операциям, на территорию Российской Федерации и их оприходование;

- грузовая таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта, и российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории Российской Федерации;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории Российской Федерации.

Отметкой регионального таможенного органа, осуществившего выпуск товара, является отметка Выпуск разрешен, а отметкой российского таможенного органа, через пропускной пункт которого товар вывозился с территории РФ – Товар вывезен полностью. Товар, указанный в грузовой таможенной декларации и товаросопроводительных документах, должен соответствовать товару, указанному во внешнеэкономическом контракте на поставку товаров.

Ненадлежащее оформление документов либо непредставление каких-либо документов, предусмотренных ст.165 НК РФ, является нарушением требований ст.165 и п.1 ст.164 НК РФ и влечет признание неправомерным применения налоговой ставки 0% и отказ в возмещении сумм НДС в порядке, установленном ст.176 НК РФ.

Вместе с тем налогоплательщик, устранив допущенные нарушения, вправе снова обратиться в налоговый орган для представления документов, предусмотренных ст.165 НК РФ. Количество обращений в налоговый орган для подтверждения правомерности применения нулевой ставки и налоговых вычетов законодательством не ограничено. При этом налогоплательщик должен представить полный пакет документов, предусмотренных ст.165 НК РФ, а не только те документы, которые не были представлены первоначально или были оформлены с нарушением требований ст.165 НК РФ.

Кроме того, для подтверждения налоговых вычетов, предусмотренных ст.171 НК РФ, в отношении операций по реализации товаров (работ, услуг) в таможенном режиме экспорта, помимо документов, предусмотренных ст.165 НК РФ, налоговые органы на основании ст.31 и 88 НК РФ вправе требовать представления документов, подтверждающих фактические затраты, по которым организация предъявляет к возмещению из бюджета налог на добавленную стоимость – договоры, заключенные с поставщиками, счета-фактуры российских поставщиков и документы, подтверждающие фактическую оплату товаров (работ, услуг), использованных при производстве (приобретении) и реализации товаров, подлежащих налогообложению по налоговой ставке 0%.

Вычеты сумм налога по экспортным операциям производятся на основании отдельной налоговой декларации, т.е. декларации по ставке 0%, которая представляется отдельно от декларации по операциям на внутреннем рынке.

В ходе проведения проверки декларации по экспорту возможны встречные проверки налоговыми органами организаций – поставщиков, банков и иных лиц, соприкасающихся с деятельностью проверяемого налогоплательщика (как правило, такие проверки всегда проводятся).

Налогоплательщик представляет налоговую декларацию по ставке 0% (экспорт) за тот месяц, в котором собран полный пакет документов, предусмотренный ст.165 НК РФ. Однако если по истечении 180 дней, считая с даты выпуска товаров региональными таможенными органами в режиме экспорта, налогоплательщик не представил документы, подтверждающие обоснованность применения ставки 0%, то указанные операции подлежат налогообложению по обычным ставкам. Если впоследствии налогоплательщик представит в налоговые органы документы, обосновывающие применение налоговой ставки 0%, то уплаченные суммы налога подлежат возврату налогоплательщику в порядке и на условиях, предусмотренных ст.176 НК РФ.

Таким образом, налогоплательщик не теряет право на применение ставки 0% и возмещение сумм налога на добавленную стоимость в связи с экспортом товаров. Однако это право он должен подтвердить в установленном НК РФ порядке.

По результатам проверки обоснованности применения ставки 0% и предъявления сумм НДС к возмещению налоговый орган выносит решение о возмещении сумм НДС из федерального бюджета либо об отказе в возмещении налога. Если налоговым органом вынесено решение об отказе в возмещении сумм НДС, в течение 10-ти дней налогоплательщику направляется мотивированное заключение, где излагаются основания такого отказа.

В случае вынесения налоговым органом решения о правомерности применения ставки 0% и возмещении сумм НДС, такое возмещение осуществляется в общем порядке, предусмотренном ст.176 НК РФ: путем зачета в счет неуплаченных сумм налогов либо путем перечисления на расчетный счет налогоплательщика через органы федерального казначейства.

На основании вышеизложенного, можно сделать вывод о том, что для применения нулевой ставки НДС нужно документально подтвердить только факты:

- наличия договорных отношений на поставку товаров (работ, услуг) на экспорт;

- зачисление на счет налогоплательщика денежных средств по экспортному контракту;

- реального вывоза товаров (работ, услуг) за пределы территории РФ.

Кроме того, должно быть выполнено общее требование, предъявляемое законодательством к вычетам сумм НДС, - оплата российским поставщикам приобретенного товара, реализуемого в дальнейшем на экспорт.

Однако практика свидетельствует о том, что подходы налогоплательщиков и налоговых органов к исполнению требований налогового законодательства не всегда совпадают.

Основные споры развернулись вокруг положения законодательства, обязывающего налогоплательщиков подтверждать факт зачисления денежных средств на их счета именно от иностранных покупателей за проданные на экспорт товары.

По мнению арбитражных судов, оплата экспортного контракта третьими лицами, производимая в соответствии с условиями, предусмотренными в основном контракте на поставку товаров (выполнение работ, оказание услуг), или в дополнениях к основному контракту, или же на основании поручения покупателя, дает основания для применения нулевой ставки по НДС.1

При обложении НДС экспортных операций существует одна серьезная проблема, связанная с включением в налоговую базу организаций – экспортеров сумм авансов, полученных по экспортным контрактам.

В соответствии с п.4 ст.164 Налогового кодекса РФ налоговая база по НДС должна увеличиваться на суммы авансовых платеже. Исключение сделано для авансовых платежей, полученных по экспортным контрактам, связанным с производством продукции с длительным сроком изготовления (свыше 6 месяцев). К тому же они должны быть включены в специальный перечень товаров (работ, услуг), утверждаемый Правительством РФ.

Не распространяется это требование также на операции по реализации товаров, освобождаемых от налогообложения, и на операции по реализации товаров, осуществляемые за пределами РФ.

Таким образом, авансовые платежи по всем другим операциям, связанным с реализацией товаров, в том числе и по экспортным контрактам, должны включаться налогоплательщиками в налоговую базу по НДС.

Стремление государства ограничить операции «лжеэкспорта» вполне понятно. Но все дело в том, что механизм налогообложения указанной категории платежей, предусмотренный законодательством, не учитывает интересы добросовестных экспортеров.

По экспортным операциям, фактически освобождаемым от НДС, они вынуждены платить налог. Вернуть сумму налога они смогут только после подтверждения факта реального экспорт товаров, то есть по истечении определенного времени, необходимого на отгрузку товаров, их таможенное оформление, а также на сбор необходимых документов.

В данном случае законодателям нужно принять компромиссное решение, учитывающее как интересы бюджета, так и налогоплательщиков. В частности, можно предусмотреть, необходимость начисления процентов в пользу налогоплательщиков со дня уплаты налога с сумм авансовых платежей по экспортным контрактам по день возврата налога или зачета.

При рассмотрении вопроса о налогообложении операций по реализации работ и услуг на экспорт следует иметь в виду, что в этой сфере имеются свои особенности, отличные от операций по реализации товаров на экспорт. Они, прежде всего, связаны с порядком определения места реализации работ и услуг.

При экспорте товаров местом реализации всегда признается РФ. В связи с этим такие операции облагаются НДС, хотя и по нулевой ставке. При выполнении работ (оказании услуг) России может и не признаваться местом их реализации. От этого зависит решение вопроса о налогообложении этих операции и возмещения НДС.

При выполнении работ (оказании услуг) за пределами территории РФ, исходя из содержания пп. 1 п. 1 ст. 148 НК РФ такие операции освобождаются от налогообложения НДС. К таким работам (услугам) в частности относятся:

- работы (услуги), связанные с недвижимым имуществом, находящимся за пределами территории РФ. Это строительные, монтажные, реставрационные работы;

- работы (услуги), связанные с движимым имуществом, находящимся за пределами территории РФ;

- услуги в сфере культуры, искусства, образования, физической культуры, туризма, отдыха и спорта, оказываемые за пределами РФ и прочие.

Поскольку вышеуказанные операции не относятся к операциям по реализации работ и услуг на территории РФ, они освобождаются от обложения НДС. В соответствии с п.4 ст. 148 НК РФ факт реализации этих работ и услуг за пределами территории РФ подтверждается контрактами, заключенными с иностранными лицами, а также документами, удостоверяющими фактическое выполнение работ (оказание услуг) за рубежом.

Организации, выполняющие (оказывающие) перечисленные выше работы (услуги), должны помнить, что суммы «входного» НДС по товарам (работам, услугам), используемым при их осуществлении, к вычету (возмещению) не принимаются. Эти суммы включаются в стоимость экспортных услуг на основании пп.2 п.1 ст.170 НК РФ.

Пример.

Российская организация, осуществляющая предпринимательскую деятельность в области разработки проектно-сметной документации на отдельные виды продукции двойного назначения, в апреле 2003г. реализовала таких работ на 2 000 000 руб., в т.ч. на экспорт – на 40 000 дол., или на 1 248 000 руб., и внутри страны – на 752 000 руб. Стоимость товаров (работ, услуг), использованных при разработке проектно-сметной документации, составляет 1 400 000 руб., в т.ч. для российских заказчиков – 560 000 руб., и для иностранного заказчика – 840 000 руб.

«Входной» НДС по товарам (работам, услугам), использованным при разработке прроектно-сметной документации, составляет 280 000 руб., в т.ч. по экспортному заказу – 168 000 руб. В данном случае «входной» НДС по товарам (работам, услугам), использованным при разработке проектно-сметной документации на экспорт, в сумме 168 000 руб. относится на увеличение затрат и возмещению из бюджета не подлежит. Следовательно, стоимость материальных затрат при производстве Проектно-сметной документации на экспорт составит 1 008 000руб. (840 000 руб. + 168 000 руб.).

Реализация экспортных работ (услуг) на территории РФ облагается НДС по нулевой ставке. К ним, в частности, относятся работы (услуги):

- непосредственно связанные с производством и реализацией товаров, также облагаемых НДС по нулевой ставке. Это работы (услуги) по сопровождению, транспортировке, погрузке и перегрузке экспортируемых за пределы территории РФ товаров;

- непосредственно связанные с перевозкой (транспортировкой) товаров, помещенных под таможенный режим транзита, через таможенную территорию РФ;

- по перевозке пассажиров и багажа при условии, что пункты их отправления или назначения расположены за пределами территории РФ…

При этом все необходимые документы должны быть оформлены в соответствии с международными требованиями.

В связи с тем, что указанные работы (услуги) не освобождаются от обложения НДС (облагаются по ставке 0%), организации, выполняющие такие работы, имеют право на возмещение из бюджета сумм «входного» НДС по товарам (работам, услугам), используемым при их выполнении (оказании).

Основные разногласия в подходах к налогообложению указанных работ (услуг) между налоговыми органами и налогоплательщиками возникают из-за отсутствия их четкой классификации в налоговом законодательстве. Это приводит к тому, что налоговые органы отдельные работы (услуги) не относят к облагаемым НДС по нулевой ставке, и, соответственно, отказывают в возмещении НДС.

3. ПРОБЛЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ПРОЦЕССА ВОЗМЕЩЕНИЯ НДС и ВОзможные пути их разрешения

3.1 Практика возмещения НДС налоговыми органами: основные данные (на примере Управления ФНС России по Томской области, Инспекции ФНС России по г.Томску)

Налоговыми органами в соответствии с требованиями Налогового кодекса РФ постоянно проводятся камеральные и выездные налоговые проверки по вопросам правомерности предъявления к возмещению сумм НДС как при реализации товаров (работ, услуг) на экспорт, так и на внутреннем рынке.

При этом проведение камеральных проверок налогоплательщиков, предъявляющих суммы НДС к возмещению при экспорте товаров (работ, услуг) и по операциям на внутреннем рынке России, осуществляется налоговыми органами на основе принципа «стопроцентного охвата субъектов». Указанное вызвано повышенным, в последнее время, интересом государства к плательщикам, предъявляющим суммы НДС к возмещению из федерального бюджета, и положительно, на мой взгляд, влияет на сам процесс возмещения НДС – дисциплинирует, в некоторой степени, налогоплательщиков по соблюдению налогового законодательства в указанной сфере.

Основной упор в работе налоговых органов сделан на камеральные налоговые проверки. В последнее время значительно увеличилась численность работников отделов камерального контроля, по сравнению с отделами выездных налоговых проверок, также увеличилось количество запланированных камеральных проверок на одного инспектора, и, соответственно, расширился охват проверяемых камерально налогоплательщиков, в том числе по вопросам возмещения из бюджета НДС.

Камеральная налоговая проверка проводится в соответствии со ст.88 НК РФ в трехмесячный срок с момента представления налоговой декларации. Данное требование НК РФ приводит к необходимости государства в лице налоговых органов своевременно реагировать на нарушения законодательства налогоплательщиками при предъявлении сумм НДС к возмещению из бюджета. В то время как выездная налоговая проверка может быть проведена в течение трех лет.

Камеральная налоговая проверка проводится по месту нахождения налогового органа уполномоченными должностными лицами (инспекторами) в соответствии с их служебными обязанностями без какого-либо специального решения руководителя.

Целью налоговой проверки является контроль за соблюдением налогоплательщиками законодательства по вопросу возмещения НДС, выявление и предотвращение налоговых правонарушений.

Основными этапами налоговой проверки правомерности возмещения из бюджета НДС являются:

а) проверка полноты представления налогоплательщиком документов, необходимых для подтверждения обоснованности применения ставки 0% при экспорте товаров (работ, услуг) и возмещения НДС;

б) визуальная проверка правильности оформления представленных документов (полноты заполнения всех необходимых реквизитов, четкости их заполнения и т.д.);

в) арифметический контроль данных, заявленных в налоговой декларации по НДС;

г) проверка обоснованности применения налоговых ставок, заявленных льгот, правильности исчисления налоговой базы и применения налоговых вычетов по НДС. На данном этапе осуществляются следующие мероприятия: