Сущность и анализ основных производственных фондов и оборудования.

СОДЕРЖАНИЕ: Сущность и анализ основных производственных фондов и оборудования. Понятие, сущность, значение и их классификация. Имея ясное представление о каждом элементе основных фондов в производственном процессе, о их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.Сущность и анализ основных производственных фондов и оборудования.

Понятие, сущность, значение и их классификация.

Имея ясное представление о каждом элементе основных фондов в производственном процессе, о их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Основные фонды промышленного предприятия (объединения) представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Существует несколько классификаций основных фондов.

В зависимости от характера участие основных фондов в сфере материального производства они подразделяются на:

- производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений;

- непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого - либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия.

Основные фонды - важнейшая и преобладающая часть всех фондов в промышленности (имеются в виду основные и оборотные фонды, а также фонды обращения). Они определяют производственную мощь предприятий, характеризуют их техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности.

Согласно существующей классификации основные фонды промышленности по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

- здания,

- сооружения,

- передаточные устройства,

- машины и оборудование, в том числе:

- силовые

- рабочие

- измерительные и регулирующие предметы

- вычислительная техника

- прочие:

- транспортные средства,

- инструменты,

- производственный инвентарь и принадлежности,

- прочие основные фонды (рабочий скот, многолетние насаждения).

Каждая группа состоит из множества разнообразных средств труда. В группе здания выделяют три подгруппы: производственные здания, непроизводственные здания и жилье. Сооружения делятся на подземные, нефтяные и газовые скважины, горные выработки. К передаточным устройствам относят трубопроводы и водопроводы. Силовые машины это турбины, электродвигатели. Рабочие машины и оборудование подразделяются в зависимости от отраслей использования. Инструменты и инвентарь учитываются в составе основных фондов только в том случае, если они служат больше одного года и стоят больше 500 тг. (если меньше - то это уже малоценные и быстроизнашивающиеся предметы и включаются в состав оборотных фондов).

Здание и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные фонды производственного назначения.

Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую (производственную) структуру основных фондов. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на: активные (обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов).

В основном, масса производственных основных фондов в промышленности сосредоточена в активной части.

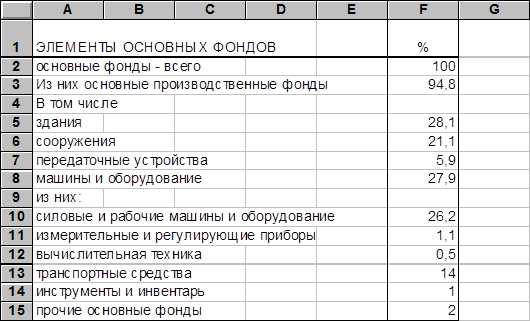

Видовая структура основных фондов различна в отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44%), сооружений - в топливной промышленности(17%), передаточных устройств - в электроэнергетике (32%), машин и оборудования - на предприятиях машиностроительного комплекса (45% и свыше).

О видовой структуре основных фондов промышленности можно судить по следующим данным:

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами.

Анализ эффективности использования основных фондов.

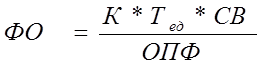

Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи), рентабельности (отношение прибыли к среднегодовой стоимости основных средств), удельных капитальных вложений на 1 тенге прироста продукции. Рассчитывается так же удельная экономия основных фондов:

![]() Эопф

= ОПФ1

– ОПФ0

* IВП (1)

Эопф

= ОПФ1

– ОПФ0

* IВП (1)

где ОПФ1 , ОПФ0 -соответственно среднегодовая стоимость основных производственных фондов в базисных и отчетных годах;

IВП - индекс объема производства продукции.

В процессе анализа изучается динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. С целью более глубокого анализа эффективности использования основных фондов показатель фондоотдачи определяется по всем основным фондам, фондам производственного назначения, активной их части (машинам и оборудованию).

При расчете показателей фондоотдачи исходные данные приводят в сопоставимый вид. Объем продукции надо скорректировать на изменение оптовых цен и структурных сдвигов, а стоимость основных средств - на их переоценку.

На изменение уровня фондоотдачи оказывают влияние ряд факторов, которые можно сгруппировать следующим образом (рис. 1.1):

| Фондоотдача основных производственных фондов | |||||||||||||

| Фондоотдача активной части фондов | Изменение доли активной части фондов | ||||||||||||

| Изменение структуры оборудования | Изменение времени работы оборудования | Изменение выработки оборудования | |||||||||||

| Целодневные простои | Освоение нового оборудования | ||||||||||||

| Коэффициент сменности | Внедрение мероприятий НТП по совершенствованию технологии и организации производства | ||||||||||||

| Внутрисменные простои | |||||||||||||

| Социальные факторы | |||||||||||||

Рис. 1.1. Схема факторной системы Фондоотдачи. |

|||||||||||||

Факторами первого уровня, влияющим на фондоотдачу основных производственных фондов, являются:

· Изменение доли активной части фондов в общей их суммы;

· Изменение фондоотдачи активной части фондов:

ФО = УД * ФО (1.2)

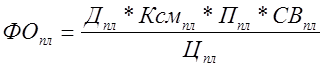

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры, времени работы и среднечасовой выработки.

Для анализа можно использовать следующую факторную модель

(1.3)

(1.3)

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены.

Среднегодовую стоимость технологического оборудования можно так же представить, как произведение количества (К) и средней стоимости его единицы в сопоставимых ценах (Р), после чего конечная факторная модель будет иметь вид:

(1.4)

(1.4)

Для расчета влияния факторов на прирост фондоотдачи оборудования используется способ цепных подстановок

Анализ использования оборудования и производственной мощности предприятия.

После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:

| Общий коэффициент | = | Фактический или плановый объем производства продукции |

| Среднегодовая производственная мощность предприятия |

| Интенсивный коэффициент | = | Среднесуточный выпуск продукции |

| Среднесуточная производственная мощность |

| Экстенсивный коэффициент | = | Фактический или плановый фонд рабочего времени |

| Расчетный фонд рабочего времени, принятый при определении производственной мощности |

Изучаются динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализ работы оборудования базируется на системе показателей, характеризующих использование его численности, времени работы и мощности.

Различают оборудование наличное и установленное (сделанное в эксплуатацию), оборудование, которое фактически используется, в производстве, и которое находится в ремонте и на модернизации, и резервное. Наибольший эффект достигается, если по величине первые три группы оборудования приблизительно одинаковые.

Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели:

Коэффициент использования парка наличного оборудования:

| Кн | = | Количество используемого оборудования |

| Количество наличного оборудования |

Коэффициент использования парка установленного оборудования:

| Ку | = | Количество используемого оборудования |

| Количество установленного оборудования |

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, - это потенциальный резерв увеличения производства продукции за счет увеличения количества действующего оборудования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

Календарный фонд времени – максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24ч. и на количество единиц установленного оборудования);

Режимный фонд времени (умножается количество единиц установленного оборудования на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

Плановый фонд – время работы оборудования по плану; отличается от режимного времени нахождения оборудования в плановом ремонте и на модернизации;

Фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и сроку; календарного и режимного – возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового – резервы времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются следующие коэффициенты:

Календарного фонда времени: Кк.ф =Тф /Тк ;

Режимного фонда времени: Кр.ф =Тф /Тр ;

Удельный вес простоев в календарном фонде: УДпр =ПР/Тк , где Тф , Тп , Тр , Тк – соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования; ПР – простои оборудования.

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (машинно-ч). Показателем интенсивности работы оборудования является коэффициент интенсивное его загрузки:

Кинт =СВф /СВпл ,

Где СВф, СВпл соответственно фактическая и плановая среднечасовая выработка.

Обобщающий показатель, комплексно характеризующий использование оборудования, - это коэффициент интегральной нагрузки. Он представляет собой произведение экстенсивной и интенсивной загрузки оборудования:

JK=Кп.ф * Кинт

В процессе анализа изучается динамика этих показателей, выполнение плана и причина их изменения.

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования последующей модели:

ВПi =Ki *Дi *Kcmi *Пi *CBi (1.5)

Где Ki – количество i – того оборудования;

Дi – количество отработанных дней единицей оборудования;

Kcmi – коэффициент сменности работы оборудования;

Пi – средняя продолжительность смены;

CBi – выработка продукции за 1 машинно-ч на i – том оборудовании.

Расчет влияния этих факторов производится способами цепной подстановки абсолютных и относительных разниц.

Резервы увеличения выпуска продукции и фондоотдачи.

В заключение анализа рассчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие не установленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается возможный их уровень.

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы.

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку.

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком (произведение возможного количества оборудования, возможное количество отработанных дней единицей оборудования и возможного коэффициента сменности).

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения мероприятий НТП и т.д. Затем выявленный резерв повышения среднечасовой выработки надо умножить на возможное количество часов работы оборудования (произведение возможного количества единиц, количество дней работы, коэффициента сменности, продолжительности смены).

Резервы роста фондоотдачи - это увеличение объема производства продукции и сокращение среднегодовых остатков основных производственных фондов (ОПФ):

(1.6)

(1.6)

где ![]() - резерв роста фондоотдачи;

- резерв роста фондоотдачи;

![]() ,

, ![]() - соответственно возможный и фактический уровень фондоотдачи;

- соответственно возможный и фактический уровень фондоотдачи;

![]() - резерв увеличения производства продукции;

- резерв увеличения производства продукции;

ОПФд – дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции;

![]() - резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списание непригодных.

- резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списание непригодных.

Список использованной литературы

1. «Экономика, организация и управление на предприятиях» В.Ф. Шматов.

2. Учебник «Экономика» А.И. Архипов.

3. «Экономическая теория» А.Ф. Шишикин.

4. «Управленческая деятельность в Казахстане» А.К. Ахметов.

5. «Экономика энергосистемы» И.Е. Нелидов.