Сущность и процедура банкротства

СОДЕРЖАНИЕ: Финансовая несостоятельность как экономическое содержание банкротства предприятия. Правовые аспекты банкротства. Критерии и существующие методики оценки финансовой несостоятельности предприятия. Профилактические способы предотвращения банкротства.Карагандинский Экономический Университет Казпотребсоюза

Колледж экономики, бизнеса и права

Курсовая работа

По дисциплине: «Финансы предприятия»

На тему: «Сущность и процедура банкротства»

Выполнил: уч-ся гр. Фин-34

Зайтаев Х.Х.

Проверил

преподаватель

Камалиева Ш.Т

Караганда 2008г.

Содержание

ВВЕДЕНИЕ

1 ЭКОНОМИЧЕСКАЯ И ЮРИДИЧЕСКАЯ СУЩНОСТЬ БАНКРОТСТВА ПРЕДПРИЯТИЯ

1.1 Финансовая несостоятельность как экономическое содержание банкротства предприятия

1.2 Виды и признаки банкротства

1.3 Специфика основных процедур банкротства

2 МЕТОДИКА ОЦЕНКИ И ДИАГНОСТИКА ВОЗМОЖНОСТИ БАНКРОТСТВА ПРЕДПРИЯТИЯ

2.1 Критерии оценки финансовой несостоятельности предприятия

2.2 Методика прогнозирования возможности банкротства

2.3 Оценка возможности банкротства на предприятии ТОО «Строй-Люкс»

3 ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ПРЕДОТВРАЩЕНИЕ БАНКРОТСТВА

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

| |

|

| |

Введение

Вопрос несостоятельности предприятия (банкротства) появился в нашей экономической системе в связи с переходом к рыночным отношениям. В условиях всеобъемлющего господства государственной и кооперативно-колхозной собственности проблема прекращений предприятий, кооперативов и колхозов ввиду их несостоятельности не ставилась и не решалась, потому что нерентабельные и убыточные предприятия и хозяйства встраивались в качестве таковых в экономику и существовали в качестве планово-убыточных за счет государственного финансирования, периодического списания долгов с колхозов, постоянно действующих и легализованных перераспределительных финансовых отношений в хозяйственных системах министерств и ведомств.

В рыночных условиях такая возможность исключается, в том числе и для государственных предприятий. Каждый хозяйствующий субъект должен обеспечить рентабельный воспроизводственный процесс в равных условиях хозяйствования, заранее определенных законами экономической сферы.

Банкротство является кризисным состоянием и его преодоление требует специальных методов финансового управления. Рыночная экономика выработала обширную систему финансовых методов диагностики банкротства и выработала методику принятия управленческих решений в условиях угрозы банкротства. Эта методика предназначена не только для ситуаций, когда кризис очевиден и необходимо принимать неотложные меры по стабилизации, а для всех предприятий, работающих в рыночных условиях, поскольку ее специфика позволяет выявить на ранней стадии и устранить негативные факторы развития предприятия.

В сфере всего этого особенно актуальным имеет место быть такой экономический и правовой вопрос, как сущность и процедуры банкротства предприятия.

Цель данной курсовой работы определить сущность и процедуры банкротства предприятия.

В соответствии с заданной целью сформулированы задачи исследования:

- выявить сущность финансовой несостоятельности;

- изучить правовые аспекты банкротства;

- описать критерии и существующие методики оценки финансовой несостоятельности предприятия;

- изучить профилактические способы предотвращения банкротства.

Объектом изучения являются практические материалы действующего предприятия ТОО «Строй-Люкс», которая ведет производственную, торговую, строительную деятельность на территории Кокшетауской области Республики Казахстан.

Теоретической и методологической основой послужили Законы Республики Казахстан, постановления правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых в области финансов и экономики.

1 Экономическая и юридическая сущность банкротства предприятия

1.1 Финансовая несостоятельность как экономическое содержание банкротства предприятия

В условиях рыночных отношений исключительно велика роль анализа финансового положения предприятия. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно - предпринимательской деятельности перед собственниками, работниками. Поэтому для определения сущности финансовой несостоятельности предприятия необходимо определить сущность такого понятия, как финансовое состояние.

Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.)

Вообще под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется:

- обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия,

- целесообразностью их размещения и эффективностью использования,

- финансовыми взаимоотношениями с другими юридическими и физическими лицами,

- платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Если финансовое состояние предприятия признается кризисным, то говорят о финансовой несостоятельности предприятия.

То есть, неспособность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его финансовой несостоятельности.

Предпосылкой банкротства может быть неудовлетворительная структура баланса или такое состояние имущества и обязательств должника, при котором за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами в связи с недостаточной степенью ликвидности имущества должника. При этом общая стоимость имущества может быть равна общей сумме обязательств должника или превышать ее.

Основные факторы возникновения банкротства подразделяют на объективные и субъективные.

К объективным факторам относят несовершенство финансовой, денежной, кредитной, налоговой систем, нормативной и законодательной базы, наличие высокой инфляции и др.

К субъективным факторам относят:

- неумение руководства прогнозировать и предупредить банкротство;

- плохое изучение спроса, отсутствие стабильной сбытовой системы;

- недостаточное, неэффективное рекламирование товаров;

- снижение производительности труда и объемов производства;

- снижение качества и цены товаров;

- необоснованное увеличение цен;

- чрезмерные затраты;

- низкая рентабельность продаж;

- большие долги, взаимные неплатежи;

- недостаточная ориентированность руководства на реальные требования рынка;

- недостаточная предприимчивость в налаживании хозяйственных процессов в соответствии с конъюнктурой;

- выбор недостаточно эффективной финансовой, ценовой и инвестиционной политики;

- несбалансированность экономического механизма воспроизводства капитала предприятия и др.

В этом случае особую значимость приобретают вопросы анализа финансово-хозяйственной деятельности предприятия. Целью проведения анализа финансового состояния предприятия является обоснование решения о признании структуры баланса неудовлетворительной, а предприятия – неплатежеспособным.

На основании Постановления Государственного Комитета Республики Казахстан по управлению государственным имуществом от 26 июня 1996 года, №2/IV «Об организации совместной работы территориальных комитетов по управлению гос.имуществом и областных комиссий по санации и ликвидации несостоятельных предприятий по вопросам финансово-экономического оздоровления неплатежеспособных предприятий», Агентство по реорганизации предприятий при Госкомимуществе Республики Казахстан разработало «Методические рекомендации по углубленному анализу финансового состояния неплатежеспособности предприятий», утвержденных директором этого государственного органа 5 октября 1995 года. Эти методические рекомендации обеспечили единый методический подход при проведении Агентством, территориальными комитетами по управлению госимуществом и областными комиссиями по санации и ликвидации несостоятельных предприятий реорганизационных и ликвидационных процедур, в том числе и определении финансового состояния предприятий [4].

1.2 Виды и признаки банкротства

Банкротство - признанная решением суда несостоятельность должника, являющаяся основанием для его ликвидации.

Несостоятельность - признанная судом или должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, включая требования по оплате заработной платы;

Под несостоятельностью понимается неспособность должника индивидуального предпринимателя или юридического лица - удовлетворить требования кредиторов по денежным обязательствам, произвести расчеты по оплате труда с лицами, работающими по трудовому договору, а также обеспечить обязательные платежи в бюджет и внебюджетные фонды за счет принадлежащего ему имущества. Закон Республике Казахстан от 21.01.1997 N 67-1 О банкротстве [6].

Дела о банкротстве рассматриваются судом по общим правилам гражданского судопроизводства с особенностями, установленными Законом О банкротстве.

Дело о банкротстве может быть возбуждено, если требования к должнику - юридическому лицу в совокупности составляют сумму не менее ста пятидесяти месячных расчетных показателей, за исключением случаев, предусмотренных статьей 94 Закона О банкротстве.

Причем согласно того же Закона:

“должник - гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, неспособные удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного настоящим законом;”

“денежное обязательство - обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовому- правовому договору и по иным основаниям , предусмотренным Гражданским кодексом Республики Казахстан.” [6]

Согласно Закона о банкротстве, признак банкротства. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения, если иное не установлено Законом о банкротстве (ст. 4 закона о банкротстве).

Для определения наличия признаков банкротства должника принимается во внимание размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни и здоровью, обязательств по выплате авторского вознаграждения, а также обязательств перед учредителями (участниками) должника - юридические лица, вытекающего из такого участия. Подлежащие уплате за неисполнение ли ненадлежащее исполнение денежного обязательства неустойки (штрафы, пеня) не учитываются при определении размера денежных обязательств.

Фиктивное банкротство и преднамеренное банкротство.

1. Собственник имущества должника (уполномоченный им орган), учредитель (участник) и/или должностные лица юридического лица - должника несут субсидиарную ответственность перед кредиторами несостоятельного должника принадлежащим им имуществом за преднамеренное приведение должника к неплатежеспособности (преднамеренное банкротство).

Должностное лицо юридического лица - банкрота возмещает убытки собственнику его имущества за преднамеренное приведение должника к неплатежеспособности.

2. Если заявление о признании банкротом подано должником в суд при наличии возможности удовлетворить требования кредиторов в полном объеме (ложное банкротство), кредиторы вправе потребовать от должника возмещения причиненных этим убытков.

3. В случае обнаружения конкурсным управляющим признаков преднамеренного или ложного банкротства он обязан обратиться в правоохранительные органы для привлечения должностных лиц к ответственности, предусмотренной уголовным законодательством Республики Казахстан.

1.3 Специфика основных процедур банкротства

Установление банкротства. Банкротство устанавливается судом на основании заявления должника в суд. Банкротство устанавливается принудительно на основании заявления в суд кредиторов или иных уполномоченных настоящим Законом лиц. В случаях, установленных настоящим Законом, должник обязан обратиться в суд с заявлением о признании его банкротом.

Дела о банкротстве рассматриваются судом, если требования кредиторов к должнику в совокупности составляют сумму не менее ста пятидесяти месячных расчетных показателей, за исключением случаев, предусмотренных статьей 94 Закона о банкротстве. [6]

Неподача заявления должником в случаях, предусмотренных пунктом 2 статьи 17 настоящего Закона, влечет применение к руководителю должника субсидиарной ответственности по обязательствам должника перед кредиторами.

Ликвидация предприятия

Внесудебная процедура ликвидации должника - процедура урегулирования долгов несостоятельного должника во внесудебном порядке путем достижения соглашения должника с кредиторами о его добровольной ликвидации под контролем кредиторов и уполномоченного органа.

Если стоимость имущества юридического лица, в отношении которого в порядке, установленном пунктом 1 статьи 49 Гражданского кодекса Республики Казахстан (общая часть), недостаточна для удовлетворения требований кредиторов, такое юридическое лицо должно быть ликвидировано в судебном либо во внесудебном порядке по правилам, установленным настоящим Законом.

Основанием для объявления должника банкротом в судебном порядке либо проведения внесудебных процедур ликвидации является его несостоятельность. При установления факта несостоятельности должны быть учтены обязательства должника, срок исполнения которых наступил, а также принятые и (или) находящиеся в исполнении.

Применение реабилитационной процедуры (ст.42). Реабилитационная процедура - судебная процедура, в рамках которой к несостоятельному должнику применяются любые реорганизационные, организационно - хозяйственные, управленческие, инвестиционные, технические, финансово - экономические, правовые и иные, не противоречащие законодательству меры, направленные на восстановление платежеспособности должника с целью предотвращения его ликвидации;

Реабилитационная процедура применяется лишь в отношении коммерческих организаций в судебном порядке при наличии ходатайства должника, согласия комитета кредиторов и уполномоченного органа

При наличии возможности восстановления своей платежеспособности несостоятельный должник может заявить ходатайство о применении в отношении его реабилитационной процедуры в уполномоченный орган до обращения в суд с заявлением о признании его банкротом. С подобным ходатайством могут обратиться также кредиторы или третьи лица до возбуждения дела о банкротстве (ст.43).

К ходатайству прилагаются:

1) финансовая отчетность за два последних года;

2) план реабилитаций несостоятельного должника;

3) письменное согласие на проведение реабилитационных процедур залоговых кредиторов, представляющих более 50 процентов от общей суммы обеспеченных залогом требований, а также конкурсных кредиторов, на долю которых приходится более 50 процентов от общей суммы требований этих кредиторов.

Если предлагаемый план реабилитации должника одобрен комитетом кредиторов и уполномоченным органом с соблюдением порядка принятия решений комитетом кредиторов, установленного настоящим Законом, согласие комитета кредиторов и уполномоченного органа на заявлении должника о проведении реабилитационной процедуры направляется в суд.

План реабилитации несостоятельного должника должен содержать конкретные мероприятия по восстановлению платежеспособности должника (реабилитационные меры) и сроки погашения задолженности перед кредиторами, указанными в пункте 2 статьи 47.

Изменения в план реабилитации допускаются с согласия уполномоченного органа, комитета кредиторов и утверждаются судом.

Реабилитационные меры могут включать любые организационно - хозяйственные, технические, финансово - экономические, правовые и иные, не противоречащие законодательству, мероприятия, направленные на предотвращение ликвидации несостоятельного должника, а также комплекс таких мероприятий, в частности санацию, уступку прав требований должника, обмен долгов на акции, заключение мирового соглашения.

Продолжительность осуществления реабилитационной процедуры не должна превышать двух лет. Суд вправе по ходатайству реабилитационного управляющего с согласия комитета кредиторов при наличии заключения уполномоченного органа продлить срок его осуществления, но не более чем на 6 месяцев. В процессе реабилитации реабилитационный управляющий осуществляет следующие функции:

1) принимает имущество должника в управление и распоряжается им в пределах, установленных Законом о банкротстве;

2) имеет в отношении имущества должника соответствующие права и исполняет обязанности, предусмотренные действующим законодательством для всех его органов;

3) организует выполнение реабилитационного плана;

4) выполняет другие функции, предусмотренные настоящим Законом (ст.51).

По статье 53 того Закона прекращение реабилитационной процедуры осуществляется следующим образом:

Реабилитационный управляющий с согласия комитета кредиторов обращается в суд с заявлением о завершении реабилитационной процедуры в отношении должника в случаях:

1) если цель реабилитационной процедуры в отношении должника достигнута;

2) если он убедился, что достижение этой цели невозможно. В этом случае с заключением уполномоченного органа реабилитационный управляющий обращается в суд.

Собственник имущества должника (уполномоченный им орган) или любой из кредиторов, считающий, что реализация плана реабилитации должника либо действия (бездействие) реабилитационного управляющего наносят ущерб его интересам, может обратиться в суд с заявлением о пересмотре этого плана или о прекращении реабилитационной процедуры. Заявление рассматривается судом в десятидневный срок, по результатам рассмотрения выносится определение.

Санация - реабилитационная мера, в ходе которой собственником имущества должника (уполномоченным им органом), кредиторами или иными лицами несостоятельному должнику оказывается финансовая помощь, а также реализуется иной комплекс мер по мобилизации резервов должника и улучшению его финансово - хозяйственного положения;

Если план реабилитации несостоятельного должника в качестве реабилитационной меры содержит его санацию, к плану должно быть приложено письменное обязательство участника санации перечислить деньги должнику и/или кредиторам в соответствии с планом реабилитации, с указанием суммы и сроков.

Участник санации может принять на себя обязательство обеспечить удовлетворение требований всех кредиторов согласованные с ними сроки. В этом случае управление должником осуществляется участником санации или назначенным им лицом в пределах полномочий, предусмотренных для реабилитационного управляющего.

Если в санации участвуют два и более лиц, принявших на себя обязательство обеспечить удовлетворение требований кредиторов, они должны заключить соглашение, которое предусматривает распределение между ними ответственности перед кредиторами, ответственность одного или нескольких участников санации в случае их отказа от участия в санации (ст.56).

Упрощенные процедуры банкротства

По статье 89 того Закона о банкротстве банкротство ликвидируемого должника осуществляется следующим образом:

1. При обнаружении обстоятельств, предусмотренных пунктом 2 статьи 17 Закона о банкротстве, орган юридического лица или ликвидационная комиссия обязаны предъявить в суд заявление о признании должника банкротом. Ликвидационная комиссия обязана при обнаружении указанных обстоятельств уведомить о них руководящий орган юридического лица - должника.

2. С момента возбуждения дела судом собственник имущества должника, его учредители (участники) не вправе передавать имущество (активы) должника иным лицам либо распоряжаться им иным образом.

Ликвидацию должника осуществляет конкурсный управляющий.

Имеют место и такие процедуры банкротства и ликвидации:

Банкротство ликвидируемого должника по заявлению кредитора

Принятие собственником, учредителями (участниками) юридического лица решения о его ликвидации не является препятствием для обращения кредитора в суд о признании такого юридического лица банкротом. В случае принятия судом решения о признании должника банкротом положения настоящей главы не применяются, а ликвидация должника осуществляется в соответствии с правилами, предусмотренными статьями 65 - 88 Закона о Банкротстве.

Банкротство отсутствующего должника

Дело о банкротстве в отношении отсутствующего должника может быть возбуждено судом по заявлению кредитора, прокурора, налогового или иного уполномоченного государственного органа по налогам и другим обязательным платежам в бюджет.

При этом суд в пятидневный срок со дня возбуждения дела выносит решение о признании отсутствующего должника банкротом и возбуждении конкурсного производства.

Ликвидация отсутствующего должника осуществляется конкурсным управляющим, назначаемым уполномоченным органом, за исключением иных случаев.

Конкурсный управляющий в недельный срок со дня вступления в силу решения суда о признании должника банкротом и его ликвидации помещает в одном из официальных изданий, а также в одной из газет или ином периодическом издании, определенном акимом области (города республиканского значения, столицы) для официальных публикаций, по месту нахождения должника на государственном и русском языках публикацию о признании должника банкротом и о порядке заявления требований кредиторами.

В случае отсутствия имущества отсутствующего должника либо если его стоимость не достаточна для покрытия административных расходов, связанных с проведением конкурсного производства, суд с согласия уполномоченного органа и комитета кредиторов и на основе подтверждающих документов, представленных заявителем, выносит решение о признании отсутствующего должника банкротом без возбуждения конкурсного производства.

Объявление о признании отсутствующего должника банкротом и его ликвидации публикуется заявителем в недельный срок в одном из официальных изданий, а также в одной из газет или ином периодическом издании, определенном акимом области (города республиканского значения, столицы) для официальных публикаций, по месту нахождения должника объявление о возбуждении производства по делу о банкротстве на государственном и русском языках.

Решение суда о признании отсутствующего должника банкротом должно содержать следующие указания:

1) о ликвидации должника без возбуждения конкурсного производства;

2) о поручении уполномоченному органу провести ликвидацию отсутствующего должника;

3) о сумме заявленных требований кредиторов, обратившихся в суд до вынесения решения.

Ликвидация отсутствующего должника (ст.95). При ликвидации отсутствующего должника удовлетворение требований кредиторов осуществляется в порядке очередности, предусмотренной статьей 75 Закона о банкротстве. Кредиторы вправе обжаловать результаты рассмотрения их требований конкурсным управляющим в суд до момента утверждения ликвидационного баланса.

После расчета с кредиторами конкурсный управляющий (уполномоченный орган) представляет в суд отчет о своей деятельности с приложением ликвидационного баланса и отчета об использовании имущества, оставшегося после удовлетворения требований кредиторов.

Отчет конкурсного управляющего до его представления в суд должен быть согласован с уполномоченным органом.

Должник считается ликвидированным с момента совершения на основании определения суда об утверждении отчета конкурсного управляющего (уполномоченного органа) записи в едином государственном регистре юридических лиц о прекращении деятельности юридического лица, что является основанием для списания задолженности ликвидированного должника перед кредиторами.

В случае, если ликвидация юридического лица производится при отсутствии должностных и уполномоченных его представлять лиц без возбуждения конкурсного производства, уполномоченный орган составляет реестр требований кредиторов и отчет о своей деятельности.

В случае наличия имущества отсутствующего должника уполномоченный орган реализует его в установленном законодательством Республики Казахстан порядке. Деньги, полученные от реализации такого имущества, направляются на покрытие расходов, связанных с ликвидацией отсутствующего должника. Если полученные деньги превышают стоимость затрат на ликвидацию отсутствующего должника, они распределяются между кредиторами соответствующих очередей в соответствии с очередностью, установленной настоящим Законом.

Таким образом рассмотрена сущность банкротства, основные признаки и процедуры банкротства. Банкротство – это признанная решением суда несостоятельность должника являющаяся основанием для его ликвидации. Финансовая несостоятельность предприятия - это неспособность своевременно производить платежи, финансировать свою деятельность. Признаками банкротства является неспособность удовлетворить требования кредиторов по денежным обязательств в течение трех месяцев. При этом учитывается размер задолженности или суммы займа с учетом процентов. Основными процедурами банкротства является установление банкротства, ликвидация предприятия, реабилитационная процедура, санация.

2 Методика оценки и диагностика возможности банкротства предприятия

2.1 Критерии оценки финансовой несостоятельности предприятия

Основанием для принятия решений о несостоятельности (банкротстве) предприятия является система критериев для оценки удовлетворительности структуры баланса предприятий, установленной Положением о механизме финансово-экономического оздоровления, реорганизации и ликвидации несостоятельных государственных предприятий в Республике Казахстан, утвержденным постановлением Кабинета Министров Республики Казахстан от 7 сентября 1994 года, №1002 [7], а также Положением о порядке оценки структуры баланса предприятия, утвержденным Министерством экономики Республики Казахстан от 12 июня 1995 г [8].

На основании системы критериев принимаются решения:

- о признании структуры баланса неудовлетворительной, а предприятия неплатежеспособным;

- о наличии реальной возможности предприятия – должника восстановить платежеспособность;

- о наличии реальной возможности утраты платежеспособности предприятия, если оно в ближайшее время не сможет выполнить обязательства перед кредиторами.

В анализе платежеспособности организации используются конкретные показатели. Отражая отношение суммы всех ликвидных средств к сумме всех платежных обязательств баланса, общий показатель ликвидности выражает способность предприятия осуществлять расчеты по всем видам обязательств, как по ближайшим, так и по отдаленным в целом. Но этот показатель не дает представления о возможностях организации в плане погашения именно краткосрочных обязательств, которые требуют наличия наиболее ликвидных активов в объеме, достаточном для срочных расчетов. Ведь чем короче период, в течение которого должник обязан погасить обязательства, тем большая платежеспособность требуется от должника. Поэтому для оценки степени платежеспособности используют три относительных показателя ликвидности, различающихся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

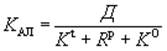

Возможность наиболее раннего погашения обязательств отражает коэффициент абсолютной ликвидности (КАЛ ). Он рассчитывается отношением величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Наиболее ликвидными активами, как было сказано, считают денежные средства, ценные бумаги и прочие краткосрочные финансовые вложения. Краткосрочные обязательства, как сумма наиболее срочных обязательств и краткосрочных пассивов, включают кредиторскую задолженность, в т. ч. обязательства, не погашенные в срок, платежные требования поставщиков, не оплаченные в срок; недоимки в бюджет и пр., включенные в пассив баланса и отраженные обособленно в приложениях к бухгалтерскому балансу (раздел 1; 2 и в справке к разделу 2 формы № 5 приложения к бухгалтерскому балансу), краткосрочные кредиты и заемные средства. Данный коэффициент выражается формулой:

(1)

(1)

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Этот коэффициент не должен быть ниже нормальных ограничений:

KАЛ 0,2 0,5

Он характеризует платежеспособность предприятия на дату составления баланса, т. е. возможность немедленных расчетов.

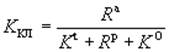

Коэффициент критической ликвидности (ККЛ ) (промежуточный коэффициент покрытия) равен отношению наиболее ликвидных активов в сумме с краткосрочной дебиторской задолженностью, займами, предоставленными организациям на срок менее 12 месяцев, и прочих активов в составе ликвидных средств за вычетом иммобилизации оборотных средств к сумме наиболее срочных обязательств и краткосрочных пассивов. К иммобилизации оборотных средств по статьям данного раздела следует относить расходы, не перекрытые средствами специальных фондов и целевого финансирования по данным отчета об изменениях капитала и отчета о целевом использовании полученных средств.

Формула данного коэффициента имеет вид:

(2)

(2)

Коэффициент критической ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременных поступлений средств от дебиторов и заемщиков по их краткосрочной задолженности. Нижняя нормальная граница данного коэффициента соответствует ограничению:

ККЛ 1

Коэффициент критической ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота краткосрочной дебиторской задолженности.

Если в состав ликвидных средств, кроме отраженных в числителе предыдущих показателей, включить также долгосрочную дебиторскую задолженность и запасы за вычетом расходов будущих периодов, то их отношение к краткосрочным обязательствам составит коэффициент текущей ликвидности (КТЛ ) или коэффициент покрытия. Его еще называют общим коэффициентом покрытия. Он равен отношению стоимости всех оборотных (мобильных) средств организации к величине краткосрочных обязательств:

![]() (3)

(3)

Коэффициент текущей ликвидности (покрытия) показывает платежные возможности организации, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации товаров, но и продажи в случае необходимости прочих элементов материальных оборотных средств. Нормальным для него считается ограничение:

КТЛ 2

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех мобильных средств. Он отражает степень общего покрытия всеми оборотными активами организации суммы краткосрочных обязательств.

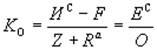

Для оценки структуры баланса и диагностики банкротства используют коэффициент текущей ликвидности (КТЛ ) и коэффициент обеспеченности собственными средствами (КО ), который рассчитывается отношением собственных оборотных средств (EC ) к сумме всех оборотных активов (к итогу раздела II актива баланса):

(4)

(4)

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Нормальное ограничение данного коэффициента определяется выражением:

КО 0.1

Структура баланса считается удовлетворительной, когда оба из коэффициентов (коэффициент текущей ликвидности (КТЛ ) и коэффициент обеспеченности собственными средствами (КО )) удовлетворяют нормальным ограничениям. Если хотя бы один из этих коэффициентов не удовлетворяет установленным ограничениям, структура баланса считается неудовлетворительной.

При удовлетворительной структуре баланса для проверки устойчивости финансового положения (не утратит ли организация платежеспособности) рассчитывают коэффициент утраты платежеспособности на срок 3 месяца. Если значение коэффициента утраты платежеспособности менее 1, может быть принято решение об утрате платежеспособности, т. е. о том, что в ближайшем будущем предприятие не сможет выполнить свои обязательства перед кредиторами. Ввиду реальной угрозы утраты платежеспособности данная организация становится на учет в органах Государственной службы Казахстана по делам о несостоятельности и финансовому оздоровлению.

При неудовлетворительной структуре определяют возможность восстановления платежеспособности. Для этого рассчитывают коэффициент восстановления платежеспособности на период 6 месяцев. Если значение коэффициента восстановления окажется выше единицы, предприятие имеет возможность восстановить свою платежеспособность за этот период.

Коэффициент восстановления (утраты) платежеспособности рассчитывается по формуле:

![]() (5)

(5)

где KТЛК - значение коэффициента текущей ликвидности на конец отчетного периода,

KТЛН - значение коэффициента текущей ликвидности на начало отчетного периода,

T - продолжительность отчетного периода в месяцах,

Y - период восстановления (утраты) платежеспособности.

При расчете коэффициента восстановления платежеспособности Y = 6 месяцам.

При расчете коэффициента утраты платежеспособности Y = 3 месяцам.

В анализе данных годовой отчетности продолжительность (T) принимается равной 12 месяцам, для первого квартала - 3 месяцам и т. д.

Таблица 1 - Оценка структуры баланса

Показатели |

Норма коэффициента |

| Коэффициент текущей ликвидности (KТЛ ) |

2 |

| Коэффициент обеспеченности собственными средствами (KО ) |

0.1 |

| Коэффициент восстановления платежеспособности (КВПЛ ) |

|

| Коэффициент утраты платежеспособности (KУПЛ ) |

1 |

Приведенные расчеты используются для финансовой оценки и не имеют обязательных юридических последствий.

Решение о несостоятельности (банкротстве) предприятий принимается:

- в добровольном порядке самой организацией;

- по заключению суда;

- Государственной службой Казахстана по делам о несостоятельности и финансовому оздоровлению.

Методом, позволяющим заблаговременно выявлять и предотвращать возможность возникновения банкротства, является анализ финансовых потоков. Он позволяет решать задачи анализа оптимальности сроков и объемов заемных средств, оценки целесообразности привлечения кредита.

В анализе финансовых потоков рассматриваются 4 группы показателей:

- поступления;

- расходы (или “платежи”);

- их разница (“сальдо”, “баланс”);

- наличие сальдо (“сальдо нарастающим итогом”, “аккумулированное сальдо”…), соответствующее наличию средств на счете.

Возникновение отрицательного сальдо по четвертому показателю означает появление непокрытых долгов. При отсутствии средств для их оплаты и востребовании этих долгов кредиторами через суд банкротство становится наиболее вероятным. Таким образом, возникновение отрицательного сальдо последнего показателя - первый признак повышенной вероятности банкротства.

Второй признак повышенной вероятности банкротства связан с возможностью попадания даже процветающей фирмы в так называемую “кредитную ловушку”. Такое случается, когда объем привлекаемых заемных средств примерно равен или меньше возвращаемых заемных средств. Это означает, что привлекаемые заемные средства не используются для развития организации. При этом плата за них увеличивает расходы, снижает эффективность, образует тенденцию уменьшения собственных средств, и в итоге приводит к убыточной работе и банкротству.

Метод оценки вероятности банкротства на основе анализа финансовых потоков широко применяется в экономике западных стран. В Германии, например, такой анализ применяется в законодательном порядке для установления факта неплатежеспособности организации в виде угрозы несостоятельности.

Такая угроза, как известно, возникает при отсутствии возможности должника выполнить наличные платежные обязательства в момент наступления срока уплаты. При этом определение будущей несостоятельности основывается на прогнозируемых получаемых и исходящих выплатах (положительных и отрицательных денежных потоках).

При простоте расчетов, наглядности получаемых результатов, достаточной их информативности для принятия управленческих решений анализ финансовых потоков имеет существенные недостатки. Трудно запланировать:

- объем поступлений денежных средств с необходимой степенью точности,

- объем предстоящих выплат на длительную перспективу,

- а также необходимые данные аналитического учета на предприятии.

Вместе с тем, финансовый план, включающий наличие ликвидных средств, запланированные их поступления и выбытия, является важным инструментом оценки финансовой состоятельности.

Для анализа денежных потоков в условиях неопределенности и риска может эффективно использоваться имитационное моделирование.

При проведении диагностики банкротства руководители предприятий могут привлекать экспертов, аудиторов, консультантов. Аудиторские и консалтинговые фирмы, занимающиеся аналитическими обзорами, прогнозированием и консультированием, используют для своих аналитических оценок системы критериев.

Разработаны рекомендации, содержащие перечень критических показателей для оценки возможного банкротства организации. Эти показатели разделяют на две группы [10,c.13].

В первую группу включают критерии и показатели, неблагоприятные текущие значения которых или складывающаяся динамика свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях или банкротстве. К ним относят:

- повторяющиеся существенные потери в основной деятельности;

- превышение некоторого критического уровня просроченных обязательств;

- чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

- устойчиво низкие значения коэффициентов ликвидности;

- хроническая нехватка оборотных средств;

- устойчиво увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников средств;

- неправильная реинвестиционная политика;

- хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами (в отношении своевременности возврата ссуд, выплаты процентов и дивидендов);

- высокий удельный вес дебиторской задолженности;

- наличие сверхнормативных и залежавшихся товаров и запасов;

- ухудшение отношений с учреждениями банковской системы; вынужденное использование новых источников финансовых ресурсов на относительно невыгодных условиях;

- применение в производственном процессе оборудования с истекшими сроками эксплуатации;

- потенциальные потери долгосрочных контрактов;

- неблагоприятные изменения в портфеле заказов.

Критические значения этих критериев имеют существенные отличия в различных организациях. Поэтому они разрабатываются руководством для отдельной организации после накопления определенных данных за ряд периодов.

Ко второй группе относят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но при определенных условиях или непринятии соответствующих мер ситуация может резко ухудшиться. В число таких критериев и показателей входят:

- потери ключевых сотрудников аппарата управления;

- вынужденные остановки, а также нарушения ритмичности производственно-технического процесса;

- чрезмерная зависимость организации от какого-либо одного проекта, типа оборудования, вида актива;

- излишняя ставка на успешность и прибыльность нового проекта;

- участие в судебных разбирательствах организации с непредсказуемым исходом;

- потеря ключевых контрагентов;

- недооценка необходимости постоянного технического и технологического обновления организации;

- неэффективные долгосрочные соглашения;

- политический риск, связанный с организацией в целом или его ключевыми подразделениями.

Основными достоинствами этих рекомендаций является системность, комплексный подход к пониманию финансового состояния предприятия с точки зрения возможного банкротства. Они могут применяться любыми предприятиями любой отрасли без существенных корректировок.

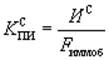

При анализе убыточных организаций в процессе проведения мероприятий по достижению прибыли следует определять, какая часть иммобилизованных активов может быть покрыта собственным капиталом с помощью коэффициента погашения иммобилизованных активов собственными источниками средств. Этот коэффициент следует определять отношением величины собственного капитала (итог раздела III пассива бухгалтерского баланса в сумме с задолженностью участникам (учредителям) по выплате доходов, доходами будущих периодов и резервами предстоящих расходов, отраженных в разделе V пассива) к величине иммобилизованных активов агрегированного баланса:

(6)

(6)

Часть стоимости иммобилизованных активов, сопоставляемую с заемным капиталом, следует определить на основе коэффициента покрытия иммобилизованных активов заемными источниками:

![]() (7)

(7)

Сравнивая приведенные коэффициенты в динамике, можно судить о том, возрастает или уменьшается доля собственных или заемных источников, направляемых на покрытие убытка.

Для оценки изменения убыточности в этом случае также можно использовать коэффициенты убыточности всего капитала (как отношение размера убытков (стр. 465 + стр. 475 раздела III пассива баланса) к валюте (общему итогу) баланса (включая иммобилизованные активы):

(8)

(8)

где Y - сумма непокрытого в отчетном периоде убытка отчетного и прошлого периодов.

Если коэффициент убыточности в динамике сокращается, а доля собственного капитала в стоимости иммобилизованных активов (коэффициент погашения иммобилизованных активов собственными источниками средств) увеличивается, можно говорить о наметившейся тенденции выхода предприятия из кризиса, и наоборот.

2.2 Методика прогнозирования возможности банкротства

В практике анализа финансовых прогнозов требуется наиболее ранняя диагностика или прогнозирование возможности банкротства организации. Анализ прогнозов позволяет на более раннем этапе предвидеть перспективы, своевременно корректировать бизнес-планы и принимать решения, влияющие на тактические и стратегические задачи развития.

Наиболее распространенными в практике прогнозирования возможного банкротства являются предложенные американским профессором Э. Альтманом Z- модели.

Простейшей из них является двухфакторная модель. Для нее выбираются два показателя, от которых, по мнению Э. Альтмана, зависит вероятность банкротства. В их числе коэффициент текущей ликвидности (рассмотренный ранее) и коэффициент финансовой зависимости. В результате статистического анализа западной практики были установлены весовые коэффициенты, характеризующие значимость каждого из этих факторов.

Для США данная модель выражается зависимостью:

Z = -0.3877 — 1.0736KТЛ + 0.0579KФЗ (9)

Если Z = 0, вероятность банкротства равна 50%.

Если Z 0, вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z.

Если Z 0, вероятность банкротства больше 50% и возрастает с ростом Z.

Значение KТЛ для данной модели, приведено в табл. 8.

Коэффициент финансовой зависимости равен отношению заемных средств к общей стоимости капитала (валюте баланса):

(10)

(10)

Условия функционирования казахстанских предприятий нередко отличаются от американских. Поэтому механический перенос весовых коэффициентов Альтмана в расчетах вероятности банкротства отечественных предприятий не всегда обеспечивает достаточную точность прогноза. Поэтому проведенный ранее анализ может опровергать выводы прогнозов по модели Альтмана.

Достоинством двухфакторной модели является ее простота, а также возможность применения в условиях ограниченного объема информации. Однако данная модель менее точна в прогнозировании, так как не учитывает влияние других важных показателей (рентабельность, отдачу активов, деловую активность предприятия). Ошибка прогноза вероятного банкротства с помощью двухфакторной модели оценивается интервалом Z = 0,65.

Существуют также многофакторные модели Э. Альтмана. В 1968 году на основе пяти показателей, от которых в наибольшей степени зависит вероятность банкротства, и их весовых коэффициентов была предложения пятифакторная модель прогнозирования:

Z = 1.2KОБ + 1.4KНП + 3.3KПДН + 0.6KСК + 1.0KОА , (11)

где KОБ - отношение оборотных активов к общей сумме активов;

KНП - отношение суммы чистой прибыли (нераспределенной прибыли) или непокрытого убытка, взятого с отрицательным знаком, к общей сумме активов;

KПДН - отношение прибыли до налогообложения к общей сумме активов;

KСК - отношение рыночной стоимости собственного капитала предприятия (суммарной рыночной стоимости акций предприятия) к балансовой стоимости заемных средств;

KОА - оборачиваемость всего капитала как отношение выручки к общей сумме активов.

Если Z принимает значение ниже 1,8 - вероятность банкротства очень высокая.

Если Z = 1.81 2.7 — вероятность высокая.

Если Z = 2.8 2.99 — вероятность невелика;

Если Z 3 — вероятность очень низкая, т. е. организация работает стабильно

Для компаний, акции которых не котируются на бирже, Альтман предложил модифицированный вариант формулы прогнозирования:

Z = 0.717KОБ + 0.847KНП + 3.10KПДН + 0.42KСК + 0.995KОА . (12)

В этой формуле коэффициент KСК характеризует балансовую, а не рыночную стоимость акций или отношение балансовой стоимости собственного капитала предприятия к балансовой стоимости заемных средств. Пограничное значение Z при этом равно 1.23.

Механический перенос американской практики в условия казахстанской экономики может привести к значительным отклонениям в расчетах от реальных условий. Поэтому модели Альтмана не всегда обеспечивают достаточную точность анализа вероятности банкротства. Их нужно сопоставлять с ранее рассчитанными показателями финансового состояния организации (ликвидностью баланса, коэффициентами ликвидности, коэффициентом восстановления (утраты) платежеспособности, типом финансовой устойчивости, коэффициентами обеспеченности оборотных активов, коэффициентом автономии и др. И при отсутствии явных противоречий считать коэффициенты Альтмана пригодными для рассматриваемой ситуации для обобщенного финансового анализа по совокупности рассмотренных показателей.

Помимо рассмотренных формальных признаков вероятности потенциального банкротства, существуют различные неформальные критерии прогнозирования возможного банкротства организации. К их числу относятся:

- неудовлетворительная структура имущества организации, особенно текущих активов. Тенденция к росту в их составе труднореализуемых активов (сомнительной дебиторской задолженности, запасов с длительным периодом оборота) может привести к неспособности организации выполнять свои обязательства;

- замедление оборачиваемости средств организации (перенакопление запасов, ухудшение состояния расчетов с дебиторами);

- повышение срочности погашения краткосрочных обязательств при замедлении оборачиваемости текущих активов;

- тенденция к вытеснению в составе обязательств дешевых заемных средств (с низкими процентными ставками) дорогостоящими (с высокими ставками) и их неэффективное размещение в активах;

- наличие просроченных обязательств и увеличение их удельного веса в общей сумме обязательств организации;

- значительные суммы безнадежной к получению дебиторской задолженности, относимой на убытки;

- тенденция опережающего роста наиболее срочных обязательств в сравнении с изменением высоколиквидных активов;

- падение значений коэффициентов ликвидности;

- нерациональная структура привлечения и размещения средств, формирование долгосрочных активов за счет краткосрочных источников средств;

- убытки, отражаемые в балансе.

После принятия решения о признании структуры баланса неудовлетворительной, а предприятия – неплатежеспособным у предприятия запрашивается дополнительная информация и проводится углубленный анализ его финансово-хозяйственной деятельности в целях выбора варианта проведения реорганизационных процедур для восстановления его платежеспособности или ликвидации материалов.

2.3 Оценка возможности банкротства на предприятии ТОО «Строй Люкс»

Для практического применения вышеизложенных критериев и методов оценки в курсовой работе было изучено финансовое состояние предприятия ТОО «Строй-люкс». ТОО «Строй-Люкс» является многоотраслевой компанией, ведущей производственную, торговую, строительную деятельность на территории Кокшетауской области Республики Казахстан. Целью деятельности ТОО «Строй-Люкс» является получение максимальной прибыли, при полной самоокупаемости и самофинансировании подразделения.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия. Такой анализ представлен соответственно в таблицах 2 и 3.

Таблица 2 - Аналитическая группировка и анализ статей актива баланса ТОО «Строй-Люкс» за 2007 г

| Актив баланса |

На начало периода |

На конец периода |

Абсолютное отклонение, тыс. тенге |

Темп роста, % |

||

| тыс. тенге |

% к итогу |

тыс. тенге |

% к итогу |

|||

| 1. Имущество - всего |

18155 |

100,00 |

19428 |

100,00 |

1273 |

107,01 |

| 1.1. Иммобилизованные активы |

6199 |

34,14 |

7200 |

37,06 |

1001 |

116,15 |

| 1.2. Оборотные активы |

11956 |

65,86 |

12228 |

62,94 |

272 |

102,28 |

| 1.2.1. Запасы без товаров отгруженных и долгосрочная дебиторская задолженность |

6104 |

33,62 |

6203 |

31,93 |

99 |

101,62 |

| 1.2.2. Краткосрочная дебиторская задолженность, товары отгруженные, краткосрочные предоставленные организациям (активные) займы |

5051 |

27,82 |

5105 |

26,28 |

54 |

101,07 |

| 1.2.3. Денежные средства |

801 |

4,41 |

920 |

4,74 |

119 |

114,86 |

Признаками общей положительной оценки динамики и структуры баланса являются:

- рост собственного капитала;

- отсутствие резких изменений в отдельных статьях баланса;

- соответствие (равновесие) размеров дебиторской и кредиторской задолженностей;

- отсутствие в балансе убытков, просроченной задолженности банкам, бюджету, приведенных в приложениях к бухгалтерскому балансу (раздел 1; 2 и в справке к разделу 2 формы № 5).

По данным табл. 2 видно, что в целом имущество предприятия увеличилось в конце отчетного периода на 1273 тыс. тенге и составило 107,01% от суммы, относящейся к началу периода. При этом повышение стоимости активов наблюдается по всем разделам агрегированного баланса.

Таблица 3 Аналитическая группировка и анализ статей пассива баланса ТОО «Строй-Люкс» за 2007 г

| Пассив баланса |

На начало периода |

На конец периода |

Абсолютное отклонение, тыс. тенге |

Темп роста, % |

||

| тыс. тенге |

% к итогу |

тыс. тенге |

% к итогу |

|||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Источники имущества - всего |

18155 |

100,00 |

19428 |

100,00 |

1273 |

107,01 |

| 1.1. Собственный капитал |

8620 |

47,48 |

9236 |

47,54 |

616 |

107,15 |

| 1.2. Заемный капитал |

9535 |

52,52 |

10192 |

52,46 |

657 |

106,89 |

| 1.2.1. Долгосрочные обязательства |

4008 |

22,08 |

4129 |

21,25 |

121 |

103,02 |

| 1.2.2. Краткосрочные кредиты и займы |

4109 |

22,63 |

4201 |

21,62 |

92 |

102,24 |

| 1.2.3. Кредиторская задолженность |

1418 |

7,81 |

1862 |

9,58 |

444 |

131,31 |

Имеющее место повышение размеров капитала при снижении товарооборота свидетельствует о том, что увеличение стоимости активов не способствует улучшению результатов работы организации.

В составе всего имущества мы видим повышение удельных весов иммобилизованных активов с 34,14 до 37,06% при общем уменьшении доли оборотных активов в сравнении с данными на начало периода (табл. 2). Причем темп роста иммобилизованных активов достиг наибольшей величины среди групп агрегированного баланса, он составил 116,15%. Такие изменения, очевидно, снижают мобильность структуры капитала предприятия, уменьшая ликвидность его баланса.

Снижение удельного веса дебиторской задолженности (табл. 2) свидетельствует об относительном уменьшении предоставляемого предприятием кредита. Этот факт отражает сокращение сроков оплаты отгруженных предприятием товаров, снижение размеров денежных средств, отвлеченных из оборота дебиторами. Однако при уменьшении суммы проданных товаров сокращение задолженности очевидно связано со снижением объемов реализации. Уменьшение объемов продаж само по себе сокращает размеры оплаты за проданный товар и соответственно размер задолженности за него дебиторов. Поэтому в данной ситуации недостаточно оснований для положительной оценки факта снижения дебиторской задолженности, так как снижение задолженности предприятию, вероятно, не связано с более рациональным проведением расчетов за проданный товар, а вызвано уменьшением объемов реализации товаров, что отрицательно влияет на финансовый результат.

Значение коэффициента абсолютной ликвидности (по данным табл.2 и 3) равно:

Кал = 920/(4201+1862) = 0,15

Так как полученный результат коэффициента абсолютной ликвидности не удовлетворяет установленным нормам, следует считать, что данное предприятие не в состоянии погасить достаточную часть краткосрочной задолженности на дату составления баланса.

Определим значение коэффициента критической ликвидности по данным табл. 2 и 3:

ККЛ = (920+5105)/4201+1862 = 0,99

ритическая ликвидность тоже ниже установленного ограничения. Следовательно, суммы наиболее ликвидных и быстрореализуемых активов у предприятия недостаточно для покрытия его краткосрочных обязательств. И краткосрочная задолженность не будет погашена в полной мере в течение краткосрочных поступлений на счета предприятия.

Коэффициент текущей ликвидности у предприятия АО «Строй-Люкс» составит:

КТЛ = 12228/(4201+1862) = 2,02

Величина данного коэффициента удовлетворяет ограничению. Это позволяет сделать вывод о том, что общей суммы оборотных средств у данного предприятия достаточно для обеспечения платежеспособности.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.

Поскольку структура баланса считается удовлетворительной, когда оба из коэффициентов (коэффициент текущей ликвидности (КТЛ ) и коэффициент обеспеченности собственными средствами (КО )) удовлетворяют нормальным ограничениям, рассчитаем второй коэффициент.

В ТОО «Строй-Люкс», судя по таблицам 2 и 3, коэффициент обеспеченности собственными средствами составит:

КО = (9236-7200)/12228 = 0,17

Так как Ктл и КО удовлетворяет ограничению, предприятие следует считать обеспеченным собственными средствами.

Коэффициенты платежеспособности

Для расчета коэффициента восстановления (утраты) платежеспособности необходимо определить величину коэффициента текущей ликвидности на начало года по ранее представленной формуле:

Ктлн = 11956/(4109+1418) = 2,16

Величины коэффициентов текущей ликвидности и обеспеченности собственными средствами свидетельствуют об удовлетворительной структуре баланса. Следовательно, рассчитываем коэффициент утраты платежеспособности.

Купл = 0,5*(2,02+3/12*(2,02-2,16)) = 0,99

Результаты расчетов оформлены в таблице 4

Таблица 4 - Оценка структуры баланса и диагностика банкротства ТОО «Строй-Люкс» за 2007 г

| Показатели |

На начало года |

На момент установления платежеспособности |

Норма коэффициента |

Возможное решение (оценка) |

| 1 |

2 |

3 |

4 |

5 |

| Коэффициент текущей ликвидности (KТЛ ) |

2,16 |

2,02 |

2 |

Структура баланса удовлетворительная |

| Коэффициент обеспеченности собственными средствами (KО ) |

0,20 |

0,17 |

0.1 |

|

| Коэффициент восстановления платежеспособности (КВПЛ ) |

Предприятие в ближайшее время, вероятно, утратит платежеспособность и, следовательно, не сможет выполнять своих обязательств перед кредиторами |

|||

| Коэффициент утраты платежеспособности (KУПЛ ) |

0,99 |

1 |

По данным таблицы 3 коэффициент финансовой зависимости составит

Кфз = 10192/19428=0,52

Данное предприятие более чем на половину зависит от заемных источников.

Далее рассчитаем вероятность банкротства по двухфакторной модели Э.Альтмана

Z =-0.3877 -1.0736 +0.0579 = -2,5256

Как видно, вероятность банкротства данного предприятия ниже 50%. То есть, по критерию Э. Альтмана, банкротство скорее не произойдет, чем произойдет.

Ошибка прогноза вероятного банкротства с помощью двухфакторной модели оценивается интервалом.

Z = 0,65

Методика оценки и диагностика возможности банкротства предприятия заключается в системе критериев для оценки удовлетворительности структуры баланса предприятий. Для этого проводят анализ платежеспособности организации и на основании конкретных показателей принимается решение о несостоятельности предприятия. Для практического применения критериев и методов оценки было изучено финансовое состояние предприятия ТОО «Строй-люкс». Вероятность банкротства для данного предприятия составила ниже 50%. Приведенные расчеты используются для финансовой оценки и не имеют обязательных юридических последствий.

3 Проблемы и пути совершенствования финансовой устойчивости и предотвращение банкротства

Кризисное финансовое состояние возникает, когда оборотных активов предприятия оказывается недостаточно для покрытия его кредиторской задолженности и просроченных обязательств. В такой ситуации предприятие находится на грани банкротства. Для восстановления механизма финансов необходим поиск возможностей и принятие организационных мер по обеспечению повышения деловой активности и рентабельности работы предприятия и др. При этом требуется оптимизация структуры пассивов, обоснованное снижение запасов и затрат, не используемых в обороте или используемых недостаточно эффективно.

Устойчивому финансовому положению предприятия во многом способствует предварительная работа по планированию всех его доходов и направлений расходования средств. Жить по средствам – один из главных принципов рациональной организации финансов на предприятии.

Необходимость планирования продиктована многочисленными причинами, но формализованное представление о деятельности и ее результатах, вмещаемое в план, продиктовано прежде всего тем, что в самом процессе хозяйственного развития заложен значительный элемент неопределенности. Направленность плана задается общей стратегией предприятия, и именно по этому он выступает руководством к действию. В настоящее время планированию на предприятии уделяется все большее внимание.

Финансовое планирование можно рассматривать как задание по отдельным показателям, а также как финансовую взаимоувязку показателей развития предприятия с имеющимися ресурсами, используемого денежного капитала.

Задача финансового планирования.

1. Обеспечение нормального процесса работы предприятия необходимыми источниками финансирования.

2. Соблюдение интересов акционеров, Учредителей Компании, подразделением которого является наше предприятие.

3. Гарантия выполнения обязательств предприятия перед бюджетом и внебюджетными фондами, банками. Оптимальная для данного предприятия структура капитала приносит максимальную прибыль и обеспечивает платежи в бюджет на минимально необходимом уровне.

4. Выявление резервов и мобилизация ресурсов в целях эффективного использования прибыли и других доходов, включая и внереализационные.

5. Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Стратегический финансовый план определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства; является главной формой реализации целевых установок, стратегии инвестиций и предполагаемых накоплений. Для того, чтобы точным составляется финансовый план.

Текущие финансовые планы разрабатываются на основе перспективных путем их конкретизации и детализации. Производится увязка каждого вида вложений с источниками финансирования. Для этого обычно пользуются сметами образования и расходования фондов денежных средств. Эти документы необходимы для контроля за ходом финансирования важнейших мероприятий, для выбора оптимальных источников пополнения фондов и структуры вложений собственных ресурсов.

В процессе финансового планирования производится конкретная увязка каждого вида вложений или отчислений и источника финансирования. Для этого составляется проверочная (шахматная) таблица к финансовому плану.

Оперативное финансовое планирование заключается в составлении и исполнении платежного календаря. Платежный календарь – это финансовый документ, в котором подробно отражается оперативный денежный оборот предприятия. Поскольку весь оборот проходит через расчетные, текущие, ссудные, валютные счета и другое, то в платежном календаре представлено движение денежных средств по их поступлению и использованию.

На основании платежного календаря контролируется расходование средств на неотложные нужды. Это приобретает особое значение в случае возникновения финансовых трудностей.

Платежный календарь конкретизирует текущий финансовый план, уточняет его показатели, дает полное представление о платежах и расчетов в анализируемом периоде.

Важным методом, позволяющим заблаговременно выявлять и предотвращать возможность возникновения ситуации банкротства, является анализ финансовых потоков.

Он дает возможность решать задачи оценки сроков и объемов необходимых заемных средств, оценки целесообразности взятия кредита.

В ходе анализа финансовых потоков или движения финансовых средств рассматриваются 4 группы показателей:

- поступления;

- расходы (или «платежи);

- их разница («сальдо», «баланс»);

- наличие («сальдо нарастающим итогом», «аккумулированное сальдо»), соответствующее наличию средств на счете.

Если в перспективе возникает период, в котором четвертый показатель («сальдо нарастающим итогом») оказывается отрицательным, то это означает появление долгов. Если эти долги нечем погасить нечем, а кредиторы их потребуют через суд, то это может привести к банкротству: или форсмажорной ситуации. Таким образом, первый признак банкротства – это наличие отрицательного последнего показателя.

Другой признак банкротства более тонкий – он связан с возможностью попадания даже процветающего предприятия в та называемую «кредитную ловушку». В этом случае объем взятия заемных средств примерно равен или меньше возврата заемных средств. Это означает. Что берущиеся заемные средства уже не используют для развития предприятия, а плата за них снижает эффективность, ведет к «вымыванию» собственных средств и в конце концов к убыточному функционированию и банкротству.[12, c. 102]

Для предотвращения банкротства и восстановления платежеспособности предприятия вынуждены предпринять, прежде всего, следующие шаги:

а) продажа части недвижимого имущества;

б) избавление от избыточных товарно-материальных запасов;

в) увеличение уставного капитала;

г) получение долгосрочных ссуд или займа на пополнение оборотных средств;

д) разработка и осуществление программы сокращения затрат;

е) улучшение управления активами;

ж) получение государственной финансовой поддержки на безвозмездной или возвратной основе из бюджетов различных уровней, отраслевых и межотраслевых внебюджетных фондов.

Другим аспектом работы, направленной на предотвращение банкротства, является проведение правильной маркетинговой политики.

И, наконец, третье направление – обеспечение быстрой оборачиваемости капитала. Одна из распространенных причин, почему предприятия получают невысокий доход, состоит в том, что слишком большая сумма средств у них неподвижна. Слишком много не используется оборудования, слишком большой запас сырья, слишком много зданий и т.п. Все это означает бездействующий капитал. Иногда бывает, что 2/3 капитала омертвело, и вся нагрузка ложится на оставшуюся треть. Нет никакой выгоды придерживать товар, кроме тех случаев, когда растут цены. Ценность оборудования или здания зависит от их использования, а не от того, сколько они стоят. Сущностью бизнеса является обмен. Норма прибыли больше зависит от скорости продаж, чем от высоты цены. Поэтому завышение цены прямой путь к банкротству, а более высокая скорость оборачиваемости капитала помогает избежать банкротства.

Эти рекомендации представляют собой лишь общие направления работ по предотвращению банкротства. Для выхода из кризисного финансового состояния и обеспечения устойчивости темпов роста основных показателей хозяйственной деятельности необходимо разработать программу по оздоровлению финансового предприятия.

Заключение

Под несостоятельностью понимается неспособность должника удовлетворить требования кредиторов по денежным обязательствам, включая требования об уплате заработной платы, а также обеспечить обязательные платежи в бюджет и внебюджетные фонды за счет принадлежащего ему имущества. Должник считается неплатежеспособным, если он не исполнил обязательства в течение трех месяцев с момента наступления срока его исполнения, его обязательства превышают стоимость активов или он имеет неудовлетворительную структуру баланса.

Ни к одной форме прекращения предприятия не имеется столь значительного экономического интереса, как к прекращению его вследствие несостоятельности. Получение вместо ожидаемых платежей по долгам отрицательного финансового результата затрагивает самые существенные интересы участников экономического оборота.

В этой стезе особенно важным является анализ финансовой деятельности предприятия на предмет определения устойчивости его состояния.

Агентство по реорганизации предприятий при Госкомимуществе Республики Казахстан разработало «Методические рекомендации по углубленному анализу финансового состояния неплатежеспособности предприятий. Эти методические рекомендации обеспечили единый методический подход при проведении Агентством, территориальными комитетами по управлению госимуществом и областными комиссиями по санации и ликвидации несостоятельных предприятий реорганизационных и ликвидационных процедур, в том числе и определении финансового состояния предприятий.

Важнейшим процессом в деятельности предприятия должно быть финансовое планирование, которой одной своих из задач ставит контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Систематический контроль финансового состояния предприятия позволяет оперативно выявлять негативные стороны в работе предприятия и своевременно принимать действенные меры по выходу из сложившейся ситуации. Поэтому анализу финансового состояния на предприятии должно уделяться самое пристальное внимание.

Таким образом, банкротство достаточно острая, но и одновременно интересная ситуация, дающая множество возможностей в сфере финансового планирования и регулирования финансового состояния предприятия.

Список использованной литературы

1. Шеремет А.Д. Методика финансового анализа Москва: ИНФРА-М, 1995г.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: «Новое знание», 2000 – 688с.

3. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие - М.:ДИС, 1997 – 128с.

4. Постановление ГКРК от 26 июня 1996 года, №2/IV «Об организации совместной работы территориальных комитетов по управлению гос.имуществом и областных комиссий по санации и ликвидации несостоятельных предприятий по вопросам финансово-экономического оздоровления неплатежеспособных предприятий»

5. Теория и практика антикризисного управления. Под ред. Беляева С.Г. и Кошкина В.И. – М.: Закон и право, ЮНИТИ, 1997 г.

6. Закон Республики Казахстан от 21.01.1997 N 67-1 О банкротстве

7. «Положение о механизме финансово-экономического оздоровления, реорганизации и ликвидации несостоятельных государственных предприятий в Республике Казахстан» от 7 сентября 1994 года, №1002.

8. «Положением о порядке оценки структуры баланса предприятия» от 12 июня 1995 г.

9. Надыров А.Ф. Анализ хозяйственной деятельности предприятий: Учебное пособие. Караганда: КарГТУ, 1999.

10. «Методические рекомендации по углубленному анализу финансового состояния неплатежеспособности предприятий» от 5 октября 1995 года.

11. Самин В.Н., Ситникова О.Ю. Техника финасово-экономических расчетов. – Алматы, 1998.

12. Крейнина М.А. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. – М.: ДИС, МВ-Центр, 1997 г.

13. Ефимова О.Е. Финансовый анализ – М.: АО Бизнес школа, 1994

14. Макконнелл К. Р., Брю С. Л. Экономика: принципы, проблема и политика: пер. с англ. Т. 1, 2. – М. Республика, 1996 г.

15. Отыскание оптимального количества продукции и прибыли (теория игр). – Исследование операций. ВЗФЭИ. М., Экономическое образование, 1992