Сущность и развитие ипотечного кредитования

СОДЕРЖАНИЕ: История, сущность и развитие ипотечного кредитования. Экономические основы ипотеки. Мировой опыт ипотечного кредитования. Ипотека как инструмент преодоления кризисных явлений. Роль агентства по ипотечному кредитованию и перспективы его развития.План

Введение

Глава I. История, сущность и развитие ипотечного кредитования

1.1 Зарождение института ипотеки и ипотечного кредитования

1.2 Развитие ипотечного кредитования в России

1.3 Мировой опыт ипотечного кредитования

1.3.1 Немецкая модель ипотечного кредитования

1.3.2 Американская модель ипотечного кредитования

Глава II. Экономические основы ипотеки

2.1 Ипотечный рынок

2.2 Содержание ипотечных отношений

2.3 Ипотечное кредитование как инструмент преодоления кризисных явлений

2.4 Финансовые риски ипотечного кредитования

Глава III. Перспективы развития ипотеки в России

3.1 Порядок предоставления кредита коммерческими банками на примере ОАО «Банк «Санкт-Петербург». Оценка кредитных рисков Банка при андеррайтинге заемщика и квартиры.

3.2 Роль агентства по ипотечному кредитованию и перспективы его развития

3.3 Рынок ипотечного кредитования в Санкт-Петербурге

Заключение

Список использованной литературы

Приложение

Введение

В России рынок ипотечного жилищного кредитования только недавно зародился и такие понятия, как «ипотека» и «закладная» еще не стали привычными для большинства россиян. Система ипотечного кредитования занимает уникальное положение в национальной экономике. Во-первых, в настоящее время ипотечное кредитование в большинстве экономически развитых стран не только является основной формой улучшения жилищных условий, но и оказывает существенное влияние на экономическую ситуацию в стране в целом. С другой стороны, система ипотечного кредитования представляет сегодня сложнейший механизм, состоящий из взаимосвязанных и взаимозависимых подсистем.

Кроме этого поддержка государством развития ипотечного кредитования является одной из основных предпосылок достижения реального экономического роста в стране. Особое место ипотечного кредитования в системе рыночной экономики определяется и тем, что оно является одним из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в жилищную сферу.

Таким образом, становится ясно, что жесткий режим экономии не даст возможности приобрести жилье в обозримом будущем. Только объединением усилий государства, банков и населения, возможно, превратить желаемое в реальность.

Во-первых, взятое на себя обязательство проиндексировать дореформенные вклады граждан государство может реализовать, разрешив зачесть определенную долю вкладов как часть взноса в стоимость приобретаемого жилья.

Во-вторых, необходимо изменить условия предоставления ипотечного кредита.

Реформирование исходных принципов инвестирования понимает более широкое применение залоговых форм инвестирования и долгосрочного кредитования. Среди них можно выделить ссуды, выдаваемые под залог недвижимости.

Системы ипотечного инвестирования предусматривают механизм накоплений и долгосрочного кредитования под невысокий процент. Ипотечные ссуды используются для финансирования, приобретения, постройки и перепланировки как жилых, так и производственных помещений.

Требования, необходимые для получения запрашиваемой ссуды, заемщик должен быть совладельцем некоего строения, означает, что в подавляющем большинстве случаев залоговое имущество является надежным обеспечением выданной ссуды.

В настоящий момент складывается несколько видов систем ипотечного кредита:

1) – опирается на коммерческого застройщика, для которого недвижимость не предмет потребления, а товар и источник прибыли. Эта система включает элементы ипотеки и оформления кредитов под залог объекта нового строительства, а также порционность предоставления кредита.

2) – основана на оформлении закладной на имеющуюся недвижимость и получении под нее кредита на новое строительство, которое предусматривает вместе с банковским кредитом под закладную, использование ряда дополнительных источников финансирования. В частности, приватизационных сертификатов, дотаций муниципалитетов, финансовых средств предприятий и граждан, дополнительных кредитов банка под дополнительные закладные на земельный участок, дачу, гараж и другую недвижимость.

3) – возможность заключения контракта через посредническую фирму или аукцион на куплю-продажу имеющейся недвижимости с отсрочкой передачи прав собственности на нее на срок нового строительства. Что позволяет осуществлять финансирование нового строительства за счет выручки от фьючерсной продажи недвижимости. При такой системе снижаются коммерческие риски, связанные с нестабильностью цен на строительство.

Сама ипотека может быть установлена на любое недвижимое имущество, которое залогодатель вправе продавать или отчуждать,

· земельные участки (в том числе участки из состава земель сельскохозяйственного назначения);

· предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

· жилые дома и квартиры; дачи, садовые дома, гаражи и другие строения потребительского назначения;

· иное недвижимое имущество.

Предмет ипотеки должен принадлежать залогодателю на правах собственности или полного хозяйственного ведения. Участник общей совместной собственности может оформить ипотеку только при наличии письменного согласия всех собственников, а участник общей долевой собственности вправе заложить свою долю без их согласия.

Из этого следует, что ипотека является в настоящее время одним из самых эффективных инструментов решения важнейшей проблемы, обеспечения населения жильем. Все вышесказанное подтверждает актуальность и практическую значимость выбранной темы дипломной работы.

На сегодня более 50 организаций в Санкт-Петербурге (и их количество растет) предлагают услуги ипотечного кредитования, а реализуемое количество программ финансирования жилья – более 200. Поэтому без обращения к специалистам банков или к финансовому консультанту – ипотечному брокеру, скорее всего, не обойтись. [30]

Объект и предмет исследования. Объектом исследования в дипломной работе является ипотечное кредитование в России и перспектива его развития, а предметом исследования – отношения, возникающие между кредитором и заемщиком в процессе ипотечного кредитования.

Цель и задачи исследования. Цель дипломной работы заключается в рассмотрении системы ипотечного кредитования в Российской Федерации, а также перспектива его развития. Для этого необходимо решить следующие задачи:

· рассмотреть этапы становления института ипотеки и зарождение его в России, а также мировой опыт;

· рассмотреть правовые аспекты и предложить пути решения прикладных проблем ипотечного кредитования;

· рассмотреть модели привлечения банками ресурсов для ипотеки;

· рассмотреть роль и работу агентства по ипотечному кредитованию.

Методическая основа исследования. Научной и методической основой дипломной работы послужили законодательные акты, а также работы отечественных ученых и специалистов по ипотечному кредитованию.

Структура работы. Поставленная в работе цель позволила сформировать следующую структуру работы. Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Во введении сформулирована основная цель и поставлены задачи работы, а также доказана актуальность выбранной темы, проведен краткий анализ изученности проблемы.

В первой главе «История, сущность и развитие ипотечного кредитования» проведен анализ развития и зарождение института ипотеки, а также зарождение ипотечных отношений в России и мировой опыт.

Во второй главе «Экономические основы ипотеки» раскрыта сущность и роль ипотечного кредитования, а также рассмотрены финансовые риски, возникающие при ипотечном кредитовании.

В третьей главе «Перспективы развития ипотеки в России» проведен анализ основных проблем и рассмотрены пути их преодоления.

В заключении подведены основные итоги исследования, а также сделаны основные выводы.

Глава I . История, сущность и развитие ипотечного кредитования

1.1 Зарождение института ипотеки и ипотечного кредитования

ипотека кредит банк

Ипотека как элемент хозяйственной жизни уходит глубокими корнями в историю. Само понятие «ипотека» пришло в мировую финансово-экономическую систему из древней Греции. Его ввел Архонт Солон в VI веке до н. э., предшественник Солона – Драконт – ввел порядок (в 621 г. До н. э.), согласно которому любые посягательства на частную собственность и ее движимую часть сурово карались. В 594 г. до н. э. Солон осуществляет свои знаменитые реформы, в том числе отменяет поземельные долги, вводит свободу завещания, по которой вымороченное имущество уже не обязательно переходит к наследникам рода. Теперь каждый получил право расставаться и завещать «собственность» по своему усмотрению. Первоначально в Афинах залогом с подобного рода обязательств была личность должника, которому в случае невозможности заплатить долг грозило рабство. Для перевода личной собственности в имущественную Солон и предложил ставить на имени должника (обычно на пограничной меже) столб с надписью, что эта земля служит обеспечением претензий на определенную сумму. Такой столб и назвали ипотекой.[70]

На таком столбе, получившем название ипотека (от греч. hypotheka – подставка, подпорка), отмечались все долги собственника земли.

Позже для этой цели стали использовать особые книги, называвшиеся ипотечными. Уже в Древней Греции обеспечивалась гласность, позволявшая каждому заинтересованному лицу беспрепятственно удостовериться в состоянии данной земельной собственности.

Новое развитие институт ипотеки получил в Римской империи. В I в. н. э. создавались ипотечные учреждения, которые выдавали кредиты под залог имущества частным лицам.

Уже тогда существовало около 50 банков и действовало более 800 ростовщических и меняльных контор. Банки становились специализированными. Развивались различные банковские институты: коммунальные, религиозные и другие, возникали прообразы сберкасс, сберегательных ассоциаций и т.п. Государство всегда оказывало большую поддержку ипотечному кредитованию. Для этого создавались специальные социальные институты. При императоре Траяне были созданы финансовые алиментарные фонды для поддержки вдов и сирот, предоставляющие ипотечные кредиты под 5 % годовых - это был самый низкий процент в Риме в то время, (аналогичные финансовые системы были образованы в России в Х1Х веке).

Институт ипотеки (залога недвижимости) в течение относительно небольшого времени прошел эволюцию от фидуции (fiducia, от лат. - сделки на доверии или доверительной сделки, первой формы вещного обеспечения), к более прогрессивной стадии - пигнусу и далее к ипотеке. Здесь необходимо пояснить, что первая стадия фидуция возникла и развивалась в древнеримском праве. В начале развития классического римского права появился пигнус (pignus, от лат. неформальный залог), и лишь затем собственно ипотека. При этом сами договоры о залоге первоначально были лишь дополнительными при первичных кредитных соглашениях (договорах).

Основная суть фидуции заключалась в том, что сразу по заключению договора официально устанавливались права кредитора на закладываемую недвижимость, сам предмет передавался в fiducia и кредитор обязан был возвратить недвижимость после исправного и своевременного исполнения договора. Сделка (или договор) фидуция также прошла свою эволюцию.

На первом этапе развития института фидуции должник не обладал практически никакой защитой и кредитор сам решал, что ему выгоднее: или требовать от заемщика выплаты долга, или не возвращать ему имущество. В дальнейшем было введено официальное положение к документу о залоге, которое отменяло эту достаточно выгодную альтернативу кредитора. Но все равно в технологии сделки оставались достаточно серьезные правовые моменты, которыми мог воспользоваться кредитор и которые были невыгодны заемщику.

Следующая стадия развития института ипотеки несла достаточно прогрессивный характер, защищая заемщика от своевольных действий кредитора. Договор пигнуса (договор о залоге на стадии пигнуса) предусматривал передачу закладываемой недвижимости уже не в собственность, а только во владение ею и только как гарантии исполнения взятого заемщиком обязательства. Более того, должники имели право требовать, чтобы кредитор не пользовался данной недвижимостью, а только хранил ее. За кредитором оставалось условное право продать закладываемую вещь, чтобы возместить свои средства, только при неисполнении заемщиком взятых им обязательств. При этом уже тогда кредитору было запрещено оставлять продаваемую недвижимость (предмет залога) у себя. В случае невыполнения взятых обязательств должником, кредитор после продажи недвижимости возвращал всю разницу между выручкой за недвижимость и остатком долга заемщику.

Данный вид сделок тщательно регламентировался. Требования, не входящие в регламентацию были предметом особого судебного разбирательства.

Появление последней стадии института ипотеки - собственно самой ипотеки - было обосновано политическими и экономическими условиями того времени: ослабление рабовладельческого хозяйствования в Риме и массовая передача земель арендаторам привели к возникновению классического института ипотеки. По существующему законодательству ни одна действующая правовая форма не подходила для гарантирования этого вида сделок между собственниками земель (латифундистами) и арендаторами, так как мелкие арендаторы не имели ничего кроме орудий труда, которые они в силу своей профессии не могли заложить. Выходом из этой ситуации было введение новой формы залога - залога арендаторами самих орудий труда, причем без передачи предмета залога во владение арендодателя.

Позже новый вид залога распространился на другие и, в частности, на залог недвижимости. Таким образом, возник институт ипотеки, который был, во-первых, договором о залоге, во-вторых, договором о гарантии, что взятые заемщиком обязательства будут выполнены, на основании чего при неисполнении должником обязательства возникало право кредитора истребовать закладываемую вещь с последующей ее продажей с торгов и компенсацией из вырученной суммы оставшихся долгов заемщика. Свидетельством данного соглашения были сначала простые соглашения между заемщиком и кредитором, позже, в пост классическое время, составлялись официальные и неофициальные документы, которые уже обладали правовой силой.

Необходимо отметить, что все виды ипотеки (может быть, за исключением ипотеки церкви) сохранились и действуют до настоящего времени во многих странах. В тот же период начали действовать субординированные по времени ипотеки, принцип которых был единственным: «Кто первый (во времени), тот и сильнее в праве». Уже в пост классическом римском праве стали возникать субординированные ипотеки для упорядочения взаимоотношений между кредиторами в зависимости от рода ипотеки. Во-первых, ипотека делилась по законодательной принадлежности - по степени ее важности, установленной законом. Причем наибольшую силу имели ипотеки по закону.

· Фискальные;

· ипотеки, оформленные официальными документами;

· ипотеки, оформленные частными документами;

· ипотеки, оформленные простыми соглашениями.

Ипотека, ранжированная по виду (роду), всегда была наиболее приоритетной, и лишь после установления ранга (приоритетности) данной ипотеки, в соответствии со временем их оформления ранжировали остальные. [71]

Роль государства в соблюдении прав участников ипотечных сделок была велика. Достаточно сложные по структуре сделки требовали контроля и регулирования, отлаженной регистрационной системы. В связи с ослаблением этих государственных функций с закатом эпохи Древнего мира, институт ипотеки перестал существовать в течение нескольких веков. [78]

Постепенно ипотека входит и в средневековое законодательство. В Германии не ранее XIV столетия до этого господствует принцип личной ответственности за долги, во Франции - с конца XVI века действовала негласная ипотека. В законодательстве европейских стран ипотека имеет уже две характерные черты. Во-первых, она применима только к недвижимости; во-вторых, продажа заложенного имения производится не самим кредитором, а при посредстве суда. Для кредитора ипотека становится самым верным способом получить «обеспечение по долгам», не принимая в свое владение имение должника и не опасаясь конкуренции кредиторов.

Таким образом, ипотека становится надежным вещным правом, но только после внесения специальной записи об ипотеке в особую книгу. Средневековые кодексы сохранили определение, что «внесенная ипотека по самой своей природе не делима, она основана на праве получения удовлетворения». Отдельная продажа частей не лишала кредитора права требовать удовлетворения из них долга в полной сумме. Ипотека распространялась на недвижимость (как правило, имение) и не зависела от смены владельца.

В США и Великобритании ипотека имеет свою особенность: на период выполнения должником основного обязательства все права на владение имуществом и титул переходят от должника к кредитору по ипотеке. Таким образом, исторически ипотечное кредитование было порождено хозяйственными отношениями как наиболее надежная форма обеспечения обязательств должника.

1.2 Развитие ипотечного кредитования в России

Ипотечное кредитование было первым на Руси видом кредитования. Уже в XIII-XIV вв. одновременно с правом частной собственности на землю в России возник заклад, но долгое время он существовал фактически без законодательного оформления. [45]

В 1754 г. были созданы первые кредитные учреждения: для дворянства - Санкт-Петербургские и Московские конторы Государственного банка при Сенате и Сенатской Конторе, для купцов - в Петербургском порту и Коммерц-коллегии. Банки кредитовали дворянство и купечество под залог имений.

В 1786 г. эти банки были реорганизованы в Государственный заёмный банк”

Манифестом Екатерины II от 29 октября 1768 года в России впервые был юридически закреплен выпуск бумажных денег - ассигнаций. Эмиссия бумажных денег была возложена на ассигнационные банки, созданные в Москве и Санкт-Петербурге в 1769 г.

Дополнительное занимание кредитных ресурсов на государственные нужды производилось из средств Государственного Заемного банка, который был образован в 1786 году с целью организации ипотечного кредита землевладельцам, главным образом дворянству. В том же 1786 году при Заемном банке была образована Страховая экспедиция - первое страховое учреждение в России.

Манифест предусматривал страхование каменных домов, принимаемых в залог при осуществлении кредитных операций. Сама процедура оформления договора страхования сопровождалась выдачей страхового полиса, неотъемлемой частью которого являлся архитектурный план объекта залога, передаваемого под обеспечение ссуды в Государственный Заемный банк.

В Российской Империи 1 января 1835 г. был введён Свод законов гражданских (автор М.Сперанский), где залоговое право было подробно регламентировано. Залог в России в это время существовал в следующих видах (при этом само понятие залог относилось только к недвижимому имуществу): с казной; между частными лицами.

Существовал и третий вид залога, представленный в уставах учреждений кредитного и общественного призрения. [41]

С 1842 г. в Санкт-Петербурге и Москве при сохранных казнах начали открывать первые сберегательные кассы.

В 1859 г. было принято решение о реорганизации кредитных учреждений в связи с подготовкой реформы по отмене крепостного права. Ликвидировались все существовавшие государственные кредитные институты, взамен них учреждались земские банки. Одновременно создавались частные кредитные учреждения.

В 1861 г. была образована первая частная организация долгосрочного кредита Санкт-Петербургское городское кредитное общество. В 1863 г. было учреждено Общество взаимного кредита. [40]

C начала 70-х годов XIX столетия в стране действовало 11 акционерных ипотечных (земельных) банков. История работы этих финансовых учреждений тесно переплетена с социально-экономической жизнью страны на рубеже XIX-XX столетий. Их роль в развитии кредитной системы и, как следствие, взлет российской экономики к 1913 году до сих пор недостаточно оценена, хотя именно акционеры этих банков проводили масштабные операции с землей и недвижимостью (за всё время лишь 1 из 11 разорился).

Само по себе ипотечное кредитование становилось очень распространённым. Например, в 1867 г. было выдано кредитов на сумму 99,6 млн. руб., в 1874 г. - 294,9 млн. руб., в 1877 г. - 415 млн. руб. Рост кредитных институтов привёл к жёсткой конкуренции.

В связи с этим Правительство Российской Империи в 1872 г. приняло меры, ограничивающие образование новых государственных залоговых институтов в течение 20 лет. Возросшие неплатежи помещиков и дворян по ссудам в государственные банки и развитие новых рыночных институтов резко изменили последующую кредитно-финансовую политику государства. Согласно законодательству Правительства России того времени на одной территории не могли действовать одновременно более двух земельных банков, чтобы не создавать друг другу ненужной конкуренции. В Москве работало 8 основных государственных банков. Московский земельный банк в поддержку ипотеки в 1891 году организует московское домовладельческое общество, на которое возлагают специальные функции контроля за недвижимостью. В случае неисправности должника его владения переходят в собственность этого общества.

С 1912 г. основным координатором по ипотеке становится Московский народный банк. Частную ипотеку возглавляли 10 акционерных земельных банков, выдав ссуды под землю и городскую недвижимость, при этом на четко определенной территории. Они предоставляли кредит в виде реализуемых на бирже закладных листов (особого рода ценных бумаг, действовавших на ипотечном рынке, имевших колеблющийся курс). В случае неисправности должника имущество уходило с публичных торгов. Акции и закладные листы ипотечных банков были излюбленным средством помещения капиталов для российских предпринимателей и рантье. [53]

На Государственный крестьянский поземельный банк, основанный в 1882 году, была возложена задача, ссужать крестьян деньгами для покупки помещичьей земли. Банк выдавал крестьянам долгосрочные ссуды сроком до 35 лет. За 1883 - 1895 годы банк выдал 15 тысяч ссуд на общую сумму 82 миллиона рублей. При его участии было продано и куплено 2,4 миллиона десятин земли, в основном помещичьей. Ссуды выдавались в объёме до 75% от стоимости приобретаемого имущества, на срок 24,5 и 34,5 года, процентная ставка была достаточно высока и составляла 7,5-8,5% годовых. Государственный дворянский земельный банк - основанный в 1885 году.

Он поддерживал помещичье землевладение путем выдачи дворянам ипотечных ссуд сроком на 66 лет, в размере до 100% оценочной стоимости залога. Выдав ссуды в 1887 году на 69 миллионов рублей, а в 1890 году - уже свыше 600 миллионов рублей (всего под 5% годовых, дополнительно взималась плата за банковские услуги и страховой процент, максимальный срок кредитования - 66,5 года). Всего на 1 января 1893 г. было заложено 102313 имений с 46,3 млн. десятин земли и остатком долга 1131 млн. руб. Однако основную сумму составлял долг Государственного Дворянского земельного банка.

В 1896 г. условия кредитования улучшились для крестьян: размер вырос до 100% приобретаемой земли, ставка снизилась до 3,5-4,5% годовых. [68]

В это время в России выходит закон об организации учреждений мелкого кредита. Начинается бурный рост залоговых учреждений. Возникают ссудо-сберегательные и кредитные товарищества, сельские, волостные и станичные общественные ссудо-сберегательные кассы и земские кассы, которым государство оказывает огромную помощь.

Вновь открываемые кредитные институты могли образовывать первоначальный капитал из заёмных средств, которые они затем погашали за счёт своих прибылей, причём в большинстве случаев кредитором выступал непосредственно Государственный банк России.

В Российской Империи приняло массовый характер возникновение ссудно-сберегательных товариществ. Всего за 10 лет было образовано 729 товариществ. В первом десятилетии XX века они объединили интересы 8 миллионов человек. К 1905 г. существовало более 500 товариществ мелкого кредита, а в 1915 г. - уже 15450. Кредитные товарищества объединялись в кредитные союзы, которых в 1914 г. было 11. В это время залог являлся самым надёжным и гарантированным способом обеспечения кредита.

К 1917 году в России существовала развитая кредитно-банковская система долгосрочного кредитования, которая имела хорошее законодательное обеспечение и была блестяще организована. В финансовое обращение широко вовлекались ипотечные ценные бумаги: закладные листы, различные обязательства, векселя, сертификаты, а также непосредственно закладные. [40]

Долгосрочное финансирование недвижимости способствовало бурному развитию экономики, промышленности, сельского и городского хозяйства. Россия по развитию кредитно-финансовой системы не уступала Западной Европе, более того, по объёмам ценных бумаг, обеспеченных ипотечными обязательствами, обращающихся на европейских рынках, Россия превалировала над всей Европой.

Специфический российский опыт долгосрочного кредитования того времени, в частности, под залог земли, разнообразие кредитно-инвестиционных технологий и инфраструктуры в области залога недвижимости, несомненно, сыграли огромную роль в развитии как американской, так и европейской ипотек, послужили базой для создания новых инвестиционных и ипотечных инструментов.

В послереволюционной России период залогового права продолжал существовать, но в условиях, когда для сколько-нибудь широкого применения института залога из-за необеспечения действительной оборотоспособности вещей, прежде всего недвижимого имущества. Поэтому в период более чем 70-летнего советского развития нашей страны залог превратился в малозначимый механизм, крайне редко использовавшийся в операциях по распоряжению имуществом. [39]

Возрождение института залога (ипотеки) в России было связано с введением ФЗ «Об ипотеке (залоге недвижимости)» от 16 июля 1998 года.

В нем нашли отражение следующие положения:

— основания возникновения ипотеки, обязательство, обеспечиваемое ипотекой, предмет ипотеки;

— порядок заключения договора об ипотеке;

— закладная как ценная бумага;

— государственная регистрация ипотеки;

— обеспечение сохранности имущества, заложенного по договору об ипотеке;

— переход прав на имущество, заложенное по договору об ипотеке, к другим лицам и обременение этого имущества правами других лиц;

— последующая ипотека;

— уступка прав по договору об ипотеке;

— обращение взыскания на имущество, заложенное по договору об ипотеке, и реализация указанного имущества. [35]

Действующие законодательство РФ, регулирующие отношения по поводу ипотеки (залога недвижимости), включает в себя также Гражданский Кодекс Российской Федерации (особенно ст. 334-358) и ФЗ « о регистрации на недвижимое имущество и сделок с ним» и др.

1.3 Мировой опыт ипотечного кредитования

Сравнение различных подходов к организации системы ипотечных кредитов показывает, что основное различие в развитых странах в организации ипотечного рынка заключается в формировании различных механизмов привлечения ресурсов для выдачи ипотечных ссуд (см. таблица 1).

Таблица 1. - «Сравнительные характеристики ипотечного кредитования»

| Страны | Основная используемая модель ипотечного кредитования | Основные инструменты привлечения средств | Формы государственного участия в развитии ипотечного кредитования |

| США и Канада | Вторичного рынка закладных | Ценные бумаги, обеспеченные закладными | Поддержка операторов вторичного рынка, налоговое стимулирование, государственное страхование кредитов, налоговое стимулирование |

| Западной Европы | Одноуровневая, в последнее время набирает обороты рынок ипотечных облигаций | Сберегательные счета, ипотечные облигации | Государственные премиальные выплаты, жесткое регулирование рынка со стороны государства, налоговое стимулирование |

| Восточной Европы | Одноуровневая | Сберегательные счета, ипотечные облигации | Государственные премиальные выплаты, жесткое регулирование рынка со стороны государства, налоговое стимулирование |

| Азии | Одноуровневая, в некоторых странах имеется вторичный рынок | Сберегательные счета, ценные бумаги, обеспеченные закладными | Создание государственных кредиторов, направление государственных средств на ипотечное кредитование |

| Латинской Америки | Одноуровневая, в некоторых странах предпринимаются попытки создания вторичного рынка | Сберегательные счета | Привлечение государством средств в ипотечное кредитование, создание государственных операторов вторичного рынка |

Различными специалистами высказываются разнообразные мнения по поводу формирования системы жилищного ипотечного кредитования в России. Однако говорят о необходимости при построении национальной системы ипотечного жилищного кредитования использовать так называемую немецкую модель, основанную на целевых сбережениях (надо отметить, не менее развитую в США – судо-сберегательные ассоциации). Источниками кредитных средств выступают в основном счета до востребования и срочные вклады как физических, так и юридических лиц. Средства граждан, накапливаемые на депозитных счетах в специализированных сберегательных учреждениях в целях приобретения жилья в будущем, направляются на финансирование выдачи ипотечных кредитов заемщикам, готовым приобрести жилье в настоящий момент. Другие специалисты высказывают мнение о необходимости создания полноценного вторичного рынка закладных, когда привлечение ресурсов осуществляется на рыке капитала, которое обычно осуществляется путем создания института вторичного рынка. Его целью является приобретение выдаваемых банками ипотечных кредитов, либо рефинансирование этих кредитов каким-либо иным способом.

Таким образом, вопрос заключается в том, какая из этих систем – жилищные контрактные сбережения или институты вторичного рынка – больше подходят для развития в России с учетом специфических условий, сложившихся в настоящее время в нашей стране. [70]

1.3.1 Немецкая модель ипотечного кредитования

Суть немецкой системы обеспечения дешевых долгосрочных ресурсов для ипотечного кредитования заключается в создании замкнутого ипотечного финансового рынка. Он формируется вокруг специализированных сберегательно-ипотечных кредитных учреждений - строительно-сберегательных касс (bausparkasse).

Кассы имеют возможность выдавать кредиты по ставкам ниже рыночных, поскольку сами привлекают средства по ставкам ниже рыночных. Дело в том, что вкладчиками и заемщиками строительно-сберегательных касс являются одни и те же люди - члены кассы. Низкая доходность депозита - своего рода плата за право получить ипотечный кредит по низкой ставке.

Взаимодействие с кассой делится на два периода - период накопления и период кредитования.

Сначала вкладчик - член кассы заключает контракт (отсюда название контрактная сберегательная система), согласно которому берет на себя обязательство вносить в течение определенного времени деньги на депозит и хранить их, получая доход по оговоренной низкой ставке. Сумму ежемесячных выплат и срок накопления он выбирает сообразно своим возможностям и потребностям. Касса в свою очередь берет на себя обязательство предоставить ему по окончании периода накопления ипотечный кредит по низкой ставке. В Германии bausparkasse уже много лет стабильно привлекают средства под 3% годовых и выдают ипотечные кредиты по ставке 5% при колебании рыночных ставок на такие кредиты, выдаваемые обычными банками, от 7 до 12% годовых.

Период кредитования начинается, когда член кассы накапливает приблизительно половину той суммы, что нужна на покупку жилья. Затем он получает накопленное и еще столько же в качестве кредита. На все эти средства член кассы покупает квартиру, оформляет ее в залог и начинает выплачивать кредит. Из-за невысокой ставки процента суммы ежемесячных выплат по кредиту оказываются приблизительно такими же, какими были его ежемесячные накопительные взносы.

Условия контракта основаны на расчете, призванном обеспечить соответствие пассивов и активов кассы по сумме и срокам. Поэтому в контракт вводится понятие минимального срока накоплений (в разных bausparkasse он составляет от полутора до двух лет) и условие, что накопления должны достичь размера, соответствующего так называемому оценочному числу. Последнее зависит от равномерности внесения накоплений.

Основным достоинством системы является ее полная прозрачность. Согласно германскому закону о строительно-сберегательных кассах, эти организации не могут осуществлять никаких активных операций, кроме выдачи ипотечных кредитов своим членам.

Таким образом, в отличие от вкладчика коммерческого банка, не имеющего ни малейшего понятия, как, на какие нужды и насколько рискованно используются его средства, вкладчик bausparkasse точно знает, кто и на каких условиях пользуется его деньгами. Если в случае дефолта какой-то член кассы решает воспользоваться лазейками в законодательстве и не выселяется из заложенного жилья, ему приходится иметь дело не только с судом, но и с другими членами кассы, вполне резонно считающими, что у них пытаются украсть их деньги.

Большим преимуществом этой системы в наших условиях является отсутствие необходимости требовать от будущего заемщика подтверждения платежеспособности. В самом деле, если человек, по документам получающий 200 долларов в месяц, исправно в течение полутора лет вносил ежемесячно по 500 долларов, то можно предположить, что он и в дальнейшем сможет делать это.

Итак, немецкая система обеспечения ипотеки дешевыми ресурсами может быть легко внедрена в России. Кстати, имеется богатый опыт ее использования в бывших соцстранах, таких как Словакия, Чехия и Венгрия. В Словакии, например, система ипотечных касс за пять лет охватила 20% населения.

Однако это вовсе не означает, что контрактная сберегательная модель ипотеки идеальна:

1) В условиях значительного подъема рыночных процентных ставок возрастает риск изъятия членами накопительных касс своих низкодоходных депозитов, чтобы вложить их в высокодоходные рыночные активы, даже потеряв возможность получить дешевый ипотечный кредит. Скачок средних рыночных ставок по депозитам в США с 8% годовых в 1978-м до 20% в 1980-м вызвал массовый отток средств и послужил причиной банкротства многих из них.

2) Рискзаключается в возможности снижения реальных заработков членов кассы и, соответственно, их способности гасить выданный кредит.

Для контрактной сберегательной системы эта проблема стоит даже в большей степени, чем для американской. Ведь сберегательно-ипотечное учреждение берет на себя обязательство выдать ипотечный кредит в начале фазы накопления, то есть за полтора-два года до начала реального кредитования. Что делать, если за это время платежеспособность будущего заемщика значительно ухудшится, совершенно неясно.

3) Проблема исключительно российская. Дело в том, что наше законодательство не предусматривает особой формы кредитных организаций, работающих по контрактной сберегательной схеме. Создать такую организацию в виде подразделения коммерческого банка нельзя, так как нельзя гарантировать, что средства вкладчиков не будут использованы на другие нужды. [60]

Сторонники контрактно-сберегательной системы пытаются обойти это ограничение, создавая сберегательно-ипотечные учреждения не как кредитные организации, а как строительные. Период накопления тут заменяется периодом внесения вкладов в долевое участие в строительстве, а период кредитования - периодом покупки в рассрочку или аренды с правом выкупа. Распространения такие схемы не получили, так как, во-первых, вынуждают заемщика покупать то, что дают, причем по той цене, которая установлена (соблазн завысить цену у продавца очень велик). Во-вторых, в случае если по какой-либо причине (например, из-за недостаточного притока клиентов и, следовательно, нехватки средств на строительство) здание не будет закончено, долевой участник рискует потерять все деньги. Точнее, он оказывается долевым владельцем недостроя, ликвидность которого нулевая.

Главное же препятствие для введения сберегательной системы ипотеки сегодня, в условиях острейшего банковского кризиса и массового нарушения банками своих обязательств перед вкладчиками, состоит в невозможности убедить нормального россиянина ежемесячно несколько лет вкладывать средства в какую-то кредитную организацию в ожидании ипотечного кредита. Даже если переходить к немецкой схеме постепенно, значительно сократив на время ее раскрутки период накопления, она может заработать, только если кредитная организация будет либо западным банком, либо структурой, гарантированной государством или субъектом федерации. Немецкие bausparkasse с 1992 года активно проявляют желание работать в России, но, к сожалению, вопрос о работе зарубежных банков с физическими лицами у нас в стране так и не решен.

Создать сберегательно-ипотечные учреждения как экспериментальный государственный специализированный банк практически ничто не мешает, но все инстанции, ответственные за создание ипотеки, слишком увлечены американской моделью, чтобы заниматься чем-то еще. Сколько пройдет времени, прежде чем бесперспективность этих попыток будет осознана, неясно, но пока этого не случится, доступной всем ипотеки в нашей стране.

1.3.2 Американская модель ипотечного кредитования

Американская система обеспечения ипотеки дешевыми ресурсами опирается на вторичный ипотечный рынок. В США он построен на базе трех ипотечных агентств, основная задача которых выкуп у банков ипотечных кредитов и выпуск на их основе собственных ценных бумаг.

Система эта начала формироваться в 1938 году, когда было создано первое агентство Fannie Mae (Federal National Mortgage Association).

Это была государственная структура, предназначенная для выкупа на бюджетные деньги ипотечных кредитов, предоставляемых малообеспеченным слоям населения и гарантированных федеральным правительством. Масштабы деятельности агентства долгое время были весьма скромными. К 1968 году объем портфеля ипотечных кредитов Fannie Mae достиг всего 7 млрд. долларов, что составляло чуть более 2,5% всего ипотечного рынка.

В 1968-м Fannie Mae было разделено на две структуры - Ginnie Mae (Government National Mortgage Association), сохранившую государственный статус, и Fannie Mae, которое, как и созданная в 1970 году Freddie Mac (Federal Home Loan Mortgage Corporation), получило статус подконтрольного государству акционерного общества с правом выкупать все те же кредиты для малообеспеченного населения. С 1974-го сфера деятельности Fannie Mae и Freddie Mac была расширена - им было позволено покупать кредиты, величина которых примерно на 40% превышает среднюю стоимость жилья.

Полугосударственный статус двух агентств сводится к регулированию их деятельности правительством (5 из 18 членов совета директоров каждого назначаются Белым домом) и к гарантированной возможности заимствовать в случае необходимости до 2,25 млрд. долларов из казны. Кроме того, доход по ценным бумагам агентств, так же как и доход по ценным бумагам американского казначейства, освобожден от ряда налогов.

Американская схема минимизации процентных ставок по ипотечным кредитам действует следующим образом. Банк выдает ипотечный кредит заемщику, то есть перечисляет ему (а точнее, от его имени продавцу квартиры) свои средства в обмен на обязательство в течение определенного срока ежемесячно переводить в банк фиксированную сумму. Это обязательство заемщика обеспечено залогом приобретаемого жилья.

Банк продает кредит одному из агентств, передавая при этом и обязательства по обеспечению. Агентства немедленно возмещают банку выплаченные средства и взамен просят переводить получаемые ежемесячные выплаты за вычетом маржи банка в агентство.

Величину ежемесячных выплат, то есть ставку, по которой агентство обязуется покупать ипотечные кредиты, устанавливает само агентство. Ставки эти публикуются ежедневно и действительны в течение 60 дней. Таким образом, начиная переговоры с клиентом, банк называет ему в качестве ставки по кредиту ставку агентства и свою маржу. В течение 60 дней банк завершает проверку клиента и жилья, выдает кредит, получает от агентства возмещение и в дальнейшем действует как посредник, передавая деньги от заемщика агентству и немножко оставляя себе.

Таким образом, в США ставки по ипотечным кредитам оказываются не связанными ни со ставками по другим банковским кредитам, ни со стоимостью депозитов. Единственное, что их определяет, это ставка, по которой ипотечные кредиты покупаются агентствами.

Возникает вопрос, чем же определяется ставка агентств. До конца 60-х годов источником их средств был бюджет, и следовательно ставки по ипотечным кредитам определялись государством.

С 1970 года, когда Ginnie Mae выпустила на рынок первые обеспеченные ипотечными кредитами ценные бумаги, ситуация изменилась. В США появился третичный ипотечный рынок, который определяет теперь стоимость ипотечных кредитов.

Все агентства, купив некоторое количество ипотечных кредитов у коммерческих банков, собирают их в пулы и создают на основе каждого новую ценную бумагу. Наиболее распространены ценные бумаги, обеспеченные ипотекой (mortgage backed securities, MBS). Источником выплат по MBS являются платежи заемщиков по ипотечным кредитам. Однако MBS это ценная бумага агентства, и выплаты по ней гарантированы этой структурой, а не залогом недвижимости. Агентства реализуют MBS на фондовом рынке и затем тоже выступают как посредники, передавая инвестору, купившему ценную бумагу, выплаты агентству от банка за вычетом своей маржи (последняя крайне мала и не превышает 250 базисных пунктов).

Таким образом, ставка, по которой агентства покупают ипотечные кредиты, зависит от той ставки доходности по ценным бумагам агентства, на которую согласны инвесторы. Причем ставки по этим ценным бумагам ниже, чем ставки по долговым обязательствам организаций, имеющих высший статус надежности ААА, и, только на 100-150 базисных пунктов выше ставок по государственным ценным бумагам.

Часто утверждают, что столь низкие ставки объясняются тем, что обеспечением этих бумаг является жилая недвижимость. Однако ликвидность жилой недвижимости очень низка.

Если банку даже удается выселить неплатежеспособного заемщика (на это даже в США может уйти до двух лет), у него никогда нет уверенности, что цены на рынке жилья не упадут и что удастся реализовать залог так, чтобы компенсировать свои затраты. А цены на недвижимость всегда снижаются во время экономических спадов, то есть именно тогда, когда многие заемщики теряют работу и оказываются не способными вернуть кредит.

Причина, по которой инвесторы соглашаются на низкую доходность по MBS, заключается в том, что обеспечением по ним являются не обязательства заемщиков, подкрепленные залогом труднореализуемого жилья, а обязательства агентств, за которыми стоит государство. Инвесторы уверены, что каким бы массовым ни был дефолт заемщиков по ипотечными кредитам, свои обязательства перед инвесторами агентства с помощью бюджета выполнят. Это дает возможность рассматривать ценные бумаги ипотечных агентств как практически безрисковые и позволяет вкладываться в них самым консервативным инвесторам, таким как пенсионные фонды, а, следовательно, обеспечивает переток в ипотечные кредиты самых дешевых на рынке ресурсов.

Итак, низкие ставки по ипотечным кредитам в рамках американской модели ипотеки опосредовано обеспечивает бюджет, то есть налогоплательщики. В США это хорошо понимают и именно поэтому делают все возможное, чтобы дешевыми кредитами не пользовались люди, покупающие элитное жилье. Поэтому-то и существует ограничение на максимальную величину кредита, который может быть выкуплен агентствами. Примерно 20% объема ипотечных кредитов США это кредиты, превышающие лимит (на 1999 год он установлен в размере 240 тысяч долларов). Эти кредиты недоступны для агентств, и ставки по ним значительно выше.

Для сравнения, по числу институтов вторичного рынка мы не отстаем. У нас их тоже три: Федеральное агентство ипотечного кредитования, Федеральная ипотечная ассоциация и Московское ипотечное агентство. Все собираются покупать у банков ипотечные кредиты, выпускать на их базе собственные ценные бумаги и реализовывать их на международных фондовых рынках.

Очевидно, что если эти бумаги не получат госгарантии (либо гарантии субъектов федерации), то есть будут обеспечены только заложенной недвижимостью, инвесторы сочтут их высокорискованными инструментами, требующими высокой доходности. В случае же наличия госгарантии ставки по этим бумагам будут близки к ставкам по еврооблигациям российских эмитентов. Доходность, которую сейчас требуют инвесторы не превышает 30% годовых.

Агентства, выкупая у банков ипотечные кредиты, должны назначать ту ставку, которую потребуют инвесторы, плюс свою маржу. Проблема состоит не только в том, что ипотечные кредиты оказываются очень дорогими, но и в том, что агентство не может знать, какую доходность будут требовать инвесторы через определенное количество месяцев, потребных для выкупа у банков и формирования пула ипотечных кредитов.

Так что даже если и найдется какой-либо источник средств на раскрутку вторичного ипотечного рынка, создать его, скорее всего все равно не удастся. Если агентство выкупит на эти средства пул кредитов, предполагая разместить его скажем, под 30% годовых, а инвесторы из-за снижения по какой-либо причине кредитного рейтинга гаранта согласятся приобретать бумаги из этого пула не менее чем под 40%, агентство будет вынуждено объявить дефолт. Учитывая тенденцию последних месяцев, такой сценарий более чем возможен.

Итак, привлечь дешевые ресурсы и создать широкомасштабное ипотечное кредитование в России за счет вторичного рынка ценных бумаг пока нереально. [60]

Негосударственные пенсионные фонды за 9 месяцев 1999 года привлекли, по данным инспекции НПФ, 1160 млн. рублей (около 45 млн. долларов). Даже если представить себе, что они будут вкладывать в ценные бумаги ипотечных агентств около 20% своих средств, есть столько, сколько сейчас занимают в их инвестиционных портфелях все ценные государственные бумаги, то на круг денег наберется примерно на четыре сотни ипотечных кредитов.

Ситуация с ресурсами, которые может обеспечить долгосрочное страхование жизни, тоже не очень радужна. Согласно официальной статистике, общий сбор страховой премии по долгосрочному страхованию составляет около 200 млн. долларов в год. Однако до 85% этих договоров в реальности представляют собой не договоры страхования, а суррогаты, предназначенные для выплаты наличных без налогообложения. Таким образом, реальный ресурс, на который можно рассчитывать, составляет около 30 млн. долларов, из которых в ипотеку может быть инвестировано (исходя из тех же 20%) порядка 6 млн. долларов. [32]

Поскольку ряду организаторов ипотеки уже понятно, что нереально создать широкомасштабное ипотечное кредитование в России за счет вторичного рынка ценных бумаг, началось движение в сторону так называемой немецкой ипотеки, которую более корректно следовало бы именовать контрактной сберегательной системой.

Глава II . Экономические основы ипотеки

2.1 Ипотечный рынок

Ипотечный рынок – это рынок ипотечных кредитов, предоставляемых банками и другими учреждениям домашним хозяйствам с целью приобретения жилья под залог этого (или иного) жилья, и финансовых активов, размещаемых на рынке с целью приобретения ресурсов в ипотечное кредитование (см. Приложение №1).

Таким образом, из определения видно, что ипотечный рынок формируется ипотечным сегментом фондового рынка и сегментом рынка банковских услуг по предоставлению и обслуживанию ипотечных кредитов. В этом заключается его определенная сущность. Однако, несмотря на это, руководствуюсь теоретическими определениями рынка как системы соглашений по поводу купли-продажи товаров и услуг, можно говорить о рынке ипотечного кредитования как о системе отношений по поводу покупки (через механизмы фондового рынка) и продажи (путем выдачи кредитов) денежных средств на рынке. Понятие «ипотечный рынок» относительно недавно появилось в западной экономической литературе. И сначала использовалось в профессиональных изданиях по рынку прикладного характера, постепенно вторгаясь в научный оборот.

Рынок ипотечного кредитования подразделяется на первичный и вторичный . На первичном рынке выдаются и могут быть проданы ипотечные кредиты. На вторичном рынке происходит продажа прав на получение процентного дохода по кредитам через выпуск специальных ценных бумаг, приобретение которых предоставляет это право. Такие ценные бумаги имеют различные качественные характеристики, такие как наличие кредитного риска, степень обеспеченности ипотечным пулом и т.д. Бурное развитие фондового рынка и современные возможности финансового инжиниринга постоянно вызывают к жизни новые виды таких ценных бумаг. Например, в настоящее время в США, имеющих наиболее развитый ипотечный рынок, на вторичном рынке обращается более 50 разновидностей ипотечных ценных бумаг. Основными операторами на вторичном рынке являются специальные организации, основная задача которых - скупка уже выданных кредитов, пакетирование их в пулы по стандартным качественным характеристикам и выпуск на основе сформированных пулов ипотечных бумаг.

Товаром (услугой) на рынке является кредит, предоставляемый для финансирования приобретения жилой недвижимости, обеспечением возврата которого наряду с будущим доходом заемщика выступает залог приобретаемого (иногда иного) жилья. Основными характеристиками данного товара, как и любого другого кредита, являются: срок кредитования, процентная ставка (ее величина и тип), план погашения кредита, требования по первому взносу. Емкость ипотечного рынка определяется платежеспособным спросом на ипотечные кредиты со стороны домашних хозяйств.

Предложение на ипотечном рынке создают банки (универсальные, кооперативные и ипотечные), ссудо-сберегательные организации, кредитные союзы, страховые компании. Доля той или иной финансовой организации на рынке ипотечного кредитования во многом зависит от исторического опыта построения национальной системы ипотечного кредитования, включающего механизм финансирования жилищных ипотек, и текущих рыночных тенденций. Так, в Дании уже 150 лет все ипотечное кредитование в стране осуществляется специальными ипотечными банками. В Германии наряду с ипотечными банками активно выдают стройсберкассы. В США, несмотря на то, что первоначально кредиты выдают коммерческие банки, судо-сберегательные ассоциации, кредитные союзы, фактическими держателями большой доли национального ипотечного портфеля являются созданные по решению Конгресса США специальные правительственные агентства.

Осуществление долгосрочного кредитования возможно благодаря организованной системе ипотечного кредитования. Система ипотечного кредитования – это модель организации взаимодействия между рынком ипотечного кредитования, рынком недвижимости и финансовым рынком.

При формировании национальной системы ипотечного кредитования правительству и ипотечным кредиторам в силу длительного срока вложения средств в ипотечные активы приходится решать, каким образом рефинансировать фонды, использованные на ипотечное кредитование с целью выдачи новых кредитов. Все методы финансирования ипотечных операций разделяются на универсальные (присущие и другим видам финансово-кредитных операций) и специальные методы, характерные только (или преимущественно) для ипотечного рынка.

Системы ипотек можно разделить на открытую , где источником средств являются средства, заимствованные с рынка на текущих рыночных условиях, и замкнутую, основанную на согласии участников системы получать процентный доход по сбережениям на целевых счетах ниже рыночного при условии получения возможности воспользоваться льготной ссудой. Привлечение ресурсов на рынке капитала обычно осуществляется путем создания института вторичного рынка. Его целью является приобретение выдаваемых банками ипотечных кредитов либо рефинансирование этих кредитов каким-либо способом. Основой замкнутой системы привлечения кредитных ресурсов является создание замкнутого цикла, в котором средства граждан, накапливаемые на депозитных счетах в специализированных сберегательных учреждениях в целях приобретения жилья в будущем, направляются на финансирование выдачи ипотечных кредитов заемщикам, готовым приобрести жилье в настоящий момент. Замкнутый цикл представляет собой систему самофинансирования: средства вкладчиков могут быть направлены только на выдачу ипотечных кредитов. Данная схема жилищные контрактных сбережений широко используется в системах жилищного финансирования Германии и Австрии в течение многих лет, где она получила название «стройсбережений».

Предложение ипотечных кредитов, финансируемых за счет ресурсов открытого рынка, чутко реагирует на конъюнктуру на финансовых рынках. Ухудшение условий заимствований незамедлительно сказывается на увеличении процентных ставок по ипотечным кредитам. Замкнутая (закрытая) система в гораздо меньшей степени зависит от конъюнктуры на рынках.

Ипотечное кредитование оказывает значительное влияние на рынок недвижимости. Развитие ипотечного кредитования, рост предложения ипотечных кредитов, снижение процентных ставок значительно расширяют спрос на недвижимость. Это в свою очередь может привести к повышению стоимости недвижимости (при условии недостаточного предложения на рынке и временного лагазапаздывания. Повышение стоимости недвижимости ведет к сокращению спроса на жилье, однако, расширенное предложение ипотечных ссуд сглаживает эту тенденцию.

С другой стороны, ухудшение условий заимствования, сокращение предложения ипотечных ссуд снижает покупательную способность и спрос на рынке недвижимости, что ведет к снижению цен на жилье и сокращению спроса на ипотечные кредиты. Следует подчеркнуть, что описываемое взаимодействие напрямую зависит от соотношения размеров обоих рынков и доли сделок на рынке недвижимости, финансируемых с участием ипотечного кредита. Общественное мнение по причинам отказа от ипотеки можно посмотреть в Приложении №2 данной работы.

В результате рынок ипотечного кредитования по мере своего развития начинает оказывать все большее влияние на конъюнктуру на рынке недвижимости, при достижении определенных размеров оказывает ключевое воздействие на рынок недвижимости (что мы наблюдаем в США, где 70-80% приобретенной недвижимости осуществляются с помощью ипотечного кредита).

Из этого можно сделать вывод: чем более развита в национальной экономике система ипотечного кредитования, чем большая доля сделок с недвижимостью происходит с участием ипотечного кредита, тем больше рынок недвижимости зависит от конъюнктуры на финансовых рынках, текущей стоимости активов. Требования различных Банков для выдачи ипотечного кредита можно рассмотреть в Приложении №3.

2.2 Содержание ипотечных отношений

В условиях хронического недостатка государственных средств, традиционной задачей для органов власти всех уровней стало привлечение внебюджетных денежных ресурсов в сферу жилищного строительства. Наиболее перспективным решением «квартирного вопроса» специалисты в области недвижимости считают развитие системы долгосрочного ипотечного кредитования. [41]

Ипотечное кредитование - это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств.

Ипотека - это обременение имущественных прав собственности на объект недвижимости.

При рассмотрении ипотеки как элемента экономической системы необходимо выделить три наиболее характерные ее черты.

1 Создание с помощью ипотеки фиктивного капитала на базе ценной бумаги (при эмитировании собственником обьекта недвижимости первичных, вторичных и т.д. закладных, оборотные средства увеличиваются на величину образующегося фиктивного капитала). [41]

2 . Ипотека способна обеспечить реализацию имущественных прав на объекты, когда другие формы в данных конкретных условиях нецелесообразны.

3. Залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства.

В экономическом отношении ипотека - это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации различных проектов. [45]. Особенно следует выделить функции ипотечного кредитования и особенности такого рода кредита, которые дают ему преимущество перед другими способами кредитования.

Функции, выполняемые ипотечным кредитованием, можно сформулировать следующим образом:

· функция обеспечения возврата заемных средств;

· функция стимулирования оборота и перераспределения недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны;

· функция формирования многоуровневого фиктивного капитала в виде закладных, производных ценных ипотечных бумаг и др. [41]

Можно выявить следующие отличительные особенности ипотечного кредита:

1 . Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит).

Это означает, что, в случае неисполнения заемщиком обязательств, происходит обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором.

Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику. Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным от каких - либо ограничений (обременении), не должно быть заложено в обеспечение другого обязательства.

2. Длительность срока предоставления кредита. Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально 20-25 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

3 . Большинство ипотечных ссуд носят целевой характер.

4 . Ипотечный кредит считается относительно низкорисковой банковской операцией.

К основным требованиям можно отнести следующие:

· при процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

· величина ежемесячного платежа по кредиту не должна превышать 35% совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период;

· сумма кредита, как правило, составляет 60-70% рыночной стоимости покупаемого жилья;

Приведенные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

Соблюдение этих стандартов и требований к процедурам предоставления и обслуживания кредитов является основой для надежного функционирования вторичного рынка ипотечных кредитов и привлечения средств частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные ценные бумаги или облигации.

Главная цель развития долгосрочного ипотечного жилищного кредитования - создать эффективно работающую систему обеспечения доступным по стоимости жильем российских граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов. [62]

Создание указанной системы позволит:

· увеличить платежеспособный спрос граждан и сделать приобретение жилья доступным для основной части населения;

· привлечь в жилищную сферу сбережения населения и другие внебюджетные финансовые ресурсы;

· обеспечить развитие строительного комплекса;

· активизировать рынок жилья;

· вовлечь в реальный экономический оборот приватизированное жилье;

· оживить экономику страны в целом.

Я считаю, что система долгосрочного ипотечного жилищного кредитования в России должна опираться на имеющийся международный опыт развития ипотечного кредитования, быть адаптирована к российской законодательной базе, учитывать макроэкономические условия (характерные для переходной экономики), ограниченную платежеспособность населения, высокую инфляцию. Система ипотечного жилищного кредитования должна опираться в первую очередь на эффективное использование привлеченных финансовых ресурсов граждан, коммерческих банков-кредиторов, инвесторов, и в меньшей степени финансирования со стороны государственного бюджета. Темпы и масштабы развития системы ипотечного жилищного кредитования в регионах должны определяться объективной экономической ситуацией в регионе, платежеспособным спросом на жилье и его предложением, а также наличием (или отсутствием) необходимой региональной нормативно-правовой базы и инфраструктуры.

2.3 Ипотечное кредитование как инструмент преодоления кризисных явлений в экономике

Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из экономического кризиса. Для постоянного роста совокупного производства, и, следовательно, совокупного дохода и совокупного потребления необходимо, чтобы часть сбережений от совокупного дохода направлялась через инвестиции в развитие производства. Тогда может возникнуть цепная реакция наращивания экономических показателей.

I =( Mi + M 2 + Mi +...)+И A + HA

где I - инвестиции;

Mi -наличные денежные средства;

М2 -депозитные денежные средства;

М3 -товарные денежные средства;

ИА - имущественные активы;

НА - неимущественные активы. [28]

Cамой наиболее значимой проблемой является проблема конвертируемости материальных активов в депозитные и наличные средства, в ценные бумаги. Особенно значимым механизмом такой конвертации является ипотека из-за капитала, который входит в понятие недвижимость, и наличия у недвижимости уникального свойства - неспособности перемещаться через границу.

Ипотека является не только важнейшим механизмом решения жилищной проблемы, но и важнейшим механизмом реализации инвестиционного климата, регулирования денежной массы, социально-экономического прогресса в целом.

Развитие ипотечного бизнеса позитивно сказывается на развитии реального сектора экономики, так как она способствует реализации построенных домов, рост же строительства вызывает оживление в производстве строительных материалов и конструкций, строительного и дорожного машиностроения, в деревообработке и производстве мебели и т.д.

Промышленное ипотечное кредитование дает возможность модернизировать производства, что приводит к повышению качества и конкурентоспособности продукции все это ведет к увеличению экономического потенциала страны. [35]

Развитие ипотечного кредитования оказывает положительное влияние на преодоление социальной нестабильности.

Ипотека влияет на проблему занятости (дополнительные рабочие места в строительстве и других отраслях) и помогает удовлетворить потребность населения в жилье. [40]

Большое значение ипотека имеет и для повышения стабильности и эффективности функционирования банковской системы страны. Обеспеченные кредиты более безопасны (по сравнению с бланковыми) для банков, так как при не возврате кредита банк реализует залог и возвращает свои средства. Разумеется, в случае с ипотекой для этого необходима правильная оценка недвижимости, а также развитый рынок недвижимости. Снижению риска при ипотечном кредитовании также способствует целевой характер ссуд. Операции с недвижимостью зачастую являются менее рискованными по сравнению с текущими кредитными операциями коммерческих банков.

Ипотечное кредитование, бесспорно, - перспективное направление банковской деятельности. Ипотечный банк является относительно устойчивым и рентабельным экономическим институтом.

Поэтому, чем больше в банковской системе таких надежных банков, тем стабильнее и эффективнее ее деятельность в экономической системе в целом.

Ипотечные банки на национальном уровне обычно объединяются в ассоциации. Создание в рамках ассоциации ипотечных банков дополнительных резервов, гарантирующих вклады, помещенные в ипотечные банки, также укрепляет банковскую систему.

Существует еще одна важная сторона влияния системы ипотечного кредитования на стабильность банковской системы, связанная с функционированием вторичного рынка ссуд, обеспеченных закладными. Этот рынок способствует переливу капитала в более рентабельную сферу экономики (диверсификация банковского капитала), а также уменьшает разницу между процентными ставками в различных географических районах, что способствует формированию единой цены капитала в масштабе страны. [41]

Из этого следует, что на данном этапе развития, России необходимо уделять должное внимание развитию системы ипотечного кредитования. Т.к. развитие данной системы - это очередной шаг в развитии рыночных отношений в России.

Таким образом, значение ипотеки для экономики страны заключается в следующем:

- денежные средства населения, включаемые в недвижимость, фактически включаются в развитие села, города, местного строительного комплекса, в создание и поддержку рабочих мест, а не уходят на сторону (например, не финансируют зарубежных производителей через покупку импортных потребительских товаров);

- применительно к работе банков освоение технологии кредитования под залог, в особенности под залог недвижимости, позволяет сделать шаг к общепринятой в мире системе обеспечения гарантий возвратности кредитов

- вовлечение капиталов в виде недвижимости в хозяйственный оборот через механизмы залога, через вторичный рынок закладных ценных бумаг - существенный фактор оздоровления экономики;

- рынок недвижимости «связывает» значительную часть денежных средств и тем самым является важным антиинфляционным фактором.

Все вышесказанное обусловливает объективную необходимость развития ипотеки (залога недвижимости) в России. Ключевыми же условиями для привлечения кредитных ресурсов в сферу долгосрочного ипотечного жилищного кредитования являются создание в стране благоприятной экономико-политической обстановки, разработка необходимой законодательно-нормативной базы и повышение уровня благосостояния населения. Один из центральных вопросов - стандартизация процедур выдачи и обслуживания ипотечных кредитов, правил оценки платежеспособности заемщиков, а также финансовых инструментов для привлечения средств. [35]

Под инструментами ипотечного кредитования понимается механизм расчета платежей заемщика по кредиту, включающий способы погашения основного долга и уплаты процентов по кредиту. Инструменты ипотечного кредитования определяют форму организации денежного потока по долгосрочному ипотечному кредиту.

Инструменты ипотечного кредитования призваны увязать интересы кредитора и заемщика путем:

- обеспечения прибыльности ипотечной деятельности и возвратности средств кредитора, защиты его средств от инфляции;

- снижение рисков ипотечного кредитования;

- обеспечения таких условий кредитования, при которых кредит становится доступным для заемщика.

Выбор инструмента кредитования обусловлен рядом факторов, среди которых можно назвать следующие:

- ситуация в экономике (уровень инфляции, доходы населения, денежная политика правительства и т.п.);

- источники и цена привлеченных средств для выдачи ипотечных кредитов;

- необходимость обеспечения простоты и доступности для понимания расчетов по кредитам. [46]

Все инструменты ипотечного кредитования могут быть как самоамортизирующимися (предусматривающими равномерные выплаты – постоянный ипотечный кредит), так и с «шаровым» платежом, с фиксированными выплатами основной суммы долга, нарастающими платежами, с переменной ставкой. [70]

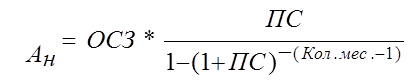

Первая группа кредитов - стандартный ипотечный кредит предполагает такую организацию денежного потока, при которой платежи по кредиту осуществляются в виде равных, как правило, ежемесячных, взносов. Такой кредит называется аннуитетный ипотечный кредит. Срочный аннуитет это денежный поток с равными поступлениями в течение ограниченного времени. Поступления делаются в конце (или в начале) равных временных интервалов.

Для расчета платежей по кредиту применяется следующая формула:

P r

![]() R

=

R

=

1-(1+r) –n

где

R размер месячного платежа по кредиту;

P сумма ипотечного кредита;

n общее число платежей по кредиту за весь срок кредита (количество месяцев);

r процентная ставка по кредиту за месяц. [46]

Платеж по кредиту осуществляется ежемесячно. Заемщик ежемесячно выплачивает равные суммы, часть которой идет на погашение кредита и часть – на уплату начисленных за месяц процентов, что, во-первых , дает стабильность заемщику в размере его расходов по кредиту, во-вторых , поскольку проценты начисляются на остаток невыплаченной суммы по кредиту, то заемщик выплачивает процентов меньше, чем если бы не осуществлялось ежемесячное погашение части основного долга и проценты начислялись бы на всю сумму полученного кредита. Банк в свою очередь наряду с начисленными процентами получает в погашение часть выданного кредита, т.е. данный вариант наиболее удобен для России. [70]

В целях анализа, а также по просьбе заемщика может быть рассчитан баланс основной суммы кредита на любой месяц кредитного срока. При этом используется следующая формула:

1-(1+ r ) - t

![]() P

t

=

P

t

=

R r

где P t баланс долга на конец t-го периода; R размер ежемесячного взноса;

t оставшееся число платежей (количество месяцев) до окончания кредитного срока;

r процентная ставка по кредиту за месяц.

Модификацией стандартного аннуитетного кредита с ежемесячными платежами является ипотечный кредит с двухнедельной периодичностью платежей, который позволяет сократить срок кредита и общую сумму процентных платежей.

Вторая группа кредитов ипотечные кредиты с переменными выплатами подразделяется на две подгруппы: кредиты, размеры платежей по которым определяются сразу при заключении кредитного договора, и кредиты с альтернативными инструментами ипотечного кредитования, использующие индексирующие коэффициенты.

Среди кредитов второй группы наиболее распространенными являются кредиты с переменной процентной ставкой, кредиты с фиксированной выплатой основной суммы долга, кредиты с «шаровым» платежом, ипотека с ростом платежей, индексируемые кредиты.

В условиях нестабильной экономики наиболее приемлем кредит с переменной процентной ставкой . В его основе лежит пересмотр процентной ставки в зависимости от изменения ситуации на финансовом рынке, то есть в соответствии с изменением стоимости привлекаемых ресурсов. Изначально расчеты проводятся по формуле стандартного аннуитетного ипотечного кредита. Полученная таким образом сумма платежа действует до пересмотра процентной ставки. Затем аналогичный расчет, учитывающий новую процентную ставку, делается на оставшийся срок кредита и так далее для каждого периода кредита, характеризующегося переменной ставкой.

При использовании данного кредитного инструмента важно обосновать подход к выбору индекса, на основе которого меняется процентная ставка по кредиту. В качестве индексирующих показателей могут быть использованы доходность государственных ценных бумаг; ставки по межбанковским кредитам; ставка LIBOR (Лондонская межбанковская ставка предложения кредитных ресурсов в долларах США); средний процент по депозитным сертификатам коммерческих банков; курс доллара США и т. д. Выбор индекса обусловлен прежде всего показателем, в наибольшей степени характеризующим стоимость ресурсов, за счет которых предоставляются ипотечные кредиты.

Применяя кредит с переменной процентной ставкой, можно столкнуться с рядом проблем, а именно:

· не все устанавливаемые индексы для пересмотра процентной ставки верно отражают инфляцию и реальную стоимость ресурсов;

· частый пересмотр процентной ставки делает кредит менее привлекательным;

· возможна несопоставимость платежей по кредиту и доходов заемщика; относительная сложность инструмента;

· при использовании кредита с переменной процентной ставкой процент по нему, как правило, устанавливается на 1,52% ниже, чем по кредитам с фиксированной процентной ставкой.

Для того, чтобы повысить привлекательность для заемщиков ипотечных кредитов с переменной процентной ставкой, применяется механизм регулирования процентной ставки.

Суть регулирования заключается в установлении ограничений на максимальный уровень процентной ставки. При этом, возможно одновременно определить максимально допустимое увеличение процента в течение одного года и максимальный предел увеличения процента за весь кредитный период. Однако в целях защиты интересов банка может быть установлен минимальный уровень процентной ставки.

Кредит с фиксированной выплатой основной суммы долга широко применялся банками в практике потребительского кредитования. При этом заемщик осуществляет равновеликие платежи в счет погашения основной суммы долга, а проценты начисляются на оставшуюся часть долга и вносятся в составе общего платежа. Таким образом, величина ежемесячного платежа изменяется в сторону уменьшения. Недостатком данного кредитного инструмента является значительная нагрузка на заемщика в первые месяцы, что приводит к возрастанию риска невозврата.

Кроме того, увеличивается требуемый порог платежеспособности потенциального заемщика, ограничивается число возможных пользователей ипотечного кредита. Учитывая эти моменты, можно сделать вывод, что кредит с фиксированной суммой основного долга в меньшей степени подходит для практики ипотечного кредитования.

Однако в действительности регулярные ежемесячные платежи по кредиту заемщик делает по достаточно низкой ставке, которая называется «платежной». Разница между величиной, которую клиент должен банку по контрактной ставке, и тем, что он платит по платежной ставке, регулярно прибавляется к сумме основного долга заемщика. Величина ежемесячного платежа заемщика периодически пересчитывается исходя из возросшей суммы задолженности таким образом, чтобы к концу срока клиент погасил ее полностью.

Поскольку существует множество различных видов ипотек (некоторые из них предусматривают равновеликие выплаты, в то время как другие - переменные платежи) и поскольку сумма залога по ним может быть различна, необходимо с должным вниманием и осторожностью относится к определению сумм и времени осуществления платежей при оценке риска и требуемой ставки. [49]

2.4 Финансовые риски ипотечного кредитования

Основным препятствием на пути широкого распространения в России ипотечного жилищного кредитования (ИЖК) является несоответствие платежеспособного спроса большинства населения параметрам предоставляемых кредитов.

Эти параметры (размер кредита, процентная ставка, период кредитования, сумма первоначального взноса) в значительной степени определяются финансовыми рисками, возникающими на различных этапах ИЖК. Из этого следует, что эффективное управление данными рисками может существенно изменить ситуацию и приблизить кредиты к возможностям их потенциальных потребителей.

Сами риски подразделяются на систематические и несистематические.

· Систематические риски не носят специфического (индивидуального) или местного характера.

· Несистематические риски - это риски, свойственные конкретной местной экономике.

Большинство ипотечных рисков относятся к систематическим рискам. Рисков, которым подвергаются участники ипотечной деятельности достаточно много.

Ипотечные риски могут быть вызваны разными причинами – экономическими, инфляционными, валютными, налоговыми, политическими, рисками ценных бумаг, рисками неполучения прибыли, рисками банковской неликвидности (ликвидности), неплатежеспособностью клиента, снижением стоимости недвижимости и т.д.

Одни из них являются обобщенными рисками - инфляционный, рыночный; другие – пограничными, комплексными с другими рисками непосредственно или косвенно влияют друг на друга. [50]

Внедрение операций по долгосрочному жилищному ипотечному кредитованию ставит перед банками ряд особых проблем в области управления своими рисками в силу специфики данного вида кредитования, требующая принятия особых мер по управлению рисками, заключается, прежде всего, в следующем:

- долгосрочный характер кредита;

- обеспечение возвратности кредитных средств осуществляется в виде залога жилого помещения, приобретенного на средства кредита;

- способ погашения кредита, при котором платежи распределяются равными частями на протяжении всего срока кредита.

Наиболее характерными рисками, присущими данным кредитным операциям являются следующие: кредитный риск, риск процентных ставок, риск ликвидности.

Кредитный риск – это риск неисполнения заемщиком своих обязательств по кредиту, риск неплатежа.

В качестве системных причин, влияющих на степень кредитного риска, следует отметить:

- уровень развития законодательной базы, ее адекватность задачам развития системы жилищного ипотечного кредитования населения;

- социально-экономическая стабильность в стране, уровень развития жилищного рынка, наличие достаточно платежеспособного спроса на ипотечные кредиты. [35]

Вопросы кредитного риска решаются комплексно, это государственная политика, политика кредитных учреждений области первичного взноса. И здесь большая роль принадлежит правильному выбору кредитных технологий и инструментов как составная часть андеррайтинга или банковской политики.

Существует целый ряд показателей, определяющих важность (и доступность) кредита. В качестве дополнительной гарантии кредита (к залогу и страхованию) ввиду больших рисков ипотечного кредитования предполагается крупный первичный взнос заемщика в качестве частичной оплаты недвижимости продавцу. Повышение рыночного кредита над суммой кредита и определяет степень защищенности на всех стадиях кредитования. Это является важнейшим фактором повышения ликвидности предмета обеспечения, отягощенного залогом. Чем больше взнос или выплаченная часть кредита, тем легче продать этот кредит.

Следовательно, риск уменьшается в прямом соответствии с выплатами как по первичному взносу (чем больше взнос, тем меньше риск), так и с выплатами по основной части кредитного долга.

Обычный ипотечный кредит для многих западных стран имеет средний показатель заемного капитала (процентное соотношение заемного капитала к стоимости заложенной недвижимости) порядка 70%. В Германии этот процент составляет 50-60%, в США – 75%. Остальные 25-40% стоимости недвижимости – собственные средства заемщика (или доля собственно капитала) в стоимости недвижимости. Таким образом, выдаваемый кредит всегда меньше стоимости недвижимости на сумму взноса, и максимальная сумма кредита обычно определяется исходя из этих показателей.