Сущность и значение фискальной политики государства

СОДЕРЖАНИЕ: Понятие фискальной политики, ее сущность, инструменты, цели и эффективность. Общая характеристика мультипликаторов государственных расходов и налогов и сбалансированного бюджета. Анализ и особенности современной фискальной политики Республики Беларусь.Реферат

Курсовая работа: с. 12, 7 рис., 3 таблицы, 18 формул, 16 источников

ФИСКАЛЬНАЯ ПОЛИТИКА, ВВП, ЭФФЕКТИВНОСТЬ, ЭКОНОМИЧЕСКИЙ РОСТ, МУЛЬТИПЛИКАТОР.

Предметом исследования является государство.

Объектом исследования является фискальная политика государства.

Цель работы – раскрыть сущность и значение фискальной политики государства.

Методы исследования: анализ, сравнение, противопоставление, индукция и дедукция, диалектический, исторический методы и системно-структурный подход.

Исследования и разработки: раскрыто понятие фискальной политики, отражены ее цели, охарактеризованы инструменты бюджетно-налоговой политики, мультипликаторы, показана эффективность фискальной политики, дана оценка состоянию фискальной политики Республики Беларусь на современном этапе.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

Содержание

Введение. 3

1 Понятие фискальной политики, ее краткосрочные и долгосрочные цели. 6

2 Инструменты фискальной политики. Мультипликатор государственных расходов и налогов. Мультипликатор сбалансированного бюджета. 10

2.1 Инструменты фискальной политики. 10

2.2 Мультипликатор государственных расходов и налогов. Мультипликатор сбалансированного бюджета. 13

3 Эффективность фискальной политики. Эффект вытеснения. 21

4 Особенности фискальной политики Республики Беларусь на современном этапе 28

Заключение. 37

Список использованных источников. 39

Введение

Мероприятия государства по мобилизации финансовых ресурсов, их распределению и использованию на основе финансового законодательства страны называются финансовой политикой. Направления финансовой политики зависят от экономического состояния страны, решаемых социально-экономических и иных задач. Кризисное положение экономики предопределяет финансовую политику, направленную, с одной стороны, на прекращение спада производства и на стимулирование производства (например, в виде отдельных налоговых льгот производителям), на мобилизацию финансовых ресурсов в целях их эффективного вложения в определенные отрасли экономики, а с другой – на сдерживание социальных программ, сокращение расходов на оборону и т.п. Соответственно, при переходе экономики в другое состояние меняются и направления финансовой политики.

Правильность выбранной финансовой политики, несомненно, зависит от критической оценки складывающейся в стране экономической ситуации, от соблюдения золотого правила экономической теории – при разработке прогнозов и рекомендаций оценивать экономическую ситуацию в стране такой, какая она есть, а не такой, какой ее хотелось бы видеть. Это тем более важно, поскольку общей тенденцией развития является высокая роль государства в регулировании национальной экономики именно через финансовую систему, а именно – высокие расходы государства на программы по социальному обеспечению, на поддержание среднего уровня доходов, на здравоохранение и т.п.

Финансовая политика складывается из двух взаимосвязанных направлений деятельности государства: в области налогообложения и регулирования структуры государственных расходов с целью воздействия на экономику (фискальная политика) и в области регулирования бюджета (бюджетная политика).

Под фискальной политикой в экономической теории принято понимать совокупное осуществление государством мероприятий в сфере налогообложения и государственных расходов.

После 2-ой мировой войны именно фискальная политика, опирающаяся на использование государственного бюджета, стала основным средством регулирования экономики развитых стран.

Повышение роли государственного бюджета было связано с ускоренным развитием общественного сектора экономики. В связи с этим расширились возможности активного воздействия государства на воспроизводственный процесс в целом. В таких условиях кейнсианская теория рекомендовала правительственным органам в целях ускорения экономического роста оперативно осуществить точную настройку хозяйственного механизма, опираясь на принцип дискреции, который предполагает преобладание волевого, сознательного начала в управлении экономикой и сводит у минимуму стихийные формы проявления экономических процессов и явлений. Поэтому политика сознательного манипулирования налогами и правительственными расходами, которую проводят правительственные органы, получило название дискреционной политики.

Цель работы – раскрыть сущность и значение фискальной политики государства.

Объектом исследования в данной курсовой работе является фискальная политика государства.

Задачи курсовой работы:

Раскрыть понятие фискальной политики

Отразить краткосрочные и долгосрочные цели бюджетно-налоговой политики.

Выявить инструменты фискальной политики.

Доказать, что влияние фискальной политики на экономику непропорционально через мультипликатор государственных расходов и налогов, мультипликатор сбалансированного бюджета

Показать, насколько эффективна фискальная политика.

Охарактеризовать фискальную политику Республики Беларусь на современном этапе.

1 Понятие фискальной политики, ее краткосрочные и долгосрочные цели

Впервые термин «фискальная политика» применил Дж.М. Кейнс. Аргументация, на которую опиралась его концепция регулирующего потенциала бюджетного механизма, может быть кратко охарактеризована следующим образом.

В экономической системе, которой присущи высокая степень неопределенности, неравномерное распределение богатства, несовпадение условий сбережений и инвестирования, а также жесткость цен, достижение автоматического равновесия является затруднительным. В таких условиях координация данного процесса может быть возложена на центральную власть. Государство способно воздействовать на три ключевые экономические переменные: склонность к потреблению, предельную эффективность капитала (ожидаемую норму прибыли) и норму процента. [4, с. 90]. Если оставить в стороне вопросы, связанные с размерностью единицы заработной платы и количеством денег, то окажется, что способность государства влиять на уровень национального дохода и занятость выражается в осуществлении контроля, с одной стороны, за потребительским спросом, являющимся функцией дохода, а с другой — за спросом инвестиционного характера, который зависит от предельной эффективности капитала и нормы процента. Поскольку совокупное предложение рассматривается Кейнсом в краткосрочном периоде как определенное заданным уровнем спроса, то возможность государства влиять на уровни национального дохода и занятости вытекает из регулирования совокупного спроса. Простейшая кейнсианская модель предполагает жесткость цен и избыточность ресурсов, так что выпуск в экономике определяется изменением совокупного спроса. Кейнсианский крест представляет собой самую простую интерпретацию стабилизации национального дохода в краткосрочном периоде.

Существуют различные определения фискальной политики, зачастую противоположные по своей сути. Большинство авторов согласны, что фискальная политика является частью экономической политики государства, но расходятся в определении объекта фискального регулирования.

Наиболее правильным является определение фискальной политики как мер, предпринимаемых правительственными органами, по изменению государственных расходов, налогообложения, предоставления льгот, субсидий, трансфертных платежей с целью регулирования деловой активности, поддержания высокого уровня занятости и предотвращения резких колебаний цен.

Фискальная политика может как благотворно, так и негативно воздействовать на стабильность национальной экономики. В случае если правительство использует инструменты фискальной политики для сглаживания колебаний выпуска продукции в ходе экономического цикла, поддержания занятости и стабильности цен, используется политика стабилизации. Главной задачей здесь является приближение объема ВВП к его потенциальному уровню. Увеличение фактических объемов ВВП является целью политики экономического роста, а уменьшение реального ВВП по сравнению с его потенциальным уровнем — целью политики ограничения деловой активности.

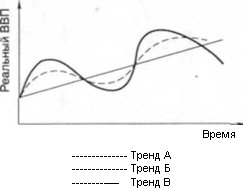

На рис. 1.1 наглядно продемонстрированы последствия применения фискальной политики. Тренд А показывает колебания экономической активности в рамках цикла. Заметны довольно большие изменения величины ВВП, уровня занятости, а значит, и цен за рассматриваемый отрезок времени относительно тенденции экономического развития (тренд Б). Вследствие воздействия инструментов фискальной политики в экономике не будет столь значительных колебаний данных величин, что свидетельствует о стабилизации (тренд В). Конечно, наиболее желанным вариантом исправления ситуации для экономики было бы полное совпадение трендов Б и В, но при помощи только фискальной политики добиться этого сложно.

Рисунок 1.1 – Стабилизационная роль фискальной политики. Примечание – источник: [4, с. 92]

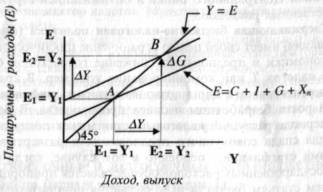

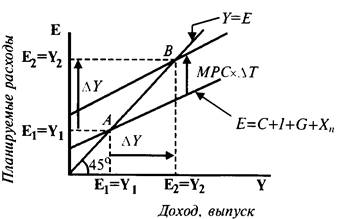

Кейнсианский крест показывает, как устанавливается равновесный объем производства Y при данном уровне планируемых инвестиций I, государственных расходов G и налоговых отчислений Т.

Так как равновесный уровень национального производства может быть достигнут вне состояния полной занятости ресурсов (вследствие неэффективности совокупного спроса), то образовавшийся разрыв может быть аннулирован с помощью инструментов государственного регулирования экономики: изменения величины государственных расходов G и налоговых отчислений в госбюджет Т.

Бюджетно-налоговая (фискальная) политика - меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста при производстве неинфляционного ВВП. [4, с. 91].

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов G, снижение налогов Гили комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и оптимизацией структуры государственных расходов.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов G, увеличение налогов Т или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периода, в том числе и в Беларуси.

Таким образом, фискальная политика является одним из основных инструментов экономической политики государства. В рыночных условиях, когда экономика имеет циклическое развитие, с помощью фискальной политики государство может сгладить конъюнктурные спады, тем самым не нарушив макроэкономическое равновесие. Данный вид государственного вмешательства в экономику имеет весьма сильный эффект как в краткосрочной, так и в долгосрочной перспективе.

2 Инструменты фискальной политики. Мультипликатор государственных расходов и налогов. Мультипликатор сбалансированного бюджета

2.1 Инструменты фискальной политики

Основными инструментами бюджетно-налоговой политики являются налоги и государственные расходы.

Можно рассмотреть, каким образом при помощи изменения налогов можно контролировать совокупный спрос. Например, при снижении личного подоходного налога увеличиваются находящиеся в распоряжении населения доходы. Это приводит к расширению потребительского спроса (однако, на меньшую величину, чем возросший доход), стимулируя более полное использование производственных мощностей и, при определенных условиях, дополнительные капиталовложения. Если уменьшается налог на прибыль корпораций (или имеют место сопоставимые инвестиционные и амортизационные льготы), то предприниматели часть прироста дохода используют для расширения инвестиций. Это вызывает приращение совокупного общественного спроса, а следовательно, и рост реального ВВП (предполагается, что следствием увеличения спроса будет не только рост цен).

Осуществление дополнительных капиталовложений означает покупку предпринимателями капитальных благ (включая сырье и полуфабрикаты), наем большего числа рабочих. В результате происходит вторичное прирастание спроса на предметы потребления и средства производства, стимулирующее рост экономики.

Аналогичное влияние на состояние потребительского и инвестиционного спроса могут оказывать государственные расходы. Часто их условно делят на государственные закупки товаров и услуг (расходы на образование, здравоохранение, оборону, строительство дорог и другие общественные нужды) и трансферты (социальные выплаты, которые осуществляются без соответствующего обратного предоставления их получателями каких-либо товаров или услуг) [1, с. 120]

Увеличение расходной части бюджета может происходить различным образом: через рост закупок товаров и услуг государственными учреждениями, выплату жалованья государственным служащим, осуществление трансфертных платежей. Несмотря на определенные различия между этими категориями бюджетных расходов, все они до определенного предела ведут к расширению как инвестиционного, так и потребительского компонентов спроса.

Таким образом, в зависимости от воздействия на совокупный спрос в экономике, фискальную политику можно подразделить на стимулирующую и сдерживающую.

Рисунок 2.1 – Стимулирующая фискальная политика. Примечание – источник: [4, с. 94]

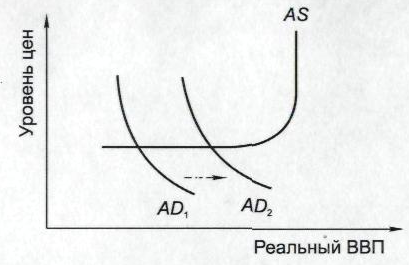

Если экономическая система находится в состоянии спада, то возникает необходимость в стимулирующей фискальной политике, прибегнув к которой правительство поощряет расходы и увеличивает реальный объем производства (ВВП). Используя модель «совокупный спрос — совокупное предложение», можно продемонстрировать смещение кривой совокупного спроса вправо (рис. 2.1). Совокупный спрос может переместиться из состояния AD1 в AD2 путем увеличения государственных расходов, снижения налогов или сочетания этих мер.

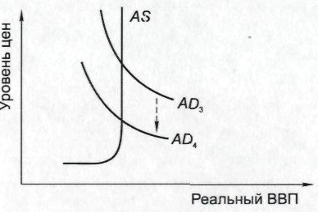

Сдерживающая фискальная политика направлена на борьбу с инфляцией спроса. В этом случае требуется устранить чрезмерный спрос на товары и услуги, который толкает цены вверх. Рисунок 2.2 демонстрирует смещение совокупного спроса из состояния AD3 в AD4 вследствие применения следующих мер: сокращения государственных расходов, повышения налогов или их сочетания.

Рисунок 2.2 – Сдерживающая фискальная политика. Примечание – источник: [4, с. 94]

Следует отметить, что стимулирующая фискальная политика обычно приводит к возникновению дефицита бюджета, а сдерживающая — к бюджетному излишку, или профициту.

Таким образом, государство через систему налогов и государственных расходов может стимулировать либо сдерживать экономику В целях стимулирования экономики государство может снизить налоги и увеличить государственные расходы, а при сдерживающей политике увеличить налоги и уменьшить расходы.

2.2 Мультипликатор государственных расходов и налогов. Мультипликатор сбалансированного бюджета

В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета.

Если государственные расходы увеличиваются на G, то кривая планируемых расходов сдвигается вверх на эту же величину (см. рис. 2.3), а равновесный объем производства возрастает от Y1 до Y2 на величину Y = G х mg, где mg - мультипликатор государственных расходов.

Мультипликационный процесс начинается, когда расходы возрастают на G и увеличивают доход на ту же величину, что в свою очередь дает прирост потребления на величину b*G. Этот рост потребления вновь увеличивает расходы и доход, что снова приводит к росту потребления на величину b2*G и т.д. Совокупный эффект равен:

первоначальное изменение расходов = G;

первое изменение потребления = b*G;

второе изменение потребления = b2*G;

Y = G (1 + b + b2 + ...).

Рисунок 2.3 – Мультипликатор государственных расходов

Мультипликатор государственных расходов:

Y/G = 1/(1-b).

Эта элементарная модель получила название простого мультипликатора Кейнса.

Величина мультипликатора государственных расходов и равновесный объем выпуска могут быть найдены в результате решения системы уравнений:

Y=C + I + G

C= a+b*Y (2.1)

где

Y = C + I + G- основное макроэкономическое тождество;

С = а + b*Y - потребительская функция. [1, с. 122]

Подстановка потребительской функции в основное макроэкономическое тождество позволяет определить равновесный объем производства:

Y = a + b*Y + I + G Y-b*Y=a + I + GY*(1-b)=a + I + G,

Y=1/(1-b)*(a+I+G) (2.2)

где (а+ I + G) - автономные расходы, не зависящие от величины дохода Y,

а*1/(1-b) - мультипликатор, который показывает, насколько возрастает равновесный уровень дохода в закрытой экономике в результате роста не только государственных, но и любого из автономных расходов на единицу. Основным фактором, определяющим величину мультипликатора, является предельная склонность к потреблению b (МРС).

С учетом налогообложения дохода Y изменится вид потребительской функции и, соответственно, модель мультипликатора:

Y=C+I+G

C = a + b(1-t)*Y (2.3)

Исходя из этого:

Y=1/(1-b*(1-t))*(a+I+G), (2.4)

где 1/(1-b*(1-t)) мультипликатор расходов в закрытой экономике;

t - предельная налоговая ставка.

Предельная налоговая ставка - соотношение между приростом суммы вносимого налога и приростом дохода:

t=T/Y (2.5)

где t - предельная ставка налогообложения;

T - прирост суммы вносимого налога;

Y - прирост дохода.

Прогрессивная система налогообложения является фактором, способствующим ослаблению эффекта мультипликатора и стабилизации уровней занятости и выпуска. Чем ниже ставки налогообложения, тем, при прочих равных условиях, более значителен эффект мультипликатора.

Эффект мультипликатора государственных расходов в открытой экономике относительно ниже, чем в закрытой.

В открытой экономике величина мультипликатора госрасходов и равновесный объем выпуска могут быть найдены в результате решения системы уравнений:

Y = C + I + G + Xn;

C = a + b*(1-t)*Y;

Xn =g-m*Y, (2.6)

где

Y = C + I + G + Xn - основное макроэкономическое тождество;

С = а + b*(1 - t)*Y - потребительская функция;

Xn =g-mY - функция чистого экспорта.

Y=1/(1-b*(1-t)+ m)*(a+I+G+g) (2.7)

где 1/(1-b*(1-t)+ m) - мультипликатор государственных расходов в открытой экономике;

m - предельная склонность к импортированию. [1, с. 124]

Аналогичное мультипликативное воздействие на равновесный уровень дохода окажет и снижение налогов Т. Если налоговые отчисления снижаются на T, то располагаемый доход Yd = Y- T возрастает на величину T(рис. 2.4). Потребительские расходы соответственно увеличиваются на величину T*b, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства Y1 до Y2 на величину

Y=-T*b/(1-b) (2.8)

где

Y//T=-b/(1-b) – мультипликатор налогов.

Рисунок 2.4 – Мультипликатор налогов. Примечание – источник: [4, с. 88]

Механизм налоговой мультипликации, как и в случае с государственными расходами, связан с многократной реакцией потребления на однократное изменение налогов.

Если предположить, что все налоговые отчисления в государственный бюджет зависят от динамики текущего дохода Y, то налоговая функция принимает вид

T = t*Y (2.9)

где t - предельная налоговая ставка.

В этом случае функция потребления имеет вид:

С = а + b*(Y- t*Y) = а + b* (1 - t)*Y, (2.10)

а модель налогового мультипликатора принимает вид:

mt = -b/(1-b*(1-t)), (2.11)

где mt - налоговый мультипликатор в закрытой экономике. Полная налоговая функция имеет вид:

T=Ta + t*Y, (2.12)

где Та — автономные налоги, независящие от величины текущего дохода Y (например, налоги на недвижимость, наследство и т.д.);

t - предельная налоговая ставка.

С учетом функциональной зависимости налоговых отчислений Т от дохода Y функция потребления принимает вид:

C = a+b*(Y-(Ta+T*Y)) (2.13)

В этом случае модель равновесного объема производства в открытой экономике имеет вид:

Y = 1/(1-b*(1-t)+ m)*(a+I+G+g) - b/(1-b*(1-t)+ m)* Ta, (2.14)

где - b/(1-b*(1-t)+ m) - мультипликатор налогов в открытой экономике.

При этом суммарное изменение дохода Y в результате одновременного изменения величин госрасходов и автономных налогов определяется как

Y = G*1/(1-b*(1-t)+ m) - Ta* b/(1-b*(1-t)+ m) (2.15)

Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В этом случае говорят о мультипликаторе сбалансированного бюджета, который всегда равен или меньше единицы. [1, с. 126]

Мультипликатор сбалансированного бюджета не предполагает абсолютного устранения любых бюджетных дефицитов или излишков. Речь идет о сбалансировании изменений в доходной и расходной частях бюджета, то есть о сохранении равенства G = T, где под символом T обобщенно обозначаются все изменения доходов бюджета, а под символом G - все изменения расходов бюджета.

Если, например, государственные расходы возросли на G, то равновесный объем производства возрастет на величину:

Y =G*1/(1-b*(1-t)+ m) (2.16)

Если правительство одновременно повысит автономные налоги на Та = G, то равновесный объем выпуска снизится на величину

Y =-Та *b/(1-b*(1-t)+ m) (2.17)

Суммарное изменение равновесного объема выпуска составит:

Y =-Та (G)*{ 1/(1-b*(1-t)+ m- b/(1-b*(1-t)+ m))}

т.е. Y ‹ G = Та. (2.18)

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором. Это является следствием более сильного воздействия госрасходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы (что дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой).

Если фискальная политика нацелена на ограничение государственного сектора, то в фазе циклического спада снижаются налоги (что дает относительно небольшой стимулирующий эффект), а в фазе циклического подъема снижаются госрасходы, что позволяет относительно быстро снизить уровень инфляции.

Таким образом, мультипликатор государственных расходов и налогов, в отличие от того же денежного мультипликатора, имеет довольно таки большое значение. Это означает, что даже небольшое изменение государственных расходов или налогов, имеет весьма большой позитивный или негативный результат для экономики. Поэтому развитые государства с устойчивой экономикой очень осторожно подходят к изменениям данных параметров.

3 Эффективность фискальной политики. Эффект вытеснения

Стимулирующая политика может быть использована для предотвращения длительного спада, о чем говорит опыт ряда стран с переходной экономикой, Японии, США; сдерживающая — для упреждения инфляции. Именно поэтому кейнсианцы считали ее основным инструментом государственного регулирования национальной экономики.

Кроме всего прочего, бюджетно-налоговая политика позволяет сгладить колебания совокупного спроса, а значит и делового цикла. Ее инструменты либо непосредственно являются составляющими первого (государственные закупки), либо оказывают прямое воздействие на его элементы (налоги, трансферты). Это позволяет в периоды спада производства увеличивать совокупные расходы, смягчая падение совокупного спроса, а во время подъема — сокращать их, предотвращая «перегрев» экономики, т.е. использовать фискальную политику в целях стабилизации экономического развития.

Фискальная политика способна изменять и структуру совокупного спроса. Так, экспансионистская политика приводит не только к увеличению абсолютной величины совокупного спроса, но и к возрастанию в его общем объеме доли государственных расходов, потребления и сокращению удельного веса частных инвестиций вследствие эффекта вытеснения (подробнее о нем см. ниже). Сдерживающая — наоборот, сопровождается ростом доли частных инвестиций в совокупном спросе и уменьшением доли государственных расходов.

Выполняя стабилизационную роль, фискальная политика, способствует решению ряда других задач. Например, увеличение социальных трансфертов и уменьшение нижней ставки подоходного налога, с одной стороны, приведут к росту совокупного спроса, а с другой — позволят снизить дифференциацию доходов в обществе. Рост государственных расходов не только выполняет стимулирующую функцию, но и может быть использован для увеличения государственной собственности и степени вмешательства государства в экономику.

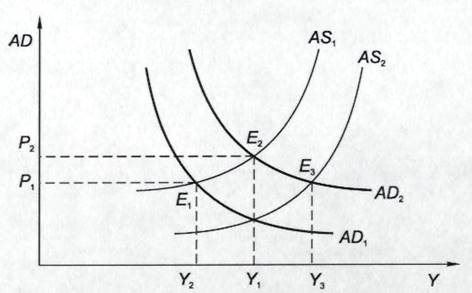

Чаще бюджетно-налоговую политику рассматривают как инструмент регулирования совокупного спроса, однако она влияет и на совокупное предложение. Допустим, государство увеличивает свои закупки и снижает налоги, т.е. проводит стимулирующую политику. Ее последствия следующие: во-первых, рост совокупного спроса с AD1 до AD2 приводит к увеличению национального дохода с Y1 до У2 (рис. 3.1). Во-вторых, в случае снижения ставки налога на прибыль будут стимулироваться инвестиции в связи с повышением их прибыльности; если же будет понижена ставка подоходного налога — повысятся сбережения и стимулы к труду. Эти процессы приведут к росту совокупного предложения и сдвигу кривой AS1 в положение AS2 и росту национального дохода с Y2 до У3. В итоге уровень национального дохода увеличится с У1 до У3. Таким образом, экспансионистская фискальная политика может быть использована для стимулирования экономического роста. [3, с. 112]

Рисунок 3.1 Влияние стимулирующей фискальной политики на совокупный спрос и совокупное предложение. Примечание – источник: [1, с. 112]

Главное достоинство недискреционной бюджетно-налоговой политики в том, что встроенные стабилизаторы включаются автоматически, немедленно при малейшем изменении экономической конъюнктуры, сглаживая колебания экономического цикла.

Вместе с тем реализация фискальной политики связана с решением ряда проблем. Для нее характерны длительные временные лаги (от англ. lag — запаздывание). Особенно значителен внутренний лаг, который включает: период времени от осознания того, что в стране начинается спад производства или инфляция, до понимания необходимости принятия конкретных действий, а также период от осознания этой необходимости до утверждения конкретных мер фискальной политики. Помимо него имеется и внешний лаг: период времени от утверждения данных мер до получения эффекта от их реализации в реальном секторе экономики. Временные лаги лишают бюджетно-налоговую политику гибкости. Кроме того, ошибки в расчете их длительности могут в отдельных случаях привести к дестабилизирующему действию: стимулирующие методы начнут действовать уже тогда, когда экономика вышла из спада и находится на фазе экономического роста, и наоборот.

Практически невозможно точно рассчитать влияние изменения параметров фискальной политики на совокупные расходы, а тем более на реальную экономику. Так, добиться стимулирующего воздействия можно путем увеличения государственных закупок, социальных трансфертов и снижения налогов. Известно, что величина мультипликатора закупок больше величин других мультипликаторов. Помимо этого оценить влияние государственных закупок на совокупный спрос легче, чем других инструментов фискальной политики. Однако их использование ведет к увеличению бюджетного дефицита, что порождает ряд негативных последствий, о которых говорилось выше. Оценить воздействие на экономику изменения трансфертов и налогов сложнее потому, что, во-первых, их влияние на потребительские расходы зависит от mрс, динамику которой предсказать достаточно сложно, а во-вторых, чтобы определить степень влияния снижения налогов на инвестиции как компонент совокупного спроса, надо знать значения мультипликатора и акселератора инвестиций, точный расчет которых затруднителен.

Не следует забывать и о том, что фискальная политика может быть подвержена влиянию политического цикла. Решения об изменении налогов, государственных расходов принимаются политиками, что позволяет использовать инструменты бюджетно-налоговой политики в предвыборных целях. Например, практика показывает, что перед выборами некоторые виды государственных расходов увеличиваются, а после них — сокращаются, что, естественно, не способствует повышению эффективности фискальной политики.

Чтобы выяснить, правильна ли проводимая правительством бюджетно-налоговая политика, необходимо оценить ее результаты. Наиболее часто с этой целью анализируется состояние государственного бюджета, так как осуществление фискальной политики сопровождается ростом или сокращением бюджетных дефицитов, излишков. Однако судить по этим показателям о действенности проводимой дискреционной политики достаточно сложно. Это объясняется тем, что, с одной стороны, фактические бюджетные дефициты или излишки могут изменяться вследствие целенаправленного увеличения или уменьшения государственных расходов или налогов, т.е. проведения активной фискальной политики. Но с другой стороны, на их размеры могут повлиять изменения объема национального дохода, происходящие в результате колебаний деловой активности, что обусловлено существованием встроенной стабильности. [4, с. 114]

Чтобы развести эти причины и получить возможность оценить правильность принимаемых фискальных мер, используют бюджет полной занятости. Он показывает, какими были бы дефицит или излишек государственного бюджета, если бы экономика функционировала в условиях полной занятости. Рассмотрим бюджетные дефициты и излишки.

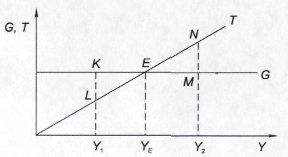

Связь между государственными расходами и налоговыми поступлениями в казну можно показать графически. Государственные расходы на текущий год есть величина постоянная, не зависящая от объема национального дохода. Поэтому кривая государственных расходов G будет иметь вид горизонтальной прямой (рис. 3.2). Сумма налогов, получаемых государством, пропорциональна объему национального дохода. Соответственно, кривая налоговых поступлений Т будет восходящей.

Рисунок 3.1 – Бюджетные дефициты, излишки. Бюджет полной занятости. Примечание – источник: [4, с. 88]

Из рис. 3.1 следует, что бюджет может быть сбалансирован в точке Е при уровне национального дохода YE. Допустим, фактический доход равен Yt,а потенциальный — У2. Существующий при уровне дохода Y1 бюджетный дефицит KL может свидетельствовать о том, что проводится стимулирующая фискальная политика, которая сопровождается появлением или ростом бюджетного дефицита. Однако на самом деле никаких стимулирующих мер не предпринимается. Это доказывает тот факт, что при полной занятости и тех же государственных расходах и налогах (кривые G и Т остаются на месте) бюджет полной занятости имеет излишек, равный отрезку MN. Таким образом, причиной фактического дефицита является спад производства. Фискальная политика, наоборот, была сдерживающей, и отчасти именно поэтому уровень национального дохода ниже потенциального. Возникает необходимость в принятии надлежащих фискальных мер, т.е. в стимулировании совокупных расходов.

Изменение бюджета полной занятости показывает, как проводимая бюджетно-налоговая политика влияет на изменение совокупных расходов. Рост дефицита или сокращение излишка бюджета полной занятости свидетельствует о проведении стимулирующей фискальной политики, направленной на расширение совокупных расходов. И наоборот, уменьшение дефицита или увеличение излишка бюджета полной занятости являются результатом реализации сдерживающей бюджетно-налоговой политики, цель которой — сокращение совокупных расходов.

Не следует также забывать, что вследствие проведения фискальной политики существует эффект вытеснения.

Очень проста причина того, что равновесный уровень реального дохода в модели IS-LMB результате проведения экспансионистской бюджетно-налоговой политики (увеличения государственных расходов или снижения налоговых ставок) вырастет на меньшую величину, чем предписывается традиционным эффектом мультипликатора. Когда реальный доход начинает расти, то же происходит и с объемом спроса на деньги, и с равновесной процентной ставкой. Повышение процентной ставки приводит к сокращению инвестиций фирм. В результате реальный доход уменьшается на величину, равную сокращению ожидаемых инвестиций в соответствии с эффектом мультипликатора.

Следовательно, увеличение государственных расходов или снижение налогов, вызывая изменения ставки процента, приводит к снижению частных расходов фирм. Экономисты называют это явление эффектом вытеснения (crowding-out effect) частных инвестиций вследствие роста государственных расходов. Этот эффект вытеснения напоминает положение классической модели, в соответствии с которым рост дефицита государственного бюджета полностью вытесняет равное ему количество частных расходов на товары и услуги. Однако в кейнсианской модели полное вытеснение не имеет места. Скорее, суммарный равновесный реальный доход увеличивается, когда государственные расходы растут или налоги снижаются. [3]

Что определяет относительный размер эффекта вытеснения? Предположим, что наклон графика IS был бы большим (т. е. ожидаемые инвестиции стали бы неэластичными по проценту), а наклон графика LM был бы менее значительным (так что спрос на деньги оказался бы эластичным по проценту). При таком положении окончательный прирост реального дохода практически соответствовал бы величине, на которую сместился график IS. В этом случае эффект вытеснения был бы незначительным. И наоборот, если бы график IS был пологим (т. е. ожидаемые инвестиции оказались бы эластичными по проценту), а график LM — крутым (т. е. спрос на деньги был бы менее эластичен по проценту), то окончательный прирост реального дохода стремился бы к нулю. В этом случае наблюдалось бы полное вытеснение инвестиций. Из этого можно сделать вывод, что эффект вытеснения становится более заметным, когда повышается эластичность ожидаемых инвестиций по проценту. Эффект вытеснения также усиливается при уменьшении эластичности спроса на деньги.

Отметим также, что при горизонтальном графике IS (ожидаемые инвестиции абсолютно неэластичны) и вертикальном графике LM (спрос на деньги абсолютно неэластичен по проценту) возникает крайний случай полного эффекта вытеснения. При этом увеличение государственных расходов повлечет за собой смещение графика IS по горизонтали, причем уровень реального дохода останется неизменным. Это означает, что реальные инвестиции уменьшатся на величину, соответствующую приросту государственных расходов, т. е. будет иметь место полный эффект вытеснения. Этот случай сам по себе является аналогией классической модели. Это объясняется тем, что классическая модель подчеркивает чувствительность ожидаемых инвестиций к изменению процентных ставок и также отмечает независимость спроса на деньги от ставки процента. В этом случае, как показывает модель IS-LM, имеет место полный эффект вытеснения.

4 Особенности фискальной политики Республики Беларусь на современном этапе

Бюджетно-налоговая политика Республики Беларусь имеет следующие направления:

обеспечение роста экономики, укрепление финансово-кредитной системы;

поэтапное сокращение налоговой нагрузки и упрощение налоговой системы;

повышение уровня жизни посредством увеличения зарплаты, пенсий, пособий и других выплат населению, укрепления материальной базы учреждений социальной сферы, государственной поддержки строительства жилья;

государственная поддержка приоритетных отраслей реального сектора экономики. [4, с. 120].

Для оценки налоговой нагрузки, эффективности государственных расходов, системы социальной защиты, влияния бюджетно-налоговой политики на экономику требуются достоверные бюджетно-налоговые данные, базой для формирования которых являются бюджетные классификации. Согласование и унификация статистики государственных финансов — один из важных вопросов, которые предстоит решить при формировании международной нормативной правовой базы в рамках Единого экономического пространства (ЕЭП) Республики Беларусь, Республики Казахстан, Российской Федерации и Украины. В ходе унификации методологии статистики государственных финансов основная задача состоит в гармонизации национальных бюджетных классификаций на основе международных стандартов в этой области, в частности Руководства по статистике государственных финансов Международного валютного фонда (в ред. 2001 г.) (РСГФ-2001). В качестве первого этапа перехода к методологии РСГФ-2001 Министерством финансов разработаны и с 1 января 2006 г. введены в действие новые бюджетные классификации: классификация доходов и функциональная классификация расходов бюджета Республики Беларусь. Следует отметить, что с 2005 г. Республика Казахстан, Российская Федерация и Украина также перешли к использованию классификаций, разработанных с учетом международных стандартов.

Согласно методологии РСГФ классификация доходов бюджета в 2006 г. и в последующем позволяет четко разграничивать налоговые и неналоговые поступления в бюджет, отражать источники формирования целевых бюджетных фондов и ФСЗН по разделам классификации, проводить качественный анализ доходов бюджета и обеспечивать международную сопоставимость показателей бюджета Республики Беларусь. Основными источниками налоговых доходов консолидированного бюджета за январь-сентябрь 2008 г. являлись: налог на добавленную стоимость — 8,5 трлн. р.; налоги на доходы и прибыль, уплачиваемые организациями, — 573 млрд. р. ; акцизы — 2,9 трлн. р. ; подоходный налог — 2,8 трлн. р. ; доходы от внешнеэкономической деятельности — 7,4 трлн. р. . (табл. 2.1).

Таблица 4.1 - Основные доходные источники консолидированного бюджета (без учета ФСЗН) Республики Беларусь, млрд.р. [2].

| 2006год | 9 месяцев 2007 года | 2007 год | 9 месяцев 2008 года | |

| 1 | 2 | 3 | 4 | 5 |

| Доходы - всего | 38391,2 | 34 254,4 | 48 048,9 | 47 986,0 |

| Налоговые доходы, из них: | 26929,0 | 24 116,7 | 34 235,6 | 34 181,4 |

| Подоходный налог | 2 480,1 | 2 119,2 | 3 081,0 | 2 820,2 |

| Налог на прибыль | 3 140,8 | 2 710,0 | 3 837,1 | 573,8 |

| Налоги на собственность | 1 268,4 | 1 109,7 | 1 519,2 | 1 489,8 |

| НДС | 7 364,8 | 6 125,7 | 8 669,6 | 8 523,7 |

| Акцизы | 2 829,7 | 2 182,1 | 3 045,9 | 2 948,0 |

| Налоговые доходы от внешнеэкономической деятельности | 2 068,7 | 4 297,8 | 6 281,3 | 7 436,0 |

| Взносы на государственное социальное страхование | 9 287,7 | 8 156,3 | 11 256,7 | 10 407,7 |

| Неналоговые доходы | 2 174,5 | 1 981,3 | 2 556,7 | 3 396,9 |

Таблица 4.2 Основные доходные источники консолидированного бюджета (без учета ФСЗН) Республики Беларусь, %.

| Показатели | январь-сентябрь 2006 | январь-сентябрь 2007 | январь-сентябрь 2008 |

| 1 | 2 | 3 | 4 |

| Налоговые доходы - всего | 70,9 | 70,4 | 71,2 |

| Налоги на доходы и прибыль | 16,3 | 15,2 | 17,0 |

| в т.ч. - подоходный налог | 6,4 | 6,2 | 5,9 |

| Налоги на фонд заработной платы | 1,8 | 0 | 0 |

| Налоги на собственность | 3,4 | 3,2 | 3,1 |

| Налоги на товары и услуги | 38,7 | 35,1 | 31,7 |

| в т.ч. - НДС | 19,0 | 17,9 | 17,8 |

| акцизы | 7,5 | 6,4 | 6,1 |

| Налоговые доходы от ВЭД | 5,4 | 12,6 | 15,5 |

| Взносы на государственное социальное страхование | 24,8 | 23,8 | 21,7 |

| Неналоговые доходы | 4,3 | 5,8 | 7,1 |

| Итого доходов | 100,0 | 100,0 | 100,0 |

Расходы по бюджету на 2006 г. и последующие представлены по новой функциональной классификации, особенностями которой являются: сокращение количества разделов (до 10) и подразделов функциональной классификации расходов с их четкой привязкой к основным функциям и сферам деятельности государства, отражение целевых бюджетных фондов в составе разделов и подразделов функциональной классификации по соответствующим отраслям (табл. 2.3).

Таблица 4.3 - Расходы государственного бюджета. Функциональная классификация, млрд.р.

| 2006год | 9 месяцев 2007 года | 2007 год | 9 месяцев 2008 года | |

| 1 | 2 | 3 | 4 | 5 |

| РАСХОДЫ (функциональная классификация) | 37 256,2 | 31 526,0 | 47 626,8 | 43 042,6 |

| 1 Общегосударственные расходы | 4 936,9 | 4 240,6 | 6 471,1 | 5 809,6 |

| 2 Национальная оборона | 998,8 | 765,1 | 1 206,2 | 935,5 |

| 3 Правоохранительная деятельность и обеспечение безопасности | 1 719,2 | 1 444,1 | 2 062,7 | 1 654,0 |

| 4 Национальная экономика | 7 600,9 | 6 714,2 | 11 189,0 | 11 471,3 |

| 5 Охрана окружающей среды | 460,3 | 289,4 | 537,8 | 343,2 |

| 6 Жилищно-коммунальные услуги и жилищное строительство | 1 674,0 | 1 424,2 | 2 152,5 | 2 162,0 |

| 7 Здравоохранение | 3 527,7 | 2 980,1 | 4 325,2 | 3 551,2 |

| 8 Физическая культура, спорт, культура и средства массовой информации | 918,8 | 748,9 | 1 120,4 | 975,8 |

| 9 Образование | 4 788,4 | 3 836,0 | 5 547,3 | 4 674,3 |

| 10 Социальная политика | 10 631,2 | 9 083,6 | 13 014,5 | 11 465,7 |

Показателями стабильности бюджетно-налоговой системы и результативности фискальной политики в мировой практике служат следующие пороговые значения: дефицит бюджета — не более 3 % ВВП; уровень государственного долга для переходных экономик — не более 55 % ВВП; уровень платежей по обслуживанию внешнего долга — не более 30 % объема доходов бюджета.

Показатели финансовой безопасности находятся в Республике Беларусь в допустимых границах и далеки от критических значений.

В таблице 2.4 показана динамика изменения бюджетного дефицита:

Таблица 4.3 - Дефицит государственного бюджета, млрд.р.

| 2006год | 9 месяцев 2007 года | 2007 год | 9 месяцев 2008 года | |

| 1 | 2 | 3 | 4 | 5 |

| Дефицит (профицит) | 1 135 | 2 728 | 422 | 4 943 |

| Финансирование | -1 135 | -2 728 | -422 | -4 943 |

| Внутреннее финансирование | -1 151 | -2617,4 | -3 514 | -4 813 |

| Внешнее финансирование | 16 | -110,8 | 3 091 | -130 |

Отличительной особенностью бюджетно-налоговой политики Беларуси на протяжении последних 10 лет является сохранение дефицита бюджета на достаточно низком уровне — в пределах 2—3 % ВВП. С 2004 г. из источников финансирования дефицита бюджета исключены кредиты Национального банка, что оказало положительное воздействие на уровень инфляции в республике.

Однако, каким бы ни был бюджет республики: сбалансированным, с низким внешним долгом и т.д. - оптимизировать государственный бюджет следует постоянно. Совершенствование отечественной бюджетно-налоговой политики предполагает оптимизацию расходной части бюджета и снижение налоговой нагрузки на субъекты хозяйствования. С этой целью необходимо:

провести конкурсное выделение бюджетных средств на инвестиции;

отказаться от финансовой поддержки нерентабельных предприятий;

повысить эффективность функционирования системы социальной защиты (реализовать систему минимальных социальных стандартов в сфере потребления, образования, здравоохранения);

разработать программы целевой помощи бедным слоям населения;

включить в систему формирования социальных фондов доходы самих работников.

В области косвенного налогообложения необходимо перейти к единым акцизным ставкам при реализации продукции на экспорт в страны СНГ и на внутреннем рынке. Целесообразно также отказаться от предоставления индивидуальных налоговых льгот в сфере внешнеэкономической деятельности, которые не соответствуют мировой практике и снижают эффективность отечественной налоговой системы. Как показывает международный опыт, стимулирование деятельности отечественных субъектов хозяйствования предпочтительнее осуществлять за счет таможенных платежей, а не налоговых льгот.

В РБ имеются существенные недостатки в политике налогообложения фонда оплаты труда: он является многократно и высоконалогооблагаемым объектом. Это негативно отражается на финансовых результатах трудоемких отраслей, снижает конкурентоспособность их продукции. С целью устранения этого недостатка представляется возможным, во-первых, унифицировать механизм взимания социальных платежей как условия упрощения и удешевления системы налогообложения; во-вторых, создать механизм 124 персонифицированного (индивидуального) учета в системе социального страхования как условия отражения меры участия граждан в формировании страховых резервов.

Совершенствовать фискальную политику на микроуровне целесообразно через повышение самостоятельности менеджеров государственных предприятий путем усиления коммерциализации государственной собственности. В перспективе в исключительной государственной собственности следует оставить только ту часть государственных унитарных предприятий, продукция которых признается наиболее приоритетной с точки зрения обеспечения национальной безопасности и которые призваны задействовать уникальные технологии (т.е. когда ущерб государства от утраты подобного технологического потенциала несопоставим с затратами, необходимыми для поддержания соответствующих производств).

Снижение налоговых ставок автоматически не ведет к повышению собираемости налогов. При чрезмерно высоких налоговых ставках предприятия изыскивают часто не вполне законные способы минимизации своих налоговых обязательств. Для реального увеличения налоговых поступлений при снижении налоговых ставок необходимо, чтобы предприятиям было выгоднее платить уменьшенные налоги, чем рисковать получением жестких налоговых санкций за их сокрытие.

Для повышения эффективности хозяйствования следует создать действенные стимулы к накоплению собственности во всех ее формах с приоритетом производственного накопления. В связи с этим необходимо совершенствовать экономические отношения, связанные с получением и распределением доходов от собственности.

Изменения в бюджетно-налоговой политике оказывают непосредственное влияние на динамику налоговых поступлений. Введение с 2000 г. зачетного метода исчисления НДС, предусматривающего применение нулевой ставки при налогообложении экспорта, привело к снижению интенсивности прироста налоговых поступлений в сопоставлении с темпами экономического роста. Так, в 1999 г. на каждый процент прироста ВВП приходилось 2,6 % прироста налоговых поступлений. В 2000 г. этот показатель снизился до 1,7 %. В 2001 г., когда был упорядочен механизм возврата из бюджета и зачета в счет уплаты других налогов, предназначенных к возмещению сумм НДС, величина прироста налоговых поступлений резко снизилась — до 0,98 % на каждый процент прироста ВВП.

В настоящее время предприятия уплачивают в бюджет 12 налогов и других обязательных платежей (не считая местных налогов и сборов, а также отчислений во внебюджетные фонды). Некоторые налоги состоят из нескольких самостоятельных видов платежей. Например, отчисления в дорожные фонды включают фактически 3 платежа (причем база исчисления у них различная). Специалисты предприятий признают, что существующий механизм налогообложения юридических лиц состоит из весьма многочисленной и достаточно сложной системы налогов, а также других обязательных платежей в бюджет и внебюджетные фонды. Поэтому актуальной задачей бюджетно-налоговой политики на современном этапе является сокращение количества налогов, рационализация их структуры, оптимизация налогооблагаемой базы, упрощение механизма исчисления и процедуры взимания налогов.

Однако требовать абсолютного упрощения налоговой системы, сводя ее к одному или нескольким налогам, конечно, нецелесообразно. В государствах с достаточно сложной и многоотраслевой экономикой налоги представляют собой сложный инструмент изъятия доходов государственного бюджета из множества объектов налогообложения. Именно таким образом достигается стабильность формирования доходной части бюджета, что особенно актуально для стран с переходной экономикой.

Определенные шаги в сторону упрощения налогообложения в нашей стране уже сделаны. С 1998 г. принята упрощенная система налогообложения для малого предпринимательства, предусматривающая замену ряда налогов, имеющих наибольшую трудоемкость при расчетах, одним налогом, уплачиваемым из выручки (10 %). Аналогичный подход заложен при установлении единого налога для производителей сельскохозяйственной продукции (5 % от выручки).

Вместе с тем правительству следует продолжить работу по объединению платежей от одной налогооблагаемой базы (речь идет об оборотных налогах), упростить сам расчет налогооблагаемой базы, в том числе по платежам, устанавливаемым местными Советами депутатов и поступающим в местные бюджеты. Это облегчит работу предприятий, уменьшит количество ошибок при исчислении налогов и других платежей, а также сократит затраты по ведению бухгалтерского учета.

В настоящее время принципиальным представляется повышение степени приоритетности в бюджете государства инвестиционных вложений в человеческий капитал, т.е. значения ассигнований на образование, профессиональную подготовку и переподготовку, а также здравоохранение. Если в переходных экономиках данные статьи бюджета имеют тенденцию к относительному уменьшению, то, например, в США они существенно растут — за счет государства финансируется 80 % расходов системы образования всех уровней (начального, среднего и высшего), свыше 46 % всех расходов па здравоохранение. Государство заботится о структуре и качестве общественного капитала через инвестиции в фундаментальную науку и технологии. Федеральные расходы па НИОКР ежегодно составляют внушительную сумму 100 млрд. дол. [11, с. 126].

За последние годы (начиная с 2000 г.) наукоемкость ВВП Беларуси (отношение расходов на НИОКР к ВВП) равнялась в среднем 0,7 %, что явно недостаточно. Соответствующие показатели па Украине составляют 1,2 %, в России — 1,4 %. В первой двадцатке стран с высоким уровнем развития человеческого потенциала наукоемкость ВВП составляет от 1,4 % — в Ирландии до 4 % — в Швеции.

Проанализировав бюджетную политику Республики Беларусь, были отражены динамика величины государственного бюджета, его структура. Немаловажным моментом является и улучшение системы составления и функционирования бюджетной политики. Несмотря на неплохие показатели соотношения дефицита бюджета и ВВП, все же следует оптимизировать статьи бюджета. Одна из основных целей на ближайшее время – это упрощение налогообложения, причем не за счет уменьшения налогов, а скорее за счет упрощения налоговых процедур. Были отражены и другие меры по оптимизации бюджета: отказаться от финансирования неэффективных проектов, увеличение доли наукоемкости ВВП.

Таким образом, экономические власти Беларуси активно пользуются фискальной политикой для роста или сдерживания экономического роста. В целом, в последнее время проводилась все же стимулирующая фискальная политика. Однако наибольший эффект достигается сегодня, когда упрощается налоговая система, что дает субъектам хозяйствования возможность, более динамично развиваться.

Заключение

Политика, ориентированная на сбалансированность бюджета, на первый взгляд кажется более предпочтительной, чем политика дефицитного финансирования. Однако на практике ее возможности весьма ограничены. Это объясняется тем, что, с одной стороны, возрастают ставки налогообложения за известные границы снижают деловую активность, с другой стороны, чрезмерное увеличение государственных расходов означает возрастание удельного веса государственного сектора в экономике, что нежелательно, поскольку государственная собственность, в целом менее эффективна, чем частная. В обоих случаях экономическая политика ,направленная на обеспечение бездефицитного бюджета , наталкивается на ограничения, накладываемое уровня эффективности общественного производства.

Существует так же вариант фискальной политики ориентированной на бездефицитный бюджет. Он связан с манипулированием налоговыми ставками применительно к отдельным слоям населения, таким образом, чтобы осуществить известное перераспределения дохода между ними. Предельная склонность к потреблению, которую мы рассматривали как величину, заданную в рамках краткосрочных макроэкономических моделей, в действительности таковой не является. Отдельные категории получателей доходов имеют разное значение предельной склонности к потреблению. Опыт свидетельствует, что у более состоятельных слоев общества предельная склонность к потреблению меньше, чем у зажиточных граждан. Поэтому если, манипулируя налоговыми ставками, снизить доходы бедных , то для общества в целом предельная склонность к потреблению выше, а следовательно, выше и национальный доход. Таким образом, использование дифференциальных налоговых ставок может вызвать рост национального дохода без нарушения равновесного бюджета.

Фискальная политика, активное использование государством инструментов позволяет осуществить стабилизацию экономики. Особенно эффективно использование инструментов фискальной политики в условиях спада, низкой деловой конъюнктуры. Для предотвращения ухудшения экономической ситуации необходимо проводить стимулирование фискальной политики, которая предполагает увеличение государственных расходов и снижение налогов или какую-то комбинацию этих мер.

Фискальная политика РБ определяется, прежде всего, своей социальной направленностью. Это говорит о том, что в Беларуси большая часть бюджетных средств идет на финансирование социальной сферы: пособия, льготы, различные социальные программы и т.д. Это снимает социальную напряженность в обществе и несколько выравнивает доходы. Однако глядя на доходную часть бюджета, было выявлено несколько проблем. Прежде всего, это касается налоговой сферы. В Беларуси одна из самых сложных систем налогообложения в мире. И хотя она реформируется в данное время, система остается сложной и сегодня.

Список использованных источников

1. Агапова Т.А. Серегина С.Ф. Макроэкономика – Москва: Издательство Инфра-М,2004г. – 416с.(1)

2. Аналитический доклад «О социально-экономическом положении Республики Беларусь и состоянии государственных финансов» [Электронный ресурс] – 2009. – Режим доступа: http://minfin.gov.by – Дата доступа: 13.09.2009

3. Бакулин О.В. Фискальная политика государства – основа государственного регулирования экономики // Российский экономический Интернет-журнал. – 2007 - №11 – 32 с.

4. Воробьев В.А., Бондарь А.В.. Макроэкономика: учебное пособие – Минск: 2006. – 543 с.(4)

5. Долан Э.Дж., Линдсей Д. Макроэкономика - С-Пб.: АОЗТ “Литература плюс” 1994г. – 412с.

6. Дорнбуш, Рудигер. Макроэкономика: Учебник: Пер. с англ.. - М.: Изд-во Моск. ун-та: Изд. дом Инфра-М, 1997. - 783 с.

7. Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика - М: Инфра-М, 1999г. – 974с.

8. Макроэкономика: учебное пособие для экономических специальностей / Под редакцией Н.И.Базылева, С.П.Гурко, М.Н.Базылевой. - Москва: Инфра-М, 2004. - 188 с.

9. Мэнкью Н.Грегори. Принципы макроэкономики: перевод с английского - Санкт-Петербург [и др.]: Питер: Питер принт, 2004. - 573 с.

10. Соменков А.В. Государственный контроль в бюджетной сфере России и зарубежных стран - Москва: МЗ пресс, 2004. - 248, [2] с.

11. Тетерина Л.М.. Государственный бюджет: учебно-методический комплекс для студентов специальности Финансы и кредит - Минск: Издательство МИУ, 2005. - 215 с.

12. Хотько А.В. Государственный бюджет: практикум: для студентов специальности Финансы и кредит ВШУБ заоч. формы обучения на базе сред. спец. и высш. образования - Мн.: БГЭУ, 2004. - 56 с.