Сущность цены, ее роль в экономике предприятия и ценовая система. Экономическая эффективность пр

СОДЕРЖАНИЕ: Федеральное государственное образовательное учреждение среднего профессионального образования « Невинномысской химический колледж» Сущность цены, ее роль в экономике предприятия и ценовая система. Экономическая эффективность производства азотной кислоты мощностью 395 тыс. тонн Федеральное государственное образовательное учреждение

Федеральное государственное образовательное учреждение

среднего профессионального образования

« Невинномысской химический колледж»

Сущность цены, ее роль в экономике предприятия и ценовая система. Экономическая эффективность производства азотной кислоты мощностью 395 тыс. тонн

КР. 07. 080110. 52. 32. 318

Выполнила Ю.В. Бесклубная

Проверила А. К.Пушкова

Оценка ___________

2011

Содержание

Содержание

Введение 4

1 Сущность цены, ее роль в экономике предприятия 7

и ценовая политика

1.1 Сущность цены, факторы, влияющие на уровень цен 7

1.2 Основные функции цены 9

1.3 Система цен и их классификация 10

1.4 Роль цены в экономике предприятия 12

2 Расчет численности работников 14

3 Планирование годового фонда заработной платы 18

4 Расчет амортизации основных 22

производственных фондов

5 Калькулирование себестоимости продукции 24

6 Расчет показателей экономической 27

эффективности производства

7 Исследование зависимости издержек 32

производства от объема выпуска продукции

Заключение 35

Библиографическая ссылка 38

Введение

Введение

Экономика является одной из наиболее древних наук, известных человечеству, наряду с математикой, философией, физикой и множеством других. Дословно в переводе с греческого, «экономика» означает «наука ведения домашнего хозяйства». Экономика – это область человеческой деятельности, которая служит удовлетворению человеческих потребностей и является общим объектом для всех экономических наук. Хотя конечной естественной целью экономической жизни является потребление, важнейшей сферой экономики является производство. Без его развития не может быть никакого рынка, именно производство рождает торговую массу.

Производство описание и объяснение всей хозяйственной деятельности предприятия и являются предметом изучения в курсе «Экономика предприятия». На основе познания закономерностей производственного процесса появляется возможность разработать хозяйственные методы реализации практических целей. Всякое предприятие не существует сама по себе, а связана с экономикой в целом, с одной стороны, через рынок производственных факторов, с другой - через рынок сбыта, поэтому и экономика предприятия должна исследовать отношения отдельных предприятий с другими хозяйственными единицами, с рынком. При этом она рассматривает хозяйственный процесс, как в целом, так источи зрения интересов отдельного предприятия. Экономика предприятия тесно связана с микро- и макроэкономикой, но не тождественна им.

Человеку необходимо знать и понимать важность экономики в целом для общества и для самого себя. Экономика обеспечивает материальные потребности людей. Ее познание предопределяет жизнь людей, а поэтому они осваивают ее в течение всей жизни. Люди воспринимают экономику постепенно, по мере взросления и накопления знаний. Экономическое воспитание охватывает все стороны жизни человека - подсознательные, стихийные процессы и специально созданные системы просвещения, обучения. Все предметы в той или иной мере затрагивают экономику. Поэтому в нашей специальности очень важна экономика, т.к. чем лучше человек знает экономику, тем эффективнее он действует в ней. Постоянно растет уровень познания людьми экономических процессов, хотя он отстает от потребностей практики. Уже давно осознана необходимость качественного повышения осмысления экономики всеми гражданами. Особенно это важно для бухгалтеров и экономистов, потому что мы лидеры коллективов, предприятий, исследователей, конструкторов, технологов, организаторов, руководителей, менеджеров.

В связи с переходом к рыночной экономике с ее более жесткими условиями в конкурентной среде - ценовая политика предприятия является ключевым фактором в области продвижения товара на рынок. Правильное установление цены на товар способствует развитию предприятия, формированию его имиджа, появлению новых контактов с потребителями продукции. Определение цены является одной из труднейших задач, стоящих перед любым предприятием. И именно цена предопределяет успехи предприятия объемы продаж, доходы, получаемую прибыль. Очень важно назначить цену таким образом, чтобы она не оказалась слишком высокой или слишком низкой. Цены играют важную роль не только в экономике в целом, но и в предпринимательской деятельности отдельных предприятий, т.к. от их уровня зависят конечные результаты их деятельности, в том числе прибыль и рентабельность. Цены выступают основным фактором в решении таких вопросов, как определение рынков сбыта продукции, целесообразности производства товаров или услуги, расчета издержек производства, определения объемов инвестиций.

В связи с переходом к рыночной экономике с ее более жесткими условиями в конкурентной среде - ценовая политика предприятия является ключевым фактором в области продвижения товара на рынок. Правильное установление цены на товар способствует развитию предприятия, формированию его имиджа, появлению новых контактов с потребителями продукции. Определение цены является одной из труднейших задач, стоящих перед любым предприятием. И именно цена предопределяет успехи предприятия объемы продаж, доходы, получаемую прибыль. Очень важно назначить цену таким образом, чтобы она не оказалась слишком высокой или слишком низкой. Цены играют важную роль не только в экономике в целом, но и в предпринимательской деятельности отдельных предприятий, т.к. от их уровня зависят конечные результаты их деятельности, в том числе прибыль и рентабельность. Цены выступают основным фактором в решении таких вопросов, как определение рынков сбыта продукции, целесообразности производства товаров или услуги, расчета издержек производства, определения объемов инвестиций.

Помимо теории, в данной работе рассчитываются показатели экономической эффективности производства азотной кислоты мощностью 395000 тонн. Причина выбора именно предприятия химической промышленности как основы расчетов состоит в стратегической важности данной отрасли для страны, стремящейся занять одно из ведущих мест в мировой экономике. Данная отрасль бурно развивается, во многом именно с достижениями химии и химической промышленности связаны успех электронной, электротехнической и других отраслей.

Все расчеты производятся на основе данных ОАО «Невинномысский Азот».

Все расчеты производятся на основе данных ОАО «Невинномысский Азот».

1 Сущность цены, ее роль в экономике предприятия и ценовая политика

1 Сущность цены, ее роль в экономике предприятия и ценовая политика

1.1 Сущность цены, факторы, влияющие на уровень цен

Во многих словарях цена трактуется как денежное выражение стоимости единицы товара. Можно встретить и такую формулировку: «Цена — это сумма денег, за которую покупатель готов купить товар, а производитель — продать». Полнее сущность цены определяется в условиях капиталистического товарного производства, поскольку в основе товарных цен лежат не только общественно необходимые расходы производства, а и соотношение между спросом и предложением.

Прибыль образовывается вследствие межотраслевой конкуренции с учетом процесса изменения спроса и предложений, переливание капитала в те области, производство товаров в которых не удовлетворяет потребности потребителей, с соответствующим колебанием цен (их рост в случае неудовольствия платежеспособного спроса и снижение за превышение предложения над спросом). За равновесия спроса и предложения формируется цена равновесия.

С возникновением монополий, олигополий (групповых монополий) процесс ценообразования значительно усложняется, в частности возникают монопольно высокие и монопольно низкие цены. Сущность цены комплексно раскрывается в выполняемых ею функциях.

Факторы, влияющие на уровень цен

Для выработки эффективной ценовой политики фирмы необходим всесторонний анализ факторов, влияющих на уровень цен. Основными из них являются:

спрос на продукцию;

государственное регулирование цен;

издержки по производству и реализации продукции;

конкуренция;

|

другие факторы;

От уровня цены зависят:

величина прибыли коммерческой организации;

конкурентоспособность организации и ее продукции;

финансовая устойчивость предприятия.

Таблица 1- Факторы, влияющие на уровень цен

| 1 Неценовые факторы, приводящие к смещению кривых спроса и предложения |

||

| На спрос влияет кол-во покупателей, их доходы, мода |

На предложение издержки производства, Цена на ресурсы, налоги |

|

| 2 Показатели эластичности, хар-ий чувствительность потребителей к изменениям цены |

||

| 3 Государственное регулирование цен |

||

| 4 Факторы, способствующие снижению цены |

||

|

Рост производства Технический прогресс Снижение издержек производства и обращения |

Рост производительности труда Конкуренция Снижение налогов Расширение прямых связей |

|

| 5 Факторы, вызывающие рост цен |

||

| Спад производства Нестабильная экономическая ситуация в стране Монополия предприятий Увеличение массы денег в обращении |

Рост налогов Рост заработной платы Увеличение прибыли предприятия Улучшение качества товара |

|

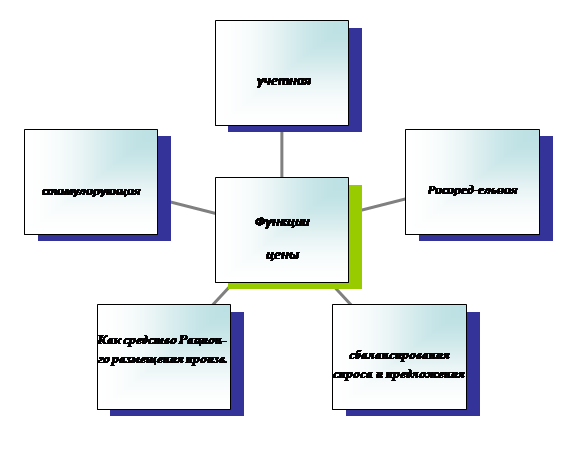

1.2 Основные функции цены

Учетная функция цены отражает общественно необходимые затраты труда на выпуск и реализацию той или иной продукции. Цена определяет, сколько затрачено труда, сырья, материалов, комплектующих изделий на изготовление товара. В конечном счете цена отражает не только величину совокупных издержек производства и обращения товаров, но и размер прибыли. В учетной функции цена служит средством исчисления всех стоимостных показателей. К ним относятся как количественные показатели — валовой внутренний продукт (ВВП), национальный доход, объем капитальных вложений, объем товарооборота, объем продукции фирм, предприятий и отраслей, так и качественные — рентабельность, производительность труда, фондоотдача и др.

Распределительная функция цены состоит в том, что государство через ценообразование осуществляет перераспределение национального дохода между отраслями экономики, государственным и другими ее секторами, регионами, фондами накопления и потребления, социальными группами населения. Эта функция реализуется через включение в себестоимость многих налогов, которые затем являются источником накопления дорожных фондов, Пенсионного фонда. Фонда социального страхования. Фонда занятости населения и других, а также через включение в цену косвенных налогов (НДС и акцизов).

Функция сбалансирования спроса и предложения выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом. Цена сигнализирует о диспропорциях в сферах производства и обращения и требует принятия мер по их преодолению. Она служит гибким инструментом для достижения соответствия спроса и предложения.

Функция цены как средства рационального размещения производства проявляется наиболее полно в условиях рыночной экономики. С помощью механизма цен происходит перелив капиталов в секторы экономики и производства с более высокой нормой прибыли.

Стимулирующая функция цены проявляется в том, что цена при определенных условиях может стимулировать ускорение НТП, улучшение качества продукции, увеличение выпуска продукции и спроса на нее.

Стимулирующая функция цены проявляется в том, что цена при определенных условиях может стимулировать ускорение НТП, улучшение качества продукции, увеличение выпуска продукции и спроса на нее.

Схема 1- Основные функции цены

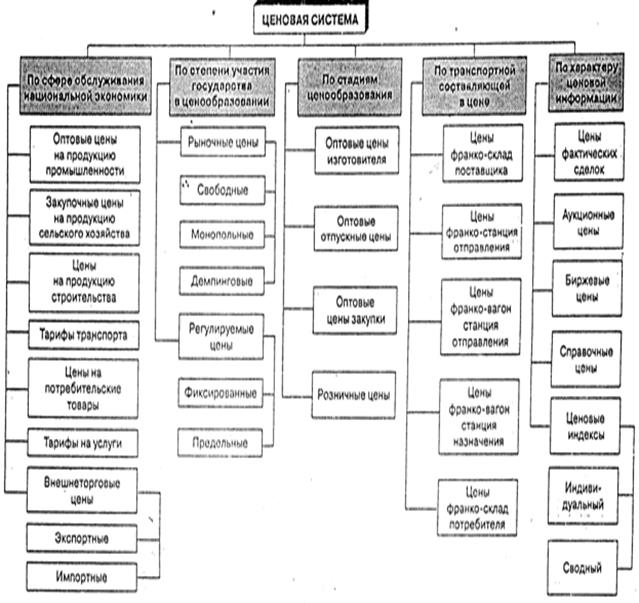

1.3 Система цен характеризует собой взаимосвязь и взаимоотношение различных видов цен

Она состоит из различных элементов, среди которых можно выделить как отдельные цены, так и определенные их группы. Взаимосвязь цен обусловлена зависимостью отдельных предприятий, производств и отраслей, единым процессом формирования затрат на производство и другими факторами. Поэтому повышение или понижение одной цены может вызвать изменения в уровне других цен. Особую роль при этом играют такие отрасли, как энергетика, транспорт, связь и др. Повышение цен в этих отраслях приводит к их росту во всех других, поскольку продукция этих отраслей применима повсеместно. В свою очередь, рост цен в остальных отраслях возвращается в форме более дорогого оборудования, транспортных средств и т.д.

Цены, действующие в рыночной экономике страны, классифицируют по следующим основным признакам:

Цены, действующие в рыночной экономике страны, классифицируют по следующим основным признакам:

Схема 2 - Ценовая система

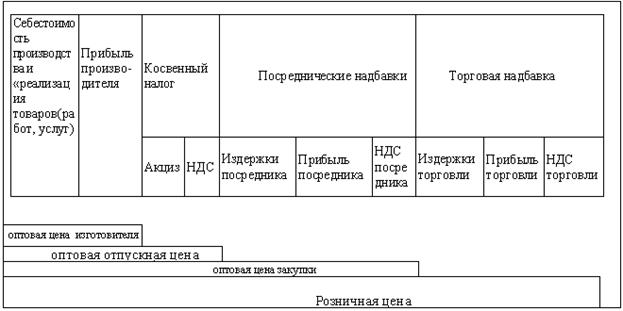

Схема 3 - Дифференциация цен по стадиям ценообразования

Схема 3 - Дифференциация цен по стадиям ценообразования

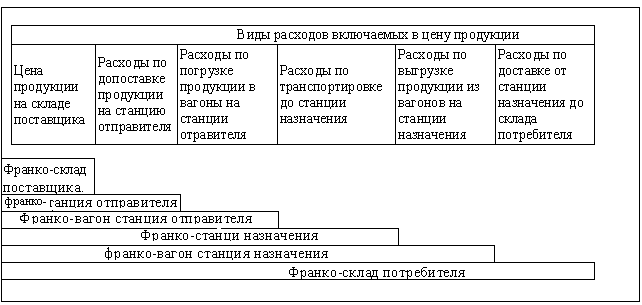

Схема 4 - Система цен «франко»

1.4 Роль цены в экономике предприятия

Цена играет центральную роль в системе рыночного механизма и является объектом экономической категории.

В любом обществе цена отражает действительную модель управления экономики, является ее производство. Формирование цен, осуществляется на уровне предприятия – изготовителя, а соглашение их заказчиков  осуществляется в момент заключения с ними прямого договора или акта купли-продажи. При свободных ценах недостаток , (избыток) доходов сразу отражается на уровне цен, происходящие перераспределение доходов, изменяют инвестиции.

осуществляется в момент заключения с ними прямого договора или акта купли-продажи. При свободных ценах недостаток , (избыток) доходов сразу отражается на уровне цен, происходящие перераспределение доходов, изменяют инвестиции.

Таким образом, восстанавливается равновесие в экономике. Однако в условиях высокой концентрации производства, когда преобладают монополии, на свободное ценообразование прямо или косвенно оказывает регулирующее воздействие государство.

2 Расчет численности работников

2 Расчет численности работников

Численность работников может рассчитываться разными методами: по трудоемкости выпускающейся продукции (численность слесарей-ремонтников); по нормам обслуживания (численность аппаратчиков); по количеству рабочих мест (крановщик, кладовщик) и др. методами.

Методика расчета численности основных рабочих (аппаратчиков) химического производства чаще всего основывается на нормах обслуживания.

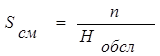

Явочная численность работников

(2.1)

(2.1)

![]() (2.2)

(2.2)

где Sсм – сменная численность работников

n – количество единиц однотипного оборудования

Нобсл - норма обслуживания

Sсут – суточная численность рабочих

С – количество рабочих смен в сутки

Штатная численность рабочих

Для условий прерывного производства

S шт = S сут (2.3)

Для непрерывного производства

S шт = S сут + S см (2.4)

Списочная численность рабочих

S сп = S шт * K пер (2.5)

где Kпер – коэффициент пересчета (будет приведен далее)

Для расчета численности рабочих и планирования годового фонда заработной платы необходимо составить баланс рабочего времени одного среднесписочного рабочего (таблица 2).

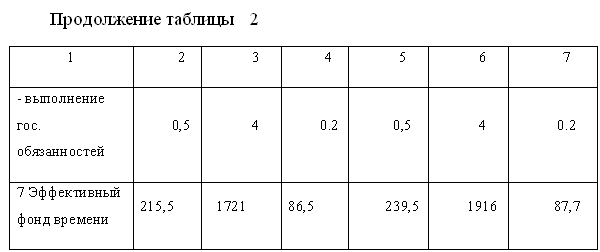

Таблица 2- Баланс рабочего времени одного среднесписочного рабочего

Таблица 2- Баланс рабочего времени одного среднесписочного рабочего

| Показатели |

Прерывное производство |

Непрерывное производство |

||||

| дни |

часы |

% |

дни |

Часы |

% |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 Календарный фонд рабочего времени |

365 |

2920 |

365 |

2920 |

||

| 2 Выходные дни |

104 |

832 |

92 |

736 |

||

| 3 Праздничные дни |

12 |

96 |

||||

| 4 Сокращения рабочего дня в праздничные дни |

3 |

|||||

| 5 Номинальный фонд раб. времени |

249 |

1989 |

100 |

273 |

2184 |

100 |

| 6 Плановые невыходы на работу в том числе: |

33,5 |

268 |

13,5 |

33,5 |

268 |

12,3 |

| - очередной и дополнительн. отпуск |

24 |

192 |

9,7 |

24 |

192 |

8,8 |

| - болезни и декрет. отпуск |

9 |

72 |

3,6 |

9 |

72 |

3,3 |

Кпер

=![]() (2.6)

(2.6)

где Fn – номинальный фонд

Fэф – эффективный фонд времени

К![]() = 1989\1721=1,2

= 1989\1721=1,2

К![]() = 2184\1916=1,1

= 2184\1916=1,1

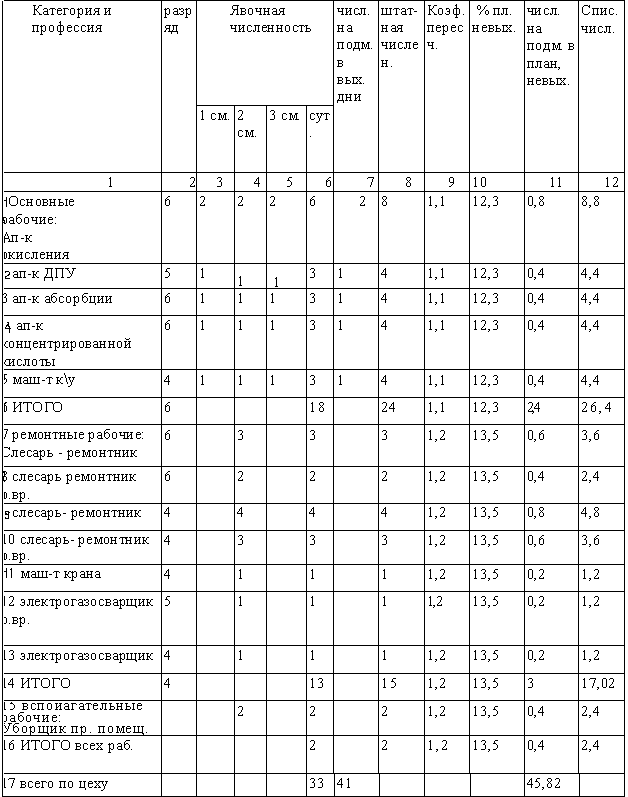

Расчет численности работников в данной работе производится на основании штатного расписания цеха №18 ОАО «Невинномысский Азот».

Результаты расчетов численности рабочих сведены в таблице 3.

Численность специалистов, служащих, руководителей будет сведена в разделе расчета заработной платы (таблица 5).

|

|

Таблица 3- Численность рабочих

![]()

3 Планирование годового фонда заработной платы

3 Планирование годового фонда заработной платы

В данной курсовой работе планирование годового фонда заработной платы производится, как и на предприятии по категориям работников. Тарифные ставки и другие нормативы, действующих на предприятии.

Тарифный фонд заработной платы

ЗПт = Тст ** Fэф *Sсп (3.1)

где Тст –часовая тарифная ставка, руб

Fэф - эффективный фонд времени, час

Sсп – списочная численность рабочих

Основной фонд заработной платы

Для условий прерывного производства

ЗПосн =ЗПт +П (3.2)

Для условий непрерывного производства

ЗПосн =ЗПт +П+Дн +Дв +Дпер +Дпр (3.3)

где П – сумма премии

Дн – доплата за работу в ночные часы

Дв – доплата за работу в вечерние часы

Дпер – доплата за переработанные или сверхурочные часы

Дпр – доплата за работу в праздничные дни

![]() (3.4)

(3.4)

где %П – процент премии

Дн

=ЗПт

*

![]() *0,4

(3.5)

*0,4

(3.5)

Дв

=ЗПт

*

![]() *0,2

(3.6)

*0,2

(3.6)

Дпер =9,4*11*Тст *0,5* S шт (3.7)

где 9,4 час - среднемесячная переработка по графику сменности использованного на предприятии.

Дпр =15дн.*8ч.* S сут *Тст (3.8)

Дополнительная заработная плата

ЗПдоп =Оотп +Ог.об (3.9)

где Оотп – оплата отпуска

Ог.об – оплата выполнения государственных обязанностей

Оотп

=

(3.10)

(3.10)

Ог.об

=

(3.11)

(3.11)

где Дотп , Дг.об – продолжительность отпуска и выполнения государственных обязанностей.

Годовой фонд заработной платы

ЗПгод =ЗПосн +ЗПдоп (3.12)

Выполненные расчеты (результаты) сведены в таблицу №3

Выполненные расчеты (результаты) сведены в таблицу №3

1) Ап-к окисления:

Тарифный фонд заработной платы:

ЗПт = 70,42 *1916*8,8= 1187337,54 руб.

Основной фонд заработной платы: ЗПосн = 1187337,54+474935,016+158311,67+59366,87+29125,712+50702,4=

=1959779,2руб.

![]() = 474935,016 руб.

= 474935,016 руб.

Дн

=

1187337,54*![]() *0,4=158311,67руб.

*0,4=158311,67руб.

Дв

=

1187337,54*![]() *0,2=59366,87руб.

*0,2=59366,87руб.

Дпер = 9,4*11*70,42*0,5*8=291225,712руб.

Дпр = 15*8*70,42*6=50702,4руб.

Дополнительная заработная плата:

ЗПдоп = 196387,061+4091,3971=200478,46 руб.

Оотп

=

=

19387,016руб.

=

19387,016руб.

Ог.об

=

Ог.об

=

![]() =

4091,3971руб.

=

4091,3971руб.

Годовой фонд заработной платы:

ЗПгод = 1959779,21+200478,46=210257,67руб.

Среднегодовая заработная плата:

ЗПср.м.= 2160257,67/12*8,8=2160257,67/105,6=20456,986руб.

2) Рем. Раб. Слесарь- ремонтник:

Тарифный фонд заработной платы:

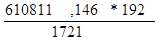

ЗПт= 36*70,42*1721=436294,152 руб.

Основной фонд заработной платы:

Зпосн.= 436294,152+174517,661=610811,813 руб.

![]() =174517,661 руб

=174517,661 руб

Дополнительная заработная плата:

ЗПдоп = 68144,0256+1419,667=69563,69 руб.

Оотп

=

=68144,0256руб.

=68144,0256руб.

Ог.об

=

; Ог.об

=

; Ог.об

=

![]() =1419,667руб.

=1419,667руб.

Годовой фонд заработной платы:

ЗПгод = 69563,69+610811,813=680375,503руб.

Среднегодовая заработная плата:

ЗПср.м.= 680375,503/12*3,6=15749,43руб.

Таблица 5 – Годовой фонд заработной платы руководителей и специалистов

Таблица 5 – Годовой фонд заработной платы руководителей и специалистов

| Профессия и категория |

Количество человек |

Месячный оклад, руб. |

Годовой фонд, руб. |

| Руководители |

10 |

||

| 1 Начальник цеха |

1 |

41120 |

493440 |

| 2 Зам. начальника цеха |

1 |

36800 |

441600 |

| 3 зам. нач. цеха по оборуд. |

1 |

36000 |

432000 |

| 4 мастер по ремонту тех. Оборуд. |

1 |

27200 |

326400 |

| 5 мастер участка |

1 |

24960 |

299520 |

| 6 специалисты |

2 |

||

| 7 мастер смены |

4 |

27680 |

332160 |

| 8 механ. цеха |

1 |

31520 |

378240 |

| 9 инженер первой категории |

1 |

25600 |

307200 |

| 10 табельщик |

1 |

10400 |

124800 |

| 11 всего |

13 |

228880 |

3135360 |

4 Амортизация основных фондов цеха

4 Амортизация основных фондов цеха

Амортизация основных фондов может рассчитываться различными методами.

На предприятии, на базе данных которого производится расчет, используется линейный способ.

Каждая единица основных фондов имеет свой срок эксплуатации и свою норму амортизации, амортизация считается по каждой единице ОФ.

В данной работе используется упрощенный метод расчета амортизации, используя среднюю норму амортизации по каждой категории ОФ по данным предприятия.

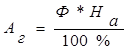

Расчет годовой суммы амортизации производится по формуле:

(4.1)

(4.1)

где Ф – балансовая стоимость ОФ, руб.

На – средняя норма амортизации, %

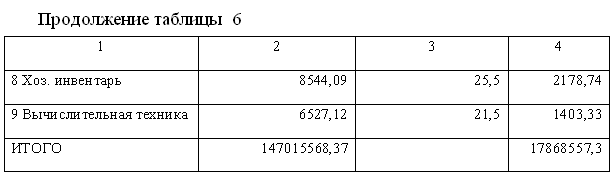

Результаты расчетов амортизации сведены в таблицу 6

Таблица 6 – Амортизация основных фондов цеха

| Наименование |

Стоимость, руб. |

Норма амортизации |

Сумма амортизации |

| 1 Здания |

16175004,34 |

2,9 |

469075,13 |

| 2 Сооружения |

11149824,72 |

4,3 |

479442,46 |

| 3 Трубопроводы |

11056062,23 |

10,2 |

1127718,35 |

| 4 Силовое оборудование |

2175872,82 |

11,7 |

254577,12 |

| 5 Рабочие машины и оборудование |

104204488,37 |

14,5 |

15109650,81 |

| 6 КИП и лабораторное оборудование |

2070061,24 |

19,6 |

405732,003 |

| 7 Транспорт |

169183,44 |

11,1 |

18779,36 |

|

5 Калькулирование себестоимости продукции

5 Калькулирование себестоимости продукции

Себестоимость продукции представляет собой затраты в денежном исчислении на все производственные факторы связанные с изготовлением и реализацией продукции.

Калькулирование себестоимости может осуществляться различными методами.

В данной работе калькулирование осуществляется комбинированным методом.

Часть затрат определена расчетно-аналитическим методом, например, заработная плата. Часть статей расходов определена через расходные коэффициенты, т. е. нормативным методом (затраты на сырье, топливо). Часть затрат определена по относительным нормативам действующего предприятия (расходы на содержание и эксплуатацию оборудования, общезаводские или общехозяйственные расходы).

Результаты расчетов сведены в таблицу 7.

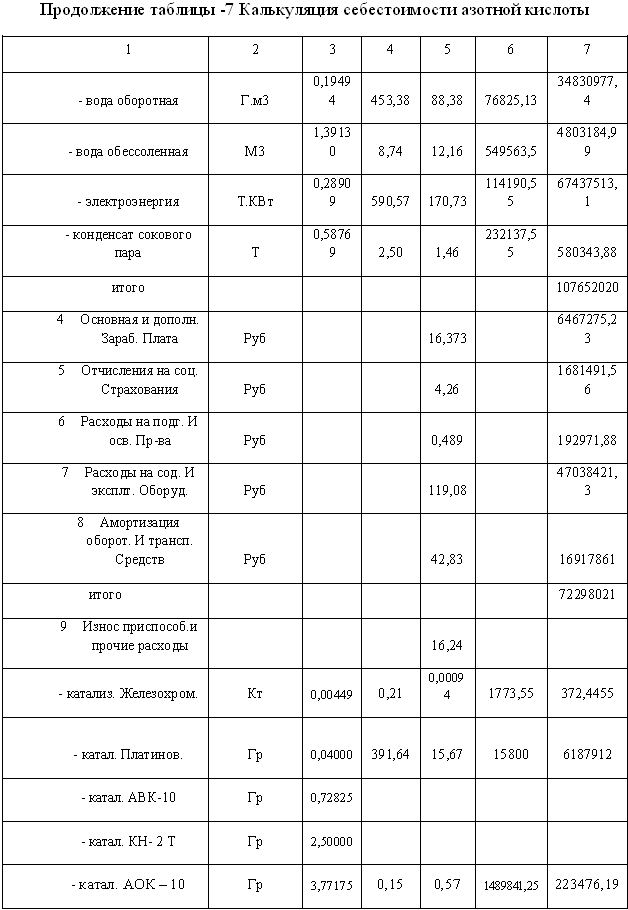

Таблица 7 – Калькуляция себестоимости азотной кислоты

| Наименование статей расхода |

Ед.измерения |

Расход |

||||

| На единицу |

На весь продукт |

|||||

| кол-во |

цена |

сумма |

кол-во |

сумма |

||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 Полуфабрикаты соб-го произв-ва |

344,25 |

117457,2 |

135980200 |

|||

| -50 аммиак |

Т |

0,29736 |

1157,70 |

344,25 |

||

| итого |

Руб |

135980200 |

||||

| 2 Возвратные отходы |

-21,82 |

|||||

| - конденсат |

Т |

0,76648 |

2,50 |

-1,92 |

302759,6 |

756899 |

| - пар. С котлов утилизаторов |

Гкал |

0,55685 |

35,75 |

-19,9 |

219955,75 |

7863418,06 |

| итого |

8620317,06 |

|||||

| 3 Топливо и энергия |

272,73 |

|||||

Продолжение таблицы 7

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| итого |

6411760,64 |

|||||

| 9 Прочие произв. Расходы |

1,24 |

|||||

| - пром. Стоки |

Т.м3 |

0,00029 |

4277,47 |

1,24 |

114,55 |

489984,19 |

| итого |

489984,19 |

|||||

| Себестоимость |

Руб |

795,672 |

331452303 |

|

6 Расчет показателей экономической эффективности производства

6 Расчет показателей экономической эффективности производства

Показатели, характеризующие эффективность производства многообразны и каждый из них имеет определенные задачи и значения.

При проектировании производства наиболее важными показателями являются экономическая эффективность капитальных вложений и срок их окупаемости, предполагаемая цена продукции и ряд других показателей.

Расчет показателей целесообразно начать с определения предполагаемой цены. Цена отражает общественно-необходимые затраты труда и формируется на рынке при реализации продукции под действием взаимоотношений спроса и предложения. При планировании производства предприятие определяет свою предполагаемую или желаемую цену на товар, которая обеспечивала бы предприятию достаточную прибыльность.

Существует несколько методов определения цены продукции, но наиболее простым и пока чаще используемым является затратный метод. Сущность заключается в том, что к затратам связанным с производством продукции прибавляется нормальная прибыль. В данной работе используется метод ценообразования на основе полных издержек производства, и цена рассчитывается следующим образом:

Ц =С + П (6.1)

Ц =795,672+159,13=954,802руб.

П =![]() (6.2)

(6.2)

П = 159,13 руб.

159,13 руб.

где Ц – цена единицы продукции, руб.

С – полная себестоимость единицы продукции, руб.

П – сумма прибыли, руб.

%Р – закладываемая предприятием прибыльность или норма рентабельности, при проектировании её можно принять от 20% до 35%.

Предполагаемая прибыль, полученная при полном использовании производственной мощности, будет определяться следующим образом:

Пг =П*Мг (6.3)

Пг =159,13*395000=62856350 руб.

где Мг – максимально возможный выпуск продукции (в соответствии с заданием);

Пг – сумма годовой прибыли.

Важным показателем, характеризующим целесообразность производства, является абсолютная экономическая эффективность капиталовложений:

![]() (6.4)

(6.4)

Е=![]() =0,43

=0,43

где Э – полученный за год эффект (в данном расчете Пг );

К – капиталовложения (стоимость основных производственных фондов).

Расчет показал, что ЕЕн

(0,16), следовательно, рассчитываемый вариант производства эффективен.

Расчет показал, что ЕЕн

(0,16), следовательно, рассчитываемый вариант производства эффективен.

Часто для характеристики эффективности капиталовложений используют срок их окупаемости:

То

=![]() (6.5)

(6.5)

То

=![]() =2,34года

=2,34года

Эффективность производства можно охарактеризовать показателями рентабельности.

Рентабельность продукции определяется сопоставлением прибыли от реализации продукции с ее себестоимостью. В данной работе заложена проектная рентабельность равная 20%.

При реализации продукции по рыночной цене ее рентабельность можно определить следующим образом:

![]() (6.6)

(6.6)

Р=![]() =20%

=20%

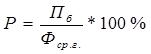

Рентабельность производства можно охарактеризовать рядом показателей

- рентабельность основных фондов

(6.7)

(6.7)

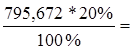

Р=![]() =43%

=43%

где Пб

– балансовая прибыль (в данном расчете Пг

)

где Пб

– балансовая прибыль (в данном расчете Пг

)

Фср.г. – среднегодовая стоимость основных фондов (в данном расчете стоимость фондов)

- норма валовой прибыли

![]() (6.8)

(6.8)

V =Ц*Мг (6.9)

V=954,802*395000=377146790

Р=![]() =16,7%

=16,7%

где V – объем реализации.

- норма чистой прибыли

![]() (6.10)

(6.10)

Пч =Пб –Н (6.11)

Н=![]() =15085524 руб.

=15085524 руб.

Пч =62856350-15085524=47770826руб.

Р=![]() =12,7%

=12,7%

где Пч – чистая прибыль

Н – налоги

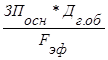

Эффективность производства можно охарактеризовать показателем фондоотдачи

![]()

![]()

![]() (6.12)

(6.12)

Фотд

=![]() = 2,57

= 2,57

Рациональность производства можно охарактеризовать показателями производительности труда.

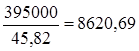

Годовая выработка в натуральных показателях

- основного рабочего

(6.13)

(6.13)

ПТ=![]() т

т

где Sо.р. – численность основных рабочих

- рабочего

(6.14)

(6.14)

ПТ= т

т

где Sр – численность всех рабочих по цеху

- одного работающего

(6.15)

(6.15)

ПТ=![]() т

т

где Snnn – численность всех работников по цеху

Производительность труда в ценовом измерении

- основного рабочего

(6.16)

(6.16)

ПТ=![]() руб.

руб.

- рабочего

![]() (6.17)

(6.17)

ПТ=![]() руб.

руб.

- работающего

![]() (6.18)

(6.18)

ПТ=![]() руб.

руб.

Весь расчет велся на основании рассчитанной оптовой цены предприятия. Предполагаемая оптовая отпускная цена за 1 т продукции составит:

Цопт =Ц+Ак +НДС (6.19)

На проектированный продукт акциз не предусматривается.

На проектированный продукт акциз не предусматривается.

НДС=![]() руб. (6.20)

руб. (6.20)

Цопт =954,802+171,86=1126,7 руб.

7 Исследование зависимости издержек производства от объема выпуска продукции в краткосрочном периоде

7 Исследование зависимости издержек производства от объема выпуска продукции в краткосрочном периоде

В условиях рыночной экономики предприятие постоянно находится в состоянии выбора, адаптируясь к внешним и внутренним условиям.

В данном разделе курсовой работы проводится исследование зависимости издержек производства от объема выпуска продукции в краткосрочном периоде и выбор на этом основании оптимального объема выпуска при сложившейся конкретной цене на рынке на продукт и имеющемся уровне издержек производства.

С изменением объема выпуска продукции в краткосрочном периоде, изменяется только часть издержек производства – переменные издержки. Для исследования можно задать несколько объемов реализации продукции и при этих объемах рассчитать соответствие значения условно-постоянных и условно-переменных издержек на единицу продукции, а затем произвести исследование при различных ценах.

Удельные условно-переменные издержки при различных объемах выпуска продукции одинаковы, т.к. они не зависят от объема выпуска продукции. Эти издержки составят:

И![]() =344,25-21,82+272,73+16,24+1,24=612,64 руб.

=344,25-21,82+272,73+16,24+1,24=612,64 руб.

Расчеты удельных условно-постоянных издержек для каждого из принятых объемов производства можно произвести по формуле:

И![]() =

= =

=![]() =183,03руб.

=183,03руб.

Все расчеты сведены в таблицы 8.

Все расчеты сведены в таблицы 8.

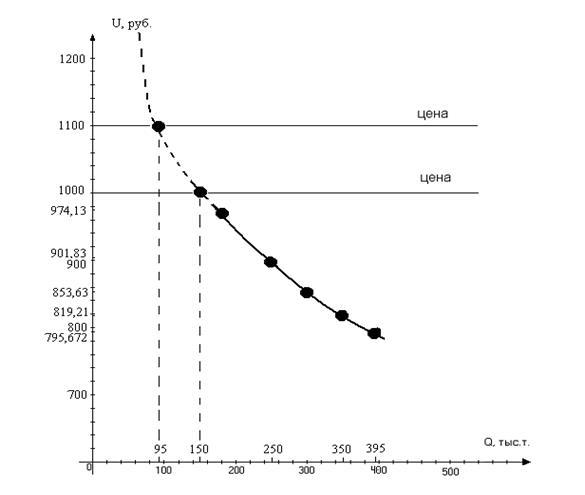

Таблица 8 – Издержки производства на единицу продукции

Таблица 8 – Издержки производства на единицу продукции

| Объем выпущ.прод., т Затраты, руб. |

200000 |

250000 |

300000 |

350000 |

395000 |

| Условно-постоянные |

361,49 |

289,19 |

240,99 |

206,57 |

183,03 |

| Условно-переменные |

612,64 |

612,64 |

612,64 |

612,64 |

612,64 |

| Валовые |

974,13 |

901,83 |

853,63 |

819,21 |

795,672 |

На основании данных таблицы строим график зависимости издержек от объема выпуска продукции

Рисунок 1 – График зависимости издержек от объема выпуска продукции

1) Предположим, что цена на рынке составляет 1100 руб., тогда на графике Qкритич.

не определяется, принимаемый объем продукции 250000 т, при этом себестоимость составит 901,83 руб., тогда П = Ц – С =1100– 901,83 = 198,17 руб., рентабельность составит ![]() =21,97%.

=21,97%.

2) Предположим, цена на рынке снизится до 1000 руб., тогда Qкритич.

составит 150000 т, принимаемый объем продукции 395000 т, при этом себестоимость составит 795,672 руб., тогда П=Ц-С=1000-795,672=204,328 руб., рентабельность составит

2) Предположим, цена на рынке снизится до 1000 руб., тогда Qкритич.

составит 150000 т, принимаемый объем продукции 395000 т, при этом себестоимость составит 795,672 руб., тогда П=Ц-С=1000-795,672=204,328 руб., рентабельность составит ![]() =25,7%.

=25,7%.

Таким образом, мы видим, что данным графиком можно воспользоваться для выбора более оптимального выпуска продукции при любой сложившейся на рынке цене.

Заключение

Заключение

В условиях рыночной экономики цена является одним из наиболее важных показателей, существенно влияющих на финансовое положение предприятия. Это объясняется тем, что от уровня цены зависит величина прибыли коммерческой организации, конкурентоспособность предприятия и его продукции. Цена является важнейшим инструментом внутрифирменного планирования и служит ориентиром принятия хозяйственных решений.

Цена влияет на характеристики товара, методы его продвижения и каналы распространения, равно как и все эти факторы влияют на цену. Предприятие не просто устанавливает единую цену, а скорее создает целую систему ценообразования, которая охватывает цены на различные товары их ассортимент. Структура ценообразования изменяется одновременно с тем, как товар проходит свой жизненный цикл. Предприятие корректирует цены на товар, исходя из издержек и спроса, учитывая различные ситуации и потребности покупателей.

В условиях рынка ценообразование является сложным процессом, подверженным воздействию многих факторов. Выбор общей ориентации в ценообразовании, подходов к определению цен на новые и уже выпускаемые изделия, оказываемые услуги в целях увеличения объемов реализации, товарооборота, повышения уровня производства, максимизации прибыли и укрепления рыночных позиций фирмы осуществляется в рамках маркетинга.

Окончательная цена зависит от многих факторов: различные виды рекламы, скидки покупателям, оборот, доставка, кредитование покупателя и другие формы оплаты, место в объеме продаж (наиболее пользующийся спросом), необходимость в разбивке партии товара, наличие у данного товара торговой марки (фирменная или нет) организационные расходы, и, конечно же, фактическая себестоимость товара. Суть целенаправленной ценовой политики заключается в том, чтобы устанавливать на товары такие цены, так варьировать ими в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические и тактические задачи. Наладить торговлю, занять свое место на рынке, сформировать репутацию компании, предоставляющую самые минимальные цены, приучать покупателей к своим ценам, формировать интерес к своей компании, добиваться роста доходов и расширения дела, поддерживать на должном уровне свое положение на рынке вот главные задачи фирмы. В рамках ценовой политики частные решения (взаимосвязь цен на товары в пределах ассортимента, использование скидок, варьирование ценами, обеспечение оптимального соотношения своих цен и цен конкурентов, формирование цен на новые товары и т.д.) увязываются в единую интегрированную систему.

Цена – важнейший экономический параметр любого предприятия, именно уровень цен влияет на его финансовое положение, так как предопределяет размер получаемой прибыли и соответственно возможности его производственного и социального развития, а также размер личного дохода собственника.

Экономическая сущность цены проявляется в функциях, которые она выполняет. Функции цены отражают ее роль и предназначение в хозяйственном механизме, а также взаимоотношения с другими экономическими категориями и явлениями. При всем многообразии теоретических трактовок функций рыночной цены большинство экономистов выделяют следующие: учетно-измерительная (соизмерительная); стимулирующая; балансирования спроса и предложения; распределительная (перераспределительная); как средства рационального размещения производства информационная. Цена выполняет все присущие ей функции, но их место в иерархии, содержание, способы и степень реализации зависят от экономической среды и меняются на каждом конкретном этапе развития экономики, так как ту или иную ![]() функцию цены могут выполнять и другие элементы хозяйственного механизма – это зависит от принципов системы управления.

функцию цены могут выполнять и другие элементы хозяйственного механизма – это зависит от принципов системы управления.

![]() Данная работа дала возможность студенту приобрести практические навыки выполнения расчетов, таких важных показателей деятельности предприятия, как: численность персонала, фонд заработной платы, производительности труда, себестоимость продукции, предполагаемой цены и других показателей, характеризующих эффективность производства.

Данная работа дала возможность студенту приобрести практические навыки выполнения расчетов, таких важных показателей деятельности предприятия, как: численность персонала, фонд заработной платы, производительности труда, себестоимость продукции, предполагаемой цены и других показателей, характеризующих эффективность производства.

Расчеты показали, что рассматриваемое производство при заданном объеме продукции экономически целесообразно.

Далее проводятся технико-экономические показатели производства

Таблица 9 – Технико-экономические показатели

| Показатели |

Ед. измерения |

Величина показателя |

| 1 Годовой объем выпущенной продукции |

т |

395000 |

| 2 Численность рабочих по цеху |

чел. |

46 |

| 3 Производительность труда |

т/чел. |

8620,69 |

| 4 Полная себестоимость единицы продукции |

руб. |

795,672 |

| 5 Проектная цена |

руб. |

954,802 |

| 6 Ожидаемый объем прибыли за год |

руб. |

62856350 |

| 7 Абсолютная экономическая эффективность |

0,43 |

|

| 8 Рентабельность продукции |

% |

20 |

| 9 Рентабельность производственных фондов |

% |

43 |

| 10 Норма чистой прибыли |

% |

12,7 |

| 11 Фондоотдача |

2,57 |

Библиографическая ссылка

1 Гелета И. В., Калинская Е. С., Кофанов А. А. Экономика Организации (предприятия) : учеб. пособие/ И. В. Гелета, Е. С. Калинская , А. А. Кофанов. – М.: Магастр, 2007- 303 с.

![]() 2 Раицкий К. А. Экономика организации (предприятия) : Р 18 Учебник.- 4-е изд., перераб. и доп.- М.: Издательско-торговая корпорация « Дашков и К» 2003

2 Раицкий К. А. Экономика организации (предприятия) : Р 18 Учебник.- 4-е изд., перераб. и доп.- М.: Издательско-торговая корпорация « Дашков и К» 2003

3 Сергеев И. В. Экономика предприятия. – М.: Финансы и статистика, 2001

4 Скляренко И. В., Прудников В. М. Экономика Предприятия: Учебник. – М.: ИНФРА – М, 2009 – 528 с. – (Высшее образование) (стр. 40-43)

5 Чечевицына Л. Н. Ч 5 Экономика предприятия. Учебное пособие / Л.Н.

Чечевицына. –Изд. 7-е. – Ростов н/Д : Феникс,2007.-384с.- (Среднее

профессиональное образование.)

6 Шепеленко Г. И. Экономика, организация и планирование производства на предриятии. – М.: ЦКЦ Март, 2003

8 Экономика предприятия. Под ред. И. О. Волкова – М.: ИНФА – М, 2000

9 Экономика предприятия :. Учебник/Под ред. А. Е. Карлика и М. Л. Шухгальтера. –М.: ИНФРА – М, 2003

11 Методические указания по выполнению курсовой работы по дисциплине: «Экономика организации (предприятия)» для студентов специальности 080110 «Экономика и бухгалтерский учёт»