Сущность,функции и виды страхования

СОДЕРЖАНИЕ: Содержание Введение ….1 1. Возникновение страхования .3 2. Экономическая природа страхования …..…6Содержание

Введение …………………………………………………………………………….1

1. Возникновение страхования …………………………………………………….3

2. Экономическая природа страхования………………………………………..…6

3. Функции страхования……………………………………………………………10

4. Виды страхования………………………………………………………………..13

Заключение………………………………………………………………………….19

Список литературы………………………………………………………………....21

Введение

Необходимость в страховании, вообще, появилась давно. Это было связано с развитием торговых и экономических, гражданских и правовых отношений в мире. Как предприятия, так и частные лица всегда пытались сократить ущерб от различных внешних непредсказуемых явлений. Поэтому, с возникновением потребности в уменьшении влияния рисков, появлялись и специальные лица и учреждения, бравшие на себя ответственность по этим рискам за определённую плату.

В нынешнем виде, страхование представляет собой сложные общественно-производственные отношения. Это связано, прежде всего, с многочисленностью предоставляемых услуг страховыми компаниями. На данный момент предусмотрены различные виды и способы страхования. В принципе, можно застраховаться от любого риска, если этот риск носит определённую вероятность, которая определяется специальными методами. Необходимо понимать, что страхование связано не только с деятельностью предприятия, но и со всей широтой общественных отношений. Можно застраховаться не только от рисков связанных с производством (пожар, наводнение и т.д.), но и от явлений происходящих и присутствующих в обществе (кража, болезнь и т.д.). Причем одно и то же явление будет восприниматься по-разному, если оно произошло у частного лица, или на предприятии. С этим будут связано и соответствующее поведение страховой фирмы.

Страхование представляет собой не только определённую экономическую деятельность субъекта экономики, но и поведение частных лиц, предприятий в целом. На предприятие это связано с образованием специальных страховых фондов. Частные же лица могут организовывать соответствующие организации для уменьшения ущерба от различных неблагоприятных явлений (фермерские страховые общества, страховые общества автовладельцев и т.д.). Даже в повседневном быту большинство людей имеет сбережения на случай какой-нибудь непредвиденности.

С развитие новых экономических отношений, в Российской Федерации возникла необходимость у различных предприятий и субъектов экономики в обеспечении должной защиты своей деятельности. В процессе своей деятельности предприятие подвергается различным видам рисков. Они (риски) связаны: с природными явлениями, деятельностью персонала организации, деятельностью заинтересованных лиц, отношениями с государственными органами и т.д. Чтобы обезопасить и сократить возможный ущерб от этих рисков, предприятие вынуждено организовывать специальные фонды или прибегать к помощи страховых фирм и организаций.

В данный момент, страхование в России не достаточно развито. И поэтому возникает задача в должном обеспечении развития этой стороны экономическо-общественных отношений. На данный момент в государстве наметился небольшой экономический рост. В связи с этим будут развиваться предприятия, и расти доход населения. Так же будет увеличиваться вероятности экономических рисков, как у предприятий, так и у населения. Необходимо заметить, что и сейчас существуют огромные риски, но они связаны в большей степени с несовершенством общей законодательной базы и общественных отношений в целом. С ростом дохода у населения возникнет возможность застраховаться. Следовательно, будут развиваться рынок социального и соответствующих страхований. Сейчас, в РФ не выработаны основные принципы и глубокие правила ведения таких видов страхования. Важно выработать эти методы хотя бы в виде нормативных актов.

На данный момент в РФ принят закон, регламентирующий основные положения страховой деятельности. Это очень важный момент. Наряду с законом, существует множество различных нормативных актов, в которых определяются различные моменты создания и распределения, как страховых фондов, так и связанных с ними. Необходимо дальше развивать нормативную базу.

России ещё предстоит пройти долгий путь совершенствования в страховой деятельности, как это делали иностранные государства. В нашем государстве заложены огромные перспективы развития этой сферы, так как экономика только ещё формируется. Ещё не ясны пути, по которым пойдёт развитие страхового дела в России, но определённо, это будут своеобразные направления, присуще только специфики нашего государства. Важно чтобы страхование заняло достойное место в экономике страны, так как этот вид деятельности способствует появлению действительно рыночной экономики (как и нового общества), не зависимой от неблагоприятных случайных воздействий, пагубных (критических) для существования субъектов экономики и общества.

1. Возникновение страхования

Страхование - древнейшая категория общественно-экономических отношений между людьми, которая является неотъемлемой частью производственных отношений.

Первоначальный смысл страхования связан со словом страх. В частности, выражение страхование (страховка, подстраховка) иногда употребляется в значении поддержки в каком-либо деле, гарантии удачи в чем-либо и т. д. В настоящее время данный термин все чаще употребляется в значении инструмента защиты имущественных интересов физических и юридических лиц.

Первоначальные формы страхования возникли в глубокой древности. По дошедшем до нашего времени источникам, еще в рабовладельческом обществе были соглашения, в которых можно усмотреть черты договора страхования. Эти соглашения касались недвижимого имущества, торговли, ссудных сделок, а также морского судоходства. Основной смысл этих соглашений состоял в стремлении распределить между лицами, заинтересованными в данной сделке, риск возможного ущерба судам и грузам при морских перевозках. Например, на острове Родос в 916 г. до н. э. был принят ордонанс, в котором представлена система распределения ущерба в случае общей аварии. Принципы, примененные в данном документе, сохранились до наших дней.

Самые древние правила страхования изложены в одной из книг Талмуда. Если у одного из погонщиков ослов пропадало животное, Талмуд предписывал другим погонщикам передать ему взамен другого осла, но ни в коем случае не деньги. Еще тогда был заложен основополагающий принцип: страхование - это только защита от риска, и оно ни в коем случае не может служить обогащению.

В основе зарождающихся, начальных форм страхования была коллективная взаимопомощь, которая обеспечивалась взаимными обязательствами.

С ростом городов и возникновением крупных населенных пунктов возрастала опасность гибели или повреждения имущества от пожаров и других стихийных бедствий, и вполне понятно стремление людей к объединению для совместных действий по предотвращению опасности, ликвидации ее последствий, в том числе и экономическими мерами. Так, в 1310 г. в г. Брюгге (Германия) была учреждена Страховая палата, которая проводила операции по защите имущественных интересов купечества и ремесленных гильдий.

В эпоху географических открытий наблюдается бурный всплеск судоходства и международной торговли. Возникновение новых рынков торговли увеличивает опасность, в связи с чем, возрастает потребность в защите имущественных интересов. Появляются первые подобия страховых организаций, в которых участвуют отдельные владельцы имущества. Эти образования строились на базе взаимного страхования имущества отдельными группами купцов или судовладельцев. При отправке сухопутного торгового каравана или при морской перевозке, совместном строительстве или производстве люди договаривались о том, что в случае гибели или повреждения имущества одного из участников этого совместного предприятия его ущерб раскладывается между всеми участниками пропорционально. Это был принцип взаимного страхования.

Помимо страхования имущества как объекта предпринимательской деятельности, шло развитие страхования от огня. Простейшей формой такого страхования был специальный сбор для помощи тем, чье имущество сгорело или пострадало. Так, после лондонского пожара 1666 г., когда он уничтожил почти весь центр города, был учрежден Огневой полис для страхования домов и других сооружений. В 1667 г. в г. Христиания (Осло) была учреждена Норвежская Бранд-касса. По всей Европе в течение нескольких лет возник ряд страховых компаний.

Необходимо заметить, что при взаимном страховании участники таких содружеств не ставили своей целью получения прибыли из данного рода деятельности. Они заботились только об уменьшении ущерба, который может быть нанесен им. Подобная система прижилась и действует до сих пор в области морского страхования.

Первоначальные содружества совместного страхования со временем стали преобразовываться в коммерческие профессиональные страховые компании, которые строились на принципах предпринимательства и получения выгоды от подобных операций. Их прибыль складывалась из специально предусмотренной части страхового платежа и возможно безубыточного прохождения дела.

С развитием экономики, увеличением количества имущественных интересов росло число страховых компаний, увеличивались их оборотный капитал и вложения в другие отрасли хозяйства. К началу 60-х годов XVIII в. на Западе насчитывалось уже около 100 видов имущественного и личного страхования. Идея страхования полностью отвечала потребностям развивающейся экономики, и страхование быстро распространилось на все сферы человеческой деятельности. Формы и методы страхования периодически изменялись в зависимости от потребности времени. Например, в 1706 г. было учреждено первое общество по страхованию жизни, а в XVIII - XIX вв. уже появляются новые виды страховых услуг, такие как страхование животных, от кражи со взломом, финансовых потерь, несчастных случаев, и другие виды страхования.

2. Экономическая природа страхования

Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика). Объективная потребность в страховании обусловливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку (стихийных сил природы), во всяком случае не влекут чей-либо гражданско-правовой ответственности. В подобной ситуации бывает невозможно взыскивать убытки с кого бы то ни было, и они оседают в имущественной сфере самого потерпевшего. Заранее созданный страховой фонд может быть источником возмещения ущерба. Страхование целесообразно только тогда, когда предусмотренные правоотношениями страхователя и страховщика страховые события (риски) вызывают значительную потребность в деньгах. Так, например, физическое лицо, у которого эта потребность возникает, как правило, не может покрыть ее из собственных средств без чувствительного ограничения своего жизненного уровня.

Страховые отношения, закрепленные в письменном договоре страхования как гражданско-правовая сделка, известны, по крайней мере, с эпохи позднего Средневековья. Тогда благодаря великим географическим открытиям заметно расширились горизонты морской международной торговли. Предпринимателям потребовались крупные капиталы, чтобы использовать новые горизонты открывшихся возможностей.

Исторически возникнув в связи с необходимостью обеспечить компенсации убытков, не подлежащих переложению на других лиц, страхование претерпело в ходе своего длительного развития существенные изменения и распространяется сейчас на многие случаи, когда наступление убытков связано с гражданско-правовой ответственностью их причинителя. В таких случаях страхование служит для потерпевшего дополнительной гарантией охраны его имущественных интересов. В дальнейшем наряду с имущественным страхованием, обеспечивающим возмещение убытков, связанных с утратой или повреждением материальных благ, появилось личное страхование, гарантирующее выплаты определенных денежных сумм при наступлении смерти, увечья, болезни, при дожитии до определенного возраста человека.

Страхование и предпринимательство тесно взаимосвязаны. Для предпринимательства характерны организационно-хозяйственное новаторство, поиск новых, более эффективных способов использования ресурсов, гибкость, готовность идти на риск.

При этом возникают определенные страховые интересы, обусловленные природой предпринимательской деятельности. Эти страховые интересы, закрепленные в соответствующих договорах страхования, ориентируют предпринимателей на овладение перспективными формами развития, на поиск новых сфер приложения капитала.

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных непредвиденных неблагоприятных явлениях (рисках), а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

Экономическую категорию страхования характеризуют следующие признаки:

• наличие перераспределительных отношений;

• наличие страхового риска (и критерия его оценки);

• формирование страхового сообщества из числа страхователей и страховщиков;

• сочетание индивидуальных и групповых страховых интересов;

• солидарная ответственность всех страхователей за ущерб;

• замкнутая раскладка ущерба;

• перераспределение ущерба в пространстве и времени;

• возвратность страховых платежей;

• самоокупаемость страховой деятельности.

Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию. При командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за ее сохранность страхование никак не могло получить подобающего ему места в экономике и общественных отношениях.

Развертывание рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повышает роль и значение страхования. При этом наряду с традиционным предназначением - обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.) - объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.). Предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев предприятий (неритмичные поставки сырья, неплатежеспособность оптовых покупателей).

Изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связано с экономическими интересами населения. Соотношение долгосрочных и краткосрочных договоров страхования, сочетание рисковых, предупредительных и сберегательных условий страхования, уровень банковского процента на резерв взносов по договорам страхования жизни, учет ценовых тенденций и осуществление антиинфляционных мероприятий с переходом к рыночной экономике неизбежно становятся предметом страховой политики. Возрастает предложение страховых услуг. Происходит постепенное формирование страхового рынка. Приоритет отдается добровольным видам страхования, хотя в определенных сферах сохраняется или даже вводится обязательное страхование (например, медицинское, военнослужащих от несчастных случаев и др.).

В рыночной экономике страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой - видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги и т.д.

Страхование служит важным фактором стимулирования производственной активности и обеспечения здорового образа жизни, создает новые стимулы роста производительности труда в соответствии с личным вкладом в производство и обеспечения собственного благополучия.

3 . Функции страхования

Как и любая экономическая категория, страхование выражает свою сущность через функции, аналогичные функциям финансов:

· распределительная;

· контрольная.

Однако по своему конкретному содержанию функции страхования имеют специфические особенности.

Распределительная функция как общая финансовая функция проявляется через следующие специфические функции (подфункции) страхования: рисковую, предупредительную и сберегательную.

Рисковая функция непосредственно связана с основным назначением страхования. Она заключается в оказании денежной помощи пострадавшим физическим либо юридическим лицам. Именно в рамках этой функции происходит перераспределение стоимости среди участников страхования в связи с наступлением случайных страховых событий.

Несмотря на то, что страхование сейчас несколько изменилось (наряду с государственными страховыми организациями постоянно образуются коммерческие страховые компании), рисковая функция не утратила своего значения. Основная цель коммерческого страхования — извлечение дохода, максимизация прибыли. Однако главная цель любого страхования — это финансовая помощь при наступлении рискового события. Суть страхования в любой формации остается неизменной.

Предупредительная функция отражает еще один аспект страховой деятельности: финансирования за счет средств страхового фонда мероприятий по уменьшению страхового риска. Эта функция предполагает заключение страхового договора до наступления события и заблаговременную выплату страхователем некоторой суммы в зависимости от величины страхового риска.

Сберегательная функция страхования в определенной степени аналогична кредитованию. Здесь с помощью страхования на дожитие накапливаются некоторые суммы. Эти денежные средства позволяют поддержать определенный уровень жизни, достатка в престарелом возрасте.

В настоящее время, когда приближается реформа пенсионного обеспечения, данная функция становится весьма актуальной. Предполагается разделение пенсии на составляющие: минимальную, трудовую страховую и дополнительную добровольную. При достаточно отработанном механизме пенсионное страхование в страховой организации позволит присоединить к основной пенсии так называемые «рисковые выгоды».

Контрольная функция присуща как всей категории финансов, так и страхованию. Она заключается в строго целевом формировании и использовании средств страхового фонда. На практике эта функция проявляется посредством формирования страховщика страховых резервов, гарантирующих выполнение принятых обязательств; обеспечением платежеспособности путем соблюдения нормативных соотношений между активами и принятыми страховыми обязательствами; открытостью информации по страховым организациям и т.д.

Административный контроль за деятельностью страховщиков осуществляется Росстрахнадзором. Он выдает лицензии компаниям, производит необходимые проверки их деятельности, устанавливает нормативы и правила размещения резервов и т.п.

За 1994 г. Росстрахнадзор направил в адрес страховых компаний свыше 2100 предписаний по устранению выявленных недостатков: у 300 страховщиков было приостановлено действие лицензии, а у 140 — она была отозвана. В 1995 г. было вынесено более 800 предписаний, действие 44 лицензий приостановлено а у 18 — лицензии отозваны.

Причины такого нарушения деятельности заложены в несовершенстве законодательства о страховании. В настоящее время подготовлен к утверждению новый Закон «О страховании».

На сегодняшний день гарантией защиты страхователей от недобросовестных страховщиков является наличие у последних оплаченного уставного капитала и страховых резервов, которые должны обязательно формироваться в соответствии с нормативным законодательством.

Несмотря на то, что механизм страхования постоянно совершенствуется сама эта категория существует давно и видоизменяется в зависимости от сложившейся ситуации.

В древности в странах Азии гильдии торговцев заключали между собой договоры о коллективном покрытии убытка каждого торговца в случае ограбления каравана с товаром, а в торговом мореплавании — при кораблекрушении.

Цехи ремесленников оказывали материальную помощь своим членам или их семьям при наступлении несчастных случаев, болезни, смерти. Первые страховые отношения носили название раскладочной системы страхования. При такой системе взносы участников страхования производились после наступления несчастного (страхового) случая. От величины ущерба одного или нескольких владельцев имущества определялся взнос каждого участника страхования, необходимый для покрытия фактической суммы ущерба.

В дальнейшем система страхования усовершенствовалась и перешла от раскладочной к существующей.

Современная система страхования предполагает внесение страхователем твердо установленной исчисленной заранее и не зависящей от размера фактически возникшего убытка. Возмещение потерь теперь осуществляется за счет заранее созданного фонда.

4. Виды страхования

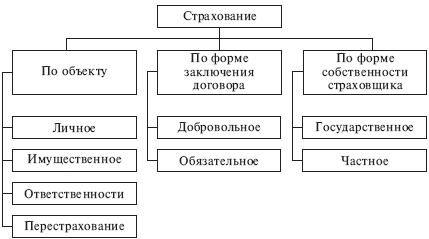

Страхование классифицируется по следующим признакам (рис. 1): по объекту, форме заключения договора страхования, форме собственности.

Рис. 1 «Классификация видов страхования»

Имущественное страхование

Объектами страхования при имущественном страховании являются различные материальные ценности. Их перечень весьма разнообразен. Прежде всего имущественное страхование подразделяется на обязательное и добровольное. Обязательному страхованию в нашей странё подлежит определенное имущество сельскохозяйственных предприятий, граждан, проживающих в сельской местности (строения, некоторые сельскохозяйственные животные).

Все остальное имущество может быть застраховано в добровольном порядке. Таким образом страхуют основные и оборотные фонды предприятий, организаций и других юридических лиц, сельскохозяйственные культуры, грузы, суда, авиационную и космическую технику, транспортные средства, животных, произведения искусства, антиквариат, личное движимое и недвижимое имущество граждан.

Основой имущественного страхования является определение стоимости застрахованного имущества, расчет страхового тарифа, определение факта и причин гибели или повреждения имущества, расчет и выплата страхового возмещения.

Имущественное страхование является наиболее древним видом страхования. Имущество может быть застраховано на случай полной гибели или частичного повреждения при пожаре, наводнении, авариях, взрывах и других обстоятельствах.

На страховом рынке России определялась тенденция роста доли страховых платежей по имущественному страхованию. Важнейшими видами являются страхования: имущества физических лиц и предприятий транспортных средств; грузов. Это перспективные для России виды страхования, они отличаются огромной величиной страховых сумм и сложностью. В то же время имущественное страхование пока не охватывает всех потенциальных страхователей. Характерна большая динамичность развития, особенно в страховании внутренних грузовых перевозок.

Имеется объективная необходимость и возможность развития нетрадиционного для российского рынка страхования от любого ущерба, наносимого транспортному средству. Условия рыночной экономики открывают новые возможности развития страхования имущества граждан, частных, акционерных и государственных предприятий.

Для дальнейшего развития имущественного страхования необходимо решить ряд проблем: включение в структуру затрат предприятий страховых взносов, индексация страховых сумм и возмещений в условиях инфляции, предоставление государством льгот по налогообложению при страховании общественно значимых производств. Требуется более гибкий механизм тарифной политики, совершенствование управления рисками.

Видами имущественного страхования, например, являются:

- страхование имущества от огня;

- страхование имущества от бури;

- страхование грузов;

- страхование от убытков вследствие остановки производства;

- страхование отдельных видов транспортных средств;

- многие другие виды имущественного страхования;

Личное страхование включает ряд видов страховой деятельности: страхование жизни; страхование от несчастных случаев и болезней, медицинское страхование, пенсионное страхование. Каждый вид страховой деятельности в личном страховании имеет самостоятельный объект страхования, ряд страховых рисков, на случай наступления которых производится страхование.

В качестве видов личного страхования граждан могут быть названы:

- смешанное страхование жизни;

- страхование детей;

- страхование от несчастных случаев;

- страхование на случай смерти и утраты трудоспособности;

- страхование дополнительной пенсии;

- медицинское страхование;

- другие виды личного страхования.

Страхование ответственности - отрасль страхования, где объектом страхования выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия. Непосредственная цель страхования ответственности - страховая защита имущественных интересов возможных причинителей вреда, которые в каждом данном страховом случае находят свое конкретное денежное выражение. Страхование ответственности можно рассматривать как вид, включающий имущественное и личное страхование.

При страховании ответственности страховщик берет на себя обязательство возместить страхователю суммы, подлежащие им уплате третьим лицам за причиненный ущерб. Такое страхование покрывает только юридическую ответственность страхователя, как правило, в пределах обусловленных лимитов.

Например, страхование ядерных рисков предусматривает возмещение материального ущерба или вреда личности от радиационного воздействия, вызванного внезапными и непредвиденными обстоятельствами при добыче, производстве, хранении, применении и транспортировке ядерного топлива и радиоактивных веществ (см., например, постановление Правительства Российской Федерации от 12.4.96 г. № 415 О подписании Венской конвенции о гражданской ответственности за ядерный ущерб). Застрахованным считается имущество страхователя и его ответственность за возможное причинение вреда (ущерба) личности или имуществу третьих лиц. Размеры возмещения по страхованию ответственности перед третьими лицами обычно устанавливаются на уровне требований законодательства о гражданской ответственности. Например, в большинстве развитых стран такой лимит устанавливается в размере 1,3 млн. долл. Страхованием не покрывается ущерб, причиненный ядерным оружием всех видов.

Страхование гражданской ответственности - вид страхования ответственности, распространенный в развитых странах и во многих из них предусмотренный законодательно. Смысл такого законодательства в том, что каждый, кто использует опасные объекты или управляет такими объектами (например, средствами транспорта), должен нести ответственность за вред или ущерб, который может быть причинен имуществу или здоровью и жизни третьих лиц в результате такого использования или владения. Ответственность по закону может быть также связана с совершением умышленного правонарушения или нарушением договорных обязательств. В соответствии с законом О промышленной безопасности опасных производственных объектов под гражданской ответственностью понимается возникшая по закону обязанность возмещать вред, причиненный жизни, здоровью или имуществу других лиц и окружающей природной среде.

Страхование гражданской ответственности или ответственности перед третьими лицами - самый многочисленный вид страхования, все разновидности которого трудно перечислить.

Перестрахование - это особый вид страхования, система финансовых отношений, при которой страховщик, принимая на страхование риски, часть ответственности по ним передает другим страховщикам для создания сбалансированного страхового портфеля (повышения финансовой устойчивости). Существуют специализированные перестраховочные компании, хотя перестраховочной деятельность может заниматься любой страховщик. Система перестрахования позволяет даже относительно небольшим компаниям страховать крупные риски, распределяя ответственность как на внутреннем, так и международном страховом рынке.

Обязательным называется такое страхование, когда государство устанавливает обязательность внесения соответствующим кругом страхователей страховых платежей. Обязательная форма страхования распространяется на приоритетные объекты страховой защиты, т.е. тогда, когда необходимость возмещения материального ущерба или оказание иной денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы. ГК РФ (ст. 927) предусматривает обязательное государственное страхование, которое осуществляется страховыми организациями за счет средств государственного бюджета, и обязательное страхование, которое должно осуществляться за счет иных источников.

Примеры обязательного страхования:

- медицинское страхование;

- страхование военнослужащих;

- страхование пассажиров;

- страхование автогражданской ответственности;

- страхование профессиональной ответственности для некоторых специалистов (например, нотариусов в РФ).

Добровольное страхование действует в силу закона на добровольных началах. Закон может определять подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком.

Добровольное участие в страховании в полной мере характерно только для страхователей. Например, при заключении договоров личного страхования страховщик не имеет права отказаться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Это гарантирует заключение договора страхования по первому требованию страхователя. Вместе с тем страховщик не обязан заключать договор страхования на условиях, предложенных страхователем.

Для добровольного страхования характерен выборочный (не полный) охват страхователей, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. В условиях страхования могут быть ограничения для заключения договоров со страхователями, не отвечающими предъявляемым к ним требованиям.

Добровольное страхование всегда ограничено по срокам страхования. Есть начало и окончание срока в договоре. Непрерывность добровольного страхования можно обеспечить только путем повторного (иногда автоматического) перезаключения договора на новый срок.

Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора.

Заключение

Итак, страхование – система особых перераспределительных отношений, возникающих между участниками страхового фонда в связи с его образованием за счет целевых денежных взносов и использованием на возмещение ущерба субъекта хозяйствования и оказания помощи гражданам при наступлении страховых случаев в их жизни.

Различают:

имущественное страхование, объектом которого выступают различные материальные ценности;

личное страхование, основой которого являются события в жизни физических лиц;

социальное страхование, объектом которого выступают лица, которые в силу некоторых причин не могут трудиться и получать оплату за труд;

страхование ответственности, предметом которого служат возможные обязательства страхователя по возмещению ущерба третьим лицам;

страхование предпринимательских рисков, где объектом считается риск неполучения прибыли или образования убытка.

Список литературы

1. Галаганов В.П. Основы страхования и страхового дела - М: КноРус, 2009

2. Гомелля В.Б. Основы страхового дела – М: Финансы и статистика, 2003

3. Сплетухов Ю.А. Страхование. Учебное пособие - М: Инфра-М , 2004

4. Чернова Г.В. Основы экономики страховой организации по рисковым видам страхования: Учебник для вузов. – Спб: Питер, 2005

5. Шахов В.В. Страхование: Учебник для вузов. - М: Страховой полис, ЮНИТИ, 2004