Суть і основи організації фінансів підприємства

СОДЕРЖАНИЕ: Суть і функції фінансів. Організація грошових розрахунків. Характеристика і склад грошових надходжень. Формування і використання прибутку, обчислення рентабельності. Загальна та спрощена система оподаткування. Принципи організації обігових коштів.СУТЬ І ОСНОВИ ОРГАНІЗАЦІЇ ФІНАНСІВ ПІДПРИЄМСТВ

1) Суть і функції фінансів підприємств.

2) Фінансові ресурси підприємств.

3) Фінансова діяльність та зміст фінансової роботи.

4) Зміст та завдання управління фінансами підприємств.

СУТЬ І ФУНКЦІЇ ФІНАНСІВ ПІДПРИЄМСТВ

Фінанси підприємств - це система економічних відносин, які виникають у процесі формування, розподілу і використання фондів грошових ресурсів підприємства.

Фінанси підприємств обслуговують формування і кругообіг коштів у процесі підготовки виробництва, виготовлення і реалізації продукції, при утворенні і розподілі доходів і коштів матеріального заохочення й інших коштів.

Основне призначення фінансової системи підприємств – створення фінансових ресурсів, необхідних для поточної виробничої діяльності та подальшого виробничого і соціального розвитку.

Функції фінансів підприємств:

- формування фінансових ресурсів у процесі виробничо-господарської діяльності;

- розподіл та використання фінансових ресурсів для забезпечення операційної, фінансової та інвестиційної діяльності, для виконання своїх фінансових зобовязань перед бюджетом, банками, субєктами господарювання;

- контроль за формуванням та використанням фінансових ресурсів у процесі відтворення.

До фінансів належать такі групи грошових відносин:

- повязані з формуванням статутного фонду субєктів господарювання;

- повязані з формуванням та розподілом грошових доходів: виручки, валового та чистого доходу, прибутку, грошових фондів підприємств;

- ті, що виникають у підприємств з державою з приводу податкових та інших платежів у бюджет та цільові фонди, бюджетного фінансування, одержання субсидій;

- які виникають між субєктами господарювання у звязку з інвестуванням у цінні папери та одержанням з ними доходів, здійсненням пайових внесків та участю в розподілі прибутку від спільної діяльності, одержанням і сплатою штрафних санкцій;

- які формуються в підприємств з банками, страховими компаніями у звязку з одержанням та погашенням кредитів, сплатою відсотків за кредит та інші види послуг, одержанням відсотків за розміщення та зберігання коштів, а також у звязку зі страховими платежами та відшкодуванням й за різними видами страхування;

- ті, що формуються в підприємств у звязку з внутрішньогосподарським розподілом доходів.

Обєктом фінансів підприємств є економічні відносини, повязані з рухом коштів, формуванням та використанням грошових фондів.

Субєктами фінансових відносин є підприємства, його робітники, власники та акціонери, інвестори, держава, фінансово-кредитні установи (банківські установи, страхові компанії, позабюджетні фонди, інвестиційні фонди тощо), інші підприємства.

Фінансові відносини підприємства:

1. зовнішні:

- між підприємством і державою щодо платежів до бюджету та позабюджетних фондів й асигнувань з бюджету;

- між підприємством та його акціонерами щодо використання отриманого прибутку, нарахування та виплати дивідендів, напрямів вкладення капіталу тощо;

- між підприємством і його постачальниками та покупцями щодо виконання господарських договорів та зобов’язань, реалізації продукції, отримання виручки, здійснення платіжних розрахунків тощо;

- між підприємством та фінансово-кредитними установами з приводу обслуговування своїх платежів, отримання і повернення кредитів тощо.

2. внутрішні:

- між підприємствомі його засновниками (власниками) - з приводу формування Статутного капіталу, його використання, отримання частини прибутку на вкладений капітал тощо;

- між підприємством і його структурними підрозділами - з приводу розподілу фінансових ресурсів на фінансування формування необоротних і оборотних активів;

- усередині самого підприємства - з приводу розподілу прибутку, що залишається в його розпорядженні, напрямків його використання;

- між підприємством і його працівниками - з приводу формування фонду оплати праці, матеріального заохочення та стимулювання, використання частини фінансових ресурсів на виплату матеріальної допомоги, фінансування соціально-культурних заходів тощо.

В умовах ринку зявились принципово нова група фінансових відносин:

- відносини, що повязані з банкрутством підприємства та призупиненням його поточних платежів;

- відносини, що виникають при злитті та поглинанні, а також розподілі самого підприємства.

Умови ефективного функціонування фінансів підприємств:

- різноманітність форм власності;

- свобода підприємництва та самостійність у прийнятті рішень;

- вільне ринкове ціноутворення та конкуренція;

- самофінансування підприємництва;

- правове забезпечення правил економічної поведінки всіх субєктів підприємницької діяльності;

- обмеження і регламентація державного втручання в діяльність підприємств.

ФІНАНСОВІ РЕСУРСИ ПІДПРИЄМСТВ

Матеріальним носієм фінансових відносин виступають фінансові ресурси.

Фінансові ресурси підприємства – це грошові нагромадження та доходи, які є в розпорядженні підприємства, створюються у процесі розподілу і перерозподілу виручки та прибутку і зосереджують ся у відповідних фондах для забезпечення безперервності розширеного відтворення й задоволення інших суспільних потреб.

Фінансові ресурси підприємства складаються з грошових фондів та частини грошових коштів, яка використовується в нефондовій формі.

Грошові фонди - це відокремлена частина грошових коштів, які мають цільове спрямування.

До грошових фондів належать:

- статутний фонд (капітал) – основне початкове джерело власних коштів, використовується підприємством для інвестування коштів в оборотні та основні засоби;

- резервний (страховий) фонд – використовується для покриття збитків, подолання тимчасових фінансових ускладнень;

- фонд оплати праці - для виплати основної та додаткової заробітної плати працівникам, матеріального заохочення працівників;

- інвестиційний фонд (фонд розвитку виробництва) – включає амортизаційні відрахування і кошти на розвиток виробництва та ін..

Кошти підприємства використовують не тільки у фондовій формі. Так, використання підприємством коштів для виконання фінансових зобовязань перед бюджетом та позабюджетними фондами, банками, страховими організаціями здійснюється в нефондовій формі. У нефондовій формі підприємства також одержують дотації та субсидії, спонсорські внески.

Класифікація фінансових ресурсів підприємства

1. За джерелами формування фінансові ресурси підприємств поділяються :

- власні кошти - статутний фонд, амортизаційні відрахування, валовий дохід та прибуток

- залучені кошти: позичковий капітал – передані підприємству у тимчасове користування кредити банків, кошти інших підприємств; бюджетні асигнування – гроші які виділяються з бюджету за цільовим призначенням

2. За участю у кругообігу фінансові ресурси поділяються:

- початкові : статутний фонд

- прирощені : прибуток

3. За використанням

- матеріалізовані : основні засоби

- в обігу : обігові кошти

Фінансові ресурси підприємств формуються:

1) під час заснування підприємств (внески засновників)

2) за рахунок власних та прирівнених до них коштів:

- надходження (амортизаційні відрахування, цільові надходження, стійкі пасиви, цільові внески трудового колективу тощо)

- доходи (валовий і чистий дохід, прибуток від основної діяльності, від іншої операційної діяльності, від фінансових операцій, від іншої звичайної діяльності і надзвичайних подій)

3) мобілізуються на фінансовому ринку (надходження коштів від емісії акцій, облігацій та інших видів цінних паперів; кредитні інвестиції)

4) надходять у порядку розподілу грошових надходжень (фінансові ресурси які надійшли від галузевих структур; страхові відшкодування; бюджетні субсидії тощо)

Обсяг виробництва, його ефективність визначають розмір, склад та структуру фінансових ресурсів підприємства. Від величини фінансових ресурсів залежить зростання виробництва та соціально-економічний розвиток підприємства. Від ефективного їх використання залежить фінансовий стан підприємства: платоспроможність, ліквідність, фінансова стійкість.

Пошук фінансових джерел розвитку підприємства, забезпечення найефективнішого інвестування фінансових ресурсів набувають важливого значення в роботі фінансових служб підприємства за умов ринкової економіки.

У процесі формування фінансових ресурсів підприємств важливу роль відіграє визначення оптимальної структури їхніх джерел. Підвищення питомої ваги власних коштів позитивно впливає на фінансову діяльність підприємств. Висока питома вага залучених коштів ускладнює фінансову діяльність підприємства та потребує додаткових витрат на сплату відсотків за банківські кредити, дивідендів за акціями, доходів за облігаціями, зменшує ліквідність балансу підприємства, підвищує фінансовий ризик.

Загальна сума фінансових ресурсів складається у кожного підприємства з таких елементів: статутний капітал; додатковий капітал (у тому числі капітальний дохід у вигляді фонду індексації основних засобів і нематеріальних активів); резервний капітал; централізовані кошти для фінансування капітальних вкладень; спеціальні фонди і цільове фінансування; фонд зносу необоротних матеріальних і нематеріальних активів; відстрочена податкова заборгованість; резерви наступних виплат і платежів; нерозподілений (тимчасово не використаний) прибуток у господарському обігу; довготермінові й короткотермінові кредити комерційних банків; позикові кошти від реалізації власних цінних паперів (облігацій та інших, крім акцій, бо виручка від їх продажу включається до статутних капіталів акціонерних товариств); кредиторська заборгованість усіх видів, включаючи заборгованість із бюджетних платежів, із відрахувань на соціальні заходи держави, на оплату праці, за виданими векселями, за одержаними авансами; інші кошти, які знаходять відображення в пасиві бухгалтерського сальдового балансу підприємства.

ФІНАНСОВА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ. ФІНАНСОВА РОБОТА НА ПІДПРИЄМСТВІ

Фінансова діяльність - це система форм і методів, які використовуються для фінансового забезпечення функціонування підприємств та досягнення ними поставлених цілей, тобто це практична фінансова робота, що забезпечує життєдіяльність підприємства, поліпшення її результатів.

Фінансову діяльність підприємства спрямовано на вирішення таких основних завдань:

- фінансове забезпечення поточної виробничо-господарської діяльності;

- пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

- виконання фінансових зобовязань перед субєктами господарювання, бюджетом, банками;

- мобілізація фінансових ресурсів в обсязі, необхідному для фінансування виробничого й соціального розвитку, збільшення власного капіталу;

- контроль за ефективним, цільовим розподілом та використанням фінансових ресурсів.

Фінансова робота – це діяльність з управління фінансами підприємства, яка включає:

- планування і організацію фінансів;

- облік фінансових ресурсів;

- контроль і аналіз ефективності їх використання;

- регулювання доходів і видатків;

- стимулювання кінцевих результатів виробництва.

Ефективність роботи підприємства залежить від правильної організації фінансів. Основні принципи фінансової роботи підприємства :

- фінансова незалежність – підприємство має право самостійно визначати предмет своєї діяльності та всі напрями використання й розподілу коштів;

- самооплатність – повна, реальна самооплатність витрат на виробництво і реалізацію продукції, витрат на розвиток, розширення або відновлення виробництва за рахунок власних та залучених коштів;

- економічна відповідальність – відповідальність за своїми зобов’язаннями перед усіма суб’єктами за ведення виробничо-господарської діяльності та її фінансові результати;

- зацікавленість підприємства в результатах своєї діяльності (одержання максимального прибутку);

- формування системи фінансових фондів і резервів.

Напрями здійснення фінансової роботи на підприємстві:

- фінансове прогнозування та планування;

- аналіз та контроль виробничо-господарської діяльності;

- оперативна, поточна фінансово-економічна робота.

Здійснюючи фінансове прогнозування та планування на підприємстві визначається загальна потреба в грошових коштах для забезпечення нормальної виробничо-господарської діяльності та можливість одержання таких коштів.

Метою складання фінансового плану є визначення фінансових ресурсів, капіталу та резервів на підставі прогнозування величини фінансових показників: власних оборотних коштів, амортизаційних відрахувань, прибутку, суми податків.

Аналіз та контроль фінансової діяльності підприємства - це діагноз його фінансового стану, що дає можливість визначити недоліки та прорахунки, виявити та мобілізувати внутрішньогосподарські резерви, збільшити доходи та прибутки, зменшити витрати виробництва, підвищити рентабельність. Матеріали аналізу використовуються в процесі фінансового прогнозування, планування та управління.

Аналітичну роботу підприємства можна поділити на два блоки:

1) аналіз фінансових результатів підприємства та рентабельності здійснюється за такими основними напрямками:

- аналіз та оцінка рівня і динаміки показників прибутковості;

- факторний аналіз прибутку від реалізації продукції, робіт, послуг;

- аналіз фінансових результатів від іншої реалізації, позареалізаційної та фінансової інвестиційної діяльності;

- аналіз та оцінка використання чистого прибутку;

- аналіз взаємозвязку витрат, обсягів виробництва продукції та прибутку;

- аналіз взаємозвязку прибутку, руху оборотного капіталу та грошових потоків;

- аналіз та оцінка впливу інфляції на фінансові результати;

- факторний аналіз показників рентабельності.

2) аналіз фінансового стану підприємства проводиться за такими напрямками:

- аналіз та оцінка складу та динаміки майна;

- аналіз фінансової стійкості підприємства;

- аналіз ліквідності балансу;

- комплексний аналіз і рейтингова оцінка підприємства.

Сутність фінансового контролю зводиться до процесу вивчення, порівняння, виявлення, фіксації проблем змісту і відображення в обліку господарських операцій та вжиття заходів для їх розвязання, усунення порушень, попередження в подальшому.

Поточна та оперативна фінансова робота на підприємстві спрямовується на постійне підтримування платоспроможності на належному рівні.

Зміст поточної оперативної фінансової роботи на підприємстві полягає в такому:

- постійна робота зі споживачами стосовно розрахунків за реалізовану продукцію, роботи, послуги;

- своєчасні розрахунки за поставлені товарно-матеріальні цінності та послуги з постачальниками;

- забезпечення своєчасної сплати податків, інших обовязкових платежів у бюджет та цільові фонди;

- своєчасне проведення розрахунків із заробітної плати;

- своєчасне погашення банківських кредитів та сплата відсотків;

- здійснення платежів за фінансовими операціями.

УПРАВЛІННЯ ФІНАНСАМИ ПІДПРИЄМСТВ

Зміст управління фінансами (фінансового менеджменту) полягає в ефективному використанні фінансового механізму для досягнення стратегічних і тактичних цілей виробництва.

Фінансовий механізм - це система управління фінансами, призначена для організації взаємодії фінансових відносин і грошових фондів із метою оптимізації їхнього впливу на кінцеві результати виробництва.

Предметом фінансового управління є регулювання фінансових потоків.

Обєктом управління фінансами є фінансові відносини у сфері грошового обігу, фонди фінансових ресурсів, що створюються і використовуються в усіх ланках фінансово-господарської роботи підприємства.

Субєктом управління фінансами підприємств є керівний та фінансовий апарат системи органів управління на підприємстві.

Головними завданнями управління фінансами є:

• виявлення фінансових джерел розвитку виробництва;

• визначення ефективних напрямків інвестування фінансових ресурсів;

• раціоналізація операцій з цінними паперами;

• налагодження оптимальних відносин із фінансово-кредитною системою, субєктами господарювання.

Значення управління фінансами підприємств полягає в такій організації роботи фінансових служб, яка дає змогу залучати додаткові фінансові ресурси на найвигідніших умовах, інвестувати їх із найбільшим ефектом, проводити прибуткові операції на фінансовому ринку.

Побудова ефективної системи управління фінансами підприємства передбачає створення відповідної фінансової служби підприємства. Враховуючи обсяги і складність завдань, що вирішуються на підприємстві, його фінансова служба може бути представлена:

- фінансовим управлінням - на великих підприємствах;

- фінансовим відділом - на середніх підприємствах;

- фінансовим директором або головним бухгалтером, який займається не тільки питаннями бухгалтерського обліку, а й питаннями фінансової стратегії, - на малих підприємствах.

Структура фінансової служби підприємства:

- бухгалтерія - веде бухгалтерський облік підприємства та формує його відкриту фінансову звітність відповідно до встановлених вимог і положень;

- аналітичний відділ зобовязаний аналізувати й оцінювати фінансовий стан підприємства, виконання планових завдань щодо прибутку, обсягів виробництва та реалізації, підтримувати ліквідність та рентабельність підприємства.

- відділ фінансового планування розробляє плани та бюджети підприємства (баланс доходів і видатків, бюджет руху грошових коштів, баланс активів і пасивів тощо).

- оперативний відділ збирає рахунки, накладні, простежує їх оплату, забезпечує ефективні взаємовідносини з банками з приводу безготівкових розрахунків та отримання готівкових коштів; з контрагентами — з приводу оплати товарів, послуг, вирішення спірних питань; з державою — з приводу сплати податків, обовязкових платежів, штрафів, пені та інших заходів економічного впливу на підприємство.

- відділ роботи з цінними паперами займається формуванням й управлінням портфелем цінних паперів, забезпечує його ефективність з позиції дохідності і ризику.

Начальник фінансового відділу, чи фінансовий директор, чи фінансовий менеджер підпорядковуються керівнику фірми чи заступнику з економічних питань і несуть відповідальність за:

- збереження власних оборотних засобів підприємства;

- виконання планів реалізації і прибутку;

- забезпечення ресурсами витрат, передбачених фінансовим планом;

- використання коштів за цільовим призначенням;

- дотримання фінансової і кредитної дисципліни.

Фінансовий відділ підприємства має право:

- контролювати інші відділи в питаннях, повязаних з виконанням покладених на нього обовязків;

- вимагати від інших відділів матеріали, необхідні для виконання обовязків;

- вибирати в бухгалтерії, плановому відділі, відділі маркетингу, технічному, капітального будівництва необхідні документи і матеріали для роботи.

Працівники фінансових відділів мають право вимагати:

- звіти і баланси;

- плани випуску і реалізації продукції;

- плани руху товарно-матеріальних цінностей;

- розрахунки економічної ефективності капітальних вкладень;

- кошториси.

Завданнями фінансової служби підприємства є:

- фінансування витрат на виробництво, капітальних вкладень і інших витрат;

- виконання фінансових зобовязань перед бюджетом, банками, постачальниками, працівниками, засновниками;

- пошуки шляхів збільшення грошових надходжень;

- забезпечення збереження і оборотності оборотних засобів;

- контроль за ефективністю використання основних фондів (ОФ);

- організація і вдосконалення форм грошових розрахунків.

ОРГАНІЗАЦІЯ ГРОШОВИХ РОЗРАХУНКІВ ПІДПРИЄМСТВ

1) Суть і види грошових розрахунків підприємств.

2) Види банківських рахунків і порядок їх відкриття.

3) Форми безготівкових розрахунків.

4) Готівково-грошові розрахунки на підприємстві.

СУТЬ І ВИДИ ГРОШОВИХ РОЗРАХУНКІВ ПІДПРИЄМСТВ

Основним способом здійснення розрахунків між контрагентами є переказ грошей. Переказ грошей у законодавстві України визначається як рух певної суми грошей з метою їх зарахування на рахунок отримувача або видачі йому в готівковій формі.

Розрахунки підприємств та організацій між собою, а також з органами фінансово-кредитної системи здійснюються готівкою та в безготівковому порядку.

Готівкова форма розрахунків застосовується для обслуговування населення: виплата заробітної плати, матеріального заохочення, дивідендів, пенсії, грошової допомоги.

Безготівкові розрахунки - це платежі, які здійснюються шляхом переказу коштів із рахунку платника в банку на рахунок одержувача, тобто шляхом проведення відповідних записів за рахунками учасників розрахунків.

Можливі також безготівкові розрахунки через залік взаємних вимог контрагентів, у тому числі за бартерними угодами. На відміну від готівкових розрахунків, коли платник зобовязаний передати належну суму готівки безпосередньо одержувачу, безготівкові розрахунки здійснюються без реальної готівки.

Безготівкові розрахунки дають можливість значно зменшити витрати обігу, повязані з грошовими розрахунками в господарстві, звести до мінімуму суму грошей, яка перебуває в обігу.

Весь платіжний оборот підприємств (безготівковий і готівковий) поділяється на дві частини:

1) розрахунки за товарними операціями — це взаємні розрахунки підприємств за товарно-матеріальні цінності, виконані роботи, надані послуги. Від безперебійності та планомірності організації розрахунків за товарними операціями залежить фінансовий стан підприємства.

2) розрахунки за нетоварними операціями пов’язані з виконанням фінансових зобовязань підприємств. Такі платежі бувають між:

- підприємством та органами загальнодержавних фінансів (платежі до бюджету, платежі до загальнодержавних цільових грошових фондів, інші податкові та неподаткові платежі на користь держави);

- підприємством і комерційними банками (одержання та повернення кредитів, сплата процентів за користування ними, оплата інших банківських послуг);

- підприємством і його вищим органом або його засновниками - юридичними особами (платежі коштів на створення централізованих фондів, одержання коштів із цих фондів, перерозподіл фінансових ресурсів, одержання та повернення тимчасової фінансової допомоги та ін.).

Розрахунки нетоварного характеру можуть бути також між підприємствами та організаціями (наприклад сплата та одержання штрафів за порушення господарських угод, за порушення правил транспортних перевезень, пожежної безпеки, санітарного контролю тощо).

Принципи організації розрахунків в Україні:

1. Грошові кошти господарюючих субєктів підлягають обовязковому зберіганню на поточних, депозитних та інших рахунках у банківських закладах.

2. Всі розрахунки і платежі підприємства здійснюють переважно через банки у безготівковому порядку за документами, які передбачені правилами розрахунків. Ці документи можуть бути виготовлені на паперових носіях (паперовий документ) або в електронному вигляді. Електронний документ — документ, інформація в якому представлена у формі електронних даних, включаючи електронний цифровий підпис, переданий, збережений і перетворений електронними засобами у візуальну форму чи на папері.

Сторони вільно обирають форми розрахунків з визначених НБУ; банківські установи не втручаються у договірні відносини контрагентів щодо форм розрахунків.

При здійсненні розрахунків підприємства можуть застосовувати електронну систему клієнт-банк, яка забезпечує передачу повідомлень між клієнтом і банком у зашифрованому вигляді з використанням сертифікованих засобів захисту та автоматичного ведення обліку виконання розрахункових документів як у банку, так і в автоматизоване робоче місце клієнта. Юридичною підставою для входження клієнта в систему електронних платежів клієнт-банк та опрацювання його електронних документів є окремий договір між ним і банком, а програмне забезпечення системи повинно мати спеціальний дозвіл (сертифікат) Національного банку України.

3. Платежі за товарно-матеріальні цінності та послуги здійснюються після відвантаження (відпуску) товарів чи надання послуг, одночасно з ними або в порядку попередньої оплати.

4. Розрахунки за товари та послуги відбуваються за згодою платника після перевірки ним виконання постачальником договірних умов і лише за наявності достатніх коштів на рахунку платника. Якщо умови договору порушені, платник може відмовитися від оплати розрахункових документів, про що інформує безпосередньо одержувача у терміни, передбачені договором. Лише щодо документів за платежами у звязку із незаперечним стягненням коштів банкам дано право списувати кошти з рахунків платників у примусовому порядку. У такий спосіб стягуються кошти за виконавчими документами судів і арбітражних судів іншими виконавчими документами, визначеними чинним законодавством, у тому числі за розпорядженнями податкових органів. При цьому банки здійснюють подібні стягнення лише в межах коштів, які є у залишку на відповідних банківських рахунках боржників.

5. Контрагенти самостійно, без участі банківських установ контролюють виконання зобовязань щодо своєчасності розрахунків. У разі затримки платежів платник повинен в обовязковому порядку сплатити пеню в розмірі законодавче встановлених (або закріплених в угодах сторін) процентів від суми простроченого платежу на користь одержувача коштів за кожен день прострочення. Сума пені перераховується платником на користь свого контрагента платіжним дорученням, яке приймається банком до виконання за наявності у платника коштів на розрахунковому рахунку.

ВИДИ РАХУНКІВ ТА ПОРЯДОК ЇХ ВІДКРИТТЯ У БАНКАХ

Субєкти підприємницької діяльності (юридичні та фізичні особи) для зберігання коштів і здійснення всіх видів банківських операцій відкривають рахунки в банках на власний вибір і за згодою цих банків.

Кожне підприємство може відкривати безліч поточних рахунків у національній валюті та рахунки в іноземній валюті.

Відкриваючи рахунки підприємству, установа банку повідомляє про це податковий орган за місцем реєстрації власника рахунка та Національний банк протягом трьох робочих днів із дня відкриття рахунка. Форма і зміст такого повідомлення встановлюються центральним податковим органом України. Операції за рахунками здійснюються тільки після отримання повідомлення від податкового органу про взяття цих рахунків на облік.

Власник рахунків протягом трьох робочих днів із дня відкриття або закриття кожного наступного рахунка визначає один із них як основний (для обліку заборгованості, яка стягується в безспірному порядку) і повідомляє його номер податковому органу за місцем реєстрації та банкам, в яких відкрито додаткові рахунки в національній та рахунки в іноземній валютах. У свою чергу, банки, що в них відкрито додаткові рахунки в національній та рахунки в іноземній валютах, також протягом трьох робочих днів повідомляють про це банк, яркому відкрито основний рахунок.

Суб’єкти підприємницької діяльності незалежно від форми власності, а також їх відокремлені підрозділи, мають право відкривати наступні рахунки:

- поточні рахунки - відкриваються для зберігання грошових коштів та здійснення всіх видів банківських операцій;

- бюджетні - відкриваються підприємствам, яким виділяються кошти за рахунок державного або місцевого бюджетів для цільового їх використання;

- кредитні - відкриваються в будь-якій установі банку, котра має право видавати кредити (ці рахунки призначено для обліку кредитів, наданих способом оплати розрахункових документів чи переказу коштів на поточний рахунок позичальника відповідно до умов кредитної угоди);

- депозитні - відкриваються на підставі укладеного депозитного договору між власником рахунка та установою банку на визначений у договорі строк. Кошти на депозитні рахунки переказуються з поточного рахунка і після закінчення строку зберігання повертаються на нього ж. Відсотки на депозитні вклади перераховуються на поточний рахунок або зараховуються на поповнення депозиту. Проведення розрахункових операцій та видача коштів готівкою з депозитного рахунка забороняється.

Для відкриття поточних рахунків до установи банку подають:

- заяву на відкриття рахунка, підписану керівником та головним бухгалтером;

- копію свідоцтва (засвідчену нотаріально) про державну реєстрацію в органі державної виконавчої влади або іншому органі, уповноваженому здійснювати державну реєстрацію;

- копію статуту (положення), засвідчену нотаріально чи органом реєстрації. Установа банку, яка відкриває поточний рахунок, робить позначку про відкриття рахунка на тому примірнику статуту (положення) де стоїть позначка про взяття підприємства на облік у податковому органі, після чого цей примірник повертається власнику рахунка;

- копію документа, що підтверджує взяття підприємства на податковий облік;

- картку зі зразками підписів осіб, яким надано право розпорядження рахунком та підпису розрахункових документів зі зразком відбитка печатки підприємства;

- копію документа про реєстрацію в органах Пенсійного фонду України, засвідчену нотаріально або органом, що видав відповідний документ.

До вказаного переліку додаються інші документи (копії ліцензій, договорів оренди, протоколів загальних зборів тощо), якщо діяльність підприємства має особливості, що регулюються чинним законодавством.

Якщо підприємець здійснює свою діяльність без створення юридичної особи, поточний та інші рахунки відкриваються на його ім’я.

Для відкриття рахунка підприємець подає в установу банку:

- заяву про відкриття рахунка за своїм підписом;

- копію свідоцтва про державну реєстрацію суб’єкта підприємницької діяльності;

- картку із зразком підпису, засвідчену нотаріально.

Право першого підпису грошових документів належить і керівникові підприємства, а також посадовим особам, уповноваженим керівником. Право другого підпису належить головному (старшому) бухгалтеру.

Банківські рахунки в іноземній валюті поділяються на:

поточні; депозитні (вкладні); кредитні.

Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у безготівковій та готівковій іноземній валюті у разі здійснення поточних операцій.

Для відкриття поточного рахунка в іноземній валюті підприємство подає в банк ті самі документи, що і для відкриття поточного рахунка в національній валюті. Якщо поточний рахунок в іноземній валюті відкривається в тому самому банку, де відкрито поточний рахунок у національній валюті, підприємство подає тільки заяву про відкриття рахунка та картки зі зразками підписів і відбитком печатки.

ФОРМИ БЕЗГОТІВКОВИХ РОЗРАХУНКІВ

Підприємства в залежності від форми розрахункового документа використовують такі форми безготівкових розрахунків:

- платіжні доручення;

- - платіжна вимога доручення;

- чеки;

- - акредитиви;

- векселі;

- інкасові доручення (розпорядження)

Платіжне доручення - розрахунковий документ, що містить письмове доручення платника банку, котрий його обслуговує, про списання зі свого рахунка зазначеної суми коштів та її перерахування на рахунок одержувача.

Доручення подається в банк не менше ніж у двох примірниках. Банк, що обслуговує отримувача, зобовязаний зарахувати кошти на рахунок отримувача в операційний день, дата якого збігається з датою валютування.

Доручення приймаються до виконання банками протягом 10 календарних днів з дня виписки. День оформлення платіжного доручення не враховується.Платіжні доручення застосовуються в розрахунках за платежами товарного і нетоварного характеру.

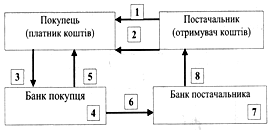

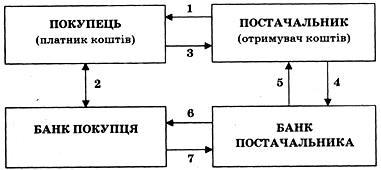

Рис. Розрахунки платіжними дорученнями

1 - постачальник відвантажує продукцію (виконує роботи, послуги);

2 - постачальник виставляє рахунок-фактуру за продукцію, роботи, послуги;

3 - покупець подає до банку, що його обслуговує, платіжне доручення;

4 - банк покупця списує з його рахунка кошти;

5 - банк покупця повідомляє покупця про списання коштів;

6 - банк покупця передає електронним звязком або надсилає платіжне доручення на відповідну суму до банку постачальника;

7 - банк постачальника зараховує кошти на рахунок постачальника;

8 - банк постачальника повідомляє постачальника про надходження коштів на розрахунковий рахунок випискою з розрахункового рахунка.

Платіжна вимога-доручення - це комбінований розрахунковий документ, який складається з двох частин.

Верхня частина - вимога підприємства-постачальника до підприємства-покупця сплатити вартість товару, виконаних робіт чи послуг. Нижня частина - доручення покупця (платника грошових коштів) банку, який його обслуговує, перерахувати належну суму коштів з його рахунка на рахунок постачальника.

Цей розрахунковий документ заповнює постачальник (отримувач грошових коштів) і направляє покупцеві (платнику коштів). Покупець (платник коштів), коли він згоден оплатити товар (роботи, послуги), заповнює нижню частину цього документа і направляє його у свій банк (банк, який його обслуговує) для переказу акцептованої суми на розрахунковий рахунок постачальника.

Платіжні вимоги-доручення використовуються переважно в міжміських розрахунках за відвантажені товарно-матеріальні цінності, виконані роботи, надані послуги.

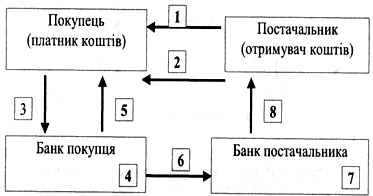

Рис. Розрахунок платіжною вимогою-дорученням

1 - постачальник відвантажує продукцію покупцеві;

2 - разом з документами на відвантажену продукцію постачальник передає платіжну вимогу-доручення на оплату;

3 - покупець передає платіжну вимогу-доручення й банк, який його обслуговує, для переказу коштів;

4 - банк покупця списує з рахунка покупця кошти;

5 - банк покупця сповіщає випискою покупця про списання коштів з його рахунка;

6 - банк покупця направляє в банк постачальника платіжну вимогу-доручення;

7 - банк постачальника зараховує кошти на рахунок постачальника;

8 - банк постачальника сповіщає постачальника (власника рахунка) про надходження коштів на рахунок (випискою з рахунка).

Форма безготівкових розрахунків є малопоширеною. Недоліком розрахунків із застосування платіжних вимог-доручень є неможливість гарантії платежу. Несвоєчасна оплата рахунків платниками, відмова від акцепту сповільнює рух грошових коштів.

Чек - письмове розпорядження платника своєму банку сплатити зі свого рахунка предявнику чека відповідну грошову суму.

Розрахунковий чек - це документ стандартної форми з дорученням чекодавця своєму банкові переказати кошти на рахунок предявника чека (отримувача коштів). Розрахунковий чек, як і платіжне доручення, заповнює платник. На відміну від платіжного доручення чек передається платником підприємству - отримувачу платежу безпосередньо під час здійснення господарської операції. Отримувач платежу подає чек у свій банк для оплати.

Грошові чеки застосовуються тільки для отримання підприємствами з рахунків у банківських установах готівки для виплати заробітної плати, премій і винагород, дивідендів, коштів на відрядження, на господарські витрати.

Розрахункові чеки (чекові книжки) виготовляються на спеціальному папері Розрахункові чеки, брошурують у чекову книжку по 10,20,25 аркушів, є бланками суворого обліку.

Для гарантованої оплати розрахункових чеків чекодавець бронює кошти на окремому рахунку «Розрахунки чеками» у банку-емітенті. Для цього разом із заявою на видачу чекової книжки чекодавець подає до банку-емітента платіжне доручення для перерахування коштів на аналітичний рахунок «Розрахунки чеками». Банк-емітент видає чекову книжку на імя чекодавця на суму, що не перевищує залишку коштів на рахунку чекодавця.

Строк дії чекової книжки - один рік. Строк дії невикористаної чекової книжки може бути продовжено за погодженням з банком-емітентом.

Розрахунковий чек із чекової книжки предявляється до оплати в банк чекодержателя протягом 10 календарних днів (день виписки не враховується). Підприємствам не дозволяється обмінювати розрахунковий чек на готівку та отримувати решту з суми чека готівкою.

Банк-емітент може відмовитися від оплати розрахункового чека, якщо він заповнений з порушеннями вимог чи виписаний чекодавцем на суму більшу, ніж заброньована на рахунку «Розрахунки чеками».

Невикористані розрахункові чеки після закінчення строку дії чекової книжки або вичерпання ліміту підлягають поверненню до банку-емітента, який їх погашає. Банк може продовжити строк дії чекової книжки або поповнити її ліміт.

У разі припинення клієнтом розрахунків користування чеками до закінчення строку дії чекової книжки та вичерпання ліміту чекодавець звертається до банку з платіжним дорученням для зарахування невикористаного залишку ліміту на той рахунок, з якого бронювались кошти.

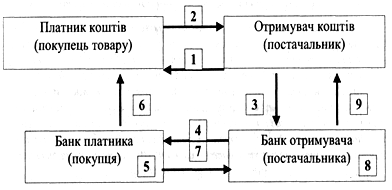

Рис. Розрахунок чеком

1 - постачальник передає товар покупцеві;

2 - покупець передає чек постачальнику;

3 - постачальник передає чек у свій банк;

4 - банк постачальника направляє чек для оплати в банк покупця;

5 - банк платника списує кошти з рахунка покупця товару;

6 - банк платника повідомляє платника про списання коштів;

7 - банк платника переказує банку постачальника відповідні кошти;

8 - банк постачальника зараховує кошти на рахунок постачальника;

9 - банк постачальника повідомляє постачальника про зарахування коштів на його рахунок.

Чекова форма розрахунків має переваги: відносне прискорення термінів розрахунків і надходження коштів на рахунок постачальника, що сприяє зменшенню дебіторської заборгованості. Недоліками такої форми розрахунків є недостатня гарантія платежу, оскільки на рахунку чекодавця може не бути потрібних коштів; неможливість розрахунків чеками на велику суму; складність оформлення чека.

Акредитив - це розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально задепонованих коштів оплату товарно-транспортних документів за відвантажений товар.

Акредитив — це договір, що містить зобовязання банку-емітента, за яким цей банк з доручення клієнта зобовязаний виконати платіж на користь бенефіціара або доручити іншому (виконуючому) банку здійснити цей платіж.

Умови та порядок проведення розрахунків за акредитивами обумовлюються в договорі між бенефіціаром і заявником акредитива.

Види акредитивів:

Покритий – акредитив, який передбачає попереднє депонування коштів. Банк платника списує кошти з поточного рахунку платника і перераховує ці кошти в банк постачальника на окремий аналітичний рахунок

Непокритий — це акредитив, оплата за яким у разі тимчасового браку коштів на рахунку платника гарантується банком-емітентом наданням банківського кредиту.

Відкличний акредитив може бути змінений або анульований банком-емітентом будь-коли без попереднього повідомлення беніфіціара.

Безвідкличний акредитив може бути анульований або умови якого можуть бути змінені тільки за згоди бенефіціара, на користь якого він був відкритий, і банку-емітента. Такий акредитив слід розглядати як тверде зобовязання банку-емітента сплатити кошти в порядку та в строки, визначені умовами акредитива.

Вид акредитива (відкличний чи безвідкличний) зазначається на кожному акредитиві. Коли такої позначки нема, акредитив вважають безвідкличним.

Для відкриття акредитива до банку-емітента подається заява за відповідною формою. Для відкриття покритого акредитива, депонованого у виконуючому банку (коли він не є банком-емітентом), крім заяви подається платіжне доручення на перерахування коштів для бронювання їх у виконуючому банку.

Акредитив уважають відкритим після того, як здійснено відповідні бухгалтерські записи за рахунками та надіслано повідомлення про відкриття й умови акредитива.

Банк-емітент інформує виконуючий банк про відкриття акредитива електронним повідомленням (електронною поштою), а останній повідомляє про це бенефіціара протягом 10 робочих днів.

Після відвантаження продукції (ви конання робіт, надання послуг) бенефіціар подає виконуючому банку потрібні документи, що передбачені умовами акредитива. Після ретельної перевірки дотримання всіх умов банк списує кошти з аналітичного рахунка «Розрахунки за акредитивами» і перераховує їх на рахунок бенефіціара.

У всіх акредитивах передбачається зазначення дати закінчення строку і місця подання документів для платежу. Банки здійснюють контроль за строком дії акредитива. Після закінчення строку дії акредитива кошти з аналітичного рахунка «Розрахунки за акредитивами» переказуються банкові емітенту і зараховуються на той самий рахунок, з якого вони надійшли.

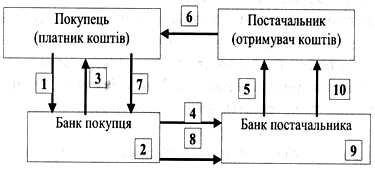

1 - покупець доручає банку, що його обслуговує, відкрити акредитив;

2 - банк покупця відкриває акредитив;

3 - банк покупця повідомляє покупця про відкриття акредитива;

4 - банк покупця повідомляє банк постачальника про відкриття акредитива постачальнику на конкретну суму;

Рис. Розрахунок з використанням акредитиву

5 - банк постачальника повідомляє постачальника про відкриття акредитива;

6 - відвантаження товару;

7 - покупець повідомляє банк про виконання умови акредитива, тобто дає наказ на розкриття акредитива;

8 - банк покупця переказує банку постачальника суму коштів з акредитива;

9 - банк постачальника зараховує кошти на рахунок постачальника;

10 - банк постачальника повідомляє про це свого клієнта.

Вексель - це письмове безумовне зобовязання, боргова розписка стандартної форми, що дає право її власнику вимагати сплати визначеної у векселі суми від особи, яка видала вексель, у відповідний строк і у відповідному місці.

Види векселів

- Простий вексель - це письмове зобовязання, яке позичальник видає кредитору про сплату визначеної суми грошей після настання строку. Прості векселі бувають іменними та на предявника. У простому іменному векселі буде вказано, кому саме векселедавець зобовязується виплатити гроші. У простому векселі на предявника імя векселедержателя не вказується.

- Переказний вексель є письмовим наказом кредитора позичальникові про сплату йому або тому, кого він укаже, певної суми грошей після настання строку. Цей вексель набуває сили зобовязання лише після того, як позичальник акцептує його.

Забезпечений вексель — це вексель, гарантований заставою, яка передається кредиторові, банку або продавцю до моменту сплати боргу. Заставою може бути дебіторська заборгованість, товарні запаси, цінні папери, основні виробничі засоби, обладнання.

Товарний (комерційний) вексель використовується для кредитування торговельних операцій.

Рис. Механізм здійснення розрахунків із використанням векселя

1 - постачання товару;

2 - акцепт векселя в банку, який обслуговує покупця;

3 - передача векселя;

4 - платіжне доручення банку, який обслуговує постачальника, на оплату цього векселя;

5 - облік векселя (може бути наданий кредит) постачальника у межах облікової ставки;

6 - предявлення векселя до оплати у встановлений строк;

7 - отримання платежу.

Інкасове доручення (розпорядження) застосовується у випадках стягнення в безспірному порядку сум фінансових санкцій, недоїмки в бюджет із податків, штрафів, нарахованих державними податковими органами.

ГОТІВКОВО-ГРОШОВІ РОЗРАХУНКИ НА ПІДПРИЄМСТВІ

Касові операції на підприємстві повязані як з прийняттям, так і з видачею готівки. Порядок ведення касових операцій регламентується НБУ та поширюється на всі підприємства незалежно від форм власності, виду діяльності, а також на фізичних осіб.

Підприємства, що мають поточні рахунки в банку, зобовязані саме там зберігати свої гроші.

Отримання готівки з поточного рахунка здійснюється з використанням грошового чека. При його оформленні не допускається виправлень, які можуть поставити під сумнів його достовірність.

Розрахунки готівкою підприємствами всіх видів діяльності та форм власності проводяться з оформленням таких документів: податкових накладних; прибуткових і видаткових касових ордерів; касового або товарного чека; квитанції; договору купівлі-продажу; актів про закупівлю товарів, надання послуг або інших документів, що засвідчують факти діяльності, які підлягають оплаті.

Готівкові розрахунки можуть проводитися як за рахунок коштів, одержаних із кас комерційних банків, так і за рахунок виручки, що надходить підприємствам від реалізації товарів (робіт, послуг), інших надходжень у готівковій формі.

Але обсяг готівкових розрахунків в Україні законодавче обмежується. Так, сума готівкових розрахунків підприємства з іншою юридичною особою протягом одного дня не повинна перевищувати 10 000 гривень (незалежно від кількості платіжних документів, які є підставою для розрахунків). Кількість підприємств, організацій, установ, з якими ведуться готівкові розрахунки протягом дня, не обмежується.

При проведенні готівкових розрахунків підприємства-одержувачі зобовязані подавати підприємствам-платникам обліковий розрахунковий документ (рахунок-фактуру, товарний чек, акт про виконані роботи, надані послуги та ін.), який підтверджував би здійснення платежу готівкою.

Обмеження суми готівкових розрахунків не стосується: розрахунків з фізичними особами; розрахунків з бюджетом та іншими державними цільовими фондами; розрахунків за спожиту електроенергію.

Усім підприємствам, які мають рахунки в установах банків і здійснюють операції з готівкою, встановлюються ліміти залишку готівки в касі. Підприємства мають право мати в своїх касах готівку в межах ліміту. До встановлення ліміту каси на поточний рік діє ліміт попереднього року.

Ліміт залишку готівки в касі (на кінець дня) встановлюється обслуговуючим банком кожному підприємству і є обовязковим для нього. Розмір ліміту обчислюється виходячи з обсягу касових оборотів підприємств, режиму та специфіки діяльності підприємств, їх віддаленості від банківської установи, графіка заїзду інкасаторів тощо. Усю готівку понад встановлені ліміти залишку готівки в касі підприємства зобовязані здавати в банк для зарахування на їхні рахунки. За перевищення лімітів, що вважається порушенням касової дисципліни, підприємства несуть відповідальність, у тому числі у вигляді штрафів, які за поданням банківських установ накладаються податковими органами.

Виручку належить здавати в банк, як правило, у день її надходження, а якщо в населеному пункті дислокації підприємства немає установи банку, здачу виручки в банк слід здійснювати не рідше, ніж один раз за 5 днів.

Готівкові кошти можуть здаватися підприємствами в денні та вечірні каси установ банків, інкасаторам Національного банку або установ комерційних банків, підприємствам поштового звязку для переказів на їх поточні рахунки в установах банків.

За рахунок виручки підприємства мають право здійснювати готівкові розрахунки з урахуванням установлених обмежень, інші виплати, повязані з господарською діяльністю, на виплату заробітної плати лише за умови відсутності податкових боргів.

Для проведення розрахунків підприємства можуть за грошовими чеками одержувати готівку зі свого поточного рахунку в банку без будь-яких обмежень. У чеку вказується сума готівки й мета, з якою беруться гроші. При використанні одержаних у банку грошей не за цільовим призначенням законодавство передбачає стягнення штрафів.

Підприємства мають право зберігати готівку в своїй касі, що одержана в установі банку для виплат, повязаних з оплатою праці, пенсій, стипендій, дивідендів (доходу), понад установлений ліміт каси протягом трьох робочих днів, включаючи день одержання готівки в установі банку. Готівка, що одержана в установі банку на інші виплати, має видаватися підприємством своїм працівникам у той самий день. Суми готівки, що одержані в установі банку і не використані за призначенням протягом установлених вище строків, повертаються підприємством в установу банку не пізніше наступного робочого дня установи банку та підприємства або можуть залишатися в його касі (у межах установленого ліміту) і видаватися на ті самі цілі.

Для своєчасного одержання в установі банку потрібної суми готівки підприємства у встановлені банком строки мають попередити (письмово або усно) установу банку про необхідну суму коштів у банкнотах та розмінній монеті.

Видача готівки під звіт проводиться з кас підприємств за умови повного звіту конкретної підзвітної особи за раніше виданими під звіт сумами, тобто в разі подання до бухгалтерії авансового звіту про витрачені (частково витрачені) кошти та одночасного повернення до каси підприємства залишку готівки, виданої під звіт.

Підзвітні особи зобовязані подати до бухгалтерії підприємства разом із невикористаним залишком готівки авансовий звіт про витрачання одержаних у касі сум у такі строки:

- за відрядженнями - протягом 3 робочих днів після повернення з відрядження ;

- на закупівлю сільськогосподарської продукції, продуктів її переробки та заготівлю вторинної сировини, крім металобрухту - протягом 10 робочих днів з дня видачі готівки під звіт;

- на господарські потреби — наступного робочого дня після видачі готівки під звіт.

Приймання готівки касами підприємств проводиться за відповідно оформленими (підписаними головним бухгалтером) прибутковими касовими ордерами. Видача готівки касами підприємств здійснюється за видатковими касовими ордерами або за належно оформленими платіжними (розрахунково-платіжними) відомостями.Усі надходження й видачі готівки в національній валюті підприємства реєструють у касовій книзі.

Приймання та облік готівки підприємствами сфери торгівлі проводиться з застосуванням касових апаратів або товарно-касових книг. Кожне підприємство, що має касу, веде тільки одну касову книгу. Записи до касової книги проводяться касиром після одержання або видачі грошей за кожним прибутковим касовим ордером і видатковим документом. Щоденно, наприкінці робочого дня, виводиться залишок грошей у касі на наступне число і передається до бухгалтерії як звіт. Контроль за правильним веденням касової книги покладається на головного бухгалтера підприємства.

На кожному підприємстві встановлено строки (не рідше одного разу в квартал) проведення ревізії каси. Залишок готівки в касі звіряється з даними обліку за касовою книгою.Перевірка касової дисципліни здійснюється органами ДПА, ДКРУ , фінансовими органами та установами банків.

Відповідальність за дотримання касової дисципліни покладається на керівників підприємств, головного бухгалтера, касирів.

До підприємств можуть застосовуватися штрафні санкції згідно з чинним законодавством України:

- за перевищення встановлених лімітів каси;

• неоприбуткування (неповне оприбуткування) у касах готівки;

• перевищення встановлених строків використання виданої під звіт готівки, а також за її видачу під звіт без повного звітування щодо раніше виданих коштів;

• витрачання готівки з виручки на виплати, повязані з оплатою праці, за наявності податкового боргу;

• використання одержаних в установі банку готівкових коштів не за цільовим призначенням;

• проведення готівкових розрахунків без платіжного документа, який підтверджував би сплату покупцем готівки.

ГРОШОВІ НАДХОДЖЕННЯ ПІДПРИЄМСТВ

1. Характеристика і склад грошових надходжень підприємств.

2. Доходи від реалізації продукції.

3. Витрати господарської діяльності. Виробнича собівартість

4. Грошові надходження від фінансово-інвестиційної та іншої діяльності.

ХАРАКТЕРИСТИКА І СКЛАД ГРОШОВИХ НАДХОДЖЕНЬ ПІДПРИЄМСТВ

У процесі виробничо-господарської діяльності підприємств постійно здійснюється кругооборот коштів. Кошти вкладаються у виробництво з метою виготовлення продукції і отримання виручки від її продажу.

Найважливішою стороною діяльності підприємств є забезпечення грошових надходжень, які потрібні для відшкодування витрат виробництва й обороту, своєчасного виконання фінансових зобовязань перед державою, банками та іншими підприємствами, формуванням доходів і прибутку.

Грошові надходження - це кошти, які надходятьна поточні та інші рахунки підприємства у банках та в касу підприємств.

Вхідні грошові потоки підприємств за джерелами надходження можна поділити на:

1) внутрішні - кошти надходять з будь-яких джерел на самому підприємстві:

- виручку від реалізації продукції, товарів, робіт і послуг. Вона залежить від основної діяльності підприємства, тому на неї припадає найбільша частка внутрішніх грошових надходжень;

- виручку від іншої реалізації. Підприємства можуть реалізовувати продукцію допоміжного виробництва, підсобного сільського господарства, непотрібну й надлишкову сировину, напівфабрикати та інші матеріали, основні засоби, що вибули з виробництва, та інше майно;

- доходи від позареалізаційних операцій. Вони формуються за рахунок штрафів і пені, прибутку минулих років, виявленому у звітному році, списаної раніше дебіторської заборгованості, що вважалася безнадійною, але яку було погашено у звітному періоді.

2) зовнішні – кошти надходять на поточний рахунок підприємства в банку, які мобілізуються на фінансовому ринку.

- доходи від фінансових інвестицій - купівлі і продажу цінних паперів, вкладання тимчасово вільних коштів на депозитні рахунки, лізинг, надання майна в оренду, валютних та інших операцій.

Структура вхідних грошових потоків залежить від сфери діяльності та організаційно-правової форми підприємства. У країнах з розвинутою ринковою економікою 60 - 70 % фінансових ресурсів надходить на підприємства за рахунок внутрішніх джерел.

Структура грошових надходжень залежить від сфери діяльності, виробничого напряму та організаційно-правової форми суб’єкта підприємницької діяльності.

Згідно з національними положеннями (стандартами) бухгалтерського обліку підприємства здійснюють операційну (основну), фінансову та інвестиційну діяльність.

Операційна діяльність - це основна діяльність підприємства, а також інші види діяльності, крім інвестиційної та фінансової.

Основна діяльність - операції, повязані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу.

Інвестиційна діяльність - це сукупність операцій з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, що не є еквівалентами грошових коштів.

Фінансова діяльність - це сукупність операцій, які призводять до зміни величини та (або) складу власного і позикового капіталу.

Операційна, інвестиційна та фінансова діяльність підприємства - це звичайна діяльність.

Звичайна діяльність - це будь-яка основна діяльність підприємства, а також операції, що забезпечують основну діяльність або виникають унаслідок її здійснення.

Крім звичайної діяльності, виділяють надзвичайні події.

Надзвичайна подія - це подія або операція, яка не входить у звичайну діяльність підприємства та настання якої не очікується періодично або в кожному наступному звітному періоді. Надзвичайними подіями вважають стихійне лихо (землетрус, зсув ґрунту, повінь тощо), експропріацію власності підприємства за кордоном.

Угрошових надходженнях підприємств найбільша питома вага належить доходам від операційної діяльності та іншим операційним доходам.

Грошові надходження підприємств:

1) доходи від звичайної діяльності:

а) доходи від операційної діяльності:

- доходи від основної діяльності: виручка від реалізації продукції, товарів, робіт, послуг;

- доходи від іншої операційної діяльності – реалізація оборотних активів; іноземної валюти; від операційної оренди; операційних курсових різниць; одержані пеня, штрафи; від списання кредиторської заборгованості; одержані гранти, субсидії, інші доходи;

б) доходи від фінансових операцій – від спільної діяльності, інвестицій в асоційовані і дочірні підприємства, одержані дивіденди, одержані відсотки за облігаціями, інші доходи;

в) доходи від іншої звичайної діяльності – реалізація фінансових інвестицій, основних засобів, нематеріальних активів, інших необоротних активів, ліквідації необоротних активів, неопераційних курсових різниць, безоплатно отриманих оборотних активів, уцінки необоротних активів і фінансових інвестицій;

2) доходи від надзвичайних подій – відшкодування збитків від надзвичайних подій, інші надзвичайні доходи.

Грошові надходження підприємств значно перевищують отримувані підприємством доходи від різних видів його діяльності.

Грошові надходження підприємств відіграють значну роль у процесі кругообороту коштів. Відшкодовуючи авансовані у виробництво вкладення, формуючи доходи і грошові фонди, вони створюють економічні умови для нового циклу виробництва і реалізації продукції, удосконалення та розширення власного господарства, збільшення власного капіталу.

ДОХОДИ (ВИРУЧКА) ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

Основним джерелом грошових надходжень на підприємство є виручка від звичайної діяльності, яка залежить від галузі функціонування підприємства, обсягів його діяльності, впровадження науково-технічних розробок, а отже, підвищення продуктивності праці, зниження собівартості, поліпшення якості продукції.

Основна маса грошових надходжень суб’єкти підприємницької діяльності одержують від реалізації продукції, товарів, робіт, послуг.

Реалізація продукції - це кінцева стадія кругообігу коштів підприємства. Вона свідчить про завершення процесу виробництва та доведення продукції до споживача.

Для підприємства-виробника реалізація продукції є свідченням того, що вона за споживчими властивостями, за якістю та асортиментом відповідає суспільному попиту і потребам покупців. Несвоєчасне надходження виручки від реалізації паралізує роботу підприємства: воно не може своєчасно розраховуватися з постачальниками, затримує виплату заробітної плати, розрахунки з бюджетом.

Виручка від реалізації продукції – це вартість реалізованих товарів, робіт, послуг, це сума коштів, які надійшли на рахунок підприємства за реалізовану продукцію. Вона є основним джерелом доходів і фінансових ресурсів підприємств.

На практиці використовуються два методи визначення моменту реалізації продукції:

1) метод нарахування (продукцію відвантажено або відпущено споживачу);

2) касовий метод (одержано кошти на рахунок постачальника за реалізовану продукцію).

Фактори, які впливають на розмір виручки від реалізації продукції (товарів, робіт, послуг):

- у сфері виробництва: обсяг виробництва, кількість продукції, асортимент продукції, ритмічність випуску, інші;

- у сфері обігу: ритмічність відвантаження, своєчасне оформлення транспортних і розрахункових документів, строки документообігу, форми розрахунків, рівень цін;

- не залежать від діяльності: порушення строків договорів постачальниками, недоліки в роботі транспорту, несвоєчасна оплата продукції покупцями.

Планування виручки від реалізації необхідне для визначення валового доходу, прибутку, а також для складання оперативних, фінансових і касових планів. Якщо план реалізації є економічно обґрунтованим та успішно виконується, підприємство має в своєму розпорядженні грошові кошти, достатні для господарської діяльності. Несвоєчасне і неповне надходження виручки призводить до фінансових ускладнень та порушує нормальну діяльність підприємства.

Методи визначення планової виручки :

1) метод прямого рахунку : множенням кількості реалізованих виробів на їхню реалізаційну ціну і додаванням отриманих сум за всією номенклатурою:

В = Р * Ц,

де В – виручка, Р – кількість реалізованих виробів, Ц – ціна реалізації кожного виробу

У натуральному виразі обсяг реалізованої продукції (РП) визначається за формулою

Р = Зн + ТП - Зк,

де Р - обсяг реалізації у плановому періоді;

Зн - залишки готової продукції на початок планового періоду;

ТП - випуск товарної продукції у плановому періоді;

Зк - залишки готової продукції на кінець планового періоду.

Коли асортимент виробів надто великий, розрахунок плану реалізації можна здійснювати комбінованим методом. Виручку від реалізації основних видів продукції визначають методом прямого рахунку, а для підрахунку виручки від реалізації виробів іншого асортименту використовують укрупнений метод.

Метод прямого рахунку ґрунтується на гарантованому попиті, коли весь обсяг виробленої продукції припадає на попередньо оформлений пакет замовлень.

2) В умовах ринкової економіки, коли підприємство не має гарантованого попиту на свою продукцію, для планування виторгу застосовується розрахунковий метод , основою якого є обсяг реалізованої продукції, коригований на вхідні й вихідні залишки. Виторг від реалізації (ВРпл) визначається за формулою

Врпл = (Зн * Кпер + ТП – Зк) * Цпл

Кпер = Цпр * Спр

де Цпр – ціна реалізації продукції минулого періоду;

Спр - собівартість реалізованої продукції минулого періоду;

Зн - нереалізовані залишки готової продукції на початок планового періоду;

ТП - обсяг товарної продукції на плановий період;

Зк - заплановані залишки готової продукції на кінець планового періоду;

Цпл - планова ціна реалізації продукції.

Усі складові розрахунку виторгу від реалізації продукції, виражені в цінах реалізації: залишки на початок року в цінах, що діяли на період, попередній плановому; товарна продукція й залишки нереалізованої продукції - в цінах планового періоду.

В основі визначення вартості товарного випуску в діючих цінах реалізації лежить обсяг виробничої програми, яка складається на основі отриманих підприємством державних замовлень, укладених господарських договорів на постачання продукції і заявки споживачів.

При формуванні фактичного виторгу від реалізації продукції необхідно враховувати, що в суму грошових надходжень входить податок на додану вартість та акцизний збір

В = (Рі * Ці) + ПДВ + АЗ

Надходження виручки на поточні рахунки підприємства являє собою завершення кругообороту коштів, то її використання є як початком нового кругообороту, так і стадією розподільних процесів.

Виручка, що надходить на поточний рахунок підприємства, відразу ж використовується на оплату рахунків постачальників сировини, матеріалів, напівфабрикатів, запасних частин, палива, енергії. З виручки здійснюються відрахування податків у бюджет, відрахування в позабюджетні фонди, виплата заробітної плати у встановлений термін, відшкодовується знос основних виробничих фондів, фінансуються витрати, передбачені фінансовим планом і не включені в собівартість продукції.

ВИТРАТИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ. ВИРОБНИЧА СОБІВАРТІСТЬ

В процесі господарської діяльності підприємства здійснюють матеріальні і грошові затрати.

Виробництво продукції (робіт, послуг) повязане з витратами виробництва.

Витрати виробництва - це спожиті у процесі виробництва засоби виробництва, які втілюють у собі минулу працю (сировину, матеріали, амортизацію основних засобів, працю робітників, зайнятих у процесі виробництва).

Витрати виробництва прямі витрати на виготовлення продукції та загальновиробничі (накладні) витрати.

Прямі витрати:

- матеріальні витрати - вартість сировини та основних матеріалів, що є основою для виготовлення продукції і які можуть бути безпосередньо віднесені на конкретний обєкт витрат (сировина і матеріали, напівфабрикати, комплектуючі вироби, допоміжні матеріали);

- витрати на оплату праці - заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, які можуть бути безпосередньо віднесені на конкретний обєкт витрат.

- інші прямі витрати - всі інші виробничі витрати, які можуть бути безпосередньо віднесені на конкретний обєкт витрат (відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, витрати від браку тощо).

Загальновиробничі (накладні) витрати:

- витрати на управління виробництвом (оплата праці та відрахування на соціальні заходи і медичне страхування персоналу апарату управління виробничими підрозділами, оплата службових відряджень працівників виробничих підрозділів);

- амортизація основних засобів та нематеріальних активів загальновиробничого призначення;

- витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів та інших необоротних активів загальновиробничого призначення;

- витрати на вдосконалення технології та організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології та організації виробництва, поліпшенням якості продукції);

- витрати на опалення, освітлення, водопостачання, водовідведення та інші витрати на утримання виробничих приміщень;

- витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу, відрахування на соціальні заходи, медичне страхування робітників та працівників апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт і послуг);

- витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища;

- інші витрати (внутрішньогосподарське переміщення матеріалів, продукції на складах; нестачі і втрати від псування матеріальних цінностей; оплата простоїв тощо).

Витрати на виробництво поділяються за календарними періодами на поточні, одноразові і довгострокові.

Поточні витрати звязані безпосередньо з одним циклом виробництва.

Одноразові витрати - це витрати, які здійснюються один раз (з періодичністю більше місяця) і направляються на забезпечення процесу виробництва протягом тривалого періоду.

Довгострокові витрати - це витрати, повязані з виконанням довгострокового договору (контракту, який планується закінчити не раніше ніж через 9 місяців з моменту здійснення перших витрат або отримання авансу чи передоплати).

За рівнем впливу обсягу виробництва на рівень витрат останні поділяються на змінні і постійні.

Змінні витрати - це витрати, абсолютна величина яких зростає зі збільшенням випуску продукції і зменшується з його зниженням. До таких витрат належать витрати на сировину та матеріали, покупні напівфабрикати та комплектуючі вироби, технологічне паливо та енергію, на оплату праці працівників, зайнятих на виробництві продукції (робіт, послуг) з відрахуваннями на соціальні заходи тощо.

Постійні - це витрати, абсолютна величина яких із збільшенням (зменшенням) обсягу випуску продукції суттєво не змінюються. До постійних витрат належать витрати, що повязані з обслуговуванням і управлінням виробничою діяльністю виробничих підрозділів, а також витрати на забезпечення господарських потреб виробництва в цілому.

За доцільністю проведення витрати поділяються на продуктивні і непродуктивні.

Продуктивні витрати передбачені технологією та організацією виробництва.

Непродуктивні витрати виникають в результаті певних недоліків в організації і технології виробництва.

Витрати, що включаються в собівартість виробленої продукції (проведення робіт, надання послуг), - це витрати, що повязані з їх виробництвом (проведенням) та включаються в собівартість.

Собівартість реалізованої продукції (робіт, послуг) складається з їх виробничої собівартості, яка була реалізована протягом звітного (планового) періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

Витрати, повязані з операційною діяльністю, які не включаються до собівартості продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати. Вони покриваються прибутком від реалізації продукції, робіт і послуг. При нестачі або відсутності прибутку для їх покриття збільшується збиток від операційної діяльності.

До адміністративних витрат належать такі загальногосподарські витрати, що спрямовані на обслуговування та управління виробництвом:

- загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);

- витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу;

- витрати на утримання основних засобів та інших матеріальних необоротних активів загальногосподарського призначення (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона);

- винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

- витрати на звязок (поштові, телефонні, телеграфні тощо);

- податки, збори та інші передбачені законодавством обовязкові платежі (крім податків, зборів та обовязкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

- плата за розрахунково-касове обслуговування та інші послуги банків.

Витрати на збут включають витрати, що повязані з реалізацією (збутом) продукції (товарів, робіт, послуг), які не відшкодовуються покупцями:

- витрати на пакувальні матеріали і тару для готової продукції, призначеної для реалізації;

- витрати на ремонт тари;

- оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут;

- витрати на рекламу та дослідження ринку;

- витрати на передпродажну підготовку товарів;

- витрати на відрядження працівників, зайнятих збутом;

- витрати на утримання основних засобів, інших матеріальних необоротних активів, повязаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, охорона складів готової продукції та магазинів);

- витрати на транспортування та страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, повязані з транспортуванням продукції (товарів) відповідно до умов договорів поставки;

- інші витрати, повязані зі збутом продукції, товарів, робіт і послуг.

До складу інших операційних витрат входять:

- собівартість реалізованої іноземної валюти з додаванням витрат, повязаних з її продажем;

- сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

- втрати від операційної курсової різниці, тобто від зміни курсу валюти за операціями, активами і зобовязаннями, що повязані з операційною діяльністю підприємства; втрати від знецінення запасів;

- нестачі і втрати від псування цінностей; визнані штрафи пені, неустойки;

- витрати на утримання обєктів соціально-культурного призначення; інші витрати операційної діяльності.

Витрати операційної діяльності групуються за такими економічними елементами:

1) матеріальні затрати - вартість витрачених у виробництві (крім продуктів власного виробництва): сировини та основних матеріалів; купівельних матеріалів та комплектуючих виробів; палива та енергії; будівельних матеріалів, витрачених на поточні ремонти; запасних частин; тари і тарних матеріалів.

2) витрати на оплату праці - заробітна плата за окладами і тарифами, премії та заохочення, матеріальна допомога, компенсаційні виплати, доплата відпусток та іншого невідпрацьованого часу, а також інші витрати на оплату праці.

3) відрахувань на соціальні заходи - відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи.

4) амортизація - сума нарахованої амортизації на основні засоби та нематеріальні активи

5) інші операційні витрати - витрати діяльності, які не увійшли до складу вище перелічених витрат, зокрема, витрати на відрядження, на послуги звязку, плата за розрахункове-касове обслуговування тощо.

В процесі функціонування субєкти підприємницької діяльності несуть відповідні фінансові витрати , до складу яких входять витрати на сплату процентів за користування кредитами, за випущеними облігаціями, витрати, повязані з фінансовою орендою та інші витрати, що повязані із залученням позикового капіталу.

Втрати від участі в капіталі є збитками від інвестицій в асоційовані, дочірні або спільні підприємства, які обліковуються методом участі в капіталі.

До складу інших витрат включаються витрати, які виникають в результаті звичайної діяльності (крім фінансових витрат), та не повязані безпосередньо з виробництвом і реалізацією продукції (товарів, робіт, послуг). До них належать:

- собівартість реалізованих фінансових інвестицій (балансова їх вартість та витрати, повязані з їх реалізацією);

- собівартість реалізованих фінансових активів (залишкова їх вартість та витрати, повязані з їх реалізацією);

- собівартість реалізованих майнових комплексів;

- втрати від неопераційних курсових різниць;

- сума уцінки необоротних активів та фінансових інвестицій;

- витрати на ліквідацію необоротних активів (розбирання, демонтаж тощо);

- інші витрати звичайної діяльності.

Податки на прибуток також визнаються витратами у відповідності з П(С)БО 17 „Податок на прибуток.

Надзвичайні витрати включаються до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності підприємства внаслідок збитків від надзвичайних подій.

ГРОШОВІ НАДХОДЖЕННЯ ВІД ФІНАНСОВО-ІНВЕСТИЦІЙНОЇ ТА ІНШОЇ ДІЯЛЬНОСТІ

З переходом на ринкові умови господарювання зростає роль фінансової діяльності підприємств щодо пошуку найефективніших напрямків інвестування фінансових ресурсів.

Важливим напрямком фінансової діяльності підприємства за ринкової економіки є раціональне використання вільних фінансових ресурсів, пошук ефективних напрямків інвестування коштів, які даватимуть підприємству додатковий прибуток. Прибуткове інвестування грошових коштів здійснюється на фінансовому ринку.

Підприємства отримують доходи від таких видів фінансової діяльності:

- купівлею і продажем акцій, облігацій та інших цінних паперів;

- вкладанням тимчасово вільних коштів на депозитні рахунки;

- проведенням валютних операцій;

- участю у вигляді пайових внесків у діяльність інших підприємств;

- наданням майна в оренду;

- проведенням лізингових операцій.

При здійсненні фінансово-інвестиційної діяльності необхідно виходити з того, що інвестувати треба тільки надлишкові фінансові ресурси. При цьому у підприємства мають бути готівкові кошти на випадок надзвичайних обставин. Ця готівка може бути у формі грошового залишку на банківських рахунках або у високоліквідних цінних паперах.

При вирішенні питання про придбання акцій та облігацій інших підприємств необхідно проаналізувати їх діяльність з точки зору їх прибутковості. Цінність акцій (облігацій) визначається тими доходами, котрі очікується отримати підприємством у майбутньому у вигляді дивідендів (відсотків), тому стан справ підприємства, до цінних паперів якого виник інтерес, необхідно порівнювати із загальною ситуацією у відповідній галузі економіки. Підприємствам не рекомендується відмовлятися від придбання цінних паперів через невисокі дивіденди у випадках, коли забезпечується стабільність і тривалість їх отримання.

Сума дивідендів визначається фінансовими результатами роботи акціонерного товариства, а також часткою прибутку, що розподіляється на цінні папери, тому, вкладаючи відповідну суму коштів в цінні папери, необхідно мати достовірну інформацію про діяльність даного товариства. Не рекомендується вкладати грошові кошти, маючи не перевірену інформацію про діяльність акціонерного товариства, цінні папери якого планується придбати. Необхідно враховувати і те, що акціонерні товариства повинні публікувати баланси і звіти про свої доходи, тому не рекомендується купувати цінні папери фірм, які відповідним чином не оприлюднили даних про свою фінансово-господарську діяльність.

Тимчасово вільні грошові кошти підприємства можуть вкладати на депозитні рахунки в комерційних банках. На грошові вклади вкладникам нараховуються відсотки. Відсотки на депозит знаходяться у прямій залежності від суми депозиту, процентної ставки і терміну зберігання. Сума грошових коштів, одержаних від проведення депозитних операцій, визначається як різниця між майбутньою і початковою вартістю депозиту.

Підприємство може здавати в оренду рухоме і нерухоме майно (землю, будівлі, споруди, обладнання, техніку) і від цих операцій одержувати відповідні грошові надходження. Оренда базується на договірному строковому володінні відповідним майном за відповідну плату.

Орендна плата може включати:

- прибуток від оренди майна згідно з договором оренди, але не нижче банківського відсотка;

- амортизаційні відрахування, нараховані від вартості орендованого майна (їх розмір залежить від встановленого розподілу обоє язків з відтворення орендованого майна);

- кошти, що передаються орендатором орендодавцю для ремонту обєктів після закінчення терміну оренди.

Лізинг передбачає передачу права користування майном іншому субєкту підприємницької діяльності на платній основі і на визначений термін. Лізингова плата залежить від виду майна, терміну лізингу, процентної ставки банку та інших умов договору. Як правило, сума лізингової плати є фіксованою і вноситься однаковими частками протягом усього терміну дії договору. Проте в договорі може передбачатися можливість періодичного збільшення лізингового відсотка.

У лізинговій угоді беруть участь три сторони: підприємство-постачальник, лізингова фірма (орендодавець), орендатор, який отримав нерухоме майно і користується ним протягом визначеного часу.

Види лізингу: фінансовий і оперативний .

Фінансовий лізинг передбачає виплату лізинговій фірмі вартості обладнання, яке замовлене орендатором, і передачу його в оренду. При фінансовому лізингу термін оренди майна відповідає терміну його амортизації. Це означає, що лізингодавець протягом чинності договору оренди повертає собі всю вартість майна і отримує прибуток від лізингової операції. Після закінчення терміну дії договору орендатор може викупити обєкт лізингу за залишковою вартістю; повернути його лізингодавцеві: укласти новий контракт на оренду.

Оперативний лізинг укладається в більшості випадків на термін, менший за амортизаційний період майна. Після закінчення договору обєкт лізингу повертається лізингодавцеві або знову здається в оренду.

В умовах платіжної кризи в субєктів підприємницької діяльності часто виникає дебіторська заборгованість за продай і товарно-матеріальні цінності, виконані роботи та надані послуги. В цій ситуації постачальник може оформляти товарний кредит. В такому випадку грошовим надходженням продавця виступає позичковий процент. Величина позичкового процента залежить від розміру банківського процента, терміну позики.

Підприємства можуть одержувати курсову різницю при проведенні операцій з іноземною валютою.

У процесі взаємовідносин між субєктами господарської діяльності порушуються умови виконання господарських договорів, фінансових зобовязань, за що до порушників застосовуються фінансові санкції у вигляді: штрафу, пені, неустойки, відшкодовуються збитки, завдані підприємству при невиконані або неналежному виконанні відповідних договірних зобовязань.