Сутність державного фінансового контролю

СОДЕРЖАНИЕ: Основні положення стандартів державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна. Індивідуальний робочий план ревізора з проведення контрольних заходів на обєкті контролю. Етапи ревізії на підприємстві.Зміст

1. Основні положення і структура Стандартів державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна

2. Індивідуальний робочий план ревізора з проведення контрольних заходів на обєкті контролю

3. Методика проведення ревізії на підприємстві

4. Схема організації ревізії на підприємстві

Література

1. Основні положення і структура Стандартів державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна

Суб’єкти держфінконтролю - це міністерства, інші центральні органи виконавчої влади, їх територіальні органи, які наділені повноваженнями на здійснення фінансового контролю, їх самостійні контрольно-ревізійні підрозділи або інші їхні підрозділи (особи), які наділені такими повноваженнями.

Запровадження Стандартів державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна спрямовані на виконання наказу Головного контрольно-ревізійного управління України від 09.08.2002 № 168 Про затвердження Стандартів державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна, зареєстрованого в Міністерстві юстиції України 17.09.2002 за № 756/7044, розробленого відповідно до статті 4 Указу Президента України від 25.12.2001 № 1251/2001 Про зміцнення фінансової дисципліни та запобігання правопорушенням у бюджетній сфері, статті 1 Указу Президента України від 27.08.2000 № 1031/2000 Про заходи щодо підвищення ефективності контрольно-ревізійної роботи, та з метою приведення контрольно-ревізійної роботи до єдиних норм і правил для створення дієвого механізму внутрішнього фінансового контролю і протидії правопорушенням і зловживанням у сфері використання бюджетних коштів, державного і комунального майна.

До цього часу було прийнято до виконання вісім Стандартів державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна:

1. Терміни, які вживаються в Стандартах державного фінансового контролю. Терміни, які вживаються в Стандартах державного фінансового контролю: суб’єкти державного фінансового контролю; суб’єкти господарювання; контрольний захід; тема контрольного заходу; спільні контрольні заходи.

2. Планування державного фінансового контролю. Цей Стандарт визначає мету та основні вимоги до планування субєктами державного фінансового контролю заходів з контролю за використанням бюджетних коштів, державного і комунального майна.

3. Організація та виконання контрольних заходів. Цей Стандарт визначає основні засади організації та виконання субєктами державного фінансового контролю контрольних заходів у відповідності до повноважень, установлених законодавством

4. Документування результатів та формування матеріалів контрольних заходів, порядок їх опрацювання і використання. Цей Стандарт визначає загальні обовязкові норми документування субєктами державного фінансового контролю результатів контрольних заходів, формування матеріалів контрольних заходів, їх опрацювання та використання.

5. Здійснення контрольних заходів в умовах електронного зберігання і обробки інформації, яка підлягає дослідженню. Цей Стандарт визначає загальні засади здiйснення контрольних заходiв щодо суб’єктiв господарювання, якi застосовують засоби електронного зберiгання i обробки iнформацiї у фiнансово-господарськiй дiяльностi, у веденнi бухгалтерського облiку та складаннi фiнансової звiтностi.

6. Оцінка стану внутрішнього фінансового контролю. Цей Стандарт визначає основнi критерiї оцiнки стану внутрiшнього фiнансового контролю.

7. Попередження правопорушень з боку суб’єктів державного фінансового контролю та їх службових осіб. Цей Стандарт визначає загальнi вимоги до заходiв, спрямованих на попередження порушень суб’єктами державного фiнансового контролю та їх службовими особами вимог законодавства з питань державного фiнансового контролю, прав та законних iнтересiв суб’єктiв господарювання i громадян.

8. Оприлюднення результатів державного фінансового контролю. Цей Стандарт визначає загальні норми оприлюднення результатів державного фінансового контролю.

Стандарт 9 регулює взаємовідносини суб’єктів державного фінансового контролю з правоохоронними органами в частині планування, організації та проведення контрольних заходів, документування, передачі та розгляду їх результатів, а також механізм зворотного інформування.

2. Індивідуальний робочий план ревізора з проведення контрольних заходів на обєкті контролю

Правління Сумської споживспілки

Розпорядження “1” листопада 200_р. № 6 про проведення ревізії в С-Степанівському ССТ

1. Відповідно до плану проведення ревізій на 200__р. провести комплексну ревізію з повною інвентаризацією всіх цінностей і розрахунків за період

з 1 січня 200_р. по 30 жовтня 200_р.

2. Для проведення ревізії відрядити ст. ревізора Сумської споживспілки Мілету Р.В. (ПІБ), ст. економіста Придатченко О.І. (ПІБ), ст. товарознавця Вівсюка І.С. (ПІБ).

3. Ревізію розпочати “1” листопада 200_р., закінчити “25” листопада 200_р.

4. Зобов’язати голову правління С-Степанівського ССТ Ровенського І.В. (ПІБ) для проведення інвентаризацій цінностей відрядити необхідну кількість інвентаризаторів та інших працівників.

5. Керівництво організації інвентаризацій і контроль за якістю їх проведення покласти на ст. ревізора споживспілки Мілету Р.В. (ПІБ).

6. Бригадиру-ст.ревізору Мілеті Р.В (ПІБ) акт ревізії з додатками подати начальнику КРУ споживспілки не пізніше “29” листопада 200_р.

Голова правління споживспілки Бойко_______________(підпис)

Затверджую “__”__________200_р.

Заступник голови правління _________________(прізвище)

Завдання

Ст. ревізору Мілетті Р.В. (ПІП) КРУ облспоживспілки Сумської на проведення комплексної ревізії в С_Степанівському ССТ (райпо) за період з 1 січня 200_р. по 30 жовтня 200_р.

1. Ревізію провести відповідно до “Положення про порядок проведення ревізій фінансово-господарської діяльності в організаціях, підприємствах та установах споживчої кооперації України” затвердженого постановою третіх зборів Ради Укоопспілки шістнадцятого скликання від 15.03.1995р.

2. Перевірити виконання таких задач:

2.1. Завершення розмежування кооперативної власності.

2.2. Поповнення обігових коштів.

2.3. Пошуки шляхів зменшення витрат на збут та правильності їх обліку.

3. Перевірити організацію та ведення пайового господарства.

Начальник КРУ ___Гордієнко__(підпис)

Робочий план

Ревізійної бригади Сумської ОСС в складі: ст. ревізора Мілета Р.В. та ревізора Горбаренко В.Ф. на проведення комплексної ревізії в С-Степанівському ССТ за період з “1” січня 200_р. по “30”жовтня 200_р.

| № | Вид роботи | Обсяг ревізії та порядок виконання | Виконавці | Термін виконання | |

| план | факт | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

1 2 3 |

Ревізія необоротних активів Ревізія запасів в роздрібній торгівлі Ревізія коштів, розрахунків та інших активів . |

З 1.01.200_р. по 1.10200_р.(суцільна) з 1.01.200_р. по 1.10.200_р. (вибіркова) з 1.03.200_р. по 1.03.200_р. (вибіркова) |

Ст. ревізор Мілета Р.В. Ст. ревізор Мілета Р.В. Ревізор Гроборенко В.Ф. |

5-10.03. 200_р. 11-19.03. 200_р. 5-10.03. 200_р. |

5-10.03. 200_р. 11-19.03. 200_р. 5-10.03. 200_р. |

Ст. ревізор ________________________ ( Мілета Р.В.)

3. Методика проведення ревізії на підприємстві

Метод контролю – це сукупність прийомів і способів дослідження розширеного відтворення суспільно-необхідного продукту й додержання вимог його законодавчого регулювання.

![]()

|

|

||||

|

|

||||

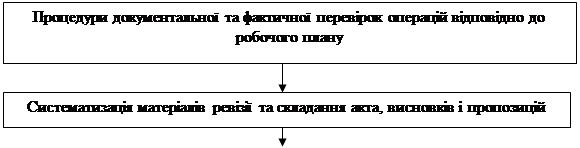

4. Схема організації ревізії на підприємстві

Послідовність ревізійного процесу

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

Акт ревізії фінансово-господарської діяльності С-Степанівське ССТ “01” листопада 2007р. м. Суми

Розділ 1. Вступна частина

На підставі наказу №_1_ від “01”листопада 2007р. бригада ревізуючих у складі бригадира – головного спеціаліста ст. ревізора Сумської споживспілки Мілету Р.В__________________________ членів бригади – ст. економіста Придатченко О.І., ст. товарознавця Вівсюка І.С. провела ревізію фінансово-господарської діяльності підприємства за період з “01”січня 2007р. по “31”вересня 2007 р. Перевірила завершення розмежування кооперативної власності, поповнення обігових коштів, зменшення витрат на збут та правильності їх обліку, організацію та ведення пайового господарства.

Попередня ревізія була проведена ревізором ІІ кат. Глузь П.І.,

(ПІП)

за період з “01”січня 2006р. по “31”грудня 2006р.

Ревізія проводилася у присутності голови правління С-Степанівського ССТ Ровенського І.В.,

(ПІП)

який працював у ревізованому періоді з “01”січня 2006р. по “31”грудня 2006р., головного бухгалтера з “01”січня 2006р. по “31”грудня 2006р.

Ревізія почата “01” листопада 2007р. і закінчена “25”листопада 2007р.

При цьому суцільним способом за весь період перевірені всі касові операції, грошові кошти в дорозі, операції з розрахунків у банках, товарні втрати, розрахунки з підзвітними особами, резерв сумнівних боргів, власний капітал, розрахунки за податками і платежами, фінансові результати, витрати за елементами та витрати діяльності. Інші господарські операції перевірено вибірковим способом.

Під час ревізії проведено повну інвентаризацію коштів, матеріальних цінностей і розрахунків з постачальниками, покупцями, дебіторами і кредиторами. Дані про проведені інвентаризації та їх результати прикладаються до акта ревізії.

Розділ 2. Перевірка виконання рішень за результатами попередньої ревізії.

Розділ 3. Ревізія коштів, розрахунків та інших активів.

Розділ 4. Ревізія основних засобів, нематеріальних активів та інших необоротних активів.

Розділ 5. Ревізія товарно-матеріальних цінностей та інших запасів.

Розділ 6. Ревізія власного капіталу та забезпечення зобов’язань.

Розділ 7. Ревізія довгострокових зобов’язань.

Розділ 8. Ревізія розрахунків з постачальниками, з бюджетом і з оплати праці.

Розділ 9. Ревізія доходів і фінансових результатів.

Розділ 10. Ревізія витрат за елементами і собівартості реалізації.

Розділ 11. Перевірка стану обліку і звітності.

Розділ 12. Перевірка заходів щодо забезпечення збереження суспільної власності.

Головний спеціаліст __________________(підпис)

Ревізор І кат. __________________(підпис)

Менеджер __________________(підпис)

Директор ____________________підприємства______________(підпис)

Головний бухгалтер __________________(підпис)

Наказ

протокол засідання № 26 від “01”грудня 2007 р.

“Про наслідки ревізії”.

Ревізією фінансово-господарської діяльності С-Степанівське ССТ

за період з “01”січня 2007р. по “31”вересня 2007 р.

Встановлено, що: виробничу програму виконано на 89 %, товарна продукція за визначений період 2007р. становить 1467 тис.грн.

(або не виконана – вказати причину)

У касі С-Степанівське ССТ виявлено нестачу в сумі

Сто сімдесят грн. 00 коп.

______________________________________________________

(зазначити прописом)

Касиром Герасимчук В.О. допускалися випадки підроблення документів і привласнення готівки в

Сто сімдесят грн. 00 коп

сумі________________________________________________________

(зазначити прописом)

Не виконано завдання з прибутків у сумі

Сто тис. грн. 00 коп.

_____________________________________________________________

внаслідок невиконання виробничої програми й незабезпечення плану реалізації продукції.

Втрати від участі в капіталі становлять __________________тис. грн.______________________________________________________________

(вказати посади й прізвища відповідальних осіб)

Не було оперативного контролю за роботою МВО, зокрема, не дотримано Порядку ведення касових операцій, не вжито заходів щодо стягнення дебіторської заборгованості.

Завдання щодо її зниження не виконано на 25 тис. грн.

Встановлені факти приписки до виконання завдання з товарної продукції (зазначити суму), порушення закону України “Про бухгалтерський облік та фінансову звітність в Україні”:____________________________--_____________________________________

(навести конкретні факти порушень)

Для усунення зазначених у акті недоліків і порушень наказую:

1.________________________________________________________

(зазначити посади й прізвища відповідальних осіб)

Вжити конкретних заходів щодо виконання виробничої програми, реалізації товарної продукції, для чого слід___________________________________________________

(запропонувати практичні заходи, які б забезпечити виконання планових завдань)

(впровадити нові прогресивні технології, укласти перспективні договори на постачання сировини і матеріалів, на реалізацію готової продукції, вивчити кон’юнктуру ринку тощо).

2. Для забезпечення збереження грошових коштів та матеріальних цінностей_____________________________________________________

(зазначити заходи щодо посилення контролю за збереженням коштів та інших цінностей)

(дотримання Порядку ведення касових операцій, строків проведення ревізій каси, упровадження оперативного контролю за своєчасністю і повнотою здачі виторгу в банк тощо).

Герасимчук В.О., сто сімдесят грн. 00 коп, вирахування з зарплати

3. Стягнути суму збитків_____________________________________________________

(зазначити прізвища посадових осіб, суму шкоди, терміни і порядок стягнення)

Матеріали щодо нестачі грошей у касі оформити і передати (зазначити конкретний строк) у судово-слідчі органи для притягнення касира ________________________(ПІП)

до відповідальності згідно з законом.

1. Головному бухгалтеру ________________ фірми____________________

у строк до _____________ усунути зазначені недоліки і порушення в організації й веденні обліку і контролю (зазначити, які недоліки усунути і заходи вжити щодо попередження їх в майбутньому).

Впровадження оперативного контролю за якістю і кількістю надходження сировини й матеріалів та відвантаження готової продукції, ефективне використання комп’ютерної техніки тощо).

Контроль за виконанням наказу покласти на заступника з економічних питань _______________________________________________________(ПІП)

Голова правління ____________________ __________________(підпис)

Література

1. Закон України Про державну контрольно-ревізійну службу в Україні (Відомості Верховної Ради України, 1993 р., N13, ст. 110; 2002 р., N17, ст. 117; 2004 р., N15, ст. 218; 2005 р., N10, ст. 187)

2. Постанова Кабінету Міністрів України „Про здійснення міністерствами, іншими центральними органами виконавчої влади внутрішнього фінансового контролю” № 685 від 22 травня 2002 року

3. Постанова Кабінету Міністрів України „Про стан фінансово-бюджетної дисципліни, заходи щодо посилення боротьби з корупцією та контролю за використанням державного майна і фінансових ресурсів № 1673 від 29 листопада 2006 року

4. Наказ ГоловКРУ „Про затвердження Стандартів фінансового контролю за використанням бюджетних коштів, державного і комунального майна” № 168 від 9 серпня 2002 року

5. Наказ ГоловКРУ „Про затвердження Стандарту державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна” № 185 від 13 липня 2004 року