Сутність маржинальної торгівлі на валютному ринку

СОДЕРЖАНИЕ: Торгівля з використанням позикового капіталу на валютному ринку (маржинальна). Стандартний контракт та принцип використання маржинального плеча на ринку Forex. Етапи укладання угоди, види ордерів. Інтернаціоналізація міжнародних фінансових ринків.Кафедра міжнародної економіки

Контрольна робота

з дисципліни:

Кон’юнктура світових товарних і фінансових ринків

Зміст

Сутність маржинальної торгівлі на валютному ринку

Інтернаціоналізація міжнародних фінансових ринків

Список літератури

Сутність маржинальної торгівлі на валютному ринку

Ідея маржинальної торгівлі полягає в тому, що спекулятивні інтереси на FOREX можна задовольнити, не здійснюючи реального постачання грошей, що скорочує накладні витрати з переміщення останніх, і дає можливість, маючи невеликий рахунок у доларах, відкривати позиції, як з купівлі, так і з продажу великої кількості іншої валюти. Можна здійснювати дуже швидкі операції, отримуючи значний прибуток, як при підвищенні, так і при зниженні курсів валют. Багато спекулятивних операцій на міжнародних фінансових ринках проводяться за принципами маржинальної торгівлі (margin trading).

Маржинальна торгівля - це торгівля з використанням позикового капіталу. Маржинальна торгівля на валютному ринку ведеться лотами. 1 лот орієнтовно дорівнює 100 тис. дол., але для його відкриття необхідно мати від 0,5% до 4% суми.

Розглянемо конкретний приклад. Припустімо ви, проаналізувавши ситуацію на ринку, дійшли висновку, що фунт стерлінгів дорожчатиме щодо долара. Відкриваючи один лот на купівлю фунта (GBP) при маржі 1% (кредитне плече 1: 100) за ціною 1,4989, ви чекаєте зростання курсу. По деякім часі ваші очікування справджуються і ви, закриваючи позицію по 1,5050, заробляєте 61 пункт (близько 405 дол.).

Щоденні коливання валют становлять близько 100 - 150 пунктів, що дає можливість трейдерам заробляти на цьому.

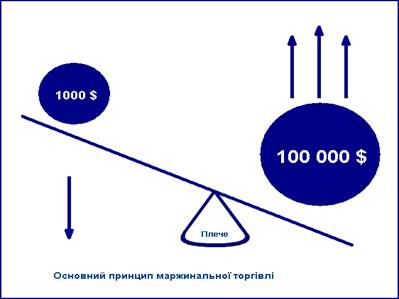

На ринку FOREX необовязково спочатку купити валюту, щоб потім її продати. Можна відкривати позиції, як на купівлю, так і на продаж будь-якої валюти, не маючи її. Звичайно, дилінгові центри встановлюють мінімальний депозит, необхідний для роботи на ринку FOREX у розмірі 2 тис. дол. і надають кредитне плече 1: 100. Відкриваючи позицію на 100 тис., трейдер вкладає 1 тис. дол. і отримує кредит 99 тис. доларів. Основні валюти, якими торгують на FOREX: євро (EUR), японська ієна (JPY), фунт стерлінгів (GBP) і швейцарський франк (CHF), усі вони торгуються щодо американського долара (USD).

Для правильного визначення ситуації на ринку трейдер має вміти використовувати фундаментальний і/або технічний аналіз, а також уміти діяти в постійно мінливому інформативному потоці політичного й економічного характеру.

Відкриття рахунку і внесення грошей на депозит (внесення маржі) - перше, що необхідне повинні зробити перед початком проведення торгових операцій. Призначення депозиту - гарантія компенсації можливих втрат.

Стандартний контракт на ринку Forex складає 1 лот або ж 100 000 одиниць базової валюти. Крім того, вельми популярними стали міні-контракти, розмір яких складає 0,1 лот або ж 10 000 одиниць базової валюти. Деякі брокери надають також і мікроконтракти, розмір яких складає і зовсім 0,01 лота або ж 1 000 одиниць базової валюти. Проте володіти повною сумою для відкриття контракту зовсім не треба, достатньо лише забезпечити заставу у розмірі 1% відсотка від суми операції. Даний механізм висновку операцій називається маржинальною торгівлею.

Як було сказано вище, операції на ринку Forex здійснюються за принципом маржинальної торгівлі. Маржинальна торгівля має ряд особливостей, які і зробили її такою популярною:

невеликий стартовий капітал дозволяє здійснювати операції на суми, що багато разів (у десятки і сотні разів) його перевищують. Це перевищення називають важелем або плечем (Leverage).

торгівля проводиться без реального постачання грошей, що скорочує накладні витрати і дає можливість відкривати позиції як покупкою, так і продажем валюти (зокрема відмінною від валюти депозиту).

Стандартне маржинальне плече складає 1: 100, що означає:

для відкриття контракту на 1 лот необхідна застава у розмірі 1000 одиниць базової валюти;

для відкриття контракту на 0,1 лот необхідна застава у розмірі 100 одиниць базової валюти;

для відкриття контракту на 0,01 лот необхідна застава у розмірі 10 одиниць базової валюти.

Малюнок, приведений нижче, пояснює принцип використання плеча.

Рис.1. Принцип використання плеча

При відкритті позиції застава блокується на рахунку трейдера. Сума депозиту (free margin), що залишилася, служить для підтримки позиції відкритою у разі несприятливого руху курсу, а також може бути використана для відкриття нових позицій. Відкрита позиція підтримується не самою заставою, а сумою, що залишилася після його блокування.

Клієнт укладає договір з компанією, по якому остання зобовязується з доручення клієнта за свій рахунок і від свого імені здійснювати дані операції. При цьому в неї виникає ризик втрат від здійснення подібних угод, тому клієнт як застава розміщає на депозит певну суму. У випадку, якщо дилінгова компанія одержує збиток від проведеної операції, то в трейдера виникають зобовязання перед нею в розмірі цього збитку, які покриваються зі станового депозиту; якщо компанія дістала прибуток від проведеної операції, то в неї виникають зобовязання перед трейдером у розмірі цього прибутку. На величину збитку або прибутку відповідно або зменшується або збільшується становий депозит клієнта. Дилер зобовязаний відслідковувати всі поточні ризики по відкритій валютній позиції по кожному клієнті окремо й не допускати перевищення поточними збитками величини стартового депозиту.

Укладення угоди складається з декількох етапів: запит котирування, одержання котирування, подача команди, підтвердження угоди. При запиті потрібно вказати пару валют, що цікавить (інструмент), і суму угоди. При цьому не слід повідомляти брокерові про свої наміри - покупка або продаж.

Ордер - розпорядження, дане Клієнтом Букмекерові, про відкриття, закриття або встановлення параметрів позиції.

Види ордерів:

• Ринковий ордер (Market Order) - відкриття/закриття позиції по котируванню, що запропонує Букмекер у момент запиту Клієнта;

• Ліміт ордер (Limit Order) - вказівка максимальної/мінімальної ціни для здійснення Букмекером BUY/SELL операцій. Для позиції типу BUY ліміт повинен бути більше поточної ціни або ціни GTС ордера на 15 пунктів; для позиції типу SELL ліміт повинен бути менше поточної ціни або ціни GTС ордера на 15 пунктів; Ліміт ордер - це замовлення на здійснення угоди по більш вигідному курсу, чим є на ринку в момент розміщення ордера (тобто по більш високому курсу для продажу або більш низькому - для покупки). Ліміт ордер використається для фіксування прибутку (Take Profit) або збитку у випадку сприятливого руху курсу;

• Стоп ордер (Stop Order) - вказівка Букмекерові ціни, по досягненні якої необхідно закрити відкриту позицію. Для позицій типу BUY стіп повинен бути менше поточної ціни на 15 пунктів. Для позицій типу SELL стоп повинен бути більше поточної ціни на 15 пунктів. Стоп ордер - це замовлення на здійснення угоди по менш вигідному курсу, чим є на ринку в момент розміщення ордера (тобто по більше низькому курсі для продажу або більше високому - для покупки). Стоп ордер використовується для обмеження можливих збитків (Stop Loss) або для фіксування частини прибутку (Stop Profit) по відкритій позиції у випадку несприятливого руху курсу. Ордера типів “stop і “limit” діють до виконання або до скасування невиконаного ордера самим Клієнтом;

• GTС (Good Till Cancel) - ордер, що діє не обмежений час до скасування Клієнтом або скасування по Margin сall. Являє собою вказівку Букмекерові здійснити від імені Клієнта угоду при досягненні заданої в ордері котирування. При виставлянні GTC ордера задане котирування повинно відрізняться від поточного котирування не менш, ніж на 15 пунктів. Букмекер виконує GTC-ордер у випадку, коли котирування стає рівним заданому в ордері або ціна пересікається із заданою, але при цьому різниця між поточним і попереднім котируванням (тобто розрив, gap) не перевищує 20 пунктів. Ордери можуть мати ознаку GTC (Good Till Cancelled - дійсний до скасування). Ордер з такою ознакою залишається обовязковим до виконання доти, поки клієнт його не скасує.

Інтернаціоналізація міжнародних фінансових ринків

Серед найбільш значних тенденцій розвитку світового фінансового ринку на сучасному етапі можна назвати такі:

глобалізація ринків - посилення ролі міжнародних ринків з погляду операцій кредитування і позичання резидентами різних країн;

інтернаціоналізація ринків - міжнародний характер операцій позичальників і кредиторів, широка диверсифікація їхніх активів і пасивів по країнах та регіонах, існування стійкої мережі структурних підрозділів за кордоном не дають змоги визначити їх національну належність;

зростання міжнародної конкуренції між суб’єктами ринку, які є резидентами різних країн, зокрема між ТНК і глобальними фінансовими інституціями, між банківськими та небанківськими установами;

інтеграція сегментів міжнародного фінансового ринку - інтеграційні процеси сприяли підвищенню мобілізації позичкового капіталу, зниженню трансакційних витрат, міжнародній торгівлі цінними паперами, отриманню оперативної інформації про стан міжнародних фінансових ринків;

конвергенція сегментів міжнародного фінансового ринку - процес зняття законодавчих обмежень, перешкод (бар’єрів) регулювання і збільшення кількості міжнародних операцій як міжнародними позичальниками, так і кредиторами, поступове стирання меж між секторами та сегментами міжнародних ринків довгострокового фінансування;

концентрація сегментів міжнародного фінансового ринку - відбувається шляхом укладання угод злиття та поглинання фінансових інституцій, у тому числі і серед корпорацій-позичальників. Унаслідок цього спостерігається концентрація значних фінансових ресурсів в обмеженого кола глобальних учасників світового фінансового ринку, які здатні вести активні операції на всіх його сегментах;

проблеми комп’ютеризації й інформатизації ринків - прийняття рішень базується на складному комп’ютерному моделюванні, статистичному аналізі великих масивів даних і застосуванні методів математично-статистичних симуляцій і нейронних систем прогнозування.

Характерною рисою сучасних світових економічних відносин є інтенсивний розвиток процесів глобалізації з залученням національних економік у світову господарчу систему, посилення їхньої взаємної залежності. Відображенням цих процесів стало виникнення єдиного інформаційного простору, інтернаціоналізація й швидке зростання фінансових ринків. Зростаюча взаємозалежність країн, інтенсифікація міжнародного обміну товарами, послугами і капіталом веде до появи нових тенденцій у сфері фінансових відносин. Тому стратегічно важливим напрямом стає розробка ефективної національної політики у галузі фінансів й капіталоутворення з урахуванням необхідності інтеграції країн у світову спільноту як рівноправних учасників глобального ринкового процесу.

Перехід до відкритості країн з нестабільними ринками створює нові можливості для прогресу, але й має серйозні небезпеки. Перебіг процесу глобалізації стає потенційним джерелом ризиків, проблем і конфліктів. Інтеграція фінансових ринків підвищує ризик системних збоїв у кожній окремій країні й в регіоні загалом. За цих умов більшість держав, що розвиваються, виявляються залежними від коливань світової фінансової конюнктури. Проблема полягає в тому, щоб використати позитивний потенціал фінансової глобалізації і звести до мінімуму повязані з нею ризики для національних економік.

Глобалізаційна дилема країн з перехідною економікою - це продовження зміцнення власної національної політичної валюти на засадах національного фінансового суверенітету або рішуче крокування до інтернаціональної світової валюти (однієї з основних валют).

Збереження відносної замкненості національної фінансової системи спричиняє бюджетну кризу, фінансову нестабільність, перекреслює перспективи входження до глобальної економічної системи. З іншого боку, використання інтернаціональної валюти для обслуговування внутрішніх потреб впливає на зміну економічних відносин і політичної системи країн з ринками, що розвиваються.

Вихід на західний фінансовий ринок повязаний зі зменшенням суверенітету в сфері фінансів, зростанням зовнішнього боргу незалежно від забезпеченості капітальними активами національної економіки, вимиванням національного багатства через механізм нееквівалентного зовнішньоекономічного обміну, затриманням процесу технологічного оновлення та економічного зростання.

Найбільшу загрозу глобалізація становить для країн, що розвиваються, оскільки саме вони відчувають гостру нестачу капіталів, ефективних інституцій, господарської інфраструктури, економічно вмотивованих рішень щодо реалізації існуючих можливостей. Таким чином, головне завдання країн з новостворюваними ринками (Emerging market economies) полягає у мінімізації ступеня вразливості від зовнішніх впливів та від зміни позицій іноземних інвесторів, що спрямовують у ці країни значні потоки летючих капіталів.

Подолання кризи фінансових систем країн з перехідною економікою вимагає розумного сполучення саморегулювання ринкових відносин й стратегії державних коректив процесу трансформації фінансової системи. Національна фінансова політика в умовах фінансової глобалізації насамперед націлена на вирішення проблеми співвідношення прибутковості цінних паперів і прибутків реального сектору економіки.

Держава не повинна бути байдужою до курсової ситуації на ринку цінних паперів, оскільки інвестиційна політика не може бути ефективною без широкого використання механізмів і потенційних можливостей фондового ринку, без стимулювання діяльності його основних та інфраструктурних учасників.

Вирішення зазначеної вище глобалізаційної дилеми новостворюваних ринків нерозривно повязано з усвідомленням суті фінансової глобалізації, яка в самому широкому смислі слова означає конвергенцію національних грошових систем на основі обєднувальної дії світових грошей.

Фінансова глобалізація - самий складний і найрозвиненіший у плані інтернаціоналізації процес, що є результатом поглиблення фінансових звязків країн, лібералізації цін та інвестиційних потоків, створення глобальних транснаціональних фінансових груп. За темпами приросту обсяг позик на міжнародному ринку капіталу за останні 10-15 років на 60% перевищив обсяг зовнішньої торгівлі й на 130% - валовий світовий продукт. Глобальний обіг на ринку валют щодоби сягає 0,9-1,1 трлн дол. США. Неконтрольований приплив спекулятивного капіталу в країни з нестабільною економікою може дестабілізувати в них становище. Внаслідок відкриття ринків внутрішніх капітальних активів у десятках країн і доступу до ринку прямих запозичень фінансових ресурсів в усьому світі за останні 15 років сформувалися новий глобальний баланс економіки та глобальна фінансова система. Остання перебуває в стані зміни сформованого порядку між державами світу. Споживачі капіталу, передусім у країнах з нестабільними ринками, отримали доступ до ринку прямих запозичень фінансових ресурсів західного світу з одночасною фактичною відмовою цих країн від суверенітету у сфері фінансів, втратою контролю за утворенням зовнішнього боргу залежно від забезпеченості капітальними активами національної економіки. Колишні засоби контролю за національними фінансами і рухом економічних ресурсів виявилися морально застарілими, а нові, за відсутності ефективних обгрунтованих методів, ще не вироблені.

Отже, сучасна глобальна фінансова архітектура стратегічно важливим завданням визначає розробку і здійснення ефективної національної політики у галузі фінансів на основі детального аналізу сучасних геофінансових процесів з урахуванням актуальних чинників розвитку світової фінансової конюнктури. Для країн, що розвиваються, зокрема й для України, ця політика має бути спрямована на інтеграцію країни у світове співтовариство як рівноправного учасника, що передбачає розробку стратегії мінімізації ризиків і втрат, повязаних з виходом на міжнародну арену в умовах вимушеної відкритості економіки й максимізації можливих вигод від цього.

Сучасними реаліями світової економіки є піднесення американського долара, євро та японської ієни. Саме ці світові валюти, подолавши вузькі для них рамки національних ринків, забезпечують обіг переважної частини реальних активів у світі. Тому зараз фінансовий світ як ніколи близький до відмови від національних платіжних засобів й прийняття однієї зі світових валют. За цих умов треба чітко розуміти, що система світогосподарських звязків, що сторіччями будувалася на ідеї національного господарства, із введенням політичної валюти як законного платіжного засобу в інших країнах, кардинально змінює свої характеристики. Вихід грошової одиниці (нехай навіть і світової) за межі країни й витиснення внутрішніх грошей в деяких державах ускладнює проблему обліку реальних активів цих країн. З іншого боку, використання іноземних грошей для обслуговування внутрішнього господарського обігу фактично змінює економічний суверенітет майнових відносин у національних економіках і діє як прихований чинник зміни економічних відносин і політичної системи.

Поширення сфери обігу світових грошей за межі країн-емітентів й формування політичної валюти було обєктивно зумовлено пошуком їхнього додаткового забезпечення після відмови від системи золотого стандарту у 70-х роках XX ст., прагненням зробити дані гроші більш повноцінними за рахунок поширення сфери обігу не тільки на товарні потоки, а й на рух інвестиційних ресурсів. Саме з цим в сучасних умовах повязано завдання прискорення лібералізації глобального ринку капітальних активів та інтенсифікація процесів залучення національних капітальних активів на відкритий світовий ринок.

Глобалізація світової економіки сприяє формуванню єдиного ринку капіталів. Фондовий ринок є одним з основних механізмів акумулювання й перерозподілу капіталу у світовій економіці. На сучасній стадії розвитку світового господарства можна говорити про перевагу цього джерела формування капіталу порівняно з кредитом і внутрішнім накопиченням.

Розвиток обчислювальної техніки і телекомунікацій уможливив миттєве переміщення коштів з одного національного ринку на інший. Поряд з безсумнівними перевагами такої мобільності капіталу її безпосереднім наслідком є нестійкість національних ринків цінних паперів. З іншого боку, одним з найважливіших наслідків глобалізації фондових ринків стає загострення конкуренції за інвестиції між окремими національними ринками і групами ринків. Хоча боротьба за інвестиційні ресурси між головними центрами світового господарства (США, Європейським Союзом і Японією) в останнє десятиліття також украй загострилася, у найбільш важкому становищі в конкурентній боротьбі перебувають країни, що розвиваються. Для них завдання залучення інвестицій в національну економіку може бути сформульовано як завдання створення сприятливого режиму для зростання національної інвестиційної бази.

Загострення соціальних проблем і необхідність проведення структурної перебудови економік країн з нестабільними ринками, передусім пострадянських, викликали потребу залучення значних фінансових ресурсів з-за кордону. Негативний аспект фінансової глобалізації, що проявився в цих країнах, зумовлений особливостями процесу нагромадження капіталів у світовій економіці. Цей процес виявляється у задоволенні потреби в капіталах за рахунок підвищення швидкості обігу, в зміні структури ринку капіталів на користь короткотермінових високоприбуткових інвестицій, у використанні додаткового джерела накопичення прибутків по боргових зобовязаннях країн, що розвиваються, і країн з перехідною економікою.

Загальним недоліком ринків, що розвивають ся, є низька монетизація й слабкість фінансових потоків. Обсяги ринків цінних паперів в Україні, Росії та інших країнах колишнього СРСР штучно обмежені найнижчою серед країн світу монетизацією, що є результатом проведення наджорсткої антиінфляційної політики. Так, аналіз, який представили автори Програми відновлення фондового ринку (її було оприлюднено на першій нараді, присвяченій ринку цінних паперів - м. Москва, грудень 1998 р), демонструє, що понад 50% фондових ринків мають рівень капіталізації до 20% ВВП і навпаки - жоден розвинений ринок цінних паперів не має рівня капіталізації нижче 20% ВВП; для понад 50% фондових ринків індустріально розвинутих країн характерний рівень капіталізації вище 60% ВВП; 37% таких ринків мають капіталізацію вище 100%.

Існує пряма залежність між рівнем монетизації, насиченістю господарського обігу цінними паперами, рівнем розподілу фінансових ресурсів через субєктів фондового ринку, усталеністю позитивної конюнктури ринку цінних паперів та обсягом сегментів даного ринку. Пряма залежність темпів економічного зростання від рівня монетизації доведена Світовим банком (Звіт про світовий розвиток, 1989). Тому в сучасних умовах при відновленні фондових ринків пострадянських країн слід звернути особливу увагу на зростання монетизації економік шляхом додаткової грошової емісії, допущення контрольованої помірної інфляції, яка стимулює економічне зростання.

Список літератури

1. Белых В.С., Виниченко С.И. Биржевое право: Краткий учебный курс. - М.: НОРМА; Инфра-М, 2001. - 192 c.

2. Дегтярева О.И., Кандинская О.И. Биржевое дело: Учебник:. - М.: Банки и биржи; ЮНИТИ, 1997. - 503 c.

3. Жуков Е.Ф. Ценные бумаги и фондовые рынки: Учебное пособие. - М.: Банки и биржи; ЮНИТИ, 1995. - 224 с.

4. Зінченко Ф.А. Система європейських фондових бірж: перспективи консолідації та універсалізації // Формування ринкових відносин в Україні (укр). - 2006. - № 11. - C.49-53

5. Кравченко С.А. Состояние функционирования товарных бирж // Економіка АПК (укр). - 2006. - № 9. - C.98-105

6. Лялин В.А., Воробьев П.В. Ценные бумаги и фондовая биржа. - М.: Филинъ, 1998. - 232 c.

7. Назарчук М., Курбацький Г. Фондові біржі та позабіржові ТІС: схожість і відмінності між ними // Економіка України (укр). - 2005. - № 11. - C.21-30

8. Фінансові послуги України: В 6 т. Т.3: Енциклопедичний довідник: Наукове видання. - К.: Укрбланковидав, 2001. - 658 c.

9. Фінансові послуги України: В 6 т. Т.4: Енциклопедичний довідник: Наукове видання. - К.: Укрбланковидав, 2001. - 754 c.

10. Циганкова Т.М., Петрашко Л.П., Кальченко Т.В. Міжнародна торгівля: Навчальний посібник: Навчальне видання. - К.: КНЕУ, 2001. - 488 c.

11. Чалдаева Л.А. К вопросу об определении понятия фондовая биржа // Финансовый бизнес (рус). - 2002. - № 1. - C.16-20

12. Шелудько В.М. Фінансовий ринок: Навчальний посібник. - К.: Знання-Прес, 2002. - 536 c. - ISBN 966-7767-29-9