Организация труда управленческого персонала

СОДЕРЖАНИЕ: Содержание Введение Раздел 1 Теоретические и методологические основы организации труда управленческого персонала 1.1 Понятие и сущность организации трудаСодержание

Введение

Раздел 1 Теоретические и методологические основы организации труда управленческого персонала

1.1 Понятие и сущность организации труда

1.2 Особенность трудового процесса управленческого персонала.

1.3 Разделение и кооперация труда в сфере управления

Раздел 2 Организация труда управленческого персонала на примере планово-экономического отдела ОАО «Заинский сахар»

2.1 Общая характеристика и структура управленческого персонала ОАО «Заинский сахар»

2.2 Организация труда управленческого персонала планово-экономического отдела ОАО «Заинский сахар»

2.3 Оценка эффективности организации труда управленческого персонала планово-экономического отдела ОАО «Заинский сахар»

Раздел 3 Разработка мероприятий по усовершенствованию организации труда управленческого персонала в планово-экономическом отделе ОАО «Заинский сахар»

3.1 Выбор метдов и инструментов по усовершенствованию организации труда управленческого персонала в планово-экономическом отделе ОАО «Заинский сахар»

3.2 Использование (внедрение) методов и инструментов организации труда управленческого персонала в планово-экономическом отделе ОАО «Заинский сахар»

3.3 Реорганизация структуры планово-экономическлого отдела ОАО «Заинский сахар»

Раздел 4 Оценка социально-экономических последствий мероприятий по повышению эффективности организации труда управленческого персонала в планово-экономическом отдел ОАО «Заинский сахар»

4.1 Экономический эффект от усовершенствования системы организации труда управленческого персонала в планово-экономическом отдел ОАО «Заинский сахар»

4.2 Социальный эффект от усовершенствования системы организации труда управленческого персонала в планово-экономическом отдел ОАО «Заинский сахар»

Раздел 5 Нормативно-правовое обеспечение организации труда управленческого персоналаЗаключение

Библиография

Введение

Для эффективного функционирования современного производства, основанного на применении сложной техники и технологий, характеризуемого большим количеством внутрипроизводственных связей и инфор мационных потоков в сфере управления, необходимы четкая организация труда управленческого персонала, применение прогрессивных норм и нормативов, являющихся основой не только организации труда на рабочих местах, но и планирования, организации производственных процессов и управле ния производством. Соответствие форм организации труда руководителя и качества его нормирования уровню развития техники и технологий служит глав ным условием достижения высокой эффективности производства.

Являясь важной составной частью организации производственного процесса, организация труда руководителя как самостоятельная область экономичес кой работы на предприятии имеет особое содержание, сферу исследова ния и методы изучения производственной деятельности человека.

Возникшая на стыке многих научных дисциплин, наука об организа ции труда основывается на использовании математики, физиологии и психологии, социальных аспектов трудовой деятельности. Это позволя ет, с одной стороны, комплексно подходить к выбору оптимальных вари антов взаимодействия человека с техническими средствами производ ства, а с другой, глубоко дифференцируя сложные явления на простые, всесторонне их исследовать и путем моделирования находить наиболее эффективные решения. Таким образом, все решения и области организа ции труда принимаются на основе всестороннего анализа, точного учета, научнообоснованных методик.

В условиях рыночной экономики возникает объективная необходи мость в повышении роли организации труда руководителя. С появле нием предприятий различных форм собственности, расширением их прав результативность их деятельности и заработная плата работников прямо зависят от эффективного использования факторов производства. А этого можно добиться лишь используя возможности совершенствования орга низации и нормирования труда. Это наиболее целесообразный путь, не требующий существенных затрат. Как показывает практика, сокращение затрат труда, как правило, обеспечивает одновременное снижение затрат на единицу продукции. В результате достигается снижение себестоимости продукции даже на предприятиях с низкой долей заработной платы в ее составе.

Для этого необходимо, чтобы организация труда руководителя в полной мере выполняла свои функции. Поэтому при установлении норм труда в первую очередь должны учитываться такие организацион но-технические условия, которые обеспечивают эффективное использо вание техники, технологии и рабочего времени.

Целью данного дипломного проекта, является рассмотрение организации труда руководителей. То есть, как организовать работу руководителя, чтобы его труд был наиболее эффективным. Но следует помнить, что труд руководителя настолько специфичен, что правильно организовать его довольно проблематично. Умение эффективно руководить, что это, наука или искусство? Однозначного ответа на этот вопрос, наверное, не даст никто. Можно лишь предположить, что это некий синтез науки и искусства управления. И поэтому в данном дипломном проекте будут по возможности рассмотрены все нюансы и пути повышения эффективности работы руководителя.

Раздел 1 Теоретические и методологические основы организации труда управленческого персонала

1.1 Понятие и сущность организации труда

В организации труда принимает осуществление комплекса мероприятий способствующих пропорциональной расстановке персонала по трудовым и управленческим функциям с целью обеспечения максимального использования их рабочего времени, создании обстановки позволяющей эффективно трудится при любом уровне состояния техники и здоровья. Под научной организацией труда понимается процесс непрерывного совершенствования организация труда на основе научных достижений и передовой практики[1] . Из определения организации труда следует, что совершенствование техники и технологий не является элементом организации труда. В состав комплекса мер организации труда включают следующее:

1) осуществление разделения и кооперации труда

2) организация рабочих мест

3) создание нормальных благоприятных физических и соц-экономических условий труда

4) установление рациональных режимов труда и отдыха

5) создание высокой дисциплины труда, формирований системы производственного инструктажа и осуществление его создание системы повышений квалификаций работников, их подготовки, переподготовки

6) разработка мер материального стимулирования процессов работы персонала с меньшей численностью.[2]

Рассмотрим все составные элементы научной организации труда, начиная с первого - организацией рабочего места.

Под рабочим местом понимается часть производственного пространства закрепленная за работником или за группой работников оснащенная всем необходимым для выполнения их профессиональная деятельности[3] . Рациональная организация рабочего места должна соответствовать следующим требованиям: 1)производств пространство под рабочее место по своим размерам должно соответствовать специфике работы и его владельца. Существуют нормативы разработанные для различных рабочих мест. 2)рабочее место должно быть оснащено всем необходимым и должно быть организованно обслуживание данного рабочего места 3)планировка рабочего места, т.е. размещение его оборудования, организации техники и т.д. должно быть выполнено исходя из частоты пользования, максимального удобства и спецификой работы. 4)при организац рабочего места должны учитываться эргономические требования и физиологические особенности человеческого организма. 5)рабочее место должно соответствовать требованиям промышленной эстетике. То есть, рабочее место должно быть максимально удобным для его работника, исключать все его лишние движения.

Основным понятием в организации труда является условия труда.

Условия труда[4] – это состаяние факторов окружающей обстановки работника (температура, наличие шума, освещенность, воздухообмен, состав воздуха и др.). Несоблюдение установленных санитарных норм, разработанных для различных видов деятельности работников будет приводить к утомляемости персонала в плоть до нанесения вреда его здоровью. В санитарных нормах указывается или минимальные или максимальные показания того или иного фактора.

С определенной точностью к условиям труда могут быть отнесены режим труда и отдыха. Режим труда и отдыха[5] - это такое чередование труда и отдыха, которое позволяет сохраняя здоровье персонала, поддерживать высокий уровень его работы. Установлены годовой, недельный и суточный режим работы. Годовой – продолжительность отыха и время его предоставления, дополнительного отпуска в связи с неблагоприятными условиями труда и другими случаями предусмотренными трудовым законодательством. Недельный и суточный режим работы – график сменности, который определяет очередность и продолжительность дней, количество дней отдыха в неделю или в месяц, занятость бригад в различных сменах. Чередование труда и отдыха в течение рабочего дня определяется степенью его тяжести, условиями труда, организац производства. Общая продолжительность внутрисменного отдыха установленного на основе норм труда, а так же с учетом действующего распорядка рабочего дня.

Важным базовым элементом в организации труда является трудовая дисциплина. Трудовая дисциплина[6] – это сознательное и точное выполнение всеми работниками своих служебных обязанностей, распоряжений и приказов руководства, строгое соблюдение норм трудового права, инструкций к установленным правилам внутреннего распорядка, технологическим требованиям, правил технической безопасности, производственной санитарии и пожарной охраны. Назначение производственного инструктажа – объяснить как выполняются трудовые задания с максимальным качеством при минимальных затратах труда и материалов. Для ново пришедших на работу проводится вводный инструктаж. Для того, что бы ознакомить работника с его функциями, правами и ответственностью, правилами к распорядку предприятия и подразделения. Сюда относятся инструктажи по тех безопасности, пожарной, правил обслуживания энергетического оборудования и отдельных машин.

В итоге всех мероприятий и мер по организации труда должно быть увеличение производительности труда.

Показатель результативности или эффективности (отношение полученных результатов к затратам) труда. В качестве результата - объем выполненной работы, а в качестве затрат – затраты труда. В качестве показателя объема работы могут выступать натуральные измерители (шт, кг и т.д.), стоимостные и трудовые (норма/час). В качестве трудозатрат выступают чел/часы отработанного времени при выполнении данных работ за определенный период времени. В этом случае производительность труда оценивается кол-вом выполненной работы, приходящейся в среднем на 1 работника. Повышение производительности труда можно осуществить 2 способами: 1)повышение объема выполнения работ при неизменных трудозатратах, может вырасти только за счет роста интенсивности труда, т.е. напряженности в единице времени. Интенсивность выражается темпом рабочих движений и плотностью использования рабочего времени, которое можно выразить Кф использования рабочего дня. Кф будет выражатся Тпроизвод (время непосредственно затраченное на производство детали) и Тобщ (общее кол-во отработанного времени). Например, если при 8 часовом рабочем дне время работ 420 минут (не должно включать не свойственных работнику функции, время регламентированных перерывов 25 минут, то время непосредственной работы: (420+25)/480=0,93%. Т.е интенсивность труда ниже нормы (ед.). Т.о. Кф использования рабочего времени может условно отобразить интенсивность труда. Особенностью этого направления раста производ труда следующая, интенсивность труда не может расти бесконечно и имеются границы его роста. Этой границей является нормальная, общественно-необходимая интенсивность труда (относительно высокая интенсивность труда, которая не наносит вред здоровью работника и позволяет восстанавливать свои силы во внерабочее время и сохраняет его потребности к духовному и физическому совершенствованию.

2) снижение трудозатрат, отсюда следует снижение трудоемкости единицы изделия или выполнение работы может происходить за счет повышения или лучшего использования трудового работника (его квалификации), применение более совершенной техники, более совершенной организации труда. Это направление не имеет ограничений, т.к. безгранично совершенствование человека, научно-технический прогресс и совершенствование организации труда. Кроме того, эти два направления отличаются стоимостью единицы продукции. При росте производительности труда за счет его интенсивности общая стоимость изготовления продукции возрастает, за счет увеличения его объема, но стоимость ед продукции не изменяется. Во втором случае, т.к. рост производительности труда происходит за счет снижения трудоемкости ед продукции, то ее стоимость будет снижаться, а общая стоимость выпущенной продукции останется неизменной. Например, рабочие при обычной интенсивности труда за 8 часов обработали 20 деталей, за счет интенсивности труда, они увеличили выработку до 24 деталей, это равнозначно тому, что кол-во труда вкладываемое рабочим в производство в течение рабочего дня, а так же стоимость обработки деталей увеличились на 20%. Но т.к. затраты труда на обработку ед продукции остались неизменны, то неизменна и ее стоимость. При повышении производительности силы труда происходит уменьшение затрат на 1 деталь с 24 мин (480мин/20шт), до 20 мин (480мин/24шт), общие затраты труда те же (8 часов). Изменится кол-во труда приходящимся на ед продукции и уменьшении ее стоимости. Таким образом, вторая теория наиболее предпочтительна, т.к. не имеет ограничений и снижает стоимость внутри продукции.[7]

Измерение живого труда - это когда в производстве труда учитываются затраты не только живого но и прошлого труда, то есть происходит измерение производительности общественного труда. На конкретных предприятиях, производство живого труда не возможно измерять, т.к. затраты труда прошлого не возможно выразить в виде затрат рабочего времени или численности персонала затраченного на производство оборудования и машин, т.к. машины и оборудования закупаются предприятием в рублях, вместе с тем, соотношение затрат живого и прошлого труда при анализе роста производительности труда на предприятии можно отслеживать через измерение себестоимости выпускаемой продукции. При переоснащении оборудования предприятия, внедрения новых технологий или техники, производительность живого труда должна расти, но на первом этапе начинает расти себестоимость продукции, поэтому при повышенной эксплуатации оборудования, вместе с ростом производительности труда, должна снижаться постепенно и себестоимость продукции. Как уже было сказано, на предприятии не измеряется производительность живого труда, производительность общественного труда может измеряться в регионах, крупных промышленных центрах. Измерение на предприятии производительность живого труда вызвано следующим: 1)затраты прошлого труда невозможно измерить в ед труда. 2)только живой труд создает прибавочную стоимость 3)несмотря на разницу в показателях абсолютной производительности труда при измерении живого и общественного труда, темпы их роста одинаковы или близки

Для измерения производительности живого труда применяется ряд методов, это связано с тем, что все методы измерения имеют определенные неточности и для различных сфер производства более точным оказываются различные методы. Все методы измерения производительности труда относятся к 3 группам: 1)натуральные методы (производимая работа измеряется в натуральных единицах (шт, кг, кв/час), 2)стоимостные (выпущенная продукция измеряется в рублях), 3)трудовые (объем работы измеряется в трудовых показателях, т.е. нормах-часах выполняемой работы).

1.2 Особенность трудового процесса управленческого персонала

Управление организацией может быть представлено в виде процесса осуществления определенного типа взаимосвязанных действий по формированию и использованию ресурсов организации для достижения ею своих целей наиболее эффективно[8] .

Характеризуя понятие управленческий труд, следует отметить, что сферой его приложения является управление производством или другими объектами.

Управление представляет собой область деятельности, направленную на обеспечение согласованной и эффективной работы трудового коллектива, создающего материальные ценности или производящего услуги. Оно включает в себя выполнение различных функций. По своему содержанию эти функции можно свести в несколько основных групп. Так, применительно к управлению деятельностью коллектива (предприятие, объединение и др.) НИИ труда выделяет семь групп, различающихся объектом воздействия, преимущественной стадией его осуществления и содержанием управленческой деятельности.

Управленческий труд по сравнению с трудом рабочих имеет свои существенные особенности. Прежде всего это преимущественно умственный труд.

Различают три вида умственного труда: эвристический, административный и операторный.

Эвристический труд — творческая составляющая умственной деятельности.

По своему функциональному назначению он характеризуется как труд по исследованию, анализу и разработке различных вопросов (разработка планов и анализ их выполнения, определение направлений совершенствования конструкции и состава продукции, технологии, организации производства и труда, решение социальных проблем). По содержанию эвристический труд связан с выполнением аналитических и конструктивных операций и направлен на разработку и принятие решений.

Административный труд — вид умственного труда, функциональным назначением которого является непосредственное управление деятельностью и поведением людей. По содержанию он достаточно разнообразен и включает выполнение различных организационно-административных операций (координационных, распорядительных, контрольных). Этот вид умственного труда призван обеспечить координацию деятельности отдельных участников и трудовых коллективов (различных отделов заводоуправления, цехов и т. п.).

Операторный труд - это труд по выполнению стереотипных (постоянно повторяющихся) операций детерминированного (предопределенного) характера.[9]

По содержанию это информационно-техническая работа, включающая документационные операции (оформление документов, их копирование, размножение, хранение, обработка корреспонденции и т. п.), первично-счетные и учетные, ввод данных в ЭВМ, переработка информации по заранее разработанной программе, вычислительные операции.

Преобладание тех или иных видов умственных нагрузок определяет в значительной степени специфику организации управленческого труда в отношении методов выполнения работ, видов норм, способов регламентации, факторов условий труда.

Рассматривая особенности управленческого труда, следует подчеркнуть, что, так же как труд рабочих, он является необходимым и производительным трудом. Но вместе с тем он имеет особую производительную форму. Занятые управленческим трудом непосредственно не создают материальных ценностей, но, осуществляя техническую и организационную подготовку производства, совершенствуя методы планово-экономической работы, формы материального стимулирования, решая коммерческие задачи, они реализуют свою деятельность в продукте труда совокупного работника. Без их труда невозможно современное производство.

Специфичен и предмет управленческого труда, в качестве которого выступает различного рода информация. В силу этого управленческий труд носит информативный характер. Информация по форме может быть устной и документированной (чертежи, технологические карты, планы, проекты и т.п.), по функциональной принадлежности - технической, трудовой, бухгалтерской, коммерческой, она различается и по используемым носителям (документы, перфокарты, магнитные ленты).

Особенность результатов управленческого труда состоит в том, что они трудно поддаются количественной оценке.

Результаты труда руководителей, как правило, оцениваются косвенно — по показателям производственной деятельности возглавляемых ими коллективов, труда специалистов и технических исполнителей — по показателям работы отдела (бюро). Это своего рода конечные результаты, между временем достижения которых и моментом приложения труда существует значительный разрыв.

Нельзя наделять свойствами конечного результата управленческого труда его промежуточные результаты — расчеты, чертежи, разрабатываемую техническую и организационную документацию, другую информацию. Иначе создается абсурдная ситуация: чем больше выполнено или подготовлено расчетов, различных документов, тем плодотворнее труд, а это далеко не так. Отсюда и важное свойство производительной формы управленческого труда: его эффективность должна оцениваться не по количеству подготовленных документов и изданных распоряжений, а по результативности и прогрессивности принимаемых технических, организационных, экономических решений — по их влиянию на результаты деятельности работников, непосредственно занятых производством продукции или услуг. Эта специфика определяет такие требования к организации управленческого труда, как необходимость тщательного анализа объема и форм информации, методов и средств выполнения трудовых процессов с целью выявления и устранения документационных излишеств.

Все указанные отличительные качества управленческого труда обусловливают особый подход к его организации.

Содержание и набор действий и функций, осуществляемых в процессе управления, зависят от типа организации (деловая, административная, общественная, образовательная, военная и т.д.), от размеров организации, от сферы ее деятельности (производство товаров, оказание услуг), от уровня в управленческой иерархии (высшее руководство, управление среднего уровня, нижний уровень управления), от функции внутри организации (производство, маркетинг, кадры, финансы) и от многих других факторов. Однако, не смотря на все разнообразие, как на это обратил внимание еще в 1916г. А. Файоль, для всех процессов управления в организации характерно наличие в общем-то однородных видов деятельности. Роль управления в организации была определена им следующим образом: предвидеть, организовывать, руководить, координировать и контролировать. В настоящий момент этот перечень может быть дополнен и выглядеть в виде следующей логической цепочки действий:

-установление целей — определение будущего состояния организации;

-формирование стратегии — определение способов достижения цели

-планирование работы — определение задач конкретным исполнителям;

-проектирование работы — определение рабочих функций исполнителей;

-мотивирование деятельности — целенаправленное воздействие на работника;

-координация работ — согласование усилий исполнителей;

-учет и оценка работы — измерение результатов работы и их анализ;

-контроль хода работы — сопоставление результатов с целями;

-обратная связь — корректировка целей[10] .

В выполнении данных функций управляющие в процессе организации труда должны достигать наибольшей эфективности. Но достижение эффективности в современных условиях становится все более трудной задачей. Если управляющие не будут стремиться к максимальной эффективности в своей работе, они просто превратятся в чиновников, отсиживающих положенные часы, либо вовсе останутся не у дел. Давайте рассмотрим деятельность интеллектуального работника, чей труд не зависит от той организации, в которой он работает.

Так, перед врачом не стоит задача эффективности. Вместе с пациентом в кабинете врача появляется все то, что делает аффективными или реализует проблемы последнего. Во время осмотра пациента доктор, как правило, концентрирует на нем все свое внимание. В это время доктор как бы остается один на один со стоящей перед ним задачей и ему практически ничего не мешает. Задача, которую должен решить доктор, вполне очевидна. Подходы к ее решению зависят от истории болезни пациента. Иными словами, доктор имеет перед собой заданную цель: восстановить здоровье больного или по крайней мере улучшить его самочувствие.

В целом врачам не свойственны ни самоорганизация, ни организация своего труда. Тем не менее для них обычно не составляет труда быть эффективными.

Управляющий какой-либо организации находится совершенно в иной позиции. Он постоянно сталкивается с четырьмя главными проблемами, или обстоятельствами, которые ему практически неподконтрольны. Каждая из них присуща любой организации и работе управляющего. Поэтому ему приходится мириться с неизбежным. Однако каждая из этих проблем тормозит достижение положительных результатов в работе.

1. Управляющий не принадлежит самому себе. В функциональном смысле управляющий - пленник своей организации. Каждый волен занимать его время, что чаще всего и происходит.

2. Фактически управляющий не в силах изменить подобную ситуацию. Он не может поступить по примеру доктора, который дает распоряжение медицинской сестре- в течение ближайших тридцати минут никого не пускать к нему в кабинет. Управляющему не дают возможности сконцентрироваться на решении той или иной поставленной задачи: то ему звонят по телефону, то он вынужден выслушивать претензии серьезных клиентов, то его вызывают к начальству или в муниципалитет.

Управляющие вынуждены постоянно находиться во включенном состоянии до тех пор, пока не изменят ту реальность, в которой живут и работают.

Для Соединенных Штатов достаточно характерна такая ситуация, при которой президент компании (или другое должностное лицо) вынужден непосредственно заниматься проблемами маркетинга и производства, в то время как в его задачу входит осуществление общего руководства предприятием. Многие склонны объяснять это тем, что большинство американских управленцев имеют за плечами богатый опыт практической деятельности и не могут избавиться от укоренившихся привычек. Вместе в тем, эта же самая проблема существует в тех странах, где деятельность управляющего несколько отличается от американской модели. Например, в Германии, Швеции или Дании руководители высшего звена являются выходцами из так называемых головных секретариатов, где они набираются опыта общего руководства. Несмотря на это, эти управляющие часто подвергаются критике за то, что тратят много времени на текучку. Иными словами, в этом отношении не существует большой разницы между американскими и европейскими руководителями. Более того, проблема текучки характерна не только для работников управления высшего звена, но и для управляющих любого уровня. Следовательно, отнюдь не послужной список управляющего и не прочность человеческой натуры являются первопричиной этого явления. В центре проблемы лежит реальность, или обстановка, в которой функционирует управляющий. Если он не найдет в себе силы сознательно изменить ее, то будет вынужден плыть по течению. Зависимость от хода событий характерна для врачей, и в этом нет ничего предосудительного. Врач, обращающийся к вошедшему в его кабинет с вопросом На что жалуетесь?, ожидает услышать адекватный ответ. Если пациент говорит: Доктор, у меня бессонница. Я уже три недели не могу заснуть, - он тем самым предоставляет врачу ключевую информацию. Если даже доктор придет к выводу, что бессонница это всего лишь один из симптомов более серьезного расстройства здоровья, то он все равно сможет помочь пациенту провести несколько ночей более или менее спокойно.

Для управляющих же события не несут в себе конструктивной информации, они ничего не говорят ему о возникшей проблеме. Для врача важны жалобы пациента именно потому, что они важны и для последнего. Наоборот, внимание управляющего не может концентрироваться на чем-то одном. В этом случае события сами по себе не несут в себе информации. Они даже не являются симптомами в том смысле, в каком жалобы пациента несут в себе первичную информацию для лечащего врача.

Если управляющий позволит себе плыть по течению, то все его усилия будут в конечном счете растрачены по мелочам. Он может быть прекрасным человеком и работником и тем не менее впустую растратит свои знания и способности. Разбрасываясь в текущей работе, он выхолащивает свою эффективность. Чтобы быть эффективным, управляющему необходимо иметь критерии, которые позволят ему сосредоточиться на самом важном, на вкладе в успех своей организации, на конечных результатах. Вполне возможно, что эти критерии находятся вне текущих дел.

3. Третьим обстоятельством, препятствующим эффективности, является тот факт, что руководитель действует в пределах организации. Это означает, что эта эффективность проявляется только в том случае, если его замыслами и решениями воспользуются его коллеги. Известно, что в задачу организации как таковой входит соединение и размножение усилий отдельных ее членов. Организация использует знания отдельного работника как источник, мотивацию и ориентиры для других работников умственного труда. Последние редко объединяются в одну производственную цепочку именно потому, что их деятельность связана с интеллектуальной сферой. Каждый из этих работников обладает своими собственными навыками и ставит перед собой собственные задачи. Один интересуется налогообразованием, другой - бактериологией или подготовкой управленческого персонала для городской администрации. Для кого-то представляют интерес расчеты по производственным затратам, для других - экономика больничного хозяйства или распоряжения городских властей. Каждый должен иметь возможность использовать результаты труда других.

Обычно эффективность управляющего зависит не от людей, над которыми он имеет непосредственный контроль, а от тех, кто работает в других областях, или от непосредственного начальства. Деятельность управляющего будет неэффективной, если он не будет взаимодействовать с этими людьми и вносить свой вклад в их работу.

4. Наконец, управляющий действует в пределах организации. Каждый действует в определенной организации, будь то промышленное предприятие, исследовательская лаборатория, государственное учреждение, крупный университет и т. д. На все, что находится вне его организации, он смотрит как бы сквозь толстые, искажающие действительность линзы, и о внешних событиях, как правило, узнает не из первых рук. Прежде чем попасть в зону его внимания, вся информация о внешнем мире проходит сквозь фильтр определенных отделов и в конце концов принимает рафинированную и абстрактную форму, соответствующую критериям данной организации.

Но сама организация как таковая - это своего рода абстракция. Математически ее можно было бы выразить точкой, т.е. величиной, не имеющей ни размера, ни протяженности. Даже самая крупная организация нереалистична по сравнению с той действительностью, в которой она существует.

Иначе говоря, внутри себя организация нерезультативна. Все результаты дают о себе знать извне. Например, единственный результат промышленного предприятия производится покупателем, который превращает расходы и затраты сил этого предприятия в его доход и прибыль посредством своей готовности обменять свою покупательскую способность на продукт деятельности предприятия. Принимая решение, покупатель может выступать в роли потребителя, руководствуясь рыночной конъюнктурой, либо в роли социалистического правительства, регулирующего спрос и предложение на основе внеэкономических ценностных критериев. В любом случае субъект, принимающий решение, находится вне пределов предприятия. Управляющий не может по своему усмотрению изменить эти четыре обстоятельства. Они являются необходимыми условиями его существования. Вместе с тем он должен осознать, что не достигнет никаких результатов до тех пор, пока сознательно не научится быть эффективным.

1.3 Разделение и кооперация труда в сфере управления

Разделение и кооперация труда является организационно технической основой всей организации труда, не выполнив эти основы невозможно осуществить все остальные. Специализация производственныз подразделений на предприятии так же может осуществляться по технологическому или предметному признаку. Как правило на предприятии выпускается несколько видов продукции. При технол принципе построения цехов они специализируются по видам операций. При предметном принципе построения производств подразделений за цехами и участками закрепляются отдельные виды изделий и все тех операции осуществляются в данном цехе.

Обратная сторона разделения труда означает соединение разделенного процесса труда в общий трудовой процесс – кооперация[11] . Можно выделить общее (деление его на промышленную и с/х сферу), частное (выделение в общих сферах отраслей и подотраслей производства) и еденичное (разделение внутри отрасли по предприятиям. Внутри единичного разделения труда существует три основных вида: Технологическое, функциональное, предметное. На их базе происходит профессиональное разд труда, далее квалификационное т.е разделение труда по сложности). Технологическое – разбивка трудового труда на однотипные операции согласно сущ тех выполнения работ. Технология – это соответствующий тех документ в котором проектируется согласно опред тех процессу все операции по изменению формы, размера, структуры исходного материала, для превращения его в конечную продукцию. Так же обосновывает последовательность операций, указывает о оборудовании, инструменте и применяемые при этом приспособления. Функциональное – деление всех работ согласно трудовым и управленческим функциям рабочих и служащих. В составе промышленного производства состава предприятия выделяют: 1)основные рабочие 2)вспомогательные рабочие(обслуживание основных рабочих (ремонтники, наладчики)) 3)ученики 4)инженерно-технические работники 5)младший обслуживающий персонал 6)охрана. Все эти группы работников имеют свои собственные функции, управленческий персонал имеет внутри аппарата управления многочисленные и многообразные функции управления и обеспечения этого управления. Разделение работ по этим функциям и предусматривает функции разделения труда. Предметное разделение труда осуществляется не по техническим операциям и функциям, а по отдельным предметам (деталям, узлам, видам изделий). При предметном разделении труда используются универсальные рабочие места с универсальным оборудованием, с использованием работников широкого профиля, владеющих несколькими профессиями. Профессиональное разделение труда внутри предприятия происходит на основе формирования однородных и однотипных технических операций (токарные, сварочные, сверлильные). Квалификационное разделение труда предусматривает разбивку работ внутри профессий по сложности осуществления на основе тарифно-квалификационного справочника, которые описывают виды работ, требуемые знания и умения работников данного разряда.[12]

Одна из проблем менеджмента — повышение результативности труда управляющих. Решается эта проблема прежде всего на основе разделения труда менеджеров, то есть специализации управленческих работников на выполнении определенных видов деятельности, разграничении полномочий, прав и ответственности.

Разделение основывается на формировании групп работников управления, выполняющих одинаковые функции менеджмента (планирование, организация, мотивация, контроль). Соответственно, в аппарате управления появляются специалисты, занимающиеся своими конкретными вопросами.

Структурное разделение управленческого труда исходит из таких характеристик управляемого объекта, как организационная структура, масштабы, сфера деятельности, отраслевая, территориальная специфика. В силу разнообразия факторов, воздействующих на структурное разделение труда, оно специфично для каждой организации. Можно выделить общие черты, касающиеся вертикального и горизонтального разделения труда менеджеров.

Вертикальное разделение труда построено на выделении трех уровней управления — низового, среднего и высшего.[13]

К низовому уровню управления относятся менеджеры, имеющие в своем подчинении работников преимущественно исполнительского труда. Они осуществляют управление такими первичными подразделениями, как бригады, смены, участки.

Средний уровень (50—60% численности управленческого персонала) включает менеджеров, ответственных за ход производственного процесса в подразделениях. Сюда входят менеджеры штабных и функциональных служб аппарата управления фирмы, ее филиалов, отделений, а также руководство вспомогательных и обслуживающих производств, целевых программ и проектов.

Высший уровень (3—7%) — администрация предприятия, осуществляющая общее стратегическое руководство организацией, ее функциональными и производственно-хозяйственными комплексами.

На каждом уровне управления предусматривается определенный объем работ по функциям управления. Это горизонтальное разделение труда менеджеров по функциям. Более глубокое разделение предполагается по основным подсистемам предприятия (персонал, НИОКР, маркетинг, производство, финансы).

Учитывает виды и сложность выполняемых работ. Выделяют руководителей (принятие решений, организация их реализации), специалистов (проектирование и разработка вариантов решений), служащих (информационное обеспечение процесса).

Такое деление обусловлено тем, что управленческая деятельность заключается в осуществлении непосредственного руководства управляемым объектом (предприятием, учреждением, отделом, производственным подразделением), разработке необходимых управленческих решений и подготовке информации. Характер участия каждой из названных групп работников в процессе управления определяется решаемыми ими задачами и функциональными обязанностями.

Руководители предприятий и структурных подразделений совместно с советами (правлениями) определяют цели и направления деятельности, осуществляют подбор и расстановку кадров, координацию работы исполнителей и подчиненных им звеньев производства и управления, обеспечивают слаженную и эффективную работу соответствующих коллективов. По характеру умственных нагрузок труд руководителей относится к эвристическому и административному труду.

Специалисты (инженеры, техники, экономисты и др.) заняты разработкой и внедрением в производство технологических процессов, новых или усовершенствованных видов продукции, форм и методов организации производства, труда и управления, технических и экономических нормативов, коммерческой деятельности, а также обеспечением производства необходимой документацией, материалами, разного рода обслуживанием и т. п. Труд специалистов по характеру умственных нагрузок — это эвристический труд с некоторыми элементами операторного.

Служащие (или, иначе, технические исполнители) выполняют разнообразную работу, связанную с обеспечением деятельности руководителей и специалистов.

Это сбор, фиксация, передача, первичная обработка информации, множительные работы, оформление документов и т. п. Служащие в основном заняты операторным трудом. В условиях компьютеризации процессы переработки и использования информации, подготовка необходимых для работы документов требуют специального высшего или среднего образования. Поэтому есть основания отнести соответствующих работников к специалистам.

Данная классификация содержит основные функции выполняемые высшим управленческим персоналом.

В решении задач организации труда служащих, совершенствования аппарата управления и методов его работы, улучшения использования рабочего времени и сокращения управленческих расходов особое место принадлежит нормированию. Нормирование труда в последние годы объективно выдвинулось на первый план и является одним из важных элементов системы управления персоналом организации. Связано это, прежде всего, с необходимостью повышения эффективности использования трудового потенциала работников, оптимизацией их численного и профессионального состава и своевременной корректировкой требовании к персоналу исходя из условии рынка. В настоящее время нормируется труд значительной части служащих, занятых в промышленности, строительстве, на транспорте и других сферах материального производства. Однако не охвачено нормированием большинство служащих сфер нематериального производства, особенно во вновь созданных отраслях экономики, в том числе и в государственном секторе. Применяемые сегодня подходы к организации и нормированию труда в государственных и административных структурах, тем более ориентированных на удовлетворение социальных потребностей населения, не позволяют в должной мере повышать эффективность деятельности за счет наиболее полного раскрытия и использования человеческого потенциала. [14]

Определение штатной численности персонала непосредственно связано с проблемой нормирования труда. По сравнению с ситуацией централизованного планирования значение и роль нормирования труда изменились в принципе. Прежде стремились заложить в разрабатываемые нормы трудовых затрат как можно больше резервов и тем самым обеспечить гарантированное выполнение плана, получение премий и наград. Не случайно численность работающих в отечественных организациях зачастую в несколько раз превышала численность работающих в аналогичных структурах в западных странах. Таким образом, нормы труда нередко выступали как одно из средств сокрытия резервов производства. Подобная практика еще и сегодня не изжита в государственных и административных структурах. Нормы труда все еще трактуются как мера затрат труда на выполнение заданного объема работ и предоставления услуг в определенных организационно-технических условиях. Такая формулировка позволяет многим организациям, особенно монопольно предоставляющим те или иные услуги, закладывать в расчеты при планировании выгодные для себя нормы, ссылаясь на свои специфические условия. Рынок и конкуренция не приемлют любые нормы, складывающиеся в «определенных организационно-технических условиях», а признают только отражающие общественно необходимые затраты труда.

Нормирование труда управленческого персонала представляет собой особую сложность. Основным объектом нормирования является выполняемая управленческая функция — определенный состав работ. По характеру труда, сложности и ответственности выполняемых функций управленческий персонал делится на три категории: руководители, специалисты, технические исполнители или другие служащие.

Их трудовые функции и содержание труда различаются, прежде всего, по таким показателям, как сложность выполняемых работ и требуемый уровень квалификации работников, степень ответственности, удельный вес творческого труда, степень повторяемости отдельных элементов работы, неравномерность загрузки в течение рабочего дня. Все это требует применения различных методов нормирования труда и расчета численности для разных категорий управленческого персонала.

Практика использования нормативов численности служащих выдвинула ряд методических вопросов, от решения которых зависит качество нормативной базы и расширение сферы нормирования труда. Одним из таких вопросов является создание методики, включающей в себя математические модели, отражающие трудовые функции служащих дифференцированно по функциям управления. Причем комбинации параметров расчетных формул должны представлять конкретную работу и определять категорию, а в некоторых случаях и должностную группу, служащих. Между составом трудовых функций и параметрами формулы, его отражающими, должна существовать логическая связь.

Раздел 2. Организация труда управленческого персонала на примере планово-экономического отдела ОАО «Заинский сахар»

2.1 Общая характеристика и структура управленческого персонала ОАО «Заинский сахар»

Полно фирменное наименование: Открытое акционерное общество ОАО «Заинский сахар»

Сокращенное фирменное наименование: ОАО «Заинский сахар»

Место нахождения: 423520, Россия, Республика Татарстан, город Заинск, ул. Заводская 1.

Организационно-правовая форма: Открытое акционерное общество

Дата государственной регистрации: 14.02.2002 года

Размер уставного капитала: 120 044 615 рублей.

Количество выпущенных акций: 12004461 штук.

Основной вид деятельности общества в соотвествии с уставом:закупка, прием, хранение и переработка сельскохозяйственной продукции — сахарной свеклы, сырца.

ОАО Заинский сахар - это крупное предприятие, перерабатывающее до 3000 тонн сахарной свеклы в сутки по сложной технологии и с ярко выраженным сезонным характером производства. Технологический процесс ведется5 непрерывно в течение суток и в течение всего сезона переработки сахарной свеклы. Производство сахара-песка из сахарной свеклы начинается с момента начала уборки сахарной свеклы в сентябре месяце. Заготовка сахарной свеклы ведется в течение приблизительно 50-60 суток, закладывается на хранение и в течение всего сезона непрерывно подается в завод на переработку. В межсезонный период осуществляются работы по текущему и капитальному ремонтам оборудования, выполняется комплекс работ по совершенствованию технологии производства, замене морально и физически изношенного оборудования, также выполняется программа технического переоснащения и реконструкции.

ОАО «Заинский сахар» расположен на Юго-Восточной части Татарстана, которая граничит с Удмуртской Республикой, Башкортостаном и Оренбургской областью. Крупные города Татарстана расположены в радиусе 150 километров от завода: Набережные Челны, Нижнекамск, Елабуга, Альметьевск, Лениногорск, Бугульма, Чистополь. Реализацию сахара-песка осуществляем как самовывозом, так и железнодорожными отгругками. Доля нашей продукции реализуемой в близлежащих городах Татарстана составляет: Набережные Челны - 67%, Нижнекамск - 84%, Елабуга - 79%, Альметьевск - 83%, Лениногорск - 17%, Бугульма - 63%, Чистополь - 93%. ОАО «Заинский сахар» заключило договора на поставку сахара-песка с предприятиями пищевой промышленности Татарстана таким как Челны - Хлеб, Булгар - Пиво, пищекомбинаты, ликероводочный завод. Основные рынки сбыта - свеклосеющие хозяйства Закамской зоны свеклосеяния в счет расчетов за поставленную сахарную свеклу поряка 60 % от общего объема производства сахара-песка, автотранспортные предприятия, производящие перевозку сахарной свеклы из свеклосеющих хозяйств на свеклоприемный пункт завода порядка 9 % от общего объема производства.

Отгрузка железнодорожным транспортом производится также и в следующие регионы:

-Удмуртская Республика. Данный регион не имеет на своей территории сахарных заводов и сахар-песок ввозится из других регионов. Доля реализации нашей продукции составляет порядка 18%. Емкость рынка сахарного песка и не высокие транспортные расходы по доставке (180 рублей за 1 тонну) позволяют увеличить и закрепиться в этом сегменте рынка на уровне 40% объема реализации нашей продукции;

-Республика Башкортостан. Основными нашими конкурентами в данном регионе являются сахарные заводы Башкортостана и Краснодарского края. На территории Республики Башкортостан имеется четыре сахарных завода. Обеспеченность своим сахаром составляет около 67%. Доля реализации нашей продукции порядка 12%. Приграничные города Республики Башкортостан - Нефтекамск и Октябрьский потребляют нашей продукции порядка 41% и 59% соответственно при этом также имеем не высокие транспортные расходы (160-180 рублей за 1 тонну).

В данном регионе идет развитие сырьевой зоны и имеет место тенденция роста объема производства сахара-песка, что неминуемо повлечет уменьшение реализации нашей продукции в этом регионе. В данном случае целесообразно применить договор хранения сахара с основными оптово - закупочными компаниями Башкирии, так как ООО «Пангея», ООО «Сатыево», ЧП «Ахметгараев», ЧП «Афанасьев», что позволит в свою очередь решить задачи:

-оперативно заключить договор в случае колебания цен на рынке сахара-песка;

-не допустить реализацию сахара-песка другого производителя в данной компании;

-отпадает необходимость движения сахара с момента заключения договора до поставки товара на склад покупателя (в лучшем случае на это уходит четыре дня);

- Челябинская и Пермская области. ОАО «Заинский сахар» заключил договора на поставку сахара-песка с оптово-закупочными компаниями этих областей. Доставка товара в эти регионы обходится в пределах 300 рублей за 1 тонну.

Одним из достоинств ОАО Заинский сахар можно назвать проводимые мероприятия по реконструкции и техническому переоснащению производства сахара-песка, персонал, имеющий большой опыт работы. Все это даст возможность перерабатывать свеклу с наименьшими издержками производства и снизить себестоимость продукции, что будет немаловажным преимуществом на рынке в сравнении с конкурирующими предприятиями: высокое качество сахара-песка, выгодное для покупателя соотношение цена + качество, многолетний стаж работы в отрасли, проводимая большая работа по стабилизации сырьевой зоны.

Работа с потенциальными потребителями продукции ведется преимущественно с использованием прямых контактов (телефонная, телефаксная связь, электронная почта), рассылка писем конкретным адресатам.

В рамках маркетинга разработана и применяется система мер воздействия на рынок, на потребительский спрос с учетом имеющихся материальных ресурсов и перспектив на прибыль. Маркетинг рассматривается как основа планирования и управления, как возможность через организацию рынка сделать процесс товародвижения управляемым.

Большое внимание и требование уделяется качеству продукции. Сахар-песок продукт для обеспечения потребностей населения в качественных и разнообразных продуктах питания. На сахар-песок утвержден ГОСТ 21-94, согласно которому по органолептическим показателям он должен быть сдадким на вкус без постороннего привкуса и запаха, как в сухом так и в водном растворе, сыпучий, без комков, белого цвета с.блеском, растворимым в воде полностью. Раствор должен быть прозрачным без каких-либо нерастворимых осадков механических или других посторонних примесей. В пересчете на сухое вещество массовая доля сахарозы должна быть не менее 99,75 %, для промпереработки - 99,55 %, массовая доля редуцирующих веществ не более 0,5 %, для промпереработки 0,065 %, массовая доля золы не более 0,03 %, для промпереработки 0,05 %, цветность не более 0,8 единиц Штаммера, для промпереработки - 1,5 единиц Штаммера, массовая доля влаги не более 0,14 %, для промпереработки - 0,15 %, массовая доля ферропримесей - 0,0003 %.

Рынок сбыта готовой продукции - сахара-песка стабильный. Реализация сахара-песка практически осуществляется в регионы Республики Татарстан, Республику Удмуртия, Республика Башкортостан, Челябинскую и Пермскую области РФ и в перспективе проблем сбыта продукции не возникнет. Спрос на продукцию выше возможностей ее производства. Сахар-песок вырабатываем из сахарной свеклы, а он пользуется значительно более высоким спросом чем сахар-песок выработанный из импортного сахара-сырца, так как обладает значительно более высокими потребительскими свойствами. Планомерная работа над качеством сахара-песка и снижением его себестоимости делает его конкурентно-способным и повышает спрос на сахар-песок выработанный на ОАО «Заинский сахар». Чувствительность спроса определяется в основном ценой - отмечается повышенный спрос на более дешевую продукцию.

Спрос на сахар-песок стабильный, но носит сезонный характер. Повышенный спрос на продукцию отмечается в сезон производства сахара-песка и в летние месяцы года.

Сбыт готовой продукции осуществляется самим предприятием. Маркетинговая политика направлена на установление прямых связей с потребителями сахара-песка, сдатчиками сырья, поставщиками материально-технических и топливно-энергетических ресурсов путем заключения прямых договоров.

Политика ценообразования определяется уровнем складывающихся затрат и цен на сырье, материалы, топливно-энергетические ресурсы с учетом уровня рентабельности закладываемой в цену в размере не более 25 процентов.

Производственная программа ОАО «Заинский сахар» разработана на основе расчетов, проведенных по зонам свеклосеяния и ориентированных на различную степень ресурсного обеспечения свеклосеющих хозяйств и учитывает возможное увеличение объемов поставки сахарной свеклы до 2006 года 750 тысяч тонн.

Мы проводим целенаправленную работу по стабилизации свеклосахарного комплекса и придания ему положительной динамики. Ведется серьезная работа по расширению посевных площадей и совершенствованию самой технологии возделывания сахарной свеклы, для чего посредством более глубокой интеграции между поставщиками сырья, сахарным заводом и банковскими структурами производится закупка новой эффективной сельскохозяйственной техники ![]() используемой для возделывания и уборки сахарной свеклы. Создана ООО Агрофирма Заинский сахар. Впервые серьезно начали заниматься выращиванием сахарной свеклы хозяйства Нижнекамского и Мензелинского районов. Общий объем посевных площадей под сахарной свеклой в 2004 году будет увеличен до 31,7 тысяч гектар, в том числе по интенсивной технологии выращивания до 24,6 тысяч гектар, а в будущем вся сахарная свекла будет выращиваться по новой более перспективной технологии выращивания, что и позволит обеспечить увеличение объемов поставки сахарной свеклы. Производится закупка новой высокоэффективной сельскохозяйственной техники производства Германия - это трактора, плуги, сеялки, опрыскиватели, разбрасыватели минеральных удобрений, навесные агрегаты для предпосевной обработки почвы, свеклоуборочные комбайны. Для поддержки свеклосеющих хозяйств закупаются семена сахарной свеклы, гербициды, удобрения, ГСМ. В целях обеспечения рентабельной и эффективной работы завода ведутся работы по техническому переоснащению, автоматизации, совершенствованию технологических процессов переработки сахарной свеклы и реконструкции для обеспечения максимального выхода готовой продукции. В частности, ведутся работы по реконструкции моечного отделения с установкой гравитационного классификатора, реконструкции оборотной системы незагрязненных вод, строительство отстойников вертикальных металлических для транспортерно-моечных вод, автоматизации процессов дефекосатурации соков, процесса варки утфелей, реконструкции котельной и реконструкции силового электрооборудования, приобретение и монтаж диффузионного аппарата производства Дания, приобретение и монтаж установки жомосушки и грануляторов жома, приобретение и монтаж фильтров свечных и камерных для фильтрации сока и другие работы.

используемой для возделывания и уборки сахарной свеклы. Создана ООО Агрофирма Заинский сахар. Впервые серьезно начали заниматься выращиванием сахарной свеклы хозяйства Нижнекамского и Мензелинского районов. Общий объем посевных площадей под сахарной свеклой в 2004 году будет увеличен до 31,7 тысяч гектар, в том числе по интенсивной технологии выращивания до 24,6 тысяч гектар, а в будущем вся сахарная свекла будет выращиваться по новой более перспективной технологии выращивания, что и позволит обеспечить увеличение объемов поставки сахарной свеклы. Производится закупка новой высокоэффективной сельскохозяйственной техники производства Германия - это трактора, плуги, сеялки, опрыскиватели, разбрасыватели минеральных удобрений, навесные агрегаты для предпосевной обработки почвы, свеклоуборочные комбайны. Для поддержки свеклосеющих хозяйств закупаются семена сахарной свеклы, гербициды, удобрения, ГСМ. В целях обеспечения рентабельной и эффективной работы завода ведутся работы по техническому переоснащению, автоматизации, совершенствованию технологических процессов переработки сахарной свеклы и реконструкции для обеспечения максимального выхода готовой продукции. В частности, ведутся работы по реконструкции моечного отделения с установкой гравитационного классификатора, реконструкции оборотной системы незагрязненных вод, строительство отстойников вертикальных металлических для транспортерно-моечных вод, автоматизации процессов дефекосатурации соков, процесса варки утфелей, реконструкции котельной и реконструкции силового электрооборудования, приобретение и монтаж диффузионного аппарата производства Дания, приобретение и монтаж установки жомосушки и грануляторов жома, приобретение и монтаж фильтров свечных и камерных для фильтрации сока и другие работы.

Общая программа технического переоснащения расчитана на 3 года и проводится с целью увеличения объемов переработки сахарной свеклы, повышения качества и выхода сахара-песка, сокращения сроков хранения сахарной свеклы, решения ряда экологических проблем, совершенствование технологических процессов. Увеличение мощности завода до 3800 тонн в 2004 году, а затем до 4500 - в 2005 году, 6000 тонн - 2006 году переработки сахарной свеклы в сутки проводится для обеспечения оптимальной длительности производства и вызвана необходимостью покрытия дефицита сахара в Республики Татарстан. Комплексное обследование сырьевой зоны завода подтверждает, что объем заготовки сахарной свеклы для промышленной переработки будет доведен до 750 тысяч тонн, т. е. сахарный завод будет полностью обеспечен сырьем для загрузки его производственной мощности.

Производственно-технические показатели в среднем по России по данным Госкомстата России и ППФ «Сахар» характеризуются следующей таблицей 1.

Таблица 1

| Показатели | Ед. изм. | В среднем по заводам России | ОАО «Заинский сахар» | |||

| 2000 г. | 2001 г. | 2002 г. | 2002 г. | 2003 г. | ||

| Сахаристость свеклы | % | 16,3 | 16,3 | 15,5 | 16,69 | 16,55 |

| Выход сахара-песка | % | 12,45 | 12,77 | 12,05 | 13,28 | 13,02 |

| Содержание сахара в мелассе | % | 2,25 | 2,22 | 2,14 | 1,87 | 2,18 |

| Потери сахара в производстве | % | 0,87 | 0,84 | 0,93 | 0,94 | 0,9 |

Данная таблица характеризует производственно-хозяйственную деятельность ОАО «Заинский сахар» по сравнению со среднеотраслевыми показателями как более эффективную, кроме показателя потери сахара в производстве.

На ОАО «Заинский сахар» линейно - функциональный тип организационной структуры (см. приложение).

Такая структура удачно сочетает линейные (производственные) подразделения, выполняющие весь объем основной производственной деятельности (служба главного энергетика, главного метролога, главного механика, главного технолога) с отделами и службами, реализующими конкретные функции управления в масштабах всей организации (планирование, финансы, бухгалтерия, маркетинг, кадры). Обеспечивающие структурные подразделения: служба материально-технического снабжения, отдел АСУ, юридический отдел, отдел стандартизации и сертификации.

Оформленные по линейно-функцональному принципу организации ОАО «Заинский сахар», приобрели высокопроизводительный, специализированный управленческий потенциал. Освобождение линейных подразделений от решения общеорганизационных управленческих задач позволяет резко увеличить масштабы их деятельности и реализовать тем самым полученный от этого положительный эффект. Выполнение управленческих функций на базе их разграничения и специализации менеджмента обеспечивает рост качества управления всей организацией, повышение эффективности контроля за линейными подразделениями и достижение общеорганизационных ориентиров.

Передача текущего управления руководителям линейных подразделений и функциональное разделение управленческой деятельности организации в целом позволяют высшему руководству сосредоточиться на решении стратегических проблем развития предприятия, обеспечить его наиболее рациональное взаимодействие с внешней средой.

Необходимо выделять общую и производственную структуру предприятия. Комплекс производственных подразделений, организаций по управлению предприятием и обслуживанием работников, их количество, величина взаимосвязи и соотношения между ними по размеру занятых площадей, численности работников и пропускной способности представляют собой – общую структуру предприятия.

На ОАО «Заинский сахар» она включает в себя следующее: общая структура предприятия представлена тремя ветвями:

1. Коммерческо-экономическое направление, сюда входят отделы труда и заработной платы, планово-экономический, центр маркетинга, отдел сбыта, отдел материально-технического снабжения и центральные склады.

2. Научно-технологическое направление по подготовке производства и разработке новых изделий, данное направление представлено рядом служб (служба главного технолога, главного конструктора, главного энергетика, главного металлурга, главного механика), каждая служба включает в себя ряд отделов по определенной специализации. Дополнительно, на данном направлении функционирует инструментальное производство, обеспечивающее цеха основного производства оснасткой и инструментом.

3. Производственное направление представлено цехами основного производства и планово-диспетчерским отделом

На производственную структуру влияет ряд факторов:

- отраслевая принадлежность общества (сельское-хозяйство) ;

- номенклатура выпускаемой продукции, ее сезонность, используемое сырье;

- тип производства;

- состав производства (специализированное);

- организация обслуживания оборудования, ремонта.

Тип производственной структуры ОАО «Заинский сахар» технологический, то есть производственная линия завода представлена рядом цехов, выстроенном в технологическом порядке, начиная с литейного и гальванического, продолжая цехами механообработки и заканчивая сборочными цехами.

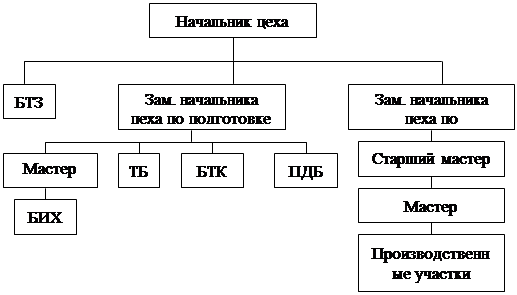

Структура управления цехом показана на рис. 1.

Во главе цеха стоит начальник цеха, который имеет в подчинении 2 заместителей (по производству и по подготовке производства). В подчинении у заместителя по производству находятся производственные участки и планово-диспетчерское бюро (ПДБ). Заместителю по подготовке производства подчиняются службы БИХ (бюро инструментального хозяйства), технологическое бюро (ТБ), бюро технического контроля (БТК).

Рис. 1 Структура управления цехом.

Бюро труда и заработной платы (БТЗ) непосредственно подчинено начальнику цеха. Также в подчинении начальника цеха находится хозяйственная служба цеха, которой руководит завхоз.

Производственным участком цеха руководит начальник участка. Производственный участок поделен на подучастки технологической цепи, каждым из которых руководит мастер, на крупных участках мастера могут быть подчинены старшему мастеру.

Существующие типы организационных структур могут быть подразделены на механистические (бюрократические) и органические (адаптационные). ОАО «Заинский сахар» с численностью более 800 человек относится к предприятиям, которые имеют механистическую (бюрократическую) организационную структуру управления. Механистические (бюрократические) или жесткие организационные и управленческие структуры малоподвижны, стабильны, система планирования и контроля строго иерархичны, а решения принимаются высшим руководством. Это централизованные структуры. Механистическая модель обеспечивает высокий уровень эффективности за счет следующих структурных характеристик:

- высокая комплексность, поскольку делается упор на специализацию работ;

- высокая централизация, поскольку делается акцент на полномочия и ответственность;

- высокая степень формализации, поскольку функции выделяются в качестве основы управления.

Достоинствами механистической (бюрократической) организационной структуры управления предприятием является:

- четкая иерархия;

- регламентация деятельности работников;

- хорошо отлаженная связь между подразделениями предприятия.

Недостатками является:

- излишняя формализованность производственных процессов.

- нормативные документы, используемые при данной структуре ограничивают инициативы сотрудников.

Структура ОАО «Заинский сахар» эффективна и наиболее подходящая для данного вида и отрасли предприятия. Функции сотрудников функциональных отделов не дублируются, высшее руководство контролирует работу нижестоящих управленцев, соблюдено рациональное соотношение между основными и вспомогательными цехами.

Общее управление предприятием осуществляют:

- Общее собрание акционеров;

- Совет директоров;

3. Генеральный директор.

Высшим органом управления общества является общее собрание акционеров. В промежутке между общими собраниями акционеров таковым является совет директоров общества.руководство текущей деятельностью общества осуществляется единоличным исполнительным органом — генеральным директором. Органом контроля за финансово-хозяйственной деятельностью общества является ревизор общества.

К исключительной компетенции Общего собрания относятся следующие вопросы:

1) внесение изменений и дополнений в Устав Общества и утверждение Устава в новой редакции;

2) реорганизация Общества;

3) ликвидация Общества;

4) избрание членов Совета директоров;

5) уменьшение уставного капитала общества;

6) избрание Генерального директора;

7) досрочное прекращение полномочий Генерального директора;

8) утверждение аудитора Общества;

9) утверждение годовых отчетов, бухгалтерских балансов; смет прибылей и убытков Общества, распределение прибылей и убытков;

10) дробление и консолидация акций.

Совет директоров общества осуществляет общее руководство деятельностью общества, кроме вопросов исключительной компетенции Общего собрания акционеров. Уставом определяются вопросы исключительной компетенции Совета директоров. Члены Совета директоров избираются годовым Общим собранием акционеров на один год.

К исключительной компетенции Совета директоров относится:

1) определение приоритетных направлений деятельности;

2) увеличение уставного капитала Общества;

3) определение полномочий стоимости имущества, в том числе с привлечением независимого аудитора;

4) рекомендации по размеру дивиденда по акциям, порядку и срокам его выплат;

5) созыв годового внеочередного Общего собрания акционеров;

6) утверждение внутренних документов общества, определяющих порядок деятельности исполнительных органов Общества;

7) создание филиалов и открытие представительств Общества.

Генеральный директор Общества:

1) организует выполнение решений Общего собрания акционеров и Совета директоров;

2) заключает сделки, связанные с приобретением и отчуждением имущества Общества;

3) действует от имени Общества, представляет его во всех организациях РФ, РТ и за рубежом;

4) принимает на работу и увольняет с работы работников Общества в соответствии со штатным расписанием;

5) принимает необходимые организационные решения, издает приказы, обязательные для исполнения всеми работниками Общества.

Правление общества действует на основании Устава, а также утверждаемого Советом директоров Положения о правлении общества.

Для проверки и подтверждения правильности годовой финансовой отчетности Общество ежегодно привлекает профессионального аудитора, не связанного с имущественными интересами общества. Сроки проведения аудиторской проверки определяются Советом директоров, отчет аудитора утверждается здесь же.

Итак, система управления на предприятии является достаточно эффективной, так как имеются все подразделения, необходимые для эффективной работы завода, отсутствует дублирование функций. Это было достигнуто благодаря четкой регламентации деятельности всех служб.

2.2 Организация труда управленческого персонала планово-экономического отдела ОАО «Заинский сахар»

Планово-экономический отдел, являясь самостоятельным структурным подразделением Общества, создается и ликвидируется приказом генерального директора.

Отдел подчиняется непосредственно заместителю генерального директора по экономике и финансам.

Отдел возглавляет начальник, назначаемый на должность приказом генерального директора Общества.

Начальник экономического отдела имеет заместителя.

Обязанности заместителя определяются начальником экономического отдела.

Работники отдела назначаются на должность и освобождаются от должностей приказом генерального директора по представлению начальника экономического отдела и согласованию с заместителем генерального директора по экономике и финансам.

В своей деятельности отдел руководствуется:

1. Уставом Общества

2. Настоящим положением

3. Действующим законодательством.

Структуру и штатную численность отдела утверждает генеральный директор Общества, исходя из конкретных условий и особенностей деятельности предприятия по представлению начальника экономического отдела и по согласованию с заместителем генерального директора по экономике и финансам.

Начальник отдела распределяет обязанности между работниками отдела в соответствии с должностными инструкциями, устанавливает сроки выполнения и контролирует качество выполнение работы. Распоряжения начальника отдела обязательны для всех работников отдела.

Руководство отделом осуществляется непосредственно начальником отдела.

Положения о подразделениях экономического отдела утверждаются начальником экономического отдела.

Задачи отдела:

1) Формирование единой экономической политики Общества на основе анализа состояния и тенденций развития отрасли.

2) Анализ экономического состояния Общества.

3) Экономическое планирование, направленной на эффективное использование всех видов ресурсов в процессе производства и реализации продукции (работ, услуг).

4) Контроль над расходованием средств по ремонту и эксплуатации.

5) Контроль за выполнением подразделениями Общества законодательства РФ в области экономики.

6) Разработка проектов оптовых и розничных цен на реализуемую продукцию, а также цен на услуги.

7) Подготовка и представление в установленные сроки и по соответствующим формам статистической отчетности по производственным и экономическим показателям

Функции отдела

На экономический отдел возложены следующие задачи:

- Организация и общее руководство разработкой и подготовкой к утверждению проектов перспективных и текущих планов экономической деятельности и развития Общества.

- Руководство составлением среднесрочных и долгосрочных планов производственной, финансовой и коммерческой деятельности (бизнес-планов) Общества, согласование и увязка их разделов.

- Формирование и определение экономической стратегии развития Общества с целью адаптации его хозяйственной деятельности и системы управления к изменяющимся в условиях рынка внешним и внутренним экономическим условиям.

- Руководство подготовкой проектов текущих планов подразделениями Общества по всем видам деятельности в соответствии с заказами контрагентов и заключенными договорами.

- Разработка прогнозов экономического развития Общества в соответствии с потребностями рынка.

- Разработка плановых технико-экономических нормативов материальных и трудовых затрат, проектов оптовых и розничных цен на продукцию Общества, тарифов на работы (услуги) с учетом спроса и предложения и с целью обеспечения запланированного объема прибыли.

- Составление нормативных калькуляций продукции и контроль за внесением текущих изменений в планово-расчетные цены и на основные виды сырья, материалов и полуфабрикатов, используемых в производстве.

- Подготовка заключений на проекты оптовых цен на продукцию конкурентов.

- Внесение предложений о пересмотре цен на высокорентабельную продукцию.

- Выявление убыточной продукции, разработка мероприятий по снятию ее с производства

- Комплексный анализ всех видов деятельности Общества.

- Планирование объемов капитальных вложений и операционных средств для централизованной оплаты оборудования и инвентаря на основе заявок производственных и технических подразделений Общества.

- Разработка мероприятий по эффективному использованию капитальных вложений.

- Определение лимитов капитальных вложений.

- Разработка мероприятий по повышению производительности труда, снижению издержек на производство и реализацию продукции, повышению рентабельности производства, увеличению прибыли, устранению потерь и непроизводительных расходов.

- Организация и координация исследований для определения условий повышения конкурентоспособности выпускаемой продукции и разработка соответствующих мероприятий на основе полученных результатов.

- Подготовка и представление в бухгалтерию, отдел организации и оплаты труда предложений по установлению (изменению) должностных окладов отдельных должностей и категорий работников Общества.

- Подготовка предложений по конкретным направлениям изучения рынка с целью определения перспектив развития Общества.

- Контроль за выполнением подразделениями Общества плановых заданий.

- Статистический учет по всем производственным и технико-экономическим показателям работы Общества, систематизация статистических материалов.

- Подготовка статистической отчетности в установленные сроки.

- Разработка мер по обеспечению режима экономии, снижению издержек на производство и реализацию продукции, выявлению возможности додолнщё|[ьног,р выпуска продукции, если в этом есть необходимость.

- Подготовка, обоснование и согласование с:

- финансовым отделом - доходной и расходной частей бюджета;

- отделом капитального строительства- лимитов капитальных вложений на строительство и приобретение оборудования;

- Разработка экономических нормативов затрат на осуществление деятельности Общества и представление их для согласования в финансовый отдел, корректировка их с учетом инфляционных процессов.

- Разработка и доведение до структурных подразделений Общества прогнозируемых объемов производства продукции (выполнение работ, оказание услуг) в увязке с объемами финансирования.

- Разработка планов операционных затрат на осуществление деятельности Общества по источникам финансирования на год и по кварталам.

- Подготовка предложений, обоснований и расчетов по затратам на проведение научно-исследовательских, опытно-конструкторских, опытных работ и разработок, капитального ремонта зданий и сооружений, доведение планов затрат до финансового отдела.

- Определение объемов затрат на повышение квалификации работников на основе прогнозов потребности в подготовке кадров Общества.

- Разработка и согласование с финансовым отделом и бухгалтерией расчетов по мобилизации собственных средств Общества.

- Анализ действующих структур управления Общества и подготовка предложений по их дальнейшему совершенствованию.

- Разработка методических материалов по технико-экономическому планированию деятельности подразделений Общества, расчету экономической эффективности внедрения новой техники и технологии, проведению организационно-технических мероприятий, направленных на повышение конкурентоспособной продукции (работ, услуг).

- Принимает участие в разработке приказов, указаний, связанных с экономным расходованием трудовых, материальных ресурсов и контролирует их исполнение.

- Организует повышение квалификации персонала отдела.

Взаимоотношения (служебные связи)

Для выполнения функций и реализации прав, предусмотренных положением, экономический отдел взаимодействует:

С финансовым отделом по вопросам:

Получения:

- финансовых и кредитных планов;

- отчетов о выполнении финансовых планов;

- результатов финансового анализа;

- методических и инструктивных материалов по вопросам финансовой деятельности Общества;

Предоставления:

- среднесрочных и долгосрочных планов производственной деятельности Общества;

Копий планов экономических заданий, поставленных перед подразделениями Общества;

- планов технико-экономических нормативов материальных и трудовых затрат;

- проектов оптовых и розничных цен на продукцию предприятия, тарифов на работы и услуги;

- результатов экономического анализа всех видов деятельности Общества.

С бухгалтерией по вопросам:

Получения:

- данные по себестоимости производства сахарного песка по элементам сметы и калькуляционным статьям;

- затраты по структурным подразделениям, по которым доводится план за отчетный период;

- фактические затраты на капитальные и текущие ремонты оборудования, зданий и сооружений, сведения о стоимости основных фондов;

- данные о начислении амортизационных отчислений по основным фондам;

- баланс и оперативные сводные отчеты о доходах и расходах;

другие фактические данные, вытекающие из учета, необходимые для анализа, планирования и прогнозирования;

- фактические затраты по статье «услуги банка»;

- данные по дебиторской и кредиторской задолженности;

- сведения для заполнения бюджетных форм;

Предоставления:

- в установленном порядке годовую плановую калькуляцию себестоимости производства сахарного песка с последующей корректировкой;

- сводный план продаж продукции основного производства;

- подтверждать плановый характер затрат, предназначенных для оплаты;

- сводный план продаж продукции (товаров, услуг) неосновного производства;

- план прочих и чрезвычайных доходов и расходов;

- план сдачи имущества в аренду;

- годовые сметы общехозяйственных расходов, цеховых расходов, расходов на содержание оборудования цехов, непромышленных хозяйств с последующей квартальной корректировкой;

- документацию и расчеты согласно новым директивным указаниям.

С электротехнической службой:

Получения:

- исходные данные и предложения к прогнозам планов;

- исходные данные для составления отчетов о выполнении планов;

- исходные данные для отчетов об использовании электроэнергии;

- другие сведения, необходимые для планирования и анализа расхода электроэнергии;

Предоставления: - планы, утвержденные в установленном порядке;

С производственной котельной:

Предоставления:

- исходные данные и предложения к прогнозам планов;

- исходные данные для составления отчетов о выполнении планов;

- исходные данные для отчетов об использовании газа;

- другие сведения, необходимые для планирования и анализа расхода газа.

Предоставления:

- планы, утвержденные в установленном порядке;

С остальными производственными подразделениями по вопросам:

Получения:

- отчетов о выполнении плана по производству продукции;

- сведений о расходах сырья и материалов на единицу продукции;

- отчетов об устранении потерь и сокращении непроизводственных расходов;

- данных о затратах трудовых ресурсов, использовании рабочего времени;

Предоставления:

- планфв производства продукции на месяц, квартал, год;

результатов анализа деятельности производственных подразделений за предыдущие плановые периоды с рекомендациями по выявлению возможностей более полной и равномерной загрузки производственных мощностей, оборудования и производственных площадей.

С отделом главного технолога по вопросам:

Получения:

данных, необходимых для экономического планирования, прогнозирования и анализа;

- проектов перспективных и текущих планов развития и внедрения ресурсо- и природосберегающих технологических процессов и режимов производства выпускаемой предприятием продукции (выполняемых работ, оказываемых услуг);

- данных для расчетов по снижению себестоимости продукции производства с приложением прогнозов изменения качества продукции;

- данных, необходимых для планирования и анализа;

Предоставления:

- планов производства продукции на месяц, квартал, год в целом по предприятию и по отдельным структурным подразделениям;

- расчетов по снижению себестоимости продукции (расчетов снижения энерго- материалоемкости продукции, трудоемкости ее производства);

- планы, утвержденные в установленном порядке;

С отделом материально - технического снабжения и сбыта по вопросам.

Получения:

- расчетов потребности материальных ресурсов (сырья, материалов, полуфабрикатов, оборудования, топлива, энергии и др.);