Технико-экономический анализ хозяйственной деятельности районного узла связи Украина

СОДЕРЖАНИЕ: Государственный Комитет связи и Информатизации Украины Украинская Государственная Академия связи им. Попова Кафедра экономики связи Курсовая работаГосударственный Комитет связи и Информатизации Украины

Украинская Государственная Академия связи им. Попова

Кафедра экономики связи

Курсовая работа

На тему: “Технико-экономический анализ хозяйственной деятельности

районного узла связи ”

Выполнил:

студент 3 курса

группы КА-61

Василий Васильевич

Одесса 2001

Содержание

Введение:

1 Комплексный технико-экономический анализ хозяйственной деятельности

2.1 Анализ конечных результатов производственно-хозяйственной деятельности

2.1.1 Анализ развития сети связи

2.1.2 Анализ объема продукции связи

2.1.3 Анализ качества продукции связи

2.1.4 Анализ тарифных доходов

2.2 Анализ эффективности использования производственных ресурсов

2.2.1 Анализ использования основных производственных фондов

2.2.2 Анализ использования оборотных средств

2.2.3 Анализ затрат труда и заработной платы

2.3 Анализ синтетических показателей эффективности деятельности предприятия

2.3.1 Анализ динамики и структуры эксплуатационных расходов

2.3.2 Анализ себестоимости единиц продукции

2.3.3 Анализ прибыли и рентабельности

3 система налогообложения Украины и ее применение в отрасли связи

3.1 Анализ валовых доходов

3.2 Анализ валовых расходов

3.3 Анализ налогооблагаемой прибыли

4 Обобщающая оценка

Заключение

Список литературы

Приложение

Вступление:

Связь – это отрасль народного хозяйства, которая обеспечивает организацию передачи разных видов сообщений между пространсвенно-разделенными объектами, с помощью средств почты и электросвязи.

Отрасль связи Украины за последние 5 лет достигла ощутимого прогресса в собственном развитии. Таких масштабных технологических преобразований, которые произошли за короткий временной промежуток, не знали за все время существования Украины.

Вспомним наши достояния, хотя б приблизительно: построена и сдана в эксплуатацию междугородняя и международная цифровые станции, реализовано сразу несколько проектов, связанные с цифровыми волоконно-оптическими трактами транспортной сети, освоено множество новых технологий, новых услуг. Прямой почтовый обмен совершается с 65 странами мира, а телефонный обмен почти с 200 государствами.

Но время неумолимо – “наслаждаться” достигнутыми успехами некогда. Слишком много было потеряно возможностей, слишком значительным оказалось отставание от жестких темпов развития стран мира.

В ближайшее время отрасль связи Украины переживет масштабные изменения. Какими они будут, к чему приведут, что ждать связистам в будущем?

Изменения в экономики Украины связанны с процессом перехода к рыночным отношениям, требуют усовершенствования функций управления процессом производства и потребления услуг связи, в том числе анализа и контроля экономики функционирования предприятия. Главными причинами экономического анализа есть определение технического, организационного и экономического уровней работы предприятий связи и их структурных подразделений, выявление уровней и возможностей ликвидации потерь.

Владея методами анализа и контроля, орган управления дает возможность принимать оптимальные решения, обеспечивать эффективное развитие экономики предприятия.

1.Организационно-производственная структура предприятия районного узла связи

В настоящий момент происходит реализация Программы реструктуризации Украинского Государственного предприятия почтовой связи “Украинская почта”. Изменена организационная структура управления почтовой связи путем создания единого предприятия почтовой связи, в состав которого на правах филиалов вошло 28 дирекций.

Изменения во всей почтовой отрасли не обошли исследуемый район. Производится работа по закрытию нерентабельных отраслей связи, расширению зон выездного обслуживания потребителей услуг связи. Изменилось и внутренняя структура управления (приложения А).

Во главе узла связи стоит начальник узла связи, в непосредственном подчинении которого находятся заместитель директора, который отвечает за работу производственных цехов и хозяйственного отдела.

Директору подчиняются:

- бухгалтер

- касса

- экономист

- инженер по нормированию труда

- инженер по кадрам

- диспетчер

- заведующий складом

Заместителю директора подчиняется отдел эксплуатации, производительные цеха по обработке почты, группа предоплаты и розничной торговли, группа по механизации почтовой связи, отделения связи.

Бухгалтерия осуществляет расчет, учет и контроль за движением материальных и денежных средств предприятия, расчеты с работниками, подведение итогов внутрихозяйственных расчетов, составление бухгалтерской и статистической отчетности.

Диспетчер – осуществляет оперативное регулирование хода деятельности предприятия в соответствие с производственными программами, контролирует обеспеченность подразделений почтамта необходимыми денежными ресурсами и транспортом.

Главная касса – осуществляет операции по приему, учету, выдаче и хранению денежных средств с соблюдением правил соблюдения их сохранности.

Инженер по кадрам возглавляет работу по обеспечению почтамта кадрами рабочих и служащих требуемых профессий, специальностей в соответствии с уровнем полученной ими подготовки и деловых качеств.

Приложение А

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 Комплексный технико-экономический анализ хозяйственной деятельности

Данный экономический анализ называется комплексный потому, что в процессе изучения анализируются все этапы деятельности предприятия.

Комплексный анализ хозяйственной деятельности включает в себя анализ конечных результатов деятельности, анализ эффективности использования производственных ресурсов, анализ синтетических показателей. В итоге делается обобщающая оценка деятельности, исследуются возможности совершенствования техники, технологий, организации производства. Анализ конечных результатов производственно-хозяйственной деятельности имеет цель оценить конечные результаты производственно-хозяйственной деятельности предприятия. Он включает в себя:

- оценка развития сети связи;

- оценка качества обслуживания;

- оценка объема продукции и услуг связи;

- оценка и анализ тарифных и собственных доходов.

2.1.1 Анализ развития цепи связи

Важным разделом комплексного анализа деятельности предприятия связи является анализ развития сети связи.

Именно рост сети связи определяет рост тарифных доходов, объема продукции, улучшения качества обслуживания.

Сеть связи представляет собой совокупность предприятий, пунктов и каналов связи, с помощью которых предоставляются все виды сообщений (почтовых, телеграфных, телефонных) и информации.

![]()

![]()

|

|

|

|

|

|

Рисунок 1 – Порядок анализа развития сети связи.

Цель анализа развития сети связи заключается в следующем:

- оценить доступный уровень развития сети связи;

- оценить соответствие сети установленным нормативам;

- оценить политику предоставляемых услуг, время действия предприятий и пунктов связи;

- выявить тенденции в развитии сети связи;

- разработать рекомендации в развитии сети связи с учетом потребностей.

Таблица 1 - Анализ развития уровня сети связи районного узла связи

| Наименование показателей | Количество единиц по пер. | Абсолютные изменения | Индекс динамики | Темпы прироста(+-) | |

| Базисный | Отчетный | ||||

| Число отделений связи | 67шт. |

67 шт. |

|||

| Средний радиус обслуживания |

1,8 тыс. км.2 |

1,8 тыс. км.2 |

|||

| Численность населения | 104700 | 104700 | |||

| Территория обслуживания | 1930 км.2 | 1930 км.2 | |||

| Численность населения на отделение связи | 2,6тыс. чел. |

2,6 тыс. чел. |

|||

| Площадь обслуживания одним отделением | 28,8 км.2 |

28,8 км.2 |

|||

Средняя численность населения определяется по формуле:

Nс.нас = Nнас / n , где

Nнас – численность населения тыс. чел. n – число ОС.

Nс.нас = 104,7/67 = 1,6 тыс. чел.

Средний радиус обслуживания определяется по формуле:

Rос = soc / , где Soc – Площадь обслуживания одним ОС, км.2

Rос = 28,8/3,14 =1,8км;

Вывод: проведенный анализ развития сети связи районного узла связи показал, что за анализируемый период в отделении не произошли какие-либо изменения в развитии сети.

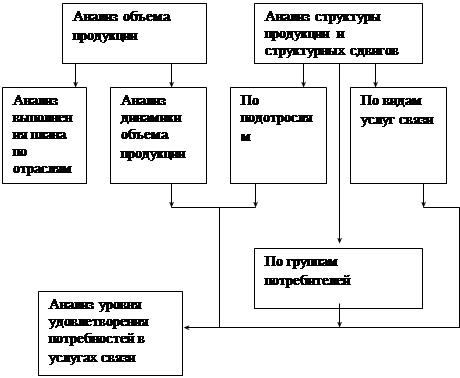

2.1.2 Анализ объема продукции связи

Объем продукции является одним из основных показателей характеризующих деятельность предприятия связи.

Результаты выполнение плана и роста объема продукции оказывают существенное влияние на выполнение плана и рост тарифных доходов, производительности труда, себестоимости продукции и других показателей.

Продукция связи выражает конечный результат производственной деятельности предприятия по предоставлению услуг связи населению и народному хозяйству.

Схема анализа объема продукции и ее качества представлены на рисунке 2.

Для целей анализа используют показатели продукции, выраженные в натуральных, условно-натуральных денежных измерениях. Натуральный измеритель является наиболее простым и понятным, и выражает объем продукции предприятия связи по обслуживанию

средств связи.

Таблица 2 - Анализ объема продукции районного узла связи.

| Анализ объема продукции | Количество единиц по пер. | Абсолютные изменения | Индекс динамики | Темпы прироста | |

| базовый | отчетный | ||||

| Письменная корреспонденция | 655 тыс. | 555 тыс. | -100 | 0,846 | -0,154 |

| Посылки | 8,1 тыс. | 8,! тыс. | |||

| Периодические издания | 5409,2 тыс. | 2311,4 тыс. | -3097,8 | 0,42 | -0,58 |

| Денежные переводы | 21,1 тыс. | 20,7 тыс. | -0,9 | 0.98 | -0,02 |

| Пенсия | 242,3тыс. | 164,8 тыс. | -77,5 | 0,68 | -0,32 |

|

|||

|

|

||

Рисунок 2 – Схема анализа объема продукции, и ее качества.

Выводы: проведенный анализ объема продукции в натуральном выражении показывает, что за анализируемый период наблюдается снижение объема продукции по всем показателям, за исключением посылок, где не произошло никаких изменений.

Натуральный показатель нельзя использовать в качестве свободного измерителя продукции предприятия связи в целом, поэтому он применяется только для измерения однородной продукции.

Для анализа объема продукции в целом по предприятию используется свободный измеритель в денежном выражении. При таком анализе объема продукции можно учитывать, что на объем оказывают влияния цены на продукцию связи. Чтобы устранить влияние цен; анализ динамики объема продукции в денежном выражении нужно осуществлять в сопоставимых целях, т.е. на основе неизменных цен.

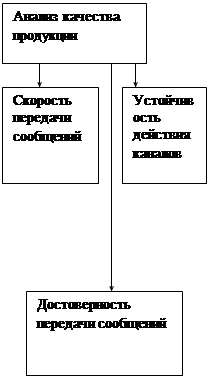

2.1.3 Анализ качества продукции связи районного узла связи

Качество продукции связи – это совокупность свойств продукции, обуславливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением.

К качеству продукции связи предъявляют следующие требования: скорость предоставления услуг связи, точность и четкость их выполнения, устойчивость, регулярность и непрерывность работы средств связи. При анализе качества продукции связи обычно применяют метод сравнения.

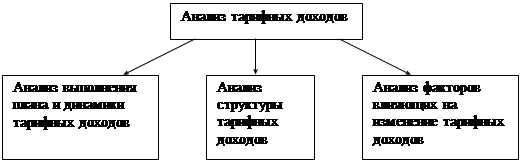

2.1.4 Анализ тарифных доходов узла связи

Задача анализа - выявить причины и факторы, влияющие на изменение доходов предприятия, изыскания дополнительных доходов и резервов для их роста.

|

Рисунок 3 – Анализ тарифных доходов

Тарифные доходы представляют собой денежные средства, полученные предприятием за предоставленные услуги и средства связи по установленным тарифам. Тарифные доходы являются основным источником образования прибыли предприятия и их рост обеспечивает финансового состояния предприятия.

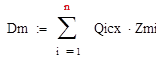

Величина тарифных доходов (Dm ) зависит от двух основных факторов:

- исходящего платного обмена по видам (Qicx )

- среднетарифной таксы(Zmi )

На величину среднетарифной таксы оказывает влияние цена, по которой услуга связи реализуется потребителям.

При анализе динамики и структуры тарифных доходов особое внимание следует обратить на влияние веса на общую сумму доходов, рассчитываемую по формуле:

Ij = ij dj , где

Ij – Влияние каждой пол-отрасли;

ij – темпы роста тарифных доходов;

dj - удельный вес тарифных доходов по каждой отрасли в общей сумме тарифных доходов.

Анализ динамики и структуры тарифных доходов районного узла связи.

| Наименование показателей | Количество единиц по период. | Абсолютное изменение | Индекс динамики | Относительное изменение | |

| базовый | отчетный | ||||

| Всего доходов | 188,1 | 203,4 | 15,3 | 1,08 | 0,08 |

| Доходы от основной деятельности без НДС | 180,5 |

196,5 |

16,2 |

1,09 |

0,09 |

| В том числе: | |||||

| Продажа знаков почтовой оплаты | 43,4 | 39 | -4,4 | 0,83 | -0,17 |

| Продажа письменной корреспонденции | 0,95 |

0,85 |

-0,1 |

0,895 |

-0,105 |

| Денежные переводы | 14 | 12,7 | -1,3 | 0,91 | -0,09 |

| Выплаты пенсий | 56,1 | 84,1 | 28 | 1,5 | 0.5 |

| Посылки | 9 | 5,3 | -3,7 | 0,589 | -0,411 |

| Периодические издания | 7,8 | 7,5 | 0,3 | 1,04 | 0,04 |

| Распространение и переадресовка периодических изданий | 24,4 |

22,2 |

-2,2 |

0,91 |

-0,09 |

| Показатели | Структура доходов в % | Абсолютные изменения структуры доходов | |

| 1 квартал | 2 квартал | ||

| Всего доходов | 100 | 100 | 100 |

| В том числе | |||

| Продажа знаков почтовой оплаты | 23,7 | 19,7 | -4 |

| Продажа письменной корреспонденции | 0,42 | 0,34 | -0,08 |

| Денежные переводы | 8,2 | 7,4 | -0,3 |

| Выплата пенсий | 23,12 | 45,8 | 12,08 |

| Посылки | 4,4 | 2,6 | -1,8 |

| Периодические издания | 3,52 | 3,71 |

0,19 |

| Распространение и переадресовка преодических изданий | 17,4 | 13,2 | -4,2 |

Выводы: проведенный анализ тарифных доходов показал, что тарифные доходы в отчетном периоде увеличились 0,071 или 13,1 тыс. грн.

При этом увеличение произошло только по выплате пенсий на 0,455 или 27,6 тыс. грн., периодические издания 0,042 или 0,04 тыс. грн.

Остальные же показатели в отчетном периоде снизились. Наибольшие снижения наблюдаются в доставке посылок на 0,411 или 3,7 тыс. грн., снижения также произошли по следующим видам тарифов:

а) распространение и переадресовка периодических изданий 0,04 или 0,3 тыс. грн.

б) продажа знаков почтовой оплаты 0,10 или 4,4 тыс. грн.

в) денежные переводы на 0,094 или 1,5 тыс. грн.

г) продажа письменной корреспонденции 0,105 или 0,1 тыс. грн.

Анализируя данные таблицы можно сказать, что доходы увеличиваются благодаря только одной услуги – выдачи пенсий. Это говорит о том, что “Укрпочта” убыточное предприятие.

Безусловно, уменьшение доходов от реализации знаков почтовой оплаты в отрасли говорит в целом о снижении в обществе интереса и доверия к работе почты в целом: низкое качество невысокая скорость доставки, плохая сохранность почтовых отправлений тут же дают о себе знать падением доходов.

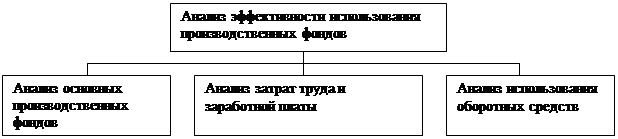

2.2 Анализ эффективности использования производственных ресурсов

Анализ эффективности использования производственных ресурсов состоит из анализа:

- основных производственных фондов

- оборотных средств

- рабочей силы

Последовательность анализа видим из ниже приведённой схемы.

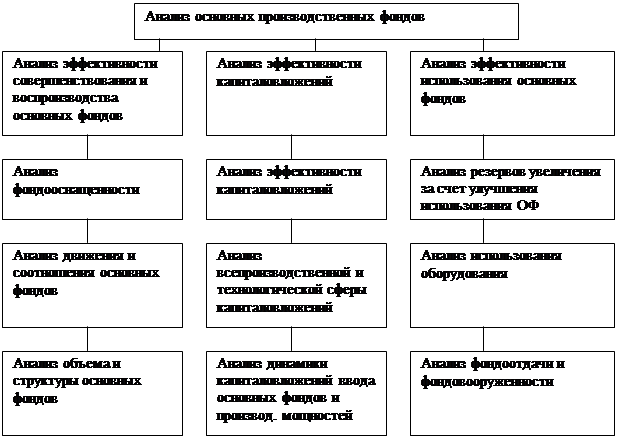

Анализ использования основных производственных фондов проводится с целью повышения эффективности производства и дальнейшего улучшения качества работы для более полного удовлетворения потребностей населения и народного хозяйства в услугах связи.

Задача анализа использования основных фондов состоит в том, чтобы дать оценку результатов выполнения плана и темпов роста основных производственных фондов и показателей их использования, изучать структуру фондов, выполнить резервы улучшения их использования. В результате анализа должны быть разработаны мероприятия, направленные на устранение выявленных недостатков и более.

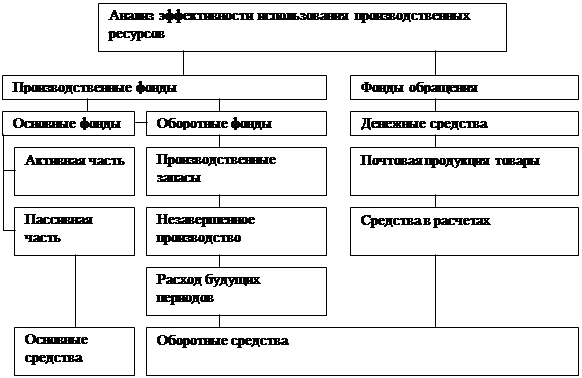

Структура производственных ресурсов

2.2.1 Анализ использования основных производственных фондов

Основные фонды – это средства труда, которые:

1) многократно участвуют в процессе производства;

2) изнашиваются, сохраняя при этом определенную форму;

3) переносят свою стоимость на стоимость готовой продукции по частям в виде амортизационных отчислений.

По участию в созданию продукции делятся на производственные и непроизводственные, т.е. фонды, имеющие социально-оздоровительный характер – жилые дома, детски ясли и др.

Производственные фонды делятся на:

- фонды основной деятельности;

- фонды неосновной деятельности.

Структура анализа основных производственных фондов

Анализ динамики и структуры основных производственных фондов РУС

| Наименование показателей | Количество единиц по период. | Абсолютные изменения | Индекс динамики | Темпы прироста | |

| базовый | отчетный | ||||

| Здания | 158,5 | 158,5 | 0 | 1 | |

| Сооружения | 44 | 44 | 0 | 1 | |

| Передаточные условия | 86,3 | 84 | -1,2 | 0,975 | -0,025 |

| Машины и оборудования | 284,3 | 285,8 | 1,5 | 1,005 | 0,005 |

| Транспортные средства | 4,6 | 4,6 | 0 | 1 | |

| Итого | 586,9 | 586,2 | -0,7 | 0,999 | -0,001 |

Вывод: проведенный анализ показал, что стоимость ОПФ уменьшилось на 0,7тыс. грн. Произошли изменения динамики основных фондов по винам: в активной части основных производственных фондов машины, и оборудование увеличилось на 1,5 тыс. грн., а передаточные устройства в отчетном периоде по сравнению с базовым уменьшилась на

1,2 тыс. грн.

Для характеристики использования основных производственных фондов в масштабе предприятий, подотраслей и всей отрасли связи применяется сводные стоимостные показатели:

- фондоотдача

- фондоемкость

- фондовооруженность

Фондоотдача Kи – характеризует общий уровень использования основных фондов. Он определяется отношением объема продукции (Dm ) к среднегодовой стоимости основных фондов.

Kи = Qд /Фосн = Dm /Фосн ;

Такой показатель наглядно и правильно выражает связь между применяемыми средствами труда и результатом, т.е. показывает количество продукции, приходящейся на 1 или 100 грн. Стоимость основных фондов.

Фондоемкость h – показатель фондоотдачи. Он характеризует величину основных фондов, приходящуюся на 1грн. Объема продукции.

H=Фосн / Dm = Фосн / Qд

Фондовооруженность (V ) определяется из формулы:

V=Фосн /Ш, где

Фосн – среднегодовая стоимость основных фондов, 1 грн.

Ш – среднесписочная численность характеризующая степень оснащенности основными средствами.

Анализ использования производственных фондов

| Наименование показателей | Количество единиц по периодам | Абсолютные изменения | Индекс динамики | Темп прироста (+ или - ) | |

| Базовый | Отчетный | ||||

| Доходы тарифные | 277,2 | 182,4 | -94,8 | 0,66 | -0,34 |

| Ср. численность работников | 187 | 178 | -9 | 0,95 | -0,05 |

| Среднеквартальная стоимость ОПФ | 241,9 | 239,9 | -6,8 | 0,97 | -0,028 |

| Показатели использования: фондоотдача | 1,15 |

0,76 |

-0,39 |

0,66 |

-0,34 |

| Фондовооруженность | 1,29 | 1,55 | 0,06 | 1,05 | 0,05 |

| Фондоемкость | 0,85 | 1,29 | 0,44 | 1,52 | 0,52 |

Вывод: проведенный анализ показал, что доходы тарифные уменьшились в отчетном периоде по сравнению с базовым на 94,8 тыс. грн. или на 36%. Среднесписочная численность работников уменьшилась на 11 человек (6,6%). Среднеквартальная стоимость ОПФ уменьшилась на 6,8 тыс. грн. или на 28%. Из анализа видно, что такие показатели как фондоемкость и фондовооруженность выросли. Фондоемкость 0,44 тыс. грн. или 52%, а фондовооруженность на 0,06 тыс. грн. или на 5%. А вот фондоотдача снизилась по сравнению с базовым на 0,39 тыс. грн. или на 34%.

Проведем анализ износа основных фондов. Коэффициент износа показывает, какая часть стоимости основных фондов перенесена в процессе производства на стоимость продукции.

Ки =И/Фперв 100 , где

И – сумма износа;

Фперв - полная первоначальная стоимость.

Коэффициент годности основных фондов

Кг =Фосн /Фпер 100 ;

Вывод: учитывая то, что произошло сокращение штата на 9 человек, это привело к увеличению фондовооруженности, т.к. Фосн не изменилось. Фондоемкость же увеличивается за счет снижения тарифных доходов.

Анализ состояния основных фондов

| Наименование показателей | Количество единиц | Абсолютные изменения | Индекс динамики | Относительный прирост | |

| Базовый | Отчетный | ||||

| Основные фонды тыс. грн. | 593,7 |

598,5 | 4,8 | 1,009 | 0,009 |

| Первичная стоимость тыс. грн. | 581,6 |

581,6 |

-1 |

0,999 |

-0,001 |

| Износ тыс. гр. | 341,8 | 345,8 | -4 | 1,009 | 0,009 |

| Остаточная стоимость | 239,8 | 235,8 | -4 | 0,98 | -0,02 |

| Коэффициент износа, % | 58,77 | 59,41 | 0,64 | 1,01 | 0,01 |

| Коэффициент годности, м% | 41,23 | 40,58 | -0,65 | 0,98 | -0,02 |

Вывод: проведенный анализ характеризует состояние основных фондов. Он показал, что основные фонды предприятия износились на 59%, коэффициент годности снизился с 41,2 до 40,6%, т.е. уменьшился на 0,65%. Это в свою очередь показывает, что предприятию предстоит увеличение текущих расходов на ремонт (более частый чем при новом оборудовании), либо произойдет увеличение затрат на покупку нового оборудования. Нужно учитывать моральный износ оборудования.

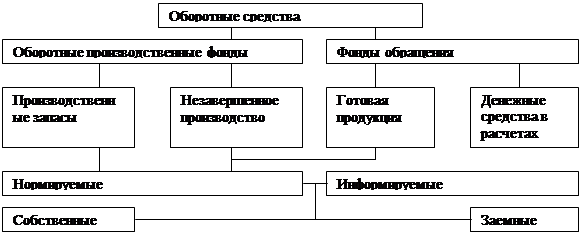

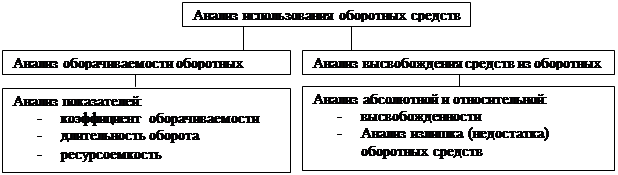

2.2.2 Анализ использования оборонных средств и их использование.

Оборотные производственные фонды – это часть производственных фондов предприятия представленных предметами труда (сырье, запчасти для ремонта, инструменты хозинвентарь).

Оборотные средства и их классификация

|

Оборотные производственные фонды – это предметы труда, которые:

1) Участвуют в процессе производства короткое время – один цикл;

2) Изменяют свою натуральную форму, полностью потребляются в конце производственного цикла;

3) Переносят свою стоимость на готовую продукцию в течении этого цикла и требуют полного возмещения.

Анализ использования оборотных средств

Использование оборотных средств характеризуется показателями:

1) Количество оборотов за определенный период

Kоб = Qд /Фот = Dm /Фом ;

2) Ресурсоемкость по оборотным средствам показывает: сколько оборотных средств участвует в производстве единицы продукции.

Фоб / Dm = Фоб / Qдо ; тыс. грн.

Длительность одного оборота

tоб = Фоб 360(90)/ Qд ( Dm ) ; дней.

Dm – доходы тарифные

Фоб – среднеквартальная стоимость оборотных средств.

Анализ состава оборотных средств районного узла связи

| Наименование показателей | Количество единиц по период. | Абсолютные изменения | Индекс динамики | Темпы прироста | |

| Базовый | Отчетный | ||||

| Оборотные средства | 166,5 | 146,1 | -20,4 | 0,88 | -0,12 |

| Оборотные производственные фонды в том чис. | 16,7 |

17,9 |

1,2 |

1,07 |

0,07 |

| Производственные запасы | 9,8 | 8,9 | 0,9 | 1,07 | 0,07 |

| МБП | 5,5 | 5,5 | 1 | 1.118 | 0,105 |

| Незавершенное производство | 1,4 | 1,6 | 0,2 | 1,14 | 0,15 |

| Расходы будущих периодов | 2,2 | 2,2 | |||

| Фонды обращения в том числе: | 149,8 | 128,2 | -21,6 | 0,86 | -0,14 |

| Товары | 23,1 | 25,1 | 2 | 1,09 | 0,09 |

| Расчеты с дебиторами | 56,6 | 64 | 10,4 | 1,18 | 0,18 |

| Денежные средства | 51,4 | 25,1 | -2 | 1,09 | -0,09 |

| В кассе | 14,8 | 7,9 | -12,3 | 0,13 | -0,87 |

| На расчетном счете | 12,8 | 1,9 | -11 | 0,14 | 0,86 |

| Другие денежные средства | 5,9 | 9,31 | 3,4 | 1,58 | 0,58 |

Выводы: проведенный анализ состава оборотных средств показал, что в общей сумме оборотные производственные фонды составляют 10,11% в базовом в отчетном 19,43% от всех оборотных средств, а фонды обращения в базовом – 89,96%, в отчетном 93,81%.

Следует также отметить, что объем оборотных средств уменьшился на 13,6 тыс. грн. или на 3,1%.

Оборотные производственные фонды увеличились на 1,2 тыс. грн. или на 7,1%. Фонды обращения уменьшились на 14,8 тыс. грн. Уменьшение оборотных средств в основном произошло из-за уменьшения наличности в кассе и расчетном счете.

Анализ показателей использования оборотных средств

| Наименование показателей | Количество единиц по период. | Абсолютные изменения | Индекс динамики | Темпы прироста | |

| Базовый | Отчетный | ||||

| Тарифные доходы тыс. грн. | 301,7 | 204,8 | -97,1 | 0,68 | -0,32 |

| Сред стоимость об. средств | 315 |

168 |

-147 |

0,53 |

-0,47 |

| Коэффициент оборачиваемости в квартал | 0,96 |

1,22 |

0,26 |

1,27 |

0,27 |

| Длительность оборотов | 96,8 | 75,7 | -21,1 | 0,78 | -0,022 |

Вывод: проведенный анализ показал, что коэффициент оборачиваемости увеличивается на 27% или на 0,26 оборота при этом уменьшается длительность одного оборота на 21,1 дней, а следовательно, использование оборотных средств улучшилось.

Высвобождения средств из оборота не наблюдалось, рассчитаем условную потребность в оборотных средствах в отчетном периоде по сравнению с базовым, а также сумму привлеченных дополнительно средств в оборот.

Условная потребность в оборотных средствах:

Фусл = Dm /Кобо ;

Фусл =204,8/1,22 =167,8 тыс. грн.

Недостача оборотных средств на сумму 168 – 167,8 = 0,2 тыс. грн.

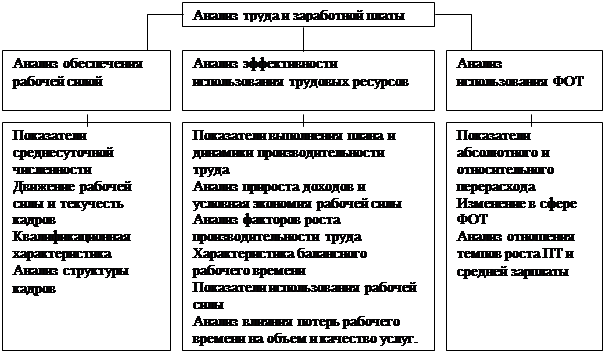

2.2.3 Анализ труда и заработной платы

Труд, рабочая сила выступает в качестве важнейшего ресурса и основного условия производственного процесса.

Схема анализа труда и заработной платы

Производительность труда характеризует степень эффективности труда и отражает затраты труда на производство продукции за определенный отрезок времени.

Производительность труда определяется количеством продукции произведенной одним работником в единицу времени (час, день, месяц, год) или количеством времени, затрачиваемом на производство единицы продукции.

Уровень производительности труда характеризуется на предприятии связи двумя показателями:

- Выработкой;

- Трудоемкостью.

B = Q/ T ; Q – объем продукции.

B = Dm /T ; B = Dm / Ш ;

Трудоемкость:

t = T/Q ; t = 1/B ;

Iб = B1 /Bo 1 ; It = t 1 / t o 1 ;

B = 1/t Iв = 1/It ;

Рост выработки по снижению трудоемкости относительно прироста выработки:

Iв = Iв – 1 = 1/It – 1 = 1- It /It ;

Относительное снижение трудоемкости:

It =1 - It =1 - 1/Iв = Iв - 1/Iв ;

Анализ производительности труда и средней заработной платы

| Наименование показателей | Количество единиц по период. | Абсолютные изменения | Индекс динамики | Темп прироста | |

| Базовый | Отчетный | ||||

| Доходы тарифные | 301,7 | 204,8 | -97,1 | 0,68 | -0,32 |

| Среднесписочная численность работников | 167 | 158 | -11 | 0,946 | -0,066 |

| ФОТ тыс. грн. | 53,2 | 56 | 3,2 | 1,022 | 0,022 |

| Производительность труда | 1,85 | 1,35 | -0,5 | 0,73 | -0,37 |

| Средняя заработная плата за квартал на 1 работника | 330,5 |

360,9 |

30,4 |

1,09 |

0,09 |

Вывод:

Произведенный анализ показал, что производительность труда по сравнению с базовым периодом уменьшилась на 0,5 грн. или на 22%, а средняя заработная плата увеличилась на 30,4 грн. или на 9%.

Когда оценивается эффективность производственной деятельности предприятия, особое внимание обращается на индекс производительности (Iв ), ибо Iв =0,72 Iзер = 0,99 Это говорит о малой эффективности трудовых ресурсов.

Оценим влияние факторов на рост производительности труда. По данным предприятия индекс тарифных доходов, Iд 1, индекс среднесписочной численности рабочих Iш 1, Iв Iзер , Влияние этих факторов оценивается показателем условного высвобождения численности работников, которые определяются разницей между фактической и условной численностью работников предприятия:

Шусл = Шусл – Ш1 (отч) ;

Шусл = Dm (отч)/ Bo (баз) - Ш1 (отч) ;

Подставим свои данные:

Шусл = 204,8/1,85 –158 =-47 ;

Из отчета видно, что высвобождение не наблюдается, ибо Шусл отрицательное число, но тогда происходит привлечение трудовых ресурсов, а следовательно, снижается эффективность их использования.

Чтобы повысить производительность труда нужно использовать несколько вариантов:

- повысить квалификацию сотрудников;

- набор специалистов, которые могут выполнить несколько видов профработ (в одном лице совмещать несколько видов профессий);

- повысить объем продукции.

2.3 Анализ синтетических показателей эффективности деятельности предприятия.

К синтетическим показателям производственной деятельности относятся:

- эксплуатационные расходы;

- себестоимость продукции;

- прибыль;

- рентабельность.

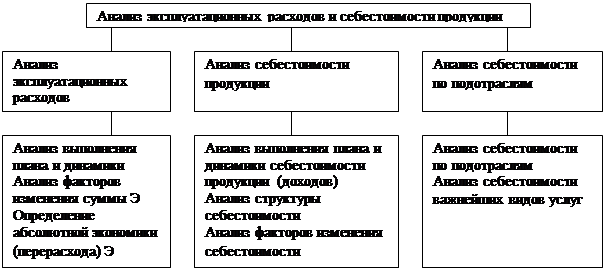

2.3.1 Анализ динамики и структуры эксплуатационных расходов

Эксплуатационные расходы (Э) представляют собой затраты предприятия по предоставлению услуг связи, выраженные в денежной форме.

Анализ (Э) проводится в определенной последовательности:

- дается общая оценка динамики;

- последовательно рассчитывается общая сумма расходов по элементам и статьям затрат;

- определяется структура и калькуляция себестоимости продукции;

- Выявляются и оцениваются основные факторы, влияющие на изменение затрат и себестоимости продукции, и изыскиваются резервы снижения себестоимости продукции.

Схема анализа эксплуатационных расходов и себестоимости продукции

Исходными данными для анализа (Э) являются данные бухгалтерской отчетности. Анализ (Э) с наибольшей полностью дает возможность раскрыть эффективность использования прудовых и материальных ресурсов. Изучение затрат по веду и месту возникновения позволят выявить причины изменения их уровня, вскрыть резервы снижения себестоимости.

Анализ динамики и структуры эксплуатационных расходов районного узла связи

| Наименование показателей | Количества единиц по период. | Абсолютное изменение | Индекс динамики | Темп прироста | |

| Базовый | Отчетный | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Заработная плата | 75 | 65,3 | -9,7 | 0,98 | -0,02 |

| Начисления на заработную плату | 30 | 28 | -2 | 0,93 | 0.07 |

| Амортизационные отчисления | 4,3 | 3,8 | -0,5 | 0,88 | -0,02 |

| Материальные затраты | 26 | 19 | -7 | 0,73 | 0,27 |

| Материалы, топливо, запчасти | 9,56 | 7 | 2,56 | 0,74 | 0,26 |

| Электроэнергия | 2,9 | 0,5 | -2,4 | 0,17 | -0,83 |

| МПП | 5 | 5,6 | 0,1 | 1,02 | 0,2 |

| Другие материальные затраты | 8,4 |

5,8 |

-2,6 |

0,66 |

-0,34 |

| Другие затраты | 41,4 | 10 | -31,4 | 0,24 | -0,76 |

| Отчисления в инновационный фонд | 2,3 |

1,5 |

-0,8 |

0,65 |

-0,35 |

| Фонд содержания дорог | 2,8 | 0,8 | -2 | 0,29 | -0,71 |

| Отопление помещений | 1,48 | 1,02 | -0,46 | 0,688 | -0,311 |

| Услуги банка | 6,2 | 0,3 | -5,9 | 0,53 | -0,47 |

| Аренда помещения | 1,29 | 1,35 | 0,06 | 1,064 | 0,036 |

| Услуги связи | 1,9 | 0,3 | -1,6 | 0,16 | 0,84 |

| Затраты на командировки | 1,1 | 0,8 | -0,3 | 0,73 | -0,27 |

| Охрана помещений | 2,4 | 0,3 | -0,1 | 0,96 | 0,04 |

| Коммунальный налог | 1,1 | 1,1 | 0 | 1 | 0 |

| Затраты на управление производством | 8,4 |

0,8 |

-8 |

0,05 |

-0,95 |

| Другие затраты | 5 | 5 | 0 | 1 | 0 |

| Итого: | 171,8 | 139,7 | -32,1 | 0,81 | -0,19 |

Вывод: проанализировав структуру эксплуатационных расходов, можно сделать вывод о том, что в отчетном периоде произошло уменьшение эксплуатационных расходов на 32,1 тыс. грн. В основном на этот показатель повлияло уменьшение заработной платы на 9,7 тыс. грн., начислений на заработную плату на 2 тыс. грн., уменьшение расходов на отопление помещений, затрат на управление производством на 8 тыс. грн.

2.3.2 Анализ себестоимости единицы продукции

Анализ себестоимости единицы продукции – это один из важнейших показателей деятельности предприятия связи и характеризует в денежной форме затраты предприятия на производство продукции.

Задача анализа состоит в том, чтобы определить динамику и структуру себестоимости продукции, вскрыть причины отклонения и выявить резервы дальнейшего снижения себестоимости за счет улучшения организации производства, экономики трудовых ресурсов и повышения ПТ.

Себестоимость рассчитывается по формуле:

С = Э/ Q = Э/ Dm ;

Влияние различных факторов на себестоимость определим по формуле:

Ij = (1 – Cjm / Cjb ) i ; где

Cjm - статья калькуляции в отчетном периоде.

Cjb - статья калькуляции в базовом периоде.

i - удельный вес статей (Э) в базовом периоде.

Снижение и повышение, иначе говоря динамика себестоимости единицы продукции характеризуется с помощью индекса:

Ic = C1 / Co ; где C1 – себестоимость единицы продукции за отчетный период, а Co – за базовый период.

С = Э/ Dm ;

Со = 171,8/301,8 = 0,57 ;

С1 = 139,7/204,6 = 0,68 ;

Ic = 0,57/068 = 0,84 ;

Iэ = 139,7/171,8 = 0,81 ;

Iдт = 204,6/301,8 = 0,68 ;

Из расчетов видно, что себестоимость единицы доходов увеличилась в отчетном периоде, хотя эксплуатационные расходы снизились, но также снизились тарифные доходы, что и повлияло на повышение себестоимости.

Рассмотрим пути снижения себестоимости:

- Снизить затраты по всем статьям, которые имеют наибольший удельный вес.

- Уменьшение расходов на заработную плату достигается за счет повышения производительности труда (Внедрение новой техники, автоматизации и механизации производственных процессов, нормирование труда). Однако, себестоимость единицы продукции будет снижаться за счет роста производительности труда, только в том случае, когда индекс динамики выработки будет больше индекса динамики средней заработной платы.

- Если производительность труда повышается за счет введения новых фондов, то себестоимость продукции снижается при условии, что рост фондоотдачи определяет рост средней нормы амортизации: Iкотд Ha ;

Проанализируем влияние индекса выработки, средней заработной платы, фондоотдачи и средней нормы амортизации на изменение себестоимости единицы доходов.

Чтобы определить степень влияния динамики экономических показателей на себестоимость единицы доходов, в зависимости от каждого индекса приравниваем остальные индексы единице, что означает неизменность отдельных факторов.

Определим влияние Iв на Ic .

Ic = Iзср / Id ` dз + (1 - dз ) :

Ic = 0,9/0,73·41,66 + (1 – 41,66) = 13,45 ;

Из расчетов видно, что при индексе динамики производительности труда равного 0,68, индекс себестоимости равен 13,45, если индекс средней заработной платы равен 0,98.

Определим влияние Iкотд на Ic .

Ic = Iна / Iнотд ` dао + (1 – dао ) :

Ic = 0,88/0,68·2,41 + (1 – 2,41) = 1,71

Из расчетов видно, что при Iна = 0.98 и Iнотд = 0,83 индекс себестоимости единицы дохода равен 1,71.

2.3.3 Анализ прибыли и рентабельности.

Показатели прибыли и рентабельности - важнейшие показатели предприятия, характеризующие эффективность работы предприятия. На основе прибыли и рентабельности осуществляется оценка результатов деятельности предприятия и образование фондов экономического стимулирования.

Прибыль рассчитывается: П = Дт – Эр;

Прибыль– это денежные средства, которые остаются после всех отчислений,

эксплуатационных расходов.

На предприятии связи различают общую балансовую прибыль и прибыль от реализации продукции.

Балансовая прибыль включает прибыль от реализации продукции эксплуатационной деятельности и прибыли от реализации продукции вспомогательных хозяйств, находящихся на балансе предприятия, а также прибыль от работ, выполняемых для других организаций.

Прибыль предприятия связи от реализации продукции эксплуатационной деятельности определяется как разность между собственными доходами и эксплуатационными расходами.

Прибыль от вспомогательных хозяйств определяют как разность между их доходами и расходами, полученными от реализации соответствующих услуг (продукции, услуг, работ).

На предприятиях связи используются два показателя рентабельности: общая и расчетная.

Основными факторами повышения рентабельности является:

- развитие сети;

- расширение и активизация услуг связи;

- улучшение качества обслуживания;

- эффективное использование ОПФ;

- рост производительности труда.

Расчет рентабельности:

по фондам:

Посн Пб

Ч осн = ---------- х 100%; Ч общ = --------- х 100%,

ОПФ Э

по эксплуатационным расходам:

Посн Пб

Ч осн = ------- х 100%; Ч общ = ------ х 100%, где

Э Э

П осн, Пб – прибыль от основной деятельности, прибыль балансовая, соответственно.

ОПФ - основные производственные фонды.

Э - эксплуатационные расходы.

Анализ балансовой прибыли и рентабельности районного узла связи (тыс. грн)

| Наименование показателей | Количество единиц по периодам | Абсолютные изменения | Индекс динамики | Темпы прироста (+) снижения (-) |

|

| Базовая | Отчетная | ||||

Доходы тарифные |

301,8 | 204,6 | -97 | 0,68 | -0,32 |

Сумма НДС |

47,9 | 30,4 | -16,2 | 0,66 | -0,34 |

| Доходы тарифные без НДС | 253,9 | 174,2 | -79,7 | 0,68 | -0,32 |

| Расходы эксплуатационные | 160,3 | 114,2 | -41,6 | 0,71 | -0,29 |

| Прибыль от основной деятельности | 50 | 10,1 | -39,9 | 0,2 | -0,8 |

| Прибыль или убытки от прочей деятельности | 0,61 | -0,61 | |||

Прибыль балансовая |

50 | 10,5 | -39,5 | 0,27 | -0,73 |

Рентабельность |

29,1 | 7,28 | -21,87 | 0,25 | -0,75 |

Вывод: Проведенный анализ показал, что Пбал в отчетном периоде снизилась на 39,5% тыс. грн. или на 73% за счет уменьшения прибыли от основной деятельности. П от основной деятельности уменьшилась на 40 тыс. грн. или на 8%, так как доходы без НДС уменьшились на 16,2 тыс. грн. или на 34%, а эксплуатационные расходы также уменьшились. Эксплуатационные расходы в отчетном периоде снизились на 41,6 тыс. грн. или на 29%. Наблюдаются уменьшение эффективности финансово- хозяйственной деятельности предприятия. Рентабельность снизилась на 75%. Поэтому руководству отделения необходимо найти какие-то пути решения увеличения проблемы рентабельности. Расширить сферу услуг связи, улучшить качество обслуживания. Стараться более эффективно использовать основные производственные фонды.

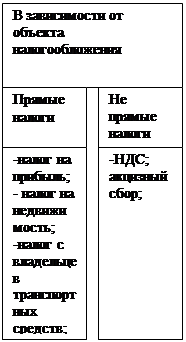

3. Система налогообложения Украины и ее применение в отрасли связи.

Налоговая система Украины (НСУ) – представляет собой совокупность налогов и обязательных платежей предприятий, установленных правительством и взымаемых исполнительными органами.

НСУ должна выполнять две функции:

- фискальную (для формирования госбюджета);

- экономическую (способствующую росту производства и НТП).

Налоговая система включает в себя следующие элементы (понятия):

- плательщики налога (физическое или юридическое лицо, непосредственно уплачивающее налог);

- объект налогообложения – предмет, подлежащий налогообложению, например: заработная плата, земля, имущество, доход, обороты по реализации товаров и услуг и т.д.

Ставка налога может быть:

- твердой;

- относительной.

Твердая ставка – когда налог начисляется в гривнах независимо от чего-либо (гос. политика и т.д.).

Относительная ставка- когда налог начисляется в %-м отношении с дохода, с заработной платы.

Относительные ставки налога по расчету можно разделить на три группы:

- пропорциональные ставки налога;

- прогрессивны ставки налога;

- регрессивные ставки налога.

Прогрессивные ставки налога – устанавливаются в % и изменяются в зависимости от объекта налогообложения.

Регрессивная ставка налога– начисляется как обратная прогрессивной.

Пропорциональные ставки налога – устанавливаются в % и не изменяется в зависимости от объекта налогообложения.

На Украине регрессивная ставка налога не применяется.

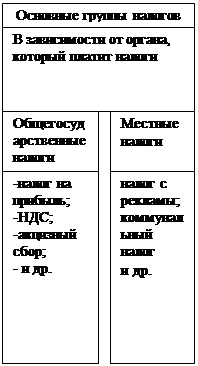

Многообразие налогов, уплачиваемых предприятиями разных форм собственности, требует их квалификации:

- по форме, в которой изымаются (уплачиваются налоги):

а) в натуральной форме;

б) в денежной форме.

- по правовому признаку ( в зависимости от того, кто их устанавливает):

а) государственные;

б) местные.

Государственные налоги устанавливают центральные власти и они действуют по всей территории Украины. При этом они могут полностью поступать в государственный бюджет, либо частично еще и в местный бюджет.

Местные налоги устанавливают местные органы власти. Они действуют только на территории данной местности и поступают только в местный бюджет.

- по экономическому признаку ( в зависимости от объекта налогообложения):

а) доходы, прибыль, заработную плату, денежные средства, заработанные в той или иной

деятельности;

б) капитал, то есть на движимое или недвижимое имущество;

в) потребление, то есть на средства, направленные на личное потребление.

- по периоду действия:

а) обыкновенные, т.е. постоянно действующие;

б) чрезвычайные – предназначенные на определенный период времени.

- по способу переложения на платильщика:

а) прямые налоги, т.е. те, которые прямо, непосредственно обращены к платильщику и не

могут быть обращены к другому лицу;

б) косвенные налоги, имеющие скрытый характер, т.е. не обращены к одному лицу. Косвенные налоги включены в цену товара (услуг) и полностью перекладываются на

покупателя.

Косвенные налоги включаемые в товары народного потребления:

а) Налог на добавленную стоимость;

б) Акцизный сбор:

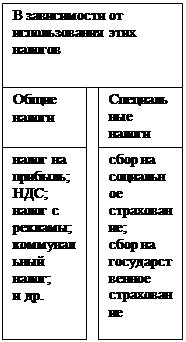

- по характеру использования и назначению:

а) общие, которые поступают в государственые и местные бюджеты и идут на обще-

государственные потребности (налог на доход (прибыль));

б) целевые, которые поступают во внебюджетные фонды и имеют целевое назначение

(налог на землю и др.);

|

|

|

|

3.1 Анализ валовых доходов.

Валовые доходы– это общая сумма доходов от всех видов деятельности, полученных

(начисленных) в течении отчетного периода в денежной, материальной или нематериальной формах.

В состав валовых доходов включаются:

1) доходы от реализации товаров (услуг, работ), в том числе вспомогательных и обслуживающих производств;

2) доходы от осуществления банковских, страховых и иных операций;

3) доходы от совместной деятельности;

4) доходы от вне реализационных операций и других источников (безвозвратная финансовая помощь, суммы неиспользуемой части средств и др).

Из валовых доходов исключаются:

1) Суммы акцизного сбора, НДС;

2) Суммы средств или стоимость имущества;

3) Суммы средств или стоимость имущества, поступающие платильщику налога в виде прямых инвестиций.

Скорректированный валовый доход – это все, что включается в ВД минус исключения из них.

Анализ валовых доходов районного узла связи (тыс. грн.);

| Наименование показателей | Количество единиц по периодам | Абсолютные изменения | Индекс динамики | Темпы снижения(-) прирост (+) |

|

| баз | отчетный. | ||||

| Доходы от реализации товаров (услуг) | 290,6 | 201,2 | -89,4 | 0,69 | -0,31 |

Прочие виды доходов |

0,5 | 0,2 | -0,3 | 0,4 | 0,6 |

Совокупный ВД |

291,1 | 201,2 | -89,9 | 0,69 | -0,31 |

| Скорректированный валовый доход | 291,1 | 201,2 | -89,9 | 0,69 | -0,31 |

Вывод: из проведенного анализа видно, что произошло снижение валовых доходов в отчетном периоде по сравнению с базовым на 89,9тыс. грн. за счет того, что произошло снижение доходов от реализации продукции, уменьшились доходу от прочей деятельности.

3.2 Анализ валовых расходов

Валовые расходы – это сумма расходов в деятельной, материальной и нематериальной формах платильщика налога, осуществляемых как компенсация стоимости товаров (работ, услуг), приобретаемых платильщиком для их дальнейшего использования в своей хозяйственной деятельности.

В состав валовых расходов включаются:

1) суммы любых расходов, уплачиваемых на протяжении отчетного периода;

2) суммы средств или стоимости имущества, добровольно перечисленных в гос. бюджет, бесприбыльные организации;

3) суммы средств или стоимости имущества, добровольно перечисленных в не бюджет;

4) суммы расходов, не отнесенных в состав валовых расходов прошлых отчетных налоговых периодов;

5) суммы расходов, связаных с улучшением использования основных фондов и др.

Не включается в состав валовых расходов расходы на:

1) потребности, не связанные с ведением хозяйственной деятельности (организация приемов, отдыха);

2) приобретения, строительство, реконструкцию, модернизацию и иные улучшения основных фондов;

3) уплату налога на прибыль, налога на недвижимость, на добавленную стоимость и др.;

4) уплату штрафов, пени, неустойки;

5) содержание органов управления;

6) выплату дивидендов, вознаграждений.

Анализ валовых расходов районного узла связи (тыс. грн.)

| Наименование показателей | Количество единиц по периодам | Абсолютные изменения | Индекс динамики | Темпы снижения(-) прирост (+) |

|

| баз | отч. | ||||

| Приобретение товарно-материальных ценностей | 115,1 | 89,9 | -25,2 | 0,78 | -0,22 |

| Прирост (снижение) балансовой стоимости запасов товарно-материальных ценностей | 10,2 |

2,2 |

-12,4 |

0,575 |

-0,496 |

| Оплата труда работников, включая отчисления на социальные мероприятия | 96,2 | 86,5 | -9,7 | 0,89 | -0,11 |

| Сумма уплаченных налогов и сборов (фонд занятости, фонд инвалидов, фонд Чернобыля) | 14,3 | 11,5 | -2,8 | 0,80 | 0,20 |

Плату за аренду |

0,7 | 0,3 | 0,4 | 0,43 | 0,57 |

Другие расходы |

3 | 3 | 0 | 1 | 0 |

ИТОГО ВР |

239,3 | 187,8 | -65,1 | 0,73 | -0,27 |

Выводы: поведенный анализ показал, что одновременно со снижением валовых доходов, снизились и валовые расходы на 65,1 тыс. грн. или на 27%. Из-за снижения объема продукции расходы валовые уменьшаются (уменьшаются расходы на закупку сырья).

3.3 Анализ налогооблагаемой прибыли.

Объектом налогообложения является прибыль, которая определяется путем уменьшения

суммы скорректированного валового дохода отчетного периода на сумму валовых расходов платильщика налогов и сумму амортизационных отчислений

П нал = ВД – ВР – А

Амортизация основных фондов и нематериальных активов – это постепенное отнесение расходов на их приобретение, изготовление или улучшение скорректированной прибыли платильщика налога в пределах норм амортизационных отчислений.

Анализ налогооблагаемой прибыли районного узла связи (тыс. грн.)

Таблица 14

| Наименование показателей | Количество единиц по периодам | Абсолютные изменения | Индекс динамики | Темпы снижения(-) прирост (+) |

|

| баз | отч. | ||||

Валовые доходы без НДС |

291,1 | 201,4 | -89,9 | 0,69 | 0,31 |

Валовые расходы |

242 | 176 | -65,5 | 0,73 | 0,27 |

Амортизация |

3,4 | 3,4 | 0 | 1 | 0 |

| Налогооблагаемая прибыль | 45,4 | 21,6 | -24 | 0,47 | -0,53 |

| Налоговое обязательство (налог на прибыль) | 13,6 | 6,42 | -7,18 | 0,47 | -0,53 |

Вывод: проведенный анализ показал, что налогооблагаемая прибль снизилась на 24 тыс. грн., в результате снижения валового дохода на 89,9 тыс. грн. В результате одновременного влияния всех показателей снизился и налог на прибыль на 24 тыс. грн.

4. Обобщенная оценка результатов хозяйственной деятельности.

Анализ основных экономических показателей районного узла связи (тыс. грн.)

Таблица 15

| Наименование показателей | Количество единиц по периодам | Абсолютные изменения | Индекс динамики | Темпы снижения(-) прирост (+) |

|

| Баз | Отч | ||||

| Исходные: | |||||

Доходы тарифные |

301,7 | 204,8 | -97,1 | 0,68 | -0,32 |

| Доходы тарифные, освобожденные от НДС (тыс. грн.) | |||||

НДС (тыс. грн.) |

47,9 | 30,4 | -16,2 | 0,66 | -0,34 |

| Доходы тарифные без НДС (тыс. грн.) | 253,9 | 174,2 | -79,7 | 0,68 | -0,32 |

| Эксплуатационные расходы в том числе: | 160,3 | 114,2 | -41,6 | 0,71 | -0,29 |

-заработная плата (тыс. грн.) |

75 | 65,3 | -9,7 | 0,98 | -0,02 |

-амортизация (тыс. грн.) |

3,4 | 3,4 | 0 | 1 | 0 |

| Среднеквартальная стоимость оборотных фондов (тыс. грн.) | 315 | 168 | -147 | 0,53 | -0,47 |

| Среднеквартальная стоимость основных фондов (тыс. грн.) | 247,3 |

241,3 |

-6 |

0,024 |

-0,975 |

| Среднесписочная численность работн. | 167 | 158 | -11 | 0,946 | -0,066 |

| Расчетные: | |||||

Фондоотдача (тыс. грн.) |

1,15 |

0,76 |

-0,39 |

0,66 |

-0,34 |

Фондовооруженность(тыс. грн.)/чел |

1,33 | 1,41 | 0,06 | 1,06 | 0,06 |

Коэффициент оборачиваемостиОборотов в квартал |

0,96 |

1,22 |

0,26 |

1,27 |

0,27 |

Длительность оборота |

96,8 | 75,7 | -21,1 | 0,78 | -0,022 |

Производительность труда(тыс. грн.)/чел |

1,85 | 1,35 | -0,5 | 0,73 | -0,37 |

| Средняя заработная плата в месяц (грн) | 330,5 |

360,9 |

30,4 |

1,09 |

0,09 |

| Себестоимость единицы доходов | 0,57 | 0,68 | -0,11 | 0,81 | -0,19 |

Прибыль балансовая |

50 | 10,5 | -39,5 | 0,27 | -0,73 |

| Налог на прибль | 13,6 | 6,42 | -7,18 | 0,47 | -0,53 |

| Прибыль, остающаяся в распоряжении предприятия (тыс. грн.) | 16,3 | 12,7 | -3,6 | 0,775 | -0,225 |

Рентабельность |

29,1 | 7,28 | -21,87 | 0,25 | -0,75 |

Вывод:

В результате комплексного анализа хозяйственной деятельности районного узла связи можно сказать:

1) Доходы тарифные уменьшились на 32%

2) При снижении тарифных доходов эксплуатационные расходы снизились на 29%

3) Себестоимость единици доходов увеличилась на 11 коп. на гривну дохода.

4) Производительность труда в отчетном периоде снизилась на 0,5 грн. за счет уменьшения тарифных доходов и незначительного снижения среднесписочной численности работников.

5) Фондовооруженность выросла на 0,06% по сравнению с базовым периодом, это свидетельствует о росте технической оснощенности узла, однако это произошло при снижении фондоотдачи на 34%

6) Прибыль балансовая снизилась на 39,5 тыс. грн., снизилась также и рентабельность на 75%

7) Улучшился показатель использования оборотных фондов: увеличился коэффициент их оборачиваемости, уменьшилась длительность одного оборота.

Заключение

Анализ деятельности районного узла связи в I и II кварталах показал

следующее:

В состав предприятия входят 80 отделений связи, включающих в себя 61 сельских, два

пункта связи и семь городских отделений связи. Обслуживает население численностью около 105 тыс. человек.

Доходы предприятия во 11 квартале незначительно возросли, возросли доходы от

основной деятельности, что вызвано преобладанием удельного веса доходов от доставки пенсий.

Анализ объема продукции свидетельствует о снижении как уровня жизни населения

Украины, так и потере доверия к работе почты. Конечно по результатам работы в течении двух кварталов нельзя судить о работе почты в целом, однако исходя из экономической ситуации в стране, можно предположить, что эта тенденция сохранится и в дальнейшем.

Однако узел связи настроен изменить сложившуюся ситуацию. Предприятие стремится

предоставлять новые услуги, для чего улучшает материально-техническую базу. При этом

обновление материально-технической базы на предприятии опережает ее освоение: фондоотдача снизилась на 34% при увеличении фондовооруженности на 5%.

Показатели использования оборотных фондов улучшились: увеличился коэффициент их

оборачиваемости.

Увеличение себестоимости связано с двумя факторами: умеьшением доходов и эксплуатационных затрат. Предполагается, что реструктуризация почтовой связи позволит исправить сложившуюся картину.

В качестве основных рекомендаций по улучшению финансового состояния пред-

приятия можно рекомендовать следующее:

- увеличить доходы предприятия. Здесь основное направление – развитие нетрадиционных услуг;

- повысить рентабельность, за счет развития сети, улучшения качества обслуживания, расширения услуг;

- снизить себестоимость, за счет снижения затрат по всем статьям, которые имеют наибольший удельный вес, внедрения новой техники, автоматизации и механизации производственных процессов;

- повысить производительность труда за счет повышения объемов продукции, повышения квалификации сотрудников, совмещения профессий.

Литература:

1. “Экономический анализ хозяйственной деятельности в отраслях связи в условиях реструктуризации” – учебно-методическое пособие для курсового и дипломного проектирования, В.М. Орлов, Н.П. Спильная, А.Е. Потапова-Синько и др., Одесса 1998г..

2. “Економічний аналіз, контроль та ревізія у галузі зв”язку” В.М. Орлов, Н.П. Спільна

та ін., навчальний посібник, Одеса 1999 р.

3. “Фінансово-економічний аналіз діяльності підприємств” М.Я. Коробов, навчальний

посібник, Київ, Знання 2000 р.