Технико экономический анализ предприятия

СОДЕРЖАНИЕ: Методические рекомендации к выполнению курсовой работы по дисциплине «Технико-экономический анализ деятельности предприятия» для студентов ЭМЗ 501-503Методические рекомендации

к выполнению курсовой работы

по дисциплине «Технико-экономический анализ

деятельности предприятия»

для студентов ЭМЗ 501-503

преподаватель: к.э.н. Маркова О.В.

Объектом исследования в курсовой работе является конкретное предприятие г. Тольятти (желательно на котором Вы работаете). Курсовая работа должна содержать

Введение

1. Анализ рыночной деятельности предприятия

1.1. Краткая характеристика предприятия

1.3. Диагностика конкурентной среды предприятия

1.4. Анализ оценки конкурентоспособности предприятия

2. Технико-экономический анализ деятельности предприятия

2.1. Анализ показателей производственной деятельности предприятия

2.2. Анализ состояния и использования трудовых ресурсов

2.3. Анализ производительности труда

2.4. Анализ основных экономических результатов деятельности предприятия

2.5. Анализ финансовой устойчивости и деловой активности предприятия

Заключение

1. Анализ рыночной деятельности предприятия

1.1. Краткая характеристика предприятия

В данном разделе отразить:

- история возникновения;

- этапы развития;

- форма собственности, организационно-правовая форма;

- характеристика видов продукции и оказываемых услуг с учетом их конкурентоспособности на рынке;

- анализ производственной и организационной структуры предприятия (отметить положительные, отрицательные черты существующих структур, принципы их построения) и возможности совершенствования.

Характеристика объекта заканчивается таблицей с динамическими рядами основных технико-экономических показателей работы объекта за последние годы.

1. Анализ основных экономических показателей деятельности предприятия

Таблица 1.

Основные и финансово-экономические показатели работы предприятия «………»

Наименование показателя |

Годы | Отклонения | ||

| факт.за xxx1 г. | фактич.за xxx2 г. | Абсолютное (гр3-гр2) | Относительное гр3\гр2*100 (%)-100 | |

| 1 | 2 | 3 | 4 | 5 |

| Выручка от реализации продукции (работ, услуг), тыс. руб. (в сопоставимых ценах) | ||||

Дебиторская задолженность на конец периода, тыс. руб. (%) к выручке в том числе просроченная, тыс. руб. |

||||

| 3. Себестоимость реализованной продукции, тыс.руб. | ||||

| 4. Среднесписочная численность работающих, чел. | ||||

| 5.Фонд зарплаты работающих , тыс. руб. | ||||

| 6. Среднегодовая стоимость ОПФ, тыс.р. | ||||

| 7.Финансовые результаты деятельности (прибыль (+), убыток (-) , тыс .р. | ||||

| 8. Среднегодовая выработка работающего, тыс.р. | ||||

| 9. Затраты на 1 руб. товарной продукции, руб. | ||||

| 10. Среднемесячная зарплата работающего, тыс.р. | ||||

| 11. Затраты зарплаты на 1 руб. товарной продукции руб. | ||||

| 12. Фондоотдача, руб./руб. | ||||

| 13. Фондоёмкость, руб./руб. | ||||

| 14.Фондовооруженность труда, тыс. руб./чел. | ||||

| 15. Рентабельность общая, %. | ||||

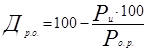

Доля роста объема реализации за счет роста производительности труда нами определена по формуле

где Дро – доля роста объема за счет роста производительности труда, в %;

Рч – рост численности работающих, в %

Ро.р. – рост объема реализации, в %

1.2. Анализ конъюнктуры рынка

Обзор конъюнктуры рынка должен состоять из следующих частей:

- анализ предложения на данном рынке;

- анализ спроса населения;

- анализ цены и тенденции ее изменения.

При анализе предложения представляются данные производства и реализации продукции предприятия (подразделения), его конкурентов с указанием причин изменения объемов выпуска (техническое совершенствование, внедрение новых технологий, изменение спроса, повышение качества продукции идругое). Особо анализируются тенденции появления и развития производства новых видов продукции, факторы, влияющие на этот процесс, далее представляется анализ динамики загрузки производственных мощностей и их резервов. Выявляются процессы концентрации и специализации производства, их рационализация, динамика издержек производства.

Далее производится анализ спроса населения в целом, конкурентоспособности продукции по качеству, техническим показателям и прочим характеристикам, интенсивности внедрения на рынок новых видов продукции по профилю анализируемого предприятия (подразделения). Здесь же изучаются и анализируются группы потребителей, их персональные характеристики, а именно численный, половозрастной состав, уровень доходов и перспективы его увеличения, интенсивность потребления и другое, а также реальные и желаемые формы и методы сбыта продукции. Ниже представлена форма для определения спроса потребителей услуг.

Характеристика основных групп потребителей услуг предприятия

| №/п.п. | Показатель | Уровень дохода в месяц на одну семью, т.р. | Среднегодовое количество раз обращений к услугам на 1 семью | |||

| до ____ | от ____ до ____ |

от _____ до _____ |

свыше ______ |

|||

| 1 | Среднегодовой доход в расчете на 1 члена семьи | |||||

| 2. | Количество раз обращений к услугам в год -- виды услуг- |

|||||

| 3. | Удельный вес группы потребителей услуг:- | |||||

Модель фактического спроса на услуге имеет следующий вид:

![]()

где С - величина фактического спроса на услугу, в тыс.руб;

У - процент расходов на бытовые услуги в годовом доходе потребителя, процент;

Д - фактический уровень годового дохода потребителя,

тыс. руб. (данные городского органа статистики);

Ч- численность населения района, тыс.чел., (по отчету городского органа статистики);

Ч - доля населения, обращающего к численному виду услуг, процент (по экспертной оценке студента);

Кэ - экспертный коэффициент изменения спроса а зависимости от влияния прочих факторов ( К= 0,9 ).

Кроме фактического уровня спроса, необходимо оценить и его прогнозируемый уровень по формуле: (3.2)

![]()

где Дпр, Чпр - соответственно прогнозируемый уровень годового дохода потребителя и прогнозируемая численность населения района

В этом разделе рассматривается динамика цен предприятия на изучаемый вид услуг (продукции), исследуются основные причины их изменения (появление новой технологии производства, рост цен на сырье, материалы, рост производительности труда, воздействие инфляции, изменение курса валют, др.) При изучении цены особое значение уделяется анализу отношения спроса и предложения на услугу (продукцию), а также действующему законодательству в области регулирования цен. По возможности представляется сопоставление уровня цен на аналогичные виды услуг (продукции) других фирм.

1.3. Диагностика конкурентной среды предприятия

Таблица 1.1.

1.Анализ рынка

| Анализируемые объекты исследования | Количественные параметры | Оценка | |

| скорее положительная | скорее отрицательная | ||

| Объем рынка в натур. и стоим. выражении | |||

| Уровень насыщения рынка, % | |||

| Темпы роста рынка, % | |||

| Уровень стабильности потребности | |||

| Динамика развития цен | |||

| Фактические данные о прибыли и ее прогноз | |||

| Состояние и развитие конкуренции | |||

Анализ внешних условий рынка

1. На каких рынках действует предприятие?

2. Какие из них наиболее важны для его процветания?

3. Какова общая емкость каждого рынка?

4. Каковы основные сегменты каждого рынка?

5. Какова емкость каждого сегмента?

6. Где могут быть созданы новые рынки для товаров вашего предприятия?

7. Какова конъюнктура по каждому из рынков (товаров) вашего предприятия?

8. Каковы прогнозируемые изменения и их причины?

9. Какие действия необходимо предпринять вашему предприятию в ответ на эти изменения?

10. Соответствует ли ваш производственный и сбытовой потенциал тенденциям изменения рынка на ближайшие 5 лет?

11. Каковы ваши долговременные планы по каждому рынку?

12. Какую долю каждого сегмента занимают товары вашего предприятия в стоимостном выражении?

13. Собираетесь ли вы расширить продажи в каждом (или некоторых) сегменте и что делаете для этого?

14. Что влияет на спрос по отношению к товарам вашего предприятия (перечислить положительные и отрицательные факторы)?

15. Уровень диверсификации вашего предприятия?

Используя вспомогательные таблицы 1.2., 1.3. оцените привлекательность рынка и конкурентоспособность товаров вашего предприятия

Таблица 1.2.

Индикаторы привлекательности рынков

Индикаторы привлекательности |

Весомость (всего - 100) |

Диапазон оценок Низкая Средняя Высокая 1 2 3 4 5 |

||

Доступность рынка |

Чистая монополия | Олигополистическая конкуренция | Монополистическая конкуренция | |

| Темп роста | 5 % | 5 - 10 % | 10 % | |

Длительность цикла жизни |

2 лет | 2 - 5 лет | 5 лет | |

| Потенциал валовой прибыли | 15 % | 15 - 20 % | 25 % | |

| Возможности неценовой конкуренции | Товар стандартизован | Товар слабо дифференцирован | Товар сильно дифферецирован | |

Таблица 1.3.

Индикаторы конкурентоспособности товаров

| Индикаторы конкурентоспособности | Весомость (всего - 100) | Диапазон оценок Низкая Средняя Высокая 1 2 3 4 5 |

||

| Относительная доля рынка | 1/3 лидера | 1/3 лидера | Лидер | |

| Издержки | прямого конкурента | = прямому конкуренту | прямого конкурента | |

| Отличительные свойства | Товар типа как все | Товар слабо дифференцирован | Уникальное предложение | |

| Степень освоения технологии | Осваивается с трудом | Осваивается легко | Освоена полностью | |

| Метод продаж | Посредники не контроли руются |

Посредники контролируются | Прямые продажи | |

| Известность, имидж | Отсутствует | Имидж размыт | Сильный имидж | |

Оцените конкурентоспособность товара вашего предприятия. Для этого сравните основные показатели товара вашего предприятия и ведущего конкурента по основным параметрам: технические и потребительские свойства, экономические параметры (стоимость покупки и потребления товара) и коммерческие характеристики (условия реализации и поставки). При этом определите вес каждого показателя с точки зрения потребителя. (см таблицу 2.2.)

Таблица 2.2

Форма для оценки конкурентоспособности товара

| Показатели | Вес параметра | Балльная оценка параметра товара | Оценка с учетом значимости параметра | ||

| предприятия | конкурента | предприятия | конкурента | ||

| 1. Потребительские свойства | |||||

| 1.1 | |||||

| 1.2 | |||||

| … | |||||

| 2. Экономические параметры | |||||

| 1.1 | |||||

| 1.2 | |||||

| … | |||||

| 3. Коммерческие характеристики | |||||

| 1.1 | |||||

| 1.2 | |||||

| … | |||||

| Итого | 1 | ||||

Оценка перспектив бизнеса на конкретном рынке

Таблица

Типичные критерии для оценки привлекательности рынка и силы бизнеса

| № | Критерии, используемые для оценки привлекательности рынка | Критерии, отражающие силу бизнеса |

| 1 | размер рынка | доля рынка |

| 2 | размер ключевых сегментов | скорость роста предприятия |

| 3 | скорость роста рынка | широта спектра товаров |

| 4 | диверсификация рынка | эффективность сбыта |

| 5 | чувствительность рынка к ценам | ценовая конкурентоспособность |

| 6 | структура конкуренции | стоимость сырья |

| 7 | барьеры входа и выхода | относительное качество товара |

| 8 | сила поставщиков | относительная прибыльность |

| 9 | размер требуемого капитала | эффект накопленного опыта |

| 10 | использование производственных мощностей | использование инвестиций |

| 11 | доступность сырья | интенсивность НИОКР |

| 12 | инфляционная уязвимость | квалификация персонала |

| 13 | прибыльность | имидж |

1.4. Анализ оценки конкурентоспособности предприятия

Анализ оценки конкурентоспособности вашего предприятия относительно выявленных конкурентов лучше всего систематизировать в виде таблицы (см. табл. 2.8).

Таблица 2.8.

Лист оценки конкурентоспособности Вашего предприятия

| Факторы конкурентоспособности | Ваше | Конкуренты ренты |

|

| предприятие | № 1 | №2 | |

| 1 | 2 | 3 | 4 |

В таблице должны быть указаны основные факторы, определяющие успех любого изделия на рынке, и даны переменные, по которым можно количественно оценивать значение факторов. При этом каждая из этих переменных должна получить оценку (от 0 до 5 баллов) как для вашего предприятия, так и для основных конкурентов (двух или трех). Оценки проставляются в каждом из столбцов таблицы (0 — соответственно означает наиболее слабые позиции по данному параметру оценки конкурентоспособности, 5 — доминирующие позиции на рынке), а затем суммируются. Если по какому-то из параметров нет достаточной информации, исключите его из анaлизa и переходите к следующему параметру.

Рекомендуются следующие переменные, которые проставляются в первый столбец таблицы Факторы конкурентоспособности:

Продукт

- качество

- технические параметры

- право замены изделия

- стиль

- престиж торговой марки

- упаковка

- габариты

- уровень ремонтного обслуживания

- гарантийный срок

- многовариантность в использовании

- уникальность (отсутствие аналогов)

- универсализм

- надежность

- срок службы

- защищенность патентами

Цена

- прейскурантная

- процент скидки с цены

- налоговая скидка

- срок платежа

- условия кредита

- условия финансирования в случае покупки

Каналы сбыта

- формы сбыта (прямая доставка, торговые представители, предприятия-производители, оптовые посредники, комиссионеры и маклеры, дилеры)

- степень охвата рынка

- размещение складских помещений

- система контроля запасов

- система транспортировки

Продвижение продуктов на рынке

- реклама (для потребителей, для торговых посредников)

- индивидуальная продажа (стимулы для потребителей, демонстрационная торговля, показ образцов изделий, обучение и подготовка сбытовых служб персонала)

Продвижение продуктов по каналам торговли (демонстрация продуктов, продажа на конкурсной основе, премии торговым посредникам, купоны, руководства по использованию)

— телевизионный маркетинг (продажа по телевизору)

— упоминание об изделиях в средствах массовой информации

Оценка конкурентоспособности предприятия должна дополняться анализом его слабых и сильных сторон. Руководство предприятия должно получить ответы на следующие вопросы:

Какие планы существуют у конкурентов в отношении их доли рынка, повышения рентабельности производства и увеличения объема продаж?

Какой рыночной стратегии придерживаются ваши конкуренты в настоящее время? С помощью каких средств они обеспечивают ее реализацию?

Каковы их сильные и слабые стороны?

Какие действия можно ожидать в будущем от нынешних и возможных конкурентов?

Для систематизации ответов необходимо воспользоваться таблицей по аналогии с предыдущей (см. табл. 2.9).

Таблица 2.9

Контрольный лист для анализа силы и слабости вашего предприятия в конкурентной борьбе

| Основные категории | 1 | 2 | 3 | 4 | 5 |

Сделайте отметку (например, поставьте крестик или звездочку) по каждой из приведенных ниже групп показателей (по строкам), чтобы оценить позиции вашего предприятия по отношению к имеющимся конкурентам. Определите, какое место занимает ваше предприятие на рынке.

Графа 1. Лучше, чем кто-либо на рынке. Явный лидер в отрасли.

Графа 2. Выше среднего уровня. Показатели хозяйственной деятельности достаточно хорошие и стабильные.

Графа 3. Средний уровень. Полное соответствие отраслевым стандартам. Устойчивые позиции на рынке.

Графа 4. Следует позаботиться об улучшении своих позиций на рынке. Есть повод для беспокойства. Отмечено ухудшение показателей хозяйственной деятельности.

Графа 5. Положение действительно тревожное. Позиции на рынке должны быть улучшены самым решительным образом. Предприятие попало в кризисную ситуацию.

В столбце Основные категории (группы показателей) используйте следующие переменные:

Финансы

— структура активов (задолженность по отношению к уставному капиталу)

— оборот акций

— потребительский кредит

— инвестиционные ресурсы

— движение денежной наличности

— позиции безубыточного ведения дел

— отношение объема продаж к стоимости использованных активов

— отношение основного и оборотного капитала

— эффективность выполнения наметок плана и бюджета предприятия

— доход на новые инвестиции

— размер собственности

— динамика дивидендов

Производство

- использование производственных мощностей

- производственные процессы

- эффективность перехода на выпуск новой продукции

- количество рабочей силы

- производительность труда

- запасы сырья

- объем продаж в расчете на одного занятого

- объем продаж в расчете на единицу капиталовложений в основные фонды

- возраст технологического оборудования

- контроль качества

- своевременность поставок готовой продукции

— продолжительность простоя оборудования по организационно-техническим причинам

— наличие производственных площадей для расширения производства

— размещение оборудования

Итогом такого анализа должно явиться выявление конкурентных преимуществ и уязвимых позиций предприятия и его конкурентов ( см. табл. 2.10 ) для удержания и развития своих конкурентных преимуществ и осуществления целенаправленного воздействия на их параметры. Предприятие, как правило, должно иметь несколько конкурентных преимуществ (4 — 5).

Таблица 2.10

Анализ сильных и слабых сторон конкурентов и собственного предприятия

| Факторы характеризующие предприятие | Преимущества | Оценка | Недостатки |

| Менеджмент предприятия | |||

| Предпринимательская культура и философия | 0 | + | |

| Цели и формулируемые стратегии | 0 | + | |

| Система мотивации сотрудников | 0+ | ||

| Производство | |||

| Оборудование | 0 | + | |

| Гибкость производственных линий | 0+ | ||

| Качество производственного планирования и управления | 0 | + | |

| Научные исследования и развитие | |||

| Интенсивность и результаты | 0+ | ||

| Ноу-хау | + | 0 | |

| Использование новых информационных технологий | + | 0 | |

| Маркетинг | |||

| Организация сбыта | + | 0 | |

| Расположение сбытовых филиалов | + | 0 | |

| Фаза «жизненного цикла» у важнейших продуктов | + | 0 | |

| Кадры | |||

| Возрастная структура | 0 + | ||

| Уровень образования | 0+ | ||

| Квалификация и мотивация менеджмента | 0+ | ||

| Финансы | |||

| Доля собственного капитала | 0 | + | |

| Финансовый баланс | 0 | + | |

| Возможности получения кредитов | о | + |

Примечание Знак«+»— собственное предприятие, 0 - важнейший конкурент

III Формирование стратегии конкуренции

Пример. Матрица SWOT нового высокотехнологичного кирпичного завода (рис. 11.5.1).

| ПОЛЯ МАТРИЦЫ | ВОЗМОЖНОСТИ | УГРОЗЫ |

| 1. Способность выйти на новые сегменты рынка | 1. Медленный рост рынка | |

| 2. Ослабление позиций фирм-конкурентов | 2. Высокая инфляция | |

| 3. Способность использовать технологическое ноу-хау в новых видах выпущенной продукции | 3. Высокая зависимость от снижения спроса покупателей | |

| 4. Неурегулированность организацонно-правовой формы | ||

| СИЛЬНЫЕ СТОРОНЫ | Поле СИВ | Поле СИУ |

| 1. Высокое качество продукции | 1. Увеличение объема выпускаемой продукции | 1. Снижение цен по сравнению с конкурентами |

| 2 Низкие затраты | 2. Разработка новых каналов сбыта в соседних областях | 2. Разработка стратегии расширения рынка |

| 3 Современная технология производства | 3. Рост доли блоков в общем объеме продаж | 3. Создание сети дистрибьютеров |

| 4 Лучшие возможности производства | 4. Создание службы маркетинга и разработка ее стратегии | |

| 5. Высокая квалификация персонала | ||

| СЛАБЫЕ СТОРОНЫ | Поле СЛВ | Поле СЛУ |

| 1. Отсутствие маркетинговой службы | 1. Формирование маркетинговой службы и разработка концепции маркетинга | 1. Осуществление разработки и проведения рекламной компании собственными силами |

| 2. Слабая реклама | 2. Привлечение персонала к поиску и освоению новых рынков сбыта | 2. Расширение числа собственников за счет продажи акций персоналу |

| 3.Избыточная численность управленческого персонала | 3. Анализ возможностей расширения производства | 3. Реорганизация экономических служб |

| 4. Нет четкого стратегического направления развития | ||

| 5 Недостаточный имидж на рынке |

Рис. 11.5.1. Матрица SWOТ

Возможные варианты вопросов по анализу конкурентной среды для анкетного опроса (или интервьюирования)

| № | Характер вопросов | Варианты ответов | ||||||

| да | нет | затрудняюсь | ||||||

| 1 | Знаете ли вы, кто ваши главные конкуренты ? | |||||||

| 2 | Есть ли у вас информация о размерах, прибыльности к принципах ведения дел ваших конкурентов ? | |||||||

| 3 | Можете ли вы определить, кто, из ваших конкурентов процветает? | |||||||

| 4 | Можете ли вы найти для себя примеры преуспевающих и, наоборот, терпящих неудачу фирм? | |||||||

| 5 | Конкурентоспособна ли ваша продукция (услуги) в отношении: -цены; - производительности; - качества; - отделки; -надежности; - технического обслуживания; - доставки; -сервиса; - числа каналов сбыта |

|||||||

| 6 | Проявили ли ваши конкуренты меньше гибкости в отношении оптовых цен, торговых скидок, сроков платежей? | |||||||

| 7 | Много ли сходства между вашими конкурентами в отношении затрат на реализацию и показателей поставок? | |||||||

| 8 | Есть ли между ними сходство в отношении стимулировании сбыта и рекламы? | |||||||

| 9 | Ориентируетесь ли вы и ваши конкуренты на один и тот же рынок сбыта? |

|||||||

| 10 | Ориентируетесь ли вы и ваши конкуренты на один и тот же рынок сбыта? | |||||||

| 11 | Существуют ли какие-нибудь преграды, мешающие конкурентам освоить ваш рынок? | |||||||

| 12 | Является ли развитие вашей продукции или услуг достаточно стабильным и прогнозируемым? | |||||||

| 13 | Можете ли вы сказать, что изменения вашими конкурентами их маркетингового комплекса не представляет для вас опасности? | |||||||

| 14 | Можете ли вы сказать, что разработка вашими конкурентами новой продукции или услуг не представляет для вас опасности? |

|||||||

Возможные варианты вопросов по анализу конкурентоспособности продукции (услуг) предприятия (для опроса руководителей, специалистов предприятия)

| № | Характер вопросов | Варианты ответов | ||||||

| да | нет | затрудняюсь | ||||||

| I | Можете ли вы определить тот сегмент рынка, на который ориентирована ваша продукция ? | - | ||||||

| 2 | Понятны ли вам запросы ваших клиентов ? | |||||||

| 3 | Понимаете ли вы, какие преимущества предоставляв ваша продукция (услуги) клиентам ? | |||||||

| 4 | Можете ли вы эффективно довести свою продукцию (услуги) до тех потребителей, на которых вы ориентируетесь? | |||||||

| 5 | Может ли ваша продукция (услуги) успешно конкурировать с продукцией (услугами) других производите лей в отношении: - качества, надежности, технического обслуживания, эксплуатационных и других товарных характеристик? - цены? - стимулирования спроса? - места и распространения? |

|||||||

| 6 | Понимаете ли вы, на какой стадии своего жизненного цикла находится ваша продукция (услуги)? | |||||||

| 7 | Есть ли у вас идеи относительно новых видов продукции? | |||||||

| 8 | Обладаете ли вы сбалансированным ассортиментом продукции (услуг) с точки зрения ее существенного разнообразия и различия степеней морального старения? | |||||||

| 9 | Проводите ли вы регулярную модификацию вашей продукции в соответствии с запросами клиентов? | |||||||

| 10 | Есть ли у вас какая-либо политика, касающаяся создания новой продукции? | |||||||

| 11 | Трудна ли ваша продукция (услуги) для копирован конкурентами? | |||||||

| 12 | Имеют ли ваши производственные идеи адекватную защиту через торговую и фабричную марку, патенты и др.? | |||||||

| 13 | Предъявляете ли вы особые критерии своим работникам? | |||||||

| 14 | Отслеживаете ли вы жадобы покупателей и доводите ли работу с их требованиями до конца ? | |||||||

| 15 | Уменьшается ли количество жалоб и нареканий со стороны покупателей ? | |||||||

![]()

![]()

![]() Возможные варианты вопросов по анализу клиенткой среды для анкетного опроса (или интервьюирования) (для опроса руководителей, специалистов предприятия)

Возможные варианты вопросов по анализу клиенткой среды для анкетного опроса (или интервьюирования) (для опроса руководителей, специалистов предприятия)

| № | Характер вопросов | Варианты ответов | ||

| да | нет | затрудняюсь | ||

| 1 | Соответствуют ли показатели жизненного цикла вашей продукции или услуг уровню этих показателей в вашей отрасли? | |||

| 2 | Возможно ли снижение уровня продаж вашей продукции или услуг в будущем году? | |||

| 3 | Меняются ли предпочтения потребителей (в отношении маркетингового комплекса)? | |||

| 4 | Испытываете ли вы затруднения в сохранении своих постоянных клиентов? | |||

| 5 | Возникают ли в результате отслеживания запросов и жалоб клиентов или их потери основания считать, что предпочтения ваших клиентов изменились? | |||

| 6 | Дают ли публикации в прессе какие-либо основания считать, что предпочтения ваших клиентов изменились? | |||

| 7 | Дают ли данные о состоянии рынка и промышленности основания считать, что предпочтения ваших клиентов изменились? | |||

| 8 | Дают ли совещания с торговым персоналом основания считать, что предпочтения ваших клиентов изменились? | |||

| 9 | Меняются ли в каком-либо отношении сами потребители? | |||

| 10 | Могут ли они измениться в ближайшем будущем? | |||

| 11 | Растет ли число жалоб со стороны клиентов? | |||

| 12 | Получаете ли вы со стороны своих клиентов какую-либо информацию о возможности развивать ваш бизнес путем переориентации на определенный сегмент рынка или разработки определенного вида продукции или услуг? | |||

Возможные варианты вопросов по анализу сильных и слабых сторон предприятия (для опроса работников предприятия)

№ |

Характер вопросов | Варианты ответов | ||

| да | нет | затрудняюсь | ||

| 1 | Есть ли у вас постоянная программа по ремонту и техническому обслуживанию помещений, машин, оборудования и транспортных средств? | |||

| 2 | Обеспечили ли вы себя всем необходимым для замены вышеперечисленного оборудования в случае надобности? | |||

| 3 | Отвечает ли технология на вашем предприятии современным требованиям? | |||

| 4 | Выпускаете ли вы товары соответствующего качества? | |||

| 5 | Выпускаете ли вы товары при соответствующем уровне производительности? | |||

| 6 | Соответствует ли вынужденный простой вашего оборудования среднему уровню по отрасли? |

|||

| 7 | Используется ли ваше оборудование более чем на 75% его возможностей? |

|||

| 8 | Можете ли вы сказать, что в вашей работе нет никаких проявлений недостатков производственных фондов, таких, например, как: - недовольство со стороны персонала по поводу большого объема работы? - скопление сырья, требующего обработки, или очереди работников, ожидающих момента, когда можно будет включиться в производственный процесс? - продолжение некоторых производственных процессов в течение полной рабочей недели? - жалобы клиентов на чрезмерно большое время выполнения заказов и задержку поставок? |

|||

| 9 | Регулярно ли вы анализируете ассортимент своей продукции в отношении эффективности ее производства? | |||

| 10 | Добились ли вы максимально возможной производительности от своих работников? | |||

| 11 | Располагаете ли вы соответствующим оборудованием для работы, которую вы сейчас выполняете? | |||

| 12 | Расположено ли оборудование на вашем предприятии соответствующим образом? | |||

| 13 | Экономично ли производить товары и услуги самостоятельно, а не заказывать их на стороне? | |||

| 14 | Существует ли у вас процедура оценки капитальных вложений? | |||

| 15 | Есть ли у вас свое представление о дальнейшем развитии вашего предприятия ? | |||

| 16 | Можете ли вы передать его своим работникам и заинтересовать их в этом? | |||

| 17 | Преданы ли вы своему делу? | |||

| 18 | Обладаете ли вы настойчивостью? | |||

| 19 | Способны ли вы передавать полномочия своим работникам? | |||

| 20 | Можете ли вы сказать, что в вашем руководстве нет организационных пробелов? | |||

| 21 | Можете ли вы сказать, что у ваших работников нет профессиональных недостатков? | |||

| 22 | Чувствуют ли ваши работники свою причастность ко всему, что происходит на фирме? | |||

| 23 | Умерена ли текучесть кадров? | |||

| 24 | Легко ли вам комплектовать штат? | |||

| 25 | Платите ли вы конкурентоспособную заработанную плату своим служащим? | |||

| 26 | Есть ли у ваших служащих адекватное представление о содержании их деятельности? | |||

| 27 | Получают ли ваши служащие адекватное обучение и профессиональную подготовку? | |||

2. Технико-экономический анализ деятельности предприятия

2.1. Анализ показателей производственной деятельности предприятия

Анализ динамики объема реализации продукции и структурных сдвигов в ассортименте модно проводить методом сравнения, при этом целесообразно провести расчет следующих показателей:

![]()

- абсолютный прирост объема производства (3.7)

где Vфакт - фактический объем реализации услуг или продукции, стоимостном или натуральном выражении;

Vплан - плановый объем реализации услуг или продукции, в стоимостном или натуральном выражении

- темп роста (3.8)

![]()

- темп прироста (3.9)

![]()

Для наглядности рассчитанные показатели рекомендуется оформить таблицу

Таблица 2

Динамика объема производства продукции за анализируемый период

| годы | Объем реализации, т.р. | Абсолютный прирост, т.р. | Темп роста, % | Темп прироста, % | Значение 1 % прироста , т.р. | ||||

| пред | базис | пред | базис | пред | базис | пред | базис | ||

| 1 | |||||||||

| 2 | |||||||||

| 3 | |||||||||

В ходе анализа необходимо сделать выводы о динамике объема реализации продукции за анализируемый период, дать четкое обоснование выявленным отклонениям, выявить их причины.

Для наглядного отображения динамики объема реализации продукции рекомендуется использовать:

- диаграммы изменения абсолютного прироста объема реализации

- графики изменения объема продукции и услуг в процентах к базисному году и т.д.

Необходимо провести исследование за ряд лет по изменению объема реализации продукции по ассортименту, проанализировать структурные сдвиги в производстве и реализации, рассчитать влияние сезонности на трудовые и технико-экономические показатели и т.д.

При необходимости (если таком вид анализа обусловлен темой проекта) анализ структурных сдвигов в производстве можно построить на определении изменения количества заказов с различным уровнем цен. Данные для анализа целесообразно свести в таблицу.

Таблица 3

Данные для анализа структурных сдвигов в производстве

| №/П | Наименование показателей | Величина показателей | Отклонения | ||

| предыд. год | отчетн. год | абсолют. | % | ||

| I. | Объем реализации услуг тыс. руб. | ||||

| 2. | Количество реализованных заказов шт. | ||||

| 3. | Средняя цена 1 заказа, (1:2) руб. | ||||

В ходе анализа необходимо показать, как на объем производства повлияло увеличение (снижение) количества заказов, какова динамика средней цены заказа и каково ее влияние на объем производства, чем вызвано изменение средней цены заказа.

Условием выполнения заданного объема производства является равномерная работа предприятия в течение месяца, декады, дня.

Анализ равномерности работы предприятия включает оценку выполнения планового задания по объему выпуска и реализации услуг и продукции, оценку равномерности загрузки производства по фактическому распределению объема выпуска или реализации услуг или продукции в течение смены, дня, недели, декады, месяца. Наиболее целесообразно при этом месячный план разбить по декадам и определить отклонение фактического объема от планового.

Для характеристики ритмичной работы предприятия рассчитывают коэффициент равномерности (3.10)

где О - величина недовыполнения плана по объему реализации услуг и продукции в абсолютных величинах (натуральных, трудовых, стоимостных) в отдельные периоды времени (дня,недели, декады).

Опл - плановый объем реализации услуг и продукции за анализируемый период в соответствующих единицах изменения

Если на исследуемом предприятии неярко выражены сезонные колебания ( (Rv0,05), то анализ показателей сезонности делать не обязательно . Если предприятие подвержено значительным сезонным колебаниям, то необходимо провести глубокий анализ сложившейся ситуации.

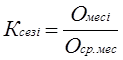

Основным показателем для анализа сезонности является коэффициент сезонности который рассчитывается на основе отчетных данных предприятия за анализируемый период (желательно за 3 года)по формуле (3.11)

где Омесi- объем реализации бытовых услуг в i-м месяце, т.р.;

Оср.мес - среднемесячный объем реализации услуг (т.р.), рассчитанный: (3.12)

где Огод - годовой объем реализации услуг

Расчеты отражают графически в виде сезонной волны.

Кроме того рассчитывают - размах вариации.(3.13)

где К сезmax- максимальный коэффициент сезонности за год;

К сезmin - минимальный коэффициент сезонности за год;

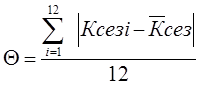

-

среднее линейное отклонение (3.14)

где К сезi - коэффициент сезонности за i-ыи месяц;

Кср сез - среднегодовой коэффициент сезонности;

i - количество месяцев

-

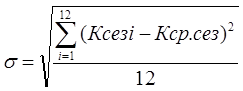

|

среднее квадратическое отклонение (3.15)

- коэффициент вариации ( %) (3.16)

Возможный дополнительный прирост объема реализации продукции или услуг при сглаживании сезонных колебаний спроса можно определить исходя из максимальной месячной загрузки предприятия ( см. таблицу 4).

Таблица 4

Прирост объема реализации продукции при сглаживании сезонных колебаний

| Вид продукции | Максимальное количество реализованных заказов, шт. | Фактически реализовано за год, шт. | Отклонение гр 02 - гр 03 |

Средняя стоимость 1 заказа руб. |

дополнительная реализация, руб. гр 04 х гр 05 |

||

| за месяц | за год ( гр 01 х 12 ) | ||||||

| А | 01 | 02 | 03 | 04 | 05 | 06 | |

Анализ показателей производственной деятельности должен заканчиваться общими выводами с выявлением факторов и причин, влияющих на анализируемые показатели.

2.2. Анализ состояния и использования трудовых ресурсов

В зависимости от темы дипломного проектирования дипломным заданием студенту определяется глубина изложения материала, его место среди прочих вопросов темы, влияние на конечные результаты исследования.

Анализ использования трудовых ресурсов целесообразно проводить по направлениям:

- анализ обеспеченности предприятия трудовым ресурсами;

- анализ численности и состава рабочей силы.

- анализ движения кадров;

- анализ специальных форм занятости кадров;

- оценку количественного состава рабочей силы.

Данные для анализа обеспеченности предприятия рабочей силой целесообразно оформить в таблицу.

Таблица 5

Обеспеченность предприятия рабочей силой

| Категории работающих | Среднесписочная численность, чел | Изменение среднесписочной численности по сравнению с прошлым годом, чел. (+,-) | |||||

| прошлый год | Отчетный год | ||||||

| по плану | по отчету | с пересчетом на % выполнения плана | отклонения от плана | % обеспеченности раб. силой | |||

| А | 01 | 02 | 03 | 04 | 05 | 06 | 07 |

Рабочие: в.т.ч. основные: -вспомогательные - ученики |

|||||||

Служащие: в.т.ч. -руководители -специалисты -технические исполнители |

|||||||

| ВСЕГО | |||||||

| Объем реализации продукции | |||||||

В ходе анализа необходимо объяснить причины изменения численности по категориям работающих.

Структура кадров - определяется по формуле:

Dчi- доля работников i-ой категории в общей численности, % ;

Чi - численность работников i-ой категории;

Чср. - средне списочная численность работников (3.18)

где Чм1- среднемесячная численность работников по месяцам года

При необходимости рекомендуется рассчитать показатели движения кадров:

- Коэффициент приема кадров

![]()

где Чпр - численность принятых на работу в течение года, чел;

Чср - среднесписочная численность работающих, чел

- Коэффициент выбытия кадров

![]()

где Ч выб - численность уволенных по различным причинам работающих, чел.

- Коэффициент оборота кадров

![]()

- Коэффициент сменяемости кадров определяется отношением наименьшего числа работников, принятых или уволенных к среднесписочной численности работающих за тот же период.

- Коэффициент текучести кадров определяется отношением числа работников предприятия, выбывших за определенный период времени по причинам текучести (собственное желание), нарушение трудовой дисциплины и т.д.), не вызванным производственной или государственной необходимостью, на средне списочное число за тот же период.

Раздел должен заканчиваться краткими выводами по анализу состояния и использования трудовых ресурсов с учетом темы проекта.

2.3. Анализ производительности труда

Одним из резервов роста производительности труда является снижение трудоемкости изготовления услуг, которое может быть постигнуто за счет:

- повышения квалификации рабочих;

- улучшения условий труда;

- совершенствования норм и методов организации труда .и т.д.

На уровень производительности труда влияет ряд факторов:

- материально-технические факторы ;

- организационные факторы ;

- социально-экономические факторы.

Все вышеперечисленные трудовые факторы оказывают влияние на величину объема реализации услуг.

Приведем методику расчета некоторых из них:

- изменение объема выпускаемой продукции в связи с изменением численности рабочих определяется по формуле:

![]()

где Оч - изменение объема производства услуг за счет изменения численности рабочих

Чо, Чб - численность рабочих соответственно в отчетном и базисном периодах

Fч - число отработанных часов в среднем на 1 рабочего в базисном периоде

Птч - часовая производительность труда 1 рабочего в базисном периоде

- изменение объема выпускаемой продукции за счет изменения числа рабочих дней предприятия

![]()

где До , Дб - количество отработанных дней одним рабочим в отчетном и базисном периоде соответственно

Тсм - средняя продолжительность рабочего дня

-влияние брака на выпускаемую продукцию

![]()

где Ог - снижение объема годной продукции и услуг из-за брака, %

Сбр - стоимость окончательно забракованных изделий

С,ис - стоимость исправления брака

Ор.у- годовой объем производства и реализации услуг

Влияние трудовых факторов на величину объема производства можно также определить комплексными методами (можно определить по факторам, как предлагалось выше):

- методом цепных подстановок;

- методом абсолютных разниц ;

- методом относительных разниц ;

- интегральным методом .

Схема цепных подстановок

Факторы, влияющие на объем производства и реализации услуг увязываются уравнением

![]()

1. подстановка

Изменение среднечасовой выработки одного рабочего:

2. подстановка

Изменение численности рабочих

3. подстановка

Изменение количества отработанных дней

4. подстановка

Изменение длительности рабочей смены

Значение последней подстановки должно быть равно величине планового задания.

Далее делается балансовая увязка :

![]()

Если величины V1 …V4 получаются со знаком минус , то выполняя балансовую увязку это обязательно нужно учитывать.

Изменение производительности труда должно отразиться на изменении (росте или снижении) объема производства и реализации услуг, относительном высвобождении численности рабочих. Все необходимые расчеты целесообразно привести как итоговые данные раздела.

2.4. Анализ основных экономических результатов деятельности предприятия

Рыночная экономика требует от любого предприятия стратегического подхода к планированию своей деятельности. Это означает ориентацию не только на решение текущих затрат и удовлетворение текущих потребностей, но и на длительную перспективу. Такое требование относится ко всем видам ресурсов, в том числе и к финансовым.

Себестоимость является основным оценочным показателем деятельности предприятия. Поэтому, основной задачей анализа является установление уровня выполнения плана по себестоимости продукции и выявления причин отклонения от плановых величин.

Анализ себестоимости необходимо провести по калькуляционным статьям . При этом необходимо плановые данные пересчитать на фактический объем реализации продукции. Данные анализа заносятся в таблицу и выявляются причины отклонения заданных величин от фактических.

Таблица 6

Себестоимость услуг, работ и продукции по калькуляционным статьям

| №/п | Статьи калькуляции | Плановая величина | Фактическое выполнение | Пересчитанные затраты | Отклонение, |

В ходе анализа определяются отклонения плановых данных от фактических величин и устанавливаются прямые снижения или увеличения себестоимости.

Анализ снижения себестоимости необходимо провести по 3-м основным направлениям:

I. Снижение себестоимости за счет роста производительности труда можно рассчитать по формуле :

![]()

где Спт - снижение себестоимости за счет роста производительности труда

Iз.пл. - индекс заработной платы

Iп.т. - индекс производительности труда

Dз.п. - доля заработной платы в общей себестоимости

2. Снижение себестоимости за счет экономии по материальным ресурсам :

![]()

Iц - индекс цен

Iн. - индекс норм расходов

dм - доля материалов в общей себестоимости

3. Снижение себестоимости за счет отклонения по условно постоянным расходам

![]()

I у.п - индекс условно-постоянных расходов

Iо.п- индекс объема производства

dу.п - доля условно-постоянных расходов в общей себестоимости

Следующим этапом анализа себестоимости является анализ изменения показателей затрат на 1 рубль реализации.

Определить затраты на один рубль услуг ( Зр ) можно по формуле:

![]()

где 3р - затраты на рубль реализации продукции

С - себестоимость объема реализации продукции в периоде, руб.

Ор.у - объем реализации услуг или продукции в соответствующем периоде, руб.

Анализ затрат на рубль реализации необходимо провести за 2 года и сравнить затраты плановые с отчетными.

При проведении анализа можно рассчитать объем продукции не доданный (или полученной дополнительно ) за счет изменения показателя затрат на 1 рубль реализации.

![]()

где О - дополнительный объем реализации услуг, руб.

3 - изменение затрат на рубль реализации, руб.

Ор.отч - объем реализации услуг в отчетном периоде, руб.

Наряду с себестоимостью, прибыль является одним из важнейших обобщающих показателей деятельности предприятия и рассчитывается по формуле:

![]()

где П - прибыль предприятия (условные денежные единицы)

Ор.у - объем реализации услуг и продукции, у.д.е.,

С - себестоимость объема производственной продукции, у.д.е.

При анализе выполнения плана по прибыли необходимо сравнить отчетную прибыль с плановой величиной и установить влияние причин на прирост (снижение) прибыли, а также определить величину рентабельности услуг.

Таблица 8

Анализ прибыли и рентабельности

| №/п | Показатели | Плановая величина | Отчетная величина | Отклонения | |

| +, - | % | ||||

| 1. | Объем реализации | ||||

| 2. | Полная себестоимость | ||||

| 3. | Прибыль | ||||

| 4. | Рентабельность | ||||

Рентабельность производства продукции можно рассчитать по формуле:

![]()

где R - рентабельность производства продукции (услуг), %

П - прибыль предприятия в соответствующем периоде, руб.

С - себестоимость производства продукции в соответствующем периоде, руб.

При проведении анализа необходимо выявить причины снижения рентабельности и уменьшение размера прибыли.

Следующим этапом анализа необходимо проанализировать метод ценообразования на предприятии.

Анализ ценообразования должен включать в себе расчет базовых цен, отпускных цен.

1. Базовая (оптовая) цена

![]()

где Цопт - цена изделия

С- себестоимость единицы услуги, руб.

П- прибыль на одно изделие, руб.

2. Отпускная цена

![]()

Где НДС - налог на добавленную стоимость, руб.

СП - налог с продаж

Акц - акцизный сбор, (используется в структуре цены только по видам отдельной продукции)

В современных условиях важным моментом является безубыточность предприятия.

Оценить безубыточность предприятия можно исходя из уровня затрат и уровня прибыльности предприятия.

Величина безубыточности позволяет оценить деятельность предприятия в конкретных условиях. Для этого необходимо определить разницу между ценой и издержками производства, то есть необходимо рассчитать прибыль предприятия по формуле

![]()

где П - экономическая прибыль предприятия, руб.

В - общая выручка, от всех видов деятельности, руб.

И - издержки производства, включающие и планирующие прибыль предприятия, руб.

Точка безубыточности, т.е. количество произведенной продукции, при которой прибыль равна 0 показывает минимальный объем продукции, ниже которого производить будет экономически невыгодно. Точка безубыточности определяется

где х — количество единиц продукции, которое необходимо продать для достижения точки равновесия;

А — сумма постоянных затрат;

р — продажная цена единицы продукции;

в — переменные затраты на единицу продукции

2.5. Анализ финансовой устойчивости и деловой активности предприятия

Для оценки конкурентоспособного потенциала предприятия необходимо чтобы предприятие при осуществлении своей деятельности было финансово устойчиво. Для того чтобы спланировать и организовать мероприятия по устойчивому развитию предприятия, необходимо провести комплексную оценку финансового состояния предприятия.

Она включает в себя следующие направления анализа:

· Анализ структуры капитала предприятия,

· Анализ платежеспособности и ликвидности предприятия,

· Анализ доходности предприятия (т.е. рентабельности),

· Анализ оборачиваемости активов и пассивов предприятия (т.е. деловой активности).

Источниками для анализа состояния предприятия являются данные внешнего и внутреннего учета и отчетности: баланс форма №1, отчет о прибылях и убытках форма №2, отчет о движении денежных средств форма №4. К данным внутреннего учета относятся документы, разработанные предприятием самостоятельно для ведения управленческого учета.

Общий анализ баланса предприятия характеризует имущественное положение предприятия, собственные средства учредителей, прибыль, собственный оборотный капитал, внеоборотные активы, оборотные активы, заемные средства. В этом случае определяются соответствующие коэффициенты:

· Коэффициент независимости характеризует долю собственного капитала к общему объему пассивов, норматив 0,5.

· Коэффициент финансовой устойчивости показывает удельный вес источников финансирования, которые могут быть использованы на длительное время.

Собственный капитал + долгосрочный капитал

![]() Кф.у. = валюта баланса

Кф.у. = валюта баланса

Цель проводимого анализа финансового состояния предприятия привести баланс к рекомендуемым соотношениям между его составляющими, где собственный капитал должен быть больше внеоборотных активов и заемных средств.

Проведем первоначально анализ платежеспособности и ликвидности предприятия. Ликвидность баланса оценивается для анализа достаточности средств у предприятия для покрытия обязательств, сроки которого истекают в соответствующие периоды. Активы предприятия делят на 4 группы в зависимости от степени их ликвидности, т.е. срочности их превращения в денежные средства. Пассивы в свою очередь делятся на группы по срочности их погашения.

Предприятие считается абсолютно ликвидным, если выполняется так называемое условие абсолютной ликвидности:

А I П I, A II П II, A III П III, A IV П IV.

Делим активы (А) и пассивы (П) по 4 группам по данным на конец года.

А I – денежные средства и краткосрочные финансовые вложения

А II – дебиторская задолженность

А III – запасы и затраты

А IV – внеоборотные активы

П I – кредиторская задолженность

П II – краткосрочные кредиты и займы

П III – долгосрочные кредиты и займы

П IV – капитал и резервы

Если данные условия не выполняются, то структура баланса признается не удовлетворительной, а предприятие не платежеспособным.

Рассмотрим общий показатель ликвидности.

![]() L = 1 хA I + 2 x A II + 3 x A III

L = 1 хA I + 2 x A II + 3 x A III

1 x П I + 2 x П II + 3 x П III

1 = 1 2 = 0,5 3 = 0,3

Рост общего показателя ликвидности свидетельствует о росте платежеспособности предприятия с учетом качественного состава средств и обязательств, сгруппированных по срокам поступления и погашения.

Основными показателями платежеспособности предприятия являются соответствующие коэффициенты.

1.) Коэффициент абсолютной ликвидности находиться как отношение суммы денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам.

2.) Уточненный коэффициент ликвидности (промежуточный) рассчитывается как отношение суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к краткосрочным обязательствам.

3.) Коэффициент текущей ликвидности вычисляется как отношение оборотных средств к краткосрочным обязательствам.

4.) Коэффициент оборачиваемости собственных средств – это отношение разницы собственного капитала и внеоборотных активов к оборотным средствам.

Показатели прибыльности (рентабельности) могут быть объединены в следующие группы:

• показатели прибыльности продаж (отношение соответствующих видов прибыли к объему реализованной продукции);

• показатели рентабельности активов (отношение соответствующих видов прибыли к той или иной группе активов);

• показатели рентабельности финансовых источников капитала (отношение соответствующих видов прибыли к той или иной группе обязательств).

Наибольший интерес представляют следующие группы коэффициентов.

1. Коэффициент валовой прибыли, или коэффициент покрытия, — это отношение разности между объемом продаж товаров и услуг и их стоимостью, равной прямым переменным издержкам, к объему продаж:

Коэффициент показывает долю валовой прибыли, валовой маржи, валового покрытия в объеме продаж и является одним из наиболее важных для менеджеров предприятия. Он позволяет определить величину прибыли после вычета себестоимости реализованной продукции — переменных издержек на покрытие других видов издержек — операционных, т.е. постоянных издержек, налогов, процентов за кредит, и получение прибыли. Напомним, что деление расходов на переменные и постоянные составляет основу определения запаса финансовой устойчивости предприятия и его порога рентабельности.

2. Коэффициент операционной прибыли — операционной маржи — это отношение операционной прибыли, т.е. прибыли от основной деятельности, к объему продаж:

Коэффициент показывает величину операционных расходов, приходящуюся на одну денежную единицу продаж.

3. Рентабельность продаж— отношение чистой прибыли к продажам:

Коэффициент показывает величину чистого дохода, полученного предприятием на 1 руб. реализованной продукции.

Финансовое положение предприятия, его ликвидность и платежеспособность зависят от того, насколько быстро средства, вложенные в активы превращаются в реальные деньги. Период нахождения средств в обороте определяется эффективностью управления активами предприятия. Период времени в днях, в течение которого средства, вложенные в производственные запасы, проходят все стадии производства и расчетов, возвращаются в новом цикле в виде запасов называется производственно-коммерческом циклом.

Оценкой деловой активности является оборачиваемость фондов. Показатели оборачиваемости характеризуют скорость превращения различных средств в денежную форму.

1. Оборачиваемость товарно-материальных запасов — это отношение суммы продаж к сумме материальных запасов:

2. Оборачиваемость дебиторской задолженности — это отношение продаж к сумме дебиторской задолженности (за минусом резервов на сомнительные позиции):

Коэффициент показывает, сколько раз в год дебиторская задолженность превращалась в денежные средства. Высокие значения этого показателя положительно сказываются на ликвидности и платежеспособности. Этот показатель может определяться как длительность оборота в днях:

Дебиторская задолженность • 365 / Продажи.

3. Коэффициент оборачиваемости кредиторской задолженности — это отношение объема продаж к кредиторской задолженности:

Коэффициент характеризует количество оборотов, которое требуется предприятию для оплаты долгов.

Этот показатель может определяться как длительность оборота в днях:

Кредиторская задолженность • 365 / Продажи.

Сравнение величин оборачиваемости дебиторской и кредиторской задолженности в днях позволяет сопоставить условия краткосрочного кредитования предприятием своих клиентов с условиями кредитования самого предприятия его поставщиками. Если условия кредитования предприятия лучше, чем те, которые оно предлагает своим клиентам, то предприятие получает источник финансирования за счет разницы во времени между платежами.

Наиболее распространенные показатели рыночной активности:

1. Стоимость акции — отношение суммы проданных акций

к общему количеству акций, находящихся на руках у акционеров:

Коэффициент позволяет определить продажную цену акции.

2. Доход на акцию — отношение чистой прибыли к общему

количеству акций, находящихся на руках у акционеров:

Коэффициент дает представление о величине чистой прибыли, приходящейся на одну акцию.

3. Дивиденд на акцию — отношение объявленных дивидендов

к общему количеству акций, находящихся на руках у акционеров:

Коэффициент является одним из наиболее важных для акционеров, так как показывает уровень их дохода.

4. Цена — доход акции — отношение продажной рыночной цены акции к доходу на акцию:

Коэффициент представляет значительный интерес не только для акционеров, но и для менеджеров. Он дает представление о том, сколько согласны платить инвесторы за единицу прибыли на акцию.

5. Дивиденд на прибыль — отношение суммы выплаченных дивидендов к величине чистой прибыли:

Сумма объявленных дивидендов / Чистая прибыль. Высокие значения коэффициентов означают выгодное помещение акционерами средств и хорошие возможности привлечения капитала

«Формы для анализа деятельности предприятия»

1. Анализ производства и реализации продукции

Таблица 2.

Динамика объема реализации продукции за xxx1-xxx3 годы.

| Год | Объем реализации, в тыс. руб. в сопоставим. ценах | Абсолютный прирост объема реализации продукции, тыс. руб. | Темп роста объема реализации, % | Темп прироста объема реализации, % | Значен. 1% прир. объема реализ., тыс. руб. | |||

| Пред. год | Базис. год | Пред. год | Базис. год | Пред. год | Баз. год | |||

xxx1 баз |

||||||||

| xxx2 | ||||||||

| xxx3 | ||||||||

Для характеристики равномерности работы предприятия нами рассчитан коэффициент равномерности по формуле

где О – величина недоданной продукции в анализируемом текущем году по сравнению с базовым (предшествующим) (тыс. руб.)

Оф – фактический объем реализации продукции за анализируемый период (тыс. руб.)

Таблица 3.

Исходные данные для определения коэффициентов равномерности и сезонности

| Месяца года | Фактический объем реализации, тыс. руб. (сопоставимые цены) | К равном | ||

| xxx1 | xxx2 | Недостаточно продукции | ||

| Январь | ||||

| Февраль | ||||

| Март | ||||

| Апрель | ||||

| Май | ||||

| Июнь | ||||

| Июль | ||||

| Август | ||||

| Сентябрь | ||||

| Октябрь | ||||

| Ноябрь | ||||

| Декабрь | ||||

| Всего за год | ||||

Сезонность характеризуется коэффициентом сезонности, который рассчитывается на основе данных табл. 2.3.2 по формуле

где Омес.i – объем продукции в i-м месяце

Омес. – среднемесячный объем продукции

2. Анализ показателей состава, динамики и состояния основных средств предприятия.

Таблица 4.

Расчет показателей динамики и структуры основных средств.

| Наименование показателей | Остаток на начало года (1.01. xxx1) | Остаток на конец года (1.01. xxx2) | Отклонения | |||

| тыс. руб. | структура % | тыс. руб. | структура % | абсолютная сумма тыс. руб. | % гр4/гр2*100-100 |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Земельные участки | ||||||

| 2. Здания | ||||||

| 3. Сооружения | ||||||

| 4. Машины и оборудование | ||||||

| 5. Транспортные средства | ||||||

| 6. Производственные и хозяйственный инвентарь | ||||||

| 7. Рабочий и продуктивный скот | ||||||

| 8.Многолетние насаждения | ||||||

| 9. Другие виды основных средств | ||||||

| ИТОГО | ||||||

Таблица 5.

Движение основных средств на «………»

| Наименование показателей | Остаток на начало года | Поступило (введе-но) | Выбыло |

Остаток на конец года |

Темпы роста, % гр5/гр2*100 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Первоначальное стоимость основных средств, тыс.руб. | |||||

| в том числе: | |||||

| 1.1 Активная часть, тыс.руб | |||||

| 2. Остаточная стоимость основных средств, тыс.руб. | |||||

| Расчетные показатели. | |||||

| 3. Коэффициент технологической структуры основных средств, % | |||||

| 4. Коэффициент годности, % | |||||

| 5. Коэффициент износа, % | |||||

| 6. Коэффициент обновления, % | |||||

| 7. Срок обновления, лет | |||||

| 8. Коэффициент выбытия, % | |||||

| 9. Коэффициент прироста, % | |||||

3. Анализ состояния и использования трудовых ресурсов предприятия

Таблица 6.

Структура производственных кадров предприятия

| Функциональные группы персонала | Фактически за прошлый xxx1 год |

Фактически за отчетный xxx2 год |

Отклонение от прошлого года, %, гр.4/гр.2*100-100 |

||

численность |

удельный вес в общем числе, % | численность |

удельный вес в общем числе, % | ||

1 |

2 |

3 |

4 |

5 |

6 |

Рабочие, из них: -основные -вспомогательные |

|||||

Служащих, из них: -руководители -специалисты -прочие |

|||||

Всего |

|||||

Таблица 7.

Сводные аналитические показатели движения персонала предприятия

| №п/п | Показатели | Ед. измер. | xxx1 г. | xxx2 г. | Отклонения |

1. 2. |

Среднесписочная численность, всего в т.ч. рабочих |

чел. чел. |

|||

3. 4. |

Принято на работу, всего в т.ч. рабочих |

чел. чел. |

|||

5. 6. |

Уволено с работы, всего в т.ч. рабочих |

чел. чел. |

|||

7. 8. |

Уволено по причинам текучести, всего в т.ч. рабочих |

чел. чел. |

|||

| 9. | Коэффициент приема кадров, всего (стр.3:стр.1) | ||||

| 10. | В т.ч. рабочих (стр.4: стр.2) | ||||

| 11. | Коэффициент выбытия кадров, всего (стр. 5 : стр.1) | ||||

| 12. | В т.ч. рабочих (стр. 6: стр. 2) | ||||

| 13. | Коэффициент оборота кадров, всего (стр.3+стр.5):стр.1 | ||||

| 14. | В т.ч. рабочих (стр.4+стр.6):стр.2 | ||||

| 15. | Коэффициент текучести кадров, всего (стр. 7:стр.1) | ||||

| 16. | В т.ч. рабочих (стр. 8:стр.2) |

4. Анализ показателей производительности труда и использования рабочего времени

Таблица 8.

Анализ производительности труда и использования рабочего времени на предприятии

Показатели |

Фактически за xxx1 год | Фактически за xxx2 год | Отклонения | |

Абсолютная сумма, тыс. руб., гр.3-гр.2 |

%, гр.3/гр.2*100-100 |

|||

| 1 | 2 | 3 | 4 | 5 |

| 1. Товарная продукция, тыс.руб | ||||

| 2. Среднесписочная численность рабочих, чел. | ||||

| 3. Количество отработанных всеми рабочими человеко – дней | ||||

| 4. Количество отработанных всеми рабочими человеко – часов | ||||

| РАСЧЕТНЫЕ ПОКАЗАТЕЛИ | ||||

| 5. Среднее количество отработанных одним рабочим дней (стр.3:стр.2) | ||||

| 6. Среднее количество отработанных одним рабочим часов (стр.4:стр.2) | ||||

| 7. Средняя продолжительность рабочего дня, часов (стр.4:стр.3) | ||||

| 8. Среднегодовая выработка одного рабочего, тыс. рублей (стр.1:стр.2) | ||||

| 9. Среднедневная выработка одного рабочего, рублей (стр.1:стр.3) | ||||

| 10. Среднечасовая выработка одного рабочего, рублей (стр.1:стр.4) | ||||

Таблица 9.

Расчет влияния факторов использования рабочего времени на изменен ие выработки методом цепных подстановок

№ п/п |

Удельный вес рабочих, % |

Число рабочих дней на oдного рабочего в год, чел./дней | Продолжительность рабочего дня, час. | Среднечасовая выработка рабочего, руб. |

Среднегодовая выработка работника, руб. |

Изменения выработки +;- |

1. |

xxx1 | xxx1 | xxx1 | xxx1 | ||

2. |

xxx2 | xxx1 | xxx1 | xxx1 | ||

3. |

xxx2 | xxx2 | xxx1 | xxx1 | ||

4. |

xxx2 | xxx2 | xxx2 | xxx1 | ||

5. |

xxx2 | xxx2 | xxx2 | xxx2 | ||

| Результат действия всех исследуемых факторов | ||||||

5. Анализ использования фонда заработной платы работающих предприятия

Таблица 10.

Использование фонда заработной платы на предприятии в целом и категориям работающих

Показатели |

Фактически за xxx1год | Фактически за xxx2 год | Отклонения | |

Абсолютная сумма, гр.3-гр.2 |

%,

|

|||

| 1 | 2 | 3 | 4 | 5 |

1. Фонд оплаты труда всего персонала тыс. руб. в том числе: 1.1 .ППП - всего, из них: Рабочих Служащих 1.2.Непромышленный персонал 2. Среднесписочная численность всего персонала, человек в том числе: 2.1.ППП - всего, из них: Рабочие Служащие 2.2 Непромышленный персонал 3. Среднегодовая заработная плата всего персонала, тыс. руб. (стр.1:стр.2) в том числе: 3.1 ППП - всего, из них: Рабочих Служащих 3.2 Непромышленный персонал |

||||

Таблица 11.

Влияние факторов изменения численности и среднегодовой заработной платы персонала предприятия на перерасход фонда заработной платы

| Показатели | Абсолютная экономия ФЗП, тыс. руб. | Влияние численности | Влияние среднегодовой заработной платы | |||||

Отклонение численности, Чфакт - Ч прош.год |

Среднегодовая заработная плата прошлого года, тыс. руб. СЗП прош.год |

Сумма влияния факторов, тыс. руб., Гр.3*гр.4 |

Отклонение среднегодовой заработной платы, тыс. руб., СЗПфакт - СЗП прош.год |

Фактическая численность, чел., Чфакт |

Сумма влияния факторов, тыс. руб., Гр.6*гр.7 |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

1.ППП - всего, из них: Рабочих Служащих 2.Непромышленный персонал |

||||||||

| Итого (стр.1+стр.2) | ||||||||

6. Анализ средней заработной платы и ее изменение в соотношении с ростом производительности труда

Таблица 12.

Товарная продукция, численность и фонд заработной платы промышленно – производственного персонала (ППП)

| Показатели | Фактически за прошлый год | Фактически за отчетный период | Отклонения | |

Абсолютная сумма, тыс. руб., гр.3-гр.2 |

%,

|

|||

| 1 | 2 | 3 | 4 | 5 |

| 1. Товарная продукция, тыс. руб. | ||||

| 2. Численность ППП, человек | ||||

| 3. Фонд заработной платы ППП, тыс. руб. | ||||

| 4. Зарплатоемкость, ЗЗП, руб. | ||||

Таблица 13.

Соотношение показателей производительности труда и заработной платы

| Наименование показателя | Значение |

| 1 | 2 |

| Индекс роста производительности труда | |

| Индекс роста среднегодовой заработной платы | |

| Индекс роста затрат по заработной плате на производство одного рубля товарной продукции |

7. Анализ себестоимости, прибыли и рентабельности

Таблица 14.

Динамика показателей, характеризующих затраты и рентабельность производства за xxx1 – xxx3 г. г.

| № | Показатели | Ед. изм. | xxx1 г. | xxx2 г. | xxx3 г. | темп прироста в % xxx2/ xxx1 | темп прироста в % xxx3/ xxx2 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Объем реализации | тыс. руб. | |||||

| 2. | Количество реализованных заказов | шт. | |||||

| 3. | Средняя цена 1 заказа | руб. | |||||

| 4. | Полная себестоимость реализованной продукции | тыс. руб. | |||||

| 5. | Средняя себестоимость одного заказа | руб. | |||||

| 6. | Затраты на 1 руб. продукции | руб. | |||||

| 7. | Прибыль | тыс. руб. | |||||

| 8. | Рентабельность | % |

Таблица 15.

Динамика структуры себестоимости одного изделия по калькуляционным статьям

Элемент затрат |

Сумма фактическая | Структура затрат фактическая | Отклонения, % | |||||

| xxx1 г | xxx2 г. | xxx3 г. | xxx1 г % | xxx2 г. % | xxx3 г. % | xxx2/ xxx1 | xxx3/ xxx2 | |

| 1 | 2 | 3 | 4 | 6 | 7 | 8 | 9 | 10 |

| 1.Материальные затраты, руб. | ||||||||

| 2. Заработная плата, руб. | ||||||||

| 3. Отчисления на соц. нужды, руб. | ||||||||

| 4.Амортизация основных средств, руб. | ||||||||

| 5. Прочие расходы, руб. | ||||||||

| Итого полная себестоимость | ||||||||