Технико-экономическое обоснование необходимости строительства полиграфического предприятия

СОДЕРЖАНИЕ: содержание Перечень условных обозначений, символов и терминов . 3 Введение .. 4содержание

Перечень условных обозначений, символов и терминов................................. 3

Введение.............................................................................................................. 4

1 Маркетинговые исследования......................................................................... 6

2 Практическая часть........................................................................................ 13

2.1 Определение плана производства.............................................................. 13

2.2 Расчет потребности в инвестициях для строительства предприятия....... 14

2.3 Расчет численности работников и фонда оплаты труда........................... 15

2.4 Расчет издержек производства................................................................... 23

2.5 Расчет потребности в оборотном капитале............................................... 30

2.6 Расчет эффективности капитальных вложений.......................................... 33

2.7 Определение прибыли и порядок ее распределения................................. 34

2.8 Сводная таблица технико-экономических показателей............................ 34

Заключение........................................................................................................ 41

Список используемой литературы................................................................... 44

Приложение А Исходные данные.................................................................... 45

Перечень условных обозначений, символов и терминов

Условные обозначения

ИТР – инженерно-технические рабочие;

ГП – готовая продукция;

ФОТ – фонд оплаты труда;

ТЭО – технико-экономическое обоснование;

З – норматив оборотных средств производственных запасов;

Р – однодневный расход сырья и материалов;

ЗФП – запас финансовой прочности;

ПР – порог рентабельности;

МБ – маржа безопасности.

Расшифровка символов

V – критический объем реализации;

млн. – миллион;

руб. – рублей;

осн. – основные;

всп. – вспомогательные;

сл. – служащие;

шт – штук;

чел. – человек;

тыс. – тысяч;

об. – обороты;

н.ч. – норма часа.

Введение

Полиграфическое объединение (предприятие) представляет общенародную собственность. Цель деятельности предприятий– полное удовлетворение возрастающих материальных, духовных и культурных потребностей общества. По своему составу и назначению предприятия неоднородны, однако все они характеризуются производственно – техническим, социально- экономическим и организационным единством и представляют собой определенную хозяйственную систему, в которой находят отражение все стадии процесса общественного воспроизводства.

Начало 90–х годов ознаменовалось изменением общей ситуации в экономике и в общей жизни государства. В это время произошел отказ от государственного плана, получили приоритет товарно-денежные отношения, появились негосударственные предприятия, были частично приватизированы полиграфические предприятия, получила развитие негосударственная торговля. Все это вместе изменило внешнюю среду предприятий и предопределило необходимость координации перестройки всей их работы и их ориентацию на интересы потребителей. Прежде всего, это означало, что в принятии решений по политике предприятий необходимо было исходить из положения самих потребителей и даже более того, оказалось важно предвидеть изменение их желаний.

Для того чтобы реконструировать действие полиграфического предприятия необходимо провести комплекс мероприятий, связанных с процессом реализации продукции:

- изучение потребителя;

- исследование мотивов его на рынке;

- анализ собственного рынка полиграфического предприятия;

- исследование продукции (изделий);

- анализ объема товарооборота;

- анализ форм и каналов сбыта (реализации) продукции;

- изучение конкурентов, определение форм и уровня конкуренции;

- исследование рекламной деятельности;

- определение наиболее эффективных способов продвижения товаров на рынке.

1 Маркетинговые исследования

Организационно-правовая форма типографии «Гений» - общество с ограниченной ответственностью. Общество с ограниченной ответственностью – это объединение лиц, которые внесли свои капиталы. Общество с ограниченной ответственностью является юридическим лицом. Паевые свидетельства общества с ограниченной ответственностью не отражаются на рынке, т.к. не являются ценными бумагами. Структура общества с ограниченной ответственностью является более простой, они освобождены от необходимости публикации баланса и счетов прибыли и убытков. Срок действия общество с ограниченной ответственностью оговорен уставом, если не оговорен, то действует бессрочно.

Типография специализируется на выпуске художественной литературы и имеет конкурентов, так как «Гений» - предприятие не монополисты, выпускающих аналогичную продукцию (художественную литературу), но имеет пять дополнительных направлений. В типографии «Гений» печатается довольно много деловой полиграфии - это визитки, бланки, конверты, выпускается много бланков – обычных и самокопирующихся. Много печатается двух – и многокрасочной рекламной продукции и предоставляются услуги по тиражированию. Но у заказчиков часто бывают такие заказы, которые не попадают в эти категории, и общество с ограниченной ответственностью называет их «другое» - это наклейки, папки – фолдеры и любые другие необычные виды полиграфии и спецпечати.

Основная часть продукции типографии реализуется через издательские фирмы, которые являются заказчиками книг и брошюр. Оставшаяся часть приходится, в порядке убывания, на население, бизнес и администрацию города.

Типография использует для печати высококачественную бумагу. Рекламная продукция формата А4 и А3 печатается в две краски (такую продукцию фирмы еще называют листовками, буклетами, флаерами). Стратегия типографии «Гений»: мы не гонимся за большими объемами, всегда соизмеряем свои возможности с требованиями заказчика. Считалось и считается , что главное – это качество.

Если работа выполнена в срок и хорошо, то клиент придет еще раз и посоветует знакомым обратиться к нам – это и есть главное условие успеха любого производства.

Общество с ограниченной ответственностью обращается к посредникам и это связано с издержками, пропорциональными масштабами деятельности, поскольку вознаграждение посредники получат в форме комиссионных, зависящих от реального объема продаж.

Сбыт продукции – важнейшая составная часть коммерческой деятельности предприятия. Одно из главных его задач в условиях рынка является обеспечение эффективности сбыта. Большое значение имеет планирование сбыта, при котором указывается конкретные объемы и виды работ предприятия с имеющимися ресурсами, а также с ассортиментом продукции. Составной частью планирования сбыта является прогнозирование продаж, выбор наиболее эффективных каналов сбыта.

Книжными магазинами в основном предлагается покупателям наиболее широкий ассортимент недавно выпущенных книг. Книги, которых нет на складе, можно получить в кратчайшие сроки через одну из оптовых книжных фирм, 1 - 2 раза в день доставляют их собственным автотранспортом в магазины розничной торговли.

Киоски, торгующие книгами – которые наряду со своими основными товарами (газетами, журналами) имеют в предложении и книги. Они получают книги от предприятия, обязуясь придерживаться установленных розничных цен.

Но между типографией и розничной торговлей существуют (так называемые фирмы промежуточного звена) фирмы – книгараспространители. Наша типография не сама поставляет книги в книжные магазины, а по соображениям рационализации.

Рынок - это особым образом организованное, подчиняющееся экономическим законам место, где встречаются предложения и спрос. Товары, составляющие предложение, представляют перед потенциальными покупателями, которые хотят удовлетворить свою потребность. Типография преследует на рынке изначальную цель: получение максимальной прибыли. Продукция типографии вынуждена конкурировать с многочисленными альтернативными изделиями. Причем для покупателя вначале не имеет значения, какое предприятие удовлетворит его конкретную потребность в информации или развлечении. Среди множества книг он выберет ту, которая соответствует его представлениям о качестве издания и цене, которая, как ему кажется, может оправдать его ожидания [1].

Чтобы привлечь на свою сторону потенциальных читателей, предприятие должно знать покупателей своих книг, то есть оно должно точно представлять, какие ожидания в отношении внешнего оформления, содержания, соотношения между ценой и исполнением должны оправдаться.

Основной частью сбытовой программы является составление краткосрочного прогноза объема продаж художественной литературы. Для прогнозирования объема продаж используется метод «Дельфин» - один из методов экспертных оценок. Сущность этого метода заключается в проведении анкетного опроса группы специалистов предприятия о перспективах объема продаж продукции и дальнейшей статистической обработки полученных данных [1].

Данные производственного опроса экспертов о перспективах объема продаж продукции представлены в таблице 1.1.

Таблица 1.1 - Опрос экспертов о перспективах объема продаж продукции

| Эксперты |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Объем продаж, тыс.руб. |

2100 |

3500 |

3900 |

2500 |

5050 |

2300 |

5100 |

320 |

Для вычисления прогноза объема продаж выполняется статистическая обработка данных, полученных экспертами. С помощью вариационного ряда осуществляется упорядочивание полученной информации. Сначала находится величина интервала. Она равна максимальной величине прогнозируемого объема продаж минус минимальную величину прогнозируемого прогноза продаж, и разделить на количество интервалов (удобнее брать 3 интервала).

Интервал определяется по формуле:

![]() (1.1)

(1.1)

где МахОб – максималльный объем продаж; МахОб = 5100 тыс. руб.; известно из таблицы 1.1;

MinОб - минимальный объем продаж; MinОб = 2100 тыс. руб.; известно из таблицы 1.1;

КолИнт – количество интервалов; КолИнт = 3; известно из [1].

Подстановкой указанных выше значений в формулу (1.1) получено:

![]()

Данные сводятся в таблицу 1.2.

Таблица 1.2 - Прогнозируемый объем продаж продукции

| Группа 1 |

Группа 2 |

Группа 3 |

|

| Величина объема продаж в интервальном вариационном ряду |

2000 – 3000 |

3000 - 4000 |

5000 - 6000 |

| Среднее значение интервала, СрЗнИн i |

2500 |

3500 |

5500 |

| Количество экспертов, |

4 |

3 |

2 |

Средняя величина прогнозируемого объема продаж, СрВел, шт., определяется по формуле:

(1.2)

(1.2)

где СрЗнИн i – среднее значение i- той группы;

КолЭксi – количество экспертов i-ой группы.

Подстановкой значений из таблицы 1.2 в формулу (1.3) и затем в (1.2) получено:

![]()

«Дроффа» - являются конкурентами предприятия «Гений», выпускающие аналогичную продукцию, но не имеющие дополнительных предложений. Вся их продукция однообразна, качество бумаги низкое, качество печати хуже. Но есть и преимущество – низкая цена, привлекающая многих покупателей. Задача технико-экономических показателей показать необходимость и эффективность реконструкции объекта.

В технико-экономических показателях анализируется степень удовлетворения спроса на продукцию, намеченную к выпуску; обосновывается их номенклатура и производственная мощность предприятия, объем капитальных вложений, год начала и год окончания реконструкции, а также технико-экономические показатели его будущей деятельности.

Типография «Гений» специализируется на выпуске художественной литературы. Основной причиной такого положения являются значительный износ материально-технической базы типографии и жесткая конкуренция на рынке полиграфических работ, услуг.

Немного из истории типографии. Начиналась типография с одной однокрасочной машины GTO 52, позже производственная база состояла из плоскопечатной машины ПС – А3 (автомат) и двух машин высокой печати с ручной накладкой ПС – 1, на которых печаталась только черно-белая продукция. Поэтому, без технической модернизации производства невозможно повышение конкурентоспособности.

В современных условиях России книжный издательский бизнес один из наиболее рентабельных. В соответствии с законами рынка образуется большое количество издательств, которые пытаются издать книги по розничной политике, найти свою нишу.

Книга – достаточно специфический товар. Издание одной книги происходит импульсами (тиражами), после чего требуется продолжать издание, закрывая весь спектр проблем в данной сфере интересов покупателя, или предпринимать издание книг по новой проблематике [1].

Большинство издательств перешло от спонтанного выпуска книг, подчиненного конъюнктуре рынка к долгосрочным программам издания, пользующееся спросом книг.

Прогнозы показывают, что при существенном в настоящее время количестве издательств (на начало 2000 г.) и широком по все же ограниченном числе проблематик на рынке будет обостряться конкуренция. Уже сегодня 10 издательств выпускают детективную литературу, литературу по маркетингу, народной медицине, которыми интересуется покупатель и ожидать изменения такой ситуации не приходиться. Следует развивать процесс концентрации за счет производства одних, ликвидации других и объединение издательств по различным организационно-правовым формам. На эти процессы требуется значительно больше затрат времени, чем создание небольших фирм. Необходимо научиться правильно оценивать ситуацию и позиционировать продукцию своей фирмы на рынке [1].

Исследователи рынка выявляют характер рынка и потенциального читателя книг, нередко подсказывают идею нового издания, определяют важнейшие маркетинговые действия. Только после тщательного изучения рынка можно построить стратегию рекламной компании и выработать план ее осуществления.

Сейчас ситуация меняется: спрос начинает превышать предложения. Смена рынка предложения на рынок спроса ведет к изменениям расстановки сил внутри издательств.

Сейчас книгоиздательство сосредоточено в основном в двух городах – Москве и Санкт - Петербурге. В следующем веке возникнут новые книжные центры. Ими станут города с крупными научными центрами [1].

2 Практическая часть

2.1 Определение плана производства и обоснование производственной мощности

План производства по изготовлению полиграфической продукции (книги и журналы) определяется на основе баланса производства и потребления продукции. Объем потребностей определяется самим предприятием на основе предварительно выполненных маркетинговых исследований.

Кроме того, учитывая, что предприятие первые несколько лет не достигает, по объективным причинам, 100%-го использования производственных мощностей, объем, которым необходимо руководствоваться при определении мощного нового или расширенного предприятия.

Для определения прироста выпуска за счет капитального строительства или расширенного действующего производства необходимо из потребности в изделии 7250 тыс. шт.; п.3, приложение А; вычесть действующее производство продукции 3000 тыс. шт.; п.4, приложение А; и вычесть прирост выпуска за счет организации технического мероприятия, то есть 10% от действующего производства продукции. В результате получается 3950 тыс. шт. Расчеты сведены в таблицу 2.1.

Таблица 2.1 – Баланс производства и потребление продукции

| Ресурсы, шт. |

Потребление (распределение), шт. |

||

| Показатель |

Количество |

Показатель |

Количество |

| Действующее производство |

3000 |

Объем возможного потребления внутри страны |

7250 |

| Прирост выпуска за счет организации технического мероприятия (не более 10%) |

300 |

Экспорт |

- |

| Прирост выпуска за счет капитального строительства или расширения действующего производства |

3950 |

||

| Импорт |

- |

||

| Итого: |

7250 |

7250 |

|

Для определения производственной мощности предприятия требуется прирост выпуска за счет капитального строительства или расширения действующего производства, равный 3950 тыс. руб. из таблицы 2.1, разделить на коэффициент использования производственной мощности, который приведен в п.5 приложения А и составляет 0,87.

Таким образом, производственная мощность предприятия, М, тыс. шт., составляет:

тыс.шт.

тыс.шт.

2.2 Расчет потребности в инвестициях для строительства предприятия

Инвестиции, необходимые для строительства предприятия, складываются из основных фондов и нематериальных активов. Капиталовложения, К, руб., определяются по формуле:

К = КУД · М (2.1)

где К УД - отраслевые показатели удельных капитальных вложений на 1 тыс. изделий; КУД = 2800; п.6, приложение А;

М = 4540 тыс.шт.; рассчитана в разделе 2.1.

Проект строительства предприятия предполагает два варианта распределения капиталовложений. Для этого капитальные затраты, распределенные по годам строительства, приводятся к одному моменту времени, которым обычно является год начала реализации проекта, дата начала производства продукции. Процедура приведения разновременных платежей к базовой дате называется дисконтированием. Для привидения капитальных затрат, Кт, руб., к одному моменту времени используется формула:

![]() (2.2)

(2.2)

где К – капиталовложения соответствующего года; К = 12712000 руб.; рассчитано по формуле (2.1);

Е – норма дисконта, равная приемлемой для инвестора норме дохода на капитал; Е = 0,1; [2];

t – срок строительства; t = 3 года, по первому варианту из приложения А и t = 4 года, по второму варианту из приложения А

Дисконтирование капиталовложения используется далее при оценке сравнительной экономической эффективности вариантов размещения предприятия и при этом не является основанием для пересмотра сметной стоимости строительно-монтажных работ.

Подстановкой значений в формулы (2.1) – (2.2) получается:

К = 2800· 4540= 12712000руб.

Кт1 = 12712000·0,35·(1+0,1)3-1 + 12712000·0,45·(1+0,1)3-2 + 12712000·0,2·(1+0,1)3-3 =

= 4449200·1,21+ 5720400·1,1+ 2542400·1=

= 5383532+ 6292440+ 2542400= 14218372руб.

Кт2 =12712000·0,2·(1+0,1)4-1 + 12712000·0,35·(1+0,1)4-2 + 12712000·0,4·(1+0,1)4-3 +

+ 12712000·0,05·(1+0,1)4-4 = 12712000· 0, 27+ 12712000· 0, 42+ 12712000· 0, 44+

+ 12712000·0, 05= 3383934+ 5383532+ 5593280+ 635600= 14996346руб.

Для дальнейших расчетов принимается минимальное значение капиталовложения: Кт1 = 14218372 руб.

2.3 Расчет численности и ФОТ работающих

Определение показателей по труду проектируемого предприятия включают в себя расчеты численности работающих по категориям и расчеты планового фонда зарплаты.

Численность основных рабочих, Псп, чел., может быть определена по трудоемкости производственной программы с помощью формулы:

(2.3)

(2.3)

где tгод – трудоемкость годовой производственной программы, определяется по формуле (2.4);

Фэф - эффективный фонд рабочего времени одного работника;

Фэф = 2000 чел.; известно из [2];

Квып - коэффициент выполнения норм; Квып = 1,3, п.12, приложение А.

tгод = tед ·М (2.4)

где tед - трудоемкость изготовления единицы продукции, tед = 1,5 н.ч.; п.11, приложении А;

М – производственная мощность; М = 4540000 руб.; рассчитана в разделе 2.1.

Подстановкой данных в формулы (2.4), а затем (2.3) получено:

Фонд оплаты труда для основных рабочих предполагается сдельным, Зсд. , руб., для вспомогательных рабочих – повременным, Зповр , руб. Для расчета используются формулы:

![]() (2.5)

(2.5)

где М – производственная мощность; М = 4540000 руб.; рассчитана в разделе 2.1;

Рсд . – расценка сдельная; определяется по формуле (2.6):

![]() (2.6)

(2.6)

где t0 - трудоемкость изготовления единицы продукции; t0 = 1.5 н.ч.; п.11, приложение А;

Ссд – часовая тарифная ставка сдельщика; Ссд = 20 руб.; п.13, приложение А;

Подстановкой данных в формулу (2.6), затем в (2.5) получено:

![]()

![]()

Численность вспомогательных рабочих, Ч всп . , чел., определяется по формуле:

![]() (2.7)

(2.7)

где Псп – персонал специального производства; Псп = 2619 чел.; рассчитан по формуле (2.3);

Пвсп. – персонал вспомогательного производства, Пвсп. = 50%; п.18,приложение А;

Подстановкой значений в формулу (2.7) получено:

![]()

Численность служащих, Чсл , чел., определяется по формуле:

![]() (2.8)

(2.8)

где Псп = 2619 чел.; рассчитано по формуле (2.3);

Псл – персонал служащих; Псл. =15%, п.19, приложение А;

Подстановкой значений в формулу (2.8) рассчитано:

![]()

Зарплата повременная, Зповр , руб., рассчитывается по формуле:

![]()

![]() (2.9)

(2.9)

где Фэф - эффективный фонд рабочего времени одного работника;

Фэф = 2000 чел.; известно из [1];

Чвсп = численность вспомогательных рабочих; Чвсп = 1310 чел.; из формулы (2.7);

Спов – часовая тарифная ставка повременщика; Спов =16 руб., п.15, приложение А;

Подстановкой значений в формулу (2.9) получается:

![]()

Заработная плата, Зсл. , руб., рассчитывается по формуле:

![]() (2.10)

(2.10)

где Оклад – оклад служащих, Оклад = 1650 руб., п.20, приложение А;

Ч – численность служащих, Ч = 393 чел., по формуле (2.8);

Г – год; Г = 12 мес.

Подстановкой значений в формулу (2.10) рассчитано:

![]()

Доплата к прямой зарплате для основных рабочих рассчитана по формуле:

![]() (2.11)

(2.11)

где Прям.з/п - фонд оплаты труда для основных рабочих; Прям.з/п = Зсд =136200000; Зсд определено по формуле (2.5);

Премосн. – премии основных рабочих; Премосн. = 45%, п.14, приложение А.

Подстановкой данных получено:

![]()

Доплата к прямой зарплате для вспомогательных рабочих рассчитывается по формуле:

![]() (2.12)

(2.12)

где Прям.з/п - прямая зарплата вспомогательных рабочих; Прям.з/п = =41920000 руб.; Прям.з/п. = Зповр. по формуле (2.9);

Премвсп . – премии вспомогательных рабочих; Премвсп . = 30%; п.16, приложение А.

Подстановкой данных в формулу (2.12) получено:

ЗДОП всп .=41920000·30%=12576000руб.

Доплата к прямой зарплате по служащим определяется по формуле:

![]() (2.13)

(2.13)

где Прям.з/п

– прямая зарплата служащих; Прям.з/п

= 7781400 руб.,

Прям.з/п

= Зсл

,

рассчитана по формуле (2.10)

Премсл. – премии служащих; Премсл. = 40%; п.21, приложение А

Подстановкой данных в формулу (2.13) получено:

ЗДОП

![]()

Итоговая основная заработная плата для производственных рабочих, Итогоосн. , руб., рассчитывается по формуле:

![]() (2.14)

(2.14)

где Прям.з/посн.

– прямая заработная плата по основным рабочим;

Прям.з/п

= 136200000 руб.; рассчитано по формуле (2.5);

ЗДОПосн . – доплата к прямой заработной плате; ЗДОПосн . = 61290000 руб., рассчитана по формуле (2.11).

Подстановкой значений в формулу (2.14) получено:

![]()

Итоговая основная заработная плата по вспомогательным рабочим, Итоговсп. , руб., определяется по формуле:

![]() (2.15)

(2.15)

где Прям.з/пвсп. – прямая заработная плата по вспомогательным рабочим; Прям.з/пвсп = 41920000 руб., по формуле (2.9);

ЗДОП

всп.

– доплата к прямой зарплате вспомогательных рабочих,

ЗДОП

всп

= 12576000 руб.; по формуле (2.12);

Подстановкой значений в формулу (2.15) получено:

![]()

Итого основная заработная плата по служащим, Итогосл. , руб., определяется по формуле:

![]() (2.16)

(2.16)

где Прям.з/п – прямая заработная плата по служащим; Прям.з/п = =7781400 руб.; рассчитана по формуле (2.10);

ЗДОПсл. - доплата к прямой зарплате служащих, ЗДОП сл. = 3112560 руб.; по формуле (2.13);

Подстановкой значений в формулу (2.16) получено:

![]()

Дополнительная заработная плата, Допз/п осн. , руб., определяется по количеству основных рабочих:

![]() (2.17)

(2.17)

где Итогоосн.. – итоговая основная заработная плата производственных рабочих; Итогоосн.. = 197490000 руб.; рассчитана по формуле (2.14);

ПрДоп.з/п - процент дополнительной заработной платы, ПрДоп.з/п = 22%, п.17, приложение А.

Подстановкой данных в формулу (2.17) получено:

![]()

Дополнительная заработная плата по вспомогательным рабочим, Доп.з/п всп., руб., определяется по формуле:

![]() (2.18)

(2.18)

где Итоговсп. – итоговая основная заработная плата вспомогательных рабочих; Итоговсп. = 54496000 руб.; по формуле (2.15);

ПрДоп.з/п – процент дополнительной заработной платы для вспомогательных рабочих; ПрДоп.з/п = 22%; п.17, приложение А.

Подстановкой данных в формулу (2.18) получено:

![]()

Дополнительная заработная плата для служащих, Доп.з/псл., руб., определяется по формуле:

![]() (2.19)

(2.19)

где Итогосл.

– итоговая основная заработная плата служащим;

Итогосл.

= 10893960 руб.; рассчитано по формуле (2.16);

ПрДоп.з/п – процент дополнительной заработной платы для служащих; ПрДоп.з/п = 25%, п.22, приложение А.

Подстановкой данных в формулу (2.19) получено:

![]()

Итого годовой фонд заработной платы, Итогогод, руб., работающих определяется по формуле:

![]() (2.20)

(2.20)

где Итогоz – итого основная заработная плата, руб.; определяется по формуле (2.21);

Доп.з/пY – дополнительная заработная плата; рассчитаны по формулам (2.17), (2.18), (2.19).

![]() (2.21)

(2.21)

Подстановкой значений по основным рабочим в формулу (2.21), а затем в (2.20) получено:

![]()

![]()

Подстановкой значений по вспомогательным рабочим в формулу (2.21), а затем в (2.20) получено:

![]()

![]()

Подстановкой значений по служащим в формулу (2.21), а затем в (2.20) получено:

![]()

![]()

Все расчеты сведены в таблицу 2.2.

Таблица 2.2 - Показатели по труду проектируемого предприятия

| Категории работающих |

Численность работающих, чел. |

ФОТ |

Основная заработная плата, руб. |

Доп. заработная плата, руб. |

Итого годовой фонд заработной платы, руб. |

||

| прямая |

доплата к прямой |

итого |

|||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1 Рабочие: |

3 929 |

178120000 |

73866000 |

251986000 |

55436920 |

307422920 |

|

| 2 основные |

2 619 |

сдельн. |

136200000 |

61290000 |

197490000 |

43447800 |

240937800 |

| 3 вспомогат |

1310 |

поврем. |

41920000 |

12576000 |

54496000 |

11989120 |

66485120 |

| 4 служащие |

393 |

оклад. |

7781400 |

3112560 |

10893960 |

2723490 |

13617450 |

| Итого |

4 322 |

- |

185901400 |

76978560 |

262879960 |

58160410 |

321040370 |

2.4 Расчет издержек производства

На основании выполненных расчетов и исходных данных определяются полная себестоимость одного изделия и всего годового выпуска.

Затраты на годовой объем рассчитываются из восьми элементов:

- сырье и материалы;

- отходы;

- вспомогательные материалы и топливно-энергетические ресурсы;

- материальные затраты;

- заработная плата;

- начисления на социальные нужды;

- амортизационные начисления основных фондов;

- прочие затраты.

Сырье и материалы, СиМ , руб., рассчитываются по формуле:

![]() (2.22)

(2.22)

где См – стоимость материалов; См = 1970 руб.; п.9,приложение А;

М – производственная мощность; М = 4540000 руб; из расчета подраздела 2.1, страница 12.

Подстановкой значений в формулу (2.22) получено:

![]()

Отходы, О , руб., определяются по формуле:

![]() (2.23)

(2.23)

где См = 1970 руб.; п.9,приложение А;

Со – стоимость отходов; Со= 40%; п.10, приложение А.

Подстановкой значений в формулу (2.23) получено:

![]()

Стоимость вспомогательных материалов и топлива энергетических ресурсов составляет 19% от отходов, О , руб., (выбрано в интервале 15-25%) и равна:

![]()

Итоговые материальные затраты, ИтогоМЗ , руб., определяются по формуле:

![]() (2.24)

(2.24)

где СиМ - сырье и материалы; СиМ = 8943800 руб.; рассчитаны по формуле (2.22);

О – отходы; О = 3577520 руб.; рассчитаны по формуле (2.23);

Свм – стоимость вспомогательных материалов и топливо энергетических ресурсов; Свм = 1699322 руб.; составляют 19% от стоимости отходов.

Подстановкой значений в формулу (2.24) получается:

![]()

Начисления на социальные нужды, ЕСН, руб., составляют 26% от итогового годового фонда зарплаты, приведенного в таблице 2.3, в строке 6 определяются по формуле:

![]()

Для расчета амортизационных отчислений основных фондов, А r ОФ , руб., сначала необходимо определить стоимость основных фондов, СОФ, руб. определяется по формуле (2.25) и стоимость активной части, САЧ, руб., определяется по формуле (2.26):

![]() (2.25)

(2.25)

где Кт – капитальные вложения, определенные с учетом фактора времени; Кт = 14218372 руб.; рассчитываются по формуле (2.2) и принимается минимальное число.

Vкв – удельный вес основных производственных фондов в общем объеме капиталовложениий; Vкв = 0,9; п.28, приложение А.

Определение стоимости активной части, САЧ, руб., по формуле:

![]() (2.26)

(2.26)

где СОФ – 12796534 руб.; рассчитано по формуле (2.25);

ДАЧ – доля активной части; ДАЧ = 0,61; п.28, приложение А.

Подстановкой данных в формулу (2.25) получено:

![]()

Подстановкой данных в формулу (2.26) получено:

![]()

Рассчитав все необходимые данные, амортизационные отчисления основных фондов, А r ОФ, руб., определяются по формуле:

![]()

![]() (2.27)

(2.27)

где САЧ – стоимость активной части; САЧ = 7805886 руб.; рассчитана по формуле (2.26);

ПрАrОФ - процент амортизационных отчислений; ПрАrОФ = 14; п.29, приложение А.

Подстановкой значений в формулу (2.27) получено:

![]()

Прочие затраты, Затр.проч., руб., рассчитываются по формуле:

![]() (2.28)

(2.28)

где ИтогоМЗ - итоговые материальные затраты, ИтогоМЗ = 3666958 руб.; рассчитываются по формуле (2.24);

з/п – итоговый годовой фонд заработной платы по всем работающим;

з/п = 321040370 руб.; из таблицы 2.2, столбец 8;

ЕСН – единый социальный налог; ЕСН = 26% от итоговой годовой заработной платы работающих; приведенной в таблице 2.3, в строке 6;

АrОФ - амортизационные отчисления основных фондов, АrОФ = =1092824 руб.; рассчитаны по формуле (2.27).

Подстановкой данных в формулу (2.28) получается:

![]()

Итоговая полная себестоимость, Итогополн.с/с , рассчитывается по формуле:

![]() (2.29)

(2.29)

где ИтогоМЗ - итоговые материальные затраты, ИтогоМЗ = 3666958 руб.; рассчитаны по формуле (2.24);

з/п – заработная плата; з/п = 321040370 руб.; из таблицы 2.2, столбец 8;

ЕСН = 26% от итоговой годовой заработной платы работающих; приведенного в таблице 2.3, в строке 6;

АrОФ - амортизационные отчисления основных фондов, АrОФ = 1092824 руб.; рассчитано по формуле (2.27);

Затр.проч. - прочие затраты; Затр.проч. = 40927063 руб.; рассчитаны по формуле (2.28).

Подстановкой рассчитанных значений в формулу (2.29) получается:

![]()

Расчеты сведены в таблицу 2.3.

Для определения затрат на единицу продукции необходимо затраты годового объема разделить на производственную мощность, М, руб.

Сырье и материалы на единицу продукции, СиМе, руб. определяются по формуле:

![]() (2.30)

(2.30)

где СиМ – сырье и материалы; СиМ = 8943800 руб.; рассчитаны по формуле (2.22);

М – производственная мощность; М = 4540000 руб; из расчета подраздела 2.1, страница 12.

Подстановкой данных в формулу (2.30) получено:

![]()

Отходы на единицу продукции, Ое , руб., определяются по формуле:

![]() (2.31)

(2.31)

где О – отходы, О = 3577520 руб.; рассчитаны по формуле (2.23);

М = 4540000 руб; из расчета подраздела 2.1, страница 12.

Подстановкой значений в формулу (2.31) получено:

![]()

Стоимость вспомогательных материалов и топлива энергетических ресурсов на единицу продукции, Свме , составляет 19% (выбрано в интервале 15-25%); рассчитывается по формуле:

![]() (2.32)

(2.32)

где Свм - стоимость вспомогательных материалов и топлива энергетических ресурсов; Свм = 1699322 руб.; составляет 19% (выбрано в интервале 15-25%);

М – производственная мощность; М = 4540000 руб; из расчета подраздела 2.1, страница 12.

Подстановкой значений в формулу (2.31) получено:

![]()

Итоговые материальные затраты на единицу продукции, ИтогоМЗе , руб., определяются по формуле:

![]() (2.33)

(2.33)

где ИтогоМЗ - итоговые материальные затраты, ИтогоМЗ = 3666958 руб.; рассчитываются по формуле (2.24);

М – производственная мощность; М = 4540000 руб; из расчета подраздела 2.1, страница 12.

Подстановкой данных в формулу (2.33) получается:

![]()

Заработная плата работающих на единицу продукции, з/пе , руб., рассчитывается по формуле:

![]() (2.34)

(2.34)

где з/п – заработная плата; з/п = 321040370руб.; из таблицы 2.2, столбец 8;

М = 4540000 руб; из расчета подраздела 2.1, страница 12.

Подстановкой значений в формулу (2.34) получено:

![]()

Единый социальный налог на единицу продукции, ЕСНе , руб., рассчитывается по формуле:

![]() (2.35)

(2.35)

где ЕСН – единый социальный налог; ЕСН = 26% от итоговой годовой заработной платы работающих; приведенного в таблице 2.3, в строке 6;

М – производственная мощность; М = 4540000 руб; из расчета подраздела 2.1, страница 12.

Определяется подстановкой значений в формулу (2.35):

![]()

Амортизационные отчисления на единицу продукции, А r ОФе, руб., определяются по формуле:

![]() (2.36)

(2.36)

где АrОФ – амортизационные отчисления основных фондов;

АrОФ = 1092824 руб.; рассчитаны по формуле (2.27);

М – производственная мощность; М = 4540000 руб; из расчета подраздела 2.1, страница 12.

Подстановкой данных в формулу (2.36) получено:

![]()

Итоговая полная себестоимость единицы продукции, Итогополн.с/се, руб., рассчитывается по формуле:

![]() (2.37)

(2.37)

где Итогополн.с/с – итоговая полная себестоимость; Итогополн.с/с = =450197690 руб.; определена по формуле (2.29);

М = 4540000 руб; из расчета подраздела 2.1, страница 12.

Подстановкой значений в формулу (2.37) получено:

![]()

Расчеты сведены в таблицу 2.3.

Таблица 2.3 – Расчет издержек производства

| Статья затрат |

Затраты на ед. продукции, руб. |

Затраты на годовой объем, руб. |

| 1 Сырье и материалы, СиМ |

1,97 |

8 943 800 |

| 2 Отходы, О |

0,8 |

3 577 520 |

| 3 Стоимость вспомогательных материалов и топлива энергетических ресурсов, Свм |

0,4 |

1 699 322 |

| 4 Итого материальные затраты, ИтогоМЗ |

0,8 |

3 666 958 |

| 5 Зарплата, з/п |

70,7 |

321 040 370 |

| 6 Начисления на соц. нужды, ЕСН |

19,6 |

83 470 496 |

| 7 Амортизационные отчисления основных произв. фондов, А r ОФ |

0,2 |

1 092 824 |

| 8 Прочие затраты, Затр.ПРОЧ |

9 |

40 927 063 |

| 9 Итого полная с/с, Итогополн.с/с |

99,2 |

450 197 690 |

2.5 Расчет потребности в оборотном капитале

Величина оборотного капитала определяется путем нормирования оборотных средств в производственных запасах, незавершенном производстве и государственной продукции и последующим их суммированием.

На основании приведенных в приложении А удельной стоимости материалов на одну тысячу изделий и нормы запаса в днях методом прямого счета рассчитывается потребность в производственных запасах, Нпз, руб., учитывая, что материалы и комплектующие изделия составляют часть производственных запасов (примерно 80%).

Норматив оборотных средств производственных запасов, Нпз , руб., определяется по формуле:

![]() (2.38)

(2.38)

где Р – однодневный расход сырья и материалов; определяется по формуле (2.39);

З – норма запаса в днях; З = 5,5 дней; п.23, приложение А.

![]() (2.39)

(2.39)

где СиМе – сырье и материалы не единицу продукции; СиМе = 1,97; рассчитаны по формуле (2.30);

М – производственная мощность; М = 4540000 руб; из расчета подраздела 2.1, страница 12.

ТДК – количество календарных дней в году; ТДК = 360 дней; известно [2];

Нпз о – общий норматив производственных запасов; Нпз о = 0,8; [4].

Подстановкой числовых значений в формулу (2.39) получается:

Подстановкой числовых значений в формулу (2.38) получается:

![]()

Потребность в оборотных средствах в незавершенном производстве, Ннп , руб., рассчитывается по формуле:

![]() (2.40)

(2.40)

где tц – длительность производственного цикла; tц = 47 дней; п.24, приложении А;

Кпз

– коэффициент нарастания затрат в незавершенном производстве;

Кпз

= 0,72; п.25, приложение А;

С – среднедневной выпуск продукции по себестоимости продукции; определяется по формуле (2.41).

(2.41)

(2.41)

где Итогополн.с/с – итоговая полная себестоимость; Итогополн.с/с = =450197690 руб.; определена по формуле (2.29);

ТДК – количество календарных дней в году; ТДК = 360 дней; известно из [2].

Подстановкой числовых значений в формулу (2.41), а затем в формулу (2.40) получается:

![]()

![]()

Норматив оборотных средств в готовой продукции, Нгп , руб., рассчитывается по формуле:

Нгп = С·Згп (2.42)

где С

– среднедневной выпуск продукции по себестоимости продукции;

С = 1250549 руб.; определяется по формуле (2.41).

Згп - норма оборотных средств в готовой продукции; Згп = 7 дней; п.26, приложение А.

Подстановкой числовых значений в формулу (2.42) получается:

Нгп = 1250549·7=8753843руб.

Необходимо определить общий норматив оборотных средств, Ноб , руб., по формуле:

![]() (2.43)

(2.43)

где Нпз

- норматив оборотных средств в производственных запасах;

Нпз

= 170802 руб.; определяется по формуле (2.38);

Ннп - потребность в оборотных средствах в незавершенном производстве, Ннп =42318578 руб., рассчитывается по формуле (2.40);

Нгп

- норматив оборотных средств в готовой продукции,

Нгп

=8753843 руб., рассчитывается по формуле (2.42).

Подстановкой числовых значений, рассчитанных ранее, в формулу (2.43) получается:

![]() руб.

руб.

2.6 Расчет эффективности капитальных вложений

Эффективность капитальных вложений оценивается группой показателей:

2.6.1 Окупаемость капитальных вложений, Ток , рассчитывается по формуле:

![]() (2.44)

(2.44)

где Косн. – стоимость основного капитала; Косн. = САЧ = 7805886 руб.; рассчитана по формуле (2.26);

Кна – стоимость нематериальных активов; Кна = 5% от минимального значения капиталовложения, Кт1, рассчитана по формуле (2.2);

Ноб – стоимость оборотного капитала, принимается равной общему нормативу оборотных средств; Ноб = 51243224 руб.; рассчитана по формуле (2.43);

П - прибыль, руб., рассчитывается по формуле (2.46).

2.6.2 Абсолютная экономическая эффективность, Э, является обратным показателем Ток, и рассчитывается по формуле:

(2.45)

(2.45)

где П - прибыль, руб., рассчитывается по формуле (2.46);

Косн. = САЧ = 7805886 руб.; рассчитана по формуле (2.26);

Кна = 5% от минимального значения капиталовложения, Кт1, рассчитана по формуле (2.2);

Ноб – стоимость оборотного капитала, Ноб = 51243224 руб.; рассчитана по формуле (2.43).

2.7 Определение прибыли и порядок ее распределения

![]() Прибыль, П,

руб., рассчитывается по формуле:

Прибыль, П,

руб., рассчитывается по формуле:

![]() (2.46)

(2.46)

где В – выручка от реализации продукции; определяется по формуле (2.47);

С – себестоимость продукции; С = Итогополн.с/с =450197690 руб.; рассчитана по формуле (2.29);

![]() (2.47)

(2.47)

где Ц – договорная цена одного изделия, Ц = 150 руб., п.8, приложение А;

М – производственная мощность; М = 4540000 руб; из расчета подраздела 2.1, страница 12.

Подстановкой значений в формулу (2.47), а затем в формулу (2.46) получено:

![]()

![]()

Подстановкой данных в формулу (2.44) рассчитано:

![]()

Подстановкой данных в формулу (2.45) рассчитано:

![]()

2.8 Сводная таблица технико-экономических показателей

Для заполнения сводной таблицы технико-экономических показателей необходимо рассчитать недостающие данные.

Итоговая сумма капитала предприятия, ИтогоКП , руб., рассчитывается по формуле:

![]() (2.48)

(2.48)

где Итогополн.с/с – итоговая полная себестоимость; Итогополн.с/с = =450197690 руб.; определена по формуле (2.29);

САЧ – стоимость активной части; САЧ = 7805886 руб.; рассчитана по формуле (2.26);

Кна – стоимость нематериальных активов; Кна = 5% от минимального значения капиталовложения, Кт1 = =710919 руб., рассчитана по формуле (2.2);

Ноб – стоимость оборотного капитала, Ноб = 51243224 руб.; рассчитано по формуле (2.43).

Подстановкой значений в формулу (2.48) получено:

![]()

Фондоотдача, Фо , определяется по формуле:

![]() (2.48)

(2.48)

где В – выручка от реализации продукции; В = 681000000руб.; определена по формуле (2.47);

САЧ – стоимость активной части; САЧ = 7805886 руб.; рассчитана по формуле (2.26).

Подстановкой значений в формулу (2.48) получено:

![]()

Фондовооруженность, Фвоор , определяется по формуле:

(2.49)

(2.49)

где САЧ – стоимость активной части; САЧ = 7805886 руб.; рассчитана по формуле (2.26);

Чраб

– итоговая численность работающих; Чраб

= 4322 чел.;

из таблицы 2.2.

Подстановкой значений в формулу (2.49) получено:

![]()

Коэффициент оборачиваемости оборотных средств, Коб , об., рассчитывается по формуле:

(2.50)

(2.50)

где В – выручка от реализации продукции; В = 681000000руб.; определено по формуле (2.47);

Ноб – стоимость оборотного капитала, Ноб = 51243224 руб.; рассчитано по формуле (2.43).

Подстановкой значений в формулу (2.50) получено:

![]()

Период оборота, Тоб , дней, рассчитывается по формуле:

(2.51)

(2.51)

где ТДК – количество календарных дней в году; ТДК = 360 дней; известно из [1];

Коб - коэффициент оборачиваемости оборотных средств, Коб = 13,3 об.; рассчитан по формуле (2.50).

Подстановкой значений в формулу (2.51) получается:

Коэффициент закрепления оборотных средств, Кз , определяется по формуле:

![]() (2.52)

(2.52)

где Ноб – стоимость оборотного капитала, Ноб = 51243224 руб.; рассчитана по формуле (2.43);

В – выручка от реализации продукции; В = 681000000руб.; определена по формуле (2.47).

Подстановкой данных в формулу (2.52) получено:

![]()

Производительность труда по товарной продукции, Ртп , руб./чел., определяется по формуле:

(2.53)

(2.53)

где Итогополн.с/с – итоговая полная себестоимость; Итогополн.с/с = =450197690 руб.; определена по формуле (2.29);

Чраб

– итоговая численность работающих; Чраб

= 4322 чел.;

из таблицы 2.2.

Подстановкой значений в формулу (2.53) рассчитано:

![]()

Производительность труда в натуральном выражении, Рнв , руб./чел., определяется по формуле:

(2.54)

(2.54)

где М – производственная мощность; М = 4540000 руб; из расчета подраздела 2.1, страница 12;

Чраб

– итоговая численность работающих; Чраб

= 4322 чел.;

из таблицы 2.2.

Подстановкой значений в формулу (2.54) рассчитано:

![]()

Затраты на 1 рубль товарной продукции, Зтп , руб., определяются по формуле:

![]() (2.55)

(2.55)

где Итогополн.с/с – итоговая полная себестоимость; Итогополн.с/с = 450197690 руб.; определена по формуле (2.29);

В – выручка от реализации продукции; В = 681000000руб.; определена по формуле (2.47).

Подстановкой значений в формулу (2.55) рассчитано:

![]()

Рентабельность производства, R, %, определяется по формуле:

(2.56)

(2.56)

где П – прибыль от реализации продукции, П = 230802310руб.; рассчитана по формуле (2.46);

ИтогоКП - итоговая сумма капитала предприятия, ИтогоКП = =509957719 руб.; определена по формуле (2.48).

Подстановкой значений в формулу (2.56) рассчитано:

![]()

Налоги, выплачиваемые из прибыли, Нп , руб., рассчитываются как 26% от прибыли реализованной продукции, П , руб., рассчитанной по формуле (2.46), и получается:

![]()

Налоги на имущество, Ни , руб., рассчитываются как 2% от прибыли реализованной продукции, П , руб., рассчитанной по формуле (2.46), и получается:

![]()

Налог на добавленную стоимость, НДС , руб., рассчитывается как 18% от оптовой цены, В , руб., рассчитанной по формуле (2.47) и получается:

![]()

Чистая прибыль, Чп , руб., рассчитывается по формуле:

![]() (2.57)

(2.57)

где П – прибыль от реализации продукции, П = 230802310руб.; рассчитана по формуле (2.46);

Нп - налоги выплачиваемые из прибыли, Нп = 60008600 руб.; рассчитываются как 26% от прибыли реализованной продукции, П , руб., рассчитанной по формуле (2.46);

Н и - налоги на имущество, Ни = 4616046 руб., рассчитываются как 2% от прибыли реализованной продукции, П , руб., рассчитанной по формуле (2.46);

НДС - налог на добавленную стоимость, НДС = 122580000 руб., рассчитывается как 18% от оптовой цены, В , руб., рассчитанной по формуле (2.47)

Все расчеты сведены в таблицу 2.4.

Таблица 2.4 – Сводная таблица технико-экономических показателей

| № п/п |

Показатель |

Единицы измерения |

Значение показателей |

| 1 |

Годовой выпуск продукции в натуральном выражении, М |

шт. |

4 540 000 |

| 2 |

Годовой выпуск продукции: |

||

| а |

по с/с, Итогополн.с/с |

руб. |

450 197 690 |

| б |

по оптовой цене, В |

руб. |

681 000 000 |

| 3 |

Цена одного изделия, Ц |

руб. |

150 |

| 4 |

Основной капитал, САЧ |

руб. |

7 805 886 |

| 5 |

Стоимость нематериальных активов, Кна |

руб. |

710 919 |

| 6 |

Оборотный капитал, Ноб |

руб. |

51 243 223 |

| 7 |

Итого капитал предприятия, ИтогоКП |

руб. |

509 957 718 |

| 8 |

Годовой фонд з/п, з/п |

руб. |

321 040 370 |

| 9 |

Численность работающих, Чраб |

чел. |

4 322 |

| 10 |

Средняя з/п, в т.ч. по категориям: |

||

| а |

осн. рабочие |

руб. |

91 996 |

| б |

всп. рабочие |

руб. |

50 751 |

| в |

специалисты, руководители |

руб. |

34 659 |

| 11 |

Срок окупаемости капиталовложений, Ток |

год |

0,26 |

| 12 |

Фондоотдача, Фо |

87 |

|

| 13 |

Фондовооруженность, Фвоор. |

руб. |

1 806 |

| 14 |

Коэффициент оборачиваемости оборотных средств, Коб |

об. |

13,3 |

| 15 |

Период оборота, Тоб |

дни. |

27,1 |

| 16 |

Коэффициент закрепления оборотных средств |

0,075 |

|

| 17 |

Производительность труда |

||

| а |

по товарной продукции, Ртп |

руб./чел. |

104 164 |

| б |

в натуральном выражении, Рнв |

руб./чел. |

1 050 |

| 18 |

Затраты на 1 руб. товарной продукции |

руб. |

0,66 |

| 19 |

Прибыль от реализации, П |

руб. |

230 802 310 |

| 20 |

Балансовая прибыль |

руб. |

230 802 310 |

| 21 |

Рентабельность, R |

% |

45 |

| 22 |

Налоги, выплачиваемые из прибыли |

||

| а |

налог на прибыль, Нп |

руб. |

60 008 600 |

| б |

налог на имущество, Ни |

руб. |

4 616 046 |

| 23 |

Налог на добавленную стоимость, НДС |

руб. |

122 580 000 |

| 24 |

Чистая прибыль, Чп |

руб. |

43 597 664 |

Заключение

На основании исходных данных курсовой работы рассчитывались показатели, влияющие на точку безубыточности.

Точкой безубыточности называется такой объем реализации продукции, при котором полученные доходы обеспечивают возмещения всех затрат и расходов, но не дают возможности получать прибыль, то есть это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Точка безубыточности характеризуется следующими показателями:

- критический объем реализации продукции, V , шт.;

- порог рентабельности, Пр , руб.;

- запас финансовой прочности, зфп, руб.;

- маржа (предел) безопасности, маржа , шт.

Расчет был произведен по второму варианту, т.е. по четырем годам, взятых из п.7 приложения А.

Критический объем реализации, V , шт., определяется по формуле:

(1)

(1)

где пост.расходы – постоянные расходы; пост.расходы = 13617450 руб.; пост.расходы = Итогосл. = рассчитаны по формуле (2.20);

Прпост.расх. – процент постоянных расходов; Прпост.расх. = 3540537 руб.; определяется как 26% от постоянных расходов, пост.расходы , руб., рассчитанных по формуле (2.20);

А rОФ – амортизационные отчисления основных фондов; АrОФ = =1092824 руб.; рассчитаны по формуле (2.27);

Ц – договорная цена одного изделия, Ц = 150 руб.; п.8, приложение А;

Итогоз/праб. – итоговый годовой фонд заработной платы рабочих; Итогоз/праб. = 307422920 руб.; из таблицы 2.2 столбец 8. ;

Пр

![]() - процент итоговой заработной платы; Пр

- процент итоговой заработной платы; Пр

![]() = =79929959 руб.; определяется как 26% от итоговый годовой фонд заработной платы рабочих, Итогоз/праб.

, руб., из таблицы 2.2 столбец 8;

= =79929959 руб.; определяется как 26% от итоговый годовой фонд заработной платы рабочих, Итогоз/праб.

, руб., из таблицы 2.2 столбец 8;

СиМ – сырье и материалы; СиМ = 8943800 руб.; рассчитаны по формуле (2.22);

О – отходы; О = 3577520 руб.; рассчитаны по формуле (2.23);

Затр.проч. – затраты прочие; Затр.проч. = 40927063 руб.; рассчитаны по формуле (2.28).

М – производственная мощность; М = 4540000 руб; из расчета подраздела 3.1, страница 12.

Подстановкой данных в формулу (1) рассчитано:

Порог рентабельности, Пр , руб., определяется по формуле:

![]() (2)

(2)

где Ц – договорная цена одного изделия, Ц = 150 руб., п.8, приложение А;

V – критический объем реализации, V = 334877 шт., определяется по формуле (1).

Подстановкой данных в формулу (2) получено:

![]()

Запас финансовой прочности, зфп , руб., определяется по формуле:

![]() (3)

(3)

где В – выручка от реализации продукции; В = 681000000 руб.; определяется по формуле (2.46);

Пр = 50231550 руб.; определяется по формуле (2).

Подстановкой расчетов в формулу (3) получается:

![]()

Маржа (предел) безопасности, маржа, руб., определяется по формуле:

![]() (4)

(4)

где V – критический объем реализации, V = 334877 шт., определяется по формуле (1).

М – производственная мощность; М = 4540000 руб; из расчета подраздела 3.1, страница 12.

Подстановкой расчетов в формулу (4) получено:

![]()

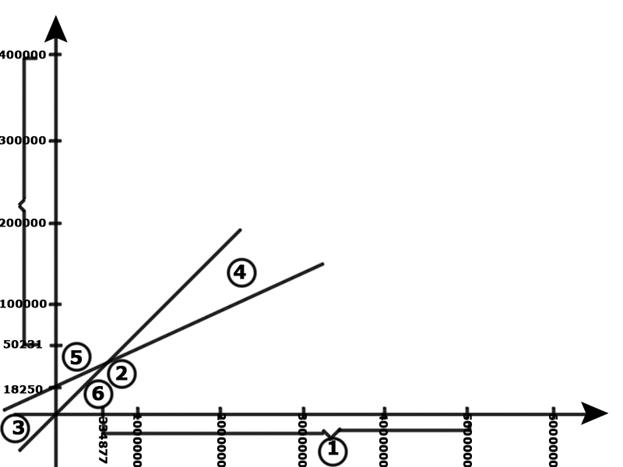

График точки безубыточности представлен на рисунке 1.

1 - маржа (предел) безопасности, маржа, руб., определяется по формуле (4);

2 – точка безубыточности предприятия; 3 – убытки предприятия;

4 – прибыль; 5 – полные издержки; 6 – выручка от реализации продукции.

Рисунок 1 – График точки безубыточности

Список используемой литературы

1. В.И.Перлов «Стратегия и тактика маркетинга предприятия отрасли печати», Москва: МГУП, 2001 – 204 страницы.

2. В.С.Мелехов «Методические указания к выполнению курсовой работы для студентов по специальности 0601 «Экономика бухучета и контроль»», Москва, 2000.

3. О.И.Волкова «Экономика предприятия», Москва, 2000

4. Конспект лекций, прочитанный преподавателем Т.Г.Лодыгиной по дисциплине «Экономика предприятия».

приложение а

Исходные данные

1. Вид продукции – художественная литература

2. Проектная производственная мощность (размер производства, шт.)

а) min -3150 тыс.шт.

б) max-7800 тыс.шт.

3. Потребность в изделии – 7250 тыс.шт.

4. Объем производства на действующем предприятии – 3000 тыс.шт.

5. Коэффициент использования производственной мощности – 0,87

6. Удельный капитал вложений – 2800 руб. на 1 тыс. изделий

7. Срок строительства – 3 г. и 4 г. (два варианта)

Таблица А.1 - Распределение капиталовложений по годам строительства

| Год |

1 вариант (3 года), % |

2 вариант (4 года), % |

| 1 |

35 |

20 |

| 2 |

45 |

35 |

| 3 |

20 |

40 |

| 4 |

- |

5 |

8. Договорная цена одного издания – 150 руб.

9. Стоимость материалов на 1 тыс. изделий – 1970 руб.

10. Стоимость отходов – 40% от стоимости исходного сырья

11. Трудоемкость изготовления -1500 н.ч./тыс.

12. Коэффициент выполнения норм – 1,3

13. Среднечасовая тарифная ставка основных производственных рабочих – 20 руб .

14. Премии основным производственным рабочим, % - 45

15. Среднечасовая тарифная ставка вспомогательных рабочих, руб. – 16

16. Премии вспомогательным рабочим, % - 30

17. Дополнительная з/п основным и вспомогательным рабочим, % к прямой з/п,

% - 22

18. Процент вспомогательных рабочих (к основным производственным),Пвсп.

,

% - 50

19. Процент руководителей, специалистов (по отношению к основным рабочим),Псл. % - 15

20. Среднемесячный оклад ИТР, руб. – 1650

21. Премии ИТР, % - 40

22. Дополнительная з/п ИТР, % - 25

23. Норма оборотных средств по сырью, материалам, дни – 55

24. Продолжительность производственного цикла, дни – 47

25. Коэффициент нарастания затрат в незавершенном производстве – 0,72

26. Норма оборотных средств на готовую продукцию, дни – 7

27. Отчисления на социальные нужды, % - 26

28. Удельный вес основных производственных фондов в общем, объеме капиталовложениях – 0,90

Доля активной части – 0,61

29. Амортизационные отчисления основных производственных фондов, % - 14

30. Эффективный фонд рабочего времени, час. – 2150

31. Налог на прибыль, % - 26

32. Налог на имущество, % - 2