Оценка стоимости предприятия

СОДЕРЖАНИЕ: Оценка бизнеса как экономическая категория, методическая база оценки стоимости предприятия: затратный, рыночный, доходный подходы. Оценка стоимости предприятия ЗАО Бирюса, экономическая характеристика, оценка по методу скорректированных чистых активов.Оглавление

Введение

Глава 1. Оценка стоимости предприятия в РФ

1.1 Оценка бизнеса как экономическая категория

1.2 Методическая база оценки стоимости предприятия

1.2.1Затратный подход

1.2.2 Рыночный подход

1.2.3 Доходный подход

Глава 2. Оценка стоимости предприятия ЗАО «БИРЮСА»

2.1 Краткая экономическая характеристика ЗАО «Бирюса»

2.2 Оценка стоимости по затратному подходу (методу скорректированных чистых активов)

2.3 Подход сравнительного анализа продаж

2.4 Оценка доходным подходом

Заключение

Список использованной литературы

Введение

В мировой практике используется множество различных подходов к оценке стоимости компаний, их активов, бизнеса в целом. Вместе с тем, вопросам оценки пока еще уделяется явно недостаточное внимание. Здесь особо следует сказать о том, что при проведении оценочных работ в российских компаниях многие из существующих подходов либо вообще не используются, либо используются крайне редко, в результате этого, на практике не всегда обеспечивается всесторонняя, полная и объективная оценка величины капитала.

В российских компаниях накоплен некоторый положительный опыт в осуществлении рыночной оценки стоимости бизнеса, определении затрат на инвестиции и т.д. Лишь совсем недавно, в начале 90-х годов, в отечественной практике в связи с переходом к рыночным методам ведения хозяйства, необходимостью проведения оценки стоимости приватизируемых объектов государственной собственности, реализации мер по ликвидации убыточных компаний, стали находить применение современные методы оценки стоимости бизнеса для решения указанных задач. Для России актуальность этой темы связана, прежде всего, с тем, что определить стоимость компании, в стране с переходной экономикой, довольно сложно. В первую очередь, это обусловлено необходимостью учета высоких рисков, характерных для формирующихся рынков.

При оценке стоимости бизнеса определенное внимания заслуживают вопросы использования методов оценки. Существующие ныне за рубежом и в нашей стране методы оценки стоимости бизнеса можно вместить в рамки более или менее объемных классификаций. В основе этих классификаций, как правило, находятся: методологические, экономические, рыночные, временные, имущественные и другие признаки. В этой работе будут рассмотрены наиболее часто встречающиеся подходы к вопросам применения методов оценки у зарубежных и отечественных специалистов.

Каждый из подходов, применяемых в современной теории оценки стоимости бизнеса, обладает как некоторыми преимуществами, так и определенными недостатками. В этой связи следует констатировать, что в современной теории оценок преобладают группировки методов оценки по формальным признакам, но недостаточное внимание уделяется методам оценки по временному признаку, который является важным критерием в определении изменений стоимости и цены объекта, находящегося в процессе перенесения своей стоимости на товар, т.е. функционирующего капитала.

Таким образом, целью данной работы является оценка стоимости предприятия на основе анализа применяемых в настоящее время современных методик оценки стоимости бизнеса.

Для достижения поставленной цели решены следующие задачи:

исследовать существующие точки зрения на оценку бизнеса;

рассмотреть существующие концептуальные подходы при реструктуризации бизнеса;

проанализировать существующие методики оценки стоимости бизнеса;

оценить стоимость бизнеса на реальном примере;

Оценку бизнеса по ее предмету с самого начала нельзя смешивать с анализом финансово-хозяйственной деятельности компании (например, на основе исследования коэффициентов, рассчитываемых по бухгалтерскому балансу компании), который тоже иногда в «обывательском» смысле склонны называть оценкой того, как в компании осуществляется бизнес. Оценка бизнеса всегда отвечает на прямой вопрос: «сколько стоит или сколько может стоить бизнес?».

В первой главе данной работы подробно освещаются цели и причины проведения оценки стоимости бизнеса. Рассматриваются стандарты стоимости бизнеса. Даются различные точки зрения современных экономистов по данной тематике.

Во второй главе на примере ЗАО «Бирюса» проведена оценка стоимости бизнеса.

Глава 1. Оценка стоимости предприятия в РФ

1.1 Оценка бизнеса как экономическая категория

С развитием отечественной рыночной экономики у российского собственника, наконец, появилась возможность по своему усмотрению распоряжаться принадлежащим ему движимым и недвижимым имуществом, вкладывать свои средства в бизнес или продавать его. Но практически у каждого, кто собирается реализовать свои права собственника, возникает множество вопросов. Один из главных - вопрос оценки стоимости собственности, в том числе и бизнеса.

Всего несколько лет назад лишь ограниченный круг финансовых аналитиков и топ-менеджеров российских компаний четко представляли себе, что такое «стоимость бизнеса (компании)», как она определяется и как можно использовать эту категорию для поиска оптимальных решений по управлению компанией. Однако процесс интеграции российской экономики в мировую рыночную систему протекает не только в материальной сфере, но и оказывает влияние на систему нашего корпоративного мышления, вследствие чего все большее число российских компаний управляются с использованием стоимостных оценок предлагаемых стратегий развития.

Действительно, именно создаваемая для акционеров стоимость в долгосрочной перспективе является наилучшим критерием оптимальности принимаемых управленческих решений. Именно держатели акций, являясь остаточными претендентами на денежные потоки компании, для принятия решений нуждаются в отличие от любого другого круга заинтересованных лиц (менеджеров, наемных рабочих, общества в целом) в максимально полной информации, мыслят долгосрочными категориями и должны эффективно управлять всеми денежными потоками компании.

Существующие за рубежом теории оценки стоимости компаний и их активов имеют многовековую историю. В частности, правила экспертной оценки бизнеса по продажной рыночной стоимости были разработаны известным немецким ученым - математиком Г. Лейбницем еще в XVIII веке. Первые упоминания об оценке как методе бухгалтерского учета и рекомендации по его использованию при учете в продажных ценах и по себестоимости появились еще раньше - в XVI веке в трудах основоположников бухгалтерского учета Л. Пачоли и А. ди Пиетро. Сложившиеся за рубежом традиции и основные подходы, не только суммирование затрат по конкретному имущественному объекту в денежном выражении, но и множество других весьма интересных методов, вполне могут быть применимы для проведения оценки бизнеса в современных российских условиях.

Иногда среди специалистов возникает мнение о том, что профессиональная оценка не является самостоятельной областью научных знаний, поскольку для ее осуществления используются различные методы, сформированные в рамках других наук: учетные оценки - заимствованы из бухгалтерского учета, финансовые - из теории финансов, рыночные - из макроэкономики и т.д. Возможно, с этим и следовало бы согласиться, но дело в том, что именно благодаря данному направлению научных знаний были обобщены различные методы оценки, применяемые в математике, естественных, экономических науках, и выработаны практические рекомендации по их применению.

В современных условиях любой объект собственности может являться источником дохода и объектом рыночной сделки, в том числе таким объектом являются и права собственника. Владелец бизнеса имеет право продать его, заложить, застраховать, завещать, т.е. бизнес становится объектом сделки, товаром со всеми присущими ему свойствами, и как всякий товар бизнес обладает полезностью для покупателя. Но это товар особого рода.

Во-первых, это товар инвестиционный, те есть товар, вложения в который осуществляются с целью отдачи в будущем. Затраты и доходы разъединены в будущем. Причем размер ожидаемой прибыли не известен, имеет вероятностный характер, поэтому инвестору приходится учитывать риск возможной неудачи.

Во-вторых, бизнес является системой, но продаваться может как вся система в целом, так и отдельные ее подсистемы и даже элементы. В этом случае элементы бизнеса становятся основой формирования иной, качественно новой системы, то есть товаром становится уже не бизнес, а отдельные его составляющие.

В-третьих, потребность в этом товаре зависит от процессов, которые происходят как внутри самого товара, так и во внешней среде. Причем, с одной стороны, нестабильность в обществе приводит бизнес к неустойчивости, с другой стороны, его неустойчивость ведет к дальнейшему нарастанию нестабильности и в самом обществе. Из этого вытекает еще одна особенность бизнеса как товара – потребность в регулировании купли-продажи.

По мнению И. В. Гусевой, главного специалиста-оценщика Центра экспертиз «ЛАИР», особенностью процесса оценки стоимости является ее рыночный характер. Это означает, что оценка не ограничивается учетом одних лишь затрат на создание или приобретение оцениваемого объекта. Она обязательно учитывает совокупность рыночных факторов: фактор времени, фактор риска, рыночную конъюнктуру, уровень и модель конкуренции, экономические особенности оцениваемого объекта, его рыночную популярность и известность (гудвилл), макро- и микроэкономическую среду обитания объекта.

По мнению Юрия Школьникова, аналитика Группы независимых экспертов, существует ряд проблем, связанных с оценкой стоимости бизнеса (компании), которые условно можно разделить на две категории:

оценка стоимости активов компании;

оценка стоимости собственного капитала компании, доли в собственном капитале или пакета акций.

Первая группа оценок связана с ситуациями, когда предполагаются сделки с имуществом компании, внесение имущества в качестве вклада в уставный капитал, ликвидация компании. В зависимости от объекта оценки (недвижимость, машины и оборудование, нематериальные активы) используются соответствующие подходы и методы оценки этих активов. Строго говоря, оценка активов не является оценкой компании как хозяйствующего субъекта. Неправомерно отождествлять оценку стоимости акций с оценкой активов компании. Оценка активов, как основа для оценки пакета акций или капитала компании, применима в некоторых случаях или для некоторых типов компаний (например, холдинговых или инвестиционных). Оценка второй группы необходима в случае предполагаемой продажи компании или пакета акций, залога ценных бумаг компании, слияния или поглощения, принятия решения о дополнительной эмиссии ценных бумаг [12, с. 37].

Весь процесс оценки стоимости бизнеса (компании) напрямую зависит от причин ее побудивших и целей ею преследуемых. Правильное определение цели - одна из важнейших задач начального этапа работ по оценки стоимости бизнеса. Без четкого понимания проблем клиента и того, какую функцию будет выполнять результат оценки, невозможно определить ни объект оценки, ни методику проведения исследования, ни требуемую базу оценки. Решение задачи осложняется также тем, что руководители или собственники компании пытаются решить разные проблемы в рамках одной работы. Достаточно типична ситуация, когда заказчик одну и ту же оценку предполагает использовать для переоценки основных фондов предприятия, оценки имущества, вносимого в качестве вклада в уставный капитал, и для принятия решения о реструктурировании компании. Оценщик должен четко определить и согласовать с заказчиком цель работы, определить базу оценки, идентифицировать объект оценки и обосновать необходимость использования той или иной методики. Наиболее часто в мировой практике оценка бизнеса (компании) производится в следующих целях:

Повышения эффективности текущего управления компанией;

Определения стоимости ценных бумаг в целях купли-продажи акций компаний на фондовом рынке. Для принятия обоснованного инвестиционного решения необходимо оценить собственность компании и долю этой собственности, приходящуюся на приобретаемый пакет акций, а также возможные будущие доходы от компании;

Определение стоимости бизнеса в случае его купли-продажи целиком или по частям;

Реструктуризация компании. Проведение рыночной оценки предполагается в случае ликвидации компании, слияния, поглощения либо выделения самостоятельных предприятий из состава холдинга;

Разработка планов развития компании. В процессе стратегического планирования возможно оценить будущие доходы компании, степень ее устойчивости и ценность имиджа;

Определение кредитоспособности компании и стоимости залога при кредитовании;

Страхование, в процессе которого возникает необходимость определения стоимости активов в преддверии потерь;

Налогообложение; [30, с. 27].

Понятие стоимости бизнеса (компании) имеет множество интерпретаций. Общепринятые стандарты стоимости в оценке бизнеса представляют собой совокупности требований к оценке. В литературе, посвященной оценке стоимости бизнеса (компании) различают четыре основных стандарта оценки:

обоснованной рыночной стоимости;

обоснованной стоимости;

инвестиционной стоимости;

внутренней (фундаментальной) стоимости;

Все указанные стандарты предполагают, что оценка делается в расчете на так называемые свободные, не вынужденные (в том числе административными вмешательствами), сделки по приобретению бизнеса или его долей.

Основные различия указанных стандартов сводятся к следующему.

Стандарт обоснованной рыночной стоимости предполагает, что оценка бизнеса (инвестиционного проекта) производится на основе информации (об имуществе, о текущей и прогнозной конъюнктуре на рынке сбыта и покупных ресурсов, деловых возможностях и пр.), которая равно доступна для любого потенциального покупателя и продавца бизнеса, для любого инвестора. Деловые возможности любого потенциального инвестора, в частности, по финансированию проекта, по продажам, также считаются равными и неограниченными.

Стандарт обоснованной рыночной стоимости самым серьезным образом ограничивает возможности применения сколь-либо сложных методов оценки бизнеса, так как они подразумевают привлечение большого массива внутренней информации предприятия. Поэтому можно сказать, что единственным подходом к оценке бизнеса, который действительно отвечает указанному стандарту, является рыночный подход. Только в нем используется общедоступная для всех рыночная информация.

Однако рыночный подход к оценке бизнеса может быть применен лишь к оценке рыночной стоимости закрытой либо недостаточно открытой для фондового рынка (следовательно, с недостаточно ликвидными акциями) компании. К оценке имущественных комплексов его нельзя применить, так как ни на фондовом, ни на каком другом рынке капитала имущественные комплексы не котируются и информация по ним не публикуется.

Стандарт обоснованной стоимости предполагает оценку бизнеса на основе равнодоступной для конкретных покупателя и продавца бизнеса указанной информации. Их деловые возможности также предполагаются одинаковыми.

Стандарт обоснованной стоимости наиболее применим в западной практике в случаях, когда акционеры меньшинства опротестовывают через суд сделки по скупке от них акций более крупными акционерами тех же компаний на основании предъявления, к последним, претензий по поводу несоблюдения при подготовке договорной цены купли-продажи указанного стандарта. Претензия состоит в том, что акционеры большинства в таких случаях зачастую не предоставляют контрагенту по сделке (акционеру меньшинства) той информации об истинных рыночных перспективах компании и подлинной рыночной стоимости ее имущества, из которой исходят сами при определении максимально допустимых цен на акции компании. Доказанная подобная информационная асимметрия может привести к аннулированию рассматриваемой сделки.

Очевидно, что данная ситуация имеет прямые аналогии и в отечественной практике, когда более крупные акционеры и менеджеры приватизированных компаний на основе сходной информационной асимметрии (зачастую усиливая ее распространением ложной информации о заниженных перспективах компании) скупают мелкие пакеты акций у работников приватизированных компаний, которым к тому же задерживается выплата заработной платы.

Стандарт инвестиционной стоимости предполагает оценку бизнеса (инвестиционного проекта) только на основе информированности и деловых возможностей конкретного инвестора (следовательно, согласно этому стандарту оценка одного и того же проекта будет разной для разных потенциальных инвесторов).

Инвестиционная стоимость компании с точки зрения внешнего инвестора-покупателя называется внешней стоимостью компании. Инвестиционная стоимость компании с точки зрения ее действующих менеджеров и с учетом их планов называется стоимостью компании как есть.

Стандарт внутренней (фундаментальной) стоимости предполагает оценку бизнеса (проекта) сторонним независимым оценщиком на основе его собственных информированности и представлении о деловых возможностях инвестора (что не исключает предоставления оценщику по его требованию необходимой для оценки информации, которую он будет корректировать).

Стандарт внутренней (фундаментальной) стоимости предполагает также, что рассматриваемая компания должна быть оценена всеми существующими методами оценки бизнеса с получением итоговой оценки как средневзвешенной из всех определенных разными методами оценок (где в качестве весовых коэффициентов должны выступать специально обосновываемые коэффициенты доверия оценщика к результатам применения того или иного метода оценки в конкретной оценочной ситуации). [25, с. 25].

Приведенные стандарты оценки бизнеса применимы как к оценке компаний (их рыночной стоимости или, иными словами, их рыночной капитализации), так и к оценке имущественных комплексов независимо от того, кто ими владеет.

Обычно в мировой и российской практике считается, что наиболее объективная оценка бизнеса как такового соответствует стандарту обоснованной рыночной стоимости. По мнению доктора экономических наук, профессора Института профессиональной оценки Финансовой Академии М.А. Федотовой, основными факторами, определяющими рыночную стоимость бизнеса, являются: спрос, настоящая и будущая прибыль оцениваемого бизнеса, затраты на создание аналогичных компаний, соотношение спроса и предложения на аналогичные объекты, риск получения доходов, степень контроля над бизнесом и степенью ликвидности активов.

Помимо общепринятых международных стандартов в отдельных странах разрабатывают и утверждают национальные стандарты оценки бизнеса, которые играют роль нормативных методических документов. Они являются рамочными, не диктуют для каждого конкретного случая метод оценки. Однако эти национальные стандарты претендуют на то, чтобы упорядочивать способы расчета для разных методов оценки бизнеса и используемую терминологию. Национальные стандарты закрепляют то, на каком уровне и как видится методический аппарат оценки бизнеса наиболее влиятельными теоретиками и практиками оценки бизнеса в той или иной стране.

1.2 Методическая база оценки стоимости предприятия

Летом текущего года нашей стране приняты новые Федеральные Стандарты Оценки (ФСО 1,2,3), которые наряду со “Стандарты оценки, обязательные к применению субъектами оценочной деятельности”, утвержденными Постановлением Правительства Российской Федерации N 519 6 июля 2001 г., являются обязательными к применению субъектами оценочной деятельности при определении вида стоимости объекта оценки, подходов к оценке и методов оценки и также при проведении оценки.

При проведении оценки объекта на основании определения суда, арбитражного суда, третейского суда или решения уполномоченного органа по контролю за осуществлением оценочной деятельности в Российской Федерации оценщик обязан использовать вид стоимости объекта оценки, указанный в соответствующем определении или решении. При составлении отчета об оценке оценщик обязан использовать информацию, обеспечивающую достоверность отчета об оценке как документа, содержащего сведения доказательственного значения.

Стандарты оценки определяют виды стоимости объекта оценки, подходы к оценке и методы оценки.

Рыночная стоимость объекта оценки - наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

Виды стоимости объекта оценки, отличные от рыночной стоимости:

а) стоимость объекта оценки с ограниченным рынком - стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров;

б) стоимость замещения объекта оценки - сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки;

в) стоимость воспроизводства объекта оценки - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки;

г) стоимость объекта оценки при существующем использовании - стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования;

д) инвестиционная стоимость объекта оценки - стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях;

е) стоимость объекта оценки для целей налогообложения - стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость);

ж) ликвидационная стоимость объекта оценки - стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов;

з) утилизационная стоимость объекта оценки - стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки;

и) специальная стоимость объекта оценки - стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости, указанной в стандартах оценки.

Подходы к оценке:

затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа;

сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Метод оценки - способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Оценка во всем мире рассматривается как один из механизмов эффективного управления собственностью. Постепенно и в России с формированием класса собственников встает проблема ее эффективного использования и соответственно возникает потребность в услугах оценщика.

Потребность в оценке стоимости может возникать в ряде случаев. Так, если гражданин или организация владеют каким-либо имуществом, находящимся в собственности государства или правительства Москвы на правах хозяйственного ведения, то при приватизации данного объекта необходимо заключение профессионального оценщика. Обязательность оценки предусматривается также при выкупе либо другом изъятии имущества у собственников для государственных или муниципальных нужд. Например, если частный гараж стоит на месте планируемого проведения очередного автомобильного кольца, и его владельцу предлагают освободить место для будущей дороги, то сумма компенсации должна будет определяться независимым оценщиком. При внесении в уставный капитал предприятия неденежного вклада, превышающего 200 минимальных оплат труда, необходима его рыночная оценка.

Наиболее часто независимый оценщик привлекается при переоценке основных фондов предприятия. Оценка необходима также при привлечении инвестиций. Традиционный способ покрытия дефицита оборотных средств – кредит. Обеспечением по кредиту может быть залог имущества. Как показывает международный опыт, базой при определении залоговой стоимости является рыночная стоимость объекта залога. Для оценки уровня риска, который берет на себя кредитное учреждение, обеспечивающая себя возможностью возместить достаточную сумму средств в случае невозврата заемщиком кредита, необходимо определить отношение между рыночной стоимостью залога и размера кредита.

Необходима оценка и в случае страхования имущества, так как требуется определить страховую стоимость этого имущества или оспорить сумму, в которую страховая компания оценила ущерб.

В соответствии с новым законодательством при заключении брачного контракта можно привлечь оценщика для определения стоимости имущества, что в случае развода значительно облегчит решение имущественных споров.

Цели оценки тесно связаны с ее методами. Оптимальность выбора того или иного метода оценки объекта в большой степени зависит от квалификации и практического опыта оценщика.

В стандартах оценки оценщикам рекомендуется определять стоимость объектов, применяя как можно большее число методов оценки, ограниченное лишь отсутствием необходимой информации. Тогда при согласовании результатов оценки по различным методам вероятность получить более точное значение стоимости объекта значительно возрастает.

Методы оценки недвижимости могут быть сгруппированы в соответствии с затратным, доходным и сравнительным (рыночным) подходом.

Методы затратного подхода подразумевают знание оценщиком специфики, правильно оценивать физический, функциональный, экономический износ, стоимость объекта при наилучшем и наиболее эффективном использовании. Для определения стоимости по методам доходного подхода необходимо знание финансовой математики, владение понятиями капитализации и дисконтирования, умения адекватно оценивать риски вложения капитала, прогнозировать денежные потоки, анализировать рыночную информацию и предвидеть динамику изменения стоимости объекта в зависимости от внешних факторов. Методы сравнительного подхода предполагают наличие достоверной рыночной информации о продажах аналогичных объектов. Эти методы являются наиболее достоверными, однако от оценщика требуется знание рынка, аналитики достаточного количества реальных сделок и правильное применение необходимых поправок (на дату продажи, местоположение, назначение и т.д.).

Рассматривая сферы применения этих методов, можно заключить, что если объект не является доходным, то для его оценки целесообразно применять затратный и сравнительный подходы. В случае, если объект приносит доход, то основным методом становится доходный, а вспомогательными - затратный и сравнительный. Комплексное использование всех трех методов позволяет более точно обосновать рыночную стоимость объекта. В рамках каждого из подходов существуют целый ряд методик расчета рыночной стоимости.

1.2.1 Затратный подход

При применении затратного метода следует помнить, что полученная на его основе стоимость является базисом рыночной стоимости доходоприносящего объекта. Например, рыночная стоимость комплекса автозаправочной станции будет значительно больше затрат на строительство, а стоимость гостиницы, расположенной в неудачном месте (на окраине города), будет меньше, чем стоимость, определенная затратным методом.

Практика показывает, что наибольшие проблемы при использовании затратного подхода возникают в связи с оценкой рыночной стоимости земли. Наиболее достоверным методом оценки земли с позиций западной теории является метод сравнительного анализа сопоставимых продаж. Использование этого метода в российских условиях практически невозможно из-за неопределенности российского законодательства о земле и непрозрачности информации о сделках по купле или продаже земельных участков.

Затратный подход, используемый для оценки недвижимости, основан на предположении, что затраты, необходимые для создания оцениваемого объекта в его существующем состоянии или воспроизведения его потребительских свойств, являются приемлемым ориентиром для определения рыночной стоимости объекта оценки.

Однако здесь необходимо понимание различия между восстановительной стоимостью (стоимостью воспроизводства) объекта и стоимостью замещения.

Восстановительная стоимость (стоимость воспроизводства) определяется издержками в текущих ценах на строительство точной копии оцениваемого объекта с использованием таких же архитектурно-планировочных решений, строительных конструкций и материалов и с тем же качеством строительно-монтажных работ. При определении восстановительной стоимости воспроизводятся тот же функциональный износ объекта и те же недостатки в архитектурных решениях, которые имеются у оцениваемого объекта.

Стоимость замещения определяется расходами в текущих ценах на строительство объекта, имеющего с оцениваемым эквивалентную полезность, но построенного в новом архитектурном стиле с использованием современных стандартов, материалов, дизайна и планировки.

Граница между восстановительной стоимостью объекта и стоимостью его замещения всегда условна, и оценщику в каждом конкретном случае приходится решать проблему выбора того или иного вида стоимостной оценки в зависимости от условий применения затратного подхода.

Согласно стандартам Российского общества оценщиков (СТО РОО 21-01-95) при оценке затратным подходом необходимо определить: рыночную стоимость участка земли; стоимость восстановления объекта или его замещения; величину накопленного износа объекта; рыночную стоимость недвижимости затратным методом как суммы стоимости участка земли и восстановительной стоимости объекта за минусом накопленного износа.

В российских условиях объектом оценки является не полное (абсолютное) право собственности на земельный участок, а лишь право пользования на правах аренды. Теория оценки стоимости земельного участка выделяет здесь пять основных методов определения стоимости: капитализация земельной ренты (доходный подход); метод соотнесения (переноса); метод развития (освоения); техника остатка для земли; метод прямого сравнительного анализа продаж. Определение стоимости земельного участка методом капитализации земельной ренты заключается в капитализации доходов, полученных за счет арендных платежей. В России мало распространена практика сдачи в аренду частных землевладений, арендуются главным образом государственные и муниципальные земельные участки. При этом нормативная цена земли неадекватна ее рыночной стоимости.

Самым надежным из всех вышеуказанных методов в мировой практике принято считать метод прямого сравнительного анализа продаж. Расчет методом сравнительного анализа продаж заключается в анализе фактических сделок купли-продажи аналогичных земельных участков, сравнении их с оцениваемым и внесении соответствующих поправок на различия, которые имеются между сопоставимыми участками и оцениваемым. В результате сначала устанавливается продажная цена каждого сопоставимого участка, как если бы он имел те же характеристики, что и оцениваемый участок, а затем определяется средневзвешенная стоимость оцениваемого земельного участка.

Следующим этапом применения затратного подхода является определение восстановительной стоимости объекта или стоимости замещения. Существуют четыре способа расчета восстановительной стоимости или стоимости замещения.

Метод количественного анализа заключается в составлении смет затрат на все виды работ, необходимых для строительства отдельных конструктивных элементов объекта и объекта в целом: затраты труда, материалов, средств механизации работ. К этим затратам необходимо добавить накладные затраты и прибыль застройщика, а также затраты по проектированию, строительству, приобретению и монтажу оборудования, необходимые для воспроизводства оцениваемых улучшений.

Количественный анализ наиболее точный, но и наиболее трудоемкий. Для его применения требуются высокая квалификация оценщика и большой опыт в составлении строительных смет.

Поэлементный способ расчета представляет собой модификацию количественного метода, но он гораздо менее трудоемок, так как основан на использовании не единичных, а укрупненных сметных норм и расценок. В качестве единиц измерения стоимости принимают наиболее характерные показатели конструктивных элементов (1 куб.м кирпичной кладки, 1 кв.м кровельных покрытий и т.п.).

Метод сравнительной единицы основан на сравнении стоимости единицы потребительских свойств оцениваемого объекта со стоимостью аналогичной единицы измерения подобного типового сооружения. Сущность метода состоит в том, что для оцениваемого объекта подбирают объект-аналог, сходный с оцениваемым по конструкционным характеристикам, используемым материалам и технологии изготовления. Затем стоимость единицы измерения объекта-аналога (1 куб.м, 1 кв.м и пр.) умножается на число единиц оцениваемого объекта.

Это наиболее простой способ оценки объекта недвижимости и широко применяется оценщиками, особенно при проведении переоценки основных фондов предприятий.

Индексный способ заключается в определении восстановительной стоимости оцениваемого объекта путем умножения балансовой стоимости на соответствующий индекс переоценки. Индексы для переоценки основных фондов утверждаются Госкомстатом РФ и периодически публикуются в печати.

Определение накопленного износа является заключительным этапом затратного подхода.

При затратном подходе определение износа используется для того, чтобы учесть различия в характеристиках нового объекта и реально оцениваемого объекта недвижимости. Учет износа объекта - это своего рода корректировка стоимости вновь воспроизведенного здания для определения стоимости оцениваемого объекта.

В зависимости от факторов снижения стоимости недвижимости износ подразделяется на физический, функциональный и внешний (экономический).

Физический износ отражает изменения физических свойств объекта недвижимости со временем (например, дефекты конструктивных элементов). Физический износ бывает двух типов: первый возникает под воздействием эксплуатационных факторов, второй - под воздействием естественных и природных факторов.

Существуют четыре основных метода расчета физического износа: экспертный (самый точный, но и наиболее трудоемкий, рассчитывается на основе создания дефектной ведомости и определения процентов износа всех конструктивных элементов здания или сооружения); нормативный (или бухгалтерский); стоимостной и метод расчета срока жизни здания.

Функциональный износ - это потеря в стоимости, вызванная тем, что объект не соответствует современным стандартам: с точки зрения его функциональной полезности, по архитектурно-эстетическим, объемно-планировочным, конструктивным решениям, благоустроенности, безопасности, комфортности и другим функциональным характеристикам. Если дополнительно полученная стоимость превышает затраты на восстановление, то функциональный износ устранимый. Элементом устранимого функционального износа можно считать отсутствие камина, затраты на установку которого перекрываются увеличением доходности и рыночной стоимости недвижимости. Величина устранимого износа определяется как разница между потенциальной стоимостью здания на момент его оценки с обновленными элементами и его же стоимостью на дату оценки без обновленных элементов. К неустранимому функциональному износу относится уменьшение стоимости из-за факторов, связанных как с недостатком, так и избытком качественных характеристик здания.

Если физический и в определенной степени функциональный износ можно устранить путем реконструкции или модернизации здания, то износ внешнего воздействия в большинстве случаев неустраним.

Внешний (экономический) износ - это потеря в стоимости, обусловленная влиянием внешних факторов. Экономический износ может быть вызван целым рядом причин, таких как общеэкономические, внутриотраслевые, правовые изменения или изменения, относящиеся к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям.

Основными факторами внешнего износа в России являются общее состояние в экономике, которое в отдельных регионах усиливается местными факторами, наличие дискриминирующего законодательства для отдельных видов предпринимательской деятельности, штрафы за загрязнение окружающей среды.

Существуют два подхода к оценке внешнего износа - сравнение продаж аналогичных объектов при стабильных и измененных внешних условиях и капитализация потерь в доходе, относящемся к изменению внешних условий. После определения совокупного накопленного износа оценщик для получения итоговой стоимости объекта недвижимости прибавляет к рыночной стоимости земельного участка разницу полной восстановительной стоимости объекта и накопленного износа.

Затратный подход применим к оценке практически любых объектов недвижимости. Однако не во всех случаях такое применение оправданно (например, оценка доходоприносящей недвижимости).

Наиболее распространенной областью применения затратного подхода является оценка объектов на пассивных или малоактивных секторах рынка недвижимости. Преимущество применения затратного подхода в данном случае связано с тем, что недостаточность или недостоверность информации о состоявшихся сделках по купле-продаже объектов-аналогов в ряде случаев ограничивает возможность использования других подходов к оценке.

Затратный подход применяют также при технико-экономическом обосновании нового строительства, при оценке рыночной стоимости объектов незавершенного строительства и реконструируемых объектов. В этом случаев затратный подход позволяет оценить эффективность инвестиционного проекта. Используя сочетание затратного и доходного подхода, а именно сравнивая затраты на строительство объекта с полученным от него доходом, оценщик делает вывод о наилучшем и наиболее эффективном использовании земельного участка, относящегося к объекту оценки. Для отражения результатов оценки в финансовой отчетности предприятия (переоценка основных фондов) оценщики на основании Положения по бухгалтерскому учету (ПБУ 6-97) Учет основных средств определяют стоимость объекта оценки затратным подходом.

Постоянно расширяющейся сферой применения затратного подхода выступает рынок страховых услуг. В данном случае предпочтение этому подходу отдается потому, что страховая сумма, сумма страхового взноса и страхового возмещения определяются исходя из затрат страхователя затратным подходом.

1.2.2 Рыночный подход

Сравнительный (рыночный) подход к оценке недвижимости характеризуется анализом рыночных продаж объектов, аналогичных и сходных с оцениваемым. Для того чтобы данный подход был применен к конкретной ситуации, необходимо обладать большим объемом накопленных и достоверных статистических данных о продажах сопоставимых объектов недвижимости, что возможно только при условии высокой развитости рынка недвижимости.

В российских условиях для оценки объектов рыночным методом приходится использовать любые имеющиеся сведения о прошедших сделках по объектам, так как проблема поиска информации для данного метода осложняется ее закрытостью.

При оценке стоимости банка суть данного подхода заключается в том, что курс акций банка отражает рыночную привлекательность этого банка как объекта приобретения и инвестирования. Показатель рыночной привлекательности обычно рассчитывается по открытым акционерным обществам, акции которых котируются на фондовых биржах. Для того чтобы определить показатель рыночной привлекательности банка, выпустившего только обыкновенные акции, необходимо разделить прибыль после налогообложения за истекший год на число акций, находящихся в обращении на конец этого года. Полученный показатель является доходом на одну акцию. Затем рыночная продажная цена акций на любую произвольно выбранную дату соотносится с полученным результатом - доходом в расчете на одну акцию, в результате чего определяется показатель рыночной привлекательности. Для российской практики данный подход в настоящее время практически невозможно использовать на практике, ибо акции российских коммерческих банков, за исключением Сбербанка, на фондовых биржах не котируются. Тем не менее, задача прогнозирования курсовой стоимости акций банков после слияний остается актуальной.

1.2.3 Доходный подход

Рынок аренды в отличие от рынка продаж является наиболее динамичным, более открытым и богатым с информационной точки зрения. Доходы от аренды в большинстве случаев являются основой для применения доходного подхода к оценке недвижимости.

Общепризнанно, что доходный подход – это наиболее информационно обеспеченный и, следовательно, наиболее достоверный подход к оценке нежилой недвижимости России. Кроме того, доходный подход при всей сложности является наиболее сильным и гибким инструментом оценки, способным решать задачи не только в области недвижимости, но и в других областях: интеллектуальной собственности, бизнеса, инвестиционных проектов и др. Рассмотрим доходный подход подробнее.

В мировой практике при доходном подходе используются: метод прямой капитализации и метод дисконтирования денежных доходов.

Метод прямой капитализации основан на прямом преобразовании чистого операционного дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации. Понятие ЧОД представляет собой рассчитанную устойчивую величину ожидаемого годового чистого дохода, полученного от оцениваемого имущества после вычета операционных расходов и резервов на замещение. Определение ЧОД базируется на предположении, что имущество будет сдано в аренду по рыночным арендным ставкам, а в качестве прогнозного периода расчета будет взят наиболее типичный год владения.

Расчет ЧОД начинается с определения потенциального валового дохода (ПВД) – ожидаемой суммарной величины рыночной арендной платы и платы от дополнительных услуг, которые сопутствуют основному виду деятельности (плата за пользование стоянкой, за установление настенной рекламы и т.д.). Следующим шагом расчета ЧОД является определение эффективного валового дохода (ЭВД). Для получения ЭВД предполагаемые потери от незанятости арендных площадей и неуплаты арендной платы вычитаются из потенциального валового дохода. Эти потери согласуются с вероятностью того, что часть арендной платы в течение прогнозируемого года не будет собрана, а часть площадей останется не занятой арендаторами. Так как в оценочной деятельности не существует стандартов для определения этих потерь, то лучшим способом для получения информации является рассмотрение сходного объекта собственности, для которого имеются данные по рентным платежам за продолжительный период времени, из которых можно узнать уровень потерь на практике.

ЧОД рассчитывается как разница между величиной ЭВД и величиной операционных расходов (ОР). Операционными расходами называются периодические расходы для обеспечения нормального функционирования объекта и воспроизводства дохода, их принято делить на:

условно-постоянные;

условно-переменные (эксплуатационные);

расходы (резерв) на замещение.

К условно-постоянным ОР относятся расходы, размер которых не зависит от степени загруженности объекта. Как правило, это налоги на имущество, арендная плата за землю, НДС, расходы на страхование.

К условно-переменным ОР относятся расходы, размер которых зависит от степени загруженности объекта и уровня предоставляемых услуг. Основные условно-переменные расходы – это расходы на управление, коммунальные платежи, на обеспечение безопасности и т.д.

Расходы на замещение вычитаются как ежегодные отчисления (резерв) в фонд замещения (аналогично бухгалтерской амортизации).

Формула оценки выглядит так:

![]() (1)

(1)

где Vост- текущая стоимость (стоимость на момент оценки) бизнеса,

CF - годовой денежный поток,

R - коэффициент капитализации.

Наиболее сложным этапом оценки недвижимости методом капитализации является определение коэффициента (или ставки) капитализации. В западном классическом варианте метод прямой капитализации предусматривает для капитализации использовать коэффициент (ставку), извлекаемый из рыночных сделок, по которым одновременно известны цена аренды и цена продажи. Практика показывает, что в российских условиях найти такую информацию невозможно.

Коэффициент капитализации при оценке бизнеса обычно определяется как разница между ставкой дохода на капитал (ставкой дисконта) для оцениваемого предприятия и ожидаемым среднегодовым темпом роста дохода предприятия.

Формула для нахождения коэффициента капитализации имеет вид:

![]() (2)

(2)

где R - коэффициент капитализации,

r - ставка дисконта,

g - ожидаемый среднегодовой темп роста дохода.

Другим методом определения коэффициента капитализации является метод суммирования (кумулятивного построения). Суть метода состоит в том, что в качестве базовой применяется безрисковая ставка процента и к ней последовательно прибавляются поправки на различные виды риска, связанные с особенностями оцениваемой недвижимости (премия за риск вложения в объект недвижимости, премия за низкую ликвидность, поправка на инвестиционный менеджмент и др.).

Как свидетельствует анализ последних периодических изданий, в западной оценочной практике главную роль в настоящее время играет метод дисконтирования денежных доходов. Метод дисконтирования денежных потоков – наиболее универсальный расчетный инструмент капитализации, позволяющий определить настоящую стоимость будущих денежных потоков. Денежные потоки могут произвольно изменяться, неравномерно поступать и отличаться высоким уровнем риска. Это связано со спецификой такого понятия, как недвижимое имущество. Недвижимое имущество приобретается инвестором в основном из-за определенных выгод в будущем. Инвестор рассматривает объект недвижимости в виде набора будущих преимуществ и оценивает его привлекательность с позиции того, как денежное выражение этих будущих преимуществ соотносится с ценой, по которой объект может быть приобретен.

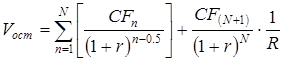

Формула оценки бизнеса в данном случае имеет вид:

|

где Vост - оценка стоимости компании (чистая текущая стоимость),

n - 0,1,2,...,N - интервалы планирования,

CFn - денежный поток (отрицательный или положительный) в интервал планирования n,

CF(N+1) - стабильный годовой денежный поток остаточного периода, определяемый по первому году, следующему после периода планирования,

- ставка дисконты (ставка дохода на инвестированный капитал),

R - коэффициент капитализации для остаточного периода.

При расчете рыночной стоимости объекта недвижимости методом дисконтирования денежных потоков последовательно определяются:

срок прогнозного периода (срок проекта);

чистый операционный доход;

прогнозные (будущие) денежные потоки по каждому периоду проекта;

возможный денежный поток от реверсии (продажи) объекта недвижимости в конце прогнозного периода;

ставка дисконтирования для будущих денежных потоков;

рыночная стоимость объекта недвижимости.

Срок прогнозного периода зависит от ряда факторов: уровня и темпа инфляции; типа объекта; климатических условий, в которых он функционирует, и др. В международной оценочной практике принято принимать средний срок проекта, если иное не предусмотрено дополнительными условиями, равным 7 – 10 годам. Для российских условий типичным сроком проекта можно принять период, равный 3-5 годам.

В соответствии с принципом ожидания основной оценки рыночной стоимости доходным методом является ЧОД, который способен генерировать в стоимость посредством дисконтирования. Этот доход должен быть спрогнозирован для каждого года использования объекта. Расчет ЧОД выполняется путем прогноза формирующих его доходов и расходов.

Для прогнозирования денежного потока от реверсии обычно выбирается один из трех способов:

прямое задание величины реверсии;

прогнозирование тенденции изменения стоимости собственности за период владения;

применение ставки дисконтирования к потоку денежных средств после уплаты налогов послепрогнозного периода.

Ставка дисконтирования определяется как средняя норма прибыли, которую инвесторы ожидают получить на капиталовложения в схожие объекты в условиях данного рынка. Поскольку норма прибыли прямо пропорциональна риску, ставка дисконтирования прямо зависит от того, насколько высоко средний оценивает уровень риска, связанный с вложением средств в покупку данной недвижимости. Чем выше уровень риска, тем больше ставка дисконтирования и соответственно меньше стоимость будущих доходов. При расчете ставки дисконтирования следует учитывать, что она рассматривается как нижний предельный уровень доходности вложений, при котором инвестор допускает возможность вложений своих средств в данный объект, учитывая, что имеются альтернативные вложения, предполагающие получение дохода с той или иной степенью риска. Для расчета ставки дисконтирования используется несколько методик, наиболее предпочтительными из которых являются метод цены капитальных вложений и метод суммирования.

Так как метод суммирования был рассмотрен выше, то остановимся подробнее на методе цены капитальных вложений.

Этот метод расчета ставки дисконтирования основан на анализе информации фондового рынка. Расчет производится на основании трех компонентов:

номинальная безрисковая ставка;

общая доходность рынка в целом (среднерыночный портфель ценных бумаг);

коэффициент бета.

При расчете номинальной безрисковой ставки можно пользоваться показателями по безрисковым операциям – как среднеевропейскими, так и российскими. Для повышения точности расчета безрисковую составляющую ставки дисконтирования можно вычислять исходя из данных о котировках отечественных и европейских ценных бумаг.

В качестве среднерыночной доходности используется доходность по сбалансированному инвестиционному портфелю ценных бумаг. Список акций на основе котировок, которых рассчитывается средняя доходность, регулярно публикуется в средствах массовой информации и в Интернете.

Метод расчета коэффициента бета заключается в анализе ключевых факторов макроэкономического, отраслевого, финансового и законодательного рисков, оказывающих влияние на компанию.

Процесс расчета настоящей стоимости осуществляется посредством приведения к текущей стоимости будущих денежных потоков по каждому периоду проекта на основе применения теории денежной стоимости во времени и заключается в последующем сложении всех полученных значений и выручки от продажи (реверсии).

Хотелось бы отметить, что в условиях развитого рынка недвижимости все три подхода при использовании достоверных данных должны приводить к примерно одинаковым результатам. Результат оценки, полученный каким-либо методом, существенно отличающийся от других, является симптомом того, что в процессе оценки была либо использована недостоверная информация, либо была допущена ошибка методического или математического характера.

Чтобы составить итоговое заключение о рыночной стоимости объекта недвижимости, необходимо провести окончательное согласование результатов оценки. Для этого нужно придать весовые коэффициенты результатам оценки, полученным каждым из трех подходов. Весовые коэффициенты показывают, какая доля стоимости, полученной в результате использования каждого из применяемых методов оценки, присутствует в итоговой величине рыночной стоимости оцениваемого объекта.

Согласование результатов, так же как и цели оценки, в какой-то степени отражает адекватность применения каждого из подходов. Так, если результаты оценки необходимы для страхования объекта, предпочтение отдается затратному подходу. Если необходимо определить рыночную стоимость объекта для купли-продажи, то чаще используют методы доходного и сравнительного подходов. Если результаты оценки необходимы для того, инвестировать определенные средства в развитие объекта недвижимости, то лучше использовать один из методов доходного подхода.

Глава 2. Оценка стоимости предприятия ЗАО «БИРЮСА»

2.1 Краткая экономическая характеристика ЗАО «Бирюса»

ЗАО Бирюса” расположено на территории г. Барнаула. Предприятие было зарегистрировано в 1997 году и начало работу как ресторан с мая 1998 года как клуб XYZ.

В нижеследующей таблице приведены данные по реальной работе предприятия за последние три года существования:

Таблица 2.1.

Основные финансовые показатели, руб.

| 2004 | 2005 | 2006 | |

| Выручка | 1506361 | 8346284 | 12502566 |

| Продажи всего:[1] | 1533337 | 8779343 | 13567674 |

| В т.ч. комплекс | 64672 | 90440 | 109710 |

| Меню кухня | 1006279 | 6256834 | 9265560 |

| Напитки бар | 456909 | 2261084 | 4109558 |

| Сигареты | 5477 | 170985 | 82846 |

За рассмотренный период предприятие несколько улучшило свои финансово-экономические показатели. В настоящий момент предприятие имеет в основном удовлетворительную структуру баланса и вместе с тем:

- достаточные коэффициенты общей и срочной ликвидности, позволяющие говорить о способности предприятия выполнять в короткие сроки свои обязательства

-коэффициенты прибыльности и рентабельности у предприятия на 2000г. невелики, что говорит о неплохом налоговом планировании;

-средняя оборачиваемость текущих активов, имеющая тенденцию к снижению;

-высокая финансовая устойчивость и независимость.

2.2 Оценка стоимости по затратному подходу (методу скорректированных чистых активов)

В основу затратного подхода положен анализ и перестройка балансового отчета предприятия. Данный подход предусматривает суммирование чистой стоимости активов предприятия с последующим вычитанием из этой суммы его обязательств. Результат показывает оценочную стоимость собственного капитала. Однако балансовая стоимость активов, исходя из предоставленного предприятием баланса, не отражает их рыночной стоимости. Соответственно, в нее необходимо внести поправки, проведя предварительную оценку обоснованной рыночной стоимости каждого актива в отдельности, и определив, насколько балансовая сумма обязательств соответствует их рыночной стоимости.

В целях перестройки баланса предприятия по состоянию на дату оценки, мы проанализировали и оценили основные средства и текущие активы предприятия. Что же касается текущих активов (производственные запасы, дебиторская задолженность, готовая продукция и проч.), то их анализ был проведен на основе документов предприятия, личного ознакомления и консультаций со специалистами.

Объект недвижимости, в которых находится помещение, арендованное компанией ЗАО «Бирюса», расположены на территории Центрального района г. Барнаула. Объект представляет собой помещение на цокольном этаже 4 этажного кирпичного нежилого здания общей площадью 544 м2 .

Конструктивный элемент |

Характеристика | Техническое состояние |

| Наружные и внутренние капитальные стены | Кирпич | Хорошее |

| Проемы (оконные, дверные) | Окна- стеклопакет, двери – филенчатые, дерево | Хорошее |

| Отделка внутренняя, где она есть. | Стены: покраска. Потолки: окрашенные |

Хорошее |

| Инженерные коммуникации: | Водопровод, канализация, электричество, отопление – от городских сетей., телефон | Хорошее |

Оценка затратным подходом объектов недвижимости

Подход к оценке по затратам базируется на сравнении стоимости строительства аналогичного объекта недвижимости со стоимостью существующего объекта. При этом подходе определяется стоимость строительства аналогичного объекта, далее вычитается накопленный износ и к результату добавляется стоимость земельного участка (или стоимость прав на его аренду). Получившаяся величина определяет стоимость оцениваемого объекта.

Основным принципом, на котором основывается затратный подход к оценке является принцип замещения, который гласит, что осведомленный покупатель никогда не заплатит за какой-либо объект недвижимости больше, чем сумма денег, которую нужно будет потратить на приобретение земельного участка и строительства на нем здания, аналогичного по своим потребительским характеристикам оцениваемому зданию.

Основные шаги при применении данного подхода к определению стоимости:

определить стоимость земельного участка (или прав его аренды) в предположении, что он не застроен;

определить восстановительную стоимость улучшений (зданий, сооружений, объектов благоустройства), находящихся на участке;

определить величину накопленного износа;

вычесть величину износа из суммарной стоимости строительства и определить восстановительную стоимость объекта оценки с учетом износа;

к полученной величине стоимости с учетом износа добавить стоимость земельного участка (или прав его аренды).

С точки зрения потенциального инвестора строение представляет собой объект для дальнейшей незначительной достройки. В данном случае корректно рассматривать для целей оценки рыночной стоимости объектов стоимость замещения - затраты на создание аналогичного объекта, отвечающего тем же функциональным требованиям, что и данные объекты, с применением современных материалов и строительных норм.

ОЦЕНКА ИЗНОСА

В теории оценки выделяют три вида износа :

физический - связанный с физическим устареванием объекта,

функциональный - проявляющийся при несоответствии параметров объекта современным требованиям,

внешний - возникает в результате неблагоприятного изменения экономической, политической, экологической обстановки - внешней по отношению к объекту недвижимости.

Функциональный износ для объектов отсутствует.

Внешний износ для объектов нами во внимание не принимается.

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ЗАМЕЩЕНИЯ СТРОЕНИЙ

Помещение ресторана: строение кирпичное, постройки 20 века. Общая площадь составляет 544 м2 , строительный объем приблизительно 2000 м3 .

Расчет производился с помощью сборника УПВС № 24, в качестве аналога было взято административное кирпичное четырехэтажное здание.

Предположим, что Барнаул относится к первому территориальному поясу, мы получаем стоимость 1 куб.м. в ценах 1969 года 28,8 рублей. При переходе к ценам 1984 года мы принимаем повышающий коэффициент 1,17 (индекс изменения сметной стоимости СМР для предприятий прочих отраслей промышленности (Приложение №1 к постановлению Госстроя СССР №94 от 11мая 1983г.)).

Таким образом, стоимость 1 куб.м. исходного строения составляет 33,6 рубля в ценах 1984 года.

Коэффициент удорожания «Коинвеста» на здания аналогичного уровня капитальности и для данного территориального пояса составляет 29,2 (Справочник «Ко-инвест» №33 стр. 35)., а прогнозный коэффициент пересчета стоимости на январь 2001г. составляет 1,08 (Справочник «Ко-инвест» №33 стр. 61). С учетом НДС и прибыли застройщика (принимается нами в 10%) стоимость оцениваемого строения составит:

2000* 33,6*29,2*1,08*1,1*1,18 = 2750750 рублей.

Износ рассчитывается по конструктивным элементам с учетом их технического состояния (см. таблицу):

Таблица 2.2

Износ конструктивных элементов

| Наименование конструктивных элементов | Удельный вес конструктивных элементов | Износ конструктивных элементов | Удельный износ конструктивных элементов |

| Фундаменты | 8 | 30 | 2,4 |

| Стены и перегородки | 25 | 30 | 7,5 |

| Перекрытия | 16 | 35 | 5,6 |

| Крыши | 8 | 35 | 2,8 |

| Полы | 5 | 30 | 1,5 |

| Проемы | 4 | 25 | 1,0 |

| Отделочные работы | 3 | 10 | 0,3 |

| Внутренние санитарно-технические и электротехнические устройства | 5 | 25 | 1,3 |

| Прочие работы | 26 | 30 | 7,8 |

| ИТОГО | 30,2 |

Таким образом, суммарный физический износ составляет 30, 2 %.

Также был учтен функциональный износ, учитывающий особенности заключенного договора между ЗАО «Бирюса» и Комитетом государственного и муниципального имущества г.Барнаула, право долгосрочной аренды помещений в данном случае может быть приравнено к праву собственности на данные помещения, но с некоторым обременением, которое принимается нами в 10%. Просуммировав указанные виды износа, мы находим общий износ и остаточную стоимость оцениваемого объекта.

Суммарный износ составит 40,2%.

Таким образом, рыночная стоимость помещения с учетом физического износа (40,2%) и НДС (18%) равна 1 645 000 рублей.

СТОИМОСТЬ ПРАВ АРЕНДЫ ЗЕМЕЛЬНОГО УЧАСТКА

Стоимость земельного участка нами не оценивается, так как информация по нему отсутствует.

Таким образом, стоимость оцениваемого объекта по затратному подходу составляет 66 330 долларов США или по курсу 24,8 руб/долл. США

1 645 000 (Один миллион шестьсот сорок пять тысяч) рублей с учетом НДС.

2.3 Подход сравнительного анализа продаж

При применении этого подхода стоимость объекта оценки определяется по сравнению с ценой продажи аналогичных объектов. Основой применения данного метода является тот факт, что стоимость объекта оценки непосредственно связана с ценой продажи аналогичных объектов. Каждая сопоставимая продажа сравнивается с оцениваемой недвижимостью. В цену продажи вносятся поправки, отражающие существенные различия между ними.

Таблица 2.3

Аналоги

| Номер аналога | Тип помеще-ния/ здания | Общая пло-щадь, кв.м. | Основные характеристики | Ст-ть, долл. США | Ст-ть кв.м., долл. США | Телефон |

| 1 | Ресторан | 570м2 | Пр.Ленина раб. сост, 1 эт. администр. здания | 500000 | 877 | 628484 |

| 2 | Ресторан | 500м2 | Ул. Профинтерна, раб. состояние, докум. недооформлены | 390000 | 780 | 257890 |

| 3 | Ресторан | 280 м2 | Пр. Красноармейский, подвал жилого дома, хорошее состояние | 450000 | 1607 | 777102 |

Далее в выбранные аналоги мы внесли корректировки. Корректировки мы вводили экспертным методом.

При этом мы считали, что оцениваемый объект условно реализован. Также необходимо сказать, что в результате контактов с продавцами было установлено, что торг в отношении аналогов возможен, мы принимаем корректировку в 10%.

Следующей была проведена корректировка на удаленность от центра города, при этом аналог № 2 расположен в том же районе, что и оцениваемый объект, а аналоги № 1 и № 3 расположены в более удобных и близких к центру районах.

Корректировка на состояние объекта предполагает, что аналог № 3 находится в хорошем состоянии, в то время как аналоги № 1 и № 2, так же как и оцениваемый объект, находятся в рабочем состоянии, корректировка составила – 100$.

Результаты проведенных корректировок приведены в нижеследующей таблице:

Таблица 2.4. Корректировки

| Параметры | Объект | Аналог 1 | Аналог 2 | Аналог 3 |

| Цена 1 кв.м. | 877$ | 780$ | 1607$ | |

| Условия реализации | Да | Нет | Нет | Нет |

| Корректировка | -10% | -10% | -10% | |

| Стоимость, долл. США | 789$ | 702$ | 1446$ | |

| Местоположение | ||||

| Корректировка | -20% | - | -10% | |

| Стоимость, долл. США | 631$ | 702$ | 1301$ | |

| Состояние объекта | Рабочее состояние | Раб. сост. | Раб. сост. | Хорош. сост. |

| Корректировка | - | - | -100$ | |

| Стоимость, долл. США | 845$ | 631$ | 702$ | 1201$ |

В результате полная стоимость объекта составляет 544 х 845 = 459700 долларов США (с учетом НДС).

В результате мы получили, что стоимость объекта по подходу сравнительного анализа продаж составляет:

459700 (Четыреста пятьдесят восемь тысяч семьсот) долларов США (с учетом НДС) или по курсу 24,8рубля/доллар США 11400560 (Одиннадцать миллионов четыреста тысяч пятьсот шестьдесят) рублей с учетом НДС.

2.4 Оценка доходным подходом

Подход к оценке по доходу основывается на принципе ожидания, который гласит, что все стоимости сегодня являются отражением будущих преимуществ.

При применении данного подхода анализируется возможность недвижимости генерировать определенный доход, который обычно выражается в форме дохода от эксплуатации и дохода от продажи. В данном случае мы предполагаем, что доход будет в том, то данный объект сдается под ресторан.

Для оценки стоимости доходной недвижимости применяют технику капитализации и дисконтирования. Метод капитализации позволяет на основании данных о доходе и ставке капитализации на момент оценки или перспективу сделать вывод о стоимости объекта. Техника дисконтирования применяется для приведения потока доходов и затрат, распределенных во времени, к одному моменту для получения текущей стоимости денежного потока как стоимости доходоприносящего объекта.

В данном конкретном случае мы воспользовались данными рынка о предложении сдачи в аренду офисных и торговых помещений, и помещений под рестораны и кафе в г. Барнауле.

Значение стоимости аренды 1м2, рассчитанное по аналогам, расположенным в Барнауле составляет примерно 350 долларов США за 1 кв.м. в год (с учетом НДС). Таким образом, потенциальный валовый доход составляет 350 х 544 = 190400 долларов США.

Для определения действительного валового дохода мы должны определить степень недозагрузки торговых помещений. В настоящее время этот процент принимается нами в 25%. Таким образом, действительный валовой доход составляет 142800 долларов США в год.

Усредненные расходы на электроснабжение, тепло, канализацию и т.д. составляют 40$/м2 в год (с НДС).

Таким образом, эксплуатационные расходы составляют 21760 долларов США (с НДС). Следовательно, чистый операционный доход составляет 121040 долларов США (с НДС).

ОПРЕДЕЛЕНИЕ КОЭФФИЦИЕНТА КАПИТАЛИЗАЦИИ

При наличии развитой статистики по аналогичным предприятиям, наиболее корректным методом, по нашему мнению, для определения ставки капитализации является использование статистических результатов. Но в данном случае о развитой статистике не может быть и речи. Поэтому мы были вынуждены использовать метод кумулятивного построения.

Для начала мы должны определить безрисковую ставку. Анализ безрисковых ставок подробно рассмотрен в статье Ткачука А.Ю. [7]. В ней рекомендуется использовать в качестве последней еврооблигации дальних траншей (при промежуточных расчетах в долларах США). Средняя доходность еврооблигаций соответствующих траншей составляет в настоящее время около 15% годовых.

Три основных премии за риск, которые обычно рассматриваются, это премии за недостаточную ликвидность (от 2 до 5 %, нами определена в 3%), премия за менеджмент (также от 2 до 5%, нами определена в 3%) и премия за риск 2%.

Норма возврата капитала составляет 4%, так как предполагается полный возврат капитала по истечении 25 лет.

Таким образом, ставка дисконта нами определена в 27%.

Для более точного расчета нам необходимо учесть внутреннюю валютную инфляцию. Однако, в нашем расчете мы не предполагаем рост доходов и расходов за счет инфляции (что, вообще говоря, не верно) и предполагаем их предварительно дефлированными. Влиянием внутренней валютной инфляции на коэффициент капитализации мы пренебрегаем.

ОПРЕДЕЛЕНИЕ СТОИМОСТИ МЕТОДОМ КАПИТАЛИЗАЦИИ

Имея чистый доход 121040 долларов США и ставку капитализации 27%, мы получаем стоимость объекта оценки 448300 (Четыреста сорок восемь тысяч триста) долларов США (включая НДС) или по курсу 24,8 руб./долл. США 11117840 рублей с учетом НДС.

Таблица 2.5. Согласование

| Стоимость, долл. США | Вес | |

| Затратный подход | 66330 | 0,2 |

| Подход сравнительного анализа продаж | 459700 | 0,3 |

| Доходный подход | 448300 | 0,5 |

| ИТОГО: | 974330 |

Стоимость объекта по нашим расчетам составляет 8 060 000 (Восемь миллионов шестьдесят тысяч) рублей или по курсу 24,8 рубля/доллар США 325 000 (Триста двадцать пять тысяч) долларов США с учетом НДС.

Заключение

Оценка бизнеса, оценка компании - эти понятия рыночной экономики близки и понятны любому профессионалу бизнеса на Западе. Эти термины теперь часто звучат и в России. Оценка стоимости бизнеса (компании) производится по различным методикам, как западным, так и российским. По мере того как в нашей стране появляются независимые собственники компаний и фирм, все острее становится потребность в определении рыночной стоимости их капитала. Вместе с тем, практика показывает, что применяемые сейчас методы оценки компании по стоимости их имущества несовершенны, поскольку они оценивают фактически лишь затраты на создание собственности. Однако все оценки однозначно основаны, прежде всего, на предпосылках, что компания является прозрачной для акционеров (потенциальных акционеров), менеджмент компании работает в ее интересах и представляемая финансовая отчетность является реальным отражением дел в рассматриваемой компании.

Оценка стоимости бизнеса (компании) является деятельностью, которую в разных ситуациях часто приходится осуществлять в рыночной экономике. Ею необходимо заниматься и при оценке подлежащей продаже компании-банкрота, и при определении того, на какую сумму нормально работающее открытое акционерное общество имеет право выпустить новые акции, и при исчислении цены, по которой любое акционерное общество должно выкупать акции выходящих из него акционеров. При этом неважно, о какой стране с рыночной экономикой идет речь. Это универсально и касается, в соответствии с действующим законодательством, также России. В наиболее широком смысле предмет оценки стоимости компании понимается двояко. Первое его понимание сводится к традиционному сейчас в нашей стране пониманию оценки стоимости бизнеса как оценки компании в качестве юридического лица. При таком подходе характерно отождествление оценки стоимости бизнеса с оценкой имущества этих компаний. Второе – и наиболее распространенное в мире – понимание оценки бизнеса заключается в том, чтобы выяснить, сколько стоят не компании, зарабатывающие те или иные доходы, а права собственности, технологии, конкурентные преимущества и активы, материальные и нематериальные, которые дают возможность зарабатывать данные доходы. В этом случае, бизнес можно охарактеризовать как предпринимательскую деятельность, направленную на производство и реализацию товаров, услуг, ценных бумаг, денег или других видов разрешенной законом деятельности с целью получения прибыли.

Оценка стоимости бизнеса изначально зависит от того, в расчете на какой сценарий его развития, т.е. на какой вариант решения по поводу его дальнейшей судьбы, она делается. Поэтому грамотный подход к бизнесу однозначно требует, чтобы любая его оценка делалась в расчете на изначально указываемые определения стоимости компании, которых в принципе может быть два (с учетом промежуточных решений):

оценка предприятия как действующего (on-going-concem);

оценка ликвидационной стоимости компании (в расчете на ее ликвидацию, подразумевающую прекращение бизнеса).

В зависимости от определения стоимости компании применяется тот или иной подход к оценке стоимости бизнеса. Как было указано выше, в мировой практике часто применяются три основных подхода: затратный, доходный, рыночный. Грубой ошибкой в оценки бизнеса является применение к оценке подхода, неадекватного определению стоимости, которое вытекает из сложившейся конкретной социально-экономической ситуации с рассматриваемой компанией.

В представленной работе осуществлена оценка стоимости одного из предприятий г. Барнаула на основе изученного теоретического материала первой главы. Обоснованная рыночная стоимость ЗАО «Бирюса» выведенная на основании изученных подходов составила 8 060 000 тыс. руб.

Список использованной литературы

1. Федеральный закон № 135–ФЗ “Об оценочной деятельности в Российской Федерации”

2. Федеральный закон от 27 июля 2006 года N 157-ФЗ О внесении изменений в Федеральный закон Об оценочной деятельности в Российской Федерации

3. Распоряжение Правительства Российской Федерации от 6 апреля 2000 г. № 369-p “О Концепции развития оценочной деятельности в Российской Федерации”.

4. Постановление Правительства Российской Федерации от 6 июля 2001 г. № 519 “Об утверждении стандартов оценки, обязательных к применению субъектами оценочной деятельности”.

5. Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 июля 2007 г. N 256 г. Москва «Об утверждении федерального стандарта оценки Общие понятия оценки, подходы к оценке и требования к проведению оценки(ФСО N 1)

6. Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 июля 2007 г. N 255 г. Москва Об утверждении федерального стандарта оценки Цель оценки и виды стоимости (ФСО N 2)

7. Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 июля 2007 г. N 254 г. Москва Об утверждении федерального стандарта оценки Требования к отчету об оценке (ФСО N 3)

8. Валдайцев С. В. Оценка бизнеса. Управление стоимостью предпиятия. М.: Юнити, 2001, 720 с.

9. Григорьев В.В., Островкин И.М. Оценка предприятий: Имущественный подход: Учеб.-практ. пособие - М.: Дело, 2000 224 с.

10. Грязнова А.Г., Федотова М.А. Оценка бизнеса. М.: Финансы и статистика, 2007, 496с.

11. Доунс Дж. Финансово-инвестиционный словарь. М.: ИНФРА –М, 2007 586с.

12. Есипов В.Е., Маховикова Г.А., Терехова В.В Оценка бизнеса. С-Петербург: Питер Бук, 2005 416с.

13. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 1996 432с.

14. Коупленд Том, Коллер Тим, Мкррин Джек. Стоимость компаний: оценка и управление / Пер. с англ. М.: ЗАО Олимп-Бизнес, 1999 576с.

15. С.Хадсон-Уилсон. Количественные методы финансового анализа. М.: ИНФРА-М, 1996 336с.

16. Становление оценочной деятельности в России М.: Институт оценки природных ресурсов, 2001 446 с.

17. Стоянова Е. Финансовый менеджмент. М.: Перспектива, 2006. 194с.

18. Сычева Г.И., Сычев В.А. Оценка стоимости предприятия Ростов-на-Дону, Феникс, 2004 384 с.

19. Таль Г.К., Григорьев В.В., Бадаев Н.Д., Гусев В.И., Юн Г.Б. Оценка предприятий: доходный подход. Гильдия специалистов по антикризисному управлению. М., 2007 375с.

20. Хелферт Эрик. Техника финансового анализа / Пер с англ. М.: ЮНИТИ. 2006, 640с.

21. Холт Р.Н. Основы финансового менеджмента / Пер с англ. М.: Дело, 2003 128с.

22. Алешин А. Знай себе цену. “Знание – сила”, №3, 2001 г С. 77-80

23. Джеймс М., Коллер Т. Формирующиеся рынки: особенности оценки компаний //Тне МсKinsey Quarterly, 2000 №4 С. 8-10

24. Козлов А., Салун В. Сколько стоит закрытая компания? // Рынок ценных бумаг, 1999. № 16 С. 22-26

25. Козырь Ю. Применение теории опционов в практике оценки // Рынок ценных бумаг, 1999. №11. С. 85-88

26. Лысенко К. Методы оценки компаний-«целей» в процессе враждебных захватов. Российская практика // Рынок ценных бумаг 2001, №11 С. 43-45

27. Павловец В.В. Введение в оценку стоимости бизнеса // Аудит и финансовый анализ, № 3 2000 С. 20-25

28. Шипов В. Некоторые особенности оценки стоимости отечественных предприятий в условиях переходной экономики // Рынок ценных бумаг 2000, №18 С. 91-99

29. Школьников Ю. Особенности оценки российских компаний // Рынок ценных бумаг, 1998. №4. С. 36-42

30. Яценко А. Оценка недвижимости: затратный подход. Журнал “Экономист”, 2001, №5 С. 52-57.

31. Яценко А., Лукашик П. Оценка недвижимости: доходный подход. Финансовая газета 2001, № 14 С. 45-51.

[1] Вторая строка отличается от первой тем, что она не учитывает дисконта для постоянных клиентов (как правило - 10%) и учредителей организации (до 70%).