Технологія зберігання ділових документів на підприємстві (на прикладі ТОВ ДТР)

СОДЕРЖАНИЕ: Аналіз терміносистеми дослідження. Зберігання документів: сутність, методи. Відповідальність за невиконання вимог по зберіганню документів. Створення архіву на підприємстві. Експертиза цінності документів. Передача документів на державне зберігання.Вступ

Тема роботи «Технологія зберігання ділових документів на підприємстві (на прикладі ТОВ «ДТР»)».

Серед найважливіших проблем діяльності підприємства є забезпечення збереженості архівних документів. Це складова частина охорони памяток історії, культури та науки, що має велике суспільне значення. З давніх-давен, як виникло письмо, перед людством постало питання про можливість збереження надбань культури, науки для наступних поколінь. Всі документи, які виникають під час діяльності суспільства становлять велику історичну, культурну цінність.

Широка різновидність документів і властивостей матеріалів, на яких вони виготовлені, недостатнє вивчення механізму їх старіння і руйнування утруднюють вирішення науково-технічних завдань, повязаних з пошуком і розробленням оптимальних умов зберігання, технології спеціального оброблення і реставрації документів. Тому доцільно вивчати особливості матеріальної основи документів та способів фіксації інформації. Особа, відповідальна за архівне збереження документів повинна мати уявлення про природу, фізичний стан, хімічний склад і властивості паперу, плівкових матеріалів, їхніх особливостей, оскільки від цього значною мірою залежить вибір умов і технологій збереження документів, їхня реставрація та довговічність.

Актуальність обраної теми пояснюється тим, що на підприємстві під час його діяльності створюється велика кількість документів, багато з яких представляють собою наукову цінність для наступних поколінь і проблема збереження таких документів дуже гостро стоїть для підприємств. Процес документування діяльності підприємства – дуже складна і важлива процедура, а збереження документів в первісному вигляді – ще важче.

Метою даної роботи є дослідження проблеми процесу збереження документів підприємства на сучасному етапі та перспективи розвитку інформаційних технологій, які покликані забезпечити краще збереження важливих документів для наступних поколінь.

Дослідження проводиться на базі ТОВ «ДТР», яке у процесі своєї діяльності створює багато важливих документів, що містять цінну інформацію.

Об’єктом дослідження є проблеми збереження документів.

Предметом дослідження є ТОВ «ДТР», перед яким також постає проблема надійного збереження важливих і цінних документів для подальшого використання.

Проблемам збереження документів на сучасному етапі розвитку суспільства приділяється значна увага, розробляються різного роду положення, методичні рекомендації, правила, електронні системи збереження документів.

Проте, існує ще чимало проблем, які потребують нагального вирішення. Зокрема, це вдосконалення законодавства щодо збереження документів, розробка і впровадження новітніх досягнень науки і техніки в галузі збереження цінних документів.

Розділ 1. Теоретичні аспекти технології зберігання ділових документів на підприємстві

1.1 Аналіз терміносистеми дослідження

Предметом документознавства є створення наукового знання про документ у єдності його інформаційної й матеріальної складових, про закономірності створення й функціонування документів у суспільстві.

У сфері інформації діють закони прискорення розвитку науки, внаслідок чого постійно зростає потужність документно-інформаційного потоку, відбувається концентрація та розпорошення публікацій у періодичних виданнях, старіння інформації. Усе це призводить до серйозних труднощів у роботі з документами й інформацією, яку вони містять.

У той же час значення інформації в житті людей постійно зростає. Визначною рисою сучасної епохи є інформатизація всіх галузей людської діяльності. Інформаційні ресурси розглядаються як багатство, що не поступається за своїм значенням і потенційним ефектом природним ресурсам.

Поняття «документ» є центральним, фундаментальним у понятійній системі документознавства. Воно відбиває ознаки реально існуючих предметів, що служать обєктами практичної діяльності по створенню, збору, аналітико-синтетичній обробці, зберіганню, пошуку, поширенню й використанню документної інформації в суспільстві.

Це поняття широко використовується у всіх сферах суспільної діяльності в тому числі і в діяльності ремонтно-транспортних підприємств. Майже в кожній галузі знання є одна або кілька версій його розуміння у відповідності зі специфікою тих обєктів, яким надається статус документа. В цьому полягає актуальність даного дослідження.

Документ - основний вид ділового мовлення, що фіксує та передає інформацію, підтверджує її достовірність, обєктивність.

Документ - це матеріальний обєкт, що містить у зафіксованому вигляді інформацію, оформлений у заведеному порядку й має відповідно до законодавства юридичну чинність.

Юридична чинність документа - це властивість, надана документові правовими нормами, яка засвідчується складом та розташовуванням його реквізитів, зовнішніми ознаками та обєктами його дії.

Документи виконують офіційну, ділову й оперативну функції, оскільки вони - писемний доказ, джерело відомостей довідкового характеру.

Система документації - це сукупність документів, взаємозалежних за ознаками походження, призначення, виду, сфери діяльності й однакових вимог до їх оформлення.

Документи, що становлять одну систему документації (СД), повязані єдністю цільового призначення й у комплексі забезпечують документування тієї чи іншої управлінської функції або виду діяльності.

Забезпечення документування - це лише одна складова ДЗУ, друга його складова - організація роботи з документами. Організація роботи припускає організацію документообігу, зберігання й використання документів у поточній діяльності організації.

Документообіг - це сукупність взаємозалежних процедур, що забезпечують рух документів з моменту їх створення (надходження) до завершення виконання або відправлення в зовнішнє середовище.

Невід’ємною частиною знання про документ є обізнаність з основними вимогами їх оформлення. Головні вимоги щодо оформлення документів містить Державний стандарт України. Актуальність даного дослідження полягає у необхідності надання інформації про основи стандарту України в галузі діловодства.

Отже, документ - основний засіб комунікації. Він повинен мати таку форму й зміст, щоб:

Сприяти більш оперативному руху інформації з інстанцій;

Забезпечувати точне розуміння змісту документу одержувачем;

Забезпечувати досягнення цілей менеджменту.

Обсяг інформації різноманітного характеру в наш час настільки великий, що в деяких випадках простіше і дешевше заново провести дослідження, зробити винахід або навіть відкриття, ніж знайти відомості про нього в документах.

Протягом усього періоду розвитку науки і культури йде процес накопичення інформації та знань, які фіксуються в документах. Кількість документів постійно збільшується.

Переломними в документознавстві стали 1960-і роки, коли документознавство стає самостійною науковою дисципліною. У 1969 р. воно було внесено в номенклатуру спеціальностей науковців.

В цей час процеси комунікації починають розглядатися не тільки в ракурсі одного з їх засобів – документа, але й більш широко – як інформаційні. Поняття документ поступається поняттю „інформація”, оскільки перше є похідним від другого. Початкове уявлення про предмет документаційної науки було модернізовано і воно набуло інформаційний та кібернетичний зміст.

На початку 1960-х рр. починають розвиватися наукові напрямки під назвою документалістика та документознавство. Перша розглядалась як прикладна галузь кібернетики, що займається оптимізацією управління документаційними системами всіх типів – від образотворчого мистецтва до канцелярського справочинства. З цією метою документалістика вивчає структуру та властивості матричних документів, методи та засоби їх автоматичної обробки, зберігання, пошуку та використання, документні потоки та документні масиви для оптимізації управління крупними, перш за все багатоканальними документаційними системами. Проте документалістика не відображає всього діапазону досліджень документа, проблем його виробництва, розповсюдження та використання і не може бути узагальнюючою наукою про документ.

В цей час документознавство розвивається як новий напрямок, в задачі якого (за К.Г. Мітяєвим) входить вивчення в історичному аспекті розвитку способів, окремих актів і систем документування явищ об`єктивної дійсності і їх результатів - створення документів, їх комплексів і систем. Пізніше під документознавством стали розуміти науку про правила оформлення адміністративних документів і ведення документаційного господарства. Документознавство ототожнюють з діловодством і розглядають як розділ архівознавства. Таке вузьке трактування документознавства збереглося певною мірою і до наших днів. Природно, що в такому розумінні документознавство не могло претендувати на роль узагальнюючої науки про документ, тому що воно обмежено управлінською сферою. За його межами виявляються інші сфери людської діяльності - наука, техніка, культура, соціальне життя і т.д.

Наприкінці 1960-х років з розвитком інформатики (А.И. Михайлов, А.І, Чорний, Р.С. Гіляревський [35,36]) переосмислюються значною мірою досягнення документацією науки, існування останньої у вигляді автономної наукової дисципліни фактично припиняється. У 1973 рр. починаються рідкі спроби (Г.Г. Воробйов, К.Н. Рудельсон [35]) узагальнити теоретичні відомості про документ, розробити його концептуальні основи за допомогою інформаційного аналізу. Частина питань, повязаних з класифікацією документів, створенням інформаційних моделей документа, дослідженням документних інформаційних потоків, ввійшли у відповідні розділи бібліотеко-, бібліографо-, архівознавства й інформатики.

Увага до теоретичних проблем документознавства особливо підсилилася в звязку з розробкою і впровадженням Єдиної державної системи діловодства (ЄДСД), а також у процесі створення інформаційної бази автоматизованої системи управління (АСУ). Для цих цілей у 1966 р. був створений Всесоюзний науково-дослідний інститут документознавства й архівної справи (ВНДІДАС). Саме в ті роки зявилися перші спеціальні теоретичні роботи, присвячені зясуванню обєкта документознавства і його задач.

Починаючи з 1960-х років, у нашій країні визначилися два основних центри, активно й ефективно ведучі наукові дослідження в області документознавства – це МДІАІ, де в 1964 р. був створений факультет державного діловодства, і ВНДІДАС.

Не останню роль в інтенсифікації наукових документознавчих досліджень зіграв своєрідний “вибух документальної активності суспільства” у 1960-і – 1970-і роки. Число копій документів в усім світі перевалило тоді за 1 трлн у рік, а в центральних відомствах СРСР річний документообіг (з урахуванням розмноження) вийшов за межі 1 млн штук. На той час виявилося, що суто діловодний підхід в організації і проведенні документознавчих досліджень багато в чому себе вичерпав, унаслідок своєї обмеженості. У рамках цього підходу вивчалися переважно документи поточного діловодства, так само як і процеси, що відбувалися з уже складеними документами.

Тим часом бурхливий розвиток наук про інформацію, який розпочався в середині 20 сторіччя сприяв твердженню зовсім іншого погляду на документацію. Вона стала розглядатися як єдина інформаційна система, що сприяє досягненню тих або інших управлінських цілей і задач. При цьому саме поняття керування значно розширилося і стало представлятися як упорядкований вплив на які-небудь обєкти. Системний підхід у документознавстві дозволив комплексно досліджувати кожен документ або вид документів, істотно розширив їх кількісні і якісні характеристики. Таким чином, рубіж 1960-х – 1970-х років зявився своєрідним поворотним моментом у розвитку документознавства.

Початок системного підходу в документознавчих дослідженнях багато в чому було звязано з появою фундаментальних робіт Г.Г.Воробйова, насамперед його книги “Документ: інформаційний аналіз” (М., 1973). Надалі в рамках цього підходу зявилися численні публікації В.Д.Банасюкевича, Б.С. Ілізарова, М.П. Ілюшенко, В.І. Кокорева, Т.В. Кузнецовой, М.В. Ларіна, В.М. Магидова, К.І. Рудельсон, Е.А. Степанова, В.Ф. Янкової і інших авторів. Підсумок науковим дослідженням в області документознавства 1960-х – першої половини 1980-х рр. був підведений у докторській дисертації А.Н. Сокової (1986) [36].

Аж до середини 1980-х років узагальнюючими науками про документ вважалися документалістика й інформатика.Однак інформатика (інформацієзнавство) займається вивченням і документної, і недокументної інформації. Поза її полем зору знаходиться документ у його матеріальній іпостасі, умови виробництва, збереження, організації роботи з документами. Тому, як і документалістику, використовувати інформатику як узагальнюючу науку про документ досить складно.

До другої половини 1980-х років усвідомлюється той факт, що саме узагальнююче поняття документа найбільше адекватно відбиває предмет професійної діяльності співробітників бібліотек, органів інформації, архівів, музеїв, книгарень і т.п. Цьому сприяло впровадження в професійну діяльність компютерної техніки і машиночитаємих носіїв інформації.

Подальший розвиток загальдокументальних підходів звязаний з іменами Д.Ю. Тешгова, А.В. Соколова, Ю.Н. Столярова, О.П. Коршунова, у роботах яких поняття «документ» виступає як самостійна лексична одиниця. Авторами найбільш фундаментальних робіт, присвячених аналізу поняття «документ», класифікації документів, є Ю.Н. Столярів, Г.Н. Швецова-Водка, С.Г. Кулешов [52,53]. З появою їхніх робіт у становленні і розвитку документознавства починається якісно новий етап. Проблеми документознавства здобувають міждисциплінарний характер, ними займаються бібліотеко- і бібліографознавці, фахівці в галузі інформатики, книгознавці.

Новий етап у розвитку вітчизняного документознавства почався в 1990-і роки, коли під впливом внутрішніх і зовнішніх факторів відбулася істотна зміна інформаційно-документаційних процесів. У Росії відбулася зміна політичного й економічного ладу, у роботі з документами стали широко використовуватися новітні компютерні технології, країна стала швидко входити у світовий інформаційний простір. Пріоритетний розвиток у наукових дослідженнях у цей час одержують такі напрямки як інформаційно-документаційний менеджмент, електронний документообіг, різні аспекти захисту інформації, проблеми експертизи цінності документів, створення електронних архівів і інші. Інакше кажучи, подальший розвиток документознавства як комплексної наукової дисципліни стимулюється все зростаючими й істотно зміненими соціально-політичними, економічними, культурними, технічними й іншими потребами.

Результати наукових досліджень обнародуються в монографіях і статтях, у дисертаціях і виступах на наукових конференціях, знаходять висвітлення в учбово-методичних посібниках, у методичних рекомендаціях для органів керування і т.д. Із середини 1990-х років у Росії виходить спеціалізований інформаційно-практичний журнал “Діловодство”. Теоретичні і практичні питання документознавства, історичні його аспекти знаходять висвітлення також на сторінках журналів “Вітчизняні архіви”, “Вісник архівіста”, “Секретарська справа”, “Служба кадрів”, “Керування персоналом” і деяких інших.

На початку 1990-х років відчувається необхідність у створенні науки про документ або комплекс наукових документознавчих дисциплін. Для узагальнюючої назви науки про документ починає використовуватися ряд назв: інформаційно-комунікаційна наука (А.В. Соколов), документаційно-інформаційна наука (Г.Н. Швецова-Водка) і т.п. Ядро такого комплексу наук про документ складають бібліотеко-, бібліографо-, книго-, архіво-, музеєзнавство й інформатика. Загальним для них є дослідження документа як обєкта, створеного спеціально для передачі інформації.

Кожна з цих областей знання має свої спеціальні задачі, форми і методи роботи з документами, однак теорія й історія документа є загальними для них. До загальнотеоретичної проблематики відноситься насамперед функціональний аналіз документів, вивчення їхніх особливостей як матеріальних обєктів із зафіксованої в них інформацією, питання класифікації і типологізації документів і т.п. Вивченням загальнодокументних питань і покликано займатися документознавство.

1.2 Зберігання документів: сутність, методи

Чим довше існує підприємство, тим більше документів у нього нагромаджується. Часто вони зберігаються в коробках, ящиках, звязках на підлозі або підвіконнях. Як багато часу вимагається для пошуку в цих нагромадженнях паперу необхідного документа! Крім того, не варто забувати про те, що деякі з документів підлягають передачі на зберігання в державний архів, для чого їх потрібно упорядкувати відповідним чином, сформувати і оформити справи, скласти описи.

На підприємстві часто відсутні працівники, що мають уявлення про те, які документи необхідно берегти, як і протягом якого періоду, який порядок знищення документації з минулим терміном зберігання.

1.2.1 Загальні питання організації зберігання документів

Відповідальність за забезпечення збереження документів покладена на власника або уповноважений їм орган нарівні з відповідальності за організацію бухгалтерського обліку, забезпечення фіксації фактів здійснення всіх господарських операцій в первинних документах [5,ч. 3 ст. 8 ].

При цьому під документом розуміють матеріальну форму отримання, зберігання, використовування і розповсюдження інформації шляхом фіксації її на папері, магнітному, кино-, фотоплівці або на іншому носії.

Обовязок юридичних і фізичних осіб забезпечувати збереження Національної архівного фонду (далі - НАФ) і сприяти його поповненню прямо закріплена в [3, ч. 3 ст. 4 ].

Національний архівний фонд - це сукупність архівних документів, що відображають історію духовного і матеріального життя українського народу і інших народів, що мають культурну цінність і є надбанням української нації.

Формування НАФ здійснюється на підставі експертизи цінності документів. НАФ формується з документів, що нагромадилися за час діяльності органів державної влади, органів місцевого самоврядування, підприємств, установ і організацій всіх форм власності, громадян і їх обєднань, а також документів історико-культурної спадщини України, які створені за межами України або вивезені за межу, і документів іноземного походження, які торкаються історії України. Джерелами формування НАФ виступають юридичні і фізичні особи - творці і/або власники документів, що підлягають внесенню в НАФ.

Протягом року з початку діяльності підприємство повинне звернутися до одного з державних архівів по своєму місцезнаходженню для проведення експертизи цінності документів з метою їх можливого внесення до Національного архівного фонду.

Відсутність у субєктів господарювання документів НАФ не означає, що документи, які створюються в процесі господарської діяльності, не повинні зберігатися. Підприємства і підприємці зобовязані виконувати вимоги, встановлені нормативними документами щодо термінів і порядку зберігання і знищення документів. Недотримання цих вимог спричиняє за собою адміністративну, а в деяких випадках - кримінальну відповідальність.

1.2.2 Відповідальність за невиконання вимог по зберіганню документів

Стаття 42 [3] передбачає, що працівники архівних установ, користувачі архівними документами, у тому числі документами НАФ, інші особи, винні в халатному зберіганні, псуванні, незаконному знищенні, підробці, захованні, розкраданні, незаконному вивозі за межі України або незаконній передачі іншому обличчю архівних документів, а також в порушенні порядку доступу до вказаних документів і в інших порушеннях законодавства про Національний архівний фонд і архівні установи, несуть відповідальність згідно закону.

Знищення документів без попереднього затвердження описів справ постійного зберігання, а також порушення термінів зберігання документів признаються незаконними згідно [7,п. 3.8 ].

Якими ж законодавчими актами і які заходи відповідальності передбачені за вказані порушення?

Стаття 92 [2] передбачає адміністративну відповідальність за порушення законодавства про Національні архівні фонди і архівні установи, яке може виявитися в халатному зберіганні, псуванні, незаконному знищенні, захованні, незаконній передачі іншому обличчю архівних документів, порушенні порядку доступу до вказаних документів, а також неповідомленні державної архівної установи про наявні архівні документи у разі виникнення загрози знищення або значного погіршення їх стану [17].

Крім того, порушення термінів зберігання бухгалтерських документів, на думку Головного контрольно-ревізійного управління України, вабить адміністративну відповідальність [2, ст. 1642], оскільки є порушенням встановленого порядку ведення бухгалтерського обліку [18].

Слідством порушення вимог до зберігання документів може стати також втрата або знищення документів по податковому обліку, що контролюючими органами цілком може бути кваліфікований як порушення встановленого законом порядку ведення податкового обліку. Відповідальність за такі дії встановлена [2,ст. 163].

За незабезпечення належного стану первинного обліку, який може, зокрема, знайти прояв в незабезпечені збереженні документів, на підставі яких він ведеться, закріплена відповідальність [2,ст. 186].

Згідно [3, ч. 1 ст. 43] застосування адміністративних стягнень або кримінального покарання не звільняє вину в порушенні законодавства про Національний архівний фонд і архівні установи від обовязку відшкодувати збиток, заподіяний власнику документів Національного архівного фонду або уповноваженому їм особі.

Отже, знаючи, яка відповідальність загрожує за порушення вимог законодавства про Національний архівний фонд і архівні установи, у субєктів господарювання буде більше стимулів ознайомитися з самими вимогами. Почнемо їх розгляд з термінів зберігання документів.

1.2.3 Терміни зберігання документів

Згідно [3,ч. 2 ст. 32] мінімальні строки зберігання архівних документів юридичними особами визначаються центральним органом виконавської влади у сфері архівної справи і діловодства, якщо інше не передбачене законом.

Основним нормативним актом при визначенні термінів зберігання документів, їх відбору для віднесення до складу Національного архівного фонду України або для знищення документів є Перелік [7], який призначений для використовування всіма органами державної влади, місцевого самоврядування, іншими установами, організаціями і підприємствами незалежно від форм власності, а також фізичними особами - субєктами підприємницької діяльності [7, абзац другий п. 1.3]. При цьому для підприємств, в діяльності яких створюються документи НАФ, терміни зберігання вказані в графі 3 вказані Переліки, для підприємств, на яких не створюються документи НАФ, - в графі 4.

Перелік №41 [7] використовується також при формуванні справ, підготовці різних видів номенклатури справ, розробці схем класифікації документів і галузевих переліків документів з вказівкою термінів їх зберігання, а також в практиці роботи експертно-перевірочних комісій (ЕПК) державних архівних установ і експертних комісій (ЕК) підприємств.

Розглянемо основні правила числення термінів зберігання документів, приведених в [7].

Так, згідно [7, п. 2.9] числення термінів зберігання документів проводиться з 1 січня року, який слідує за роком завершення їх діловодством. Наприклад, числення строку зберігання справ, завершених діловодством в 2010 році, починається з 1 січня 2011 року.

Для деяких документів Перелік № 41 визначає термін зберігання шляхом вказівки «75 років - «В», де «В» означає вік людини на момент завершення справи. Тривалість зберігання такої справи після його закінчення діловодством складає різницю між 75 роками і віком особи на момент завершення справи.

Термін зберігання документів, для яких в Переліку № 41[7] стоїть відмітка «поки не зникне необхідність», визначається самими підприємствами.

Перелік № 41 для позначення терміну зберігання деяких документів використовує відмітку «до ліквідації організації», що означає, що такі документи зберігаються до ініціації процедури ліквідації підприємства, після чого вони підлягають експертизі цінності, за наслідками якої ті з них, які зачіпають права громадян і інтереси держави, передаються до відповідних архівних установ.

Документи, що мають термін зберігання, позначений поміткою «постійно», також підлягають експертизі цінності, після чого вони або відносяться до складу НАФ, або знищуються після практичного використовування [7, п. 2.10].

Після закінчення термінів зберігання документів в архівних підрозділах підприємства такі документи передаються в державний архів (архівний відділ держадміністрації, архівний відділ місцевої ради).

Ще раз підкреслимо, що терміни зберігання документів, визначені Переліком №41, є мінімальними, їх не можна скорочувати [7, п. 2.11] проте вони можуть бути продовжені, якщо потреба в цьому обумовлена специфічними особливостями роботи конкретної організації.

Відзначимо, що в окремих випадках, терміни зберігання документів в архівних підрозділах підприємств можуть бути змінені за узгодженням з державним архівом (архівним відділом держадміністрації, архівним відділом місцевої ради). Так, відповідно [9, п. 4.3.3.2] Правил роботи держархивів продовження термінів зберігання документів в архівних підрозділах дозволяється у разі потреби практичного використовування документів із службовою метою або відсутності в архіві вільних площ в сховищах.

Скорочення ж термінів зберігання документів в архівних підрозділах може здійснюватися у випадках [9, п. 4.3.3.2] Правил роботи держархивів:

- ліквідації юридичної особи - джерела комплектування за відсутності правонаступника;

- зміни форми власності державної юридичної особи;

- загрози втрати або пошкодження документів.

Достроковий прийом документів на державне зберігання може здійснюватися на платній основі.

Для розгляду вимог до зберігання документів на підприємстві необхідно визначитися з класифікацією документів залежно від термінів їх зберігання. Правила № 16 [9] виділяють наступні групи документів, що утворюються в процесі діяльності субєктів господарювання:

1) документи постійного зберігання - до таких документів, зокрема, відносяться документи НАФ;

2) документи зі встановленим терміном зберігання, після закінчення якого вони можуть бути знищені.

Документи цієї групи у свою чергу діляться на:

а) документи тривалого (більше 10 років) зберігання;

б) документи тимчасового (до 10 років включно) зберігання.

В окрему групу Правила № 16 виділяють документи по особовому складу. Це повязано з тривалим терміном їх зберігання (до 75 років), а також особливою важливістю даних документів для працівників підприємства при призначенні пенсій і різних видів допомог.

1.2.4 Організація зберігання документів на підприємстві

Відповідно до [3, ст. 32] підприємства, установи і організації, засновані на приватній формі власності, мають право створювати архівні підрозділи для постійного або тимчасового зберігання документів, які не належать державі, територіальним общинам, передавати документи НАФ на зберігання в державні і інші архівні установи.

Основні вимоги по організації зберігання документів встановлені в Правилах № 16 [9], з самої назви яких виходить, що вони розповсюджуються не тільки на органи державної влади і місцевого самоврядування, але і на підприємства, установи і організації. Це підтверджує п. 1.2 Правил № 16, в якому вказано, що Правила № 16 є нормативно-правовим актом, обовязковим для виконання всіма підприємствами, установами, організаціями незалежно від форм власності. В той же час Правила № 16 не розповсюджуються на фізичних осіб - підприємців.

Відповідно до п. 2.1 Правил № 16 на підприємствах для зберігання документів, закінчених в діловодстві, створюються архіви. При цьому архів може створюватися або як самостійна структурна частина підприємства або входити до складу служби діловодства (управління справами, загального відділу, канцелярії і т.д.). На нечисленних підприємствах відповідальність за роботу з архівними документами покладається на одного з працівників служби діловодства.

Окрім архіву, на підприємстві створюється експертна комісія, яка здійснює експертизу цінності документів на різних етапах роботи з ними - при складанні номенклатури справ, формуванні документів в справи, перевірці правильності віднесення документів до справ, під час підготовки справ до подальшого зберігання.

Щорічно на кожному підприємстві повинна бути розроблена номенклатура справ, яка складається посадовцем, відповідальним за діловодство в структурному підрозділі, із залученням відповідних фахівців, підписується керівником структурного підрозділу і узгоджується з керівником архіву підприємства.

Створення архіву і експертної комісії, а також розробка номенклатури справ - це ті організаційні моменти, які необхідні для забезпечення зберігання документів на підприємстві. Тепер перейдемо безпосередньо до зберігання документів.

З моменту створення (отримання)документів до передачі в архів підприємства здійснюється їх тимчасове зберігання в структурних підрозділах. Після того, як документи проходять перевірку і обробку (виконання), відбувається формування документів в справи і оформлення справ. Перед передачею справ в архів підприємства складаються описи справ постійного, тривалого (понад 10 років) зберігання і по особовому складу.

На підставі складених описів справи передаються в архів підприємства. Як правило, документи передаються в архів через 2 роки після закінчення їх в діловодстві у впорядкованому стані [9, п. 2.7]. Справи тимчасового зберігання можуть передаватися в архів підприємства за рішенням його (підприємства) керівника. В архіві підприємства на підставі описів структурних підрозділів складаються зведені описи справ, які є основними обліковими довідниками до документів. Надалі по зведених описах документи передаються на державне зберігання.

Юридичні особи, у власності яких знаходяться документи НАФ, після закінчення термінів тимчасового зберігання таких документів зобовязані передати їх на постійне зберігання в центральний державний архів України, галузевий державний архів, місцеву державну архівну установу або архівний відділ місцевої влади. Також в держархіви передаються документи, терміни тимчасового зберігання яких не закінчені, підприємств, що ліквідовуються без правонаступника.

Відносно документів, термін зберігання яких закінчився, складається акт про вилучення для знищення справ. При цьому повинна дотримуватися відповідна процедура.

На певних етапах обовязковим є отримання схвалення або узгодження з експертною комісією підприємства і експертно-перевірочною комісією державного архіву (експертної комісії архівного відділу райдержадміністрації, міської влади).

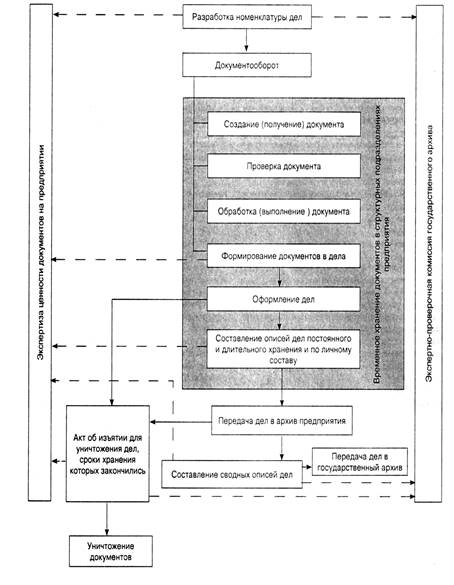

Проілюструємо викладене вище у вигляді схеми (Рис.1).

Рисунок 1 – Зберігання документів на підприємстві

Відзначимо також, що у разі зміни керівника підприємства повинен бути складений акт приймання-передачі, в якому окремим розділом відображаються наявність і стан документів, що знаходяться в діловодстві структурних підрозділів і в архіві, а також обліково-довідкового апарату до них.

Згідно обліковим даним служби діловодства і архіву в акті указуються окремо кількість документів, що знаходяться в діловодстві, і кількість справ, що зберігаються в архіві, у тому числі кількість справ, віднесених до Національного архівного фонду [9, п. 12.1.2].

1.2.5 Створення архіву на підприємстві

Як ми вже вказували, чинне законодавство передбачає створення на підприємствах архівів для зберігання документів закінчених в діловодстві, користування ними із службовою, виробничою, наукової або іншою метою, а також для захисту законних прав та інтересів громадян [9, п. 2.1]. При цьому архів може створюватися як самостійний структурний підрозділ підприємства або входити до складу служби діловодства (управління справами, загального відділу, канцелярії і т.і.). На підприємствах з невеликою чисельністю працюючих відповідальність за роботу з архівними документами покладається на одного з працівників служби діловодства [9, п. 2.2].

При створенні архіву повинне бути затверджено відповідне Положення про архів підприємства [9, п. 2.3] з урахуванням рекомендацій Державного комітету архівів України [3,ч. 4, ст. 32]. При розробці Положення про архів підприємства слід взяти до уваги Типове положення № 58[12], а також Зразкове положення про архів [13].

В Положенні про архів підприємства, зокрема, повинні бути вказаний такі завдання архіву :

- прийом від структурних підрозділів підприємства і зберігання архівних документів;

- контроль спільно із службою діловодства стану зберігання і правильності оформлення документів в структурних підрозділах підприємства;

- участь в складанні і узгодженні зведеної номенклатури справ, перевірка відповідності формування документів в справі затвердженій номенклатурі;

- ведення державного обліку документів НАФ і подача відомостей про їх кількість по встановленій формі відповідній державній архівній установі, архівному відділу міської поради;

- проведення попередньої експертизи цінності документів, що знаходяться на зберіганні, складання і подача на розгляд експертної комісії підприємства проектів описів документів, віднесених до НАФ, описів справ тривалого (більше 10 років) зберігання, описів справ речовому доказу складу працівників підприємства і актів про вилучення для знищення документів, які не віднесені до НАФ;

- створення і удосконалення довідкового апарату до архівних документів;

- організація в установленому порядку використовування архівних документів, що належать державі, територіальним общинам, видача архівних довідок, копій, витягань з документів юридичним особам і громадянам;

- підготовка і передача документів НАФ до відповідної архівної установи, архівний відділ міської поради;

- участь в заходах щодо підвищення кваліфікації за фахом працівників підприємства, що відповідають за роботу з документами.

В штатний розклад вводиться посада завідуючого архівом. На цю посаду керівником підприємства може бути призначена особа з вищою освітою і стажем роботи за фахом не менше три роки [9, п. 2.6]. Відзначимо, що Довідник кваліфікаційних характеристик предявляє дещо інші вимоги до особи, що призначається на посаду завідуючого архівом: йому достатньо мати базове або неповну вищу освіту відповідного напряму підготовки (бакалавр або молодший фахівець) і стаж роботи по веденню архівної справи - не менше одного року.

Коло обовязків працівників архіву визначається посадовими інструкціями, які затверджуються керівником підприємства. При цьому необхідно врахувати положення Випуску 1 «Професії працівників, які є загальними для всіх видів економічної діяльності» Довідника кваліфікаційних характеристик професій працівників, затвердженого наказом Мінтруда від 29.12.2004 р. № 336, розділ 15 якого, зокрема, розкриває завдання і обовязки завідуючого архіву, а розділ 3 - архіваріуса. Крім того, в посадові інструкції деяких інших працівників (інспектор по кадрах, завідуючий канцелярії, діловод, секретар керівника, секретар-друкарка, секретар-стенографістка і ін.) доцільно включити положення, що зобовязали останніх передавати документи в архів підприємства, готувати їх до здачі в державний архів.

В архіві складається річний план роботи який підписується керівником архіву (особою, відповідальною за архів) і затверджується керівником підприємства [9, п. 10.1].

1.2.6 Експертиза цінності документів

Згідно [3, ч. 1 ст. 6] віднесення документів до НАФ або вилучення з нього документів здійснюється на підставі експертизи їх цінності, яка проводиться експертними і експертно-перевірочними комісіями за участю власника документів або його законних представників. Крім того, експертиза цінності документів дозволяє встановити терміни зберігання документів, які не підлягають віднесенню до НАФ, провести грошову оцінку документів.

1. Принципи і критерії експертизи цінності документів

Згідно [6, п. 2] експертиза цінності документів - це всебічне вивчення документів з метою віднесення їх до Національного архівного фонду або вилучення з нього, проведення грошової оцінки документів НАФ, віднесення їх до категорії унікальних і встановлення термінів зберігання документів, що не підлягають віднесенню до НАФ.

Висновки експертизи є єдиною підставою для включення документів до Національного архівного фонду, а також для встановлення термінів зберігання документів.

Експертиза цінності проводиться за наступними принципами [6, п. 7]:

— об’єктивність - проведення оцінки документів на основі неупередженого підходу;

- історизм - облік особливості часу і місця створення документів, загальноісторичного контексту;

- всесторонність і комплексність - вивчення відповідних документів з урахуванням їх місця в комплексі інших документів.

Основні критерії, які використовуються при визначенні цінності документів, названі в [6, п. 8]. Серед них:

- походження -функціонально-цільове призначення юридичної особи (фондосоздателя), значення фізичної особи (фондосоздателя) в житті суспільства, час і місце створення документа;

- зміст - значущість інформації, що міститься в документі (унікальність і типовість), її повторення в інших документах, вид документа, оригінальність;

— зовнішні ознаки - формафіксації і передачі змісту, посвідчення і особливості оформлення документа, стан його збереження.

Експертиза цінності документів на підприємстві проводиться [9, п. 4.2.2]:

- в поточному діловодстві під час складання номенклатури справ, формування документів в справи і перевірки правильності віднесення документів в справи;

- під час підготовки справ до подальшого зберігання, у тому числі у складі Національного архівного фонду.

Згідно п.п. 4.2.1 Правил № 16 кожне підприємство незалежно від форми власності зобовязано протягом року після початку своєї діяльності звернутися до одного з державних архівів по місцю свого знаходження для проведення експертизи цінності документів з метою їх можливого віднесення до НАФ.

Крім того, на власників документів покладений обовязок у разі виникнення загрози знищення або значного погіршення стану вказаних документів повідомити про це державну архівну установу для організації експертизи цінності цих документів. Не може власник і знищити документи без попереднього проведення експертизи їх цінності.

2.Створення експертної комісії підприємства

В пункті 9 Порядку № 1004 [6] названі такі види експертних комісій:

- Центральна експертно-перевірочна комісія Госькомархива України;

- експертно-перевірочні комісії центральних і галузевих державних архівів, Національної академії наук, державного архіву в АРК, державних архівів областей, міст Києва і Севастополя;

- експертні комісії архівних відділів рай-держадміністрацій, міських порад, а також експертні комісії державних органів, органів місцевого самоврядування, підприємств, установ і організацій незалежно від форм власності, обєднань громадян, релігійних організацій;

- фондо-закупівельні комісії музеїв, що знаходяться в державній або комунальній власності;

- експертно-оцінні комісії бібліотек, що знаходяться в державній або комунальній власності.

Звертаємо увагу на те, що в даний час створення експертної комісії фізичною особою - підприємцем чинним законодавством не передбачено.

Завданням експертних комісій підприємств є організація і проведення експертизи цінності документів, які створені в діловодстві юридичної особи [6, п. 22]. Розглянемо, в якому порядку створюються експертні комісії підприємств.

Керівник підприємства своїм наказом затверджує Положення про експертну комісію підприємства, основою для складання якого є Зразкове положення про експертну комісії. Цим же наказом затверджується склад експертної комісії, в який включаються керівники служби діловодства і архівного підрозділу, досвідчені працівники інших структурних підрозділів, а також представники ЕПК державних архівів (ЕК архівних відділів райдержадміністрацій, міських рад).

Головою експертної комісії призначається, як правило, заступник керівника підприємства, а секретарем - керівник його архівного підрозділу.

Приведемо зразковий текст наказу про створення експертної комісії на підприємстві (Додаток А).

Основними завданнями експертної комісії підприємства є:

1) ухвалення рішень про схвалення і представлення експертно-перевірочної комісії (експертної комісії архівного відділу райдержадминистрації, міської поради) проектів наступних документів:

- описи справ постійного зберігання, віднесених до НАФ;

- описи справ по особовому складу;

- номенклатури справ;

- інструкції по діловодству;

- положення про службу діловодства, архівні підрозділи і експертні комісії;

- анотовані переліки унікальних документів НАФ;

- акти про вилучення для знищення документів підприємства, не віднесених до складу НАФ, терміни зберігання яких закінчилися;

- акти про вилучення документів з складу НАФ;

2) організація і проведення спільно із службою діловодства і архівом підприємства щорічного відбору документів для подальшого зберігання або знищення, здійснення контролю за діловодством на підприємстві;

3) участь в підготовці і розгляді номенклатури справ підприємства, методичних посібників з організації документів в діловодстві, експертизи цінності документів;

4) розгляд пропозицій структурних підрозділів про встановлення термінів зберігання окремих видів документів, не передбачених діючими переліками, і представлення рішень з цих питань на твердження в ЕПК відповідного державного архіву;

5) проведення консультацій і інструктажу працівників підприємства з питань організації документів в діловодстві, експертизи цінності документів і їх підготовки до передачі на подальше зберігання.

Експертна комісія працює відповідно до затвердженого керівника підприємства річним планом. Засідання ЕК проводяться не рідше одного разу на рік і вважаються правомочними, якщо на них присутні не менше дві третини складу комісії. Рішення приймаються більшістю голосів членів комісії, присутніх на засіданні, оформляються протоколом, який підписують голова комісії або його заступник і секретар комісії, і набувають чинності з моменту затвердження протоколу керівником підприємства. Такий порядок звязаний з тим, що експертна комісія має статус дорадчого органу і її рішення не мають обовязкової сили, поки не буде затверджений керівником підприємства.

Секретар ЕК забезпечує скликання комісії, складає протокол засідань, доводить до зведення структурних підрозділів, окремих посадовців підприємства рішення комісії, здійснює облік і звітність про її роботу, веде документацію ЕК і забезпечує її зберігання.

3.Порядок проведення експертизи цінності документів

Згідно [9, п. 4.5.1] експертиза цінності документів здійснюється щорічно працівниками служби діловодства підприємства спільно з експертною комісією під методичним керівництвом архіву підприємства.

За наслідками проведення експертизи цінності документів:

1) здійснюється відбір документів постійного і тривалого (понад 10 років) зберігання для передачі в архів підприємства;

2) визначаються документи тимчасового зберігання (до 10 років) в структурних підрозділах підприємства;

3) вилучаються для знищення документи і справи минулих літ, терміни зберігання яких закінчилися.

Одночасно з цим перевіряється повнота і якість діючої номенклатури справ, правильність визначення термінів їх зберігання, дотримання встановлених правил оформлення документів і формування справ.

Відбір документів постійного зберігання проводиться на підставі Переліку № 41, галузевих переліків документів, номенклатури справ підприємства шляхом поглядання кожного листа документа. Не дозволяється відбір документів для подальшого зберігання або знищення на підставі заголовків справ в описі або в номенклатурі справ. Існування такої вимоги може стати проблемою у випадку, якщо на підприємстві є інформація з обмеженим доступом - конфіденційна або таємна. Визначення режиму доступу до інформації оформляється у вигляді окремого положення або як додаток до облікової політики, які набувають чинності з моменту затвердження керівником і доводяться до зведення всіх працівників підприємства [19]. Тому щоб не порушувати вимоги, повязані з режимом доступу до такої інформації, доцільно включити положення, обумовлюючі особливості проведення експертизи цінності документів, які містять конфіденційні дані, як в Положення про конфіденційну (або таємницею) інформацію, так і в Положення про експертну комісію підприємства.

Під час проведення експертизи цінності виявляються дублікати документів, чернетки, неоформлені копії, які підлягають вилученню із справ постійного зберігання.

У разі встановлення в процесі експертизи цінності недостачі документів або справ, що числяться по номенклатурі, здійснюється їх розшук. Якщо документи не знайдені, складається акт про недостачу архівних справ (документів), який затверджує керівник підприємства [9, додаток 6], створюється комісія по службовому розслідуванню, призначається службове розслідування і видається наказ про залучення до відповідальності осіб, винних у втраті документів або справ. Довідка про причини відсутності документів або справ, підписана керівником відповідного структурного підрозділу, надається в архів підприємства.

1.2.7 Складання номенклатури справ

Впорядкування зберігання документів починається з складання номенклатури справ. Вона складається для створення на підприємстві єдиної системи формування справ, забезпечення їх обліку, швидкого пошуку документа, відбору документів на державне зберігання.

Відповідно до Закону [3, ст. 1] номенклатура справ - це обовязковий для кожної юридичної особи систематизований перелік назв справ, які формуються в його діловодстві, з вказівкою термінів зберігання справ.

В номенклатуру справ включаються всі документи, що утворюються в діяльності підприємства, окрім технічної документації і друкарських видань (брошур, довідників, бюлетенів, реферативних журналів, експрес-інформацій і т.і.).

При складанні номенклатури справ необхідно враховувати вимоги, що містяться в [7, 9].

Розрізняють три види номенклатури справ: типову, зразкову і індивідуальну.

Типова номенклатура справ встановлює типовий склад справ для організацій, однорідних по характеру діяльності, з єдиною системою індексації і є нормативним актом.

Зразкова номенклатура справ встановлює зразковий склад справ для організацій, однорідних по характеру діяльності, але різних по структурі, і має рекомендаційний характер.

Типові і зразкові номенклатури справ розробляються органами вищого рівня для організацій, які належать до сфери їх управління, і використовуються як методичні вказівки під час складання індивідуальних номенклатури справ.

Незалежно від наявності типової або зразкової номенклатури справ кожна юридична особа повинна мати індивідуальну номенклатуру справ. Як правило, індивідуальна номенклатура справ підприємства складається з номенклатури справ окремих структурних підрозділів.

Порядок складання номенклатури справ структурного підрозділу наступний: вона розробляється посадовцем, відповідальним за діловодство в структурному підрозділі, із залученням відповідних фахівців, підписується керівником структурного підрозділу і обовязково узгоджується з керівником архівного підрозділу підприємства.

В номенклатурі справ структурного підрозділу указуються найменування (заголовки) справ, в які групуються документи після виконання. В заголовках в стислій узагальненій формі висловлюють відомості про склад і зміст документів в справі. Розміщення заголовків в номенклатурі справ повинне відповідати ступеню важливості вирішуваних питання з урахуванням взаємозвязку документів, включених в конкретні справи. Як правило, першою в номенклатурі розміщується група справ, яка включає документи органів вищого рівня, далі - група організаційно-розпорядливої документації самого підприємства (накази, розпорядження, рішення і т. п.), планово-звітна документація і листування. В групі листування першими розміщуються справи, що містять листування з органами вищого рівня.

Кожна справа, включена в номенклатуру справ, повинна мати умовне позначення - індекс. Індекс справи - це цифрове і (або) алфавітно-цифрове позначення справи в номенклатурі справ, яке фіксують на обкладинці справи. Індекс справи структурного підрозділу складається з індексу структурного підрозділу (по штатному розкладу або класифікатору структурних підрозділів) і порядкового номера справи в межах підрозділу. За наявності в справі декількох томів (частин) індекс проставляється на кожному томі з вказівкою: т. 1, т. 2 і т.д.

Після закінчення року номенклатура справ структурного підрозділу в обовязковому порядку закривається підсумковим записом, в якому указуються кількість і категорії фактично заведених протягом року справ. Підсумковий запис скріпляє своїм підписом особа, відповідальна за діловодство в структурному підрозділі.

Форма номенклатури справ структурного підрозділу приведена в [9, додатку 2].

Приклад заповнення номенклатури справ у відділі кадрів приведено у Додатку Б.

Номенклатура справ структурного підрозділу підприємства складається у трьох екземплярах:

перший екземпляр - недоторканний, зберігається в структурному підрозділі;

другий екземпляр - передається в службу діловодства підприємства;

третій екземпляр - використовується для формування справ і пошуку необхідних документів.

Номенклатура справ структурного підрозділу після її розгляду і аналізу включається в єдину (зведену) номенклатуру справ підприємства. При складанні зведеної номенклатури справ вивчається і аналізується не тільки номенклатури справ структурних підрозділів, але і діяльність підприємства в цілому. Для цього використовують статут підприємства, положення про структурні підрозділи; штатний розклад; типову і зразкову номенклатури; номенклатури і описи справ за попередні роки; класифікатори документів і кореспондентів, які ведуться на підприємстві; типові і відомчі переліки документів з вказівкою термінів зберігання документів, а також враховують плани підприємства наступного року.

В кінці зведеної номенклатури справ приводяться номенклатури справ первинних суспільних організацій, якщо вони створені на підприємстві (наприклад, первинної профспілкової організації).

Форма зведеної номенклатури справ визначена в додатку 3 до Правил № 16 [9].

Зведена номенклатура справ може будуватися за структурним або функціональним принципом.

Структурний принцип використовується, як правило, на крупних підприємствах з чітко встановленою структурою. Розділами в такій номенклатурі справ будуть назви структурних підрозділів, розташовані відповідно до затвердженої структури і штатного розкладу підприємства. При цьому першим розділом номенклатури указується служба діловодства.

Розділи можуть бути, наприклад, такими: канцелярія, плановий відділ, бухгалтерія, відділ маркетингу і збуту і т.д.

Функціональний принцип, тобто по напрямах діяльності, використовується у разі розподілу основних функцій (напрямів діяльності) між працівниками підприємства. Цей принцип побудови зведеної номенклатури справ використовується на підприємствах, що не мають структури. Розділи і підрозділи номенклатури справ підприємства, побудованої за таким принципом, відображають управлінські функції і галузі діяльності і розміщуються в ній по ступеню важливості, наприклад: організація роботи, планування, організація виробничої діяльності, облік і звітність, робота з кадрами і т.д.

В зведену номенклатуру справ підприємства включаються назви справ, які фактично заведені в діловодстві і відображають всі документовані ділянки роботи підприємства, у тому числі і справи тимчасово діючих органів (наприклад, справи ліквідаційної комісії), а також не закінчені діловодством справи, які поступили від інших підприємств (організацій-попередників) для їх продовження.

Справи з питань, рішення яких триває довше за один рік або які ведуться протягом декількох років (перехідні справи), вносяться в номенклатуру справ щороку протягом всього терміну їх рішення або ведення.

Зведена номенклатура справ схвалюється ЕК підприємства і узгоджується з ЕПК відповідного державного архіву, після чого затверджується керівником підприємства.

Державні підприємства, установи, організації, в діяльності яких не створюються документи Національного архівного фонду, погоджують зведені номенклатури справ з ЕК вищестоящої організації.

Підприємства недержавної форми власності протягом року з дня реєстрації погоджують свою номенклатуру справ з однією з державних архівних установ або архівним відділом міськради. Згодом номенклатура справ подається на узгодження ЕК вищестоящої організації, а при її відсутності номенклатура справ узгоджується власній ЕК.

Один раз в 5 років зведена номенклатура справ підлягає узгодженню з відповідним державним архівом або вищестоящим органом. Крім того, таке узгодження здійснюється невідкладно у разі істотних змін у власності майна, структурі, функціях і характері роботи підприємства.

Як в номенклатурі справ структурного підрозділу, так і в зведеній номенклатурі справ підприємства протягом року, на який вона складена, в графі «Прімітки» робляться відмітки про включення нових справ, про перехідні справи, про посадовці, відповідальні за формування справ, про передачу справ в архів підприємства або іншим підприємствам для продовження ведення справ.

В кінці року зведена номенклатура справ обовязково закривається підсумковим записом. Підсумковий запис підписує керівник служби діловодства виробництва підприємства. Про наявність відкритих за рік справ сповіщається керівник архіву підприємства.

В Додатку В приведена сводна номенклатура справ підприємства, яка построєна по структурному принципу.

Зведена номенклатура справ складається в чотирьох екземплярах, кожний з яких повинен мати гриф узгодження з відповідною архівною установою або вищестоящим органом, якщо на підприємстві не створюються документи Національного архівного фонду.

Перший (недоторканний) екземпляр зберігається в службі діловодства, другій - передається в архів підприємства для контролю формування справ в структурних підрозділах; третій - прямує у відповідний державний архів або вищестоящий орган, з яким узгоджувалася зведена номенклатура справ; четвертий - розподіляється по розділах між структурними підрозділами для практичної роботи.

Недержавні підприємства можуть складати зведені номенклатури справ у трьох екземплярах, а якщо у них немає структурного розподілу - в двох екземплярах.

Зведена номенклатура справ підприємства, як і номенклатури справ структурних підрозділів, щорічно не пізніше за грудень переглядаються і уточнюються. Після внесення змін вони передруковуються і затверджуються керівником підприємства (структурного підрозділу) і вводяться в дію з 1 січня нового року.

1.3 Технологія зберігання документів

1.3.1 Підготовка документів до зберігання

Формування справ

Закінчені в діловодстві документи повинні бути сформований в справи згідно номенклатурі справ.

При формуванні справ слід дотримувати такі правила:

- групувати в справи тільки оригінали (а у разі їх відсутності - завірені в установленому порядку копії) правильно оформлених і виконаних документів;

- групувати в справи документи одного року (за винятком особистих, судових і перехідних справ). Особисті справи формуються протягом всього часу роботи особи на підприємстві;

- групувати в справи окремо документи постійного і тимчасового зберігання;

- не включати в справи чорнові, особисті, дублетні документи, а також документи, які підлягають поверненню, і розмножені копії.

Як виняток, в необхідних випадках документи постійного і тимчасового зберігання, повязані з рішенням одного питання, можуть групуватися протягом року в одну справу. Після закінчення року або рішення питання документи повинні бути розкладений в окремі справи згідно номенклатурі справ за таким принципом:

- в одну справу поміщають документи тільки постійного, а в інше - тільки тимчасового зберігання;

- в справу включають документи, що відносяться тільки до одного питання або групи споріднених питань, які складають єдиний тематичний комплекс, на початку справи поміщають ініціативний документ, потім документ-відповідь і всі інші документи в логічній послідовності і хронології;

- документи, створені за допомогою персональних компютерів, групують в справи на загальних підставах.

Якщо документи за змістом і термінам зберігання не можуть бути згрупований в справи, передбачені номенклатурою, заводиться нова справа з обовязковим внесенням його назви і терміну зберігання в діючу номенклатуру справ.

Справа не повинна перевищувати 250 листів (від 30 до 40 мм).

Поширеною помилкою підприємств є формування всіх наказів керівника в одну справу. Звертаємо увагу, що накази і розпорядження по основній діяльності, про прийом, звільнення, заохочення, сумісницю працівників, надання відпусток, відряджання, накладенні стягнень на працівників поміщають в різні справи.

Документи засідань колегіальних органів групують в дві справи:

- протоколи і документи до них (доклади, довідки, проекти рішень і т. п.);

- документи по організації і проведенню засідань (порядок, регламент, список запрошених і перелік виступаючих денний і ін.).

Листування групується за змістом і кореспондентській ознаці і систематизував в хронологічній послідовності: документ-відповідь йде за документом-запитом.

Документи в особистих справах групуються в хронологічному порядку у міру їх поповнення в такій послідовності:

- внутрішній опис документів, включених в справу;

- заява про прийом на роботу (контракт);

- напрям або уявлення;

- особистий листок по обліку кадрів;

- автобіографія;

- документи про освіту (копії);

- накази про призначення, переклад, звільнення (копії або виписування);

- доповнення до особистого листка по обліку кадрів;

- довідки і інші документи.

Копії наказів про стягнення, заохочення, відомості про зміну прізвища в особисту справу не включаються. Ці відомості вносяться в доповнення до особистого листка по обліку кадрів або в трудову книжку. При цьому звертаємо увагу, що відомості про стягнення в трудову книжку не вносяться [16, п. 2.2].

Лицьові рахунки працівників підприємства, відомості нарахування заробітної платні і інші аналогічні документи систематизували в межах року по прізвищах в алфавітному порядку або щомісячно.

Оформлення справ

Для передачі справ на зберігання їх слід правильно оформити.

Оформлення справи - це комплекс процесів, направлених на підготовку справи до зберігання і користування. Вимоги до оформлення справ встановлені розділом 5 Правил № 16 [9].

Оформлення справ, що підлягають зберіганню і передачі в архів, передбачає:

- перекладання документів в справі з розташуванням їх в прямому порядку, тобто зверху повинні знаходитися більш ранні документи, а знизу - більш пізні;

- нумерацію листів в справі;

- складання (в необхідних випадках) внутрішнього опису документів справи;

- складання засвідчувального напису справи;

- підшивання або палітурку справи;

- оформлення обкладинки (титульного листа) справи.

Всі листи в справі, окрім листів засвідчувального напису і внутрішнього опису, нумеруються арабськими цифрами суцільною нумерацією в правому верхньому кутку простим мяким олівцем або механічним нумерує. Чорнила, пасту або кольорові олівці застосовувати для нумерації листів не дозволяється. Листи внутрішнього опису документів справи нумеруються окремо.

Фотографії, креслення, діаграми і інші ілюстративні документи, які є окремими листами в справі, нумеруються з оборотної сторони в лівому верхньому кутку. Лист з наглухо наклеєними документами (фотографіями, вирізками ит. п.) нумерується як один лист. Якщо до документа підклеєні однією стороною інші документи (вирізки, вставки до тексту, переклади і ін.), то кожний документ нумерується окремо.

Конверти з вкладеннями, підшиті в справу, нумеруються суцільною нумерацією листів справи, при цьому спочатку нумерується конверт, а потім кожне вкладення в конверті.

Листи більшого, ніж А4, формату, підшиваються за одну сторону і нумеруються як один лист в правому верхньому кутку, а потім фальцюються у формат А4.

У разі окремих помилок в нумерації листів допускається використовувати буквені позначення листів (1а, 36 і т.і.). При великій кількості помилок листи перенумеровують шляхом закреслення однією косою межею старого номера і поставляння поряд нового номера.

До деяких категорій справ, які містять унікальні документальні памятки, до документів з грифом «Для службового користування», особистим справам, судово-слідчим справам і ін. складається внутрішній опис документів. Необхідність складання внутрішнього опису документів окремих справ визначається інструкцією по діловодству на підприємстві.

Внутрішній опис документів справи - це обліковий документ, який містить перелік заголовків до текстів документів в справі з вказівкою порядкових номерів документів, їх індексів, дат, номерів листів.

Внутрішній опис складається на окремому листі формою, приведеної в додатку 8 до Правил № 16 [9].

До внутрішнього опису складається підсумковий запис, в якому указуються цифрами і прописом кількість документів, включених в опис, і кількість листів внутрішнього опису. Якщо справа переплетена раніше без внутрішнього опису, то її бланк підклеюють з внутрішньої сторони обкладинки справи.

Зміни складу документів в справі (включення додаткових або виключення, заміна оригіналів копіями і ін.) відображаються в графі «Примітки» з посиланням на відповідні виправдувальні документи (акти, накази і т.п.), і до внутрішнього опису складається новий підсумковий запис.

Внутрішній опис підписує особа, яка її склала.

Наведемо приклад складання внутрішнього опису особистих справ (Додаток Д).

В кінці справи складається засвідчувальний напис, який містить відомості про кількість листів, особливостях їх нумерації і фізичному стані документів в справі.

Засвідчувальний напис формою згідно додатку 9 до Правил № 16 складають на окремому листі, який поміщають в кінці справи, в друкарських екземплярах справ (облікові журнали, звіти і т.п.) - на зворотному боці останнього чистого листа.

В засвідчувальному написі указують цифрами і прописом кількість листів в справі і окремо, через знак «+»(плюс), кількість листів внутрішнього опису, якщо вона є.

В засвідчувальному написі обмовляються наступні особливості нумерації документів справи:

- наявність буквених і пропущених номерів листів;

- номери листів з наклеєними фотографіями, кресленнями, вирізками і т.п.;

- номери великоформатних листів;

- номери конвертів з вкладеннями і кількість листів вкладень.

Всі подальші зміни в складі і стані справи (заміна оригіналів документів копіями, приєднання нових документів, пошкодження листів) указуються в засвідчувальному написі з посиланням на відповідний виправдувальний документ (акт, наказ). При великій кількості перенумерованих листів в справі складається новий заверительний напис. Старий засвідчувальний напис закреслюється і зберігається в справі постійно.

Засвідчувальний напис підписує її укладач.

Наведемо приклад складання засвідчувального напису (Додаток Ж).

Справи постійного, тривалого (понад 10 років) зберігання і по особовому складу переплітають в тверду обкладинку, а справи тимчасового зберігання, що містять первинну бухгалтерську документацію, прошиваються в чотири проколи спеціальними суворими нитками або дратвою. Металеві скріпки при цьому віддаляються.

Під час палітурки або підшивання документів не можна зачіпати текст. Якщо текст документа надрукований дуже близько до його лівого краю, край листа документа слідує наростити папером тієї ж якості, що і документ.

На справах постійного, тривалого (понад 10 років), тимчасового зберігання і особового складу оформляються обкладинки справ формою, встановленої додатком 10 до Правил № 16.

Перед передачею справ в архів підприємства в текст на їх обкладинках вносяться необхідні уточнення і додаткові відомості: перевіряється відповідність заголовків справ на обкладинках змісту підшитих документів; проставляються номери наказів, протоколів, форм звітності, робляться вказівки на копійність документів і т.д.

На обкладинці справи проставляються:

- дата документів (рік початку і закінчення справи). Якщо справа складається з декількох томів (частин), то на кожному з них проставляються крайні дати документів. У разі поставляння точних календарних дат указують число, місяць і рік (місяць - прописом);

- номер по опису і, за узгодженням з архівом підприємства, номер опису і номер архівної фундації;

- у разі зміни назви підприємства (його структурного підрозділу) протягом періоду, що охоплює документи справи, або при передачі справ в інше підприємство (структурний підрозділ) указується нова назва підприємства (структурного підрозділу), а попереднє береться в дужки.

Написи на обкладинках справ проводяться чітко, розбірливо, чорним світлостійким чорнилом або пастою.

Складання описів справ

Перед передачею справ постійного, тривалого (понад 10 років) зберігання і по особовому складу в архівний підрозділ підприємства на підставі експертизи цінності документів необхідно скласти описи справ. У випадку якщо за рішенням керівника справи тимчасового (до 10 років) зберігання передаються в архів, на них також слід скласти опис.

Описи справ структурних підрозділів і підприємства в цілому (для підприємств з централізованим формування і зберіганням справ) складаються формою, встановленої додатком 1 до Правил № 16 [9].

Описи справ ведуться протягом декількох років з суцільною єдиною нумерацією справ. Справи кожного року складають річний розділ опису.

Опис справ структурного підрозділу складається особою, відповідальною за діловодство в структурному підрозділі, з дотриманням наступних правил:

- номер опису повинен складатися з цифрового позначення структурного підрозділу з додаванням першої букви назви категорії документів (постійного зберігання - П; тимчасового зберігання - Т; по особовому складу - ОС) і чотирьох цифр року, в якому заведені включені в опис справи. Наприклад, опис справ постійного зберігання структурного підрозділу № 07, які числяться по номенклатурі справ і заведені в 2010 році, матиме номер 07 П - 2010;

- графи опису заповнюються відповідно до відомостей, винесених на обкладинку (титульний лист) справи. Опис справ тимчасового зберігання повинен мати додаткову графу «Термін зберігання, стаття по переліку»;

- в графі опису «Крайні дати справи, тому, частини» указуються крайні дати документів - найранішого і найпізнішого документа, внесеного в справу. Число і рік відображаються арабськими цифрами, назва місяця пишеться словами;

- графа «Примітки» використовується для відміток про особливості фізичного стану справ, про передачу справ іншим структурним підрозділам або іншому підприємству, про наявність копій документів в справі і інших;

- систематизація справ, включених в опис, повинна відповідати систематизації по номенклатурі справ як структурного підрозділу, так і підприємства в цілому;

- кожна справа вноситься в опис під самостійним порядковим номером. Якщо справа складається з декількох томів (частин), то кожний том (частина) вноситься в опис під окремим номером;

- у разі внесення в опис декількох справ підряд з однаковим заголовком приводиться повністю тільки заголовок першої справи, а далі вони замінюються словами «те ж», при цьому інші відомості про справи вносяться в опис повністю (на кожному новому листі опису заголовок відтворюється повністю);

- справи по особовому складу вносяться в опис в алфавітному порядку, з тематики, хронології.

В кінці опису робиться підсумковий запис з вказівкою (цифрами і прописом) кількості справ, що числяться по опису, першого і останнього номерів справ в описі, а також обмовляються особливості нумерації (буквені і пропущені номери справ).

В річний розділ опису вносяться також справи, не завершені протягом календарного року. У такому разі в кінці розділів опису кожного подальшого року ставиться відмітка «Документи з цього питання див. також в розділі за_год №_», а графи 4 і 5 опису не заповнюються.

Опис справ структурного підрозділу складається в двох екземплярах, перший - передається разом із справами в архів (архівний підрозділ) підприємства, другий - залишається в структурному підрозділі як контрольний і підписується укладачем з вказівкою його посади, узгоджується з керівником служби діловодства і затверджується керівником структурного підрозділу.

Опис справ структурного підрозділу є підставою для складання зведеного опису справ підприємства.

Наведемо приклад складання опису справ по особовому складу відділом кадрів підприємства (Додаток К).

1.3.2 Зберігання документів

Тимчасове зберігання документів в структурних підрозділах підприємства

З моменту створення (надходження) і до передачі їх в архів підприємства документи зберігаються по місцю формування справ, тобто в структурних підрозділах. На невеликих підприємствах зберігання може здійснюватися централізований в службі діловодства.

Збереження документів і справ в структурних підрозділах забезпечують керівники цих підрозділів і посадовці, відповідальні за діловодство. Справи повинні зберігатися в робочих кімнатах або спеціально відведених для цієї мети приміщеннях, в шафах і столах, які закриваються. В цілях підвищення оперативності пошуку документів справи в шафах розташовують відповідно до номенклатури справ, по привласненому в ній індексу, який указують на корінці обкладинки справи.

Документи, створені за допомогою ПК, зберігаються на загальних підставах.

Видача справ в тимчасове користування іншим підрозділам підприємства або іншим підприємствам здійснюється з дозволу керівника. На видану справу заводиться картка-замінник справи (додаток 4 до Правил № 16 [9]), в якій указуються назва справи, його індекс по номенклатурі, дата видачі, кому справа видана, дата його повернення, підписи осіб, які видали і прийняли справу.

Вимоги до зберігання бухгалтерських документів встановлені розділом 6 Положення № 88 [8]. Так, первинні документи і облікові регістри, які пройшли обробку, бухгалтерські звіти і баланси до передачі їх в архів підприємства повинні зберігатися в бухгалтерії в спеціальних приміщеннях або закритих шафах під відповідальністю осіб, уповноважених головним бухгалтером. Під спеціальним приміщенням, як вказано в листі Мінфіну від 22.07.2002 р. №053-3996 [19], розуміється приміщення з температурно-вологим режимом, який забезпечує збереження документів і записів в них, а також приміщення, що виключає можливість використовування або винесення документів, які в ньому зберігаються, без дозволу головного бухгалтера підприємства.

Бланки строгої звітності повинні зберігатися в сейфах, металевих шафах або спеціальних приміщеннях, які забезпечують їх збереження.

Зберігання первинних документів і облікових регістрів, які пройшли обробку і були підставою для складання звітності, а також бухгалтерських звітів і балансів, оформлення і передачу їх в архів забезпечує головний бухгалтер підприємства.

Видача первинних документів, облікових регістрів, бухгалтерських звітів і балансів з бухгалтерії підприємства працівникам інших структурних підрозділів може проводитися тільки за рішенням головного бухгалтера.

У разі пропажі або знищення первинних документів, облікових регістрів і звітів керівник підприємства письмово повідомляє про це правоохоронні органи і наказом призначає комісію для встановлення переліку відсутніх документів і розслідування причин їх пропажі або знищення. Для участі в роботі комісії запрошуються представники слідчих органів, охорони і державного пожежного нагляду. Результати роботи комісії оформляються актом, який затверджується керівником підприємства. Копія акту прямує органу, у сфері управління якого знаходиться підприємство, а також державної податкової інспекції в 10-дневный термін [8, п. 6.10]

Вилучення первинних документів, облікових регістрів і звітів контролюючими органами може здійснюватися тільки відповідно до чинного законодавства України. При цьому вилучення оформляється протоколом (актом), копія якого вручається під розписку відповідному посадовцю підприємства.

Якщо вилучаються томи документів, які недооформлені, то з дозволу і у присутності представника органів, які проводять вилучення, працівники підприємства можуть дооформити ці томи (зробити опис, пронумерувати листи, прошнурувати і т.і.).

При поверненні документів, які були раніше вилучені, вони приймаються під розписку відповідним посадовцем підприємства. Разом з рішенням про повернення документи підшиваються в ті ж томи, з яких вони були вилучені і в яких знаходяться ухвали про вилучення.

Передача справ в архів підприємства

Закінчені діловодством справи постійного і тривалого (понад 10 років) зберігання підлягають здачі в архів підприємства для зберігання і подальшого використовування. Їх передача здійснюється тільки по описах справ.

Що стосується справ тимчасового зберігання (до 10 років включно), то вони можуть передаватися в архів підприємства за рішенням керівника. Проте, як правило, такі справи зберігаються в структурних підрозділах, в яких вони були сформовані.

Підготовка справ до передачі в архів включає перевірку оформлення справ і документів кожної справи, перевірку правильності формування документів в справи і відповідність справ затвердженій номенклатурі. У разі виявлення яких-небудь недоліків працівники структурних підрозділів зобовязані їх усунути, а також вжити заходів до розшуку відсутніх справ.

Приймання (передача) кожної справи здійснюється працівником архіву підприємства у присутності працівника структурного підрозділу, що здає документи. У всіх екземплярах опису справ проводиться відмітка про ухвалення кожної справи, і в кінці опису указуються цифрами і прописом фактична кількість справ, номера відсутніх справ, дата приймання-передачі справ і підпису осіб, що здають і приймаючих справи. Доставка справ в архів здійснюється підрозділами-здавальниками.

В архіві підприємства на підставі описів справ структурних підрозділів складаються річні розділи зведених описів справ підприємства.

Заголовки справ включаються в зведений опис тільки після звірки з описами справ структурних підрозділів, а для безструктурних підприємств - із зведеною номенклатурою справ за той же рік, а також перевірки правильності формування і оформлення справ.

Зведений опис справ складається формою згідно:

- додатку 11 до Правил № 16 - для справ постійного зберігання;

- додатку 13 до Правил № 16 - для справ тривалого (понад 10 років) зберігання;

- додатку 14 до Правил № 16 - дня справ по особовому складу [9].

Декілька річних розділів зведеного опису справ або один річний розділ, кількість заголовків справ в яких досягла числа 9999 (або 999, якщо річний документообіг підприємства менше 600 документів), вважаються закінченим описом.

Обовязковим елементом оформлення закінченого опису справ є титульний лист (додаток 12 до Правил № 16), зміст, передмова і список скорочень, які поміщаються в опис перед описовими статтями у вказаній послідовності і складають довідковий апарат до опису. Закінчений опис разом з довідковим апаратом до неї переплітаються в тверду обкладинку, всі листи опису нумеруються суцільною нумерацією.

Справи, що створюються в подальші роки, включаються в інший опис, що має наступний порядковий номер. При цьому нумерація описів справ постійного зберігання проводиться в суцільному порядку починаючи з № 1. Номер вибулого опису іншим описам не привласнюється.

Описи справ тривалого (понад 10 років) зберігання нумеруються суцільною нумерацією з надбавкою до неї буквеного індексу «Т», наприклад № 4-Т.

Описи справ по особовому складу нумеруються суцільною нумерацією з надбавкою до неї індексу «ОС», наприклад № 1-ОС. Зупинимося більш детально на складанні опису справ по особовому складу.

Опис справ по особовому складу складається по встановленій формі (згідно додатку 14 до Правил № 16 [9]). Заголовки справ опису по особовому складу систематизували по номінальній ознаці в такій послідовності:

- накази по особовому складу;

- списки особового складу;

- картки обліку особового складу;

- особисті справи;

- лицьові рахунки по заробітній платні (розрахункові відомості по зарплаті);

- трудові книжки (незатребувані);

- акти про нещасні випадки і ін.

Особисті справи (особисті картки) вносяться в опис по року звільнення працівника і систематизували в алфавітному порядку прізвищ звільнених громадян.

Описи справ по особовому складу підписуються укладачем і керівником кадрової служби, схвалюються ЕК підприємства, узгоджуються з ЕПК відповідного державного архива і затверджуються керівником підприємства.

Підприємства, які передають документи на державне зберігання, складають описи справ по особовому складу у трьох екземплярах а підприємства, які не передають документи на державне зберігання, - в двох.

Наведемо приклад складання опису справ по особовому складу підприємства (Додаток Л).

Вимоги до забезпечення збереження документів в архіві

Правила № 16 містять цілий ряд вимог до приміщень архіву, електро- і протипожежному устаткуванню архіву, температурно-вологому, світловому і санітарно-гігієнічному режимам, устаткуванню архіву, розміщенню документів в архівохранилище, а також до порядку видачі справ з архівохранилища і перевірці наявності і стану справ.

Окрім Правил № 16, певні вимоги до умов зберігання архівних документів, що забезпечують їх належне збереження, висуває Положення про умови зберігання архівних документів. Норми цього Положення є обовязковими для архівних установ, юридичних і фізичних осіб, у власності яких знаходяться документи Національного архівного фонду. Для архівних установ, юридичних і фізичних осіб, у власності яких знаходяться архівні документи, які не входять до складу НАФ, Положення про умови зберігання архівних документів носить рекомендаційний характер.

Необхідність дотримання вимог до забезпечення збереження документів обумовлена серед іншого тим, що перед прийомом документів на державне зберігання представник державного архіву перевіряє фізичний, санітарно-гігієнічний і технічний стан документів і складає відповідний акт у разі виявлення їх пошкоджень. Пошкодження усуваються шляхом фумигации, консервації, реставрації і інших заходів за рахунок засобів підприємства.

Зупинимося на основних вимогах до забезпечення збереження документів в архіві.