Прибыль, ее экономическая сущность, образование и распределение 2

СОДЕРЖАНИЕ: Введение.. 2 Глава 1. Экономическое содержание прибыли.. 4 1.1. Экономическая сущность прибыль и эволюция теорий прибыли. 4 1.2. Функции прибыли. 9 1.3. Виды прибыли. 12[1] Эта идея Кантильона получила дальнейшее развитие в работах американского экономиста Ф.Найта. Дж. Ло представитель школы меркантелизма считал, что, рост предложения денег снизит процентную ставку и даст толчок росту производства, поскольку создается возможность увеличения прибыли вследствие снижения издержек производства, а доходы ранее незанятых дадут новый толчок волне потребительского спроса.

Что касается представителей классической политической экономии, то ни Смит, ни Рикардо не проводили четкого различия между прибылью и процентом.

Так что в рассмотрении концепций предпринимательства следует сразу перейти от Кантильона к Ж.Б. Сэю, который, с одной стороны, различал предоставление предприятию капитала, а с другой стороны, многочисленные функции надзора, руководства, контроля и оценки. Вознаграждением за первую функцию является процент, а прибыль выступает как вознаграждение за рациональное соединение всех факторов производства.

Вклад Шумпетера в теорию прибыли несомненен. Прибыль в его динамической модели экономического развития выступает как вознаграждение за предпринимательскую деятельность, за открытие и реализацию новых комбинаций факторов производства, за воплощение ранее неизвестных, новых рыночных возможностей в виде новых товаров, услуг, технологий и т.д. По Шумпетеру предпринимательская прибыль носит временный, недолговечный характер и исчезает, как только новаторская форма производства превращается в традиционную, повторяющуюся деятельность. Как составная часть в современную теорию прибыли входит взгляд на природу прибыли, высказанный американским экономистом Ф.Найтом (1885-1972) в своей известной книге Риск, неопределенность, прибыль (1921), где он рассматривает прибыль как доход за несение бремени неопределенности. Прибыль же, по Найту, вытекает из подлинной неопределенности и представляет собой непредвиденную разницу между ожидавшимися и реальными поступлениями от продаж как следствие угадывания цены.[2]

Следовательно, прибыль может быть как положительной, так и отрицательной величиной. Неопределенность порождает несоответствие между действительным и ожидаемым доходом и количественным выражением этого несоответствия и является прибыль (убыток). Как следствие, прибыль исчезнет в стационарной экономике, где все будущие события могут быть предугаданы.

Кроме теорий, объясняющих прибыль:

а) как временного дохода, получаемого от технических нововведений (И. Шумпетер)

б) как результата неопределенного характера будущих событий (Ф.Найт)

существует еще один аспект прибыли:

в) прибыли как дохода, порождаемого существованием монополий. Прибыль может существовать при наличии хотя бы одного из этих условий. В условиях же совершенной конкуренции, существующей в статических условиях при полной определенности перспектив, понижение цен до уровня издержек производства ликвидирует всякую дополнительную прибыль сверх суммы заработной платы, процента и ренты, складывающейся под влиянием конкуренции.

Анализу статического равновесия и проблемам оптимального распределения ресурсов в условиях совершенной конкуренции было посвящено подавляющее количество экономических исследований последней трети девятнадцатого - начала двадцатого века. Однако усиление монополистических тенденций в экономике заставило обратить внимание на проблему ценообразования и распределения ресурсов в условиях господства монополий.

К. Маркс в Капитале сделал попытку определить прибыль как модифицированную, затемняющую свою сущность прибавочную стоимость. Источником прибавочной стоимости автор Капитала полагал эксплуатацию, неоплаченный прибавочный труд наемных рабочих. По Марксу, это внешняя форма проявления сущности буржуазного экономического строя, буржуазных производственных отношений.[3]

Современная экономическая наука о сущности прибыли.

Современная экономическая наука рассматривает прибыль как доход от использования факторов производства: труда, земли, капитала. Отрицая прибыль как присвоение неоплаченного труда, она исходит из того, что сущность прибыли и предпринимательского дохода вытекает из функций предпринимателя, которые включают: проявление инициативы по соединению ресурсов для производства какого-либо товара и услуги; принятие основных неординарных решений по управлению фирмой; внедрение в производство нового вида продукта или совершенствование и радикальное изменение производственного процесса; ответственность за экономический риск, связанный со всеми вышеуказанными факторами.

Можно выделить следующие, имеющие хождение в учебной литературе определения прибыли:

во-первых, это плата за услуги предпринимательской деятельности;

во-вторых, это плата за новаторство, за талант в управлении фирмой;

в-третьих, это плата за риск, за неопределенность результатов предпринимательской деятельности.

в-четвертых, это так называемая монопольная прибыль. Она возникает при монопольном положении производителя (продавца) на рынке или при естественной монополии. Монопольная прибыль - особый вид экономической прибыли, возникающий в условиях монополии. Такая прибыль обусловлена способностью монополиста ограничивать производство продукции и оказывать воздействие на цену продукта в свою пользу. Монопольная прибыль по большей части неустойчива.

1.2. Функции прибыли

Прибыль как важнейшая категория рыночной экономики выполняет ряд функций.

Во-первых , прибыль является критерием и показателем эффективности деятельности предприятия . Она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Однако все аспекты деятельности предприятия с помощью одной только прибыли оценить невозможно, поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется целая система показателей.

В условиях рыночной экономики индивидуальный уровень прибыли предприятия в сравнении с отраслевым характеризует степень умения менеджеров успешно осуществлять хозяйственную деятельность. При этом на величину прибыли и ее динамику воздействуют и независящие от усилий предприятия факторы. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

Во - вторых , прибыль выполняет социальную функцию , так как она является одним из источников формирования бюджетов разных уровней. Прибыль поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ. Данная функция прибыли проявляется и в том, что она служит источником внешней благотворительной деятельности предприятия, направленной на финансирование отдельных неприбыльных организаций, учреждений социальной сферы, оказания материальной помощи отдельным категориям граждан. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями.

В-третьих , прибыль выполняет стимулирующую функцию . Ее сущность проявляется в том, что прибыль одновременно является и финансовым результатом и основным элементом финансовых ресурсов предприятия. Действительно, прибыль - основной внутренний источник формирования финансовых ресурсов предприятия, обеспечивающий его развитие. Поэтому чем выше уровень прибыли предприятия в процессе его хозяйственной деятельности, тем меньше потребность предприятия в привлечении финансовых средств из внешних источников и тем выше уровень самофинансирования развития, обеспечения реализации стратегических целей этого развития. Кроме того, в отличие от других внутренних источников формирования финансовых ресурсов предприятия, прибыль является постоянно воспроизводимым источником и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Она позволяет осуществлять капитальные вложения в производство (тем самым расширяя и обновляя его), внедрять нововведения, решать социальные проблемы на предприятии, финансировать мероприятия по его научно-техническому развитию. Помимо этого прибыль является важным фактором в оценке потенциальным инвестором возможностей компании, служит показателем эффективного использования ресурсов, т.е. необходима для оценки деятельности фирмы и ее возможностей в будущем.

В экономической литературе выделяют три функции прибыли, которые были рассмотрены выше. Но можно выделить еще одну функцию прибыли - защитную.[4] Прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. При этом вероятность возникновения банкротства может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия, но при прочих равных условиях предприятие намного успешнее и быстрее выходит из кризисного состояния при высоком уровне прибыли. Предприятие за счет капитализации полученной прибыли может быстро увеличить долю высоколиквидных активов, повысить долю собственного капитала при соответствующем снижении объема используемых заемных средств, а также сформировать резервные финансовые фонды.

1.3. Виды прибыли

Как финансовый результат деятельности предприятия, прибыль характеризуется многоаспектной ролью и многообразием форм, в которой она выступает. Виды прибыли могут быть систематизированы по определенным признакам.

1) В зависимости от вида, возмещенных издержек:

- Бухгалтерская прибыль – часть дохода фирмы, который остается от общей выручки после возмещения внешних издержек (платой за ресурсы поставщиков) Такая прибыль включает только явные издержки и игнорирует скрытые издержки.[5]

- Экономическая (чистая) прибыль – это то, что остается после вычитания из общего дохода фирмы всех издержек (внутренних и внешних).[6]

- Балансовая (общая) прибыль – разница между выручкой от реализации продукции и суммой материальных затрат (амортизация, зарплата).[7]

- Монопольная прибыль – разница между монопольной ценой и издержками производства.[8]

2) По источникам формирования выделяют:

- прибыль от продажи продукции, работ, услуг;

- прибыль от прочей реализации;

Прибыль от продажи продукции , работ, услуг является основным видом прибыли на предприятии, непосредственно связанным с отраслевой спецификой деятельности предприятия.

Прибыль от прочей реализации представляет доход от продажи неиспользуемых основных фондов, нематериальных активов, а также доход от участия в совместных предприятиях, доходы от акций, облигаций и других ценных бумаг, штрафы, пени и неустойки полученные и т.п.

3) По видам деятельности выделяют:

- прибыль от операционной деятельности;

- инвестиционной деятельности;

- финансовой деятельности;

Операционная прибыль является результатом производственно–сбытовой или основной для данного предприятия деятельности.

Результат инвестиционной деятельности частично отражается в виде доходов от участия в совместной деятельности, от владения ценными бумагами и депозитными вкладами, частично – в прибыли от реализации имущества. Кроме этого, результаты инвестиций отражаются на операционной прибыли, когда инвестиции превращаются в реальные активы по расширению, обновлению и модернизации производства. Под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем среднерыночные условия. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль на вложенный собственный капитал путем использования эффекта финансового левериджа.

(Финансовый леверидж — соотношение заемного капитала и собственного капитала компании. И влияние этого отношения на чистую прибыль. Чем выше доля заемного капитала, тем меньше чистая прибыль, за счет увеличения расходов на выплату процентов.)[9]

4) По составу включаемых элементов различают:

- маржинальную (валовую) прибыль;

- прибыль до налогообложения;

- чистую прибыль.

Маржинальная прибыль – это разница между выручкой и прямыми производственными затратами по реализованной продукции.

Прибыль до налогообложения характеризует общий финансовый результат предприятия. Прибыль до налогообложения представляет собой сумму финансового результата от обычной деятельности и прочих доходов и расходов.

Чистая прибыль – это сумма прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

5) По характеру использования чистая прибыль подразделяется на:

- Капитализированную;

- Потребляемую;

Капитализированная прибыль часть чистой прибыли, направляемая на финансирование прироста активов предприятия.

Потребляемая прибыль – та, которая расходуется на выплату дивидендов акционерам и учредителям предприятия.

6) По характеру налогообложения различают:

- Налогооблагаемую прибыль;

- не облагаемую налогом;

Такое деление прибыли играет важную роль в формировании налоговой политики, так как позволяет оценивать альтернативные хозяйственные операции с позиции их эффекта. Состав прибыли, не подлежащий налогообложению, регулируется налоговым законодательством.

7) По характеру инфляционной очистки прибыли различают;

- номинальную прибыль;

- реальную прибыль, скорректированную на темп инфляции в отчетном периоде.

Глава 2. Прибыль как обобщающий показатель эффективности работы предприятия

2.1. Факторы, влияющие на образование прибыли.

Прибыль – это доход фирмы, выступающий в виде прироста примененного капитала.[10] Прибыль образуется неодинаково в разных областях экономики - в производстве, торговле и банковском деле. Сейчас мы выясним, как образуется доход в фирмах-изготовителях продукции. Об остальных видах прибыли - речь впереди.

Многие фирмы создают товары в массовом масштабе. Затем, как правило, они продают свою продукцию торговым посредникам оптом (в большом количестве) по определенной оптовой цене. Прибыль образуется, если оптовая цена изделия (Цо) выше его себестоимости (Сс) - затрат на производство. Стало быть, прибыль производителя (Пп) - это разница между оптовой ценой и себестоимостью продукции:

Пп=Цо-Сс.

Значит, величина прибыли зависит от двух основных факторов:

а) уровня себестоимости товара;

б) высоты оптовых цен. Рассмотрим детальнее эти факторы;

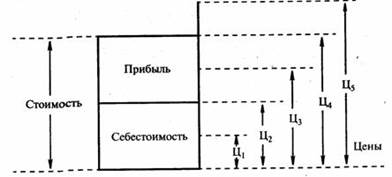

1-й фактор - себестоимость изделий: расходы бизнесмена на производство благ. Прежде всего важно заметить отличие себестоимости от стоимости товара. Как нам известно, товарная стоимость (Ст) включает стоимость затраченных средств производства (СП) и добавленную (новую) стоимость (Сд). В свою очередь, последняя распадается на заработную плату (Зп) и валовую прибыль (Пв). Соотношение основных составных частей стоимости (соответственно цены) изделий изображено на рис. 11.1.

Теперь можно перейти к анализу величины себестоимости единица продукции. Она может изменяться в зависимости от вида производственных затрат. В связи с этим различают два вида расходов: а) прямые и б) косвенные.

А. Прямые расходы на производство (или переменные затраты) зависят от объема выпуска изделий. К ним относятся: заработная плата работников, непосредственно занятых изготовлением благ; затраты на сырье, материалы, другие предметы труда.

Общая их величина изменяется, как правило, в прямой пропорции с масштабами выпуска товаров. В этом случае себестоимость единицы продукции не изменяется по своей величине.

Б. Косвенные (или условно-постоянные) расходы мало или совсем не зависят от масштабов выпуска изделий. К ним причисляют:

- аренду здания;

- заработную плату служащим;

- страховку имущества;

- обслуживание машин (их амортизация и ремонт);

- коммунальные услуги (телефон, электроэнергия, отопление и т. п.);

- затраты на реализацию продукции (ее транспортировка, сбыт, реклама и др.);

- выплаты по процентам на заем.[11]

Общая сумма этих расходов практически не меняется при увеличении или уменьшении объема выпуска изделий. Поэтому при росте количества благ себестоимость единицы продукции снижается. Отсюда видна экономическая выгода от расширения масштабов выпуска товаров.

2-й фактор, влияющий на величину прибыли, - уровень цен продукции. Здесь возможны пять основных вариантов в соотношении цен, стоимости и себестоимости изделий (рис. 1).

Во-первых, цена (Ц1) может устанавливаться ниже себестоимости благ, в результате чего они реализуются в убыток. Во-вторых, если денежная выручка за товар (Ц2) совпадает с издержками предприятия, то обеспечивается лишь самоокупаемость производства.

Рис. 1 Соотношения цен и стоимости товара

В-третьих, когда цена (Ц3) выше себестоимости и ниже стоимости, то предприятие получает прибыль в меньшем размере, чем величина заключенной в товаре прибыли. В-четвертых, в случае совпадения уровня цены (Ц4) со стоимостью бизнесмен получает всю прибыль, заключенную в товаре. Наконец, если рынок позволяет получать за товар больше денег (Ц5), чем величина стоимости, то бизнесмен получает сверхприбыль, а общая величина его дохода превосходит объем созданной прибыли.

Разумеется, бизнесмен рад возможности получить дополнительную прибыль от возрастания рыночной цены. Однако если цена товара не повышается, то приходится искать другой путь обогащения: за счет увеличения общей массы (абсолютной величины) валовой прибыли, получаемой при неизменной или даже снижающейся цене всех изделий. Поэтому важно рассмотреть этот более надежный способ повышения доходности фирмы.

Образование прибыли можно также увидеть на рис. 2.

Прибыль от реализации продукции (продаж) Пр — это разность между выручкой от продаж Вр и издержками на производство и сбыт продукции (полной себестоимости) Зпр, суммой налога на добавленную стоимость (НДС), акцизов АКЦ:

Пр = Вр - Зпр - НДС - АКЦ.

Прибыль от прочей реализации (Ппр) — это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов. Определяется как разница между выручкой от реализации (Впр) и затрат на эту реализацию (Зр):

Ппр = Впр - Зр.

Прибыль от внереализационных операций — это разница между доходами от внереализационных операций (Двн) и расходами по внереализационным операциям (Рвн):

Пвн = Двн - Рвн.

Рис. 2. Порядок образования прибыли

Доходы от внереализационных операций — это доходы от долевого участия в деятельности другого предприятия, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не связанные с реализацией.

Расходы по внереализационным операциям — это затраты на производство, которое не дало продукции.

Балансовая прибыль: Пб = Пр + Ппр + Пвн.

Чистая прибыль: Пч = Пб - отчсл.

Нераспределенная прибыль: Пнр = Пч - ДВ - проц.

2.2. Экономическое значение нормы прибыли

С понятием прибыли связано понятие рентабельности производства. Последнее измеряется нормой и массой прибыли.

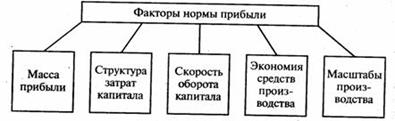

Основными факторами, влияющими на норму прибыли, являются масса прибыли, структура затрат и скорость оборота капитала, экономия средств и масштабы производства. Масса прибыли - это разница между суммой продаж и себестоимостью всех товаров. Образование массы прибыли зависит от производственных факторов - издержек (себестоимости) и масштабов производства, а также от рыночного фактора - уровня оптовых цен.

Норма прибыли характеризует степень возрастания капитала (производственных фондов), который авансирован на производство товаров и услуг.[12] При этом авансированные средства (Да) складываются из стоимости средств производства (Сп) и расходов на заработную плату (Зп). В таком случае норма прибыли (Нп) предстанет как отношение прибыли (Пв) к первоначально затраченным средствам, выраженное в процентах:

![]()

Норма прибыли (соответственно рентабельность активов) ясно характеризует эффективность деятельности фирм. Одновременно она определяет степень возрастания активности предпринимателей и даже их отношение к соблюдению правовых; норм и законов. Английский публицист XIX в. Т. Дж. Даннинг метко подметил: “Капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте 10%, и капитал согласен на всякое применение, при 20% он становится оживленным, при 50% положительно готов сломать себе голову, при 100% он попирает все человеческие законы, при 300% нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы”.

Эти слова подтверждаются и в наши дни. Так, на Западе обычная норма прибыли в промышленности и других отраслях в 70-90-х годах составляла 12-15%. В этом случае бизнесмены проявляют, активность и строго соблюдают правовые нормы хозяйствования. Более агрессивно ведут себя крупные монополии, получающие вдвое большую норму прибыли; при первой же возможности они пытаются, как говорится, обходить невыгодные им юридические предписания. Криминальные же элементы, например дельцы наркобизнеса, получают норму прибыли, достигающую 300%.

2.3. Факторы увеличения нормы прибыли

Рентабельность фирм зависит от двух видов факторов:

а) внутрипроизводственных;

б) рыночных;

Начнем их анализ с первого вида движущих сил (рис. 3.)

Величина нормы прибыли определяется главным экономическим фактором - величиной массы прибыли.

Все, что умножает эту массу, прямо сказывается на степени выгодности бизнеса.

Рис. 3 Производственные факторы, определяющие величину нормы прибыли

Рентабельность зависит также от структуры авансированных на производство средств, а именно - от удельного веса расходов на оплату труда работников. Предположим, на двух предприятиях применен одинаковый по величине авансированный капитал. Но на первом из них израсходовано относительно больше денег на наем рабочей силы. Тогда именно здесь - при прочих равных условиях - будет создано больше прибыли, а стало быть, будет выше ее норма.

На годовую норму прибыли воздействует скорость оборота средств, затраченных на производство. Когда эта скорость возрастает, то к предпринимателю быстрее возвращаются израсходованные им деньги, в том числе использованные на заработную плату. В таком случае при прежней величине капитала увеличиваются размеры производства, возрастает прибыль, а в итоге - увеличивается эффективность бизнеса.

Повышению рентабельности способствует экономия затрат на средства производства. Сбережение достигается благодаря внедрению прогрессивной техники и технологии, увеличению количества рабочих смен в течение суток и др. В итоге снижается себестоимость продукции и соответственно увеличивается доход фирмы.

Наконец, на норму прибыли влияет экономия на масштабах производства. На практике действует тенденция, выражающая преимущества крупного производства перед мелким. На предприятиях самолетостроения в США в 20-е годы обнаружили следующую зависимость: при удвоении выпуска продукции затраты на любую технологическую операцию могут быть снижены на 20%. Такой эффект достигается вследствие углубления разделения труда, применения более производительного оборудования и других факторов. Все это, естественно, положительно сказывается на росте рентабельности.

Нам уже известно, что величина прибыли во многом испытывает влияние колебаний цен на рынке, где сбывается продукция фирм. Из рис. 3 видно, что цены могут в разной степени способствовать реализации прибыли, заключенной в товаре. Уровень рыночной цены изменяется под воздействием соотношения спроса и предложения товаров, а эта пропорция, в свою очередь, испытывает воздействие таких рыночных сил, как конкуренция и монополия. Стало быть, именно данные факторы влияют на колебания рыночных цен, по которым предприятия сбывают свои изделия и тем самым реализуют заключенную в них прибыль.

Между тем указанные факторы по-разному влияют на рентабельность предприятий.

Глава 3. Распределение прибыли

3.1. Распределение прибыли на не государственном предприятии

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предприятия, так и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В зависимости от объективных условий общественного производства на различных этапах развития отечественной экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов.

С развитием рыночных отношений предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Таким образом, возникает необходимость в четкой системе распределения прибыли, прежде всего, на стадии, предшествующей образованию чистой прибыли (прибыли, остающейся в распоряжении предприятия).

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия.

Объектом распределения является налогооблагаемая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

При распределении прибыли предприятия необходимо учитывать основные принципы распределения, которые можно сформулировать следующим образом:

1. Прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом.

2. Прибыль аккумулируется в соответствующих бюджетах (в настоящее время в местных бюджетах) в виде налога на прибыль, порядок исчисления и уплаты которого в бюджет устанавливается законодательно и ставка которого не может быть произвольно изменена.

3. Величина прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной деятельности.

4. Прибыль, оставшаяся в распоряжении предприятия, в первую очередь должна направляться на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части — на потребление.

5. Распределение чистой прибыли должно отражать процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок налогообложения прибыли предприятия стимулирует расходы на воспроизводство производственных и непроизводственных фондов, расходы на благотворительные цели, финансирование природоохранных мероприятий, расходы по содержанию объектов и учреждений социальной сферы и др.

Распределение чистой прибыли — одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает.[13] Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия.

Схемы распределения чистой прибыли предприятия :

ЧП = РФ + ФН + ФП,

где ЧП – чистая прибыль, РФ – резервный фонд, ФН – фонд накопления, ФП – фонд потребления;

товарищества: ЧП = РФ + ФН + ФП + ПР,

где ПР - прибыль, распределенная между учредителями.

Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности.

Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей их номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей. Его размер должен составлять не менее 15 % уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

Фонд накопления и фонд потребления - это фонды специального назначения. Они образуются, если это предусмотрено учредительными документами.[14]

Фонд накопления представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операции по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления. Фонд накопления может уменьшаться в случаях:

1. списания затрат, связанных с созданием нового имущества, но по установленному порядку не включаемых в первоначальную стоимость этого имущества (на подготовку кадров);

2. распределения его между юридическими лицами – учредителями;

3. погашения убытка хозяйствующего субъекта, выявленного по результатам работы за год.

Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию и материальному поощрению коллектива. В фонд потребления перечисляются следующие выплаты в денежных и натуральных формах:

· суммы, начисленные на оплату труда (ФОТ);

· доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество хозяйствующего субъекта, начисленные к выплате работникам;

· суммы предоставленных хозяйствующим субъектом трудовых и социальных льгот, включая материальную помощь.

К трудовым и социальным льготам относятся:

· оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в т.ч. женщинам, воспитывающим детей;

· надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

· оплата проездов членам семьи работника к месту использования отпуска и обратно;

· стипендии студентам и учащимся, направленных хозяйствующим субъектом на обучение в высшие и средние специальные учебные заведения, выплаченные за счет средств хозяйствующего субъекта;

· оплата путевок работникам и их детям не лечение, отдых, экскурсии и путешествия за счет средств хозяйствующего субъекта;

· компенсации удорожания стоимости питания в столовых, буфетах, профилакториях;

· расходы на погашение ссуд, выделенных работникам на улучшение жилищных условий, приобретение садовых домиков.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.[15]

Итак, наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития предприятия при переходе к рынку, является важным фактором дальнейшего укрепления и расширения предпринимательской деятельности.

3.2. Распределение прибыли на государственном предприятии «Тирастеплоэнерго»

Межрайонное Государственное Унитарное Предприятие «Тирастеплоэнерго» является собственностью государства и находится в ведении Министерства Промышленности ПМР.

Основной задачей предприятия является высокоэффективное использование основных фондов с целью бесперебойного и качественного снабжения тепловой энергией потребителей с наименьшими затратами.

Основным видом деятельности предприятия является выработка и транспортировка тепловой энергии до потребителей.

МГУП «Тирастеплоэнерго» имеет в своем составе Филиал в г.Рыбница.

МГУП «Тирастеплоэнерго» является межрайонным предприятием. В состав Головного предприятия включены г.Тирасполь и Слободзейский участок. В состав Филиала в г.Рыбница включены г.Рыбница, Дубоссарский участок и Каменский участок.

Тарифы на тепловую энергию для всех групп потребителей установливаются Указом Президента Приднестровской Молдавской Республики.

МГУП Тирастеплонерго в 2009г. отпустило потребителям тепловой энергии в количестве 312 461 Гкал.

Стоимость отпущенной теплоэнергии составила 59 367 673 руб. Кроме этого МГУП Тирастеплоэнерго» обеспечивало жителей Октябрьского микрорайона горячим водоснабжением за счет покупной тепловой энергии ООО Тираспольтрансгаз –Приднестровье. Было отпущено 33 437 Гкал на сумму 6 353 124 руб. Расходы предприятия в 2009г. от реализации собственной теплоэнергии составили 56 101 491 руб. Расходы предприятия в 2009г. от реализации покупной теплоэнергии составили 5 895 520 руб.

Показатели деятельности МГУП Тирастеплоэнерго в 2009 году

Табл. 1

| виды деятельности предприятия |

доходы от реализации, руб |

расходы от реализации, руб |

балансовая прибыль,руб |

налоги, руб |

отчисления собственнику |

чистая прибыль |

рентабельность |

|||

| продаж |

общая |

чистая |

||||||||

| 1 |

Тепловая энергия собственного производства |

59 367 673 |

56 101 491 |

3 266 182 |

257 956 |

300 823 |

2 707 403 |

5,50 |

5,82 |

4,83 |

| 2 |

Тепловая энергия покупная |

6 353 124 |

5 895 520 |

457 604 |

15 883 |

44 172 |

397 549 |

7,20 |

7,76 |

6,74 |

| 3 |

Итого по МГУП Тирастеплоэнерго |

65 720 797 |

61 997 011 |

3 723 786 |

273 839 |

344 995 |

3 104 952 |

5,67 |

6,01 |

5,01 |

Доходы предприятия формируются от поступления денежных средств по выставленным счетам населению и прочим потребителям и представляют собой сумму доходов от теплоэнергии собственного производства и покупной теплоэнергии.

Расходы «Тирастеплоэнерго» можно увидеть в табл. 2.

Табл.2

| Теплоэнергия собственного производства |

Покупная теплоэнергия |

|

| Энергоносители |

32 426 662 |

4 847 886 |

| -природный газ |

23 843 134 |

|

| - электроэнергия |

8 106 665 |

1 031 716 |

| - вода |

476 863 |

278 858 |

| - покупная тепловая энергия |

3 537 312 |

|

| Материальные затраты |

5 834 902 |

505 246 |

| - материалы на производство и ремонт |

3 618 546 |

222 851 |

| - ГСМ |

928 827 |

132 060 |

| - запчасти |

698 464 |

70 746 |

| - МБП |

252 457 |

35 373 |

| - Материалы общехозяйственного назначения |

336 609 |

44 216 |

| Оплата труда |

14 025 373 |

300 672 |

| Единый соц налог |

3 366 089 |

72 161 |

| Прочие налоги, включаемые в с/стоимость |

448 465 |

169 555 |

| Итого расходы предприятия |

56 101 491 |

5 895 520 |

Все расходы включают в себя расходы теплоэнергии собственного производства и покупной теплоэнергии. В свою очередь и те и те расходы делятся на:

1. расходы на энергоносители;

2. материальные затраты;

3. затраты по оплате труда рабочим;

4. единый соц налог;

5. прочие налоги, включаемые в себестоимость продукции;

Балансовая прибыль – это разница между доходами и расходами предприятия: 65 720 797 р. – 61 997 011 р. = 3 723 786 р.

Распределение балансовой прибыли МГУП «Тиратеплоэнерго» можно представить в табл.3

Табл.3

| показатели |

руб |

| Балансовая прибыль всего |

3 723 786 |

| Обязательства предприятия по платежам из прибыли : |

|

| - налог на доходы |

153 242 |

| - налог на содержание жил. Фонда, объектов соц- культ быта |

23 962 |

| - прочие платежи |

541 |

| итого платежей из прибыли |

177 745 |

| Прибыль, подлежащая перечислению государству |

441 089 |

| Итого прибыль, остающаяся в распоряжении предприятия |

3 104 952 |

| Распределение прибыли: |

|

| - Фонд накопления предприятия 50% |

1 552 476,0 |

| -Фонд потребления предприятия 50% |

1 552 476,0 |

Итак, прибыль, остающаяся в распоряжении предприятия (3 104 952 р.) делится на:

1. Фонд накопления предприятия (50%);

2. Фонд потребления предприятия (50%);

Использование прибыли предприятия в разрезе фондов:

Табл.4

| Фонд потребления |

Фонд накопления |

||||||

| Прибыль к распределению |

1 552 476,0 |

Прибыль к распределению |

1 552 476,0 |

||||

| - Материальная помощь работникам |

21 941 |

- Капитальный ремонт котла ТГ-3/95 |

132 832 |

||||

| - Материальная помощь неработающим пенсионерам предприятия |

23 562 |

- Капитальный ремонт внутриквартальной тепловой сети |

345 807 |

||||

| - стоимость подарков к праздничным датам |

15 200 |

- Переоборудование автомобилей на сжатый газ |

16 375 |

||||

| - Единовременное денежное вознаграждение |

52 713 |

-Приобретение основных средств |

205 769 |

||||

| - премия работникам ко Дню Энергетика |

365 078 |

- Установка теплосчетчиков на котельных |

178 303 |

||||

| - Благотворительная помощь |

141 402 |

||||||

| -Прочие расходы |

125 022 |

Итого расходов |

879 086 |

||||

| Итого расходов |

744 918 |

||||||

| Остаток средств Фонда потребления на 2010 год |

807 558 |

Остаток средств Фонда накопления на 2010 год |

673 390 |

||||

Заключение

Прибыль как экономическая категория выполняет определенные функции. Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью. Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. Прибыль является одним из источников формирования бюджетов разных уровней.

На мой взгляд, значение прибыли, в условиях рыночной экономики, огромно. Товаропроизводители, стремясь к ее получению, увеличивают объем производства продукции, улучшают ее качество и ассортимент. Этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Положительный результат работы предприятия предполагает качественное управление процессом создания прибыли. Ведь именно от получаемой прибыли зависит экономическая устойчивость предприятия. Также прибыль является стимулом к рациональному использованию ресурсов всех видов. Что не маловажно для экономики в целом.

Мне кажется прибыль это важный аспект в экономике государства. Она цель всех предприятий и частных предпринимателей. Прибыль, вот для чего, и ради чего, человек - предприниматель, рискует своими капиталовложениями. Ведь вкладывая каждый рубль, имеющийся у него в кармане, он надеется получить от него отдачу, в виде прибыли.

А затем, получив прибыль, выплачивает на нее налоги, тем самым, пополняя казну. Для страны прибыль фирм означает наполняемость доходной части бюджета, возможность решения социальных проблем страны или региона.

Я, считаю, что добилась поставленных целей, разобралась в процессе сущности прибыли, ее формирования и распределения.

Методологической основой для написания курсовой работы послужили: учебники, практические пособия для финансовых управляющих, а также публикации ведущих российских экономистов.

Список литературы

1. Архипов А.И., Нестеренко А.Н. «Экономика». – М.: «Проспект», 2001.

2. Баканов М.И., Шеремет А.Д. «Теория экономического анализа». Учебное пособие. – М.: «Финансы и статистика», 2001.

3. Баранов И. Н., Саватюгин А. Л. - «Теория прибыли», 1996.

4. Бем-Баверк Е. - Основы теории ценности хозяйственных благ, 2004.

5. лауг М. Экономическая мысль в ретроспективе. - М.: Дело ЛТД, 1995.

6. Борисов Е. Ф. «Экономическая теория», 2002.

7. Бродская Т.Г, Видяпин В.И. - Экономическая теория, 2008.

8. Ванкевич В., Химченко Г. Порядок формирования фондов и использования прибыли // Главный бухгалтер, 2006.

9. Грузинов В.П., Грибов В.Д. «Экономика предприятия». Учебное пособие, 2001.

10. Добрынин А. И. «Экономическая теория», 1999.

11. Зубко Н.М. Экономическая теория. - Минск: НТУ АПИ, 1998.

12. Ильина А.И., Волкова В.П. Экономика предприятия: учеб. Пособие - М.: ООО Новое Знание, 2003.

13. Камаева В.Д_Учебник - Экономическая теория, 2006.

14. Кобринский Т.Е. Прибыль предприятия. Экономическая сущность и функции прибыли, 2003.

15. Кодацкий В.П. Москва, «Ваша прибыль в условиях рынка», 2003.

16. Кузьмина Л.А. «Экономика». Учебное пособие. – Смоленск: издательство СГУ, 2001. Плотницкий М.И. Курс экономической теории. Учебник для ВУЗов, 2003.

17. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. - Современный экономический словарь, 2007.

18. Самсонов Н.Ф., Баранникова Н.П., Володин А.А. и др.; Экономическая теория. Под ред. проф. Н.Ф. Самсонова. Учебник для вузов – М: ЮНИТИ, 2000.

19. Сафронов Н. А. - Экономика предприятия, 2001.

20. Сергеев И.В., «Экономика предприятия», учебное пособие, Москва, 2002.

21. Скляренко В.К., Прудников В.М., «Экономика предприятия» конспект лекций, Москва Инфра-М, 2001.

22. Строуп Р., Дж. Гвартни - Азбука экономики, 2003.

23. Тарассвич Л.С. Добрынин А.И., Экономическая теория Санкт-Петербург, издательство СПбГУЭФ, изд. «Питер», 2002.

24. Титова Н. Е. - История экономических учений, Издательство ЭКМОС, 1998.

25. Экономическая теория: Учебник для вузов. - СПб.; Харьков; Минск, 1997.

26. http://ru.wikipedia.org/

[1] Титова Н. Е. - История экономических учений, Издательство ЭКМОС, – 1998, с.259.

[2] Баранов И. Н., Саватюгин А. Л. - «Теория прибыли» - 1996, с.273.

[3] Борисов Е. Ф. «Экономическая теория» 2002, с.145.

[4] Бродская Т.Г, Видяпин В.И. - Экономическая теория, 2008, с.78.

[5] Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. - Современный экономический словарь, 2007, с.69.

[6] То же, с.72.

[7] То же, с. 76.

[8] То же, с.79.

[9] Камаева В.Д_Учебник - Экономическая теория, 2006, с. 122.

[10] Экономическая теория: Учебник для вузов. - СПб.; Харьков; Минск, 1997, с.325.

[11] Сергеев И.В., «Экономика предприятия», учебное пособие, Москва, 2002, с. 140.

[12] Грузинов В.П., Грибов В.Д. «Экономика предприятия». Учебное пособие, 2001, с.220.

[13] Кобринский Т.Е. Прибыль предприятия. Экономическая сущность и функции прибыли, 2003, с.191.

[14] Кобринский Т.Е. Прибыль предприятия. Экономическая сущность и функции прибыли, 2003, с.36.

[15] Ванкевич В., Химченко Г. Порядок формирования фондов и использования прибыли // Главный бухгалтер, 2006, с. 154.