Теоретические аспекты обеспечения экономической безопасности предприятия

СОДЕРЖАНИЕ: УДК 65.050.9 Прус Н.В. ТЕОРЕТИЧНІ АСПЕКТИ ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧНОЇ БЕЗПЕКИ ПІДПРИЄМСТВА Розглянуто підходи щодо до визначення поняття «економічна безпека підприємства», уточнено сутність поняття «забезпечення економічної безпеки підприємства», визначено цілі та основні етапи процесу забезпечення економічної безпеки підприємства.УДК 65.050.9

Прус Н.В.

ТЕОРЕТИЧНІ АСПЕКТИ ЗАБЕЗПЕЧЕННЯ

ЕКОНОМІЧНОЇ БЕЗПЕКИ ПІДПРИЄМСТВА

Розглянуто підходи щодо до визначення поняття «економічна безпека підприємства», уточнено сутність поняття «забезпечення економічної безпеки підприємства», визначено цілі та основні етапи процесу забезпечення економічної безпеки підприємства. Рис. 2 Табл. 2 Дж.23

Ключові слова: економічна безпека, підприємство, забезпечення економічної безпеки, функціональні складові, цілі

Прус Н. В.

Теоретические аспекты обеспечения экономической безопасности предприятия

Рассмотрны подходы к определению понятия экономическая безопасность предприятия, уточнена сущность понятия обеспечение экономической безопасности предприятия, определены цели и основные этапы процесса обеспечения экономической безопасности предприятия. Рис. 2 Табл. 2 Ист.23

Ключевые слова: экономическая безопасность, предприятие, обеспечение экономической безопасности, функциональные составляющие, цели

Prus N. V.

Theoretical aspects

of providing of economic s afe ty of enterprise

Аpproaches in relation to to determination of concept economic security of enterprise are considered, essence of concept providing of economic security of enterprise is specified, certainly aims and basic stages of process of providing of economic security of enterprise. Fig. 2 Tab. 2 Ref. 23

Keywords: economic safety, enterprise, providing of economic security, functional constituents, aims

Постановка проблеми. У сучасних умовах нестабільності, суперечності реформаційних процесів, що відбуваються в Україні, однією з головних цілей вітчизняних підприємств є забезпечення їх економічної безпеки. Вітчизняні підприємства вимушені адаптуватися до умов політичної та соціально-економічної нестабільності та вести пошук адекватних рішень складних проблем та способів запобігання внутрішнім та зовнішнім загрозам свого функціонування. Наявність великого числа внутрішніх загроз обумовлена недостатністю фінансових ресурсів, катастрофічним старінням виробничого обладнання та технологій, низькими професійними якостями управлінського персоналу, недосконалим захистом інформації підприємства. Щодо зовнішніх загроз, то їх кількість зросла у зв’язку з настанням світової фінансово-економічної кризи. До того ж гострою проблемою для багатьох підприємств є висока криміналізація суспільства та економіки. В результаті чого перед більшістю підприємств України стоїть проблема забезпечення економічної безпеки підприємства.

Метою статті є вивчення та аналіз підходів до трактування поняття «забезпечення економічної безпеки підприємства», уточнення його сутності та визначення основних етапів процесу забезпечення економічної безпеки підприємства.

Аналіз останніх досліджень та публікацій. У працях вітчизняних та зарубіжних науковців багато уваги приділяється розгляду питання економічної безпеки підприємства. Серед зарубіжних учених проблему економічної безпеки підприємства досліджують: Бєндіков М. А. [2], Є.А. Олейников [12], В. Шликов [21], В. І.Ярочкін [23] та ін. Вагомий внесок у дослідження проблеми економічної безпеки підприємства зробили вітчизняні вчені: Кузенко Т.Б. [11], Козаченко Г.В., Ляшенко О. М., В.П. Пономарьов [10], С.Ф. Покропивний [6], С.М. Іл’яшенко [5]. Проте єдиного погляду щодо трактування поняття «забезпечення економічної безпеки підприємства» та визначення його сутності на сьогодні в економічній літературі немає.

Виклад основного матеріалу. Передусім розглянемо основні трактування поняття «економічна безпека підприємства. У наукових джерелах, в яких досліджують проблематику економічної безпеки підприємства, подано багато визначень економічної безпеки підприємств, зосередимось лише на тих визначеннях, які містять «ключове положення» забезпечення економічної безпеки підприємства та мету її забезпечення (табл. 1).

Таблиця 1

Аналіз визначень економічної безпеки підприємства

| «Ключові положення» забезпечення економічної безпеки підприємства |

Мета забезпечення економічної безпеки |

Автор |

| корпоративні ресурси та підприємницькі можливості |

забезпечення стабільного функціонування та динамічного науково- технічного й соціального розвитку, запобігання внутрішнім та зовнішнім негативним впливам (загрозам). |

Покропивний С.Ф. [6] |

| подолання загроз і забезпечення стабільного функціонування підприємства тепер і в майбутньому. |

Олєйніков Є.А. [12] |

|

|

дозволяє запобігати внутрішнім і зовнішнім загрозам і забезпечує його тривале виживання і стійкий розвиток на ринку до обраної місії. |

Іл’яшенко С. Н. [5], Кузенко Т. В. [11] |

|

| для запобігання загроз та створення умов стабільного функціонування його основних елементів |

Сєнчагов В. [14] |

|

| інтереси підприємства |

стан захищеності від внутрішніх та зовнішніх джерел небезпеки, який формується адміністрацією та персоналом шляхом реалізації системи заходів правового, організаційного та інженерно- технічного характеру. |

Колосов А.В. [22] |

| стан захищеності від реальних і потенціальних джерел небезпеки або економічних погроз |

Шликов В. [21] |

|

| гармонізація економічних інтересів підприємства з інтересами пов’язаних з ним суб’єктів навколишнього середовища, які діють поза межами підприємства |

Козаченко Г.В., Пономарьов В.П., Ляшенко О. М. [10] |

|

| науково-технічний, технологічний, виробничий і кадровий потенціал підприємства |

захищеність від прямих (активних) або непрямих (пасивних) економічних загроз. |

Бєндіков М. А. [2] |

| котрий дає змогу уникнути зовнішніх загроз і протистояти внутрішнім чинникам дезорганізації за допомогою наявних ресурсів, підприємницьких здібностей менеджерів, а також структурної організації та зв’язків менеджменту |

Швиданенко Г.О., Олексюк О.І. [19] |

|

| наявність конкурентних переваг |

Бєлокуров В. В. [1] |

Загальна думка щодо ключових положень та цілей забезпечення економічної безпеки підприємства, серед науковців на теперішній час відсутня. Слід звернути увагу, що деякі науковці [17] ототожнюють поняття економічна безпека та «забезпечення економічної безпеки», що є недопустимим. Щоб цього уникнути треба визначитись, що слід розуміти під «забезпеченням економічної безпеки».

Так за тлумачним словником російської мови С.І. Ожегова, іменник «забезпечення» походить від дієслова «забезпечити», що означає зробити цілком можливим, дійсним, реально здійсненим. Отже, під забезпеченням економічної безпеки підприємства слід розуміти процес, метою якого досягнення певного стану підприємства, що характеризується як безпечне.

В.Сєнчагов [14] трактує поняття «забезпечення економічної безпеки» як безперервний, системний процес, метою якого є попередження можливих збитків.

Забезпечення економічної безпеки підприємства - це процес реалізації функціональних складових економічної безпеки з метою запобігання можливим збиткам і досягнення максимального рівня економічної безпеки нині і в майбутньому [13].

На думку Шкарлет С.М.[20], забезпечення економічної безпеки - це системний процес, в якому поєднуються три основних компоненти: по-перше, діагностика та оцінка фінансово-економічних, операційних, та організаційних критеріїв з метою завчасної ідентифікації джерел виникнення небезпечних для діяльності підприємства проявів; по-друге - своєчасне застосування релевантного каталогу антикризових (стабілізаційних) заходів нейтралізації внутрішніх і зовнішніх факторів; по-третє - формування системи рекомендацій і заходів щодо створення конкурентної переваги і забезпечення розвитку підприємства на усіх етапах його життєвого та операційного циклів [20].

Як було вище вказано, єдиної думки серед науковців, щодо тлумачення поняття «економічна безпека», «забезпечення економічної безпеки» на теперішній час немає, але є поняття, які дуже близькі, щодо визначення ключових положень та цілей забезпечення економічної безпеки підприємства. Відтак у даному дослідженні в якості критерію угрупуванні підходів до трактування поняття економічна безпека обрано ключове положення та ціль забезпечення економічної безпеки підприємства (табл.2).

Таблиця 2

Підходи до визначення поняття

«економічна безпека підприємства» та цілі її забезпечення

| Назва підходу |

Сутність підходу |

Мета забезпечення економічної безпеки |

Автори |

| Ресурсно- функціональний підхід |

Розвиток підприємства, що досягається шляхом ефективного використання корпоративних ресурсів за функціональними складовими |

Забезпечення стабільного функціонування та розвитку підприємства, запобігання внутрішнім та зовнішнім негативним впливам (загрозам). |

Іляшенко С.Н.[5], Кузенко Т. В.[11] Покропивний С.Ф.[6] Олєйніков Є.А.[12] Швиданенко Г.О., Олексюк О.І.[19] Сенчагов В.[14] |

| Захистний підхід |

Попередження та захист від негативного впливу зовнішнього середовища (економічна безпека розглядається з позиції впливу зовнішнього середовища) |

Захист підприємства від загроз зовнішнього середовища |

Бєндіков М. А.[2] Колосов А.В.[22] Шликов В.[21] Соснін О. Пригунов П.[15] |

| Стійкістний підхід |

Здатність підприємства як економічної системи до збалансованості та стійкості |

Забезпечення стійкості, незалежності, здатності підприємства до прогресу в умовах дестабілізуючих факторів |

Горячева К. С.[3] Капустін Н.[9] ДубецькаС.П.[4] |

| Конкурентний підхід |

Наявність конкурентних переваг як головна умова забезпечення економічної безпеки підприємства |

Наявність конкурентних переваг |

Бєлокуров В. В.[1] |

| Гармонізаційний підхід |

Гармонізація інтересів підприємства з інтересами зовнішнього середовища |

Захист економічних інтересів підприємства у взаємодії із зовнішнім середовищем |

Козаченко Г.В., Пономарьов В.П., Ляшенко О. М.[10] |

| Інформаційний підхід |

Зберігання комерційних таємниць підприємства |

Захист інформації |

Ярочкін В.[23] Шаваєв А.[18] |

| Фінансовий підхід |

Здатність підприємства забезпечувати реалізацію фінансових інтересів |

Підвищення фінансової стійкості підприємства, захист його комерційних інтересів від впливу негативних ринкових процесів. |

Радзіна О. В.[16] |

Аналіз існуючих типів підходів до визначення сутності економічної безпеки дає можливість зробити висновок, що жоден з них не можна вважати всеохоплюючим, кожен підхід має певні переваги та недоліки. Так при розгляді економічної безпеки підприємства з точки зору захисного підходу втрачається бачення перспектив розвитку підприємства. Конкурентний підхід не враховує той факт, що наявність конкурентних переваг підприємства, без їх використання і реалізації, не гарантує підприємству економічної безпеки.

В межах вузькофункціональних підходів (інформаційного та фінансового) економічна безпека підприємства розглядається з позиції окремого аспекту його діяльності, що дозволяє провести всебічні й глибокі дослідження обраного аспекту діяльності підприємства і показати конкретні шляхи й способи забезпечення економічної безпеки підприємства в тій або іншій сфері його діяльності. Проте при такому підході виникає відсутність єдиного розуміння економічної безпеки підприємства, що може значно знизити результативність підходу, тобто попросту знецінити його, хоча такий підхід у цілому ряді випадків може принести відчутну користь [10].

Гармонізаційний підхід орієнтований на взаємоузгодження економічних інтересів підприємства з інтересами зовнішнього середовища, але при такому підході до визначення поняття «економічна безпека» не враховується вплив внутрішнього середовища на економічну безпеку підприємства.

Найбільш широким та перспективним для подальших досліджень є ресурсно-функціональний підхід. В межах цього підходу дослідження економічної безпеки підприємства носить різнобічний характер, вивчаються основні процеси, що впливають на її забезпечення, проводиться аналіз розподілу й використання ресурсів підприємства, розробляються заходи щодо забезпечення максимально високого рівня функціональної складової економічної безпеки підприємства. Метою забезпечення економічної безпеки з точки зору саме цього підходу є розвиток підприємства та його стабільне функціонування.

Сутність авторського розуміння економічної безпеки та забезпечення економічної безпеки підприємства полягає у наступному. Економічна безпека підприємства це комплексна характеристика досягнутих та очікуваних результатів діяльності підприємства, яка зумовлена узгодженням цілей та передбачає раціональне використання ресурсів

Відповідно під забезпеченням економічної безпеки підприємства пропонується розуміти безперервний, системний процес, перебіг якого передбачає, діагностику зовнішнього та внутрішнього середовища підприємства, планування, організацію та реалізацію заходів, щодо підтримки стабільного функціонування підприємства у відповідності до його стратегічних, тактичних та поточних цілей, що досягається в першу чергу шляхом найбільш раціонального розподілу та використання ресурсів.

Таке трактування забезпечення економічної безпеки дає можливість виділити в якості критерію забезпечення економічної безпеки підприємства – досягнення ним цілей своєї діяльності.

Головною метою забезпечення економічної безпеки підприємства – забезпечення його стабільного і максимально ефективного функціонування в теперішніх умовах та створення високого потенціалу розвитку підприємства в майбутньому [6].

С. Ф. Покропивний [6] виділяє також функціональні цілі забезпечення економічної безпеки, які обумовлюють формування функціональних складових економічної безпеки підприємства та її загальної структури.

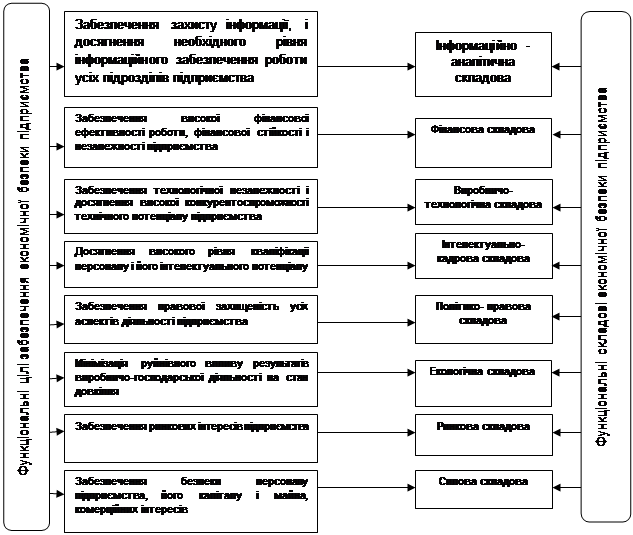

Під функціональними складовими економічної безпеки підприємства розуміється сукупність основних напрямів, щодо забезпечення його економічної безпеки, що істотно відрізняються один від одного за своїм змістом.

В економічній літературі існують різні думки, щодо кількості та складу функціональних складових економічної безпеки підприємства. Зокрема, у працях Е.А. Олейникова та С.Ф. Покропивного [12; 6] виділено сім складових економічної безпеки підприємства: інтелектуально-кадрову, фінансову, техніко-технологічну, політико-правову, екологічну, інформаційну та силову.

В Й.М.Петровича [7] подається дещо ширший перелік елементів економічної безпеки: фінансова, ринкова, інтерфейсна, інтелектуальна, кадрова, технологічна, правова, екологічна, інформаційна, силова, енергетична, соціальна, ресурсна, техногенна.

Ряд авторів [8] в якості складових економічної безпеки підприємства виділяють наступні:внутрішньовиробничі, які включають фінансову, кадрову, технологічну,правову, інформаційну, екологічну та силову безпеку; позавиробничі складові, що включають ринкову та інтерфейсну безпеку.

На нашу думку, забезпечення економічної безпеки підприємства повинно здійснюватись за такими функціональними напрямками (функціональними складовими) (рис.1).

Рис.1. Структура функціональних складових економічної безпеки[1]

Як зазначалося вище, процес забезпечення економічної безпеки підприємства за кожної її складовою потребує використання різних видів ресурсів. У найбільш широкому розумінні ресурсами вважають матеріальні та інформаційні об’єкти, джерела і передумови отримання необхідних людям матеріальних і духовних благ, які можна використовувати при існуючих технологіях та соціально-економічних відносинах. Під ресурсами також розуміють кошти, цінності, запаси, можливості їх використання при необхідності, джерела коштів. Виділяють наступні види ресурсів: матеріальні, нематеріальні, трудові, інформаційні, фінансові,технологічні, технічні, правові ресурси.

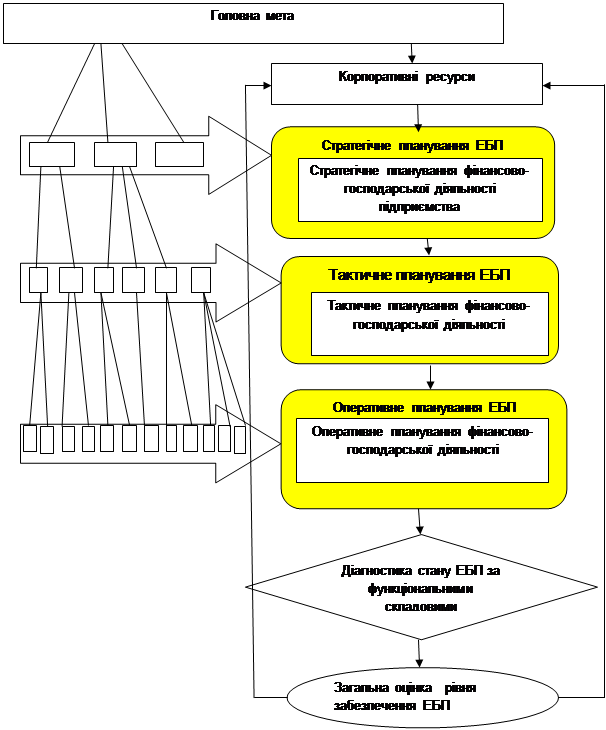

Саме формування певного набору ресурсів підприємства є одним з етапів процесу забезпечення його економічної безпеки. Структурна схема процесу забезпечення економічної безпеки підприємства наведена на рис.2.

|

Цілі 1 рівня (стратегічні цілі)

Цілі 2 рівня (тактичні цілі)

Цілі 3 рівня (оперативні цілі)

Рис. 2 Структурна схема процесу забезпечення економічної безпеки підприємства[2]

Однією з головних умов функціонування наведеної схеми процесу забезпечення економічної безпеки є наявність чітко сформульованої системи цілей підприємства. Під цілями підприємства розуміється чітко й однозначно сформульовані наміри, подані у вигляді переліку основних показників, які підлягають досягненню й зазвичай мають кількісну оцінку. Вони задають напрям розвитку підприємства й відображають бажаний стан, якого необхідно досягти в майбутньому. Для відображення цілей треба використати комплексний підхід, тобто створити систему цілей, яка б відбивала потреби підприємства з точки зору як зовнішнього, так і внутрішнього середовища. Для досягнення генеральної мети потрібно довести її зміст до кожного рівня системи управління та виконавця на підприємстві. Це можна забезпечити за допомогою декомпозиції цілей та завдань, тобто побудовою «дерева цілей», при чому кожному етапу процесу забезпечення економічної безпеки підприємства має відповідати певний рівень цілей підприємства.

Отже, для здійснення цілей підприємства розраховуються потреби підприємства в різних ресурсах і формується набір корпоративних ресурсів підприємства, за рахунок раціонального використання яких воно має досягти поставлених цілей.

На підготовчому етапі забезпечення економічної безпеки підприємства здійснюється пошук та аналіз інформації про зовнішнє та внутрішнє середовище підприємства, можливі загрози зовнішнього та внутрішнього характеру.

Найважливішим етапом забезпечення економічної безпеки є стратегічне планування, яке направлене на визначення якісних параметрів використання корпоративних ресурсів, а також деяких кількісних орієнтирів, які складають економічну безпеку підприємства. На основі визначених стратегічних параметрів економічної безпеки підприємства здійснюється стратегічне планування його фінансово-господарської діяльності, в той же час параметри економічної безпеки для різних підприємств є індивідуальними і залежать від особливостей діяльності підприємств.

Наступним етапом процесу забезпечення економічної безпеки підприємства є тактичне планування економічної безпеки підприємства, яке здійснюється на основі розробки декількох альтернативних сценаріїв розвитку ситуації. Виходячи з параметрів кращого варіанту тактичного плану, щодо забезпечення економічної безпеки підприємства здійснюється тактичне планування фінансово-господарської діяльності підприємства.

Оперативне планування економічної безпеки підприємства здійснюється у відповідності до встановлених оперативних цілей підприємства, а тільки потім здійснюється оперативне планування фінансово-господарської діяльності підприємства, після чого робиться практична реалізація розроблених планів.

Заключним етапом є діагностика рівню забезпечення економічної безпеки за окремими складовими, яка включає визначення функціональних та сукупного критерію економічної безпеки підприємства, їх відхилення від планових значень, аналізуються причини виникнення цих відхилень та досліджуються поля зовнішніх та внутрішніх загроз. Після цього виробляються рекомендації по коригуванню набору корпоративних ресурсів, параметрів стратегічного і тактичного та оперативного планування економічної безпеки і відповідно показників фінансово-господарської діяльності підприємства.

Висновки. Забезпечення економічної безпека підприємства є дуже складним та багатогранним поняттям, про що свідчить різноманітність підходів в теорії економічної безпеки підприємства до його визначення. Сутність авторського розуміння забезпечення економічної безпеки визначається як процес, метою якого є підтримка стабільного функціонування підприємства у відповідності до його цілей. Це доволі складне завдання, яке може бути вирішено в першу чергу шляхом найбільш раціонального розподілу та використання ресурсів. Планування|планерування| в даному випадку є основним інструментом раціонального розподілу ресурсів підприємства. Тому однією з перспектив подальших досліджень може бути вивчення впливу планування на забезпечення економічної безпеки підприємства.

Література

1. Белокуров В. В. Структура функциональных составляющих экономической безопасности предприятия [ Електроний ресурс] / В. В. Белокуров // Режим доступу: http://www.safetyfactor.ru

2. Бендиков М. А. Экономическая безопасность предприятия в условиях кризисного развития / М. А Бендиков // Менеджмент в России и за рубежом. – 2000. - №2. – С. 17-30.

3. Горячева К.С. Механізм управління фінансовою безпекою підприємства: автореф. дис. канд. екон. наук : 08.06.01 / К.С. Горячева; Київський національний університет технологій та дизайну. – К., 2006. – 17с.

4. Дубецька С. П. Економічна безпека підприємств України / С. П. Дубецька // Недержавна система безпеки підприємства як суб’єкт національної безпеки України : Зб. матер. наук. – практ. конф., 16-17 травня 2001р. – К. : Європейський ун-т фінансів, інформаційних систем, менеджменту і бізнесу, 2003. – С. 146-172.

5. Ильяшенко С. Н. Составляющие экономической безопасности предприятия и подходы к их оценке / С. Н. Ильяшенко // Актуальні проблеми економіки. - 2003 - № 3 (21). - С. 11–19.

6. Економіка підприємства: підручник / За заг. ред. д-ра екон. наук, проф. Покропивного. – К.: КНЕУ, 2003. – 608с.

7. Економіка підприємства : підручник / Й.М.Петрович, А.Ф.Кіт, О.М. Семенів [та ін.]; за заг. ред. Й.М. Петровича. – Львів : Новий Світ – 2000, 2004. – 680 с.

8. Економічна безпека підприємств, організацій та установ : навч. посібник для студ.вищ. навч. закл. / В.Л. Ортинський, І.С. Керницький, З.Б. Живко [та ін.] – К. : Правова єдність, 2009. – 544 с.

9. Капустин Н. Экономическая безопасность отрасли и фирмы // Бизнес-информ. –1999. – № 11-12. – с. 45-47.

10. Козаченко Г. В. Економічна безпека підприємства: сутність та механізм забезпечення : монографія / Г. В. Козаченко, В.П. Пономарьов, О.М. Ляшенко. – К. : Лібра, 2003. – 280 с.

11. Кузенко Т. Б. Планування економічної безпеки підприємств в умовах ринкової економіки : автореф. дис. канд. екон. наук : 08.06.01 / Європейський ун-т фінансів, інформаційних систем, менеджменту і бізнесу. — К., 2004. — 18 с.

12. Основы економической безопасности. (Государство, регион, предприятие, личность) / Под. Редакцией Е. А. Олейникова. – М.: Экономика, 2000. – 271с.

13. Процесс обеспечения экономической безопасности предприятия [Електронний ресурс] / Гончаренко Л.П. - 2004.- № 12. - Режим доступу до журн. http://www.profiz.ru/se/12_04/952/

14. Сенчагов В. Экономическая безопасность как основа обеспечения национальной безопасности России / В. Сенчагов // Вопросы эконномики. – 2001. - №8. – С. 64-79.

15. Соснин А.С. Менеджмент безопасности предпринимательства : учеб. пособие / А.С.Соснин, П.Я. Прыгунов. – К. : Изд-во Европ. ун-та, 2004. – 357 с.

16. Радзина Е. В. Экономическая безопасность: сущность и тенденции развития : автореф. дис. канд. екон. наук : 08.00.01/ Радзина Е.В. – М., 1998. – 23с.

17. Что такое кадровая безопасность компании? [Електронний ресурс] / Чумарин И.Г. //Кадры предприятия. – 2003. – № 2. – Режим доступу до журн. :http://www.poteri.net/publikatsii/kadry-predpriyatiya-2-2003.html.

18. Шаваев А.Г. Криминологическая безопасность негосударственных объектов экономики / А.Г. Шаваев– М. : ИНФРА-М, 1995. – 126 с.

19. Швиданенко Г.О., Олексюк О.І. Сучасна технологія діагностики фінансово-економічної діяльності підприємства: монографія. / Г.О. Швиданенко, О.І. Олексюк. - К.: КНЕУ, 2002. - 192с.

20. Шкарлет С.М. Формування економічної безпеки підприємств засобами активізації їх інноваційного розвитку: автореф. дис.докт. екон. наук: 08.00.04. / С.М. Шкарлет - К., 2007.- 24 с.

21. Шлыков В. Экономическая безопасность предприятия (во что обходится хозяйствующим субъектам защита собственности и способы минимизации возможных потерь) / В. Шлыков // РИСК. – 1997. - №6 – С. 61- 63.

22. Экономическая безопасность хозяйственных систем / под.. общ. ред. А.В. Колосова. – М.: Изд-во РАГС, 2001. – 446с.

23. Ярочкин В.И. Система безопасности фирмы / В.И. Ярочкин. – М. : Ось-89, 2003. – 352с.

Відомості про автора

Прус Наталія Володимирівна – здобувач кафедри менеджменту та економічної безпеки Східноукраїнського національного університету імені Володимира Даля (м. Луганськ)

[1] Складено за матеріалом [6,7,8,12], доповнено автором

[2] Складено за матеріалом [6], доповнено автором.