Теоретические аспекты оптимизации структуры акционерного капитала. Выбор критерия оптимизации

СОДЕРЖАНИЕ: Акционерный капитал как экономическая категория. Оптимизация его структуры. Проблема выбора критерия эффективности управления акционерным капиталом. Оценка эффективности управления государственным имуществом. Оптимизация структуры акционерного капитала.Министерство образования Республики Беларусь

Учреждение образования

«Гомельский государственный университет

им. Ф. Скорины»

Экономический факультет

Теоретические аспекты оптимизации структуры акционерного капитала. Выбор критерия оптимизации

Курсовая работа

Исполнитель:

Студентка группы К-42 ____________

Королева А.Ю.

Научный руководитель:

Маримонова Т.Е.

Гомель 2005

Содержание

Введение

1Акционерный капитал как экономическая категория

2 Проблема выбора критерия эффективности управления акционерным капиталом

3 Оптимизация структуры акционерного капитала

Заключение

Литература

Введение

Исследование сущности капитала обусловлено историческим процессом развития науки и общества. Переход от феодального строя к капиталистическому, все более углубляющееся разделение труда, формирование нового склада общества и новых общественно-экономических отношений обусловили развитие экономической теории, появление новых понятий, таких как капитал, рабочая сила, средства производства и т.п. Исследование категории капитал связано с именами известных экономистов – А. Смит, Д. Рикардо, А. Маршалл, И. Фишер, Ф. Найт, Дж. Хикс, П. Самуэльсон, К. Маркс и др.

В советской экономической литературе термин капитал практически не использовался. Вместо него применялось понятие фонды. Система прямого директивного распределения ограниченных ресурсов, в том числе и факторов производства, предполагала тотальное их фондирование. В условиях рыночной экономики, базирующейся прежде всего на экономическом интересе различных субъектов, для обозначения понятия стоимости активов субъекта хозяйствования используется термин капитал.

Однако нередки еще попытки избежать использования этого термина. Например, в белорусской практике бухгалтерского учета термин капитал практически не используется. В типовых формах бухгалтерского учета, утвержденных постановлением Министерства финансов РБ от 17 февраля 2004 г. № 16 О бухгалтерской отчетности организаций сохранены названия статей уставный фонд, резервный фонд, введено понятие добавочный фонд. Кроме того, третий раздел баланса переименован в Источники собственных средств (ранее – собственный капитал).

1. Акционерный капитал как экономическая категория

Капитал – одна из фундаментальных экономических категорий. Раскрытие сущности капитала являлось предметом исследования на протяжении многих лет. В XIX веке профессор Оксфордского университета Н. Сениор писал: Капитал получил столь разнообразные определения, что можно спросить себя: имеет ли это слово значение, которое было бы принято всеми?.

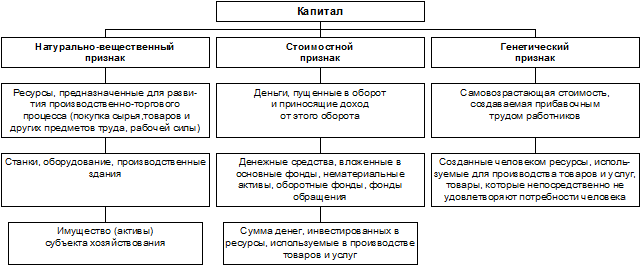

Для более глубокого осмысления термина капитал необходимо рассмотреть различные его трактовки (рис. 1).

Рис. 1. Капитал как экономическая категория

На ранней стадии развития современного общества природа капитала связывалась с определенными видами богатства. Дж.С. Милль определял капитал как накопленный запас продуктов труда. Ж. Сей в капитале как накопленном запасе определенных вещей и труда выделил специфическую его характеристику – предпринимательскую способность или способность создавать доход.

Начиная с классиков политической экономии многие экономисты, определяя капитал как значимый фактор процесса производства, отождествляют его со средствами производства [1; 2; 3].

Адам Смит относил к капиталу накопленный труд, воплощенный в орудиях производства, Давид Рикардо считал, что капитал - это средства производства. Предшественники классиков – французские физиократы считали капиталом землю [2; 4].

Согласно маржиналистской теории, капитал как фактор производства выступает в виде совокупности благ, используемых в производстве товаров и услуг. Их техническое состояние постоянно совершенствуется и оказывает решающее влияние на общую результативность производственного процесса и его эффективную целесообразность [1, с. 36].

Подобного рода взгляды получили широкое распространение и среди современных экономистов, которые часто рассматривают капитал в физической форме его воплощения. С этой точки зрения к капиталу относят все то, что может служить для производства товаров и услуг. Поэтому, например, Самуэльсон в своем известном учебнике называет капиталом все те капитальные блага, которые служат для производства других товаров [5]. Кроме того, Самуэльсон отмечал, что капитальные блага предстают как фактор, производимый самой экономической системой [2, с. 251].

С развитием денежной системы общества и формированием монетаристской системы воззрения на основные экономические категории сущность капитала стали отождествлять не столько с вещественным богатством, сколько с его денежной природой. Сторонником такой точки зрения выступал, например, М. Фридман, который отождествлял капитал с движением различных денежных форм (денег, ценных бумаг), а доход – с процентом.

В работе Дж. Робинсон Капиталовложения в современной экономике отмечается, что капитал, когда он воплощен в еще не инвестированных финансах, есть сумма денег [2, с. 212].

Однако не вся сумма денег составляет капитал, и, кроме того, чтобы стать капиталом, деньги должны быть вложены в производство или в кредитные учреждения. Тем не менее, денежный капитал представляет собой именно капитал универсального характера, в котором нуждаются производители различных видов товаров. В отличие от этого разные капитальные блага или формы физического капитала необходимы одним предприятиям и не нужны другим.

Непосредственно с денежным капиталом связано марксистское понимание этой категории. Оно выражается в схеме движения капитала: Д-Т-Д+д, где деньги используются для приобретения дополнительного капитала, получения прибыли. К. Маркс указывал, что капитал есть движение, процесс кругооборота, проходящий различные стадии, процесс, который, в свою очередь, заключает в себе три различные формы процесса кругооборота. Поэтому капитал можно понять лишь как движение, а не как вещь, пребывающую в покое [6].

Маркс определяет капитал как самовозрастающую стоимость, создаваемую прибавочным трудом рабочих. Он обращает внимание на то, что капитал не есть вещь, а характеристика определенных производственных отношений. Хотя Маркс в ряде мест своего Капитала и упоминает о постоянном, денежном, товарном капитале, все эти формы, по его мнению, служат лишь внешним выражением капиталистических производственных отношений. За этим внешним выражением, нередко затемняющим истинную суть экономических отношений, Маркс стремится раскрыть подлинную причину самовозрастания капитала, которая заключается в создании прибавочной стоимости наемными рабочими [6].

Таким образом, некоторые авторы определяют капитал по натурально-вещественной форме как ресурсы, предназначенные для развития производственно-торгового процесса. Другие ставят в основу определения стоимостной признак. Такой капитал, еще не овеществленный, вкладываемый в средства производства, воплощен в инвестициях.

Однако, несмотря на различные подходы к определению капитала, его ключевым признаком является способность к самовозрастанию или способность приносить доход.

В современной экономической литературе можно встретить такие определения капитала как стоимость, приносящая прибавочную стоимость, общая стоимость активов какого-либо лица за вычетом его обязательств [7, с. 340], деньги, пущенные в оборот и приносящие доход от этого оборота [8, с. 29], запас материальных благ [9, с. 128] и т.д. Очевидно, что все эти определения не противоречат друг другу и позволяют охарактеризовать капитал с различных сторон.

Уточним определение капитала не в глобальном масштабе, а применительно к одному предприятию, хозяйственной организации, хозяйственному обществу, то есть капитала отдельного субъекта хозяйствования. Среди множества узких определений можно выделить финансовое и экономическое. Согласно финансовому определению, капиталом называются все активы организации. По экономическому определению это только реальный капитал, то есть средства производства [10]. Однако, по мнению автора, понятие капитала субъекта хозяйствования более широкое и представляет собой как источники формирования имущества, то есть финансовые ресурсы, необходимые для его развития, так и средства производства, то есть имущественную массу организации. В полном объеме активы субъекта хозяйствования и его обязательства определены бухгалтерской отчетностью, а именно балансом. Согласно статье 132 ГК РБ предприятием признается имущественный комплекс, в состав которого входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукция, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права. Отметим, что по сравнению с балансом в Гражданском кодексе в состав имущественного комплекса включены не все виды активов и обязательств, однако предусмотрена возможность уточнения состава активов и обязательств законодательными актами и условиями договора.

Использование термина капитал для характеристики активов имеет достаточно серьезное обоснование - в большей степени подчеркивается финансовая природа объекта внимания финансового менеджера. Действительно, когда говорится об управлении, например, оборотным капиталом, финансового менеджера или бухгалтера интересует не предметно-вещностная природа оборотных активов, а величина денежных средств, вложенных в эти активы.

Другими словами, если рассматривать капитал как сумму всех источников финансирования деятельности организации, авансированных в производство, находящих свое отражение в пассиве баланса компании, то все имущество, составляющее актив баланса акционерного общества, можно определить как функционирующий капитал.

Таким образом, определение капитала субъекта хозяйствования можно сформулировать следующим образом: капитал субъекта хозяйствования – это финансовые ресурсы, объединенные в рамках делового оборота данной хозяйственной организации, материализованные в форме основных, оборотных и финансовых активов, приносящие доход и служащие решению главной задачи бизнеса - получению и максимизации прибыли.

При таком подходе субъект хозяйствования рассматривается как единый комплекс: имущественный, временной и функциональный. Комплексность обеспечивается тем, что в качестве капитала рассматривается не каждый конкретный рубль, который может быть потрачен в некоторый момент времени с определенной целью, а вся совокупность ресурсов, мобилизованных из различных источников финансирования. Причем все эти источники вкладываются в единый имущественный комплекс, с одной функциональной направленностью.

В условиях рыночной экономики хозяйствующему субъекту предоставлены достаточно широкие возможности для привлечения финансовых ресурсов. Однако наиболее прогрессивной организационно-правовой формой коммерческой организации является акционерное общество, поскольку оно имеет самый широкий спектр способов мобилизации финансовых ресурсов.

В соответствии с Гражданским кодексом Республики Беларусь (статья 96) акционерным называется общество, уставный фонд которого разделен на определенное число акций.

Акционерные общества (прежде всего открытые) являются в современном мире: 1) формой централизации средств, 2) основной организационной формой современных крупных хозяйственных комплексов в странах с рыночной экономикой, 3) средством мобилизации сбережений населения для превращения их в капитал.

О значении акционерных обществ К. Маркс писал: “Мир до сих пор оставался бы без железных дорог, если бы приходилось дожидаться, пока накопление не доведет некоторые отдельные капиталы до таких размеров, что они могли бы справиться с постройкой железной дороги. Напротив, централизация посредством акционерных обществ осуществила это в один миг”.

В современной экономике крупный корпоративный капитал превратился в своеобразную несущую конструкцию. Его развитие притягивает к себе главные потоки инвестиций, материальных и человеческих ресурсов. Так, 500 крупнейших корпораций мира производят более трети мирового валового продукта [11]. В США, на акционерные общества, составляющие 20% всех хозяйствующих субъектов страны, приходится 90% совокупного объема продаж товаров и услуг [12, с.18].

Представленные факты достаточно наглядно свидетельствуют об усилении роли открытых акционерных обществ в мировом хозяйстве, подтверждая убежденность Р. Барра в том, что современный капитализм не смог бы получить динамичного развития без интенсивного роста акционерного капитала [13].

Экономическое содержание категории акционерный капитал представляет собой единство четырех основополагающих признаков:

1) консолидированность капитала. Акционерный капитал есть последовательное отрицание раздробленности капитала; в нем границы частной собственности отдельных субъектов преодолеваются, чтобы быть установленными в ином масштабе. Акционерный капитал консолидирован в двояком отношении: во-первых, он обладает силой притяжения к самому себе иных, сторонних, капиталов (внешняя централизация); во-вторых, он сам постепенно консолидируется в руках узкой группы эффективных собственников, способных совместно управлять движением акционерного капитала (внутренняя централизация);

2) индивидуальная обезличенность долей акционерного капитала для всех его участников. Каждый участник акционерного общества обменивает свой индивидуальный денежный или имущественный взнос не на конкретную долю реального акционерного капитала (то есть не на какой-то перечень средств производства в их материально-вещественной форме), а на определенное удостоверение о своем долевом участии в капитале, то есть на ценную бумагу. Акция наделяет собственника юридическим правом на получение исключительно части чистой прибыли акционерного общества, но не дает права выделения доли из имущества предприятия ни в стоимостном, ни в натуральном выражении и, таким образом, представляет собой фиктивный капитал. Характерная для акционерных обществ двойственность капитала позволяет говорить о его двойном рынке: рынке реального или функционирующего (оборот активов) капитала и рынке фиктивного или капитала-собственности (оборот ценных бумаг); тем самым реализуется эффект удвоения экономических возможностей.

Взаимосвязь указанных рынков проявляется уже на первом шаге движения фиктивного капитала – финансовые результаты эмиссии ценных бумаг входят в процесс оборота реального акционерного капитала, становятся приращением реальных корпоративных активов (элементов основного и оборотного капитала). Отметим, что в случае приватизации (посредством создания ОАО) бывших государственных предприятий модифицируется взаимосвязь реального и фиктивного капитала, поскольку средства, полученные от размещения акций, вносятся в государственный бюджет, а государство оставляет в собственности общества соответствующую долю своей собственности.

В дальнейшем обороты реального акционерного капитала и ценных бумаг обособляются, отчуждаются друг от друга – реальный капитал реализует в своем движении интересы корпоративного юридического лица, а фиктивный капитал – интересы владельцев ценных бумаг;

3) ограниченная ответственность участников акционерного капитала по обязательствам акционерного общества. Каждый из участников в итоге отвечает по обязательствам корпоративного юридического лица лишь в пределах той суммы денег, которая по результатам эмиссии ценных бумаг (акций) присоединена им к уставному капиталу. Однако финансовый процесс капитализации нераспределенной чистой прибыли шаг за шагом отделяет размер доли в уставном капитале от размера реальной стоимо2и акционерного капитала, приходящейся на данного участника акционерного общества. Ценные бумаги (фиктивный капитал) еще больше отчуждаются в своем движении от реального акционерного капитала. Внешне это отчуждение представлено как противостояние номинальной и реальной стоимости акции;

4) коллективное предпринимательство акционерного общества. Акционерный капитал отнюдь не гасит фактор предпринимательства. Наоборот, происходит возвышение, дальнейшее развитие и углубление предпринимательской деятельности.

Анализ экономического содержания акционерного капитала позволяет определить его сущность. Рассмотрим некоторые из имеющихся определений.

Акционерный капитал – основной капитал акционерного общества. Образуется за счет эмиссии акций [7, с. 340].

Акционерный капитал (sharecapital) — это деньги, полученные в результате продажи акций [14].

Акционерный капитал складывается из номинальной стоимости обыкновенных и привилегированных акций, эмиссионного дохода, стоимости акций, приобретенных корпорацией, и нераспределенной прибыли, направленной на увеличение акционерного капитала [15, с. 221].

В международной практике бухгалтерского учета акционерный капитал отождествляется с термином собственный капитал. Международные стандарты финансовой отчетности (МСФО) оперируют исключительно термином собственный капитал и рассматривают его как синоним понятия капитал или чистые активы. В соответствии с МСФО капитал представляет собой часть активов компании, остающаяся после вычета всех ее обязательств [16], то есть это общая стоимость тех активов, которые не будут направлены компанией в будущем на погашение ее обязательств. В указанном контексте собственный капитал включает в себя как вложения акционеров (инвестированный капитал), так и прибыль, накопленную за все время деятельности компании (накопленный капитал).

Таким образом, термином акционерный капитал обозначаются разные понятия. Приведенные определения акционерного капитала носят ограниченный характер, поскольку не дают возможности его всестороннего изучения.

Акционерный капитал, по мнению автора, понятие более широкое, имеющее двойственную структуру и представляющее собой единство реального и фиктивного капиталов.

Для преодоления возможных терминологических разночтений, когда возникают сомнения в интерпретации термина, целесообразно его уточнять.

С учетом приведенных рассуждений, а также принимая во внимание трактовку понятия капитал субъекта хозяйствования, определим содержание, вкладываемое в термин акционерный капитал:

Акционерный капитал, по мнению автора, есть экономическая категория, имеющая двойственную природу (структуру) и представляющая собой, с одной стороны, реальный (функционирующий) капитал акционерного общества в виде единства источников формирования имущества акционерного общества, прежде всего его средств производства, а с другой – фиктивный капитал, существующий в форме акционерной собственности и реализующий интересы акционеров.

2. Проблема выбора критерия эффективности управления акционерным капиталом

Одним из ключевых вопросов управления акционерным капиталом является выбор самой цели управления.

Цель – предмет стремления; то, что надо осуществить; задача, которую необходимо решить [7, с. 1208]. Цель организации – конкретные конечные состояния или искомые конечные результаты, которых хотела бы добиться группа, работая вместе [7, с. 1209].

Если учесть, что акционерное общество представляет собой крупную и сложную систему, имеющую широкие возможности, что его участники многочисленны и разнообразны по своим интересам, постановка целей акционерного общества оказывается достаточно сложной и противоречивой задачей.

Представление об акционерном обществе как о целенаправленной системе сложилось не сразу. Можно выделить три этапа в истории представлений о целях корпораций [17, с. 51–57]:

1. Предприятие как машина. Хозяйственное объединение в период после промышленной революции считалось собственностью ее создателей, владельцев. Основной функцией предприятия как машины было обслуживание его собственников, а именно – обеспечение их прибылью. Работники виделись как заменимые части машины, у которых не может быть своих целей. Это было возможно в условиях, когда владелец обладал неограниченной властью; работник был практически не защищен от увольнения; квалификация, уровень образования и запросов работников были довольно низкими. В начале ХХ века условия работы производственных объединений стали меняться. Концентрация производства и рост промышленных субъектов хозяйствования потребовали привлечения финансовых средств со стороны, что привело к сокращению института единоличных собственников и к появлению акционерных обществ. Выразителем интересов собственников стало третье лицо – менеджмент. Развитие техники потребовало повышения квалификации работников, они перестали быть такими же заменимыми, как раньше. Механицизм не мог быть больше господствующей философией.

2. Корпорация как организм. Это представление окончательно сложилось после второй мировой войны. Акционерное общество стало существовать само по себе независимо от владельцев со своими целями, главными из которых стали выживание и рост. Прибыль стала не целью, а средством достижения цели. Результатом развития корпорации как организма явились расширение свободы действий как управляющих, так и работников, рост их благосостояния и социальной защищенности.

3. Корпорация как организация (целенаправленная система). Представление об акционерном обществе как об организации на современном этапе предполагает особое определение организации: Организация есть (1) целенаправленная система, которая (2) является частью одной или более целенаправленных систем и (3) части которой – люди – имеют собственные цели [17, с. 56]. В этом определении проявляется взаимосвязь трех уровней: общества (народного хозяйства), организации и ее работников. В связи с этим управление акционерным обществом сильно усложняется, поскольку цели на этих трех уровнях часто противоречат друг другу.

Рассмотрим различные варианты глобальной цели акционерного общества.

1. Цель акционерного общества – это не защита интересов какого-либо субъекта (акционеров, работников, менеджмента, государства и т.д.) за счет кого-то другого: Его цель – служить всем им путем увеличения их возможностей, добиваться своих целей все более и более эффективно [17, с. 61]. Модификациями данного подхода являются такие формулировки: равная ответственность акционерного общества перед всеми держателями акций, достижение согласия между различными заинтересованными в деятельности фирмы группами [18, с. 73]

2. Многие менеджеры убеждены в том, что их главная цель – максимизация прибыли организации. Однако беспристрастная проверка их поведения обнаруживает, что эта цель не является у них доминирующей. В противном случае директора работали бы в менее роскошных кабинетах, летали бы на рейсовых самолетах …[17, с. 122]. Есть и объективные причины, ставящие под сомнение реальное достижение максимизации прибыли. Сомнительность максимизации прибыли как цели акционерного общества связывают также с увеличением сроков инвестирования в новые технологии крупными компаниями. Однако не осуществлять долгосрочные инвестиции крупные акционерные общества не могут, так как иначе они проиграют конкурентам, а в условиях научно-технической революции это может произойти очень быстро.

3. Известный экономист П. Друкер предложил новый подход к формулированию цели корпорации: выживание компании. Другие экономисты предлагают иное название – безопасность. Безопасность акционерного общества достигается решительными действиями в борьбе с конкурентами, включая диверсификацию, мощную инновационную деятельность [19]. Такие действия, хотя и сопровождаются краткосрочным снижением прибыли, но ведут не просто к выживанию, а к доминированию на рынке.

Стремление доминировать на рынке предполагает следующую формулировку цели акционерного общества: максимальный рост и достижение контроля максимальной доли рынка. Однако и эта формулировка не может считаться окончательной. Во-первых, в долгосрочном периоде это фактически достижение второй цели – максимизации прибыли (за счет монополизации рынка). Во-вторых, это может служить также средством достижения третьей цели, поскольку растущая и доминирующая компания лучше других обеспечивает свою безопасность.

4. Р. Сайерт и Дж. Марч в своих работах предложили считать, что акционерные общества не имеют целей, а имеют цели люди. Цель акционерного общества формируется в процессе переговоров между его субъектами, заинтересованными в работе акционерного общества. При этом формируются как экономические, так и социальные цели.

Проведенный обзор подходов к определению целей акционерного общества показал всю сложность данной проблемы. Кроме того, каждая корпорация формирует свои цели, поэтому акционерные общества так же разнообразны, как и люди.

Определение критериев эффективности управления акционерным капиталом в большей степени лежит в плоскости определения экономических целей акционерного общества, поскольку управление капиталом является одной из составных частей финансовой стратегии организации.

В качестве цели управления акционерным капиталом для определенного акционерного общества в определенный момент времени может рассматриваться:

1. Максимизация акционерной стоимости, т.е. ценности предприятия для акционеров, которая складывается не только из прироста курсовой стоимости акций и дивидендных выплат, но также целого ряда составляющих, связанных с контролем над предприятием, получением акционерами специфических льгот и др.

Максимизация акционерной стоимости выгодна не только для акционеров, но и для самого акционерного общества как хозяйствующего субъекта, поскольку при этом оно получает возможность привлекать внешние финансовые ресурсы в процессе эмиссий, возрастает рыночная стоимость бизнеса, капитализация.

2. Величина чистых активов, которые представляют разницу между активами акционерного общества и его обязательствами и с бухгалтерской позиции является одним из критериев оценки результатов деятельности акционерного общества. Однако сфера применения этого показателя весьма ограничена: не учитывается отдача капитала, эффективность производственно-хозяйственной деятельности и пр.

3. Максимизация прибыли. Например, В.Н. Терехов [20] строит свою модель управления выпуском ценных бумаг исходя из привлечения средств для получения наибольшей прибыли при условии выполнения принимаемых на себя обязательств.

4. В работе В.В. Зражевского [21] отмечается, что главными факторами, определяющими ценность фирмы, являются ликвидность, доходность и риск.

5. Минимизация стоимости обслуживания капитала при обеспечении требуемой финансовой устойчивости компании (обеспечение платежеспособности; наличие финансовой прочности на случай непредвиденных ситуаций и т.д.).

Однако рассмотренные классические цели управления акционерным обществом и, в частности, акционерным капиталом нуждаются в переосмыслении с позиции реалий переходной экономики. Спецификой большинства белорусских открытых акционерных обществ, созданных в процессе разгосударствления и приватизации государственных предприятий, является наличие в их уставных фондах доли государства. При этом во многих акционерных обществах государство владеет блокирующим или контрольным пакетом акций. Кроме того, наличие института золотой акции, особенно со вступлением в силу Указа Президента Республики Беларусь от 1 марта 2004 г., внесшего поправки в Указ от 11 ноября 1997 г. №591 Об особом праве (золотой акции) государства на участие в управлении акционерными обществами, позволяет в целях обеспечения обороны и безопасности страны, соблюдения экономических интересов государства, защиты нравственности, здоровья и конституционных прав граждан принимать любое решение относительно общества, в котором введено особое право государства.

Особенностью государства-акционера в условиях строительства социально ориентированной рыночной экономики является то, что политика участия государства в акционерных обществах довольно часто обсуждается в терминах социальная справедливость – экономическая эффективность. Это вносит определенные коррективы в процессы установления целей деятельности белорусских акционерных обществ.

К оценке эффективности управления государственным имуществом может быть два подхода:

а) с позиции рентабельности. Главная цель управления государственной собственностью в данном случае – получение доходов от собственности как источника пополнения государственного бюджета;

б) с позиции народнохозяйственной и социальной эффективности. В этом случае основными критериями могут выступать:

– обеспеченность общественными благами национальных потребностей;

– вклад государственного сектора в обеспечение национальной безопасности;

– вклад в области инфраструктуры, НИОКР, энергетики, экологии и т.д.

Особое место в списке целей управления государственным имуществом в открытых акционерных обществах занимает обеспечение социальной справедливости в процессе приватизации государственной собственности. Однако, как показала практика, чековая приватизация, призванная обеспечить социальную справедливость, не достигла намеченного социального эффекта, не способствовала снижению социальных претензий граждан к государству, что отрицательно сказалось на желании населения республики активно поддерживать экономические реформы в стране и участвовать в их осуществлении на практике (сначала – используя чеки, а затем – собственные средства). Во многом такая ситуация сложилась из-за отсутствия дивидендов по приобретенным частью граждан акциям. Главной причиной сложившейся ситуации является отсутствие у акционерных обществ необходимого объема прибыли для выплаты дивидендов.

Увеличение прибыльности белорусских акционерных обществ позволит решить и еще одну немаловажную проблему – увеличит их привлекательность в глазах иностранных инвесторов, а также повысит их стоимость, поскольку уровень прибыли лежит в основе оценки стоимости предприятия в условиях неразвитого рынка ценных бумаг.

Кроме того, критерий максимизации прибыли закреплен законодательно. В статье 46 Гражданского кодекса РБ в качестве основной цели деятельности любой коммерческой организации, каковой является и акционерное общество, выступает извлечение прибыли.

В соответствии с этим с определенной долей условности в качестве основного (но не единственного) критерия эффективности управления акционерным капиталом на современном этапе можно назвать максимизацию прибыли.

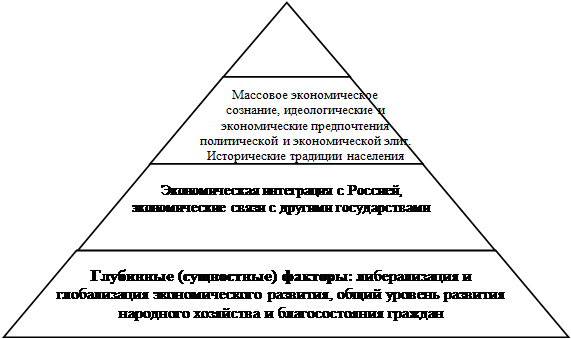

Общеэкономическое значение имеет тезис об историческом характере цели акционерного общества, критерия эффективности управления акционерном капиталом и (далее) оптимизации структуры акционерного капитала, выдвинутый как гипотеза автором, который убежден в том, что без решения этого общеэкономического вопроса невозможны частные исследования в названных направлениях.

Как известно, историческими принято называть тезисы, положения, суждения, содержание которых изменяется во времени и, добавим, в пространстве (в данном случае геополитическом). Классический пример – социальная справедливость. То, что несколько сот, несколько десятков, а иногда и просто несколько лет в конкретной стране считалось социально несправедливым, со временем становится допустимым, а потом и единственно возможным. Попытаемся определить факторы, которые приводят к изменениям наших экономических и социальных оценок.

Следует назвать в качестве главного, определяющего фактора уровень развития народного хозяйства страны, степень глобализации экономики. Вместе с тем историзм требует от нас назвать и такие, выходящие за рамки сугубо экономического исследования, факторы, как:

– уровень, состояние массового экономического сознания населения республики, несовпадение экономических предпочтений различных слоев населения, прежде всего экономически активной и достаточно пассивной частей, групп, публичных выразителей их интересов; информированность граждан о состоянии экономики в целом и результатов хозяйствования конкретных акционерных обществ;

– степень непосредственного участия государства в управлении экономическим развитием;

– экономические предпочтения политической и экономической элиты государства; уровень благосостояния и экономической грамотности исполнителей экономической политики государства;

– влияние исторических традиций, сложившегося и меняющегося экономического и политического менталитета граждан;

– влияние опыта достижений и крупных промахов, даже провалов в реализации политики либерализации экономики в России, других постсоветских государствах, геополитические интересы республики.

Количество близких к экономике других факторов экономического развития достаточно велико, и обращение к ним лишь усиливает необходимость историзма в исследовании целей, критериев развития акционерных обществ. Вместе с тем увеличение этого перечня еще более подчеркивает необходимость соблюдения, прежде всего конкретного экономического подхода, являющегося главным в исследовании.

Приведенные размышления позволяют сформировать иерархическую структуру факторов, влияющих на изменение критерия эффективности управления акционерным капиталом во времени. Графически это можно представить в виде пирамиды (рис. 2)

|

Рис. 2. Иерархия факторов, обусловливающих историзм критерия эффективности управления акционерным капиталом

На каждом этапе экономического развития республики объективно складывается свой временный, промежуточный, но оптимальный для данного этапа критерий. В его основе лежит цель, задача, решения которой добивается на этом этапе государство. Это находит свое отражение в законах, декретах, указах законодательной власти, программах социального и экономического развития страны.

Однако кроме обозначенных факторов, формирующих на каждом этапе исторического развития государства свои критерии эффективности управления акционерным капиталом, необходимо также учитывать особенности, присущие конкретному акционерному обществу (например, ликвидность активов, стабильность продаж, уровень рентабельности, доходность акций, доля государства в уставном фонде и т.д.). Объективная необходимость учета специфических факторов при выборе критерия эффективности управления капиталом в конечном итоге позволяет сформировать оптимальную структуру капитала для данного акционерного общества на данном этапе его развития.

3. Оптимизация структуры акционерного капитала

Капитал характеризуется количественными и качественными показателями. Важнейшая качественная характеристика капитала проявляется в его структуризации.

Анализ различных аспектов структуры акционерного капитала целесообразно начать с рассмотрения понятия структура в философском аспекте: относительно устойчивый способ связи элементов того или иного сложного целого [22, с. 125]; взаимообусловленная совокупность связей элементов в составе системы, определяющая собой ее качественную специфику [23, с. 179]. С позиции общей теории систем структура – это совокупность устойчивых связей объекта, обеспечивающих сохранение его основных свойств при различных внешних и внутренних изменениях [24, с. 629]. Из данных определений следует, что структура – это прежде всего неотъемлемый атрибут определенной целостности и определять сущность структурного строения капитала акционерного общества необходимо на основе системной методологии.

Структуризация капитала может проводиться в соответствии с различными критериями (признаками), в зависимости от принятой цели ее проведения. Первоочередной вопрос структуризации капитала – выделение его основных, относительно однородных компонентов.

Часто структуризацию проводят на основании критерия разделения инструментов привлечения. Так, в Оксфордском толковом словаре структура капитала (capitalstructure) определена как совокупность элементов (акции, облигации, задолженность и т.д.), из которых состоит капитал компании [14].

Ван Хорн, исследовавший вопрос оптимизации структуры капитала компании, указывает, что структура капитала – это соотношение или структура ценных бумаг, используемых фирмой для финансирования [25].

В качестве критериев структуризации капитала могут выступать также цели использования, принадлежность акционерному обществу, объекты и формы инвестирования, формы собственности, организационно-правовые формы деятельности, характер участия в производственном процессе, характер использования собственниками, сроки и стоимость авансирования, периодичность платы за пользование капиталом и т.д.

В соответствии с принятым определением понятия акционерный капитал предлагается методический подход к анализу структуры акционерного капитала по следующим основополагающим признакам: по элементам (статьям актива и пассива баланса), по составу акционеров, по величине пакетов акций.

В процессе структурирования корпоративного капитала каждый из его элементов также можно рассматривать в качестве самостоятельной подсистемы, включающей в себя более простые элементы и являющейся частью системы.

В экономической литературе по интересующему нас вопросу используется различная терминология: целевая структура, финансовая структура, рациональная структура, оптимальная структура. При этом ряд ученых применяют один из перечисленных терминов, а другие используют их как синонимы.

Оптимизация – процесс приведения системы в наилучшее (оптимальное) состояние [7, с. 601]. Понятие оптимизации тесно связано с категорией эффективность, поскольку процесс оптимизации в отсутствии эффекта от него теряет смысл. Эффективность – способность приносить эффект (результат чего-либо), оказывать действие [7, с.1257].

При этом цель оптимизации структуры акционерного капитала непосредственно связана и подчинена глобальной цели акционерного общества как целенаправленной системы, а также целям управления капиталом.

Заключение

Принятая гипотеза об историчности цели акционерного общества, а соответственно критерия эффективности управления акционерным капиталом обусловливает исторический поход к определению критерия оптимизации структуры акционерного капитала, а также содержанию самого процесса оптимизации.

С учетом изложенного, можно сделать вывод, что оптимальная структура акционерного капитала – это такое соотношение элементов акционерного капитала, выделенных на основе принятого признака структуризации исходя из целей ее проведения, которое позволяет наилучшим образом достигнуть поставленных на данном этапе исторического развития целей деятельности акционерного общества.

Литература

1. Курс общей экономической теории: Учебное пособие / Под ред. А.И. Добрынина, Л.С. Тарасевича. - СПб.: Изд-во СПбУЭФ, 1996. – 456 с.

2. Курс экономической теории: Учебное пособие/ Под ред. М.Н. Чепурина, Е.А. Киселевой. - Киров.: Изд-во ИСА, 1995. – 624 с.

3. Маркс, К. Капитал: критика политической экономии. Т.1, кн.1: Процесс производства капитала. - М.: Политиздат, 1988. – 812 с.

4. Грузинов, В.П., Грибов, В.Д. Экономика предприятия. - М.: ИЭП, 1996. – 128 с.

5. Самуэльсон, П. Экономика. В двух томах. - М.: НПО АЛГОН, ВНИИСИ Машиностроение, 1995. - 608 с.

6. Маркс, К. Капитал. - Маркс К., Энгельс Ф. Соч., 2-е изд. –Т.25. – Ч. 1.

7. Большой экономический словарь / Под ред. А.Н. Азрилияна. 5-е изд. доп. и перераб. - М.: Институт новой экономики, 2002. - 1280 с.

8. Балабанов, И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 1995. - 134 с.

9. Экономика и статистика фирм: Учебник / Под ред. С.Д. Ильенковой. - М.: Финансы и статистика, 1996. - 228 с.

10. Экономика / Под ред. А.С. Булатова - М.: БЕК, 1995. - 632 с.

11. Калин, А. Национальные особенности корпоративного развития // Экономика и жизнь, 1998. №19.

12. Лунев, В.Л. Тактика и стратегия управления фирмой. – М.: Финпресс, НГАЭиУ, 1997. - 356 с.

13. Барр, Р. Политическая экономия: В 2 т./ Пер. с фр. – М.: Интерэксперт; Финстатинформ, 1998. Т.1. - 207 с.

14. Бизнес: Оксфордский толковый слов: Англ.-рус.: Свыше 4000 понятий / Под общ. ред. И.М. Осадчей. – М.: Прогресс-Академия, 1995. - 752 с.

15. Бочаров, В.В., Леонтьев, В.Е. Корпоративные финансы. – СПб.: Питер, 2002. - 544 с.

16. Международные стандарты финансовой отчетности 1999: издание на русском языке. – М.: Аскери – АССА, 1999. - 1115 с.

17. Акофф, Р. Планирование будущего корпорации: Пер. с англ. - М.: Прогресс, 1985. 327 с.

18. Ансофф, И. Новая корпоративная стратегия. - СПб.: Питер, 1999. - 416 с.

19. Фостер, Р. Обновление производства: атакующие выигрывают. - М.: Прогресс, 1987. - 272 с.

20. Терехов, В.Н. Модели привлечения собственных и заемных средств коммерческим банком посредством выпуска ценных бумаг: Дис. … канд. экон. наук: 08.00.13. - СПб., 1997. - 159 с.

21. Зражевский, В.В. Трансформация финансов предприятия в переходной экономике России: Дис. … канд. экон. наук: 08.00.13. - М., 1997. - 174 с.

22. Введение в философию: Учебник для вузов: В 2 ч. / И.Г. Фролов, Э.А. Араб Оглы, Г.С. Арефьева и др. - М.: Политиздат, 1990. Ч.2. - 639 с.

23. Спиркин, А.Г. Основы философии: Учеб. пособие. - М.: Политиздат, 1988. - 592 с.

24. Энциклопедический словарь (большой): В 2 т./ Гл.ред. А.М. Прохоров. – Сов. энцикл., 1991. Т.2. - 1456 с.

25. Ван Хорн, Дж. Основы управления финансами. – М.: Финансы и статистика, 2005. - 800 с.