Теоретические основы характеристики рынка ценных бумаг и фондовой биржи

СОДЕРЖАНИЕ: Значимость функционирования рынка ценных бумаг для экономического развития страны. Сущность фондовой биржи. Методика расчетов рыночных курсовых индексов. Анализ состояния фондовой биржи в Российской Федерации. Пути выхода фондовых бирж из кризиса.Московская современная гуманитарная академия

Курсовая работа

по дисциплине: Экономическая теория

Тема: Теоретические основы характеристики рынка ценных бумаг и фондовой биржи

выполнила: Конищева. И. И.

группа ЗМ-609-01

г.Барнаул 2009г.

Содержание

Введение

Глава I. Теоретические основы характеристики рынка ценных бумаг и фондовой биржи

1.1.Сущность фондовой биржи

1.2.Методика расчетов рыночных курсовых индексов

Глава II. Анализ состояния фондовой биржи в Российской Федерации

2.1 Динамика изменений индексов РТС

2.2 Анализ динамики ММВБ

Глава III. Пути выхода фондовых бирж из кризиса

3.1 Кризис фондовых бирж 2008 года

3.2 Рекомендации выхода российской биржи из кризиса

Заключение

Глоссарий

Список использованной литературы

Приложения

Введение

Актуальность изучения данной темы непосредственно связана со значимостью функционирования рынка ценных бумаг для экономического развития любой страны.

Рынки ценных бумаг являются одним из ключевых механизмов привлечения денежных ресурсов на цели инвестиций, модернизации экономики, стимулирования роста производства. Вместе с тем мировые рынки ценных бумаг, как показывает опыт многих десятилетий, могут быть источниками масштабной финансовой нестабильности, макроэкономических рисков и социальных потрясений. Особенно проблемными являются формирующиеся фондовые рынки, к числу которых принадлежит российский, являвшийся в 90-е годы при незначительных масштабах одним из самых рискованных фондовых рынков мира.

Большинство публикаций, относящихся к области фондового рынка, появившихся в последнее десятилетие, имеет микроэкономический характер, либо рассматривает зарубежные рынки ценных бумаг, отдельные аспекты становления этого рынка в России. Значительное место этим вопросам уделено в монографиях и статьях М.Ю. Алексеева, Б.И. Алехина, А.В. Аникина (зарубежные фондовые рынки), А.И.Буренина (структура и основы формирования срочного и фондового рынков, макроэкономические аспекты функционирования рынков), Ф.И. Ерешко (финансовый инжиниринг), А.В. Захарова (развитие фондовых бирж), А.В.Костикова (ценные бумаги регионов), В.Д. Миловидова (инвестиционные фонды, проблемы инвестиций на фондовом рынке), В.Т. Мусатова (фондовые биржи), Ю.С. Сизова и А.Ю. Симановского (система государственного регулирования фондового рынка, политика государства на рынке), Р. М. Энтова (институциональная структура рынка, проблемы инвестиций в ценные бумаги).

Отечественной наукой не решена задача прогноза структуры и динамики рынка ценных бумаг, основанного на исследовании воздействующих, на него фундаментальных факторов и сложившейся модели рынка. Не дан ответ и на вопрос о долгосрочной макроэкономической политике, ее приоритетах и механизме ее реализации, обеспечивающих устойчивое развитие рынка ценных бумаг, снижение его рисков, рост доли ресурсов, перераспределяемых через этот рынок на цели инвестиций в реальный сектор.

Проблемной остается роль государства на рынке ценных бумаг, его деятельность на рынке нуждается в расширенном реструктурировании (наравне с рынком ценных бумаг как системой).

Анализ конкурентной среды, в которой действует российский фондовый рынок, осуществляется в ограниченном объеме, не рассматриваются возможности роста его конкурентоспособности в сравнении с другими формирующимися рынками за счет осуществления программы специальных мер, направленных на решение этой задачи.

Целью исследования является изучение состояние российского рынка ценных бумаг.

Для достижения этой цели поставлены следующие задачи:

- изучить теоретические взгляды на сущность ценных бумаг и формы ее проявления во взаимосвязи с движением периодически высвобождаемой из оборота стоимости;

- осуществить анализ динамики основных фондовых индексов на рынке ценных бумаг.

- охарактеризовать основные проблемы на рынке ценных бумаг и наметить основные направления по выходу из кризиса.

Объектом исследования в работе выступает российский рынок ценных бумаг, рассматриваемый на основе анализа воздействующих на него фундаментальных факторов.

Предметом исследования служат причинно-следственные связи и тенденции, определяющие развитие российского рынка ценных бумаг.

В процессе рассмотрения данной темы нами были использованы следующие методы:

1. Теоретический анализ литературы и вторичных данных.

2. Сравнительный метод.

В процессе написания данной работы нами в основном была использована учебная и монографическая литература.

Многие авторы в своих работах раскрывают проблему движения потоков капитала. Среди них следует назвать таких, как Ю. Плущевская, Л. Старикова, Н. Потявина, А. Фадеева, Г. Чугунова.

Следует особо отметить тот факт, что адекватную теоретическую базу для изучения проблем капитала в российской экономике может дать так называемая австрийская (или неоавстрийская) экономическая школа, наиболее последовательно применяющая субъективистскую (маржиналистскую) теорию ценности к изучению экономических и общественных явлений.

Характерной особенностью этой школы является то, что центральную роль в экономической теории она отводит проблемам капитала и процента.

ГЛАВА I . Теоретические основы характеристики рынка ценных бумаг и фондовой биржи

1.1 Сущность фондовой биржи

Невозможно представить себе развитую страну без рынка ценных бумаг.

Ведь рынок ценных бумаг – это тот институт, на котором отражается вся экономика страны, будь то промышленный сектор, сектор обслуживания или финансовый сектор. Если в стране замечается экономический рост, то рынок ценных бумаг будет процветать, если наоборот – возможен кризис. Сейчас мировая экономика настолько интегрирована, что колебания одного рынка ценных бумаг (речь идет, конечно, о крупных рынках ценных бумаг, таких, как Нью-Йорк, Лондон, Франкфурт, Токио, Гонконг, Париж), отражаются практически на всех остальных рынках ценных бумаг.

Важным институциональным механизмом рынка ценных бумаг является фондовая биржа.

Состав участников фондового рынка ценных бумаг зависит от той ступени, на какой находится производство и экономическая система, а также каковы экономические функции государства [2, с. 65].

Этим определяется способ финансирования производства и государственных расходов.

Важным является также и объем накопления средств у населения сверх удовлетворения необходимых текущих потребностей. Если мелкое производство финансируется за счет собственных накоплений и капиталов собственников - владельцев производства и банковских кредитов, то крупное акционерное производство финансирует свои капитальные затраты почти полностью за счет эмиссии акций и облигаций.

Результатом является отделение собственности и финансирования предприятий от самого производства.

Государство в лице центрального правительства и местных органов власти со временем все в большей степени прибегает к заимствованию средств для финансирования бюджетных расходов в дополнение к взиманию налогов, а также в интервалах между поступлениями налогов. Главную массу эмитентов акций составляют нефинансовые компании [2, с. 65].

Они же выпускают среднесрочные и долгосрочные облигации, предназначенные как для пополнения их основного капитала, так и для реализации различных инвестиционных программ, связанных с расширением и модернизацией производства.

Правительство выпускает долговые обязательства широкого спектра сроков от казначейских векселей сроком в 3 месяца до облигаций.

Те, кто вкладывает средства в ценные бумаги с целью извлечения дохода, являются инвесторами. На рынке денежных ценных бумаг в качестве инвесторов доминируют банки, которые в то же время как посредники частично размещают краткосрочные бумаги у своих клиентов (например, коммерческие банки одних предприятий предлагают другим предприятиям). На рынке капитальных ценных бумаг наблюдается историческая эволюция от преобладания индивидуальных инвесторов к доминированию институциональных инвесторов. Появление институциональных инвесторов - важный этап в развитии рынка ценных бумаг.

Возникает возможность чрезвычайного расширения круга покупателей финансовых инструментов, а соответственно рассредоточения риска помещения средств в ценные бумаги.

Частные лица, как масса, население начинают вкладывать средства в ценные бумаги лишь тогда, когда они достигают достаточной степени личного богатства, которым нужно управлять, то есть держать в форме капитала - финансовых активов, приносящих доход.

Участники рынка ценных бумаг – это физические лица или организации, которые продают или покупают ценные бумаги или обслуживают их оборот и расчёты по ним; это те, кто вступает между собой в определённые экономические отношения по поводу обращения ценных бумаг [4; с. 99].

Существуют следующие основные группы участников РЦБ:

- эмитенты – те, кто выпускает ценные бумаги в обращение;

- инвесторы – все те, кто покупает ценные бумаги, выпущенные в обращение;

- фондовые посредники – это торговцы, обеспечивающие связь между эмитентами и инвесторами на рынке ценных бумаг;

- организации, обслуживающие рынок ценных бумаг - могут включать организаторов рынка ценных бумаг (фондовые биржи или внебиржевые организаторы рынка), расчётные центры (расчётные палаты, клиринговые центры), регистраторов, депозитарии, информационные органы или организации;

- государственные органы регулирования и контроля – в РФ включают высшие органы управления (Президент, Правительство), министерства и ведомства (Минфин РФ, Федеральная Комиссия по рынку ценных бумаг, другие), Центральный банк РФ.

Основной мотив, которым руководствуется эмитент, выпуская ценные бумаги - это привлечение капитала (денежных ресурсов).

Кроме того, продажа ценных бумаг даёт возможность реконструировать собственность, например государственную в акционерную путём приватизации; позволяет провести секъюритизацию задолженности и т.п.

На другой стороне рынка инвестор – покупатель ценных бумаг, основная цель которого – заставить свои средства работать и приносить доход[1] .

Кроме того, он может быть заинтересован в получении определённых прав, гарантированных той или иной ценной бумагой (например, права голоса).

Классификация инвесторов по принципу многих других классификаций строятся, исходя из доминирующего признака.

Анализ современных инвестиционных процессов, происходящих в России, позволяет выделить различные группы инвесторов по институциональному признаку, по уровню профессионализма и корректности намерений, а также классифицировать инвесторов по типу «инвестиционного» приоритета.

Мы рассмотрим построение классификации инвесторов, являющейся частью общего плана по систематизации различных трактовок рациональности поведения инвесторов, принятых в экономике.

Исходя из классификации инвесторов по институциональному признаку, выделяются следующие виды инвесторов:

1. Институциональные инвесторы – банки, фонды.

2. Частные инвесторы – физические лица, участвующие в инвестиционных процессах.

Следующим видом классификации является классификация инвесторов по профессиональному уровню и корректности намерений. Исходя из данного критерия, выделяются следующие виды инвесторов [4; с. 102].

- профессионалы – профессиональные компании или частные лица, владеющие специальными знаниями и квалификацией в области принятия инвестиционных решений и управления инвестициями, и принимающие решения на базе четко сформулированных инвестиционных приоритетов;

- непрофессионалы – крупные или мелкие нефинансовые компании с неясными критериями принятия инвестиционных решений, не имеющие в своей организационной структуре четкой системы принятия инвестиционных решений и контроля над их эффективностью.

К сожалению, многие крупные российские компании являются типичными непрофессиональными инвесторами. В особенной степени это относилось к периоду приватизации [2; с. 65].

- мародеры – компании с сомнительными целями, осуществляющие выкуп акций через банкротство с дальнейшим выводов активов предприятия. Данный тип инвесторов получил сильное развитие в России в связи с несовершенством законодательства о банкротстве.

Следующим квалификационным признакам является классификация инвесторов, согласно имеющимся у него инвестиционным приоритетам.

Типы «инвесторов» по инвестиционным приоритетам:

1. Стратегические инвесторы – заинтересованы в управлении бизнесом. Им интересны потенциальные факторы и ресурсы, усиливающие их стратегическую позицию (рынки сбыта, звенья производственных процессов и т.д.). Как правило, это банки и крупные ФПГ или промышленные предприятия. (Альфа Групп, АФК Система).

2. Стратегические инвесторы – ориентированы, в частности, на создание инвестиционно-привлекательного бизнеса для портфельных инвесторов и кредитующих организаций.

3. Портфельные (финансовые) инвесторы – заинтересованы в динамике роста стоимости при минимизации рисков. Данных инвесторов, в первую очередь, интересует потенциал роста стоимости бизнеса (пакетов акций). Портфельные инвесторы, как правило, не вмешиваются в управление объектами инвестиций (таких в области слияний и поглощений почти нет, кроме СМКБ), в то время как фонды прямых инвестиций приобретают значительные пакеты акций предприятий с целью контролировать свою эффективность (МКБ, Павловы).

4. Портфельные (институциональные) инвесторы - будучи заинтересованы, прежде всего, в динамике роста стоимости и минимизации рисков, этот тип инвесторов предъявляет следующие требования к бизнесу: прозрачность; приоритеты, цели и стратегия; обеспечение «выхода» из проекта для портфельного инвестора.

Формирование фондового рынка в России повлекло за собой возникновение связанных с этим процессом многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования рынка ценных бумаг. Можно выделить следующие ключевые проблемы развития российского фондового рынка, которые требуют первоочередного решения[12, с. 112]

1. Окончательный выбор модели фондового рынка, а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг.

2. Создание согласованной системы государственного регулирования фондового рынка для преодоления раздробленности и пересечения функций многих государственных органов.

3. Формирование сильной комиссии по ценным бумагам и фондовому рынку, которая сможет объединить ресурсы государства и частного сектора на цели создания рынка ценных бумаг.

Несмотря на все отрицательные характеристики, современный российский фондовый рынок — это динамично развивающийся рынок.

Российский фондовый рынок характеризуется:

- небольшими объемами и не ликвидностью;

- неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры;

- раздробленной системой государственного регулирования;

- отсутствием государственной долгосрочной политики формирования рынка ценных бумаг;

- высокой степенью всех рисков, связанных с ценными бумагами;

- значительными масштабами грюндерства, т.е. агрессивной политикой учреждения нежизнеспособных компаний;

- крайней нестабильностью в движениях курсов акций и низкими инвестиционными качествами ценных бумаг;

- высокой долей спекулятивного оборота;

- расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в цепные бумаги.

Согласно закону РФ «О рынке ценных бумаг», фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами»[2] .

Фондовая биржа не может совмещать деятельность по организации торговли ценными бумагами с другими видами профессиональной деятельности на рынке ценных бумаг, кроме, депозитарной и клиринговой. Фондовые отделы других (товарных и валютных) бирж приравнены к фондовым биржам, поэтому в своей деятельности не отличаются от последних.

К основным задачам биржи относятся: предоставление места для рынка и обязательное для всех участников торгов вести себя в соответствии с твердыми правилами; выявление равновесной цены в силу того, что биржа собирает как продавцов, так и покупателей, предоставляя им рыночное место, где они могут встречаться не только для обсуждения и согласования условий торговли, но и для выявления приемлемой стоимости (цены) конкретных ценных бумаг.

Следующая задача биржи — аккумулировать временно свободные денежные средства и способствовать передаче прав собственности. Привлекая покупателей ценных бумаг, биржа дает возможность эмитентам взамен своих финансовых обязательств получить нужные им средства для инвестиций. При этом биржа создает возможности для перепродажи приобретаемых ценных бумаг, то есть обеспечивает передачу прав собственности, постоянно привлекая на биржу новых инвесторов, имеющих временно свободные денежные средства.

В задачи биржи входит также обеспечение арбитража.

Под арбитражем следует понимать механизм для беспрепятственного разрешения споров. Он должен определить круг лиц, которые могут выполнять поставленную задачу, а также возможные компенсации пострадавшей стороне. Многие биржи для решения задачи арбитража создают специальные арбитражные комиссии. К задачам биржи относится также обеспечение гарантий исполнения сделок, заключенных в биржевом зале. Это достигается тем, что биржа гарантирует надежность ценных бумаг, которые котируются на ней, так как к обращению на бирже допускаются только те ценные бумаги, которые прошли листинг, т.е. соответствуют предъявляемым требованиям.

Характеризуя межбанковский рынок операций с евро, следует выделить отдельно его биржевой сегмент, приобретя мощный импульс развития в будущем после банковского кризиса 2008 г.

Повышение роли биржевого сегмента валютного рынка, на наш взгляд, было объективно связано с двумя причинами:

- обеспечение биржевых гарантий расчетов по заключенным валютным сделкам, что являлось актуальным моментом в условиях глубочайшего кризиса доверия российских банков друг к другу, банкротств банков, сокращения и закрытия взаимных лимитов;

- предложение уникальной информационно-технологической системы заявок банков на базе системы электронных лотовых торгов (СЭЛТ). СЭЛТ смогла обеспечить такие преимущественные по сравнению с внебиржевым сегментом параметры рынка, как высокая информационная прозрачность, ликвидность, быстрота и надежность заключения сделок.

В настоящее время возрастает роль евро в биржевых операциях. Это оказывает определенное влияние на рынок ценных бумаг.

В настоящее время организованный биржевой рынок конверсионных операций с евро представлен четырьмя инструментами, торги по которым проходят в СЭЛТ ММВБ:

- EUR/RUBUTS (расчетами сегодня) — это ETC по евро;

- EUR/RUB ТОМ (расчетами завтра);

- EUR/USD ТОМ (расчетами завтра);

- EUR/USDSPOT (расчеты на 2-й рабочий день).

Фондовый рынок несет еще одну важную функцию - социально-политическую.

В отличие от универсальных, но безликих денег, акции - инструмент адресный. За акциями всегда стоит конкретное предприятие, конкретный владелец.

Движение акций на фондовом рынке делает экономическую ситуацию прозрачной, а значит, предсказуемой и безопасной. Даже кризисы на фондовом рынке, как ни странно, выполняют стабилизирующую функцию, поскольку происходят в «виртуальной» реальности и всегда опережают реальные социально-политические кризисы, давая возможность финансовым институтам и органам государственного управления предпринять соответствующие действия.

1.2 Методика расчетов рыночных курсовых индексов

Отражая направление движения биржевых котировок – вверх или вниз, индексы показывают тенденцию, которую принимает биржевой рынок. В зависимости от того, какие акции используются для расчета, на российском рынке различаются сводные индексы, отраслевые и индексы ликвидных акций. Соответственно и назначение этих индексов различно: первые отражают движение всего рынка в целом, отраслевые – конкретных отраслей (нефтяной, электроэнергетики, металлургии, машиностроения, связи и других), а индексы ликвидных акций используются спекулянтами (трейдерами).

Далее рассмотрим наиболее распространенные индексы российского фондового рынка: индекс РТС, SP/RUX, SP/RUIX, SP/RUIX-OIL, сводный фондовый индекс ММВБ и индекс ММВБ 10, индексы AKM (сводный и отраслевые)[3] .

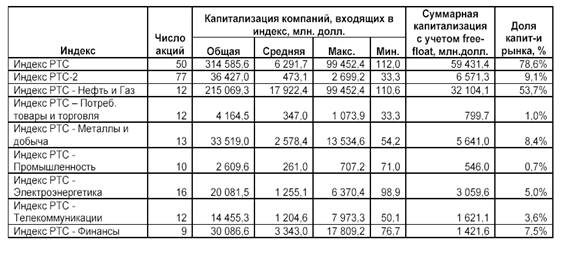

Индекс РТС – безусловно, главный показатель российского фондового рынка. Акции, используемые для расчета индекса, входят в котировальные листы первого и второго уровней, а также используются акции, отобранные информационным комитетом биржи на основе экспертной оценки. Всего в расчетах индекса используется 50 акций, 7 из которых входят в котировальный лист РТС первого уровня и 26 – второго уровня. Это сводный индекс, он отражает движение всего российского рынка акций и часто используется аналитиками для составления ежедневных и еженедельных рыночных обзоров.

Индекс РТС рассчитывается один раз в 30 минут в течение всей торговой сессии в двух значениях – валютном и рублевом.

Широко распространены также индексы SP/RUX, SP/RUIX и SP/RUIX-OIL[4] .

Индексы RUX (RUssianindeX, до 2001г. – сводный фондовый индекс «РТС-Интерфакс») рассчитывается «Индексным агентством РТС-Интерфакс», он также транслируется Российской торговой системой.

Все значения индекса рассчитываются в двух вариантах – рублевом и валютном (долларовом). Индекс пересчитывается с интервалом 1 минута. Кроме того, еще одной отличительной особенностью индекса RUX является то, что в расчетах используется кроме цен акций РТС цены сделок с акциями АО «Газпром», заключенных на Московской фондовой бирже (МФБ).

В сводном индексе SP/RUX представлено 46 акций. Особое место среди них занимают нефтегазовый сектор, энергетика, связь и машиностроение.

Индекс SP/RUIX включает 7 наиболее ликвидных обыкновенных акций: РАО «ЕЭС России», НК «ЛУКОЙЛ», АО «Мосэнерго», АО «Ростелеком», АО «Сургутнефтегаз», АО «Роснефть», АО «Газпром».

Для расчета индекса SP/RUIX-OIL используются цены акций четырех крупнейших нефтяных компаний: НК «ЛУКОЙЛ», АО «Сургутнефтегаз», АО «Роснефть», АО «Газпром».

Несмотря на тесную взаимосвязь рынков на различных биржевых площадках, а также внебиржевого рынка, всегда существует некоторое расхождение текущих цен одной и той же акции на разных рынках, кроме того, большое значение имеют периодичность и методика расчета индексов.

Московская межбанковская валютная биржа рассчитывает и предоставляет участникам фондового рынка свои индексы: сводный и фондовый индекс ММВБ и индекс ММВБ 10[5] .

Сводный фондовый индекс ММВБ представляет собой индекс капитализации обыкновенных акций, включенных в котировальные листы ММВб. Значение индекса определяется один раз в день на основании средневзвешенных за день цен акций. Методика расчета индекса дает точечную интегральную оценку движения рынка между торговыми днями. Индекс может быть полезен портфельным инвесторам, осуществляющим операции на рынке несколько раз в месяц. Значительное усреднение цены акций позволяет нивелировать колебания цен в течение дня.

Индекс ММВБ 10 представляет собой ценовой, не взвешенный индекс, рассчитываемый как средне арифметическое изменение цен 10 наиболее ликвидных акций, допущенных к обращению на ММВБ.

Индекс отражает в режиме реального времени прирост стоимости портфеля, состоящего из 10 акций, в том числе ЛУКОЙЛ НК, Мосэнерго, Норильский никель ГМК, РАО ЕЭС, Ростелеком, Сургутнефтегаз.

Расчет нового значения индекса производится при совершении каждой сделки с одной из этих ценных бумаг. Данный индикатор позволяет отслеживать малейшие колебания цен основных финансовых инструментов.

Существует четыре основных метода расчета фондовых индексов[6] :

1.Метод вычисления, не взвешенного среднего арифметического. Эта формула используется при расчете среднего промышленного индекса Доу-Джонса (Dow Jones Industrial Average).

2.Метод вычисления взвешенного среднего арифметического с использованием различных способов взвешивания:

- взвешивание по цене акций в выборке;

- взвешивание по стоимости выборки;

- взвешивание путем приравнивания весов акций компаний;

Данная методика используется для вычисления среднего индекса рейтингового агентства Standard Poors (SP 500).

3.Метод вычисления не взвешенного среднего геометрического. По этой формуле рассчитывается старейший фондовый индекс Великобритании ФТ-30 (FT-30 Share Index, Financial Times Industrial Ordinary Index), который стал публиковаться с 1935 г.

4.Метод вычисления взвешенного среднего геометрического. Эта формула применяется для расчета композитного индекса Value Line Composite Average, используемого на фондом рынке США.

Требования к информации, используемой при вычислении фондовых индексов.

Любая формула будет бесполезна, если в нее будут вводиться недостоверные или неполные данные. Для обоснованного использования в расчетах информация должна отвечать следующим критериям:

-размер выборки.

Желательно использовать при расчете индекса достаточно большое число компаний, что позволяет уменьшить вероятность влияния на конечный результат случайных отклонений стоимости ценных бумаг отдельных компаний относительно среднего рыночного значения.

- репрезентативность выборки.

Перечень компаний, ценные бумаги которых входят в состав, например, отраслевого индекса, должен быть достаточно полным для того, чтобы индекс адекватно отражал состояние определенного сегмента экономики. Кроме того, чтобы изменения индекса правильно отражали изменения, происходящие на рынке, распределение эмитентов по размеру капитализации и отраслевой принадлежности должно соответствовать распределению на рынке в целом. Использование компьютеров позволило начать расчет индекса по всем акциям, торгуемым на том или ином рынке, не прибегая к некоторой выборке.

- вес.

Желательно, чтобы стоимость ценных бумаг, входящих в индекс, имела свой вес, пропорциональный их влиянию на фондовый рынок в целом.

- объективность финансовой информации.

Следует учитывать, что фондовый индекс рассчитывается на основе открыто сообщаемых сведений об изменении цен на финансовые инструменты. Большинство индексов рассчитывается в течение торгового дня, причем их обновленные значения появляются через короткие промежутки времени.

Методика расчета индекса может время от времени меняться, что связано главным образом с различными корпоративными событиями, переживаемыми компаниями, ценные бумаги которых входят в состав индекса. Изменения могут касаться и перечня ценных бумаг, участвующих в расчете индекса.

Чем большую историю имеет фондовый индекс, тем большую ценность он представляет для прогнозирования будущей реакции рынка на те или иные события на основе его прошлого поведения. Но ситуация на рынке постоянно меняется - слияния и поглощение, банкротства старых компаний и появление новых, стремительно наращивающих свою капитализацию. Поэтому периодически появляется необходимость внести изменения в выборку, на основе которой рассчитывается индекс.

Если такие корректировки осуществлять редко, есть опасность, что индекс начнет отставать от развития рынка, если к корректировкам прибегать слишком часто - индекс начнет «терять» историю и, сохраняя прежнее название, отражать изменения уже другого сектора рынка.

ГЛАВА II . Анализ состояния фондовой биржи в Российской Федерации

2.1 Динамика изменения индексов РТС

Кризисные явления в динамике основных индексов РТС наметились с августа 2008 года.

Согласно данным отчетов по динамике индексов фондовой биржи РТС на конец августа 2008 года российский рынок акций демонстрировал снижение цен большинства ликвидных ценных бумаг.

Индекс РТС на начало торгов в сентябре составлял 1646,14 пункта против 1966,68 пункта на 31 июля, то есть демонстрировал снижение показателя на 16,3%.

То есть мы можем констатировать, что на начало торгов в сентябре 2008 года индекс РТС демонстрировал отрицательную динамику, которая как тенденция развития фондовой биржи РТС в дальнейшем закрепился.

Общая динамика изменения индекса РТС с сентября по декабрь 2008 года в разрезе ежедневных торгов, отражена в приложении A.

Анализ данной таблицы демонстрирует снижение индекса РТС как общей тенденции фондового развития рынка и является демонстрацией постепенного развития и нарастания кризисных явления в развитии биржевой торговли на фондовом рынке РТС.

Мы считаем необходимым, чтобы продемонстрировать постепенного развития данных кризисных тенденции проанализируем динамику развития индекса РТС в разрезе результатов месячных торгов на фондовом рынке РТС.

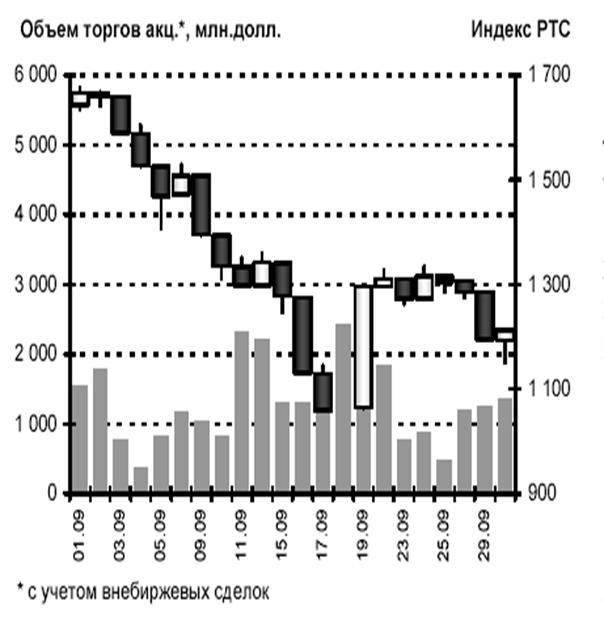

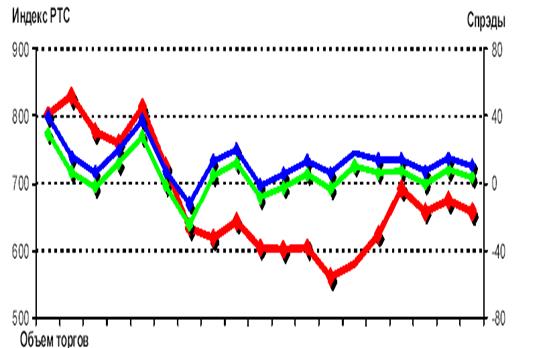

На рис. 1 Приложения Б отражена динамика индекса РТС на российском рынке акций по результатам торгов за сентябрь месяц.

Анализ данной схемы позволяет сделать следующие выводы.

В сентябре 2008 г. российский рынок акций продемонстрировал дальнейшее развитие тенденции к снижению ликвидных ценных бумаг, которая, как выше было нами замечено, обозначилась в августе.

По результатам данной диаграммы можно сделать вывод о том, что в рамках данной тенденции индекс РТС за прошедший месяц снизился на 26,38% до отметки в 1211,84 пункта (1646,14 пункта на 29 августа). Также по состоянию на конец сентября Индекс РТС был на 41,51% аналогичных показателей за прошлый год.

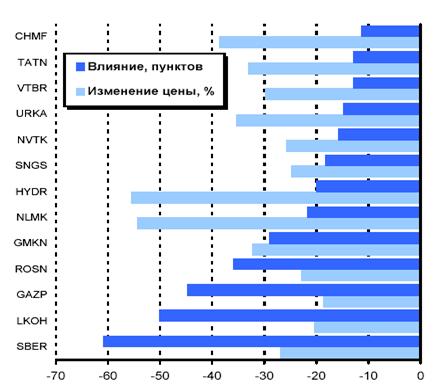

В сентябре 2008г. 50 из 51 акций, входящих в старый и новый список Индекса РТС, оказали на его динамику отрицательное воздействие (-434,4 пункта в сумме), 1 ценная бумага (обыкновенные акции ОАО «Полюс Золото») повлияла положительно (+0,1 пункта).

Наиболее негативно отразилось на Индексе РТС снижение цен на обыкновенные акции ОАО «Сбербанк России» (-60,90 пункта), ОАО «Лукойл» (-50,13 пункта), ОАО «Газпром» (-44,74 пункта).

Более 50% суммарной капитализации Индекса РТС приходится на нефтегазовый сектор. Среди остальных отраслей выделяются также финансовый сектор – вес в индексе 17,4% и металлургия (13,5%). Наибольший вклад в снижение Индекса РТС по итогам сентября внесли нефтегазовый (-191,8 пункта), финансовый сектор (-83,0 пункта) и металлургия (-80,5 пункта).

Результаты данного анализа оформлены на схеме 2 (Приложение В)

Необходимо также отметить и тот факт, который важен для анализа динамики основных индексов РТС, что с 15 сентября 2008г. вступил в силу новый список ценных бумаг для расчета Индекса РТС.

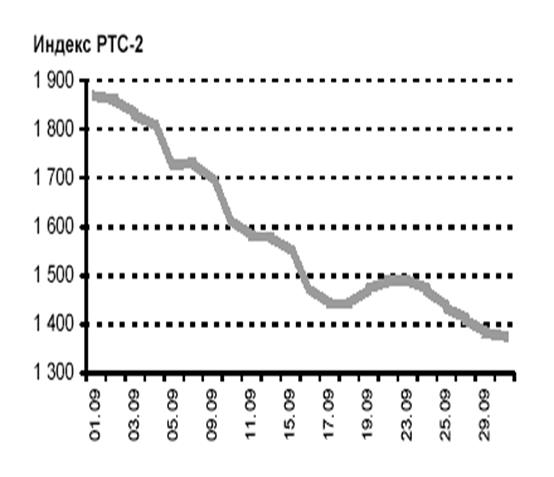

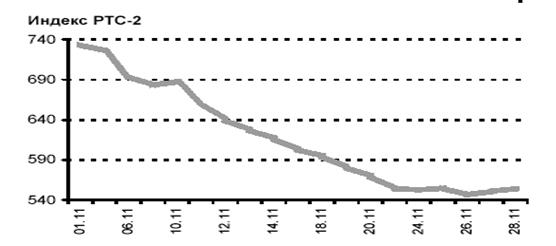

На рис. 3 (Приложение Г) отражена динамика индекса РТС «второго эшелона» акций, так называемый РТС -2.

В сентябре 2008г. рынок акций «второго эшелона» продемонстрировал снижение.

Индекс РТС-2 за прошедший месяц опустился на 26,34% до 1375,18 (1867,00 на 29 августа). По состоянию на конец сентября Индекс РТС-2 был на 36,66% ниже своего закрытия год назад (2171,05 пункта на 28 сентября 2007 г).

По результатам месяца 75 из 80 бумаг, входивших в старый и новый список Индекса РТС- 2, оказали на его динамику негативное влияние (-493,6 пункта), 2 инструмента оказывали положительное влияние (+1,8 пункта). Цена 3 ценных бумаг осталась неизменной.

Наибольшее отрицательное влияние на Индекс РТС-2 оказали обыкновенные акции ОАО «ОПИН» (-32,27 пункта), ОАО «Акрон» (-26,08 пункта) и ОАО «Распадская» (-20,84 пункта).

Наиболее положительно на Индекс РТС-2 повлияли обыкновенные акции ОАО «Кировский завод» (+1,1 пункта).

Наибольший вес в Индексе «второго эшелона» занимают следующие сектора экономики: электроэнергетика (21,4%), потребительские товары и торговля (14,2%), телекоммуникации (12,1%).

Наибольший вклад в снижение Индекса РТС-2 в сентябре внесли ценные бумаги электроэнергетики (-100,5 пункта в сумме), телекоммуникаций (-78,0 пункта), финансового сектора (-53,0 пункта).

В сентябре 2008г. объем торгов производными на индекс РТС составил 629,5 млрд. рублей или 8,8 млн. контрактов (Приложение Д). Фьючерсы на Индекс РТС остаются наиболее ликвидными срочными контрактами, на них в прошлом месяце приходилось 61,8% от совокупного оборота FORTS (фьючерсы и Опционы в РТС) в денежном выражении.

Индекс РТС в сентябре 2008г. снизился на 26,38%, при этом декабрьские контракты подешевели на 26,73%, а мартовские (RTS-03.09) на 27,44%.

В этом месяце были исполнены сентябрьские фьючерсы (RTS-9.08). Цена исполнения была определена по результатам торгов 12 сентября и составила 133 737 пунктов. Декабрьские контракты к середине месяца вышли в бэквордацию, но после приостановки торгов 18.09 и предпринятых стабилизационных мер сумели подняться выше базового актива и закрылись в контанго (+3,7 пункта).

Открытый интерес инвесторов после исполнения сентябрьских фьючерсов переключился на декабрьские контракты. Однако совокупный объем открытых позиций на конец сентября был на 342,6 тыс. контрактов меньше значения предыдущего месяца из-за сохранения высокой волатильности рынка.

Таким образом, по результатам анализа динамики основных индексов РТС можно составить следующую аналитическую таблицу.

Таблица 1

Аналитическая таблица индексов РТС по результатам сентябрьских торгов

По результатам данной аналитической таблицы, можно сделать следующие выводы.

В сентябре все сектора экономики, представленные на российском фондовом рынке, продемонстрировали негативную динамику.

Лидером снижения стала электроэнергетика: индекс РТС – электроэнергетика опустился на 37,54%. Далее следует металлургия: Индекс РТС – Металлы и добыча понизился на 31,8%.

Наименьшее снижение было отмечено в потребительском секторе, однако и оно было значительным: Индекс РТС – Потребительские товары опустился на 21,06%.

Продолжим наш дальнейший анализ по результатам произошедших торгов за октябрь месяц. Динамика основных показателей по результатам октябрьских торгов отражена на рис. 5 (Приложение E).

Анализ данной схемы позволяет сделать следующие выводы.

В октябре 2008 г. российский рынок акций продемонстрировал дальнейшее снижение цен большинства ликвидных ценных бумаг.

Индекс РТС за прошедший месяц снизился на 36,18% до отметки в 773,37 пункта (1 211,84 пункта на 30 сентября). Также по состоянию на конец октября Индекс РТС был на 65,21% ниже своего закрытия год назад на 2223,06 пункта.

В октябре 2008г. 47 из 50 акций, входящих в Индекс РТС, оказали на его динамику отрицательное воздействие (-448,36 пункта в сумме), 1 ценная бумага (обыкновенные акции ОАО «Сургутнефтегаз») повлияла положительно (+9,9 пункта). Цена 2 ценных бумаг за месяц осталась не изменой.

Наиболее негативно отразилось на Индексе РТС снижение цен на обыкновенные акции ОАО «Газпром» (-78,81 пункта), ОАО «Лукойл» (-74,79 пункта), ОАО «Сбербанк России» (-65,02 пункта).

Более 50% суммарной капитализации Индекса РТС приходится на нефтегазовый сектор. Среди остальных отраслей выделяются также финансовый сектор – вес в индексе 16,6% и металлургия (11,6%).

Наибольший вклад в снижение Индекса РТС по итогам октября внесли нефтегазовый сектор (-224,6 пункта), финансовый сектор (-83,1 пункта) и металлургия (-73,4 пункта).

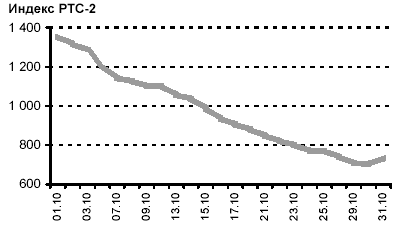

Динамика индекса РТС на основные на вторичном рынке в октябре месяце отражена на рис. 6 (Приложение Ж).

Индекс РТС-2 по результатам торгов за октябрь месяц опустился на 46,68% до 733,29. В сентябре данный показатель составлял 1375,18

По состоянию на конец октября Индекс РТС-2 был на 69,16% ниже по результатам торгов прошлого года.

По результатам октябрьских торгов, можно сделать вывод о том, что 73 из 77 бумаг, входивших в Индекса РТС-2, оказали на его динамику негативное влияние (-646,4 пункта), 1 инструмент оказывал положительное влияние (+4,5 пункта). Цена 3 ценных бумаг за месяц не изменилась.

Наибольшее отрицательное влияние на Индекс РТС-2 оказало снижение цен на обыкновенные акции ОАО «ОПИН» (-40,60 пункта), ОАО «Новороссийский морской торговый порт» (-28,38 пункта) и ОАО «Распадская» (-26,35 пункта).

Наиболее положительно на Индекс РТС-2 повлиял рост обыкновенных акций ОАО «КАМАЗ» (+4,5 пункта).

Наибольший вес в Индексе «второго эшелона» занимают следующие сектора экономики: электроэнергетика (22,1%), потребительские товары и торговля (14,6%), телекоммуникации (13,2%).

Наибольший вклад в снижение Индекса РТС-2 в октябре внесли ценные бумаги электроэнергетики (-131,8 пункта в сумме), финансового (-89,0 пункта) и потребительского (-87,9 пункта) секторов.

Результаты анализа основных индексов РТС целесообразно представить в виде следующей таблицы.

Таблица 2

Аналитическая таблица индексов РТС по результатам октябрьских торгов

В октябре все основные сектора экономики, представленные на российском фондовом рынке, продемонстрировали негативную динамику.

Лидером снижения стал финансовый сектор: Индекс РТС – Финансы опустился на 47,59%.

Сильное понижение показала металлургия: уменьшение Индекса РТС – Металлы и добыча составило 47,47%.

Наименьшее снижение продемонстрировал нефтегазовый сектор, однако и оно было значительным: Индекс РТС – Нефть и Газ снизился на 32,15%.

Последним месяцев для анализа торгов на фондовой биржи РТС, по нашему мнению, является ноябрь. Этот месяц углубил и расширил тенденцию к падению индекса РТС по результатам основных торгов.

Анализ динамики индекса РТС на рынке акций отражено на рис. 7 (см. Приложение З).

В ноябре 2008 г. российский рынок акций закрепил тенденцию снижения ликвидности большинства ценных бумаг.

По результатам ноябрьских торгов индекс РТС за прошедший месяц снизился на 14,90% до отметки в 658,14 пункта, так как индекс РТС в октябре составлял 773,37.

Также по состоянию на конец ноября Индекс РТС был на 70,36% ниже своего закрытия год назад (2220,11 пункта на 30 ноября 2007 г).

В ноябре 2008г. 41 из 50 акций, входящих в Индекс РТС, оказали на его динамику отрицательное воздействие (-126,47 пункта в сумме), 8 ценных бумаг повлияли положительно (+11,24 пункта в сумме). Цена 1 ценной бумаги за месяц осталась не изменой.

Наиболее негативно отразилось на Индексе РТС снижение цен на обыкновенные акции ОАО «Сбербанк России» (-20,56 пункта), ОАО «ЛУКОЙЛ» (-17,32 пункта), ОАО «Газпром» (-17,15 пункта).

Лидерами положительного влияния стали обыкновенные акции ОАО «ОАО РусГидро» (+6,19 пункта)

Более 60% суммарной капитализации индекса РТС приходится на нефтегазовый сектор. Среди остальных отраслей выделяются также финансовый сектор – вес в индексе 15,35% и металлургия (10,72%).

Наибольший вклад в снижение Индекса РТС по итогам ноября внесли нефтегазовый сектор (-54,52 пункта), финансовый сектор (-27,29 пункта) и металлургия (-19,17 пункта).

Результаты динамики РТС в ноябре 2008 года по фьючерсным контрактам отражен на рис. 8 (см. приложение И)

Анализ данной схемы позволяет сделать следующие выводы. Индекс РТС в ноябре 2008г. снизился на 14,90%, при этом декабрьские контракты (RTS-12.08) подешевели на 17,13%, а мартовские (RTS-03.09) на 16,79%.

В прошедшем месяцы фьючерсы на Индекс РТС торговались около спота. В конце месяца декабрьские контракты вышли в контанго, опередив основной индикатор фондового рынка, Индекс РТС, на 5,23 пункта. Мартовские фьючерсы закрылись выше базового актива на 13,83 пункта.

Открытый интерес инвесторов в контрактах к фьючерсам на Индекс РТС вырос на 13,79%.

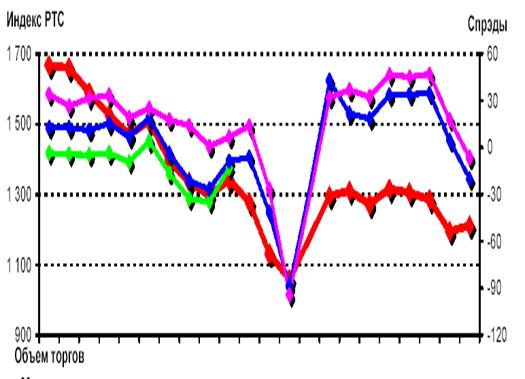

Результаты ликвидности акций «второго эшелона» отражены на рис. 9 (Приложение К)

Анализ данной схемы также позволяет нам сделать следующие выводы по характеристики динамики ликвидности акций «второго эшелона» по результатам ноябрьских торгов на фондовом рынке РТС

В ноябре 2008 года рынок акций «второго эшелона» продемонстрировал снижение.

Индекс РТС-2 за прошедший месяц опустился на 24,40% до 554,35 (733,29 на 31 октября). По состоянию на конец ноября Индекс РТС-2 был на 76,97% ниже своего закрытия год назад (2407,60 пункта на 30 ноября 2007 г).

По результатам месяца 57 из 77 бумаг, входивших в Индекс РТС-2, оказали на его динамику негативное влияние (-200,1 пункта в сумме), 15 ценных бумаг оказывали положительное влияние (+21,2 пункта в сумме).

Цена 5 акций за месяц не изменилась.

Наибольшее отрицательное влияние на Индекс РТС-2 оказало снижение цен на обыкновенные акции ОАО «КАМАЗ» (-17,89 пункта), ОАО «Седьмой Континент» (-16,61 пункта) и ОАО «Распадская» (-15,15 пункта).

Наиболее положительно на Индекс РТС-2 повлиял рост обыкновенных акций ОАО «Московская объединенная электросетевая компания» (+6,16 пункта).

Наибольший вес в Индексе «второго эшелона» занимают следующие сектора экономики: электроэнергетика (25,6%), потребительские товары и торговля (12,6%), телекоммуникации (12,5%). Наибольший вклад в снижение Индекса РТС-2 в ноябре внесли ценные бумаги промышленности (-44,64 пункта в сумме), потребительского сектора (-37,31 пункта) и телекоммуникаций (-27,53 пункта).

Общий обзор динамики РТС по результатам ноябрьских торгов отражен в аналитической таблице 3

Таблица 3

Аналитическая таблица индексов РТС по результатам ноябрьских торгов

Анализ данной таблицы позволяет сделать ряд следующих выводов.

В ноябре практически все сектора экономики, представленные на российском фондовом рынке, продемонстрировали негативную динамику.

Лидером снижения стала промышленность: Индекс РТС – Промышленность опустился на 49,21%. Значительное понижение показал потребительский сектор: уменьшение Индекса РТС – потребительские товары и розничная торговля составило 33,33%.

Лучше остальных выглядела электроэнергетика: Индекс РТС - Электроэнергетика вырос на 10,70%.

Таким образом, можно сделать вывод о том, что декабрьский кризис на фондовом рынке РТС был закономерным следствием предыдущих негативных тенденций в развитии фондового рынка РТС. На протяжении трех месяцев – с сентября по ноябрь 2008 года результаты торгов на фондовой бирже РТС демонстрировали негативную динамику ликвидности по основным акциям как первичного, так и вторичного эшелонов.

2.2 Анализ динамики ММВБ

Анализ динамики ММВБ в меньшей степени подвержен кризисному падению в отличие от рынков РТС. Тем не менее, данный анализ показывает, что на данном рынке к началу торгов в сентябре месяце также нашло отражение влияние определенных негативных тенденций, которое наиболее ярко начало проявляться с августа 2008 года.

В сентябре 2008 г. на всех рынках Группы ММВБ было заключено сделок на сумму 15653,7 млрд. руб. (619,1 млрд. долл.), что на 25,9% больше объема торгов предыдущего месяца и на 25,2% превышает аналогичный показатель сентября 2007 года.

В сентябре на рынке акций ФБ ММВБ наблюдалось снижение котировок. По итогам месяца значение Индекса ММВБ составило 1027,66 пунктов, что на 23,8% ниже уровня закрытия предыдущего месяца.

Среди «голубых фишек» снизились цены обыкновенных акций ОАО «Мобильные Теле Системы» - на 13% (до 223,6 руб./акц.), ОАО «ЛУКОЙЛ» - на 17% (1520 руб./акц.), ОАО «НК «Роснефть» - на 18% (171,39 руб./акц.), ОАО «Газпром» - на 18,3% (198 руб./акц.), ОАО «Сургутнефтегаз» - на 23,2% (13,44 руб./акц.), Сбербанка России – на 23,9% (43,69 руб./акц.), ОАО Банк ВТБ - на 25,3% (0,0505 руб./акц.), ОАО «ГМК Норильский никель» - на 27,8% (3479 руб./акц.), ОАО «Северсталь» - на 34,8% (271,99 руб./акц.), ОАО «Уралсвязьинформ» - на 41,2% (0,465 руб./акц.).

Активность участников рынка в сентябре существенно не изменилась по сравнению с предыдущим месяцем. Общий оборот операций с акциями составил 3024,9 млрд. руб.

Среднедневной оборот торгов составил 137,5 млрд. руб., снизившись на 7,9% по отношению к предыдущему месяцу.

Оборот операций в РПС (адресные сделки) в сентябре составил 73,7 млрд. руб., что составляет 8,1% от оборота вторичных торгов акциями (6,4% месяцем ранее). Оборот операций РЕПО с акциями в сентябре составил 2113 млрд руб. - 69,9% от общего объема операций с акциями (66,5% - месяцем ранее).

В секторе корпоративных и региональных облигаций активность инвесторов в сентябре снизилась за счет сокращения объема операций РЕПО. Индекс корпоративных облигаций MIСEX CBI CP (индекс чистых цен) за месяц снизился на 3,72% и составил 92,55 пункта.

Индекс корпоративных облигаций MIСEX CBI TR (индекс совокупного дохода) снизился на 2,96%, достигнув к 30 сентября отметки в 153,42 пункта.

Объем торгов за месяц составил 1596,6 млрд руб. Среднедневной объем торгов составил 72,6 млрд. руб., что на 21,6% меньше уровня предыдущего месяца. В структуре оборота по видам операций из общего объема торгов 316,8 млрд. руб. (19,8%) пришлось на вторичные торги, 1273,1 млрд. руб. (79,7%) - на операции РЕПО, 6,6 млрд. руб. (0,4%) – на новые размещения (облигаций ОАО «ТГК-2» (объем выпуска по номиналу - 4 млрд. руб.), ЗАО «Желдорипотека» (серия 03) (2 млрд. руб.), ОАО «Запсибкомбанк» (1,5 млрд. руб.)).

В структуре биржевого оборота в сентябре доля корпоративных бумаг составила 81,2% совокупного оборота (1296,9 млрд. руб.), доля субфедеральных облигаций - 18,3% (293 млрд. руб.), доля муниципальных облигаций - 0,4% (6,8 млрд. руб.).

В сентябре наблюдался рост доходности наиболее ликвидных выпусков. Доходность облигаций ОАО «УК ГидроОГК» выросла до 15,37% (+4,94 п.п.), облигаций администрации Московской области (выпуск 08) - до 14,57% (+3,64 п.п.), облигаций ОАО Банк ВТБ (серия 05) - до 11,7% (+2,55 п.п.), облигаций правительства Москвы (выпуск 47) - до 10,52% (+2,3 п.п.), облигаций ОАО «Российские железные дороги» (серия 08) - до 11,43% (+2,1 п.п.), облигаций ОАО «Газпром» (серия А4) - до 9,29% (+0,61 п.п.), облигаций правительства Москвы (выпуск 44) - до 10,23% (+0,34 п.п.).

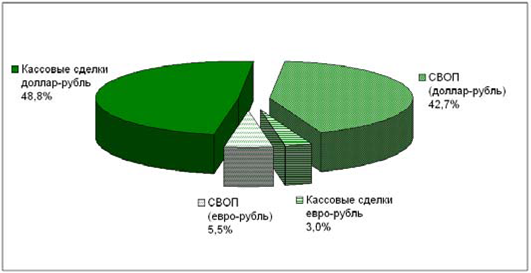

Структура сделок валютного рынка ММВБ отражена на рис.10

Рис. 1 Структура сделок валютного рынка на ММВБ

Анализ данной схемы позволяет нам сделать вывод о том, что по итогам торгов валютного рынка на ММВБ наибольшее количество сделок приходится на кассовые сделки, объем которых составляет 48,8%.

Также необходимо отметить, что в целом по результатам торгов в сентябре индекс ММВБ — снизился за сентябрь на 24% до 1028 пунктов. Высвободившиеся рублевые средства были частично конвертированы в доллары.

За месяц международные резервы России снизились на 25,6 млрд. долл. (-4,4%) до 556,1 млрд. .долл.

Стоимость бивалютной корзины (0,55 доллара и 0,45 евро) поднялась с 29,6–29,8 руб. до 30,4 руб. В-третьих, против рубля играло снижение нефтяных цен. Ухудшение макроэкономических прогнозов развитых стран повлияли на снижение оценок мирового спроса на нефть и способствовали падению цен. На сентябрьском заседании ОПЕК снизила нормативы добычи, после чего российская нефть марки Urals временно стабилизировалась в районе 95 долл./баррель.

В результате по итогам сентября наблюдалось снижение курса рубля к обеим основным валютам, однако в связи с укреплением к евро на Forex прирост курса доллара к рублю оказался более существенным. За месяц курс доллара расчетами «завтра» вырос на 83 коп. (3,3%) до 25,4090 руб./долл., курс евро увеличился на 25 коп. (0,7%), составив 36,4827 руб./евро. Резкая смена тенденций стимулировала интерес предприятий и населения к конверсионным операциям. Возросла активность участников: среднедневной объем торгов валютного рынка ММВБ увеличился на 14% до 11,2 млрд. долл.

В октябре 2008 года на всех рынках группы ММВБ было заключено сделок на 16,2 трлн. рублей (613 млрд. $), что на 3,4 больше объема торгов предыдущего месяца и на 5,3% превышает аналогичный показатель октября 2007 года.

В октябре на рынке акций ФБ ММВБ наблюдалось общее снижение котировок, что отражает развитие тех негативных тенденции на рынке акций ММВБ, которые обозначились в сентябре 2008 года.

По итогам месяца значение индекса ММВБ составило 731,96 пунктов, что на 28,8% ниже уровня закрытия предыдущего месяца. Также по сравнению с итогами предыдущего месяца активность участников рынка также снизилась.

Общий оборот операций с акциями по итогам торгов в октябре составил 64,9 млрд. руб., что также отражает снижение 52,8% по отношению к итогам торгов предыдущего месяца. Оборот операций в РПС (адресные сделки) в октябре составил 27 млрд. руб., что составляет 5,2% товарооборота вторичных торгов к акциям (8,1% - по итогам торгов сентября).

В октябре наблюдается усиление кризисных явлений в мировой экономике. В этой связи необходимо заметить, что на фоне кризисных явлений мировой экономике по результатам валютных торгов на ММВБ наблюдалось беспрецедентное укрепление доллара.

На Forex курс европейской валюты упал почти на 10% до 1,26 долл./евро. Из-за опасений надвигающейся рецессии инвесторы распродавали имеющиеся активы, в результате наблюдалось резкое падение котировок акций, цен на нефть и драгоценные металлы.

Цена золота опустилась к отметке 710 долл. за унцию, самой низкой за год. Против рубля действовало снижение цен на российскую нефть — за месяц почти на 40% до 57 долл./баррель. Однако на этих уровнях нефть торговалась полтора года назад и у России имеется запас прочности в виде бюджетного и торгового профицита.

Другое дело, что в последнее время движение рынка определяется не фундаментальными факторами, а негативными ожиданиями. Рост спроса на американскую валюту обусловлен кризисом доверия на мировых рынках, а также устойчивым (хотя и не всегда обоснованным) убеждением инвесторов, что в трудные моменты надо «уходить в доллары».

В результате за месяц на ММВБ курс доллара расчетами «завтра» вырос на 1,6 руб. до 26,9760 руб./долл., курс евро снизился на 2 руб. и составил 34,4639 руб./евро. Вывод иностранного капитала с российского фондового рынка и возросший интерес населения и предприятий к валютным активам и конверсионным операциям привели к существенному росту объема торгов на валютном рынке ММВБ: за октябрь рост на 33% до 14,9 млрд долл. в день.

В октябре основные усилия властей были направлены на преодоление кризиса ликвидности.

С целью повышения рублевой ликвидности банковской системы ЦБ РФ с 15 октября на три месяца снизил нормативы обязательных резервов до 0,5%. Кроме того изменены уровни процентных ставок по отдельным операциям, проводимым Банком России. На снятие напряженности на денежном рынке были направлены аукционы прямого РЕПО с Банком России, аукционы по размещению временно свободных средств федерального бюджета на счета коммерческих банков и, наконец, аукционы по предоставлению 5-недельных кредитов без обеспечения. Напряженная ситуация с банковской ликвидностью сказалась на росте удельного веса операций СВОП (с 48,2% до 53,8% общего оборота), абсолютные объемы этих операций на ММВБ в октябре увеличились на 40,3%, превысив 8 млрд. долл. в день. Удельный вес сделок, заключаемых через региональные валютные биржи, уменьшился с 9% до 6,7% общего оборота ЕТС.

В ноябре 2008г. на всех рынках группы ММВБ было заключено сделок на сумму 12 трлн. руб., что на 25,8% меньше торгового объема предыдущего месяца и на 2,1 % меньше объема аналогичного показателя по результатам торгов ноября аналогичного периода.

В ноябре на рынке акций фондовой биржи ММВБ продолжилось снижение основных котировок. По итогам данного месяца значение индекса ММВБ составил 611, 32 пунктов, что на 16,5% ниже уровня закрытия предыдущего периода.

Необходимо заметить, что по итогам торгов ноября месяца активность участников торгов существенно изменилась. Общий оборот операций с акциями составил 66,3 млрд. руб., что демонстрирует увеличение на 2.1% по отношению к предыдущему месяцу. Оборот операций по адресным сделкам в ноябре составил 12,7 млрд. руб., что составляет 2,5% от оборота вторичных торгов акциями.

Оборот операций с РЕПО с акциями также снизился и составил по итогам ноябрьских торгов 758,3 млрд. руб., что составляет 60,2% от общего объема операций с акциями против 65,5% по итогам октябрьских торгов.

Индекс корпоративных облигаций MICEXCBICP (индекс чистых цен) также снизился на 1,13% и составил 37 пункта. Индекс корпоративных облигаций понизился до отметки 140,34 пункта по результатам торгов от 28 ноября.

В ноябре наблюдалось снижение курса рубля по результатам валютных торгов на ММВБ. При этом отражая тенденции мирового рынка, укрепление американской валюты к рублю было более умеренным, чем соответствующий рост евро.

По результатам торгов в ноябре курс доллара расчетами «завтра» на ЕТС вырос на 69 коп., что составило 2,5% до 27,7 руб./долл., в то время, как курс евро прибавил 1 руб. 14 коп (3,3%), что в конечном итоге составило 35,6 руб./ евро.

Международные резервы России за ноябрь уменьшились до 456 млрд. долл., что на 4,8% ниже уровня начала года. В условиях оттока капитала и снижения доверия к банковской системе Международное рейтинговое агентство Fitch (вслед за SP) изменило прогноз по рейтингам России со «стабильного» на «негативный».

Для борьбы с выводом капитала и инфляцией Банк России расширил границы колебаний операционного ориентира курсовой политики — бивалютной корзины и повысил процентные ставки.

Стоимость бивалютной корзины (0,55 долл. и 0,45 евро) выросла за месяц с 30,4 до 31,3 руб. Банк России в два приема (с 12 ноября и 1 декабря) повысил ключевые процентные ставки, в том числе ставку рефинансирования до 13% годовых. На снижение спекулятивных настроений направлена рекомендация банкам держать величину балансовой позиции в иностранной валюте не выше уровня августа–октября.

По результатам валютных торгов на ММВБ наблюдается динамичное снижении активности участников.

Среднедневной оборот по долларовым инструментам снизился на 5,7% до 12,4 млрд. долл.

Среднедневной объем торгов европейской валютой снизился на 46,7% до 715,2 млн. евро в день, или 6,9% объема биржевых торгов. Структура операций не претерпела существенных изменений.

На высоком уровне держалась доля операций СВОП — 53,5% общего оборота. Удельный вес сделок, заключаемых через региональные валютные биржи, в ноябре составил 5,4% общего оборота ЕТС.

Таким образом, можно сделать следующий вывод о том, что произведенный анализ позволяет нам сделать следующий вывод о том, что кризисные явления на фондовых рынках не были неожиданным событием, так как на протяжении трех месяцев индексы РТС и ММВБ наглядно демонстрировали негативную динамику.

3. Пути выхода фондовых бирж из кризиса

3.1 Кризис фондовых бирж 2008 года

Ключевые проблемы России - модернизация, инвестиции, индустриальный рост.

Каковы размеры дефицита денежных ресурсов, чтобы модернизировать экономику России? За счет, каких источников будет покрыта эта потребность в деньгах? Какая часть этих денег может быть привлечена через рынок ценных бумаг? Как реструктурировать рынок ценных бумаг, чтобы через него пришли на устойчивой и долгосрочной основе - деньги для модернизации и возобновления устойчивого экономического роста? Как сделать рынок ценных бумаг конкурентоспособным? На какие вызовы он должен ответить? Как не допустить следующего масштабного кризиса на российском фондовом рынке и как осуществлять предкризисное управление им?

Одной из проблем российского фондового рынка стал финансовый кризис 2008 г., который фактически разрушил отрасль ценных бумаг и поставил вопрос о новой, более результативной стратегии развития рынка ценных бумаг в России.

В этой связи в исследовании сделана попытка предложить необходимый аналитический материал, на основе которых может быть дан ответ на вопрос о том, как должен быть устроен российский рынок ценных бумаг в будущем. В отсутствие отечественной статистики ценных бумаг проведены рыночные измерения в сравнении с десятками других формирующихся и развитых рынков ценных бумаг. Предложена политика и детальная программа развития фондового рынка, приводящая к снижению рисков рынка, повышению его эффективности, росту доли ресурсов, перераспределяемых на цели инвестиций в реальный сектор, к финансовому оздоровлению отрасли ценных бумаг[7] .

В частности, осуществлена оценка итогов развития и кризиса российского рынка ценных бумаг, выявлены и оценены его макроэкономические параметры в сравнении с ключевыми развитыми и формирующимися рынками, определены основные диспропорции в его организации, а также выявлены внешние фундаментальные факторы, воздействующие на указанный рынок, и причинно-следственные связи, в контексте которых внешние факторы оказывают на него влияние. Исследованы фундаментальные факторы, влияющие на российский фондовый рынок, которые относятся к политическому и социально-экономическому выбору общества, традиционным ценностям населения, моделям рыночной экономики и структуре собственности, финансовой и отраслевой структуре хозяйства, финансовой и денежной политике государства [9, с. 136].

Анализ деятельности ведущих российских фондовых бирж позволил нам сделать вывод о том, что динамика индексов ведущих российских фондовых бирж позволяет сделать однозначный вывод о том, что финансовый кризис был обусловлен негативной динамикой индексов.

Природа кризисных явлений в мире и в России — разная.

В развитых странах основные проблемы - ипотечный рынок и колоссальное развитие структурированных продуктов и деривативов (в первую очередь инструментов Credit-defaultswap), обеспечивших перераспределение рисков на долговом рынке.

Для России – основные проблемы - невозможность в относительно короткие сроки провести рефинансирование ранее привлеченных займов, особенно в части евробондов. Хотя объем российского ипотечного рынка растет быстрыми темпами, он пока несопоставим с объемами ипотеки в развитых странах.

Общий объем ипотечных кредитов в России оценивается примерно 25 млрд. долл., т.е. в расчете 1 человека в порядка 180 долл. Это в 150 раз меньше чем в Великобритании и в 1000 раз меньше чем в США[8] .

В условиях кризиса резко возросла роль операций на ММВБ по обеспечению рефинансирования участников рынка по всем инструментам фондового рынка. Доля Репо и аналогичных операций составляет порядка 60 процентов от общего оборота биржевых операций с ценными бумагами.

Рыночные механизмы рефинансирования, доступные на денежным рынке ММВБ – операции прямого РЕПО с ЦБ РФ, междилерского РЕПО и валютных СВОПов. При этом доля операций ЦБ - менее 30 процентов, соответственно 70 процентов своих потребностей в рефинансировании удовлетворяется участниками рынка за счет взаимного предоставления средств друг другу, а проблемы взаимного доверия решаются благодаря проведению расчетов по этим операциям через расчетную систему ММВБ (на принципах DVP).

Конечно, буря не прошла стороной российский рынок акций. Наиболее сильно кризис затронул рынок IPOроссийских компаний. Напомню, в прошлом году мы впервые с удовлетворением констатировали, что процесс выхода российских эмитентов на IPO приобрел массовый характер, стал «на поток»: на рынок вышли 27 российских компаний (по сравнению с 14 в 2006г). Из-за кризиса ликвидности, в первом квартале 2008 г. этот «ручей» почти иссяк, на рынок с IPO вышла только 1 компания, еще 1 компания – в апреле.

Но я бы не стал преувеличивать влияние кризиса на процессы в IPO России. У нас даже в «урожайный» 2007 год годовая цифра соответствует 1 кварталу стран-лидеров. Для сравнения на внутренний рынок корпоративных облигаций за 2007 вышло порядка 130 российских компаний. Российские предприниматели пока не готовы в массовом порядке делиться своей корпоративной собственностью с частными и институциональными инвесторами, предпочитая использовать возможности долгового рынка для привлечения инвестиций в основной капитал. Аналогичным образом ведет себя и государство, хотя там более ярко проявляется инициатива в проведении первичного размещения акций государственных предприятий, особенно в связи с реформой РАО ЕЭС.

Пострадал от кризиса и рынок корпоративных облигаций. Причем у российских компаний наибольшие сложности вызывает финансирование за рубежом, объемы размещений на нем в этом году резко сократились.

На внутреннем рынке, напротив, растет и число, и объемы размещений, то есть внутренний рынок капитала восстанавливает свой потенциал. На первый взгляд ситуация обнадеживающая.

Однако на рынок вернулись крупные компании, которые раньше осуществляли займы за рубежом. Теперь они фактически «пылесосят» внутренний рынок, сильно потеснив средние и малые предприятия. Если ранее объемы размещений свыше 300 млн. долл. были крайне редки, то в первом квартале было размещено 4 таких выпуска, а за неполный апрель уже 2.

А число небольших займов сократилось по сравнению с 1 кварталом 2007 года в 1,5 раза.

3.2 Рекомендации выхода российской биржи из кризиса

Первые признаки восстановления рынка капиталов, проявившиеся в улучшении ситуации с размещением корпоративных облигаций, позволили ММВБ вернуться ко многим проектам, которые мы вынуждены были положить на полку в конце прошлого года. Остановлюсь на наиболее важных проектах ММВБ, которые мы начали проводить в апреле этого года.

Прежде всего — это создание специального сектора с режимом расчетов T+3 с отказом от требования 100% предварительного депонирования средств для участников торгов. Режим специально предназначен для иностранных инвесторов, а также для российских и зарубежных брокеров – участников глобального рынка капитала. Это наш ответ на потребности крупных иностранных участников российского рынка акций, и он продиктован желанием сблизить нашу технологию Т+0 с технологиями, которые применяются на большинстве бирж мира.

Конечно, потребуется переналадка клиринговых механизмов ММВБ и широкое внедрение современной системы управления рисками, к российским участникам будут выдвигаться дополнительные требования по достаточности капитала. Работа в этом направлении уже началась. На начальном этапе этот режим будет затрагивать только наиболее ликвидные акции. Параллельно для участников внутреннего рынка пока будет поддерживаться режим расчетов по схеме T+0 с полным предварительным депонированием средств.

Далее, это проект MICEX Discovery, нацеленный на привлечение на рынок целого пласта перспективных компаний – «будущих звезд» рынка, которые могут дать инвесторам дополнительную возможность диверсификации своих вложений.

Мы планируем, что этот сектор будет расти на 50-100 компаний в год в течение 3-4 лет. В составленном нами списке потенциальных эмитентов присутствуют крупные, хорошо известные компании. Их акции обращаются на внебиржевом рынке, но по различным причинам IPO они не проводят. Тем не менее, эти бумаги интересны инвесторам, а сами компании заинтересованы в получении достоверной оценки на рынке.

К компаниям будут предъявляться требования по раскрытию информации. Дирекция Фондовой биржи будет принимать решение о включении в листинг этих компании, и исключении, в случае невыполнения требований.

Росту прозрачности российского рынка, расширению возможностей формирования индексных фондов служит создание рыночных индикаторов – индексов, отражающих динамику бумаг из различных секторов рынка и облегчающих навигацию по российскому рынку. Сейчас в семейство индексов ММВБ входят 12 индексов. Уже во втором квартале этого года будут запущены два новых индекса (индекс муниципальных облигаций и индекс ММВБ-Финансы).

С 22 апреля начнется публикация нового подсемейства - индексов корпоративных облигаций. Теперь в индексы корпоративных облигаций будут включаться бумаги эмитентов с рейтингом не ниже «В+» по классификации рейтинговых агентств «StandardPoors» или «Fitch Ratings» либо «В1» по классификации рейтингового агентства «Moody`s Investors Service». То есть в наших индексах не будет «мусорных» бумаг, только высококачественные активы. Аналогичный подход используется Банком России при формировании Ломбардного списка. Индексы будут рассчитываться для корзины облигаций со сроком обращения от 1 до 3 лет, для бумаг со сроком обращения от 3 до 5 лет, а также для бумаг со сроком обращения более 5 лет.

В этой связи вполне естественно возникает вопрос о будущей роли российского финансового рынка, о его месте в международной инфраструктуре. Сейчас активно обсуждается возможность создания в Москве международного финансового центра. Мы стали задумываться о том, куда двигаться дальше. Об этом рассуждают в правительственных кругах, предлагаются программы по дальнейшему развитию рынка.

Почти одновременно к обсуждению были предложены две программы движения к МФЦ.

В феврале НАУФОР – Доклад «Идеальная модель фондового рынка России на перспективу до 2015г». В марте появился доклад ФСФР «О мерах по совершенствованию регулирования и развития рынка ценных бумаг на 2008-2012 годы и на долгосрочную перспективу(2020)».

Набор предлагаемых мер, сроки реализации – различаются, но в основном позиции авторов этих документов совпадают. Если обобщить все то, что, так или иначе, звучит в представляемых программах создания финансового центра в России:

- укрепление внутренней инвестиционной базы;

- модернизация нормативной базы;

- благоприятный налоговый режим;

- современная депозитарно-клиринговая система;

- современный рынок производных инструментов.

Напрашиваются ассоциации с идеями БИГ БАНГ - выдвинутой 80-х годах в Великобритании. Эта программа сыграла важную роль в формировании и закреплении в Лондоне крупнейшего мирового финансового центра. На мой взгляд, надо в первую очередь продвигать в России идею формирования развитого национального центра международного масштаба. Для России важно создать устойчивый и прозрачный внутренний рынок, который бы являлся привлекательным, в первую очередь, для отечественных эмитентов и инвесторов. Именно такой рынок может стать центром притяжения для зарубежных финансовых институтов и инвесторов.

ЗАКЛЮЧЕНИЕ

Таким образом, подводя итоги всему вышесказанному, необходимо сделать следующие выводы.

Актуальность изучения данной темы связано со значимостью организованного рынка ценных бумаг в развитии экономики любого региона.

Невозможно представить себе развитую страну без рынка ценных бумаг. Ведь рынок ценных бумаг – это тот институт, на котором отражается вся экономика страны, будь то промышленный сектор, сектор обслуживания или финансовый сектор. Если в стране замечается экономический рост, то рынок ценных бумаг будет процветать, если наоборот – возможен кризис. Сейчас мировая экономика настолько интегрирована, что колебания одного рынка ценных бумаг (речь идет, конечно, о крупных рынках ценных бумаг, таких, как Нью-Йорк, Лондон, Франкфурт, Токио, Гонконг, Париж и др.) отражаются практически на всех остальных рынках ценных бумаг.

Те, кто вкладывает средства в ценные бумаги с целью извлечения дохода, являются инвесторами. На рынке денежных ценных бумаг в качестве инвесторов доминируют банки, которые в то же время как посредники частично размещают краткосрочные бумаги у своих клиентов (например, коммерческие банки одних предприятий предлагают другим предприятиям). На рынке капитальных ценных бумаг наблюдается историческая эволюция от преобладания индивидуальных инвесторов к доминированию институциональных инвесторов. Появление институциональных инвесторов - важный этап в развитии рынка ценных бумаг. В зависимости от выбранного критерия, инвесторов подразделяют на определенные виды инвесторов.

В 21 веке в течение семи лет в относительной благоприятной обстановке происходила эволюция формирования российского финансового рынка.

За это время произошло восстановление ликвидности финансового рынка, почти разрушенного в результате кризиса 1998 года.

После ряда серьезных изменений в законодательстве (либерализация валютного режима, предоставления свободного доступа иностранным инвесторам к рынку российских голубых фишек, упрощения режимов проведения IPO) наблюдался мощный рост оборотов российского рынка ценных бумаг, укрепление биржевой инфраструктуры.

Тем не менее, развитие фондового рынка не избежала воздействия тех кризисных явлений, который нес с собой мировой финансовый кризис.

В современных условиях экономического развития ведущие биржи РТС и ММВБ предлагают свой спектр мероприятий, по выходу из кризиса на фондовых биржах.

Однако, на наш взгляд, немыслима разработка антикризисной программы по выходу из кризиса на фондовых биржах без активной роли со стороны российского государства.

В этой связи вполне естественно возникает вопрос о будущей роли российского финансового рынка, о его месте в международной инфраструктуре. Сейчас активно обсуждается возможность создания в Москве международного финансового центра. Мы стали задумываться о том, куда двигаться дальше. Об этом рассуждают в правительственных кругах, предлагаются программы по дальнейшему развитию рынка.

Почти одновременно к обсуждению были предложены 2 ПРОГРАММЫ движения к МФЦ.

В феврале НАУФОР – Доклад «Идеальная модель фондового рынка России на перспективу до 2015г». В марте появился доклад ФСФР «О мерах по совершенствованию регулирования и развития рынка ценных бумаг на 2008-2012 годы и на долгосрочную перспективу(2020)».

Набор предлагаемых мер, сроки реализации – различаются, но в основном позиции авторов этих документов совпадают. Если обобщить все то, что, так или иначе, звучит в представляемых программах создания финансового центра в России:

- укрепление внутренней инвестиционной базы;

- модернизация нормативной базы;

- благоприятный налоговый режим;

- современная депозитарно-клиринговая система;

- современный рынок производных инструментов.

ГЛОССАРИЙ

1. Акционерный капитал – основной капитал акционерного общества, размер которого определяется уставом. Образуется за счет заемных средств и эмиссии (выпуска) акции.

2. Акция - ценная бумага, выпускаемая акционерным обществом, дающая право ее владельцу, члену акционерного общества, участвовать в его управлении и получать дивиденты из прибыли.

3. Вексель - вид ценной бумаги, письменное долговое обязательство установленной формы, наделяющее его владельца (векселедержателя) безоговорочным правом требовать к векселедателя безусловной уплаты указанной суммы денег к указанному сроку.

4. Инвестиции – долгосрочные вложения средств в целях создания новых и модернизации действующих предприятий, освоения новейших технологий и техники, увеличения производства и получения прибыли.

5. Контрольный пакет акций – доля общей стоимости (количества) акций, позволяющая их владельцам контролировать деятельность всего акционерного общества.

6. Котировка – определение рыночного курса ценной бумаги; осуществляется на биржах специальными котировальными комиссиями.

7. Курс акций, облигаций и других ценных бумаг - цена акций, других ценных бумаг на фондовой бирже. Курс прямо пропорционален размерам дивиденда, процента и находится в обратной зависимости от величины ссудного процента.

8. Облигация - ценная бумага, приносящая доход в форме процента. Выпускается государственными органами для покрытия бюджетного дефицита и акционерными обществами в целях мобилизации капитала. В отличие от акций на облигации указан срок ее погашения.

9. Опцион – право покупки или продажи акции по фиксированной цене в течение установленного срока.

10. Портфель – совокупность ценных бумаг, которыми на конкретную дату владеет предприятие; результат финансовых вложений.

11. Финансовый рынок - рынок краткосрочных, среднесрочных и долгосрочных кредитов и фондовых ценностей, то есть акций, облигаций и других видов ценных бумаг.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Нормативно – правовые источники:

1.Конституция Российской Федерации: Принята 12 декабря 1993 г. М.: Теис, 2005.- 50 с.

2. Гражданский кодекс Российской Федерации. Части первая и вторая. Официальный текст по состоянию на 1 мая 2005 г. М.: НОРМА-ИНФРА М, 2005. -560 с.

3. Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»// СПС Гарант.- 2008.- №16 [Электронный ресурс]

Литература

1. Абрамов С. И., Инвестирование/ С. И. Абрамов. - М.: Центр экономики и маркетинга, 2007.- 440с.

2. Анесянц С.А., Основы функционирования рынка ценных бумаг/ С. А. Анесянц.- М.: «Контур», 2004.-368с.

3. Аньшин В. М. Инвестиционный анализ: Учебное пособие/ В. М. Аньшин.- М.: Дело, 2005.- 378с.

4. Балабанов И. Т. Основы финансового менеджмента: Учебное пособие/И. Т. Балабанов – 5-е изд. перераб. и доп.- М.: Финансы и статистика, 2006.- 455с.

5. Балабушкин А.Н. Опционы и фьючерсы. Учебное пособие/ А. Н. Балабушкин.- М.: Инфра-М, 2004.- 455с.

6. Бланк И. А. Управление инвестициями предприятия/ И. А. Бланк. - К.: Ника – Центр, Эльга, 2003.- 480с.

7. Бланк И. А. Инвестиционный менеджмент: Учебный курс/ И. А.Бланк.- К.: Ника – Центр, Эльга, 2001.- 448с.

8. Бланк И. А. Основы инвестиционного менеджмента (В 2-х т.).- Т.1./ И. А. Бланк.- К.: Ника – Центр, Эльга, 2001.- 532с.

9. Бочаров В. В. Современный финансовый менеджмент/ В. В. Бочаров.- Спб: Питер, 2006.- 545с.

10. Булатов В.В. Фондовый рынок в структурной перестройке экономики / В. В. Булатов.- М.: Наука, 2008.-416с.

11. Галкин И.В., Комов А.В., Сизов Ю.С., Чижов С.Д. Фондовые рынки США и России: становление и регулирование. — М.: ОАО «Издательство «Экономика», 2004. - 222 с.

12. Дёриг Ханс-Ульрих Универсальный банк — банк будущего. Финансовая стратегия на рубеже века: Пер. с нем. — М.: Междунар. отношения, 2005. — 384 с.

13. Килячков А. Р., Чалдаева А. В. Профессиональная деятельность на рынке ценных бумаг// Финансы и бизнес. –2007. - № 2.- с. 45- 51.

14. Миркин Я. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития. — М.: Альпина Паблишер, 2008. — 624 с.

15. Пелих С.А., Рачковская О.С. Две концепции развития фондового рынка/ С. А. Пелих, О. С. Рачковская // Финансы.- 2008.- №10.- с. 16-21.

16. Правовое обеспечение экономических реформ/Отв. ред. Я. И. Кузьминов, В.Д. Мазаев. Финансовые рынки / Ю.А. Данилов, Г.В. Петрова, С.М. Дробышевский, А.Б. Золотарева. - М.: ГУ ВШЭ, 2006. - 82 с.

17. Рубцов Б.Б. Мировые фондовые рынки: современное состояние и закономерности развития/ Б. Б. Рубцов. – М.: ИНФРА -М, 2006. – 312 с.

18. Рынок ценных бумаг/ под. ред. А. И. Басова, В. А. Галанова.- М.: Финансы и статистика, 2005.- 467с.

19. Фельдман А. А. Российский рынок ценных бумаг/ А. А. Фельдман – М.: Атлантика – Пресс, 2004.- 455с.

20. Ческидов Б.М. Развитие банковских операций с ценными бумагами/ Б. М. Ческидов - М.: Финансы и статистика, 2007.— 336с.

ПРИЛОЖЕНИЯ

Приложение A

Основные значения индекса РТС

| 01.09.2008 18:00 | 1643,04 | 1675,06 | 1633,41 | 1666,52 | 21943333 | 1,41385E+11 |

| 02.09.2008 18:00 | 1665,78 | 1667,23 | 1641,76 | 1659,65 | 30585230 | 1,40802E+11 |

| 03.09.2008 18:00 | 1659,48 | 1659,48 | 1589,19 | 1589,19 | 34095748 | 1,34824E+11 |

| 04.09.2008 18:00 | 1588,91 | 1604,22 | 1525,97 | 1526,57 | 31366673 | 1,29512E+11 |

| 05.09.2008 18:00 | 1525,92 | 1525,92 | 1407,35 | 1469,15 | 40086705 | 1,2464E+11 |

| 08.09.2008 18:00 | 1471,53 | 1528,4 | 1471,53 | 1508,41 | 16921239 | 1,27971E+11 |

| 09.09.2008 18:00 | 1508,41 | 1508,41 | 1394,94 | 1395,11 | 28018683 | 1,18358E+11 |

| 10.09.2008 18:00 | 1393,97 | 1393,97 | 1309,49 | 1334,33 | 30524473 | 1,13202E+11 |

| 11.09.2008 18:00 | 1334,24 | 1351,06 | 1298,08 | 1298,08 | 16450627 | 1,10127E+11 |

| 12.09.2008 18:00 | 1298,08 | 1359,94 | 1295,66 | 1341,75 | 27955307 | 1,13832E+11 |

| 15.09.2008 18:00 | 1340,23 | 1340,23 | 1245,82 | 1277,6 | 25213703 | 1,15371E+11 |

| 16.09.2008 18:00 | 1274,91 | 1274,91 | 1129,28 | 1131,12 | 23633017 | 1,02143E+11 |

| 17.09.2008 18:00 | 1129,96 | 1145,93 | 1058,84 | 1058,84 | 5845908 | 95616015243 |

| 18.09.2008 18:00 | 1058,84 | 1058,84 | 1058,84 | 1058,84 | 0 | 95616015243 |

| 19.09.2008 18:00 | 1064,02 | 1299,55 | 1064,02 | 1295,91 | 13354575 | 1,17024E+11 |

| 22.09.2008 18:00 | 1295,83 | 1327,39 | 1295,83 | 1309,5 | 22350597 | 1,18251E+11 |

| 23.09.2008 18:00 | 1309,5 | 1309,5 | 1263,6 | 1272,13 | 27956664 | 1,14877E+11 |

| 24.09.2008 18:00 | 1272,79 | 1334,75 | 1272,79 | 1315,43 | 20146710 | 1,18786E+11 |

| 25.09.2008 18:00 | 1315,43 | 1317,08 | 1284,57 | 1304,99 | 18477138 | 1,17844E+11 |

| 26.09.2008 18:00 | 1306,13 | 1306,87 | 1275,1 | 1285,47 | 13241700 | 1,16081E+11 |

| 29.09.2008 18:00 | 1285,47 | 1285,47 | 1194,11 | 1194,11 | 34576957 | 1,07831E+11 |

| 30.09.2008 18:00 | 1193,53 | 1211,84 | 1150,53 | 1211,84 | 21898469 | 1,09432E+11 |

| 01.10.2008 18:00 | 1211,9 | 1227,25 | 1189,06 | 1189,06 | 10313192 | 1,07375E+11 |

| 02.10.2008 18:00 | 1188,21 | 1194,07 | 1152,7 | 1152,7 | 19236151 | 1,04092E+11 |

| 03.10.2008 18:00 | 1151,68 | 1151,68 | 1062,69 | 1070,98 | 9945719 | 96711798806 |

| 06.10.2008 18:00 | 1070,27 | 1070,27 | 865,55 | 866,39 | 11857051 | 78237250076 |

| 07.10.2008 18:00 | 866,39 | 900,76 | 825,03 | 858,16 | 6127426 | 77493817572 |

| 08.10.2008 11:06 | 854,94 | 854,94 | 759,4 | 761,63 | 1994413 | 68777373549 |

| 09.10.2008 18:00 | 765,9 | 864,29 | 765,9 | 844,75 | 11538722 | 76282626266 |

| 13.10.2008 18:00 | 843,81 | 843,81 | 789,15 | 791,2 | 13347050 | 71447175504 |

| 14.10.2008 18:00 | 800,56 | 871,33 | 800,56 | 869,51 | 10489789 | 78519280578 |

| 15.10.2008 18:00 | 869,61 | 869,61 | 787,34 | 788,98 | 7254627 | 71246972468 |

| 16.10.2008 18:00 | 787,54 | 787,54 | 706,87 | 713,9 | 14135697 | 64466911346 |

| 17.10.2008 18:00 | 714,32 | 731,82 | 667,62 | 667,62 | 7067552 | 60287370750 |

| 20.10.2008 18:00 | 667,76 | 721,5 | 667,76 | 700,41 | 6859650 | 63249104906 |

| 21.10.2008 18:00 | 704,8 | 734,6 | 704,8 | 717,18 | 7593268 | 64763355877 |

| 22.10.2008 18:00 | 717,18 | 717,18 | 665,78 | 665,78 | 7157816 | 60121825598 |

| 23.10.2008 18:00 | 665,78 | 671,83 | 636,54 | 636,54 | 8751215 | 57480664013 |

| 24.10.2008 18:00 | 636,54 | 636,54 | 549,43 | 549,43 | 6361178 | 49615121235 |

| 28.10.2008 18:00 | 551,96 | 579,72 | 549,06 | 575,64 | 16746382 | 51982060567 |

| 29.10.2008 18:00 | 574,87 | 646,7 | 574,87 | 644 | 8475573 | 58154420689 |

| 30.10.2008 18:00 | 644,84 | 764,18 | 644,84 | 758,71 | 13576902 | 68513088482 |

| 31.10.2008 18:00 | 758,71 | 775,64 | 741,89 | 773,37 | 12296298 | 69836782254 |

| 01.11.2008 18:00 | 777,56 | 815,82 | 777,56 | 802,39 | 4797960 | 72458090807 |

| 05.11.2008 18:00 | 818,14 | 884,54 | 818,14 | 829,8 | 20381306 | 74933313864 |

| 06.11.2008 18:00 | 822,64 | 822,64 | 766 | 777,52 | 13301502 | 70211552155 |

| 07.11.2008 18:00 | 777,52 | 777,67 | 758,65 | 760,62 | 5941943 | 68686013345 |

| 10.11.2008 18:00 | 773,55 | 833,87 | 773,55 | 812,58 | 9715231 | 73377709858 |

| 11.11.2008 18:00 | 810,79 | 810,79 | 725,89 | 725,89 | 12323598 | 65549269399 |

| 12.11.2008 18:00 | 718,02 | 718,02 | 634,94 | 634,94 | 2501402 | 57336874872 |

| 13.11.2008 18:00 | 631,55 | 633,34 | 598,35 | 619,91 | 43010823 | 55979451038 |

| 14.11.2008 18:00 | 629,93 | 677,03 | 629,93 | 644,02 | 19224540 | 58156173550 |

| 17.11.2008 18:00 | 643,54 | 643,54 | 604,89 | 605,56 | 6055744 | 54683588693 |

| 18.11.2008 18:00 | 603,75 | 607,31 | 570,67 | 601,76 | 10858733 | 54340734328 |